Понятия " затраты" расходы" издержки"

Содержание:

ВВЕДЕНИЕ

Эффективность производства представляет соотношение результатов хозяйственной деятельности и производственных затрат. Положительным результатом хозяйственной деятельности является получение прибыли. Прибыль предприятия обусловлена его доходами и расходами. Повышения экономической эффективности производства можно достичь путем снижения затрат на производство. Поэтому любое предприятие уделяет большое внимание учету и анализу затрат, расходов и издержек своей деятельности.

Цель исследования – изучить исторические теоретические и практические аспекты бухгалтерского учета расходов, затрат и издержек на производство продукции. Для достижения поставленной цели возникла необходимость в решении ряда задач:

- изучить теоретические основы бухгалтерского учета расходов, издержек и затрат на производство продукции ;

- проанализировать ведение бухгалтерского учета затрат основного производства и калькулирования себестоимости готовой продукции

определить пути совершенствования бухгалтерского учета затрат основного производства и калькулировании себестоимости готовой продукции.

Объект исследования – понятие расходов, издержек и затрат на производство продукции, предмет – бухгалтерский учет расходов, издержек и затрат на производство продукции.

Структурно курсовая работа состоит из введения, двух глав с параграфами, заключения и списка использованной литературы.

Во введении определена актуальность темы исследования, цель и задачи, предмет и объект исследования.

В первой главе раскрывается сущность ведения бухгалтерского учета затрат основного производства. Рассмотрены основные нормативно-правовые документы, регулирующие бухгалтерский учет затрат основного производства; мнения различных авторов, которые изучали вопрос по данной теме.

Во второй главе рассмотрено ведение бухгалтерского учета затрат основного производства и калькулирования себестоимости готовой продукции на примере Акционерного общества сельскохозяйственного предприятия «Аксиньино» (АО СП «Аксиньино»), а именно: доработки Учетной политики в части ведения участка «Животные на выращивании и откормке», далее Бухгалтерского баланса и Отчета о финансовых результатах. А также предложены пути совершенствования бухгалтерского учета затрат основного производства для предприятия АО СП «Аксиньино». Это доказывает, что бухгалтерский учет затрат основного производства оказывает существенное влияние на формирование себестоимости готовой продукции и на возможность нахождения резервов их снижения.

В заключении сформулированы основные выводы, сделанные в ходе проведенного исследования.

1. Теоретические основы бухгалтерского учета расходов, издержек и затрат на производство продукции

1.1. Понятия «затраты», «расходы», «издержки»: сходства и различия

Основой построения системы управления затратами любого промышленного предприятия являются такие экономические понятия, как «издержки», «затраты» и «расходы», достаточно часто используемые при рассмотрении вопросов, связанных с управлением экономикой предприятия. При этом вышеуказанные термины нередко используются как взаимозаменяемые, а также в качестве синонимов традиционно применяемого в экономической литературе понятия – себестоимость продукции. Наиболее часто встречающиеся варианты толкования указанных выше понятий во многом зависят от присутствующего рядом определяющего слова – «прямые», «косвенные», «постоянные», «переменные», «элементарные», «комплексные» и т.п.

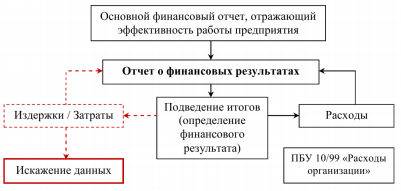

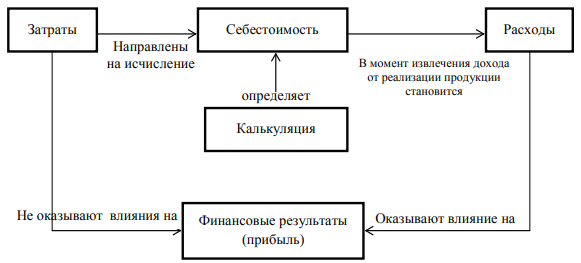

Следует отметить, что вариантность терминологии обусловлена не только принятой в экономике классификацией вышеуказанных понятий, но и отсутствием четкого разграничения даже в нормативных документах по бухгалтерскому учету между наиболее вероятными к применению терминами. Кроме того, особенностью русского языка является нежелательным использование в одном предложении несколько раз одного и того же слова. Данное обстоятельство также способствовало смешению в ряде случаев на самом деле изначально различных понятий: «расходы» и «затраты». Затраты и расходы возникают в разные моменты, между которыми может быть довольно длительный интервал времени, поэтому так важно устранить путаницу между понятиями «издержки», «затраты» и «расходы» (рис.1).

Рис. 1. Важность понятий «затраты» и «расходы»

В методиках бухгалтерского и налогового учета до сих пор имеют место отдельные различия в определении и содержании понятий «затраты», «расходы» и «издержки», что далеко не всегда дает возможность организациям правильно отразить в финансовой отчетности определенные виды расходов, возникновение которых продиктовано самой динамикой рыночных отношений. Это обстоятельство затрудняет процесс формирования достоверных затрат на производство, что не может не сказываться на финансовом результате деятельности предприятия, и создает финансовые риски для предприятий по правильности исчисления налогов.

Традиционно в советской, а затем и российской экономической литературе затраты предприятия отождествлялись с себестоимостью продукции (работ или услуг), производимой хозяйствующим субъектом. В каждой отрасли народного хозяйства действовали Инструкции по учету, планированию и калькулированию затрат, связанных с производством продукции, которые учитывали специфические особенности отдельных производств. На протяжении длительного времени действовало Постановление Правительства РФ от 05.08.92 г. №552 «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Изменения в понятийном аппарате произошли в связи с выходом в свет Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Министерства финансов РФ от 06.05.99 г. № 33н. В соответствии с п. 2 ПБУ 10/99 расходами организации признаются «...уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».[1] С позиции законодателя не являются расходами вложения в активы предприятия, не подкрепленные доходами соответствующего периода. Таким образом, экономическая категория «расходы организации» соответствует понятию «себестоимость», имеющему достаточно широко применяемый в экономической литературе синоним – «затраты на производство». Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно».

В нормативных актах, регулирующих налогообложение, в основном используются термины «расходы» и «затраты». Они употребляются как синонимы. В Налоговом кодексе РФ (ст. 252 гл. 25) дается определение расходов через затраты.[2] Расходы определены как обоснованные и документально подтвержденные затраты (а в некоторых случаях убытки), осуществленные (понесенные) налогоплательщиком.

Результат обзора действующих нормативных документов представлен на рис. 2.

Таким образом, отсутствие в нормативных актах бухгалтерского учета определения термина «затраты» предполагает идентичность терминов «затраты» и «расходы» и в практике бухгалтерского учета.

Рис. 2. Обзор действующих нормативных документов

Необходимо отметить, что ведущие теоретики в области теории и методологии бухгалтерского учета не поддерживают описанную выше позицию законодателя. В современных экономических словарях даются различные определения для указанных терминов, т.е. в данном случае они не признаются синонимами. В качестве подтверждения в табл.1 приведены выдержки из наиболее популярных словарей в области экономики и финансов.

Таким образом, практически во всех рассмотренных источниках можно проследить тенденцию разделения рассматриваемых терминов, но суть их отличия друг от друга не явная.

Рассмотрим позиции ведущих специалистов в области бухгалтерского управленческого учета.

Таблица 1

Позиция М.А. Вахрушиной по вопросу трактовки понятий «издержки», «затраты», «расходы»[3]

|

Затраты |

Расходы |

Издержки |

|

Все издержки производства за определенный период |

Уменьшение экономических выгод в результате выбытия активов |

Затраты живого и овеществленного труда на производство и реализацию продукции |

Рис.3. Графическая интерпретация различия в трактовках понятий «издержки», «затраты», «расходы» с позиции М.А. Вахрушиной

Таблица 2

Позиция Н.П. Кондракова по вопросу трактовки понятий «издержки», «затраты», «расходы»[4]

|

Затраты |

Расходы |

Издержки |

|

Стоимость ресурсов использованных на определенные цели |

Уменьшение экономических выгод в результате выбытия активов |

Тоже, что и затраты |

Рис. 4. Графическая интерпретация различия в трактовках понятий «издержки», «затраты», «расходы» с позиции Н.П. Кондракова

Таблица 3

Позиция О.Н. Волковой по вопросу трактовки понятий «издержки», «затраты», «расходы»

|

Затраты |

Расходы |

Издержки |

|

Стоимостная оценка ресурсов, использованных организацией в процессе своей деятельности |

Согласно финансовой трактовке расходы - уменьшение финансовых ресурсов. Согласно бухгалтерской трактовке слова «расходы» и «затраты» - синонимы |

Этот термин не используется |

Таблица 4

Позиция Я.В. Соколова по вопросу трактовки понятий «издержки», «затраты», «расходы»[5]

|

Затраты |

Расходы |

Издержки |

|

Та часть расходов, которые станут таковыми в следующие отчетные периоды |

То, что уменьшает актив или увеличивает пассив баланса (вследствие изменения оценки, или потоков ценностей, или гудвила) |

Та часть затрат, которая связана с калькуляцией себестоимости (издержки производства) и процессами реализации работ и услуг (издержки обращения) |

Рис. 5. Графическая интерпретация различия в трактовках понятий «издержки», «затраты», «расходы» с позиции М.И. Кутера

Известные зарубежные специалисты по управленческому учету Энтони Р. (профессор Гарвардского университета), Риса Дж. (профессор Мичиганского университета), считают, что затраты – это уменьшение активов или увеличение обязательств, связанное с возникновением издержек. По мнению Друри К. (английский профессор), «затраты» – денежное выражение всех ресурсов, израсходованных на достижение конкретной цели.

Хана Д. – доктор экономических наук, профессор кафедр экономики предприятия Университета Юстуса-Либига города Гиссена и Берлинского технического университета, известен как один из крупнейших в Германии специалистов по проблемам контроллинга, стратегического управления и экономики производства.

Хан Д. считает, что понятие «расходы» шире, чем «затраты» или «издержки» на величину расходов, которые предприятие несет в связи с созданием активов или прекращением обязательств. «Затраты» в его толковании – это относящиеся к определенному периоду «расходы». При этом поступлению денежных средств Хан Д. противопоставляет все произведенные предприятием выплаты, тем самым, получая сальдо платежей. Приходу, по его мнению, соответствуют расходы, позволяющие вывести соответствующее сальдо.

Доходам Хан Д. противопоставляет затратами, получая балансовый брутто-результат, выручке - издержки, что обеспечивает формирование калькуляционного результата.

Таким образом, в настоящее время имеет место некоторая некорректность в формулировке отдельных понятий, при этом необходимо отметить, что имеется явно выражено стремление к упорядочению терминологии, предопределяемое необходимостью и возможностью создания на предприятиях комплексной системы управления расходами, целевой функцией которой может выступать устойчивое финансовое положение, обеспечивающее непрерывность действия хозяйствующего субъекта.

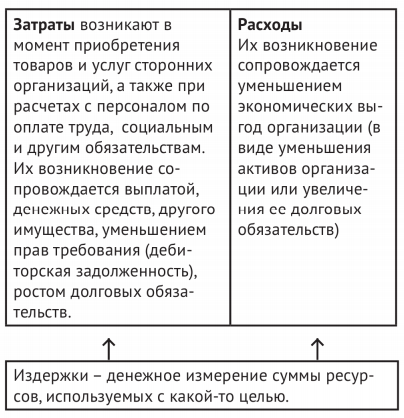

Для построения эффективной системы управления затратами целесообразным является внесение ясности в различия между понятиями «затраты», «расходы», «издержки» в форме уточнений. Эти уточнения сводятся к следующим определениям:

- издержками являются реальные или предполагаемые затраты финансовых средств или иного имущества, относящегося к активам, если оно способно принести будущий доход, или к пассивам, если это не уменьшает прибыли предприятия в будущих периодах деятельности;

- затратами называется объем производственных и иных ресурсов в денежном выражении, израсходованных на воспроизводство, производство и сбыт продукций за определенный период и трансформированных в капитализацию и себестоимость продукции и услуг;

- расходы представляют собой часть затрат, имеющих документальное подтверждение и соответствующих нормам и критериям действующего законодательства в области бухгалтерского и налогового учета.

Затраты и издержки могут совпадать, а могут отличаться друг от друга, причем эти различия носят преимущественно предметный характер. Затраты имеют расчетную, калькуляционную природу оценки. Они находят отражение во внутреннем учете предприятия, зависят от применяемой системы учета затрат.

Схематично предлагаемый подход к трактовке понятий «издержки», «затраты», «расходы» представлены на рисунке 6.

Рис. 6. Различие в трактовках понятий «издержки», «затраты», «расходы»

В заключение необходимо отметить, что внесение терминологической ясности в трактовку понятий «затраты», «расходы», «издержки» даст возможность организациям правильно отражать в финансовой отчетности определенные виды расходов, возникновение которых продиктовано самой динамикой рыночных отношений, обеспечит процесс формирования достоверных затрат на производство, что скажется на финансовом результате деятельности предприятия, исключит и (или) снизит финансовые риски для предприятий по правильности исчисления налогов.

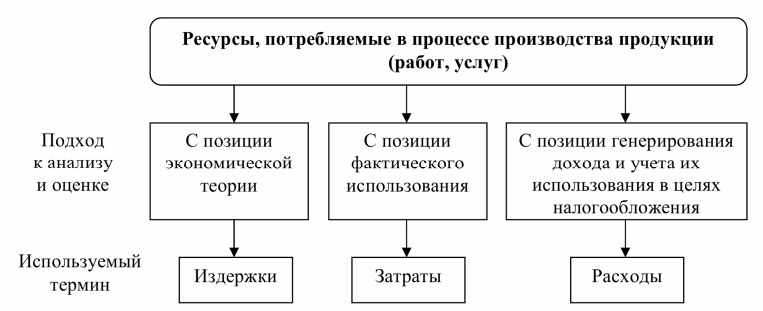

Отметим, что любая организация независимо от вида деятельности и формы собственности уделяет наибольшее внимание расходам организации, чем доходам, так как расходы организации влияют на финансовый результат деятельности предприятия и снижают налог на прибыль организации. Поэтому проведем в следующем параграфе сравнительный анализ расходов организации в соответствии с положением по бухгалтерскому учету 10/99 «Расходы организации» и с Налоговым кодексом главы 25 «Налог на прибыль организации». Рассмотрим себестоимость продукции в разрезе по элементам и статьям, приведем схему классификации затрат.

1.2. Сравнительный анализ расходов организации в соответствии с положением по бухгалтерскому учету и Налоговым кодексом

Затраты представляют собой потребленные сырьевые, материальные, трудовые и иные ресурсы, оцененные в стоимостном (денежном) выражении и признаваемые в балансе до тех пор, пока не будут признаны доходы, связанные с ними.

В момент признания в бухгалтерском учете затраты не оказывают влияния на прибыль организации, и этим они отличаются от расходов.

Накопление затрат, которые несет организация, направлено на исчисление себестоимости продукции, которая становится расходом в момент извлечения дохода от реализации продукции. Калькуляция дает возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки.

Любая организация независимо от вида деятельности и формы собственности уделяет наибольшее внимание расходам организации, чем доходам, так как расходы организации влияют на финансовый результат деятельности предприятия и снижают налог на прибыль организации. Например, для контроля за расходами расходный ордер всегда подписывает руководитель организации, тем самым отслеживая произведенные расходы по целевому назначению и с точки зрения целесообразности. Рассмотрим вышеперечисленную взаимосвязь на рис. 7.

Рис. 7. Схема установления взаимосвязей между издержками и финансовым результатом

Проведем анализ Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 и представим модель расходов в схематическом изображении (рис. 8).

На рисунке 8 видно, что ПБУ 10/99 «Расходы организации» состоит из 5 глав: в первой главе прописаны общие положения — указываются организации, на которые распространяется действия данного положения, дается понятие расходам, что признается и не признается расходами, разделение расходов от обычного вида деятельности и на прочие (во 2 и 3 главах дается их подробная расшифровка). В 4 главе рассмотрены условия признания и где признаются расходы. Пятая глава посвящена раскрытию информации в бухгалтерской отчетности. Данный рисунок дает возможность наглядно представить содержание вышеуказанного положения.

Рис. 8. Модель видов расходов по ПБУ 10/99

Суть понятия расходы в ПБУ 10/99 и налоговом кодексе совпадает. Классификация расходов на:

- расходы от обычного вида деятельности в ПБУ 10/99 и расходы, связанные с производством и реализацией продукции в НК РФ имеют одно значение;

- прочие расходы в ПБУ 10/99 и внереализационные расходы в НК РФ по существу схожи. Таким образом, можно сделать следующий вывод, что цели Налогового кодекса и Положения по бухгалтерскому учету ПБУ 10/99 совпадают.

Изучение себестоимости выпускаемой и реализуемой продукции является одним из важнейших разделов экономического (управленческого) анализа деятельности предприятий.

Себестоимость продукции (работ, услуг) — стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Нами рассмотрены виды себестоимости:

- производственная себестоимость — затраты, связанные с процессом производства продукции (от запуска производства до отгрузки на склад готовой продукции);

- полная себестоимость — сумма расходов, связанных с производством продукции и расходов по ее реализации (производственная себестоимость + коммерческие расходы).

Коммерческие расходы — затраты на упаковку, транспортировку и рекламу. На себестоимость продукции (работ, услуг) переносятся расходы по обычным видам деятельности.

Себестоимость продукции в бухгалтерском учете отражается на счетах: 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

Себестоимость продукции в целом определяется по экономическим элементам затрат, а себестоимость конкретных видов продукции по калькуляционным статьям затрат. Для целей бухгалтерского учета при формировании производственных затрат (расходов по обычным видам деятельности счет 20) должна быть обеспечена их группировка по следующим элементам (табл. 6).

Таблица 6

Элементы и статьи затрат (по отношению к основному производству)

|

Элемент затрат |

Статья затрат |

|

Материальные затраты |

Сырье, материалы, полуфабрикаты |

|

Затраты на оплату труда |

Заработная плата: - работников основного производства; -работников вспомогательного производства; -административно-управленческого персонала |

|

Отчисления на социальные нужды |

Страховые взносы в: -пенсионный фонд (ПФ); -фонд обязательного медицинского страхования (ФОМС); -фонд социального страхования (ФСС) |

|

Амортизация |

Амортизация по видам основных средств и видам НМА |

|

Прочие расходы |

- командировочные расходы; -повышение квалификации; -страховые платежи; - аренда; - налоги: транспортный, налог на землю и др. |

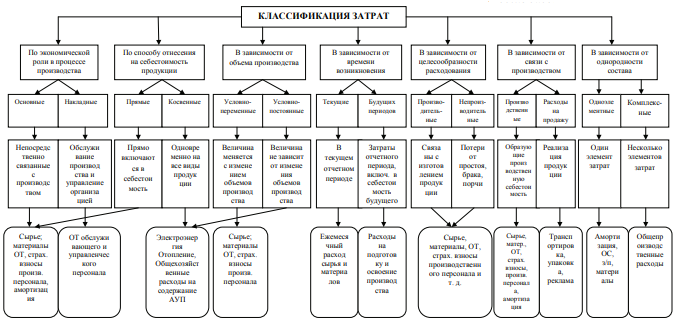

Элементы затрат прописаны в Налоговом кодексе. Помимо перечисленных группировок затраты классифицируются и по другим признакам (рис. 9).

Рис. 9. Схема классификации затрат

На рисунке 9 видно, что затраты классифицируются по 7 признакам классификации затрат, каждый из которых подразделяется на 2 вида затрат, а у каждого вида затрат есть статьи затрат.

2. Практические аспекты бухгалтерского учета расходов, издержек и затрат на производство продукции на примере АО СП «Аксиньино»

2.1. Ведение бухгалтерского учета затрат основного производства и калькулирования себестоимости готовой продукции

Рассмотрим ведение бухгалтерского учета затрат основного производства и калькулирования себестоимости готовой продукции на примере Акционерного общества сельскохозяйственного предприятия «Аксиньино» (АО СП «Аксиньино»).

В Учетной политике АО СП «Аксиньино» четко прописано, как учитываются затраты основного производства. Все затраты учитываются в дебете счета 20 «Основное производство» с кредита счетов 02 «Амортизация основных средств», 10 «Материалы», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению» и 70 «Расчеты с персоналом по оплате труда». Общехозяйственные расходы распределяются пропорционально заработной плате основных производственных рабочих.

Существенным недостатком в Учетной политике является отсутствие информации о методе калькулировании затрат основного производства – применяется простой метод, так как производится все один вид продукции.

Также на предприятии применяется рабочий план счетов бухгалтерского учета для отражения производственных затрат. Для этого выделен определенный счет, позволяющий системно формировать информацию о затратах – 20 «Основное производство», на котором отражается информация по статьям затрат и видам продукции. По дебету счета 20 отражают прямые и косвенные расходы, потери от брака, а по кредиту – затраты, которые списывают на готовую продукцию; сальдо показывает остатки незавершенного производства.

Таким образом, на счете 20 «Основное производство» собираются все фактически осуществленные прямые и косвенные затраты на производство продукции за месяц, что позволяет определить фактическую производственную себестоимость готовой продукции, которая отражается по дебету счета 43 «Готовая продукция».

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Регистром аналитического учета затрат основного и вспомогательного производств является карточки аналитического учета затрат на производство.

В бухгалтерском балансе АО СП «Аксиньино» затраты на производство учитываются во втором разделе «Оборотные активы» и «Запасы». В этом разделе баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату (рис. 10).

Рис. 10. Отражение незавершенного производства по строке 1210 бухгалтерского баланса

В процессе хозяйственной жизни предприятия составляются основные корреспонденции счетов по отражению затрат основного производства (табл. 7).

Что касается отчета о финансовых результатах, то в этом случае выделение видов расходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем так же показывается отдельно соответствующая каждому виду часть расходов (п. 21.1 ПБУ 10/99). В АО СП «Аксиньино» затраты основного производства учитываются по строке «Себестоимость продаж».

Таблица 7

Отражение на счетах бухгалтерского учета затрат основного производства за 2017 год

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, тыс. руб. |

Первичные документы |

|

|

дебет |

кредит |

|||

|

Включены общепроизводственные расходы в затраты основной деятельности |

20.01 |

25.02 |

483708,76 |

Бухгалтерская справка |

|

Списываются общехозяйственные расходы |

20.01 |

26 |

597387,83 |

Бухгалтерская справка |

|

Начислена амортизация по ОС, использованных в основном производстве |

20.01 |

02.01 |

4416977,33 |

Ведомость начисления амортизации |

|

Списаны материалы в основное производство |

20.01 |

10.01 |

2597400,53 |

Счет-фактура |

|

Начислены страховые взносы по заработной плате работников основного производства |

20.01 |

69.01 |

228785,89 |

Платежное поручение, Выписка банка по расчетному счету |

|

Начислена з/п основным производственным рабочим |

20.01 |

70 |

1872070,60 |

Расчетно-платежная ведомость |

|

Списана фактическая себестоимость произведённой продукции |

43 |

20.01 |

331404,98 |

Акт выпуска готовой продукции |

|

Списаны расходы, связанные с продажей продукции |

90.02 |

43 |

302234,56 |

Акт выпуска готовой продукции |

По статье «Расходы будущих периодов» отражаются суммы расходов, признанных в бухгалтерском учете, но не имеющих отношения к формированию затрат основного производства. Они отражаются в балансе в сумме фактически произведенных организацией затрат.

Строка 1210 «Запасы» раздел II «Оборотные активы» заполняется по формуле:

Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43, 20, 44 «+» «+» Дебет 41 – Кредит 42 + Дебет 15 + Дебет 16 – Кредит 14 + Дебет 97 (1)

Формула (1) – Формула расчета незавершенного производства.

Также, информация о затратах основного производства отражена в Пояснении к бухгалтерскому балансу и отчету о финансовых результатах – в пункте 4.1 «Наличие и движение запасов» по строкам «Затраты в незавершенном производстве» и «Прочие запасы и затраты». В пункте 6 «Затраты на производство» Пояснения к бухгалтерскому балансу и отчету о финансовых результатах расписаны расходы по элементам затрат.

2.2. Совершенствование бухгалтерского учета затрат основного производства и калькулировании себестоимости готовой продукции

В рамках совершенствования бухгалтерского учета затрат основного производства и калькулировании себестоимости готовой продукции АО СП «Аксиньино», для начала предлагается доработать Учетную политику в части ведения участка «Животные на выращивании и откормке» (рис. 11).

Рис. 11. Совершенствование Учетной политики АО СП «Аксиньино»

Отсутствие этой части может повлечь за собой нарушения в правильности ведения бухгалтерского учета по статьям и в дальнейшем повлиять на достоверность бухгалтерской информации.

Для целей бухгалтерского учета затрат основного производства АО СП «Аксиньино» по экономическим элементам предложена следующая структура затрат (табл. 8).

Таблица 8

Группировка затрат основного производства по экономическим элементам

|

Экономические элементы (действующие) |

Экономические элементы (предлагаемые) |

|

Материальные затраты (за вычетом возвратных отходов) |

Сырье и материалы |

|

Затраты на оплату труда |

Топливо и энергия |

|

Отчисления на социальные нужды |

Заработная плата |

|

Амортизация |

Амортизация |

|

Прочие затраты |

Затраты по оплате процентов за пользование кредитами и займами |

|

Себестоимость готовой продукции |

|

|

Расходы на тару |

|

|

Прочие расходы |

В целом бухгалтерский учет затрат основного производства по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат.

Целью данного анализа является оценка соблюдения плана по статьям затрат основного производства. Он дает возможность установить, по каким статьям перерасход. Это дает возможность определить резервы снижения себестоимости на предприятии. Таким образом, бухгалтерский учет затрат основного производства оказывает существенное влияние на формирование себестоимости готовой продукции и на возможность нахождения резервов их снижения.

ЗАКЛЮЧЕНИЕ

В настоящее время достаточно широко изучены термины «издержки», «затраты», «расходы» и «себестоимость». Все эти термины, применительно к производству имеют разное значение, но очень тесно связаны между собой. Производство любого вида продукции или оказание услуг складывается из понесенных затрат, которые составляют себестоимость. Далее себестоимость становится расходами в момент извлечения дохода от реализации продукции. Расходам придается большое значение на законодательном уровне. В бухгалтерском учете они регулируются

Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организаций», для расчета налога на прибыль организаций Налоговым Кодексом РФ глава 25. Собственнику организации и администрации уполномоченной им для управления, необходима информация о произведенных в течение отчетного периода расходах в разрезе экономических элементов по всей совокупности предпринимательской деятельности, независимо от их назначения и содержания. Любые расходы организации должны либо включаться в стоимость активов, либо через аккумулирующие счета учета расходов по экономическим элементам списываться на финансовые результаты. Других источников возмещения расходов не существует. Только таким образом можно обеспечить формирование точных и достоверных показателей о стоимости активов и величине конечного финансового результата деятельности организации за отчетный период.

Проанализировав ведение бухгалтерского учета затрат основного производства и калькулирования себестоимости готовой продукции на примере Акционерного общества сельскохозяйственного предприятия «Аксиньино» (АО СП «Аксиньино») установлено, что в Учетной политике АО СП «Аксиньино» четко прописано, как учитываются затраты основного производства. Все затраты учитываются в дебете счета 20 «Основное производство» с кредита счетов 02 «Амортизация основных средств», 10 «Материалы», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению» и 70 «Расчеты с персоналом по оплате труда». Общехозяйственные расходы распределяются пропорционально заработной плате основных производственных рабочих.

Существенным недостатком в Учетной политике является отсутствие информации о методе калькулировании затрат основного производства – применяется простой метод, так как производится все один вид продукции.

Также на предприятии применяется рабочий план счетов бухгалтерского учета для отражения производственных затрат. Для этого выделен определенный счет, позволяющий системно формировать информацию о затратах – 20 «Основное производство», на котором отражается информация по статьям затрат и видам продукции. По дебету счета 20 отражают прямые и косвенные расходы, потери от брака, а по кредиту – затраты, которые списывают на готовую продукцию; сальдо показывает остатки незавершенного производства.

В рамках совершенствования бухгалтерского учета затрат основного производства и калькулировании себестоимости готовой продукции АО СП «Аксиньино» предлагается доработать Учетную политику в части ведения участка «Животные на выращивании и откормке», поскольку отсутствие этой части может повлечь за собой нарушения в правильности ведения бухгалтерского учета по статьям и в дальнейшем повлиять на достоверность бухгалтерской информации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018) // СПС «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 21.11.2018).

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) // СПС «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (дата обращения: 21.11.2018).

- Балановская А. В. Различия между понятиями «издержки», «затраты», «расходы» / А. В. Балановская, О.Ю. Анисимова // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2016. – № 1. – С. 64-67.

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов / М. А. Вахрушина. – 8-е изд., испр. – М.: Омега-Л, 2010. – 570 с.

- Гетьман В.Г. Финансовый учет: учебник / В.Г. Гетмана. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 784 с.

- Друри Колин Управленческий и производственный учет. Вводный курс: учебный комплекс для студентов вузов / Колин Друри; пер. с англ. В.Н. Егоров. – 5-е изд. – М.: ЮНИТИ-ДАНА, 2012.

- Камалиева Я. Р. Различия в трактовках понятий «издержки», «затраты» и «расходы» / Я. Р. Камалиева // В сборнике: Экономический форум «Экономика в меняющемся мире» Материалы Экономического форума с международным участием. Сборник научных статей. – 2017. – С. 169-170.

- Керимов В.Э. Управленческий учет: учебник / В.Э. Керимов. – М.: Издательско-торговая корпорация «Дашков и К», 2011. – 460 с.

- Кондраков Н.П. Бухгалтерский управленческий учет: учебное пособие / Н. П. Кондраков. – М.: НИЦ ИНФРА-М, 2013.

- Ларионов А.Д. Бухгалтерский учет: учебник / А.Д. Ларионов, А.И. Нечитайло. – М.: Проспект, 2012. – 368 с.

- Михалкевич А.П. Калькуляция себестоимости продукции в АПК / А.П. Михалкевич. – М.: Минск. – 2011. – 198 с.

- Мухина Е. Р. Издержки, затраты, расходы6 классификация и взаимосвязь / Е.Р. Мухина // Вестник современной науки. – 2016. – № 1-1 (13). – С. 95-97.

- Ростовцева О. С. Затраты, издержки и расходы: теоретическое исследования сущности с позиций бухгалтерского учета / О. С. Ростовцева // Инновационное развитие экономики. – 2016. – № 6-2 (36). – С. 198-206.

- Соколов Я.В. Основы теории бухгалтерского учета / Я. В. Соколов. – М.: Финансы и статистика, 2009.

- Шеремет А.Д. Бухгалтерский учет на предприятии / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 457 с.

-

1. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) // СПС «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (дата обращения: 21.11.2018). ↑

-

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018) // СПС «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 21.11.2018). ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 8-е изд., испр. – М.: Омега-Л, 2010. – 570 с. ↑

-

Кондраков Н.П. Бухгалтерский управленческий учет: учебное пособие. – М.: НИЦ ИНФРА-М, 2013. ↑

-

Соколов Я.В. Основы теории бухгалтерского учета / Я. В. Соколов. – М.: Финансы и статистика, 2009. ↑

- Учет труда и заработной платы (Характеристика предприятия ООО «Проф-М»)

- Нотариат в РФ (подробно)

- Понятие правонарушения

- Выбор стиля руководства в организации (Факторы, влияющие на формирование стиля руководства)

- Понятия «затраты», «расходы», «издержки»

- Бухгалтерский баланс и правила оценки его статей

- Адаптация персона в организациях разных типов (Управление адаптацией персонала)

- Корпоративная культура в организации

- Принципы построения налоговых систем развитых стран (подробно)

- Управление поведением в конфликтных ситуациях

- Построение организационной структуры холдинга

- Структура нормы права (подробно)