Понятие учетных регистров

Содержание:

Введение

В критериях рыночной экономики для обеспечения отчетливого управления работой организации, анализа и контроля над состоянием хозяйственных средств и их источников, за результатами хозяйственной деятельности и сохранностью собственности требуется учетная информация. Дабы успешно вести учет во всякой организации, нужно знать основы его построения: бухгалтерский баланс, система счетов, документация и документооборот, учетные регистры, формы бухгалтерского учета и т.д.

Информация, которая важна для отражения на счетах бухгалтерского учета, и которая находится в принятых к учету первичных документах, в свою очередь в обязательном порядке систематизируется и накапливается.

Таблицы определенной формы, избранные организацией самостоятельно или же исходя из учетной практики и приспособленные для регистрации бухгалтерских записей и разноски по счетам, именуются учетными регистрами.

Учетные регистры служат необходимым средством классификации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней бухгалтерской отчетности считается коммерческой тайной, за разглашение которой надлежащие лица несут ответственность, установленную законодательством Российской Федерации.

Все хозяйственные операции отражаются в учетных регистрах. Они ведутся в специальных книгах (журналах), на отдельных карточках, в виде машинограмм, а еще на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях обязательно должна быть предусмотрена возможность их вывода на бумажные носители информации. Формы регистров разрабатываются и рекомендованные Министерством финансов РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или же федеральными органами исполнительной власти, а еще организациями при соблюдении ими совокупных методических принципов бухгалтерского учета.

С 01.01.2013 г. в Российской Федерации действует Федеральный закон от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), в соответствии с которым абсолютно все организации вне зависимости от организационно-правовой формы, сферы деятельности и применяемого режима уплаты налогов обязаны вести полноценный бухгалтерский учет. Целью предоставленной курсовой работы считается:

- исследование понятия учетных регистров;

- классификация учетных регистров;

- способы записи в учетных регистрах.

Глава 1. Понятие учетных регистров

1.1Сущность учетных регистров

Под техникой бухгалтерского учета понимается способ его ведения, т.е. способ регистрации учетной информации, осуществляемый вручную или же с применением средств автоматизации с использованием учетных регистров.

Для учета и регистрации хозяйственных операций предприятия используются различные по форме, содержанию, способу отображения и нагромождению информации учетные регистры. Состав учетных регистров, которые проводятся на определенном предприятии, находятся в зависимости от принятой на предприятии формы бухгалтерского учета.

Учетные регистры - это вид бухгалтерских документов, предназначенных для регистрации, классификации и накопления информации, которая находится в первичных документах, принятых к бухучету.[1]

Для отражения бухгалтерских записей в системе синтетических и аналитических счетов ведутся регистры бухгалтерского учета.

Бухгалтерские регистры - это не только основа для сводного отражения информации на счетах учета. Учетные регистры в бухгалтерском учете применяются для составления бухгалтерской отчетности.

Поступившие в бухгалтерию первичные документы в обязательном порядке подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), например и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Существуют два варианта формирования учетных регистров:

- данные сгруппированных по однородным признакам первичных учетных документов именно по мере их поступления в бухгалтерию записываются в учетных регистрах;

- данные сгруппированных по однородным признакам первичных учетных документов в течение текущего месяца скапливаются, а по его завершении применяются для заполнения регистров аналитического и синтетического учета.

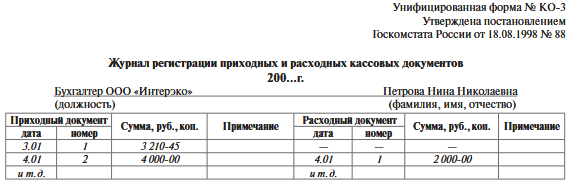

По первому варианту можно сказать, что он свойственен для регистров учета движения денежных средств в кассе и на расчетных или же валютных счетах в банках (например, учетный регистр - журнал-ордер №1 собирается по Кт 50 «Касса», а по Дт 50 «Касса» считается ведомость №1).

Собственно что касается второго варианта, то он применяется для заполнения регистров синтетического и аналитического учета:

- издержек производства (журнал-ордер №10 по Кт 02 «Амортизация ОС», 05 «Амортизация нематериальных активов», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и др., ведомость №12 «Ведомость учета затрат цехов», ведомость №14 «Ведомость учета потерь в производстве» и др. по Дт этих же счетов);

-готовой продукции (журнал-ордер №11по Кт 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция» и др., а еще ведомость №16 «Ведомость учета продаж продукции (работ, услуг)»;

- других объектов бухгалтерского учета.[2]

Учетные регистры считаются носителями экономической информации об активах, капитале и обязательствах организации, построенными в соответствии с экономической группировкой информации, в которых производят текущие бухгалтерские записи.

Владея своевременной и достоверной информацией, содержащейся в учетных регистрах, организация имеет в своём распоряжении возможность осуществить контроль за эффективным и рациональным использованием имеющихся материальных, трудовых и финансовых ресурсов, недопущением непроизводительных расходов и потерь. А при выявлении таких - оперативно устранить причины их возникновения, определить перспективы дальнейшего развития организации, обнаружить и мобилизовать ее внутренние резервы, тем самым обеспечивая ее финансовую устойчивость.

В свою очередь, контролирующие органы, применяя информацию, содержащуюся в учетных регистрах, имеют возможность держать под контролем соблюдение законодательства в части правомерности осуществлении организацией фактов хозяйственной жизни, правильности начисления, своевременности и полноты уплаты налогов и сборов в бюджет.

Формы регистров разрабатываются и рекомендованные Министерством финансов РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или же федеральными органами исполнительной власти, а еще организациями при соблюдении ими общих методических принципов бухгалтерского учета.

С 01.01.2013г. формы регистров бухгалтерского учета, утвержденные федеральными органами исполнительной власти до введения в силу Закона о бухгалтерском учете, не считаются обязательными к применению.

Вывод: из вышесказанного можно сделать следующее высказывание, о том, что учетные регистры считаются основным средством ведения бухгалтерского учета. Применяются учетные регистры для регистрации хозяйственных операций, которые содержатся в принятых к учету первичных документах. В свою очередь, запись хозяйственных операций в учетных регистрах употребляется для ежедневного управления финансово-хозяйственной деятельностью организации, а еще составления бухгалтерской отчетности.

Глава 2. Классификация учетных регистров

2.1 Виды учетных регистров

Под словом "регистр" в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.

К регистрам бухгалтерского учета относятся:

- оборотные ведомости по учету имущества и обязательств организации;

- карточки аналитического учета различных видов имущества;

- сличительные ведомости по результатам инвентаризации;

- журналы-ордера, мемориальные ордера, оборотно-сальдовые ведомости и др.

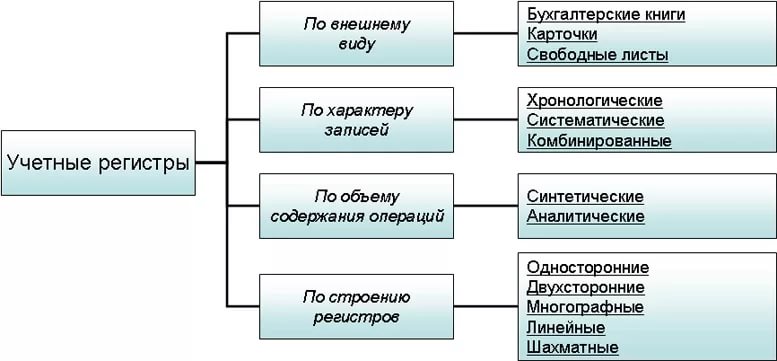

Они делятся по внешнему виду, объему содержания операций, характеру записей и строению (Приложение 1).

По внешнему виду учетные регистры могут быть представлены в виде бухгалтерских книг, карточек и свободных листов.

Бухгалтерские книги - это сброшюрованные учетные таблицы (листы бумаги) со специальной графикой. Они используются для учета в бухгалтерии по местам производства (цехи, бригады, склады и т.п.). Все странички в бухгалтерской книге нумеруются, а в конце книги ставится подпись главного бухгалтера и указывается количество страниц. Более все распространёнными считаются Главная книга и книга складского учета.

Учет в книгах содержит целый ряд недостатков, например, в них затруднено разделение труда между счетными работниками.

При большом объеме бухгалтерские книги делаются громоздкими, что задерживает рост производительности труда работников бухгалтерии. Счетный сотрудник обязан: затрачивать большое количество времени на перелистывание книги, отыскивая нужные места или же делая какие-либо выборки. Не считая того, что при книжном учете нельзя применить высокопроизводительную вычислительную технику.

Однако по кое-каким объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.

Карточки - это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или же картона стандартного размера, которые можно хранить в специальных запирающихся ящиках.

При открытии карточки регистрируются в определенном реестре, где каждой из них присваивается свой порядковый номер, это разрешает в любой момент проверить наличие всех карточек.

Использование карточек способствует внедрению механизированных средств учета. Они весьма удобны для копировальных записей и каждого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими; вероятна еще утеря карточек, впрочем, регулярные наблюдения за их наличием при помощи реестра карточек дают возможность вовремя обнаружить их утерю.

Внешний вид карточек может быть различным, но наиболее распространены 3 вида:

- контокоррентные - имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом;

- инвентарные - имеют графы прихода, расхода и остатка материальных ценностей с указанием количества и суммы;

- многоколонные - это такой вид карточек, который содержит несколько колонок.

Карточки, как правило, печатают на более плотной бумаге, хранят в специальных картотеках и используют в течение года или же нескольких лет.

Среди карточек, заполняемых в бухгалтерском учете организации, могут быть:

- инвентарные карточки группового учета ОС унифицированной формы № ОС-6а;

- инвентарные карточки учета объекта ОС унифицированной формы № ОС-6;

- карточки учета нематериальных активов унифицированной формы № НМА-1;

- лицевые счета унифицированной формы № Т-54, открываемые для учета заработной платы каждого работника организации и др.[3]

Свободные листы представляют собой разновидность карточных учетных реестров; различие состоит только в способе хранения. В случае если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках). Внедрение в качестве учетных регистров карточек и свободных листов даёт большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники. Отдельные листы используются для ведения журналов, ведомостей и машинограмм.

По характеру записей учетные регистры разделяются на:

- хронологические - используются для регистрации всех документов в порядке их поступления, но без определения по счетам (например, журнал отправки продукции покупателям, книга покупок, ведомость поступления денежных средств в кассу предприятия и т.п.).

Когда бухгалтерские проводки выполняются в первичных документах, в мемориальных ордерах, хронологические регистры осуществляют контрольную функцию. По их данным рассчитываются итоговые суммы по совокупности бухгалтерских проводок для сверки сумм, разнесенных по счетам бухгалтерского учета.

Все хозяйственные операции по мере их совершения записывают в хронологическом порядке в одном учетном регистре (книге, карточке), а затем экономически однородные суммы классифицируют на бухгалтерских счетах способом двойной записи (например, таб.1);

Таблица 1

- систематические - ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам. Информация о хозяйственных операциях в данных учетных регистрах отражается в разрезе синтетических счетов (к примеру, Главная книга). А в качестве примера систематического регистра аналитического учета может быть Ведомость учета остатков материалов на складе (ф. № М-14). Данный регистр более распространен.

Записи в хронологических и систематических регистрах обязаны дополнять друг друга. Существует даже так называемое правило Мендеса:

сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров;

- комбинированные - это такие регистры, которые сочетают хронологические и систематические записи. Эти регистры используются для учетных записей в разрезе как синтетических, так и аналитических счетов. Они используются, к примеру, при журнально-ордерной форме учета.

По объему содержания операций учетные регистры разделяются на:

- синтетические - открываются для ведения синтетических счетов (без пояснительного текста, с указанием лишь только даты, номера и суммы бухгалтерской проводки). Информация о хозяйственных операциях в данных учетных регистрах отображается в разрезе синтетических счетов (например, Реестр счетных документов, Главная книга и Журнал-Главная);

- аналитические - эти регистры служат для отражения показателей аналитических счетов и контроля наличия и движения каждого вида материальных ценностей. Записи в аналитические регистры обязаны быть более доскональными, чем записи в синтетические регистры.

По строению регистры разделяются на:

- односторонние - это всевозможные карточки для учета материальных ценностей, расчетов и иных операций. Учет ведется на одном листе в денежных, натуральных измерителях или же в одно и то же время в обоих измерителях. Односторонние регистры используются в синтетическом и аналитическом учете.

Использование односторонних регистров позволяет экономить бумагу, так как в их обособлены лишь только графы, предназначенные для записи по дебету и кредиту счета, а другие реквизиты - общие для дебетовых и кредитовых оборотов (чего нет в двусторонних регистрах)(Приложение 2);

- двухсторонние - используются в основном при ведении учета в книгах. Счет открывается на 2-ух развернутых страничках - на левой стороне дебет, на правой - кредит. Двусторонние регистры применяются в синтетическом и аналитическом учете лишь только при ручном способе учета.[4]

Подобный порядок отражения учетных данных применяется еще при фиксации сумм по кредиту счета. В них имеется место для записи текста операций (Приложение 3);

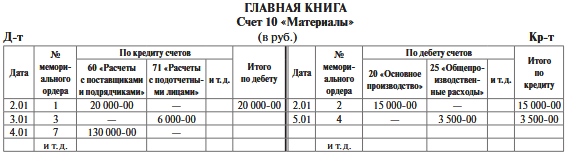

- многографные - применяются для отражения дополнительных показателей внутри аналитического учета. К многографным регистрам относятся регистры аналитического учета затрат на производство материальных ценностей и др., а еще главная книга, заполняемая при мемориально-ордерной форме бухгалтерского учета. В ней по Дт и Кт каждого синтетического счета предусмотрено несколько граф, в которых отражаются суммы по корреспондирующим счетам (таб.2);

Таблица 2

- линейные - разновидность многографных регистров. Здесь любой аналитический счет отображается лишь только на одной строке, что позволяет разделить синтетический счет на неограниченное количество аналитических счетов. Учет в регистрах с линейной записью организуется по расчетам с поставщиками и подрядчиками, с подотчетными лицами, по расчетам с различными дебиторами и кредиторами и др.

Суть линейной формы графления состоит в том, что в подлежащем регистра на каждого дебитора или же кредитора отводится одна или несколько строк. Но в сказуемом регистра показываются остатки на начало отчетного периода, обороты по дебету и кредиту (с указанием основания записи, в разрезе корреспондирующих счетов), а еще остатки на конец отчетного периода.

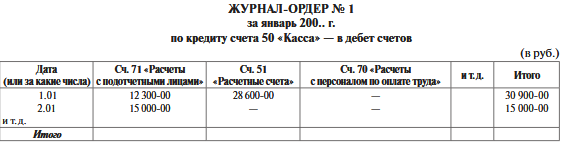

- шахматные - применяются для одновременного отражения суммы по дебету 1-го счета и кредиту другого. Любая сумма в их записывается в шахматном порядке, т.е. на пересечении строки и колонки (например, журналы-ордера: 10,11,13 и Главная книга). По этому принципу построены журналы-ордера при журнально-ордерной форме бухгалтерского учета. Журнал-ордер по Кт 50 «Касса» с шахматной записью (таб.3).

Таблица 3

Все регистры журнально-ордерной формы учета по учету затрат производства, капитальных вложений, непромышленных производств и хозяйств имеют шахматную форму графления. В данных регистрах смешивается аналитический и синтетический учет.

Формы и содержание учетных регистров, применяемых в организациях, многообразны. Они определяются принятой формой бухгалтерского учета и степенью применения вычислительной техники. Формы бухгалтерского учета считаются основой для разработки программного обеспечения ведения бухгалтерского учета при применении ЭВМ.

2.2 Требования, предъявляемые к ведению учетных регистров

Независимо от формы бухгалтерского учета и техники учетной регистрации правилами ведения бухгалтерских записей в учетных регистрах считаются следующие:

- регистрация всех хозяйственных операций в течении отчетного периода без пропусков и изъятий;

- хронологическая последовательность их отражения в бухгалтерском учете;

- группировка обобщенных учетных данных в регистрах бухгалтерского учета по соответствующим счетам аналитического и синтетического учетов. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При надобности учреждение вправе самостоятельно разработать дополнительные регистры бухгалтерского учета и утвердить их в собственной учетной политике. Формы регистров бухгалтерского учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ, а также правила их ведения утверждаются финансовым органом.

Регистры бухгалтерского учета при хранении обязаны быть защищены от несанкционированных поправок. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности считается коммерческой тайной п.4 ст.10 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Записи обязаны быть краткими, отчетливыми, ясными, разборчивыми, без подчисток и помарок. Запрещается производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

К ведению учетных регистров предъявляются требования, основными из которых считаются: документальность, своевременность, краткость, чёткость и обеспечение взаимного контроля записей.

Документальность записей. Записи в учетные регистры делают на основе проверенных документов. Документы формируют в папки по принадлежности к учетным регистрам, и они служат основанием для дальнейшего контроля.

Краткость записей. В регистрах нет надобности, создавать обширные записи, довольно указать дату и номер документа и сделать ссылку на порядковый номер документа в пачке. Известно, что при необходимости проверить операцию даже самые пространные записи не могут заменить собой документа, к которому приходится прибегать буквально во всех случаях.

Ясность записей. Записи, сделанные в регистры, обязаны быть ясными, разборчивыми. Допущенные ошибки надлежит исправить строго в установленном порядке.

Взаимный контроль записей. Записи в регистрах до записи их результатов в Главную книгу или же регистры синтетического учета обязаны быть взаимно сверены и увязаны. Записи проверяют по корреспондирующим счетам. Так, суммы, поступившие в кассу с расчетного счета, будут проведены в регистрах по кассе (Дт) и в регистрах по расчетному счету (Кт). Эти записи обязаны быть взаимно сверены. Подобно сверяют записи и по другим счетам.

Кроме того, к ведению учетных регистров по действующему законодательству предъявляются следующие требования.

Не допускаются пропуски или же изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

В отличие от ранее действующего Федерального закона от 21.11.1996 № 129-ФЗ, Закон № 402-ФЗ ч.4 ст.10 устанавливает обязательные реквизиты регистров бухгалтерского учета (таб.4):

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименование должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.[5]

Таблица 4

Записи в журналы операций, другие регистры бухгалтерского учета производятся по мере совершения операций, но не позднее следующего дня после получения первичного (сводного) учетного документа.

Регистры бухгалтерского учета подписываются бухгалтером, ответственным за их формирование.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров в обязательном порядке сверяют путем сопоставления оборотных ведомостей и заносят в главную книгу.

В случае если законодательством Российской Федерации или же договором предусмотрено представление регистра бухгалтерского учета другому лицу или же в государственный орган на бумажном носителе, то экономический субъект обязан по требованию другого лица или же государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

Запись в учетные регистры - отражение хозяйственных операций в учетных регистрах. Порядок ведения учетных регистров сотрудниками бухгалтерии и вычислительных установок определяет главный бухгалтер. Он определяет служебные обязанности каждого сотрудника и ответственность за их выполнение.

Выбор такого или же другого способа записей заполнения учетных регистров находится в зависимости от целого ряда критерий: вида и формы, отраслевой принадлежности предприятия и так далее. Впрочем, каждая техника ведения учетных регистров базируется на принципе двойной записи хозяйственной операции на счетах по Дт одного и по Кт другого счета. Исключением считаются записи на забалансовых счетах (бухгалтерская проводка для их делается только по дебету или кредиту забалансового счета).

Записи в учетные регистры могут быть простые и копировальные. Простыми именуют записи, которые исполняются лишь только в одном экземпляре (регистре).

Копировальные записи используются в том случае, когда надо иметь копию записи. Эти записи делают с помощью копировальной бумаги. Да, при ведении Кассовой книги второй экземпляр применяется в качестве отчета кассира. Использование копировальных записей исключает возможность ошибок, которые могли бы быть допущены при повторном переписывании, кроме того способствует экономии времени на ведение учета. Копировальные записи могут вестись и на вычислительных установках.

Порядок отображения хозяйственных операций в учетных регистрах находится в зависимости от формы бухгалтерского учета, который используется на предприятии. При определенных формах бухгалтерского учета (например, мемориально-ордерной) операции вначале отражают в регистрах синтетического учета, а затем - аналитического. Однако в современных условиях распространен другой порядок: текущий учет операций осуществляют преимущественно в комбинированных регистрах хронологического и систематического учета, а на отдельных участках - также синтетического и аналитического учета (например, журналы-ордера по расчетам с поставщиками и подрядчиками, с подотчетными лицами и тому подобное). Об отображении хозяйственных операций в учетные регистры на документах делают соответствующую отметку, которая имеет большое значение для следующей проверки правильности записей.

В конце каждого месяца в учетных регистрах по каждому счету подсчитывают обороты по дебету и кредиту и определяют остатки на 1-ое число следующего за отчетным месяца. Данный заключительный цикл учетных работ необходим для проверки правильности учетных записей, а еще для получения информации, необходимой для составления отчетности.

Вывод: из вышесказанного можно сделать следующее заключение о том, что учетные регистры классифицируются по внешнему виду, по видам учетных записей, по объему информации, форме оформления. Регистры бухгалтерского учета оформляются на бумажном носителе или же в виде электронного документа, подписанного электронной подписью. Содержание регистров бухучета и внутренней бухгалтерской отчетности считается коммерческой тайной. После того, как утвердили годовой отчет учетного регистра, его группируют, переплетают и сдают на хранение в архив предприятия.

Глава 3. Способы исправления ошибок в учетных регистрах

Документы и учетные регистры необходимо вести аккуратно.

При составлении первичных документов или же учетных регистров могут быть допущены ошибки. Они обязаны быть обнаружены и исправлены. При большом количестве данных в учетных регистрах для обнаружения в них ошибок применяется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых были выявлены ошибки, поочередно сверяются с документами или же другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие - нет.

Для контроля над первичной документацией применяется большое количество способов и приемов. Но иногда случается, что данные были отражены ошибочно или же неточно. Ошибка - это неправильное отражение операции. Полностью исключить ошибки невозможно. Все обнаруженные ошибки и их последствия необходимо исправлять.

Ошибки в регистрах бухгалтерского учета опасны для предприятия финансовыми потерями. Необходимо такие ошибки вовремя выявлять и исправлять. Исправление ошибок регламентируется Федеральным законом от 06.12.11 №402 ФЗ «О бухгалтерском учете» и ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Для их выявления используются чаще следующие способы: сверка записей во всех первичных документах с записями в учетных регистрах. Этот способ является трудоемким и вместе с тем наиболее эффективным. Он позволяет выявить многие ошибки;

- сверка итогов оборотов и сальдо аналитических счетов с итогом оборота и сальдо синтетического счета, к которому они ведутся;

- сверка «на уголок» при шахматной форме ведения учетных регистров. Сумма итогов строк обязана быть равна сумме итогов граф, так как при такой форме сумма операций записывается в регистре только один раз как относящаяся одновременно и для строки (например, Д-т счета) и для графы (К-т счета);

- арифметическая (логическая) проверка итогов в некоторых учетных регистрах. К примеру, в расчетно-платежной ведомости итог суммы «К выдаче на руки» обязан быть равен разности итогов суммы «Начислено» и «Удержано»;

- встречная сверка при расчетах с покупателями и поставщиками с помощью современных средств связи.

Для поправки ошибочных записей в бухгалтерском учете используется несколько способов:

- корректурный способ - заключается в зачеркивании неверного текста или же суммы и над писании над зачеркнутым правильного текста или же суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. Исправлению может быть подвергнута как текстовая запись, так и цифровая. Поправка оговаривается, т.е. указывается «исправленному верить», подтверждается подписью лица, выполнившего его, с обязательным указанием даты поправки. Указанный порядок исправительных записей в первичных учетных документах и учетных регистрах установлен п.5 ст.9 и п.3 ст.10 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а еще записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Данный способ применим, в случае если ошибки были обнаружены в регистрах журнально-ордерной формы. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются.

Метод дополнительных проводок используется в тех случаях, когда при правильно выбранной корреспонденции счетов сумма операции преуменьшена (преувеличена).

Сущность этого метода заключается в том, что при исправлении ошибки делают дополнительную проводку по тем же счетам, т.е. в той же корреспонденции, на сумму разницы между правильной цифрой и той, которая записана.

Например, Дт 71 подотчетным лицам выдали из кассы Кт 50 - 40000 руб., а ошибочно записали 10 000 руб., то на разность между этими суммами - 30000 руб. (40000-10000) - нужно составить дополнительную проводку.

Дополнительная проводка используется, когда в регистрах записана сумма меньше реальной. Она применяется:

- в случае если корреспонденция счетов указана правильно, но в наименьшей сумме, чем следовало;

- фактическая себестоимость продукции (изделия) выше нормативной (плановой).

Способ «красное сторно» (отрицательная запись) используется для исправления ошибочной корреспонденции счетов или же большей, чем следовало, суммы. Сторно (итал. storno) - способ исправления ошибок, при котором ошибочно внесенную запись повторяют красными чернилами ("красное" сторно). Исправительная проводка или же сумма записывается учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Следовательно, красная сторнировочная запись полностью аннулирует запись, и в одно и тоже время обычными чернилами составляется проводка, правильно отображающая произведенную операцию. При помощи способа «красное сторно» исправляются ошибки до и после подсчета итогов, в том числе и ошибки, допущенные в предыдущих отчетных периодах.

Способ "красное сторно" применяется тогда, когда нужно уменьшить начисленные суммы по счетам, отобразить экономию (отрицательные отклонения), а еще в случае исправления ошибки в корреспонденции счетов.

Использование для исправления ошибок обратных бухгалтерских проводок, в которых по сравнению с исправляемой изменяются местами Дт и Кт счетов бухгалтерского учета, недопустимо. Это может привести к наличию необоснованных оборотов по счетам или же операции в результате их применения приобретут иной смысл.

К примеру, бухгалтерская проводка методом красное сторно:

Дт 10 Кт 60

500 руб.(красное сторно) - сторнировано ошибочное отражение поступления материалов от поставщика;

Дт 20 Кт 10

500 руб. (красное сторно) - сторнировано завышение себестоимости произведенной продукции в текущем году из-за неправильного отражения списания материалов в производство.

Способ «красное сторно» используется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Нужно также отметить, что при хранении регистров учета организация обязана обеспечивать их защиту от несанкционированных исправлений. Это требование пункта 3 статьи 10 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". В нем же сказано, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Поэтому дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "красное сторно" оформляются бухгалтерской справкой.

При выявлении фактов неверного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных проводках. Так как записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов (ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"), которые впоследствии при архивировании хранятся вместе с учетными регистрами в качестве оправдательных документов произведенных бухгалтерских записей.[6]

Бухгалтерская справка оформляется в произвольной форме, с заполнением всех необходимых реквизитов, требуемых пунктом 21 статьи 9 Федерального закона "О бухгалтерском учете" и наименованием документа - "Бухгалтерская справка".

В случае если ошибка обнаружена до окончания отчетного года, то исправления вносятся в том месяце отчетного периода, когда она выявлена.

Если ошибка выявлена впоследствии окончания года, но до даты подписания бухгалтерской отчетности за этот год, она исправляется записями по соответствующим счетам бухгалтерского учета за 31 декабря отчетного года (года, за который составляется годовая бухгалтерская отчетность).

Существенная ошибка предшествующего отчетного года, обнаруженная после даты подписания бухгалтерской отчетности за этот год, но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в учетных регистрах так же.

В случае обнаружения подделки каких-либо реквизитов или же других злоупотреблений, эти документы не возвращаются представившим их работникам, а оставляются в бухгалтерии для выяснения и привлечения виновных к ответственности. Все факты злоупотреблений и нарушений в оформлении документов главный бухгалтер обязан доводить до сведения руководителя организации.

Ошибки, выявленные в результате проверки, можно разделить на несколько групп:

- по причинам возникновения – небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

- по месту возникновения – в тексте или цифрах первичных документов, при разноске в регистры;

- по значению – локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

По окончании месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров в обязательном порядке сверяются путем составления оборотных ведомостей или же иным способом.

Оборотные ведомости - это способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости оформляются в конце месяца на основании следующих данных:

- сальдо (остаток) на начало месяца;

- обороты за месяц;

- сальдо на конец месяца.

Форма бухгалтерского учета с внедрением регистров бухгалтерского учета активов малого предприятия рекомендуется малым предприятиям, имеющим на балансе собственные основные средства, определенные запасы материалов и ведущим расчеты с покупателями и поставщиками с предварительной или последующей оплатой счетов.

При данном в учете применяются лишь несколько бухгалтерских счетов, объединяющих отдельные группы счетов.

Вывод: из вышенаписанной главы можно сделать следующие высказывания того, что первичные документы и учетные регистры обязаны заполняться аккуратно и достоверно. При обнаружении ошибки, необходимо ее исправить. Ведь ошибки - это неправильное отражения операций в бухгалтерском учете. В свою очередь ошибки опасны для финансово- хозяйственной деятельности предприятия значительными потерями. Поэтому для их исправления существует несколько способов такие как: корректурный, метод дополнительных проводок и «красное сторно».

Заключение

Из вышенаписанной курсовой работы можно сделать следующие выводы:

- бухгалтерский учет считается необходимой функцией управления и инструментом контроля над стоимостными процессами, которые происходят на предприятиях. Вследствие этого все хозяйственные операции на основании проверенных и обработанных первичных документов записываются в учетные регистры бухгалтерского учета;

- учетные регистры - это таблицы специальной формы, которые приспособлены для регистрации первичных документов. Учетные регистры считаются носителями экономической информации, построенными в соответствии с экономической группировкой, в которых производят текущие бухгалтерские записи;

- группируются учетные регистры:

1. по внешнему виду:

- бухгалтерские книги,

- карточки;

- свободные листы.

2. по характеру записей:

- хронологические - для регистрации хозяйственных операций в порядке их совершения;

- систематические – для отражения однородных по экономическому содержанию хозяйственных операций. К ним относятся регистры синтетического и аналитического учета;

- комбинированные - журналы - ордера.

Поэтому, формы и содержание учетных регистров, используемых в организациях, разнообразны. Информация из регистров бухгалтерского учета переносится в сгруппированном виде в бухгалтерскую отчетность;

- запись в учетные регистры осуществляется как в ручную, так и при помощи компьютера. Итоги учетных регистров подводятся на каждой странице в конце каждого истекшего месяца. Записи по итогам синтетических и аналитических регистров в обязательном порядке сверяют, когда составляются оборотные ведомости или же применяется другой способ;

- также мы выяснили, что для исправления ошибочных записей в бухгалтерском учете применяется несколько способов:

1. способ дополнительных проводок - такой способ используется в бухгалтерском учете, в случае если запись сделана в меньшей сумме;

2. способ красного сторно - такой способ нужен не только для исправления ошибок, но а также и для корректировки на отдельных счетах;

3. способ при помощи обратных проводок.

Таким образом, учетные регистры важное звено бухгалтерского учета, которые ведутся на предприятии для учета финансово-хозяйственной деятельности. Вследствие этого, при написании предоставленной курсовой работы я углубила собственные знания по учетным регистрам бухгалтерского учета. Эти знания в обязательном порядке мне понадобятся в последующей работе, как специалисту, так и на практике.

Библиография

Нормативно-правовые акты:

1.Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. N 129.

2.Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, Ст. 10. Регистры бухгалтерского учета

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утв. Приказом Минфина РФ от 29.07.98 г. №34н.

4. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утв. Постановлением Правительства РФ от 06.03.98 г. №283.

Специальная литература:

1. Алексеева Г.Н.. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та,2004. 164 с.. 2004

2. Бухгалтерский учет: Учеб. пособие. 3-е изд., перераб. и доп./О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2005.

3. Бухгалтерский учет: Учебник/ Н.А.Миславская,С.Н.Поленова – М.: Издательско-торговая корпорация «Дашков и К»,2013.-592с.

4. Денисов А.Ю., Макальская М.Л. Самоучитель по бухгалтерскому учету: Учебное пособие. Издание 8-е, дополненное и переработанное. - М.: Издательство «ДИС», 1998.

5. Дмитриева, И.М. Бухгалтерский учет: Учебник и практикум для СПО / И.М. Дмитриева. - Люберцы: Юрайт, 2016. - 323 c.

6. Кондраков Н.П. Бухгалтерский учет: учебное пособие. - 4-е изд., перераб. И доп. - М.: ИНФРА-М, 2002. - (Серия «Высшее образование»).

7. Климова, М. А. Новое в бухгалтерском учете и налогооблажении в 2009 году [Электронный ресурс] / М. А. Климова // AlleBooks. Connect. – 2009.

8. Лытнева Н.А. и др. Бухгалтерский учет. - М.: Форум-Инфра-М, 2006

9. Подольский В. И. Аудит: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2009.

10. Смышляева, С.В. Типичные бухгалтерские ошибки. Практика их выявления и исправления. Анализ последствий / С.В. Смышляева. - М.: МЦФЭР, 2014. - 272 c.

11. Уткина, С.А. Работа над ошибками. Бухгалтерский учет и налоги / С.А. Уткина. - М.: Эксмо, 2015. - 256 c.

12. Хахонова, Н.Н. Основы бухгалтерского учета и аудита / Н.Н. Хахонова. - М.: Ростов н/Д Феникс'', 2015. - 480 c.

Приложение 1

Классификация учетных регистров

Приложение 2

Односторонние регистры учета

Приложение 3

Двухсторонние регистры учета

-

Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ, Статья 10. Регистры бухгалтерского учета ↑

-

Бухгалтерский учет: Учебник/ Н.А.Миславская,С.Н.Поленова – М.: Издательско-торговая корпорация «Дашков и К»,2013.-592с. ↑

-

Бухгалтерский учет: Учебник/ Н.А.Миславская,С.Н.Поленова – М.: Издательско-торговая корпорация «Дашков и К»,2013.-592с. ↑

-

Алексеева Г.Н.. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та,2004. 164 с.. 2004 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, Ст. 10. Регистры бухгалтерского учета ↑

-

Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. N 129 ↑

- Повышения потенциала и развития предприятия с помощью внедрения и улучшения на нем средств и способов целевого менеджмента и критериев оценки его качества

- Мотивация в управлении на примере реально существующей организации (Пути совершенствования мотивации персонала в управлении ООО "Белая Балка")

- Корпоративная культура в организации

- Развитие воображения в дошкольном возрасте (Развитие воображения у детей дошкольного возраста)

- Особенности семейного воспитания (Организация экспериментального исследования и подбор методов исследования)

- ИСТОРИЯ ИНФОРМАТИКИ: ИССЛЕДОВАНИЯ И ПУБЛИКАЦИИ

- Судебная власть государства: организация и полномочия ( Правовой статус судей)

- Психосемантика рекламы. Механизмы влияния рекламы на потребителя

- Понятие и классификация функций государства. Соотношение функций с целями и задачами государства

- Общая характеристика оперативно-розыскных мероприятий

- Теории происхождения государства (Характеристика основных теорий происхождения государства).

- Понятие правовых отношений в обществе