ПОНЯТИЕ И ЗАДАЧИ КОМПЛЕКСНОГО АНАЛИЗА (Теоретические основы комплексного анализа хозяйственной деятельности)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Комплексный анализ является одной из важнейших функций управления любой коммерческой организацией. Его проведение носит не только ретроспективный характер. Комплексный анализ должен предварять выработку новых управленческих решений, экономически обосновывать их и служить базой для оперативного, тактического и стратегического планирования.

В условиях цивилизованных рыночных отношений возрастает роль комплексного экономического анализа как средства управления бизнесом в интересах не только его собственников, но и общества в целом. В последние годы традиционная проблематика комплексного анализа хозяйственной деятельности все теснее переплетается с задачами нового для нас направления аналитической работы – так называемого бизнес-анализа.

Длительное время в нашей стране комплексный анализ в основном был ориентирован на потребности текущего управления предприятиями как производственно-хозяйственными технологическими комплексами в рамках централизованной плановой системы и государственной собственности на средства производства. Однако в условиях рыночной экономики хозяйственная деятельность на уровне коммерческих организаций осуществляется в форме предпринимательской деятельности, понимаемой как инициативная деятельность людей, направленная на их личное обогащение при помощи создания общественно необходимых благ и услуг. Подобная деятельность должна не только удовлетворять потребности самих предпринимателей, но и соответствовать требованиям многочисленных заинтересованных лиц.

Методика комплексной оценки эффективности хозяйственной деятельности позволяет проанализировать и оценить работу организации и, на основании этого принять правильное управленческое решение.

Таким образом, актуальность выбранной темы очевидна, так как весьма часто различные проблемы у субъектов хозяйствования происходят именно из-за неправильно принятых управленческих решений, которые явились следствием плохо проведенного экономического анализа.

Переход к рыночным отношениям потребовал от ученых-экономистов пересмотра традиционного понимания важных экономических категорий, расширения состава экономического анализа и развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых и факторинговых и др.).

Большой вклад в области исследований экономического анализа в новых условиях хозяйствования, в развитие методологии комплексного анализа хозяйственной деятельности внесли такие ученые экономисты, как М.И. Баканов, А.Д. Шеремет, С.Б. Барнгольц, В.Ф. Палий, П.И. Савичев, И.И. Каракоз и др.

Целью курсовой работы является изучение методики выполнения комплексного анализа хозяйственной деятельности и выполнение данной методики.

Задачи курсовой работы:

- рассмотреть понятие, цели и задачи комплексной оценки;

- изучить: а) принципы и методику рейтинговой оценки предприятий;

б) методику имущественного подхода к оценке предприятия;

- провести расчеты показателей интенсификации производства.

1. Теоретические основы комплексного анализа хозяйственной деятельности

1.1 Понятие комплексной оценки

Комплексная оценка хозяйственной деятельности представляет собой ее характеристику, которая получается как результат комплексного исследования. Такое исследование является одновременным и согласованным изучением совокупности показателей, которые несут в себе отражение всех (или многих) аспектов хозяйственных процессов, а также содержащим выводы, касающиеся обобщения результатов деятельности производственного объекта, основываясь на выявлении качественных и количественных отличий от сравнительной базы. База сравнения может представлять собой план, нормативы, предшествующие периоды, достижения на других аналогичных объектах, другие варианты возможного развития.

Для обеспечения того чтобы комплексная оценка являлась эффективным рычагом хозяйственного управления, существует необходимость в разработке практических методов ее построения, которые могли бы быть использованы в повседневной работе экономистов-аналитиков.

оценка представляется как учета, анализа и ; индикатор научно-технического хозяйственного в изучаемой совокупности; для проведения сравнительной коммерческой деятельности и их подразделений; эффективности управленческих , принятых ранее, и их реализации; основой, для выбора вариантов развития и показателей ожидаемых в результатов; стимулятором [23].

Однако в момент имеют препятствия как методологического, так и характера. Эти препятствия не , комплексная удовлетворяла вышеперечисленным . Следовательно, довольно случаются ситуации, обобщающие производственно-хозяйственной деятельности, тем или иным приемом, не экономической действительности или на не оправдывают , которые были на сбор и обработку .

В случае наличия числа параметров и относительно количества объектов, комиссии, которые собой звенья на предприятиях, занимающиеся обобщением работы, достаточно справляются с выявления комплексной , которые поставлены ними руководством.

При числе и, в особенности, показателей оценки, решение задачи становится сложным. образом напрашивается , что надо производить достижений организаций или их по одному определенному показателю, бы синтезировал все стороны изучаемого объекта. Но надо , что сложность производственно-хозяйственной не дает возможности для из числа обобщающих показателей определенный как основной.

здесь можно к определению комплексной хозяйственной , основываясь на системе с агрегированием различных качественного и количественного . В результате можно провести эффективности производственно-хозяйственной одного хозяйственного с эффективностью других аналогичных . Здесь можно о превращении комплексной в сравнительную оценку производственно-финансовой . Причем сам процесс сравнительной оценки быть и расчленен на нижеследующие , которые являются самостоятельными:

- конкретизация и задач оценки;

- выбор системы показателей;

- сбора исходной ;

- расчет и значений частных (мест, балльных , коэффициентов по исходным и т.д.);

- обеспечение оцениваемых показателей ( коэффициентов сравнительной );

- выбор конкретной , т. е. разработка программ расчета сравнительных оценок;

- комплексных оценок;

- проверка комплексных, обобщающих реальной экономической ;

- анализ и использование сравнительных .

Осуществление разных построения комплексных связано со многими проблемами, при выборе целей , определении системы показателей и коэффициентов их значимости, а с затруднениями при разработке алгоритма. Становится , что конкретные значения оценок не только трудовым коллективов исследуемых объектов, но во многом от совершенства отдельных этапов комплексных оценок. По причине их нахождение и требуют внимания и существенного .

Постановка задачи оценки результатов деятельности. В примера построения оценки рассмотрим итогов хозяйственной .

На предприятии итоги за месяц по показателям бизнес-плана: реализованной продукции, товарной , групповому ассортименту, продукции, производительности , экономии фонда платы (в к предшествующему периоду), роста производительности и фонда заработной в процентах по с соответствующим периодом года, себестоимости , ритмичности. Заметим, что показателей диктуется конкретными производства.

Для получения комплексных оценок применять методы сведения показателей в единый показатель.

1.2. Цели и комплексного экономического потенциала

В настоящее время , с помощью которых может свое текущее и вырабатывать эффективные и стратегии будущего , претерпевают изменения. В связи с встает вопрос о инструментария оценки организации, позволит определять возможности и слабости , обнаруживать скрытые в целях эффективности ее деятельности [19].

«потенциал организации» в себя источники, , средства, , которые могут использованы организацией для задач, достижения в определенной .

Экономический потенциал рассматривать во взаимосвязи с отношениями, возникающими отдельными , трудовыми коллективами, а так же аппаратом организации, с средой организации в по поводу использования их возможностей и к производству товаров, и оказанию услуг.

К составляющим потенциала организации отнести:

- рыночный : потенциальный спрос на и доля , занимаемая организацией, объем спроса на организации, организация и труда, и рынок факторов ;

- производственный потенциал: объем производства , потенциальные основных средств, возможности использования и материалов, потенциальные профессиональных ;

- финансовый потенциал: финансовые показатели (прибыльности, ликвидности, ), потенциальные возможности.

Все составляющие организации образуют экономический потенциал . Эффективная общего (совокупного) зависит от состояния как из его частей, так и их взаимодействия. сбалансированность совокупного потенциала основным условием его реализации, поскольку одной из них сдерживающим фактором для .

Рыночный потенциал максимально возможным реализации при определенном уровне ресурсами и является использования производственного .

Производственно-экономический характеризуется величиной у организации основных и трудовых ресурсов. в современных , в качестве его важнейших необходимо рассматривать применяемые технологии и ресурсы.

производственно-экономического потенциала предопределяет его конкурентоспособность на рынке, которая способность ( и перспективную) проектировать, и сбывать товары, по ценовым и иным в комплексе привлекательные для потребителей, чем конкурентов. Очевидно, чем эта величина, тем у данной единицы предпосылки для успешной , более устойчивые она может занять на целевом . Увеличить объем ее и, следовательно, повысить можно с помощью в человеческий , технико-технологическую базу и совершенствование управления.

хозяйствующих субъектов в степени уже при планировании капитальных , когда определяются направления развития их потенциала. При закладываемые темпы и воспроизводства оказывают воздействие на технико-технологические удовлетворения конечного спроса. такие возможности (а они благодаря интенсификации процессов) необходимым, но отнюдь не условием укрепления и рыночного потенциала . Система должна обеспечить технологических возможностей в преимущества. Это может достигнуто реализации комплекса мероприятий, направленных на нового товара на .

2. Комплексный и рейтинговая оценка

Комплексная сравнительная оценка финансового предприятия следующие этапы:

• и аналитическую обработку информации за оцениваемый времени;

• системы показателей, для рейтинговой оценки состояния предприятия и их ;

•расчет показателя рейтинговой ;

•классификацию (ранжирование) по рейтингу.

Итоговая оценка все важнейшие параметры и операционной деятельности , т.е. хозяйственной деятельности в .

При ее построении данные о производственном предприятия, рентабельности его , эффективности использования ресурсов, и размещении средств, их и другие показатели. и объективная оценка состояния не базироваться на произвольном показателей. Поэтому и обоснование исходных деятельности осуществляться согласно теории финансов , исходить из целей , потребностей управления в аналитической . Ниже в таблице примерный набор показателей для сравнительной оценки [26].

исходных показателей для оценки по данным отчетности

|

1 |

2 группа |

3 группа |

4 |

|

Показатели оценки хозяйственной деятельности |

оценки управления |

Показатели деловой активности |

оценки ликвидности и устойчивости |

|

активов (валовая к активам) |

Чистая |

Отдача всех (отношение к активам) |

Коэффициент ликвидности |

|

Чистая активов |

Рентабельность |

Фондоотдача |

абсолютной ликвидности |

|

собственного капитала |

рентабельность |

Оборачиваемость активов |

постоянного актива ( средства и прочие активы к собственным ) |

|

Рентабельность фондов |

Валовая |

Оборачиваемость запасов |

автономии |

|

Оборачиваемость задолженности |

запасов (оборотных ) собственными оборотными |

||

|

Оборачиваемость банковских |

|||

|

Отдача капитала |

Предлагаемая показателей базируется на публичной отчетности . Исходные для рейтинговой оценки в четыре группы.

В группу включены обобщенные и показатели оценки (рентабельности) хозяйственной предприятия. В общем показатели представляют собой прибыли к стоимости тех или средств (имущества) , участвующих в прибыли. Поэтому полагается, что наиболее для сравнительной оценки показатели , исчисленные по отношению прибыли к стоимости имущества или к величине средств .

Во вторую группу показатели оценки управления предприятием. наиболее четыре показателя. управления определяется прибыли ко всему предприятия – . При этом используются : прибыль от всей , прибыль от реализации , чистая , валовая (балансовая) .

В третью группу показатели оценки активности . Отдача всех (всего капитала) определяется отношением от реализации к валюте баланса. основных фондов () исчисляется отношением от реализации к стоимости основных и нематериальных активов.

оборотных активов ( оборотов) отношением выручки от продукции к стоимости средств. Оборачиваемость определяется выручки от реализации к стоимости запасов. дебиторской задолженности отношением от реализации продукции к сумме дебиторской ( и долгосрочной) задолженности.

банковских определяется отношением от реализации продукции к наличности, невостребованной за проданные , авансов, выданных и подрядчикам, полученных , ценных бумаг, срочных и других краткосрочных вложений.

Отдача капитала рассчитывается как выручки от продукции к величине собственных средств.

В группу включены оценки и рыночной устойчивости . Текущий коэффициент (покрытия) определяется суммы активов к сумме обязательств. Критический ликвидности исчисляется суммы средств и дебиторской к сумме срочных .

Индекс постоянного определяется стоимости основных и прочих внеоборотных к источникам.

Обеспеченность и затрат оборотными средствами отношением суммы оборотных средств к запасов. При рыночной устойчивости компаний целесообразно такие относительные , как чистая на одну акцию, на одну акцию, на одну акцию по к рыночному акций и др.

Такова исходных показателей для оценки финансового . Необходимо одно важное . Среди исходных оценки имеются показатели, объем продукции, за отчетный период. с тем показатели баланса одномоментный , т. е. исчислены на начало и отчетного периода. все исходные показатели, в таблицу, относительными, возникает методологического обоснования их расчета.

Не имеет осуществлять этих показателей на периода, поскольку о прибыли и объеме имеются за текущий отчетный . В связи с этим рассчитываются либо на периода, к усредненным значениям баланса (сумма на начало и конец , деленная на ).

В основе расчета показателя рейтинговой лежит сравнение по каждому финансового состояния с эталонным предприятием, наилучшие результаты по сравниваемым . Таким образом, за для получения рейтинговой финансового состояния принимаются не предположения экспертов, а в реальной рыночной наиболее высокие из всей сравниваемых объектов. сравнения как бы служит удачливый конкурент, у все показатели .

Такой подход отвечает практике конкуренции, где каждый товаропроизводитель к тому, чтобы по показателям деятельности своего конкурента.

субъектов отношений интересуют вполне определенные хозяйственной деятельности (, потенциального могут интересовать работы только заводов или кондитерских , либо заводов и т. д.), то эталонное формируется из совокупности объектов.

Однако в случаев предприятие может из показателей работы , принадлежащих различным деятельности. Это не препятствия к применению оценки, поскольку показатели сопоставимы и для объектов .

В общем виде сравнительной рейтинговой финансового состояния может представлен в виде следующих действий.

1. данные представляются в матрицы (), т.е. таблицы, где по строкам номера показателей (i = 1, 2, 3 … n), а по – номера предприятий (j = 1, 2, 3 … m).

2. По показателю максимальное значение и в столбец условного предприятия (m + 1).

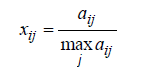

3. Исходные матрицы в отношении соответствующего эталонного предприятия по :

где xij - стандартизированные показатели состояния предприятия.

4. Для каждого предприятия значение его оценки определяется по :

где Rj - рейтинговая для j-го предприятия; x1j, x2j, …, xnj - показатели j-го предприятия.

5. Предприятия в порядке рейтинговой оценки.

рейтинг имеет с минимальным значением оценки, по формуле расчета оценки Rj. Для применения алгоритма на практике ограничений на сравниваемых показателей и не накладывается.

Изложенный получения рейтинговой финансового предприятия может для сравнения предприятий на составления баланса (по на конец ) или в динамике.

В первом исходные показатели, по данным баланса и отчетности на периода. Соответственно, и предприятия определяется на года.

Во втором исходные рассчитываются как темповые роста: данные на периода делятся на соответствующего на начало периода среднее значение отчетного периода на среднее соответствующего показателя периода (или базы сравнения).

Таким образом, получаем не только оценку текущего финансового состояния предприятия на определенную дату, но и оценку его усилий и возможностей по изменению этого состояния в динамике, на перспективу. Такая оценка дает возможность надежно измерять рост конкурентоспособности предприятия в данной отрасли деятельности. Она также определяет более эффективный уровень использования производственных и финансовых ресурсов.

Предлагаемая методика рейтинговой оценки финансового состояния и деловой активности предприятия обладает следующими достоинствами:

•данная методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовое состояние предприятия;

•рейтинговая оценка финансового состояния предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансового состояния, применяемые на практике в рыночной экономике;

•рейтинговая оценка является сравнительной. Она учитывает реальные достижения всех конкурентов;

•для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, прошедшей широкую апробацию на практике.

2.1. Принципы оценки предприятия

Теоретическая основа оценки предприятия при использовании оценочного подхода – это оценочные принципы, сформулированные как результат обобщения теоретических основ экономики предприятия и опыта отечественных и зарубежных оценщиков.

Принципы опенки разделяют на четыре принципа: пользователя предприятием; связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия; связанные с внешней рыночной средой; принцип наиболее эффективного использования имущественного комплекса предприятия [29].

Принципы пользователя предприятием:

·принцип полезности. Предприятие обладает стоимостью лишь в том случае, если может быть полезным потенциальному владельцу, т.е. если оно необходимо для реализации общественно полезной функции - производства определенно го типа продукции на рынок и получения прибыли Предприятие может быть также полезным конкретному владельцу как средство самовыражения. Предприятие, приносящее доход, удовлетворяет потребность пользователя, обеспечивая поток денежного дохода;

·принцип замещения основывается на том, что разумный покупатель не заплатит за предприятие больше, чем наименьшая цена, запрашиваемая за другое предприятие с такой же степенью полезности. Неразумно платить за действующее предприятие больше, чем стоит создание нового аналогичного предприятия в приемлемые сроки. Аналитик, изучая поток дохода от эксплуатации предприятия, определяет максимальную его стоимость исходя из сопоставления потоков доходов от других аналогичных предприятий, характеризующихся схожим риском. Максимальная стоимость предприятия определяется наименьшей стоимостью, по которой может быть приобретено другое предприятие с эквивалентной полезностью;

·принцип ожидания. В большинстве случаев полезность предприятия связана с ожиданием будущих прибылей. Стоимость действующих предприятий, приносящих доход, часто определяется массой ожидаемой прибыли, которая может быть получена от использования имущества предприятия, а также размером денежных средств в случае его перепродажи.

Ожидание понимается как ожидание будущей прибыли или других выгод, которые могут быть получены в будущем от пользования оцениваемым предприятием.

Принципы, связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия:

·принцип остаточной продуктивности земельного участка. Любой вид предпринимательской деятельности, как правило, требует наличия четырех факторов производства: труда, капитала, управления и земли. Остаточная продуктивность земли определяется как чистый доход после оплаты расходов на труд, капитал и управление; она характеризуется месторасположением земельного участка, которое в той или иной степени позволяет пользователю извлекать максимальную прибыль, минимизировать затраты и удовлетворять особые потребности.

Например, пользователь предприятия по переработке сырья сможет максимизировать свою прибыль, если земельный участок, на котором расположено предприятие, будет находиться рядом с месторождением сырья, что сократит издержек на его транспортировку и увеличит прибыль, а следовательно и цену предприятия;

·принцип вклада. Вклад – это сумма, на которую увеличивается или уменьшается стоимость предприятия вследствие наличия или отсутствия какого-либо улучшения или дополнения к действующим факторам производства – труду, капиталу, управлению, земле. Предположим, владелец предприятия решил его продать. Оценщик оценил предприятие в 50 млн. руб Владелец предприятия сделал косметический ремонт зданий и сооружений, затратив на это 1 млн руб., после чего предприятие стало оцениваться в 51 млн руб ;

·принцип возрастающей или уменьшающейся отданы: по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента, после которого общая отдача хотя и растет, но уже замедленными темпами;

·принцип сбалансированности предприятия: любому виду производства соответствуют оптимальные сочетания факторов производства, при которых достигается максимальная прибыль;

·принцип оптимального размера предприятия в целом и отдельных факторов производства подразумевает получение максимальной прибыли от функционирования предприятия;

·принцип экономического разделения и соединения имущественных прав собственности. Система имущественных прав в Российской Федерации, предусмотренная Гражданским кодексом, позволяет разделять и продавать по отдельности имущественные права на собственность, в том числе и на предприятия. Согласно рассматриваемому принципу имущественные права следует разделять и соединять таким образом, чтобы увеличить общую стоимость предприятия.

Принципы, связанные с внешней рыночной средой:

·принцип зависимости: стоимость предприятия зависит от множества факторов - не только от характера экономической среды на примыкающей к предприятию территории, региона, где находится предприятие, но и от особенностей страны, международных связей. Например, часто крупные промышленные предприятия располагаются в пригородных районах, и работникам приходится затрачивать много времени и энергии, чтобы добраться из города до места работы, что снижает производительность груда. Принцип зависимости выражается и в том, что само оцениваемое предприятие влияет на стоимость окружающих объектов недвижимости и других предприятий, находящихся в данном регионе;

·принцип соответствия рыночным и градостроительным стандартам, действующим в данном регионе. Соответствие – это то, в какой степени само предприятие, его архитектура и влияние на окружающую среду соответствуют этой окружающей природной среде и потребностям рынка;

·принцип спроса и предложения: если спрос на предприятия превышает предложение, то цены растут, а если предложение превышает спрос, цены на предприятие падают; цены стабильны, если спрос соответствует предложению;

·принцип конкуренции. Капитал движется туда, где имеется большая прибыль, где извлекаются избыточные или монопольные прибыли. В тех сферах экономики, где намечается рост прибыли, конкуренция обостряется, что обусловливает рост предложения и снижение прибыли;

·принцип изменения. Ситуация на рынке постоянно меняется: одни предприятия появляются, другие изменяют профиль, выпускают другую продукцию либо закрываются.

Появление новой, более прогрессивной технологии производства может резко повысить стоимость предприятия.

Напомним, жизненный цикл предприятия предусматривает стадии рождения, роста, стабилизации и упадка. Стоимость предприятия на стадии роста будет выше, на стадии упадка – ниже.

Принцип наилучшего и наиболее эффективного использования предприятия предполагает разумное использование предприятия, которое обеспечит ему наивысшую текущую стоимость на дату оценки, использование, выбранное из разумных возможных альтернативных вариантов и приводящее к наивысшей возможной стоимости.

2.2. Основные подходы к оценке предприятий

Множество методик, используемых для оценки стоимости предприятий, имеют три основных подхода: имущественный, доходный и сравнительный (рыночный) [28].

Имущественный подход основан на анализе активов предприятия и включает следующие методики, которые используются, как правило, для оценки контрольного пакета акций предприятия.

1. Методика накопления активов – оценка имеющихся активов, применяющаяся для расчета стоимости:

-действующих предприятий, обладающих значительными активами, когда имеются возможность и необходимость оценки нематериальных активов предприятия; напомним, что для предприятий современных наукоемких отраслей ценность нематериальных активов может многократно превосходить стоимость материальных активов;

-холдинговых или инвестиционных компаний, которые сами не создают массу чистого дохода;

-в случае, когда у предприятия отсутствуют ретроспективные данные о производственно-хозяйственной деятельности (если, например, предприятие создано недавно);

-в случае, когда доходы предприятия в значительной степени зависят от контрактов (например, строительные организации), или у предприятия отсутствуют постоянные заказчики, или значительную часть активов предприятия составляют финансовые активы – денежные средства, дебиторская задолженность, ликвидные ценные бумаги.

2. Методика скорректированной балансовой стоимости, или методика чистых активов, - в настоящее время чаще используется в процессе приватизации государственных и муниципальных предприятий. Эта методика менее трудоемкая, чем методика накопления активов, но дает и менее достоверный результат уровня стоимости предприятия.

3. Методика расчета стоимости замещения – определение текущей удельной или полной стоимости предприятия-аналога, базирующейся на определении текущих удельных или полных затрат на строительство современного предприятия, аналогичного оцениваемому. При реализации этой методики определение степени износа необоротных активов оцениваемого предприятия может представлять трудности.

4. Методика расчета ликвидационной стоимости – используется для ликвидируемых предприятий, а также в том случае, когда текущие и прогнозируемые денежные потоки от производственной деятельности предприятия невелики по сравнению со стоимостью его чистых активов или когда стоимость предприятия при ликвидации может быть выше, чем его стоимость при продолжении деятельности.

Все методики имущественного подхода основаны на реальных активах, но не учитывают перспективы развития предприятия, его будущую доходность.

Доходный подход предполагает оценку текущей стоимости будущих доходов и включает методики капитализации дохода и дисконтирования денежных потоков.

Методика капитализации дохода используется в тех случаях, когда доход предприятия стабилен; стоимость оценивается дисконтированием стабильного денежного потока. Если предполагается, что будущие доходы предприятия будут отличаться от доходов в период предыстории и нестабильны по годам прогнозного периода, то используют методику дисконтирования денежных потоков, меняющихся по периодам.

Труднее всего при реализации методик доходного подхода прогнозировать будущие доходы. В случае капитализации дохода прогнозируют уровень дохода за первый прогнозный год; при этом предполагается, что доход будет таким же и в последующие годы. В случае дисконтирования денежных потоков прогнозировать необходимо уровень доходов за каждый будущий год существования предприятия. Кроме того, довольно сложно определить ставки капитализации и ставки дисконтирования будущих доходов предприятия из-за ограниченности рыночных данных.

Методики доходного подхода к оценке предприятий используются, когда можно обоснованно определить будущие денежные доходы предприятия и ставки доходности соответствующих инвестиций. Преимущество методик доходного подхода – учет будущих условий деятельности предприятия (условий формирования цен на продукцию, будущих капитальных вложений, прочих рыночных условий).

Сравнительный подход к оценке предприятия основан на сопоставлении стоимости оцениваемого предприятия со стоимостями сопоставимых предприятий и включает следующие методики:

-методика рынка капитала – основана на рыночных ценах акций предприятий, сходных с оцениваемым предприятием. Действуя по принципу замещения, инвестор может инвестировать либо в аналогичное предприятие, либо в оцениваемое предприятие. Поэтому данные о стоимости акций сопоставимых аналогичных предприятий при соответствующих корректировках могут служить ориентирами для определения стоимости акций оцениваемого предприятия. Преимущество этой методики – использование фактической информации, имеющейся на фондовом рынке, а не прогнозных данных (характеризующихся известной неопределенностью), как в случае применения методик доходного подхода;

-методика сделок, или методика сравнительного анализа продаж, - представляет собой частный случай методики рынка капитала и основана на анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или предприятия в целом. В данном случае анализируется информация не с фондового рынка, а с рынка слияний и поглощений. Основное преимущество методики – отражение текущей реальной практики хозяйствования; основной недостаток – основан на прошлых событиях и игнорирование будущих условий хозяйствования предприятия. Главное отличие методики сделок от методики рынка капитала в том, что первая определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием, а вторая – стоимость предприятия на уровне неконтрольного пакета;

-методика отраслевых коэффициентов или отраслевых соотношений - применяется для ориентировочных оценок стоимости предприятий. Опыт оценщиков в развитых странах с рыночной экономикой показывает, что отраслевые соотношения могут быть довольно стабильными: бухгалтерские фирмы и рекламные агентства обычно продаются соответственно за 50-70% годовой выручки; рестораны и туристические агентства - соответственно за 25-50% и 4- 10% годовой выручки; автозаправочные станции - за 1,2- 2,0 месячной выручки; предприятия розничной торговли - за 75-150% суммы "чистый доход + оборудование + запасы"; предприятия машиностроительной промышленности - за 1,5-2,5 суммы "чистый доход + запасы".

Описанные методики оценки предприятий используются не изолированно, они взаимно дополняют друг друга. Для оценки предприятия используются, как правило, несколько методик из разных подходов. Результаты, полученные с помощью различных методик, сопоставляют между собой для окончательной оценки предприятия.

3. ПРАКТИЧЕСКАЯ ЧАСТЬ

Система расчетов методики анализа интенсификации производства ООО «Артикул-Мебель»

Данные расчеты произведены на примере производственного предприятия ООО «Артикул-Мебель» за два года: 1-й год – базовый, 2-й год отражает результаты работы в новых условиях хозяйствования. Исходные данные и сам расчет показателей интенсификации использования ресурсов представлены в табл. 2.1, а сводный анализ показателей интенсификации производства – в табл. 2.2. Данные для расчетов взяты из бухгалтерского баланса (форма №1) и сведений о среднесписочной численности работников (форма КНД 1110018) по рассматриваемому предприятию. Данные формы представлены в Приложение А.

Таблица 2.1 Расчет показателей интенсификации по предприятию за 2 года

|

Показатели |

1-й год |

2-й год |

Отклонение, % |

|

Продукция в сопоставимых ценах без налога на добавленную стоимость, тыс. руб. |

79700 |

83610 |

104,9 |

|

Производственный персонал: а) численность, чел. |

381 |

382 |

100,3 |

|

б) оплата труда с начислениями, руб. |

9628 |

9894 |

102,8 |

|

Материальные затраты, тыс. руб. |

52228 |

54434 |

104,2 |

|

Основные производственные фонды, тыс.руб. |

74 350 |

78581 |

105,7 |

|

Оборотные средства в товарно-материальных ценностях, тыс. руб. |

16007 |

16241 |

101,5 |

|

а) Производительность труда (с. 1:с. 2а), руб. |

209186 |

218874 |

104,6 |

|

б) Продукция на 1 руб. оплаты (с. 26), руб. |

8,278 |

8,451 |

102,1 |

|

Материалоотдача (с. 1:с. 3), руб. |

1,526 |

1,536 |

100,7 |

|

Фондоотдача (с. 1:с. 4), руб. |

1,072 |

1,064 |

99,3 |

|

Оборачиваемость оборотных средств (с. 1:с. 5), количество оборотов |

5,979 |

5,148 |

103,4 |

Таблица 2.2 Сводный анализ показателей интенсификации

|

Виды ресурсов |

Динамика качественных показателей, коэффициент |

Прирост ресурсов на 1 % прироста продукции, % |

Доля влияния на 100% прироста продукции |

Относительная экономия ресурсов, тыс. руб. |

|

|

экстенсивности |

интенсивности |

||||

|

Производственный персонал Материальные затраты. Основные производственные фонды Оборотные средства Комплексная оценка всесторонней интенсификации |

а) 1,045 б) 1 021 1,007 0,993 1,034 1,003 |

0,061 0,571 0,857 1,164 0,306 0,929 |

+6,1 +57,1 +85,7 +116,3 +30,6 92,9 |

+93,9 +42,9 +14,3 -16,2 +69.4 +7.1 |

-466 -206 -353 +588 -550 -781 -521 |

Динамика качественных показателей использования ресурсов. Во 2-м году по сравнению с предшествующим производительность труда составила 104,5% (в рыночной экономике важно рассчитывать зарплатоотдачу-102,1%, под которой понимается выпуск продукции на 1 руб. оплаты труда вместе с начислениями), материалоотдача-100,7%, фондоотдача основных производственных фондов-99,3%, оборачиваемость оборотных средств-103,4%.

В данном случае расчет сделан по прямым показателям интенсификации производства. Его можно выполнить по обратным показателям: трудоемкости, материалоемкости, фондоемкости и уровню запасов оборотных средств на рубль продукции. Приведенные данные показывают, что качественный уровень использования ресурсов повысился, кроме фондоотдачи основных производственных фондов.

Соотношение прироста ресурсов в расчете на 1 % прироста объема производства. В нашем примере на каждый процент 1рироста продукции требовалось увеличить численность работающих на 0,061% (0,3:4,9), потребление материальных ресурсов – на 0,857%, основные производственные фонды – на 1,163% и материальные оборотные средства -на 0,306%.

Эти данные свидетельствуют, что для трудовых ресурсов и материальных оборотных средств на предприятии характерно преимущественно интенсивное использование, для материальных потребленных ресурсов – преимущественно экстенсивное использование, а для основных производственных фондов – полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования – фондоотдачи. Этот вывод более наглядно иллюстрируется расчетом доли влияния интенсивности и экстенсивности на прирост продукции.

Доля влияния интенсивности на прирост объема производства продукции. В статистике, планировании и анализе хозяйственной деятельности для количественной оценки роли отдельных факторов официально используется индексный метод. Влияние количественного фактора определяется делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100%. Для определения доли влияния качественного фактора полученный результат вычитается из 100%.

Покажем этот расчет на примере производительности труда (качественный фактор) и численности работающих (количественный фактор):

доля влияния численности работающих: 0,3 : 4,9=0,061 * 100% =+6,1%;

доля влияния производительности труда: 100%-6,1 %= +93,9%.

В расчетах весь прирост продукции принимается за 100%.

Относительная экономия ресурсов. Расчет такой экономии покажем на примере использования рабочей силы. Если среднегодовую численность работающих во 2-м году сравнить с численностью работников первого года, но скорректированной на коэффициент роста объема производства, то результат покажет относительную экономию: -18 человек (382-381*1,049). Если умножить сэкономленную численность работающих на среднегодовую заработную плату во 2-м году, то получим относительную экономию численности работающих, выраженную в их заработной плате. В нашем примере она составила: -466тыс. руб. (-18-25 901). Это общий результат интенсификации в использовании трудовых ресурсов, часть которого может отразиться в повышении заработной платы работающих и других выплат, а другая часть – в снижении себестоимости продукции за счет относительной экономии оплаты труда. Расчет относительной экономии оплаты труда в нашем примере:

9894 тыс. руб.-9628 тыс. руб.-1,049=206 тыс. руб.,

где 9894 тыс. руб. - фактический фонд оплаты труда во 2-ом году;

9628 тыс. руб. - фонд оплаты труда первого года;

1,049-коэффициент динамики продукции за два года.

Относительная экономия материальных ресурсов составили -353 тыс. руб. (54434-52228*1,049); относительный перерасход основных производственных фондов равен: +558 тыс. руб. (73581-74350*1,049). Показатель относительной экономии (перерасхода) характеризует величину потребных ресурсов при достигнутом объеме производства, но базовом уровне качественного показателя их использования.

Комплексная оценка всесторонней интенсификации производства. На практике часто ограничиваются динамическими или пространственными методами сравнения частных показателей интенсификации по отдельным ресурсам за какие-то периоды времени или между предприятиями отрасли (региона). Такие методы не дают однозначной оценки всесторонней интенсификации по частным показателям использования отдельных ресурсов, но опыт и интуиция хозяйственника помогут с достаточной точностью определить, улучшена или ухудшена динамика всесторонней интенсификации.

Однозначный ответ о степени всесторонней интенсификации можно получить с помощью сведения различных показателей в единый интегральный показатель или с помощью обобщающего показателя, вбирающего в себя все качественные характеристики частных показателей интенсификации. К первому направлению комплексной оценки всесторонней интенсификации можно отнести показатели относительной экономии различных ресурсов. В нашем примере совокупная относительная экономия всех ресурсов составила: - 761 тыс. руб., которая складывается из экономии фонда заработной платы (отражающей снижение трудоемкости производства) в сумме - 466 тыс. руб., из экономии материальных ресурсов - 353 тыс. руб., относительного перерасхода основных производственных фондов +588 тыс. руб. и экономии материальных оборотных средств - 550 тыс. руб. Следует оговориться и о возможной несопоставимости цен на различные ресурсы, существующей в настоящее время, но этот фактор можно учесть при анализе и оценке совокупной относительной экономии.

Обобщающим показателем всесторонней интенсификации для предприятий (объединений) является уровень рентабельности Р/F+Е как отношение прибыли (Р) к сумме основных производственных фондов (F) и оборотных нормируемых средств (Е). Этот показатель вбирает в себя все качественные характеристики частных показателей интенсификации, что видно из следующего моделирования уровня рентабельности: (2.1)

где V/М - зарплатоемкость продукции ( V - фонд оплаты труда, N -- объем продукции), которая в достаточной степени отражает трудоемкость продукции;

М/N - материалоемкость продукции;

А/N - амортизациоемкость продукции;

F/N - фондоемкость продукции по основным фондам;

Е/N -уровень запасов оборотных средств на рубль продукции (или фондоемкость по оборотным средствам).

В динамике уровня рентабельности отражается динамика всесторонней интенсификации хозяйственной деятельности, что делает этот показатель наиболее обобщающим показателем эффективности работы предприятия.

Методы экономического анализа позволяют уточнить динамику уровня рентабельности за счет учета влияния внешних факторов, независящих от предприятия (изменение цен и т. д.).

Следует рассчитывать совокупную долю влияния экстенсивности и интенсивности по всем ресурсам. Затраты по всем ресурсам определяют как сумму оплаты труда, материальных затрат, основных производственных фондов, оборотных средств в товарно-материальных ценностях:

для 1-го года: 9628+52228+74350+16007=152213 тыс. руб.;

для 2-го года: 9694+54434+78 581+Т6241==159150 тыс. руб.

Далее выявляют динамику совокупных затрат: 159150: 152 213 = 1,046. Сопоставлением динамики продукции и динамики совокупных затрат рассчитывают динамику производительности совокупных ресурсов: 1,049 : 1,046 = 1,003. Прирост совокупных ресурсов на 1% прироста продукции: 4,6:4,9 = 0,929. Следовательно, доля экстенсивности на 100% прироста продукции составила 92,9%, а интенсивности - 7,1%. Совокупный социально-экономический эффект повышения интенсивности составил - 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, - 521 тыс. руб. Разница 260 тыс. руб. (781-521) отражает прирост средней оплаты труда работников.

Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) объективную оценку прошлой деятельности, поиск резервов повышения эффективности хозяйствования; 2) технико-экономическое обоснование перехода на новые формы собственности и хозяйствования; 3) сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров.

ЗАКЛЮЧЕНИЕ

Процесс комплексной сравнительной оценки может быть типизирован и расчленен на нижеследующие этапы, которые являются относительно самостоятельными:

- конкретизация целей и задач комплексной оценки;

- выбор исходной системы показателей;

- организация сбора исходной информации;

- расчет и оценка значений частных показателей (мест, балльных оценок, коэффициентов по исходным показателям и т.д.);

- обеспечение сравнимости оцениваемых показателей (определение коэффициентов сравнительной значимости);

- выбор конкретной методики, т. е. разработка алгоритмов программ расчета комплексных сравнительных оценок;

- расчет комплексных оценок;

- экспериментальная проверка адекватности комплексных, обобщающих оценок реальной экономической действительности;

- анализ и использование комплексных сравнительных оценок.

Выделяют следующие методы детерминированной комплексной оценки:

- методом сумм;

- метод геометрической средней;

- метод суммы мест;

- метод расстояний.

Совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизациоотдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств.

Применение методики комплексного анализа и оценки эффективности хозяйственной деятельности обеспечивает:

- объективную оценку прошлой деятельности, поиск резервов повышения эффективности хозяйствования;

- технико-экономическое обоснование перехода на новые формы собственности и хозяйствования;

- сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров.

Расчет показателей на основе данных бухгалтерской отчетности ООО «Артикул-Мебель» показал, что данное предприятие стремится максимально интенсивно использовать имеющиеся у него ресурсы для осуществления своей хозяйственной деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абдукаримов И. Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности) : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. -М. : ИНФРА-М, 2017. — 320 с.

- Басовский Л. Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие/Басовский Л. Е., Лунева А. М., Басовский А. Л., Под ред. Басовского Л. Е. - М.: НИЦ ИНФРА-М, 2015. - 222 с.

- Басовский Л. Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пос. / Л.Е.Басовский, Е.Н.Басовская - М.: НИЦ ИНФРА-М, 2014 - 366 с.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2011. - 215 с.

- Бирюков В. А. Теория экономического анализа / Бирюков В.А., Шаронин П.Н. - М.:НИЦ ИНФРА-М, 2017. - 469 с.

- Волошин Д. А. Проблемы организации систем управленческого учета на производственных предприятиях // Экономический анализ: теория и практика: Статья - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016

- Волошин Д. А. Совершенствование и развитие системы управленческого учета на предприятии // Экономический анализ: теория и практика: Статья / Волошин Д.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 13 с.

- Волошин Д. А. Стратегический управленческий учет // Экономический анализ: теория и практика: Статья / Волошин Д.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 10 с.

- Волошин Д. А. Методы распределения затрат на переменные и постоянные // Экономический анализ: теория и практика: Статья / Волошин Д.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 4 с.

- Воронина М. В. Финансовый менеджмент: Учебник для бакалавров / Воронина М.В. - М.:Дашков и К, 2016. - 400 с.

- Гарнов А. П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник/Гарнов А.П. - М.: НИЦ ИНФРА-М, 2016. - 365 с.:

- Горидько Н.П. Современный экономический рост: теория и регрессионный анализ : монография / Н.П. Горидько, Р.М. Нижегородцев. — М. : ИНФРА-М, 2017. -343 с.

- Изюмова Е. Н. Анализ и диагностика финансово-хозяйственной деятельности промышл. предпр.: Учеб. пособие / Е.Н.Изюмова и др. - 2 изд. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. - 313 с.

- Кобелева И. В. Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие/Кобелева И. В., Ивашина Н. С. - М.: НИЦ ИНФРА-М, 2015. - 224 с.

- Методы финансового анализа – [Электронный ресурс] – // Сайт «Портал о финансовой деятельности». – URL: http://www.finchas.ru/metody-finanaliza/578-metody-finansovogo-analiza.

- Методологические основы финансового анализа: современный аспект // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XXXIX студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2016 —№ 10(39) / [Электронный ресурс] — Режим доступа. — URL: https://nauchforum.ru/archive/MNF_ social/10(39). pdf

- Непомнящая Н. В. Статистика: общая теория статистики, экономическая статистика. Практикум/Непомнящая Н.В., Григорьева Е.Г. - Краснояр.: СФУ, 2015. - 376 с.

- Никулина Н. Н. Финансовый менеджмент организации. Теория и практика: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Менеджмент организации" / Никулина Н.Н., Суходоев Д.В., Эриашвили Н.Д. - М.:ЮНИТИ-ДАНА, 2015. - 511 с.

- Погорелова М. Я. Экономический анализ: теория и практика: Учебное пособие / М.Я. Погорелова. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. - 290 с.

- Поздняков В. Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. В.Я. Позднякова. - М.: НИЦ ИНФРА-М, 2014. - 617 с.

- Саблина Е. А. Статистика финансов: Учебное пособие / Е.А. Саблина. - М.: НИЦ ИНФРА-М, 2014. - 288 с.

- Савицкая Г. В. Анализ эффективности и рисков предпринимательской деятельности : Методологические аспекты. Монография / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2014. - 272 с.

- Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. — 7-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 608 с.

- Савицкая Г. В. Анализ хозяйственной деятельности : учеб. пособие / Г.В. Савицкая. — 6-е изд., испр. и доп. — М. : ИНФРА-М, 2017. -284 с.

- Тесля П. Н. Финансовый менеджмент: Учебник / Тесля П.Н. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2017. - 218 с.

- Царев В. В. Оценка конкурентоспособности предприятий (организаций). Теория и методология: Учебное пособие для студентов вузов по специальностям экономики и управления / Царев В.В., Кантарович А.А., Черныш В.В. - М.:ЮНИТИ-ДАНА, 2015. - 799 с.

- Чернышева Ю. Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник / Ю.Г. Чернышева. — М. : ИНФРА-М, 2017. — 421 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфа-М, 2012 – 358с.

- Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2017. — 374 с.

Бухгалтерский баланс на 31 декабря 2015 г.

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

|

1 |

2 |

3 |

4 |

|

|

I.Внеоборотные активы |

||||

|

Основные средства |

120 |

78581 |

74350 |

|

|

Незавершенное строительство |

130 |

752 |

6338 |

|

|

Итого по разделу I |

190 |

79333 |

80688 |

|

|

II. Оборотные активы |

||||

|

Запасы |

210 |

154285 |

147935 |

|

|

в том числе: |

||||

|

сырье, материалы и другие аналогичные ценности |

211 |

16241 |

16007 |

|

|

затраты в незавершенном производстве |

213 |

54434 |

52228 |

|

|

готовая продукция и товары для перепродажи |

214 |

83610 |

79700 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

3558 |

3558 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

61968 |

31169 |

|

|

31169 |

||||

|

в том числе: |

||||

|

покупатели и заказчики |

241 |

852 |

5349 |

|

|

Краткосрочные финансовые вложения |

250 |

- |

6000 |

|

|

Денежные средства |

260 |

3989 |

913 |

|

|

Прочие оборотные активы |

270 |

223 |

223 |

|

|

Итого по разделу II |

290 |

224023 |

220967 |

|

|

БАЛАНС |

300 |

303356 |

301655 |

|

|

ПАССИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

|

1 |

2 |

3 |

4 |

|

|

III. Капитал и резервы |

||||

|

Уставный капитал |

410 |

100 |

100 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

56834 |

22237 |

|

|

Итого по разделу III |

490 |

56934 |

22337 |

|

|

IV.Долгосрочные обязательства |

||||

|

Займы и кредиты |

510 |

170044 |

252899 |

|

|

Итого по разделу IV |

590 |

170044 |

252899 |

|

|

V.Краткосрочные обязательства |

||||

|

Займы и кредиты |

610 |

45973 |

15474 |

|

|

Кредиторская задолженность |

620 |

19460 |

10945 |

|

|

в том числе: |

||||

|

поставщики и подрядчики |

621 |

9121 |

665 |

|

|

задолженность перед персоналом организации |

622 |

9894 |

9628 |

|

|

задолженность перед государственными внебюджетными фондами |

623 |

5 |

38 |

|

|

38 |

||||

|

задолженность по налогам и сборам |

624 |

27 |

76 |

|

|

прочие кредиторы |

625 |

413 |

500 |

|

|

Итого по разделу V |

690 |

76378 |

26419 |

|

|

БАЛАНС |

700 |

303356 |

301655 |

|

- Маркетинговые структуры предприятия (Теоретические основы организации и функционирования маркетинговой службы.)

- Теоретические аспекты построения организационных структур маркетинговой службы на предприятии

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития ( Становление и суть местного самоуправления)

- Предмет гражданского права.

- Понятия и виды наследования

- Субъекты предпринимательского права (Понятие и признаки ценных бумаг)

- «ДАННЫЕ НАЛОГОВОГО УЧЕТА И ПОРЯДОК ИХ ПОДТВЕРЖДЕНИЯ»

- Понятие и задачи экономического анализа (Теоретические основы экономического анализа)

- Содержание технологии RP (Сущность и значение PR на современном этапе)

- Система защиты информации в зарубежных странах (История развития систем защиты информации в зарубежных странах)

- Имущественное страхование и его значение в экономике (Теоретические основы имущественного страхования)

- Оборотные активы предприятия (Теоретические основы формирования оборотных средств предприятия)