Оборотные активы предприятия (Теоретические основы формирования оборотных средств предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Для функционирования любого предприятия необходима определенная денежная сумма. Оборотные средства предприятий нужны для обеспечения их непрерывного движения на всех стадиях кругооборота для удовлетворения потребности производства в денежных и материальных ресурсах, обеспечения своевременности и полноты расчетов, повышения эффективности использования оборотных средств.

Решение проблемы эффективного хозяйствования торговых предприятий заключается в лучшем использовании их фондов, и в первую очередь – оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимым фактором для его нормального функционирования в условиях рыночной экономики.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности. К ним относятся товары, производственные запасы и другие товарно-материальные ценности.

Производственные запасы включают сырье, основные материалы и покупные полуфабрикаты, малоценные и быстроизнашивающиеся предметы.

Некоторая часть оборотных средств торговых предприятий может находиться в расчетах. Это задолженность покупателей за реализованные им товары (по расчетным документам, переданным в банк); задолженность населения за товары, проданные им в кредит; суммы по претензиям; различная дебиторская задолженность (покупатели по неоплаченным расчетным документам, расчеты по возмещению материального ущерба и др.). Как правила, дебиторская задолженность возникает вследствие несоблюдения финансовой и платежной дисциплины и слабой работы по сохранности собственности, что требует пристального внимания со стороны торговых работников.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Целью курсовой работы является изучение источников формирования оборотных активов организации.

Задачи курсовой работы:

- рассмотреть сущность, состав и структуру оборотных средств;

- рассмотреть формирование оборотных активов;

- охарактеризовать торговое предприятие ЗАО «Панорама»;

- проанализировать оборотные активы торгового предприятия ЗАО «Панорама» и принципы их формирования;

- дать предложения и рекомендации по эффективности управления оборотными активами на предприятии ЗАО «Панорама».

Объект исследования оборотные активы торгового предприятия.

Предметом исследования являются источники формирования оборотных активов ЗАО «Панорама».

Структура работы состоит из введения, трех глав, четырех параграфов, заключения, списка использованных источников, приложений.

1. Теоретические основы формирования оборотных средств предприятия

1.1. Сущность, состав и структура оборотных средств

Оборотные активы — оборотные средства предприятий, фирм, отражаемые в активе их бухгалтерского баланса.

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы». [13, c. 154].

предприятия, которые в его хозяйственной деятельности переносят свою на готовый , принимают однократное в процессе производства, при этом натурально-вещественную , называются средствами, и это является их сущностью. [12, c. 76].

Материальной производства являются ственные в виде средств труда. В функционирования труда и предметы по-разному и в степени переносят стоимость на стоимость продукта. Этим и деление про фондов на основные и [3, c. 50].

Функция оборотных состоит в платежно-расчетном кругооборота ценностей на стадиях , производства и реализации. В случае движение производственных в каждый момент отражает оборот факторов воспроизводства, а оборотных − оборот денег, .

Движение оборотных фондов и фондов носит характер и составляет процесс. Это дает жность объединить производственные и фонды обращения в понятие – оборотные .

Оборотные средства – это денежных , авансированных для создания и оборотных производственных и фондов обращения для непрерывного производства и реализации (рис. 1).

|

О |

БОРОТНЫЕ

БОРОТНЫЕ |

О |

Фонды обращения ( |

боротные производственные (сфера )

боротные производственные (сфера )

обращения)

обращения)

|

О |

средства в |

Готовая продукция |

средства (расчеты) |

боротные в производственных запасах

боротные в производственных запасах|

, основные материалы, полуфабрикаты, материалы; топливо; ; запасные части; и быстроизнашивающиеся предметы |

производство; собственного изготовления; будущих периодов |

|

Денежные на счетах, в и в кассе; средства в ; дебиторская задолженность |

1 - Состав и структура средств

На конкретном предприятии оборотных средств, их и структура зависят от и сложности , длительности производственного , стоимости сырья, его поставки, принятого расчетов и т.п. В отраслях удельный вес фондов в составе фондов предприятия . [6, c. 123].

оборотных средств на включает определение в оборотных средствах, их , структуры, формирования и их регулирование, использованием оборотных .

В зависимости от места в кругооборота средства делятся на производственные фонды и обращения, от источников - на собственные и [3, c. 50].

Оборотные производственные — это предметы труда (, основные материалы и , вспомогательные , топливо, тара, части и др.); средства со сроком службы не 1 года или не более 50-кратного минимального размера труда в месяц ( и быстроизнашивающиеся и инструменты); незавершенное и расходы будущих .

Фонды обращения – это предприятия, в запасы готовой , товары отгруженные, но , а также средства в и денежные в кассе и на счетах. [13, c.

Оборотные произв фонды и фонды ния, находясь в движении, обеспечивают бес кругооборот средств. При происходит постоянная и смена авансированной стоимости: из она превращается в товарную, в производственную, снова в и денежную. образом, возникает необходимость авансирования для обеспечения непрерывного тех и других в создания необходимых запасов, задела производства, продукции и ус для ее реализации. [3, c. 50].

1.2. Формирование активов

Формирование активов является из важнейших финансового менеджмента. формированием оборотных предприятия подчинено обеспечения потребности в них соответствующими средствами и оптимизации источников формирования средств. С этой цели политика финансирования активов, разрабатываемая на .

Политика оборотных активов собой часть политики управления его активами, в оптимизации объема и финансовых источников их с позиций обеспечения использования капитала и достаточной устойчивости предприятия. [1, c. 58].

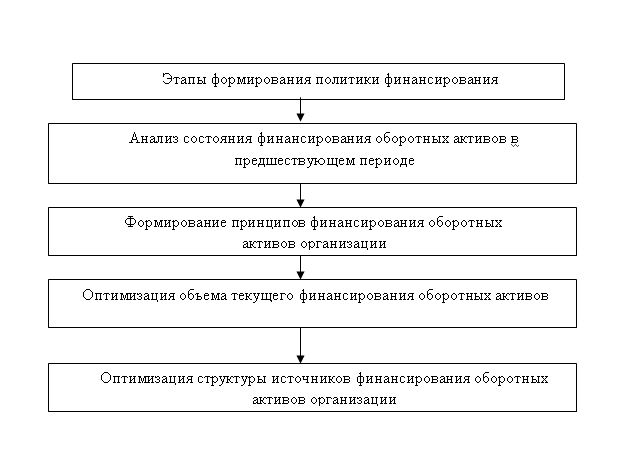

политики формирования активов по следующим основным (рис. 2.)

Рисунок 2 – этапы разработки финансирования активов

Анализ формирования оборотных предприятия в предшествующем . Основной этого анализа оценка уровня финансовых средств, в оборотные , а также степени формирования структуры их финансирования с позиций на финансовую предприятия. [16, c. 112].

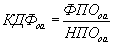

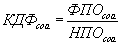

На этапе анализа оценка достаточности средств, в оборотные активы, с удовлетворения потребности в них в периоде. Такая проводится на коэффициента достаточности оборотных активов в целом, в том числе оборотных . Расчет указанных осуществляется по следующим :

;

;

где КДФоа — коэффициент финансирования активов в рассматриваемом ;

КДФcоа — коэффициент достаточности собственных оборотных ;

ФПОоа — период оборота активов в днях в периоде;

НПОоа — оборотных предприятия в днях, на соответствующий рассматриваемый ;

ФПОсоа — фактический оборота оборотных активов в в рассматриваемом периоде;

НПОcоа — собственных оборотных предприятия в , установленный на соответствующий период. [10, c. 18].

На втором анализа рассматриваются и уровень оборотных активов ( рабочего капитала) и изменения этих по отдельным . Для оценки уровня оборотных активов ( рабочего капитала) соответствующий , который рассчитывается по формуле:

где Кчоа — чистых оборотных (чистого капитала) предприятия;

ЧОА — сумма чистых активов (чистого капитала) в рассматриваемом периоде;

ОА — сумма оборотных (рабочего капитала) в рассматриваемом .

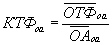

На третьем этапе изучаются объем и текущего финансирования активов ( финансовых потребностей) в отчетном периоде, потребностями его финансового .

Объем финансирования оборотных (текущих финансовых ) предприятия рассчитывается по формуле:

= Зтмц + ДЗ - КЗ ,

где ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

Зтмц — средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

ДЗ — средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде;

КЗ — средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде. [10, c. 19].

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

где КТФоа — коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятии в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертом этапе анализа рассматривается динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Формирование принципов финансирования оборотных активов предприятия. Эти принципы призваны отражать общую идеологию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. В процессе формирования принципов финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их части. [7, c. 248].

Существует три принципиальных подхода к финансированию различных групп оборотных активов предприятия:

1) Консервативный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина переменной их части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель (тип политики) финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия.

2) Умеренный (или компромиссный) подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала — весь объем переменной их части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

3) Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно, обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности. [19, c. 244].

На первом этапе расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Расчет прогнозируемого объема кредиторской задолженности предприятия в предстоящем периоде осуществляется по следующей формуле:  ,

,

где КЗп — прогнозируемый объем кредиторской задолженности предприятия;

КЗт — средняя фактическая сумма кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

КЗвн — средняя фактическая сумма внутренней кредиторской задолженности (кредиторской задолженности прочих видов) предприятия в аналогичном предшествующем периоде;

КЗпр — средняя фактическая сумма просроченной кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

Tp — планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На втором этапе расчетов, исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, дебиторской задолженности, а также прогнозируемого объема кредиторской задолженности, определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия.

Расчет осуществится по следующей формуле:

ОТФп = Зп + ДЗп - КЗп ,

где ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия;

Зп — планируемый объем запасов товарно-материальных ценностей в составе оборотных активов предприятия;

ДЗп — планируемый объем дебиторской задолженности предприятия;

КЗп — прогнозируемый объем кредиторской задолженности предприятия. [4, c. 99].

Если в предстоящем периоде продолжительность финансового цикла предприятия не меняется, то расчет прогнозируемого объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия осуществляется по упрощенной формуле:

ОТФп = ПФЦ × ОРп ,

где ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия;

ПФЦ — продолжительность финансового цикла предприятия, в днях;

ОРп — планируемый однодневный объем реализации продукции.

На третьем этапе расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема дебиторской задолженности и особенно — увеличению объема кредиторской задолженности предприятия. [4, c. 100].

Оптимизация структуры источников финансирования оборотных активов предприятия. При определении структуры этого финансирования выделяют следующие группы источников:

−собственный капитал предприятия;

−долгосрочный финансовый кредит;

−краткосрочный финансовый кредит;

−товарный (коммерческий) кредит;

−внутренняя кредиторская задолженность предприятия.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет внутренней кредиторской задолженности были определены при прогнозировании общего объема и состава кредиторской задолженности. [5, c. 76].

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе — балансе формирования и финансирования оборотных активов. [2, c. 68].

2. Оборотные активы торгового предприятия ЗАО «Панорама»

2.1. Характеристика ЗАО «Панорама»

ТЦ «Панорама» был открыт 15 ноября 2002 года. Общая площадь двухэтажного центра – 15,0 тысяч м2. На территории торгового комплекса расположены бесплатная удобная парковка, а также уникальная автостоянка на крыше центра с заездом через автомобильный пандус.

У коллектива, который за 15 лет вырос с 50 до 1500 человек большое будущее. Компания растет, ежедневно осваивая передовые технологии торговли, воплощая в жизнь новые проекты.

В перспективе компания «Панорама» будет направлять свои силы и творческий поиск на повышение качества работы, расширение ассортимента предлагаемых товаров и услуг, более глубокое изучение потребностей покупателей.

Рассматриваемый супермаркет «Панорама» № 1 является частным предприятием, которое специализируется по продаже продовольственных товаров. Индивидуальный предприниматель – Исмаилов Т.А. Магазин расположен по адресу Россия, Республика Дагестан, Дербент, улица Х. Тагиева, 35Е.

Форма собственности – частная – Индивидуальный предприниматель Исмаилов Т.А. Режим работы магазина – с 9 до 23 ч.

Магазин «Панорама» осуществляет следующие виды деятельности:

▪ заказы, закупка, хранение партий товаров народного потребления и снабжения ими покупателей;

▪ закупка всех продовольственных и некоторых непродовольственных групп товаров (товаров бытовой химии);

▪ продажа продовольственных товаров и товаров бытовой химии;

▪ оказание платных услуг – доставка товаров на дом покупателей.

В магазине «Панорама» реализуются основные группы продовольственных товаров и некоторые виды непродовольственных товаров, в частности, товары бытовой химии, посуда, игрушки, следовательно, тип магазина – универсальный.

Контингент обслуживаемых покупателей – покупатели со средними и высокими доходами, в целом, обеспеченные группы покупателей.

2.2. Анализ оборотных активов ЗАО «Панорама»

Анализ таблицы 5 “Анализ динамики и структуры оборотных активов ЗАО "Панорама" за период с 2013-2015 год”. (см. приложение)

Из приведенных данных видно, что в течение анализируемого периода с 2013-2015гг. оборотные активы положительно изменились в 2013г. На 1101 тыс. р. или 12,18%, в 2008г. Уменьшились на 887 тыс. руб., т.е. 8,74% и к концу 2015 года оборотные активы предприятия увеличились на 4436 тыс. руб., или на 47,94%, но при этом не сильно изменялась структура баланса: как на начало, так и на конец анализируемого периода неизменно высока доля товарных запасов предприятия (70,44; 60,28; 70,40 соответственно).

Как следует из вышеприведенных данных, в составе оборотных активов наиболее быстрыми темпами росли запасы организации в 2015 году. Общий объем запасов на конец года составил 9637 тыс. руб., из чего следует, что приращение товарных запасов торговой организации за год составило свыше 4000 тысяч рублей. При таких обстоятельствах можно утверждать, что при такой доле прироста увеличилась доля труднореализуемых активов, а при потере объемов реализации товаров (работ, услуг) такое вливание средств приведет к их замораживанию. Значительный перекос в структуре активов в сторону запасов отрицательно сказывается на ликвидности и финансовой устойчивости организации, для торговой организации ЗАО "Панорама" это означает затоваривание, неблагоприятную концентрацию товара на складах, падение продаж и т.д.

Сумма денежных средств в кассе и банках организации увеличилась в 2013 году на 25,53% (430 тыс. р), в 2008 году на 22,28% (471 тыс. р) и к 2015 году на 10,41%, или на 269 тысяч рублей. На основании ранее полученных данных - в виду того, что денежные средства занимают около 20% валюты актива баланса, можно утверждать, что это положительный фактор, объем денежных средств, находящихся в организации на конец анализируемого периода, в виду возросшей кредиторской задолженности, - это, скорее всего, страховой запас на случай несбалансированности денежных потоков в результате различий в объемах реализации и закупок, а также других непредвиденных расходов.

Темпы роста дебиторской и кредиторской задолженностей не дают полной аналитической картины. Поэтому, для выяснения, достаточно ли у организации собственных оборотных активов, чтобы покрыть текущие краткосрочные обязательства, исчислим коэффициент текущей ликвидности:

Конец 2013года:

Кт. л. = Итог раздела II актива баланса / Итог раздела V пассива баланса = 10140/6733 = 1,5

Конец 2008 года:

Кт. л. = Итог раздела II актива баланса / Итог раздела V пассива баланса = 9253/5126 = 1,81

Конец 2015 года:

Кт. л. = Итог раздела II актива баланса / Итог раздела V пассива баланса = 13689/9091 = 1,51.

Если учесть, что нормативное значение коэффициента ликвидности при удовлетворительной структуре баланса должно быть равно 2,0, то у ЗАО "Панорама" недостаточно ликвидных активов для погашения текущих краткосрочных обязательств. Следовательно, администрация торговой организации должна придерживаться политики наращивания оборотных активов при снижении роста кредиторской задолженности.

Устойчивость финансового состояния может быть повышена путем:

ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет его относительное сокращение на рубль оборота;

обоснованного уменьшения запасов и затрат (до норматива);

пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Важным показателем при анализе материальных активов является их оборачиваемость, которая выражается длительностью оборота в днях и числом оборотов в течение отчетного периода.

Наиболее распространенным является показатель оборачиваемости в днях. Его определяют как частное от деления средней величины материальных активов на среднегодовой оборот по реализации товаров:

ОМА = 11471*360/13750 = 300,33.

Скорость оборота материальных активов = 13750/11471 = 1, 20.

Для ускорения оборачиваемости материальных активов организации необходимо способствовать совершенствованию процессов их транспортировки, сокращение запасов, увеличению объема продаж, улучшению организации хозяйственной деятельности.

Анализируя дебиторскую задолженность, следует сравнить ее сумму с размером кредиторской задолженности, определив коэффициент долга:

на начало года:

Кд = 1076/5126=0,21

на конец года:

Кд = 1175/9091=0,13.

Сумма дебиторской задолженности непосредственно зависит от объема продаж, что отражает коэффициент соотношения объема продаж и средней суммы дебиторской задолженности – оборачиваемость дебиторской задолженности:

ОДЗр = 13750/1125,50 = 12,22 раз.

Однако наиболее удобным выражением оборачиваемости является продолжительность оборота в днях:

ОДЗд = 1125,50*360/13750 = 29,47 дн.

Таким образом, организация не должна иметь большую дебиторскую задолженность, так как это приводит к отвлечению оборотных средств, к задержке их оборачиваемости, что, в конечном итоге, ведет к образованию потребности в дополнительных источниках средств и ухудшает финансовое состояние организации.

Объем денежных средств, находящихся в организации на данный момент, - это, скорее всего страховой запас на случай несбалансированности денежных потоков в результате различий в объемах реализации и закупок, а также других непредвиденных расходов. Однако как их чрезмерное наличие, так и недостаток не являются положительными моментами в работе организации. Это объясняется тем, что денежные средства сами по себе, без использования их в хозяйственной деятельности, не приносят дохода, а их недостаток может привести к неплатежеспособности.

Анализ таблицы 6 “Анализ динамики и структуры внеоборотных активов ЗАО "Панорама" за период 2013-2015гг."

Как видно из таблицы, приращение внеоборотных активов шло в основном по линии увеличения основных средств. Так увеличение стоимости ОС в 2013г. Составило 674 тыс. р., в 2008г. Произошел спад стоимости ОС на 461 тыс. руб., но к концу 2015г. Увеличение основных средств составило 1154 тыс. р. или 79,97% к началу года.

Таким образом, за анализируемый период в ЗАО "Панорама" собственный капитал и привлеченные средства на равных играют решающую роль в составе источников средств, можно сделать вывод, что основной составляющей источников средств являются именно эти статьи баланса.

Распределение средств пока не является эффективным. Основную массу средств организация направила на прирост оборотных активов, что вызвано спецификой торговой деятельности. Но даже и при таких условиях коэффициент текущей ликвидности на 2015г. составил 1,51, что ниже норматива, следовательно, торговая организация пока еще не может перекрыть ликвидными активами большую инертную массу привлеченных средств.

Таблица 1 - Движение и наличие основных средств ЗАО "Панорама"

|

Показатели |

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

|

Первоначальная (восстановительная) стоимость ОС Износ ОС Остаточная стоимость ОС |

1990 471 1519 |

1154,0 |

- |

3661 946 2673 |

Определим коэффициент износа основных средств:

на начало года:

Кизн = 471/1990 = 0,24

на конец года:

Кизн = 946/3661 = 0,26.

Таким образом, процент обновления

ОС - 31,52% (Кобн = 1154,0/3661).

Анализ годности основных средств осуществляется путем расчета коэффициента годности:

на начало года:

Кгодн = 1519/1990 = 0,76.

на конец года:

Кгодн = 2673/3661 = 0,73.

Дл определения эффективности использования основных фондов, рассчитаем следующие показатели:

фондоотдача:

Фо = 13750/2825,5 = 4,87.

фондоемкость:

Фе = 2825,5/13750 = 0,21 (отчетный год);

Фе = 1990/10120 = 0,20 (предшествующий год).

влияние на среднюю сумму основных средств товарооборота:

(13750-10120) * 0,21 = 762,3

влияние на среднюю сумму основных средств фондоемкости:

(0,21-0, 20) *13750 = 137,50.

фондовооруженность:

Фв = 2825,5/8 = 353, 19.

фондооснащенность:

Фос = 2825,5/12 = 235,46.

Таким образом, в торговой организации ЗАО "Панорама" на каждый рубль основных средств приходится 4,87 рублей товарооборота. Изменение фондоемкости показывает увеличение стоимости основных средств на один рубль товарооборота. Показатель фондовооруженности достаточно высок, как и показатель фондооснащенности, определяемый как отношение среднегодовой стоимости всех основных средств к среднесписочной численности всех торговых работников.

Все сказанное выше позволяет сделать вывод, что финансовое состояние анализируемой организации является довольно устойчивым и стабильным.

Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

Также необходимо в будущем сохранить положительную динамику показателей деловой активности и рентабельности.

3. Предложения и рекомендации по эффективности управления оборотными активами в ЗАО «Панорама»

Изученные в процессе подготовки курсовой работы материалы позволяют сделать вывод, что на данном этапе бухгалтерский баланс является основным информационным источником для анализа финансово-хозяйственной деятельности предприятия.

В результате проделанной работы можно сделать следующие предложения и рекомендации:

1. В процессе анализа торговой организации ЗАО "Панорама" прослеживается положительная тенденция выраженная в увеличении имущественного потенциала. Особую опасность для финансового положения организации представляет значительный перекос в структуре активов и пассивов фирмы. Так в активах чрезмерно большой удельный вес занимают запасы, а в пассивах – кредиторская задолженность, что отрицательно сказывается на ликвидности и финансовой устойчивости организации.

2. Для устранения отрицательных результатов анализа организации рекомендуется установление оптимального уровня товарных запасов, устранение затоваривания и дефицита товаров, способствовать ускорению оборота товарных запасов с помощью автоматизированной системы управления, а уменьшить оборотный капитал, сократить потребность в кредитных ресурсах. Повышение точности прогнозов, качественно улучшит процесс подготовки и принятия решений, что будет способствовать уменьшению трудоемкости процессов обработки и использования данных, а также снижению затрат на неликвидные товары, возрастание ежедневной выручки в долгосрочной перспективе.

3. Собственный капитал играет одну из решающих ролей в составе источников средств, коэффициент автономии равен сорок три процента, что слегка, конечно не дотягивает до норматива, но на основании него можно утверждать.

4. Торговая организация ЗАО "Панорама" не прибегала к краткосрочным заимствованиям в виде кредитов и займов на срок менее 1 года. Долгосрочные займы составляют незначительный удельный вес в валюте баланса - 7,18% на конец 2013 года, 1,31% на конец 2008 года и 1,40% на конец 2015 года. Получение и погашение займов шло стабильно.

5. Основными видами кредиторской задолженности для торговой организации ЗАО "Панорама" является задолженность перед поставщиками и подрядчиками, удельный вес по данным 2015 года которой наиболее высок - на начало года 94,77%, на конец года - 98,03% от общего объема задолженности.

6. Преобладающую часть пассива баланса, отражающего источники средств организации, составляют собственные и привлеченные средства, доля которых в валюте баланса превышает 98%. Это указывает на зависимость предприятия от внешних инвесторов, но в тоже время достаточно высокую часть собственного капитала предприятия, которая является источником покрытия текущих активов, а это положительный показатель.

7. Приращение внеоборотных активов торговой организации шло по линии увеличения основных средств. Так увеличение стоимости основных средств составило за год 1154 тысяч рублей, или 75,97% к началу года.

Распределение средств пока не является эффективным. Основную массу средств организация направила на прирост оборотных активов, что вызвано спецификой торговой деятельности. Но даже и при таких условиях коэффициент текущей ликвидности составил 1,51, что ниже норматива, следовательно, торговая организация пока еще не может перекрыть ликвидными активами большую инертную массу привлеченных средств.

8. При сложившихся темпах роста краткосрочных заимствований и увеличении темпов роста привлеченных средств, у организации нет другого пути для укрепления финансовой независимости, как наращивание собственного капитала. Увеличить уставной капитал можно за счет привлечения дополнительных средств учредителей, что позволит повысить коэффициент автономии.

9. Для того, чтобы улучшить финансовое состояние, в частности повышения финансовой устойчивости торговой организации ЗАО "Панорама", необходимо увеличить оборачиваемость материальных оборотных средств, тем самым устранить дисбаланс в активах и пассивах.

10. Направление на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь в основном на собственные ресурсы.

11. Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

12. Предлагается динамика развития предприятия учитывающая активное исследование рынка, создание эффективной системы продвижения и сбыта продукции.

13. Так же необходимо в будущем сохранить положительную динамику показателей деловой активности и рентабельности.

14. Все сказанное выше позволяет сделать вывод, что финансовое состояние анализируемой организации является довольно устойчивым и стабильным.

ЗАКЛЮЧЕНИЕ

В результате проведенной работы можно сделать следующие краткие выводы.

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Оборотные средства – это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных активов организации.

Для формирования оборотных средств предприятия используют собственные, заемные и привлеченные средства. С переходом на рыночную систему управления экономикой возросла роль кредита как источника образования оборотных средств. В условиях инфляции, нестабильности рыночной конъюнктуры, дефицита собственных средств современные предприятия используют кредитные ресурсы, чтобы избежать необходимости сокращения или приостановления производства, а также обеспечить финансовую устойчивость предприятия. К тому же опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем использования собственных.

Эффективное использование оборотных активов предполагает выбор политики управления оборотными активами на конкретный период развития предприятия. Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить три основных модели управления оборотными средствами: агрессивную, консервативную и умеренную.

Основная черта современного периода – нехватка у предприятий оборотных средств. А значит можно отметить, что своевременный и объективный анализ движения, наличия, эффективности использования оборотных средств позволит руководству предприятия определить резервы роста эффективности использования оборотных средств предприятия.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объемы сбыта товаров без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия «Панорама».

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Горфинкель В. Я. Экономика фирмы (организации, предприятия): Учебник / В.Я. Горфинкель, Т.Г. Попадюк; Под ред. Б.Н. Чернышева, В.Я. Горфинкеля. - 2-e изд. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 296 с.

- Грибов В. Д. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 6-e изд., перераб. и доп. - М.: КУРС: НИЦ ИНФРА-М, 2015. - 448 с.

- Иванов Г.Г. Экономика торговли: Учебное пособие. – М.: Академия, 2015. – 144 с.

- Липсиц И. В. Экономика: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика"/Липсиц И. В., 8-е изд., стер. - М.: Магистр, НИЦ ИНФРА-М, 2014. - 607 с.

- Морозко Н. И. Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю. Диденко. - М.: НИЦ ИНФРА-М, 2014. - 224 с.

- Морошкин В.А., Ломакин А.Л. Практикум по финансовому менеджменту: технологии расчетов с процентами: Учеб. пособие. — М.: Финансы и статистика, 2005. – 112 с.

- Никулина Н. Н. Финансовый менеджмент организации. Теория и практика: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Менеджмент организации" / Никулина Н.Н., Суходоев Д.В., Эриашвили Н.Д. - М.:ЮНИТИ-ДАНА, 2015. - 511 с.

- Никишкин В. В. Маркетинг розничного торгового предприятия. Терминологический словарь/Никишкин В. В., Твердохлебова М.Д. - М.: НИЦ ИНФРА-М, 2014. - 96 с.

- Раздорожный А. А. Экономика организации (предприятия): Учебное пособие / Раздорожный А.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 95 с.

- Сафронов Н. А. Сафронов Н. А. Экономика организации (предприятия) : учебник для ср. спец. учеб. заведений.—2-е изд., с изм. / Н. А. Сафронов.—М. : Магистр : ИНФРА-М, 2016. — 256 с.

- Скляренко В. К. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / В.К.Скляренко, В.М.Прудников и др.; Под ред. проф. В.К.Скляренко - М.: НИЦ ИНФРА-М, 2014 - 256 с.:

- Скляренко В. К. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / В.К.Скляренко, В.М.Прудников и др.; Под ред. проф. В.К.Скляренко - М.: НИЦ ИНФРА-М, 2014 - 256 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник / Савицкая Г.В., - 6-е изд., испр. и доп. - М.:НИЦ ИНФРА-М, 2016. - 378 с.

- Савицкая Г. В. Анализ хозяйственной деятельности : учеб. пособие / Г.В. Савицкая. — 6-е изд., испр. и доп. — М. : ИНФРА-М, 2017. — 284 с. — (Вопрос — ответ).

- Тесля П. Н. Финансовый менеджмент: Учебник / Тесля П.Н. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2017. - 218 с.

- Чараева М. В. Финансовый менеджмент: Учебное пособие / Чараева М.В., - 2-е изд. - М.:НИЦ ИНФРА-М, 2016. - 240 с.

- Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2013. — 601 с.

- Экономика фирмы: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2013. – 461 с.

- Экономика торгового предприятия. Торговое дело: Учебник. / Под ред. Л.А. Брагина. – М.: ИНФРА-М, 2004. – 314 с.

Приложения

Таблица 1. Анализ оборотных активов ЗАО «Панорама» за 2013-2015 гг.

|

Статья |

Идентификатор |

На начало 2013 г. |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Изменение |

|||||||||

|

Абс. вел. |

Уд. вес |

Абс. вел. |

Уд. вес |

Абс. вел. |

Удельн. Вес (%) |

Абсол. Велич. |

Уд. вес |

Абсол. велич. ( по годам) |

% (по годам) |

||||||

|

Актив I. Внеоборотные активы Основные ср-ва (стр.120) Прочие внеоборотные активы (стр.110 + стр.130 + стр.140 + стр.150) |

ОС ПВ |

1306 78 |

12,52 0,74 |

1980 84 |

16,22 0,68 |

1519 88 |

13,99 0,81 |

2673 113 |

16,22 0,69 |

+674 +6 |

461 +4 |

+1154 +25 |

37,84 0,33 |

34,30 +0,29 |

20,55 0,45 |

|

Итого по разделу I |

ВА |

1384 |

13,27 |

2064 |

16,91 |

1607 |

14,80 |

2786 |

16,91 |

+680 |

-457 |

+1179 |

38,18 |

-34,00 |

21,00 |

|

II. Оборотные активы Запасы и прочие оборотные активы (стр.210 + стр.220 + стр.250 + стр.270) Расчеты с дебиторами (стр.230 + стр.240) Денежные средства и их эквиваленты (стр.260) |

ЗЗ ДБ ДС |

6656 699 1684 |

63,85 6,70 16,15 |

7156 870 2114 |

58,63 7,12 17,32 |

5592 1076 2585 |

51,49 9,91 23,80 |

9660 1175 2854 |

58,63 7,13 17,32 |

+500 +171 +430 |

1564 +206 +471 |

+4068 +99 +269 |

28,07 9,60 24,14 |

116,3 +15,32 +35,04 |

72,45 1,76 4,79 |

|

Итого по разделу II |

ОА |

9039 |

86,73 |

10140 |

83,09 |

9253 |

85, 20 |

13689 |

83,09 |

+1101 |

-887 |

+4436 |

61,82 |

-65,99 |

79,00 |

|

Всего активов |

БА |

10423 |

100,0 |

12204 |

100,0 |

10860 |

100,0 |

16475 |

100,0 |

+1781 |

-1344 |

+5615 |

100,0 |

100,0 |

100,0 |

Таблица 2. Анализ структуры привлеченных средств ЗАО "Панорама" за период 2013-2015 гг.

|

Виды привлеченных средств |

На начало 2013г. |

На конец 2013г. |

На конец 2014г. |

На конец 2015г. |

Темпы роста соответственно, % |

Темпы прироста соответственно, % |

||||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

|||||||

|

Задолженность перед поставщиками и подрядчиками Задолженность по оплате труда Задолженность по социальному страхованию Задолженность перед бюджетом Задолженность прочим кредиторам |

4584 24 7 8 115 |

96,77 0,5 0,14 0,17 2,43 |

6609 25 9 4 86 |

98,16 0,37 0,13 0,06 1,32 |

4858 21 12 10 225 |

94,77 0,41 0,23 0, 20 4,39 |

8912 13 2 21 143 |

98,03 0,14 0,02 0,23 1,57 |

144,17 105,16 128,57 50 74,78 |

73,5 84 133,33 250 261,62 |

183,45 61,90 16,67 210,00 63,56 |

+44,17 +4,16 +28,57 50 25,22 |

-26,5 16 +33,33 +150 +161,62 |

+83,45 38,10 83,33 +110 36,44 |

|

Итого привлеченных средств |

4738 |

100,0 |

6733 |

100,0 |

5126 |

100,0 |

9091 |

100,0 |

142,1 |

76,13 |

177,35 |

42,1 |

-23,87 |

+77,35 |

Таблица 3. Анализ оборотных пассивов ЗАО «Панорама» за 2013-2015 гг.

|

Статья |

Идентификатор |

На начало 2013 г. |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Изменение |

|||||||||

|

Абс. вел. |

Уд. вес |

Абс. вел. |

Уд. вес |

Абс. вел. |

Удельн. Вес (%) |

Абсол. Велич. |

Уд. вес |

Абсол. велич. ( по годам) |

% (по годам) |

||||||

|

Пассив III. Капитал и резервы Устав. капитал (стр.410) Добав. капитал (стр.420) Резерв. капитал (стр.430) |

УК ДК РК |

3096 651 1172 |

29,70 6,24 11,24 |

2914 651 1030 |

23,87 5,33 8,43 |

4162 651 779 |

38,32 5,99 7,17 |

4162 651 2341 |

25,26 3,95 14,21 |

182 0 142 |

+124 +8 125 |

0 +156 2 |

10,21 0 0 |

+92,85 0 18,67 |

0 0 27,82 |

Таблица 4. Анализ состава и динамики собственного капитала и обязательств ЗАО «Панорама» за период с 2013-2015 гг.

|

Капитал и обязательства |

Остаток на начало 2013г. |

Остаток на конец 2013г. |

Остаток на конец 2014г. |

Остаток на конец 2015г. |

Темпы роста соответственно, % |

Темпы прироста соответственно, % |

||||||||

|

Тыс. руб. |

% к валюте баланса |

Тыс. руб. |

% к валюте баланса |

Тыс. руб. |

% к валюте баланса |

Тыс. руб. |

% к валюте баланса |

|||||||

|

Капитал и резервы Кредиты и займы Привлеченные средства Валюта баланса |

4919 766 4738 10423 |

47, 19 7,13 45,46 100,0 |

4595 876 6733 12204 |

37,65 7,18 55,17 100,0 |

5592 142 5126 10860 |

51,49 1,31 47, 20 100,0 |

7154 230 9091 16475 |

43,42 1,40 55,18 100,0 |

93,41 114,36 142,1 117,08 |

121,7 16,21 76,13 88,99 |

127,93 161,97 177,35 151,70 |

-6,59 +14,36 +42,1 +17,08 |

+21,7 83,79 23,87 11,01 |

+27,93 +61,97 +77,35 +51,70 |

Таблица 5. Анализ динамики и структуры оборотных активов ЗАО «Панорама» за период с 2013-2015 гг.

|

Статьи оборотных активов |

Остаток на начало 2013г. |

Остаток на конец 2013г. |

Остаток на конец 2014г. |

Остаток на конец 2015г. |

Изменения (+,-) |

|||||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Соответственно по годам, тыс. руб. |

Соответственно по годам,% к началу года |

|||||

|

Запасы, в том числе товары НДС по приобретенным ценностям Дебиторская задолженность краткосрочная Денежные средства |

6645 11 699 1684 |

73,51 0,12 7,73 16,83 |

7143 13 870 2114 |

70,44 0,13 8,58 20,84 |

5578 14 1076 2585 |

60,28 0,15 11,63 27,94 |

9637 23 1175 2854 |

70,40 0,17 8,58 20,85 |

+498 +2 +171 +430 |

-1565 +1 +206 +471 |

+4059 +9 +99 +269 |

7,94 18,18 24,46 25,53 |

-21,9 +7,69 +23,68 +22,28 |

+72,77 +64,29 +9, 20 +10,41 |

|

Итого |

9039 |

100,0 |

10140 |

100,0 |

9253 |

100,0 |

13689 |

100,0 |

+1101 |

-887 |

+4436 |

12,18 |

-8,74 |

+47,94 |

Таблица 6. Анализ динамики и структуры внеоборотных активов ЗАО «Панорама» за период 2013-2015 гг.

|

Статьи внеоборотных активов |

На начало 2013г. |

На конец 2013г. |

На конец 2014г. |

На конец 20015г. |

Изменение (+,-) |

Изменение (+,-) |

||||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к началу года |

|||||

|

Основные средства Прочие внеоборотные активы |

1306 78 |

94,36 5,63 |

1980 84 |

95,93 4,06 |

1519 88 |

94,52 5,47 |

2673 113 |

95,94 4,06 |

+674 +6 |

-461 +4 |

+1154 +25 |

+51,06 +7,69 |

-23,28 +4,76 |

+75,97 +28,41 |

|

Итого |

1384 |

100,0 |

2064 |

100,0 |

1607 |

100,0 |

2786 |

100,0 |

+680 |

-457 |

+1179 |

+49,13 |

-22,14 |

+73,37 |

- ПОНЯТИЕ И ЗАДАЧИ КОМПЛЕКСНОГО АНАЛИЗА (Теоретические основы комплексного анализа хозяйственной деятельности)

- Маркетинговые структуры предприятия (Теоретические основы организации и функционирования маркетинговой службы.)

- Теоретические аспекты построения организационных структур маркетинговой службы на предприятии

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития ( Становление и суть местного самоуправления)

- Предмет гражданского права.

- Понятия и виды наследования

- Финансовая политика и ее реализация в РФ

- «ДАННЫЕ НАЛОГОВОГО УЧЕТА И ПОРЯДОК ИХ ПОДТВЕРЖДЕНИЯ»

- Понятие и задачи экономического анализа (Теоретические основы экономического анализа)

- Содержание технологии RP (Сущность и значение PR на современном этапе)

- Система защиты информации в зарубежных странах (История развития систем защиты информации в зарубежных странах)

- Имущественное страхование и его значение в экономике (Теоретические основы имущественного страхования)