Понятие и виды ценных бумаг (Теоретические основы правового регулирования ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования курсовой работы обусловлена современным состоянием рыночной экономики, как на уровне государства, так и на мировом уровне, постоянными экономическими, правовыми, политическими и социальными изменениями, происходящими в обществе, бурным развитием научно – технического и информационного прогресса, а также реформированием гражданского законодательства в РФ в последние несколько лет. В современном мире ценные бумаги, безусловно, являются важнейшим и необходимым атрибутом и механизмом функционирования национальной экономики и экономических отношений между хозяйствующими субъектами. Они служат удобным инструментом в организации и функционировании коммерческих субъектов (акции), являются кредитными (облигации, векселя), платежными (чеками), использующимися в товарном обороте (коносаменты и др.). Тем самым, ценные бумаги в отличие от общих правил гражданского права обеспечивают упрощенную и оперативную передачу и осуществление прав на материальные и иные блага. Тем самым, определение ценной бумаги, как документа, позволяет выделить ее сущность. Ценная бумага удостоверяет имущественные и неимущественные права ее держателя (владельца), является объектом гражданских прав, договоров и сделок купли – продажи, служит источником получения дохода, как разового, так и постоянного дохода. С помощью этого объекта гражданских прав создаются коммерческие организации, происходит передача прав на товар, а также много других хозяйственных, инвестиционных, банковских и других операций. Несомненно, ценные бумаги, как и денежные средства, являются высоколиквидными активами и служат удобным средством обращения и платежей, являются кредитными инструментами, обеспечивают упрощенную передачу прав на различные имущественные и неимущественные блага.

Вместе с развитием экономических отношений в области оборота ценных бумаг, гражданское законодательство, регулирующее правоотношения, возникающие в отношении ценных бумаг, также получило динамичное развитие. Наряду с реформированием норм ГК РФ, принят ряд нормативных актов, направленных на защиту прав и законных интересов акционеров, инвесторов и других субъектов.

Актуальность исследуемой темы, кроме того, основана на особой роли оборота ценных бумаг в развитии хозяйственных отношений и экономики государства страны в целом, а правовое регулирование оборота ценных бумаг в соответствии с общемировыми нормами способно оказать значительное влияние на активизацию различных отраслей экономики. Кроме профессиональных участников рынка ценных бумаг, все чаще субъектами оборота становятся физические лица и хозяйствующие субъекты, защита прав и законных интересов которых является наиболее острой.

В юридической теории и практике в последние годы наиболее остро встают проблемные вопросы защиты прав владельцев ценных бумаг. Процесс оборота ценных бумаг, перехода прав по ним, исполнение обязательств по ценной бумаге, восстановление прав по утраченным ценным бумагам характеризуются некоторыми специфическими особенностями, которые необходимо учитывать при защите своих прав.

Вопросы, посвященные понятию, сущности и видам ценных бумаг как в гражданском праве, так и в предпринимательском праве, изучены достаточно полно, однако до сих пор в науке нет единого подхода к определению понятия ценных бумаг, существует различное множество классификаций видов ценных бумаг в зависимости от различных оснований, а также существуют споры в отношении видов ценных бумаг. Проблемам правового регулирования оборота ценных бумаг посвящены труды таких ученых – правоведов, как Агарков М.М., Алексеев А.А., Арканников М.В., Белов В.А., Брагинский М.И., Валеев М.М., Викут М.А., Витрянский В.В., Гудков Ф.А., Долгаев С.Е., Егоров Н.Д., Исаенкова О.В., Карабанова К.И. и другие.

Целью курсовой работы является выяснение сущности и содержания ценных бумаг в российском гражданском праве, а также изучение основных видов ценных бумаг.

Для достижения указанной цели необходимо решить следующие задачи:

- рассмотрение понятия ценных бумаг;

- гражданско-правовая характеристика ценных бумаг;

- изучение классификаций и отдельных видов ценных бумаг;

- анализ понятий и правового регулирования основных видов ценных бумаг.

Объектом исследования работы являются общественные отношения возникающие в области обращение различных ценных бумаг.

В прямой зависимости от объекта находится предмет исследования, который составляют:

- законодательство о ценных бумагах;

- практика применения норм, регламентирующих обращение ценных бумаг;

- тенденции совершенствования законодательства о ценных бумагах.

Методы исследования. В работе использованы следующие методы исследования: изучение теоретического материала, комплексный анализ научных трудов и юридической практики, осмысление полученных данных и обобщение, формулирование конкретных выводов.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ ЦЕННЫХ БУМАГ

1.1 Понятие и виды ценных бумаг

Ценная бумага ценна не своими внешними свойствами, а внутренними - своим содержанием. Предметом этого содержания всегда является инкорпорированное в любой ценной бумаге имущественное право. Именно благодаря этому праву ценная бумага получает потребительскую и меновую стоимость в отношениях, вытекающих из их обращения на фондовом рынке[1].

Ценная бумага является объектом гражданско-правовых отношений, т.е. имуществом, по поводу которого совершаются сделки. Поэтому ценная бумага сама по себе может быть объектом вещных прав (например, права собственности и т.п.). С этой точки зрения правомерно говорить о праве на ценную бумагу как на вещь. Однако это правило применимо только к документарным ценным бумагам[2].

Свойством, отличающим ценную бумагу (как совокупность закрепленных в ней прав) от обычных обязательственных правоотношений между кредиторами и должниками, является именно наделение ее свойствами вещи или, другими словами, «оборотоспособностью», включая возможность самостоятельно становиться объектом гражданско-правовых отношений, в том числе быть предметом гражданско-правовых сделок. Поэтому в настоящее время особой разновидностью вещи признаются только документарные ценные бумаги, которые существуют в бумажной форме[3].

Исторически присущая ценной бумаге «бумажная» документарная форма придавала ей внешние признаки вещи и, таким образом, разрешала проблему существования «права на право» (например, права на право участия в голосовании на собрании акционеров в акционерном обществе). Однако современные информационные технологии привели к тенденции вымывания «бумажных» ценных бумаг из обращения, а появление бездокументарных ценных бумаг (т.е. бумаг, лишенных бумажного носителя) вновь вызвало к жизни проблему определения статуса бездокументарных ценных бумаг.

Таким образом, как юридическое явление ценная бумага обозначается одним и тем же термином для документарных и бездокументарных бумаг, но, по существу, для них предусматриваются два различных правовых режима. Документарные и бездокументарные ценные бумаги рассматриваются как независимые правовые институты, имеющие сходные черты правового регулирования. Эти режимы различным образом сконструированы в двух отдельных параграфах гл. 7 ГК РФ[4].

В связи с этим законодатель отказался от универсального определения ценной бумаги, как это было в ранее действовавшей редакции ГК РФ, а дал два разных определения документарных и бездокументарных ценных бумаг. Так, согласно п. 1 ст. 142 ГК РФ ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со ст. 149 ГК РФ (бездокументарные ценные бумаги).

В действующей редакции указанной статьи, по существу, даются два определения ценных бумаг (документарные и бездокументарные). Таким образом, был положен конец дискуссиям относительно правовой природы бездокументарных ценных бумаг. В юридической литературе неоднократно отмечалось, что бездокументарные ценные бумаги не являются ценными бумагами в прямом смысле слова, а представляют собой лишь способ фиксации имущественных прав. Однако законодатель определил их как определенные права, закрепленные способом, установленным в законодательстве.

Для каждого вида ценных бумаг существует свой правовой режим и, соответственно, свое законодательство. В части первой ГК РФ определения отдельных видов ценных бумаг отсутствуют, и лишь его часть вторая дает определение некоторым ценным бумагам. Таким образом, раскрытие сущности той или иной ценной бумаги законодатель решил отнести к специализированным законам. При этом следует иметь в виду, что существует другая позиция, которая выступает за включение в Гражданский кодекс РФ определений отдельных ценных бумаг, что будет содействовать единообразному пониманию этих видов ценных бумаг на всех уровнях, однако пока такая позиция не получила поддержки.

Среди специального законодательства можно назвать два правовых акта, которые регулируют выпуск и обращение так называемых эмиссионных ценных бумаг. Речь идет о Законе о рынке ценных бумаг и ФЗ от 05.03.1999 № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»[5]. Вместе с тем существуют общие признаки для всех видов ценных бумаг. Характеризуя ценные бумаги как объекты гражданских прав, следует выделить следующие общие признаки, присущие как документарным, так и бездокументарным ценным бумагам.

Общим для обоих видов ценных бумаг является то, что за ними всегда стоят определенные права, и то, что их выпуск осуществляется в случаях, предусмотренных законом.

Для всех ценных бумаг характерен такой признак, как формализм, который предполагает, что каждая ценная бумага должна обладать определенным набором формальных реквизитов. Представляется, что указанный признак применим как к документарным, так и к бездокументарным ценным бумагам, однако законодательно он закреплен только применительно к документарным ценным бумагам. Так, в ст. 143.1 ГК РФ установлено, что обязательные реквизиты, требования к форме документарной ценной бумаги и другие требования к документарной ценной бумаге определяются законом или в установленном им порядке.

Несмотря на все различие видов ценных бумаг, а соответственно, и различие состава реквизитов, наличие единых признаков, тем не менее позволяет нам выделить наиболее общие реквизиты, присущие всем видам ценных бумаг[6]:

- наименование лица, составившего информационную запись и несущего ответственность за ее содержание; его местонахождение;

- наименование кредитора, лица, управомоченного по ценной бумаге, которому принадлежит инкорпорированное в ней право.

Одним из важнейших признаков ценных бумаг, позволившим им стать поистине универсальным рыночным инструментом, является свойство публичной достоверности. Это свойство ценных бумаг заключается в том, что против держателя ценной бумаги не могут быть выдвинуты возражения, основанные на его отношениях с другими лицами. Каждый держатель ценной бумаги может быть уверен, что на его право не могут повлиять пороки в праве, которые вытекают из отношений, в которых он не участвовал. Это значительно повышает доверие к ценным бумагам и их оборотоспособность, поскольку возможность ссылок на отношения с предшествующими держателями, которые могут быть неизвестны держателю ценной бумаги (при предъявительских и ордерных ценных бумагах с бланковым индоссаментом), сделало бы обращение ценных бумаг сопряженным с несоразмерными рисками.

Таким образом, любую ценную бумагу можно охарактеризовать как обязательство между лицом, выдавшим ее, и субъектом прав, удостоверенных этой ценной бумагой. Это - вторичное, абстрактное обязательство, отказ от исполнения которого со ссылкой на отсутствие основания или его недействительность, не допускается. При этом оно не дополняет основное обязательство, а имеет самостоятельное существование.

В п. 2 ст. 147 ГК РФ (в редакции, действовавшей до 1 октября 2013 г.) указанный признак имел свое законодательное закрепление. В соответствии с этой нормой отказ от исполнения обязательства, вытекающего из ценной бумаги, со ссылкой на отсутствие основания обязательства либо на его недействительность не допускался. Для некоторых видов ценных бумаг (векселя, чека) обособление обязательства, закрепленного в ценной бумаге, от правоотношения, из которого оно возникло, обязательно. Так, в векселе не может быть указано, в связи с каким правоотношением (кредитование, оплата долга и т.д.) он выдан. Если такое указание помещено в тексте векселя, документ лишается вексельной силы. Вексель является классической абстрактной ценной бумагой, а выдача векселя - наиболее ярким примером абстрактной сделки. То же самое касается и чеков[7].

В действующей редакции такого правила нет, однако представляется, что указанный признак сохранил свое значение.

В п. 2 ст. 142 ГК РФ дан примерный (не исчерпывающий) перечень ценных бумаг. Ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке. В нем не указывается, идет ли речь о документарных или бездокументарных ценных бумагах. Однако следует учитывать, что отдельные виды ценных бумаг могут существовать только в документарной форме (например, вексель или чек).

При этом подчеркивается, что иные ценные бумаги (не указанные в качестве таковых в данном перечне) должны быть названы в качестве таковых в законе или должны быть признаны таковыми в установленном законом порядке. Нельзя не обратить внимания на то, что в ранее действовавшей редакции ст. 143 ГК РФ было указано, что иные их виды могли быть установлены «законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг».

Наличие подобного изменения обусловлено тем, что ранее действовавшая формулировка была не очень точной, поскольку иногда ценные бумаги вводились законами, которые нельзя было отнести к законам о ценных бумагах (например, закладная, введенная Законом об ипотеке).

С учетом п. 2 ст. 3 ГК РФ под законом подразумеваются ГК РФ и принятые в соответствии с ним федеральные законы, регулирующие отношения, указанные в п. п. 1 и 2 ст. 2 данного Кодекса.

Следует отметить, что перечень ценных бумаг в 2013 году был скорректирован. Так, из него исключены государственная облигация, депозитный и сберегательный сертификаты, приватизационные ценные бумаги. В то же время появились такие ценные бумаги, как инвестиционный пай инвестиционного фонда, закладная. Исключение приватизационных ценных бумаг из примерного перечня ценных вполне закономерно. Самая популярная в 1993 году ценная бумага - приватизационный чек позволила миллионам жителей нашей страны осуществить свой выбор: либо продать данный финансовый инструмент и получить деньги, либо стать совладельцем одной из акционерных компаний (хотя справедливости ради следует отметить, что немалое количество граждан стали жертвами мошенничества). Таким образом, фондовый рынок обеспечил реализацию одной из важнейших задач приватизационных планов государства.

Несмотря на все издержки ваучерной приватизации, у российских граждан появился объект инвестирования - ценные бумаги приватизированных предприятий, которые ранее принадлежали государству. Акции, полученные в результате приватизации, отчасти стали средством накопления, помогающим сохранить свои сбережения от инфляции и обесценивания национальной валюты. Однако в настоящее время приватизация государственного имущества осуществляется совершенно по другим правилам, и необходимость в приватизационных чеках отпала.

Выпуск или выдача ценных бумаг подлежат государственной регистрации в случаях, особо установленных законом (абз. 2 п. 2 ст. 142 ГК РФ). В частности, в настоящее время предусмотрена государственная регистрация выпуска таких ценных бумаг, как акции и облигации, которые являются эмиссионными ценными бумагами. Обязанность по государственной регистрации выпусков эмиссионных ценных бумаг эмитентами установлена в Законе О рынке ценных бумаг.

Существуют следующие основания для отказа в государственной регистрации эмиссии ценных бумаг (ст. 21 Закона о рынке ценных бумаг):

- нарушение эмитентом требований законодательства РФ о ценных бумагах, в том числе наличие в представленных документах сведений, позволяющих сделать вывод о противоречии условий эмиссии и обращения эмиссионных ценных бумаг законодательству РФ и несоответствии условий выпуска эмиссионных ценных бумаг законодательству РФ о ценных бумагах;

- несоответствие документов, представленных для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг или регистрации проспекта ценных бумаг, и состава содержащихся в них сведений требованиям Закона о рынке ценных бумаг и нормативных актов Банка России;

- непредставление в течение 30 дней по запросу Банка России всех документов, необходимых для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг или регистрации проспекта ценных бумаг;

- несоответствие финансового консультанта на рынке ценных бумаг, подписавшего проспект ценных бумаг, установленным требованиям;

- внесение в проспект ценных бумаг или решение о выпуске ценных бумаг (иные документы, являющиеся основанием для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг) ложных сведений либо сведений, не соответствующих действительности (недостоверных сведений);

- иные основания, установленные федеральными законами.

Уже после государственной регистрации эмиссия может быть признана недействительной. Основанием для признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся согласно п. 4 ст. 26 Закона о рынке ценных бумаг является[8]: нарушение эмитентом в ходе эмиссии ценных бумаг требований законодательства РФ, которое не может быть устранено иначе, чем посредством изъятия из обращения эмиссионных ценных бумаг выпуска (дополнительного выпуска);

- обнаружение в документах, на основании которых были осуществлены государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг или присвоение выпуску (дополнительному выпуску) эмиссионных ценных бумаг идентификационного номера, и (или) в документах, представленных для государственной регистрации отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг, недостоверной или вводящей в заблуждение информации, повлекшей за собой существенное нарушение прав и (или) законных интересов инвесторов или владельцев эмиссионных ценных бумаг;

- непредставление эмитентом в Банк России отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг в установленный Законом о рынке ценных бумаг срок после истечения срока их размещения;

- отказ Банка России в государственной регистрации отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг в случаях, если указанный Закон предусматривает его государственную регистрацию;

- неразмещение ни одной эмиссионной ценной бумаги выпуска (дополнительного выпуска);

- неисполнение эмитентом требования Банка России или требования регистрирующего органа об устранении допущенных в ходе эмиссии ценных бумаг нарушений требований законодательства РФ.

Для успешного осуществления оборота ценных бумаг важным является определение порядка перехода прав на ценные бумаги от одного приобретателя к другому. Однако прежде чем приступить к рассмотрению вопроса о переходе прав, необходимо выяснить, каким образом фиксируются права на ценные бумаги и, соответственно, права, вытекающие из ценных бумаг. Ситуация будет различаться в зависимости от того, идет ли речь о документарных или бездокументарных ценных бумагах[9].

Право на документарную ценную бумагу должно подтверждаться наличием самой ценной бумагой. Никакого иного документа не требуется.

Что касается бездокументарных ценных бумаг, то в данном случае, как следует из вышеуказанного определения, необходимо наличие соответствующего решения о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями Закона, а также соблюдение правил учета этих прав. Таким образом, бездокументарная форма эмиссионных ценных бумаг - форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в реестре владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо.

1.2 Правовые особенности классификации ценных бумаг в РФ

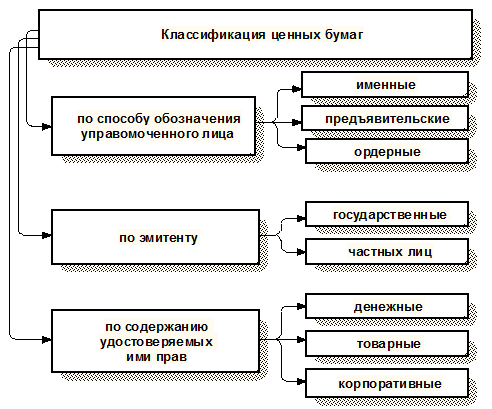

Ценные бумаги в юридической литературе классифицируются по отдельным видам и различным основаниям.

На рисунке 1 представлены наиболее повторяющиеся основания классификаций ценных бумаг.

Рисунок 1 – Классификация ценных бумаг по различным основаниям

Наиболее важной классификацией является легальное деление ценных бумаг по способу легитимации (обозначения) управомоченного на ценную бумагу лица в соответствии со ст. 143 ГК РФ, то есть разделение ценных бумаг на следующие виды:

- ценные бумаги на предъявителя;

- именные ценные бумаги;

- ордерные ценные бумаги.

Важное значение такого разделения ценных бумаг обусловлено способом определения управомоченного лица и порядком передачи закрепленных в ней прав.

Рассмотрим данную классификацию подробнее.

Ценная бумага на предъявителя, когда из ее содержания или формы следует, что в качестве субъекта права признается лицо, обладающее этой ценной бумагой. Должник обязан предоставить исполнение по ценной бумаге лицу, предъявившему эту ценную бумагу, без какого-либо дополнительного удостоверения управомоченного лица. Ценные бумаги на предъявителя обладают повышенной оборотоспособностью, так как для передачи другому лицу достаточно простого их вручения. К таким ценным бумагам относятся коносаменты, облигации, банковские сберегательные книжки на предъявителя, сберегательные (депозитные) сертификаты, складские свидетельства и др. В целом, можно сказать, что согласно п. 2 ст. 143 ГК РФ ценной бумагой на предъявителя является такая ценная бумага, по которой управомоченным лицом является ее владелец.

Именные ценные бумаги, как следует из самого названия, в тексте документа содержат обозначение управомоченного субъекта[10].

В соответствии с абз. 2 п. 4 ст. 143 ГК РФ права, удостоверенные именными ценными бумагами, передаются в порядке, установленном для уступки требования (цессии). В юридической литературе неоднократно указывалось, что такая легальная трехчленная классификация ценных бумаг в зависимости от способа обозначения управомоченного по бумаге субъекта не может быть проведена последовательно, и предлагается различать именные ценные бумаги и обыкновенные именные ценные бумаги (ректа-бумаги). Иименные ценные бумаги не могут передаваться в порядке цессии, поскольку такая передача не согласуется ни с природой таких ценных бумаг, ни со спецификой прав, заключенных в этих ценных бумага. Право на именные ценные бумаги переходит к приобретателю с момента внесения записи об этом в реестр обязанного лица. Такое оформление перехода прав на ценную бумагу получило название трансферта. Именные ценные бумаги обладают признаком публичной достоверности.

Обыкновенные именные ценные бумаги (ректа-бумаги) легитимируют своего держателя, если он назван в тексте предъявленной им бумаги или является лицом, до которого бумага дошла в порядке цессии (уступки требования). Передаваться ректа-бумаги могут только в порядке цессии, поэтому приобретатель такой бумаги становится правопреемником отчуждателя, а это означает, что в соответствии со ст. 386 ГК РФ должник вправе выдвигать против требования нового кредитора возражения, которые он имел против первоначального кредитора, следовательно, ректа-бумаги не обладают свойством публичной достоверности, т.е. не подлежат действию правила об ограничении возражений должника. К ректа-бумагам следует отнести депозитные (сберегательные) сертификаты, вексель, содержащий оговорку «не приказу». Таким образом, нормы абз. 2 п. 4 ст. 143 ГК РФ, закрепляющие переход именной ценной бумаги в порядке цессии, по нашему мнению, касаются обыкновенных именных ценных бумаг.

В ордерных ценных бумагах, как и в именных ценных бумагах, назван субъект права. Согласно п. 3 ст. 143 ГК РФ ордерной является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней, признается ее владелец, если ценная бумага выдана на его имя или перешла к нему от первоначального владельца по непрерывному ряду индоссаментов.

Особенность ордерной ценной бумаги по сравнению с именной ценной бумагой состоит в том, что должник обязан исполнить обязательство указанному в документе лицу или по приказу такого лица новому субъекту, который, в свою очередь, вправе посредством аналогичного приказа передать документ дальше. Приказ оформляется посредством передаточной надписи, которая называется индоссаментом. Лицо, делающее такую передаточную надпись, называется индоссантом, а лицо, в пользу которого совершается такая надпись, - индоссатом. Владелец ордерной ценной бумаги легитимируется как предъявлением самой бумаги, так и непрерывным рядом передаточных надписей. Непрерывность определяется по чисто формальным признакам: необходимо, чтобы под каждой передаточной надписью стояла подпись лица, указанного в предыдущей надписи в качестве индоссата. Каждый из владельцев бумаги, осуществивший ее передачу с помощью индоссамента, становится перед управомоченным по бумаге лицом ответственным не только за действительность права, но и за его осуществление (п. 3 ст. 146 ГК РФ). Это значит, что к любому из таких лиц управомоченный по ценной бумаге может предъявить свои требования, что повышает его уверенность в реальном исполнении прав, выраженных в ценной бумаге. Ордерными бумагами могут быть: коносаменты, чеки, двойные складские свидетельства, векселя и другие бумаги.

Следующая классификация в основе своей имеет такой критерий, как природа выраженных в ценной бумаге прав. В соответствии с этим критерием различаются[11]:

- денежные ценные бумаги, т.е. документы, закрепляющие права на получение денежной суммы. Наиболее характерными для этого вида ценных бумаг являются: векселя, чеки, облигации;

- товарные ценные бумаги, которые закрепляют определенные вещные права на товары, находящиеся на том или ином основании во владении другого лица. К ним относятся: коносаменты, складские свидетельства, закладные;

- корпоративные ценные бумага, закрепляющие право участия в делах акционерного общества. Такими ценными бумагами являются акции.

Еще одна классификация ценных бумаг предусмотрена ФЗ от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг».

В соответствии с данным Законом ценные бумаги могут быть эмиссионными и неэмиссионными. Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется следующими признаками[12]:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом форм и порядка;

- размещается выпусками;

- имеет равный объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги (ст. 2 Закона о рынке ценных бумаг).

К эмиссионным ценным бумагам относятся: акции, облигации, государственные ценные бумаги, жилищные сертификаты, опционные свидетельства.

Следовательно, ценные бумаги, которым не присуща совокупность этих признаков, следует признать неэмиссионными, они выпускаются в штучном порядке и закрепляют за их обладателем индивидуальный объем прав. Таковыми являются: чеки, векселя, коносаменты, складские свидетельства, закладные и др.

Наряду с рассмотренными классификациями ценных бумаг возможно их деление и по иным основаниям - в зависимости от того, кто является эмитентом ценной бумаги, т.е. лицом, выпускающим их в обращение. По этому критерию можно выделить: государственные, муниципальные ценные бумаги и ценные бумаги частных лиц.

Эмитентами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ, муниципальных ценных бумаг являются соответственно: федеральный орган исполнительной власти, орган исполнительной власти субъекта федерации, исполнительный орган местного самоуправления.

Ценные бумаги, выпускаемые в обращение в установленном Законом порядке частными лицами, гарантируются лишь имуществом самих этих лиц.

Следует несколько слов сказать о производных ценных бумагах. Производные ценные бумаги упоминались в российском законодательстве с 1991 г. и определялись как ценные бумаги, удостоверяющие право их владельца на покупку или продажу акций, облигаций, государственных долговых обязательств. Производными ценными бумагами признавались опционы и варранты.

В настоящее время, учитывая, что опцион традиционно понимается как биржевой инструмент, а в ГК РФ варрант трактуется как залоговое свидетельство, законодатель отказался от использования этих терминов.

В законодательстве сейчас содержится указание на два вида производных ценных бумаг - опционный сертификат и опцион эмитента. В соответствии со Стандартами эмиссии опционных свидетельств и их проспектов эмиссий опционным свидетельством является "именная ценная бумага, которая закрепляет право его владельца в сроки и на условиях, которые указаны в сертификате опционного свидетельства и решении о выпуске опционных свидетельств (для документарной формы выпуска) и решении о выпуске опционных свидетельств (для бездокументарной формы выпуска), на покупку (опционное свидетельство на покупку) или на продажу (опционное свидетельство на продажу) ценных бумаг (базисного актива) эмитента опционных свидетельств или третьих лиц, отчет об итогах, выпуск которых зарегистрирован до даты выпуска опционных свидетельств».

В Законе о рынке ценных бумаг предусмотрено появление еще одного вида производных ценных бумаг - опциона эмитента, под которым понимается эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Необходимо отметить, что в юридической литературе были предложены иные классификации видов ценных бумаг. Так, В.А. Белов предлагает в зависимости от хозяйственной цели, ради которой выпускаются ценные бумаги, различать три группы ценных бумаг[13]:

- инвестиционные ценные бумаги, служащие для получения денежных средств и иного имущества в собственность для ведения основной коммерческой деятельности;

- торговые ценные бумаги, служащие целям получения кредита под единичные конкретные операции;

- товарораспорядительные ценные бумаги, служащие для получения товаров во временное целевое владение с целью производства с ними каких-либо операций в интересах кредитора.

Таким образом, ГК РФ не дает исчерпывающего перечня видов ценных бумаг, давая тем самым возможность для появления новых видов ценных бумаг. По мнению автора, наиболее важным является легальное деление ценных бумаг по способу легитимации (обозначения) управомоченного на ценную бумагу лица, которое содержится в ст. 143 ГК РФ и в соответствии с которым различаются следующие документарные ценные бумаги: ценные бумаги на предъявителя; именные ценные бумаги; ордерные ценные бумаги.

2. КРАТКАЯ ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ ВИДОВ ЦЕННЫХ БУМАГ

2.1 Акция

Акция является в России наиболее распространенным видом ценных бумаг. Это, вероятно, связано с ускоренным развитием акционерных форм предприятий.

Акция не дает права требовать возврата имущества, внесенного в качестве вклада в уставный капитал акционерного общества. Акционер может только произвести ее отчуждение другим лицам. Этим акция принципиально отличается от доли в обществе с ограниченной ответственностью, когда участник ООО имеет право выйти из него, забрав свою долю, что может привести к ликвидации ООО.

В настоящее время порядок выпуска и обращения акций регулируется целым рядом нормативных актов, среди которых важнейшим является Закон об акционерных обществах. Однако большое внимание уделяется акциям и в Законе о рынке ценных бумаг, в котором и дается определение самой акции.

В соответствии с определением, установленным п. 2 ст. 2 Федерального закона «О рынке ценных бумаг», акция - это «эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой».

В силу того что это эмиссионная ценная бумага, она обладает совокупностью следующих признаков:

а) закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных ФЗ «О рынке ценных бумаг» формы и порядка. Передача акции в установленном порядке означает переход всех удостоверяемых ею прав в совокупности;

б) размещается выпусками, но при этом не имеет заранее установленного срока погашения (в отличие, например, от облигаций);

в) имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. Акция (за исключением некоторых видов привилегированных акций) подтверждает право ее владельца на участие в управлении обществом, которое заключается в том, что акционер имеет право голосовать по наиболее важным вопросам деятельности акционерного общества;

г) она является ценной бумагой, юридически гарантирующей право ее владельца на участие в распределении прибыли акционерного общества в установленном порядке, то есть на получение дохода от деятельности общества в виде дивиденда;

д) дает право на получение части имущества общества в случае его ликвидации;

е) акция ограничивает пределы имущественной ответственности ее собственника величиной номинальной стоимости в случае неблагоприятного результата деятельности общества.

По общему правилу акция неделима, т.е. если одна акция принадлежит нескольким лицам, то все они (но не каждый из них в отдельности) имеют один голос на общем собрании акционеров. В этом случае они могут осуществлять свои правомочия по управлению обществом через общего представителя.

Поскольку акция по законодательству РФ является именной бездокументарной эмиссионной ценной бумагой, то права, предоставляемые выпускаемой акцией, закрепляются в решении о выпуске ценных бумаг, являющемся в соответствии со ст. 18 Закона о рынке ценных бумаг документом, удостоверяющим права, закрепленные ценной бумагой. Как правило, решение о выпуске ценных бумаг, кроме указания на права, обозначенные в ст. ст. 31 и 32 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»[14], содержит указание на то, что акционеры имеют и другие права, предусмотренные уставом общества и действующим законодательством.

Необходимо отметить, что поскольку в соответствии со ст. 2 Закона о рынке ценных бумаг акция является именной ценной бумагой, а в соответствии со ст. 16 Закона о рынке ценных бумаг именные эмиссионные ценные бумаги выпускаются только в бездокументарной форме, то законодатель предусмотрел учет прав акционеров исключительно регистраторами. Ст. 8 Закона о рынке ценных бумаг и ст. 44 Закона об акционерных обществах предусмотрена необходимость заключения эмитентом договора об оказании услуг по ведению реестра владельцев именных ценных бумаг с регистратором, что фактически является введением законного аутсорсинга. Следует отметить, что указанный договор можно отнести к реальному типу договоров, так как он считается заключенным с момента передачи реестра и документов, связанных с ведением реестра.

В соответствии с изменениями, внесенными Федеральным законом от 2 июля 2013 г. № 142-ФЗ в ГК РФ, вступившими в силу с 1 октября 2013 года, ведение записей по учету прав на бездокументарные ценные бумаги осуществляется лицом, имеющим предусмотренную законом лицензию. Акционерные общества, которые на день вступления в силу указанного Закона в соответствии с пунктом 3 статьи 44 данного документа были держателями реестров акционеров этих обществ, сохраняют право вести указанные реестры в течение года после дня его вступления в силу. По истечении года после дня вступления в силу данного Закона указанные акционерные общества обязаны передать ведение реестра лицу, имеющему предусмотренную законом лицензию, в соответствии с пунктом 2 статьи 149 ГК РФ. Важную роль в эмиссии акций занимает также ФЗ «Об акционерных обществах». Им подробно регламентируются отношения, связанные с выпуском и обращением, правда, исключительно именных акций, поскольку согласно данному Закону все акции общества являются исключительно именными (ст. 25). Примечательно, что вопреки этому по Закону «О рынке ценных бумаг» допускается выпуск акций и на предъявителя, в связи с чем наблюдается противоречивость нормативных положений двух указанных правовых актов.

Акция - это ценная бумага, выпускаемая только акционерным обществом на величину его уставного капитала. В формальном отношении акция удостоверяет внесение определенного вклада в уставной капитал АО.

Акция может существовать в форме:

а) обособленного документа, представляющего собой бумагу, имеющую различные степени защиты и содержащую определенные реквизиты;

б) сертификата, являющегося свидетельством того, что его держатель владеет определенным количеством акций какого-либо одного АО, и обладающего различными степенями защиты и реквизитами;

в) записей по счету депо.

Акция в форме обособленного документа, к примеру, имеет следующие реквизиты:

1) наименование АО, эмитировавшего акции, и его место нахождения;

2) наименование - «акция»;

3) ее порядковый номер;

4) дата выпуска;

5) категория акции;

6) номинальная стоимость;

7) имя держателя;

8) размер уставного капитала АО и количество выпущенных акций.

Закон имеет преимущества перед уставом, а акционеры должны понимать, что, приобретая акции, в том числе привилегированные, они принимают на себя определенный финансовый риск, а потому не могут рассчитывать на гарантированный доход, даже несмотря на то, что компания получила прибыль.

2.2 Характеристика и особенности векселя как ценной бумаги

Вексель является одной из самых старых ценных бумаг. В буквальном переводе вексель означает обмен. Дело в том что в отсутствие общей валюты коммерсанты, которые везли товары в одно княжество, привозили вместо денег письмо-обещание выплатить определенную сумму в валюте того княжества, откуда они приехали. Такие письма-обещания и послужили прообразом современных векселей.

Выпуск и обращение векселей в Российской Федерации как ценных бумаг регулируется целым рядом правовых актов.

Вексельное законодательство России в настоящее время составляют Федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе»[15] и Положение о переводном и простом векселе, утвержденное Постановлением ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341 «О введении в действие Положения о переводном и простом векселе»[16], применение которого на территории Российской Федерации установлено упомянутым Федеральным законом «О переводном и простом векселе».

Вексель - это документ, удостоверяющий отношения займа, поэтому его определение дано в главе, регулирующей отношения займа. В соответствии со ст. 815 ГК РФ, вексель - это документ, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель), либо иного указанного в векселе плательщика (переводной вексель), либо иного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

В соответствии с Законом о переводном и простом векселе по переводному и простому векселю вправе обязываться граждане РФ и юридические лица РФ. РФ, ее субъекты, муниципальные образования вправе обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом.

Простым векселем (соло-вексель) считается обязательство, выдаваемое заемщиком на имя кредитора, на котором имеется только одна подпись лица, обязанного совершить платеж. Переводной вексель (тратта) - это письменный приказ кредитора, исполненный на бланке установленной формы, заемщику или банку об уплате последним вексельной суммы третьему лицу.

Вексель должен содержать следующие реквизиты:

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание (соло-вексель) либо предложение (тратта) уплатить определенную сумму;

3) указание срока платежа;

4) наименование того, кому или приказу кого платеж должен быть совершен;

5) указание даты и места составления векселя;

6) подпись того, кто выдает вексель (векселедателя).

Для переводного векселя обязательным реквизитом является также наименование того, кто должен платить (плательщика).

В векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может оговорить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие считается ненаписанным.

Всякий вексель, даже выданный без прямой оговорки о приказе, может быть передан посредством индоссамента. Индоссамент должен быть простым и ничем не обусловленным. Всякое ограничивающее его условие считается ненаписанным.

Вексель может до наступления срока платежа быть предъявлен векселедержателем или даже просто лицом, у которого вексель находится, для акцепта (согласие об оплате) плательщику в месте его жительства. Акцепт должен быть простым и ничем не обусловленным; однако плательщик может ограничить его частью суммы.

Платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля (вексельное поручительство). Это обеспечение дается третьим лицом или даже одним из лиц, подписавших вексель.

Аваль дается на векселе или на добавочном листе; он может быть дан и на отдельном листе (аллонже), с указанием места его выдачи. Он выражается словами «считать за аваль» или всякой иной тому подобной формулой; он подписывается тем, кто дает аваль. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне векселя, если только эта подпись не поставлена плательщиком или векселедателем. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя.

2.3 Облигация

Понятие облигации в РФ дано в нескольких правовых актах. Так, согласно ст. 816 ГК РФ[17] облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Согласно же ст. 2 ФЗ «О рынке ценных бумаг» это - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. Так, облигации могут продаваться с дисконтом, то есть понимается положительная разница между номинальной суммой облигации и той суммой, за которую приобретена облигация. Эта разница и будет составлять доход держателя облигации.

Облигация удостоверяет отношения займа. Так, согласно статье 816 Гражданского кодекса РФ в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Таким образом, выпуск облигаций можно рассматривать в качестве особой разновидности формы заключения договора займа.

Согласно ст. 19 Закона о рынке ценных бумаг процедура выпуска облигаций предусматривает следующие стадии:

1) принятие решения о размещении или иного решения, являющегося основанием для размещения облигаций;

2) утверждение решения о выпуске (дополнительном выпуске);

3) государственная регистрация выпуска (дополнительного выпуска) или присвоение выпуску (дополнительному выпуску) идентификационного номера;

4) размещение;

5) государственная регистрация отчета об итогах выпуска.

Размещение облигаций допустимо только после государственной регистрации их выпуска (ст. 19 Закона о рынке ценных бумаг).

Облигации бывают именными, на предъявителя, процентными, беспроцентными, с фиксированной и плавающей процентной ставкой, свободно обращающимися и с ограниченным кругом обращения, конвертируемыми (т.е. обмениваемыми на другие ценные бумаги, например на акции) и неконвертируемыми. Бездокументарные облигации могут быть только именными.

В зависимости от эмитента различают государственные (Российской Федерации, ее субъектов), муниципальные облигации, облигации, выпускаемые коммерческими обществами (корпоративные облигации) и другими эмитентами.

Обязательство эмитента облигаций прекращается исполнением, а также по другим основаниям, предусмотренным ГК РФ.

Облигация - всегда срочная ценная бумага, по окончании срока действия облигаций эмитент выкупает их у инвестора. В течение всего этого срока владелец облигаций имеет доход в виде процентов от номинальной стоимости облигаций. Доход по облигациям может выплачиваться по купонной системе, когда у облигации в бумажной форме отрезается купон за определенный период (отсюда выражение "стричь купоны"). Факт выплаты дохода отмечают изъятием купона из прилагающейся к облигации карты.

Облигации выпускаются и в бездокументарной форме. На практике эмитенты довольно часто скупают собственные бездокументарные облигации на вторичном рынке, а затем снова продают их до наступления срока платежа.

2.4 Характеристика иных видов ценных бумаг

Далее рассмотрим иные виды ценных бумаг.

Складские свидетельства представляют собой уникальное явление на рынке ценных бумаг. Их обращение позволяет облегчить оборот товаров, не совершая физического перемещения этих товаров. Принципиальное отличие складских свидетельств от других видов ценных бумаг состоит в том, что первые опосредуют товарную сторону денежных отношений. Их ценность определяется возможностью беспрепятственно вступать в полное владение складируемым имуществом. Процедура такого вступления юридически отработана и осуществляется практически автоматически.

Складские свидетельства относятся к числу ценных бумаг (о том, что они являются ценными бумагами, прямо говорит п. 3 ст. 912 ГК РФ), на которые распространяются общие положения о ценных бумагах с учетом специальных правил, предусмотренных для этого вида ценных бумаг.

Особенностью складского свидетельства, которое отличает его от других видов ценных бумаг, является то, что складское свидетельство не может появиться на свет без соответствующего товарного обеспечения. То есть природа складских свидетельств исключает появление пустой ценной бумаги, что сплошь и рядом наблюдается, например, на вексельном рынке. Гарантией этому выступает ст. 912 ГК РФ, где сказано, что товарный склад не вправе выдавать свидетельство, если товар физически еще не помещен на хранение и не принят товарным складом. Другими словами, свидетельство может иметь только реальное товарное наполнение, никакие обязательства со стороны поклажедателя передать товар на хранение в будущем под выданное сейчас товарное свидетельство не правомочны, даже если это закреплено в договоре хранения.

Суть складского свидетельства состоит в следующем. Владелец какого-либо имущества сдает его на хранение на склад и получает в обмен специальный документ, именуемый складским свидетельством, которое удостоверяет, что товар определенного количества и качества находится на складе. Кроме того, он также удостоверяет факт заключения договора хранения на товарном складе в письменной форме и право товаровладельца на получение товара по истечении срока хранения или по первому требованию. Свидетельство выдается товарным складом - отдельным самостоятельным юридическим лицом, а не собственником товара или поклажедателем. В действующем законодательстве нет запретов относительно той ситуации, когда функции хранителя товара (складские функции) выполняет сам производитель товара. Поэтому допустимо, что складское свидетельство может быть выдано непосредственным производителем товара.

Депозитными и сберегательными сертификатами признаются ценные бумаги, представляющие собой письменное свидетельство банка о вкладе денежных средств, удостоверяющие право владельца на получение в установленный срок суммы вклада и процентов по ней в любом учреждении данного банка.

Сертификаты должны иметь следующие реквизиты:

1) наименование «депозитный (или сберегательный) сертификат»;

2) указание оснований выдачи сертификата (внесение депозита или сберегательного вклада);

3) дата внесения вклада;

4) размер вклада;

5) безусловное обязательство банка возвратить сумму, внесенную в качестве вклада;

6) дата востребования вклада;

7) ставка процента за пользование вкладом;

8) сумма причитающихся процентов;

9) наименование и юридический адрес банка-эмитента;

10) подписи двух лиц, уполномоченных банком на подписание обязательств, закрепляемые печатью банка.

Закладная. Введением этой ценной бумаги делается попытка интегрировать рынок недвижимости и рынок ценных бумаг. Закладная облегчает оборот прав, вытекающих из залога недвижимости, поскольку позволяет передавать права на недвижимость без государственной регистрации. Если залогодержатель (в качестве которого обычно выступает банк) испытывает потребность в досрочном возврате денежных средств, он может продать закладную другому лицу. Продавая закладные другим участникам гражданского оборота, банк-залогодержатель получает денежные ресурсы для выдачи новых ресурсов (такая операция называется рефинансирование). Проводится подобная операция без согласия заемщика, и во многих случаях заемщик даже не знает о ее проведении. При этом все условия кредитного договора остаются прежними и отношения по выплате кредита продолжаются с прежним кредитором.

Таким образом, держатель закладной находится в более благоприятных условиях по сравнению с необеспеченным кредитором, который, как правило, не может получить исполнение до срока. Закладная закрепляет право на получение исполнения по денежному обязательству, т.е. право на получение соответствующей денежной суммы, возврат которой обеспечен залогом недвижимости. Лицо, выдавшее две или более закладных, может открывать и вести для собственных целей учет владельцев выданных им закладных. Записи, содержащиеся в таком учете, не могут использоваться для удостоверения прав на закладные.

Закладная не является эмиссионной ценной бумагой, поэтому ее выпуск, в каком бы количестве он ни осуществлялся, не требует государственной регистрации. Закладная должна иметь внешнее выражение в виде бумаги с набором соответствующих реквизитов.

Инвестиционный пай. Как следует из п. 1 ст. 14 Закона об инвестиционных фондах[18], инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого фонда (прекращении паевого инвестиционного фонда).

Таким образом, за инвестиционным паем, как и за любой другой ценной бумагой, стоят определенные вышеуказанные имущественные права. Кроме того, в зависимости от вида паевого инвестиционного фонда владельцам инвестиционного пая могут принадлежать и дополнительные права.

Чеки являются весьма своеобразной ценной бумагой. Это своеобразие заключается в том, что чеки, являясь ценными бумагами, одновременно выполняют функцию платежного средства и обращения. При этом следует иметь в виду, что в отличие от денег чеки, будучи обязательством частного порядка, не могут использоваться в качестве всеобщего средства платежа, а применяются только в отношении конкретных участников чекового правоотношения.

Двойственная природа чека обусловила наличие нескольких нормативных актов, регулирующих оборот чеков в нашей стране. Основополагающим нормативным актом является ГК РФ, в котором параграф 5 главы 46 посвящен исключительно чекам.

В п. 1 ст. 877 ГК указано, что чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Участниками чекового правоотношения являются следующие лица:

- чекодатель - юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков;

- чекодержатель - юридическое лицо, в пользу которого выдан чек;

- плательщик - банк, в котором находятся денежные средства чекодателя.

Технической предпосылкой для совершения расчетов с помощью чеков является наличие чековой книжки.

По способу легитимации управомоченного лица чеки делятся на предъявительские, ордерные и именные (ректа-бумаги). По общему правилу чек является ордерной ценной бумагой... Если чекодержатель на чеке не указан или чек выписан с отметкой «Предъявителю», чек является предъявительским. Если чек содержит оговорку «Не приказу», он является именным. Как и любая другая ценная бумага, чек имеет определенный набор формальных реквизитов. Эти реквизиты установлены в ст. 878 ГК РФ, согласно которой чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Коносамент является товарораспределительной ценной бумагой. Как следует из ст. 19 Международных правил толкования торговых терминов (Инкотермс), коносамент выполняет три важные функции, представляя собой:

- доказательство поставки товара на борт судна;

- подтверждение наличия договора перевозки;

- способ передачи прав на находящийся в пути товар другой стороне посредством передачи ей документа.

Следует отметить, что в настоящее время наблюдается тенденция к замене бумажных коносаментов электронными.

Коносамент может быть выдан на имя определенного получателя (именной коносамент), приказу отправителя или получателя (ордерный коносамент) либо на предъявителя. Ордерный коносамент, не содержащий указания о его выдаче приказу отправителя или получателя, считается выданным приказу отправителя (ст. 146 КТМ)[19].

Как и любая другая ценная бумага, коносамент должен иметь определенный набор формальных реквизитов. Так, согласно п. 1 ст. 144 Кодекса торгового мореплавания в коносамент должны быть включены следующие данные:

1) наименование перевозчика и место его нахождения;

2) наименование порта погрузки согласно договору морской перевозки груза и дата приема груза перевозчиком в порту погрузки;

3) наименование отправителя и место его нахождения;

4) наименование порта выгрузки согласно договору морской перевозки груза;

5) наименование получателя, если он указан отправителем;

6) наименование груза, необходимые для идентификации груза основные марки, указание в соответствующих случаях на опасный характер или особые свойства груза, число мест или предметов и масса груза или обозначенное иным образом его количество. При этом все данные указываются так, как они представлены отправителем;

7) внешнее состояние груза и его упаковки;

8) фрахт в размере, подлежащем уплате получателем, или иное указание на то, что фрахт должен уплачиваться им;

9) время и место выдачи коносамента;

10) число оригиналов коносамента, если их больше чем один;

11) подпись перевозчика или действующего от его имени лица

ЗАКЛЮЧЕНИЕ

Ценные бумаги являются самостоятельным объектом гражданского права РФ, обладают отличительным признаками. ГК РФ содержит определение ценной бумаги как документа, удостоверяющего с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142 ГК РФ).

Важно отметить, что при работе с ценными бумагами следует обращаться к специальному законодательству, которое наиболее полно регулирует такие вопросы. Как допуск тех или иных лиц на рынок ценных бумаг, порядок и условия лицензирования профессиональных участников. В последнее время появляется все больше нормативных актов, посвященных вопросам защиты прав и интересов инвесторов, а также усилению государственного контроля в данной сфере.

С понятием ценной бумаги тесно связаны вопросы ее выпуска, порядок появления, строго нормированные требования к оформлению, механизм и порядок появления и обращения ее на рынке.

Содержащееся в ст. 143 ГК РФ многообразие ценных бумаг доказывает невозможность их правовой регламентации каким-либо одним нормативным актом, требуется разработка и принятие совокупности законов о ценных бумагах. Сказанное остается актуальным и в свете закона «О рынке ценных бумаг» по причине специфики предмета регулирования данного закона. Поэтому в российском законодательстве по каждой ценной бумаге сложилась группа нормативных актов, которые в комплексе регулируют гражданский оборот ценных бумаг.

Во всех случаях нужно давать легальное определение ценной бумаги, которое характеризует ее в качестве документа, составленного с соблюдением установленной формы и обязательных реквизитов. Как правило, этот документ представляет собой официальную запись, выполненную на бумажном носителе с определенной степенью защиты. Отсутствие определенных в законе реквизитов ценной бумаги или несоответствия установленной для нее формы влечет недействительность ценной бумаги. Легальное понятие ценной бумаги в законе даст правоприменителям возможность единообразно и правильно применять нормы о ценных бумагах, а судам выносит законные и обоснованные решения по спорам, связанным с ценными бумагами.

Следует отметить, что законодательство о ценных бумагах не лишено недостатков:

- ГК РФ не дает исчерпывающего перечня видов ценных бумаг, давая тем самым возможность для появления новых видов ценных бумаг, следует это закрепить непосредственно в ГК РФ. В виду разнообразия ценных бумаг по каждому из видов необходимо принятии федерального закона, который регулировал бы их оборот.

- ст. 5 ФЗ «О рынке ценных бумаг» к объектам доверительного управления относит: ценные бумаги, денежные средства, предназначенные для инвестирования в ценные бумаги, денежные средства и ценные бумаги, получаемые в процессе управления ценными бумагами.

Но в ГК РФ содержится положение о том, что не могут быть самостоятельным объектом доверительного управления деньги, за исключением случаев, предусмотренных законом. Представляется, что это как раз тот случай, который является исключением. Необходимо прямо предусмотреть это в ГК РФ;

- представляется, что институт ценных бумаг может быть подразделен на два относительно самостоятельных субинститута: субинститут документарных ценных бумаг и субинститут бездокументарных ценных бумаг. Документарные ценные бумаги являются вещами, объектами права собственности; такое положение вещей является достаточно устоявшимся и вряд ли может быть опровергнуто.

Бездокументарные ценные бумаги в классическом понимании вещами не являются, но они и не являются только лишь имущественными или неимущественными правами, а представляют собой определенную идеальную оболочку, которая скрывает за собой совокупность (целостность) таких прав;

- определение понятия «эмиссионная ценная бумага» в законе «О рынке ценных бумаг» не соответствует определению понятия «ценная бумага», содержащемуся в гражданском кодексе, более того - оно не соответствует и некоторым другим положениям этого же закона. В частности, понятие «эмиссионная ценная бумага» не соответствует понятию ценной бумаги, установленному ст. 142 ГК РФ. Необходимо привести положения закона в соответствие с гражданским законодательством.

Рыночная экономика и формирование рынка ценных бумаг в России потребовали возрождения и использования всего многообразия ценных бумаг. Поэтому появилась настоятельная потребность в четком правовом оформлении ценных бумаг и их оборота, при отсутствии которого их использование просто невозможно. В связи с этим необходимо постоянно совершенствовать правовое регулирование оборота ценных бумаг в соответствии с международными нормами, научными знаниями и сложившейся судебной практикой.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017) // Российская газета, № 238-239, 08.12.1994.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017)// Российская газета, № 23, 06.02.1996, № 24, 07.02.1996, № 25, 08.02.1996, № 27, 10.02.1996.

- Кодекс торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ (ред. от 01.07.2017) // Российская газета, № 85-86, 01-05.05.1999.

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 30.06.2017) «О рынке ценных бумаг» // Российская газета, № 79, 25.04.1996.

- Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 03.07.2016) «О защите прав и законных интересов инвесторов на рынке ценных бумаг» // Российская газета», № 46, 11.03.1999.

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.01.2017) // Российская газета, № 248, 29.12.1995.

- Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» // Российская газета, № 53, 18.03.1997.

- Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 01.05.2017) «Об инвестиционных фондах» // Российская газета, № 237-238, 04.12.2001

- Определение Конституционного Суда РФ от 17 января 2017 г. № 1-О «Об отказе в принятии к рассмотрению жалобы акционерного общества «Управляющая компания «Арсагера» на нарушение конституционных прав и свобод статьями 32 и 42 Федерального закона «Об акционерных обществах»

Литература:

- Абдулкадыров С.С. О судебной практике регулирования ценных бумаг в свете реформирования гражданского законодательства // Российский судья. 2016. № 8. С. 9 - 12.

- Андреева Е.М. Особенности юридической ответственности за несоблюдение законодательства о ценных бумагах // Банковское право. 2016. № 6. С. 55 - 61.

- Баринов А. Понятие и юридическая природа сертификатов ценных бумаг // Юрист. – 2016. – № 10. – С. 52-55.

- Банковское право: Учебник для бакалавров / Е.С. Губенко, А.А. Кликушин, М.М. Прошунин и др.; под ред. И.А. Цинделиани. М.: Российский государственный университет правосудия, 2016. - 536 с.

- Белов В.А. Гражданское право: Учебник в 4 –х томах. Том 1. М.: Статут, 2011. - 850 с.

- Бычков А. Восстановление прав на ценные бумаги // ЭЖ-Юрист. 2015. № 47. С. 11.

- Буглак В.В. Понятие эмиссии и эмиссионной ценной бумаги // Власть Закона. 2016. № 2. С. 203 - 209.

- Гражданское право / Под ред. А.П. Сергеева, Ю.К. Толстого. М.: Проспект, 2015. Часть 1. – 520 с.

- Габов А.В. Ценные бумаги: вопросы теории и правового регулирования рынка. М.: Статут, 2017. - 1104 с.

- Глушецкий А.А. Размещение ценных бумаг: экономические основы и правовое регулирование. М.: Статут, 2013. - 621 с.

- Кирилловых А.А. Понятие ценной бумаги: теория, практика и современные законодательные новации // Законодательство и экономика. 2016. № 12. С. 43 - 55.

- Корякин В.М. Предпринимательское право в схемах: учебное пособие. М.: Проспект, 2016. - 160 с.

- Петров Д.А. Саморегулируемые организации на рынке ценных бумаг // Гражданское право. 2016. № 3. С. 31 - 33.

- Предпринимательское право Российской Федерации: Учебник (3-е изд., перераб. и доп.), отв. ред. Е.П. Губин, П.Г. Лахно - «НОРМА», «ИНФРА-М», 2017 - 570 с.

- Редькин И.В. Меры гражданско-правовой охраны прав участников отношений в сфере ценных бумаг / Предисл. Т.И. Илларионовой. М., 2015. – 250 с.

- Самигулина А.В. Правовые особенности классификации ценных бумаг в Российской Федерации // Право и экономика. 2015. № 5. С. 35 - 38.

- Суханов Е.А. Перспективы корпоративного законодательства и другие проблемы отечественного права // Закон. 2016. № 9. С. 4 - 5.

- Трофимова Г.А. Свойства имущественного права, закрепленного в ценной бумаге // Законодательство и экономика. 2014. № 12. С. 56 - 61.

- Лубягина Д.В. Возникновение ценной бумаги как сделка и специфика совершения сделок с ценными бумагами // Законы России: опыт, анализ, практика. 2017. № 3. С. 53 - 62.

- Шевченко Г.Н. Бездокументарные ценные бумаги в российском гражданском праве // Бизнес, Менеджмент и Право. 2015. № 1. С. 98 - 103.

- Шевченко Г.Н. Новеллы гражданского законодательства о ценных бумагах // Современное право. 2016. № 10. С. 73 - 78.

- Юлдашбаева Л.Р. Правовое регулирование оборота эмиссионных ценных бумаг (акций, облигаций). М., 2016. С. 135 - 136.

-

Абдулкадыров С.С. О судебной практике регулирования ценных бумаг в свете реформирования гражданского законодательства // Российский судья. 2016. № 8. С. 9 - 12. ↑

-

Банковское право: Учебник для бакалавров / Е.С. Губенко, А.А. Кликушин, М.М. Прошунин и др.; под ред. И.А. Цинделиани. М.: Российский государственный университет правосудия, 2016. С. 125. ↑

-

Гражданское право / Под ред. А.П. Сергеева, Ю.К. Толстого. М.: Проспект, 2015. Часть 1. С. 140. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017) // Российская газета, № 238-239, 08.12.1994. ↑

-

Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 03.07.2016) «О защите прав и законных интересов инвесторов на рынке ценных бумаг» // Российская газета», № 46, 11.03.1999 ↑

-

Белов В.А. Гражданское право: Учебник в 4 –х томах. Том 1. М.: Статут, 2011. С. 185. ↑

-

Абдулкадыров С.С. О судебной практике регулирования ценных бумаг в свете реформирования гражданского законодательства // Российский судья. 2016. № 8. С. 9 - 12. ↑

-

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 30.06.2017) «О рынке ценных бумаг» // Российская газета, № 79, 25.04.1996. ↑

-

Андреева Е.М. Особенности юридической ответственности за несоблюдение законодательства о ценных бумагах // Банковское право. 2016. № 6. С. 55 - 61. ↑

-

Лубягина Д.В. Возникновение ценной бумаги как сделка и специфика совершения сделок с ценными бумагами // Законы России: опыт, анализ, практика. 2017. № 3. С. 53 - 62. ↑

-

Шевченко Г.Н. Новеллы гражданского законодательства о ценных бумагах // Современное право. 2016. № 10. С. 73 - 78. ↑

-

Самигулина А.В. Особенности и признаки эмиссионных и неэмиссионных ценных бумаг // Право и экономика. 2015. № 2. С. 13 – 45. ↑

-

Белов В.А. Гражданское право: Учебник в 4 –х томах. Том 1. М.: Статут, 2011. С. 250. ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.01.2017) // Российская газета, № 248, 29.12.1995. ↑

-

Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» // Российская газета, № 53, 18.03.1997. ↑

-

Постановление ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 «О введении в действие Положения о переводном и простом векселе» // Свод законов СССР, т. 5, с. 586. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017)// Российская газета, № 23, 06.02.1996, № 24, 07.02.1996, № 25, 08.02.1996, № 27, 10.02.1996. ↑

-

Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 01.05.2017) «Об инвестиционных фондах» // Российская газета, № 237-238, 04.12.2001 ↑

-

Кодекс торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ (ред. от 01.07.2017) // Российская газета, № 85-86, 01-05.05.1999. ↑

- Понятие менеджмента. Менеджер и предприниматель

- Эффективность менеджмента организации ( Эффективность менеджмента как фактор результативности управленческой деятельности)

- Классификация языков программирования высокого уровня ( Классификация языков программирования высокого уровня)

- БРЕНД КАК КОНКУРЕНЦИЯ ПРЕИМУЩЕСТВ КОМПАНИИ (Основные подходы и модели формирования бренда компании)

- Коллективные методы разработки и принятия управленческих решений (Методы принятия управленческого решения)

- Государственные финансы

- Построение организационных структур (Понятие и принципы построения организационной структуры управления предприятием )

- «Организация рекламной деятельности организации на примере ООО «Лента»»

- Факторы, влияющие на эффективность управленческих решений (Шаги в процессе принятия управленческих решений)

- Эффективность менеджмента организации(Понятие и значение эффективности менеджмента организации)

- «Социальное обеспечение населения»

- «Выбор стиля руководства в организации» (Влияние стиля руководства на управление персоналом)