Понятие и виды ценных бумаг ( Ценные бумаги: правовые основы, основные виды и аспекты функционирования рынка в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Переход Российской Федерации к рыночной экономике в свою очередь привел к дифференциации и расширению форм экономических отношений. Одной из таких форм является рынок ценных бумаг. Продолжающееся развитие экономики России обуславливает популяризацию ценных бумаг разного вида. Значимость ценных состоит в том, что при их помощи осуществляется движение, распределение, перераспределение, а также аккумуляция временно свободных денежных средств и их направление в форме инвестиций на расширение объемов промышленного производства, торговли и сферы услуг.

Актуальность исследования обусловлена усложнением форм правовых отношений, возникающих при взаимодействии участников рынка ценных бумаг, а соответственно и растущей потребности формирования взвешенного и объективного взгляда на функционирование рынка ценных бумаг в России, а, соответственно, и видах ценных бумаг.

Исследование базируется на нормативных документах, учебных пособиях, статьях из научных журналов, а в частности на трудах Я.М. Миркина, В.В. Ковалева, Контюковой М.К., Желтоносова В.М. и других. Статистические данные были получены при использовании открытых источников различных аналитических организаций, в том числе некоммерческой организации «Национальная лига управляющих», федеральной службы государственной статистики, специализированного инвестиционного Интернет-ресурса Investfunds, Национального агентства финансовых исследований.

Объектом исследования являются общественные отношения, возникающие на рынке ценных бумаг (т.е. в области обращения различных ценных бумаг). Предметом – ценные бумаги, законодательство о ценных бумагах и тенденции развития законодательства о ценных бумагах.

Целью курсовой работы является изучение понятия и видов ценных бумаг, выявление наиболее перспективного вида ценных бумаг и проведение анализа взаимодействия его инфраструктурных звеньев. Для реализации цели были поставлены и решены следующие задачи:

1 рассмотрена история возникновения понятия «ценная бумага»;

2 ценные бумаги рассмотрены как объект гражданского законодательства;

3 рассмотрены функции рынка ценных бумаг;

4 рассмотрена классификация ценных бумаг;

5 для более глубокого понимания темы на примере инвестиционного пая, рассмотрена институциональную среду функционирования ценных бумаг в России

6 выявлена важность функционирования паевых инвестиционных для экономики России;

7 разработана авторская схема инфраструктуры паевых инвестиционных фондов в Российской Федерации;

Представленная курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

Глава 1 Ценные бумаги: правовые основы, основные виды и аспекты функционирования рынка в Российской Федерации

1.1 Понятие рынка ценных бумаг и его виды

В общем виде рынок ценных бумаг можно определить, как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

Но есть и другие определения рынка ценных бумаг, например, в своей работе «Управление маркетингом» Ф. Котлер определил рынок как сферу потенциальных обменов [26]. В нашем случае этот рынок отличается от всех других прежде всего товаром, который на нем обращается – ценными бумагами.

В этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка нового другого товара, например, нефти.

Отличия появляются, если сравнить сам объект исследуемого рынка. Номенклатура рынка ценных бумаг соответствует не рынку какого-то отдельного товара, а товарному рынку в целом. Далее, если товары производятся на заводах и фабриках, то ценные бумаги выпускаются в обращение. Чтобы товар дошел до своего потребителя, нужна своя организация товародвижения, а для ценной бумаги – своя. Товар продается один или несколько раз, а ценная бумага может продаваться и покупаться неограниченное число раз и т.д. Рынок ценных бумаг – это составная часть рынка любой страны. Основой рынка ценных бумаг являются товарный рынок, деньги и денежный капитал. Первый является надстройкой над вторым, производным по отношению к ним4.

Классификация видов рынков ценных бумаг в различных источниках литературы различны, например, в работе Галанова В.В. Басова А.И. «Рынок ценных бумаг» [13] дана следующая классификация:

- международные и национальные рынки ценных бумаг;

- национальные и региональные (территориальные) рынки;

- рынки конкретных видов ценных бумаг (акции, облигации и т.д.); - рынки государственных и корпоративных (негосударственных) ценных бумаг; - рынки первичных и производных ценных бумаг.

Кроме классификации рынков ценных бумаг по видам применяемых технологий торговли существуют и другие виды классификации.

По территориальному принципу рынок ценных бумаг делится на международный, региональный, национальный и местный.

Виды рынков ценных бумаг в зависимости от времени и способа поступления ценных бумаг в оборот разделяются на первичный и вторичный.

Первичный - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг [28].

Вторичный - это рынок, где производится обращение ранее выпущенных ценных бумаг, осуществляются купля-продажа или другие формы перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги. Здесь в процессе купли-продажи актива определяется его действительный курс, т.е. производится котировка курса ценных бумаг.

Рынок ценных бумаг может быть организованным и неорганизованным. Организованный рынок - это обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными посредниками.

Неорганизованный рынок - это обращение ценных бумаг без соблюдения единых для всех участников рынка правил; это рынок, где правила заключения сделок, требования к ценным бумагам, к участникам и т.д. не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя. Системы распространения информации о совершенных сделках не существует.

По видам сделок рынок ценных бумаг разделяется на кассовый и срочный. Кассовый рынок (кэш-рынок, спот-рынок) — это рынок с немедленным исполнением сделок в течение 1-2 рабочих дней, не считая дня заключения сделки.

Срочный рынок (форвардный) — это рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим два рабочих дня.

1.2 Понятие и признаки ценных бумаг

Гражданский кодекс Российской Федерации предполагает законодательное определение термина «ценная бумага». В соответствии с статьей 142 ГК РФ [6] ценными бумагами являются «документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги)».

Ценным бумагам посвящена целая глава в гражданском кодексе, тема хорошо освещена законодателем. Ценными бумагами, согласно закону, признаются:

1 акция;

2 вексель;

3 закладная;

4 инвестиционный пай паевого инвестиционного фонда;

5 коносамент;

6 облигация;

7 чек;

Законодательство также подразумевает признание ценными бумагами и иных прав, которые «закреплены в решении о выпуске или ином акте лица», выпускающего эти бумаги. Однако стоит отметить, что ценной бумагой документ является лишь в случае, если такой статус придается ему законом.

Возникновение таких объектов гражданских прав, как ценные бумаги, было вызвано необходимостью включения в оборот объектов невещественного характера - имущественных прав. Использование ценных бумаг позволяет повысить оборотоспособность материальных объектов гражданских прав, поскольку не требует совершения действий непосредственно с вещами - достаточно передать бумагу, чтобы передать право на вещь. Ценные бумаги способны в некоторой степени выступать заменителем денег или средством кредита - вместо погашения долга в денежной форме могут быть переданы ценные бумаги на сумму долга.

Ценные бумаги относятся к движимым, неделимым вещам и могут являться либо родовыми, либо индивидуально-определенными вещами. Легальное определение ценной бумаги, содержащееся в ст. 142 ГК РФ [6], позволяет выделить признаки такого объекта гражданских прав.

Во-первых, ценная бумага должна соответствовать предусмотренным законом либо в установленном им порядке требованиям к ее форме и реквизитам [28]. Требования к форме и реквизитам устанавливаются применительно к каждому виду ценной бумаги.

Во-вторых, в ценной бумаге должны быть указаны удостоверяемые ею имущественные права, реализовать которые сможет ее законный владелец. Виды прав, которые удостоверяются ценными бумагами, определяются соответствующим законом, придающим документу статус ценной бумаги, или в установленном им порядке. В ряде случаев наряду с имущественными правами ценная бумага может закреплять и связанные с ними неимущественные права. К примеру, акция предоставляет как имущественные права - право на получение дивидендов от деятельности акционерного общества и ликвидационного остатка при его ликвидации, так и неимущественные - право на участие в управлении обществом, на получение информации о деятельности общества.

В-третьих, закрепленные в ценной бумаге права могут осуществляться или передаваться другому лицу только при предъявлении самой ценной бумаги. Таким образом, права, удостоверенные ценной бумагой, и сама бумага неразрывно связаны между собой. Невозможно передать права, удостоверенные ценной бумагой, без передачи самой бумаги, как невозможно и передать эти права частично [29], [25].

Признаки ценной бумаги, отличающие ее от других документов:

1 обращаемость на рынке;

2 доступность для гражданского оборота;

3 стандартность;

4 серийность;

5 документальность;

6 регулируемость и признание государством;

7 ликвидность;

8 рискованность;

9 обязательность исполнения.

В случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном). Это правило действует в отношении бездокументарных ценных бумаг (они не существуют в виде самостоятельного документа и поэтому не могут быть предъявлены) и некоторых документарных бумаг, например, эмиссионных ценных бумаг на предъявителя, подлежащих хранению в определенном эмитентом депозитарии, - эмиссионные ценные бумаги с обязательным централизованным хранением2. В этих случаях все сделки с ценными бумагами совершаются при обращении к лицу, которое осуществляет фиксацию прав. Право на ценную бумагу переходит к новому владельцу с момента внесения приходной записи по лицевому счету или счету депо. Такой способ передачи прав называют трансфертом.

Существенным признаком ценной бумаги является ее публичная достоверность: должник обязан произвести исполнение держателю ценной бумаги, лишь убедившись, что она соответствует установленным для нее обязательным формальным признакам. Это свойство вытекает из принципа абстрактности удостоверенного ценной бумагой обязательства: ценная бумага, составленная с соблюдением формы и обязательных реквизитов, не может быть оспорена должником по удостоверенному бумагой обязательству со ссылкой на отсутствие основания обязательства или его недействительность. Эти правила, однако, относятся лишь к добросовестному держателю. В случае же обнаружения в ценной бумаге ложных сведений (подлог бумаги) либо обнаружения фальшивости (поддельности) ценной бумаги ее владелец вправе предъявить лицу, передавшему ему эту бумагу, требование о надлежащем исполнении обязательства, содержащегося в ценной бумаге, и о возмещении причиненных убытков.

Глава 2 Ценные бумаги как объекты рынка ценных бумаг

2.1 Функции рынка ценных бумаг

Рынок ценных бумаг является частью финансового рынка и занимает промежуточное место между рынком капитала и денежным рынком. Как часть финансового рынка он выполняет ряд общерыночных (присущих каждому финансовому рынку) функций [31].

К общерыночным функциям относят:

1 аккумулирующую;

2 перераспределительную;

3 регулирующую;

4 стимулирующую;

5 контрольную;

6 ценовую;

7 функцию страхования ценовых и финансовых рисков;

8 информационную;

К специфическим функциям рынка ценных бумаг можно отнести следующие:

1 использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике;

2 учетную функцию, которая проявляется в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, обращающихся на рынке, в регистрации участников рынка ценных бумаг, а также фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации и др.

Рынок ценных бумаг является источником привлечения капитала, внешним по отношению к любой коммерческой деятельности. Как любой рынок, рынок ценных бумаг имеет функции: общерыночные и специфические.

Общерыночные функции рынка ценных бумаг:

1 коммерческая — функция получения дохода;

2 ценностная или ценообразующая — функция обеспечения процесса ценообразования на инструменты данного рынка и формирование норм доходности (т.е. обеспечение процесса определения цены на товар этого рынка);

3 информационная — функция информирования участников рынка и общества обо всем, что происходит на рынке;

4 регулирующая — функция обеспечения порядка, регулирования, управления и организации на рынке со стороны государства или самих организаций (участников) рынка, и др.

Специфические функции рынка ценных бумаг [8]:

1 перераспределение денежных средств (капиталов) от владельцев пассивного капитала к владельцам активного капитала выполняется посредством выпуска и обращения ценных бумаг, означает перераспределение средств между сферами деятельности, областями хозяйства, юридическими и физическими лицами;

2 перераспределение финансовых (рыночных) рисков, или перераспределение рисков между владельцами любых рыночных активов; изменение формы собственности;

Функция перераспределения капиталов, или денежных средств вообще, выполняемая посредством выпуска и обращения ценных бумаг, означает перераспределение средств между отраслями и сферами деятельности; между территориями и странами; между населением и предприятиями, т. е. когда сбережения граждан принимают производительную форму; между государством и другими юридическими и физическими лицами, что имеет место, например, в случае финансирования дефицита государственного бюджета на неинфляционной основе.

Функция перераспределения рисков — это использование инструментов рынка ценных бумаг (прежде всего так называемых производных инструментов, основывающихся на ценных бумагах) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Данную функцию можно еще называть функцией защиты (страхования) от риска или, точнее, функцией хеджирования. Однако хеджирование невозможно в одностороннем порядке: если есть тот, кто желает застраховаться от риска, то должна быть и другая сторона, которая считает возможным для себя принять этот риск. С помощью рынка ценных бумаг можно попытаться переложить риск со своего актива на спекулянта, желающего рискнуть. Следовательно, сутью хеджирования на рынке ценных бумаг будет перераспределение рисков.

Данная функция — сравнительно новая функция рынка ценных бумаг, которая появилась в своем современном виде лишь в начале 1970-хгг. Благодаря ей рынок ценных бумаг существенно увеличил свою устойчивость, с одной стороны, и свою значимость — с другой, поскольку функция перераспределения рисков, основываясь все на той же функции перераспределения денежных средств, резко ускоряет и даже упрощает переливы свободных (или высвобождаемых) финансовых капиталов [25].

2.2 Основные виды ценных бумаг

В традиционном понимании ценная бумага представляет собой документ, в котором указаны удостоверяемые бумагой права, т.е. она существует в мире вещей. Однако в настоящее время с расширением возможностей бездокументарной формы фиксации информации (ее закрепления на магнитных, электронных носителях) получают все большее распространение бездокументарные ценные бумаги. Они существуют в форме записей на лицевом счете, открытом ее владельцу в системе реестра владельцев ценных бумаг, или на специальном счете (счете депо) в депозитарии. На такую фиксацию имеет право лицо, получившее специальную лицензию. Лицо, осуществляющее бездокументарную фиксацию прав, выдает обладателю права по его требованию документ, свидетельствующий о закрепленном праве. Бездокументарная форма используется, например, при выпуске акций; при этом на счета инвесторов (владельцев) зачисляется общее количество приобретенных ими ценных бумаг.

Согласно ГК [4], [6] к бездокументарным ценным бумагам применяются общие правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации. Так бездокументарные ценные бумаги становятся объектами сделок купли-продажи, дарения, мены, залога и др. В то же время фиксация прав владельца в специальном реестре или депозитарии подтверждает совокупность принадлежащих владельцу имущественных прав, но не приводит к созданию бумаги в виде традиционного документа. Бездокументарные бумаги как бестелесные вещи неспособны к фактическому завладению, их невозможно вручить, физически изъять.

Некоторые виды ценных бумаг могут выпускаться только в бездокументарной форме. К ним относятся, например, именные эмиссионные ценные бумаги, за исключением случаев, предусмотренных законом, ипотечные сертификаты участия Другие виды ценных бумаг могут выпускаться лишь в документарной форме - в форме письменного документа, как правило (но не всегда), составленного на бланке определенного образца, содержащего определенную степень защиты от подделки (например, вексель, эмиссионные ценные бумаги на предъявителя.

Реквизитами ценной бумаги являются те сведения и признаки, которые должны содержаться в ценной бумаге данного вида в силу закона или в установленном им порядке. К примеру, реквизиты простого и переводного векселей устанавливаются в Положении о переводном и простом векселе реквизиты закладной - в Законе об ипотеке. Нарушение требований к форме и реквизитам ценной бумаги влечет ничтожность ценной бумаги.

Ценные бумаги разнообразны по своим правовым свойствам, и их классификация проводится по различным основаниям. Прежде всего ценные бумаги различаются в зависимости от того, какого рода обязательство (имущественное право) удостоверено ею. Денежное обязательство может быть удостоверено векселем, чеком, облигацией, депозитным или сберегательным сертификатом (денежной бумагой). Корпоративные обязательства удостоверяются акцией, являющейся корпоративной бумагой. Товарные ценные бумаги удостоверяют права на товары и услуги [9]. Таковыми являются, к примеру, жилищные сертификаты и целевые товарные облигации. К ним относятся и товарораспорядительные ценные бумаги (коносамент, складское свидетельство, закладная), удостоверяющие право на распоряжение и получение соответствующего имущества.

По способу выпуска различаются эмиссионные и неэмиссионные ценные бумаги. Эмиссионными являются ценные бумаги, выпускаемые в массовом порядке (выпусками) для обращения на организованном рынке (акции, облигации, производные от них бумаги). Независимо от времени их приобретения эмиссионные ценные бумаги одного выпуска удостоверяют равный объем и сроки осуществления удостоверенных ими прав. Выпуск и обращение эмиссионных ценных бумаг регулируются Законом о рынке ценных бумаг. Неэмиссионные ценные бумаги выпускаются (выдаются) по мере необходимости и удостоверяют индивидуальный объем прав (векселя, чеки, коносаменты, складские свидетельства и др.).

В зависимости от эмитента ценные бумаги могут быть государственными, муниципальными или частными. Эти бумаги различаются тем, каким имуществом обеспечены удостоверенные ими обязательства. Так, обязательства Российской Федерации обеспечены всем находящимся в федеральной собственности имуществом. Эти обязательства могут быть краткосрочными (до года), среднесрочными (от 1 года до 5 лет) и долгосрочными (от 5 до 30 лет). Долговые обязательства субъектов РФ гарантированы имуществом соответствующего субъекта, они погашаются в сроки, определенные условиями заимствования, не превышающие 30 лет. Обязательства муниципальных образований обеспечены имуществом этих образований, их срок не может превышать 5 лет. Обязательства частных лиц обеспечены имуществом этих лиц [13].

Необходимость выпуска государственных или муниципальных ценных бумаг может возникнуть в условиях дефицита соответствующего бюджета. Государственные или муниципальные обязательства появляются в результате государственного, муниципального займа, долг по которому оформляется ценными бумагами, как правило, облигации

По способу определения управомоченного лица различаются предъявительские, именные и ордерные ценные бумаги. От вида ценной бумаги зависит, в частности, способ передачи прав по такой бумаге. Возможность выпуска той или иной ценной бумаги в качестве предъявительской, именной или ордерной может быть исключена законом.

Права, удостоверенные предъявительской ценной бумагой, принадлежат лицу, которое ее предъявит, а субъект, обязанный по ценной бумаге, должен исполнить предусмотренное ею обязательство лицу, предъявившему бумагу, - держателю. Для передачи другому лицу прав, удостоверенных предъявительской ценной бумагой, достаточно простого вручения бумаги этому лицу2. Права законного владельца бумаги не зависят от прав ее предшествующего держателя. Права по такой бумаге сохраняются до тех пор, пока обязанное лицо не получит ее от кредитора в обмен на исполнение. Эти свойства объясняют высокую степень оборотоспособности предъявительских ценных бумаг. Предъявительские ценные бумаги могут быть выпущены в форме государственной облигации, банковской сберегательной книжки на предъявителя, векселя.

Именная ценная бумага удостоверяет принадлежность указанных в ней прав лицу, которое прямо названо в такой бумаге. Исполнение по ней должник осуществляет этому лицу. Права, удостоверенные именной ценной бумагой, могут передаваться указанным в бумаге лицом иным субъектам, но только в порядке, установленном для уступки требований (цессии), что снижает степень оборотоспособности именных ценных бумаг по сравнению с предъявительскими. При этом лицо, передающее право по именной ценной бумаге, отвечает за недействительность соответствующего требования, но не за его исполнение [20].

Именные ценные бумаги могут выпускаться в виде чека, акции, облигации, сберегательного сертификата, коносамента и др. Права по эмиссионным именным ценным бумагам (акциям, облигациям, опционам эмитента) передаются (уступаются) путем совершения соответствующей записи по лицевому счету в реестре или по счету депо на основании требования (поручения, передаточного распоряжения) управомоченного лица права из некоторых именных ценных бумаг не могут быть переданы

Права по ордерной ценной бумаге могут принадлежать лицу, названному в ценной бумаге (первый владелец), либо лицу, назначенному его распоряжением (ордером, приказом). Обязанное по ценной бумаге лицо должно осуществить исполнение поименованному в ценной бумаге лицу либо иному указанному им субъекту.

Права по ордерной ценной бумаге передаются в упрощенном (по сравнению с именной бумагой) порядке - путем совершения индоссантом (лицом, передающим права) на самой ценной бумаге передаточной надписи - индоссамента Положение кредитора по обязательству, удостоверенному ордерной ценной бумагой, более устойчиво, чем кредитора по именной ценной бумаге: обязанными лицами по ордерной бумаге являются все указанные в бумаге лица (надписатели), если только кто-либо из них не исключил в отношении себя такую обязанность, сделав в бумаге специальную оговорку (к примеру, "без оборота на меня").

В зависимости от вида индоссамента он может быть бланковым, т.е. не указывать лица, которому должно быть произведено исполнение, или ордерным - содержащим такое указание. В первом случае исполнение производится любому держателю ценной бумаги, во втором - лицу, которое указано в цепочке индоссаментов последним. Индоссамент может быть ограничен только поручением осуществлять указанные в ценной бумаге права (без передачи самих прав); такой индоссамент называется препоручительным.

В отличие от лица, передающего право по именной ценной бумаге и отвечающего за недействительность соответствующего требования, но не за его неисполнение, индоссант (лицо, передающее право по ордерной ценной бумаге) несет перед индоссатом (получателем права) ответственность не только за существование права, но и за его осуществление [28].

Кроме того, лицо, выдавшее ценную бумагу, а также индоссировавшие ее лица отвечают перед ее законным владельцем солидарно - последний вправе обратить свое требование к любому из этих лиц либо ко всем ним одновременно. В случае, если требования законного владельца кто-либо из обязанных лиц удовлетворил, он получает право обратного требования (регресса) к остальным лицам, обязавшимся по ценной бумаге.

Количество возможных индоссаментов не ограничено, что, наряду с упрощенным способом передачи прав и вышеназванными особенностями осуществления права требования по ордерной ценной бумаге, придает ей свойство более высокой оборотоспособности, чем у именной ценной бумаги. В качестве ордерных ценных бумаг выпускаются переводные векселя, чеки, коносаменты и др.

В случае утраты предъявительской или ордерной ценной бумаги права по ней могут быть восстановлены в порядке, предусмотренном процессуальным законодательством. Такой порядок установлен гл. 34 ГПК (вызывное производство). В отличие от предъявительской или ордерной, именная ценная бумага может быть истребована у лица, которое ее удерживает [28]. В случае, если именная ценная бумага утрачена, права могут быть восстановлены путем обращения к выдавшему ее лицу. К примеру, восстановление прав по утраченному именному сберегательному или депозитному сертификату осуществляется кредитной организацией, выпустившей его в обращение. В случае утраты именного сертификата законный владелец вправе обратиться к кредитной организации, выдавшей сертификат, с письменным заявлением о выдаче дубликата. Отказ на заявленное требование обжалуется в судебном порядке. Правовое рынок ценная вексель акция

2.3 Современное состояние рынка ценных бумаг в Российской

Федерации

Говоря о российском фондовом рынке, следует, прежде всего, исходить из того, что он является неотъемлемой частью как финансовой системы страны, так и прочно связан с общемировым рынком капитала. Путь, который прошел отечественный биржевой рынок, довольно интересен с точки зрения стороннего исследователя, но с позиции инвестора или финансиста все было не столь просто и однозначно благоприятно.

В России, рынок ценных бумаг начал активно развиваться в начале 1990-х годов. В настоящее время его относят к развивающимся рынкам. [18]

Если рассматривать рынок по параметрам выпущенных акций, то доля России в мировом масштабе занимает около 3-х процентов. Более 60% приходится на такие страны, как США, Великобритания и Япония. Разница достаточно велика и нашей стране есть куда стремиться.

Российский рынок ценных бумаг является достаточно молодым. Его развитие и функционирование являлось бы невозможным без наличия должного законодательства. С момента зарождения данного рынка в России происходит постоянное усовершенствование нормативно-правовой базы, что показывает нам динамику этого сегмента экономики.

Рынок ценных бумаг российский или даже, если брать шире, стран СНГ, был сформирован по образу и подобию европейского, где приоритет всегда отдавался крупному капиталу, обслуживанию его сфер интересов и строгому регулированию со стороны государства. Американский рынок характеризуется наоборот приоритетностью доступа розничного инвестора, небольших компаний и фондов, саморегулированию инвестиционного сообщества.

Это, в свою очередь, и определило то, что основой российского фондового рынка и вообще рынка ценных бумаг являются государственные долговые инструменты и наличие всего двух основных фондовых бирж – московских РТС и ММВБ (в 2011году после их объединения в России осталась одна биржа на всю страну под новым названием «Мосбиржа»). [37]

Таким образом, на сегодняшний день существуют следующие виды рынков ценных бумаг со своими особенностями и российской спецификой.

Российский рынок долговых ценных бумаг. Это наиболее емкий по капитализации и самый востребованный среди иностранных инвесторов. Состоит из нескольких основных сегментов. Первым по значимости сегментом является сегмент государственных долговых обязательств. Самый ликвидный вид инструмента на рынке, поскольку обязательства по этим бумагам гарантированы государством, всем его бюджетом, ЗВР и прочими авуарами. Наиболее широко известны два типа таких облигаций – это ОФЗ (облигации федерального займа) и Еврооблигации (для размещения на мировых фондовых площадках). Доходность по этим активам весьма высока (более 10 %), что собственно и притягивает иностранных кредиторов, которые помимо этого могут иметь дополнительную рыночную премию «керри-трейда»

Вторым значительным сегментом, является рынок корпоративных бондов, например, таких как Газпрома, Сбербанка или ВТБ. Но их применение в основном ограничено внутри страны.

Третьим сегментов являются долговые инструменты регионов и муниципальных образований. Наиболее слабый сегмент облигаций. Основная причина — неспособность большинства регионов вести самостоятельную бюджетную политику, слабость финансовой и экономической обеспеченности долга (более половины российских регионов – это области высокого риска с дотируемыми из центра бюджетами и хронической задолженностью).

Наиболее узким и слабым сегментом является российский рынок ипотечных ценных бумаг. Хороший старт в начале 2000-х, который был обусловлен начавшейся масштабной жилищной застройкой в крупных городах страны, после 2009 года быстро сошел на нет. Наиболее яркими представителями этого вида рынка были, например, облигации АИЖК, СУ-155 и прочих московских строительных и ипотечных организаций. В настоящее время продолжающийся уже более года спад активности на строительном рынке, падение цен на недвижимость и общее кризисное настроение пока не способствуют развитию этого вида долга. [37]

Вторым видом рынка ценных бумаг в России является рынок биржевых ценных бумаг. Этот вид рынка является вторым по значимости после долгового, и его общая капитализация на текущий момент составляет около 200 млрд. долларов. (Для сравнения американская NYSE – 5 трлн. долларов, Токийская биржа 2.5 трлн. долларов). Этот рынок представлен следующими основными сегментами:

1 Рынок акций – на «Мосбирже» имеют листинг 253 компании — эмитента. Среднедневной объем торгов составляет порядка 5-10 млрд. рублей. К классу наиболее ликвидных относятся акции компаний финансового сектора (Сбербанк ВТБ), нефтегазового сектора ( Газпром, Сургутнефтегаз, Башнефть, Транснефть, Лукойл), промышленного (Норникель, ММК, Камаз и прочие), телекоммуникационного (МТС, Мегафон). Список компаний наиболее сильно востребованных рынком небольшой и составляет не более 20-30 компаний-эмитентов.

2 Срочный рынок (FORTS). Небольшая часть фондового сегмента. Но достаточно динамично развивающаяся. Наиболее ликвидными являются фьючерсные контракты на «Голубые фишки» а также индексные — на RTS, валютный контракт Si и другие.

Кроме этих двух основных видов рынков ценных бумаг в России также выделяются:

1 Вексельный рынок и других ордерных ценных бумаг

2 Акции и облигации компаний, которые не котируются на биржевом рынке

3 Аукционный (ломбардный) рынок ценных бумаг

4 Внебиржевой рынок ценных бумаг России

Согласно информации, размещенной на сайте Московской биржи, общий объем торгов данной биржи только за декабрь 2018 года составил 72,5 трлн. рублей [37]. Это является достаточно хорошим показателем, который демонстрирует рост и динамику на рынке ценных бумаг. При этом, количество физических лиц – индивидуальных инвесторов ежедневно составляет около 1 млн. человек.

Общий объем торгов по итогам 2018 года составил 861,1 трлн рублей. Наилучшую динамику по сравнению с 2017 годом продемонстрировали рынок акций (+17,9%), рынок облигаций (+13,8%), срочный рынок (+5,6%), валютный спот-рынок (+10,6%) и товарный рынок (+19,3%).

Объем торгов на фондовом рынке по итогам 2018 года вырос на 24,5% по сравнению с 2017 годом и составил 32 трлн рублей. В том числе в декабре объем торгов составил 2 306,9 млрд рублей (2 918,6 млрд рублей в декабре 2017 года). Здесь и далее без учета однодневных облигаций.

Объем торгов акциями, депозитарными расписками и паями за 2018 год увеличился на 17,9% по сравнению с 2017 годом и достиг 10,8 трлн рублей. В декабре он вырос на 17% и составил 770,8 млрд рублей (659,0 млрд рублей в декабре 2017 года). Среднедневной объем торгов в декабре 2018 года составил 36,7 млрд рублей (31,4 млрд рублей в декабре 2017 года).

По итогам 2018 года объем торгов корпоративными, региональными и государственными облигациями составил 10,2 трлн рублей. В декабре 2018 года этот показатель составил 1 536,1 млрд рублей (2 259,6 млрд рублей в декабре 2017 года). Среднедневной объем торгов – 73,1 млрд рублей (107,6 млрд рублей в декабре 2017 года).

В 2018 году на Московской бирже размещены 613 выпусков облигаций (529 – в 2017 году), включая однодневные облигации, на общую сумму 19,6 трлн рублей, что на 28,7% больше, чем в 2017 году. В декабре на фондовом рынке Московской биржи размещены 74 облигационных займа на общую сумму 1 387,4 млрд рублей (включая объем размещения однодневных облигаций на 363,7 млрд рублей).

Российский рынок ценных бумаг остается неразвитым, что ограничивает возможности привлечение все большего инвестиционного капитала, а соответственно и замедляет экономический рост страны. [24]

Рынок ценных бумаг – это сложноорганизованная структура с развитой сетью посредников и участников, со сложной системой финансовый инструментов и способов кооперации участников рынка. Это обуславливает высокие требования к квалификации и степени подготовленности этих участников и, тем самым, создает барьер для выхода на этот рынок частных инвесторов. Сложности для частных инвесторов создают предпосылки для делегирования ими полномочий по управлению своими средствами профессиональным управляющим: либо в форме коллективного инвестирования, либо в рамках доверительного управления активами.

Одним из развивающихся средств привлечения капитала в России являются паевые инвестиционные фонды (далее ПИФы), как форма коллективного инвестирования, которая позволяет привлекать не только крупных отдельно стоящих инвесторов, но и мелких массовых. Потенциал развития паевых инвестиционных фондов также подчеркивает и то, что соотношение их активов и ВВП России составляет около 0,8%, в то время как в развитых странах данный показатель составляет порядка 20-25% [41]. Кроме того, в связи с постепенным снижением процентов по банковским вкладам и резкими изменениями курсов иностранных валют, более стабильным инструментом для частных инвесторов становится коллективное инвестирование.

Глава 3 Теоретические и правовые аспекты функционирования паевых инвестиционных фондов в России

3.1 Паевые инвестиционные фонды: понятие, сущность, роль в экономике России

С экономической точки зрения, коллективное инвестирование предполагает такой механизм инвестирования, где свободные денежные средства поставщиков капитала целенаправленно объединяются в пул с последующим инвестированием в финансовые инструменты профессиональными управляющими [40].

К формам коллективного инвестирования в России относятся [4]:

- паевые инвестиционные фонды

- акционерные инвестиционные фонды;

- негосударственные пенсионные фонды;

- общие фонды банковского управления;

- инвестиционные банки;

- кредитные союзы.

Сравнение форм коллективного инвестирования, существующих в России, представлено в таблице 1.

Доходность вложений, указанная в таблице 1 получена на основе данных Национальной лиги управляющих (ПИФ, НПФ), анализа дивидендной доходности на основе публикуемых данных компаний (АИФ) и анализа рыночной деятельности (ОФБУ), анализа выпусков (ИБ), анализа ставок дохода сберегательных программ (КС). Доходности, приведенные в таблице, рассчитаны на предыдущий отчетный год.

Как мы можем увидеть, паевые инвестиционные фонды являются наиболее доходными для осуществления вложений. Это обуславливает их высокую популярность в России – паевые фонды занимают более половины (66,2%) от количества ПИФов, АИФов, НПФрв и ОФБУ. Кредитные союзы также отличаются высокой доходностью, однако считаются более рисковыми по сравнению с паевыми инвестиционными фондами. Инвестиционные банки в данном случае не рассматриваются как объект инвестирования, так как преследуют другие цели в своей деятельности.

Таблица 1 – Сравнение форм коллективного инвестирования в РФ

|

Форма коллективного инвестирования |

Показатель деятельности, млн. руб. |

Кол-во |

Доходность вложений |

|

Паевые инвестиционные фонды |

561 113,64 (стоимость чистых активов) |

778 |

18,49% |

|

Акционерные инвестиционные фонды |

5 377,89 (стоимость чистых активов) |

4 |

≈8,42% |

|

Негосударственные пенсионные фонды |

2 223 194,16 (СЧА пенсионных накоплений) |

119 |

1,87% |

|

Общие фонды банковского управления |

≈23 361,82 (стоимость чистых активов) |

274 |

≈15% |

|

Инвестиционные банки |

1 887 886 (объем выпусков) |

42 |

≈11,9% |

|

Кредитные союзы |

190,99 (капитал) |

3266 |

≈17% |

В Российской практике можно говорить о высокой привлекательности паевых фондов относительно других форм коллективного инвестирования. Паевые фонды в среднем приносят высокий доход и плотно укрепились на рынке коллективных инвестиций.

Паевой инвестиционный фонд – это форма коллективного инвестирования. Согласно законодательству Российской Федерации, паевой инвестиционный фонд – это имущественно обособленный комплекс (не являющийся юридическим лицом), состоящий из имущества, переданного в доверительное управление управляющей компании и полученного в результате объединения имущества учредителей и из имущества, полученного в процессе деятельности фонда [3]. При этом сохранность переданного в управление имущества гарантирует законодательство, которое разделяет имущество управляющей компании и имущество пайщиков.

Рассмотрим на графике, представленном на рисунке 1 сопоставление динамики роста количества зарегистрированных ПИФов и роста стоимости чистых активов.

Рисунок 1 – Темпы роста (цепные) количества действующих ПИФов и стоимости чистых активов (СЧА) ПИФов в РФ за 1999-2014 года.

Как мы можем увидеть, наиболее резкое развитие ПИФы получили в период с 1999 по 2003 год. После 2003 года темп роста количества паевых инвестиционных фондов и их стоимости чистых активов начал постепенно уменьшаться. На графике заметно влияние кризиса 2008 года на финансовое состояние ПИФов. После кризиса паевые инвестиционные фонды сначала нарастили свои чистые активы: темп роста в 2010 году составил 117,97%, однако вплоть до 2014 года темпы роста постепенно замедлялись; аналогичная ситуация сложилась и с количеством ПИФов.

В 2014 году в результате экономической ситуации в стране темп роста СЧА практически равен 1, а прирост количества функционирующих ПИФов составил -0,29% и стал впервые отрицательным за весь рассматриваемый период. При сохранении напряженности экономической обстановки в России возможно дальнейшее уменьшение.

Согласно Федеральному закону «Об инвестиционных фондах» N156-ФЗ, выделяется четыре типа паевых инвестиционных фондов [3].

Открытые. В данном типе фонда инвесторы могут покупать, продавать или обменивать паи в любой рабочий день при ежедневном расчете стоимости пая.

Закрытые. Данные фонды характеризуются тем, что они создаются на определенный срок для реализации обозначенного проекта, при этом за весь срок реализации проекта управляющая компания не выкупает паи – обращение паев происходит только на вторичном рынке.

Интервальные. Инвестируя в интервальный фонд, инвесторы вправе продавать, покупать или обменивать паи в определенные промежутки времени, при расчете стоимости пая в конце каждого интервала и при ежемесячном расчете.

Биржевые. Паи таких фондов проходят через процедуру листинга и обращаются на биржевых торгах.

В результате введения ст. 14 Федерального закона «О внесении изменений в федеральный закон "об инвестиционных фондах" и отдельные Законодательные акты российской федерации» №334-ФЗ от 6 декабря 2007 года все инвесторы, действующие на финансовом рынке, были разделены на две группы: квалифицированные и неквалифицированные. В результате этого ПИФы разделились на две группы: для квалифицированного инвестора (венчурные, прямых инвестиций, кредитные, хедж-фонды и фонды недвижимости) и для любого инвестора (все остальные типы фондов). По фондам первой группы публичное раскрытие информации не предусмотрено законодательством.

Паевые инвестиционные фонды разделяются по объектам инвестирования. В результате анализа финансового рынка и нормативных документов была составлена таблица 2, отражающая объекты инвестирования по видам паевых инвестиционных фондов и их количество (зарегистрировано) [20], «+ (0)» обозначает возможность функционирования такого типа фонда:

Таблица 2 – Количество паевых инвестиционных фондов по объектам инвестирования

|

Объект инвестиций |

Открытый ПИФ |

Закрытый ПИФ |

Интервальный ПИФ |

Биржевой ПИФ |

|

Акций |

135 |

25 |

15 |

Не применима данная классификация |

|

Облигаций |

76 |

1 |

+ (0) |

|

|

Смешанный |

81 |

33 |

14 |

|

|

Денежного рынка |

10 |

+ (0) |

+ (0) |

|

|

Индексный |

24 |

+ (0) |

+ (0) |

|

|

Фондов |

50 |

+ (0) |

2 |

|

|

Рентный |

- |

76 |

- |

|

|

Художественных ценностей |

- |

1 |

- |

|

|

Кредитный |

- |

63 |

- |

|

|

Прямых инвестиций |

- |

104 |

- |

|

|

Хедж-фонд |

- |

17 |

9 |

|

|

Недвижимости |

- |

578 |

- |

|

|

Венчурный |

- |

53 |

- |

|

|

Ипотечный |

- |

4 |

+ (0) |

|

|

Товарного рынка |

- |

0 |

6 |

|

|

Итого |

376 |

955 |

46 |

- |

В результате анализа сегментов рынка паевых инвестиционных фондов при помощи определения долей стоимости чистых активов и количества типов паевых фондов получена таблица 3 [20], [37], как можно увидеть, существует значительный перевес в сторону закрытых инвестиционных фондов, как в доли стоимости чистых активов, так и в их количестве – закрытые фонды составляют более 80% стоимости чистых активов всех фондов. Такая структура рынка паевых инвестиционных фондов говорит о том, что данный рынок является более ориентированным на рентные закрытые инвестиционные фонды и на ЗПИФы недвижимости и смешанных инвестиций, что свидетельствует об ориентации паевых инвестиционных фондов не на население, а на институциональных инвесторов, что можно рассматривать как характеристику континентальной финансовой системы.

Таблица 3 – доля фондов в суммарных СЧА и количестве по видам фондов на 08.11.2014

|

Фонды |

Доля ОПИФов в: |

Доля ИПИФов в: |

Доля ЗПИФов в: |

||||

|

Кол-ве, % |

СЧА, % |

Кол-ве, % |

СЧА, % |

Кол-ве, % |

СЧА, % |

||

|

Акций |

11,1% |

5,3% |

1,1% |

0,5% |

1,9% |

7,1% |

|

|

Облигаций |

5,6% |

7,7% |

0,0% |

0,0% |

0,1% |

0,0% |

|

|

Смешанных инвестиций |

6,5% |

1,5% |

1,1% |

0,5% |

2,4% |

13,2% |

|

|

Денежного рынка |

0,7% |

0,5% |

0,0% |

0,0% |

0,1% |

0,0% |

|

|

Индексные |

2,0% |

0,4% |

0,0% |

0,0% |

0,0% |

0,0% |

|

|

Фондов |

3,4% |

1,7% |

0,1% |

0,0% |

0,0% |

0,0% |

|

|

Товарного рынка |

0,4% |

0,1% |

0,0% |

0,0% |

|||

|

Хедж-фонды |

0,6% |

Не предусм. |

0,9% |

Не предусм. |

|||

|

Ипотечные |

Не предусмотрено законодательством РФ |

0,4% |

0,3% |

||||

|

Художественных ценностей |

0,1% |

0,0% |

|||||

|

Венчурных инвестиций |

3,9% |

Не предусм. |

|||||

|

Недвижимости |

40,4% |

29,9% |

|||||

|

Прямых инвестиций |

7,1% |

Не предусм. |

|||||

|

Рентные |

5,6% |

31,3% |

|||||

|

Кредитные |

4,7% |

Не предусм. |

|||||

|

Всего: |

29,3% |

17,1% |

3,3% |

1,1% |

67,4% |

81,8% |

|

На рисунке 2 изображена структура функционирующих сейчас инвестиционных фондов, по которым публикует информация в режиме открытого доступа.

Исходя из графика, представленного на рисунке 2, наиболее крупными являются рентные фонды, фонды недвижимости, фонды смешанных инвестиций и акций. Большая популярность фондов недвижимости и рентных фондов объясняется тем, что вложения в эти фонды являются менее рискованными, чем непосредственные инвестиции в недвижимость, поскольку работа управляющих компаний находится под контролем нескольких контролирующих органов.

Рисунок 2 – Долевое распределение функционирующий паевых фондов (исключая фонды квалифицированных инвесторов) в РФ

Количество осуществляющих свою деятельность управляющих компаний сейчас составляет 399, из них 324 имеет ПИФы под управлением. При этом 7 управляющих компаний сосредотачивают 76,47% чистых активов паевых инвестиционных фондов [30]. Что создает определенный дисбаланс в развитии паевых инвестиционных фондов в России.

Роль ПИФов в развитии экономики России в частности заключается в том, что благодаря их существованию частные инвесторы получают возможность стать участниками финансового рынка. Это крайне актуально и необходимо для России, поскольку объем накоплений населения выраженных в наличной валюте составляет 4290,1 млрд. рублей (на конец октября 2014) [33], что составляет 20,9% всех сбережений населения и 6,4% от ВВП, при этом накопления, выраженные в ценных бумагах, составляют 2391,4 млрд. рублей и 11,6% соответственно. Сбережения в виде банковских депозитов занимают 67,5% и составляют 13877,5 млрд. рублей, что делает Россию страной системы континентального типа. Доминирующий банковский сектор не способен обеспечить экономику достаточным объемом денежных ресурсов, а кроме того не всегда предлагает удовлетворительную процентную ставку для предприятий и населения. Это обуславливает большие возможности для развития паевых инвестиционных фондов в России

3.2 Участники российского рынка паевых инвестиционных фондов и их регулирование

До введения в действия федерального закона от 23 июля 2013 г. № 251-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» (вступил в силу 1 сентября 2013) функции контроля и надзора в сфере финансовых рынков были делегированы Федеральной службе по финансовым рынкам. После введения – перешли к Службе Банка России по финансовым рынкам (СБРФР), что привело к созданию мегарегулятора на финансовом рынке. Кроме того, в результате введения данного закона были внесены изменения более чем в 30 различных нормативных документах, регулирующих деятельность паевых инвестиционных фондов [1].

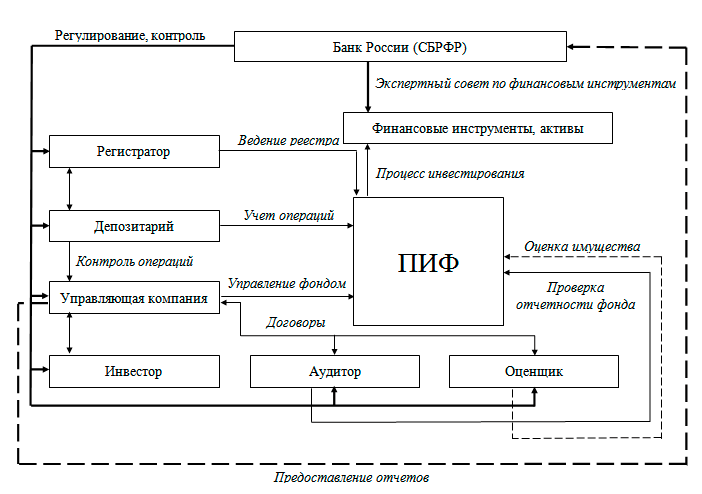

Российское законодательство предусматривает определенную последовательность взаимодействия паевого инвестиционного фонда с инфраструктурными звеньями. К участникам инфраструктуры относятся организации, осуществляющие управление и контроль над деятельностью паевого инвестиционного фонда, и управляющая компания.

К числу инфраструктурных звеньев системы коллективного инвестирования относятся такие организации, как специализированный регистратор, специализированный депозитарий, оценщик, аудитор.

Одной из форм административно-правового регулирования функционирования паевых инвестиционных фондов является лицензирование деятельности управляющих компаний паевых инвестиционных фондов. Для прохождения процедуры лицензирования управляющая компания должна соответствовать условиям, определяемым Федеральным законом "Об инвестиционных фондах". Управляющая компания может быть создана в виде акционерного общества или общества с ограниченной (дополнительной) ответственностью.

Запрещено участие в управляющей компании лиц, имеющих административные наказания в виде дисквалификации или судимость за умышленные преступления, нарушения финансово-хозяйственной деятельности, приведшие к отзыву лицензии и т.д. [19]

Размер собственных средств управляющей компании должен соответствовать нормативным правовым актам финансового регулятора.

Обязательность наличия профессиональной квалификации и опыта для лиц, задействованных в управлении управляющей организации

К организациям, осуществляющим управление и контроль, относятся специализированные депозитарий и регистратор, аудитор, независимый оценщик.

Специализированный депозитарий обеспечивает хранение ценных бумаг фонда и контролирует операции со средствами паевого инвестиционного фонда. Важной функцией является контроль депозитария за правильностью расчета стоимости чистых активов и паев, учетом имущества фонда, соблюдением управляющей компанией требований к структуре и составе ценных бумаг в имуществе фонда.

Специализированный регистратор ведет реестр владельцев инвестиционных паев, осуществляет учет информации о владельцах паев, и их долевом участии в фонде, фиксирует все приобретения, обмен, передачу и погашение паев.

Аудитор осуществляет независимую оценку отчетности управляющей компании. Независимый оценщик в случае работы паевого инвестиционного фонда с имуществом (например, с недвижимостью) и некотируемыми ценными бумагами производит независимую оценку стоимости данных активов.

Рисунок 3 – Инфраструктура ПИФов в Российской Федерации

В результате анализа взаимодействия инфраструктурных звеньев рынка паевых инвестиционных фондов в России была получена авторская схема, представленная на рисунке 3.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования понятия и видов ценных бумаг получены следующие результаты.

Рассмотрена история возникновения понятия «ценная бумага» и предпосылки к его формированию. Ценные бумаги рассмотрены как объект гражданского законодательства, приведены их основные признаки и функции в экономическом и правовом плане.

Рассмотрен рынок ценных бумаг как институциональная среда функционирования ценных бумаг – приведены его функции и задачи. Рассмотрена типология существующих рынков ценных бумаг.

Проведен анализ российского рынка ценных бумаг, выявлены его основные сегменты, приведены тенденции их развития и соответствующая необходимая статистическая информация.

Для более глубокого понимания темы на примере инвестиционного пая, рассмотрена институциональную среду функционирования ценных бумаг в России. Проведен экономический анализ важности инвестиционных паев для экономики Россиии.

Результатом работы также явилась авторская схема инфраструктуры паевых инвестиционных фондов в Российской Федерации, отражающая основные взаимоотношения (в том числе и правовые) между участниками этого сегмента рынка ценных бумаг в России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» от 23 июля 2013 г. № 251-ФЗ

- Федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» от 28 июля 2012 г. № 145-ФЗ

- Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 12.03.2014) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 01.07.2014)

- Федеральный закон "О рынке ценных бумаг" от 22.04.1996г. N 39-ФЗ принят ГД ФС РФ 20.03.1996г. ред. от 27.12.2009г.

- Указ президента Российской Федерации "Об утверждении комплексной программы мер по обеспечению прав вкладчиков и акционеров" от 21 марта 1996 года № 408 (в ред. Указов президента РФ от 02.04.1997 № 277, от 16.10.2000 № 1756)

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019), - Глава 7 (ст. 142 – 149.5)

- Антипова, О.М. Правовое регулирование инвестиционной деятельности: (анализ теоретических и практических проблем)/ О.М. Антипова. М.: Волтерс Клувер, 2010. 236 с.

- Аринин С. Активное и пассивное управление портфелем. Финам, 2003

- Белов В. А. «Гражданское право « Учебник М. Центр ЮрИнформ 2008г.

- Богл, Дж. Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке М.: Манн, Иванов и Фербер, 2013.

- Валовой внутренний продукт в текущих ценах, млрд. руб., до 1998 г. - трлн.руб., сайт федеральной государственной службы статистики - [Электронный ресурс] URL: http://www.gks.ru/free_doc/new_site/vvp/tab1.xls

- Васин, М.А. Риски и возможности при долгосрочном инвестировании в паевые инвестиционные фонды / М.А. Васин // Рынок ценных бумаг. № 5. 2012

- Галанов В.В., Басов А.И. «Рынок ценных бумаг» Учебник / Под ред. В.А. Галанова, А.И. Басова -2-е изд. перераб. и доп. -М.: Финансы и статистика, 2006. - 448 с.: ил.

- Данные о ставках рынка ГКО-ОФЗ, сайт Банка России [Электронный ресурс] URL: http://www.cbr.ru/hd_base/default.aspx?prtid=gkoofz_mr

- Данные по минимальным суммам первоначальных инвестиций на рынке ПИФов, сайт Национальной лиги управляющих [Электронный ресурс] URL: http://www.nlu.ru/pifs-summinvest.htm

- Желтоносов, В.М. Паевые инвестиционные фонды в экономике России: модернизация и инновационное развитие / В.М. Желтоносов, Ю.В. Марошник, Е.А. Скуратович // Финансы и кредит. 2011. № 32.

- Зельцер М.Б. Инвестиционная привлекательность ПИФов // Информационно - аналитический журнал ММВБ "Биржевое обозреие". - М., №1(15), 2005

- Зельцер М.Б. Классификация факторов инвестиционной привлекательности паевых инвестиционных фондов (методический аспект). Межвузовский сборник тезисов Шестой научной сессии аспирантов и магистрантов / Отв. ред. д-р эконом. наук, проф., А.И. Шмырева - Новосибирск, НГУЭУ, 2005

- Зельцер М.Б. Оценка эффективности управления паевыми инвестиционными фондами. Сборник научных докладов 2-ой международной научно-практической конференции "Механизмы повышения эффективности инновационной деятельности", г. Барнаул, 24.05.2006, АлтГТУ, 2006

- Инвестиции в основной капитал в Российской Федерации, сайт федеральной государственной службы статистики [Электронный ресурс] URL: http://www.gks.ru/free_doc/new_site/business/invest/Inv.xls

- Капитан М. К вопросу о классификации паевых фондов // Все о паевых фондах. М.: Деловой экспресс, 2001

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000

- Количество ПИФов на 08.11.2014, согласно данным Национальной лиги управленцев [Электронный ресурс] URL: http://www.nlu.ru/export2excel.htm?data_table=7&period=08.11.2014

- Кондратьева, З.А. Косвенное индивидуальное инвестирование через паевые инвестиционные фонды и общие фонды банкоского управления в России в условиях влияния финансовой интеграции / З.А. Кондратьева. Финансы и кредит. 2013. № 3.

- Контюкова М.К., Ценные бумаги как объект государственного регулирования, Известия Тульского государственного университета. Экономические и юридические науки, 2009 ВАК

- Котлер Ф. Управление маркетингом. – Издательство «Экономика» 1980

- Минимальный размер первоначальной инвестиции в паевой инвестиционный фонд, сайт Национально лиги управляющих [Электронный ресурс] URL: http://www.nlu.ru/pifs-summinvest.htm

- Миркин Я.М. Рынок ценных бумаг. Учебное пособие – Москва, 2002

- Миркин Я.М. Ценные бумаги и фондовый рынок [Электронный ресурс] URL: https://www.twirpx.com/file/57212/

- Мониторинг банковского сектора АРБР», Сайт ассоциации региональных банков России [Электронный ресурс] URL: http://www.asros.ru/media/File/filelist/monitoring_ARBR_december_2012.pdf

- Новиков А.В. Фондовый рынок как механизм привлечения инвестиций. - Новосибирск: издательство НГАЭиУ, 2000

- Объем и состав денежных накоплений населения, сайт федеральной государственной службы статистики [Электронный ресурс] URL: http://www.gks.ru/free_docа/new_site/population/urov/doc3-1-2.htm

- Распределение населения по величине среднедушевых денежных, сайт федеральной государственной службы статистики [Электронный ресурс] URL: http://www.gks.ru/free_doc/new_site/population/urov/urov_31g.doc

- Рейтинг управляющих компаний по стоимости чистых активов, сайт специализировнной компании InvestFunds [Электронный ресурс] URL: http://pif.investfunds.ru/funds/rate_management.phtml

- Сайт The Global Investment Performance Standards [Электронный ресурс] URL: http://www.gipsstandards.org/Pages/index.aspx

- Сайт Агентства по страхованию вкладов [Электронный ресурс] URL: https://www.asv.org.ru/agency/

- Сайт Московской фондовой биржи ММВБ [Электронный ресурс] URL: https://www.moex.com/n22234/?nt=106

- Сайт рейтингового агентства НРА [Электронный ресурс] URL: http://www.ra-national.ru/press-center/press-releases/3196

- Сайт рейтингового агентства Эксперт РА [Электронный ресурс] URL: http://www.raexpert.ru/database/companies/alfa-kapital/

- Сеничев В.Г. Анализ деятельности паевых инвестиционных фондов в современных экономических условиях. Журнал «Известия Тульского государственного университета. Экономические и юридические науки». Выпуск № 2 / 2008

- Статистика рынка паевых инвестиционных фондов в России, Национальная лига управляющих [Электронный ресурс] URL: http://www.nlu.ru/stat-count_pifs.htm

- Стоимость чистых активов паевых фондов на 01.06.2015, согласно данным Национальной лиги управленцев [Электронный ресурс] URL: http://www.nlu.ru/analitics/scha/_sub_nav_bydate.php?xls=1&dc=01.06.2015

- Уровень и структура располагаемых ресурсов домашних хозяйств различных социально-экономических групп, федеральной государственной службы статистики [Электронный ресурс] URL: http://www.gks.ru/free_doc/new_site/population/urov/doh07_01.xlsx

- Цыбжитова Т.О. Перспективы фондового механизма коллективных инвестиций. - М.: МаксПресс, 2008. - С. 18.

- Наследство и основания наследования.

- Защита права собственности (Общетеоретические аспекты защиты права собственности в РФ)

- Изучение понятия государственной собственности

- Нотариальные действия. Основы нотариата в России.

- Управление прибылью в строительстве (Теоретические вопросы управления прибылью предприятия строительства)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Кадровая стратегия – планирование и развитие организации)

- Понятия и виды наследования (Местоположения наследственных прав граждан в системе других гражданских прав)

- Субъекты предпринимательского права (Субъекты предпринимательского права)

- Контроль за профессиональной деятельностью нотариуса (Контроль над деятельностью нотариальных органов в РФ))

- Проектирование реализации операций бизнес-процесса продажи.

- Информатика и программирование. Характеристики и типы мониторов для персональных компьютеров.

- Корпоративная культура в организации (Общая характеристика корпоративной культуры в организации)