Понятие и виды ценных бумаг

Содержание:

Введение

Развитие в России рыночных отношений, функционирование хозяйствующих субъектов различных организационно-правовых форм, в свою очередь, повлияли на формирование новых форм финансовых связей между этими субъектами, а также на бурное развитие кредитных отношений в стране и расширение состава их участников. Основным атрибутом (составляющей) любого цивилизованного рынка является фондовый рынок, или рынок ценных бумаг. Вместе с тем рынок ценных бумаг, включающий в себя их эмиссию, размещение, отчуждение, модифицирование, погашение, другие операции одновременна является и той сферой, где остается немало неразрешенных проблем и вопросов и, следовательно, возможны злоупотребления. Не случайно в утвержденной Указом Президента РФ от 01.07.1996[1] Концепции развития рынка ценных бумаг в РФ установлено, что одной из основных задач государственной политики на рынке ценных бумаг является "борьба с суррогатами ценных бумаг и с мошенничеством, пресечение незаконной деятельности на рынке ценных бумаг". При этом в Концепции закрепляется, что защита интересов государства и субъектов рынка ценных бумаг будет осуществляться по нескольким основным направлениям, в том числе таким, как: развитие и совершенствование нормативной правовой базы рынка ценных бумаг как часть осуществляемой в России правовой реформы; совершенствование системы предотвращения и расследования преступлений на рынке ценных бумаг с учетом существующих возможностей правоохранительных органов и судебной системы в целом; введение административной и уголовной ответственности за наиболее опасные правонарушения на рынке ценных бумаг; совершенствование системы административных и уголовных наказаний за правонарушения на рынке ценных бумаг и др. Таким образом, в России на нормативно-правовом уровне закреплена прямая взаимосвязь позитивной роли детализации правового регулирования рынка ценных бумаг нормами финансового, банковского, гражданского права с проблемами предотвращения преступлений в сфере экономики. Актуальность темы определяется активным вовлечением в гражданский оборот ценных бумаг, развитием рынка ценных бумаг в России, повышением интереса частных инвесторов к ценным бумагам российских компаний, преимущественное создание открытых акционерных обществ, акции которых обращаются на фондовом рынке. Основная цель данной работы состоит в том, чтобы определить особенности ценных бумаг и их основные виды, а также охарактеризовать порядок обращения и эмиссии ценных бумаг. Задачи курсовой работы: выявить правовую природу ценных бумаг; определить признаки ценных бумаг; провести классификацию ценных бумаг; раскрыть особенности обращения ценных бумаг; проанализировать основные источники правового регулирования вопросов эмиссии и обращения ценных бумаг; раскрыть особенности векселя как ценной бумаги; выявить и проанализировать особенности фьючерских и опционных контрактов. Объектом исследования является рынок ценных бумаг России, а также сделки по передаче прав и исполнению обязательств по ценным бумагам. Предмет исследования: механизм и порядок признания бумаги ценной, обращения ценных бумаг, эмиссии ценных бумаг.

Глава 1 Понятие ценных бумаг

1.1 Признаки ценных бумаг

Ценная бумага – это документ установленной формы и с обязательными реквизитами. Под требованиями к форме понимаются правила о способе фиксации удостоверяемых прав. Под документом понимают материальный объект с зафиксированной на нем информацией в виде текста, звукозаписи или изображения, предназначенный для передачи во времени и пространстве в целях хранения и общественного использования. Данная теория также свидетельствует о том, что документ служит для закрепления какой-либо информации, которая и представляет собой значение для общества. То же происходит и с ценной бумагой в силу принадлежности ее к документу.

Подобного мнения придерживается ученый Шершеневич указывая на то, что под именем ценной бумаги следует понимать документ, который является ее внешним образом и которым определяется субъект воплощенного в нем имущественного права.

Таким образом, допускается существование ценных бумаг как в традиционной документарной, так и в бездокументарной форме. При этом та или иная форма устанавливается нормативным правовым актом, регулирующим соответствующий вид ценных бумаг.

Существенное значение таких признаков, как форма и реквизиты отражается в признании ценной бумаги ничтожной в случае их несоблюдения. Любая ценная бумага должна удостоверять определенные права (требование уплаты конкретной денежной суммы, дивидендов или передачи какой-либо вещи). В этом заключается их суть. В определении содержится указание на имущественный характер прав.

В этой связи вопрос относительно удостоверяемых прав носит дискуссионный характер. Тем не менее, в отношении ипотечных ценных бумаг допускается удостоверение как имущественных, так и неимущественных прав, причем законодатель говорит о неэмиссионности данного вида бумаг. Поэтому, допустимо говорить о том, что ценная бумага может, удостоверять как только имущественные, так и не имущественные права, связанные с имущественными.

Признак, который выделяют в юридической литературе, — это презентативный. Он представляет собой необходимость предъявления ценной бумаги для того, чтобы осуществить или передать права, удостоверенных ей. Это означает, что обладание ценной бумагой легитимирует ее владельца в качестве субъекта права из бумаги.

Осуществление права связано с получением исполнения, которое предусмотрено бумагой. Передача ценной бумаги предполагает переход к новому обладателю удостоверенных ею прав в совокупности.

Следующий признак, который характерен для ценной бумаги, это отнесение ее к таковой законом или в установленном им порядке. Следовательно, если документ обладает всеми перечисленными признаками, которые мы выделили, но нет указания в законах о ценных бумагах или в установленном ими порядке на то, что документ является ценной бумагой, то он не является таковым.

Итак, мы выделили признаки, присущие ценным бумагам вообще. Поскольку определение вобрало в себя в основном теоретические разработки юристов девятнадцатого века, то и получило наибольшее отражение ценной бумаги как документа.

Поэтому критичность замечаний в отношении положительного законодательства не сошла на нет. Некоторые юристы заявляют, что отечественный правопорядок сталкивается с дуализмом системы ценных бумаг: в Казахстане происходит параллельное развитие двух подсистем ценных бумаг – одной, базирующейся на традиционном понимании ценных бумаг, которая включает в себя традиционные предъявительские, ордерные, именные ценные бумаги, передаваемые по системе индоссамента, а также обыкновенные именные ценные бумаги, права на которые передаются в порядке цессии; и другой, ориентированной на эмиссионные ценные бумаги.

Также произошло небольшое смещение полемики в сторону вопроса документарной и бездокументарной формы, а именно признания бездокументарных ценных бумаг таковыми. Наше положительное отношение к такой форме, как бездокументарная, определяется не только возможностью рассмотрения ее как юридической абстракции, имеющей материальный носитель (письменный или компьютерный), но и практической необходимостью ее существования.

Далее перейдем к рассмотрению особенности ценной бумаги, связанной с природой данного рода отношений.[2]

1.2 Разделение ценных бумаг

С развитием науки финансов, появлением новых видов ценных бумаг, растет и число классификационных признаков. Если в науке середины-конца девятнадцатого века различными исследователями выделялось не более трех-пяти признаков: по содержанию, по личности кредитора, по личности должника, то в настоящий момент их можно выделить не менее двадцати.

На практике ценные бумаги различаются по числу признаков, поскольку речь идет о различиях не только между видами ценных бумаг, но и между бумагами одного и того же вида, выпускаемые разными эмитентами.

Классификация ценных бумаг – это их разделение на попарно-противоположные виды по каким-либо признакам, прежде всего из числа перечисленных ранее. При этом следует отметить, что отнесение тех или иных видов бумаг к определенному классу не является строго определенным, поскольку, как мы в дальнейшем увидим, каждый конкретный вид может содержать в себе признаки из различных классификаций. Иными словами, например, облигация может быть отнесена одновременно как к документарным, так и бездокументарным ценным бумагам, а также являться именной или на предъявителя. В нашу задачу будет входить рассмотрение содержания той или иной группы, выделение их отличий, с точки зрения теоретической составляющей.

Так, в настоящее время все больше значения принимает ценные бумаги не выраженные в материальном носителе. Поскольку в легальном определении говориться о бумаге как о документе, то первую классификацию мы проведем по признаку документарности и бездокументарности. Документарные ценные бумаги, иначе именуемые бумажными, - это бумаги, выпускаемые в форме документа. Бумажная форма – исторически первая форма ценной бумаги. Обязательно в документарной форме должны выпускаться вексель, чек, коносаменты, складские свидетельства, и другие. Однако существуют и такие ценные бумаги, которые могут выпускаться только в бездокументарной форме. К ним относятся именные эмиссионные ценные бумаги, а также ипотечные сертификаты участия. Бездокументарные бумаги представляют собой записи на материальных (компьютерных, электронных) носителях, осуществление которых регулируется законодательством. Бездокументарная форма ценной бумаги в настоящее время связана с ее принадлежностью к эмиссионным ценным бумагам. Однако форма существования ценной бумаги ни как не вытекает из ее эмиссионного отношения или соглашения между эмитентом и инвестором. Каждый вид ценной бумаги может существовать как в документарной, так и в бездокументарной форме.

Поскольку ценные бумаги закрепляют за собой определенные имущественные права, а содержание отношений из которых они возникли может быть различным, то следующая классификация проводится в зависимости от того, какого рода обязательства исходят со стороны эмитента ценной бумаги. Иными словами, по содержанию их можно разделить на денежные, товарные и ценные бумаги, дающие право на участие в управлении акционерным обществом. Денежные ценные бумаги предоставляют их владельцам право на получение определенной денежной суммы. Примерами таких ценных бумаг могут служить чеки, векселя, сберегательные и депозитные сертификаты.

В свою очередь денежные ценные бумаги можно подразделить в зависимости от закрепления в них права владельца на получение процента от номинальной стоимости на: доходные и бездоходные. Доходные ценные бумаги – это бумаги, в которых заложено условие эмитента выплатить определенный доход в форме дивиденда по акции или процента по облигации, а также в форме дисконта. Последняя форма представляет собой разницу между номинальной стоимостью и наиболее низкой рыночной ценой ее приобретения. В этом случае обеспечивается возможность получения владельцем не растянутых во времени платежей, а единой суммы, выплачиваемой эмитентом в момент погашения ценной бумаги. К доходным ценным бумагам относят акции и облигации. Бездоходные бумаги – это ценные бумаги, которыми не предусмотрена выплата дохода эмитентом. Они предусматривают лишь обязанность должника уплатить оговоренную в ценной бумаге сумму. К таким бумагам относят чеки и векселя.

Товарные ценные бумаги воплощают собой право на ценность, выраженную в товарах. К категории данного рода относятся такие ценные бумаги, с владением которых связаны известные вещно-правовые отношения; например, коносамент, складское свидетельство и другие. Всякий владелец одного из указанных документов имеет право распоряжения ценностями (товаром), обозначенными в них. Вместо реального вручения товара в случаях продажи или залога передается лишь соответствующий документ. В современном торговом обороте иногда один и тот же товар бывает предметом нескольких сделок купли-продажи или залога, прежде чем перейдет в фактическое владение приобретателя.

И наконец, к ценные бумаги, предоставляющим право своим владельцам участвовать в управлении имуществом, относятся акции акционерных обществ, поскольку только они имеют право на выпуск такого вида ценных бумаг. Это право выражено в возможности присутствовать на собраниях и голосовать по вопросам выдвинутых на них. Существуют определенные ограничения в этих правах, однако само их наличие является неотъемлемым свойством данного вида бумаг.

Деление ценных бумаг следует также осуществить по основанию, которое характеризуется способом обозначения лица на права удостоверенные в ценной бумаге. В зависимости от этого различают ценные бумаги на предъявителя, именные ценные бумаги и ордерные ценные бумаги. Практическое значение такой градации выражается в придании различного правового статуса определенному виду ценных бумаг, а также в установлении порядка передачи закрепленных в них права. Предъявительской является такая ценная бумага, где не указывается конкретное лицо, которому принадлежит исполнение. Согласно указанной статье права по такой бумаге могут принадлежать предъявителю ценной бумаги. При этом не должно содержаться какой-либо конкретики в отношении указания на это лицо. Иными словами, осуществление и передачу прав по такой бумаге имеет прав получить то лицо, которое ее предъявит, а обязанное лицо не может требовать ничего, более этого предъявления. В качестве ценных бумаг на предъявителя в соответствии с казахстанским законодательством могут быть выпущены чеки, облигации, векселя, простые складские свидетельства и другие.

Именной ценной бумагой признается такая бумага, исполнение по которой может быть осуществлено только лицу, прямо указанному в ней. Указание это распространяется для любой формы ценных бумаг как документарной, так и бездокументарной. Таким образом, в обязанность должника, помимо самого исполнения, входит идентификация кредитора, которая осуществляется путем предъявления документов удостоверяющих личность.

Ордерная ценная бумага так же, как и именная, выписывается на конкретное лицо, которое, однако, может осуществить удостоверенное право не только самостоятельно, но и назначить своим распоряжением (которые именуются ордером или приказом) другое лицо. Следовательно, должник обязан исполнить обязательство лицу, обозначенному непосредственно либо в ценной бумаге, либо в приказе (ордере) такого лица. Иными словами, владельцу ордерной ценной бумаги (индоссанту) предоставляется не обремененная особыми формальностями возможность передачи прав по такой бумаге другому лицу (индоссату). Это осуществляется посредством совершения на этой бумаге передаточной надписи, именуемой индоссаментом, который может быть либо ордерным, то есть с указанием лица, которому или по приказу которого должно быть осуществлено исполнение, либо бланковым, то есть без с указанием такого лица. Индоссамент может осуществляться не только на оборотной стороне ценной бумаге, но и на добавочном листе, специально предназначенном для этих целей. Такой лист для векселя именуется аллонжем. Здесь можно указать на свойство двойственности такого рода бумаг. С одной стороны, они могут выступать в качестве предъявительской. С другой – именной. Тем не менее эта категория ценных бумаг имеет ряд особенностей, которые выделяют их в обособленную группу. Во – первых, из общего правила перехода прав в их совокупности для индоссамента гражданским законодательством предусмотрено исключение. Индоссамент может быть ограничен только поручением осуществлять права, удостоверенные ценной бумагой, без передачи этих прав индоссату. В этом случае индоссат выступает в качестве представителя. Существует и еще одно отличие ордерных ценных бумаг. Так, если по именной ценной бумаге, передающий свое право на нее отвечает перед новым кредитором только за действительность обязательства, закрепленного в такой бумаге, но не за его исполнение, то владелец ордерной ценной бумаги в случае передачи ее другому лицу отвечает как за существование так, так и за его осуществление. При этом в круг солидарных ответчиков входят также все лица, совершившие передаточные надписи на такой бумаге, если не сделали в ней специальной оговорки «без оборота на меня». К таким бумагам можно отнести двойные складские свидетельства, коносаменты, переводные векселя и другие[3].

Глава 2 Понятие ценной бумаги, как объекта гражданских правоотношений

2.1 Понятие ценных бумаг

Товарный мир делятся на две группы: собственно товары (услуги) и деньги. Деньги, в свою очередь, могут быть просто деньгами и капиталом, то есть деньгами, которые приносят новые деньги. Всегда имеется потребность в передаче денег от одного лица к другому. Рынки выработали два основных способа передачи денег - через процесс кредитования и путем выпуска и обращения ценных бумаг.

Ценные бумаги – это не деньги и не материальный товар. Их ценность состоит в тех правах, которые они дают своему владельцу. Последний, обменивает свой товар или свои деньги на ценные бумаги только в том случае, если он уверен, что эта бумага ни чуть не хуже, а даже лучше, чем сами деньги или товар.

Ценная бумага – это особый товар, который обращается на особом, своем собственном рынке – рынке ценных бумаг, но не имеет ни вещественной, ни денежной потребительской стоимости, то есть не является ни физическим товаром, ни услугой. В расширенном понимании ценная бумага – это любой документ (бумага) который продается и покупается по соответствующей цене.

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

В Гражданском кодексе Российской Федерации содержится классическое определение ценной бумаги[4]. «Ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении».

Ценная бумага должна содержать предусмотренные законодательством обязательные реквизиты и соответствовать требованиям к её форме, в противном случае она является недействительной. Реквизиты ценной бумаги можно условно разделить на экономические и технические. Технические реквизиты - номера, адреса, печати, подписи, наименование обслуживающих организаций и т. п. Экономические реквизиты: форма существования (бумажная или безбумажная), срок существования, принадлежность, обязанное лицо, номинал, предоставляемые права.

Признаками ценной бумаги являются:

1. Документальность - ценная бумага есть документ, то есть официально составленная уполномоченным лицом в соответствии с реквизитами запись, имеющая правовое значение.

2. Воплощает частные права. Ценная бумага – это денежный документ, который может выражать два вида права: в форме титула собственника и как отношение займа лица, владеющего документом, к лицу его выпустившему.

3. Необходимость презентации - предъявление ценной бумаги обязательно для осуществления закрепленных в ней прав.

4. Оборотоспособность - ценная бумага может быть объектом гражданско-правовых сделок.

5. Публичная достоверность - по отношению к обладателю ценной бумаги обязанное по ней лицо может выдвигать лишь такие возражения, которые вытекают из содержания самого документа.

6. Ценная бумага - это документальное свидетельство инвестирования средств. Благодаря ей денежные сбережения становятся материальными объектами.[5]

2.2 Классификация ценных бумаг

Классификация ценных бумаг – это их деление на виды по определенным признакам, которые им присущи. В свою очередь виды могут в ряде случаев делиться на подвиды, а они ещё дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей классификации. Например, акция один из видов ценных бумаг. Но акция может быть обыкновенной и привилегированной. Обыкновенная акция может быть одноголосой и многоголосой, с номиналом или без номинала и т.п.

Ценные бумаги можно классифицировать по следующим признакам:

1. По сроку существования: срочные (краткосрочные, среднесрочные, долгосрочные и отзывные) и бессрочные.

2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная).

3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента).

5. По форме выпуска: эмиссионные или неэмиссионные.

6. По регистрируемости: регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые.

7. По национальной принадлежности: российские или иностранные.

8. По виду эмитента: государственные ценные бумаги (это обычно различные виды облигаций, выпускаемые государством), негосударственные или корпоративные (это ценные бумаги, которые выпускаются в обращение компаниями, банками, организациями и даже частными лицами).

9. По обращаемости: рыночные (свободнообращающиеся), нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему (не могут перепродаваться).

10. По цели использования: инвестиционные (цель - получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках).

11. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые).

12. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные).

13. По номиналу: постоянный или переменный.

14. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала (денежных средств)[6].

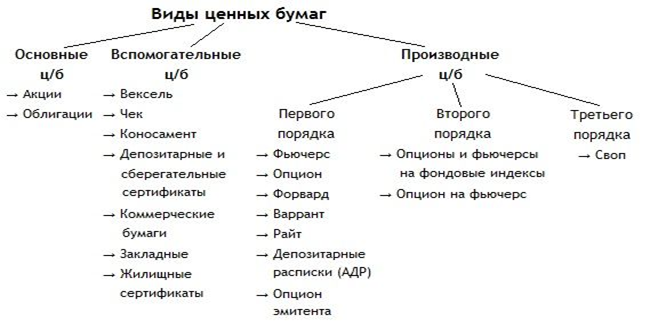

Глава 3 Виды ценных бумаг

3.1 Облигация

Важным объектом торговли на фондовых рынках мира являются облигации. Они выступают важнейшим инструментом, с помощью которого корпорации обычно мобилизируют основную часть финансовых ресурсов на фондовых рынках, и главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству. Облигация удостоверяет отношения займа между ее владельцем, являющимся кредитором, и эмитентом, являющимся должником. В роли эмитента может выступать либо государство, либо частные лица, как правило, акционерные общества. Выпуск государственных облигаций обычно происходит в условиях дефицита государственного бюджета и преследует цель сдерживания инфляции. Кроме того, с помощью выпуска так называемых целевых облигаций может устанавливаться специальная система распределения товаров. Выпуск облигаций коммерческими юридическими лицами позволяет им привлечь дополнительные средства и сформировать заемный капитал. Облигации могут быть именными и предъявительскими, с залоговым обеспечением и без такового, свободно обращающимися и с ограниченным крагом обращения, обычными и конвертируемыми, т.е. обмениваемыми при определенных условиях на акции

Традиционно различают три основных вида категории облигаций: облигации корпораций, государственные облигации, муниципальные облигации.

Облигации корпораций

К облигациям корпораций относятся обязательства корпораций перед кредиторами о выплате в установленные сроки долга, а также процентов по полученным займам. Как правило, целью выпуска облигаций является мобилизация долгосрочного капитала. Как и акции, облигации являются фондовыми бумагами, но в отличии от акций, который представляет собственный капитал корпораций, облигации являются выразителем заемного капитала, т.е. для корпорации они являются «долговыми бумагами». Таким образом, держатели облигаций (облигационеры) являются по существу кредиторами корпораций, тогда как акционеры ее собственниками. В этой связи существуют различия в правах держателей облигаций и правах держателей акций. В частности, облигационеры не имеют права голоса и не могут участвовать в управлении компанией-эмитентом. В то же время в качестве кредиторов они обладают правами, которых не имеют акционеры. Например, компания- эмитент обязана выплачивать проценты по облигациям, тогда как в отношении акций, даже привилегированных, таких обязательств не существует. Проценты по облигациям также выплачиваются до рассмотрения вопроса о дивидендах по акциям. Кроме того, при ликвидации компании облигационеры имеют преимущественные права по сравнению с акционерами. Именно в этой связи облигации иногда называют «ценными бумагами более высокого порядка».

Фирма-эмитент и инвестор оформляют облигационные отношения специальным договором. По условиям этого договора корпорация обязуется возместить инвестору предоставленную им сумму в установленный срок (срок погашения или дата погашения), а также в течении всего срока, на который выпущена облигация, выплачивать проценты по установленной ставке. Как и акционер, облигационер получает соответствующий документ, который подтверждает факт его владения облигациями. Это так называемый облигационный сертификат. В этом сертификате указываются название фирмы-эмитента, номинальная стоимость облигации, ставка процента, а также имя «платежного агента» как по процентам, так и по капитальной сумме облигации. Следует отметить, что в качестве такого агента может выступать сама корпорация-эмитент или какой-либо банк. В мировой практике широкое распространение получили несколько видов облигаций, а именно купонные, именные, балансовые. К купонным облигациям или облигациям на предъявителя прилагается специальные купоны, которые должны откалываться два раза в год и отсылаться или представляться лично платежному агенту для выплаты процентов. Фактически купон представляет собой своеобразный простой вексель на предъявителя. Эти облигации обратимы, а купон и сертификат при них выступает в качестве титула собственности. Поскольку эти облигации оформляются на предъявителя, корпорация не регистрирует их собственника. Следует отметить, что хотя облигации на предъявителя все еще обращаются на мировом фондовом рынке, их широкий выпуск в настоящее время прекращен.

К именным облигациям относятся облигации корпораций, которые регистрируются на имя их владельца в бухгалтерской документации корпорации.

При этом компании выдают их владельцам именные облигационные сертификаты. Эти облигации не имеют купонов. Платежи по процентам осуществляет платежный агент в соответствии с установленным графиком. При продаже или обмене именных облигаций старых сертификат аннулируется и выпускается новый-с указанием нового владельца облигации. «Ба ла нсовые» облигации приобретают в настоящее время все большее распространение, так как их выпуск не сопряжен с такими формальностями, как выпуск именных облигаций, при этом не выдается никаких сертификатов, а просто вводятся соответствующие данные об облигационере в компьютерную систему. Кроме того, при продаже таких облигаций или их обмене не требуется передаче какой-либо документации, так как сведения о новом владельце обычно вводятся в компьютер. В зависимости от обеспечения облигации подразделяются на два основных вида обеспеченные облигации, или облигации с залогом, и необеспеченные облигации, или облигации без залога.

К обеспеченным облигациям относятся облигации, имеющие реальное обеспечение (активами). Они подразделяются на три подвида: облигации с залогом имущества, которые обеспечиваются основным капиталом корпорации: облигации с залогом фондовых бумаг, которые обеспечиваются находящимися в собственности корпорации-эмитента ценными бумагами (акциями или облигациями) какой-либо другой компании ( но не компании- эмитента)-как правило, ее филиала или дочерней компании; облигации с залогом оборудования, которые выпускаются транспортными корпорациями, использующими в качестве залогового обеспечения транспортные средства. Смысл залогового обеспечения заключается прежде всего в том, что в случае банкротства компании или ее неплатежеспособности компании держатели таких облигаций не могут претендовать на часть имущества компании, ее недвижимость, оборудование или ценные бумаги. К разряду необеспеченных облигации относятся облигации, не обеспечивающиеся какими-либо материальными активами. Они подкрепляются заверениями корпорации-эмитента оплатить проценты и возместить всю сумму облигации по наступлении срока погашения. В случае неплатежеспособности компании держатели таких облигаций не могут претендовать на часть недвижимости. Эти облигации являются менее надежными по сравнению с обеспеченными, но и на них распространяется действие преимущественного права урегулирования обязательств при ликвидации компаний, т.е. такие обязательства по облигациям должны в обязательном порядке погашаться до осуществления платежей акционерам. В связи с тем, что они менее надежны, чем обеспеченные облигации, ставка процента по ним, как правило более высокая. По субъектам облигации подразделяются на именные и предъявительские. На именных облигациях указывается наименование держателя.

По условиям выплаты процентов различают облигации с фиксированным и плавающим процентом. Фиксированный процент обычно определяется как часть номинальной стоимости облигации. Плавающий процент устанавливается периодически в соответствии с изменениями ставок денежного рынка и рынка капиталов. Проценты рассчитываются по отношению к номиналу облигаций независимо от их курсовой стоимости. Процент может выплачиваться чеком, платежным поручением, почтовым или телеграфным переводом. Выплата очередных процентов держателю облигаций удостоверяется путем погашения или отрезания купона на облигации. Купоны обычно прикрепляются к бланку облигации, их число определяется периодичностью выплат и сроками займа. Проценты по облигациям могут выплачиваться раз в квартал, полугодие или итогам за год. Оплата может производиться в форме ценных бумаг, перечисления денежных сумм, в том числе в иностранной валюте, товарами или иными имущественными правами. Выплата процентов по облигации является юридическим обязательством предприятия. В случае отказа в выплате эмитент может быть объявлен неплатежеспособным и подлежать ликвидации. Источником выплаты процентов является чистая прибыль, а в случае ее недостаточности — специальные резервные фонды эмитента. По способам погашения облигации классифицируется на отзывные и безотзывные. Отзывные облигации дают эмитенту право их досрочного отзыва (погашения). При отзыве выдается премия, облигации выкупаются с некоторой надбавкой к номинальной стоимости. Безотзывные облигации погашаются по номиналу в заранее установленный срок погашения. По характеристикам резервных фондов различают облигации с отложенным фондом, выкупным фондом. Отложенный фонд создается для погашения части или всей суммы займа путем периодических фиксированных отчислений из чистой прибыли. По мере формирования отложенного фонда осуществляется досрочное гашение части выпуска по номинальной стоимости без выплаты премии. Гашение производиться путем прямого обращения к держателям облигаций. Выкупной фонд также формируется за счет отчислений от прибыли. Однако он для приобретения облигаций на рынке, если выкуп можно произвести по заранее установленной цене или ниже ее. Такая возможность появляется при росте ставки ссудного процента. Обычно путем выкупа на рынке погашается меньшая часть займа. Разновидностью выпусков с отложенным фондом являются сериальные облигации. По этим облигациям часть долга подлежит обязательному погашению ежегодно. По наличию конверсионной привилегии облигации подразделяются на конвертируемые, обменные, неконвертируемые. Конвертируемые облигации дают их держателю право на покупку обыкновенных акций этой же компании по определенной цене в определенный срок. Обменные облигации дают право приобретения по фиксированной цене обыкновенных акций других компаний (кроме акции -эмитента данных облигаций). При этом акции других компаний служат закладом для обеспечения прав держателя обменных облигаций.

Облигации по доходам на прибыль, или реорганизационные облигации предусматривают выплату процентов только в том случае, если у корпорации имеются существенные поступления. То есть, в случае выпуска таких облигаций полностью гарантируется погашение их основной суммы, а выплата процентов зависит уже от решения совета директоров. Обычно выпуск таких облигаций практикуется при осуществлении рекапитализации корпорации. Как правило, это случается, когда ей грозит банкротство. Часто они выпускаются и для замены ранее выпушенных облигаций с одобрения облигационеров компании, предпочитающих пойти на определенный риск с целью избежать опасности неполучения капитальной суммы по облигации. Облигации этого вида продаются на рынке ценных бумаг на беспроцентной основе.

Государственные облигации.

Самым крупным заемщиком является государство. В зависимости от эмитента государственные ценные бумаги подразделяются на правительственные (казначейские) и выпускаемые правительственными учреждениями. В зависимости от их свойств обращаемости на фондовых рынках они подразделяются на рыночные и нерыночные. Рыночные обязательства могут свободно продаваться и покупаться на открытом рынке. Нерыночные долговые инструменты такими свойствами не обладают. Обычно они эмитируются государством для привлечения средств мелких индивидуальных инвесторов (широких слоев населения) и специальных финансовых институтов. Средства населения мобилизуются государством через систему сбережений принимающих форму вкладов в сберегательные учреждения, а также форму ценных бумаг (сберегательных сертификатов, доходных и депозитных сберегательных бон и т.д.). Путем эмиссии нерыночных долговых обязательств аккумулируются в национальном масштабе мелкие сбережения, которые в совокупности образует наиболее стабильный и крупный кредитный ресурс государства. По срокам погашения государственные займы подразделяются на текущие, краткосрочные, среднесрочные, долго срочные, бессрочные. Для привлечения средств в пределах одного года в большинстве стран используются казначейские векселя.

Так в США и Великобритании казначейские векселя выпускаются сроком на 91 день, в Японии- на 60 дней, в Италии- на 3,6,12 месяцев.

В качестве среднесрочных обязательств в ряде стран получили распространение казначейские ноты. Сроки погашения широко варьируются в различных странах. Например, в США ноты выпускается на срок от 1 до 10 лет, в Италии-нА 2-3 года, в Германии-нА 3-4 года. Долгосрочными обязательствами обычно считаются казначейские боны и облигации. Вместе с тем сроки погашения облигационных займов колеблются в очень широких пределах: от 3-4 лет до 25 лет.(Приложение № 1)[7]

3.2 Акция

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Особенностями акций является тот факт, что акции относятся к бессрочным ценным бумагам, то есть не имеют конечного срока погашения. Также акция – это именная ценная бумага: имя ее держателя регистрируется в специальном реестре, который ведется эмитентом или специальным депозитарием.

Депозитарные расписки – рыночные ценные бумаги, удостоверяющие, что определенное количество акций помещено на хранение в депозитарий банка; передача права собственности на эти акции может происходить посредством передачи депозитарной расписки.

Акция не является долгом предприятия, не подлежит погашению; акция дает право на получение дивидендов.

Акция обладает свойством неделимости, то есть неделимы права, которые она предоставляет. Два лица, совместно владеющие одноголосной акцией, будут представлять только 1 голос на собрании акционеров.

Достоинство любой акции измеряется справедливой рыночной стоимостью.

Выпуски ценных бумаг оцениваются также по объему капитализации, количеству сделок с ценными бумагами, количеству сделок с ценными бумагами, количеству проданных бумаг и их обороту.

В уставном капитале общества акции оцениваются по номинальной стоимости. Номинал акции – официально объявленная цена единичного пая (вклада).

Классификация акций

Акции можно классифицировать на обыкновенные, обыкновенные с отсроченными платежами и привилегированные. Дадим им определения.

Обыкновенные акции дают право их владельцам на получение дивидендов, части имущества при ликвидации и право голоса на собрании.

Обыкновенные акции с отсроченными платежами дают своим владельцам полное право голоса и право на имущество при ликвидации акционерного общества. Но дивиденды по ним не выплачиваются до наступления определенной даты, либо пока прибыль общества не достигнет заданной величины.

Привилегированные акции имеют преимущества при получении дивидендов по фиксированной ставке и право на имущество после удовлетворения требований всех кредиторов, включая держателей облигаций. Такие акции не дают право голоса, а размер дивидендов фиксируется заранее как процент от прибыли компании, и выплачиваются дивиденды по таким акциям в первую очередь.

Привилегированные акции, в свою очередь, можно подразделить на:

Обмениваемые привилегированные акции могут быть обменены по решению эмитента на облигации в течение определенного периода времени и в определенном соотношении.

Кумулятивные привилегированные акции гарантируют дивиденды даже в случаях пропуска их выплат: доход, недополученный держателями в бесприбыльном году, компенсируется им в последующие годы.

Гарантированные акции – это привилегированные акции, выплаты по которым гарантируются не эмитентом, а иной компанией.

Голосующие привилегированные акции дают право голоса владельцу только при невыполнении эмитентом определенных условий.

Выкупные привилегированные акции – это акции, подлежащие выкупу, имеющие фиксированную дату выкупа.

Неотзывные акции существуют, пока функционирует выпустившее их акционерное общество.

Вообще абсолютное большинство привилегированных акций выпускается как кумулятивные. Особенностью привилегированных акций является то, что их владельцы участвуют с правом голоса только при решении вопросов о реорганизации и ликвидации общества.

Проводя дальнейшую классификацию таких ценных бумаг, как акции, автор счел необходимым рассмотреть еще некоторые виды акций.

Именные акции, то есть зарегистрированные используются большинством рынков ценных бумаг во многих странах. А в России, например, разрешено использование только именных акций, что предполагает развитую регистрационную сеть. Наряду с именными акциями существуют акции на предъявителя, которые свободно обращаются, не зарегистрированы у эмитента на конкретного держателя, дивиденд выплачивается тому держателю, который указан в купоне.

Во многих странах распространены безноминальные акции, то есть производится выпуск акций без указания номинала.

Также на российском рынке и на рынках многих зарубежных стран по успешности компаний выделяют несколько групп акций, таких, как:

Акции «первого эшелона» (голубые фишки) – акции ведущих компаний, наиболее ликвидные на рынке (ОАО «ЛУКОЙЛ», «Сургутнефть»). Акции «второго эшелона» - акции, приближающиеся к «голубым фишкам», но еще не достигшие соответствующей ликвидности (ОАО «Аэрофлот»).

«Растущие» акции – акции молодых компаний, имеющих хороший потенциал для будущего роста прибыли (ОАО «РБК»). «Копеечные акции» - акции находящихся в упадке компаний, не представляющие собой никакой ценности, кроме возможности для спекуляции[8].

3.3 Вексель

Вексель является удобным средством платежа и кредитования. Вексель -ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя либо иного указанного в векселе плательщика выплатить по наступлению предусмотренного векселем срока определенную сумму владельцу векселя. Или же вексель — это ценная бумага, составленная в строго определенной форме, удостоверяющая денежное долговое обязательство векселедателя (должника), уплатить по наступлению срока указанного векселем определенную сумму векселедержателю (владельцу векселя, кредитору). Вексель может быть простым и переводным. Простой вексель является именной ценной бумагой, поскольку в нем указывается наименование не только плательщика, но и получателя денежных средств. Причем в роли плательщика здесь выступает сам векселедатель, а получателем средств является лицо, в пользу которого выписан вексель.

Переводной вексель является ордерной ценной бумагой. При рассмотрении вопроса о переводном векселе особое внимание уделяется его участникам: векселедателю (трассант), векселе приобретателю (ремитент), плательщику (трассат). Суть переводного векселя заключается в том, что трасант поручает трасату уплатить по векселю ремитенту. Однако держатель (ремитент) векселя в любой момент может передать свои права, вытекающие из векселя, другому лицу путем совершения индоссамента (индоссамент -передаточная надпись на обороте ценной бумаги, векселя, чека, коносамента и т.п., удостоверяющая переход прав по этому документу к другому лицу). При этом лицо, передающее вексель посредством индоссамента, если только им прямо не оговорено иное, становится ответственным за исполнение вексельного обязательства. Переводной вексель должен быть подтвержден должником, что осуществляется путем написания на векселе своей подписи о согласии его оплатить в установленный срок или по первому требованию. Это письменное подтверждение об оплате векселя носит название акцепт, а должник поставивший подпись " акцептант".[9]

3.4 Чек

Чеком признается ценная бумага, содержащая ничем не обусловленное письменное распоряжение чекодателя банку уплатить держателю чека указанную в нем сумму.

В чековом правоотношении участвуют, по крайней мере, три лица: чекодатель — лицо, выписавшее чек, чекодержатель — лицо, уполномоченное на получение денежных средств по чеку, и плательщик — банк или иное кредитное учреждение, имеющее лицензию на банковские операции. Обязательной предпосылкой выдачи чека является наличие соглашения между чекодателем и плательщиком, в соответствии с которым последний обязуется оплачивать чеки чекодателя за счет средств, хранящихся на его счете или специально депонированной чекодателем суммы. Во исполнение данного соглашения банк выдает чекодателю специальную чековую книжку (лимитированную или нелимитированную) с определенным числом чеков. Чек является сугубо срочной ценной бумагой, так как срок его действия определен законодательством и составляет 10 дней с момента выписки. Чеки могут быть именными, ордерными и предъявительскими.

Депозитный и сберегательный сертификаты. Указанные ценные бумаги представляют собой письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока суммы вклада и процентов по ней в любом учреждении данного банка.

Вкладчикам-организациям выдаются депозитные сертификаты, депонирование в банках свободных денежных средств граждан оформляется с помощью сберегательных сертификатов.

Оба вида сертификатов могут быть именными или на предъявителя, срочными или до востребования. Срок обращения по срочным сертификатам ограничивается одним годом, если только иное специально не согласовано банком-эмитентом с Национальным банком РК. В случае досрочного предъявления срочного сертификата к оплате владельцу сертификата выплачивается сумма вклада и проценты по пониженной ставке, установленной банком при выдаче сертификата. Условия выпуска и обращения сертификатов определяются Правилами по выпуску и оформлению депозитных и сберегательных сертификатов, утвержденными Национальным банком РК[10].

Заключение

В ходе проведенного исследования были сделаны следующие выводы:

1. Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

2. Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда.

3. Облигацией признается ценная бумага, удостоверяющая право ее владельца (держателя) на получение от лица, выпустившего облигацию, в предусмотренный ею срок ее номинальной стоимости (либо иного имущественного эквивалента), а также фиксированного в ней процента от номинальной стоимости (либо иного имущественного права).

4. Вексель – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок.

5. Чек - документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести платеж чекодателю указанной в ней денежной суммы.

6. Права, удостоверенные ценной бумагой, могут принадлежать:

1) предъявителю ценной бумаги (ценная бумага на предъявителя);

2) названному в ценной бумаге лицу (именная ценная бумага);

3) названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага).

7. Восстановление прав по утраченным ценным бумагам на предъявителя и ордерным ценным бумагам производится судом в порядке, предусмотренном процессуальным законодательством.

Список используемой литературы

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ

- Указ Президента РФ от 01.07.1996 N 1008 (ред. от 16.10.2000) "Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации"

Учебная литература

- Балабанов В.С., Осокина М. Е. Рынок ценных бумаг. - М.: Инфра-М, 1994 г., 185 с.

- Белов В.А. Излишние вещи в векселе. М.: Законодательство. - 2012. - №4. - с. 20-25.

- Гатин А. М. «Гражданское право» Учебное пособие. М Дашков и К. 2009г.

- Гражданское право. Часть первая: Учебник / Под ред.А.Г. Калпина, А.И. Масляева. - 2-е изд., перераб. и доп. - М.: Юристъ, 2015. - 536 с.

- Калинин А Г. Масляев А. И. « Гражданское право» Учебник М 2016г. с. 55-56

- Килячков А.А., Чалдаева Л.А.. Рынок ценных бумаг и биржевое дело: Учебное пособие – 2-е издание, с изменениями. М.: Экономистъ, 2014.

- Никифорова В.Д., Иванова Л.Н. Рынок ценных бумаг и биржевое дело. Учебное пособие. СПб. Изд-во СПбГУЭФ, 2015

- Рузакова О. А. «Гражданское право» Учебное пособие М. МФПА 2008г.

Приложение № 1

-

Указ Президента РФ от 01.07.1996 N 1008 (ред. от 16.10.2000) "Об утверждении Концепции развития рынка ценных бумаг в Российской Федерации" ↑

-

Рузакова О. А. «Гражданское право» Учебное пособие М. МФПА 2008г. ↑

-

Белов В.А. Излишние вещи в векселе. М.: Законодательство. - 2012. - №4. - с. 20-25. ↑

-

Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ ↑

-

Гражданское право. Часть первая: Учебник / Под ред.А.Г. Калпина, А.И. Масляева. - 2-е изд., перераб. и доп. - М.: Юристъ, 2015. - 536 с. ↑

-

Гатин А. М. «Гражданское право» Учебное пособие. М Дашков и К. 2009г. ↑

-

Балабанов В.С., Осокина М. Е. Рынок ценных бумаг. - М.: Инфра-М, 2014 г., 185 с. ↑

-

Калинин А Г. Масляев А. И. « Гражданское право» Учебник М 2016г. с. 55-56 ↑

-

Килячков А.А., Чалдаева Л.А.. Рынок ценных бумаг и биржевое дело: Учебное пособие – 2-е издание, с изменениями. М.: Экономистъ, 2014. ↑

-

Никифорова В.Д., Иванова Л.Н. Рынок ценных бумаг и биржевое дело. Учебное пособие. СПб. Изд-во СПбГУЭФ, 2015 ↑

- Понятие и виды сделок.

- Теоретические основы формирования качества и конкурентоспособности продовольственных товаров

- Методика оценки эффективности системы мотивации

- Словосочетание как предмет современной англистики.

- Команда проекта: особенности ее формирования

- Эмоциональные переживаний учеников в обучении

- .МЕТОДЫ УПРАВЛЕНИЯ ИННОВАЦИОННЫМИ ПРОЕКТАМИ

- «Система вознаграждения персонала (На примере конкретной организации)»

- Государственное регулирование предпринимательской деятельностью.

- Понятие товароведения

- Описание предприятия ЗАО «Арбат Пресс», техническая и программная архитектура

- Условия признания юридического лица несостоятельным (банкротом)