Понятие и виды ценных бумаг

Содержание:

ВВЕДЕНИЕ

Объектами современного гражданского оборота выступают, не только материальные вещи, но и имущественные права, выраженные в документе. В большинстве стран для обозначения данных документов используется особый термин – «ценная бумага». Однако, четкого определения данного понятия, общего для всех правопорядков – нет. В большинстве стран мира ценной бумагой называют документ, определяющий взаимоотношения между лицом, его выпустившим, и его владельцем и фиксирующий для своего владельца определенный набор прав, реализация которых возможна лишь при предъявлении самого документа (ценной бумаги).

Определение сущности ценных бумаг непосредственно для РФ является одной из наиболее сложных проблем. Рассмотрение ее представляет большую практическую ценность, вследствие своего выхода за рамки собственно доктрины гражданского права. Корректное определение основополагающих понятий в сфере ценных бумаг имеет важнейшее значение для дальнейшей законотворческой деятельности.

Исходя из вышеперечисленного можно определить актуальность, практическую и научную значимость выбранной темы. В основе исследования лежит сравнительный анализ действующего законодательства Российской Федерации, в части ценных бумаг, а так же, изучения специальной литературы по выбранной теме курсовой работы.

Объектом исследования являются объекты гражданских прав, под которыми понимаются материальные и нематериальные блага, по поводу которых возникают и существуют гражданские правоотношения. Предметом проведенного исследования являются ценные бумаги, которые занимают особое место среди объектов гражданских прав.

Цель работы – исследовать понятие ценной бумаги, выделить ее отличительные признаки, рассмотреть ее характеристики, что позволит объяснить сущность, как ценной бумаги, так и её различных видов.

Для достижения цели данной курсовой работы, следует решить следующие задачи:

– исследовать понятие, особенности и характеристики ценных бумаг;

– рассмотреть классификацию ценных бумаг;

– изучить и провести сравнительную характеристику основных видов ценных бумаг.

Исследуемой теме, а именно ценным бумагам посвящено множество работ. В качестве основополагающих источников в курсовой работе будет использован Гражданский кодекс Российской Федерации, а также, ряд статей, учебных пособий и монографий, посвященных ценным бумагам таких авторов как Галанов В.А., Степанова О.Н,. Глазова Е. В., Терехова Л. Н., Иванов Д.Л., Кушнир И.В., Олейникова И.В., Приходько А.В., Радыгин А.Д., Хабарова Л.П., Миркин Я.М. и др.

Данная курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

1 Общая характеристика ценных бумаг

1.1 Понятие и особенности ценных бумаг

Помимо непосредственно денег в гражданском обороте участвуют прочие денежные документы, особое место среди которых заняли ценные бумаги. Согласно статье 142 Гражданского кодекса Российской Федерации (ГК РФ) «Ценными бумагами является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности» [1]. Исходя из определения ценной бумаги, следует отметить обязательное соблюдение условий составления данного документа, что является первой особенностью ценной бумаги. Любая ценная бумага должна быть составлена по строгому шаблону, определенному на международном либо государственном уровне, применительно к каждому конкретному виду ценных бумаг

Ценная бумага признается ничтожной в случае отсутствия обязательных реквизитов (п. 2 ст. 144 ГК РФ), либо в случае несоответствия ценной бумаги и установленной для неё формы [2]. Например, в случае составления векселя с нарушением формы (чаще всего неправильно указывается дата оплаты векселя, а так же включение вексельной метки не в предложение уплаты определенной суммы, а в иную часть документа), документ утрачивает свою вексельную силу [3].

Второй важной отличительной особенностью различных видов ценных бумаг является необходимость их предъявления (п. 1 ст. 142 ГК РФ). Беспрепятственная реализация выраженного в документе права управомоченного лица возможна только в случае предъявления подлинника ценной бумаги, никакие копии либо другие доказательства не будут иметь юридической силы. Что касаемо других документов, используемых в обороте и имеющих гражданско-правовое значение (долговая расписка, кассовый чек, доверенность и т.п.) предъявление не становятся обязательным условием реализации составляющих их прав [4].

Третьей отличительной особенностью ценных бумаг является абстрактность закрепленного в ней обязательства, а, следовательно, не допускается отказ от исполнения обязательств со ссылкой на отсутствие основания или его недействительность (п. 2 ст. 147 ГК). Недействительность ценной бумаги и, следовательно, выраженного в ней права может повлечь отсутствие должной формы ценной бумаги, либо отсутствие предусмотренных законом реквизитов [4].

Любая ценная бумага подтверждает указанные в ней исключительные права держателя, которому, согласно этому документу, не приписываются какие-либо обязанности (в отличие от договора), что можно выделить, как еще одну отличительную черту ценных бумаг [5].

Как известно, в прошлом ценные бумаги изготавливались на специальных бумажных бланках, имеющих, как правило, довольно высокую систему защиты. Однако, вследствие компьютеризации и значительного увеличения оборота ценных бумаг, большую часть стали оформлять либо в виде записей в книгах учета, а так же в электронных книгах учета. Следовательно, на рынке ценных бумаг обращаются не только ценные бумаги, но и их заменители. Данная форма закрепления прав по ценным бумагам называется «бездокументная форма», а сама ценная бумага именуется – «бездокументной» ценной бумагой [6]. В случае отсутствия ценных бумаг в физической осязаемой форме (электронный вид или запись в реестре) (п. 2 ст. 142 ГК РФ), а так же в случае нахождения бумажных бланков на ответственном хранении в специальных хранилищах, владельцу выдается специальный сертификат ценной бумаги, который удостоверяет право собственности на ценную бумагу [7]. Особенности оборота бездокументарных ценных бумаг установлены ст. 149 ГК РФ.

В юридической сущности ценной бумаги проглядывается двойственный характер, а именно: с одной стороны, ценная бумага является имущественным правом, так как в ней фиксируют имущественные права; а с другой стороны ценная бумага юридически приравнивается к юридической (абстрактной) вещи.

Из двойственного характера ценной бумаги следует еще несколько ее особенностей. Ценная бумага является одновременно договором и предметом договора. С одной стороны, как имущественное право, она имеет непосредственное отношение к заключаемым договора, например заключение договора займа посредствам выпуска и продажи облигаций. С другой стороны с ценную бумагу можно купить, отдать под залог, оформить дарение, получить по наследству, иными словами она является предметом договора [8].

Ценная бумага является вещью, как в материальном, так и в юридическом понимании. Юридической вещью в ценной бумаге является именно, имущественное право, устанавливаемое ей [7].

Так же в соответствии со ст. 130 ГК РФ ценная бумага является движимым имуществом. Однако она имеет так же признаки недвижимого имущества, такие как, например, неразрывная связь со своим владельцем.

Еще одной отличительной особенностью можно назвать автономность права выраженного в ценной бумаге. Под автономностью следует понимать независимость права требования лица, законным порядком приобретшее ценную бумагу, и предыдущего владельца ценной бумаги. Иными словами выраженное в ценной бумаге право, полностью переходит к новому владельцу. В силу этого обстоятельства, выраженного в ценной бумаге, право требования переходит к новому обладателю, обозначенному в бумаге, и обязанное по данной ценной бумаге лицо не вправе противопоставить такому приобретателю какие-либо возражения, основанные на его правоотношениях с предшественниками [10].

Так же к отличительной особенности можно отнести совокупность передаваемых прав по ценной бумаге. А именно, в случае передачи ценной бумаги, удостоверяемые ей права, переходят полностью. Например, невозможно по векселю на 100 тыс. рублей передать права на получение только 40 тыс. рублей [10].

Необходимо отметить, что статус ценных бумаг устанавливается законодательством (ст. 143 ГК РФ и ст. 912 ГК РФ) [9].

1.2 Характеристика ценных бумаг

Как следует из понятия ценной бумаги, это документ, форма которого имеет ряд реквизитов и разнообразных характеристик, некоторые из которых определяются законодательством и обязательны для определенного вида ценных бумаг. Классификация ценных бумаг, необходимая для установления более ясных определений конкретных видов ценных бумагах, строится в зависимости от их характеристических признаков.

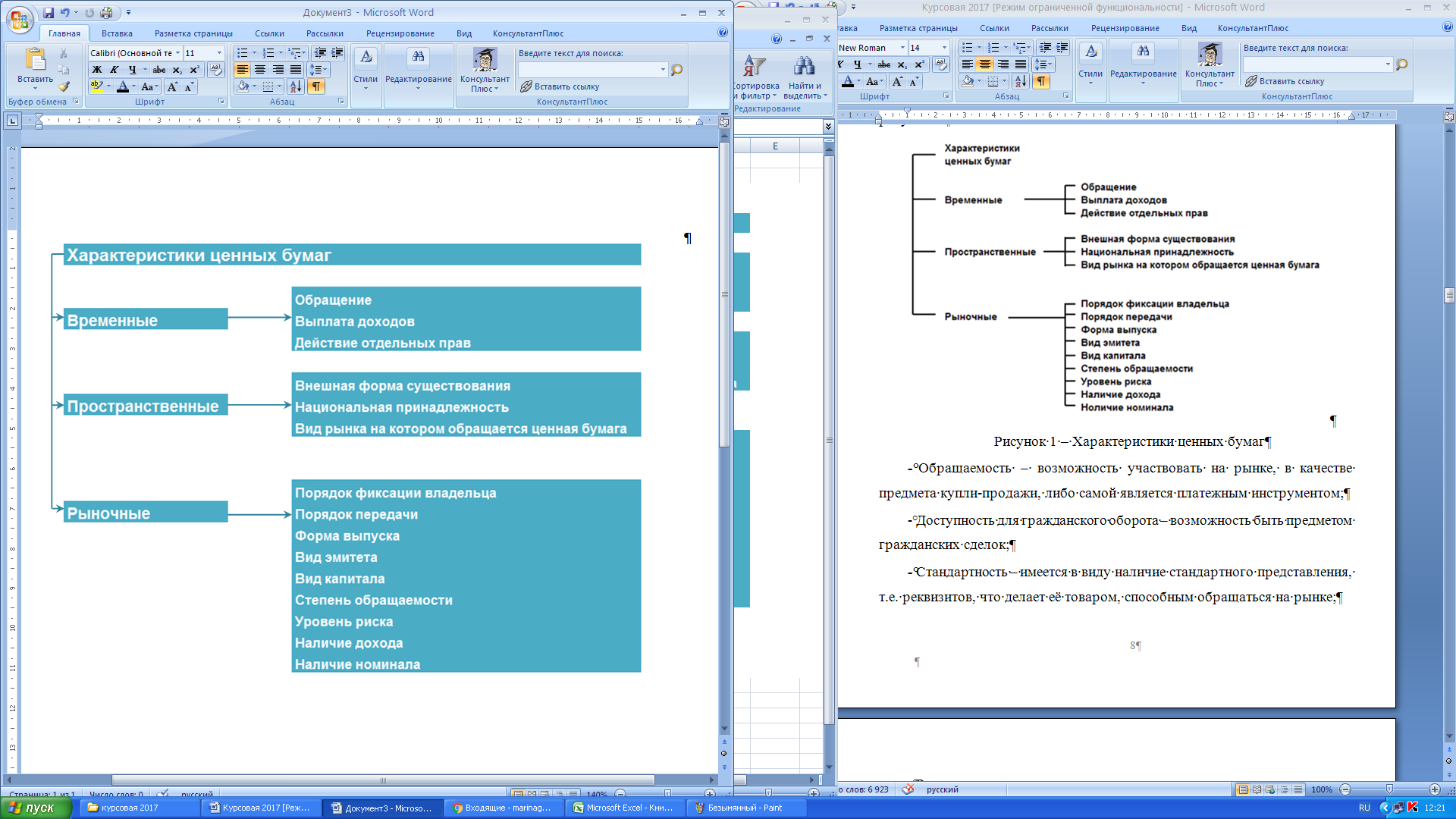

Характеристики ценных бумаг, можно разделить на временные, пространственные и рыночные. Временными характеристиками ценной бумаги называют характеристики изменяемые во времени. Пространственные характеристики – формы существования ценной бумаги как рыночного товара, обособленного от любого участника рынка. Рыночными характеристиками ценной бумаги называют характеристики, связанные с эмитентом или владельцем ценной бумаги. На рисунке 1 представлена подробная схема характеристики ценных бумаг [12].

Рисунок 1 – Характеристики ценных бумаг

Рассмотрим основные характеристиками ценных бумаг:

– обращаемость – возможность участвовать на рынке, в качестве предмета купли-продажи, либо самой является платежным инструментом;

– доступность для гражданского оборота – возможность быть предметом гражданских сделок;

– стандартность – имеется в виду наличие стандартного представления, т.е. реквизитов, что делает её товаром, способным обращаться на рынке;

– регулируемость и признание государством – позволяет снизить риски по ценной бумаге;

– раскрытие информации – равный доступ к информации о ценных бумагах различных эмитентов должен быть обязательно;

– ликвидность – способность ценной бумаги быть обращенной в деньги, посредством продажи;

– риск – характеризует неопределенность осуществления прав по ценной бумаги ее владельцем и возможность инвестиционных потерь (риск возрастает с доходностью);

– доходность – определяет степень реализации права на получение дохода по ценной бумаги. Доходность можно вычислить по отношению дохода к затратам на покупку ценной бумаги. [11]

1.3 Классификация ценных бумаг

Рассмотрим основные общепринятые классификации ценных бумаг.

По сроку существования ценные бумаги делятся на бессрочные, срочные и отзывные. Срочные бумаги по сроку обращения делятся на краткосрочные (до года), среднесрочные (от 1 до 10 лет), долгосрочные (свыше 10 лет). Бессрочные ценные бумаги, делятся на те, чей срок существования ограничен сроком существования их эмитентов и на те, чей срок обращения регламентирован лишь порядком их гашения. Отзывными ценными бумагами называются бумаги, чье существование, имеет право прекратить инвестор (эмитент) [12].

По форме существования ценные бумаги делят на документарные (выпускаемые в «классическом» виде на бумаге) и бездокументарные (существующие в виде записей на материальных носителях). Бумажная форма существования ценных бумаг является более затратной, а так же является лимитирующим фактором переоформления прав собственности на приобретенную ценную бумагу [6].

По порядку фиксации владельца, ценные бумаги бывают: именные (владелец фиксируется непосредственно в ценной бумаге), предъявительские (ценная бумага принадлежит предъявителю), ордерные (обязательство исполняется по указанию лица, указанного в ценной бумаге, которое может передать право указа другому лицу) [13].

По форме порядка передачи ценные бумаги можно разделить на передаваемые по соглашению сторон или ордерные (передаваемые путём указа владельца – индоссамента).

По форме выпуска ценные бумаги делятся на эмиссионные (крупные партии идентичных бумаг, подлежащие обязательной регистрации или регистрации ЦБ РФ) или неэмиссионные (небольшие партии, не подлежащие обязательной государственной регистрации) [15].

По виду эмитента, т.е. организации или физического лица, выпускающего ценные бумаги, их подразделяют на государственные (эмитентом является государство в лице уполномоченного органа) и негосударственные (частные или корпоративные, эмитентом являются коммерческие организации).

Так же ценные бумаги могут иметь национальную принадлежность, а именно, российские или иностранные. Как известно, состав ценных бумаг интернационален, однако в странах с наиболее развитым рынком ценных бумаг, их количество несколько больше[15].

По форме обращения, ценные бумаги подразделяют на рыночные (ценные бумаги, обращение которых на рынке происходит свободно) и нерыночные (ценные бумаги, оборот на рынке которых сильно ограничен, либо вовсе запрещен) [16].

По целям использования разделяют инвестиционные (приносящие владельцу доход) и неинвестиционные ценные бумаги (предназначенные для обслуживания на товарных или других рынках).

По уровню риска ценные бумаги делят на безрисковые (имеют минимальный уровень риска) или рисковые (низкорисковые, среднерисковые или высокорисковые). Обычно, безрисковыми считаются краткосрочные ценные бумаги на срок от 1 до 3 месяцев на государственные долговые обязательства. Прочие бумаги, как правило, считаются рисковыми [15].

С точки зрения наличия дохода можно выделить следующие ценные бумаги: бездоходные (эмитент не выплачивает дохода) и доходные (эмитент выплачивает доход их владельцу). Доходные ценные бумаги по форме выплаты подразделяют на процентные, дивидендные, дисконтные [17].

По наличию номинальной стоимости ценные бумаги можно разделить на номинальные или неноминальные. Неноминальные ценные бумаги можно разделить на относительно неноминальные (имеют номинальную стоимость в долях) и абсолютно неноминальные (номинал не может быть определен). Номинальной стоимостью ценной бумаги называют абсолютную денежную единицу, фиксируемую при выпуске самой ценной бумаге [18].

В современной мировой практике существует два класса ценных бумаг:

– основные ценные бумаги;

– деривативы (производные ценные бумаги).

Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на некоторый актив, обычно на товар, деньги, капитал, имущество и др. К таким бумагам относятся: акция, облигация, вексель, банковские сертификаты, коносамент, чек, варрант, депозитный сертификат, сберегательный сертификат, закладная и прочие. Основные ценные бумаги принято подразделять на: первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги (акция, облигация, вексель итд); вторичными ценными бумагами являются бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги (депозитарные расписки) [19].

Дериватив – это бездокументарная форма выражения имущественного обязательства (либо права), возникшего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. Производными ценными бумагами являются фьючерсные контракты (товарные, валютные, процентные), свободно обращающиеся опционы и свопы.

В данной главе было определено понятия ценной бумаги, и подробно рассмотрены ее особенности, характеристики и существующих классификаций, что являлось одной из задач курсовой работы. В следующей главе, посвященной непосредственно видам ценных бумаг, будут рассматриваться ценные бумаги, статус которых подтверждает ГК РФ.

В таблице 1 приведены характеристики основных ценных бумаг, которые будут подробно рассмотрены в следующей главе.

Таблица 1 – Характеристика основных ценных бумаг

|

Вид ценной бумаги |

Срок существования |

Форма существования |

Форма владения |

Форма вложения |

Форма выпуска |

Наличие дохода |

Наличие номинала |

Вид эмитента |

|

Акция |

Бессрочная |

Бездокументарная |

Именная |

Долевая |

Эмиссионная |

Доходная |

Номинированная |

Корпорация |

|

Облигация |

Срочная |

Любая |

Любая |

Долговая |

Эмиссионная |

Доходная |

Номинированная |

Любой |

|

Вексель |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Доходная/ бездоходная |

Номинированная |

Любой |

|

Чек |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Бездоходная |

Номинированная |

Любой |

|

Банковский сертификат |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Доходная |

Номинированная |

Корпорация (банк) |

|

Коносамент |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Бездоходная |

Номинированная |

Корпорация |

|

Закладная |

Срочная |

Документарная |

Именная |

Долговая |

Неэмиссионная |

Доходная |

Номинированная |

Любой |

|

Инвестиционный пай |

Срочная |

Бездокументарная |

Именная |

Доверительная |

Неэмиссионная |

Доходная |

Неноминированная |

Корпорация |

|

Ипотечный сертификат участия |

Срочная |

Бездокументарная |

Именная |

Доверительная |

Неэмиссионная |

Доходная |

Неноминированная |

Корпорация |

|

Облигация с ипотечным покрытием |

Срочная |

Любая |

Любая |

Долговая |

Эмиссионная |

Доходная |

Номинированная |

Любой |

2 Виды ценных бумаг

2.1 Акции

Согласно Федеральному закону «О рынке ценных бумаг» акцией является эмиссионная ценная бумага, закрепляющая следующие права своего владельца: 1. Право на получение части прибыли в виде дивидендов; 2. Право на участие в управлении акционерным обществом; 3. Право на часть имущества сохранившегося после ликвидации акционерного общества. Однако, указанные в определении права, могут частично отсутствовать. Поэтому понятие акции логичнее вывести из ст. 96 ГК РФ: акцией можно назвать ценную бумагу, составляющую часть уставного капитала коммерческой организации, названного акционерным обществом. Иными словами, акцией можно назвать ценную бумагу, на определенное количество которой разделяют уставной капитал и из номинальной стоимости которой этот же капитал складывается [20].

Рассмотрим фундаментальные свойства акций:

1 Акции – это титулы собственности на имущество акционерного общества. Иными словами выпуск акций является не займом.

2 У акций нет конечного срока погашения. В большинстве случаев, акция – негасимая ценная бумага.

3 Ограниченная ответственность. Инвестор не может потерять больше, недели он вложил в акцию, а так же не отвечает по обязательствам акционерного общества в целом.

4 Неделимость акций – права предоставляемые акцией неделимы. В случае принадлежности акции нескольким владельцам, то они признаются единым держателем. Например, два лица, владеющие одноголосой акцией, имеют один голос [21].

5 Эмиссионность акций – каждый выпуск акции должен быть зарегистрирован органом государственной регистрации.

6 Именная принадлежность. По российскому законодательству акции могут пускаться только в именном виде, предъявительские акции отсутствуют [22] .

7 Обязательные реквизиты акций: наименование («акция»); наименование акционерного общества и его юридический адрес; порядковый номер; вид акции; номинальная стоимость; размер уставного капитала акционерного общества; количество выпускаемых акций; имя владельца; сведения о дивидендах; сведения о порядке регистрации; подписи и печать эмитента [22].

На рисунке 2 представлены основные виды акций.

Рисунок 2 – Виды акций

Обыкновенной акцией является акция, предоставляющая право голоса своему владельцу на общем собрании акционерного общества.

Привилегированная акция не предоставляет своему владельцу право голоса на общем собрании, однако предоставляет право на получение фиксированного дивиденда (и ликвидационной стоимости, выплачиваемой при ликвидации акционерного общества).

Простые привилегированные акции – акции не относящиеся к привилегированным и кумулятивным.

Кумулятивные привилегированные акции это акции, по которым дивиденд может накапливаться за промежутки времени и выплачиваться в определяемые уставом сроки. Дивиденд выплачивается раз в 2-3 года.

Конвертируемые привилегированные акции могут обмениваться на установленных акционерным обществом условиях в простые или другие привилегированные акции [23].

Следует упомянуть и депозитарные расписки. Депозитарные расписки являются свидетельством о собственности на акцию, приобретаемым иностранным инвестором, денежные средства которого не пересекают границы [24].

Обычно размещение акций и есть их продажа на рынке акционерным обществом либо его посредником. Однако, в ряде случаев, утвержденным законодательством РФ, само акционерное общество может выступать на рынке в качестве покупателя [25].

На фондовом рынке акции имеют две оценки: номинальная стоимость акции и рыночная цена акции.

Номинальной стоимостью акции называют оценку акции, как предмет эмиссионного соглашения между эмитентом и инвестором.

Рыночной ценой акции является оценка акции, как предмета инвестиционного соглашения между инвесторами, т.е. цены, по которой она обращается на рынке [25].

2.2 Облигации

Облигацией называют эмиссионную ценную бумагу, закрепляющую право ее владельца на получение от эмитента облигации в предусмотренный ей срок её номинальной стоимости и зафиксированного процента от этой стоимости или иного имущественного эквивалента [26].

Облигация является долговой, доходной бумагой и выпускается на длительный период времени, имеет способность к обращению.

Особенности присущие облигации:

1 Факт предоставления владельцем облигации денежных средств эмитенту.

2 Обязательство эмитента вернуть владельцу облигации сумму основного долга (или ее эквивалент) по истечении оговоренного срока.

3 Обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента [26].

Рассмотрим основные отличия облигации от акции. Первым отличием является то, что облигация является частицей заемного капитала коммерческой организации, а акция является частью уставного капитала акционерного общества[27]. Вторым отличием является то, что облигации могут выпускать любые коммерческие общества, а так же государство. Третьим отличием является обязательность выплаты номинала облигации при ее погашении. В условиях эмиссии акций, никакого возврата номинала не предусматривается, только выплата ликвидационной стоимости. Четвертым свойством является старшинство облигаций над акциями в плане выплаты процентов [28].

Основные ограничения на выпуск облигаций заключаются в следующем: номинальная стоимость выпущенных облигаций не может превышать размера уставного капитала акционерного общества или величину обеспечения, предоставленного обществу третьими лицами; размещение облигаций разрешается только после полной оплаты уставного капитала акционерного общества; акционерное общество выпускает облигации.

Из всех ценных бумаг, облигации являются самыми разнообразными ценными бумагами. Рассмотрим классификацию облигаций, представленную в таблице 2 [29].

Таблица 2 – Классификация облигаций

|

п/п |

Признак классификации |

Классификация |

|

(1) |

(2) |

(3) |

|

1 |

По виду эмитента: |

– государственные (Центробанк), – муниципальные (местные органы власти), – корпоративные (предприятия), – иностранные (иностранные заемщики). |

|

2 |

По срокам, на которые выпускают облигационные займы: |

– краткосрочные (до 1 года), – среднесрочные 1-5 лет, – долгосрочные 5-30 лет. |

|

3 |

По способу регистрации: |

– именные (с указанием имени владельца), – на предъявителя. |

|

4 |

По цели выпуска: |

– рефинансирование задолженности эмитента, – финансирование непроизводственной деятельности. |

|

5 |

По конвертируемости: |

– обычные – конвертируемые (дают право обмена на акции или облигации других видов, при этом оговариваются условия и сроки обмена). |

|

6 |

В зависимости от момента погашения: |

– отзывные (могут быть досрочно отозваны эмитентом), – неотзывные. |

|

7 |

По направлению использования заемных средств: |

– общие – целевые. |

|

(1) |

(2) |

(3) |

|

8 |

По способу выплаты дохода: |

а) процентные (Купонные) – производится регулярная выплата процента, в том числе – с фиксированной ставкой, – с плавающим процентом, – индексируемая, – с равномерно возрастающей процентной ставкой. б) бескупонные – дисконтные – реализуются ниже номинала, а погашаются по цене номинала (госуд. ценные бумаги), – выигрышные займы. |

|

8 |

По способу обеспечения займа: |

– с имущественным залогом (ипотечные), – с залогом в виде будущих залоговых поступлений (облигации государственных займов), – с определенными гарантийными обязательствами, – с залогом в форме поступлений с будущей хозяйственной деятельности, - материальными активами (закладная). |

|

9 |

По направлению использования заемных средств: |

– общие, – целевые. |

Основные реквизиты, которые необходимо указать при выпуске облигации: цель выпуска, количество облигаций, общая сумма эмиссии, вид облигаций, номинальная стоимость облигации, порядок и сроки размещения, порядок оплаты и прочие [27].

2.3 Вексель

В соответствии со ст. 815 ГК РФ векселем называют ценную бумагу, удостоверяющую ничем не обусловленное обязательство векседателя, либо иного указанного в векселе плательщика выплатить по наступлению предусмотренного срока полученную взаймы денежную сумму [30].

Вексель – это особая ценная бумага, являющейся одной из самых старых ценных бумаг. Её выпуск и обращение определяется Федеральным законом от 11 марта 1997 года №48-ФЗ «О переводном и простом векселе», базирующемся на Единообразном законе о переводном и простом векселе, утвержденном Международной женевской конвенцией [31].

Рассмотрим основные особенности присущие векселю:

– вексель подтверждает факт предоставления займа или покупки товара в кредит под определенный процент;

– является краткосрочной ценной бумагой, срок обращения обычно меньше года;

– документ, форма которого, строго соответствует закону, так как отсутствие специальной формы, превращает его в долговую расписку;

– безусловное долговое обязательство без каких-либо условий, при отказе от его оплаты вексельную сумму следует взыскивать через суд;

– вексель может самостоятельно обращаться и использоваться в качестве платежно-расчетного средства;

– вексель, если он не погашен путем зачета противоположного обязательства, может превратиться только в деньги [31,32].

Вексель существует в двух видах: просто и переводной.

Простым векселем называют ничем не обусловленное обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе.

Переводным векселем называют безусловный приказ лица, выдающего вексель, своему должнику уплатить указанную сумму третьему лицу [32].

С точки зрения экономического содержания сделки, лежащей в основе векселя, их подразделяют на товарные и финансовые.

Товарный вексель – некоторая форма коммерческого кредита, т.е. продавец поставляет покупателю и получает от него обязательство уплатить через некоторое время стоимость товара и процент за отсрочку платежа.

Финансовый вексель – вексель, основанием для которого является долговое отношение, возникающее из денежной ссуды [29].

Отличием между финансовыми и товарными векселями заключается в том, что товарный вексель заключает в себе передачу товара, а финансовый вексель, подразумевает получение денег.

Обязательные реквизиты простого и переводного векселя:

– наименование (простой или переводной вексель)

– требование уплатить сумму (для простого - ничем необусловленное обязательство, для переводного - безусловное требование)

– срок платежа;

– место платежа;

– наименование и адрес получателя платежа;

– место и дата предоставления векселя;

– подпись векседателя;

– наименование и местонахождение плательщика (для переводного векселя) [33].

Рассмотрим передачу простого векселя, схематично представленную на рисунке 3. Простой вексель обычно возникает в результате товарной сделки, когда покупатель вместо денег выдает вексель. Вексель, как классическая ценная бумага, может передаваться рыночным путем от одного лица к другому. Погасить вексель можно, уплатив указанную в нем сумму [32].

Рисунок 3 – Обращение простого векселя

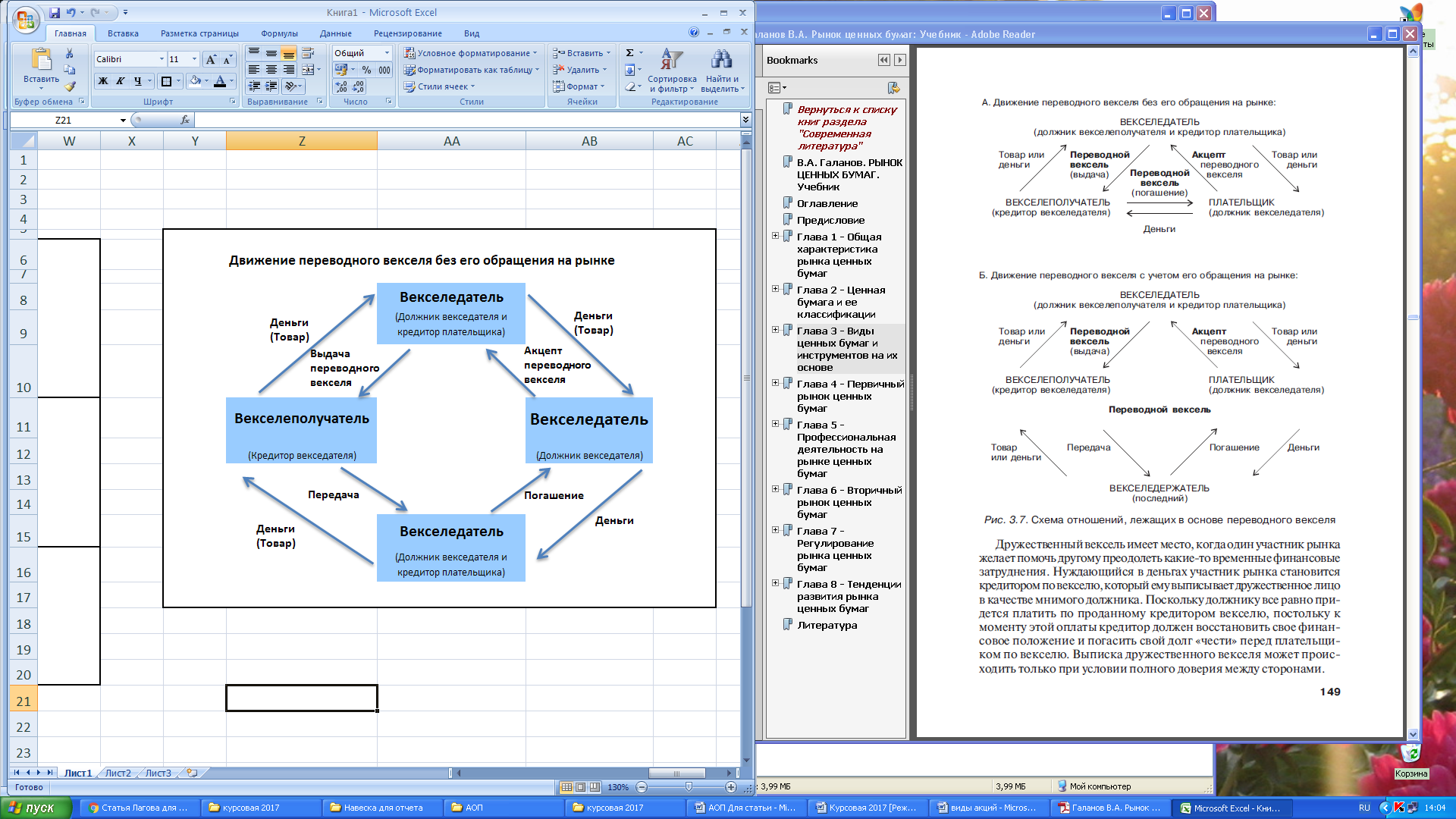

Обращение переводного векселя несколько сложнее. Он не связан с возможностью передачи другому участнику, а лишь с переводом долга. Благодаря переводному векселю векседатель обязывает своего должника не возвращать ему долг, а напрямую заплатить своему собственному кредитору [33].

Рисунок 4 – Обращение переводного векселя без учета его обращения на рынке

В результате происходит ускорение рыночного оборота денежных средств, и их экономия. Упрощенная схема оборота переходного векселя, не учитывающая его оборот на рынке представлена на рисунке 4 [33].

Обращение переводного векселя можно отобразить в единой урощенной схеме, если не учитывать то что вексель в качестве платежного средства до наступления срока оплаты по нему [31].

Рисунок 5 – Обращение переводного векселяс учетом его обращения на рынке

Рассмотрим отличие векселя от акции и облигации. Вексель, как и облигация, является ценной долговой бумагой, в отличие от акции, которая является долевой ценной бумагой. Вексель имеет международный характер. Вексель является неэмиссионной бумагой, а акция и облигация – эмиссионные. Так же вексель выпускается исключительно в документарной форме [32]. Передачу векселя необходимо осуществлять по индоссаменту (передаточная надпись на векселе), а акция и облигация передаются только путем договора (цессии) [33]. В отличие от акции и облигации, эмитентом векселя могут быть юридические и физические лица. Вексель может использоваться как платежно-расчетное средство, что невозможно для акций и облигаций.

2.4 Чек

В соответствии со ст. 877 ГК РФ чек является ценной бумагой, содержащей ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы [35]. Чек относится к ценной бумаге следующих видов: срочной, документарной, неэмиссионной, предъявительской (именной или ордерной), долговой, бездоходной ценной бумагой (невозможно указать начисление процентов) [36].

Рисунок 6 – Обращение чека на рынке

Обязательные реквизиты, указываемые в чеке: наименование (чек), поручение плательщику (либо банку) выплатить определенную сумму денег, наименование плательщика и реквизиты счета, с которого должен быть произведен платеж, валюта платежа, дата и место составления чека, подпись чекодателя [36].

Чек является особой юридической формой переводного векселя, плательщик по которому всегда является банк. Обращение чека на рынке, представлено на рисунке 6. Как следует из рисунка обращение чека на рынке ценных бумаг аналогично обращению векселя. Чек является средством платежа, а именно одной из форм кредитных денег. Он может заменять реальные деньги [35].

В развитых странах мира, чеки имели большую популярность, однако в настоящий момент их вытеснили прочие электронные средства платежа, такие как банковские карточки. В России чеки не получили большой популярности, а в настоящее время идет «уход» от наличного расчета и переход к использованию современных расчетов на основе банковских карт [34].

Наиболее распространенными являются следующие виды чеков:

– расчетный чек, который не допускает его оплаты наличными деньгами. Служит только для безналичных перечислений средств с одного счета на другой;

– денежный чек предназначен для получения наличных средств в банке [34].

2.5 Банковский сертификат

Согласно ст. 844 ГК РФ сберегательным сертификатом называется ценная бумага, которая удостоверяет сумму вклада, внесенного в банк, и права владельца на получение, по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке или филиале банка, выдавшего данный сертификат [37]. Банковский сертификат это особая форма существования договора банковского вклада [38].

Банковский сертификат бывает сберегательным и депозитным. По сберегательному сертификату вкладчиков может являться только физическое лицо, а по депозитному – юридическое [37].

Как видно из таблицы 1 банковский сертификат является срочной, документарной, предъявительской или именной, неэмиссионной, доходной ценной бумагой.

Банковский сертификат должен иметь следующие обязательные реквизиты:

– наименование (депозитный или сберегательный сертификат);

– причина выдачи сертификата (Депозит или сберегательный вклад);

– дата внесения депозита (сберегательного вклада);

– размер депозита (сберегательного вклада) цифрами и прописью;

– безусловное обязательство банка вернуть сумму вклада (депозита);

– дата востребования вкладчика по суммы по сертификату;

– ставка процента за пользование депозитом или вкладом;

– сумма причитающихся процентов;

– наименование и адрес банка-эмитента и для именного сертификата – вкладчика;

– подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленных печатью банка [39].

С наступлением срока платежа по банковскому сертификату выплачивают денежную сумму, равную первоначальному вкладу и процентам за срок обращения сертификата. При получении средств досрочно, банк оплачивает лишь денежную сумму, равную первоначальному вкладу и частично проценты, полученные до востребования[38].

Отличительной особенностью банковских сертификатов является то, что он может выпускаться исключительно банком. В отличие от векселя и чека, банковский сертификат не может служить платежным средством. В отличие от акций и облигаций, банковские сертификаты относят к привлеченным средствам [38].

2.6 Инвестиционный пай

Инвестиционный пай – именная ценная бумага, удостоверяющая долю ее владельца в праве собственности на имущество, составляющее паевые инвестиционный фонд, а так же право требовать от управляющей компании надлежащее доверительное управление паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (ПИФ) [40].

Характеристики инвестиционного пая, как ценной бумаги:

– именная;

– доверительная;

– бездокументарная;

– неэмиссионная;

– безноминальная;

– доходная [41].

У ПИФ в отличие от акции, представляющей собой долю в уставном капитале, отсутствует опосредовательное участие инвестора в управлении своим капиталом. Остается только управление непосредственно паем. Исключение составляет закрытый ПИФ, который несколько подобен акциям, и использует доверительное управление[40].

Существуют несколько видов ПИФ:

– открытый ПИФ – предоставляет своему владельцу право требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерно доле на право собственности на имущество, составляющее ПИФ в любой день;

– интервальный ПИФ – аналогичное право требовать погашения пая не реже раза в год, в течение срока, определенного правилами доверительного управления этим ПИФ;

– закрытый ПИФ – аналогичное право требовать погашения пая, только лишь в случаях установленных законом. Данное право заменяется на право получения дохода от доверительного управления [41].

Выпуск инвестиционного пая является присоединением к договору доверительного управления имуществом ПИФ, сопровождаемое, внесением на счет управляющей компании стоимости пая, а так же регистрацией данного лица в качестве владельца инвестиционного пая соответствующей ПИФ. В период до 3х месяцев, во время формирования ПИФ, пай продается всем желающим по единой цене, однако вернуть его в этот период невозможно. Выпуск вторичных бумаг на паи – запрещен [40].

Инвестиционные паи свободно обращаются, но имеет некоторые отличия. На вторичном рынке обращаются в основном паи закрытых ПИФ, так как владельцы имеют право продавать свой пай только другим участникам рынка. Что касается открытых и интервальных ПИФ, они обращаются исходно в пределах отношений между владельцем пая и непосредственно ПИФ. Владелец такого пая может продать его непосредственно в ПИФ. Чаще всего обращение паев происходит между владельцем и управляющей компанией, однако они так же свободно могут обращаться на фондовом рынке между инвесторами [41].

2.7 Закладная и прочие ипотечные ценные бумаги

2.7.1 Закладная

Закладной называют именную ценную бумагу, удостоверяющую права ее владельца в соответствии с договором об ипотеке на получение денежного обязательства или указанного в нем имущества. Для выпуска накладной, необходимо заключить договор ипотеки [42].

Закладная ценная бумага имеет следующие характеристики согласно таблице 2: долговая, документарная, срочная, выпускается на срок, на который заключается договор об ипотеке, именная, неэмиссионная, доходная [43].

Обязательные реквизиты закладной:

– наименование (Закладная);

– имя залогодателя и его адрес;

– имя первоначального залогодателя и его адрес;

– название денежного обязательства, обеспечиваемого ипотекой;

– имя должника (если он не залогодатель) и его адрес;

– размер суммы обязательства (включая проценты) или порядок ее определения;

– сроки уплаты сумм обязательства;

– описание имущества, передаваемого в залог, его местонахождение и денежная оценка;

– наименование права, в силу которого имущество, передаваемое в залог, принадлежит законодателю, и органа регистрации этого права с указанием реквизитов регистрации и сроков действия;

– наличие прав третьих лиц на закладываемое имущество;

– подписи залогодателя и должника;

– время и место нотариального удостоверения договора об ипотеке и сведения о его государственной регистрации [44].

Закладная, может иметь неограниченное число приложений, т.е. других документов, где указывается условия ипотеки или права по закладной. Приложения являются неотъемлемой частью данной ценной бумаги.

2.7.2 Облигация с ипотечным покрытием

В соответствии со ст. 2Федерального закона от 11 ноября 2003 г. №152-ФЗ «Об ипотечных ценных бумагах» облигацией с ипотечным покрытием называется – облигация, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия. По российскому законодательству является разновидностью облигации с залоговым обеспечением [45].

Как следует из таблицы 1, основные характеристики данной ценной бумаги: долговая, эмиссионная, доходная, номинирования, срочная (от 1 года до 40 лет), может быть предъявительской или именной.

Эмиссия облигаций с ипотечным покрытием может осуществляться, только кредитными организациями и ипотечными агентами, а не любыми участникам рынка [46].

Обращение на вторичном рынке облигаций с ипотечным покрытием, происходит свободно вплоть до момента ее погашения [46].

2.7.3 Ипотечный сертификат участия

В соответствии со ст. 2Федерального закона от 11 ноября 2003 г. №152-ФЗ «Об ипотечных ценных бумагах» ипотечным сертификатом участия является ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдающего ее лица надлежавшего доверительного управления, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, и иные законные права [47].

Данная ценная бумага схожа с инвестиционным паем. Из таблицы 2 следуют основные характеристики ипотечного сертификата с покрытием: доверительная, неэмиссионная, доходная, ненорминированная, именная, бездокументарная, срочная (от 1 года до 40 лет).

Выпуск ипотечных сертификатов участника не является эмиссионной процедурой. Может осуществляться лишь коммерческими организациями.

Обращение на рынке происходит аналогично обращение инвестиционных паев, рассмотренному выше [47].

2.8 Складское свидетельство

В соответствии со ст. 912 ГК РФ складским свидетельством называют ценную бумагу, удостоверяющую принятие товара на хранение по договору складского хранения.

В соответствии с таблицей 2, складское свидетельство, как ценная бумага имеет следующие характеристики: долговая, неэмиссионная, бездоходная, документарная, срочная, номинированная.

Складское свидетельство бывает двух видов – простое и двойное.

Простым называют складское свидетельство на предъявителя.

Двойным называют складское свидетельство, состоящие из двух частей: складского свидетельства и варранта (залогового свидетельства), которые в свою очередь являются ценными бумагами [48].

При использовании двойного складского свидетельства, необходимо предъявлять обе его части [49].

Варрантом называют залоговое свидетельство предоставляющее своему владельцу, а не владельцу складского свидетельства право залога на товар [48].

Обязательные реквизиты складского свидетельства, без которых данная ценная бумага превращается в складскую расписку [49]:

– наименование и местонахождение склада;

– номер по реестру склада;

– наименование и место нахождения владельца товара(для двойного складского свидетельства);

– срок хранения товара;

– размер и порядок оплаты за хранение;

– дата выдачи;

– подписи и печати склада[49].

Складское свидетельство выдается товарным складом.

Обращение простого складского свидетельства происходит путем вручения его новому владельцу. Обращение же двух складских свидетельств происходит посредством индоссамента, вместе или порознь [48].

2.9 Коносамент

Согласно ст. 785 ГК РФ коносаментом называют ценную бумагу удостоверяющую заключение договора перевозки груза. Является разновидностью товарной накладной [50].

Основные характеристики, как видно из таблицы 2 схожи с характеристикой складского свидетельства и отличны от других доходных бумаг. Основными характеристиками коносамента являются: долговая, неэммисионная. бездоходная, документарная, срочная, предъявительская или именная, номинированная (имеется в виду натуральное количество перевозимого товара), предъявительская, именная или ордерная.

Основные реквизиты коносамента [50]:

– наименование судна;

– наименование фирмы-перевозчика;

– место приема груза;

– наименование отправителя и получателя груза;

– наименование груза и его характеристики;

– время и место выдачи коносамента;

– подпись капитана судна.

Коносамент свободно передается на рынке, между заинтересованными участниками [50].

В данной главе были рассмотрены основные ценные бумаги. Проведены сравнение их друг с другом, выявлены их основные отличительные особенности и характеристики, рассмотрены их подвиды, а так же порядок их обращения на рынке.

3 Производные финансовые инструменты на ценные бумаги

Производным финансовым инструментом (деривативом) называют срочный контракт, отношения, между сторонами которого сводятся к выплате одной из сторон контракта другой стороне разницы между ценой актива, зафиксированной в контракте, и рыночной ценой этого же актива на момент расчета по контракту [51].

Основные виды производных финансовых инструментов: форвардные контракты, фьючерсы, опционные контракты и своп-контракты [51].

Форвардные контракты - соглашение между двумя сторонами о покупке или продаже актива в будущий момент времени по заранее оговоренной цене [52].

Фьючерсы представляют собой стандартизированные срочные биржевые контракты, являются основными биржевыми дериватовами.

Фьючерсы бывают расчетными и постановочными. По расчетным фьючерсам в конце срока между сторонами производится взаимозачет в денежном выражении, а по постановочным происходит реальная продажа актива. Фьючерсы так же бывают товарные и финансовые [52].

Фьючерсные контракты заключаются исключительно на бирже.

Опционные контракты - договора, в соответствии с которым одна из сторон получает право выбора: купить рыночный товар по установленной цене или отказаться от этого права в течение установленного срока. За это право и уплачивается цена опциона.

Биржевые опционы – это стандартный, наиболее распростроненный контракт на бирже, дающий возможность торговать разными активами: от валюты, до товаров [52].

Своп-контракт, является производным инструментом, а именно договором, в соответствие с которым одна из сторон выплачивает в оговоренный срок разницу между ценой актива на дату расчета? противоположен механизму фьючерсного контракта, объединяет прямую и обратную сделку. Не существуют в виде прямых сделок, так как являются сделками на разницу в ценах [51].

Производные инструменты в основном используются для получения спекулятивного дохода, т.е. разницы в ценах как обычного дохода, и для некоторой защиты рисков, которые имеют место быть, разница в ценах направляется на компенсацию убытка по рыночному активу, которым владеет участник рынка. Хеджированием называют минимализацию рисков с использованием дериватов [52].

В данной главе, были кратко рассмотрены производственные финансовые инструменты на ценные бумаги.

ЗАКЛЮЧЕНИЕ

Ценной бумагой является особый товар, обращающийся на своем собственном рынке – рынке ценных бумаг, но она не имеет ни вещественной, ни денежной потребительской стоимости, вернее не является ни физическим товаром, ни услугой.

Ценной бумагой является документ, имеющий установленную форму, соответственные обязательные реквизиты или иные права на имущество, иными словами это документы, которые удостоверяют право имущества на средства, долговые обязательства, активы, например на акционерный капитал. Классификация и виды ценных бумаг, а так же их основные реквизиты, способ их передачи третьим лицам, а так же сравнение с другими ценными бумагами подробно рассмотрены в данной курсовой работе.

Гражданский кодекс РФ относит к ценным бумагам: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Помимо вышеперечисленного в данной курсовой работе рассмотрены производственные финансовые инструменты на ценные бумаги.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Степанова О.Н.. Гражданское право. 2005// Деньги и ценные бумаги как объекты гражданских прав. Виды ценных бумаг. URL: http://www.be5.biz/pravo/gson/18.htm (Дата обращения: 01.07.2017 г.)

- Предпринимательское право / Е. В. Глазова, Л. Н. Терехова. – : Питер, 2005. – 50 с.

- Иванов Д.Л. Вексель. 2-е изд. М.: 1994. - C.12.

- Кушнир И.В.. Рынок ценных бумаг . 2010 . – 5-10 с.

- Рынок ценных бумаг: Конспект лекций / И.Н. Олейникова. Таганрог: Изд-во ТРТУ, 1998. -135с.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. – 36 с.

- Приходько А.В. Рынок ценных бумаг. 2010 . -10 с.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 38-41 с.

- Базовый курс по рынку ценных бумаг. Уч. пос. под ред. Радыгин А.Д., Хабарова Л.П. Москва. Финансовый из.д. 1998 – п. 8.5

- Основы бизнеса на рынке ценных бумаг/ / А. Н. Асаул, Н. А. Асаул, Р. А. Фалтинский Учебник / Под ред. А. Н. Асаула. - СПб.: АНО «ИПЭВ», 2008. – 5-15 с

- Гражданское право. Общая часть. / А. Г. Диденко / Курс лекций. «Нур- пресс» - Алматы. 2006

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 77-79 с.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 81-82 с.

- Рынок ценных бумаг. Уч. пос. /Я.М. Миркин. Москва. 2002. – с. 9-10

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 74-75, 81-84 с.

- Рынок ценных бумаг. Учебник. / А.Н. Асаул, В.К. Севек, Р.М. Севек. Кызыл: ТывГУ. 2013. – 29-30 с.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 74-75, 86-88 с.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 74-75, 89с.

- Рынок ценных бумаг. Учебник. / А.Н. Асаул, В.К. Севек, Р.М. Севек. Кызыл: ТывГУ. 2013. – 23-30 с.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 93-94.

- Рынок ценных бумаг. Уч. пос. /Я.М. Миркин. Москва. 2002. – с. 24

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. - 99-100.

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. – c. 105-106.

- Рынок ценных бумаг. Уч. пос. /Я.М. Миркин. Москва. 2002. – с. 29

- Рынок ценных бумаг: Учебник для вузов/ В.А. Галанов ИНФРА-М. Москва. 2006. – c. 107-109.

- Рынок ценных бумаг. Учебник. / А.Н. Асаул, В.К. Севек, Р.М. Севек. Кызыл: ТывГУ. 2013. – 50-51 с.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 130-131.

- Рынок ценных бумаг. Уч.-мет. пос. для вузов / сост. В.А.Чанышева. – Уфа : БАГСУ, 2010. – с 26-27.

- Рынок ценных бумаг. Учеб. Пос. для студентов вузов / Б.И. Алехин – 2-е изд., перераб и доп. – Москва. ЮНИТИ-ДАНА, 2006 – с.70-85.

- Рынок ценных бумаг и биржевое дело. Уч. пос. / Т.Б. Бердникова ИНФА-М, Москва 2002 – с. 39-40.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 145-146.

- Рынок ценных бумаг. Уч.-мет. пос. для вузов / сост. В.А.Чанышева. – Уфа : БАГСУ, 2010. – с 43-45.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 145-161.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 160-163.

- " Фролова Т.А. Банковское дело: конспект лекций. Таганрог: ТРТУ, 2006 / URL: http://www.aup.ru/books/m169/2.4.htm

- Рынок ценных бумаг и биржевое дело: Учебн. Пос./ Килячков А.А., Чаадаева Л.А. ЮРИСТЪ, Москва – 2000. – с. 40-50

- Рынок ценных бумаг и биржевое дело: Учебн. Пос./ Килячков А.А., Чаадаева Л.А. ЮРИСТЪ, Москва – 2000. – с. 50-52

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 163-166.

- Рынок ценных бумаг. Уч.-мет. пос. для вузов / сост. В.А.Чанышева. – Уфа : БАГСУ, 2010. – с 39-40.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 127-130.

- Рынок ценных бумаг и биржевое дело: Учебн. Пос./ Килячков А.А., Чаадаева Л.А. ЮРИСТЪ, Москва – 2000. – с. 234-238

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 166-130.

- Рынок ценных бумаг и биржевое дело: Учебн. Пос./ Килячков А.А., Чаадаева Л.А. ЮРИСТЪ, Москва – 2000. – с. 40-41

- Рынок ценных бумаг: Учебник / под общ ред. Берзона Н.И. Москва, Юрайт, 2011 - с. 213-219

- Рынок ценных бумаг: Учебник / под общ ред. Берзона Н.И. Москва, Юрайт, 2011 - с. 225-230

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 168-170.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 170-171.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 172-174.

- Рынок ценных бумаг: Учебник / под общ ред. Берзона Н.И. Москва, Юрайт, 2011 - с. 205-208

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 172-174.

- Рынок ценных бумаг: Учебник для вузов / В.А. Галанов ИНФРА-М. Москва. 2006. – c. 175-177.

- Рынок ценных бумаг: Учебник / под общ ред. Берзона Н.И. Москва, Юрайт, 2011 - с. 311 - 314

- Понятие и виды наследования имущества

- Определение объема необходимой и достаточной информации при принятии решения

- Эволюционное развитие культуры национальной кухни (Кухня Древнего Рима)

- Современные методы и приемы работы с персоналом,методики создания эффективных производственных коллективов.

- Использование SOAP

- «Франчайзинг как особый вид вертикальных ограничений» . .

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Социально-психологический климат организации

- «Организация бухгалтерского учета на предприятии»

- "Валютные отношения и валютная система"

- Анализ показателей финансовой деятельности предприятия

- Организация страхового дела в РФ