Понятие и развитие социального страхования в России

Содержание:

ВВЕДЕНИЕ

Базовые основы теории социального страхования заложены в работах американских ученых-экономистов 2-й половины ХХ века Теодора Шульца и Гэри Беккера.

Экономические аспекты функционирования различных видов социального страхования (пенсионного, медицинского, от несчастных случаев на производстве и профессиональных заболеваний, а также в связи с временной утратой трудоспособности) рассмотрены в исследованиях Н.А. Вигдорчика, В.Д. Роика, Н.А. Кричевского.

Актуальность проблемы социального страхования обусловлена тем, что в Конституции РФ Россия признается социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека (статья 7 Конституции). Социальное государство имеет признаки, к которым можно отнести доступность социальной поддержки всем членам общества, наличие бюджетных социальных выплат, наличие системы социальной защиты, социального обеспечения и занятости.

Одним из признаков социального государства является также система социального страхования. Российская система социального страхования представляет собой наиболее важную часть социальной политики государства, направленной на помощь малоимущим группам населения, на уменьшение бедности и достижение для всех членов общества приемлемого уровня благосостояния.

Страхование представляет собой особую сферу перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий. Обязательное социальное страхование - часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом «Об основах обязательного социального страхования» страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам. Экономические отношения социального страхования складываются между субъектами этой системы - страховщиками (в лице государственных некоммерческих организаций), страхователями (в лице работодателей, на которых возложена обязанность по перечислению страховых взносов) и застрахованными лицами - гражданами РФ.

Таким образом, все вышесказанное свидетельствует об актуальности данной темы.

Целью данной работы является анализ социального страхования и его функций.

Для реализации цели в работе будут решаться следующие задачи:

- выявление понятия и развития социального страхования в России;

- рассмотрение функций социального страхования;

- анализ социального страхования в России;

- изучение моделей социального страхования в зарубежных странах;

- исследование совершенствования социального страхования в России.

Объект исследования: социальное страхование.

Предмет исследования: особенности, функции, сущность и нормативно-правовое регулирование социального страхования.

Данная работа состоит из введения, трех глав с подглавами, заключения и списка использованных источников.

Источниковой базой работы послужили: Конституция Российской Федерации, Кодексы РФ, Федеральное законодательство, учебная литература и монографии, авторские статьи, а так же Интернет-источники.

Теоретической основой исследования явились научные труды следующих авторов: Богатырева О.А., Вязовская Т.Н., Ермаков Д.Н., Землянухина С.Г., Климова М., Лобунько С.И., Махдиева Ю.М., Омарова Э.А., Павлюченко В.Г., Семенов И.В., Кузбагаров А.Н., Темирова З.Д., Усмаев Ш.В., Филимонова С.А., Шапошникова И.А., Малафеева С.Н., Шарифьянова З.Ф., Скрябина М.Г., Лутфиева Г.М. и других.

1. Теоретические основы социального страхования

1.1. Понятие и развитие социального страхования в России

В связи с постоянной нестабильностью политики, модернизации Фонда социального страхования с 2009 г. по настоящее время, в современном развитии страхования России необходимо изучение построения государственной системы этого направления, применения опыта зарубежных стран к уже существующей системе в России в качестве реабилитируемого инструмента, приводящего к стабилизации, поднимающего на мировой уровень развития, что ведет к сбалансированной экономике на государственном уровне, к уравновешиванию существующего социального обеспечения и к дальнейшей модернизации взаимоотношений между различными субъектами РФ и самой системой [20, с. 33].

Россия развивала социальное страхование, взяв за основу немецкую модель, так как последняя являлась образцом для подражания. В 1889 г. в Государственный совет был внесен проект закона об ответственности владельцев промышленных предприятий, так называемый закон об обязательном страховании рабочих за увечье и смерть. Спустя 14 лет, 2 июня 1903 г., был принят первый общероссийский Закон «О вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично-заводской, горной и горнозаводской промышленности» [20, с. 34].

Этим Законом вводилось не только обязательное страхование рабочих, он имел важнейшее значение для становления в России государственного социального страхования. Так, в 1918 г. гарантию обеспечения получили все наемные работники независимо от характера труда по видам пособий: при временной утрате в связи с болезнью, беременностью и родами [11, с. 5]. В 1922 г. непосредственно предприятиям в счет страховых взносов была передана выплата пособий, с 1929 г. образовался единый бюджет в сфере государственного социального страхования, а с 1933 г. управление социальным страхованием перешло под непосредственное руководство советских профсоюзов [11, с. 6].

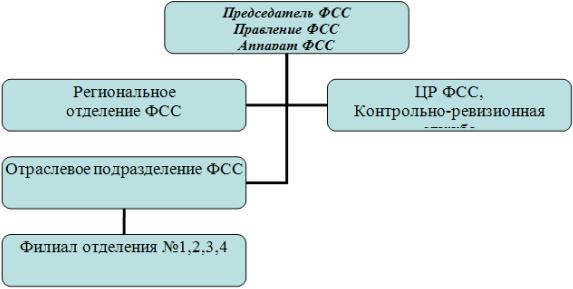

В основе осуществления обязательного социального страхования лежит Конституция РФ. В настоящий момент социальное страхование представляет собой специализированную структуру, обеспечивающую функционирование многоуровневой системы государственного социального страхования. Структура ФСС РФ состоит из трех основных звеньев – руководства, в которое входят председатель Фонда и четыре заместителя председателя Фонда; центрального аппарата Фонда, состоящего из четырнадцати департаментов и находящихся в подчинении девяти региональных отделений (рисунок 1, 2) [28].

Рисунок 1. Структура фонда социального страхования РФ [28]

ЦР ФСС,

Контрольно- ревизионная служба

Рисунок 2. Развернутая организационная структура ФСС РФ [28]

Фондом социального страхования (далее – ФСС) называется государственная не бюджетная организация, которая осуществляет обязательное страхование граждан РФ [19, с. 53].

Ее структура и порядок деятельности устанавливаются:

- Конституцией РФ [1];

- Бюджетным кодексом РФ [2] и Налоговым кодексом РФ, часть 1, 2 [3, 4];

- Федеральными законами РФ: Федеральный закон «Об основах обязательного социального страхования» [5], «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» [6], «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [7], «Об обязательном пенсионном страховании в Российской Федерации» [8], «Об обязательном медицинском страховании в Российской Федерации» [9] и др.;

- Указом Президента РФ от 07.08.1992 N 822 «О Фонде социального страхования Российской Федерации» [10];

- Положениями, указами главы государства и другими нормативными актами.

Составляющие органы ФСС является независимой финансово-кредитной организацией. Его бюджет утверждается каждый год отдельным законодательным актом [28].

Основные цели социального страхования граждан - компенсация потери трудового дохода в результате наступления определенного вида социального риска, оказание материальной помощи населению в моменты его социальной и материальной нестабильности, содействие адаптации социально уязвимых групп населения к условиям рыночной экономики. Вопросы трудовых доходов и социальных выплат рассматриваются Д.Н. Ермаковым: «Приходится условно отличать заработную плату от других видов дохода, поступающего в бюджет рабочего деньгами или натурой, - будь то за счет государственного бюджета или за счет специальных фондов социального страхования» [13, с. 43].

Организация механизма социального страхования основывается на определенных принципах, которые рассматривались многими авторами: Усмаевым Ш.В., С.Ю. Яновой, В.Г. Павлюченко, В.Д. Роик. Усмаев Ш.В. выделяет следующие принципы социального страхования: принцип личной ответственности, принцип солидарности, принцип организационного самоуправления, принцип всеобщности, принцип обязательности (принудительности), принцип государственного регулирования [22, с. 223].

Важно выделить и основные принципы, на которых базируется обязательное социальное страхование:

- страховой механизм формирования финансовой основы социального страхования (страховые взносы в обязательном порядке уплачиваются за работника с момента начала его трудовой деятельности, аккумулируются в общем фонде и при наступлении страховых случаев из него делаются соответствующие выплаты);

- распространение на все трудящееся население/на всех застрахованных лиц;

- социальная солидарность (страховые выплаты тем, у кого наступил страховой случай, выплачиваются из аккумулированных страховых взносов, отсюда, идет перераспределение аккумулированных средств от трудоспособных - нетрудоспособным, здоровых - больным);

- государственные гарантии, ответственность за формирование и стабильное функционирование системы социального страхования;

- целевое использование средств [21, с. 63].

Система социального страхования включает четыре отрасли, управляемые тремя внебюджетными государственными фондами:

1) государственное социальное страхование (ФСС);

2) обязательное страхование от несчастных случаев (ФСС);

3) обязательное медицинское страхование (федеральный и территориальные фонды ОМС и ПФР);

4) обязательное пенсионное страхование (ПФР) [18, с. 66].

Социальное страхование можно классифицировать на обязательное и добровольное по следующим признакам:

- установление и реализация социальных и страховых отношений;

- степень централизации процессов осуществления, организации и контроля страхования [18, с. 67].

Обязательное социальное страхование включает:

- централизованно организованную, осуществляемую и контролируемую государством форму обязательного социального страхования;

- децентрализованную форму обязательного социального страхования, организованную и осуществляемую в соответствии с федеральными законами.

Добровольное социальное страхование состоит из:

- корпоративной и коллективной формы личного социального страхования;

- индивидуальной формы личного социального страхования.

Эти формы социального страхования имеют достаточно много общего: цель, принципы, объекты, страховые случаи [15, с. 11].

1.2. Функции социального страхования

Для рабочих и служащих главными функциями фонда ФСС представляется оплата временной нетрудоспособности, выплата пособий.

Наемные работники воспринимают Фонд как источник средств в определенных жизненных ситуациях. Но для того, чтобы средства расходовать, их вначале нужно получить.

Источником наполнения Фонда являются взносы работодателей, а при ликвидации предприятия – часть средств от его капитализации [12, с. 262].

Кроме того, Фонд пополняется из государственного бюджета. В случае неправильной уплаты взносов предприятия выплачивают штрафы, которые тоже поступают в копилку Фонда.

Основные функции фонда социального страхования РФ – аккумуляция средств и контроль за их расходованием. Собранные средства расходуются на выплату пособий застрахованным лицам, по той или иной причине временно нетрудоспособным, а также получившим инвалидность, или семьям умерших [13, с. 78].

При необходимости Фонд перераспределяет находящиеся в его распоряжении средства между отраслями и регионами.

Резервные, временно свободные деньги вкладываются в государственные ценные бумаги, обладающие высокой ликвидностью, то есть те, которые можно в любой момент быстро обменять на деньги. Небольшие проценты, которые начисляются по ценным бумагам, также поступают в распоряжение ФСС.

Фонд распоряжается сетью санаториев и профилакториев, следит за состоянием зданий и их ремонтом, назначает руководство этих учреждений.

Важны контрольные функции ФСС. Контролю подлежит уплата взносов работодателями, а также правильность выплаты пособий застрахованным лицам [26, с. 349].

В случае невыплаты пособия, или выплаты в недостаточном объеме, если ошибка произошла по вине Фонда, застрахованное лицо получает возмещение недополученных средств [20, с. 116].

Если по ошибке сотрудников Фонда произошла переплата, то с застрахованных лиц обычно не удерживаются перерасходованные деньги.

В том случае, если переплата произошла из-за умышленного обмана, если обнаружено предоставление неправильных сведений, утаивание информации, то переплаченные суммы могут быть взысканы [20, с. 117].

Выводы:

- взносы являются централизованными доходами государства, так как внебюджетные фонды относятся к государственной форме собственности и порядок установления и уплаты взносов регламентирован государством;

- страховые взносы, аккумулируемые в специальных фондах, используются целенаправленно на социальные отчисления при наступлении социальных рисков;

- страховым взносам присущ возвратный характер, но возвратность не адекватна уплаченным суммам;

- привлекаемые страховые взносы обезличены, отсутствует персонификация;

- временно свободные денежные средства могут инвестироваться для получения дополнительных доходов и финансирования деятельности фондов социального страхования.

Достижение главной цели социального страхования осуществляется за счет решения конкретных социально-экономических задач и выполнения различных функций. Наиболее полно и четко функции социального страхования: защитная, компенсационная, воспроизводственная, перераспределительная, стабилизационная.

2. Анализ социального страхования в России и зарубежных странах

2.1. Анализ социального страхования в России

Система социального страхования стала важнейшим и необходимым элементом социально-экономических отношений современной России. Его роль и значимость трудно переоценить. Так, согласно статистическим данным на 1 января 2017 г. пенсионным страхованием охвачено более 44 млн человек. Основным видом пенсии в России в 2017 году является страховая пенсия. Численность ее получателей в 2017 году – 40 млн. чел. Еще почти 4 млн человек – получатели пенсий по государственному пенсионному обеспечению. Выплаты по нетрудоспособности достигают 331,07 млрд руб. в год. В системе ФСС зарегистрированы 52 млн застрахованных граждан [24, с. 108].

Кроме того, организационные структуры ПФР (Пенсионный фонд России) и ФСС (Фонд социального страхования) выполняют большой объем работы в связи с осуществлением ими социальных выплат нестрахового характера, финансируемых за счет средств федерального бюджета (единовременные денежные выплаты, выплаты материнского капитала, выплаты на социальную поддержку отдельных категорий граждан и т. д.) [27].

Из данных табл.1 видно, что доходы ФСС России за 2016 г. по сравнению с 2010 г. выросли на 101,2 млрд руб., или на 123%. Однако с учетом инфляции такой рост доходов не представляется обнадеживающим и существенным, скорее наоборот, в реальном выражении за семь лет доходы сократились. За рассматриваемый период план поступления доходов всегда перевыполнялся [27].

В 2014 г. общий объем профицита бюджета Фонда составил 37,3 млрд руб., в том числе по ОСС на случай временной нетрудоспособности и в связи с материнством в сумме 17,6 млрд руб., и по ОСС от несчастных случаев на производстве и профессиональных заболеваний в сумме 19,7 млрд руб. Это значение на 62,3 млрд руб. меньше, чем в 2013 г. и на 23,9 млрд руб. – в 2012 г.

По итогам 2016 г. впервые за последние годы бюджет ФСС России исполнен с дефицитом в размере 70,9 млрд руб., который был покрыт за счет безвозмездных поступлений из федерального бюджета. На 2017 г. бюджет ФСС России принят с дефицитом в размере 33,5 млрд руб., это 5,5% от доходов бюджета (табл. 2) [24, с. 110].

Таблица 1. Динамика поступления доходов в бюджет ФСС России за 2010-2016 гг. (млрд руб.) [24, с. 110]

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 (план) |

|||||

|

Утверждено |

415,0 |

425,5 |

458,8 |

579,6 |

590,3 |

565,0 |

519,5 |

614,5 |

|||||

|

Исполнено |

440,1 |

463,8 |

558,6 |

630,8 |

603,5 |

569,8 |

541,3 |

- |

|||||

|

Процент исполнения |

106,0 |

109,0 |

121,7 |

108,8 |

102,2 |

100,8 |

104,2 |

- |

|||||

|

Таблица 2. Основные параметры бюджета ФСС России за 2012-2017 гг. (млрд руб.) [24, с. 111] |

|||||||||||||

|

Показатели |

2012 (факт) |

2013 (факт) |

2014 (факт) |

2015 (факт) |

2016 (факт) |

2017 (план) |

|||||||

|

Доходы |

558,6 |

630,8 |

603,5 |

569,8 |

541,3 |

614,5 |

|||||||

|

В том числе страховые взносы |

327,3 |

426,7 |

474,2 |

508,5 |

531,1 |

574,8 |

|||||||

|

Расходы |

497,6 |

531,2 |

566,2 |

546,2 |

612,1 |

647,9 |

|||||||

|

Дефицит (-), профицит (+) |

61,0 |

99,6 |

37,3 |

23,6 |

-70,9 |

-33,4 |

|||||||

Основными источниками доходов Фонда в 2017 г. являются:

– страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (471,4 млрд руб., или 76,7% всех доходов);

– страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (103,5 млрд руб., или 16,8%);

– межбюджетные трансферты из федерального бюджета (20,8 млрд руб., или 3,4%);

– межбюджетные трансферты из бюджета ФФОМС (18,7 млрд руб., или 3,1%) [29].

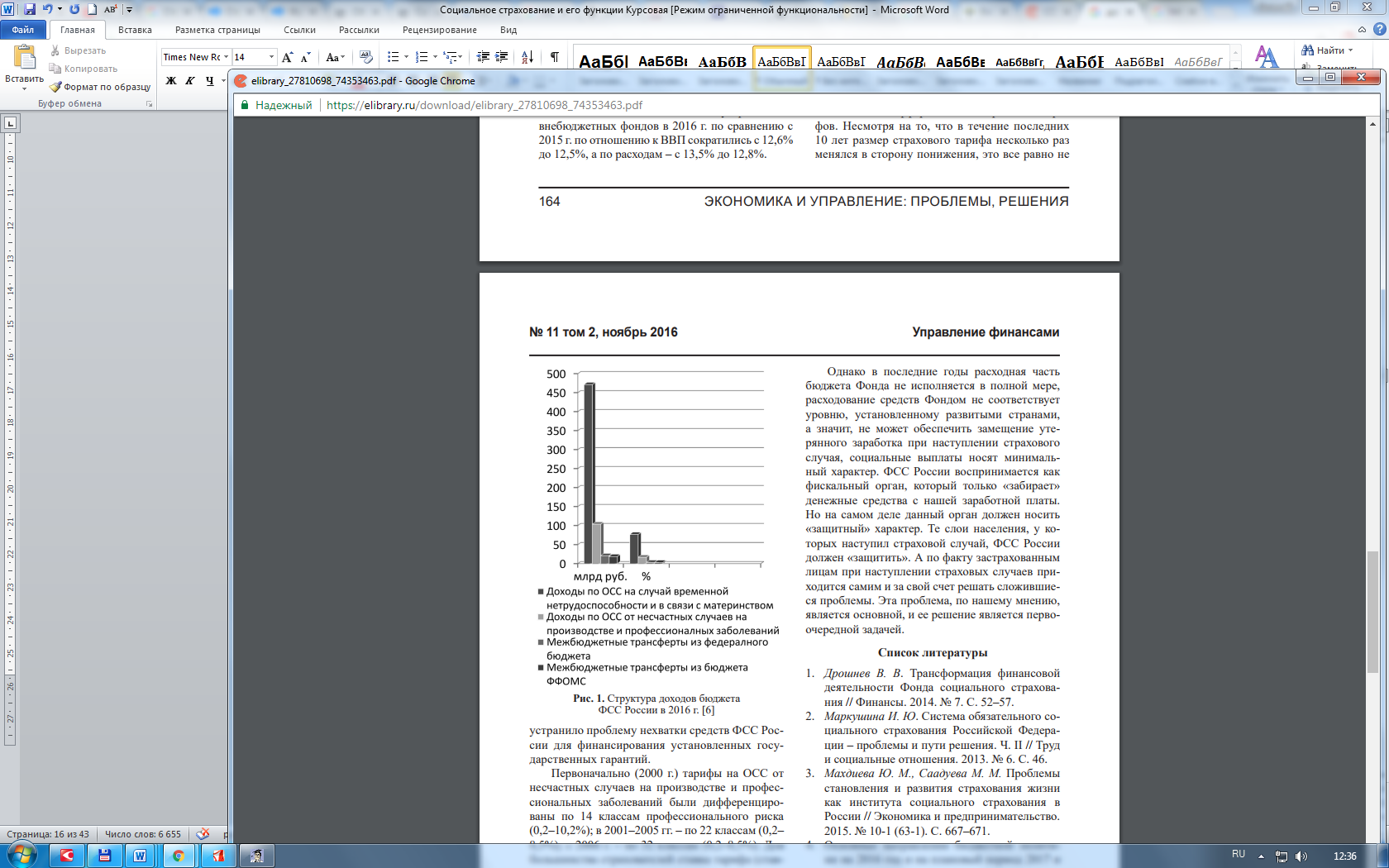

В целом доходы бюджетов государственных внебюджетных фондов в 2017 г. по сравнению с 2016 г. по отношению к ВВП сократились с 12,6% до 12,5%, а по расходам – с 13,5% до 12,8%.

Общая структура доходов ФСС России в 2017 г. (план) наглядно выглядит следующим образом (рис. 3) [24, с. 113].

Доля доходов ФСС России в виде внебюджетных трансфертов в 2017 г. составит около 40% общего объема аналогичных доходов бюджетов государственных внебюджетных фондов. Бюджету ФСС России межбюджетные трансферты из федерального бюджета предоставляются на исполнение отдельных государственных полномочий в объеме 20,8 млрд руб. с ростом по сравнению с 2016 г. на 4,9 млрд руб., или на 30,6% [24, с. 114].

Следует отметить, что в настоящее время в Российской Федерации действует неэффективная система дифференциация страховых тарифов. Несмотря на то, что в течение последних 10 лет размер страхового тарифа несколько раз менялся в сторону понижения, это все равно не устранило проблему нехватки средств ФСС России для финансирования установленных государственных гарантий.

Рисунок 3. Структура доходов бюджета ФСС России в 2017 г. [24, с. 115]

В настоящее время проблемы социального страхования в России являются самыми актуальными, т.к. не найден до сих пор оптимальный механизм действия этой системы. Его поиски ведутся на протяжении многих лет, в том числе они включают и рассмотрение зарубежного опыта функционирования подобных систем [17, с. 162].

Рассмотрим величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС и России поданным Международной организации труда и Росстата (табл. 3).

Как видно из таблицы страховая нагрузка в РФ является отнюдь не самой высокой, тем не менее в странах ЕС объем финансирования социального страхования составляет величину около 16-20% ВВП (РФ —9%), что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы (доля последней составляет 45-55% ВВП. в России -около 24% ВВП) [17, с. 163].

В 2010 г. в России ЕСН заменили страховые взносы. А с 2011 г., как видно из таблицы, страховая нагрузка увеличится на 8% до 34% несмотря на все заверения Правительства и Министерств по ее сокращению на организации [24, с. 118].

Новая концепция предусматривает остановку уплаты страховых взносов на годовой заработок, превышающий 415 000 рублей, которая подлежит индексации. Также с октября 2009г. действует программа добровольного пенсионного накопления, т.е. граждане, отчисляющие в накопительную часть пенсии не менее 2000 рублей в год, получают на каждую тысячу отчислений тысячу рублей от государства, но не более 12 000 рублей в год и не более 10 лет. Таким образом, у нас начинает действовать модель, схожая с западноевропейской в части разделения нагрузки по уплате взносов на работодателя, работника и на государство. Но в отличие от наших коллег, практически вся нагрузка ложится лишь на первого. Памятуя о том, что при боле низкой налоговой нагрузке собираемость налога была далеко не стопроцентной, не следует ожидать резкого увеличения средств в пенсионном фонде. Хотелось бы отметить, что участие граждан в формировании средств для собственной же старости не должно ограничиваться только 2000 рублей в год, что при зарплате в 20000 рублей составляет лишь 0,84% в год. Работники также должны принимать активное участие в формировании будущих средств на обеспечение старости [11, с. 5].

Таблица 1. Величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС и России [11, с. 6]

|

Страна |

Страховые взносы, в % от заработной платы |

Верхняя граница заработной платы, выше которой страховые взносы не взимаются |

||

|

Работодатели |

Работники |

Всего |

||

|

Австрия |

25,1 |

17,2 |

42,3 |

3,0 тыс. евро в месяц |

|

Германия |

21,2 |

19,8 |

41,0 |

51,0 тыс. евро в месяц |

|

Греция |

28,2 |

18,1 |

46,3 |

Отсутствует |

|

Италия |

35,1 |

9,5 |

44,6 |

20,5 тыс. евро в год - для медицинского страхования |

|

Нидерланды |

29,4 |

25,6 |

55,0 |

37,7 тыс. евро в год - для страхования инвалидов |

|

Франция |

38,9 |

12,5 |

51,4 |

25,6 тыс. евро в год |

|

Россия |

30 |

0 |

30 |

По состоянию на 2013 год отсутствует (в отношении дохода свыше 568 тыс. руб., исчисленного нарастающим итогом с начала расчетного периода, применяется пониженная ставка) |

Приведенные данные демонстрируют, что в европейской практике работники непосредственно участвуют в формировании страховых фондов социального страхования. В Российской Федерации в рамках системы обязательного социального страхования это не практикуется. Средства же, внесенные в текущем году страхователями (самозанятыми или иными лицами), не резервируются и расходуются в следующем году в составе бюджета соответствующего фонда. Кроме того, Конституционный Суд Российской Федерации в Постановлении от 24 февраля 1998 года N 7-П указал, что «целевое расходование средств на выплату трудовых пенсий вовсе не означает, что размер и общая сумма пенсии, на которые может рассчитывать ее получатель в течение всего периода жизни после выхода на пенсию, будут соответствовать сумме страховых взносов, уплаченных конкретными работодателем и работником либо индивидуальным предпринимателем или другим самозанятым гражданином. Тем самым <...> лишенным персонально-целевого назначения страховым взносам в Пенсионный фонд Российской Федерации придается обезличено-безвозмездный характер» [26, с. 351].

2.2. Модели социального страхования в зарубежных странах

Каждое государство формирует отвечающую требованиям и интересам общества собственную национальную систему социальной защиты населения. Модели социальной защиты населения, как особые способы ее реализации, имеют существенные различия, обусловленные комплексом причин социально-экономического плана, географическими особенностями, культурными и историческими традициями, формой государственного устройства, степенью развития гражданского общества и т.п. [20, с. 380]. Рассмотрим базовые модели социального страхования.

1. Социал-демократическая модель (скандинавские государства)

Главной особенностью этой модели является всеобщность (универсализация) социальной защиты населения, как гарантированного права всех граждан, обеспечиваемого государством. Модель отличается высокой ролью государства в обобществлении доходов и общенациональными социальными механизмами управления. Государство обеспечивает высокий уровень качества и общедоступность социальных услуг (в том числе бесплатное медицинское обслуживание, образование и т.п.) [20, с. 381].

Данная модель основана на концепциях «солидарности» (социальная защита-это дело всего общества, а не отдельно взятых индивидуумов) и «социального гражданства» (требование равенства в социальной защите выше либерального требования типа «пусть каждый сам заботится о своем благосостоянии и самообеспечении) [18, с. 402].

Экономическая основа этой модели - эффективное производство, полная занятость, сильные объединения работодателей и профсоюзов и договорные отношения между ними, которые контролируются государством, высокий уровень перераспределения общественного продукта. Социальная политика финансируется государством из бюджетных средств (через систему налогообложения). Государство обеспечивает реализацию гарантированных прав и действий социальной защиты, и несет ответственность за эффективное функционирование различных негосударственных служб. Это возможно при наличии сильного и децентрализованного управления. Налоги, как правило, весьма высокие, имеют косвенный характер и связаны с розничной продажей товаров и услуг населению. Особое место занимает Швеция, так как социальные отчисления здесь довольно велики и производятся по ставке 38%. Кстати, их уровень один из наиболее высоких среди развитых государств. Социальные платежи в виде начислений на фонд оплаты труда составляют одну из доходных крупнейших частей бюджета. Приведем пример начислений на заработную плату работников наемного труда (табл.4) [18, с. 403].

Таблица 4. Начисления на заработную плату в Швеции [18, с. 404]

|

Виды начислений |

% к заработной плате |

|

На пенсионное обеспечение |

13,0 |

|

На медицинское страхование |

8,43 |

|

На народную пенсию (для обеспечения тех, у кого нет выслуги лет) |

5,86 |

|

На пенсионную страховку |

0,2 |

|

На страхование от производственного травматизма |

1,38 |

|

На превентивную защиту сотрудников |

0,17 |

|

На выплату пособий по безработице, финансирование переквалификации потерявших работу |

2,12 |

|

На гарантию заработной платы при банкротстве компании |

0,2 |

|

На страхование жизни |

0,61 |

|

На групповую страховку |

0,95 |

|

На пособия при увольнении |

0,28 |

|

На дополнительную пенсию |

3,1 |

|

На страховку от травматизма |

1,0 |

|

В гарантийный фонд |

0,06 |

|

Налог на пенсионные платежи |

0,6 |

Из таблицы 4, следует вывод о том, что начисления на зарплату в Швеции намного отличается от России. В основном это отличие отражается в структуре начислений, хотя в итоге отчисления составляют 38%.

Если речь идет не о наемном работнике, а о владельце фирмы, то несколько меняется структура социальных платежей, но общий удельный вес их даже выше, а именно 39,3% [18, с. 405].

Данные цифры уточняются при формировании бюджета. Социальные платежи уплачивают как работодатели, так и наемные работники. Но не в одинаковой мере. Обычно работодатели платят 33%, наемный работник - остальное. Конечно, при этом степень социальной защищенности наемного работника чрезвычайно высока, и шведские предприниматели , чтобы избежать налогового воздействия , стремятся зарегистрировать свои предприятия в Европе [12, с. 263].

Реализуя базовую идею шведской модели - национальную солидарность, правительство не только обеспечивает равную защиту интересов всех членов общества, но и добивается относительного сближения благосостояния отдельных групп населения.

Активная перераспределительная политика в скандинавских странах решила проблемы бедности, но не смогла вполне решить проблемы социально уязвимых групп (инвалидов, детей, стариков, безработных). Как следствие принципа обеспечения социальных прав граждан, уровень затрат на социальную защиту является довольно высоким, что позволяет добиваться ее эффективности и поддерживать большое число сторонников социал-демократической модели.

Модель предполагает наличие корпоративной системы социальной защиты в рамках предприятий. Правительство использует социальное партнерство как механизм согласования интересов наемных работников и работодателей, инструмент регулирования классовой борьбы в целях повышения уровня социальной защищенности трудозанятого населения. Эта модель имеет обязательным предварительным условием высоко и хорошо организованное общество и является итогом политической приверженности принципам общества благосостояния [18, с. 407].

2. Корпоративная модель (Германия, Австрия, Франция)

Иногда называют эту модель «континентальной», «европейской» в соответствии с ее геополитической доминантой, или «консервативной». Центральный принцип - совмещение возможностей рынка с механизмами солидарной самозащиты (социальное страхование) под государственным наблюдением. Из-за приверженности к системе социального страхования, организуемой и финансируемой «социальными партнерами», как называют в ЕС нанимателей и нанимаемых, корпоративная модель базируется на принципе достижений, глее труд определяет последующее социальное обеспечение [16, с. 118]. Для хорошо организованных работников в процветающих отраслях производства результат может быть очень высок. Проблемы возникают при рассмотрении тех слоев населения, которые не заняты постоянно или вообще не заняты, соответственно они не имеют права на страховые пособия, а уровень государственного вспомоществования крайне невелик. Поэтому эти категории вынуждены рассчитывать на местные благотворительные организации и общественную помощь, также обычно небольшую. Соответственно, корпоративная модель социальной политики ведет к появлению «двойного» общества [23, с. 170].

Данная модель предполагает развитие системы пособий по социальному страхованию, дифференцированных по видам трудовой деятельности. Услуги социального страхования, финансируемые в основном за счет взносов, различаются в зависимости от принадлежности к той или иной профессиональной группе.

В отличие от социал–демократической модели, корпоративная модель базируется на принципе личной ответственности каждого члена общества за свою судьбу и положение близких. Поэтому здесь самозащита, самообеспечение играют существенную роль. В основе самозащиты лежит трудовая деятельность и механизмы солидарной самозащиты – социальное страхование. Система устанавливает жесткую связь между уровнем социальной защиты и успешностью трудовой деятельности [23, с. 173].

Социальные отчисления в Германии составляют 18,6%, во Франции социальный налог уплачивают работодатели по прогрессивной шкале; ставки платежей находятся в интервале 4,5-13,6% [18, с. 408].

Корпоративная модель построена на взаимных обязательствах наемных работников и работодателей, на принципе трудового участия (лучше обеспечен тот, кто больше работает и больше зарабатывает) и не предпочтении реабилитации по сравнению с выходом на пенсию, чтобы не допускать ухода в связи с утратой трудоспособности [11, с. 7].

3. Либеральная модель (Великобритания, США)

Либеральная модель социальной защиты также рассматривает рынок как наиболее важную сферу формирования Социально - защитных ресурсов человека, но отличается от корпоративной модели по крайне мере в двух отношениях.

Во-первых, социальная защита предусмотрена по остаточному принципу, т.е. люди, как правило, должны быть способны существовать в обществе и без помощи государства. Во-вторых, правительство несет ограниченную, и, тем не менее, всеобщую ответственность за социальную защиту всех граждан. Он предполагает минимально необходимую государственную поддержку социальных низов. Из-за остаточного характера финансирования реализация модели зависит от объема, как правило, довольно высокого, добровольной и неформальной помощи (благотворительность) [11, с. 7].

В отличие от социал–демократической модели, либеральная модель социальной защиты не предполагает высокого уровня перераспределения в соответствии с принципом социальной солидарности. В основе защиты от социальных рисков - гарантированная обществом возможность иметь достойный заработок, накопления и т.п., что дает возможность самообеспечиваться и самореализовываться.

Государство снимает с себя основные вопросы социального воспроизводства и в большей степени нацеливается на минимально необходимую поддержку социальных низов. Однако необходимо иметь в виду, что такая модель может функционировать лишь при условии достаточно сильно развитого экономического и правового пространства, институтов гражданского общества [18, с. 406].

Социальное страхование, в отличие от корпоративной модели, находится на довольно низком уровне, частное страхование развито вполне, а социальная помощь социально уязвимым слоям играет решающую роль.

Велика роль негосударственных субъектов социальной помощи. Экономически активное население должно самостоятельно организовывать для себя необходимый уровень социальной защиты в рамках собственной семьи, посредством частного страхования, личных сбережении и т.п. Государство приходит на помощь в тех случаях, когда индивид не в состоянии по объективным причинам обеспечить себе минимальный уровень жизни [18, с. 406].

Классическими странами либеральной модели считаются Великобритания и США. Так, система социальной защиты США базируется на двух основных формах:

- на социальном страховании, выплаты по которому производят как сами работники, так и работодатели;

- на государственной социальной помощи за счет бюджетов различных уровней (от федерального до местного).

Точное число программ социальной помощи в США установить трудно, т.к. среди них есть федеральные, федерально-штатные, штатные и муниципальные. По некоторым оценкам, их около 8 тыс. Характерно, что критерии нуждаемости варьируются от штата к штату, а пособие ни по одной программе не дотягивает до прожиточного минимума, Зато каждый нуждающийся может сразу получить помощь по нескольким программам сразу [23, с. 172].

В США работодатели и работники уплачивают на социальное страхование по 7,65% от заработной платы, что в совокупности составляет 15,3% от фонда оплаты труда, в Великобритании работодатели платят 12,2% от выплаченной ими заработной платы, а работники – 10% от полученных доходов [23, с. 172].

4. Латинская модель (страны Латинской Америки)

Принципы латинской (католической) модели социальной политики, обусловившей особенности латинской системы социальной защиты, даны в ряде «папских писем», изданных Ватиканом в течение XX столетия.

Главным принципом является вспомогательность. В христианском социальном учении принцип вспомогательности означает, что помощь в решении возникающих проблем должна быть оказана ближайшей инстанцией. Если индивид не может себе помочь, то обращается к семье и родственникам. Следующей инстанцией будет местная община, включая церковь и гражданские организации, а также соседей; если и это не поможет, то индивиду следует воспользоваться услугами страхования [18, с. 410].

Последней инстанцией является государственный сектор. Характеризуется низким уровнем государственных затрат на социальную защиту населения. Институты социального страхования развиты слабо. Социальная помощь в рамках семь, общины и церкви играет главную роль.

Латинский способ организации системы социальной защиты предполагает такие принципы, как принцип солидарности, регулирующий взаимоотношения личности и общества и не допускающий крайнего индивидуализма и крайнего коллективизма; принцип «общего блага»; принцип вспомоществования, означающий помощь со стороны социальных общностей более высокого ранга общностям более низкого ранга и отдельным индивидам.

Выводы.

Таким образом, каждое социально ориентированное государство гарантирует своим гражданам социальное обеспечения по случаю выхода на пенсию, а так же компенсации за несчастный случай или профзаболевание, при этом системы компенсаций изменяются от страны к стране.

Мировой опыт свидетельствует о разнообразии организационно-правовых форм социального страхования. Способы организации руководства данными системами изменяются в зависимости от степени участия государства (от полного государственного контроля до страховых учреждений, руководство которыми осуществляется непосредственно членами этих объединений и профсоюзами). Во всех случаях установленные законодательством системы находятся под защитой государства. Это объясняется тем, что участие государства в самоуправляемых системах позволяет минимизировать нежелательные явления, возникающие в случаях, когда системы управляются только государством или только на основе самоуправления.

3. Совершенствование социального страхования в России

Изменение традиционной системы социального страхования, функционировавшего в России еще с дореволюционного времени и в период советской власти вызвано необходимостью адаптации общества к происходящим рыночным реформам. В настоящее время в Российской Федерации не сформирована целостная система социального страхования, хотя основные её элементы уже вырисовываются [21, с. 64].

Формирование оптимальной системы социального страхования предполагает:

- сохранение нестраховых принципов;

- отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений;

- незавершенность правового регулирования системы обязательного социального страхования;

- недостаточность обоснования уровня социальных выплат [26, с. 352].

Основные проблемы социального страхования и возможные пути их решения представлены в таблице 5.

Таблица 5. Основные проблемы социального страхования и возможные пути их решения [26, с. 352]

|

Проблема социального страхования |

Возможный путь решения проблемы |

|

Деформация распределительных отношений и принципов обязательного социального страхования |

Создание условий язя развития обязательного негосударственного социального страхования |

|

Снижение ставки ЕСН |

Закрепление объемов и норм страхового обеспечения, определение соответствующих этому размеров страховых тарифов |

|

Необоснованное занижение страхового тарифа страхователями |

Проверка Фондом социального страхования правильности установления класса профессионального риска, соответствующего роду деятельности предприятия (организации) |

|

Низкая заинтересованность страхователей в уплате страховых взносов |

Направление до 20% сумм страховых взносов на частичное финансирование предупредительных мер по сокращению производственного травматизма (включая финансирование периодических медосмотров, санаторно-курортное оздоровление работников, занятых во вредном производстве) |

|

Применение специальных налоговых режимов |

Установление взаимосвязи между страховыми выплатами из внебюджетных фондов, фонда оплаты труда и численностью работников, перешедших на специальные налоговые режимы. |

|

Исключение из числа экономически активного населения такой категории потенциальных страхователей, как индивидуальные предприниматели, адвокаты, фермеры |

Предоставление возможности добровольно уплачивать взносы в Фонд социального страхования РФ |

В нашей стране не раз предпринимались попытки реформировать социальное страхование (замена с 01.01.2001 г. основного источника финансирования - страховых взносов - на единый социальный налог, и введение с 01.01.2003 г. налога по категории плательщиков страхователей, перешедших на специальные налоговые режимы) [26, с. 353]. Однако это не принесло положительных результатов. Снижение ставки единого социального налога привело к сокращению отчислений во внебюджетные фонды, ликвидации санаторно-курортного лечения работающих, введению оплаты больничного листа за счет средств обязательного социального страхования только с 3-го дня. По сути, был утрачен страховой характер обязательного социального страхования, взносы стали взиматься обезличенно, превратились в некий обязательный платеж, который стал инструментом перераспределительной политики государства [14, с. 174]. У работодателей и граждан пропала мотивация в собственной социальной защите в виде социального страхования. Единый налог на вмененный доход, сельскохозяйственный налог, налог в связи с упрощенной системой налогооблажения имеют иную природу, чем страховые взносы и единый социальный налог. У него иная налогооблагаемая база, не связанная ни с фондом оплаты труда, ни с численностью персонала. При этом основным критерием социального страхования и возмещения страховых выплат продолжает оставаться потеря работником заработка. По нашему мнению, необходимо предусмотреть связь между страховыми выплатами из внебюджетных фондов с фондом оплаты труда и численностью работников, перешедших на специальные налоговые режимы [15, с. 16].

В настоящее время произошла деформация распределительных отношений, появилась возможность получения страховых услуг без участия в формировании финансовой базы социального страхования. В результате нарушается один из основополагающих принципов социального страхования «взнос - выплата», а система недополучает законодательно установленных ресурсов. В этом случае имеет место подмена цели социального страхования. Принцип личной ответственности каждого за формирование условий своей жизни, необходимый в рыночной экономике, сведен к нулю [14, с. 174].

Кроме того, необходимо приостановить сползание социального страхования на путь социального обеспечения, восстановив его функционирование на подлинно страховых принципах.

Обеспечение пособиями по временной нетрудоспособности до сих нор регулируется законодательством бывшего СССР, многие нормы которого устарели. Рад организаций и индивидуальных предпринимателей в соответствии с действующим законодательством имеют право на значительные льготы по уплате отчислений в ФСС РФ. В тоже время они пользуются правами на получение страхового возмещения, как и другие плательщики, которые льгот не имеют [14, с. 175]. Таким образом, возникает проблема отсутствия зависимости уровня выплачиваемых пособий от размеров отчислений. На наш взгляд, для решения этой проблемы можно перенести бремя нестраховых выплат на федеральный и региональные бюджеты, а также оптимизировать страховые расходы. Например, для сокращения расходов на пособия по временной нетрудоспособности по обязательному социальному страхованию предлагается освободить выплаты по временной нетрудоспособности от налога на доходы физических лиц [11, с. 7].

Проблема страхования самозанятого населения, работников малого бизнеса и категорий населения, не выплачивающих страховые взносы или налоговые платежи во внебюджетные фонды, также является актуальной. Однако на сегодняшний момент законодательство предоставило возможность данной категории страхователей уплачивать взносы в Фонд социального страхования в добровольном порядке и, соответственно, получить право на получение пособий и страховых выплат [18, с. 216].

Одним из решающих направлений совершенствования системы социального страхования должно стать осуществление комплекса мер, направленных на достижение финансовой устойчивости системы за счет сбалансированности поступлений обязательных платежей и расходов на социальные выплаты во внебюджетные фонды. Выполнение этой задачи обусловливает необходимость установления четких границ между сферами социального страхования и социального обеспечения, отнесение расходов к категории страховых и нестраховых. Мы считаем, что выплаты пособия по временной нетрудоспособности, по беременности и родам имеют четко выраженную страховую природу, расходы же по выплате пособий при рождении ребенка, по уходу за ребенком-инвалидом не относятся к страховым рискам, а расходы на санаторно-курортное лечение граждан, оздоровление детей имеют лишь профилактическую направленность. Исходя из этого и предполагается определить для каждого вида расходов, осуществляемых сегодня из средств социального страхования, источники финансирования. Это может произойти только в случае радикального изменения в нашем государстве отношения к порядку и условиям оплаты труда гражданам, занятым в производстве, и определенного роста их заработной платы. Правомерно ставить вопрос о параллельном введении в формирование доходов по бюджету социального страхования понятия страховых взносов [18, с. 217].

Вывод.

Стратегия развития социального страхования должна включать консолидированную позицию Правительства, профсоюзов и работодателей в решении вопросов социального страхования; активизацию работы профсоюзов при сохранении за государством законодательных и контрольных функций; создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов.

Развитие и поддержка негосударственных добровольных форм страхования позволит, во- первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы; во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной зашиты населения.

ЗАКЛЮЧЕНИЕ

Таким образом, социальное страхование можно определить как организационно-экономический механизм по перераспределению национального дохода, основывающийся на формировании за счет обязательных страховых взносов работников и работодателей или части социального налога специальных государственных фондов и использовании этих средств для компенсации потери трудового дохода вследствие действия определенных социальных рисков.

Организация социального страхования в России базируется на следующих принципах:

1. Личная ответственность. Это означает, что работники сами участвуют в финансировании своего страхования, и общий размер выплат зависит от предварительных взносов работников и их страхового рынка.

2. Солидарность. Означает, что работодатели, наемные работники и государство принимают финансовое участие в страховании, при помощи взносов, направленных на обеспечение мене обеспеченных слоев населения.

3. Всеобщность. Социальное страхование распространяется на самые широкие круги людей, это выражается в закреплении гарантий реализации прав застрахованных, порядка проведения соответствующих выплат и предоставления нужных услуг.

4. Обязанность. Не зависит от воли и желания работодателей и застрахованных лиц, что находит выражение в обязательном характере уплаты страховых взносов работодателями и их работниками, а также в определенных случаях и государством.

5. Государственное регулирование. Это утвержденные законом уровни выплат, условия назначения пособий, контроль за правильностью использования финансовых средств.

Функции социального страхования:

1. Защитная - заключается в поддержке финансового уровня застрахованного, если обычный источник доходов становится для него недоступным.

2. Компенсирующая. Эта функция состоит в возмещении ущерба с помощью материального возмещения заработка, а также оплату услуг на лечение и реабилитацию.

3. Перераспределительная функция выполняется тогда, когда социальные выплаты увеличивают долю вновь созданной стоимости, направляемой на потребление застрахованным.

4. Стабилизирующая функция заключается в согласовании интересов социальных субъектов по вопросам об уровне социальной защиты, распределении финансовой нагрузки между субъектами, участии в управлении социальным страхованием.

Сегодня обязательное социальное страхование стало важнейшим и необходимым элементом социально-экономических отношений современного государства, обеспечивающим дополнительную защиту занятого населения при наступлении социальных рисков.

Однако, по мнению многих экспертов, ученых и политиков, в своем нынешнем виде система обязательного страхования в России не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, происходящее в настоящее время, не только текущая проблема, но, к сожалению, и долгосрочная тенденция. В связи с этим требуется не только принять отдельные меры по совершенствованию механизмов социального страхования, но и провести серьезные институциональные изменения.

Таким образом, без решения поставленных проблем невозможно создать эффективную систему социального страхования в России и обеспечить высокий уровень социальной защиты населения от различного рода социальных рисков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ. – 04.08.2014. – № 31. – ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 29.07.2017) // Российская газета от 31.07.2017.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017) // Российская газета от 21.07.2017.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017) // Российская газета от 31.07.2017.

- Федеральный закон от 16.07.1999 N 165-ФЗ «Об основах обязательного социального страхования» (ред. от 03.07.2016) // Российская газета от 06.07.2016.

- Федеральный закон от 19.12.2016 N 417-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» // Российская газета от 31.07.2017.

- Федеральный закон №125-ФЗ от 24.07.98 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 29.07.2017) // Российская газета от 31.07.2017.

- Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 29.07.2017) // Российская газета от 31.07.2017.

- Федеральный закон от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 09.01.2017) // Российская газета от 31.12.2016.

- Указ Президента РФ от 07.08.1992 N 822 «О Фонде социального страхования Российской Федерации» (ред. от 05.08.1995) // СЗ РФ от 07.08.1995.

- Богатырева О.А. Развитие системы социального страхования в России в сравнении с государственным социальным страхованием в Германии // Вопросы студенческой науки. №7. март 2017. С. 4-7.

- Вязовская Т.Н. Юридическая природа социального страхования // Вестник Чувашского университета. 2016. №3. С.262-266.

- Ермаков Д.Н. Современное пенсионное обеспечение в Российской Федерации: Учебное пособие для магистров / Д. Н. Ермаков, С. Л. Хмелевская. - Издательско-торговая корпорация «Дашков и К°», 2014. - 400 с.

- Землянухина С.Г. Обоснование форм разрешения противоречий российской системы социального страхования // Территория науки. 2016. №6. С.171-175.

- Климова М. Новый порядок обязательного социального страхования // Налоговый вестник. 2014. N 8. С. 10 - 20.

- Лобунько С.И. Роль социального страхования в формировании и развитии человеческого капитала // ЭТАП: экономическая теория, анализ, практика, 2016. С. 114-123.

- Махдиева Ю.М., Омарова Э.А. Современные особенности формирования и расходования бюджета фонда социального страхования Российской Федерации // Экономика и управление: проблемы, решения. № 11. 2016. С. 162-166.

- Павлюченко В.Г. Социальное страхование: учебник для бакалавров/ В.Г. Павлюченко.- М.: Дашков и К, 2016.- 479 c.

- Семенов И.В. Социальное страхование: сущность, виды // Основные аспекты оценки системы социального страхования. 2014. №1. С.53-58.

- Страховое право (5-е издание): учебник для студентов вузов, обучающихся по специальностям «Юриспруденция», «Финансы и кредит»/ А.Н. Кузбагаров и др. - М.: ЮНИТИ-ДАНА, 2016.- 423 c.

- Темирова З.Д. Обязательное социальное страхование как элемент рыночной экономики // Научный вестник ЮИМ. 2016. №1. С.62-64.

- Усмаев Ш.В. К вопросу о принципах социального страхования // Символ науки. 2016. №5. С. 223-225.

- Филимонова С.А. К вопросу об основании возникновения отношения по обязательному социальному страхованию // Современная наука: актуальные проблемы теории и практики. 2016. №2. С. 169-173.

- Финансы России. 2017: Стат.сб./ Росстат. - М., 2017. - 343 c.

- Шапошникова И.А., Малафеева С.Н. Принципы и основные виды социального страхования в Российской Федерации // Педагогическое образование в России. 2016. №1. С.57-62.

- Шарифьянова З.Ф., Скрябина М.Г., Лутфиева Г.М. Социальное страхование в России: проблемы и перспективы развития // Инновационная наука. №12. 2015. С.349-353.

- Пенсионная система: что ждет россиян в 2017 году [Электронный ресурс]. Режим доступа: http://www.pfrf.ru/press_center/~2017/01/09/127272

- Структура фонда социального страхования РФ [Электронный ресурс]. Режим доступа:http://prostrahovanie24.ru/soc/fond-socialnogo-strahovanija/struktura.html

- ФНС улучшит собираемость страховых взносов с бизнеса. [Электронный ресурс]. Режим доступа: http://tass.ru/msp-analitika/4018622

- Международный валютный фонд: цели, функции, особенности (Теоретические аспекты деятельности Международного валютного фонда)

- Страхование и его роль на финансовом рынке в современной России

- Проблемы и механизмы реализации государственной инновационной политики

- Международный валютный: фонд цели, функции, особенности

- Аналитические регистры налогового учета (ООО «КПД-80»)

- Особенности развития европейской валютной системы (Перспективы развития европейской валютной системы)

- Федеральные налоги с юридических лиц и их экономическое значение (Федеральная Налоговая Служба Российской Федерации)

- Международный валютный фонд: цели, функции, особенности (Теоретические основы международного валютного фонда)

- Тенденции развития международной валютной системы (Современные валютные отношения и валютная политика)

- Разработка конфигурации «Транспортная доставка заказов» в среде 1С: Предприятие 8.3

- Применение процессного подхода для оптимизации бизнес-процессов организации

- Критерии выбора средств разработки мобильных приложений (Разработка мобильного приложения для курьерской службы доставки «Ptichka»)