Понятие и признаки, правовое регулирование несостоятельности (банкротства)

Содержание:

ВВЕДЕНИЕ

Процедура банкротства юридического лица достаточно четко прописана в Законе о несостоятельности (банкротстве), но за последние годы неоднократно корректировалась с учетом практики и меняющихся экономических условий.

Некоторые изменения вступили в силу только в 2018 году. Меняющееся законодательство, а вслед за ним и практика вызывают сложности для правильного понимания всех аспектов процедуры, а главное – безошибочного применения действующих норм. Отсюда – популярность юридических услуг в сфере банкротства. Они полезны и эффективны, но пройти процедуру можно и самостоятельно, если есть время и желание разобраться во всех тонкостях.

Рыночная экономика и предпринимательская деятельность не могут эффективно функционировать в том случае, если предприятие не способно удовлетворить требования своих кредиторов, обеспечить своевременные обязательные платежи. Возникает необходимость официального признания такого предприятия несостоятельным (банкротом).

Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» в соответствии с Гражданским кодексом Российской Федерации устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Объектом исследования выступает институт несостоятельности (банкротства). Предметом исследования является правовые особенности несостоятельности (банкротства).

Целью данной работы является - рассмотреть правовые особенности банкротства, проанализировать имеющиеся проблемы и предложить пути их решения.

В соответствии с поставленной целью сформулированы следующие задачи:

- определить понятие, признаки и правовое регулирование несостоятельности (банкротства);

- рассмотреть банкротство физических и юридических лиц;

- рассмотреть изменения в законодательстве о банкротстве с 1 января 2018 года.

1 ОБЩАЯ ХАРАКТЕРИСТИКА НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)

1.1 Понятие и признаки несостоятельности (банкротства)

Под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст. 2 Федерального закона «О несостоятельности (банкротстве)»).

При этом гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения и если сумма его обязательств превышает стоимость принадлежащего ему имущества, а юридическое лицо – если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения (ст. 3 Федерального закона «О несостоятельности (банкротстве)»).

Признаки несостоятельности (банкротства) [8]:

- наличие денежного обязательства должника долгового характера;

- неспособность гражданина или юридического лица удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения;

- наличие задолженности в отношении гражданина на сумму не менее 10 тыс. руб., а юридического лица – не менее 100 тыс. руб.;

- официальное признание несостоятельности арбитражным судом.

Для граждан законодательством устанавливается дополнительный признак несостоятельности (банкротства) – превышение суммы его обязательств над стоимостью принадлежащего ему имущества.

Субъективный состав отношений, связанных с регулированием несостоятельности (банкротства)

К числу лиц, участвующих в деле о банкротстве, относятся:

- должник – гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного законом;

- конкурсные кредиторы – кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия;

- уполномоченные органы – федеральные органы исполнительной власти, уполномоченные Правительством РФ представлять в деле о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов РФ, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах банкротства требования по денежным обязательствам соответственно субъектов РФ и муниципальных образований (налоговые органы, государственные внебюджетные фонды);

- арбитражный управляющий – гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных законом полномочий и являющийся членом одной из саморегулируемых организаций.

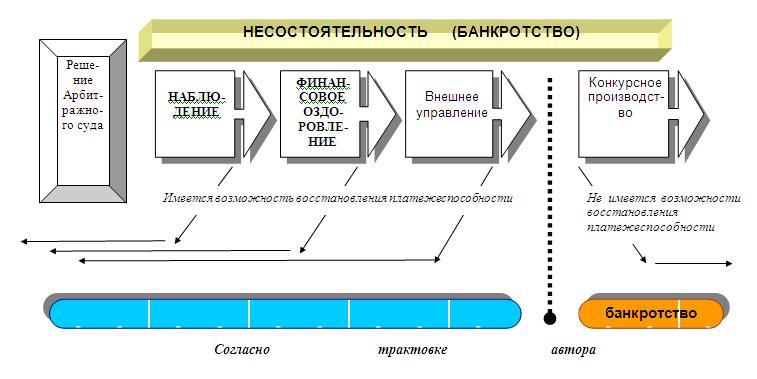

Схема банкротства на общих условиях. (Приложение 1)

Отдельные стадии прохождения банкротства включают:

1.Подача в суд заявления, его принятие с введением наблюдения и назначением временного управляющего.

2.Процедура наблюдения, которая завершается принятием судом решения о дальнейшей судьбе дела и должника:

- конкурсное производство;

- внешнее управление;

- финансовое оздоровление;

- заключение мирового соглашения.

Реализация введенной процедуры и по ее итогам:

- ликвидация должника (при конкурсном производстве);

- введение конкурсного производства или заключение мирового соглашения и прекращение производства (при внешнем управлении);

- введение внешнего управления или конкурсного производства (при финансовом оздоровлении).

Завершение дела о банкротстве:

- продолжение деятельности при восстановлении платежеспособности и расчете по долгам или заключении мирового соглашения; ликвидация юридического лица по итогам завершения конкурсного производства.

1.2 Банкротство физических и юридических лиц

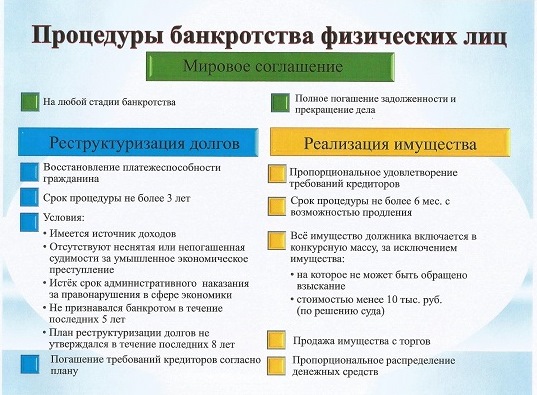

1. Банкротство физических лиц (Приложение 2).

С 2015 по 2018 год процедура банкротства физического лица претерпела ряд изменений. Рассмотрим особенности банкротства гражданина в 2018 году с учетом сложившейся судебной практики.

Потребность в принятии закона о банкротстве физических лиц в России назрела давно. Наша страна в 2000-е годы пережила не один экономический кризис, который «подкосил» десятки-сотни тысяч людей. Многие индивидуальные предприниматели вынуждены были свернуть свой бизнес в 2008-2015 года. Люди из-за сокращения доходов и роста цен оказались не способны в срок оплачивать кредиты. Под давлением кредиторов и коллекторов многим пришлось брать новые кредиты и займы для обслуживания старых. В связи, с чем кредиты наслаивались друга на друга, а долги росли как снежный ком. Для граждан нашей страны долгое время не было законного механизма выхода из такой ситуации. Но 1 октября 2015 года появился «закон о банкротстве физических лиц». [6]

В процедуре реструктуризации долгов

доходы должны добровольно направляться физическим лицом на оплату по кредиторам, по утвержденному судом графику. Срок выплат – не более 36 месяцев. Процедура реструктуризации долгов вводится крайне редко и лишь при наличии у физического лица реальной финансовой возможности расплатиться за 3 года.

Без согласия физического лица план реструктуризации долгов не может быть «навязан» кредиторами, т.к. никто лучше физического лица не знает его реального финансового положения.

В процедуре реализации имущества (около 6 месяцев)

все доходы физического лица поступают в распоряжение финансового управляющего.

Процедура реализации имущества – это та самая процедура, которая приводит физическое лицо к списанию долгов.

Если доход физического лица, пенсия больше величины прожиточного минимума, то в зависимости от сроков и выделенной судом суммы, физическое лицо будете вынуждено нести финансовые потери. Поэтому очень важно их учитывать и минимизировать. При самостоятельном банкротстве физического лица без профессиональных юристов будет крайне сложно «выбить» денежные средства сверх величины прожиточного минимума.

Кроме того, очень важно, чтобы финансовый управляющий не затягивал процедуру. От его расторопности во многом зависят сроки процедуры реализации имущества. До тех пор, пока финансовый управляющий не выполнит весь необходимый комплекс мероприятий и не предоставит суду детальный отчет о своей деятельности, процедура банкротства физического лица не завершится.

Поэтому, чтобы избежать дополнительных финансовых потерь, необходимо быть уверенным в профессионализме и расторопности финансового управляющего. Это одна из причин, по которой не стоит «полагаться на случай», а необходимо до подачи заявления о банкротстве в суд определиться с кандидатурой финансового управляющего.

Конец формы

Итоговая стоимость банкротства физического лица в 2018 году начинается с 40000 рублей.

Для многих людей даже минимальная сумма в 40 тысяч рублей неприподъемна, не говоря уже об оплате услуг юристов. Поэтому процедура банкротства физических лиц нецелесообразна для людей с небольшой суммой долгов в 100-200 тысяч рублей. Именно для них был разработан законопроект об упрощенном банкротстве физических лиц без финансового управляющего. Его принятия ожидали в 2017 году. Некоторые люди даже были уверены, что закон уже принят и вступит в силу в 2018 году. Но, к сожалению, законопроект до сих пор не был рассмотрен даже в первом чтении в Государственной Думе. [5]

Несмотря на затраты, процедура банкротства физического лица в 2018 году продолжает набирать обороты. За 2015-2017 года около 50 тысяч граждан России признаны банкротами и около 10 тысяч из них уже прошли эту процедуру до конца. Судебная практика в различных регионах складываются по-разному. К примеру, в Москве и Московской области физические лица признаются банкротами уже не первом судебном заседании, минуя процедуру реструктуризации долгов. А в Санкт-Петербурге и Ленинградской области, суды часто вводят «ненужную» гражданам процедуру реструктуризации долгов, даже если изначально понятно, что размера дохода недостаточно для того, чтобы рассчитаться с кредиторами за 3 года.

Но если не брать отдельные «технические моменты», затрагивающие сроки и издержки в процедуре банкротства, в общем, судебная практика по банкротству физических лиц в 2016-2018 годах складывается положительным образом. Подавляющее большинство людей, прошедших процедуру реализации имущества, в 2016-2018 годах освободились от долгов (примерно 97%-98%). В каких случаях освобождение от долгов не наступает.

За всё в жизни приходится платить, и Вас наверняка интересует, чем «придется заплатить» за прощение долгов при банкротстве физического лица. На самом деле, последствия банкротства для гражданина в России намного более мягкие, чем в других странах:

- запрещается пользоваться банковскими счетами, картами; совершать валютные операции;

- заработная плата и пенсия физического лица поступает в распоряжение финансовому управляющему;

- нельзя совершать сделки по покупке, продаже имущества, получать кредиты, выступать поручителем.

Эти ограничения действуют лишь на время процедуры реализации имущества в деле о банкротстве физического лица, которая обычно длится 6-10 месяцев. В ряде стран, банкрот «сидит на прожиточном минимуме» 5-6 лет.

После завершения процедуры банкротства (длительные ограничения)

Физическое лицо не сможет вновь заявить о своем банкротстве (5 лет), так же в этот же срок обязано перед взятием на себя обязательств (при получении кредитов, займов) сообщать потенциальному кредитору (банку, микрофинансовой организации) о своем банкротстве.

Физическое лицо не сможет занимать должность первого лица:

- в банке (10 лет);

- в микрофинансовой организации (МФО) и негосударственном пенсионном фонде (НПФ) (5 лет);

- в любой другой организации (3 года).

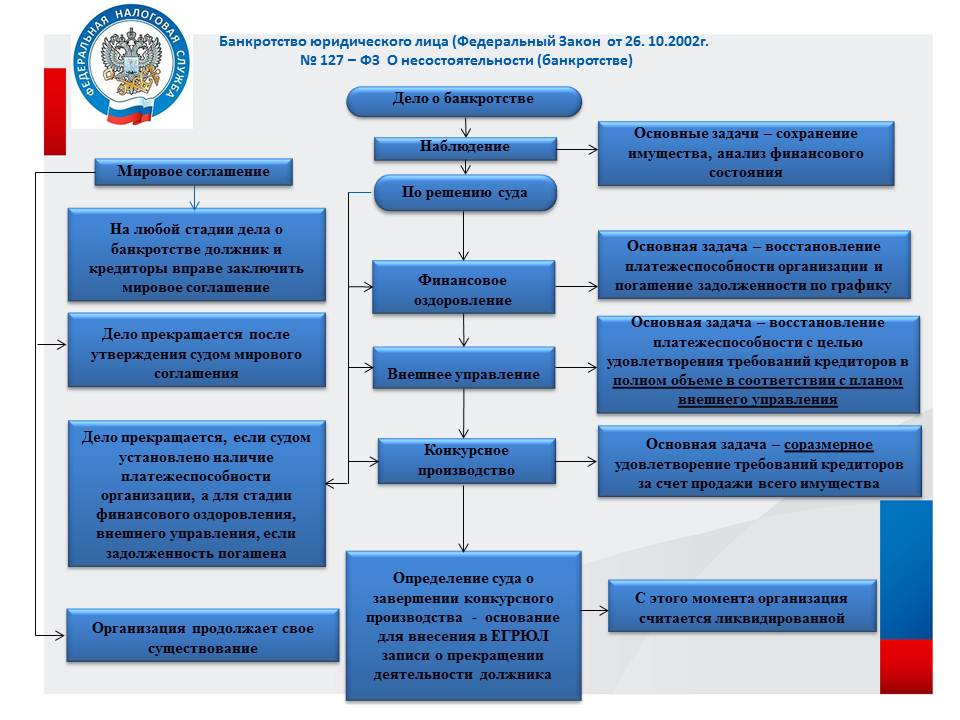

2. Банкротство юридических лиц в 2018 году.

(Приложение 3)

К основным особенностям проведения процедуры банкротства юридического лица в 2018 году можно отнести следующее:

- юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, если соответствующие обязательства не исполнены им в течение 3 месяцев с даты, когда они должны были быть исполнены;

- дела о банкротстве рассматриваются арбитражным судом;

- производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к юридическому лицу в совокупности составляют не менее чем 300 тыс. руб.

Признаки несостоятельности отдельных категорий юридических лиц. К отдельным категориям юридических лиц Закон относит специфические организации, банкротство которых, как правило, является резонансным. Что касается признаков банкротства – они в целом схожи, но следует учитывать, в частности, следующие обстоятельства:

- Долг сельскохозяйственной организации должен составлять минимум полмиллиона рублей.

- Признаки банкротства кредитной организации – 14-дневная просрочка исполнения денежных требований кредиторов и (или) недостаточность активов для погашения таких обязательств (обязанностей).

- Признаки банкротства стратегических организаций и предприятий – 6-месячная просрочка исполнения денежных обязательств (обязанностей) на общую сумму минимум 1 млн. рублей.

- Для кредитных организаций (банков), кредитных кооперативов, МФО, страховых, клиринговых организаций, организаторов торговли и других финансовых организаций установлены свои правила подачи заявления о банкротстве, введения и осуществления тех или иных процедур.

- Специальный порядок банкротства предусмотрен для застройщиков (с 1 января 2018 года он будет серьезно изменен).

К любой организации, для которой Закон устанавливает специфические требования к порядку проведения банкротства, общие правила применяются, если специальными нормами не установлено иное. [11]

К основным плюсам банкротства ООО можно отнести следующее:

- защита активов предприятия от судебных взысканий;

- отмена наложенных арестов на имущественные объекты;

- возможность отсрочить выплату задолженности;

- возможность реструктуризации задолженности;

- возможность списания процентов долга или части задолженности.

Если же говорить о недостатках, то основными минусами банкротства юридического лица можно назвать:

- управление организацией передается третьим лицам (арбитражным управляющим);

- банкротство ООО — достаточно длительная и дорогостоящая процедура.

2 ПРАВОВОЕ РЕГУЛИРОВАНИЕ БАНКРОТСТВА

2.1 Правовое регулирование банкротства физических лиц и кредитных организаций

1. Правовое регулирование банкротства физических лиц.

|

В последнее время возрос интерес граждан к процедуре банкротства физических лиц, на текущий момент не до конца выработаны критерии несостоятельности гражданина – не Индивидуального предпринимателя, и пределы его имущественной ответственности. Недостаточно урегулированы вопросы о финансовом управляющем, как обязательном участнике процедуры банкротства. Это связано с тем фактом, что длительное время в Российской Федерации никак не регулировалось банкротство физических лиц. Банкротство гражданина ИП, КФХ – стало возможно с принятием ГК в 1994 году. Банкротство гражданина – не ИП, только с октября 2015 года. Научных работ о банкротстве граждан после 2001 года практически не было. Изменилось законодательство о банкротстве, изменился ГК РФ, что обуславливает дальнейшую актуальность исследования вышеуказанной темы и его научную значимость.[1] Существующее законодательство о банкротстве физических лиц не в полной мере соответствует современным требованиям гражданско-правового оборота. Необходимо более широко использовать исторический и зарубежный опыт. Требуется более детальное урегулирование процедуры банкротства физических лиц. Конструкция института банкротства граждан находится в состоянии динамичного развития. В комплекс мер, направленных на совершенствование правового регулирования несостоятельности банкротства следует включить изменения отечественного законодательства о банкротстве, направленные на выделение общих положений и правил о процедурах банкротства. Поэтому необходимо провести исследование теоретических проблем и практики правового регулирования отношений, возникающих в связи с несостоятельностью (банкротством) граждан, не являющихся индивидуальными предпринимателями. В то же время отсутствует комплексный подход к рассматриваемой проблеме, включающий профилактику и предупреждение банкротства, выявление факта возникновения признаков несостоятельности и окончательного удовлетворения требований кредиторов в процессе конкурсного производства. В связи с чем, возникает необходимость дать комплексный анализ проблем несостоятельности (банкротства) граждан, не являющихся индивидуальными предпринимателями с учетом современного правового регулирования в указанной сфере. Сформулировать теоретические выводы и предложения по совершенствованию законодательства о несостоятельности (банкротстве), а также возможности реализации данных положений на практике. На современном этапе, изначально вопрос о расширении законодательной базы процедуры банкротства был инициирован государством, как вынужденная реакция на стремительный рост отечественного рынка потребительского кредитования. Общедоступность кредитов потребительских нужд позитивно сказывалась на уровне жизни населения. Однако огромное количество взятых населением кредитов не возвращалось, поэтому в определенный момент темпы роста объемов невозвращенных кредитов стали превышать объемы кредитов выдаваемых. И именно данная ситуация послужила импульсом для рассмотрения вопроса об изменении законодательной базы в сфере имущественных отношений в целом и процедуры банкротства, в частности. При этом общий объем кредитов, выданных физическим лицам превышает на сегодня 9 трлн. руб., а просроченная задолженность только за прошлый год выросла более чем на 40 % . Стоит также отметить, что в качестве основного критерия несостоятельности гражданина, выступает, неплатежеспособность должника, которая согласно ст. 213. 4 Федерального закона от 26.10.2002 № 127-ФЗ (ред. от 13.07.2015) «О несостоятельности (банкротстве)» выражается в следующем: - сумма просроченной задолженности в общем объеме превышает 500 тыс.рублей; - требования по уплате задолженности не исполнены в течение трех месяцев с даты, когда они должны быть исполнены.[2] При этом суду достаточно установить хотя бы один из дополнительных критериев неплатежеспособности, которые должны быть выявлены при решении вопроса об обоснованности заявления о банкротстве, для признания заявления обоснованным, на чем акцентируют внимание многие исследователи. Современный этап развития института банкротств физических лиц в Российской Федерации представляет продолжение многих традиций, которые закладывались на протяжении исторического развития государства, с учетом ряда особенностей, определяющихся различиями экономической системы. |

2. Правовое регулирование банкротства кредитных организаций

Кроме ФЗ «О несостоятельности (банкротстве)» [4] отдельные вопросы, относящиеся к банкротству кредитных организаций, регулируются также и положениями иных НПА, среди которых можно перечислить такие, как КоАП РФ [1], ФЗ «О банках и банковской деятельности» [2], ФЗ «О Центральном Банке Российской Федерации (Банке России)» [3], ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации», а также некоторыми другими.

Если говорить о ФЗ «О несостоятельности (банкротстве)», то в соответствии с нормами данного закона, которые содержатся в главе 9, регулируется порядок и условия осуществления мер, направленных на предупреждение несостоятельности (банкротства) кредитных организаций, а также определяются особенности оснований и порядка, в соответствии с которыми кредитные организации признаются несостоятельными (банкротами), а также ликвидируются в рамках конкурсного производства. Необходимо отметить, что в настоящее время ФЗ «О несостоятельности (банкротстве)» по факту представляет собой единый НПА, положениями которого регулируется банкротство всех субъектов хозяйствования.

При анализе данного НПА можно прийти к выводу, что многие его нормы представляют собой прямое заимствование из ФЗ «О несостоятельности (банкротстве) кредитных организаций» от 25.02.1999 № 40-ФЗ [4].

Тем не менее, необходимо также отметить тот факт, что законодателем были внесены значительные изменения в положения общих и специальных норм данного закона, касающиеся регулирования банкротства кредитных организаций.

Так, например, что касается определения банкротства, а также критериев кредитной организации об удовлетворении требований кредиторов, то они изменений не претерпели, поскольку и по настоящий момент времени кредитная организация рассматривается как неспособная к удовлетворению требований кредиторов относительно денежных обязательств, выплаты выходных пособий и (или) оплаты труда лиц, которые работали или работают в соответствии с трудовым договором, исполнения обязанностей касательно уплаты обязательных платежей, если все вышеперечисленное не было исполнено организацией в течение 14 дней после того, как наступила дата их исполнения и (или) стоимость имущества (активов) кредитной организации не является достаточной для того, чтобы исполнить ее обязательства перед кредиторами и (или) обязанности, касающейся уплаты обязательных платежей.

Если говорить о мерах, касающихся предупреждения банкротства кредитных организаций, то к таким ранее существующим мерам, как финансовое оздоровление, назначение временной администрации по управлению кредитной организацией, а также реорганизация кредитной организации, законодателем были добавлены такие, как предупреждение банкротства кредитных организаций, имеющих разрешение (лицензию) на то, чтобы привлекать во вклады денежных средств физлиц, а также на открытие и дальнейшее ведение банковских счетов физлиц, причем такое разрешение должно быть выдано Банком России.

Для того чтобы поддерживать стабильность банковской системы Российской Федерации и защищать законные интересы кредиторов кредитных организаций в том случае, если у кредитной организации проявятся признаки неустойчивого финансового положения, а также для того, чтобы выявлять ситуации, которые могут угрожать стабильности банковской системы и законным интересам кредиторов, Банк России совместно с Агентством по страхованию вкладов имеет полное право осуществления мер, направленных на предупреждение банкротства кредитных организаций [6].

В данном случае имеются в виду кредитные организации, которые представляют собой участников системы обязательного страхования вкладов физлиц в кредитных организациях Российской Федерации, причем обеспечивает функционирование данной системы именно Агентство по страхованию вкладов.

Необходимо также отметить то изменение, которое было внесено в положения статьи 6 ФЗ «О несостоятельности (банкротстве)». В настоящее время производство по делу о банкротстве арбитражный суд может возбудить только при том условии, что требования к должнику, который представляет собой юридическое лицо, в совокупности составляют сумму не меньшую, чем 300 тысяч рублей.

Раньше размер таких требований составлял всего 100 тысяч рублей, что представляло собой явно заниженные требования. Изменениям подверглись также и положения статьи 7 ФЗ «О несостоятельности (банкротстве)», которые касаются права на обращение кредитной организации в арбитражный суд.

Так, например, для кредитных организаций, которые выступают в качестве конкурсных кредиторов, предусмотрен более простой порядок обращения в арбитражный суд, поскольку право на такое обращение у них появляется с той даты, в которую у должника появились внешние признаки банкротства.

Что касается права на обращение в арбитражный суд, то оно также возникает у конкурсного кредитора — кредитной организации при том условии, что предварительно (в срок не меньший, чем 15 календарных дней до того, как обратиться в арбитражный суд) было опубликовано уведомление о том, что имеется намерение об обращении с заявлением о том, чтобы должник был признан банкротом посредством включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Таким образом, можно прийти к выводу, что те изменения, которые были внесены в ФЗ «О несостоятельности (банкротстве)», являются весьма положительными, однако, необходимо отметить спорный характер значительного их числа [10]. Именно по данной причине необходимо дальнейшее совершенствование правовых норм, касающихся сферы банкротства кредитных организаций, что будет способствовать устранению значительного количества пробелов в законодательстве.

2.2 Изменения в законодательстве о банкротстве с 1 января 2018 года

Изменение общих положений

Закон распространил обязанность опубликования уведомления о намерении обратиться в суд с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц на любого конкурсного кредитора, должника, работника, бывшего работника должника. Ранее данное требование распространялось только на конкурсного кредитора – кредитную организацию.

Изменения направлены на обеспечение открытости информации о потенциальном банкротстве компании и полностью исключит практику получения должниками судебных решений о взыскании в пользу аффилированных структур с тем, чтобы подать заявление о банкротстве, «перехватив» инициативу у кредитной организации, которая в настоящее время не может подать заявление без соответствующей публикации.

В июле 2017 года приняты изменения в ФЗ № 127 от 26.10.02 «О несостоятельности (банкротстве)». Часть из них начнет действовать с начала нового 2018 года. Эти новшества вносит закон № 218 от 29.07.17.

Очередные поправки коснулись как общих положений закона, так и его отдельных глав. Согласно новой редакции раскрывать свое намерение обратиться в суд в целях признания должника банкротом должны будут сам должник, его бывший работник и по-прежнему конкурсный кредитор. На сегодняшний момент данная обязанность лежит только на одном конкурсном кредиторе. Соответствующие сведения опубликовываются в Реестре сведений о фактах деятельности юридических лиц.

Очевидно, что такие изменения повышают степень доступности информации о возможном банкротстве компаний. Это, например, играет важную роль при проверке будущих контрагентов через открытые источники. Владение такой информацией поможет избежать рисков при начале сотрудничества с новыми бизнес-партнерами.

Особое внимание стоит уделить изменениям положений о банкротстве компаний-застройщиков. Что касается процедурных моментов, то с 01.01.18 в отношении застройщиков не будут проводиться финансовое оздоровление и наблюдение. Процесс банкротства для них начинается с конкурсного производства. Но возможно ведение внешнего управления при условии наличия оснований, позволяющих улучшить финансовое положение должника и восстанавливающих его способность выполнять денежные обязательства. В итоге сокращаются сроки банкротства. [9]

Предусмотрено создание особой некоммерческой организации – «Фонда защиты прав граждан – участников долевого строительства». Это публичная компания, ее учредитель – Российская Федерация. Участники – компании-застройщики. Они делают отчисления в размере 1,2 % от суммы каждого из подписанных договоров долевого участия. Из таких отчислений образуется компенсационный фонд. Его средства идут на две основные цели:

- Выплаты людям при банкротстве компаний-застройщиков. Выплаты гражданам осуществляются при одновременном выполнении двух условий. Первое – суд признал застройщика банкротом и начато конкурсное производство. Второе – застройщик заплатил все необходимые отчисления в фонд.

- Финансирование окончания строительства объектов недвижимости. В том числе за счет средств фонда конкурсный управляющий ищет иные компании для завершения строительства.

Новая норма закона актуальна для наших дней. Она защищает интересы граждан, вкладывающих свои деньги, накопленные сбережения в приобретение квартир в строящихся домах, от возможного будущего банкротства компании-застройщика. Ведь довольно часто договор долевого участия стороны подписывают в момент закладки фундамента под будущий дом, на этапе подготовки котлована или даже ранее. И в такой момент нет стопроцентной гарантии, что застройщик завершит строительство, а граждане не потеряют свои деньги и не лишатся жилья.

Фонд имеет и другие полномочия. Он обращается в суд с заявлением о банкротстве застройщика. Осуществляет аккредитацию арбитражного управляющего, которого утвердил суд. [8]

Закон № 218 от 29.07.17 вносит изменения в процедуру внесения требований в реестр. Сейчас они вносятся на основании определения суда. Согласно изменениям, рассматривать требования и включать их в реестр будет конкурсный управляющий. Срок заявления своих требований участниками строительства – 3 месяца с момента размещения сведений о начале конкурсного производств. Но при наличии возражений по заявленным требованиям они по-прежнему будут рассматриваться судом.

ЗАКЛЮЧЕНИЕ

В любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве).

Правовой институт несостоятельности (банкротства) – институт комплексный, включающий в себя нормы гражданского права, трудового права, административного права и уголовного права; гражданского и арбитражного процесса. Специфика этого института определяется тем, что его функционирование возможно только в рамках рыночной экономики, причем достигшей определенного уровня развития. Исходя из вышеизложенного, можно сделать вывод о том, что банкротство есть неотъемлемая часть функционирования любой развитой экономики. Российский институт несостоятельности обладает большим набором правовых средств, действие которых направлено на оздоровление экономики. Каждому руководителю следует изучить рассматриваемый институт, разобраться в его сущности, причинах банкротства, проанализировать отечественный и зарубежный опыт.

Процедура банкротства является «санитаром» экономики, устраняя неэффективных участников хозяйственного оборота. При плановой экономике указанный институт не был востребован. Таким образом, рождение института несостоятельности стало возможным в нашей стране только с переходом к рыночным отношениям.

Государственное регулирование банкротства делает главный акцент на принятии мер к восстановлению платежеспособности и погашению задолженности на условиях, приемлемых и для должника, и для кредиторов. В зависимости от ситуации руководство и собственники должника могут сами определять направление действий: Использовать внесудебные процедуры – антикризисное управление с мерами предупреждения банкротства и проведением санации. Обратиться в арбитражный суд с заявлением о банкротстве и пройти общую процедуру с предусмотренными для нее стадиями. Пройти банкротство ликвидируемого должника по упрощенной схеме, в которой цель одна – прекращение деятельности юридического лица и урегулирование вопроса с долгами.

Основным вариантом считается банкротство на общих условиях – через введение наблюдения и в зависимости от его итогов – других процедур

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 27.11.2017, с изм. от 04.12.2017) // «Российская газета», N 256, 31.12.2001.

2. Федеральный закон от 02.12.1990 N 395–1 (ред. от 26.07.2017) «О банках и банковской деятельности» // «Российская газета», N 27, 10.02.1996.

3. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) «О Центральном банке Российской Федерации (Банке России) // «Российская газета», N 127, 13.07.2002.

4. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 25.11.2017) «О несостоятельности (банкротстве)" // «Российская газета», N 209–210, 02.11.2002.

5. Федеральный закон от 29.07.2004 N 96-ФЗ (ред. от 22.12.2014) «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации» // «Российская газета», N 170, 11.08.2004.

6. Бабкин Э. Д. Правовое регулирование банкротства кредитных организаций [Текст] // Право: современные тенденции: материалы V Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар: Новация, 2018. — С. 18-20.

7. Галкина М. В., Ермаков С. Л., Фролова Е. Е., Ястребов О. А. Экономические и правовые основы функционирования банковского сектора Российской Федерации // Международный журнал экспериментального образования. 2011. № 12. С.77–78.

8. Гузнов А. Г. Меры по предупреждению банкротства банка, осуществляемые с участием агентства по страхованию вкладов // Вестник Саратовской государственной юридической академии. — 2016. — № 1 (108). — С. 188–194.

9. Ермаков С. Л., Фролова Е. Е. Комплексное антикризисное управление российским банковским сектором как важнейший инструмент экономического регулирования развития страны. Иркутск. 2010.

10. Самохвалова А. Ю. Правовое регулирование несостоятельности (банкротства) кредитных организаций // Вестник Саратовской государственной юридической академии. — 2016. — № 4 (111). — С. 172–175.

11. Тарасенко О. А. Банкротство кредитных организаций: особенности и проблемы правового регулирования // Актуальные проблемы российского права. — 2016. — № 8 (69). — С. 84–95.

ПРИЛОЖЕНИЕ 1

Рис.1- Несостоятельность (банкротство)

ПРИЛОЖЕНИЕ 2

Рис.2- Процедуры банкротства физических лиц

ПРИЛОЖЕНИЕ 3

Рис.3-Банкротство юридического лица

- Понятия «затраты», «расходы», «издержки» ООО «Кузнецкмебель»

- влияние личности проектного менеджера на реализацию инновационного проекта (Стандарты обслуживания и анализ деятельности предприятия)

- Органы местного самоуправления в Российской Федерации: функции, цели, задачи

- Муниципальные предприятия (общая характеристика)

- Проблемы коммуникаций в современных организациях (Анализ, проблемы и пути совершенствования коммуникации современных организаций)

- Проблемы, возникающие при строительстве бренда в индустрии спорта

- Менеджмент человеческих ресурсов (Кадровая политика предприятия)

- Основания приобретения и прекращения право собственности

- Характеристики качества логистического сервиса

- Управление инновациями: теория и практика

- Международные стандарты гостиничного сервиса

- Организационная культура и ее роль в современных организациях (Виды организационной культуры)