Понятие и концепции возникновения финансов

Содержание:

ВВЕДЕНИЕ

В условиях нестабильной внешнеэкономической ситуации, геополитической перестройки мира, а также продолжающегося финансового кризиса, государство обязано обеспечить единое экономическое пространство, особенно в условиях федеративного устройства.

Глобализация мирового экономического пространства ставит также на повестку дня вопрос эффективного управления государственными и муниципальными финансами, обеспечивающего устойчивость национальных финансовых и бюджетных систем, финансово-экономическую безопасность и устойчивый экономический рост. Переход России к рыночным методам хозяйствования потребовал коренного реформирования всей финансовой сферы страны, построения новой финансовой системы на принципах построения финансовых систем развитых федеративных государств. Финансы и денежное обращение по праву считают зеркалом государства, барометром его социального и экономического состояния и политического положения.

2013 г. характеризовался для России снижением темпов роста российской экономики. Прирост ВВП России составил 1,3% против 3,4% в 2012 г., инвестиции в основной капитал сократились на 0,2% , что связано как со сложной ситуацией в мировой экономике, так и с замедлением темпов роста внутреннего спроса.

Государство формирует правовые рамки функционирования финансовой системы, поддерживает доступ к финансовым ресурсам всем экономическим агентам. Устойчивость бюджетно-налоговой и денежно-кредитной систем напрямую зависит от состояния экономки и продуманности действий правительства.

Актуальность темы обусловлена тем, что в условиях нестабильной внешнеэкономической ситуации, геополитической перестройки мира, а также продолжающегося финансового кризиса, государство обязано обеспечить единое экономическое пространство, особенно в условиях федеративного устройства.

Объектом исследования является финансовая система.

Предметом исследования является структура финансовой системы.

Целью курсовой работы является исследование финансовой системы на современном этапе.

В соответствии с целью были поставлены следующие задачи:

1. Исследовать сущность финансовой системы в России.

2. Проанализировать сферы и звенья современной финансовой системы России.

3. Определить перспективы развития финансовой системы.

Теоретическую основу исследования составили учебная и научная литература по экономической теории, основам функционирования финансов, финансовому менеджменту, финансовому праву, статистические данные, а также действующие нормативно-правовые акты по тематике работы.

Работа состоит из введения, двух разделов, заключения, списка источников.

1 Сущность финансовой системы

Понятие и концепции возникновения финансов

В российской теории и практике существует три концепции развития финансов: распределительная (московская школа); воспроизводственная (ленинградская школа); экономико-правовая (ленинградская школа).

Рассмотрим кратко каждую из них. Основоположником распределительной точки зрения является профессор В.П. Дьяченко. В то время он рассматривал «финансы как систему социалистических государственных отношений по образованию и правильному использованию общественных фондов, предназначенных для удовлетворения общегосударственных потребностей»[1].

Современные последователи данной концепции, например, профессор Л.А. Дробозина считает, что «финансы - это, прежде всего, распределительная категория. С их помощью осуществляется вторичное распределение или перераспределение национального дохода»[2]. Они «представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств - в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства». А профессор Бирман А. М. первым среди ученых дополнительно к распределительной и контрольной функциям финансов выделил функцию обеспечения кругооборота средств денежными ресурсами.

Следующей появилась воспроизводственная концепция финансов, основоположником которой был А. М. Александров. По его мнению, социалистические финансы - «это система денежных отношений, опосредствующих кругооборот производственных фондов в народном хозяйстве на расширенной основе и обеспечивающих образование и использование различных фондов для удовлетворения потребностей социалистического общества»[3]. Александров рассматривал вопросы роли финансов в социалистическом воспроизводстве и подготовил учебник по финансам социализма, по которому учились целые поколения. Эта концепция включает три функции финансов: воспроизводственную, распределительную и контрольную. По данной концепции финансовая система состоит из трех элементов: финансы предприятий и отраслей народного хозяйства; общегосударственные (централизованные) финансы; кредит. Последователей воспроизводственной концепции немного. Наиболее ярким продолжателем идей Александрова является профессор Павлова Л.Н. Она считает, что воспроизводственная, распределительная и контрольная функции присуще финансам предприятия. Финансы предприятий она рассматривает как «совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов»[4].

Третья концепция - экономико-правовая концепция, также относится к ленинградской школе. Основоположником является профессор Э.А. Вознесенский. В своих работах «Дискуссионные вопросы теории социалистических финансов», «Методологические аспекты анализа сущности финансов» и др. он анализировал вопросы общей теории финансов. Он определял финансы как «систему денежных отношений, имеющих императивную форму, выражающих процессы планомерного образования и использования централизованных и децентрализованных денежных фондов с целью удовлетворения потребностей социалистического общества»[5].

Вознесенский выделял три функции финансов: формирование денежных фондов; использование денежных фондов; контрольную функцию. Отличие этой концепции от вышеуказанных очень существенное. Она основана на правовом подходе. Вознесенский считал, что финансы возникают с момента возникновения государства и права.

Кроме названных трех концепций, в их рамках, существуют и авторские подходы. Например, с нетрадиционных позиций представлена теория финансов С. В. Барулиным. Он пишет: «Финансы опосредуют всю совокупность денежных отношений, возникающих в процессе движения финансовых ресурсов в публично - правовой и частноправовой формах, образования и использования на этой основе публичных и частно-хозяйственных доходов. Финансы выполняют следующие функции: образование публичных и частно-хозяйственных денежных доходов; использования публичных и частно-хозяйственных денежных доходов; контрольную функцию»[6].

А. П. Гокиели отвергал распределительную и контрольную функции финансов. Вместо них выдвигал функции плановой аккумуляции денежных ресурсов, планового направления и использования имеющихся денежных ресурсов. По мнению Г.М. Точильникова, финансы «представляют собой систему экономических отношений, посредством которых в процессе социалистического планирования образуются фонды денежных средств в форме доходов ...»[7]. Он считал, что финансы предприятий выполняют три функции: финансового планирования, правильного определения общего размера денежных средств и функцию контрольную.

В результате проведенного исследования концептуальных подходов к сущности и функция финансов можно считать, что существуют некоторые точки соприкосновения различных концепций. В частности, большинство исследователей признают, что финансы как экономическая категория обслуживают объективно существующую систему денежных отношений, связанную с расширенным воспроизводством, с распределением и перераспределением валового внутреннего продукта (ВВП) и валового национального дохода (ВНД). Также большинство ученых считают, что финансы - это категория историческая, она находится в постоянном диалектическом развитие и в тесной взаимосвязи с другими стоимостными категориями, таких как: цена, фонд оплаты труда, кредит и другие. Также авторы разных концепций сходятся во мнении, что финансы выполняют контрольную функцию, что показано на рисунке 1.

Рисунок 1 – Взаимосвязь различных концепций и функций финансов

Функция распределения может быть разделена на две функции. На функции формирования и использования финансовых ресурсов, что и сделано Вознесенским.

На наш взгляд, указанные подходы не противоречат друг другу, а всего лишь отражают многоаспектность (многофункциональность) и сложность данной категории. В настоящее время данная тема все еще остается малоизученной, хотя появляются новые учебники современных авторов и, по нашему мнению, наблюдается взаимопроникновение и сближение различных подходов. Мы полагаем, что наиболее обоснованной и правомерной точкой зрения на сущность и функции финансов является экономико-правовая концепция, несмотря на то, что в экономической и финансовой литературе она до сих пор остается непризнанной.

1.2 Структура финансовой системы

Финансовая система государства может быть организована по одному из трех принципиальных типов:

- банковский, при котором ключевую роль в процессе перераспределения национального дохода играют коммерческие банки и другие ссудосберегающие институты (Германия, Фран-ция, Япония и др.);

- рыночный, где преобладает большое количество эмитентов ценных бумаг (развитый фондовый рынок), в которые вкладываются значительные суммы временно свободных средств физических и юридических лиц (Канада, США, Великобритания и др.);

- бюджетный, при котором наибольшая часть финансовых ресурсов общества в централизованном порядке перераспределяется государством через систему бюджетов и внебюджетных фондов (Россия, Швеция и др.).

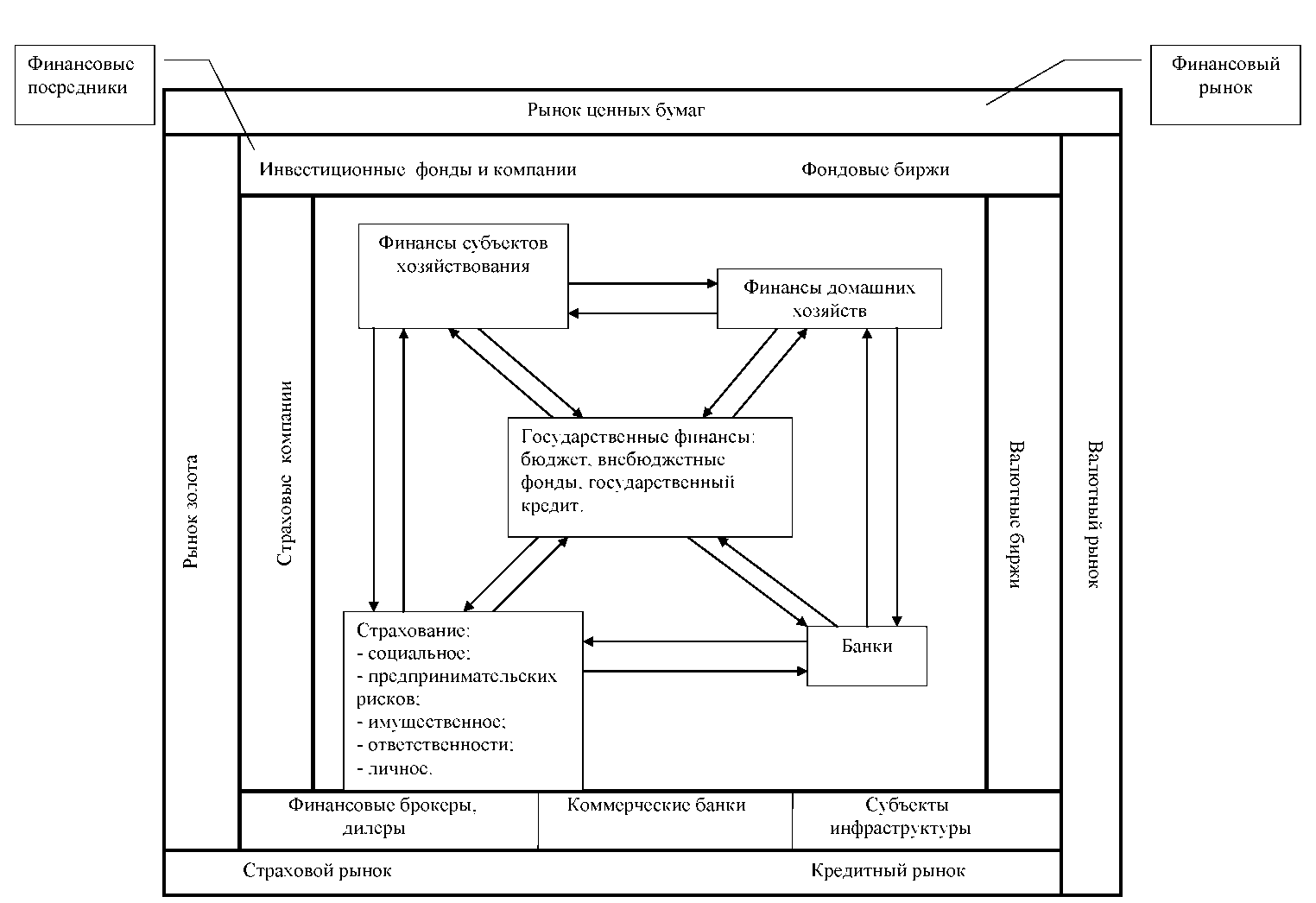

В состав финансовой системы включают три крупных взаимосвязанных сферы: финансы хозяйствующих субъектов, страхование и государственные финансы. По нашему мнению, в состав этой системы, кроме перечисленных выше элементов, входят, во-первых, финансы домашних хозяйств и финансы некоммерческих организаций, а во-вторых, банки, которые связаны с системой государственного кредита через Центральный банк России. Кроме этого, коммерческие банки являются и основной институциональной единицей финансового рынка (рис. 2).

Рисунок 2 – Структура финансовой системы

Каждый элемент финансовой системы, в свою очередь, подразделяется на звенья в зависимости от отраслевой принадлежности субъектов, форм собственности, характера деятельности и т. п. со своей организационной структурой, функциями, целями и задачами.

Объектом изучения науки о финансах, как известно, выступают общегосударственные финансы и финансы предприятия. Первые изучают формирование, распределение и использование доходов и расходов государства. Финансы предприятия, в свою очередь, изучают формирование, распределение и использование денежных фондов предприятия.

Материальные носители финансовых отношений – это финансовые ресурсы, или совокупность всех денежных средств, которыми располагает государство и его предприятия как хозяйствующие субъекты для покрытия своих затрат[8].

Различают централизованные и децентрализованные финансовые ресурсы. К первым относят средства государственного бюджета и внебюджетных фондов, ко вторым - денежные средства предприятий.

Финансовые отношения - это денежные отношения между:

• государством и предприятиями (речь идет об отношениях по уплате налогов в государственный бюджет, получении субсидий из государственного бюджета предприятиями);

• государством и гражданами. В эту группу попадают выплаты обязательных налогов или добровольных платежей в государственный бюджет и внебюджетные фонды, выплата из внебюджетных фондов населению - т.н. трансферты. Трансфертные платежи - выплаты, которые осуществляет государство населению, которые не представляют собой какого-либо рода компенсации за оказанные государству текущие трудовые услуги (пенсии, пособия по безработице, выплаты малообеспеченным семьям);

• предприятиями и внебюджетными фондами (обязательные страховые платежи и добровольные выплаты предприятиями во внебюджетные фонды, социальные компенсации работникам);

• предприятиями и банками, кредитными организациями (получение кредитов предприятиями у банков, выплата процентов, погашение кредита, депозит);

• предприятиями и работниками (выплата заработной сотрудникам работодателями);

• предприятиями (отношения в процессе их производственно-хозяйственной деятельности, оплата товарно-материальных ценностей, услуг и т.д.).

Совокупность всех отношений, которые возникают между государством, предприятиями, образуют финансовые отношения.

В основу построения финансовой системы государства, на наш взгляд, должны быть положены следующие основополагающие компоненты: функциональное назначение каждого элемента; территориальная структура и единство финансовой политики; при этом основным финансообразующим звеном системы выступают финансы коммерческих организаций. Основная цель построения и функционирования финансовой системы государства состоит в достижении максимально высоких темпов развития экономики страны в целом и хозяйствующих субъектов в частности.

Финансовую систему, по нашему мнению, нельзя рассматривать в отрыве от финансового рынка и его институциональных структур. Последние являются инфраструктурой (обеспечивающей системой) для основных элементов финансовой системы.

Финансовая система функционирует в условиях определённой финансовой среды (в данном случае имеется в виду макросреда), под которой понимается система условий и факторов, влияющих на финансовую систему в целом, а также на финансовую политику и конъюнктуру финансового рынка. Степень этого влияния, в первую очередь негативного, может быть ослаблена эффективными методами управления в финансовой сфере.

Резюмируя, отметим, что финансовая система – очень сложная и многогранная сфера экономики, и задача органов управления ею при проведении финансовой политики состоит в учете и оценке последствий взаимодействия всех составляющих этой системы для обеспечения максимально возможного роста общественного производства.

1.3 Правовое регулирование современной финансовой системы России

Согласно финансовому законодательству финансовые институты, составляющие систему, можно разделить на финансово-правовые, определяющие источники формирования и целевое использование фондов денежных средств, и организационно-правовые, обеспечивающие либо формирование, либо использование денежных фондов.

1. Финансово-правовые институты по формированию, развитию и использованию фондов денежных средств:

- бюджет; согласно ст. 6, 10, 11, 14, 15 Бюджетного кодекса РФ является фондом денежных средств, который формируется и используется в бюджетных отношениях для решения задач и осуществления функций государства[9];

- внебюджетные (страховые) фонды, к ним по п. 2 ст. 143 БК РФ относятся: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, Государственный фонд занятости населения РФ, а также негосударственные пенсионные фонды, которые формируются и используются во внебюджетных отношениях для решения социальных задач государства и общества[10] (рис. 3);

- финансы производственных предприятий и хозяйственных организаций как фонды денежных средств; согласно законодательству формируются, развиваются и используются в финансово-производственных отношениях с целью получения прибыли и удовлетворения потребностей работников[11];

- кредит (государственный, банковский и др.); согласно кредитному и банковскому законодательству является временно свободным фондом денежных средств (ссудным капиталом), который привлекается и размещается, прежде всего, в приоритетных отраслях промышленности с целью получения прибыли[12];

Рисунок 3 – Внебюджетные фонды Российской Федерации

- инвестиции; согласно законодательству это все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, в результате которых образуется прибыль (доход) или достигается социальный эффект, обеспечивающие эффективное социально-экономическое развитие страны[13];

- страхование как финансовый институт; согласно законодательству является специальным фондом денежных средств, который формируется и используется в финансово-страховых отношениях для предотвращения, восстановления и развития производственных фондов предприятий и хозяйственных организаций[14];

- валютный фонд; по законодательству представляет собой систему российской и иностранных валют, которая формируется, развивается и используется в валютных отношениях с целью социально-экономического развития страны[15];

- государственный фонд драгоценных металлов и драгоценных камней; согласно законодательству представляет систему фондовых ценностей (драгоценные металлы и драгоценные камни), которая формируется, развивается и используется в фондовых отношениях с целью совершенствования социально-экономического потенциала страны[16].

2. Организационно-правовые институты по формированию или использованию денежных фондов:

- налоги; под налогом, согласно ст. 8 Налогового кодекса РФ, понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований[17];

- таможенные платежи (пошлины, налоги и сборы); согласно ст. 318 Таможенного кодекса РФ взимаются на таможенной территории РФ и поступают в бюджет[18];

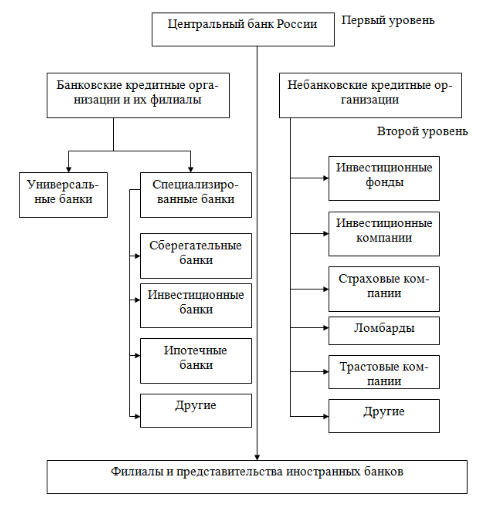

- банки; согласно ст. 5 закона «О банках и банковской деятельности» посредством банковских операций и других сделок обеспечивают денежными средствами процессы формирования или использования фондов денежных средств[19] (рис. 4);

Рисунок 4 – Структура банковской системы России

- финансовый рынок (фондовый, валютный, драгоценных металлов и драгоценных камней); согласно финансово-рыночному законодательству обеспечивает её участникам получение прибыли как необходимого финансового средства при формировании или использовании денежных фондов[20].

Таким образом, согласно финансовому законодательству в финансовой системе формируются, развиваются и используются следующие финансовые правовые институты: бюджет, внебюджетные (страховые) фонды, финансы производственных предприятий и хозяйственных организаций, кредит (государственный, банковский и др.), инвестиции, страхование, валютный фонд, государственный фонд драгоценных металлов и драгоценных камней, налоги, таможенные платежи, банки и финансовый рынок.

2 Анализ звеньев финансовой системы России

2.1 Эволюция и состав финансовой системы России

Человечество задолго до возникновения финансов имело товарно-денежные отношения, деньги и государственное устройство.

Первой предпосылкой возникновения финансовых отношений стали первые буржуазные революции в центральной Европе, в результате которых была значительно урезана монархическая власть, и произошло отторжение монарха от казны. Появился бюджет - общегосударственный фонд денежных средств, которым монарх уже не мог пользоваться единолично.

Второй предпосылкой тало возникновение системы государственных доходов и расходов, формирование и использование бюджета приобрело системный характер. Уже на этом этапе выделились четыре основных направления расходов, которые практически не изменялись в течение многих столетий: управление, обороноспособность, экономика и социальные нужды. В странах сохранивших монархический режим, часть средств по сей день направляется на содержание двора.

Третьей предпосылкой стало приобретение денежной формы налогов преимущественного характера, замена ими натуральных податей и трудовых повинностей.

Таким образом, распределение созданного продукта в стоимостном выражении стало возможным только этом этапе развития денежных отношений и государственности.

В немалой степени развитие экономики зависит от рационального построения финансовой системы, которая в широком смысле не сводится лишь к финансам государства. В послереволюционном развитии России именно в этой сфере наблюдались значительные отклонения от общемировой тенденции.

Система финансового управления начала складываться в России в начале XVII века. Были созданы приказы, имевшие финансовые функции - Приказ большой казны, Стрелецкий, Ямской.

По мере укрепления централизованного унитарного государства и проведения административных реформ государственного аппарата, усиления бюрократии и наступательной внешней политики складывалась и финансовая политика Российского государства в XVIII веке. Для удовлетворения потребностей государства шло создание органов по управлению финансами, усовершенствование налоговой и создание кредитной системы и формирование бюджета.

В конце Северной войны Петр I приступил к реформе государственного аппарата. В качестве образца была взята швейцарская система центральных учреждений, действовавших на принципах камерализма. Каждая коллегия имела общегосударственную компетенцию с четким разграничением ее функций и подчинением разветвленной сети местных финансовых учреждений. Это способствовало усилению роли государства в управлении финансами и отечественной промышленностью. Созданные Петром Великим коллегии просуществовали до 1802 года - до проведения Александром I министерской реформы[21].

В последующие годы наблюдались значительные отступления от петровских идей и начинаний, что искажало и деформировало государственный аппарат и сделало настоятельной необходимостью проведение новой реформы финансового управления.

С проведением в 1775 году губернской реформы реорганизация органов финансового управления затронула и провинцию. Финансовыми вопросами на местах стали заниматься губернские и уездные Казенные палаты. Учреждались должности губернских и уездных казначеев, которые были обязаны хранить собранные деньги. Новое устройство внесло определенный порядок в финансовое делопроизводство, но обошлось казне в круглую сумму - 30 миллионов рублей. При Павле I была учреждена должность государственного казначея и восстановлена камер-коллегия.

Понятие «государственный бюджет» впервые возникло в XVIII веке.

Татаринов В.А. - государственный контролер, один из честнейших и способных сотрудников государственного аппарата эпохи Великих реформ стоял у истоков финансовой реформы 1862-1866 годов.

Своей основной задачей он считал прекращение злоупотреблений казенными средствами и ликвидацию финансового и хозяйственного произвола, царивших практически во всех министерствах и ведомствах. Для этого он считал необходимым проведение централизации государственного хозяйства и сосредоточение распоряжения казенными средствами исключительно в Министерстве финансов[22].

Следующим шагом стало создание единства кассы. Все казенные средства стали проводиться через кассу Министерства финансов, а далее ассигнования шли на нужды ведомств в строгом соответствии с государственной росписью.

Вместе с улучшением аппарата финансового управления, была предпринята еще одна важная финансовая мера: в июне 1860 года был создан Государственный банк, призванный финансировать торгово-промышленные предприятии и заменивший неповоротливые дореформенные кредитные учреждения.

В 1884 г. была изменена схема взимания государственного поземельного налога. За базу обложения была принята стоимость десятины земли. Базовая ставка была установлена в размере 0,18 % этой стоимости. В некоторых губерниях для того, чтобы избежать резкого повышения налога, ставка устанавливалась в пониженном размере.

Промысловое обложение оставалось весьма льготным в отношении капиталов, обращающихся в торговле и промышленности. С 1885 г. разнообразные сборы с документов на право торговли и промыслов были соединены в один оклад. Сбор стал взиматься в зависимости не от характера торга, а от размеров капитала. Кроме того, для акционерных компаний был введен налог с чистой прибыли - 3 %, а для остальных предприятий различных гильдий - дополнительный раскладочный сбор.

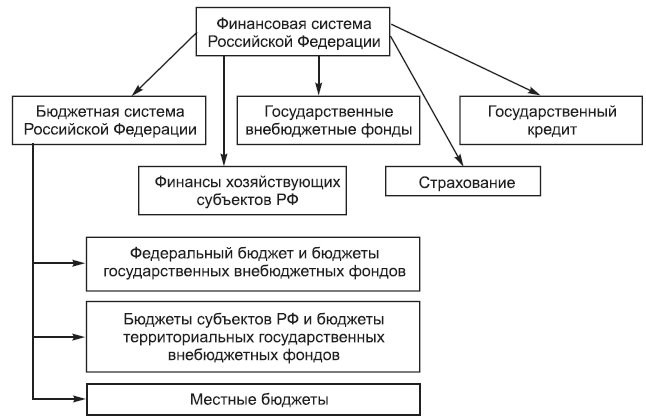

На рис. 5 показана систематизированная финансовая система России.

Рисунок 5 – Финансовая система Российской Федерации

Финансовая система формируется и развивается в финансовых институтах, представляющих собой определённые, видовые финансовые отношения по формированию и использованию фондов денежных средств, необходимых для социально-экономического развития государства и общества (ст. 8-9, 34 36, 57, 71-72, 74-75, 106, 114 Конституции РФ)[23].

В РФ взаимодействие основных элементов финансовой системы осуществляется не через банковскую систему, как утверждает В.В. Ковалёв[24], а через государственный бюджет, внебюджетные фонды и государственный кредит. Такое положение обусловлено тем, что банковская система, как и фондовый рынок (первый и второй тип организации финансовой системы) не стали ещё полноправными элементами рынка в России, в результате чего они не являются основными каналами распределения и перераспределения ВВП, национального дохода, доходов населения и т.д.

2.2 Анализ звеньев финансовой системы

В данном параграфе проанализируем ключевые звенья финансовой системы России, рассмотренные выше:

– государственный бюджет;

– государственные внебюджетные фонды.

Рассмотрим динамику доходов и расходов федерального бюджета Российской Федерации за 2015-2017 гг. (таблица 1).

Таблица 1

Анализ динамики доходов и расходов, величины дефицита Федерального бюджета РФ, млрд руб.

|

№ |

Показатели |

2015 |

2016 |

2017 |

|

РАЗДЕЛ I 71,273,059.62.12.Средства массовой информации74,882,176,62.13Обслуживание государственного и муниципального долга415,6518,762132.14.Межбюджетные трансферты816,1682,0672,0РАЗДЕЛ III3Дефицит (-). Профицит (+)-334.7-1 961.0-2 956.43.1.Ненефтегазовый дефицит-7 768,5-7823,7-7800,4Как видим, в РФ наблюдается тенденция к увеличению дефицита бюджета. За весь период дефицит (со знаком минус) увеличился примерно в 75 раз (с 39,4 до 2956,4 млрд. руб.). Причем если показатель доходов за период вырос примерно на 4,7%, то показатель расходов за тот же период вырос на 27,3%. Причинами могут служить как внутренние, так и внешние факторы (например, нестабильная экономическая ситуация, а, в частности, глобальный экономический кризис 2013 - 2015 гг., сокращение внешних инвестиций в экономику РФ, падение цен на нефтегазовое сырье, введение экономических санкций в отношении РФ и возникновение иных внешних угроз, препятствующих нормальному социально-экономическому развитию страны.Проанализируем динамику доходов Пенсионного фонда РФ за 2012-2017 гг. по данным с сайта ПФР (табл. 2).Таблица 2 – Динамика и структура доходов бюджета ПФР за 2012-2017 гг.Показатели2012 г.2013 г.2014 г.2015 г.2016 г.2017 г.млрд руб.уд. вес, %млрд руб.уд. вес, %млрд руб.уд. вес, %млрд руб.уд. вес, %млрд руб.уд. вес, %млрд руб.уд. вес, %Доходы, в т. ч.:525610058901006388100615910071271007625100- страховые взносы на ОПС268151290449,3346054,2369060386454,3413054,16- пенсионные накопления418,17,97476,98,1590,29,2483,61,36169,22,38125,31,64- доп. страховые взносы4,40,086,20,157,40,119,80,1211,80,165,70,07- ассигнования из федер. бюджета215040,9250042,4232736,4237238,5307843,2335544,1Прочее2,50,052,80,053,30,053,90,024,00,0590,12Из табл. 2 следует, что за 2012-2017 гг. доходы бюджета ПФР выросли на 2369 млрд руб., или на 45,07 %. Страховые взносы занимают большую часть доходов ПФР: в 2013 г. их доля составила49.3%, в 2014 - 54,2 %, в 2015 г. увеличилась до 60 % и составила максимум за 6 лет, но в 2016 г. их доля снова упала до уровня 2014 г. и составила54.3%.Бюджетные ассигнования на протяжении 6 лет стремительно растут в связи с ростом среднего размера пенсий в результате индексации. В 2016 г. доходы ПФР увеличились на 15,7 %, или на 968 млрд руб., в 2017 г. доходы ПФР возросли на 498 млрд руб., но при этом в 2015 г. наблюдалось снижение доходов на 229 млрд руб., или на 3,6 %.Проанализируем динамику расходов Пенсионного фонда РФ за 2011-2016 гг. по оперативным данным с сайта ПФР (табл. 3). Таблица 3 – Динамика и структура расходов бюджета ПФР за 2011-2017 гг.Показатели2012 г.2013 г.2014 г.2015 г.2016 г.2017 г.млрдруб.уд. вес, %млрдруб.уд. вес, %млрдруб.уд. вес, %млрдруб.уд. вес, %млрдруб.уд. вес, %млрдруб.уд. вес, %Расходы, в т. ч.:492210054511006379100619010076701007830100- страховые пенсии379877,2420077,1483375,8500080,8579075,5601876,8- пенсионные накопления301,26,09323,35,93502,27,87201,73,255467,122983,81- гос. пенсии2595,263005,03275,133014,863915,14135,27- социальные выплаты341,36,93360,26,61417,26,51341,45,515126,665727,37- материнский капитал171,33,4821,43,9237,43,72270,74,373294,293654,66Прочее51,21,0455,11,0162,20,9775,21,211021,331642,09Из табл. 3 следует, что за 2011-2017 гг. расходы бюджета ПФР в целом увеличились на 2908 млрд руб. Это связано с инфляцией и индексацией пенсий (в первую очередь страховых, так как они составляют наибольшую долю в структуре доходов - 75-77 %); также фактором увеличения расходов бюджета ПФР стал прирост числа пенсионеров. Страховые пенсии занимают большую часть расходов ПФР: в 2011 г. их доля составила 77,2 %, в 2014 - 77,1 %, в 2015 - увеличилась до 80,8 % и составила максимум за 6 лет, но к 2017 г. их доля снова упала и составила 54,3 %. На протяжении 6 лет наблюдался рост материнского капитала с 171,3 до 365 млрд руб., что обосновывается ростом рождаемости. При этом в 2015 г. наблюдалось снижение расходов на 188,4 млрд руб., или на 3 % из-за уменьшения числа лиц, получающих федеральную социальную доплату к пенсии.Сведем главные бюджетные показатели в общую табл. 4.Таблица 4 – Динамика исполнения доходов и расходов бюджета ПФР за 2015-2017 гг., млрд руб.Показатель2015 г.2016 г.2017 г.УтвержденоИсполнено% исполненияУтвержденоИсполнено% исполненияУтвержденоИсполнено% исполненияДоходы бюджета ПФР6290615997,9270917126100,57731762598,63Расходы бюджета ПФР6416619096,4869647670110,1474137829105,6Величина дефицита / профицита бюджета, (-)/(+)-126-3124,6127543,7-428,11318-204,42-64,28Из табл. 4 следует, что расходы превышают доходы на протяжении трех лет. Ситуация с бюджетом ПФР ухудшилась резко в 2016 и 2017 гг. Бюджет в 2016 г. исполнен с дефицитом в размере 543,7 млрд руб., что вызвано девальвацией рубля в конце 2015 г. (бюджет ПФР уже был принят), и, следовательно, инфляция потребовала разного роста пенсионных расходов. В 2017 г. дефицит бюджета составил 204,42 млрд руб.; это может говорить о том, что часть этих средств образована в результате перевода гражданами своих пенсионных накоплений из ПФР в НПФ.Для более глубокого изучения тенденций развития Фонда социального страхования в Российской Федерации необходимо рассмотреть данные ФЗ «О бюджете фонда социального страхования РФ» за 2014 - 2017 гг. На основе этих данных построена диаграмма, представленная на рисунке 6.На нем видно, что в период с 2014 г. по 2017 г. происходит снижение доходов и расходов бюджета. В 2014 г. доходы ФСС составляют 590 272 347,8 тыс. руб., а расходы - 606 518 458,2 тыс. руб. Наблюдается дефицит бюджета Фонда в сумме 16 246 110,4 тыс. руб. Доходы бюджета ФСС в 2015 г. составляют 565 023 009,0 тыс. руб., расходы - 564 917 198,6 тыс. руб., общий объем превышения доходов над расходами составляет 105 810,4 тыс. руб. Рисунок 6 – Объем доходов и расходов ФСС, млн руб.Объем доходов бюджета в 2016 г. сокращается, а расходы увеличиваются по сравнению с 2015 г. Объем доходов - 519 481 170,9 тыс. рублей, а расходов - 602 687 289,0 тыс. рублей., объем дефицита составляет 83 206 118,1 тыс. руб. В 2017 году по-прежнему наблюдается дефицит бюджета. Доходы составляют 610 792 608,7 тыс. руб., а расходы - 648 158 453,6 тыс. руб., объем дефицита в этом году составил 37 365 844,9 тыс. руб. Ну и в 2017 году прогнозируемый общий объем доходов ФСС составляет 642 204 008,0 тыс. руб., а расходов - 683 405 426,0 тыс. руб., объем дефицита - 41 201 418,0 тыс. руб. Снижение доходов Фонда социального страхования обусловлено уменьшением поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5 %. А рост доходов связан с ростом рождаемости, а следовательно, и увеличением соответствующих выплат. Дефицит бюджета ФСС является одной из основных проблем системы социального страхования в РФ.Эффективность работы экономики страны определяет объем финансового обеспечения. Так, например, в развивающихся странах с относительно невысоким экономическим потенциалом расходуют на социальное обеспечение не более 16 - 18 % ВНП (валовый национальный продукт), а в высокоразвитых странах - 30 % ВНП. В нашей стране данный показатель составляет всего лишь около 13 %, то есть это говор |

||||

|

1 |

Доходы, всего продукт), а в высокоразвитых странах - 30 % ВНП. В нашей стране данный показатель составляет всего лишь около 13 %, то есть это говор1Доходы, всего14 496.913 65913 460.01.1.Нефтегазовые доходы7 433.85 862,74 844,01.2.Ненефтегазовые доходы7 063,17 796,68 616.01.2.1.Связанные с внутренним производством3 113,63 467,63 780,61 2.1 1НДС (внутренний)2181,42 448,32657,41.2.1.2.Акцизы520,8527,9632,212,13.Налог на прибыль411.3491,4491,01.2.2.Связанные с импортом2474,32 404,42 539,61.2.2.1НДС на ввозимые товары1 750,21 785,21 913,61.2.2.2.Акцизы на ввозимые товары71,654,062,112,23Ввозные пошлины652,5565,2563,91.2.3.Прочие1 475,21 924,62 295,8РАЗДЕЛ II2Расходы, всего14 831.615 620J16 416.42.1.Общегосударственные вопросы935,71 117,63 095.6в т.н. обслуживание государственного и муниципального долга*2.2.Национальная оборона2 479,13 181,43 775,32.3.Национальная безопасность и правоохранительная деятельность2 086.21 965,63 898.72.4.Национальная экономика3 062,92 324,22 302.12.5.Жилищно-коммуналыюе хозяйство119,6144,172,22.6.Охрана окружающей среды46,449,763,12.7.Образование638,3610,6597,82.8.Культура, кинематография и средства массовой информации97,889,98732.9.Здравоохранение и спорт535,5516,0506.32.10.Социальная политика3 452,44 265 4 588.52.11.Физическая культура и спорт71,273,059.62.12.Средства массовой информации74,882,176,62.13Обслуживание государственного и муниципального долга415,6518,762132.14.Межбюджетные трансферты816,1682,0672,0РАЗДЕЛ III3Дефицит (-). Профицит (+)-334.7-1 961.0-2 956.43.1.Ненефтегазовый дефицит-7 768,5-7823,7-7800,4Как видим, в РФ наблюдается тенденция к увеличению дефицита бюджета. За весь период дефицит (со знаком минус) увеличился примерно в 75 раз (с 39,4 до 2956,4 млрд. руб.). Причем если показатель доходов за период вырос примерно на 4,7%, то показатель расходов за тот же период вырос на 27,3%. Причинами могут служить как внутренние, так и внешние факторы (например, нестабильная экономическая ситуация, а, в частности, глобальный экономический кризис 2013 - 2015 гг., сокращение внешних инвестиций в экономику РФ, падение цен на нефтегазовое сырье, в |

14 496.9 |

13 659 |

13 460.0 |

|

1.1. |

Нефтегазовые доходы |

7 433.8 |

5 862,7 |

4 844,0 |

|

1.2. |

Ненефтегазовые доходы |

7 063,1 |

7 796,6 |

8 616.0 |

|

1.2.1. |

Связанные с внутренним производством |

3 113,6 |

3 467,6 |

3 780,6 |

|

1 2.1 1 |

НДС (внутренний) |

2 181,4 |

2 448,3 |

2 657,4 |

|

1.2.1.2. |

Акцизы |

520,8 |

527,9 |

632,2 |

|

12,13. |

Налог на прибыль |

411.3 |

491,4 |

491,0 |

|

1.2.2. |

Связанные с импортом |

2474,3 |

2 404,4 |

2 539,6 |

|

1.2.2.1 |

НДС на ввозимые товары |

1 750,2 |

1 785,2 |

1 913,6 |

|

1.2.2.2. |

Акцизы на ввозимые товары |

71,6 |

54,0 |

62,1 |

|

12,23 |

Ввозные пошлины |

652,5 |

565,2 |

563,9 |

|

1.2.3. |

Прочие |

1 475,2 |

1 924,6 |

2 295,8 |

|

РАЗДЕЛ II |

||||

|

2 |

Расходы, всего |

14 831.6 |

15 620J |

16 416.4 |

|

2.1. |

Общегосударственные вопросы |

935,7 |

1 117,6 |

3 095.6 |

|

в т.н. обслуживание государственного и муниципального долга* |

||||

|

2.2. |

Национальная оборона |

2 479,1 |

3 181,4 |

3 775,3 |

|

2.3. |

Национальная безопасность и правоохранительная деятельность |

2 086.2 |

1 965,6 |

3 898.7 |

|

2.4. |

Национальная экономика |

3 062,9 |

2 324,2 |

2 302.1 |

|

2.5. |

Жилищно-коммунальное хозяйство |

119,6 |

144,1 |

72,2 |

|

2.6. |

Охрана окружающей среды |

46,4 |

49,7 |

63,1 |

|

2.7. |

Образование |

638,3 |

610,6 |

597,8 |

|

2.8. |

Культура, кинематография и средства массовой информации |

97,8 |

89,9 |

873 |

|

2.9. |

Здравоохранение и спорт |

535,5 |

516,0 |

506.3 |

|

2.10. |

Социальная политика |

3 452,4 |

4 265 |

4 588.5 |

|

2.11. |

Физическая культура и спорт |

71,2 |

73,0 |

59.6 |

|

2.12. |

Средства массовой информации |

74,8 |

82,1 |

76,6 |

|

2.13 |

Обслуживание государственного и муниципального долга |

415,6 |

518,7 |

6213 |

|

2.14. |

Межбюджетные трансферты |

816,1 |

682,0 |

672,0 |

|

РАЗДЕЛ III |

||||

|

3 |

Дефицит (-). Профицит (+) |

-334.7 |

-1 961.0 |

-2 956.4 |

|

3.1. |

Ненефтегазовый дефицит |

-7 768,5 |

-7823,7 |

-7800,4 |

Как видим, в РФ наблюдается тенденция к увеличению дефицита бюджета. За весь период дефицит (со знаком минус) увеличился примерно в 75 раз (с 39,4 до 2956,4 млрд. руб.). Причем если показатель доходов за период вырос примерно на 4,7%, то показатель расходов за тот же период вырос на 27,3%. Причинами могут служить как внутренние, так и внешние факторы (например, нестабильная экономическая ситуация, а, в частности, глобальный экономический кризис 2013 - 2015 гг., сокращение внешних инвестиций в экономику РФ, падение цен на нефтегазовое сырье, введение экономических санкций в отношении РФ и возникновение иных внешних угроз, препятствующих нормальному социально-экономическому развитию страны.

Проанализируем динамику доходов Пенсионного фонда РФ за 2012-2017 гг. по данным с сайта ПФР (табл. 2).

Таблица 2

Динамика и структура доходов бюджета ПФР за 2012-2017 гг.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

||||||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доходы, в т. ч.: |

5256 |

100 |

5890 |

100 |

6388 |

100 |

6159 |

100 |

7127 |

100 |

7625 |

100 |

|

- страховые взносы на ОПС |

2681 |

51 |

2904 |

49,3 |

3460 |

54,2 |

3690 |

60 |

3864 |

54,3 |

4130 |

54,16 |

|

- пенсионные накопления |

418,1 |

7,97 |

476,9 |

8,1 |

590,2 |

9,24 |

83,6 |

1,36 |

169,2 |

2,38 |

125,3 |

1,64 |

|

- доп. страховые взносы |

4,4 |

0,08 |

6,2 |

0,15 |

7,4 |

0,11 |

9,8 |

0,12 |

11,8 |

0,16 |

5,7 |

0,07 |

|

- ассигнования из федер. бюджета |

2150 |

40,9 |

2500 |

42,4 |

2327 |

36,4 |

2372 |

38,5 |

3078 |

43,2 |

3355 |

44,1 |

|

Прочее |

2,5 |

0,05 |

2,8 |

0,05 |

3,3 |

0,05 |

3,9 |

0,02 |

4,0 |

0,05 |

9 |

0,12 |

Из табл. 2 следует, что за 2012-2017 гг. доходы бюджета ПФР выросли на 2369 млрд руб., или на 45,07 %. Страховые взносы занимают большую часть доходов ПФР: в 2013 г. их доля составила 49.3 %, в 2014 - 54,2 %, в 2015 г. увеличилась до 60 % и составила максимум за 6 лет, но в 2016 г. их доля снова упала до уровня 2014 г. и составила 54.3 %.

Бюджетные ассигнования на протяжении 6 лет стремительно растут в связи с ростом среднего размера пенсий в результате индексации. В 2016 г. доходы ПФР увеличились на 15,7 %, или на 968 млрд руб., в 2017 г. доходы ПФР возросли на 498 млрд руб., но при этом в 2015 г. наблюдалось снижение доходов на 229 млрд руб., или на 3,6 %.

Проанализируем динамику расходов Пенсионного фонда РФ за 2011-2016 гг. по оперативным данным с сайта ПФР (табл. 3).

Таблица 3

Динамика и структура расходов бюджета ПФР за 2011-2017 гг.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

||||||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Расходы, в т. ч.: |

4922 |

100 |

5451 |

100 |

6379 |

100 |

6190 |

100 |

7670 |

100 |

7830 |

100 |

|

- страховые пенсии |

3798 |

77,2 |

4200 |

77,1 |

4833 |

75,8 |

5000 |

80,8 |

5790 |

75,5 |

6018 |

76,8 |

|

- пенсионные накопления |

301,2 |

6,09 |

323,3 |

5,93 |

502,2 |

7,87 |

201,7 |

3,25 |

546 |

7,12 |

298 |

3,81 |

|

- гос. пенсии |

259 |

5,26 |

300 |

5,0 |

327 |

5,13 |

301 |

4,86 |

391 |

5,1 |

413 |

5,27 |

|

- социальные выплаты |

341,3 |

6,93 |

360,2 |

6,61 |

417,2 |

6,51 |

341,4 |

5,51 |

512 |

6,66 |

572 |

7,37 |

|

- материнский капитал |

171,3 |

3,48 |

21,4 |

3,9 |

237,4 |

3,72 |

270,7 |

4,37 |

329 |

4,29 |

365 |

4,66 |

|

Прочее |

51,2 |

1,04 |

55,1 |

1,01 |

62,2 |

0,97 |

75,2 |

1,21 |

102 |

1,33 |

164 |

2,09 |

Из табл. 3 следует, что за 2011-2017 гг. расходы бюджета ПФР в целом увеличились на 2908 млрд руб. Это связано с инфляцией и индексацией пенсий (в первую очередь страховых, так как они составляют наибольшую долю в структуре доходов - 75-77 %); также фактором увеличения расходов бюджета ПФР стал прирост числа пенсионеров. Страховые пенсии занимают большую часть расходов ПФР: в 2011 г. их доля составила 77,2 %, в 2014 - 77,1 %, в 2015 - увеличилась до 80,8 % и составила максимум за 6 лет, но к 2017 г. их доля снова упала и составила 54,3 %. На протяжении 6 лет наблюдался рост материнского капитала с 171,3 до 365 млрд руб., что обосновывается ростом рождаемости. При этом в 2015 г. наблюдалось снижение расходов на 188,4 млрд руб., или на 3 % из-за уменьшения числа лиц, получающих федеральную социальную доплату к пенсии.

Сведем главные бюджетные показатели в общую табл. 4.

Таблица 4

Динамика исполнения доходов и расходов бюджета ПФР за 2015-2017 гг., млрд руб.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

||||||

|

Утверждено |

Исполнено |

% исполнения |

Утверждено |

Исполнено |

% исполнения |

Утверждено |

Исполнено |

% исполнения |

|

|

Доходы бюджета ПФР |

6290 |

6159 |

97,92 |

7091 |

7126 |

100,5 |

7731 |

7625 |

98,63 |

|

Расходы бюджета ПФР |

6416 |

6190 |

96,48 |

6964 |

7670 |

110,14 |

7413 |

7829 |

105,6 |

|

Величина дефицита / профицита бюджета, (-)/(+) |

-126 |

-31 |

24,6 |

127 |

543,7 |

-428,11 |

318 |

-204,42 |

-64,28 |

Из табл. 4 следует, что расходы превышают доходы на протяжении трех лет. Ситуация с бюджетом ПФР ухудшилась резко в 2016 и 2017 гг. Бюджет в 2016 г. исполнен с дефицитом в размере 543,7 млрд руб., что вызвано девальвацией рубля в конце 2015 г. (бюджет ПФР уже был принят), и, следовательно, инфляция потребовала разного роста пенсионных расходов. В 2017 г. дефицит бюджета составил 204,42 млрд руб.; это может говорить о том, что часть этих средств образована в результате перевода гражданами своих пенсионных накоплений из ПФР в НПФ.

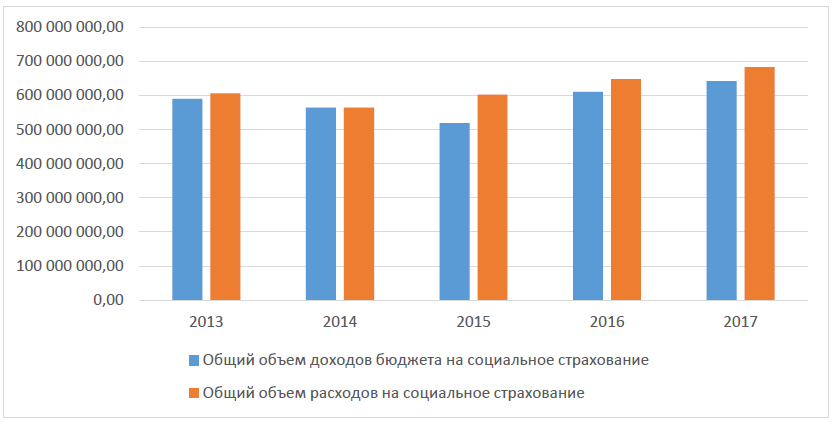

Для более глубокого изучения тенденций развития Фонда социального страхования в Российской Федерации необходимо рассмотреть данные ФЗ «О бюджете фонда социального страхования РФ» за 2014 - 2017 гг. На основе этих данных построена диаграмма, представленная на рисунке 6.

На нем видно, что в период с 2014 г. по 2017 г. происходит снижение доходов и расходов бюджета. В 2014 г. доходы ФСС составляют 590 272 347,8 тыс. руб., а расходы - 606 518 458,2 тыс. руб. Наблюдается дефицит бюджета Фонда в сумме 16 246 110,4 тыс. руб. Доходы бюджета ФСС в 2015 г. составляют 565 023 009,0 тыс. руб., расходы - 564 917 198,6 тыс. руб., общий объем превышения доходов над расходами составляет 105 810,4 тыс. руб.

Рисунок 6 – Объем доходов и расходов ФСС, млн руб.

Объем доходов бюджета в 2016 г. сокращается, а расходы увеличиваются по сравнению с 2015 г. Объем доходов - 519 481 170,9 тыс. рублей, а расходов - 602 687 289,0 тыс. рублей., объем дефицита составляет 83 206 118,1 тыс. руб. В 2017 году по-прежнему наблюдается дефицит бюджета. Доходы составляют 610 792 608,7 тыс. руб., а расходы - 648 158 453,6 тыс. руб., объем дефицита в этом году составил 37 365 844,9 тыс. руб. Ну и в 2017 году прогнозируемый общий объем доходов ФСС составляет 642 204 008,0 тыс. руб., а расходов - 683 405 426,0 тыс. руб., объем дефицита - 41 201 418,0 тыс. руб.

Снижение доходов Фонда социального страхования обусловлено уменьшением поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5 %. А рост доходов связан с ростом рождаемости, а следовательно, и увеличением соответствующих выплат. Дефицит бюджета ФСС является одной из основных проблем системы социального страхования в РФ.

Эффективность работы экономики страны определяет объем финансового обеспечения. Так, например, в развивающихся странах с относительно невысоким экономическим потенциалом расходуют на социальное обеспечение не более 16 - 18 % ВНП (валовый национальный продукт), а в высокоразвитых странах - 30 % ВНП. В нашей стране данный показатель составляет всего лишь около 13 %, то есть это говорит о низком уровне страховой защиты. Столь низкий показатель расходов на цели социальной защиты позволяет выплачивать пенсии и пособия, размер которых в совокупном выражении лишь 30 - 35 % размера предшествующей заработной платы.

В соответствии с действующим законодательством, доходы бюджета внебюджетного Федерального фонда обязательного медицинского страхования (ФФ ОМС) формируется за счёт: страховых взносов на обязательное медицинское социальное страхование; финансовых санкций (недоимки по взносам, налоговым платежам, пени и штрафы); средств федерального бюджета, передаваемых в бюджет ФФ ОМС) в случаях, установленных законодательством; доходы от инвестирования временно свободных средств; иные источники, не запрещённых законодательством.

Данные по выполнению доходной части бюджета ФФ ОМС приведены в таблице 5.

Таблица 5

Доход бюджета ФФ ОМС в 2015-2017 гг. (млн. руб.)

|

Статьи дохода бюджета |

2015 |

2016 |

2017 |

||||||

|

план |

факт |

Вып. (%) |

план |

факт |

Вып. (%) |

план |

факт |

Вып. (%) |

|

|

Доходы всего |

1059251 |

110135 |

104,0 |

1240116 |

1250545 |

100,8 |

1619774 |

1573543 |

97,1 |

|

Налоговые и неналоговые доходы |

1008821 |

107434 |

106,5 |

1211566 |

1219976 |

100,7 |

1584765 |

1537788 |

97,0 |

|

Всего страховые взносы |

1008817 |

107312 |

106,4 |

1211562 |

1218441 |

100,6 |

1584762 |

1537634 |

97,0 |

|

Безвозмездные поступления |

50430 |

27002 |

53,5 |

28550 |

30569 |

107,1 |

35008 |

35755 |

102,1 |

Анализ выполнения доходов (табл. 5) бюджета Федерального фонда медицинского страхования позволяет сделать такие выводы:

- практически вся доходная часть бюджета ФФ ОМС состоит из поступлений за счёт страховых взносов и поэтому напрямую зависит от экономической ситуации в государстве и прежде всего от фонда оплаты труда и величины этого фонда, находящегося в «тени»;

- выполнение плановых показателей доходов бюджета ФФ ОМС из года в год уменьшались вплоть до невыполнения плана в 2016 году. Это косвенно свидетельствует об определённых трудностях как при планировании бюджета, так и при его выполнении вследствие определённых проблем социально-экономического развития Российской Федерации в частности по оплате труда;

- при этом необходимо отметить, что в абсолютном выражении поступления от страховых взносов из года в год увеличивались и за три года возросли в 1,4 раза с 1073 млрд. руб. в 2014 г. до 1538 млрд. руб. в 2016 году;

- безвозмездные поступления в бюджет ФФ ОМС осуществлялись в основном за счёт межбюджетных трансфертов и в 2015-2016 гг. превышали запланированные;

- при обработке отчётных данных бюджета ФСС на сайте Казначейства Российской Федерации выяснилось отсутствие доходов от инвестирования временно свободных средств, находящихся в распоряжении ФФ ОМС.

В соответствии с федеральным законом об обязательном медицинском социальном страховании расходная часть бюджета ФФ ОМС состоит из:

- субвенций из бюджета Федерального фонда бюджетам территориальных фондов для финансового обеспечения расходных обязательств субъектов Российской Федерации, по территориальным медицинским программам бесплатной медицинской помощи;

- финансов на расходные обязательства Российской Федерации (страховые обязательства) в сфере охраны здоровья граждан;

- средств на управленческие функции органов ФФ ОМС.

Данные по выполнению расходной части бюджета ФФ ОМС приведены в таблице 6. Источником информации является официальный сайт Казначейства Российской Федерации.

Таблица 6

Расходы бюджета ФФ ОМС в 2015-2017 гг. (млн. руб.)

|

Статьи дохода бюджета |

2015 |

2016 |

2017 |

||||||

|

план |

факт |

Вып. (%) |

план |

факт |

Вып. (%) |

план |

факт |

Вып. (%) |

|

|

Расходы всего |

1132986 |

1048723 |

92,6 |

1366782 |

1268658 |

92,8 |

1668268 |

1638815 |

98,2 |

|

Общегосударственные вопросы |

2741 |

1368 |

49,9 |

2028 |

1218 |

60,1 |

1167 |

1095 |

93,8 |

|

Страховое обеспечение населения |

1131596 |

1048020 |

92,6 |

1365686 |

1267970 |

92,8 |

1667600 |

1638186 |

98,2 |

|

Соц. обеспечение населения (амбулаторная помощь |

69,0 |

49,2 |

71,4 |

60,5 |

60,5 |

100,0 |

60,0 |

58,9 |

98,1 |

Анализ данных расходов бюджета Федерального фонда обязательного медицинского социального страхования в 2014-2016 гг. (см. таблицу 6) позволил определить такие тенденции в расходовании его финансовых средств:

- фактические расходы бюджета ФФ ОМС в последние годы меньше запланированных по всем расходным статьям;

- в абсолютном исчислении расходы на страховое обеспечение возросли в 1,6 раза с 1048,0 млрд. руб. в 2014 г. до 1638,2 млрд. руб. в 2016 г. или, иными словами, финансирование оказания медицинской помощи значительно возросло, что, как отметил Президент России, повиляло на повышение её качества. Например, объем высокотехнологичной медицинской помощи в России вырос в 15 раз и в 2017 г. её смогли получить более 900 тыс. россиян;

- следует отметить определённую стагнацию в амбулаторной медицинской помощи гражданам России в 2015-2017 гг.;

Объем финансовых ресурсов, концентрируемых в государственных социальных внебюджетных фондах очень значителен и сопоставим с объемами федерального бюджета страны. От эффективности их формирования и использования зависит успешное решение многих социально-экономических задач.

Проблемы взаимодействия российского финансового рынка со стороны государства и населения связаны в большинстве с несовершенной законодательной базой, которая меняется недостаточно быстро под воздействием внешних и внутренних факторов развития финансового рынка.

2.3 Перспективы развития финансовой системы

Россия объективно нуждается в системе мер по обеспечению ускоренного развития финансовой системы, финансовых рынков, финансово-посреднического сектора, т.е. в создании адекватного финансового обеспечения экономического развития. Устойчивое развитие, в каковом в настоящее время настоятельно нуждается российская экономика, требует создания адекватного финансового механизма[25]. Финансовый же механизм, ориентированный на экономическое развитие, должен в своем основании иметь финансовую систему, все звенья которой сформированы потребностями развития реального сектора и не имеют существенных пробелов и изъянов.

Российская же финансовая система, если на нее смотреть с точки зрения потребностей экономического развития, содержит в себе массу изъянов и недостатков. Так, например, бюджетная система не имеет достаточно надежной системы программирования государственного масштаба, ориентированной на постановку и решение действительно первостепенных задач экономического развития с адекватной целевой мобилизацией необходимых экономических ресурсов[26]. Российская налоговая система пока плохо приспособлена для решения стратегических задач экономического развития, в ней преобладает фискальная функция. Проблема минимизации чистых потерь, то есть избыточного налогового бремени в российской практике не ставилась и не решалась[27].

В кредитном звене финансовой системы либо отсутствуют, либо находятся в зачаточном состоянии целые блоки институтов, способных полноценно и масштабно аккумулировать долгосрочные сбережения и трансформировать их в инвестиции[28].

Даже система краткосрочного кредитования, представленная коммерческими банками, плохо приспособлена для целей экономического развития: основной объем финансовых ресурсов стянут в столицы (Москву и Санкт-Петербуг)[29], система же региональных банков фактически прозябает или деградирует, во всяком случае, отсутствует как полноценное звено, способное обеспечить кредитными ресурсами потребности развития экономики российских регионов. Звенья кредитной системы, способные взять на себя решение основной части проблем управления коммерческими и предпринимательскими рисками, также не соответствуют запросам развития реальной экономики.

Масштабное изменение качеств финансового капитала, выразившееся в появлении новых форм финансово-экономических взаимоотношений глобального плана, более всего коснулось финансового пространства и отношений, возникающих между практикой функционирования глобальных финансов и политикой, направленной на обеспечение комплексного развития страны.

Результатом финансизации стала резко возросшая доля финансового сектора в мировом ВВП, превалирование в экономиках развитых стран доходов от операций на финансовых рынках, занявших главное место в структуре совокупных доходов общества.

Феномен финансизации нуждается в глубоком изучении и осмыслении: создан ли он на потребу клубу высокоразвитых стран мира, прежде всего США, для целей глобального перераспределения доходов мировой экономики в пользу господствующих стран, либо он необходим для целей внутреннего развития реального сектора этих стран.

Соответственно, что должно делать в этой ситуации российское государство: копировать западный опыт для создания эффективной финансовой инфраструктуры развития собственной экономики, либо напротив, защищать свою экономику от попыток ее превращения в донора для развития клуба высокоразвитых стран и строить свою собственную финансовую инфраструктуры исходя из потребностей развития собственной реальной экономики.

ЗАКЛЮЧЕНИЕ

В результате проведённого исследования сделаны следующие выводы.

Термин «финансы» произошел от латинского слова financia, означающего доход, платеж при сделке. Он впервые появился в торговых городах Италии в XIII-XV вв. Несколько позже, получив международное признание, термин стал обозначать систему денежных отношений.

Финансовую систему характеризуют следующие положения:

- Денежные отношения между двумя субъектами, то есть деньги выступают в качестве материальной основы существования и функционирования финансов;

- Субъекты обладают неравными правами в процессе данных отношений - государство всегда обладает особыми полномочиями;

- В процессе данных отношений формируется бюджет - общегосударственный фонд денежных средств, что свидетельствует о фондовом характере отношений;

- Придание налогам, сборам и другим платежам государственно-принудительного характера и создания соответствующего фискального аппарата для регулярного поступления средств в бюджет.

Россия столкнулась с глобальными вызовами, которые требуют кардинального пересмотра характера финансовых отношений.

1. Зависимый в течение длительного времени от сырьевых поступлений бюджет стал серьезным сдерживающим фактором и даже тормозом структурной перестройки экономики.

2. Складывающаяся ситуация вызывает не требующее отлагательств переосмысление принципов и мер бюджетной политики.

3. Обостряется проблема растущего объема долга консолидированных бюджетов субъектов РФ в случае четкого исполнения «указных» показателей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993)

- Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 23.05.2016 г., с изм. и доп., вступ. в силу с 01.06.2016).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 01.05.2016, с изм. и доп., вступ. в силу с 02.06.2016)

- Таможенный кодекс Российской Федерации от 28.05.2003 №61-ФЗ (ред. от 27.11.2010).

- Федеральный закон от 22.04.1996 №39-ФЗ "О рынке ценных бумаг" (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016)

- Федеральный закон от 26.03.1998 №41-ФЗ "О драгоценных металлах и драгоценных камнях" (ред. от 02.05.2015, с изм. и доп., вступ. в силу с 30.10.2015).

- Федеральный закон от 29.11.2001 №156-ФЗ "Об инвестиционных фондах" (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016).

- Федеральный закон от 10.07.2002 №86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016)

- Федеральный закон от 25.02.1999 №39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

- Федеральный закон от 09.07.1999 №160-ФЗ (ред. от 05.05.2014) "Об иностранных инвестициях в Российской Федерации"

- Федеральный закон от 26.12.1995 №208-ФЗ (ред. от 29.06.2015) "Об акционерных обществах"

- Федеральный закон от 18.07.2009 №190-ФЗ (ред. от 13.07.2015) "О кредитной кооперации"

- Федеральный закон от 08.02.1998 №14-ФЗ (ред. от 29.12.2015) "Об обществах с ограниченной ответственностью"

- Федеральный закон от 10.12.2003 №173-ФЗ (ред. от 30.12.2015) "О валютном регулировании и валютном контроле".

- Федеральный закон от 02.12.1990 №395-1 (ред. от 05.04.2016) "О банках и банковской деятельности"

- Федеральный закон от 14.11.2002 №161-ФЗ (ред. от 23.05.2016) "О государственных и муниципальных унитарных предприятиях".

- Закон РФ от 27.11.1992 №4015-1 (ред. от 23.05.2016) "Об организации страхового дела в Российской Федерации".

- Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие//Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69

- Александров А.М. Финансы социализма. М., 1965. С. 27-28

- Дьяченко В.П. Общее учение о советских финансах. М., 1946. С. 38.

- Ковалев В.В. Финансы: учебник. Изд. 2-е, перераб. и допол. М.: ООО «ТК Велби», 2013.

- Лаптев С.В. Основы теории государственных финансов. учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика»: учеб. пособие для студентов высших учебных заведений, обучающихся по направлениям экономики и управления / С.В. Лаптев. 2-е изд., перераб. и доп. М., 2010. 240 с.

- Лаптев С.В., Маркина Н.А. Формирование финансового механизма обеспечения устойчивого развития экономики России // Ученые записки Санкт-Петербургского университета управления и экономики. 2013. № 4 (44). С. 44-57.

- Лаптев С.В., Пивоварова О.В. Проблемы применения инструментов программно-целевого управления бюджетом в регионе и направления их решения // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. № 1. С. 25-32.

- Лаптев С.В., Филина Ф.В. Финансово-кредитная система как условие и фактор модернизации и перехода российской экономики к инновационной модели развития // Terra Economicus. 2012. Т. 10. № 4-2. С. 27-32

- Лаптев С.В., Филина Ф.В., Либерман Т.И. Развитие российской банковской системы в период мирового финансово-экономического кризиса (2009-2012 гг.) и посткризисной трансформации: проблемы повышения устойчивости / под ред. С.В. Лаптева. М., 2014. 228 с.

- Мухина Е.Р. Деньги: происхождение, сущность, функции / Е.Р. Мухина // Международный научно-исследовательский журнал. 2015. № 2(33), ч.3. С. 61-62

- Пушкарева В.М. Развитие финансовой науки в России (1861-1917 гг.) // Финансы. 2012. № 7. С. 15-17

- Финансы. Денежное обращение. Кредит: учеб. для вузов / иод ред. Л.А.Дробозиной. М.,1999. С. 64

- Финансы. Денежное обращение. Кредит: учебник для вузов / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2012.

-

Дьяченко В.П. Общее учение о советских финансах. М., 1946. С. 38. ↑

-

Финансы. Денежное обращение. Кредит: учеб. для вузов / иод ред. Л.А.Дробозиной. М.,1999. С. 64 ↑

-

Александров А.М. Финансы социализма. М., 1965. С. 27-28 ↑

-

Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие//Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69 ↑

-

Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие//Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69 ↑

-

Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие//Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69 ↑

-

Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие//Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики. Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69 ↑

-

Мухина Е.Р. Деньги: происхождение, сущность, функции / Е.Р. Мухина // Международный научно-исследовательский журнал. 2015. № 2(33), ч.3. С. 61-62 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 23.05.2016 г., с изм. и доп., вступ. в силу с 01.06.2016). ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 23.05.2016 г., с изм. и доп., вступ. в силу с 01.06.2016). ↑

-

Федеральный закон от 26.12.1995 №208-ФЗ (ред. от 29.06.2015) "Об акционерных обществах"; Федеральный закон от 08.02.1998 №14-ФЗ (ред. от 29.12.2015) "Об обществах с ограниченной ответственностью"; Федеральный закон от 14.11.2002 №161-ФЗ (ред. от 23.05.2016) "О государственных и муниципальных унитарных предприятиях". ↑

-

Федеральный закон от 02.12.1990 №395-1 (ред. от 05.04.2016) "О банках и банковской деятельности"; Федеральный закон от 10.07.2002 №86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016); Федеральный закон от 18.07.2009 №190-ФЗ (ред. от 13.07.2015) "О кредитной кооперации" ↑

-

Федеральный закон от 25.02.1999 №39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"; Федеральный закон от 09.07.1999 №160-ФЗ (ред. от 05.05.2014) "Об иностранных инвестициях в Российской Федерации"; Федеральный закон от 29.11.2001 №156-ФЗ "Об инвестиционных фондах" (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016). ↑

-

Закон РФ от 27.11.1992 №4015-1 (ред. от 23.05.2016) "Об организации страхового дела в Российской Федерации". ↑

-

Федеральный закон от 10.12.2003 №173-ФЗ (ред. от 30.12.2015) "О валютном регулировании и валютном контроле". ↑

-

Федеральный закон от 26.03.1998 №41-ФЗ "О драгоценных металлах и драгоценных камнях" (ред. от 02.05.2015, с изм. и доп., вступ. в силу с 30.10.2015). ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 01.05.2016, с изм. и доп., вступ. в силу с 02.06.2016) ↑

-

Таможенный кодекс Российской Федерации" от 28.05.2003 №61-ФЗ (ред. от 27.11.2010). ↑

-

Федеральный закон от 02.12.1990 №395-1 (ред. от 05.04.2016) "О банках и банковской деятельности". ↑

-

Федеральный закон от 22.04.1996 №39-ФЗ "О рынке ценных бумаг" (ред. от 30.12.2015, с изм. и доп., вступ. в силу с 09.02.2016). ↑

-

Пушкарева В.М. Развитие финансовой науки в России (1861-1917 гг.) // Финансы. 2012. № 7. С. 15-17 ↑

-

Финансы. Денежное обращение. Кредит: учебник для вузов / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2012. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 №11-ФКЗ) ↑

-

Ковалев В.В. Финансы: учебник. Изд. 2-е, перераб. и допол. М.: ООО «ТК Велби», 2013 ↑

-

Лаптев С.В., Маркина Н.А. Формирование финансового механизма обеспечения устойчивого развития экономики России // Ученые записки Санкт-Петербургского университета управления и экономики. 2013. № 4 (44). С. 44-57. ↑

-

Лаптев С.В., Пивоварова О.В. Проблемы применения инструментов программно-целевого управления бюджетом в регионе и направления их решения // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. № 1. С. 25-32. ↑

-

Лаптев С.В. Основы теории государственных финансов. учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика»: учеб. пособие для студентов высших учебных заведений, обучающихся по направлениям экономики и управления / С.В. Лаптев. 2-е изд., перераб. и доп. М., 2010. 240 с. ↑

-

Лаптев С.В., Филина Ф.В. Финансово-кредитная система как условие и фактор модернизации и перехода российской экономики к инновационной модели развития // Terra Economicus. 2012. Т. 10. № 4-2. С. 27-32 ↑

-

Лаптев С.В., Филина Ф.В., Либерман Т.И. Развитие российской банковской системы в период мирового финансово-экономического кризиса (2009-2012 гг.) и посткризисной трансформации: проблемы повышения устойчивости / под ред. С.В. Лаптева. М., 2014. 228 с. ↑

- Теоретические основы понятия денежной массы

- Процессы принятия решений в организации (Сущность и характерные особенности управленческих решений)

- Управление поведением в конфликтных ситуациях ДБ АО «Сбербанк

- ПОНЯТИЕ ПРАВОВОГО ГОСУДАРСТВА: признаки и принципы

- Понятие и признаки правового государства(Развитие концепции правового государства в истории политической и правовой мысли)

- Определение органа государственного управления, его черты и признаки

- Психолого-педагогическая характеристика учебной деятельности

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (Правовая сущность чести, достоинства и деловой репутации)

- Основные подходы отечественных и зарубежных исследований к характеристике управленческой команды

- Теоретические аспекты активизации познавательной деятельности детей младшего школьного возраста

- Дидактическая игра как средство активизации познавательной деятельности школьников младших классов

- Функции государства: понятие и классификация