Понятие и классификация затрат предприятия

Содержание:

введение

В условиях рыночной экономики сложность управления финансово-хозяйственной деятельностью предприятий требует от них формирования особой системы информационного обеспечения, позволяющей управлять затратами на осуществление производственно-хозяйственной деятельности и вести непрерывный поиск путей снижения уровня затрат на предприятии.

Затраты - основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения. Принятие управленческих решений невозможно без анализа текущих затрат и определения их величины в перспективе.

Достижение стоящих перед предприятием целей, главной из которых является получение максимально возможной прибыли, невозможно без использования широкого арсенала приемов, методов и процедур экономического анализа.

Центральное место в системе внутрихозяйственного анализа деятельности предприятий и его подразделений принадлежит анализу затрат, поскольку сами показатели затрат на производство продукции являются следствием воздействия на них целой группы факторов, связанных с качеством использования основных средств, трудовых и материальных ресурсов, организационно-техническим уровнем производства, условий работы и т.д.

От уровня перечисленных выше затрат в значительной мере зависят прибыль, рентабельность предприятия, а также его финансовое состояние в целом, поэтому величина и структура затрат предприятия должны быть объектами пристального внимания его руководителей.

Анализ деятельности предприятий разных отраслей промышленности показывает, что практически ни одно российское предприятие не может продемонстрировать образец организации управления затратами, а количество убыточных предприятий свидетельствует о том, что есть серьезные проблемы. Эти проблемы нужно решать, поскольку промышленность является важнейшей отраслью народного хозяйства, оказывающей решающее воздействие на уровень экономического развития общества. Именно она определяет самостоятельность любого государства, его экономическую и политическую независимость. Промышленные предприятия являются фундаментом всей системы хозяйственного управления.

Объект исследования – ООО «Полевская Пивоварня».

Предметом исследования является калькулирование себестоимости.

Цель исследования рассмотреть затраты предприятия. Задачи, решаемые в ходе работы:

- определить сущность и классификацию затрат;

- изучить методы калькулирования себестоимости продукции;

- дать краткую характеристику деятельности предприятия;

- исследовать анализ калькулирования себестоимости продукции ООО «Полевская Пивоварня».

Теоретической основой работы послужили нормативные и законодательные акты отечественная и зарубежная научная и учебная литература, периодические издания в сфере бухгалтерского учета, отчетности и экономического анализа.

Обработка информации и в целом выполнение работы осуществлялась с использованием таких методов исследования, как системный подход, синтез, вертикальный и горизонтальный анализ и других методов.

Структура работы представлена введением, тремя главами и заключением.

1. Теоретические основы управления затратами, расходами и издержками

1.1 Понятие и классификация затрат предприятия

В условиях рыночной экономики для каждого предприятия одной из главных целей является достижение такого состояния, когда все осуществляемые им в процессе финансово-хозяйственной деятельности расходы были необходимыми и полезными, а также приносили предприятию максимально возможную прибыль. Бесполезные же и ненужные затраты необходимо полностью исключить, или хотя бы довести до минимально возможных объемов. Все это достигается путем осуществления грамотного управления затратами, которое включает в себя планирование, учет и анализ затрат, осуществляемых предприятием. В связи с этим необходимо знать сущность понятия «расходов», их виды, показатели, которые характеризуют расходы, а также методы планирования, учета и анализа затрат.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (например, денежных средств или иного имущества), а также возникновения приводящих к уменьшению капитала организации обязательств.

Однако не всякий вид затрат может быть отнесен к числу расходов организации. Так, расходами предприятия не признаются затраты, напрямую не влияющие на формирование его финансовых результатов, а именно [17,c.65]:

- затраты на создание или приобретение внеоборотных активов (например, нематериальных активов, незавершенного строительства, основных средств);

- расходы, производимые в пользу комитента по агентским договорам, договорам комиссии и т.п.;

- затраты по внесению средств в уставные (складочные) капиталы других организаций, приобретению акций различных акционерных обществ, приобретению иных ценных бумаг;

- расходы по выбытию в порядке предоплаты материально-производственных запасов и других ценностей, услуг и работ;

- расходы по выбытию в виде авансов или задатка в счет оплаты различных материально-производственных запасов и других ценностей, работ, услуг;

- расходы в виде перечисления средств в целях погашения кредитов, займов, полученных ранее организацией [14,c.57].

Таким образом, формирование затрат является ключевым и наиболее сложным элементом формирования результатов финансово-хозяйственной деятельности предприятия. Именно от того, насколько полно, грамотно и оперативно учтены все осуществленные предприятием расходы, будет напрямую зависеть обоснованность и актуальность цен на произведенную продукцию. Результаты расчета экономической эффективности от внедрения новой техники и технологии, а также обоснованность принимаемых решений о начале производства новых видов продукции или же о снятии с производства уже устаревших изделий.

Для правильной организации учета расходов предприятия большое значение имеет их правильная, научно обоснованная классификация, которая является одним из важнейших аналитических инструментов для исследования расходов в целях совершенствования управления предприятием [23,c.162].

В зависимости от характера расходов организации и условий их осуществления расходы могут быть классифицированы по различным основаниям. Основные виды расходов по различным признакам классификации приведены в таблице 1.

Таблица 1

Классификация расходов организаций [5]

|

Признак классификации |

Виды расходов |

|

Направление деятельности организации |

- инвестиционные; - на потребление; - на текущую деятельность |

|

Экономическое содержание |

- материальные; - трудовые; - денежные |

|

Статьи затрат |

- сырье и материалы; - покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; - топливо и энергия для технических целей; - заработная плата производственных работников; - отчисления на социальное страхование и обеспечение; - расходы на освоение или подготовку производства; - возвратные отходы; - общехозяйственные расходы; - общепроизводственные расходы; - потери от брака; - коммерческие расходы; - прочие производственные расходы |

|

Агрегированные расходы по видам потребляемых ресурсов |

- материальные затраты; - затраты на оплату труда; - амортизация; - прочие расходы |

|

Степень агрегирования |

- одноэлементные; - комплексные |

|

Зависимость от объемов производства |

- постоянные; - переменные |

|

Способы распределения между видами продукции |

- прямые; - косвенные |

|

Связь с технологическим процессом |

- основные; - накладные |

|

Периодичность возникновения |

- постоянные; - единовременные |

|

Степень регулирования |

- нормируемые; -ненормируемые |

|

Участие в бизнес-процессе |

- производственные; - непроизводственные; - коммерческие |

|

Принятие решений |

- альтернативные; - вмененные |

|

Использование в системе управления |

- прогнозные; - плановые; - фактические |

Таким образом, выбор той или иной классификации расходов зависит от области принятия управленческих решений. Каждая из классификаций имеет свою область применения, где она является наиболее подходящей.

В зависимости от характера, условий осуществления и направлений финансово-хозяйственной деятельности коммерческой организации ее расходы подразделяют на расходы по обычным видам деятельности и прочие расходы. Расходами по обычным видам деятельности признаются связанные с изготовлением или продажей продукции, приобретением и продажей товаров, выполнением работ или оказанием услуг.

Если предметом деятельности коммерческой организации является предоставление во временное пользование за плату своих активов на основании договора аренды, то в таком случае расходами по обычной деятельности будут признаны расходы, связанные с осуществлением этой деятельности.

Обычно в расходы коммерческой организации по обычным видам деятельности включают [5,c.172]:

- расходы, связанные с приобретением материально-производственных запасов (сырья, материалов, товаров и т.д.);

- расходы, возникающие в процессе переработки материально-производственных запасов или в процессе продажи товаров (к их числу относят расходы по эксплуатации и содержанию основных средств и прочих внеоборотных активов, поддержание их в исправном состоянии, а также коммерческие и управленческие расходы).

В процессе формирования расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальное страхование и обеспечение;

- амортизация основных средств;

- прочие затраты.

Для целей определения окончательного финансового результата финансово-хозяйственной деятельности от обычных видов деятельности предприятия должна быть рассчитана себестоимость произведенной продукции (работ, услуг), формируемая на базе расходов по обычным видам деятельности.

К прочим расходам в соответствии с положениями ПБУ 10/99 «Расходы организации» относят расходы [8,c.142]:

- связанные с предоставлением во временное пользование за плату (или же во временное пользование или владение) активов предприятия;

- связанные с участием в уставных капиталах других предприятий;

- связанные с продажей, выбытием и другим списанием основных средств и прочих активов, отличных от денежных средств (за исключением иностранной валюты), продукции, товаров;

- на уплату процентов за предоставленные предприятию в пользование денежные средства (кредиты и займы);

- связанные с оплатой оказываемых кредитной организацией услуг;

- связанные с отчислениями в создаваемые в соответствии с правилами бухгалтерского учета оценочными резервами;

- связанные с уплатой неустоек, пеней, штрафов;

- связанные с возмещением причиненных предприятием убытков;

- связанные с признанными в отчетном году убытками прошлых лет;

- в виде сумм дебиторской задолженности, в отношении которой срок исковой давности истек, а также прочих нереальных ко взысканию долгов;

- в виде сумм курсовых разниц;

- в виде сумм уценки активов;

- связанных с перечислением средств на благотворительные цели, расходы на проведение спортивных мероприятий, культурно-просветительских мероприятий, организации отдыха и развлечений и т.д.

Прочими расходами также считаются расходы, возникающие в качестве последствий чрезвычайных обстоятельств в хозяйственной деятельности (пожар, авария, стихийное бедствие).

Поскольку главным мотивом деятельности любой коммерческой организации является получение максимального возможного объема прибыли, вопросы признания и непризнания тех или иных затрат в качестве расходов имеют большое значение [6,c.98].

Так, для того чтобы определить размер полученной предприятием прибыли, необходимо полученные доходы уменьшить на величину относимых на себестоимость товаров, работ или услуг расходов.

От того, насколько точно и грамотно на предприятии ведется учет расходов, в значительной мере зависит успешное функционирование предприятия на рынке.

Например, в зависимости от того, как именно организован учет расходов на предприятии и включение их в себестоимость (что отражено в учетной политике предприятия), зависит величина уплачиваемого предприятием налога на прибыль.

Поэтому каждое коммерческое предприятие постоянно стремится использовать все имеющиеся законные способы для того, чтобы снизить величину налогооблагаемой базы, а это напрямую зависит от организации и порядка учета расходов.

Таким образом, главной особенностью формирования расходов коммерческой организации является ее стремление получить законные возможности для исчисления финансового результата организации как разницы между ее доходами и расходами за определенный период.

1.2. Содержание управления "затратами", "расходами", " издержками"

В условиях рыночной экономики для большинства предприятий сокращение затрат или хотя бы снижение их величины является вопросом выживания. Однако подходить к реализации данного процесса необходимо очень обдуманно, чтобы в результате проведенной оптимизации не пострадали жизненно важные для предприятия аспекты деятельности.

Управление затратами — это выполнение всего комплекса функций управленческого цикла, направленных на повышение эффективности использования производственных ресурсов на предприятии. При этом управление затратами шире, глубже и многообразнее, а следовательно, и сложнее суммирования управления эффективностью использования отдельных производственных ресурсов, поскольку учитывает их комплексное использование, возможную взаимозаменяемость и различия в величине и сроках влияния на результаты работы предприятия.

Управлять затратами - значит планировать и контролировать свои затраты, а потом предпринимать необходимые действия, связанные с маркетингом, бизнес-планированием, разработкой новых вариантов организации производства, управления персоналом и т.д., с тем

чтобы затраты вписывались в требуемые допустимые значения [10, C.7].

Цель управления затратами - экономия ресурсов и максимизация отдачи от них. Можно сказать, что управление затратами - это обратная сторона управления финансовыми результатами, управлять затратами - это значит управлять прибылью, эффективностью деятельности.

Принципиально затраты предприятия по их экономическому смыслу можно разделить на производительные, добавляющие конечному продукту в глаза потребителя определенную ценность, и непроизводительные, такой ценности не добавляющие. Именно определение того или иного экономического вида затрат является основанием для выбора той или иной стратегии снижения затрат предприятия.

В отношении производительных затрат стратегия сокращения должна строится на прогнозировании изменений объема производства продукции. Пропорционально ожидаемому сокращению или увеличению объема производства должно происходить изменение объема затрат.

От непроизводительных же затрат предприятию нужно стремиться избавляться полностью.

Таким образом, оптимизация затрат на производство продукции каждого предприятия, независимо от его сферы деятельности, начинается с экономического обоснования этих затрат еще на стадии принятия тех или иных управленческих решений. Следовательно, важнейшей функцией управления затратами, а значит и их оптимизации, является планирование затрат.

Основными направлениями оптимизации затрат на производство продукции являются:

- оптимизация материальных затрат;

- оптимизация затрат на оплату труда персонала;

- снижение величины общепроизводственных расходов.

Рассмотрим содержание данных направлений более подробно.

Оптимизация материальных затрат может быть достигнута одним из следующих путей:

- через снижение норм расходования сырья и материалов;

- путем замены дорогостоящих материалов на более дешевые;

- через сокращение величины транспортно-заготовительных расходов;

- путем снижения стоимости материалов и сырья;

- путем сокращения отходов и потерь в производстве;

- путем улучшения технологии изготовления продукции и технического оснащения производственного процесса.

Мероприятиями по оптимизации материальных затрат могут быть:

- внедрение организационно-технических мероприятий, например, пересмотр условий текущего договора аренды, усиление контроля за расходованием всех видом ресурсов, вертикальная интеграция с поставщиками и т.д.;

- соблюдение технологической дисциплины, например, контроль за строгим соблюдением технологии производства, позволяющий снизить риск выпуска бракованной продукции, на переделку которой затрачиваются дополнительные ресурсы;

- устранение сбоев снабжении, например, пересмотр схемы снабжения предприятия материалами и сырьем, пересмотр списка поставщиков предприятия, снижение затрат на хранение излишних запасов сырья и материалов.

Что касается оптимизации затрат на оплату труда персонала предприятия, то они, как правило, определяются с учетом как уже сложившегося их уровня, так и с учетом тенденций его изменения не только на предприятии, но и в отрасли.

Оптимизация данной статьи затрат предусматривает обеспечение опережающих темпов роста производительности труда по сравнению с темпами роста затрат на оплату труда. Результатом этого становится экономия затрат на оплату труда при одновременном увеличении уровня средней заработной платы и производительности труда.

С оптимизацией данной статьи затрат тесно связана и оптимизация затрат на социальное страхование и обеспечение, поскольку их размер непосредственно зависит от величины затрат на оплату труда персонала. Оптимизация данной статьи затрат возможна по таким направлениям, как снижение уровня выплат по больничным листам за счет поощрения работников к ведению здорового образа жизни, улучшения условий труда, повышения уровня медицинского обслуживания на предприятии.

Наконец, важной частью деятельности предприятия по оптимизации затрат на производство продукции является снижение уровня общепроизводственных расходов. К их числу относятся затраты предприятия на транспортировку продукции, на аренду и содержания зданий и оборудования, на его ремонт и т.д.

Например, затраты предприятия на транспортировку произведенной продукции зависят от оборотов розничной торговли, от ассортиментной структуры производимой продукции, от уровня действующих в тот или иной момент времени тарифов, от расстояний перевозки, объема перевозимой продукции и многих других факторов.

Затраты предприятия на аренду зданий, производственных и складских помещений, производственного оборудования определяются в первую очередь размерами арендуемых площадей, величиной арендных ставок и количеством арендуемого оборудования. Оптимизация данных затрат подразумевает регулярный мониторинг размеров перечисленных выше статей затрат и их сравнение с аналогичными показателями по другим предприятиям.

Затраты на содержание зданий, сооружений и оборудования, находящихся в распоряжении предприятия, включают в себя расходы по водоснабжению, отоплению, освещению как самих помещений, так и прилегающих к ним территорий, а также расходы по содержанию их в чистоте и обеспечению работы канализации. В отношении этой статьи оптимизация затрат предприятия заключается в максимальном сокращении величины данных затрат за счет экономного использования воды и электроэнергии, исключения неэффективных затрат, а также использования различных энерго- и теплосберегающих технологий.

Затраты на ремонт основных средств связаны в первую очередь с общим состоянием оборудования, помещений и производственного инвентаря предприятия. Как правило, подобные затраты финансируются из специально создаваемого на предприятии ремонтного фонда, размер которого определяется на основании предусмотренных в учетной политике норм (определенного процента от стоимости основных средств предприятия).

Оптимизация данных затрат подразумевает повышение качества ремонтных работ, регулярное и своевременное проведение текущего технического обслуживания и предупреждение поломок вследствие неквалифицированной эксплуатации.

Затраты на обеспечение работников, занятых в производстве, спецодеждой и необходимыми расходными материалами определяются на основании принятой в учетной политике предприятия методики отнесения их на издержки обращения. Например, затраты на обеспечение рабочих спецодеждой планируются исходя из плановой численности работников предприятия, норм обеспечения их средствами защиты и спецодеждой, стоимости спецодежды и нормативных сроков ее использования. Оптимизация данных затрат связана с обеспечением экономного использования и бережного обращения со спецодеждой, а также с приобретением спецодежды с оптимальным соотношением цена/качество.

Таким образом, практически по каждой из статей затрат на производство продукции предприятие имеет возможность оптимизации уровня расходов за счет реализации соответствующих мероприятий.

Результатом снижения уровня затрат предприятия становится сокращение себестоимости производимой продукции, что, в свою очередь, способствует увеличению размеров чистой прибыли предприятия, а значит, и достижению основной цели его деятельности.

2. Анализ затрат предприятия

2.1. Краткая характеристика предприятия

Организация была зарегистрирована 23.01.2006 года по адресу: 623380, Свердловская область, г. Полевской, Восточный промышленный район, тер.4.1. Компании в установленном законодательством порядке были присвоены ИНН 6626015526 и ОГРН 1069626000290.

Возглавляет компанию с момента ее основания Мамаев Сергей Анатольевич, который является также единственным учредителем ООО «Полевская Пивоварня». Уставный капитал общества составляет 10 000 рублей.

В настоящее время ООО «Полевская Пивоварня» занимается производством знаменитых марок непастеризованного пива «Полесское оригинальное», «Жигулевское», «Щербаковское». Также предприятием выпускается и безалкогольная продукция – газированные напитки, артезианская питьевая вода, квас живого брожения.

ООО «Полевская Пивоварня» придерживается классических технологий пивоварения, бережно сохраняя их и совершенствуя, в результате чего покупателям предлагается продукция самого высокого качества.

На протяжении 8 лет продукция компании с успехом представляется на Фестивале качества пива, алкогольной и безалкогольной продукции. «Полевская Пивоварня»признана победителемсразу в нескольких категориях: «светлое пиво», «питьевая вода» и «напиток на ароматизаторах». В шести различных номинациях продукция компании получила Дипломы I степени. Пиво «Жигулевское» и «Полесское оригинальное» подтвердили свое высокое качество, заняв первое место.

Для достижения стоящих перед ООО «Полевская Пивоварня» целей и решения соответствующих задач на предприятии создана организационная структура, схема которой представлена на рисунке 1.

Директор

Главный бухгалтер

Зам.директора по производству

Зам.директора по снабжению и сбыту

Пивной цех

Цех безалко-гольных напитков

Цех минеральной воды

Лаборатория

Служба обеспечения

Отдел снабжения

Отдел продаж

Автохозяйство

Отдел ТБ

Отдел качества

Рисунок 1– Организационная структура ООО «Полевская Пивоварня»

Для изложения технико-экономической характеристики ООО «Полевская Пивоварня» используем данные финансовой отчетности данного предприятия, представленные в бухгалтерском балансе и отчете о финансовых результатах данной организации (таблица 2).

Таблица 2

Динамика технико-экономических показателей Общества «Полевская Пивоварня»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Выручка |

436 706 |

492 378 |

393 719 |

55 672 |

-98 659 |

12,75 |

-20,04 |

-9,84 |

|

Себестоимость |

316 547 |

363 808 |

285 174 |

47 261 |

-78 634 |

14,93 |

-21,61 |

-9,91 |

|

Валовая прибыль (убыток) |

120 159 |

128 570 |

108 545 |

8 411 |

-20 025 |

7 |

-15,58 |

-9,67 |

|

Прибыль от продаж, тыс.руб. |

120 159 |

128 570 |

108 545 |

8 411 |

-20 025 |

7 |

-15,58 |

-9,67 |

|

Прибыль до налогообложения, тыс.руб. |

54 565 |

53 718 |

24 205 |

-847 |

-29 513 |

-30 360 |

54 565 |

53 718 |

|

Чистая прибыль, тыс.руб. |

23950 |

64431 |

11168 |

40481 |

-53263 |

169,02 |

-82,67 |

23950 |

|

Стоимость активов организации, тыс.руб. |

357951 |

428962 |

417234 |

71011 |

-11728 |

19,84 |

-2,73 |

357951 |

|

Собственный капитал, тыс.руб. |

258369 |

298742 |

241751 |

40373 |

-56991 |

15,63 |

-19,08 |

258369 |

|

Заемный капитал, тыс.руб. |

99582 |

130220 |

175483 |

30638 |

45263 |

30,77 |

34,76 |

99582 |

|

Штатная численность персонала, чел. |

547 |

621 |

632 |

74 |

11 |

13,53 |

1,77 |

547 |

|

Производительность труда, тыс.руб./чел. |

1920 |

1874,9 |

1698,2 |

-45,1 |

-176,7 |

-2,35 |

-9,42 |

1920 |

|

Рентабельность продукции, % |

37,96 |

35,34 |

38,06 |

-2,62 |

0,1 |

-6,9 |

7,7 |

0,27 |

|

Рентабельность продаж, % |

27,51 |

26,11 |

27,57 |

-1,4 |

0,05 |

-5,1 |

5,58 |

0,2 |

|

Затраты на рубль продаж |

0,72 |

0,74 |

0,72 |

0,01 |

-0 |

1,94 |

-1,97 |

-0,07 |

|

Фондоотдача |

- |

6,42 |

6,07 |

- |

- |

- |

- |

- |

|

Фондоемкость |

- |

0,16 |

0,16 |

- |

- |

- |

- |

- |

Сумма выручки Общества «Полевская Пивоварня» равна 436 706 тыс. руб. в 2015 г. В целом в течение периода исследования значение показателя снизилось и достигло 393 719 тыс. руб. в 2017 г. (снижение -9,84%). Сокращение объема сбыта свидетельствует о неспособности предприятия действовать эффективно в условиях жесткой конкуренции рыночной экономики. При условии сохранения стабильного положительного уровня валовой маржи происходит снижение чистого дохода Общества «Полевская Пивоварня».

Общая сумма валовой прибыли Общества «Полевская Пивоварня» составляет 108 545 тыс. руб. на конец периода исследования против 120 159 в 2015 г. Значение показателя является положительным, а значит, у Общества «Полевская Пивоварня» остаются средства для осуществления прочих расходов, а именно расходов на управление, на сбыт, на обслуживание привлеченных заемных средств.

Политика управления операционными расходами была качественной, ведь у Общества «Полевская Пивоварня» на каждый рубль продаж приходится 0,2757 рублей прибыли от продаж в 2017 г. Управленцы постоянно работают над поиском возможностей для увеличения операционной маржи, поэтому в течение 2015-2017 гг. прирост составил 0,05%.

Каждый привлеченный рубль, вложенный в основные средства ООО «Полевская Пивоварня», позволил реализовать 6,07 рублей товаров и услуг. Снижение на 0,35 говорит о проблемах в сфере управления основными средствами предприятия.

В качестве информационной базы анализа финансового состояния ООО ТК «Полевская Пивоварня» была использована годовая бухгалтерская (финансовая) отчетность организации за 2015-2017 годы, размещенная на сайте предприятия в составе: «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет о движении капитала» и «Отчет о движении денежных средств».

Анализ имущественного положения организации проводится по данным бухгалтерского баланса организации и включает в себя формирование аналитического баланса, а также проведение горизонтального и вертикального анализа. Аналитический баланс включает в себя данные на конец 2015, 2016 и 2017 годов. Кроме абсолютных значений в аналитическом балансе на каждую отчетную дату были рассчитаны удельные веса каждой статьи в валюте баланса. Кроме этого, были определены абсолютные изменения статей баланса и темпы их роста в 2017 году по отношению к 2016 году и в 2015 году по отношению к 2017 году. В 2015 г. общая сумма активов Общества «Полевская Пивоварня» составляет 257 767 тыс. руб. Наблюдается повышение показателя на 11,44% за период 2015-2017 гг. Фактором такой динамики является увеличение объема активов, которые использовались меньше одного года.

Таблица 3

Динамика активов Общества «Полевская Пивоварня», тыс. руб.

|

Элемент активов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Основные средства |

83 217 |

70 173 |

59 535 |

-13 044 |

-10 638 |

-15,67 |

-15,16 |

-28,46 |

|

Долгосрочные финансовые вложения |

0 |

40 |

40 |

40 |

0 |

деление на ноль |

0 |

деление на ноль |

|

Отложенные налоговые активы |

8 |

3 585 |

9 342 |

3 577 |

5 757 |

44 712,5 |

160,59 |

116 675 |

|

Прочие внеоборотные активы |

2 907 |

3 072 |

662 |

165 |

-2 410 |

5,68 |

-78,45 |

-77,23 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

86 132 |

76 870 |

69 579 |

-9 262 |

-7 291 |

-10,75 |

-9,48 |

-19,22 |

|

Запасы |

158 560 |

156 475 |

209 126 |

-2 085 |

52 651 |

-1,31 |

33,65 |

31,89 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1 116 |

111 |

0 |

-1 005 |

-111 |

-90,05 |

-100 |

-100 |

|

Дебиторская задолженность |

7 648 |

9 457 |

3 099 |

1 809 |

-6 358 |

23,65 |

-67,23 |

-59,48 |

|

Денежные средства и денежные эквиваленты |

4 311 |

7 028 |

4 565 |

2 717 |

-2 463 |

63,02 |

-35,05 |

5,89 |

|

Прочие оборотные активы |

0 |

0 |

883 |

0 |

883 |

деление на ноль |

деление на ноль |

деление на ноль |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

171 635 |

173 071 |

217 673 |

1 436 |

44 602 |

0,84 |

25,77 |

26,82 |

|

Баланс |

356 953 |

281 396 |

287 252 |

-75 557 |

5 856 |

-21,17 |

2,08 |

-19,53 |

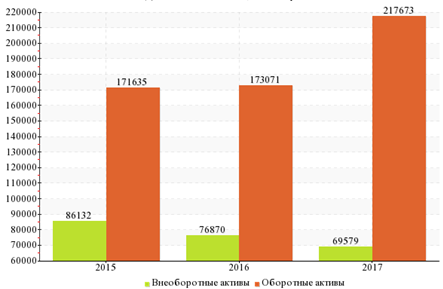

На рисунке 2 представлена динамика активов предприятия.

Рисунок 2 - Динамика активов предприятия [21, с. 85]

Снижение стоимости имеющихся основных средств Общества «Полевская Пивоварня» с 83 217 тыс. руб. в 2015 г. до 59 535 тыс. руб. в 2017 г. свидетельствует о снижении потенциала производить и продавать товары и услуги предприятия.

Сравнивая объем долгосрочных финансовых инвестиций и выручки предприятия, можно понять, что предприятие не видит возможностей для обеспечения активного развития и захвата большей доли рынка, поэтому часть доступных финансовых ресурсов направляется в различные финансовые инструменты.

Наблюдаются некоторые проблемы в сфере формирования запасов, ведь в условиях сокращения объема выручки стоимость запасов увеличивается. Это приводит к необходимости привлечения дополнительных финансовых ресурсов для пополнения оборотного капитала.

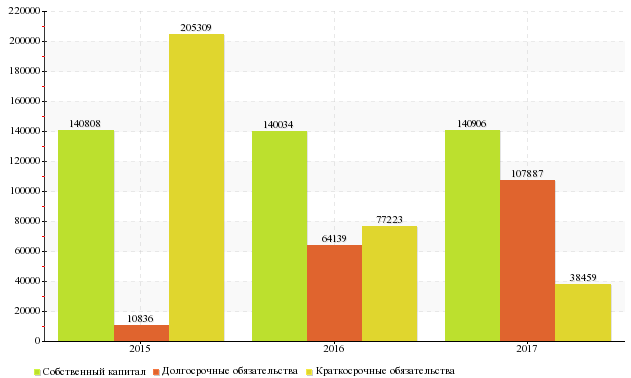

В 2015 г. балансовая стоимость собственного капитала Общества «Полевская Пивоварня» составляет 140 808 тыс. руб. Рост этого показателя в течение периода 2015-2017 гг. на 0,07% говорит о росте благосостояния собственников Общества «Полевская Пивоварня». Балансовая стоимость собственного капитала Общества «Полевская Пивоварня» составляла 140 906 тыс. руб. на конец 2017 г.

Сокращение объема пассивов Общества «Полевская Пивоварня» в течение периода 2015-2017 гг. происходит за счет уменьшения объема краткосрочных обязательств. В таком случае финансовая устойчивость и ликвидность несколько повысилась (рисунок 3).

Рисунок 3 – Динамика пассивов общества [21, с. 85]

Что касается отдельных источниках финансирования Общества «Полевская Пивоварня», увеличение финансового потенциала предприятия обеспечивали:

- Нераспределенная прибыль (непокрытый убыток) (+0,12%)

- Долгосрочные заемные средства (+87 135 тыс. руб.)

- Отложенные налоговые обязательства (+91,51%)

Снижение финансового потенциала Общества «Полевская Пивоварня» связано с уменьшением таких элементов:

- Краткосрочные заемные средства (-99,06%)

- Кредиторская задолженность (-41,97%)

- Резервы предстоящих расходов и платежей (-87,28%)

Резервный капитал используется для покрытия непредвиденных расходов, поэтому стабильное значение стоимости этого элемента собственного капитала обеспечивает доверие со стороны внешних участников экономико-хозяйственной деятельности Общества «Полевская Пивоварня».

Постоянное увеличение объема нераспределенной прибыли говорит о том, что предприятие эффективно функционировало в течение предыдущих лет, что обеспечило накопление чистых активов. Показатель увеличился на 0,12%. Это обеспечивает повышение доверие со стороны поставщиков, кредиторов, прочих партнеров. Ведь даже если предприятие обанкротится, последние смогут получить свои средства обратно за счет реализации оставшихся активов на открытом рынке. Также это говорит о способности действовать, несмотря на внешние и внутренние шоки.

ООО Полевская Пивоварня замещает часть краткосрочных заемных средств долгосрочными, что имеет положительное влияние на устойчивость предприятия в краткосрочной перспективе. Это позволяет менеджменту сфокусировать внимание на операционной деятельности, а не тратить дополнительное время на сбалансирование денежных потоков и поиск краткосрочных источников финансирования.

Невозможно дать однозначного ответа о влиянии сокращения кредиторской задолженности на финансовое состояние Общества «Полевская Пивоварня». Основу кредиторской задолженности составляют средства поставщиков. С одной стороны, уменьшение показателя приводит к тому, что предприятие имеет меньше ресурсов для финансирования своей деятельности. Обычно стоимость привлечения такого источника является низкой. С другой стороны, поставщики могут учесть своевременное погашение обязательств перед предприятием, что приведет к снижению стоимости услуги, товаров, работ.

Сумма выручки Общества «Полевская Пивоварня» равна 436 706 тыс. руб. в 2015 г. В целом в течение периода исследования значение показателя снизилось и достигло 393 719 тыс. руб. в 2017 г. (снижение -9,84%). Сокращение объема сбыта свидетельствует о неспособности предприятия действовать эффективно в условиях жесткой конкуренции рыночной экономики. При условии сохранения стабильного положительного уровня валовой маржи происходит снижение чистого дохода Общества «Полевская Пивоварня».

Общая сумма валовой прибыли Общества «Полевская Пивоварня» составляет 108 545 тыс. руб. на конец периода исследования против 120 159 в 2015 г. Значение показателя является положительным, а значит, у Общества «Полевская Пивоварня» остаются средства для осуществления прочих расходов, а именно расходов на управление, на сбыт, на обслуживание привлеченных заемных средств.

Сумма прибыли от продаж Общества «Полевская Пивоварня» снижается на 19,34%, что говорит нам о низкой операционной эффективности Общества «Полевская Пивоварня». Такая тенденция указывает на некачественную работу менеджмента предприятия.

Каждое коммерческое предприятие нацелено на получение чистой прибыли, поэтому именно такой показатель является одним из наиболее важных для любой компании. Он является результативной оценкой всех сильных и слабых сторон предприятия, воздействия внутренних и внешних факторов. Объем чистой прибыли Общества «Полевская Пивоварня» в 2015 г. равен 43 032 тыс. руб. Прибыль Общества «Полевская Пивоварня» уменьшилась на 51,5% в течение периода 2015-2017 гг., что является однозначно негативной тенденцией, указывающей на неспособность менеджмента использовать имеющиеся резервы для обеспечения более высокого финансового итога функционирования по результатам года.

Активы Общества «Полевская Пивоварня» были сформированы в конце 2015 г. на 33,41% из активов, которые использовались в производственном процессе дольше одного года, и на 66,59% из активов, которые использовались в производственном процессе до одного года. Основными составными частями оборотных активов Общества «Полевская Пивоварня» являются:

- запасы (доля стоимости активов составляет 61,51%)

Наиболее важную роль играют такие внеоборотные активы:

- основные средства (доля стоимости активов составляет 32,28%)

Снижение роли внеоборотных активов говорит о повышении финансовой гибкости и маневренности активов Общества «Полевская Пивоварня». Доля внеоборотных активов является низкой, что обеспечивает возможность проведения гибкой текущей и финансовой политики.

2.2 Анализ затрат продукции

Анализ затрат предприятия проводится по данным отчета о финансовых результатах, в котором содержится информация обо всех видах доходов и расходов за рассматриваемый период в годовых разрезах. Для проведения анализ используются методы горизонтального и вертикального анализа, коэффициентный и факторный методы. Динамика финансовых результатов общества представлена в таблице 4.

Таблица 4

Динамика финансового результата по видам деятельности Общества «Полевская Пивоварня», тыс. руб.

|

Тип финансового результата |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Результат основной деятельности |

63 369 |

65 760 |

51 112 |

2 391 |

-14 648 |

-12 257 |

|

Результат финансовых операций |

-3 195 |

-6 343 |

-8 370 |

-3 148 |

-2 027 |

-5 175 |

|

Результат от прочей обычной деятельности |

-5 609 |

-5 699 |

-18 537 |

-90 |

-12 838 |

-12 928 |

|

Финансовый результат до налогообложения |

54 565 |

53 718 |

24 205 |

-847 |

-29 513 |

-30 360 |

В течение периода 2015-2017 гг. финансовый результат Общества «Полевская Пивоварня» снизился на 30 360 тыс. руб. за счет уменьшения результата от основной деятельности (на 12 257 тыс. руб.), финансовых операций (на 5 175 тыс. руб.), от прочей обычной деятельности (на 12 928 тыс. руб.).

Таблица 5

Динамика объема расходов Общества «Полевская Пивоварня», тыс. руб.

|

Элемент расходов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Себестоимость реализации |

316 547 |

363 808 |

285 174 |

47 261 |

-78 634 |

14,93 |

-21,61 |

-9,91 |

|

Управленческие расходы |

39 045 |

40 304 |

41 482 |

1 259 |

1 178 |

3,22 |

2,92 |

6,24 |

|

Коммерческие расходы |

17 745 |

22 506 |

15 951 |

4 761 |

-6 555 |

26,83 |

-29,13 |

-10,11 |

|

Проценты к уплате |

3 480 |

6 466 |

8 375 |

2 986 |

1 909 |

85,8 |

29,52 |

140,66 |

|

Прочие расходы |

7 796 |

13 834 |

48 438 |

6 038 |

34 604 |

77,45 |

250,14 |

521,32 |

|

Текущий налог на прибыль |

9 501 |

14 085 |

0 |

4 584 |

-14 085 |

48,25 |

-100 |

-100 |

|

Всего расходов |

394 114 |

461 003 |

399 420 |

66 889 |

-61 583 |

16,97 |

-13,36 |

1,35 |

Динамика расходов общества представлена в таблице 5.

Общая сумма расходов Общества «Полевская Пивоварня» составила 399 420 тыс. руб. в 2017 г., что на 5 306 тыс. руб. больше значения 2015 г. Повышение происходит за счет увеличения суммы, управленческих расходов (на 6,24%), процентов к оплате (на 140,66%), прочих расходов (на 521,32%).

В таблице 6 проанализированы изменения в сфере формирования расходов ООО « Полевская Пивоварня».

Таблица 6

Структурные изменения в сфере формирования расходов Общества «Полевская Пивоварня», %

|

Элемент расходов |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Себестоимость реализации |

80,32 |

78,92 |

71,4 |

-1,4 |

-7,52 |

-8,92 |

|

Управленческие расходы |

9,91 |

8,74 |

10,39 |

-1,16 |

1,64 |

0,48 |

|

Коммерческие расходы |

4,5 |

4,88 |

3,99 |

0,38 |

-0,89 |

-0,51 |

|

Проценты к уплате |

0,88 |

1,4 |

2,1 |

0,52 |

0,69 |

1,21 |

|

Прочие расходы |

1,98 |

3 |

12,13 |

1,02 |

9,13 |

10,15 |

|

Текущий налог на прибыль |

2,41 |

3,06 |

0 |

0,64 |

-3,06 |

-2,41 |

|

Всего расходы |

100 |

100 |

100 |

- |

- |

- |

Расходы Общества «Полевская Пивоварня» состоят в 2017 г. на 71,4% из себестоимости реализации, 10,39% из расходов на управление, 3,99% из расходов на продвижение продукции, 2,1% из финансовых расходов, 12,13% из прочих расходов.

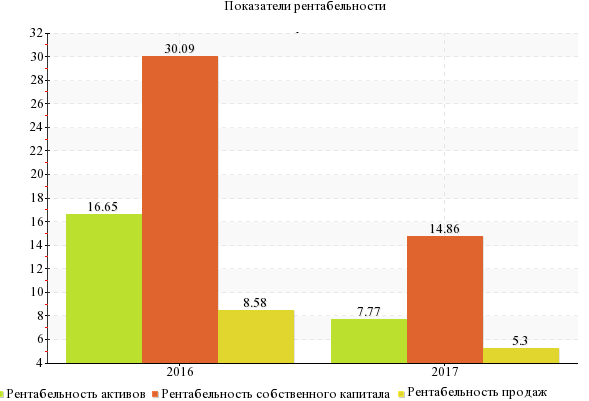

Каждый рубль, направленный в активы Общества «Полевская Пивоварня», позволил заработать 0,0777 рублей чистой прибыли в 2017 г. Высокое значение показателя говорит о том, что в целом предприятие действовало эффективно.( таблица 7)

Таблица 7

Динамика показателей рентабельности (убыточности) Общества «Полевская Пивоварня»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2016 |

2017 |

2017/ 2016 |

|

|

Рентабельность (пассивов) активов, % |

16,65 |

7,77 |

-8,88 |

|

Рентабельность собственного капитала, % |

30,09 |

14,86 |

-15,24 |

|

Рентабельность производственных фондов, % |

18,04 |

8,43 |

-9,61 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

13,36 |

12,98 |

-0,37 |

Такая ситуация связана с действием определенных факторов, а именно снижение конечного финансового результата с 42 258 тыс. руб. до 20 872 тыс. руб. и рост стоимости привлеченных активов с 257 767 тыс. руб. до 287 252 тыс. руб. оказывает плохое влияние на конечное значение рентабельности активов. Как результат, значение показателя окупаемости активов в 2017 г. составило 12,87 лет.

Каждый рубль привлеченного собственного капитала позволил сгенерировать 0,1486 рублей чистой прибыли для собственников в 2017 Высокое значение показателя рентабельности делает предприятие привлекательным объектом для инвестирования, а это означает, что в случае необходимо собственники всегда готовы вложить дополнительные средства в развитие.

Текущее значение рентабельности собственного капитала обеспечило окупаемость собственного капитала на уровне 6,73 лет (рисунок 4).

Рисунок 4 – Показатели рентабельности [21, с. 85]

Значение показателя рентабельности производственных фондов Общества «Полевская Пивоварня» равно 8,43%, что на 9,61% меньше значения на конец 2015 г.

Политика управления операционными расходами была качественной, ведь у Общества «Полевская Пивоварня» на каждый рубль продаж приходится 0,2757 рублей прибыли от продаж в 2017 г. Управленцы постоянно работают над поиском возможностей для увеличения операционной маржи, поэтому в течение 2015-2017 гг. прирост составил 0,05%. Значение показателя реинвестирования в 2017 г. указывает на то, что 4,18% чистой прибыли реинвестировано в работу Общества «Полевская Пивоварня». Таким образом, текущая политика распределения чистой прибыли подразумевает выделение части суммы на обеспечение дальнейшего развития. Для определения затрат по отдельным видам производимой предприятием продукции и по месту возникновения расходов (т.е. по цехам, бригадам или участкам) используется группировка затрат по калькуляционным статьям.

3. Направления снижения затрат продукции предприятия

В настоящее время структура управления финансовой деятельностью организации адекватна поставленным задачам.

Необходима разработка системы планирования и прогнозирования финансовых показателей с использованием расчетно-аналитических методов, на основе достигнутой величины показателей, принимаемой за базовый, и индексов изменения в плановом периоде рассчитывается плановая величина данного показателя. Методы экспертной оценки могут использоваться в качестве варианта для определения плановой величины.

Бюджет рассматривается, как составляющая финансового плана, он отражает поступление и расходование средств по текущей, инвестиционной и финансовой деятельности организации, составленный на срок до одного года. Кроме того, это технология финансового планирования, учёта и контроля, получаемых компанией доходов, расходов, которые она несёт и формируемых вследствие этого финансовых результатов.

Цель внедрения системы бюджетирования – повысить эффективность финансовой деятельности организации. В её задачи входит укрепление финансовой дисциплины, контроль финансового состояния организации на основе анализа и сравнения плановых и фактических показателей. На ее основе осуществляется прогнозирование развития организации и выбор наиболее перспективных сфер осуществления инвестиций. Бюджеты позволяют оценивать эффективность работы различных структурных подразделений, определение лимитов статей расходов.

Технология бюджетирования использует комплексный подход с учётом целей организации и маркетинговых возможностей для их достижения.

Предполагается применение трёх основных групп бюджетов:

- основные финансовые бюджеты (доходов и расходов; движения денежных средств; прогнозный баланс);

- бюджеты операционные (продаж, запасов, прямых материальных затрат, управленческих расходов, коммерческих расходов, прямых затрат труда, накладных расходов и др.);

- бюджеты вспомогательные (инвестиционный план, кредитный план, бюджеты распределения прибыли, отдельных проектов и программ, налогов).

Все эти бюджеты необходимы для составления основного бюджета.

Бюджетная модель предлагается, как совокупность взаимосвязанных между собой трех основных бюджетов организации плюс набор бюджетов, необходимых для их составления, операционных и вспомогательных.

До начала внедрения системы бюджетирования необходимо пересмотреть и утвердить организационную структуру предприятия. Результатом данного этапа будет являться документ, в котором будет представлена организационная структура, представленная в виде иерархического списка. Данный документ утверждается генеральным директором ООО «Полевская Пивоварня».

Таким образом, в ООО «Полевская Пивоварня» действует отлаженная система определения оптимальной партии закупки товара, позволяющая при минимальных издержках получить максимально возможный экономический эффект. Анализ организации процесса закупок в ООО «Полевская Пивоварня» показал, что на предприятии ведется серьезная работа по построению действенной и обоснованной системы управления закупками.

Однако на предприятии имеются и нерешенные проблемы. Например, расчеты величины закупок ведутся вручную, отсутствует единая методика отнесения сырья к тому или иному классу, расчеты проводятся раз месяц, поэтому закупочная деятельность запаздывает, на складе образуется большой запас сырья.

При определении эффективности закупочных операций необходимо комплексно оценивать работу по организации закупок фирмы, принимая во внимание не только выполнение плана закупок по объемным и качественным показателям, но и соблюдение бюджета фирмы, объем сэкономленных средств и др.

Внимательно проанализировав всю деятельность по организации закупок, можно составить достоверное мнение об ее эффективности и выявить имеющиеся проблемные моменты.

Специалисты по вопросам организации закупочной деятельности сходятся во мнении, что контроль деятельности по закупке товаров может быть оценен с помощью трех показателей: времени, цены и надежности поставщиков.

Также необходимо иметь в виду, что рациональная организация товарных запасов является непременным условием повышения эффективности использования оборотных средств предприятия. Основными путями сокращения товарных запасов сводятся к их рациональному использованию, проведению мероприятий по ликвидации образовавшихся сверхнормативных запасов, совершенствованию процедур нормирования запасов, в целом улучшения организации снабжения предприятия, в том числе за счет установления четко прописанных в договоре поставок условий, обеспечения выполнения этих условий, оптимизации выбора поставщиков, налаживании транспортных операций.

В результате осуществления всех перечисленных выше мероприятий время пребывания оборотных средств в товарных запасах сократится, что положительно скажется на финансовом состоянии предприятия в целом.

Таким образом, оценить эффективность действующей в ООО «Полевская Пивоварня» системы закупки товаров можно с помощью показателя оборачиваемости оборотных средств данного предприятия.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Показатели оборачиваемости оборотных средств могут исчисляться как по всем оборотным средствам, участвующим в обороте, и по отдельным их элементам. Также необходимо учитывать, что высвобождение оборотных средств в результате из высвобождения может быть относительным и абсолютным.

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Полученные данные позволяют сделать обоснованное предположение о том, что у ООО «Полевская Пивоварня» имеются значительные резервы для повышения эффективности использования оборотных средств через совершенствование управления закупками.

Для сокращения числа составляющих компонентов затрат на закупки необходима целенаправленная политика, включающая комплекс мероприятий, среди которых можно указать:

- совершенствование планирования потребности и нормирования расхода материальных ресурсов для производственных подразделений фирмы;

- устранение потерь от брака (политика «ноль дефектов») и потерь материальных ресурсов при доставке от поставщиков;

- максимальное сокращение отходов и эффективное использование вторичных материальных ресурсов;

- исключение, по возможности, промежуточного складирования материальных ресурсов при доставке от поставщиков;

- минимизация уровней запасов материальных ресурсов во все звеньях складской системы и др.

Таким образом, можно сделать вывод, что для внедрения системы бюджетирования в ООО «Полевская Пивоварня» необходимо создать специализированные подразделения и службы, а также разработать механизм их деятельности. Для этого формируется финансовая структура. В рамках данного этапа для уточнения ключевых параметров деятельности предприятия на уровне отдельных подразделений и служб, получения информации о видах доходов и расходов каждого подразделения создаются центры ответственности. Выделяются места возникновения затрат и центры финансового учёта.

Заключение

Общехозяйственные затраты также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции. Применение рассмотренного метода «директ-костинг» актуально в условиях рыночной экономики, когда рентабельность производимой продукции зависит от спроса и предложения, складывающихся на рынке. При использовании метода «директ-костинг» основное внимание уделяется контролю за переменными затратами. Вместе с тем осуществляется проверка постоянных затрат, обоснованности их уровня, разрабатывается смета как по организации в целом, так и по отдельным центрам ответственности. Информация о фактических затратах сравнивается с затратами по смете, определяется соблюдение режима экономного иррационального использования ресурсов в каждом подразделении, о чём свидетельствует экономия или перерасход по сравнению со сметой.

Полученные данные позволяют сделать обоснованное предположение о том, что у ООО «Полевская Пивоварня» имеются значительные резервы для повышения эффективности использования оборотных средств через совершенствование управления закупками.

Для сокращения числа составляющих компонентов затрат на закупки необходима целенаправленная политика, включающая комплекс мероприятий, среди которых можно указать:

- совершенствование планирования потребности и нормирования расхода материальных ресурсов для производственных подразделений фирмы;

- устранение потерь от брака (политика «ноль дефектов») и потерь материальных ресурсов при доставке от поставщиков;

- максимальное сокращение отходов и эффективное использование вторичных материальных ресурсов;

- исключение, по возможности, промежуточного складирования материальных ресурсов при доставке от поставщиков;

- минимизация уровней запасов материальных ресурсов во все звеньях складской системы и др.

Рассмотрение различных аспектов организации закупок на данном предприятии позволило выявить как положительные, так и отрицательные моменты в закупочной деятельности ООО «Полевская Пивоварня».

В результате внедрения предложенных мероприятий отдел закупок получит возможность оперативного контроля за основными показателями эффективности работы системы закупок, возможность прогнозирования ситуаций при изменении исходных параметров, ускорится работа по проведению расчета оптимальной партии закупки.

Кроме того, такие расчеты можно будет проводить не раз в полгода, как было раньше, а по мере необходимости (например, еженедельно), что позволит оперативнее реагировать на изменения в деятельности поставщиков, быстрее отсекать менее надежных контрагентов.

Экономический эффект от внедрения предложенных мероприятий можно р ассчитать как разницу между суммой, на которую возросла прибыль предприятия, и суммой затрат на внедрение мероприятий. По результатам проведенных расчетов он составил 8973,9 тыс.руб.

Список использованных источников

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия.М.: Дело и Сервис, 2015. 624 с.

- Алборов Р.А., Хоружий Л.И., Концевая С.М. Основы аудита: Учеб.пособие. М.: Дело и Сервис, 2015. 1056с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов. Под ред. П.П. Табурчака, В.М.Тумина и М.С.Сапрыкина.Ростов н/Д : Феникс, 2013. 480 с.

- Анализ финансового состояния и инвестиционной привлекательности предприятия: Учебное пособие. Э.И.Крылов, В.М.Власова, М.Г.Егорова и др.М.: Финансы и статистика, 2014. – 656 с.

- Анализ финансовой отчетности: Учебное пособие. Под ред. О.В. Ефимовой, М.В.Мельник.М.: Омега-Л, 2013. 669 с.

- Антикризисное управление: теория, практика, инфраструктура: Учебно-практическое пособие. Отв.ред. Г.А.Александров. М.: БЕК, 2015. 400с

- Антикризисное управление: Учебник. Под ред. Э.М.Короткова. М.: ИНФРА-М,2014. -280 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. 4-е изд., доп. и перераб. М.: Финансы и статистика, 2014. 720с.

- Баринов В.А. Антикризисное управление: Учебное пособие. М.:ИД ФБК-ПРЕСС, 2013. – 827 с.

- Бороненкова С.А. Управленческий анализ: Учебное пособие. М.: Финансы и статистика, 2015. – 518 с.

- Бочаров В.В. Финансовый анализ. СПб.: Питер, 2015. 414 с.

- Деньги, кредит, банки. Учебник. Под ред. Лаврушина О.И. М.: Кнорус, 2013. 208с.

- Ермолович Л.Л., Сивчик Л.Г. Анализ хозяйственной деятельности предприятия. Мн.: Экоперспектива, 2014. 196с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. Изд.4-е исправл.доп. М.: Центр экономики маркетинга, 2015. 480с.

- Ковалев В.В. Финансовый анализ: Методы и процедуры. М.: Финансы и статистика, 2013. 133с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. М.: Проспект, 2015. – 576с.

- Кренина М.Н. Финансовый менеджмент. М.: Дело, 2015. -304с.

- Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия. М.: Финансы и статистика, 2014. 559 с.

- Лихачева О.Н. Финансовое планирование на предприятии. М.: Проспект, 2014. – 490 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие. 2-е изд., перераб.и доп. М.: ЮНИТИ-ДАНА, 2015. 376 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2013. -475с.

- Нешитой А.С. Финансы и кредит. Учебник. М.: Дашков и К, 2014. – 539 с.

- Пещанская И.В. Финансовый менеджмент. М.: Экзамен, 2015. 704 с.

- Анализ внешней и внутренней среды организации. (Теоретические основы внешней и внутренней среды организации)

- Качество сервиса (определение, отличительные характеристики и способы достижения)

- Понятие и признаки государства (Основные подходы к пониманию государства))

- Формы государственного устройства (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА)

- Облачные сервисы: характеристики

- Проектирование реализации операций бизнес-процесса «Планирование закупок и размещение заказов поставщикам (Аналитическая часть)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические аспекты организации деятельности кадровой службы))

- Учет наличных денежных средств в кассе предприятия ООО «АЛЬФА»

- Проблемы, возникающие в организации деятельности нотариата

- ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (Сущность государственного регулирования предпринимательской деятельности в России )

- Возрастная и педагогическая психология. Связь уровня самооценки с уровнем успеваемости в младшем школьном возрасте

- Анализ деятельности спортивной организации на примере футбольного клуба «Зенит»