Понятие финансов коммерческих организаций

Содержание:

ВВЕДЕНИЕ

В реальной экономике особую роль играют коммерческие организации, основной целью деятельности которых является извлечение прибыли. Это закреплено в Гражданском кодексе (ст. 50).

Материальной основой финансовых отношений является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала организации, кругооборот средств организации, формирование и использование денежных фондов различного назначения. Финансы коммерческих организаций (финансы микроуровня) являются основой финансовой системы государства, поскольку именно в этой сфере создаются валовой внутренний продукт и национальный доход, происходит первичное распределение созданного общественного продукта на фонд возмещения израсходованных средств производства, фонд выплачиваемой работникам заработной платы и прибавочный продукт. Этим и определяется роль финансов организаций (предриятий) как исходного звена финансовой системы.

В условиях рыночной экономики важнейшие задачи финансовых служб коммерческих организаций – не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организации финансового менеджмента, т.е. разработки рациональной финансовой стратегии и тактики предприятия на основе анализа финансовой отчетности, оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и максимизации прибыли.

В современных условиях кризиса в стране особенно остро стоит вопрос финансов, в том числе и финансов коммерческих организаций, которые являются частью всей финансовой системы России.

На основании выже сказанного, тема исследования финансов коммерческих организацийна сегодняшний день остается актуальной.

Целью данной курсовой работы является определение источники формирования финансов коммерческих организаций.

Для достижения поставленной цели необходимо рассмотреть понятие и и состав коммерческих организаций.

Предметом данного исследования является роль финансов коммерческих организаций. Объект данного исследования — финансы коммерческих организаций.

При написании данной работы использованы методы теоретического обобщения и сравнения - с целью раскрытия содержания и сущности основных понятий теории финансов коммерческих организаций; статистический и графический анализ — с целью выявления состояния, роли и значения финансов коммерческих организаций.

Источниками информации для написания работы по теме «Финансы коммерческих организаций» послужили учебная литература, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике «Финансы коммерческих организаций», справочная литература, прочие актуальные источники информации.

Для достижения поставленной цели предложенный в работе материал систематизирован следующим образом: в первой главе дано понятие коммерческой организации как юридического лица, отражены виды коммерческих организаций, функции и факторы, влияющие на финансы организаций, роль финансов в деятельности организации и их государственное регулирование, а также описаны источники, формирования финансовых ресурсов и направления их использования. Во второй главе расмотрены источники формирования финансов коммерческих организаций, а также рассмотрен расчет рентабельности на примере ООО «Лента».

ГЛАВА 1. Понятие финансов коммерческих организаций

1.1. Сущность и признаки юридических лиц.

Виды коммерческих организаций.

Самостоятельными участниками предпринимательских отношений являют-ся специально созданные организации - юридические лица.

Согласно п. 1 ст. 48 Гражданского Кодекса Российской Федерации под юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.1

Юридическое лицо, зарегистрированное на территории России, должно обладать четырьмя признаками:

- наличие организационного единства. Признак организационного единства - наличие у юридического лица учредительных документов, в которых отражается система органов управления и соответствующие подразделения для соответствующих функций, закрепленных уставом юридического лица. В уставе обязательно определяются - наименование организации, предмет и цели деятельности, его место нахождения, органы управления и контроля, их компетенция, порядок образования и расходования имущества, условия реорганизации и прекращения его деятельности.

- обладание обособленным имуществом. Имущественная обособленность - это наличие у фирмы такого атрибута как уставной фонд юридического лица, самостоятельный баланс. Внешним выражением этой самостоятельности является также наличие у компании банковского счета;

- способность нести самостоятельную имущественную ответственность. Всякая фирма, являющаяся юридическим лицом, несет ответственность за результаты своей хозяйственной деятельности. Она отвечает по своим долгам именно принадлежащим ей имуществом. Это исключает ответственность юридического лица за долги своих участников или основателей. В свою очередь не отвечают своим имуществом за долги юридического лица ни его участники, ни основатели. При этом, в случаях, установленных законом или учредительными документами, учредители и участники юридического лица могут нести субсидиарную (дополнительную) имущественную ответственность по его обязательствам;

_________

1 Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)

- возможность выступления в гражданском обороте от своего имени, быть истцом и ответчиком в суде. Юридическое лицо - самостоятельный участник гражданского оборота, оно способно от своего имени приобретать и осуществлять права и обязанности. Поэтому одним из признаков юридического лица является выступление его от своего имени в гражданском обороте, а также в суде. Юридическое лицо выступает в гражданском обороте, а также в суде под своим именем, которое инди-видуализирует его, делает его юридической личностью. В наименовании юридического лица должна быть указана его организационно-правовая форма, а также собственное индивидуальное наименование.

Все организации в соответствии с гражданским законодательством РФ

(п.1 ст. 50 Гражданского кодекса РФ), исходя из основной цели своей деятельности, являются коммерческими (преследуют извлечение прибыли) или некоммерческими (не имеющие извлечение прибыли в качестве цели и не распределяющие полученную прибыль между участниками).

Виды коммерческих организаций

Функционирование организаций в системе ограничений, налагаемых общественными институтами, в частности институтом собственности, обуславливает наличие организационно-правовых форм. При этом организационно-правовые особенности различных форм организаций влияют: на состав учредителей (участников); источники финансовых ресурсов, структуру капитала, порядок распределения чистой прибыли; ответственности по обязательствам, формирование целевых фондов денежных средств и резервов, порядок распределения активов (имущества) после ликвидации.

В современных условиях в странах с рыночной и смешанной экономики существуют четыре основных типа товаропроизводителей: единоличное предприятие, товарищество (или партнерство); акционерные общества (или корпорации); государственные предприятия.

Рассмотрим подробнее каждый вид коммерческой организации.

Полное товарищество

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам, принадлежащим им имуществом. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Как правило, каждый участник полного товарищества имеет один голос. Участники солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества.

Полные товарищества характерны преимущественно для сельского хозяйства и сферы услуг; как правило, они представляют собой небольшие по размерам предприятия, деятельность которых достаточно легко контролировать.

2. Товарищество на вере

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими от имени товарищества предпринимательскую деятельность и отвечающими по его обязательствам своим имуществом (полными товарищами). Имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Поскольку данная правовая форма позволяет привлекать значительные фи-нансовые ресурсы через практически неограниченное число коммандитистов, она характерна для более крупных предприятий.

3. Общество с ограниченной ответственностью (ООО)

Таковым признается учрежденное одним или несколькими лицами общест-во, уставный капитал которого разделен на доли, определенные учредитель-ными документами; участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах размеров (стоимости) внесенных ими вкладов. Уставный капитал ООО составляется из стоимости вкладов его участников. ООО не обязано публичной ответствен-ностью. Данная правовая форма наиболее распространена среди мелких и средних предприятий.

4. Общество с дополнительной ответственностью

Общество, участники которого солидарно несут субсидиарную ответствен-ность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами самого общества. Особенности ответственности участников ОДО и определили наличие данной организационно-правовой формы коммерческих организаций.

5. Акционерное общество (АО)

Таковым признается общество, уставный капитал которого разделен на определенное число акций; участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут отчуждать принадлежа-щие им акции без согласия других акционеров, признается открытым. Такое АО вправе проводить подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом. Открытое АО обязано ежегодно публи-ковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым. Учредительным документом АО является его устав. Уставный капитал АО сос-тавляется из номинальной стоимости акций общества, приобретенных акцио-нерами. Высшим органом управления АО является общее собрание акционеров. Преимуществами акционерной формы организации предприятий являются: возможность мобилизации больших финансовых ресурсов; возможность быстрого перелива финансовых средств из одной отрасли в другую; право свободной передачи и продажи акций, обеспечивающее существование компаний, независимо от изменения состава акционеров; ограниченная ответственность акционеров; разделение функций владения и управления. Правовая форма акционерного общества предпочтительна для крупных предприятий, где существует большая потребность в финансовых ресурсах.

6. Производственные кооперативы

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной деятельности, основанной на их личном трудовом и ином участии и объеди-нении его членами (участниками) имущественных паевых взносов. В России они были известны как артельные товарищества.

Производственный кооператив является коммерческой организацией. Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием его членов. Число членов кооператива не должно быть менее пяти. Имущество, находящееся в собственности ПК, делится на паи его членов в соответствии с уставом кооператива. Кооператив не вправе выпускать акции. Член кооператива имеет один голос при принятии решений общим собранием.

7. Государственные и муниципальные унитарные предприятия

Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. 2

Одним предприятиям (их большинство) имущество принадлежит на праве хозяйственного ведения, а другим - на праве оперативного управления. Законо-дательством установлены виды деятельности, которые могут осуществлять исключительно государственные предприятия (производство оружия и боепри-пасов, наркотических и ядерных веществ, переработка драгоценных металлов и радиоактивных элементов и др.).3

___________

3Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)

1.2 Финансы коммерческих организаций, их функции и принципы.

Финансы коммерческих организаций – это система экономических отношений, связанных с формированием, распределением и использованием денежных ресурсов отдельных хозяйствующих субъектов в процессе осуществления хозяйственной деятельности направленной на получение прибыли, как основной цели деятельности.

Основными признаками финансовых отношений являются: денежная форма выражения, распределительный характер, поскольку они опосредуют только те финансовые операции, которые предполагают перемещение финансовых ресурсов от одних экономических субъектов к другим.

Все финансовые отношения организации можно объединить в следующие группы:

- с государственными институтами (бюджетом, государственными внебюджетными фондами и др.);

- с финансовыми институтами (кредитными, инвестиционными страховыми организациями, участниками финансового рынка);

- с другими хозяйствующими субъектами — контрагентами (организациями, физическими лицами, индивидуальными предпринимателями)

- внутри организации (учредителями, собственниками, работниками, структурными подразделениями, в том числе филиалами и представительствами).

Финансы организации участвуют в формировании, распределении и перераспределении финансовых ресурсов и фондов денежных средств прежде всего для финансового обеспечения воспроизводственного процесса в заданных пропорциях (который, в свою очередь, является источником финансовых ресурсов и собственного капитала), а также прочей деятельности организации.

Характеристика финансовых отношений организации представлена в

Таблице 1.1.

Виды финансовых отношений организаций и их характеристика 2

Таблица 1.1

|

№ п/п |

Субъекты финансовых отношений организации |

Содержание финансовых отношений |

Распределение финансовых отношений |

|---|---|---|---|

|

1 |

Бюджеты |

Уплата налогов, сборов, платежей, финансовых санкций |

Распределение и использо-вание финансовых ресурсов |

|

2 |

Государство в лице его институциональнных структур |

Приобретение государственных ценных бумаг и получение процентов по ним. Получение налоговых и бюджетных кредитов, грантов, целевых бюджетных средств. Приобретение имущества, находящегося в госу-дарственной или муниципальной собственности в порядке приватизации и др. |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

3 |

Государственные внебюджетные фонды |

Уплата взносов, финансовых санкций и др. |

Распределение и использо-вание финансовых ресурсов |

|

4 |

Кредитные организации |

Получение и погашение кредитов, а также уплата процентов за их использование. Проведение валютных, депозитных операций и др. |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

5 |

Страховые организации |

Формирование и использование страховых фон-дов (по страхованию имущества, предпринима-тельских рисков, отдельных категорий работ-ников) и др. |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

6 |

Участники финансово-го рынка (инвести-ционные компании, кредитные союзы, пае-вые инвестиционные фонды, негосударст-венные пенсионные фонды инвестицион-ные банки, общие фон-ды банковского управления и др.) |

Размещение инвестиции в виде ценных бумаг (иных финансовых активов и получения процентов (дивидендов), приращении стоимости инвестиционных паев по ним и др. Заключение договоров доверительного управле-ния имуществом и получение процентов (дивидендов), приращение стоимости инвести-ционных паев по операциям и др. |

Формирование, распреде-ление и использование финансовых ресурсов |

|

7 |

Иностранные юриди-ческие лица, междуна-родные организации, и их филиалы и представительства |

Получение (выдача) грантов Безвозмездная помощь (содействие) с международными договорами Уплата (получение) финансовых санкций за нарушение условий хоздоговоров и др. |

Формирование, распреде-ление и использование финансовых ресурсов |

|

8 |

Организации (предприятия) |

Уплата (получение) финансовых санкций за нарушение условий хоздоговоров Получение и выдача займов Целевое финансирование Участие в договоре простого товарищества Размещение ценных бумаг и получение (выплата) процентов по ним Безвозмездное получение (передача) имущества Передача (получение) имущества в аренду, безвозмездное пользование и др. |

Формирование, распреде-ление и использование финансовых ресурсов |

|

9 |

Физические лица (нерезиденты, индивидуальные предприниматели, в том числе работники организации (предприятия) |

Получение и выдача займов, ссуд Целевое финансирование Размещение ценных бумаг (акций, облигаций) и выплата процентов (дивидендов) по ним Безвозмездное получение (передача) имущества в аренду, безвозмездное пользование Уплата (получение) финансовых санкций за нарушение условий договоров и др. |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

10 |

Организация(предприятия) входящие в состав холдинга, финансово-промышленной группы, группы компаний, ассоциации и союзы |

Оказание финансовой помощи на безвозмездной и возвратной основах Формирование, распределение и использованием централизованных целевых денежных фондов Отчисления на содержание союзов и ассоциаций Финансирование целевых отраслевых программ Внутрихозяйственные перечисления и др. |

Распределение и использо-вание финансовых ресурсов |

|

11 |

Работники организации |

Социальные выплаты, уплата труда Удержание налога на доходы физических лиц Удержание алиментов Взыскание материального ущерба и др. |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

12 |

Обособленные подразделения (филиалы, представительства) и структурные подразделения организации |

Внутрихозяйственные перечисления Финансирование расходов Распределение и перераспределение прибыли, оборотных средств. |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

13 |

Учредители (собственники организации. |

Формирование уставного (складочного) капитала Выплата дивидендов Безвозмездное получение имущества Получение займов и ссуд Целевое финансирование |

Формирование, распределе-ние и использование фи-нансовых ресурсов |

|

14 |

Покупатели организации (физические лица) |

Реализация продукции, товаров (выполнение работ, оказание услуг) Отплата за реализованную продукцию (работы, услуги) |

Распределение финансовых ресурсов Формирование финансовых ресурсов |

|

15 |

Поставщики-продавцы (организации и физические лица) |

Получение товарно-материальных ценностей (ТМЦ) Оплата приобретенных ТМЦ |

Формирование финансовых ресурсов Распределение финансовых ресурсов |

____________

2 Тютюкина, Е. Б. Финансы организаций (предприятий)/Е. Б. Тютюкина. - М.: Издательско-торговая корпорация «Дашкова и Ко», 2018 — 544 с

Функции финансов коммерческих организаций.

Функции финансов коммерческих предприятий и организаций те же, что и общегосударственных финансов, — распределительная и контрольная. Обе функции тесно взаимосвязаны.

Посредством распределительной функции происходят формирование первоначального капитала, образующегося за счет вкладов учредителей, аван-сирование его в производство, воспроизводство капитала, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечиваю-щих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. С распределительной функ-цией финансов связано формирование денежных фондов коммерческих предприятий и организаций посредством распределения и перераспределения поступающих доходов. К ним относятся: уставный капитал или уставный фонд, резервный фонд, добавочный капитал, фонд накопления, фонд потребления, валютный фонд и др.

Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их работников, акционеров, кредитных и страховых институтов. Поэтому первостепенная задача — их оптимальная организация. Выполнению этой задачи способствует контрольная функция финансов.

При нарушении нормального кругооборота средств, увеличении затрат на производство продукции, выполнение работ, оказание услуг снижаются доходы хозяйствующего субъекта и общества в целом, что свидетельствует о недостат-ках в производственном процессе, недостаточном воздействии распределитель-ных отношений на эффективность производства.

Анализ финансовых показателей позволяет оценить итоги хозяйственной деятельности и при необходимости применить меры финансового воздействия с целью улучшения финансовых результатов.

Объективная основа контрольной функции — стоимостной учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Финансы как распределительные отношения обеспечивают источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывают воедино все фазы воспроизводственного процесса: производство, обмен, потребление. Однако распределить и использовать доходов больше, чем создано в процессе производства продукции, выполнения работ и оказания услуг и получено после их реализации, невозможно. Размер получаемых хозяйствующим субъектом доходов определяет возможности его дальнейшего развития. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность предприя-тия, его финансовая устойчивость.

Финансовый контроль за деятельностью хозяйствующего субъекта осу-ществляют:

-

- непосредственно хозяйствующий субъект путем всестороннего анализа финансовых показателей, оперативного контроля за ходом выполнения финансовых планов, своевременным поступлением выручки от реализации продукции (работ, услуг), обязательств перед поставщиками товарно-материальных ценностей, заказчиками и потребителями продукции, государством, банками и другими контрагентами;

- акционеры и владельцы контрольного пакета акций путем контроля за эффективным вложением денежных средств, получением прибыли и выплатой дивидендов;

- налоговые органы, которые следят за своевременностью и полнотой уплаты налогов и других обязательных платежей в бюджет;

- контрольно-ревизионная служба Министерства финансов РФ, контролирующая финансово-хозяйственную деятельность предприятий и организаций, использующих бюджетные средства;

- коммерческие банки при выдаче и возврате ссуд, оказании других банковских услуг;

- независимые аудиторские фирмы при проведении аудиторских проверок.

Положительный финансовый результат хозяйственной деятельности коммерческих организаций и предприятий свидетельствует об эффективности применяемых форм и методов управления финансовыми ресурсами, и, наоборот, отрицательный результат или отсутствие его — о недостатках в управлении финансовыми ресурсами, организации производства и возможности банкротства предприятия.

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, мате-риальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической дея-тельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли.

Рынок стимулирует коммерческие организации и предприятия к поиску новых сфер приложения капитала, созданию гибких производств, со-ответствующих потребительскому спросу. Коммерческие организации и предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в формировании уставного капитала других хозяйствующих субъектов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций и предприятий с бюджетами разных уровней. Коммерческие организации и предприятия всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику.

Принцип самофинансирования. Реализация этого принципа — одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих предприятий и организаций относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Доля собственных источников в общем объеме инвестиций российских предприятий в 1996 г. составила 70%, что соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время не все коммерческие организации и предприятия способны реализовать этот принцип. Предприятия и организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

Принцип материальной заинтересованности — объективная необходи-мость этого принципа обеспечивается основной целью предпринимательской деятельности — извлечением прибыли.

Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников предприятия реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. Для предприятия этот принцип может быть реализован в результате проведения государством оптимальной налоговой политики, экономически обоснованной амортизационной политики, созданием экономических условий для развития производства. Само предприятие может способствовать реализации данного принципа соблюдением экономически обоснованных пропорций при распределении вновь созданной стоимости, формировании фонда потребления и фонда накопления. Интересы государства могут быть соблюдены рентабельной деятельностью предприятий, ростом производства и соблюдением налоговой дисциплины. Очевидно, что в настоящее время имеются слабые предпосылки для реализации этого принципа: существующая система налогообложения носит ярко выраженный фискальный характер, из-за сложности экономической ситуации в стране многие коммерческие организации и предприятия не выполняют обязательств перед своими работниками по выплате заработной платы в установленные сроки и, наконец, падение производства не позволяет обеспечить интересы государства, полноту и своевременность уплаты налогов в бюджет.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Предприятия, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки. К нерентабельным предприятиям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства.

Руководители предприятий несут административную ответственность за нарушение налогового законодательства в соответствии с Законом РФ от 27 декабря 1991г. № 2118—1 «Об основах налоговой системы в РФ».

К отдельным работникам предприятий и организаций применяются система штрафов в случаях допущения брака, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины.

Этот принцип реализован в настоящее время наиболее полно.

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения предприятий также связаны с риском невозврата вложенных денежных средств, либо получением дохода ниже предполагаемого. Наконец, могут иметь место прямые экономические просчеты в разработке производственной программы. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования.

Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли, после уплаты из нее налога и других обязательных платежей в бюджет. Акционерные общества обязаны формировать финансовый резерв в законодательно установленном порядке. На практике, из-за низких финансовых возможностей, не все предприятия образуют финансовые резервы, необходимые для их финансовой устойчивости.

Все принципы организации финансов предприятий находятся в постоянном развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.

1.3 Источники формирования финансовых ресурсов. Управление финансами коммерческой организации

Источники формирования финансовых ресурсов

Рассмотрим источники финансовых ресурсов в процессе функционирования коммерческой организации.

- Выручка от реализации товаров (работ, услуг).

Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции - одно из главных условий роста финансовых ресурсов коммерческих организаций.

Такое увеличение может быть определено ростом выпуска и продаж товаров (работ, услуг), а также ростом цен и тарифов. В условиях конкуренции и эластичного спроса, как правило, связь между этими двумя факторами обратно пропорциональная: поднятие цены может привести к сокращению объема продаж и наоборот. В целях максимизации прибыли коммерческая организация вынуждена искать оптимальное соотношение между ценой и объемом производства.

Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов;

- Реализация имущества.

Когда морально (иногда и физически) устаревшее оборудование и другое имущество продается по остаточной стоимости, реализуются запасы сырья и материалов. Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от множества факторов: вида деятельности организации (например, высокотехнологичное, наукоемкое производство требует постоянного обновления оборудования), конкретной ситуации (организация может продавать часть имущества для погашения кредиторской задолженности). В настоящее время в условиях постоянного совершенствования информационных технологий практически все организации обновляют компьютерную технику и программное обеспечение к ней, реализуя выбывающее имущество;

- Внереализационные доходы

В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К ним относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества (включая проценты по предоставленным организацией займам, проценты по банковским депозитам и т.д.); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков (включая страховые возмещения); прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма дооценки активов.

Внереализационные доходы разных организаций не совпадают по составу. Например, если в уставе одной организации сдача имущества в аренду признается как уставная деятельность, то соответствующие поступления арендной платы будут учитываться как выручка от реализации. Если арендная деятельность в уставе организации не предусмотрена, то поступление арендной платы классифицируется как внереализационный доход. Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями и др.

В условиях частого нарушения обязательств партнерами по сделкам организация может получать значительные суммы штрафов, пеней, неустоек, предусмотренных этими договорами. Полнота поступления финансовых санкций зависит также от квалифицированности юридической службы организации при подготовке соответствующих договоров, а также в необходимых случаях - при судебных разбирательствах;

В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка - расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов;

Действующей коммерческой организацией (акционерным обществом) денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акций. В последнее время среди крупнейших российских эмитентов получила распространение практика привлечения средств и на долговых началах - путем выпуска облигаций (так называемые корпоративные облигации) или долгосрочных векселей.

Привлечение средств на финансовом рынке коммерческой организацией, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно только акционерным обществом), уровнем доходности на финансовом рынке. Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а следовательно, и потери финансовой устойчивости.

Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов предприятий существенно снизился. Тем не менее коммерческие организации могут получать бюджетные средства в форме субвенций и субсидий, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах. Иногда бюджетные средства трудно выделить из других источников финансовых ресурсов коммерческой организации. Так, бюджетные средства, поступающие в форме оплаты государственного или муниципального заказа, отражаются как выручка от реализации;

Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала. В холдингах, финансово-промышленных группах перераспределение средств обычно носит систематический и сложный характер: от головной компании - другим участникам и наоборот, а также между участниками. Функционирование межотраслевых и внутриотраслевых фондов НИОКР также построено на перераспределении средств между организациями - участниками создания таких фондов.

Можно выделить следующие основные направления использования финансовых ресурсов коммерческой организации:

• капитальные вложения;

• расширение оборотных фондов;

• осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР);

• уплата налогов;

• размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы;

• распределение прибыли между собственниками организации;

• стимулирование работников организации и поддержка членов их семей;

• благотворительные цели.

Инвестиции в основные фонды коммерческой организации осуществляются за счет следующих источников:

• амортизации;

• прибыли коммерческой организации;

• долгосрочных банковских кредитов;

• бюджетных кредитов и инвестиций;

• поступлений от размещения на финансовом рынке акций;

• поступлений от размещения долгосрочных ценных бумаг.

Управление финансами коммерческой организации

Управление финансами коммерческой организации - это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он включает следующие основные элементы:

• финансовое планирование;

• оперативное управление;

• финансовый контроль.

Финансовое планирование. При разработке финансовых планов коммерческой организации происходят соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала; выявление внутрихозяйствен-ных резервов увеличения финансовых ресурсов; оптимизация финансовых взаимоотношений с контрагентами, государством и т.д.; осуществляется контроль за финансовым состоянием предприятия. Необходимость финансового планирования коммерческой организации может быть вызвана не только внутренней потребностью эффективного управления финансовыми ресурсами, но и внешней - желанием кредиторов и инвесторов иметь информацию о доходности предстоящих вложений.

Для составления финансовых планов и прогнозов коммерческой организации применяются разнообразные методы:

• нормативный;

• экономико-математического моделирования;

• дисконтирования и др.

Оперативное управление. Большое значение для управления финансами коммерческой организации имеет анализ исполнения финансовых планов и прогнозов. При этом не всегда обязательным условием является соответствие плановых финансовых показателей фактическим. Наибольшее значение для эффективного управления имеет выявление причин отклонения от плановых (прогнозных) показателей. Данные о фактическом исполнении финансовых планов анализируются не только специальными подразделениями организации, но и органами управления коммерческой организации.

Для принятия оперативных управленческих решений по финансовым вопросам руководству организации важно не только иметь финансовые планы и прогнозы, но и получать обширную информацию о состоянии финансового рынка, финансовом состоянии контрагентов по сделкам, возможном изменении конъюнктуры рынка, налоговом реформировании. В крупных организациях для сбора такой информации создаются специальные аналитические центры. Коммерческая организация может также покупать такую информацию - в частности, аналитические обзоры по финансовым рынкам являются одной из услуг современных коммерческих банков. Услуги консультационного характера, влияющие на принятие финансовых решений, могут оказывать также аудиторские фирмы.

Коммерческие организации прибегают к услугам управляющих компаний и других участников рынка ценных бумаг при размещении финансовых ресурсов в ценные бумаги, размещении собственных ценных бумаг на рынке, осуществлении кассовых и срочных сделок в различных сегментах финансового рынка.

Кредитная организация, как правило, выступает головной компанией в финансово-промышленной группе, поэтому функции по управлению финансами всех организаций, входящих в данную группу, в большей степени сосредоточены у нее. Головная компания финансово-промышленной группы оптимизирует финансовые потоки между участниками, управляет рисками, определяет стратегию размещения финансовых ресурсов организаций, входящих в группу.

Финансовый контроль. Государственный финансовый контроль за коммерческими организациями негосударственных форм собственности ограничен вопросами исполнения налоговых обязательств, а также использованием бюджетных средств, если коммерческая организация такие средства получает в рамках государственной помощи. Большое значение для эффективного управления финансами коммерческой организации имеет внутрихозяйственный финансовый контроль, а также аудиторский контроль.

Таким образом, управление финансами коммерческой организации включает элементы управления, аналогичные другим звеньям финансовой системы, но при этом существует специфика финансового планирования, оперативного управления и организации финансового контроля.

ГЛАВА 2. Состояние, значение финансов

коммерческих организаций.

2.1 Роль финансов организаций при формировании бюджета

Финансы коммерческих организаций являются составной частью финансовой системы государства, занимая определяющее положение в структуре финансовой системы, так как именно на их уровне формируется преобладающая масса финансовых ресурсов страны и начинаются процессы распределения и перераспределения стоимости.

Роль финансов коммерческих организаций в обеспечении эффективного экономического и социального развития страны состоит в следующем:

Финансовые ресурсы, которые концентрируются государством и используются им для финансирования различных общественных потребностей, формируются в основном за счет финансов коммерческих организаций.

- Финансы коммерческих организаций формируют финансовую основу обеспечения непрерывности производственного процесса, направленного на удовлетворение спроса на товары и услуги.

- Часть финансовых ресурсов, сформированных коммерческими организациями, непосредственно направляется на цели потребление, способствуя тем самым решению социальных задач, стоящих перед обществом.

- Финансы коммерческих организаций могут служить инструментом государственного регулирования экономики, с их помощью определяются потребности расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и на накоп-ление, а также регулирование отраслевых пропорций в народном хозяйстве.

От того, в каком состоянии находятся финансы предприятий, зависит степень наполнения централизованных денежных фондов (бюджетов) финан-совыми ресурсами. Данные по поступлениям в федеральный бюджет Российской Федерации приведены в таблице 2.1.

Поступления в федеральный бюджет России (млрд. руб.)

Таблица 2.2

|

Статья дохода бюджета |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Нефтегазовые доходы |

5862,7 |

4844,0 |

5971,9 |

9017,8 |

7924,3 |

|

Доходы, связан. с внутренним произ-водством |

3467,6 |

3780,6 |

4741,9 |

5430,9 |

6389,6 |

|

Доходы, связанные с импортом |

2404,4 |

2539,6 |

2728,6 |

3211,5 |

3644,5 |

|

Прочие доходы |

1924,6 |

2295,8 |

1646,5 |

1794,2 |

2230,4 |

|

Доходы Всего |

13659,2 |

13460,0 |

15088,9 |

19454,4 |

20188,8 |

Источники: https://www.minfin.ru - офицальный сайт Министерства

Таблица 2.5

|

Статья дохода бюджета |

2019 |

Доля доходов, связан. с внутренним производством к всем доходам |

|

Нефтегазовые доходы |

9017,8 |

46,35 |

|

Доходы, связан. с внутр. производством |

5430,9 |

27,92 |

|

Доходы, связанные с импортом |

3211,5 |

16,51 |

|

Прочие доходы |

1794,2 |

9,22 |

|

Доходы Всего |

19454,4 |

100 |

Как видно из анализа, что основной вклад Федеральный бюджет Росии вносят нефтегазовые доходы и доходы, связанные с внутренним производством.

Проанализируем общую долю коммерческих организации в общем числе всех организаций, зарегестрированных на территории России. Данные приведены в таблице 2.6.

Количество зарегестрированных организаций в России за 2017-2019

(по данным Федеральной налоговой службы)

Таблица 2.6

|

2017 |

2018 |

Абсолют ное отклонение за 2018 относительно 2017 |

Относительное отклонение за 2018 относительно 2017 |

2019 |

Абсолют-ное отклонение за 2019 относительно 2018 |

Относитель-ное отк- лонение за 2019 относительно 2018 |

|

|

Коммерческие организации |

3 698 174 |

3 458 812 |

-239362 |

-6,47 |

3 097 736 |

-361 076 |

-10,44 |

|

Некоммерческие организации |

639 972 |

626 223 |

-13 749 |

-2,15 |

617 551 |

-8672 |

-1,38 |

|

Всего |

4 338 146 |

4 085 035 |

-253 111 |

-5,83 |

3 715 287 |

-369748 |

-9,05 |

|

Доля коммерческих организаций в общем количестве |

85,25 |

84,67 |

-0,58 |

-0,68 |

83,38 |

-1,29 |

-1,53 |

Источник: https://www.nalog.ru — офицальный сайт ФНС

Из таблицы видно уменьшение как количества как коммерческих, так некоммерческих организаций уменьшилось в 2018 по сравнению с 2017 на 5,83%, а в 2019 по отношению к предыдущему году на 9,05%. При этом уменьшение доли коммерческих организаций в общем количестве - на 0,68% в 2018, и 1,53% в 2019. Из чего можно сделать вывод, что уменьшение общего числа компаний происходило за счет некоммерческих организаций.

2.2 Источники формирования финансов коммерческих организаций. Показатели эффективности деятельности коммерческих организаций.

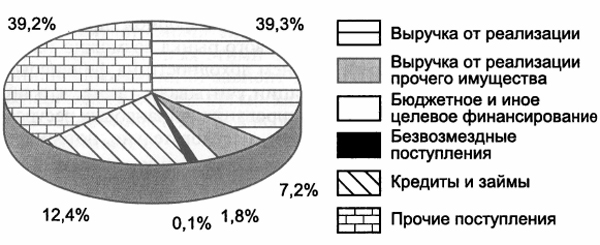

Структура всех источников формирования финансовых ресурсов коммерческих организаций в Российской Федерации приведена на рис. 2,41. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ и услуг).

Рис. 2.4 Структура источников формирования финансовых ресурсов коммерческих организаций

Данные о выручки за 2018 по отдельным субъектам Российской Федерации приведены в таблице 2.7.

|

Субъект Федерации |

2018 |

2017 |

||||

|---|---|---|---|---|---|---|

|

Средняя выручка млн.руб. |

Общая выручка млн. руб. |

Доля выручки |

Средняя выручка млн.руб. |

Общая выручка млн. руб. |

Доля выручки |

|

|

Москва |

91,8 |

75 625 432,12 |

33,82% |

125,18 |

117 251 558,06 |

52,44% |

|

Санкт-Петербург |

67,76 |

21 283 726,71 |

9,52% |

57,71 |

19 609 990,86 |

8,77% |

|

Московская область |

69,06 |

14 887 545,55 |

6,66% |

63,94 |

14 853 517,47 |

6,64% |

|

Тюменская область |

140,18 |

12 102 898,50 |

5,41% |

114,17 |

10 145 967,36 |

4,54% |

|

Краснодарский край |

47,45 |

6 375 350,77 |

2,85% |

39,72 |

5556553,85 |

2,49% |

|

Свердловская область |

43,28 |

5 996 948,71 |

2,68% |

38,77 |

5 804705,42 |

2,60% |

|

Республика Татарстан |

51,6 |

5 867 926,78 |

2,62% |

46,20 |

5 259 638,69 |

2,3% |

|

Нижегородская область |

48,69 |

4 224 854,84 |

1,89% |

41,29 |

3 882 294,94 |

1,71% |

|

Самарская область |

37,75 |

3 968 449,72 |

1,77% |

34,16 |

3 609 892,68 |

1,61% |

|

Республика Башкортостан |

49,80 |

3 958 666,86 |

1,77% |

44,01 |

3 543 170,27 |

1,58% |

Результативность деятельности предприятия в финансовом смысле характеризуется показателями прибыли и рентабельности.

На рисунках 2.5 и 2.6 показана динамика финансового результата оргганизаций (без субъектов малого предпринимательства) по Российской Федерации.

Рис. 2.5

|

Показатель млрд руб. |

2017 |

2018 |

2019 |

|

Сальдо прибылей и убытков |

9037 |

12400 |

15758 |

|

Сумма убытка |

5042 |

5932 |

1938 |

|

Сумма прибыли |

14079 |

18332 |

17696 |

Рис 2.6

|

Показатель млрд руб. |

2017 |

2018 |

2019 |

|

Сальдо прибылей и убытков |

9037 |

12400 |

15758 |

|

Сумма убытка |

5042 |

5932 |

1938 |

|

Сумма прибыли |

14079 |

18332 |

17696 |

|

Показатель млрд руб. |

2017 |

2018 |

2019 |

|

Удельный вес прибыльных организаций, % |

68,1 |

66,9 |

73,5 |

|

Удельный вес убыточных организаций,% |

31,9 |

33,1 |

26,5 |

|

В процентах к соответствующему периоду предыдущего года |

69,5 |

159,6 |

117,5 |

Источник: https://www.gks.ru/folder/11192 — офицальный сайт Федеральной службы государственной статистики (Росстат)

Как видно из графиков что удельный вес прибыльных организаций вырос по сравнению с 2017 и 2018 годами. В 2018 году произошло увеличение прибыли организаций на 4 253 млрд. руб. ( относительное изменение на 30,21%). Числовое значение убытка увеличилось на 890 (17,65%), что отстает от темпов роста прибыли, что говорит об увеличении прибыльности отдельных организаций, несмотря на увеличение доли убыточных организаций (с 31,9% до 33,1%).

В 2019 году происходит незначительное уменьшение прибыли по сравнению с 2018 — на 636 млрд. руб. ( относительное изменение на 3,47%), при снижении убытков на 3 994 млрд. руб. (относительное изменение на 67,33%)*, что также может говорить об увеличении прибыльности. При это также происходит снижение доли убыточных организаций с 33,1% до 26,5%.

_______________

* по данным статистической отчетности

2.3 Расчет показателей эффективности деятельности организации на примере компании ООО «Лента».

Обобщающим показателем хозяйственной деятельности организации является прибыль. Итог работы фирмы в рассматриваемом периоде отображается как выручка от реализации товаров, а конечный финансовый результат - как прибыль и чистая прибыль. Существует несколько ее видов:

Валовая прибыль (ВП)=Впр - Срт,

где Впр– выручка от реализации, Спт – себестоимость проданных товаров;

Прибыль от продаж (Пр) = ВП – КР – УР,

где КР и УР – коммерческие/управленческие затраты;

Прибыль до налогообложения

ПДН = Пр + ПкП – ПкУ + ПрД – ПрР,

где:

ПДН — прибыль до налогообложения;

Пр — прибыль от продаж;

ДУ — доходы от участия в других организациях;

ПкП — проценты к получению;

ПкУ — проценты к уплате;

ПрД и ПрР — прочие доходы и расходы.

Чистая прибыль

ЧП = ПНД- НП, где НП налог на прибыль

Применяемые формулы позволяют рассчитать финансовый результат, показывающий, насколько эффективно работала компания в отчетном периоде.

Расчитаем на основании данных таблицы (приложение А) показатели на примере организации ООО «Лента» за 2019 год.

ЗАКЛЮЧЕНИЕ

В процессе написания работы достигнуты основные цели и задачи, поставленные во введении к данной работе и отражающие актуальность данной темы.

Показаны сущность и признаки юридических лиц, виды коммерческих организаций, финансы коммерческих организаций, их функции и источники формирования финансовых ресурсов организации.

На основании проведенного исследования, можно утверждать, что именно финансы коммерческих организаций вносят наибольший вклад в формирование бюджета.

Так же была рассмотрена стуркутра финансовых ресурсов коммерческих организаций. Выявлено, что выручка от реализации товаров и услуг или выполнении работ занимает наибольшую долю в структуре источников финансовых ресурсов. Именно выручка от реализации является основным источником возмещения компанией затраченных средств на производство продукции. Своевременное поступление выручки обеспечивает стабильность компании, непрерывность оборота средств, бесперебойность коммерческой деятельности компании. Выручка используется на оплату счетов поставщиков, запасных частей, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется выгода предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Рассмотрена динамика прибыли организаций. Проанализировано изменение доли убыточных организаций. На основании чего сделан вывод о том, что основными показателями результативности организации являются прибыль и рентабельность, которые показывают насколько эффективно используются активы организации, насколько конкурентноспособна продукция, выпускаемая и реализуемая данным предприятием, а следовательно устойчивее финансовое положение организации

Также в работе рассмотрены на примере финансовой отчетности

ООО «ЛЕНТА» методика расчета прибыли и рентабельности, как наиболее важных показателей эффективности функционирования любой организации.

Вывод: финансы коммерческих организаций являются важной сферой финансовых отношений. Современные условия воспроизводства, обострение конкурентной борьбы подняли важность рассмотрения таких вопросов как сущность, функции и принципы, факторы, влияющие на организацию финансов коммерческих организаций.

В условиях рыночной экономики важнейшие задачи финансовых служб – не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организации финансового менеджмента, т.е. разработки рациональной финансовой стратегии и тактики предприятия на основе анализа финансовой отчетности, оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и максимизации прибыли.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020) [Электронный ресурс] // Консультант Плюс : справ. правовая система. – Судебная практика. – Электрон. дан. – М., 2020. – Доступ из локальной сети Науч. б-ки Университета Университет.

- Тютюкина, Е. Б. Финансы организаций (предприятий)/Е. Б. Тютюкина. - М.: Издательско-торговая корпорация «Дашкова и Ко», 2018 — 544 с.

- Хинкис, Л.Л. Финансы и финансовая система РФ:учебное пособие для студентов направления «Экономика»/Л.Л. Хинкис. - Москва; Берлин; Директ-Медиа, 2019 — 93 с/

- Конищева, М.А. Финансы организаций: учеб.пособие/М.А. Конищева, О.И. Курган, Ю.И. Черкасова. - Красноярск: Сиб. Федер. ун-т, 2015 — 384 с.

- Финансы коммерческих организаций: учебник / коллектив авторов ; под ред. К.Н. Мингалиева. — Москва : КноРус, 2017. — 280 с. — (Бакалавриат).

https://www.minfin.ru - офицальный сайт Министерства Финансов России

- https://www.ippnou.ru/article.php?idarticle=007415 — сайт Института проблем предпринимательства

- http://www.finmarket.ru/ - сайт информационного агенства «Финмаркет».

- http://global-finances.ru/ - сайт «Мировые финансы».

- https://www.gks.ru/ - сайт Федеральной службы государственной статистики (Росстат)

- https://www.nalog.ru/ - официальный сайт ФНС

- https://bcs-express.ru/ - офицальный сайт БКС Экспресс

- https://fedstat.ru/ - офицальный сайт ЕМИСС государственная статистика

- https://www.testfirm.ru/

Приложение А

Отчет о финансовых результатах

|

за |

12 месяцев |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Лента» |

по ОКПО |

71385386 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7814148471 |

|||||||||||||

|

Вид экономической |

Оптовая и розничная торговля |

по |

46.39, 47.11, 46.90 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной |

||||||||||||||

|

ответственностью/частная собственность |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

За |

12 месяцев |

За |

12 месяцев |

||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

||||||||

|

16 |

Выручка |

445 021 308 |

438 811 980 |

||||||||||||

|

16 |

Себестоимость продаж |

( |

322 123 508 |

) |

( |

321 032 078 |

) |

||||||||

|

Валовая прибыль (убыток) |

122 897 800 |

117 779 902 |

|||||||||||||

|

16 |

Коммерческие расходы |

( |

103 342 589 |

) |

( |

100 811 586 |

) |

||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

19 555 211 |

16 968 316 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

3 809 355 |

608 472 |

|||||||||||||

|

12 |

Проценты к уплате |

( |

12 879 101 |

) |

( |

9 941 966 |

) |

||||||||

|

17 |

Прочие доходы |

6 177 435 |

3 746 275 |

||||||||||||

|

17 |

Прочие расходы |

( |

5 148 765 |

) |

( |

4 915 102 |

) |

||||||||

|

Прибыль (убыток) до налогообложения |

11 514 135 |

6 465 995 |

|||||||||||||

|

18 |

Текущий налог на прибыль |

( |

3 028 046 |

) |

( |

1 043 627 |

) |

||||||||

|

18 |

В т.ч. Постоянные налоговые обязательства (активы) |

155 119 |

93 349 |

||||||||||||

|

18 |

Изменение отложенный налоговых обязательств |

676 361 |

(726 017) |

||||||||||||

|

18 |

Изменение отложенный налоговых активов |

(15 961) |

(543 244) |

||||||||||||

|

18 |

Изменение налоговых разниц по уточненным декларациям по налогу на прибыль за 2014-2017 |

- |

28760 |

||||||||||||

|

Изменение наложенного налога по уточненным декларациям по налогу на прибыль за 2014-2017 |

958 378 |

||||||||||||||

|

Чистая прибыль (убыток) |

9 146 489 |

5 140 245 |

|||||||||||||

Форма 0710002 с. 2

|

За |

12 месяцев |

За |

12 месяцев |

||||||||

|

Пояснения |

Наименование показателя 2 |

20 |

19 |

г. |

20 |

18 |

г. |

||||

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

- |

- |

|||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

- |

- |

|||||||||

|

Совокупный финансовый результат периода |

9 146 489 |

5 140 245 |

|||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

- |

- |

|||||||||

|

Разводненная прибыль (убыток) на акцию |

- |

- |

|||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

24 |

” |

марта |

20 |

20 |

г. |

Приложение B

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

|||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||

|

Дата (число, месяц, год) |

||||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Лента» |

по ОКПО |

71385386 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7814148471 |

||||||||||||

|

Вид экономической |

Оптовая и розничная торговля |

по |

46.39, 47.11, 46.90 |

|||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной |

|||||||||||||

|

ответственностью/частная собственность |

по ОКОПФ/ОКФС |

12300 |

16 |

|||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

||||||||||||

Местонахождение (адрес) 197374, г. Санкт-Петербург, ул. Савушкина, д. 112, лит. Б

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

|

АКТИВ |

||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

4 |

Нематериальные активы |

18 266 |

22 743 |

27 269 |

||||||

|

Результаты исследований и разработок |

- |

- |

- |

|||||||

|

Нематериальные поисковые активы |

- |

- |

- |

|||||||

|

Материальные поисковые активы |

- |

- |

- |

|||||||

|

5 |

Основные средства |

134 365 744 |

142 567 789 |

143 563 592 |

||||||

|

Доходные вложения в материальные ценности |

- |

- |

- |

|||||||

|

6 |

Финансовые вложения |

828 587 |

251 556 |

7 590 |

||||||

|

18 |

Отложенные налоговые активы |

170 800 |

186 761 |

730 005 |

||||||

|

5,10 |

Прочие внеоборотные активы |

12 405 570 |

12 455 790 |

12 585 747 |

||||||

|

5 |

В т.ч. Незавершенное строительство |

3 675 924 |

4 405 647 |

3 806 724 |

||||||

|

10 |

Авансы на капительное строительство |

6 859 978 |

6 325 662 |

7 092 592 |

||||||

|

Итого по разделу I |

147 788 967 |

155 484 639 |

156 914 203 |

|||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

7 |

Запасы |

41 846 355 |

42 688 427 |

37 007 245 |

||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1 558 384 |

1 557 771 |

1 586 140 |

|||||||

|

8 |

Дебиторская задолженность |

13 873 006 |

15 977 292 |

15 802 709 |

||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

- |

|||||||

|

9 |

Денежные средства и денежные эквиваленты |

72 768 098 |

33 489 390 |

14 033 124 |

||||||

|

Прочие оборотные активы |

- |

- |

- |

|||||||

|

Итого по разделу II |

130 045 843 |

93 712 880 |

68 429 218 |

|||||||

|

БАЛАНС |

277 834 810 |

249 197 519 |

225 343 421 |

|||||||

Форма 0710001 с. 2

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

||||||

|

ПАССИВ |

||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||||||

|

11 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1 271 715 |

1 271 715 |

1 271 715 |

||||||||||||

|

Собственные акции, выкупленные у акционеров |

- |

- |

- |

|||||||||||||

|

Переоценка внеоборотных активов |

- |

- |

- |

|||||||||||||

|

Добавочный капитал (без переоценки) |

22 145 486 |

22 145 486 |

22 145 486 |

|||||||||||||

|

Резервный капитал |

- |

- |

- |

|||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

41 422 275 |

32 275 786 |

27 135 541 |

|||||||||||||

|

Итого по разделу III |

64 839 476 |

55 692 987 |

50 552 742 |

|||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||

|

12 |

Заемные средства |

85 298 153 |

110 865 744 |

66 477 227 |

||||||||||||

|

18 |

Отложенные налоговые обязательства |

5 414 307 |

6 090 669 |

5 364 652 |

||||||||||||

|

Оценочные обязательства |

- |

- |

- |

|||||||||||||

|

Прочие обязательства |

- |

- |

- |

|||||||||||||

|

Итого по разделу IV |

90 712 460 |

116 956 413 |

71 841 879 |

|||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||

|

Заемные средства |

68 442 386 |

20 819 222 |

44 968 985 |

|||||||||||||

|

Кредиторская задолженность |

53 468 458 |

55 367 522 |

57 585 124 |

|||||||||||||

|

Доходы будущих периодов |

- |

- |

- |

|||||||||||||

|

Оценочные обязательства |

372 030 |

361 375 |

394 691 |

|||||||||||||

|

Прочие обязательства |

- |

- |

- |

|||||||||||||

|

Итого по разделу V |

122 282 874 |

76 548 119 |

102 948 800 |

|||||||||||||

|

БАЛАНС |

277 834 810 |

249 197 519 |

225 343 421 |

|||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

24 |

” |

марта |

20 |

20 |

г. |

-

Необходимо прокомментировать каждый критерий ↑

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий (на примере организации)(Сущность и роль бизнес-процессов в организации)

- Организация и разработка бизнес-плана организации ( Понятие и сущность бизнес-плана)

- Управление поведением в конфликтных ситуациях (Понятие и роль конфликта)

- Модели менеджмента и их специфика

- Юридическая ответственность. (Понятие юридической ответственности)

- Нотариальные действия. (Удостоверение нотариусами сделок и фактов)

- Взаимосвязь стиля педагогического общения классного руководителя и психологического климата в классе

- Функциональные стратегии (наступательные, оборонительные, вертикальной интеграции, стратегии организаций, занимающих различные отраслевые позиции).

- Процедуры несостоятельности История формирования основных аспектов законодательства о несостоятельности (банкротстве)

- Виды юридических лиц. (Понятие и признаки юридического лица)

- Построение организационных структур (Сущность и основные факторы формирования оптимальной организационной структуры управления предприятием)

- Факторинговые операции банков