Факторинговые операции банков

Содержание:

ВВЕДЕНИЕ

За последние несколько лет финансовая политика российских банков замет-но трансформировалась. При ограниченной возможности зарабатывать деньги на фондовом рынке сегодня банкам приходиться активно заниматься кредитной деятельностью.

В результате в настоящее время некоторые банки, несмотря на целый ряд проблем, таких как недостаток ликвидности, снижение платежеспособности контрагентов, увеличение объемов издержек и фактов мошеничества, развивают новый вид кредитования - факторинговое обслуживание.

Предприятия-производители товаров сразу же оценили достоинства факто-ринга. Такой вид кредитования позволяет им мгновенно решать проблемы лик-видности, увеличения скорости оборота средств и проблемы управления деби-торской задолженностью.

Факторинговое кредитование выгодно и покупателю продукции (или деби-тору), который может получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев); избежать риска получения некачественного товара; увеличить объем закупок; ускорить оборачиваемость собственных средств.

Впрочем, факторинговые операции выгодны прежде всего самим банкам. Факторинг является и одним из наиболее перспективных видов банковских услуг. Это рискованный, но высокоприбыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития эконо-мики. Факторинг позволяет более мобильно управлять финансовыми потоками, банки расширяют круг своих операций, постоянных клиентов, получают за про-водимые факторинговые операции материальное вознаграждение (проценты по кредиту и плату за обслуживание).

Наконец, необходимо отметить, что факторинг имеет большое значение и во внешнеторговой деятельности, предоставляя возможности как предприятиям, импортирующих товары в Россию, так и российским предприятиям- экспортерам.

Наряду с минимизацией валютных рисков факторинг открывает уникальные возможности для предприятий, импортирующих товары в Россию, являясь не чем иным, как товарным кредитом. При получении международного статуса "фактора " российский банк становится для иностранных фактор-фирм гаран-том безопасности и надежности бизнеса, беря на себя обязательство оплаты иностранной компании отгруженного в Россию товара. Для таких импортеров факторинг - способ избежать дорогостоящего кредитования и повысить эф-фективность использования собственных средств.

В настоящее время, процессы, происходящие в мировой экономике, такие как: проблемы неплатежей, усиление инфляционных тенденций, возрастание общей экономической нестабильности и прочие трудности приводят к увели-чению экономических рисков при осуществлении расчетов между хозяйствую-щими субъектами, что вызывает необходимость использования для организа-ций, предприятий и банков такого вида операций, как факторинг. Банки, зани-мающиеся организацией факторинговых отношений, расширяют свою ресурс-ную базу, увеличивают спектр услуг, оказываемых клиентам, а также могут помочь субъектам в решении кризисных ситуаций, тем самым стабилизируя и экономическую обстановку в целом по стране.

На основании вышесказанного, тема исследования факторинговых опера-ций является актуальной, так как эти операции имеют свои преимущества как для развития международного бизнеса, так и безнеса внутри страны.

Целью данной курсовой работы является изучение факторинговых опера-ций в Российской Федерации

Для этого необходимо решить ряд задач:

- раскрыть понятие и правовое регулирование факторинга;

- рассмотреть преимущества и возможности факторинга;

- оценить тенденции развития российского рынка факторинга;

- проанализировать факторинговые операции банка;

Объектом исследования являются факторинговые операции, а предмет – один из коммерческих банков в Российской Федерации, который занимается данным видом услуг.

При написании данной работы использованы методы теоретического обоб-щения и сравнения - с целью раскрытия содержания и сущности основных понятий факторинга.

Источниками информации для написания работы по теме «Финансы коммерческих организаций» послужили учебная литература, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике «Факторинга», справочная литература, прочие актуальные источники информации.

Для достижения поставленной цели предложенный в работе материал систематизирован следующим образом: в первой главе раскрывается понятие и сушность факторинга, а также его преимуществаи недостатки перед другими банковскими операциями, виды факторинговых операций, процедура заклю-чения факторингового соглашения. Во второй главе расмотрен анализ российского рынка факторинга и сравнение предложений крупных факторов.

ГЛАВА 1. Понятие факторинга

1.1. История возникновения факторинга

Отдельные черты факторинга можно увидить на примере древнего мира: эпохи царя Хаммурапи (примерно 2000 лет до н.э.) и Древнего Рима, когда торговцы применяли его в своей деятельности.

Определённый этап в развитии факторинга связан с появлением в Англии в XVII веке «Дома факторов» (House of Factors)1. В то время многие крупные европейские торговые дома имели своих представителей в колониях-факториях. Возглавляли подобные фактории посредники по сбыту товара, так называемые факторы. Они должны были знать местный рынок, оценивать платёже-способность покупателей, законы и торговые обычаи данной страны. Кроме того, факторам ставились задачи по хранению и сбыту товара, поиску новых покупателей и последующего инкассирования торговой выручки.

Бурное развитие факторинговой деятельности наблюдается в Северной Америке во второй половине XIX века. Первоначально американские факторы принимали у производителей товар для реализации, например, текстиль. Тогда из-за введения в Европе высоких таможенных пошлин, производители начали создавать собственные системы сбыта продукции, включавшие в себя и элемен-ты производства. Американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring) в институты, финансирующие производителей товаров (credit factoring). Они разработали новый способ финансирования клиентов, включав-ший скидку и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков.

В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счёт будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Эта схема настолько прижилась в США, что в настоящее время 90% производителей текстиля используют схему факторинга.

В начале 1960-х годов началась экспансия американских товаропроизво-дителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International).

Объём факторинговых операций неуклонно возрастал, увеличивалось коли-чество факторинговых компаний, работающих как на внутреннем, так и на международном рынках.

_________

1 Николай Томилин. Забыть о зависшей дебиторке. Банкир.ру (27 октября 2004).

Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос с 1996 по 2001 годы более чем в 2,3 раза, составив 720,19 млрд евро, причём более 96% объёма фактори-нга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 году дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финан-совом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факто-ринге, подписанная 28 мая 1988 года.

Эта Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

Первые договоры факторинга в России были заключены в 1988 г. Это были эпизодические контракты между крупными поставщиками и известными банками. Системно услуга начала развиваться к 1999 г. На рынке факторинга России появилась первая специализированная организация – НФК (Националь-ная Факторинговая Компания).

За 10 лет рынок факторинга существенно изменился. В роли факторов начали выступать не только банки, но и специализированные финансовые учреждения. Углубилась специализация факторов по отраслям, регионам и сегментам. Целью банков стали крупные бизнес-игроки. Это позволило разви-ваться средним и мелким факторам, чей интерес – средние и малые предприя-тия. Несмотря на четкую сегментацию рынка, конкуренция в среде факторинга очень высокая.

Если на 31.12.2010 год общий объем уступленных факторам в течение года денежных требований составил 484 млрд руб., то к концу 2011 г. он равнялся 882 млрд руб., что обеспечило прирост в отрасли на 80%. Последующие годы показали также положительную динамику.2

_________

2 http://www.1factor.ru/factoring-about/ - официальный сайт Русской факто-ринговой компании

1.2. Определение факторинга. Функции факторинга

Факторинг (от англ. factor - посредник) или так называемое финансирование под уступку денежного требования представляет собой по сути одну из форм кредитования покупки товаров. Все правоотношения, связанные с уступкой денежного требования, регулируются гл. 43 Гражданского Кодекса Российской Федерации (далее по тексту ГК РФ).

В Оксфордском толковом бизнес-словаре факторинг определяется как покупка со скидкой долгов, причитающихся другому, с целью получения прибыли от их взыскания.

В словаре Макмиллана факторинг рассматривается как метод избавле-ния от торговых долгов, при котором предприятие продает финансовому институту имеющиеся у него долговые обязательства других предприятий.

Конвенция о международном факторинге, принятая в 1988 Международ-ным институтом унификации частного права, определяет финансовую услугу как факторинг в том случае, если она удовлетворяет минимум двум из четырех пунктов:

· наличие кредитования в форме предварительной оплаты долговых требований;

· ведение бухгалтерского учета Поставщика, прежде всего учета реализации;

· инкассирование его задолженности;

· страхование Поставщика от кредитного риска.

Согласно п. 1 статье 824 ГК РФ по договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент) обязуется уступить другой стороне - финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

- передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

- осуществлять учет денежных требований клиента к третьим лицам (должникам);

- осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

- осуществлять права по договорам об обеспечении исполнения обязатель-ств должников.

Согласно п. 5 ГК РФ если в силу договора факторинга финансовый агент (фактор) несет обязанности по оплате цены приобретенных им денежных требований, по предоставлению клиенту займа (кредита) или по оказанию клиенту услуг, к отношениям сторон по договору факторинга применяются правила соответственно о купле-продаже, займе (кредите), возмездном оказании услуг постольку, поскольку это не противоречит положениям 43 ГК РФ главы и существу отношений по договору факторинга3.

Другими словами, факторинг — это финансовый инструмент, позволяющий покупателю — покупать товар или услугу с отсрочкой платежа, а продавцу — получать от фактора комплекс услуг, в который входят авансирование выручки, защита от риска неплатежа, сбор платежей в договорные сроки или после их окончания, учет дебиторской задолженности.

Договор факторинга заключается между двумя сторонами: поставщиком и фактором. В роле поставщика можут выступать исполнитель, подрядчик, инди-видуальный предприниматель. Фактором может быть банк, факторинговая или другая коммерческая организация, имеющая лицензию на осуществление деятельности данного типа.

Благодаря факторинговому обслуживанию поставщику создаются условия для концентрации его на основной, производственной деятельности, ускорения оборота его капитала, повышения в нем доли производительного капитала и, соответственно, увеличение его доходности. Поставщик может планировать поступление средств и погашение собственной задолженности. Авансирование факторинговой компанией поставщика, размер которого зависит от текущего уровня производства, не создает для него нового пассива, следовательно, не уменьшает его кредитоспособности. Факторинг уменьшает сумму баланса пос-тавщика и улучшает его структуру, увеличивая показатель соотношения собственного и привлеченного капитала.

Действительно, пока покупатель не оплатит отгруженный товар, продавец не сможет приобрести новые партии для совершения поставок другим контра-гентам. Финансовый механизм факторинга заключается, прежде всего, в исключении таких задержек: финансовый агент предоставляет деньги клиенту сразу после отгрузки в адрес дебитора. Таким образом, ускоряется оборот средств, что позволяет не только рациональнее и выгоднее их использовать, но и окупить факторинговую комиссию.

Безусловно, наибольшие выгоды от работы по факторинговой схеме получает клиент-поставщик:

- Бесперебойное финансирование торговой деятельности, возможность увеличения объемов поставок;

- Расширение товарного и продуктового ассортимента, быстрый выход на новые рынки сбыта;

- Привлечение большего количества клиентов за счет предоставления выгодных условий по отсрочке платежа при сотрудничестве по факто-рингу;

- Инкассирование задолженности покупателя, контроль денежных потоков;

- Эффективное управление дебиторской задолженностью;

- Сокращение затрат за счет вынесения контроля за ней на аутсорсинг,

_________

3 Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020)

оптимизация функций персонала, организационных систем и структур компании;

- Страхование рисков неплатежей;

- Применение факторинга на предприятии особенно ценно для небольших и молодых фирм, находящихся в стадии роста выручки, поскольку здесь возможно получение заемных средств без предоставления имуществен-ного залога;

- Простота получения и использования кредитных средств. В общем случае фактор не требует открытия счетов и наличия оборотов в том или ином банке и не контролирует цели, на которые были потрачены кредитные средства;

- Исключение сложных операционных задач, четкое определение приори-тетов, уникальная возможность сконцентрироваться на том, что, действи-тельно важно для бизнеса.

Самые серьезные недостатки факторинга связаны с его дороговизной. За сделку вы платите больше, чем потеряли бы на кредите. Ведь вы не оставляете залога, то есть не даете никаких гарантий, и фактор минимизирует свои риски, взимая высокий процент. А комиссия появляется за то, что компания взяла на себя отслеживание дебиторской задолженности.

Нужно также учитывать, что непрерывный капиталооборот не может идти в стопроцентном объеме, так как сразу после отгрузки поставщик получает только 85-90%.

Фактор может затянуть с выплатой, тогда денег придется ждать несколько недель.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Основные функции факторинга

1. Финансирование

Основная функция факторинга - предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день.

Финансирование при факторинге имеет ряд неоспоримых преимуществ, среди которых в первую очередь стоит отметить следующие:

- поставщик не должен возвращать выплаченные ему деньги, так как расходы фактора будут возмещены из платежей покупателей;

- финансирование будет длиться так же долго, как долго поставщик будет продавать свою продукцию;

- финансирование автоматически увеличивается по мере роста объемов продаж.

Также важно отметить, факторинговое финансирование более целевое, чем, например, кредит: компания выплачивает проценты именно за тот промежуток времени, когда ей действительно нужны деньги. «В целом эта услуга получается даже дешевле, чем кредит, несмотря на большие проценты, поскольку в случае получения кредита компания практически всегда имеет на счету определенный неснижаемый остаток"- считает Татьяна Кайгородова, вице- президент "ДельтаБанка".

При факторинге происходит смена собственника, поставщик продает денежные права требования факторинговой компании. Эта особенность факторинга становится особенно важной в странах с переходной экономикой, законодательство которых далеко от совершенства: закон о банкротстве предприятий работает плохо, правовое обеспечение торговых сделок не развито, торговые законы не работают. В случае банкротства поставщика факторинговая компания не рискует потерять свои деньги, поскольку права требования к дебиторам поставщика перешли к ней и не подлежат изъятию при процедуре банкротства.

Факторинговое финансирование в отличие от обычного кредитования доступно высокорисковым, информационно-непрозрачным предприятиям, поскольку риск невозврата долгов лежит не на них, а на их покупателях, и кредитоспособность поставщика становится менее важной, чем кредито-способность его покупателей. Поэтому использование факторинга возможно, когда покупателями клиента являются крупные и надежные компании, в том числе иностранные. Например, крупные сетевые магазины, такие как "Ашан", "Седьмой континент", "Метро" работают со своими многочисленными постав-щиками по факторинговой схеме.

2. Административное управление дебиторской задолженностью

Факторинг позволяет клиенту также избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напомина-нием дебиторам о задержках платежей. Обычно факторинговая компания по первому требованию поставщика предоставляет ему отчет о состоянии деби-торской задолженности, включающий в себя информацию обо всех поставках поставщика и платежах его покупателей. Также в случае безрегрессного факторинга фактор берет на себя заботу о взыскании долгов с дебиторов, что особенно актуально для небольших компаний, не располагающих собствен-ными ресурсами для инкассации. Это позволяет им экономить трудовые и финансовые ресурсы.

3. Оценка платежеспособности покупателей поставщика

В странах с переходной экономикой факторинговые компании могут играть роль кредитных бюро и рейтинговых агентств, аккумулируя информацию о платежной дисциплине компаний. Помимо этого, факторинговые компании могут использовать различные методы оценки платежеспособности потен-циальных покупателей поставщика. В России немногие факторинговые компании предоставляют клиентам независимую информацию о дебиторах клиента. По мнению Григория Карповского, генерального директора факторин-говой компании "Еврокоммерц", именно за предоставление этой услуги клиенту имеет смысл платить большие в сравнении с кредитом деньги.

4. Страхование рисков, связанных с поставкой товаров с отсрочкой плате-жа, в том числе риска неполучения платежа от покупателя в срок, из-за чего у продавца могут возникать проблемы с недостатком денежных средств для расплаты с его собственными поставщиками.

"По оценкам самих факторинговых компаний, в 98% случаев задержки платежей не превышают семи дней. Это не проявление неплатежеспособности, это фактор развития рынка: чем более зрелым становится рынок, тем чаще задерживаются платежи. Чем выше конкуренция среди поставщиков, тем лучшие условия могут выторговывать себе покупатели, тем более капризным становится их поведение", - говорит Михаил Трейвиш, председатель правления Национальной факторинговой компании "Уралсиб-НИКойл".

Факторинговое обслуживание может включать в себя все или лишь некото-рые из пере численных функций.

Отдельные функции факторинга выполняют банковские и страховые инструменты, таким образом, выступая конкурентами факторинга. А факторинг интересен, прежде всего, тем компаниям, которые заинтересованы именно в сочетании услуг, которые присущи данному продукту.

2. Факторинговые операции

2.1 Сущность, условия проведения и участники факторинговых операций

Фактор-компанией называют компанию, которая тесно связана с банком или является его дочерней фирмой; объект ее деятельности — факторинг. Ее комис-сия составляет от 2 до 8% стоимости поставленного товара. Существует между-народное объединение фактор компаний. В мировой практике специальные фактор-компании, как правило, предлагают своим клиентам полный комплекс факторинговых услуг — от учета и контроля за платежами и поставками до пря-мого финансирования поставок. При этом договор о факторинге автономен, не-зависим от договора о купле-продаже.

Операция факторинга заключается в том, что факторинговый отдел банка покупает долговые требования (счета-фактуры) клиента на условиях немедлен-ной оплаты до 80% от стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Если должник не оплачивает в срок счета, то выплаты вместо него осуществляет факторинговый отдел.

В основе факторинговой операции лежит покупка банком платежных тре-бований поставщика на отгруженную продукцию и передача поставщиком банку права требования платежа с покупателя. Поэтому факторинговые операции называют также кредитованием поставщика или предоставлением факторингового кредита поставщику.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Вместе с тем не всякое предприятие, относящееся к категории малого или среднего, может воспользоваться услугами факторинговой компании. Так, факторинговому обслуживанию не подлежат:

- предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

- предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

- строительные и другие фирмы, работающие с субподрядчиками;

- предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

- предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершению определенных этапов работ или по осуществлению поставок (авансовые платежи).

Факторинговые операции не рекомендуется проводить:

по долговым обязательствам частных лиц, филиалов или отделений пред-приятия, так как в указанных случаях достаточно трудно оценить кредитный риск;

по требованиям бюджетных организаций;

по обязательствам предприятий, организаций, снятых банком с кредито-вания или объявленных неплатежеспособными;

если оплата производится поэтапно или авансом в случае компенсационных или бартерных сделок по договорам о продаже, в соответствии с которыми покупатель имеет право возвратить товар в течение определенного времени, а также при условии послепродажного обслуживания.

В операции факторинга обычно участвуют три стороны:

Фактор-специализированный финансовый институт, организатор факторин-га. В качестве финансового агента по операциям факторинга договор могут заключить банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Однако в России порядок лицензирования в законодательстве до сих пор не оговорен, так что фактически в роли фактора может выступать коммерческий банк или его дочернее учреждение. В зарубежной практике банки обычно факторинговых услуг не оказывают.

2.2 Виды факторинговых операций

Одно из деление связано с тем, на кого ложится риск неплатежа дебитора (крединый риск). По этому признаку различают «факторинг с регрессом» (recourse factoring) и «факторинг без регресса» (non-recourse factoring).

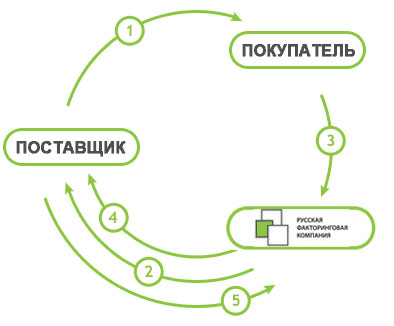

Факторинг с регрессом (факторинг с правом регресса) — финансирование поставок с отсрочкой платежа, при котором риски ликвидности полностью перекладываются на факторинговую компанию. (схема представлена на рис. 1)

Схема факторинга с регрессом

Рис. 1

Рис. 1

- Клиент производит поставку товара с отсрочкой платежа,

- Фактор оплачивает до 95% суммы поставки,

- Дебитор оплачивает 100% суммы поставки в адрес Фактора

- Фактор переводит на счет Клиента оставшуюся сумму за вычетом комис-сии за факторинговое обслуживание

- Клиент оплачивает факторинговую комиссию,

Наличие регресса предполагает, что в случае, если дебитор откажется от выплаты задолженности, фактор вправе потребовать от Клиента возврата сум-мы выплаченного финансирования с учетом факторинговой комиссии.

Технология факторинга с регрессом хороша для быстрорастущих компаний, имеющих проверенных дебиторов, так как позволяет максимально эффективно выстроить денежные потоки в соответствии с потребностями Клиента.

Главное преимущество технологии факторинга с регрессом — обеспечение беспрерывного пополнения оборотных средств компании пропорционально росту продаж.

Преимущества, которые получает Клиент, используя технологию факторинг с регрессом:

- получение денег сразу после подтверждения факта поставки,

- покрытие кассовых разрывов,

- увеличение объемов продаж,

- повышение конкурентоспособности компании за счет предоставления покупателям необходимой отсрочки платежа,

- более низкие ставки за обслуживание по сравнению с использованием технологии факторинга без регресса.

Факторинг без регресса (факторинг без права регресса) – финансирование поставок с отсрочкой платежа, при котором риски ликвидности и кредитные риски факторинговая компания берет на себя. Фактор проводит тщательную оценку платежеспособности дебитора и гарантирует Клиенту оплату поставки в полном размере. Даже если дебитор впоследствии откажется от выплаты задолженности, все связанные с этим риски фактор берет на себя. Схема факторинга без регресса представлен на рис. 2.

Схема факторинга без регресса

Рис. 2

- Клиент производит поставку товара с отсрочкой платежа,

- Фактор оплачивает до 100% суммы поставки,

- Дебитор оплачивает 100% суммы поставки в адрес Фактора,

- Фактор переводит на счет Клиента оставшуюся сумму,

- Клиент оплачивает факторинговую комиссию,

- В случае если Дебитор не оплачивает поставку, Фактор собственными силами осуществляет возврат задолженности от дебитора (включая судебные разбирательства).

Безрегрессный факторинг сегодня особенно актуален, поскольку ситуация на многих рынках столь динамична, что самостоятельно отследить реальную платежеспособность дебиторов поставщикам становится трудно.

В условиях кризиса и неопределённости этот вид факторинга является мощной защитой бизнеса от возможных финансовых потерь.

Преимущества, которые получает Клиент, используя факторинг без права регресса:

- получение актуальной информации о платежеспособности покупателя,

- исключение риска несвоевременной или неполной оплаты поставки дебитором,

- безопасное расширение сбытовой сети и географии поставок,

- увеличение объемов продаж,

- сокращение административных расходов.

Взавизимости от местонахождении (страна) факторинга делится на внутренний и международный. Внутренний, если поставщик и покупатель, связанные договором купли-продажи, а также факторинговая компания находят-ся на территории одного и того же государства.

В операциях внутреннего факторинга, как правило, участвуют три стороны поставщик, покупатель и фактор. В этом случае схема факторинга выглядит достаточно просто (рис. 3 )

Рис. 3

В международной торговле применяются четыре модели международного факторинга:

- двухфакторный;

- прямой импортный;

- прямой экспортный;

- back-to-back

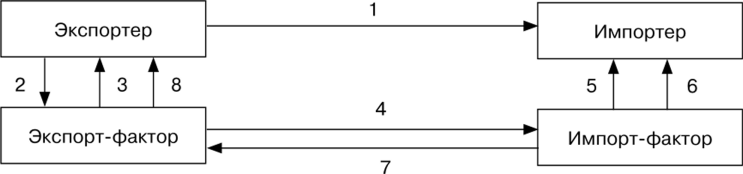

Двухфакторная модель позволяет разделить функции и риски между двумя импорт-факторами, расположенными в стране импортера, и экспорт-фактором, расположенным в с стране экспортера. Главная цель этой модели - обеспечить финансирование до 100% и уменьшить накладные расходы в административной сфере. Двухфакторная модель считается классической для международного факторинга. Она предполагает участие четырех сторон: экспортер, экспорт-фактор, импортер, Импорт-фактор. Процедура классического международного факторинга с полным набором услуг представлена на рис 4.

Схема классического международного факторинга

Рис. 4

Рис. 4

1 -экспортер поставляет товар импортеру. На счетах-фактурах экспортера содержитися надпись, уведомляющая импортера о том, что он должен произвести платеж в пользу импорт-фактора; 2 — копии (одни из оригиналов) счета-фактуры и транспортного документа направляются экспорт-фактору; 3 — экспорт-фактор оплачивает экспортеру до 85% от суммы поставки за приобретенную дебиторскую задолженность; 4 — экспорт-фактор переуступает дебиторскую задолженность импорт-фактору; 5 — импорт-фактор, как владелец дебиторской задолженности, должен взыскать сумму долга и, в случае неплатежа со стороны импортера, принять на себя риск неплатежа и заплатить экспортер-фактору; 6 — импортер производит оплату импорт-фактору; 7 — импорт-фактор переводит платеж импортера в пользу экспорт-фактора или, в случае неплатежа импортера, осуществляет гарантийный платеж; 8 — экспорт-фактор зачисляет экспортеру оставшуюся часть от суммы поставки (15%) за вычетом факторинговых комиссий. Существенные преимуществом международного факторинга видны из его процедуры: иностранные долги становится внутренними долгами, разрешаются значительные проблемы и риски, связанные с ведением международного бизнеса, такие как иностранный язык, неизвестное законодательство, незнакомая процедура взимания дебиторской задолженности и торговая практика.

В некоторых случаях, экспорт-фактор может работать с импортером напря-мую, минуя импорт-фактора, что классифицируется как прямой экспортный факторинг — вторая модель международного факторинга. Такая практика может использоваться в случаях, когда экспортер (экспорт-фактор) географически близки к импортеру, либо при сделках с проверенными покупателями поставщика, которые показали себя как аккуратные плательщики. При этом фактор сталкивается со значительными трудностями в оценке креди-тоспособности иностранных клиентов и инкассирования требований. Для оценки риска или для перестрахования экспорт-фактор может подключить общество по страхованию кредитов в стране импортера или подстраховать себя гарантиями соответствующей государственной организации. При использо-вании этого варианта факторинга можно получить выгодные условия финанси-рования экспортных поставок при покрытии со стороны государственной страховой компании.

Вторая модель международного факторинга — прямой импортный факто-ринг. Его главная цель — обеспечение платежей. Прямой импортный факторинг имеет смысл лишь в том случае, когда экспорт производится в одну или две страны. Если экспортер имеет контрагентов во многих странах, то заключение одного соглашения с фактором своей страны будет более удобным, чем большого количества прямых соглашений с факторами других государств.

В случае прямого импортного факторинга фактор — фирма страны — импортера заключает соглашение с экспортером о переуступке ей долговых требований по данной стране, осуществляя страхование кредитного риска, учет и инкасирование требований, являющихся для фактора внутренними. Вместе с тем кредитование заграничного экспортера в иностранной для фактора валюте достаточно затрудительно, и условие о предварительной оплате встречается в подобных соглашениях чрезвычайно редко.

Таким образом, прямой импортный факторинг может предствалять интерес для фирм, которым не нужно незамедлительное финансирование под переуступленные требования.

В трех первых моделях международных факторинговых операций финанси-рования требований концернов не предусматривается. Часто бывает, что импор-тером и дистрибьютором товара является дочерняя компания экспортера или компания, связанная с ним. В этом случает она обычно занимается только дистрибьюцией товаров, полученных от экспортера. Зачастую сумма требуемого финансирования намного больше, чем может быть гарантирована импорт-фактором. В этом случае используют факторинг «бэк-ту-бэк» (back-to-back). Импорт-фактор заключает соглашение о внутреннем факторинге с дистрибьютором и таким образом получает дополнительную гарантию в виде дебиторской задолженности дистрибьютора. Таким образом, импорт-фактор может проводить взаимозачет и списание сумм в отношении поставок экспортером дистрибьютору, с одной стороны, и поставок экспортером дист-рибьютору, с одной стороны, и поставок которые переуступил ему дис-трибьютер по внутреннему факторингу с другой стороны.

При импорте товаров и услуг в Россию факторинговые операции состоят обычно из нескольких этапов:

- Российский импортер и иностранный экспортер согласовывают условия работы по факторингу и заключают контракт.

- Иностранный экспортер, получив от экспортера-фактора подтверждения фактор-банка о надежности российского импортера отгружает товар или оказывает услуги.

- Экспортер переуступает счета фактор-фирме. Если иностранный эксперт нуждается в пополнении оборотных средств, то на четвертом этапе, фактор-фирма авансом оплачивает экспортеру стоимость товара или предоставление услуги.

- Российский импортер при наступлении срока платежа оплачивает стоимость товара или оказанных услуг.

- Российский фактор после получения средств от импортера платит иностранной фактор-фирме (а в случае неоплаты импортером при наступлении срока платежа, платит из своих средств).

Основные преимущества факторинга для экспортеров:

- расширяют продажи за счет использования конкурентоспособных условий и сроков оплаты, в том числе за счет использования отсрочки платежа;

- увеличение оборотных средств экспортера, так как финансирование по факторингу не требует залога и растет с ростом продаж;

- имеет неограниченный характер финансирования;

- полностью страхуется риск неплатежа;

- ускоряется и упрощается процедура получения платежа по сравнению с аккредитивной формой расчетов;

- административное управление дебиторской задолженностью.

Иностранные долги становятся внутренними долгами, что разрешает значительные проблемы, связанные с ведением международного бизнеса в том числе: незнакомый иностранный язык, неизвестное законодательство, незна-комая процедура взимания дебиторской задолженности, незнакомые обычаи торговой практики.

Однако факторинг дороже других финансовых инструментов. Доступных экспортерам, поскольку включают в себя комплекс услуг (финансирование, страхование риска неплатежа, взимание деботорской задолженности за рубежом и др.)

Сравнение международного факторинга и других инструментов финансиро-вания международных операций приведено в таблице 1 и 2.

Сравнение факторинга и аккредитива

Таблица 1

|

Признак сравнения |

Факторинг |

Аккредитив |

|

Стоимость перевода средств |

0 (открытый счет) |

0,2-0,5% (уплачивается покупателем) |

|

Скорость погашения поставки |

2-3 дня с момента передачи импортером в банк платежного поручения |

До нескольких недель (время пробега документов) |

|

Требования к отгрузочным документам |

Документы проверяются на соответствие формальных признаков |

Документы проверяются банком досконально, вплоть до знаков препинания |

|

Ограничения по суммам |

Нет |

Как правило не предоставляются на мелкие суммы |

|

Дополнительные услуги |

Бухгалтерские, финансовые, юридические |

Не предоставляются |

|

Залог |

Не требуется |

На счете покупателя замораживается сумма, равная сумме покрытого аккредитива |

Импортный факторинг включает в себя в совокупности, либо по отдельно-сти следующие факторинговые услуги: полный импортный факторинг (адми-нистративное управление дебиторской задолженностью и услуги по выдаче поручительства иностранному продавцу или иностранной факторинговой компании), административное управление дебиторской задолженностью, ре-гистрация иностранного дебитора, регистрация спора, установления или обновление крединого лимита. При этом, обслуживая своих клиентов-импортеров, Фактор (в данном случае импорт-фактор) действует совместно с иностранными факторинговыми компаниями, функционирующими в странах экспорта (экспорт-факторами). Для целей указанного взаимодейсвия факторин-говые компании из разных стран заключают межфакторные соглашения или вступают в международные факториноговые ассоциации и группы.

Сравнение факторинга и страхования кредитных рисков

Таблица 2

|

Признак сравнения |

Факторинг |

Страхование |

|

Ограничение объема гарантий платежа |

Установленный лимит |

Страховая сумма |

|

Величина передачи риска |

100 % объема лимита |

70-80% объема товарных поставок |

|

Стоимость услуги |

1-3% товарного оборота |

3-10% и более страховой суммы |

|

Порядок возмещения убытков |

До их возникновения или в течение 120 дней после платежа |

После доказательства неплатежеспособ-ности должника (чаще в судебном порядке) |

|

Объем возмещения |

100% |

70-80% убытков |

|

Дополнительные услуги |

Бухгалтерские, финансовые, юридические |

Не предоставляются |

|

Срок оформления договора на услугу |

Короткий срок, упрощенная схема |

Длительный срок, оформления большого количества документов |

Импортный факторинг является ответом на возникшую у импортеров потреб-ность в приобретении товара (оказанию услуги) у иностранного поставщика (юридического лица, зарегистрированного на территории зарубеж-ного государства) на условиях отстрочки платежа, без открытия аккредитива или оформления банковской гарантии. Таким образом, импортный факторинг явился средством, спосубствующим упрочнению связей между импортером и иностранным поставщиком, насыщению товарных рынков конкуренто-способной продукцией.

Процедура осуществления импортных факториноговых операций состоит из нескольких этапов:

- Импортер обращается к российскому импорт-фактору и представляет информацию о своей компании, Иностранных поставщиках (экспортерах) и планируемых оборотах по импорту.

- Российской импорт-фактор направляет информацию об иностранном поставщике Экспорт-Фактору.

- Экспорт-Фактор и иностранный поставщик заключает договор о факторинговом обслуживании.

- Иностранный поставщик отгружает импортеру товар на условиях острочки платежа (как уже говорилось без открытия аккредитива или банковской гарантии).

- При наступлении срока платежа импортер может оплатить поставку следующими способами:

- в рублях без конвертации через импорт-фактора;

- в валюте контракта через экспорт-фактора или напрямую иностранному поставщику (в зависимости от валютного законодательства страны экспорта).

Важно отметить, что применение схемы импортного факторинга не предусматривает каких-либо договрных отношений между импортером и импорт-фактором, так как в договорные отношения вступают экспортер и экспорт-фактор. В рамках IFG разработаны правила проведения междунаро-дных факторинговых операций, которых участники этой организации обязуются придерживаться в своих отношениях.

Все указанные правила являются внутренними правилами IFG. Они не содержат ссылок на применимое право, при этом предполагается, что любые споры между членами IFG в связи с Правилами подлежат разрешению третейскими органами самой организации (IF-Group's arbitration, ст. 8 Прав и Регламента для Участников и Партнеров). Основными документами, регулирующими порядок проведения факториноговых операций в рамках IFG, являются Устав (Article of Association), Правила и регламент для участников и партнеров (Rules between Members and Partners). Общие правлила международного факторинга (General Rules for International Factoring – GRIF), Правила в отношении обмена информацией и специальных продуктов (the Rules for Data Exchange and for Specific Products -DEX), а также иные, связанные с ними документы, например ФСФ Прямые платежи клиентам (FCF Direct Payments to Suppliers).

3. Факторинговое соглашение (договор)

3.1 Подготовительный этап заключения договора

Основой осуществления факторинговых операций является договор факторинга.

При решении вопроса о том, будет ли факторинговый отдел заключать договор о факторинговом обслуживании с поставщиком, необходимо получить следующую информацию:

- производит ли поставщик товары или оказывает услуги, пользующиеся спросом и высокого качества;

- имеет ли перспективы быстрого расширения производства и увеличения прибыли (только в этом случае предприятию будет выгодно оплачивать достаточно высокую стоимость факторинговых услуг и сугубо временные причины нехватки денежных средств — из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом);

- насколько квалифицирован управленческий персонал;

- налажен ли внутренний контроль;

- насколько твердо определены условия торговли с контрагентами.

Факторинговому отделу также необходимо изучить информацию о качестве долговых требований поставщика.

С этой целью анализируются:

- отказы от акцепта (причины, частота, сума в общем, объёме реализуе-мой продукции);

- доля требований, которые не могут переуступаться факторинговому отделу;

- сезонные колебания в объёмах реализации;

- документы, на основании которых выписываются требования.

Наибольший риск для банка представляют требования, выставленные перед фактической отгрузкой товара. Поэтому факторинговый отдел должен строго следить за тем, чтобы требования выписывались после отгрузки товара или оказания услуг.

Для заключения договора на факторинговое обслуживание поставщик должен направить в банк информацию о переуступаемых платежных требованиях:

- наименование и адрес каждого плательщика;

- планируемую сумму всех переуступаемых требований;

- сумму имеющегося уже долга каждого плательщика и данные о проверке его счетов;

- другую информацию, необходимую для оценки состояния расчетов между покупателем и поставщиком (переписку по расчетам, предпринимаемые ранее меры по взысканию долга и т.д.).

После анализа этой информации факторинговый отдел высылает плательщикам специальное письмо, извещающее о заключении с поставщиком факторингового договора, или просит поставщика сделать такое уведомление, если договор не предусматривает полного обслуживания.

3.2 Содержание договора о факторинговом обслуживании

В договоре указываются:

- покупатели, требования которых будут переуступаться;

- контрольная сумма переуступаемых требований;

- предельная сумма аванса;

- процентная ставка за кредит;

- процент комиссионного сбора за обработку счетов-фактур;

- минимальная сумма комиссионного сбора, если требования поступили на меньшую сумму;

- дополнительные виды услуг, получаемые поставщиком;

- предельные суммы по операциям факторинга и метод их расчета;

- меры, принимаемые для получения платежа с неаккуратного плательщика;

- право регресса (право обратного требования к поставщику);

- сроки заявления претензий и жалоб на факторинговый отдел;

- ответственность сторон за нарушение условий договора;

- предельный срок платежа для покупателя;

- порядок завершения факторной сделки;

- условия расторжения договора;

- срок действия договора.

Особо оговаривается, что поставщик не имеет права заключать договор с другим банком.

В договоре предусматриваются также обязанности поставщика и факторин-гового отдела банка. Так, поставщик отвечает за соблюдение всех требований, предъявляемых к оформлению расчетных документов; своевременную переуступку сумм, возникающих при отказе от акцепта и сумм покупателей, поступивших в оплату по факторингу, но зачисленных на расчетный счет поставщика. Он должен также своевременно и в полном объеме отрегулировать все спорные моменты; предоставить отделу необходимую документацию о поставке товаров или предоставлении услуг, в том числе документы, подтверждающие отгрузку в соответствии с условиями заказа по срокам, количеству и качеству; предоставить информацию о плательщике, если имело место ухудшение его производственной и финансовой деятельности, которое может повлиять на степень рискованности операций факторинга. В обязанности отдела входит:

- осуществлять операции в соответствии с условиями договора;

- вести подробный учет операций с поставщиком и плательщиками;

- регулярно составлять отчет о состоянии лицевого счета поставщика и отчет об оплате платежных требований каждым плательщиком и динамике погашения долга;

- проводить анализ просроченных платежных требований по каждому плательщику;

- составлять перечень плательщиков, сумма счетов которых приближается или превышает установленную для них предельную сумму.

Периодичность и даты составления отчетов определяются спецификой производственной деятельности поставщика.

Действие факторингового соглашения (договора) может быть, прекращено:

- по взаимному соглашению сторон;

- по желанию поставщика;

- по желанию факторингового отдела. При этом стороны уведомляют друг друга в сроки, указанные в договоре;

- при фактической или возможной неплатежеспособности поставщика.

+При расторжении договора по первым двум причинам поставщик должен иметь альтернативный источник средств и выкупить переуступленные отделу требования. Отдел уведомляет плательщиков, что с этого момента все платежи осуществляются в пользу поставщика. Если поставщик не в состоянии приобрести требования, то отдел заключает с ним соглашение о кредитовании в период до прекращения срока действия факторингового договора. В этот период факторинговый отдел будет последовательно снижать процент аванса по предварительной оплате требований, с тем чтобы на момент прекращения действия договора довести сумму, которая должна быть получена от плательщиков, до минимума.

При прекращении действия договора в связи с неплатежеспособностью поставщика отдел может компенсировать сумму предварительных платежей только за счет инкассирования платёжных требований.

В случае невозможности выполнения принятых на себя обязательств факторинговым отделом имущественную ответственность несет банк, при котором он создан. Отдел не несет ответственности за невыполнение договорных обязательств по поставкам.

3.2 Комиссионное вознаграждение

Комиссионное вознаграждение факторингового отдела складывается из двух элементов:

платы за обслуживание. Она рассчитывается обычно, как процент от суммы счета-фактуры. Её величина зависит от объёма и структуры производственной деятельности поставщика, кредитоспособности его покупателей, оценки отделом трудоёмкости выполняемой работы степени кредитного риска, а также от специфики и конъюнктуры рынка, финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5-3,0%. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

процента, взимаемого при досрочной оплате переуступаемых долговых требований. Его размер определяется за период между досрочным получением платежа и датой поступления платежа от плательщика на основе ежедневного дебетового сальдо по счету поставщика у факторингового отдела. Обычно он на 2-4%превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска.

Обычно банк оплачивает единовременно 80-90% стоимости счета-фактуры; 10-20%-резерв, который будет возвращен после погашения дебитором всей суммы долга. Например, сумма факторинговой операции составляет 200 тыс. дол., аванс -90%, комиссия фактора - 3% плюс ежемесячный процент за аванс - 2%. Фирма получит:

200 тыс. дол. (общая сумма счетов) - 20 тыс. дол. (резерв) - 6 тыс. дол. (комиссия фактора) - 4 тыс. дол.= 170 тыс. дол.

Стоимость внешнеторгового факторинга выше, чем внутреннего, т.к. расходы при проведении операций за пределами своей страны значительно выше. Кроме того, размер платы зависит от конкретной страны – импортера.

Стоимость конфиденциальных операций факторинга выше, чем конвенционных, и значительно дороже других банковских кредитов, т.к. никто из контрагентов поставщика не осведомлен о кредитовании его продаж.

3.3 Методы установления предельных сумм по факторингу

В мировой банковской практике обычно используют три метода установления предельных сумм по факторингу.

Определение общего лимита.

Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования. В этом случае отдел несет ответственность только в пределах лимита. Если сумма задолженности плательщика превысит установленную сумму лимита, то в соответствии с факторинговым договором, при объявлении плательщика неплатежеспособным все поступающие платежи в погашение долга будут в первую очередь поступать факторинговому отделу до полной компенсации сумм, перечисленных им поставщику.

Определение ежемесячных лимитов отгрузок.

+Устанавливается предельная сумма, на которую в течении месяца может быть произведена отгрузка товара одному плательщику. Такая мера позволяет страховать поставщика от риска появления сомнительной дебиторской задолженности независимо от окончательной суммы долга клиента. Лимит может вводиться еженедельно.

Страхование по отдельным сделкам.

Используется, если специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не на серию поставок одним и тем же клиентам. В данном случае предельной суммой будет сумма заказа на поставку товара в течение определенного периода.

Глава 2. Анализ российского рынка факторинга.

Общий объем выплаченного Факторами финансирования по итогам 2019 года увеличился на 20% и достиг порядка 3 150 млрд рублей. (рис. 5,6). При этом совокупный портфель участников исследования по состоянию на 01.01.2020 превысил 780 млрд рублей. Замедление темпов роста рынка факторинга относительно 2018 (тогда рынок прибавил 42 %) обусловлено эффектом высокой базы, а также тем, что годом ранее рост рынка был во многом обеспе-чен крупными сделками с компаниями нефтегазового сектора (без их учета рост рынка в 2018 году составил бы 28 %). Наибольший прирост по объему финансирования среди топ-10 игроков продемонстрировали Группа «Открытие» (116 %), Группа Росбанк (59 %) и ООО «Сбербанк Факторинг» (+54 %). Близкую к среднерыночному значению динамику показали Группа Промсвязьбанк (+23 %), АО «АЛЬФА-БАНК» (+23 %) и ООО ВТБ Факторинг (+19 %).

Объем предоставленного Факторами финансирования

Рис. 5

Таблица 3

|

Год |

Объем финансирования, трлн.руб. |

|

2012 |

1 230 |

|

2013 |

1 600 |

|

2014 |

1 650 |

|

2015 |

1 400 |

|

2016 |

1 530 |

|

2017 |

1 850 |

|

2018 |

2 630 |

|

2019 |

3150 |

Темп прироста объема финансирования год от года

Рис. 6

Таблица 4

|

Год |

Темп прироста объема год от года финансирования, трлн.руб. |

|

2012 |

0,7 |

|

2013 |

0,3 |

|

2014 |

0,03 |

|

2015 |

- 0,15 |

|

2016 |

0,09 |

|

2017 |

0,21 |

|

2018 |

0,42 |

|

2019 |

0,20 |

Рис. 7

Рис. 7

Ввиду сближения факторинговых и кредитных ставок в 2019 году продол-жилась тенденция перехода бизнеса с банковского кредитования оборотного капитала на факторинговое обслуживание, что выражается в увеличении числа активных клиентов Факторов (с 5 577 единиц в 2018 до 7 044 в 2019 году, отчасти подобная динамика обусловлена изменением состава респондентов) и повышении спроса со стороны крупных компаний на внутренний безрегрес-сный факторинг (доля факторинга без регресса выросла с 64,6 до 70,2%). В свою очередь доля сделок международного факторинга в общем объеме финансирования по-прежнему не превышает 1 %, несмотря на рост в абсо-лютном выражении практически в два раза (до 21 млрд рублей, по данным анкет Факторов) (рис. 9). Среди основных причин отсутствия значимого в масштабах рынка объема бизнеса по данному направлению Факторы выделяют санкционные риски, невозможность возмещения НДС клиентами-нерезидентами по вознаграждению Факторов-резидентов, а также операцион-ные и законодательные особенности, которые в том числе ограничивают воз-можности сбора просроченной задолженности с иностранных дебиторов. В свою очередь стимулировать развитие экспортного факторинга может внесение правок в Постановление Правительства РФ от 23.02.2019 № 1911 в части включения факторинговых компаний в государственные программы субсиди-рования процентных ставок по финансированию экспортных сделок3.

Рис. 8

Рис. 8

___________

3 https://raex-rr.com/ - официальный сайт RAEX. Rating Review

Рис. 9

Таблица 5

|

год |

Внутренний факторинг с регрессом, % |

Внутренний безрегрессный факторинг, % |

Международный факторинг |

|

2014 |

0,642 |

0,341 |

0,017 |

|

2015 |

0,636 |

0,353 |

0,011 |

|

2016 |

0,635 |

0,356 |

0,009 |

|

2017 |

0,538 |

0,458 |

0,004 |

|

2018 |

0,35 |

0,646 |

0,004 |

|

2019 |

0,291 |

0,702 |

0,007 |

Данные по объему факторингового портфеля

Таблица 6

|

Название |

Объем выплаченного финан-ния за 2018, млн руб. |

Объем выплачен-ного финанс-ния за 2019, млн руб. |

Темп при-роста в % |

Факторин-говый портфель за 2018, млн руб. |

Факторин-говый портфель за 2019, млн руб. |

Темп при-роста в % |

Доход за 2018 млн рублей |

Доход за 2019 млн рублей |

Темп приро-ста в % |

|

ВТБ Факторинг |

611 340 |

726 430 |

19 |

215 369 |

254 218 |

18 |

н. д |

н. д |

н. д |

|

349 560 |

539 050 |

54 |

92 487 |

155 559 |

68 |

4 662 |

8 989 |

93 |

|

|

335 495 |

413 303 |

23 |

64 027 |

107 934 |

70 |

5 332,06 |

6 471 |

21 |

|

|

199 129 |

245 129 |

23 |

38 721 |

51 935 |

28 |

3 585 |

3777 |

5 |

|

|

296 479 |

242 157 |

-18 |

46 794 |

58 630 |

25 |

3 354 |

3021 |

-10 |

|

|

119 273 |

190 163 |

59 |

- |

29 815 |

108 |

1 420 |

- |

- |

|

|

111 515 |

131 002 |

17 |

24 309 |

24 600 |

1 |

н. д |

н. д |

н. д |

|

|

107 727 |

119 528 |

11 |

17 719 |

23 820 |

34 |

н. д |

н. д |

н. д |

|

|

ПАО АКБ «Металлинвестбанк» |

107 069 |

98 450 |

-8 |

- |

12 862 |

28 |

н. д |

н. д |

н. д |

|

«ФК Открытие» |

36 039 |

77 744 |

116 |

11 617 |

22 404 |

93 |

н. д |

1 491 |

н.д. |

Данные по российским Факторам по

количеству активных клиентов и дебиторов в 2019 году

Таблица 7

|

Наименование фактора |

Число активных клиентов, ед. |

Темпы прироста числа ак-тивных клиентов 2019/2018 в % |

Число дебиторов клиентов, поставки в адрес которых пе-реданы на факторинг, ед. |

Темпы прироста дебиторов 2019/2018, в % |

||

|

2019 |

2018 |

2019 |

2018 |

|||

|

Группа Промсвязьбанк |

1 305 |

1 131 |

15 |

692 |

734 |

- 6 |

|

Группа компаний НФК |

1 038 |

716 |

45 |

3 405 |

4255 |

- 20 |

|

ООО «Сбербанк Факторинг» |

866 |

637 |

36 |

323 |

225 |

44 |

|

АО «АЛЬФА-БАНК» |

506 |

479 |

6 |

452 |

469 |

- 4 |

|

ООО ВТБ Факторинг |

445 |

1 161 |

- 62 |

495 |

498 |

- 1 |

|

Группа Росбанк |

242 |

183 |

32 |

388 |

142 |

173 |

|

ООО «ГПБ – факторинг»/ГПБ (АО) |

177 |

141 |

26 |

150 |

116 |

29 |

|

АО «Райффайзенбанк» |

157 |

107 |

47 |

115 |

69 |

67 |

|

ООО Русская Факторинговая Компания |

148 |

167 |

- 11 |

212 |

237 |

-11 |

|

АО «ПЕРВОУРАЛЬСКБАНК» |

112 |

132 |

- 15 |

75 |

62 |

21 |

|

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

89 |

64 |

39 |

179 |

447 |

- 60 |

|

Банк СОЮЗ (АО) |

41 |

34 |

21 |

194 |

153 |

27 |

|

ТКБ БAHK ПАО |

41 |

52 |

- 21 |

44 |

48 |

- 8 |

|

«СДМ-Банк» (ПАО) |

30 |

35 |

- 14 |

60 |

49 |

22 |

|

АО «ОТП Банк» |

28 |

28 |

0 |

65 |

45 |

44 |

|

«Сетелем Банк» ООО |

2 |

1 |

100 |

101 |

109 |

- 7 |

Рост объемов рынка в 2019 году не сопровождался значимым изменением его структуры в разрезе объема бизнеса клиентов. Так, по-прежнему невысоким остается проникновение факторинга в сегмент малого и среднего предприни-мательства, в том числе в сфере госзаказа: доля рынка, приходящаяся на сделки с МСБ, составила менее 20 % по итогам 2019 года. Участники рынка связывают это с недостаточно высокой автоматизацией в факторинге, а также с времен-ными рамками, которые требуются госкорпорациям для отладки процедур по факторингу и запуска ЭДО со всеми участниками сделки. Отраслевая и географическая структура финансирования, предоставленного клиентам сегмента МСБ, отличается от среднерыночной. В отраслевом разрезе МСБ преобладающим сегментом выступает оптовая и розничная торговля (ее доля составила 52 % в 2019 году), поскольку основной объем сделок совершается с дебиторами – крупными сетевыми ретейлерами. Доля обрабатывающих производств вдвое меньше – 26 %, еще порядка 13 % приходится на сферу услуг.

Объем факторинговых операций в секторе малого и среднего бизнеса

Рис. 10

Таблица 8

|

Вид отрасли |

Оптовая и розничная торговля |

Добыча полезных ископаемых |

Обрабатывающие производства |

Строительстово |

Оказание услуг |

Прочее |

|

Значение |

0,52 |

0,04 |

0,26 |

0,03 |

0,13 |

0,02 |

Российские факторы по количеству

поставок, осуществленных по договорам факторинга в 2019 году

Таблица 9

|

99Наименование |

Количество поставок, осу-ществленных по догово-рам факторинга, ед. |

Темп прирос-та количества поставок за 2019/2018 |

Средний объем финансирова-ния, приходящийся на одну поставку по договорам фак-торинга, тыс.руб. |

||

|

2019 |

2018 |

2019 |

2018 |

||

|

Группа Промсвязьбанк |

3 023 861 56 |

3 562 022 56 |

-15 56 |

81 56 |

56 56 |

|

ООО «Сбербанк Факторинг» |

1 260 022 |

958 831 |

31 |

428 |

365 |

|

Группа компаний НФК |

960 443 |

1 453 910 |

-34 |

136 |

77 |

|

АО «АЛЬФА-БАНК» |

887 650 |

751 551 |

18 |

466 |

446 |

|

ООО ВТБ Факторинг |

700 972 |

796 553 |

-12 |

1 036 |

767 |

|

Группа Открытие |

670 011 |

н.д. |

н.д. |

116 |

н.д. |

|

ООО «ГПБ - факторинг»/ГПБ (АО) |

478 941 |

499 768 |

-4 |

506 |

593 |

|

Группа Росбанк |

432 376 |

251 133 |

72 |

440 |

475 |

|

АО «Райффайзенбанк» |

373 591 |

104 042 |

259 |

320 |

1 035 |

|

Банк СОЮЗ (АО) |

159 603 |

82 836 |

93 |

388 |

516 |

|

ПАО «МКБ» |

118 711 |

292 276 |

-59 |

384 |

125 |

|

АО «Первоуральскбанк» |

78 718 |

67 447 |

17 |

183 |

175 |

|

ООО Русская Факторинговая Компания |

41 865 |

72 916 |

-43 |

115 |

77 |

|

ТКБ БAHK ПАО |

37 205 |

12 594 |

195 |

221 |

505 |

|

«Сетелем Банк» ООО |

26 534 |

48 152 |

-45 |

1 813 |

1 604 |

|

«СДМ-Банк» (ПАО) |

21 084 |

35 556 |

-41 |

153 |

67 |

Пример расчета стоимости факторинга

на примере Группа компаний НФК

Выручка компании-поставщика от продаж товаров в кредит за 1 год составляет 10 000 000 руб. Средний срок погашения клиентами задолженностей — 60 дней. Фирме требуется привлечь дополнительное финансирование и повысить показатели оборота продукции. Она обращается в факторинговую компанию, которая предлагает следующие условия сотрудничества:

- авансовый платеж — 70 % от общей суммы счетов-фактур;

- процентная ставка за аванс — 15 % годовых;

- остаточная сумма — 30 % при получении своевременной оплаты от дебитора;

- комиссия за работу факторинговой организации — 3 % от годовой выручки.

Для начала оценим средний объем продаж компании-поставщика за 1 день.

годовая выручка : 365 дней или,

10 000 000 : 365 = 27 400 руб./день.

Далее рассчитаем средний остаток по дебиторским задолженностям клиентов по формуле «средний период оплаты счетов-фактур х среднедневной объем продаж».

60 * 27 400 = 1 644 000 руб./день.

Расходы на факторинг счетов компании-поставщика рассчитываются с учетом следующих пунктов:

- Комиссия (3 %). Сумма оплаты услуг факторинговой организации составит 10 000 000 * 0,03 = 300 000 руб.

- Проценты за использование аванса (15 %).Среднегодовой размер первичного платежа составит 1 644 000 * 0,7 = 1 150 800 руб., а расходы на выплату процентов по нему — 1 150 800 * 0,15 = 172 620 руб.

Таким образом, общая сумма расходов на оплату услуг факторинговой организации:

300 000 + 172 620 = 472 620 руб.,

что составит 472 620 : 1 150 800 * 100% = 41 %.

Заключение

Из всего выше сказанного можно сделать вывод о том, что факторинг является инструментом улучшения ликвидности и снижения финансового риска. Факторинговые операции – достаточно эффективная форма кредитования оборотных средств поставщиков, так как включает инкассирование дебиторской задолженности поставщика, гарантию от кредитных рисков, от появления сомнительных долгов и сопровождается другими полезными для организации услугами.

Поскольку факторинг в современном варианте относительно недавно появился на российском рынке, его возможности как финансового инструмента на сегодняшний день оценены не в полной мере.

При помощи факторинга поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, имея полную уверенность в безусловном поступлении средств на свой счет против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа.

В свою очередь, коммерческие банки, развивая факторинговые операции, дополняют свои функции другими видами услуг :бухгалтерского, информа-ционного, рекламного, сбытового, юридического, страхового и другого обслуживания клиентов. Это позволяет нарастить клиентскую базу банка, уси-лить связь с клиентами, увеличить прибыль банка за счет расширения операций.

Сегодня факторинг в России является актуальной и востребованной услугой – все больше предприятий и организаций внедряют механизм факторинга в свои расчеты, что позволяет значительно увеличить обороты предприятия без существенных изменений сложившихся бизнес-процессов.

Используемая литература

- Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон от 26.01.1996 № 14-ФЗ принят ГД ФС РФ 22.12.1995 с изм., внесенными Федеральным законом от 26.01.1996 N 15-ФЗ, Постановлениями Конституционного Суда РФ от 23.12.1997 N 21-П, от 03.07.2019 N 26-П, от 28.04.2020 N 21-П

- Банковское дело. Учебник для бакалавров/Под ред. д.э.н., проф. Н.Н. Наточеевой. - 2-е изд., перераб. и доп. - М.:Издательско-торговая корпорация «Дашков и К0», 2019 — 270 с.

- Банковское дело: учеб./С.Р. Моисеев, М.В. Ключников, О.М. Акимов, Е.А. Власенкова, Е.А. Пищулин, А.С. Калашников; под общей ред. С.Р. Моисеева. - М.: Маркет ДС, 2008 — 480 с. (Университетская серия)

- Покаместов И.Е. Факторинг: учебно-методического комплекс/ И.Е. Покаместов. - М.: Изд. Центр ЕАОИ.2010. - 360 с.

- Филипп Силичану. Финансирование международной торговли: сравнение факторинга и форфейтинга (перевод с англ.)

- Николай Томилин. Забыть о зависшей дебиторке. Банкир.ру (27 октября 2004). Дата обращения 22 октября 2020.

- http://www.1factor.ru/factoring-about/ - официальный сайт Русской факторинговой компании (дата обращения 22 октября 2020

- http://www.ved.gov.ru/rus_export/factoring/ сайт Министерства экономического развития Российской Федерации/ Портал внешнеэкономической информации

- http://www.factorings.ru/ - сайт Factorings.ru Информационный портал

- https://raex-rr.com/ - сайт Raex Rating Rewiew

- https://www.raexpert.ru/researches/factoring/factoring_2019/

-

Необходимо прокомментировать каждый критерий ↑

- Понятие финансов коммерческих организаций

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий (на примере организации)(Сущность и роль бизнес-процессов в организации)

- Организация и разработка бизнес-плана организации ( Понятие и сущность бизнес-плана)

- Управление поведением в конфликтных ситуациях (Понятие и роль конфликта)

- Модели менеджмента и их специфика

- Юридическая ответственность. (Понятие юридической ответственности)

- Управление поведением в конфликтных ситуациях (Понятие и сущность конфликта в организации )

- Взаимосвязь стиля педагогического общения классного руководителя и психологического климата в классе

- Функциональные стратегии (наступательные, оборонительные, вертикальной интеграции, стратегии организаций, занимающих различные отраслевые позиции).

- Процедуры несостоятельности История формирования основных аспектов законодательства о несостоятельности (банкротстве)

- Виды юридических лиц. (Понятие и признаки юридического лица)

- Построение организационных структур (Сущность и основные факторы формирования оптимальной организационной структуры управления предприятием)