Понятие, экономическая сущность несостоятельности (банкротства)

Содержание:

ВВЕДЕНИЕ

Успешность любого предприятия складывается из множества факторов. Как показывает практика, даже небольшая ошибка может привести к неустойчивому финансовому состоянию, а в худшем случае, к краху предприятия.

К сожалению, усугубить и так непростую ситуацию, может экономический кризис, который характеризуется: ухудшением инвестиционного климата, значительным падением производства, уменьшением покупательской способности, и, как следствие, увеличением количества банкротств предприятий.

Экономический кризис 2015 года показал, насколько неустойчивы предприятия в России. По статистике, количество заявлений в арбитражные суды Российской Федерации о признании должников несостоятельными (банкротами) в 2015 году выросло по сравнению с предыдущим годом на 30%.

Поэтому, прогнозирование вероятности банкротства предприятия сможет не только предостеречь отдельные хозяйствующие субъекты экономики, но и улучшить экономическую ситуацию в целом. Ведь, неплатежеспособность предприятий, задержка заработной платы, низкая выручка от продаж – все это последствия неявного банкротства предприятий, которые делают проблему прогнозирования банкротства более чем актуальной. Оценка вероятности банкротства, с одной стороны, поможет менеджменту предприятия снизить риск банкротства и определить стратегию финансового оздоровления. С другой стороны, даст возможность развития действительно надежных компаний. Получение объективной методики расчета вероятности банкротства позволит компаниям принимать взвешенные и эффективные управленческие решения, что служит развитию бизнеса, а в масштабах страны – развитию экономики в целом.

Цель курсовой работы – анализ и оценка потенциальной несостоятельности (банкротства) предприятия и разработка плана его финансового оздоровления.

Объектом исследования выступает ОАО «Гамбит», предметом изучения – анализ и оценка вероятности банкротства.

Задачи, которые решены в выпускной квалификационной работе:

Определено понятие, причины и следствия несостоятельности (банкротства).

Рассмотрено законодательное регулирование отношений несостоятельности (банкротства) в Российской Федерации.

Проведен анализ и оценка вероятности банкротства ОАО «Гамбит».

Необходимые исследования были проведены на основе нормативных документов, статистических данных, бухгалтерской отчетности компании, работ отечественных и зарубежных авторов, размещенных в учебных и периодических изданиях. Для решения поставленных задач в выпускной квалификационной работе используются методы, которые базируются на требованиях объективного и многостороннего факторного анализа финансового состояния организации. Исследования проведены с использованием совокупности способов и методов научного знания. Аналитический метод позволил раскрыть теоретические аспекты оценки финансового состояния и финансовой устойчивости, определить главные характеристики процессов и явлений, происходящих в данной сфере. Системно-структурный метод применен для анализа финансового состояния и раскрытия структурных изменений. Использование экономико-математических и экономико-статистических методов позволило обнаружить тенденции развития организации, оценить их динамику, выявить диспропорции и противоречия, прогнозировать их дальнейшее развитие и методы повышения финансовой устойчивости организации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ПРЕДПРИЯТИЯ

1.1 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)

Принцип ответственности предприятия за последствия финансово – хозяйственной деятельности реализуется в случае образования ущербов, неспособности фирмы удовлетворить требования кредиторов по оплате товаров (работ, услуг) и гарантировать финансирование производственного процесса, т.е. при наступлении банкротства предприятия. Сущность банкротства состоит в недостаточности денежных средств у предприятия для оплаты собственных обязательств, данное состояние финансовой не благополучности, по – другому, полное нарушение производственно-хозяйственной деятельности, возникающее предпосылкой разорения и ликвидации предприятия[1].

Термин «банкрот» появился еще в Италии (от итал. Вanco – скамья, банк и rotto – сломанный) и буквально значит сломать скамью, на которой сидел коммерсант, ведущий торговлю, либо финансовую деятельность. Отказ выплачивать по собственным долговым обязанностям, вследствие отсутствия средств приводил к тому, что его скамью разламывали. Разоренного управленца приравнивали к вору, одевали на него ошейник и ставили у позорного столба. А термин несостоятельность ассоциировался с позором, так, Наполеон сопоставлял несостоятельного должника с капитаном, покинувшим корабль, а факт несостоятельности рассматривал как преступление.

Уже в дореволюционной России была создана целая система норм о банкротстве, которые образовывали конкурсное право. Гражданско – правовое регулирование банкротства оказалось делом достаточно сложным. На отработку норм уходили без преувеличения столетия. Вехами развития конкурсного права явились «Банкротский Устав» от 15 декабря 1740 г.,

«Устав о банкротах» от 19 декабря 1800 г., «Устав о торговой несостоятельности» от 23 июня 1832 г.

В молодой советской России становление конкурсного права было недолговременным – на протяжении периода НЭПа. Для этого этапа типично отсутствие понятия несостоятельности, а суды при рассмотрении исков, связанных с банкротством, оперировали Уставом 1832 г. Также отсутствовали методы применения норм, затрагивающие несостоятельность.

Советское законодательство 1920-х годов в виде критериев признания несостоятельности воспринимало совокупность последующих факторов[2]:

приостановление платежей на сумму более 3 000 руб., либо неизбежность такого прекращения в дальнейшем, вытекающая из состояния дел должника;

установление судом неспособности погасить целиком денежные требования;

наличие более двух кредиторов.

Применение норм о несостоятельности, которые находились в законодательстве, было прекращено с момента завершения новой финансовой политики. Советская власть отступилась от регулирования отношений, связанных с банкротством, так как существование такового института несовместно с господством плановой идеологией в финансовой сфере. В конечном итоге, на протяжении нескольких десятилетий присутствовали и действовали нерентабельные организации (фабрики, заводы, колхозы и т.д.), помощь которых реализовывалась с помощью бюджетных средств и многократным списанием долгов: такую негативную обстановку и унаследовала новая Россия в начале 1990-х годов.

История законодательства о банкротстве в современной России возникла с подписания 19 ноября 1992 г. Закона Российской Федерации «О несостоятельности (банкротстве) предприятий». С учетом наиболее, чем семидесятилетнего отсутствия в правовой практике, в частности, и в публичной жизни страны, в целом, такой категории, как банкротство, названный закон исполнил значительную роль, «приучив» участников предпринимательской деятельности к ее существованию как обязательному составляющему элементу рыночных отношений, предоставив возможность арбитражным судам, в том числе и при сравнительно малом количестве дел данной категории, сформировать определенные правила их рассмотрения.

Если подходить к банкротству с точки зрения финансового менеджмента, то, анализируя движение денежных потоков предприятия, возможно, окажется так, что дебиторская задолженность превышает кредиторскую, то есть, банкротство отсутствует, а согласно законодательству в отношении предприятия может быть принята процедура банкротства. С точки зрения бухгалтерского учета, сопоставляя выручку от реализации с затратами, необходимо наличие прибыли, а в случае если деятельность предприятия невыгодна, то есть не эффективна, она, согласно концепции рыночной экономики, должна стать банкротом, но, в законодательстве России этот механизм не учтен. Это в свою очередь считается объективной необходимостью, так как некоторые виды деятельности не могут быть прибыльными в условиях рынка. Вследствие вышесказанного, можно прийти к выводу, что банкротство – это довольно сложное, разностороннее явление. Различные авторы в своих определениях указывают на отдельные стороны этого явления, выделим характерные признаки в определениях банкротства у различных российских ученых.

М. В. Романовский определил, что «банкротство – это постоянная финансовая несостоятельность, хотя финансовая несостоятельность порой, не всегда значит банкротство», что противоречит закону в части отождествления понятий банкротство и несостоятельность. Заметим, что соответственно закону понятия банкротство и несостоятельность в России синонимы [3].

В. Я. Горфинкель, В. А. Швандар именуют банкротством «состояние неспособности должника расплачиваться по собственным обязательствам, другими словами, жестко установленное состояние его неплатежеспособности, при котором к его имуществу может быть предъявлено взыскание со стороны кредиторов», то есть свидетельствуют на юридическую сторону банкротства[3].

Л. И. Сергеев дает понятие банкротства как «неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет в связи с неудовлетворительной структурой баланса должника» [33].

Таким образом, В. Я. Горфинкель, В. А. Швандар характеризуют, что банкрот – должник, им может быть как юридическое, так и физическое лицо, в то время как Л.И. Сергеев имеет в виду только юридическое лицо (из контекста), определяя при этом, вследствие чего настала неспособность удовлетворить требования кредиторов.

А. А. Благодатин, Л. Ш. Лозовский, Б. А. Райзберг также находят основание наступления неспособности выплачивать по обязанностям, они рассматривают банкротство как «неспособность должника платить по собственным обязательствам в связи с неимением у него денег для оплаты», хотя рассчитаться по собственным обязательствам должник может не только денежными средствами[4].

Кроме перечисленного выше занятным, на наш взгляд, считается определение доктора экономических наук, профессора И.А. Бланка, который полагает, что «банкротство характеризует исполнение катастрофических рисков предприятия в ходе его финансовой деятельности, в результате которой оно не способно удовлетворить в конкретные сроки предъявляемые со стороны кредиторов требования и исполнить обязательства перед бюджетом». По нашему представлению, И.А. Бланк достаточно верно установил сущностное содержание банкротства, конкретно из взаимообусловленности фактора риска и прибыльности складывается основное финансовое понятие банкротства. Понятие банкротства можно охарактеризовать разнообразными его видами. В законодательной и финансовой практике выделяют последующие виды банкротства предприятий:

Реальное банкротство – это совершенная неспособность предприятия вернуть в грядущем периоде свою финансовую устойчивость и платежеспособность вследствие реальных утрат применяемого капитала. Катастрофический уровень потерь капитала не разрешает такому предприятию исполнять эффективную хозяйственную деятельность в грядущем периоде, в результате чего оно объявляется банкротом юридически.

Техническое банкротство – это состояние неплатежеспособности предприятия, вызванное значимой просрочкой его дебиторской задолженности. При этом величина дебиторской задолженности превосходит величину кредиторской задолженности предприятия, а сумма его активов существенно превосходит размер его финансовых обязательств. Техническое банкротство при результативном антикризисном управлении предприятием, включая его санирование, как правило, не приводит к юридическому его банкротству.

Умышленное банкротство – это сознательное создание (или повышение) управляющим или владельцем предприятия его неплатежеспособности; причинение ими экономического вреда предприятию в личных интересах или интересах других лиц; заведомо безграмотное финансовое управление.

Фиктивное банкротство – это процесс заведомо ложного оглашения предприятием о своей несостоятельности с целью введения в недоразумение кредиторов для предоставления от них отсрочки (рассрочки) исполнения собственных кредитных обязанностей или скидки с суммы кредитной задолженности.

Скрытое банкротство – это намеренное сокрытие факта стойкой финансовой неспособности через предоставление ложных данных. Если этот факт привел к материальному убытку кредиторов, то такие деяния преследуются законом[5].

Подробней остановимся на таком виде банкротства, как преднамеренное банкротство. Этот вид происходит с целью ухода от оплаты кредиторской задолженности методом кражи имущества предприятия, сопряженного с получением средств «несостоятельного» предприятия подконтрольным виноватому структуру. Смысл этой криминальной системы состоит в том, что согласно с гражданским законодательством РФ требования кредиторов, не удовлетворенные из-за дефицитности имущества устраняемого юридического лица, числятся погашенными.

Конкретные признаки предумышленного банкротства юридического лица состоят в поступках, заранее для виноватого приводящих к безосновательному уменьшению имущества юридического лица и возникновению кредиторской задолженности, т.е. в намеренном создании управляющим или учредителем хозяйствующего субъекта, работающим в личных интересах или в интересах других лиц, искусственной ситуации абсолютной неспособности хозяйствующего субъекта погашать кредиторскую и иную задолженность [9]. Отсюда следует, что виновное лицо старается высвободить себя от выплат платежей кредиторам или обязательных платежей в бюджет, ссылаясь на дефицитность средств предприятия. Значительным моментом функционирования фирмы – деятельность собственников, учредителей и должностных лиц организаций постоянно должна реализовываться в ее благо. В случае злоупотребления полномочиями, которое заключено в реализации действий поперек интересам предприятия, применяется уголовная ответственность.

Необходимо заметить, что банкротство – это обратная сторона медали благополучного предпринимательства, объективный процесс при рыночной экономике и часто один лишь способ «начать все сначала», избавившись от непосильного груза долгов. «Сердцем» любой руководитель против банкротства, так как финансовые и моральные утраты собственников, учредителей и работников предприятия при этой процедуре слишком значительны и болезненны[6].

Банкротами нечасто становятся в один момент, хотя, бесспорно, наиболее крупные и неудачные сделки имеют все шансы надломить финансовое благополучие, в том числе очень устойчивого предприятия. Как правило, неспособность расплачиваться с долгами (неплатежеспособность) растет постепенно, превращаясь из случайных эпизодов в жизни предприятия в «серьезную и ежедневную прозу жизни». Долги, накапливаясь как снежный ком, обрастают пенями, штрафами, неустойками, исполнительными листами и доходят критичной точки, после которой предприятие провозглашаться банкротом. В неустойчивом финансовом состоянии предприятие имеет возможность присутствовать годами: от банкротства его может отделять один шаг, хотя, действуя верно и решительно, данный шаг оно может и вовсе сделать. Чтобы допустить банкротства, нужен объективный «диагноз» состояния дел на предприятии. Если «диагноз» неутешителен, необходимо «лекарство» – точный план событий по выводу вероятного банкрота из кризиса. Приходится констатировать, что оценка финансового состояния предприятия считается трудоемкой задачей для управленцев, а вопрос руководителя «Угрожает ли нам банкротство?» зачастую вгоняет в замешательство счетных работников.

В процессе банкротства предприятие проходит несколько стадий [12][7]: скрытую (начальную); финансовой нестабильности; неплатежеспособности (реального банкротства); юридического признания банкротства.

В настоящее время под банкротством понимается целый комплекс антикризисных мероприятий по оздоровлению должника и лишь в случае невозможности или неудачной санации применение к нему ликвидационных процедур.

Суть банкротства заключается в том, что неплатежеспособность предприятия приобретает устойчивый характер. Это отсутствие денег у предприятия для оплаты своих обязательств, состояние финансовой необеспеченности, то есть абсолютное расстройство производственно- хозяйственной деятельности, являющейся причиной разорения и ликвидации предприятия.

Смысл банкротства – что из хозяйственного оборота исключаются неплатежеспособные предприятия. Поскольку экономическая несостоятельность одного предприятия сказывается на финансовом положении других субъектов хозяйствования, являющихся его контрагентами, то банкротство позволяет субъектам хозяйствования улучшить свои дела и достичь финансовой стабильности.

В настоящее время большинство экономистов склоняются к тому, что неудачи в бизнесе часто связаны с неопытностью менеджеров, злоупотреблениями, что ведет в целом к неэффективному управлению фирмой, к принятию ошибочных решений, невозможности приспособиться к рыночным условиям и, в конечном результате, к развитию кризиса предприятия, вследствие которых, финансовые менеджеры неспособны удовлетворить в установленные сроки, предъявленные со стороны кредиторов, требования и выполнить обязательства перед бюджетом [6].

Подводя итог, банкротство – это довольно трудоемкое, многостороннее явление, последствием которого может стать как потеря вложенного в предприятие капитала, так и потеря рабочих мест, а вследствие безработица. Поэтому правильное и эффективное распознавание банкротства на ранних стадиях будет не только положительно отражаться на собственнике предприятия, но и экономике в целом. Безусловно, банкротство – это единственный способ «начать все с начала», освободившись от долгов, но чтобы не привести предприятие к неплатежеспособности и несостоятельности, необходим правильный анализ состояния дел на предприятие, эффективный финансовый менеджер и надежную финансовую стратегию с целью обеспечения устойчивого экономического роста предприятия.

1.2. ПРИЧИНЫ И СЛЕДСТВИЯ ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ПРЕДПРИЯТИЯ

Причины финансовой несостоятельности разумно подразделять на внешние, на которые организация не имеет возможности оказывать влияние, и на внутренние, зависящие от деятельности самой организации. К внешним первопричинам финансовой несостоятельности относятся[8]:

всеобщая экономическая обстановка в стране, которая характеризует величину доходов и накоплений народонаселения, как следует, и покупательную способность. Снижение спроса, свойственное для определенной экономической ситуации, сможет привести к усилению конкурентоспособной среды, поглощению или банкротству хозяйствующего субъекта. Видоизменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одни из оснований несостоятельности субъектов хозяйствования может быть неверная фискальная политика государства. Значительный уровень налогообложения возможно окажется непосильным для предприятия;

общая политическая обстановка, обусловливающая отношение государства к предпринимательской деятельности и финансово убыточным организациям. Все это фиксируется в законодательных нормах. Не обработанность законодательной базы по банкротству приводит к неосновательному возбуждению дел о несостоятельности, переделу имущества, заказным банкротствам;

смена политического режима (например, недавние события в Украине) может привести к пересмотру больших сделок по приватизации собственности, слияниям, поглощениям и покупкам, что весьма отрицательно влияет на величину финансовой устойчивости организации;

стараясь расширять долю занимаемого рынка и вносить новейшие продукты, организации обязаны улучшать технологии производства, что требует больших серьезных вложений. Это может временно негативно

оказывать влияние на финансовое состояние организации, а вследствие неудавшегося введения новых технологий приводить к несостоятельности;

ошибки в правовом, структурном обеспечении рыночных реформ (организация приватизации, налоговая система, таможенная политика и др.);

падение выручки (в реальных ценах) при опережающем росте обязательств. Снижение реальной выручки связано с затовариванием рынка, вследствие понижения покупательной способности населения, увеличения цен, резкого повышения импорта более качественных товаров. Опережающее увеличение обязательств вызван присутствием у организаций лишних запасов, исполнением ими малоэффективных долгосрочных финансовых вложений;

твердые условия конкуренции (в основном отсутствие конкурентных преимуществ и неготовность к функционированию в этой среде);

к отрицательным результатам сможет приводить несостоятельность должников (дебиторов), поставщиков сырья и материалов, неизменных покупателей продукции.

Профессор В.В. Ковалев отмечает, что банкротство отдельных субъектов является неизбежным следствием рыночной конкуренции, представляя собой, по сути, достаточно эффективный механизм перераспределения капитала [6]. Сигналом надвигающегося банкротства, по мнению профессора А.Г. Грязновой, являются задержки со своевременным предоставлением финансовой отчетности, резкие изменения в структуре баланса и отчета о прибылях и убытках[9].

Причины финансовой несостоятельности хозяйствующего субъекта разнообразны и многочисленны, они меняются в зависимости от ситуации. Важно рассмотреть наиболее типичные внутренние причины, приводящие к банкротству организаций.

Специалист по банкротству коммерческих компаний Джон МакКуин проанализировал наиболее характерные внутренние факторы, приводящие к банкротству предприятия. Большинство из них можно проанализировать с точки зрения перехода на Международные стандарты финансовой информации в целях предотвращения банкротства. Ниже перечислены основные причины, а также представлены комментарии к каждой из них [8]:

дефицитность собственных средств и несогласие кредитных организаций в выделении финансирования. Обычно, этот фактор объединен с невысоким уровнем оборотных активов, нарушением наилучшего соотношения заемного и собственного капитала, также с понижением доверия банков, иных кредиторов и отказом от выделения финансирования;

малый уровень оборотных активов и серьезные вопросы с качеством денежного потока. В главном эти трудности появляются при неуправляемом и несбалансированном расширении хозяйственной деятельности, также тогда, когда существенный объем товаров и услуг реализуется в кредит (в частности, клиентам, ощущающим финансовые проблемы), излишне много средств инвестируется в долгосрочные активы, отсутствует соответствующая система мониторинга взятых кредитов;

отсутствие результативной системы бюджетирования и стратегического планирования. В итоге менеджеры не могут составлять точные прогнозы в отношении будущих результатов хозяйственной деятельности, соответственных статей расходов и доходов. Помимо всего этого, они не в состоянии вовремя провести сверку фактических результатов с запланированными, и соответствующим образом отреагировать на неожиданные изменения;

жесткие условия конкуренции и ошибки при формировании стоимости на продукцию. Стараясь расширить долю занимаемого рынка и ввести новые продукты, менеджеры могут осуществлять ошибки при расчете себестоимости производства и реализации продукции, на основании которой формируются цены продажи. Помимо этого, менеджеры могут неправильно рассчитать влияние различных объемов производства и реализации на себестоимость продукции и цены продажи;

серьезные негативные изменения финансовой устойчивости предприятия, препятствующие нормальному осуществлению финансовой деятельности.

Эта ситуация характеризуется существенным превышением обязательств организации над ее активами;

несбалансированность объемов денежных потоков организации в течение относительного длительного периода времени (продолжительное превышение величины отрицательного денежного потока от основной деятельности над положительным и отсутствие каких – либо перспектив перелома этой негативной тенденции);

неплатежеспособность предприятия в течение длительного периода времени, вызванная низкой ликвидностью его активов (значительное превышение неотложных финансовых обязательств предприятия над суммой остатка его денежных средств и высоколиквидных активов);

ухудшение финансового состояния организации (неплатежеспособность, финансовая неустойчивость, низкая рентабельность) заканчивается ее банкротством. При всем этом, на практике западных фирм, только неплатежеспособность, убытки или даже совокупность всех трех явлений не означает обязательности банкротства. Хотя они делают его более – менее вероятным.

В этом отношении достойные внимания данные получили французские специалисты [1]. В выборке осмотренных или обанкротившихся фирм было 38% нерентабельных предприятий, а остальные 62% – рентабельные.

Обанкротившиеся рентабельные компании по характеристикам делились следующим образом (в процентах к общему числу обанкротившихся):

предприятия с низкой рентабельностью и финансово неустойчивые – 30%;

предприятия, которые при низкой рентабельности необоснованно наращивали объемы производства – 11%;

предприятия, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости, но проводившие рискованную маркетинговую политику – 8%;

развивавшиеся предприятия с низкой рентабельностью и ограниченностью основного капитала – 5%;

предприятия с хроническим нехваткой ликвидных активов, располагавшие удовлетворительные показатели рентабельности и неудовлетворительные показатели ликвидности и финансовой устойчивости – 4%;

предприятия с жесткой структурой управления, обремененные большими накладными расходами, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости – 4%.

Непосредственные предпосылки банкротства у предприятий приведенных групп были разнообразны. Убыточные и низкорентабельные предприятия становились банкротами от мельчайшей дополнительной неудачи на рынке. Рентабельные фирмы закрывались или в результате негибкой маркетинговой политики, игнорирующей конъюнктуру рынка, либо из-за основательных потерь при реализации отдельных инвестиционных проектов. Таким образом, аргументированный прогноз вероятности банкротства обязан строиться не только лишь на показателях финансового состояния, но и на сравнительном анализе фирм, выживших или обанкротившихся в подобных ситуациях.

Основные внутренние причины финансовой несостоятельности организации представлены в таблице 1.

Таблица 1

Внутренние причины финансовой несостоятельности организации

Содержание

|

Группы |

|

|

1 |

2 |

|

1. Расчетно-платежная система |

Несвоевременное поступление оплаты за проданную продукцию. Низкая доля денежной составляющей в выручке от продажи продукции (взаимно расчетные и бартерные операции) |

|

2. Производственные ресурсы |

Избыточные запасы. Перебои в снабжении. Изношенность основных средств. |

|

3. Структура управления |

Отсутствие эффективной системы управления. Нерациональная структура организации, излишнее ее расширение ведет к неуправляемости и к ликвидации подразделений. Угроза потери корпоративного контроля (смена собственника) и проч. |

|

4. Управление персоналом |

Недостаточное повышение квалификации сотрудников, низкая заинтересованность (мотивация) в результатах деятельности. Ухудшение психологической атмосферы в коллективе. |

|

5. Управление финансами организации |

Отсутствие четкой финансовой стратегии развития организации.Формальное проведение финансового анализа и игнорирование его результатов руководством. Неэффективное финансовое планирование и прогнозирование сроков поступления доходов. Отсутствие контроля над денежными потоками и затратами. Рост просроченных обязательств. Низкая ликвидность активов. Необоснованность инвестиционных решений. |

|

Отсутствие эффективного внешнего аудиторского контроля. Отсутствие системы внутреннего аудита среди группы взаимосвязанных организаций (холдинга). Желание менеджмента приватизированных предприятий вывести активы в аффилированные компании, отсутствие действенного корпоративного контроля. |

|

|

6. Маркетинг |

Низкая конкурентоспособность продукции. Падение объемов продаж из-за плохого изучения спроса на продукцию. Неэффективная реклама. Отсутствие сбытовой сети и проч. |

Рассмотрение внутренних причин финансовой несостоятельности позволяет прийти к выводу, что они в главном связаны с малоэффективным управлением, а частую – с политикой собственников или руководителей организации, поступки которых приводят к извлечению выгоды вследствие банкротства и ликвидации организации.

Характер рассмотренных причин показывает, что финансовая несостоятельность предприятия, определяющая юридический факт его банкротства, во многом является следствием ведения неэффективного менеджмента.

В условиях нестабильной экономики, замедления платежного оборота, недостаточной квалификации менеджеров и их приверженности к агрессивным формам осуществления финансовой деятельности институт банкротства получает все большее распространение. Он служит инструментом государственного регулирования деятельности финансово несостоятельных организаций[10].

Следствиями банкротства являются следующие отрицательные моменты:

финансово несостоятельная организация может генерировать серьезные бизнес риски для успешно работающих организаций – ее партнеров, нанося им ощутимый ущерб в процессе своей деятельности;

финансово несостоятельная организация замедляет реализацию предусмотренных бюджетом программ экономического и социального развития;

вынужденно сокращая объемы своей хозяйственной деятельности в связи с финансовыми трудностями, такие организации вызывают сокращение численности рабочих мест (социальный аспект);

финансово несостоятельная организация не имеет возможности тратить средства на реализацию природоохранных программ (экологический риск).

Таким образом, банкротство характеризует реализацию катастрофических рисков предприятия в процессе его финансовой деятельности, вследствие которой оно не способно удовлетворить в определенные сроки, предъявляемые со стороны кредиторов требования и выполнить обязательства перед бюджетом. Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов. В классической рыночной экономике, как отмечают зарубежные исследователи, 1/3 вины за банкротство предприятия падает на внешние факторы и 2/3 – на внутренние. Отечественные исследователи еще не провели подобного исследования, однако, по мнению ряда специалистов, для современной России характерна обратная пропорция влияния этих факторов. Для дальнейшего изучения вопроса несостоятельности предприятий рассмотрим правовое регулирование отношений несостоятельности (банкротства), основные отличия законов о несостоятельности (банкротстве), критерии, характеризующие должника, процедуры банкротства предприятия.

1.3 ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ ОТНОШЕНИЙ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) В РОССИЙСКОЙ ФЕДЕРАЦИИ

Банкротство (финансовый крах, разорение) – это признанная арбитражным судом или объявленная должником его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и по уплате других обязательных платежей [2]. Следует заметить, что в дореволюционном законодательстве существовало достаточно близкое по своим содержательным элементам определение. Так, по мнению Г.Ф. Шершеневича, под несостоятельностью следует понимать такое состояние имущества должника, установленное в судебном порядке, которое дает основание предполагать недостаточность его для равномерного удовлетворения всех кредиторов [9].

При этом гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения и если сумма его обязательств превышает стоимость принадлежащего ему имущества, а юридическое лицо - если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения [3]. Таким образом, в основе несостоятельности (банкротства) лежит положение, согласно которому участник имущественного оборота, не оплачивающий товары, услуги, работы, налоги и другие обязательные платежи в течение трех месяцев, считается неспособным исполнить свои обязательства перед кредиторами. Для того чтобы избежать несостоятельности (банкротства), должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов.

Стоит отметить, что в российском законодательстве термины "несостоятельность" и "банкротство" употребляются как синонимы. Это положение отражает российскую специфику и не полностью отвечает мировой практике, поскольку в законодательстве ряда других стран термин "банкротство" имеет более узкое значение, подразумевающее совершение должником уголовно наказуемого деяния, наносящего ущерб кредиторам. Термин же "несостоятельность" имеет более широкое значение и обозначает удостоверенную решением соответствующего судебного органа неспособность лица погасить свои долговые обязательства. Так, в США лицо, в отношении которого возбуждены процедуры банкротства, во время производства считается несостоятельным, а после судебного решения может быть признано банкротом[11].

Из разницы в терминологии проистекает и разница в разграничении применимых механизмов защиты прав кредиторов. В зарубежной практике защита прав кредитора при наступлении любого случая, называющегося "банкротством", в значительной степени осуществляется с применением положений уголовного права, тогда как в российской практике, где понятие банкротства охватывает и случаи, когда нарушений уголовного закона нет, нормы уголовного права применимы лишь в отдельных случаях банкротства, предусмотренных положениями Уголовного кодекса РФ.

В связи с рассматриваемой проблематикой принципиальным является вопрос о том, каковы критерии несостоятельности (банкротства).

Данный вопрос имеет свою историю. Так, в дореволюционном законодательстве России имелось только два варианта ответа на данный вопрос. В частности, по словам Г.Ф. Шершеневича, "для наличности несостоятельности, открывающей конкурсный процесс, можно признать одно из двух начал: недостаточность имущества, т.е. установленное превышение актива над пассивом, или платежную неспособность, т.е. предполагаемое превышение актива над пассивом. В первом случае мы имеем дело с несомненной невозможностью удовлетворить полностью каждого кредитора, во втором – с неискренностью в исполнении обязательств, внушающей вероятность невозможности удовлетворить полностью всех кредиторов. В первом случае перед нами установленный факт, во втором - предположение"[12].

В законодательстве Российской Федерации институт банкротства получил правовое закрепление в 1992 г. в Законе РФ от 19 ноября 1992 г. № 3929-1 "О несостоятельности (банкротстве) предприятий".

Закон о банкротстве 1992 г. в качестве критерия несостоятельности использовал принцип неоплатности, в связи с чем под несостоятельностью (банкротством) понималась неспособность должника удовлетворить требования кредитора по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника. Данное обстоятельство в значительной степени ущемляло интересы кредиторов, затягивало рассмотрение дел в арбитражных судах, а главное - лишало возможности и арбитражные суды, и кредиторов применять различные меры и процедуры

банкротства к неплатежеспособным должникам, у которых сумма кредиторской задолженности формально не превышала стоимости принадлежащего им имущества.

Для определения признаков банкротства применялась методика, утвержденная постановлением Правительства РФ от 20 мая 1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий".

Показателями для оценки удовлетворительности структуры баланса предприятия являлись: коэффициент текущей ликвидности; коэффициент обеспеченности собственными средствами; коэффициент восстановления (утраты) платежеспособности.

При этом коэффициент текущей ликвидности характеризовал общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Он определялся как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, займов и различных кредиторских задолженностей.

Коэффициент обеспеченности собственными средствами характеризовал наличие у предприятия собственных средств, необходимых для его финансовой устойчивости. Этот коэффициент определялся как отношение разности между объемами источников собственных средств и фактической стоимостью внеоборотных активов (в том числе основных средств) к фактической стоимости оборотных средств предприятия.

Коэффициент восстановления (утраты) платежеспособности характеризовал наличие у предприятия реальной возможности восстановить либо утратить свою платежеспособность в течение определенного периода.

Определялся этот коэффициент как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным являлось наличие одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент восстановления платежеспособности более 1 свидетельствовал о наличии у предприятия реальной возможности восстановить свою платежеспособность. Значение менее 1 свидетельствовало о том, что у предприятия в ближайшее время не будет такой возможности.

В юридической литературе в связи с использованием критерия неоплатности неоднократно высказывалось мнение, что он не отвечает целям и задачам институтам несостоятельности (банкротства). В частности, В.В. Витрянский по этому поводу отмечал, что использование критерия неоплатности "позволяет должнику водить за нос кредиторов, постоянно создавая ситуацию своей неплатежеспособности и одновременно расходуя денежные средства на собственные цели без учета интересов кредиторов"[13].

Следует заметить, что в законодательстве некоторых зарубежных стран при определении признаков банкротства также используется принцип неоплатности. Однако применение такого критерия на практике приводит к тому, что кредиторам для возбуждения производства по делу о несостоятельности самим приходится заниматься предоставлением доказательств превышения обязательств должника над его активами. А получение такой информации по различным причинам может быть весьма затруднительным.

В свое время Г.Ф. Шершеневич, говоря о неприемлемости принципа неоплатности в качестве основания несостоятельности должника, утверждал, что в этом случае кредиторам крайне затруднительно собрать сведения об имуществе должника и его ценности и что недостаточность имущества скрывается во внутренних отношениях должника, неведомых кредиторам [9].

По законодательству Франции процедуры несостоятельности могут быть начаты, если субъект не в состоянии выполнить обязательства посредством имеющихся в его распоряжении активов.

Интересен тот факт, что в Германии для открытия производства по делу о несостоятельности закон требует, чтобы имелось в наличии достаточно имущества для покрытия судебных издержек по ведению дела. Общим основанием является неплатежеспособность, в качестве же дополнительного критерия может выступать превышение обязательств должника над стоимостью имущества (иными словами, критерий неоплатности) [6].

По законодательству Китая кредитор правомочен подать заявление о ликвидации должника на основании того, что он считается неплатежеспособным, так как не может оплатить долги, когда они подлежат уплате.

В 1998 г. в свет выходит новый закон «О несостоятельности (банкротстве) предприятий», учитывающий как опыт ведущих зарубежных стран, так и специфику российской действительности. Закон был в большей степени направлен на защиту интересов кредиторов, которые зачастую были заинтересованы не в финансовом оздоровлении должников, а в их банкротстве и приобретении прав на их имущество. В соответствии с его положениями должник - юридическое лицо мог быть признан банкротом в случае его неплатежеспособности; критерий неоплатности применялся лишь в отношении граждан.

Таким образом, за период применения первого закона «О несостоятельности (банкротстве) предприятий» от 1992 г. количество подаваемых заявлений исчислялось десятками, от 100 заявлений в 1993 году до 240 в 1994 году, то начиная с 1998 года, число заявлений о признании должника банкротом быстро поползло вверх.

После принятия третьего Федерального закона «О несостоятельности (банкротстве)» от 26 октября 2002 г. нового Федерального закона № 127-ФЗ "О несостоятельности (банкротстве)" (далее – Закон о банкротстве), признавая в качестве основного критерий неплатежеспособности, число подаваемых заявлений сократилось в разы.

Сравнивая сущность критериев неоплатности и неплатежеспособности, В.В. Витрянский приходит к выводу, что, "используя критерий неплатежеспособности, мы предполагаем, что должник, видимо, не имеет ликвидного имущества, чтобы расплатиться с кредиторами, поскольку иные причины неплатежеспособности исключаются действием принципа разумности и добросовестности участников имущественного оборота. Если же мы применяем критерий неоплатности, то основанием для банкротства должника являются не предположения о причинах неплатежей, а фактическое состояние имущества должника, стоимость которого составляет сумму меньшую, чем величина кредиторской задолженности, - и пока это не будет доказано в суде, должник, не исполняющий своих обязательств, считается нормальным участником правоотношений, что разрушительно для имущественного оборота, вследствие этого, возврат к критерию неоплатности должен быть вообще исключен из всяких рассуждений о реформировании отечественного законодательства о банкротстве".

В рамках каждого из критериев закрепляется соответствующая система признаков несостоятельности (банкротства).

Закон о банкротстве 2002 г. в качестве одного из признаков банкротства устанавливает минимальный размер задолженности субъекта, в отношении которого инициируется дело о несостоятельности. Так, дело о банкротстве может быть возбуждено арбитражным судом, если требования к должнику – юридическому лицу в совокупности составляют не менее 100 тыс. руб., а к должнику-гражданину – не менее 10 тыс. руб.

Следует заметить, что законодательством предусматриваются исключения из общего правила, касающегося минимального размера требований кредиторов. Так, для ликвидируемого предприятия основанием для признания его несостоятельным (банкротом) служит недостаточность стоимости его имущества для удовлетворения требований кредиторов, а заявление о признании банкротом отсутствующего должника может быть подано независимо от размера его кредиторской задолженности.

В правовой литературе высказывается точка зрения о наличии еще одного признака несостоятельности (банкротства), носящего не столько содержательный, сколько формальный характер, а именно: для того, чтобы неплатежеспособность трансформировалась в несостоятельность, необходимо официальное признание ее судом.

В соответствии со ст. 25 и 65 ГК РФ банкротство должника может быть осуществлено принудительно или добровольно. В ст. 65 ГК РФ содержится положение, согласно которому юридическое лицо, являющееся коммерческой организацией, а также юридическое лицо, действующее в форме потребительского кооператива, благотворительного или иного фонда, может совместно с кредиторами принять решение об объявлении о своем банкротстве и о добровольной ликвидации. Однако в соответствии с положениями Закона о банкротстве 2002 г. принятие такого решения возможно только при наличии признаков банкротства и отсутствии возражений кредиторов. Основанием для объявления руководителем должника о банкротстве и его добровольной ликвидации является соответствующее решение органа юридического лица, уполномоченного в соответствии с учредительными документами на принятие решения о ликвидации должника, а в отношении должника – унитарного предприятия – решение его органа, уполномоченного собственником его имущества.

Следует заметить, что при определении наличия признаков несостоятельности (банкротства) и объема прав требований каждого из кредиторов юридическое значение придается лишь денежным долговым обязательствам, т.е. принимается во внимание собственно задолженность за переданные товары, выполненные работы, оказанные услуги, суммы полученного и невозвращенного займа с причитающимися на него процентами, задолженность, возникшая вследствие неосновательного обогащения, а также вследствие причинения вреда имуществу кредиторов.

Следует обратить внимание, что Закон о банкротстве 2002 г. не ограничивается гражданско-правовыми обязательствами должника, поскольку при определении наличия признаков несостоятельности во внимание принимаются и публично-правовые обязанности соответствующего лица, т.е. обязанности по уплате налоговых и иных обязательных платежей в бюджет и внебюджетные фонды (налоги, сборы, страховые и иные взносы и платежи).

В связи с начавшимся финансовым кризисом в декабре 2008 г., апреле и июле 2009 г. в Закон о банкротстве были внесены существенные изменения.

Ужесточен механизм привлечения к ответственности лиц, управляющих организацией, в отношении которой возбуждено дело о банкротстве. Если в старой редакции закона ответственность учредителей организации – должника и ее руководителя по обязательствам перед кредиторами могла наступить в случае установления судом вины указанных лиц в банкротстве управляемой ими организации, то теперь указанные лица автоматически несут ответственность по обязательствам должника, если не докажут, что действовали разумно и добросовестно. Также суд может уменьшить размер ответственности указанных лиц при условии, что причиненный их действиями вред – существенно меньше размера подлежащих удовлетворению требований кредиторов.

Таким образом, теперь обязанность доказывания отсутствия вины в действиях контролирующих должника лиц (участников организации, ее руководителя) возложена на последних.

Кроме того, руководитель организации - должника несет субсидиарную ответственность по обязательствам должника если документы бухгалтерского учета его организации отсутствуют или не содержат информацию об имуществе и обязательствах должника.

Установлены дополнительные барьеры по выводу имущества и активов из организаций, находящихся в предбанкротном состоянии. Теперь подозрительные сделки должника и сделки с предпочтительным представлением (т.е. предоставляющие их участникам неоправданно лучшие по сравнению с иными кредиторами права), совершенные в срок от 6 месяцев до трех лет (в зависимости от характера сделки) до возбуждения процедуры банкротства могут быть оспорены в судебном порядке (ранее могли оспариваться лишь сделки, совершенные в срок не ранее 6 месяцев до подачи заявления о банкротстве).

При этом оспаривание сделок должника возможно и в отношении наследников или правопреемников лица, в интересах которого совершена сделка, что существенно затрудняет применявшиеся ранее недобросовестными должниками достаточно простые схемы вывода своего имущества на подконтрольную им организацию с последующим преобразованием её для затруднения возврата выведенного имущества. Последствием признания таких сделок недействительными будет возврат всего выведенного из организации-должника имущества в конкурсную массу, а если возврат в натуре не возможен – взыскание стоимости такого имущества.

Таким образом, внесенные в законодательство о банкротстве изменения с одной стороны, существенно улучшают положение кредиторов, вводя новые более эффективные механизмы защиты их прав от недобросовестных действий собственников и руководителей организаций-должников, с другой – значительно повышают риски для собственников бизнеса и руководителей организаций. В связи с этим, в случае наличия у организации потенциальных проблем, любые управленческие решения целесообразно соотносить с потенциальной возможностью возникновения впоследствии ответственности менеджмента и собственников организации перед ее кредиторами и заранее предпринимать необходимые действия по снижению риска возложения на указанных лиц субсидиарной ответственности по долгам управляемой ими организации.

Тем не менее, на практике закон так и не стал эффективным механизмом, защищающим права кредиторов и должников, т.к. банкротство зачастую применяется как мера для решения проблем должников по погашению задолженности перед кредиторами. Должники уходят от уплаты задолженности через банкротство своих юридических лиц, предварительно выводя все значимые активы до начала процедуры банкротства. Последние изменения в Законе о банкротстве, в том числе, связаны и с ужесточением позиции государства по оспариванию таких сделок и увеличению кредиторской массы для удовлетворения требований всех кредиторов.

Согласно Федеральному закону от 26.10.2002 N 127-ФЗ заявление о признании должника банкротом может быть подано должником, кредитором или уполномоченными органами. Кредитор может подать заявление о признании должника банкротом (далее – Заявление) при наличии вступившего в силу решение суда (до 2009 г. - после истечения 30 дней с даты направления исполнительного листа в службу судебных приставов) о взыскании с должника не менее 100 000 рублей. Правом на подачу заявления обладают только конкурсные кредиторы, которыми признаются кредиторы по денежным обязательствам за исключением уполномоченных органов, сотрудников должника перед которыми имеется задолженность на основании трудовых взаимоотношений, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия). В отличие от иных кредиторов конкурсные кредиторы наделены законодателем большим объемом правомочий[14].

Необходимость наличия судебного решения для подачи Заявления введена только с 2002 г. для того, чтобы у должника имелась возможность решить вопрос о погашении задолженности перед кредиторами до возбуждения дела о банкротстве. Негативной стороной этого условия является то, что у должника имеется существенный запас времени для вывода всех ценных активов до момента когда кредиторы будут реально контролировать действия должника.

Закон о банкротстве обязывает должника подать в арбитражный суд заявление о банкротстве при наличии определенных обстоятельств, очевидно свидетельствующих о финансовой несостоятельности, не позднее одного месяца с даты их наступления.

После принятия судом Заявления, вводится первая процедура банкротства – наблюдение. Наблюдение является обязательной процедурой в любом деле о банкротстве (за исключением случая, когда должником принимается решение о ликвидации). Другие процедуры в деле о банкротстве не являются обязательными и вводятся арбитражным судом в зависимости от обстоятельств конкретного дела. К таким процедурам относится Финансовое оздоровление, Внешнее управление, Конкурсное производство и Мировое соглашение.

Стадия наблюдения длится не более 7 месяцев. Данная процедура осуществляется в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов. Не все государства используют наблюдение в качестве процедуры банкротства, например в законодательстве США наблюдение не предусмотрено и изначально назначается процедура ликвидации или реорганизации[15].

Наблюдение завершается проведением первого собрания кредиторов, на котором принимается решение о введении следующей процедуры. Во время наблюдения вводятся небольшие ограничения обычной деятельности должника, но они практически не влияют на ведение бизнеса, т.к. временный управляющий действует параллельно с руководителем должника и его полномочия достаточно ограничены.

Вместе с тем, в случае, необходимости временный управляющий может обратиться в арбитражный суд с ходатайством об отстранении руководителя должника от должности, но даже в случае отстранения руководителя новый руководитель назначается на основании кандидатуры, предложенной участниками (учредителями) должника. Кроме того во время наблюдения все сделки связанные с отчуждением имущества, цена которого превышает пять процентов балансовой стоимости активов должника, могут совершаться только с письменного согласия временного управляющего.

На этой стадии должник не может принимать решения о реорганизации и ликвидации должника, создании юридических лиц и филиалов, выплате дивидендов, размещении ценных бумаг (за исключением акций) и выходе из состава участников (учредителей), заключении договоров простого товарищества.

Должник и его кредиторы вправе заключить мировое соглашение на любой стадии рассмотрения арбитражным судом дела о банкротстве. Решение о заключении мирового соглашения принимается собранием кредиторов и утверждается арбитражным судом, после чего производство по делу о банкротстве прекращается. В случае неисполнения мирового соглашения должником кредиторы вправе без расторжения мирового соглашения предъявить свои требования в арбитражный суд.

Финансовое оздоровление вводится арбитражным судом в том случае, если кредиторы и арбитражный суд видят основания для восстановления платежеспособности должника и погашения задолженности без банкротства должника. На этой стадии должник ведет обычную хозяйственную деятельность с учетом ряда ограничений. В частности арбитражный суд назначает административного управляющего, который составляет заключение о выполнении графика погашения задолженности, об удовлетворении требований кредиторов и о выполнении плана финансового оздоровления (при наличии такого плана), которое при завершении процедуры финансового оздоровления направляется в арбитражный суд.

Общий срок финансового оздоровления не может быть более двух лет. На этой стадии должник не вправе без письменного предварительного согласия административного управляющего отчуждать свое имущество, уступать права требования, переводить долг и заключать договоры займа.

Внешнее управление (судебная санация) так же, как и процедура финансового оздоровления направлена, прежде всего, на восстановление платежеспособности должника. На этой стадии полномочия руководителей должника прекращаются, и управление должником передается внешнему управляющему, который назначается арбитражным судом и управляет должником в соответствии с планом внешнего управления, утверждаемым собранием кредиторов. На этой стадии административный управляющий может пойти на радикальный меры по восстановлению платежеспособности должника и погашению задолженности перед кредиторами, при условии, что они будут утверждены собранием кредиторов в рамках Плана внешнего управления.

Одним из наиболее привлекательных для должника последствий внешнего управления является введение моратория на удовлетворение требований кредиторов.

Административный управляющий должен согласовывать с собранием кредиторов (комитетом кредиторов) заключение крупных сделок, получение или выдачу займов, выдачу поручительств или гарантий, уступку прав требований, перевод долга, отчуждение или приобретение акций, долей хозяйственных товариществ и обществ, учреждение доверительного управления.

Внешнее управление вводится на срок не более чем восемнадцать месяцев с возможностью продления на шесть месяцев. Если по результатам этой процедуры все задолженности перед кредиторами не погашены и мировое соглашение не подписано, арбитражный суд признает должника банкротом и открывает конкурсное производство.

Конкурсное производство вводится на срок до шести месяцев с целью погашения задолженности перед кредиторами в порядке очередности, предусмотренной Законом о банкротстве и ликвидации должника. Во время конкурсного производства должник и кредиторы все еще могут заключить мировое соглашение.

Из сказанного можно сделать вывод, что основная задача управления предприятий, находящихся в кризисном состоянии заключается не в том, чтобы предотвратить неэффективную деятельность предприятия, которая неизбежна в силу объективных обстоятельств, а в том, чтобы при выявлении причин возникновения неэффективности этой деятельности направить все усилия на качественное преобразование бизнеса. Так же для успешного и преждевременного выявления потенциального банкротства предприятия необходимо использовать специально разработанные методы диагностики банкротства.

2. ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА И РАЗРАБОТКА ПЛАНА ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ОАО «ГАМБИТ»

2.1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Открытое акционерное общество «Гамбит» зарегистрирована : 15 декабря 2004 года, основной государственный регистрационный номер №1042402103105

Размер уставного капитала составляет на конец 2014 года 1 098 000 рублей. Уставный капитал разделен на акции. Акции обыкновенные бездокументарные в количестве 10 980 штук номинальной стоимостью по 100 руб.

Дочерних и зависимых обществ организация не имеет.

Высшим органом управления акционерным обществом является общее собрание акционеров. Общее руководство деятельностью общества, за исключением решения вопросов, отнесенных законодательством к компетенции общего акционеров, осуществляет Совет директоров:

Вишневский Максим Станиславович (директор Party Logistic Engeneering) в качестве профессионального поверенного;

Сиваев Александр Владимирович (генеральный директор ЗАО «Красный Яр АО») в качестве профессионального поверенного;

Черненко Татьяна Александровна (начальник отдела ТУ Росимущества в Красноярском крае);

Костюк Михаил Дмитриевич (заместитель генерального директора ОАО «Агроспецсервис», г.Красноярск) в качестве независимого директора.

Петросян Ваге Самвелович (генеральный директор ОАО «Аэропорт Архангельск») в качестве профессионально поверенного.

Единоличный исполнительный орган – генеральный директор Ингул Марина Викторовна, осуществляет руководство текущей деятельностью общества, исполнительный орган подотчетен Совету директоров общества и общему собранию акционеров. Органом контроля над финансово- хозяйственной деятельностью общества является ревизионная комиссия. Совет директоров, генеральный директор, ревизионная комиссия избираются общим собранием акционеров.

Организация подлежит обязательному аудиту. Сведения о независимом аудиторе:

Достоверность информации годовой бухгалтерской отчетности за 2014 год подтверждена аудиторской фирмой ООО «СибГарантАудит Плюс» утвержденная Распоряжением ТУ Росимущества по КК № 07-416р от 14.06.2013г "О решениях годового общего собрания акционеров ОАО "Гамбит".

Основные направления производственной деятельности ОАО «Гамбит»: Промышленное производство качественной химической продукции: материала прессовочного АГ-4В, фенолоформальдегидной смолы «Красфор PF», карбамидоформальдегидных смол КФЖ и КФ-МТ-15, изделий из пластмасс, полимерной тары.

Предприятие на протяжении многих лет является ведущим производителем материала прессовочного АГ-4В ГОСТ 20437-89, относящегося к классу стеклонаполненных термореактивных пластмасс, который используется для производства высокоточных изделий (деталей конструкционного и электротехнического назначения прямым и литьевым прессованием) с повышенным уровнем требований по механической прочности, теплостойкости, электроизоляционным свойствам, незначительному водопоглощению, химической стойкости, низкой теплопроводности.

Предприятие имеет хорошую техническую базу по переработке термореактивных и стеклонаполненных пластмасс (фенопласт, материал прессовочный АГ-4В, АГ4-НС, ДСВ, премиксы) в изделия технического назначения различной конфигурации, получаемые прямым и литьевым прессованием.

На предприятии организован в промышленных масштабах выпуск фенолоформальдегидных смол КРАСФОР PF 22, КРАСФОР PF 23; карбамидоформальдегидных смол марок КФ-МТ-15, КФЖ, которые нашли широкое применение в производстве древесностружечных плит, склеивании деревянной мебели, отдельных ее элементов, облицовывания, производстве фанеры, литейном производстве, производстве изоляционных (вспененных) материалов, сорбента, теплоизоляционных изделий на основе базальтового волокна (мин.ваты).

Производство полимерной тары и различных изделий из пластмасс включает в себя большую номенклатуру. В качестве сырья используется полиэтилен высокого и низкого давления, полипропилен, полистирол, материал прессовочный АГ-4В, фенопласт.

Надежность, высокое качество, гибкая работа с потребителями в области производства и реализации дает возможность ОАО Гамбит много лет удерживать ведущие позиции на рынке пластмасс в России и за ее пределами.

Проведем технико-экономический анализ, составленный по показателям (таблица 2).

Несмотря на увеличение суммы выручки от реализации продукции и услуг собственного производства, прибыль от реализации по сравнению с 2013 годом снизилась на 96% в связи с ростом себестоимости продукции на 24%. Валовая прибыль снизилась на 7%, это так же связано c увеличением себестоимости продукции. Фонд заработной платы увеличился на 10%. Предприятие купило новое оборудование для производства пластмассовых изделий, поэтому основные средства увеличились на 297%. Рентабельность активов – один из важнейших коэффициентов, используемый собственниками бизнеса, характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Из таблицы мы видим, что рентабельность уменьшилась. Фондоотдача снизилась на 70% – это говорит о том, что предприятие неэффективно использует оборудование.

Таблица 2

Основные технико-экономические показатели ОАО «Гамбит»

|

Показатель |

2016 г. |

2017 г. |

Изменения |

|

|

в абсолютных значениях |

в % |

|||

|

1. Выручка, тыс. руб. |

191342 |

224100 |

32758 |

+17,12 |

|

2. Себестоимость, тыс. руб. |

(151216) |

(186882) |

35666 |

23,59 |

|

3. Валовая прибыль, тыс. руб. |

40126 |

37218 |

-2908 |

-7,25 |

|

4. Прибыль от продаж, тыс. руб. |

8429 |

289 |

-8140 |

-96,57 |

|

5. Численность ППП, чел |

139 |

142 |

2 |

+2,90 |

|

6. Производительность труда ППП, руб./чел. |

1377 |

1578 |

201 |

+14,60 |

|

7. Фонд заработной платы, тыс. руб. |

38708 |

42718 |

4010 |

+10,36 |

|

8. Прибыль до налогообложения, тыс. руб. |

7521 |

2276 |

-5245 |

-69,74 |

|

9. Чистая прибыль, тыс. руб. |

5849 |

1403 |

-4446 |

-76,01 |

|

10. Основные средства, тыс. руб. |

2495 |

9903 |

7408 |

+296,91 |

|

11. ROA, % |

17,53 |

3,39 |

- |

-14,14 |

|

12. Фондоотдача, тыс. руб. |

76,70 |

22,63 |

-54,07 |

-70,50 |

|

13. Фондоемкость, тыс. руб. |

0,01 |

0,04 |

0,03 |

+238 |

|

14. Фондорентабельность, тыс. руб. |

2,32 |

0,22 |

-2,10 |

-90,40 |

Фондоемкость увеличилась на 238%, увеличение показателя во времени является отрицательной тенденцией в развитии предприятия. Фондорентабельность отражает прибыльность основных средств предприятия, чем выше фондорентабельность, тем выше эффективность и результативность использования производственных фондов предприятия, данный показатель у предприятия снизился на 90%. Мы можем сделать вывод, что производственные мощности используются нерационально, их загруженность недостаточно полная, поэтому необходимо рассчитать коэффициенты технического состояния основных средств в таблице 3.

Таблица 3

Коэффициенты технического состояния основных средств ОАО «Гамбит»

|

Коэффициенты |

2016 г. |

2017 г. |

Отклонение |

|

Коэффициент обновления основных средств |

0,04 |

0,522 |

+0,482 |

|

Коэффициент выбытия основных средств |

0,013 |

0,006 |

-0,007 |

|

Коэффициент прироста основных средств |

0,026 |

1,0785 |

+1,0525 |

|

Коэффициент износа основных средств |

0,707 |

0,37 |

-0,337 |

|

Коэффициент годности основных средств |

0,84 |

1,308 |

+0,468 |

|

Коэффициент использования производственной мощности |

0,61 |

0,69 |

+0,08 |

Коэффициент обновления на предприятии увеличился на 0,5. Повышение коэффициента обновления основных средств (активной части основных производственных фондов) означает увеличение в общем парке машин и оборудования новых, более эффективных машин, что создает условия для увеличения выпуска новой продукции, повышения ее качества, конкурентоспособности. Коэффициент выбытия уменьшился, который показывает какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа. Предприятие закупило новое оборудование, поэтому коэффициент прироста увеличился. Коэффициент износа уменьшился, т.к купленное оборудование является новым и амортизация не начислена. Коэффициент годности основных средств увеличился на 0,5. Коэффициент использования производственных мощностей вырос, но все равно, производственные мощности недозагружены, следовательно, для увеличения выручки нам необходимо увеличить степень загрузки оборудования. Следующим этапом анализа, необходимо выявить возможное наступление несостоятельности (банкротства).

2.2. АНАЛИЗ И ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА

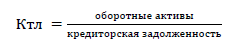

Оценка финансового состояния предприятия в соответствии Методическим положением № 31р от 12.08.1994г., проводится на основании трех показателей:

коэффициент текущей ликвидности(Кт.л);

коэффициент обеспеченности оборотных активов собственным оборотным капиталом(Ксос);

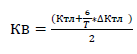

коэффициент восстановления (утраты) платежеспособности(Кв).

На основании «Бухгалтерского баланса» была составлена и проанализирована таблица 4.

Таблица 4

Сравнение дебиторской и кредиторской задолженности

|

Наименование показателя |

2016 г. |

2017 г. |

|

Дебиторская задолженность, тыс. руб. |

7152 |

4855 |

|

Кредиторская задолженность, тыс. руб. |

26239 |

33262 |

Из таблицы 4 мы наблюдаем превышение кредиторской задолженности над дебиторской. Соотношение характеризует утратой платежеспособности, что и происходит с данным предприятием. При такой дальнейшей тенденции развития общество может потерять свою финансовую независимость и инвестиционную привлекательность.

Предположим, что кредиторы потребуют возврат долга, тогда появится необходимость проверить сможет ли предприятие восстановить свою платежеспособность в течении 6 месяцев. Для этого необходимо рассчитать коэффициенты текущей ликвидности (Ктл), коэффициенты обеспеченности

собственными оборотными средствами (Ксос).

Коэффициент текущей ликвидности рассчитывается по формуле:

(1)

(1)

КТЛ 2013 = 1,175

КТЛ 2014 = 0,944

∆Ктл =0,944 – 1,175 = – 0,231

Нормативное значение равняется 2 и более, соответственно коэффициент не удовлетворяет заданное значение. Рассчитаем коэффициент обеспеченности собственными оборотными средствами по формуле:

(2)

(2)

КСОС2013 = – 0,232 КСОС2014 = – 0,428

Нормативное значение равняется 0,1 и более, соответственно коэффициент не удовлетворяет заданное значение.

Рассчитаем коэффициент восстановление платежеспособности по формуле :

(3)

(3)

Кв 2014 = 0,41

Где 6 – период восстановления платежеспособности Т – длительность отчетного периода (в месяцах)

Поскольку Кв < 1, то у организации нет возможности восстановить свою платежеспособность в течение 6 месяцев.

Для дальнейшего анализа предприятия на признаки несостоятельности воспользуемся регрессионной моделью прогнозирования вероятности банкротства Лиса.

По расчетам формулы (4) итоговое значение равно:

Z= – 0,0029 + 0,000644 + 0,0019323 – 0,000076 = – 0,0003997. По критерию Лиса это означает, что у предприятия большая вероятность банкротства.

Рассмотрим отечественную методику оценки вероятности банкротства, предлагаемую Беликова-Давыдовой. По расчетам итоговое значение равно:

Z= – 0,38548 – 0,412 + 0,292 – 0,0047 = – 0,513, означает, что риск банкротства предприятия максимальный.

Рассмотрим методику оценки вероятности банкротства, предлагаемую Турчаком. По расчетам формулы (10) итоговое значение равно:

P = 0,841 – 0,0065766 – 0,6691374 + 0,464137 + 0,0024601 = 63%, что означает, большую вероятность банкротства.

Рассмотрим детерминированный однокритериальный коэффициент прогноза банкротства (Кпб), который характеризует удельный вес чистых оборотных средств в сумме актива баланса.

Кпб= – 0,0464

Рекомендуемое значение – более 0. Чем выше значение показателя, тем ниже опасность банкротства. Рассмотрим методику оценки вероятности банкротства, предлагаемую Ендовицким и М. В. Щербаковым.

Коэффициент текущей ликвидности составил 0,944. Данный коэффициент показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Нормальным для него является ограничение > 2. Из данных таблицы, видно что коэффициент текущей ликвидности значительно ниже рекомендуемого минимума, что свидетельствует о занижении оборотных активов перед краткосрочными обязательствами, поэтому не обеспечивает резервный запас для компенсации при размещении и ликвидации всех оборотных активов, кроме наличности. Таким образом, кредиторы не могут быть уверены в том, что долги будут погашены.

Таким образом, можно сделать вывод о том, что проведенный анализ выявил неудовлетворительную структуру баланса и достаточно большую вероятность наступления банкротства. Это требует поиска путей финансового оздоровления.

ЗАКЛЮЧЕНИЕ

В ходе проведения анализа мы выяснили, что в течение рассматриваемого периода:

прибыль от реализации по сравнению с 2013 годом снизилась на 96% в связи с ростом себестоимости продукции. Фондоотдача снизилась – это говорит о том, что предприятие неэффективно использует оборудование. Фондоемкость увеличилась, увеличение показателя во времени является отрицательной тенденцией в развитии предприятия. Фондорентабельность снизилась на 90%. Мы можем сделать вывод, что производственные мощности используются нерационально, их загруженность недостаточно полная. Коэффициент использования производственных мощностей вырос, но все равно, производственные мощности недозагружены, таким образом, оборудование предприятия позволяет увеличить объем продаж без обновления основных средств.

мы определили, что коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент восстановление платежеспособности имеют низкие показатели.

при проведении анализа потенциального банкротства по регрессионным моделям Лиса, Беликова-Давыдовой, Турчака, мы выяснили, что предприятие так же имеет высокий риск банкротства. Таким образом, можно сделать вывод о том, что проведенный анализ выявил неудовлетворительную структуру баланса и достаточно большую вероятность наступления банкротства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Арбитражный процессуальный кодекс Российской Федерации от 24 июля 2002 г. N 95-ФЗ (ред. от 06.09.2013) // "Российская газета" N 137 27.07.2002. – 13 с.

- Федеральный закон от 26 октября 2002г. №127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" Статья 2 // Собрание законодательства Российской Федерации, №43, 28 октября 2002 г.

- Федеральный закон от 26 октября 2002г. №127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" Статья 3 // Собрание законодательства Российской Федерации, №43, 28 октября 2002 г.

- Постановление ВЦИК, СНК РСФСР от 28.11.1927 // о дополнение Гражданского процессуального кодекса главой 37

- Астраханцева И.А. Учет и анализ // учебное пособие // Астраханцева И.А – Иваново: ИГЭУ , 2014. – 344 с.

- Бандурин В. В. Проблемы управления несостоятельными предприятиями в условиях переходной экономики // учебное пособие // Бандурин В. В., Ларицкий В. Е.– М.: Наука и экономика, 2015. – 164 с.

- Байкина С.Г. Учет и анализ банкротств // учебное пособие // Байкина С.Г. - М.: Дашков и К, 2012 – 220 с.

- Бернем, Л. Как предотвратить банкротство предприятия – роль МСФО//журнал «Accounting report» № 43 // 2014. – 58 с.

- Благодатин А.А. Финансовый словарь // учебное пособие // Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. – М.: ИНФРА - М, 2012. – 256 с.

- Витрянский В.В. Пути совершенствования законодательства о банкротстве // журнал «Вестник Высшего Арбитражного Суда РФ» Спец. Прил к №3// 2015. – 44 с.

- Витрянский В.В. Банкротство: ожидания и реальность // журнал «Экономика и жизнь» №49 // 2014. – 49 с.

- Витун С.Е. Финансы организаций // пособие для студентов // Витун С.Е., Чигрина А.И. – Гродно: ГрГУ, 2012. − 340 с.

- Горфинкель В.Я. Экономика предприятия // учебное пособие// Горфинкель В.Я., Швандар В.А. – М.: Юнити, 2015. – 720 с.

- Грязнова А.Г. Антикризисный менеджмент // учебное пособие // Грязнова А.Г. –М.:ТАНДЕМ, 2013 –368 с.

- Давыдова Г.В. Методика количественной оценки риска банкротства предприятий // журнал «Управление риском» №3 // 2013 – 59 с.

- Данилова Ю. Банкротство компаний: проблемы прогнозирования//журнал «Проблемы теории и практики упр. » № 9 // 2014. – 70 с.

- Донцова Л. В. Анализ финансовой отчетности // учебное пособие // Донцова Л. В., Никифорова Н. А. - М.: Дело и Сервис, 2016. – 368 с.

- Дорофеев В.Д. Антикризисное управление // учебное пособие // Дорофеев В.Д., Левин Д.Н., Сенаторов Д.В., Чернецов А.В.- Пенза: ПИЭ развития и антикризисного управления, 2016. – 209 с.

- Дягель О. Ю. Методы диагностики вероятности банкротства предприятий // учебное пособие // Дягель О. Ю. - Красноярск: КГТИ, 2019 - 76 с.

- Ендовицкий Д. А. Анализ чувствительности — процедура диагностического анализа финансовой несостоятельности организации//журнал«Экономический анализ:теория и практика» – № 13, 2015 – 98 с.

- Ендовицкий Д.А. Диагностический анализ финансовой несостоятельности организаций // учебное пособие // Ендовицкий Д.А., Щербаков М.В. –М.: Экономистъ, 2016 – 287 с.

-

Федеральный закон от 26 октября 2002г. №127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" Статья 2 // Собрание законодательства Российской Федерации, №43, 28 октября 2002 г. ↑

-

Постановление ВЦИК, СНК РСФСР от 28.11.1927 // о дополнение Гражданского процессуального кодекса главой 37 ↑

-

Горфинкель В.Я. Экономика предприятия // учебное пособие// Горфинкель В.Я., Швандар В.А. – М.: Юнити, 2015. – 720 с ↑

-

Благодатин А.А. Финансовый словарь // учебное пособие // Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. – М.: ИНФРА - М, 2011. – 256 с. ↑

-

Постановление ВЦИК, СНК РСФСР от 28.11.1927 // о дополнение Гражданского процессуального кодекса главой 37 ↑

-

Бернем, Л. Как предотвратить банкротство предприятия – роль МСФО//журнал «Accounting report» № 43 // 2014. – 58 с. ↑

-

Витун С.Е. Финансы организаций // пособие для студентов // Витун С.Е., Чигрина А.И. – Гродно: ГрГУ, 2012. − 340 с. ↑

-

Федеральный закон от 26 октября 2002г. №127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" Статья 2 // Собрание законодательства Российской Федерации, №43, 28 октября 2002 г. ↑

-

Грязнова А.Г. Антикризисный менеджмент // учебное пособие // Грязнова А.Г. –М.:ТАНДЕМ, 2012 –368 с. ↑

-

Арбитражный процессуальный кодекс Российской Федерации от 24 июля 2002 г. N 95-ФЗ (ред. от 06.09.2013) // "Российская газета" N 137 27.07.2002. – 13 с. ↑

-

Федеральный закон от 26 октября 2002г. №127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" Статья 3 // Собрание законодательства Российской Федерации, №43, 28 октября 2002 г. ↑

-

Благодатин А.А. Финансовый словарь // учебное пособие // Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. – М.: ИНФРА - М, 2011. – 256 с. ↑

-

Витрянский В.В. Банкротство: ожидания и реальность // журнал «Экономика и жизнь» №49 // 2014. – 49 с. ↑

-

Арбитражный процессуальный кодекс Российской Федерации от 24 июля 2002 г. N 95-ФЗ (ред. от 06.09.2013) // "Российская газета" N 137 27.07.2002. – 13 с. ↑

-

Бандурин В. В. Проблемы управления несостоятельными предприятиями в условиях переходной экономики // учебное пособие // Бандурин В. В., Ларицкий В. Е.– М.: Наука и экономика, 2011. – 164 с. ↑

- Принципы и основания наследования (ОСУЩЕСТВЛЕНИЕ НАСЛЕДСТВЕННЫХ ПРАВ)

- Методика проведения маркетингового исследования

- Методика проведения маркетингового исследования (антикафе «Гости»)

- Русские заимствования в современном английском языке

- Специфика перевода рекламного текста: перевод или интерпретация?

- Факторы, влияющие на эффективность управленческих решений (АО «Домнаремонт»)

- Разработка сайта кондитерского комбината КЛОН

- Автоматизация обработки обращений в службу технической поддержки банка

- Разработка и реализация конфигурации «Интернет-кафе» на платформе 1С:Предприятие (Тестирование разработанного прикладного решения)

- Человеческий фактор в управлении организацией (ООО «Сибирские отделочные технологии»)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (ПАО «Сбербанк России»)

- влияние человеческого фактора на формирование и деятельность организации АО «Завод радиотехнического оборудования