Планирование финансового результата деятельности организации с учетом эффекта операционного левериджа .

Содержание:

Введение

Деятельность практически любой компании подвержена рискам. Для достижения своих целей компания разрабатывает прогнозные финансовые показатели, в том числе по выручке, себестоимости, прибыли и др. Однако в силу конкуренции на рынке, спадов и подъемов экономики возникает ситуация, когда фактические значения выручки и других ключевых показателей существенно отличаются от плановых. Данный вид риска называется операционным (производственным) и он связан с неопределенностью получения операционных доходов компании. Одним из факторов, влияющих на производственный риск компании, является доля постоянных затрат и в ее общих операционных расходах, которые необходимо оплачивать независимо от того, какую выручку приносит ее бизнес. Кроме того, компания привлекает финансовые ресурсы для осуществления инвестиционных проектов. В этой связи, собственникам необходимо понимание того, какое влияние оказывают производственные и финансовые риски на прибыль компании с целью корректной разработки прогнозных финансовых показателей.

Измерение степени влияния постоянных расходов на прибыль компании возможно с помощью показателя операционного левериджа, величина которого может служить одним из индикаторов необходимости пересмотра структуры расходов. Так, прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

В свою очередь, увеличение рисков способствует увеличению стоимости заемного капитала поскольку кредиторы, понимая возросшие риски компании-заемщика, вынуждены компенсировать их повышением ставки по кредитам, что приведет к увеличению финансового рычага.

В этой связи, можно говорить о том, что анализ операционного левериджа и планирование на его основе финансовых результатов компании может быть одним из способов управления операционной деятельностью компаний.

Таким образом, целью данной курсовой работы является реализация планирования финансового результата деятельности организации с учетом эффекта операционного левериджа на конкретном примере.

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть сущность операционных рисков путем рассмотрения особенностей операционного и финансового рычага

- Рассмотрение взаимосвязи операционного и финансового рычага

- Изучение необходимости управления операционным рычагом

- Демонстрация процесса планирования финансового результата организации с учетом эффекта операционного левериджа на примере компании агропромышленного сектора.

Глава 1. Теоретические аспекты применения эффекта операционного рычага при планировании финансовой деятельности организации.

1.1 Сущность операционных рисков. Эффект операционного рычага.

Эффект операционного рычага (англ. Degree of Operating Leverage, DOL) представляет собой коэффициент, который показывает степень эффективности управления постоянными расходами и степень их влияния на операционный доход (англ. Earnings before Interest and Taxes, EBIT).

Операционный рычаг обусловлен наличием у компании постоянных затрат, вследствие чего изменение выручки вызывает непропорциональное, более сильное снижение или увеличение рентабельности собственного капитала.

Высокий уровень операционного рычага характерен для капиталоемких отраслей, которые несут значительные постоянные расходы. Особенность постоянных расходов состоит в том, что они остаются неизменными и с ростом объемов продукции их величина на единицу продукции снижается. В то же время переменные расходы возрастают в прямой зависимости от роста производствова, однако в расчете на единицу продукции представлят собой постоянную величину. Для изучения зависимости между объемов продаж компании, расходами и прибылью, проводят анализ безубыточности, которые позволяет определить, какой объем товаров и услуг нужно реализовать, чтобы возместить постоянные и переменные издержки. Это количество реализованных товаров и услуг называется точкой безубыточности, которая является критическим значением объема производства, когда компания еще не получает прибыль, но уже не несет убытков. Если продажи становятся выше этой точки, то формируется прибыль. Для расчета производственного рычага используется формула[1]:

В свою очередь, с помощью эффекта операционного рычага можно определить, насколько изменится прибыль при изменении выручки компании. Эффект операционного рычага показывает, на сколько процентов изменится операционная прибыль, если выручка изменится на 1%. Так, если значение операционного рычага равно 2, то при росте реализации на 10% операционная прибыль увеличится на 20%.

При этом чем выше удельный вес постоянных издержек в общих операционных расходах компании, тем выше сила операционного рычага. Для конкретного объема производства операционный рычаг рассчитывается по формуле.

Если у компании высокий уровень постоянных издержек в общих расходах, то значение операционного дохода будет существенно изменяться при колебаниях выручки, а также будет наблюдаться высокая дисперсия показателей рентабельности собственного капитала в сравнении с компанией, выпускающей аналогичную продукцию, но имеющей более низкий уровень операционного рычага. Таким образом, чем выше операционный рычаг, тем более волатильна операционная прибыль компании. [2]

1.2 Сущность эффекта финансового рычага.

Подобно операционному рычагу, связанному с наличием у компании постоянных расходов, которые оплачиваются независимо от спадов и подъемов компании, финансовый рычаг возникает вследствие наличия у компании заемного капитала и привилегированных акций, по которым необходимо выплачивать дивиденды независимо от успешности деятельности компании.

Таким образом, финансовый рычаг связан с наличием в структуре капитала компании заемного капитала, по которому нужно выплачивать обязательные фиксированные платежи. Финансовый рычаг проявляется в том, что даже при небольших изменениях операционной прибыли происходит более существенное, непропорциональное снижение или увеличение чистой прибыли компании. Финансовый рычаг показывает, на сколько процентов изменится чистая прибыль (EPS), если операционная прибыль (EBIT) изменится на 1%.

Эффект финансового рычага для определенного уровня продаж рассчитывается по формуле:

Наличие заемных средств позволяет увеличить ожидаемое значение прибыли. Однако если компания получила меньше операционной прибыли, чем планировалось, то вследствие воздействия финансового рычага прибыль на акцию снизится непропорционально. Среднее квадратическое отклонение рентабельности собственного капитала (ROE) повышается, если компания использует заемное финансирование. Акционеры принимают на себя более высокие риски, чем кредиторы и компенсацией им может быть только более высокий уровень доходности, чем по заемному финансированию компании. Таким образом, чем выше финансовый рычаг, тем более волатильна чистая прибыль компании.[3]

1.3 Взаимосвязь операционного и финансового рычага.

Операционный и финансовый рычаги, применяемые совместно, усиливают воздействие на прибыль, получаемую собственниками компании. При формировании структуры капитала привлечение долга должно рассматриваться с учетом операционного рычага, поскольку его уровень и величина постоянных расходов характеризуют уровень операционных рисков, оказывающих влияние как на способность Общества оплачивать заемный капитал, так и на его стоимость. Недополучение прибыли в результате предпринимательского риска приводит к невозможности оплатить проценты по займам и начислить дивиденды – возрастает финансовый риск, снижается эффект финансового рычага. Рост процентных ставок, связанных с изменением кредитно-денежной политики, рискованностью проекта, сложившейся структурой капитала, приводит к «утяжелению» постоянной части затрат и оказывает повышенное воздействие на силу операционного рычага.

Операционный рычаг воздействует на величину получаемой прибыли, а финансовый рычаг определяет долю чистой прибыли на 1 акцию (дивиденд), а также уровень чистой прибыли на 1 рубль собственных средств (рентабельность собственного капитала).

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов незначительные изменения объема выручки приводят к существенным изменениям объема выручки.

Для определения эффекта операционного и финансового рычага осуществляют расчет совокупного рычага, представляющего собой чувствительность чистой прибыли компании к изменениям в ее выручке и рассчитываемого по следующей формуле:

Таким образом, если значение совокупного рычага равно 2,5, при изменении выручки на 20%, чистая прибыль компании изменится на 50%. Проводя расчет совокупного рычага, можно оценить влияние изменения выручки компании на отклонения ее чистой прибыли. Кроме того, данная оценка позволяет определить зависимость между операционным и финансовым рычагами.

1.4 Управление операционным рычагом.

Управление операционным рычагом может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

При управлении постоянными затратами на уровне организации прежде всего учитываются:

- отраслевая особенность, сфера деятельности, отношение к материальному производству и сфере услуг;

- дифференциация уровня механизации и автоматизации производства, уровень использования живого труда;

- возможность существенного сокращения накладных расходов при неблагоприятной конъюнктуре товарного рынка;

- возможность и целесообразность продажи части неиспользуемого оборудования и нематериальных активов;

- использование краткосрочных форм лизинга машин, оборудования.

При управлении переменными затратами основным ориентиром должно быть обеспечение их эффективного использования, внедрение всех форм контроля и учета материальных затрат.

Преодоление предприятием точки безубыточности ведет к росту суммы маржинальной прибыли и позволяет быстрее наращивать прибыль за счет:

- снижения численности работников основного и вспомогательного производства за счет обеспечения роста производительности их труда;

- сокращения размеров запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка;

- обеспечения выгодных для предприятия условий поставки сырья и материалов.

Вместе с тем операционный рычаг отражает и другую сторону ведения бизнеса, соответствующую концепции максимизации риска при максимизации доходности проекта. Более высокий операционный рычаг показывает скорость наращения прибыли при возможном увеличении объемов реализации. Операционный анализ позволяет определить перспективные и убыточные виды деятельности, для этого используют показатели: сумму покрытия и коэффициент суммы покрытия, точку безубыточности, порог рентабельности и операционный рычаг.[4]

Таким образом, резюмируя вышеописанное, можно сделать вывод о том, что основные способы управления операционным рычагом предполагают перевод постоянных затрат в переменные, однако данные манипуляции возможны в отношении не всех категорий затрат и существенно зависят от специфики деятельности компании. К таким затратам могут быть отнесены затраты, связанные с оплатой труда и премирования персонала. При этом, возможность перевода данных затрат из постоянных в переменные достаточно сильно зависит от специфики анализируемого бизнеса.

Глава 2. Реализация планирования финансового результата деятельности организации с учетом эффекта операционного левериджа на примере

2.1 Краткая экономическая характеристика Общества

ООО «Поросёнок» — второй по величине в Удмуртии свиноводческий комплекс с полным технологическим циклом.

Компания также является лидером по внедрению современных технологии производства свинины в Удмуртии, оснащен немецким оборудованием компании «Big Dutchman» соответсвующее европейским стандартам, один из крупнейших свинокомплексов в регионе. Входит в субхолдинг «Свиноводство и переработка мяса» агрохолдинга «СХ ГРУПП».

- В 2008 году получило статус «Племенной репродуктор по разведению свиней крупной белой породы».

- В 2011 году присвоен самый высокий зоосанитарный статус свиноводческих хозяйств (Компартмент IV), определяющий хозяйства высокого уровня защиты.

- В 2012 году получен статус «Племенной завод по разведению свиней крупной белой породы». На сегодняшний день получено четыре поколения свиней крупной белой породы с высокими показателями продуктивности.

Многоплодие достигает 13 голов по стаду. Увеличено количество поросят и масса гнезда при переводе. Созданы благоприятные условия кормления, содержания и ухода для выявления генетического потенциала всех групп животных, участвующих в селекционном процессе.

Внедрена информационно-аналитическая система для автоматизации зоотехнического учета. Система позволяет решать задачи по оценке продуктивности хряков и свиноматок по линиям и семействам, родственных отношений, коэффициента наследуемости, прогнозирования эффекта селекции, подбора пар при осеменении, расчета селекционных индексов, эффекта гетерозиса при скрещивании и гибридизации племенных свиней.

- В 2016 году на предприятии завершился инвестиционный проект по модернизации животноводческого комплекса и увеличению его производственной мощности общей стоимостью 292 млн рублей.

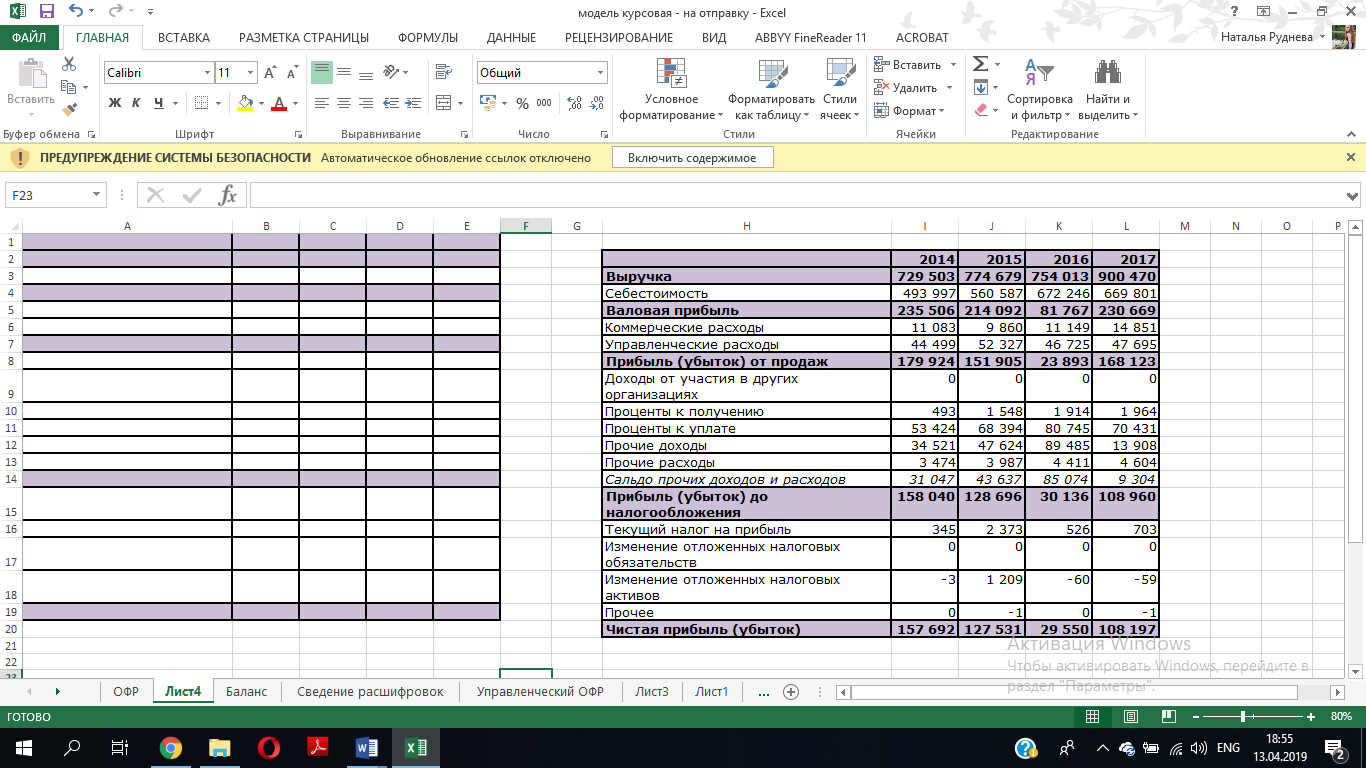

Результаты финансово-хозяйственной деятельности Общества по итогам 2014-2017 г. представлены в таблице 1:

Результаты финансово-хозяйственной деятельности Общества за 2014-2017 гг.

Таким образом, на протяжении всего рассматриваемого периода деятельность Общества прибыльна. Для формулировки корректных выводов о волатильности прибыли и построения прогноза с учетом эффекта операционного рычага, необходимо провести анализ деятельности Общества в ретроспективном периоде.

2.2 Анализ деятельности Общества в ретроспективном периоде

Анализ финансовой устойчивости

Анализ финансовой устойчивости необходим для оценки степени независимости организации от заемных источников финансирования.

При анализе финансовой устойчивости проводят анализ по абсолютным и относительным показателям.

На протяжении всего рассматриваемого периода организация характеризуется неустойчивостью финансового состояния:

Определение типа финансовой устойчивости Общества

|

Тип финансовой устойчивости |

S=(1,1,1) |

S=(0,1,1) |

S=(0,0,1) |

S=(0,0,0) |

|

Характеристика |

Абсолютная устойчивость финансового состояния |

Нормальная устойчивость финансового состояния |

Неустойчивое финансовое состояние |

Кризисное финансовое состояние |

|

Показатель |

2014 |

2015 |

2016 |

2017 |

|

Тип финансовой устойчивости |

S=(0,0,1) |

S=(0,0,1) |

S=(0,0,1) |

S=(0,0,1) |

При анализе финансовой устойчивости по относительным показателям рассчитывают следующие и сравнивают их показатели с установленными ограничениями и на их основе делают выводы и состоянии финансовой устойчивости в организации.

Динамика показателей финансовой устойчивости представлена на рисунке ниже:

Динамика изменения показателей финансовой устойчивости за 2015-2017г.

Изучая полученные коэффициенты, можно сделать следующие выводы:

Анализируя коэффициент автономии, мы видим несущественное увеличение удельного веса собственного капитала в общей структуре источников финансирования до 32%.

Анализируя коэффициент финансовой устойчивости, мы видим, что около 45% активов финансируются за счет устойчивых источников на протяжении всего рассматриваемого периода

Анализируя коэффициент финансирования мы видим увеличение доли собственного капитала по отношению к заемному с 42% до 47%.

Коэффициент капитализации показывает, что на 1 рубль вложенных в активы собственных средств организация привлекла 2,36 руб. заемных денежных средств на начало периода 2,7 руб. - на конец 2016 года и 2,13 - на конец периода.

Коэффициент обеспеченности собственными источниками финансирования показывает, что в течение всего рассматриваемого периода собственные активы полностью финансируются за счет заемных источников.

Динамика выручки приведена в таблице ниже:

Динамика выручки Общества за 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Темп прироста |

|

|

2016-2015 |

2017-2016 |

||||

|

Выручка |

774 679 |

754 013 |

900 470 |

-2,7% |

19,4% |

|

изменение, тыс. руб. |

-20 666 |

146 457 |

|||

Таким образом, по итогам 2016 г. наблюдается сокращение выручки на 20 666 тыс. руб. в натуральном выражении и на 2,7% - в относительном. По итогам 2017 г. выручка от реализации увеличивается на 146 457 тыс. руб. в натуральном выражении и 19,4 % - в относительном

Расшифровка выручки по направлениям деятельности приведена в таблице 4.

Состав выручки по направлениям деятельности, тыс. руб.

|

Наименование показателя |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Выручка от реализации, в том числе: |

774 679 |

754 013 |

900 470 |

|

Свинина в живом весе |

471 545 |

391 305 |

472 567 |

|

количество |

4 751 |

4 399 |

5 038 |

|

средняя цена реализации |

99 |

89 |

94 |

|

Свинина в тушах и полутушах |

282 082 |

337 762 |

402 212 |

|

количество |

1 898 |

2 389 |

2 870 |

|

средняя цена реализации |

149 |

141 |

140 |

|

Сопутствующая продукция мясопереработки |

11 296 |

13 854 |

15 921 |

|

количество |

279 |

376 |

427 |

|

средняя цена реализации |

40 |

37 |

37 |

|

Прочая реализация Прочее |

9 756 |

11 092 |

9 770 |

Таким образом, на протяжении анализируемого ретроспективного периода наблюдается рост объемов реализации по всем направлениям в натуральном выражении. При этом, в 2016 г. выручка в стоимостном выражении сократилась на 2,7 % по причине снижения цены реализуемой продукции. По итогам 2017 г. выручка в стоимостном выражении возросла на 19,4 % до 900 470 тыс. руб. благодаря увеличению объемов реализации и росту цен на свинину в живом весе.

Динамика структуры выручки представлена на рисунке 2.

Структура выручки от реализации готовой продукции

Таким образом, на протяжении всего ретроспективного периода наибольшая доля в выручке представлена выручкой от реализации свинины в живом весе и полутушах.

Расшифровка операционных расходов Общества приведена в таблице 5:

Расшифровка полной себестоимости Общества, тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Операционные расходы |

622 773 |

730 119 |

732 347 |

|

Себестоимость |

560 586 |

672 245 |

669 801 |

|

Постоянные |

55 481 |

80 920 |

64 701 |

|

Затраты на ремонт (в т.ч. запчасти) |

3 315 |

6 509 |

1 354 |

|

ГСМ |

6 212 |

7 032 |

7 076 |

|

Прочие материальные затраты |

2 712 |

27 399 |

0 |

|

Амортизация основных средств |

37 518 |

39 713 |

50 535 |

|

Командировочные и представительские расходы |

447 |

266 |

133 |

|

Лабораторные исследования и экспертиза продукции |

3 397 |

449 |

438 |

|

Налоги и сборы |

195 |

77 |

271 |

|

Прочие услуги сторонних организаций |

19 336 |

63 |

2 814 |

|

Расходы на программное обеспечение |

246 |

22 |

28 |

|

Страхование |

2 434 |

1 094 |

2 048 |

|

Прочие расходы |

4 200 |

2 870 |

4 |

|

НЗП |

-24 531 |

-4 574 |

0 |

|

Переменные |

505 105 |

591 325 |

605 100 |

|

Энергоресурсы |

14 535 |

16 200 |

18 848 |

|

Материалы |

23 128 |

46 969 |

47 520 |

|

Комбикорма |

418 063 |

473 182 |

483 370 |

|

ФОТ |

44 984 |

49 356 |

55 206 |

|

Транспортные расходы |

4 395 |

5 618 |

156 |

|

Коммерческие расходы |

9 860 |

11 149 |

14 851 |

|

Постоянные |

150 |

21 |

4 |

|

Прочие |

150 |

21 |

4 |

|

Переменные |

9 710 |

11 128 |

14 847 |

|

Материалы |

48 |

40 |

874 |

|

Транспортные расходы |

79 |

62 |

88 |

|

ФОТ |

516 |

487 |

545 |

|

Лабораторные исследования и экспертиза продукции |

1 209 |

1 200 |

2 966 |

|

Расходы на хранение |

3 123 |

4 389 |

5 053 |

|

Услуги агентов, комиссионеров |

4 735 |

4 950 |

5 321 |

|

Управленческие расходы |

52 327 |

46 725 |

47 695 |

|

Постоянные |

51 408 |

45 718 |

43 090 |

|

ГСМ |

626 |

595 |

2 |

|

Затраты на ремонт (в т.ч. запчасти) |

443 |

461 |

110 |

|

Материалы |

653 |

882 |

716 |

|

Энергоресурсы |

927 |

672 |

544 |

|

ФОТ |

11 688 |

12 947 |

10 328 |

|

Амортизация основных средств |

1 830 |

2 007 |

3 239 |

|

Аренда (без лизинга) |

81 |

80 |

78 |

|

Расходы на безопасность |

5 779 |

6 184 |

0 |

|

Вневедомственная охрана |

0 |

0 |

5 672 |

|

Налоги и сборы |

109 |

123 |

40 |

|

Расходы на аудит, консультирование, юридические и другие профессиональные услуги |

339 |

533 |

548 |

|

Расходы на программное обеспечение |

388 |

426 |

506 |

|

Расходы на связь |

253 |

236 |

290 |

|

Услуги управляющей компании |

27 950 |

20 424 |

20 900 |

|

Прочие |

342 |

148 |

117 |

|

Переменные |

919 |

1 007 |

4 605 |

|

Транспортные расходы |

919 |

1 007 |

4 605 |

Все расходы с точки зрения зависимости от деятельности Общества делятся на:

- переменные расходы, то есть затраты, изменяющиеся пропорционально каким-либо образом определенному уровню активности;

- постоянные расходы, то есть затраты, не меняющиеся по отношению к изменениям каким-либо образом определенного уровня активности, в заданный период времени.

Динамика изменения структуры полной себестоимости приведена на рисунке 3:

Структура полной себестоимости, %

На протяжении всего анализируемого периода в структуре полной себестоимости превалируют переменные расходы, доля которых увеличивается к концу рассматриваемого периода.

Состав и структура переменных расходов приведена в таблице 6:

Состав и структура переменных расходов

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Переменные расходы |

462 169 |

543 296 |

550 632 |

|

ГСМ |

6 212 |

7 032 |

7 076 |

|

Комбикорма |

418 063 |

473 182 |

483 370 |

|

Материалы |

23 128 |

46 969 |

47 520 |

|

Транспортные расходы |

4 474 |

5 680 |

244 |

|

Страхование |

2 434 |

1 094 |

2 048 |

|

Расходы на хранение |

3 123 |

4 389 |

5 053 |

|

Услуги агентов, комиссионеров |

4 735 |

4 950 |

5 321 |

|

Структура переменных расходов |

100,0% |

100,0% |

100,0% |

|

ГСМ |

1,3% |

1,3% |

1,3% |

|

Комбикорма |

90,5% |

87,1% |

87,8% |

|

Материалы |

5,0% |

8,6% |

8,6% |

|

Транспортные расходы |

1,0% |

1,0% |

0,0% |

|

Страхование |

0,5% |

0,2% |

0,4% |

|

Расходы на хранение |

0,7% |

0,8% |

0,9% |

|

Услуги агентов, комиссионеров |

1,0% |

0,9% |

1,0% |

|

Доля от выручки переменных расходов |

59,7% |

72,1% |

61,1% |

|

ГСМ |

0,8% |

0,9% |

0,8% |

|

Комбикорма |

54,0% |

62,8% |

53,7% |

|

Материалы |

3,0% |

6,2% |

5,3% |

|

Транспортные расходы |

0,6% |

0,8% |

0,0% |

|

Страхование |

0,3% |

0,1% |

0,2% |

|

Расходы на хранение |

0,4% |

0,6% |

0,6% |

|

Услуги агентов, комиссионеров |

0,6% |

0,7% |

0,6% |

В составе переменных расходов на протяжении всего ретроспективного периода преобладают затраты на комбикорма, доля данной статьи затрат составляет в среднем 89 %. Динамика данных расходов обусловлена изменениями стоимости комбикормов.

Соотношение расходов на комбикорм к выручке на протяжении ретроспективного периода относительно постоянно, за исключением 2016 г., когда цены на продукцию были снижены под влиянием рынка, в то время как стоимость комбикорма возросла.

Состав и структура условно-постоянных расходов представлена в таблице 7.

Состав и структура постоянных расходов, тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

ПОСТОЯННЫЕ РАСХОДЫ |

107 039 |

126 659 |

107 795 |

|

Амортизация основных средств |

39 348 |

41 720 |

53 774 |

|

Услуги управляющей компании |

27 950 |

20 424 |

20 900 |

|

Прочие услуги сторонних организаций |

19 336 |

63 |

2 814 |

|

ФОТ |

11 688 |

12 947 |

10 328 |

|

ГСМ |

6 838 |

7 627 |

7 078 |

|

Расходы на безопасность |

5 779 |

6 184 |

0 |

|

Прочие |

-3 900 |

37 694 |

12 901 |

|

СТРУКТУРА ПОСТОЯННЫХ РАСХОДОВ |

100% |

100% |

100% |

|

Амортизация основных средств |

36,8% |

32,9% |

49,9% |

|

Услуги управляющей компании |

26,1% |

16,1% |

19,4% |

|

Прочие услуги сторонних организаций |

18,1% |

0,0% |

2,6% |

|

ФОТ |

10,9% |

10,2% |

9,6% |

|

ГСМ |

6,4% |

6,0% |

6,6% |

|

Расходы на безопасность |

5,4% |

4,9% |

0,0% |

|

Прочие |

-3,6% |

29,8% |

12,0% |

В структуре постоянных расходов основную долю занимают затраты на оплату труда с отчислениями на социальные нужды, амортизация и услуги управляющей компании.

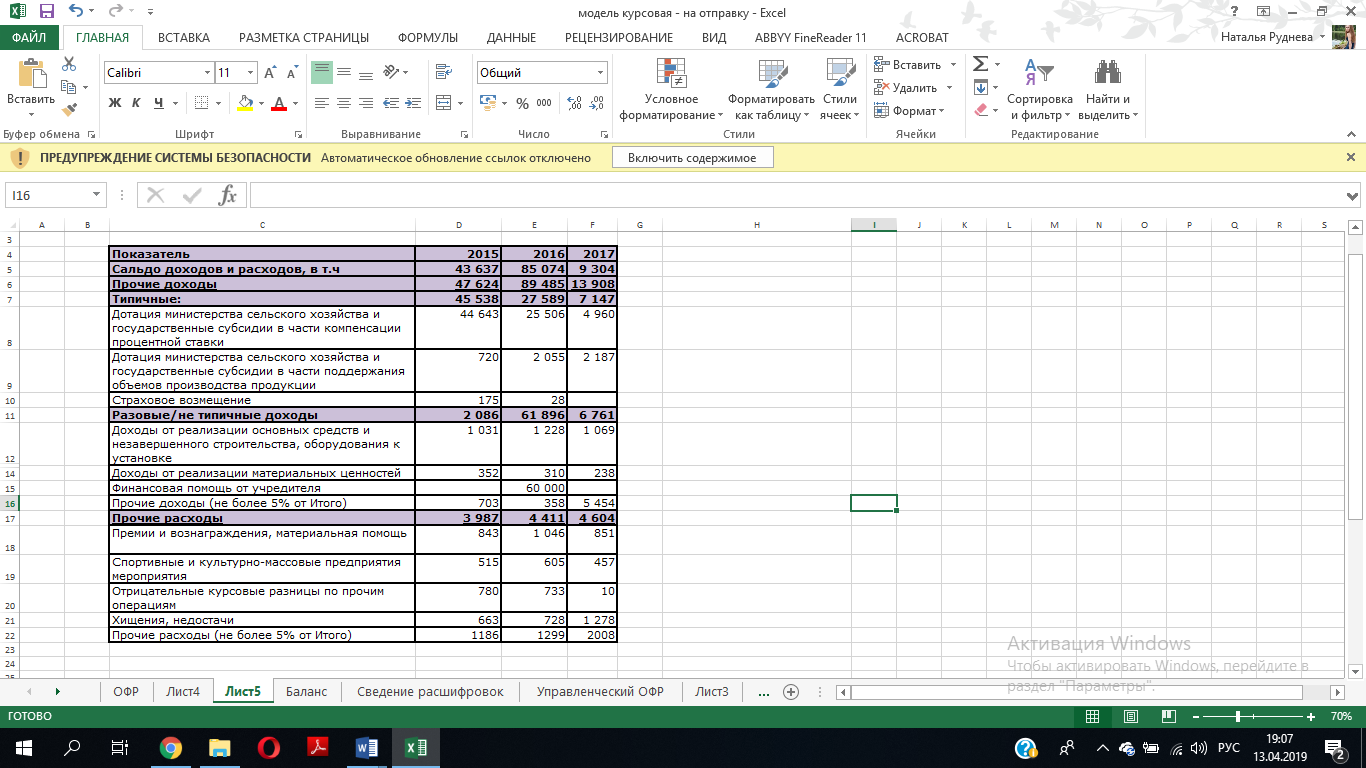

Расшифровка прочих доходов и расходов Общества представлена ниже:

Состав прочих доходов и расходов, тыс. руб.

В составе прочих доходов были выделены типичные доходы, включая дотации министерства сельского хозяйства и государственные субсидии в части компенсации процентной ставки, дотации в части поддержания объемов производства продукции, субсидии на страхование в области животноводства.

В составе прочих расходов были выделены типичные расходы, включая налоги и сборы, командировочные и представительские расходы, членские взносы, расходы на услуги банков.

Формирование управленческого отчета о финансовых результатах и анализ проблем

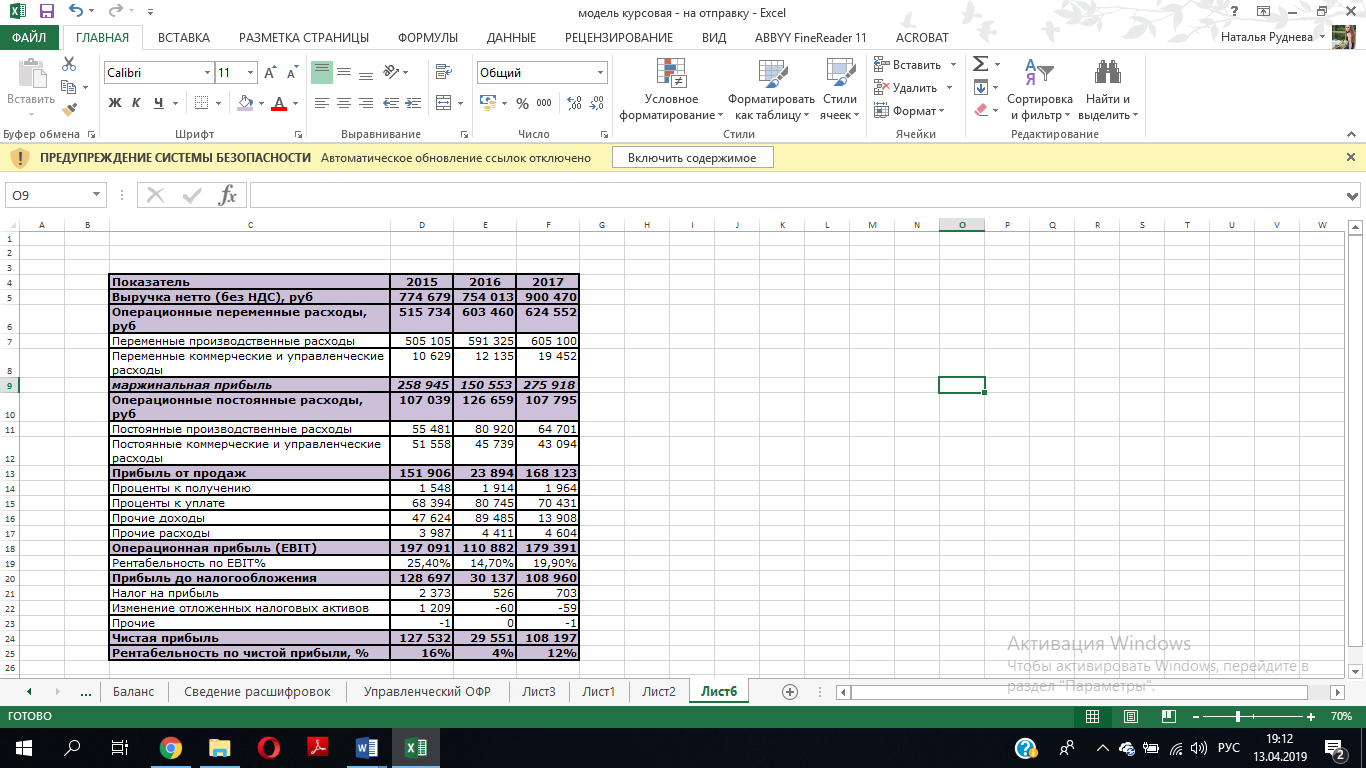

Таким образом, на основе имеющейся информации о расшифровках себестоимости, коммерческих и управленческих расходах, был сформирован управленческий отчет о финансовых результатах.

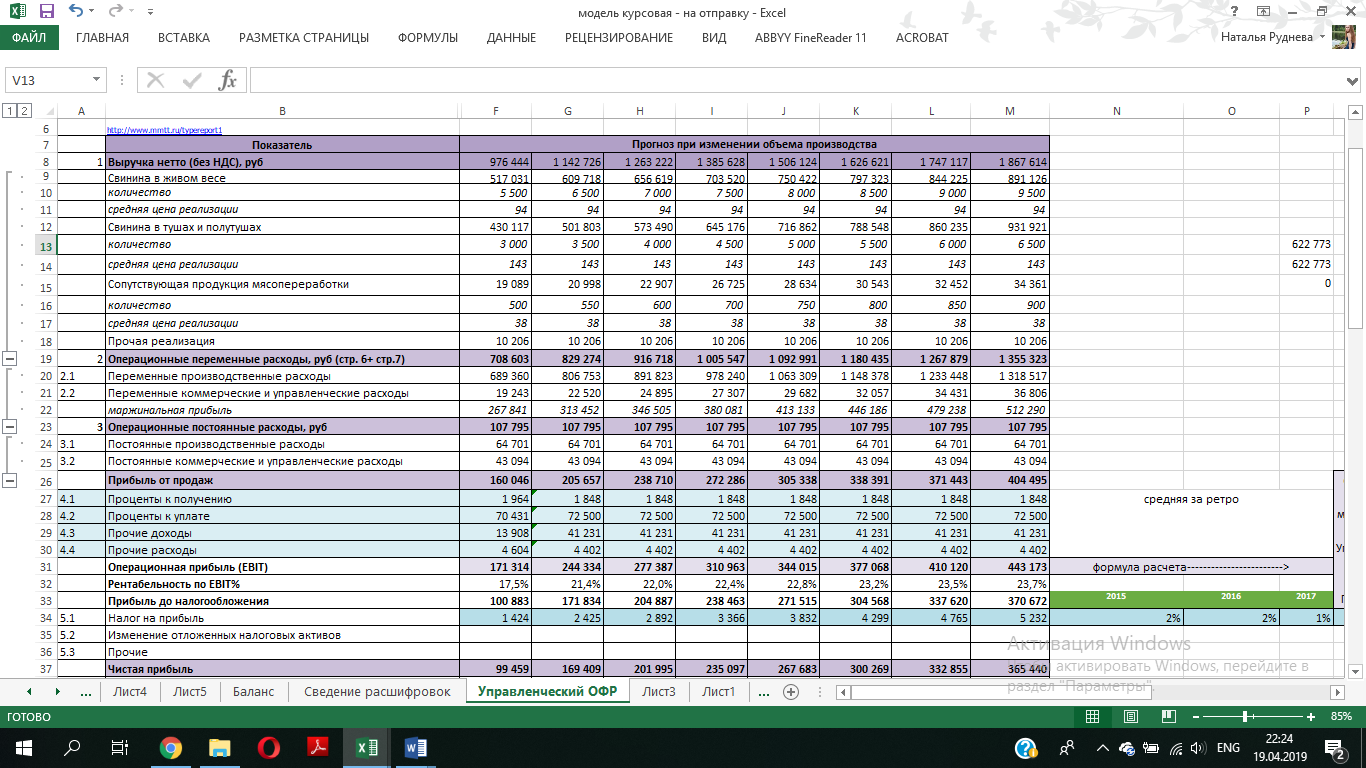

Управленческий отчет о финансовых результатах, тыс. руб.[5]

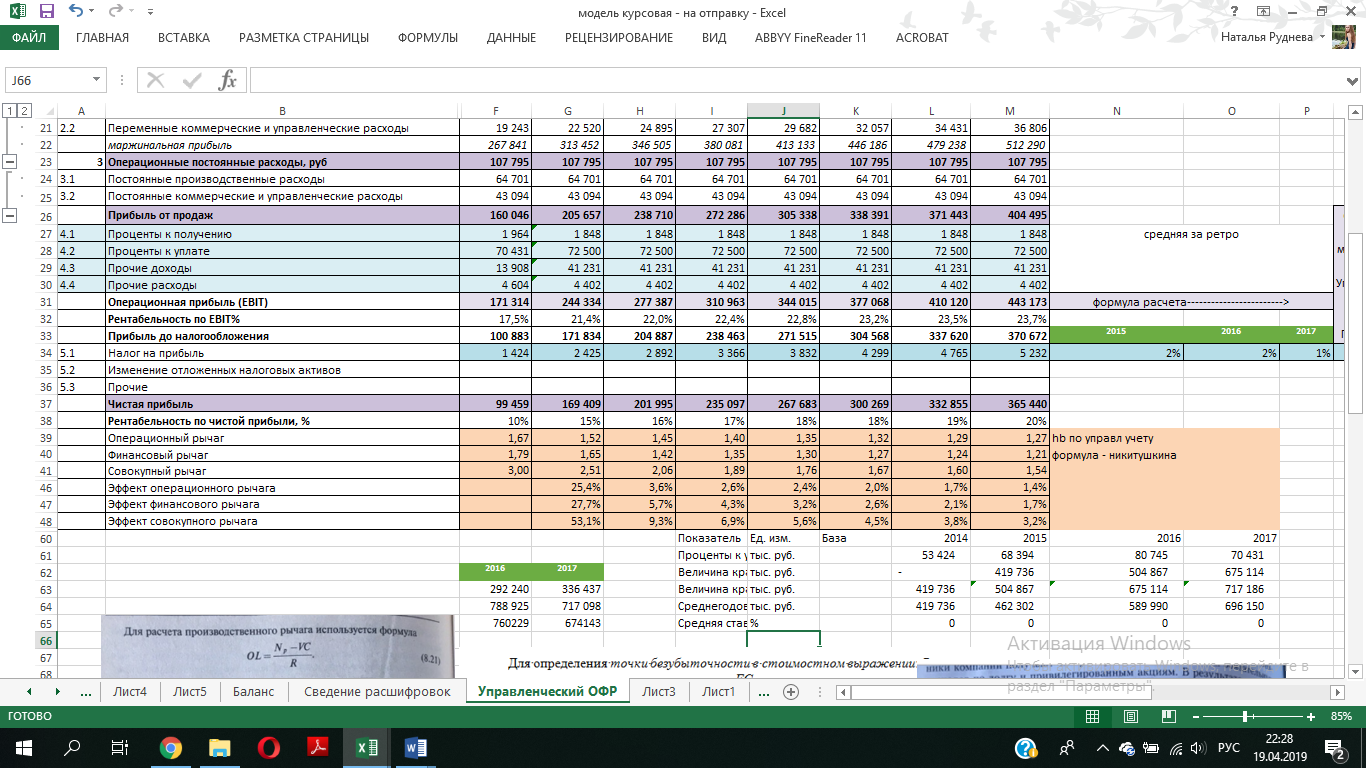

На основе полученного отчета были рассчитаны показатели операционного финансового и совокупного рычагов, а также точка безубыточности

Управленческий отчет о финансовых результатах, тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Эффект операционного рычага |

247,5% |

135,9% |

|

|

Эффект финансового рычага |

165,0% |

142,2% |

|

|

Эффект совокупного рычага |

408,4% |

193,3% |

Полученные результаты можно интерпретировать следующим образом:

- Эффект операционного рычага свидетельствует, что при изменении выручки на 1 %, операционная прибыль компании изменится в среднем на 247,5 % в 2016 г. и на 136%- 2017.

- Эффект финансового рычага свидетельствует, что при изменении операционной прибыли (ebit) на 1 %, чистая прибыль компании изменится в на 165 % в 2016 г. и на 142% - в 2017 г.

- Совокупный финансовый рычаг свидетельствует о том, что при изменении выручки на 1 %, чистая прибыль изменится на 408 % в 2016 г. и на 193 % в 2017 г.

Таким образом, высокие значения рассчитанных показателей о высокой волатильности чистой и операционной прибыли компании.

При этом, сопоставляя полученные результаты с теоретическим трактованием причин высоких левериджей[6], можно сделать вывод о том, что в данном случае высокие значения рассчитанных показателей не могут быть вызваны высокой долей постоянных расходов, поскольку на протяжении всего ретроспективного периода в структуре расходов превалируют именно переменные расходы, при которых, как правило, наблюдаются низкие значения операционного рычага.

Таким образом, для изучения возможности снижения операционного левериджа, необходимо рассмотреть причины изменения переменных расходов. Выявление причин высоких левериджей, а также прогноз деятельности с учетом эффекта операционного рычага приведен в следующем разделе.

2.3 Прогноз деятельности с учетом эффекта операционного рычага

При прогнозировании деятельности Общества и выявления причин высоких левериджей была выполнена следующая последовательность действий:

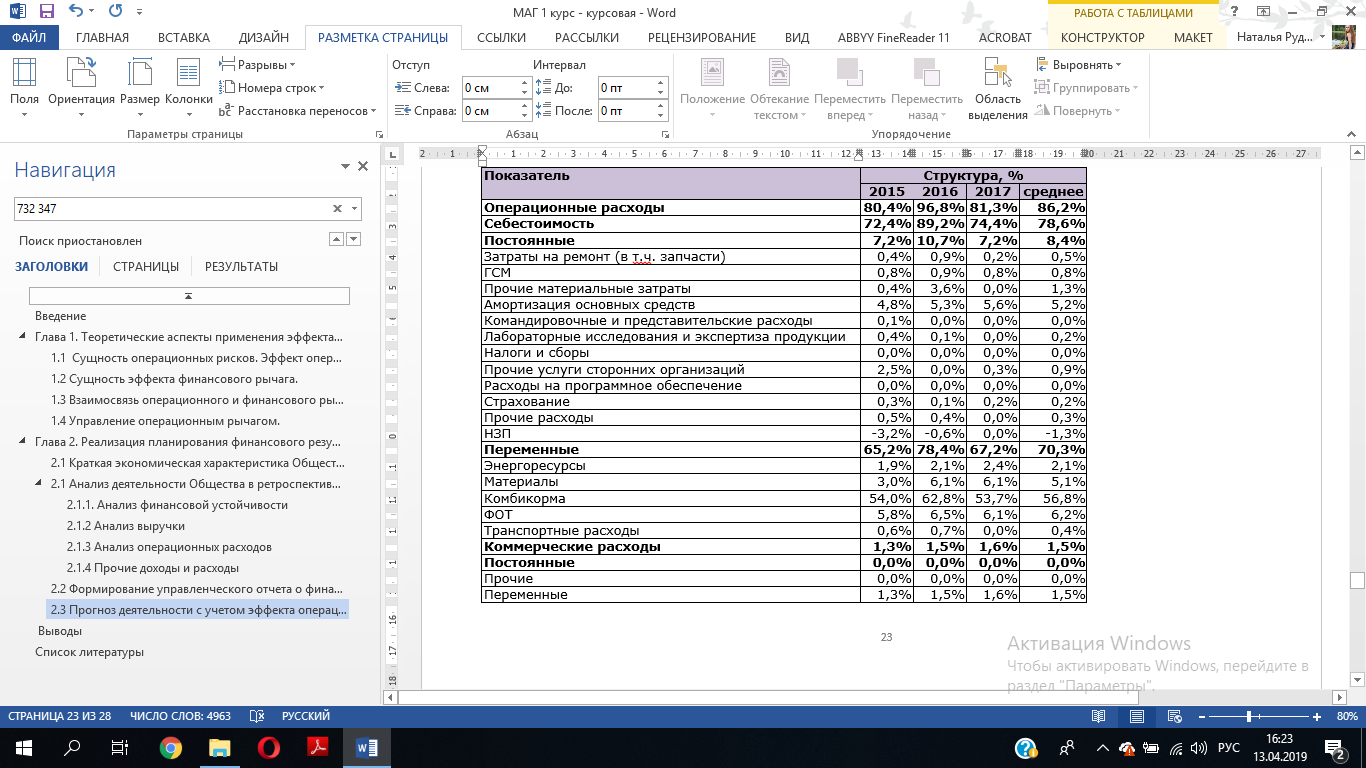

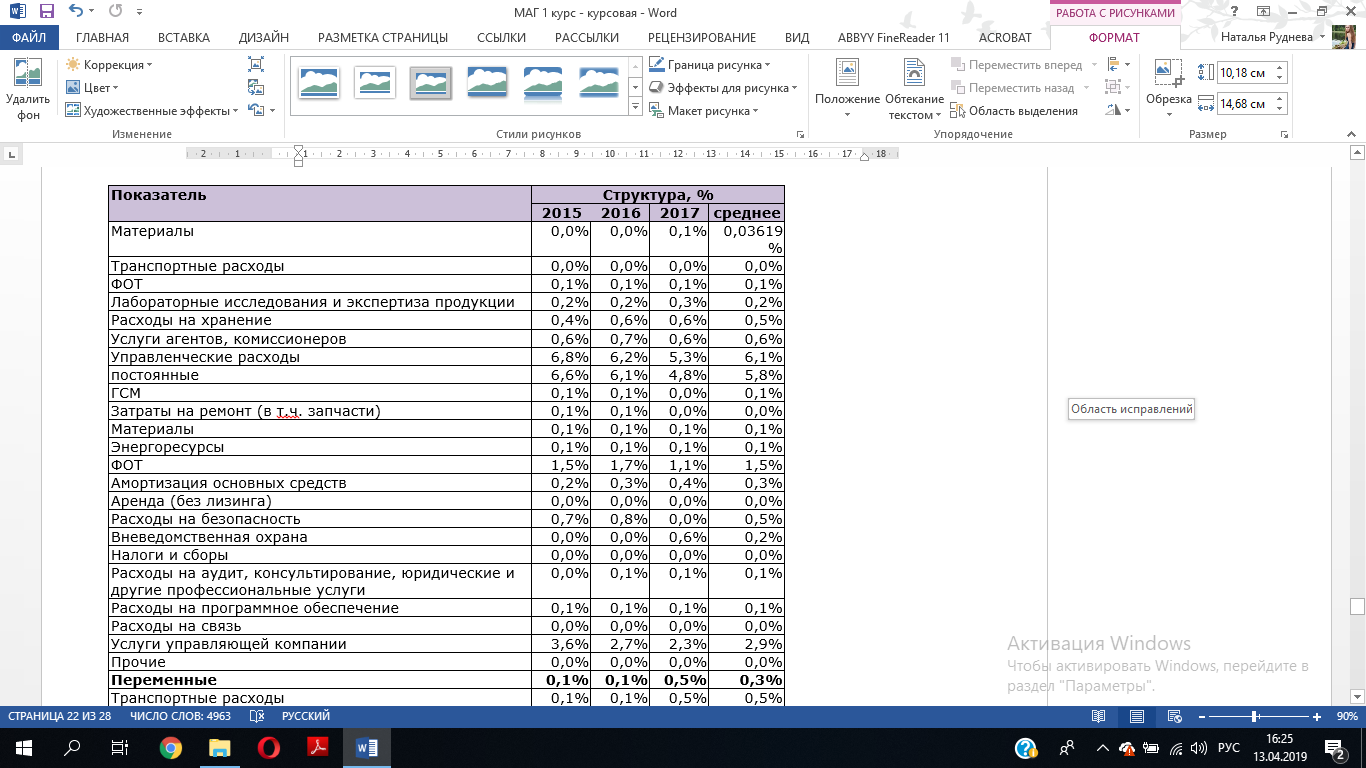

- Определена средняя доля расходов в выручке постатейно за 2015-2017 г. Результаты расчета приведены в таблице ниже:

Определение доли операционных расходов в выручке в ретроспективном периоде, %

Таким образом, наибольшую долю в выручке в ретроспективном периоде составляет себестоимость (70,3%), большая часть которой формируется затратами на комбикорма (доля в выручке - 56,8%, доля в операционных расходах – 66%).

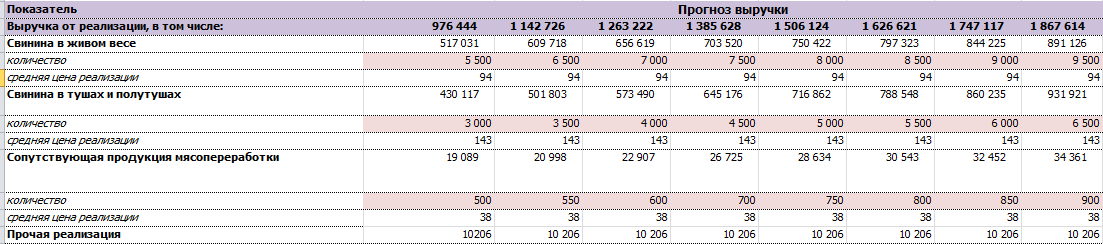

- Осуществление прогноза выручки исходя из изменения объемов продукции в натуральном выражении (свинина в живом весе, в тушах и полутушах, сопутствующая продукция мясопереработки). При прогнозировании выручки предполагается сохранение цен на среднем уровне за последние 3 года. Для демонстрации наглядности расчетов, прирост выручки в натуральном выражении осуществлялся следующим образом:

- Свинина в живом весе: прирост на 500 тонн;

- Свинина в тушах и полутушах: прирост на 500 тонн;

- Сопутствующая продукция мясопереработки: прирост на 50 тонн;

- Прочая реализация была принята на среднем уровне за ретроспективный период.

Поскольку в составе переменных расходов в ретроспективном около 90 % приходится на расходы, связанные с приобретением комбикормов, данная гипотеза прежде всего должна продемонстрировать изменение операционного рычага при отсутствии фактора изменения цены на приобретаемые комбикорма.

Прогноз выручки с учетом изменения объемов производства в натуральном выражении представлен в таблице ниже:

Прогноз выручки Общества в зависимости от изменения объемов реализации в натуральном выражении, тыс. руб.

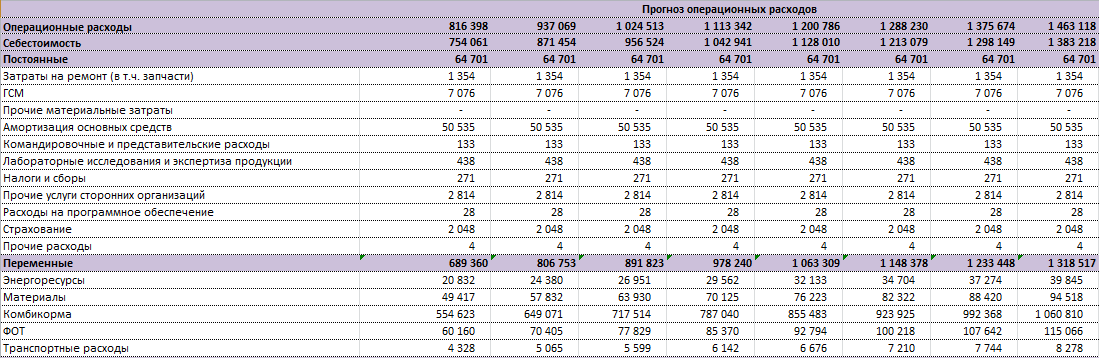

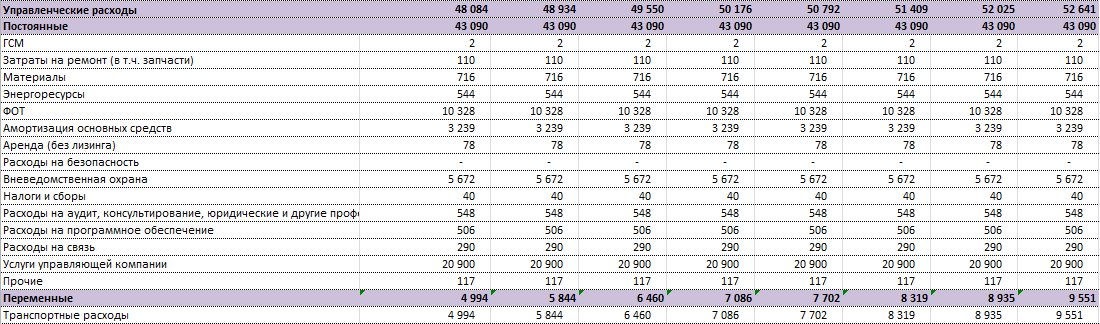

- Осуществление прогноза расходов. Постоянные расходы принимаются неизменными. Переменные расходы прогнозируются исходя из их средней доли в выручке за 2015-2017 гг. Расчет операционных расходов приведен в таблицах ниже:

Прогноз операционных расходов

- Перенос результатов в управленческий отчет о финансовых результатах. Поскольку у производителей сельхозпродукции налог на прибыль действует только в отношении прочей деятельности, его величина была рассчитана на основе эффективной ставки (средняя доля налога на прибыль в прибыли до налогообложения в ретроспективном периоде). Изменение ОНА и прочие были обнулены. Проценты к получению, проценты к уплате, прочие доходы и расходы были приняты на среднем уровне за 2015-2017 г. Прогнозный управленческий отчет о финансовых результатах представлен ниже:

Прогнозный управленческий отчет о финансовых результатах

В результате выявлено, что первоначально доля постоянных расходов в общей структуре невелика. Высокий операционный рычаг в ретроспективном периоде можно объяснить снижением цены реализации всех видов продукции и увеличением цен на комбикорма (переменные расходы). Поскольку при построении прогноза предполагается фиксация цен реализации продукции, постоянных расходов, а переменные расходы прогнозируются по доле в выручке фактор влияния цен нивелируется, в связи с чем наблюдается снижение операционного рычага и увеличение финансового результата.

Таким образом, можно сделать общий вывод о том, что в данном случае снижение операционного рычага и, как следствие увеличение финансового результата невозможно за счет перевода части постоянных расходов в переменные, поскольку первоначально их доля в операционных расходах несущественна. Более существенное влияние на операционный рычаг оказывают цены реализации продукции, которые в ретроспективном периоде снижались, а также цены приобретения комбикормов и ветеринарных препаратов, которые увеличивались в ретроспективном периоде. В этой связи, одним из способов снижения операционного рычага является поиск более выгодных условий поставок.

Заключение

В данной курсовой работе были рассмотрены особенности планирования финансового результата деятельности компании с учетом эффекта операционного рычага и сделаны выводы о возможности управления финансовым результатом путем изменения структуры операционных расходов.

В рамках теоретических аспектов была раскрыта сущность операционных рисков, путем рассмотрения особенностей операционного и финансового рычага, их взаимосвязи и возможности управления с целью улучшения результатов финансовой деятельности.

В рамках практических аспектов был продемонстрирован механизм учета изменений операционного рычага с целью выявления факторов, оказывающих негативное влияние на финансовый результат, на примере производителя сельскохозяйственной продукции (свинины в живом весе, тушах и полутушах, сопутствующей продукции мясопереработки и прочей продукции).

Кроме того, поскольку первоначально ретроспективный управленческий отчет о финансовых результатах отсутствовал, был проведен анализ операционных расходов, идентифицированы постоянные и переменные расходы и на их основе составлен ретроспективный управленческий отчет о финансовых результатах. Проведенный анализ постоянных и переменных расходов выявил структуру операционных расходов (низкая доля переменных расходов), при которой, как правило, демонстрируются низкие показатели операционного рычага. Однако рассчитанный для ретроспективного периода показатель операционного рычага демонстрировал высокую чувствительность волатильность прибыли (особенно в 2016 г.). В этой связи было высказано предположение о необходимости изучения причин изменения переменных расходов.

С этой целью был составлен прогнозный управленческий отчет о финансовых результатах, в основе которого лежала зависимость изменения переменных расходов от изменений выручки, нивелирующая влияние фактора цены (как на цены реализуемой продукции, так и на цены закупа комбикормов). Полученные на основе прогнозного управленческого отчета и финансовых результатах показатели операционного рычага позволили подтвердить гипотезу о том, что основным фактором, оказывающим негативное влияние как на величину операционного рычага, так и на финансовый результат, является изменение цен на реализуемую продукцию и приобретаемые комбикорма. В этой связи, единственным способом снижения операционного рычага является поиск контрагентов с более выгодными условиями поставки комбикормов, поскольку высокая конкуренция на рынке данного производителя не позволит повышать цены для компенсации высокой стоимости сырьевой составляющей продукции.

Таким образом, проведенное исследование демонстрирует, что специфика отрасли оказывает существенное влияние на операционный рычаг, высокое значение которого не всегда связано с высокой долей постоянных расходов, что свидетельствует о необходимости проведения более пристального анализа факторов внешней среды для принятия корректных управленческих решений.

Список литературы

Корпоративные финансы: учебник для академического бакалавриата/ И.В. Никитушкина, С.Г. Макарова, С.С. Студников; под общ. Ред. И.В. Никитушкиной – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 521 с. – Серия: Бакалавр. Академический курс.

Handbook по дисциплине «Управленческий учет и анализ. Ионова Ю. Г.

Экономический анализ: учебник / Ю.Г. Ионова, И.В. Косорукова, А.А. Кешокова, Е.В. Панина, А.Ю. Усанов; под общ. Ред. И.В. Косоруковой. – М.: Московская финансово-промышленная академия, 2012. 432 с. (Университетская серия).

Использование операционного анализа при управлении финансовыми результатами автотранспортной организации. Режим доступа: http://1fin.ru/?id=1111

Формула EBIT. Режим доступа: https://glavkniga.ru/situations/s504906

-

Экономический анализ: учебник / Ю.Г. Ионова, И.В. Косорукова, А.А. Кешокова, Е.В. Панина , А.Ю. Усанов; под общ. Ред. И.В. Косоруковой. – М.: Московская финансово-промышленная академия, 2012. 432 с. (Университетская серия), с 276 ↑

-

Корпоративные финансы: учебник для академического бакалавриата/ И.В. Никитушкина, С.Г. Макарова, С.С. Студников; под общ. Ред. И.В. Никитушкиной – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 521 с. – Серия: Бакалавр. Академический курс, с. 341. ↑

-

Корпоративные финансы: учебник для академического бакалавриата/ И.В. Никитушкина, С.Г. Макарова, С.С. Студников; под общ. Ред. И.В. Никитушкиной – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 521 с. – Серия: Бакалавр. Академический курс, с. 344. ↑

-

Использование операционного анализа при управлении финансовыми результатами автотранспортной организации. Режим доступа: http://1fin.ru/?id=1111 ↑

-

Формула EBIT. Режим доступа: https://glavkniga.ru/situations/s504906 ↑

-

Корпоративные финансы: учебник для академического бакалавриата/ И.В. Никитушкина, С.Г. Макарова, С.С. Студников; под общ. Ред. И.В. Никитушкиной – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 521 с. – Серия: Бакалавр. Академический курс, с. 347 ↑

- Бюрократизм как негативная форма проявления бюрократии

- АНАЛИЗ ВНУТРЕННЕЙ СРЕДЫ СПОРТИВНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ассоциации мини-футбола России

- Нотариус, его права и обязанности

- Роль мотивации в поведении организации . . .

- Проектная структура

- Анализ управления товарными запасами на предприятии оптовой торговли и оптимизация состояния товарных запасов на торговом предприятии

- Психологии малых групп (сплоченность, социально- психологический климат, увровень развития группы, конфликты, групповые нормы и т.д.)

- Невербальные проявления эмоциональных состояний человека (Анализ теоретических концепций эмоций)

- Ситуационный подход к менеджменту. Практическое применение ситуационного подхода

- Интернет-маркетинговые решения для ателье (Разработка контента сайта заказчика по организации ателье)

- Роль рекламы в современном маркетинге (Роль рекламы в современном маркетинге)

- ЦЕЛИ УГОЛОВНО-ИСПОЛНИТЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА (Понятие уголовно-исполнительного законодательства Российской Федерации)