Первичные учетные документы и их значение для налогового учета

Содержание:

Введение

Значимость темы курсовой работы состоит в том, что в практической деятельности каждого бухгалтера появляются самые разнообразные вопросы относительно правильности оформления первичных учетных документов, в которых отражается соответствующая первичная учетная информация. Экономические факты учитываются на основе первичных документов, составление которых является первоначальным этапом бухгалтерского цикла. При этом экономическим фактом признается сделка, операция, событие, которые изменили или могут изменить активы, права и обязательства, затраты, расходы, доходы, финансовые результаты предприятия.

Цели работы: дать определение первичные учетные документы; рассмотреть нормативные документы, регламентирующие применение первичных документов; структурировать ответственность за нарушение правил документального оформления первичных документов.

Прикладная значимость работы заключена в том, что от того, правильно ли оформлен первичный документ, зависит правомерность отражения хозяйственной операции на счетах бухгалтерского учета.

Задачи курсовой работы: определить значение первичных документов, рассмотреть правила заполнения первичных документов.

Объект исследования – ООО «Рысь».

Предметом курсовой работы являются первичные учетные документы.

Аспекты регламентирования применение первичных документов освещены в таких нормативных документах как Налоговый Кодекс РФ и Федеральный закон «О бухгалтерском учете». Значение правильного заполнения первичных документов как составной части бухгалтерского и налогового учета затронуто в научно-исследовательских работах известных отечественных ученых, где изложены отдельные теоретические аспекты первичных документов, но не учитываются все проблемы их практического применения. В связи с этим очевиден недостаток разработанной научно-методологической базы для разработки правил документального оформления первичных документов и их использовании для налогового и бухгалтерского учета.

Глава 1. Первичные учетные документы и их значение для налогового учета

1.1 Понятие первичных учетных документов

Согласно п. 1 ст. 9 Федерального закона "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Такие документы носят название первичных учетных документов.[1]

Под первичным документом следует рассматривать документ, составленный по определенной форме, отражающий проведенную организацией хозяйственную операцию. Первичные документы обладают юридической силой (следовательно, могут быть приняты к учету) только при условии, что они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Такое определение можно составить, основываясь на формулировке, содержащейся в ст. 9 Закона «О бухучете».

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

По мнению Т. В.Терентьева «только при наличии в учетном документе всех перечисленных в Законе реквизитов документ может рассматриваться в качестве первичного учетного документа, приниматься к учету и являться документальным подтверждением факта совершения хозяйственной операции».[2] Данное мнение совершенно справедливо, но имеет отношение к бухгалтерскому учету. Поскольку хозяйственные операции имеют большое значение для налогообложения, то здесь необходимо учитывать определенные особенности.

Практика свидетельствует, что к наиболее типичным ошибкам, допускаемым при заполнении и использовании первичных учетных документов, можно отнести следующие:

• отсутствие всех обязательных реквизитов, требуемых действующим законодательством, в используемых первичных учетных документах (например, номер и дата составления документа), а также неправильное или небрежное заполнение некоторых реквизитов первичных документов;

• использование форм первичных документов, созданных самостоятельно на предприятии, без соответствующего утверждения отдельным приказом руководителя предприятия или в приложении к учетным политикам;

• оформление или использование первичного учетного документа, содержащего информацию, не отражающую реальную хозяйственную операцию или основанную на несуществующей хозяйственной операции;

• заполнение первичных учетных документов частично или полностью простым карандашом с целью возможного дальнейшего изменения содержания первичных документов;

• отсутствие приказа руководителя предприятия об утверждении перечня лиц, которые имеют право на подписание первичных учетных документов;

• отсутствие в первичных документах подписей лиц, ответственных за осуществление хозяйственных операций и их отражение в учете, а также подписание первичных учетных документов не уполномоченным на то лицом;

• наличие исправлений в первичных учетных документах, в которых запрещаются какие-либо исправления, а также нарушение установленных правил, предусмотренных для исправления ошибок в первичных учетных документах, где подобные исправления допустимы;

• расхождение сумм бухгалтерских записей на счетах учета хозяйственных операций с суммами, фактически отраженными в имеющихся первичных учетных документах;

• допущение умышленных и неумышленных арифметических ошибок при проведении таксировки первичных документов;

• нарушение установленных правил хранения первичных учетных документов и т.п.[3]

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. В связи с тем, что на основании первичных учетных документов ведется бухгалтерский учет, прежде чем отразить операцию в бухгалтерском учете, следует удостовериться в ее документальном подтверждении. Ответственность за правильное составление и применение первичных документов несут лица, ответственные за ведение бухгалтерского учета и составление финансовой отчетности, а также лица, составляющие и (или) подписывающие первичные документы. Каждому бухгалтеру следует четко знать, на чем основаны требования о том, что любую хозяйственную операцию следует правильно документально оформлять, а также какие предусмотрены правовые последствия отсутствия первичных учетных документов и их неправильного оформления с учетом норм действующего в настоящее время законодательства.[4]

1.2 Нормативные документы, регламентирующие применение первичных документов

Каждую хозяйственную операцию следует оформлять в бухгалтерском учете оправдательными первичными документами, а обязательность документирования хозяйственных операций установлена в Законе «О бухгалтерском учете». [5]

Положения Закона распространяются на все юридические и физические лица, осуществляющие предпринимательскую деятельность, на некоммерческие организации (включая публичные учреждения), на нотариусов, адвокатов, медиаторов и учрежденные ими бюро, судебных исполнителей, а также на представительства и филиалы предприятий (организаций) - нерезидентов, зарегистрированных в РФ независимо от сферы их деятельности, вида собственности и организационно-правовой формы (далее - субъекты).

На основании требований Закона владение субъектом активами на любом праве, регистрация источников их происхождения и экономических фактов без документирования и отражения таковых в бухгалтерском учете запрещены. Именно на основании первичных документов бухгалтер осуществляет записи в учете и, если отсутствуют конкретные документы, то фактически отсутствуют и основания для бухгалтерской проводки. Поэтому особое внимание ведущих специалистов в области бухгалтерского учета уделяется различным актуальным аспектам документального оформления хозяйственных операций соответствующими первичными документами.

Понятие «первичный документ» предусмотрено в Законе «О бухгалтерском учете», а в целях осуществления налогового администрирования понятие «учетная документация» установлено в Налоговом кодексе РФ.

Схема 1 - Определение понятий «первичный документ» и «учетная документация».

|

Первичный документ |

Учетная документация |

|

Документальное подтверждение (на бумажном носителе или в электронной форме), удостоверяющее совершение хозяйственной операции, которое дает право на ее проведение или доказывает совершение события |

Документы об операциях, осуществлении относящихся к ним платежей (в том числе подтверждающие документы), а также любые другие документы, предусмотренные в соответствии с нормативными актами для деятельности налогоплательщика |

|

Закон «о бухгалтерском учете» |

Налоговый кодекс |

Среди всей документации бухгалтерии можно выделить три документальных потока: входящие (поступающие) документы, исходящие (отправляемые) документы и внутренние документы. К категории учетной документации относятся документы бухгалтерского учета (предусмотренные в соответствии с законодательством о бухгалтерском учете), финансовая отчетность, информация по бухгалтерским регистрам, долговые обязательства, бухгалтерские данные в любой форме (включая компьютерную) и др.

На предприятии первичные бухгалтерские документы можно классифицировать на следующие группы:

I - типовые формы первичных документов строгой отчетности;

II - типовые формы первичных учетных документов, утвержденные Министерством финансов и другими уполномоченными государственными органами в установленном порядке;

III - первичные документы, разработанные предприятием самостоятельно и утвержденные в приложении к учетным политикам.[6]

Рассмотрим основные требования к оформлению первичных бухгалтерских документов по учету хозяйственных операций.

Прежде всего, следует знать, какие требования действующего законодательства относительно документального оформления хозяйственных операций предъявляются к лицам, ответственным за ведение бухгалтерского учета и составление финансовой отчетности. Ответственность за ведение бухгалтерского учета и составление финансовой отчетности несут:

• руководство (исполнительный орган) - в субъектах с ограниченной ответственностью;

• партнеры (в субъектах, собственники которых несут неограниченную ответственность);

• собственник (в случае индивидуальных предпринимателей).[7]

Вышеуказанные лица обязаны обеспечить:

• разработку и утверждение форм первичных документов и бухгалтерских регистров в случае отсутствия типовых форм или в случае, если таковые не удовлетворяют потребности субъекта, а также правил движения документов и технологии обработки бухгалтерской информации;

• составление и своевременное, полное и правильное представление первичных документов и бухгалтерских регистров в порядке, установленном Министерством финансов, а также их целостность и сохранность в соответствии с требованиями Государственного органа надзора и управления Архивного фонда;

• документальное оформление экономических фактов субъекта и отражение их в бухгалтерском учете;

Данные бухгалтерского учета, скорректированные в соответствии с положениями НК, служат базой для составления налоговых деклараций. Согласно требованиям НК, разрешается вычет не подтвержденных документально обычных и необходимых расходов, понесенных налогоплательщиком в течение налогового года, в размере 0,2 процента облагаемого дохода. [8]

Основой для определения облагаемого дохода предприятия является бухгалтерский результат (прибыль или убытки), отраженный в отчетах о прибыли и убытках, составленных и представленных в соответствии с требованиями Закона и стандартов бухгалтерского учета. Следовательно, если предприятие не может документально подтвердить понесенные расходы в общеустановленном порядке, но при этом имеет доказательство того, что они относятся к предпринимательской деятельности, то предприятие может их вычитать только в размере 0,2 % от налогооблагаемого дохода. В данном случае имеется ввиду отсутствия первичных документов строгой отчетности, но присутствие внутренних документов предприятия.

Глава 2. Особенности составления первичных документов в ООО Оружейный магазин «Рысь»

2.1. Общая характеристика ООО Оружейный магазин «Рысь»

Общество с ограниченной ответственностью оружейный магазин «Рысь» (далее - ООО «Рысь») — это коммерческое предприятие, работающее в сфере продаж товаров для охоты и туризма с широчайшим ассортиментом товаров для охоты и туризма. Вниманию покупателей представлено оружие как отечественного, так и импортного производства, гладкоствольное и нарезное, к которому предлагаются патроны разных калибров. В продаже имеется травматическое оружие, пневматическое оружие (винтовки и пистолеты), пули в ассортименте, баллончики, а также представлен широкий ассортимент чехлов для ружей, кобур, патронташей, ремней, масел и наборов для чистки, запчастей.

В ассортименте оружейного магазина «Рысь» есть все что нужно как начинающим, так и опытным туристам. Вниманию покупателей представлены ружейные, архивные и бухгалтерские сейфы.

Предприятие применяет общую систему налогообложения (ОСН), производя выплаты налога на прибыль в размере 20%. Также у предприятия есть обязательства по уплате налога на добавленную стоимость (НДС), налога на имущество, налогов на доходы физических лиц - сотрудников организации, а также всех обязательных социальных отчислений во внебюджетные фонды.

В исследуемой мной компании функциональная структура управления. Функциональная структура управления широка распространена в малом бизнесе.

Организационная структура имеет всего 2 уровня управления: высший включает генерального директора, а низший – непосредственных исполнителей. В компетенцию генерального директора входит весь круг вопросов по управлению организацией, а также принятие управленческих решений на всех уровнях менеджмента. Приведенная организационная структура достаточно хорошо отвечает потребностям организации, так как она вообще характерна для мелких розничных организаций.

Генеральный директор

Гл. бухгалтер

бухгалтер-оператор

Юрист

Заместитель генерального директора по продажам

Товаровед

Продавцы-кассиры

Продавцы-консультанты

бухгалтер-кассир

уборщицы

грузчики

Заместитель генерального директора по коммерческой деятельности

Администратор торгового зала

Менеджер по закупкам

Начальник склада

Кладовщик

Рисунок 1 – Действующая организационная структура ООО «Рысь»

Другой тип организационной структуры здесь будет неуместен и трудно применим на практике.

Согласно штатному расписанию в ООО «Рысь» работает 15 человек. Функциональные обязанности, права и ответственность каждого работника ООО «Рысь» регламентируют должностные инструкции.

Продавцы-кассиры, продавцы – консультанты работают 2/ 2 дня. Четко выделенного обеденного перерыва у персонала нет, но его длительность ограничена одним часом. У остальных сотрудников обеденный перерыв с 13:00 до 14:00.

На генеральном директоре и администраторе торгового зала лежат основные функциональные обязанности по текущему управлению персоналом: они составляют оперативные планы потребности в подборе новых работников (по количеству и качеству), занимаются организацией труда, расстановкой рабочих мест (должностей), разрабатывают программы мотивации и стимулирования персонала, контролируют результаты работы, а также анализируют полученные результаты. Бухгалтера занимаются учетом штата сотрудников, расчетом заработной платы и материальных поощрений. Такая организация системы управления персоналом недостаточно эффективна, т.к. при более детальном ее анализе выясняется, что в процессе управления персоналом организации происходит дублирование одних функций, соответственно, происходит напрасная трата рабочего времени и сил управляющих, а также недостаточное внимание другим функциям и сферам управления персоналом, таким, например, как обучение и развитие персонала, его стимулирование.

В соответствии с правилами ведения бухгалтерского учета в организации формируется годовая отчетность, включающая отчет по финансовым результатам и бухгалтерский баланс. В таблице 1 представлены финансовые результаты за 2016-2018 гг. (тыс. руб.).

Таблица 1

Анализ финансовых результатов ООО «Рысь» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

2017 к 2016, % |

2018 к 2016, % |

|

Выручка |

61050,0 |

72106,0 |

96947,0 |

18,1 |

34,5 |

|

Себестоимость продаж |

53622,0 |

61454,0 |

80442,0 |

14,6 |

30,9 |

|

Валовая прибыль (убыток) |

7428,0 |

10652,0 |

16505,0 |

43,4 |

54,9 |

|

Коммерческие расходы |

3441,0 |

4761,0 |

0,0 |

38,4 |

-100,0 |

|

Управленческие расходы |

0,0 |

283,0 |

0,0 |

0,0 |

-100,0 |

|

Прибыль (убыток) от продаж |

3704,0 |

5412,0 |

16505,0 |

46,1 |

205,0 |

|

Прочие доходы |

689,0 |

5395,0 |

1220,0 |

683,0 |

-77,4 |

|

Прочие расходы |

347,0 |

6430,0 |

1204,0 |

1753,0 |

-81,3 |

|

Прибыль (убыток) до налогообложения |

4046,0 |

4377,0 |

16521,0 |

8,2 |

277,5 |

|

Текущий налог на прибыль |

819,0 |

877,0 |

3321,0 |

7,1 |

278,7 |

|

Чистая прибыль (убыток) |

3226,0 |

3500,0 |

13200,0 |

8,5 |

277,1 |

Положительная тенденция роста характерна для выручки по основной деятельности. В 2017 году рост выручки составил 18,1% к предыдущему периоду. На увеличение показателя оказало влияние участие в государственных и муниципальных закупках, по результатам которых были заключены контракты на поставку автозапчастей для бюджетных и унитарных предприятий. В 2018 году рост выручки составил 34,5%. Организация продолжила участвовать в тендерах, кроме того, пересмотрела ассортиментную политику, расширила ассортимент востребованной продукции.

Так как коммерческая деятельность ООО «Рысь» заключается в приобретении и последующей оптовой реализации продукции, с ростом выручки неизбежно увеличилась и себестоимость: на 14,6% в 2017 году и на 30,9% в 2018 году. Еще один фактор, оказавший влияние на увеличение затрат (себестоимости), связан с расширением штатного состава и введением в штат позиции специалиста по государственным и муниципальным закупкам.

Валовая прибыль по итогам 2018 года увеличилась на 54,9% относительно 2017 года. В 2017 году рост валовой прибыли составил 43,4%. В 2018 году изменилась учетная политика ООО «Рысь»: не выделялись коммерческие и управленческие расходы.

Расходы на обеспечение продаж, которые раньше учитывались по статье «коммерческие расходы», были отнесены на себестоимость и частично оптимизированы.

Управленческие расходы были только в 2017 году - это расходы на проведение представительских мероприятий, участие в специализированных выставках и деловых встречах. С 2018 года данные статьи затрат также перенесены на себестоимость, так как их проведение фактически оказывает влияние на основную деятельность. Благодаря оптимизации управленческих и коммерческих расходов, прибыль от продаж в 2018 году возросла более чем в 2 раза относительно уровня 2017 года (на 205%).

Уменьшились прочие расходы и доходы в 2018 году: на 77,4% и 81,3% соответственно. Это обусловлено сокращением объемов работ по дополнительным видам деятельности, а именно, техническое обслуживание и ремонт автотранспортных средств и розничная реализация продукции.

ООО «Рысь» не имеет доходов от участия в других организациях, процентов к получению и уплате. Прибыль до налогообложения в 2018 году составила 16,5 млн. руб., что на 277,5% выше уровня 2017 года. Чистая прибыль (после уплаты налога на прибыль) составила 13,2 млн. руб.

Для более детального анализа финансовых результатов рассчитаем показатели рентабельности (продаж и себестоимости), а также норму прибыли.

Рентабельность продаж рассчитана как отношение прибыли от продаж к выручке. Рентабельность по себестоимости рассчитаны как отношение прибыли от продаж к себестоимости. Норма прибыли рассчитаны как отношение чистой прибыли к выручке. На протяжении рассматриваемого периода все показатели, дающие оценку эффективности хозяйственной деятельности, возрастают, что свидетельствует об укреплении финансового состояния предприятия. В то же время, анализ отчета о финансовых результатах выявил такую проблему, как низкая норма прибыли: в 2018 году каждый рубль выручки обеспечивал только 13 копеек чистой прибыли, а в 2016-2017 гг. этот показатель был еще меньше: 5 и 4 копейки соответственно. Повышение нормы прибыли за счет увеличения выручки и оптимизации расходов является актуальной задачей.

Далее проанализируем бухгалтерский баланс ООО «Рысь» за 2016-2018 гг. Исходные данные для анализа приведены в приложении Б.

Таблица 2

Изменение оборотных активов ООО «Рысь» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

2017 к 2016, % |

2018 к 2017, % |

|

Запасы |

5823,0 |

3590,0 |

5960,0 |

-38,3 |

66,0 |

|

Дебиторская задолженность |

6857,0 |

13662,0 |

26413,0 |

99,2 |

93,3 |

|

Денежные средства и денежные эквиваленты |

594,0 |

12400,0 |

1367,0 |

1987,5 |

-89,0 |

|

Итого по разделу II (Оборотные активы) |

13304,0 |

29653,0 |

33740,0 |

122,9 |

13,8 |

|

БАЛАНС |

13304,0 |

29653,0 |

33740,0 |

122,9 |

13,8 |

В структуре активов присутствуют только оборотные активы, срок обращения которых менее 12 месяцев.

Объем оборотных активов ежегодно увеличивается. Так, в 2017 году оборотные активы возросли на 122,9% за счет увеличения такой статьи активов, как денежные средства и денежные эквиваленты. Необходимость увеличивать объем денежных средств и денежных эквивалентов определена стремлением повысить ликвидность активов, что позволило открывать продуктовые кредитные линии у поставщиков. Но в 2018 году политика взаимодействия с поставщиками изменилась и объем денежных средств и денежных эквивалентов снизился на 89,0%.

Ежегодно практически вдвое возрастает дебиторская задолженность. Причины: расширение клиентской базы и предоставление отсрочки платежей по отгруженной продукции. Объем запасов (продукции для последующей реализации) в 2017 году снизился на 38,3%, но в 2018 году вновь увеличился на 66,0%. Это необходимо для обеспечения стабильности поставок и сокращения периода между заказом и отгрузкой продукции клиенту.

За период 2016-2018 гг. изменился как объем, так и структура активов (оборотных активов). Доля запасов уменьшилась с 43,8% в 2016 году до 17,7% в 2018 году. Доля дебиторской задолженности была максимальной в 2018 году и составляла 78,3%. Доля денежных средств и денежных эквивалентов была максимальной в 2017 году - 41,8%. По итогам 2018 года доля денежных средств составляла 4,1%.

Изменения за период произошли и в объеме пассивов. ООО «Рысь» не привлекает долгосрочных банковских кредитов и иных заемных средств от финансовых учреждений, но пользуется отсрочкой платежа от поставщиков, из-за чего формируется кредиторская задолженность. В таблице 3 отражены изменения пассивов ООО «Рысь» за 2016-2018 гг.

Таблица 3

Изменение пассивов ООО «Рысь» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

2017 к 2016, % |

2018 к 2017, % |

|

III КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал |

10,0 |

10,0 |

10,0 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

6508,0 |

9952,0 |

23153,0 |

52,9 |

132,6 |

|

Итого по разделу III |

6518,0 |

9962,0 |

23163,0 |

52,8 |

132,5 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

0,0 |

0,0 |

90,0 |

- |

- |

|

Кредиторская задолженность |

6786,0 |

19600,0 |

10487,0 |

188,8 |

-46,5 |

|

Итого по разделу V |

6786,0 |

19600,0 |

10577,0 |

188,8 |

-46,0 |

|

БАЛАНС |

13304,0 |

29562,0 |

33740,0 |

122,2 |

14,1 |

Размер уставного капитала не изменился и составляет 10,0 тыс. рублей. Нераспределенная прибыль в 2017 году возросла на 52,9%, а в 2018 году - на 132,6%. В 2018 году появились краткосрочные заемные средства в размере 90,0 тыс. руб. Кредиторская задолженность (задолженность перед поставщиками) в 2018 году снизилась на 46,5%.

Объем нераспределенной прибыли существенно увеличился в 2018 году, но при этом предприятие не имеет долгосрочных и краткосрочных финансовых вложений и резервов. Как таковой финансовой стратегии у ООО «Рысь» так же нет, что характеризует управление ресурсами и организацией в целом, как недостаточно эффективное.

В ходе анализа пассивов было выявлено, что в структуре пассивов основную долю составляет нераспределенная прибыль. На долю уставного капитала и краткосрочных займов приходится менее 1% и в течение период данный показатель изменялся не значительно.

В 2018 году доля нераспределенной прибыли составляла 68,62%, что вдвое больше показателя 2017 года - 33,66%. Кредиторская задолженность формировала 31,08% пассивов в 2018 году и 66,30% - в 2017 году.

Данные годовой бухгалтерской отчетности, а именно, бухгалтерского баланса, могут быть использованы для оценки финансового состояния предприятия, расчёта таких коэффициентов, как коэффициенты ликвидности, финансовой устойчивости, соотношения собственного и резервного капитала и т. д. В ООО «Рысь» данные показатели не рассчитывались и не анализировались ранее, что свидетельствует об ограничениях в использовании годовой бухгалтерской отчетности. В данной работе рассчитаны коэффициенты ликвидности и финансовой устойчивости.

2.2. Особенности финансовой отчётности ООО «Рысь»

ООО «Рысь» является микропредприятием, поэтому в штате организации только один бухгалтер, отвечающий и за заведение первичной документации, и за проведение операций (проводок), и за формирование и предоставление в контрольные органы бухгалтерской отчетности. Так как предприятие применяет общую систему налогообложения (ОСНО), обязанность по формированию бухгалтерской отчетности возникает ежеквартально.

За 2018 год бухгалтерский баланс заполняется в 2019 году и сдается не позднее 31 марта 2019 года. Форма баланса имеет титульную часть, раздел с активами и раздел с пассивами. Разделы поделены на три графы - в первую графу вносятся данные по состоянию на 31 декабря 2018 года, во вторую - на 31.12.2017, в третью -на 31.12.2016.

Сведения за предыдущие года берутся из баланса за прошлый год.

Вверху бланка баланса пишутся следующие данные:

- отчетная дата - 31 декабря 2018 года;

- наименование юридического лица;

- ИНН;

- ОКПО;

- основной вид деятельности и его соответствующий код по ОКВЭД;

- организационно-правовая форма и форма собственности, а также соответствующие коды по ОКОПФ и ОКФС;

- единица измерения - 384 для тысяч и 385 для миллионов;

- адрес организации.

Раздел с активами бухгалтерского баланса делится на 2 подраздела: внеоборотные и оборотные активы. Внеоборотные активы в балансе ООО «Рысь» отсутствуют, поэтому рассматривать порядок заполнения соответствующих строк (1100-1190) не будем. Во втором разделе баланса ООО «Рысь» имеются заполненные строки 1210 «Запасы и затраты», 1230 «Дебиторская задолженность» и 1250 «Денежные средства и денежные эквиваленты». Рассмотрим порядок заполнения этих строк подробнее.

Строка 1210 «Запасы и затраты» включает в себя материалы, товары,

сырье и прочие материально-производственные запасы, сроком использования менее 12 месяцев, данные берутся со счетов учета материально-производственных запасов. Помимо этого, к этой строке относят также хозяйственный инвентарь, дешевую офисную мебель, недорогие компьютеры и оргтехнику (малоценные основные средства), канцтовары и другое имущество компании, которое не списано с учёта по состоянию на конец отчетного периода. В таблице 4 представлен порядок заполнения строки 1210.

Таблица 4

Формирование строки 1210 «Запасы и затраты» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Суммируется дебетовое сальдо |

Вычитается кредитовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сумма, тыс. руб. |

|

10 «Материалы» |

1296 |

14 «Резервы под снижение стоимости материальных ценностей» |

- |

|

15 «Заготовление и приобретение материальных ценностей» в части сырья, материалов и других материально-производственных запасов» |

- |

||

|

16 «Отклонение в стоимости материальных ценностей» в части сырья, материалов и других материально-производственных запасов |

- |

16 «Отклонение в стоимости материальных ценностей» в части сырья, материалов и других материально-производственных запасов» |

- |

|

20 «Основное производство» |

1228 |

||

|

21 «Полуфабрикаты собственного производства» |

- |

||

|

23 «Вспомогательные производства» |

- |

||

|

28 «Брак в производстве» |

- |

||

|

29 «Обслуживающие производства и хозяйства» |

- |

||

|

41 «Товары» |

9773 |

42 «Торговая наценка» |

7428 |

|

43 «Готовая продукция» |

- |

||

|

44 «Расходы на продажу» |

249 |

||

|

45 «Товары отгруженные» |

522 |

||

|

97 «Расходы будущих периодов» в части расходов, со сроком списания, не превышающим 12 месяцев |

- |

||

Продолжение таблицы 4

|

Всего по дебету |

13068 |

Всего по кредиту |

7428 |

|

Значение строки баланса |

5640 |

Как показывает таблицы 4, наибольшую долю строки 1210 баланса образует разница между стоимостью товаров и торговой наценкой, что в целом характерно для подавляющего большинства предприятий оптовой торговли.

По состоянию на 31.12.2018 г. компания «Рысь» не имеет предъявленного НДС, поэтому значение в строке 1220 «Налог на добавленную стоимость» отсутствует (так и в двух предыдущих отчётных периодах).

Наибольший интерес представляет заполнение строки 1230 «Дебиторская задолженность», то есть задолженность перед организацией со стороны покупателей, персонала, различных контрагентов. Порядок заполнения этой строки представлен в таблице 5.

Таблица 5

Формирование строки 1230 «Дебиторская задолженность» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Суммируется дебетовое сальдо |

Вычитается кредитовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сумма, тыс. руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

3855 |

||

|

62 «Расчеты с покупателями и заказчиками» |

12345 |

63 «Резервы по сомнительным долгам» |

- |

|

68 «Расчеты по налогам и сборам» |

845 |

||

|

69 «Расчеты по социальному страхованию и обеспечению» |

420 |

||

|

70 «Расчеты с персоналом по оплате труда» |

3256 |

||

|

71 «Расчеты с подотчетными лицами» |

- |

||

|

73 «Расчеты с персоналом по прочим операциям» |

122 |

||

|

75 «Расчеты с учредителями» |

- |

||

|

76 «Расчеты с разными дебиторами и кредиторами» |

5570 |

||

|

Всего по дебету |

26413 |

Всего по кредиту |

— |

|

Значение строки баланса |

26413 |

||

ООО «Рысь» не формирует резерва по сомнительным долгам в соответствии с учетной политикой, поэтому обороты по счёту 63 отсутствуют.

Наибольший удельный вес в составе дебиторской задолженности составляет дебетовое сальдо по счёту 62 «Расчеты с покупателями и заказчиками», это характерно для тех торговых компаний, которые продают товары в кредит или с использованием других аналогичных маркетинговых программ, допускающих отсрочку покупателем оплаты стоимости всей покупки.

По состоянию на 31.12.2018 г. компания «Рысь» не имеет краткосрочных финансовых вложений, поэтому значение в строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» отсутствует (так и в двух предыдущих отчётных периодах). Порядок заполнения строки 1250 представлен в таблице 6.

Таблица 6

Формирование строки 1250 «Денежные средства и денежные эквиваленты» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб

|

Суммируется дебетовое сальдо |

Вычитается кредитовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сум ма, тыс. руб. |

|

50 «Касса» |

48 |

||

|

51 «Расчетные счета» |

1319 |

||

|

52 «Валютные счета» |

- |

||

|

55 «Специальные счета в банках» за исключением депозитных вкладов, не являющихся денежными эквивалентами |

- |

||

|

57 «Переводы в пути» |

- |

||

|

58 «Финансовые вложения» аналитические счета учета денежных эквивалентов |

- |

||

|

76 «Расчеты с разными дебиторами и кредиторами» аналитические счета учета денежных эквивалентов |

- |

||

|

Всего по дебету |

1367 |

Всего по кредиту |

- |

|

Значение строки баланса |

1367 |

||

По строке 1250 «Денежные средства и денежные эквиваленты» - деньги в кассе, на расчетных, валютных, специальных счетах и их эквиваленты (данные берутся со счетов учета денежных средств) - то есть, прочие денежные средства, а также денежные эквиваленты - все высоколиквидные активы, не подверженные риску изменения стоимости, которые могут быть обращены в заранее известную сумму денег.

Как видно из таблицы 6, наибольшую часть по этой строке составляет остаток по расчетному счёту. У ООО «Рысь» имеется только один расчетный счет, который указывается во всех первичных денежных документах.

На основании данных по строкам 1210 «Запасы и затраты», 1230 «Дебиторская задолженность» и 1250 «Денежные средства и денежные эквиваленты» итоговая строка 1200 второго раздела бухгалтерского баланса, порядок её заполнения представлен в таблице 7.

Таблица 7

Формирование итоговой строки 1200 «Итого по разделу II» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Наименование строк баланса |

Сумма, тыс. руб. |

|

Строка 1210 «Запасы» |

5960 |

|

Строка 1230 «Дебиторская задолженность» |

26413 |

|

Строка 1230 «Денежные средства и денежные эквиваленты» |

1367 |

|

Значение строки 1200 баланса |

33740 |

На основании итоговых строк 1100 и 1200, представляющих собой итоги первого и второго раздела бухгалтерского баланса, заполняется итог баланса (строка 1600). В данном случае итог баланса равен итогу его второго раздела (33740 тыс. руб.), так как необоротные активы у компании отсутствуют.

Переходим к рассмотрению пассива баланса.

В разделе 3 «Капитал и резервы» баланса ООО «Рысь» заполнены строки 1310 «Уставный капитал» и 1370 «Нераспределенная прибыль».

Сумма по строке 1310 соответствует величине уставного капитала, указанного в учредительных документах ООО «Рысь» и представляет собой кредитовое сальдо счета 80 (таблица 8).

Таблица 8

Формирование строки 1310 «Уставный капитал» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Суммируется кредитовое сальдо |

Вычитается дебетовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сумма, тыс. руб. |

|

80 "Уставный капитал" |

10 |

||

|

Всего по кредиту |

10 |

Всего по дебету |

— |

|

Значение строки баланса |

10 |

||

Сам факт внесения денежных средств в уставный капитал никакой роли для данной строки не несет, так как данные в эту строку вносятся исключительно из учредительных документов организации.

Значение по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» формируется из счета 84, с учетом чистой прибыли отчетного периода по счету 99 «Прибыли и убытки». Формирование строки 1370 представлено в таблице 9.

Таблица 9

Формирование строки 1370 «Нераспределенная прибыль (непокрытый убыток)» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Суммируется кредитовое сальдо |

Вычитается дебетовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сумма, тыс. руб. |

|

99 «Прибыли и убытки» |

13200 |

||

|

84 "Нераспределенная прибыль (непокрытый убыток)" |

9953 |

84 «Нераспределенная прибыль (непокрытый убыток)» в части начисленных в отчетном периоде промежуточных дивидендов |

— |

|

Всего по кредиту |

23153 |

Всего по дебету |

0 |

|

Значение строки баланса |

23153 |

||

В том случае, если у организации имеется непокрытый убыток, она отражает в данной строке разницу между финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных обязательных платежей. Непокрытые убытки отражаются в балансе как отрицательные показатели и уменьшают величину собственного капитала организации.

Как видим, в данном случае значение по строке 1370 формируется как сумма чистой прибыли отчётного периода (13200 тыс. руб.) кредитовое сальдо по счёту 84, в данном случае оно численно равно строке баланса 1370 за предыдущий отчетный период (9953 тыс. руб.)

Сумма строка 1310 и 1370 образуй итоговую величину по разделу капитал и резервы (таблица 10).

Таблица 10

Формирование итоговой строки 1300 «Итого по разделу III» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Наименование строк баланса |

Сумма, тыс. руб. |

|

Строка 1310 «Уставный капитал» |

10 |

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» |

23153 |

|

Значение строки 1200 баланса |

23163 |

ООО «Рысь» не имеет долгосрочных обязательств, поэтому заполнение четвертого раздела баланса «IV. Долгосрочные обязательства» не рассматривается, значения соответствующих строк бухгалтерским балансом равно нулю.

Пятый раздел бухгалтерского баланса ООО «Рысь» «V. Краткосрочные обязательства» содержит в себе только два значения - по строке 1510 «Заемные средства» (90 тыс. руб.) и по строке 1520 «Кредиторская задолженность» (10487 тыс. руб.).

Порядок формирования строки 1510 «Заемные средства» представлен в таблице 11. В данном случае по кредиту счёта 66 отражен краткосрочный микрозайм, который компания взяла в конце 2018 года с погашением в феврале 2019 года.

Строка 1520 «Кредиторская задолженность» включает в себя задолженность ООО «Рысь» перед контрагентами (поставщиками, покупателями, работниками и другими).

Таблица 11

Формирование строки 1510 «Заемные средства» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Суммируется кредитовое сальдо |

Вычитается дебетовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сумма, тыс. руб. |

|

66 «Расчеты по краткосрочным кредитам и займам» |

90 |

||

|

67 «Расчеты по долгосрочным кредитам и займам» (если срок погашения задолженностей на отчетную дату не превышает 12 месяцев). |

- |

||

|

Всего по кредиту |

90 |

Всего по дебету |

0 |

|

Значение строки баланса |

90 |

||

В том случае, если сумма того или иного долга признается значительной, то ее можно дополнительно расшифровывают.

Таблица 12

Формирование строки 1520 «Кредиторская задолженность» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Суммируется кредитовое сальдо |

Вычитается дебетовое сальдо |

||

|

Наименование счетов |

Сумма, тыс. руб. |

Наименование счетов |

Сумма, тыс. руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

6254 |

||

|

62 «Расчеты с покупателями и заказчиками» |

322 |

||

|

69 «Расчеты по социальному страхованию и обеспечению» |

427 |

||

|

70 «Расчеты с персоналом по оплате труда» |

2347 |

||

|

73 «Расчеты с персоналом по прочим операциям |

70 |

||

|

76 «Расчеты с разными дебиторами и кредиторами» |

1067 |

||

|

Всего по кредиту |

10487 |

Всего по дебету |

— |

|

Значение строки баланса |

10487 |

||

В таком случае в бухгалтерский баланс включают соответствующие строки. Такие строки как 1521 «Задолженность перед поставщиками и подрядчиками», строка 1522 «Задолженность по налогам и сборам» и т. д. Порядок заполнения строки 1520 представлен в таблице 12.

Сумма значений по строкам 1510 «Заемные средства» (90 тыс. руб.) и 1520 «Кредиторская задолженность» (10487 тыс. руб.) образуют итоговую строку 1500 «Итого по разделу V» (таблица 13).

Таблица 13

Формирование итоговой строки 1500 «Итого по разделу V» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Наименование строк баланса |

Сумма, тыс. руб. |

|

Строка 1510 «Заемные средства» |

90 |

|

Строка 1520 «Кредиторская задолженность» |

10487 |

|

Значение строки 1500 баланса |

10577 |

Сумма итогов по всем трем разделам пассива баланса образует итог баланса, который должен быть численно равен итого по разделу «Активы» (таблица 14).

Таблица 14

Формирование итоговой строки 1700 «БАЛАНС» в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г., тыс. руб.

|

Наименование строк баланса |

Сумма, тыс. руб. |

|

Строка 1300 «Итого по разделу III» |

23163 |

|

Строка 1400 «Итого по разделу IV» |

— |

|

Строка 1500 «Итого по разделу V» |

10577 |

|

Значение строки 1700 баланса |

33740 |

После того, как данные всех счетов бухгалтерского учета распределены между подразделами активов и пассивов баланса форма 1, необходимо сравнить показатели строк 1600 и 1700. Показатели должны быть одинаковыми, если имеются различия, следует искать ошибку.

Таким образом, рассмотрено заполнение всех значащих строк в бухгалтерском балансе ООО «Рысь» на 31.12.2018 г.

Бланк баланса, заполненный в двух экземплярах, подписывает руководитель организации.

Помимо бухгалтерского баланса, бухгалтерская отчетность включает еще 3 отчета: отчет о финансовых результатах, отчет об изменениях капитала и отчет о движении денежных средств.

2.3. Предложения по совершенствованию работы с первичной документацией ООО Оружейный магазин «Рысь»

Как микропредприятие, ООО «Рысь» имеет право сдавать документы бухгалтерской отчетности в упрощенной форме. Главные критерии отличия малых предприятий — это численность сотрудников не более 100 человек и выручка, не превышающая 800 млн. рублей в год.

Упрощенный порядок отчетности позволяет составлять отчётность в сокращённом объёме и раскрывать в отчётности меньший объем информации.

Упрощенный бухгалтерский баланс составляется с указанием сумм в тысячах или миллионах рублей. Упрощенная форма не имеет разделов и показателей в ней меньше, чем в стандартной форме: 5 показателей в активе и 6 в пассиве. Их значения приводятся за 3 года, по состоянию на 31 декабря.

Актив

- Первый показатель Актива баланса - строка 1150 «Материальные внеоборотные активы». Здесь обозначена информацию об остаточной стоимости основных средств, капитальных вложениях.

- «Нематериальные, финансовые и другие внеоборотные активы». Здесь отражается вся информация по НМА, результатам исследований и разработок, доходным вложениям, отложенным налоговым активам и другим внеоборотным активам. Эта строка объединяет информацию 7 строк полного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

- Запасы; Денежные средства и денежные эквиваленты соответствуют строкам 1210 и 1250 полного баланса.

- Показатель «Финансовые и другие оборотные активы». Включает сведения об ОА компании, за исключением запасов. Дебиторская задолженность покупателей, суммы НДС по приобретенным ценностям, деньги и краткосрочные финансовые вложения.

- Итоговая строка - 1600 «Баланс», куда вносят итоговую сумму всех показателей актива.

Пассив

- Начальная строка «Капитал и резервы», где указывают общие данные по 3 разделу «Капитал и резервы» обычной формы баланса

- Далее указываются сведения о долгосрочных обязательствах. Строка 1410 «Долгосрочные заемные средства» включает информацию о кредитах и займах, срок погашения - более 12 месяцев.

- Строка 1450 имеет название «Другие долгосрочные обязательства».

- Другие 3 строки отражают краткосрочные обязательства компании, срок погашения - менее 12 месяцев.

- Строка 1510 и 1520 «Краткосрочные заемные средства» и «Кредиторская задолженность». Строка 1150 «Другие краткосрочные обязательства» нужна для отображения в ней всех других обязательств.

- Итоговая строка 1700 «Пассив» здесь указывают сумму всех статей пассива баланса.

Итоговые строки пассива и актива должны быть равны между собой.

Для пояснения показателей баланса компания может использовать специальный раздел - пояснения. Кроме того, малые субъекты предпринимательства имеют право сдавать отчетность и в обычной форме.

Основными проблемами и ограничениями составления бухгалтерской отчетности в ООО «Рысь» являются:

- бухгалтерский учет и формирование отчетности осуществляет один сотрудник организации, сочетающий функции введения и контроля правильности заведения первичной документации. В результате несвоевременно проводится работа по проверке правильности заведения документов, выявлению и устранению ошибок;

- нерегулярное проведение инвентаризаций, в частности, первичной документации и финансовых документов, из-за чего возникают ошибки, которые сложно устранить, так как проблематично выявить причины расхождения фактических данных и данных в программе бухгалтерского учета;

- годовая бухгалтерская отчётность не используется для проведения финансового анализа, разработки и обоснования финансовых планов, реализации функции бюджетирования.

Обозначенные ограничения пока не оказывают существенного негативного влияния на результаты работы ООО «Рысь», но и не способствуют развитию предприятия, повышению эффективности использования организационных ресурсов. Поэтому предлагается разработать и реализовать комплекс мероприятий, направленных на совершенствование составления годовой бухгалтерской отчетности в ООО «Рысь».

Таким образом, порядок составления бухгалтерской отчетности в ООО «Рысь» включает такие этапы как: проверка документов, выявление и устранение ошибок, закрытие счетов, формирование отчетности в программе 1С. Анализ порядка составления бухгалтерской отчетности в ООО «Рысь» выявил такие ограничения, как: несвоевременная проверка правильности документов, выявления и устранения ошибок, нерегулярное проведение инвентаризаций и ограниченное использование форм бухгалтерской отчетности.

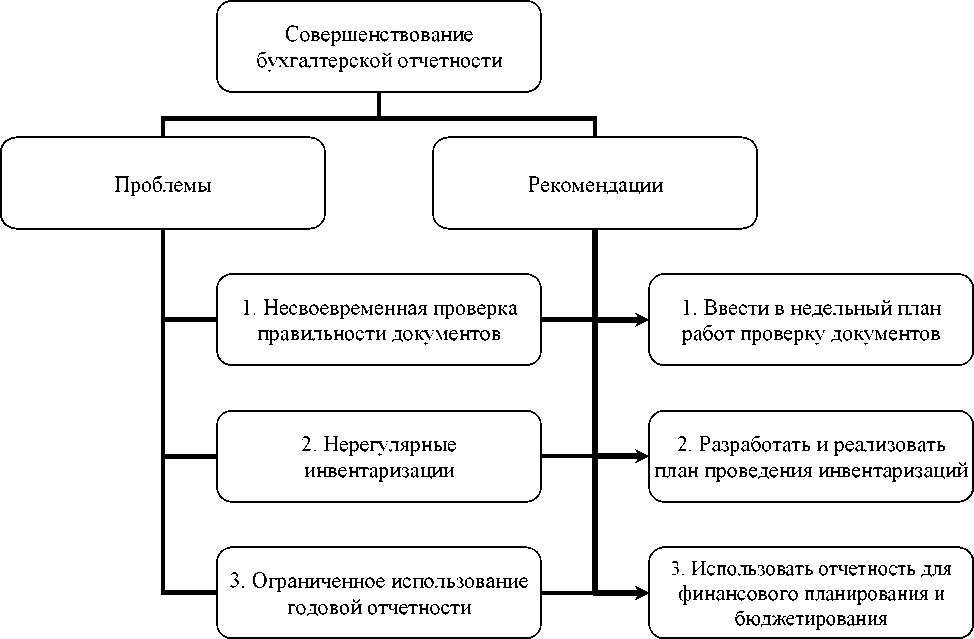

Совершенствование составления годовой бухгалтерской отчетности ООО «Рысь» заключается в устранении выявленных проблем и ограничений. По каждому выявленному ограничению сформулировано предложение (рис.4).

Рисунок 2 - Рекомендации по совершенствованию годовой отчетности в ООО «Рысь»

Для решения первой проблемы, вызванной несвоевременной проверкой правильности документов, предлагается ввести в недельный план работ бухгалтера обязательную проверку документов за неделю. Оптимальный период времени для этого - пятница в первой половине дня, так как в это время снижается деловая активность, уменьшается объем поступающей первичной документации. В это время должны быть проверены все документы, заведенные за предыдущую неделю (с предыдущей пятницы до четверга включительно). Все выявленные ошибки рекомендуется заносить в специальный журнал ошибок для того, чтобы анализировать их причины и разрабатывать мероприятия, направленные на предотвращение появления аналогичных ошибок в дальнейшем.

Вторая проблема - нерегулярные инвентаризации - решается путем разработки и реализации плана инвентаризаций на месяц, квартал, полугодие и год. Предлагается разбить все объекты инвентаризации на категории: документы, товарно-материальные ценности - ТМЦ, договоры с контрагентами. За одну инвентаризацию проверять только одну категорию документов. Рекомендованная периодичность проведения инвентаризаций - 1 раз в месяц, например: в первую неделю проводится инвентаризация документации, вторая неделя посвящена проведению сверок с контрагентами, на третьей и четвертой неделе проводится инвентаризация ТМЦ, например, товарных запасов. Результаты инвентаризации используются для приведения в соответствие фактических и документальных данных, что способствует повышению точности и объективности бухгалтерского учета и отчетности.

Третья проблема - ограниченное использование данных годовой бухгалтерской отчетности - решается путем разработки и использования в управленческой практике таких технологий, как финансовый план и бюджетирование. Финансовый план требует проведения финансового анализа, выявления резервов, которые могут быть использованы для роста выручки и прибыли или оптимизации затрат. Разработка бюджета (бюджетирование) заключается в определении оптимальной структуры доходов и расходов, укреплении финансового положения и предотвращения кассовых разрывов.

Таким образом, предлагаемые рекомендации направлены на более полное и эффективное использование годовой отчетности для развития предприятия.

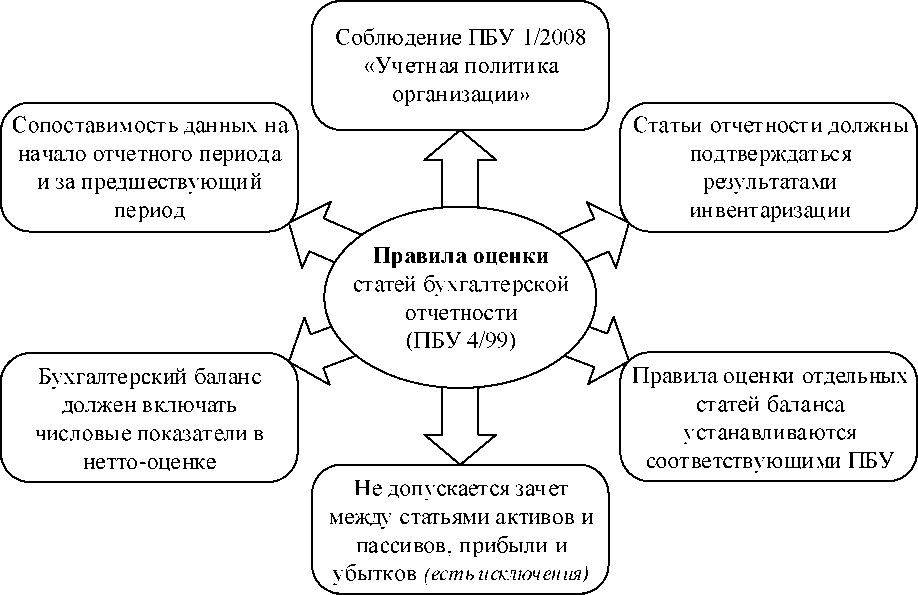

Составление бухгалтерского баланса, как и других отчетов, входящих в состав бухгалтерской отчетности, подчиняется ряду определенных требований и правил. К таким правилам относится, среди прочего, и способ оценки той суммы, которая попадет в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса.

Чтобы не ошибиться в оценке статей бухгалтерского баланса, нужно придерживаться следующих правил (п. 5 ПБУ 1/2008 «Учетная политика организаций», утвержденного приказом Минфина России от 06.10.2008 № 106н) (рисунок 3):

Рисунок 3 - Правила составления бухгалтерской отчетности

Среди правил выделяют, например, такие:

- активы и обязательства компании не должны смешиваться - их нужно учитывать раздельно;

- следует исходить из того, что компания не собирается прекращать свою деятельность;

- предполагается, что принятая учетная политика будет применяться последовательно и в дальнейшем;

- операции отражают в учете в то время, когда они фактически произошли, независимо от поступления или выплаты денег, с ними связанных.

Определимся с теми статьями баланса, которые требуется оценить. Известно, что акты хозяйственной жизни компании «Рысь» могут затрагивать любые счета: учета денежных средств, имущества, расчетов с заказчиками и персоналом, с бюджетом и фондами, а также счета учета капитала.

Часть счетов будет отражаться в активе (основные средства, дебиторская задолженность, денежные средства), а часть - в пассиве (уставный капитал, прибыль, кредиторская задолженность).

Важно, что при заполнении баланса не допускается зачет между статьями актива и пассива, показатели должны быть в нетто-оценке (ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 06.07.1999 № 43н) и сопоставимы с показателями предыдущих периодов.

Рассмотрим правила оценки наиболее часто заполняемых статей бух- баланса.

Строка 1150 «Основные средства»

В оценке основных средств необходимо учитывать требования ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н). Основные средства отражаются в балансе по остаточной стоимости. При этом активы, по критериям соответствующие понятию основных средств (п. 4 ПБУ 6/01) и имеющие стоимость не более 40 000 рублей за единицу, могут отражаться в балансе в составе МПЗ (п. 5 ПБУ 6/01).

Строка 1230 «Дебиторская задолженность»

Долги контрагентов в балансе показываются в сумме полной задолженности (включая начисленные проценты и иные санкции за нарушение условий договоров). Просроченные и ничем не обеспеченные долги нужно указать за вычетом резерва, создаваемого по ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н).

Строка 1250 «Денежные средства и денежные эквиваленты»

По этой строке нужно собрать все остатки по кассе и расчетным счетам (в том числе валютным и специальным).

Оценка статей пассива бухгалтерского баланса

Строка 1310 «Уставный капитал»

В этой строке отражается сумма, указанная в учредительных документах. Если учредитель не полностью внес свой вклад, его долг в балансе надо показать отдельно.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Если нераспределенная прибыль прошлых лет отсутствует (деятельность начата в отчетном периоде), в этой строке будет отражаться только прибыль отчетного года — ее приводят в нетто-оценке, которая представляет собой валовую прибыль за вычетом начисленного налога на прибыль и иных платежей, производимых за счет прибыли (например, налоговых санкций).

Строка 1520 «Кредиторская задолженность»

Она заполняется, если на отчетную дату есть долги: перед контрагентами, бюджетом или иные — на сумму обязательств, отраженных в учете (цифры будут достовернее, если задолженность подтверждена кредиторами, например, путем оформления актов сверок).

При составлении бухгалтерского баланса необходимо следовать определенным правилам, установленным действующими ПБУ. Эти правила устанавливают порядок не только формирования данных бухгалтерского учета, составляющих основу отчетности, но и показателей, попадающих в каждую конкретную строку баланса (Приложение Б).

Оценить баланс по повышению (росту) эффективности с точки зрения его соответствия четырем признакам «хорошего баланса»:

- Валюта баланса в конце отчетного периода увеличилась по сравнению с началом

ДВн < ДВк, (3)

где ДВк и ДВН - прирост валюты баланса на конец и начало анализируемого периода соответственно.

Проверка:

в 2017 году: ДВк < ДВк (13304 < 29652); в 2018 году: ДВк > ДВк (29652 < 33740).

Расчет показывает, что валюта баланса в конце каждого года больше, чем в начале года. В всех периодах первый признак соблюдается.

- Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов:

ДФоб > ДФос, (4)

где ДФоб и ДФос - прирост стоимости оборотных и внеоборотных активов соответственно;

Проверить этот факт нельзя, так как внеоборотные активы в данном случае отсутствуют.

- Собственный капитал организации превышает заемный и темпы роста первого выше, чем темпы роста второго:

ДЕс > ДЗК,

Ка = Ес / В (5)

Ка > 0,5

где ДЕс и ДЗК - прирост стоимости собственного и заемного капитала соответственно; Ка - коэффициент автономии; Ес - собственный капитал организации; В - валюта баланса;

Проверка:

в 2017 году:

ДЕс < ДЗК (9962 < 19690);

ДТпр(Ес) < ДТпр(ЗК) (52,8 < 190,2);

Ка = 9962 / 29652 = 0,336 < 0,5;

в 2018 году:

ДЕс > ДЗК (23163 > 10577).

ДТпр(Ес) > ДТпр(ЗК) (132,5 > -46,3).

Ка = 23163 / 33740 = 0,687 > 0,5.

Таким образом, третий признак соблюдается только в 2018 году.

- Темпы прироста дебиторской и кредиторской задолженности примерно одинаковые

Тпр (Дз) > Тпр (Кз), (6)

где Тпр (Дз) - темп прироста дебиторской задолженности; Тпр (Кз) - темп прироста кредиторской задолженности.

Проверка:

в 2017 году: ДТр(Дз) < ДТр(Кз) (99,2 < 188,8);

в 2018 году: ДТр(Дз) > ДТр(Кз) (93,3 > -46,5).

Таким образом, присутствует дисбаланс в темпах роста дебиторской и кредиторской задолженности.

Все активы формируются за счет затрат, источник которых (пассив) имеет определенную цену, которую необходимо в обязательном порядке погасить. От активов требуется:

- надлежащая структура, способная приносить доход;

- достаточная величина доходности, чтобы погасить цену капитала и не потерять капитал предприятия;

- необходимая ликвидность активов, т. е. погашение обязательств денежными средствами для сохранения платежеспособности.

Для определения функционального соответствия активов и пассивов рассчитывают чистые активы, которые показывают долю, сформированную за счет собственного капитала.

Чистые активы (ЧА) организации должны быть положительными, т. е. не превышать уставный капитал организации. Это означает, что в ходе своей деятельности организация не только не растрачивает первоначально внесенные собственником средства, но и обеспечивает их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы остаются меньше уставного капитала, Гражданский кодекс РФ и Федеральный закон «Об акционерных обществах» требуют снизить уставный капитал до величины чистых активов.

Отрицательные чистые активы - признак несостоятельности организации, который означает, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Для проверки функционального соответствия активов и пассивов используют четыре параметра: чистые активы, чистые оборотные активы, источники формирования внеоборотных активов, коэффициент обеспеченности оборотных активов.

Чистые активы рассчитывают путем вычитания из суммы активов организации сумму ее обязательств

ЧА = A- DT + Dt > Ес(7)

где А - сумма активов; DT - долгосрочные обязательства; Dt - краткосрочные обязательства; Ес - собственный капитал.

Таблица 20

Расчет и оценка стоимости чистых активов ООО «Рысь», тыс.руб.

|

№ п/п |

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Откл. 2018 г. (±) от: |

|

|

2016 г. |

2017 г. |

|||||

|

1 |

Активы |

|||||

|

1.7 |

Запасы |

5823 |

3590 |

5960 |

137 |

2370 |

|

1.9 |

Дебиторская задолженность |

6857 |

13662 |

26413 |

19556 |

12751 |

|

1.11 |

Денежные средства |

594 |

12400 |

1367 |

773 |

-11033 |

|

1.12 |

Прочие оборотные активы |

30 |

0 |

0 |

-30 |

0 |

|

1.13 |

Итого активы, принимаемые к расчету (сумма данных по стр. 1) |

13304 |

29652 |

33740 |

20436 |

4088 |

|

2 |

Пассивы |

|||||

|

2.3 |

Краткосрочные обязательства по займам и кредитам |

0 |

90 |

90 |

90 |

0 |

|

2.4 |

Кредиторская задолженность |

6786 |

19600 |

10487 |

3701 |

-9113 |

|

2.5 |

Оценочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

2.6 |

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

2.7 |

Итого пассивы, принимаемые к расчету (сумма данных по стр. 2) |

6786 |

19690 |

10577 |

3791 |

-9113 |

|

3 |

Стоимость чистых активов (итого активы, принимаемые к расчету (стр.1.13) минус итого пассивы, принимаемые к расчету (стр. 2.7)) |

6518 |

9962 |

23163 |

16645 |

13201 |

|

4 |

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

5 |

Резервный капитал |

0 |

0 |

0 |

0 |

0 |

|

6 |

Отклонение стоимости чистых активов от величины уставного капитала, ± (стр.3 - стр. 4) |

6508 |

9952 |

23153 |

16645 |

13201 |

|

7 |

Отклонение стоимости чистых активов от суммарной величины уставного и резервного капиталов, ± [стр.3 - (стр.4 + стр.5)] |

6508 |

9952 |

23153 |

16645 |

13201 |

Расчет стоимости чистых активов ООО «Рысь» приведен в таблице 20.

Расчет показывает, что стоимость чистых активов организации в 2016 году составляет 6518 тыс. руб., в 2017 году - 9962 тыс. руб., в 2018 году - 23163 тыс. руб. Всего в течение 2016-2018 гг. стоимость чистых активов организации возросла на 16645 тыс. руб. На протяжении периода 2016-2018 гг.

В ООО «Рысь» наблюдается превышение суммы чистых активов над уставным капиталом, что удовлетворяет требованиям действующего законодательства.

Чистые оборотные активы представляют собой общую величину оборотных активов, финансируемых за счет собственного и долгосрочного заемного капитала предприятия. Эту величину определяют по следующим формулам:

Фоба(ч) = (Ес + Dt) - Фос,

Фоб(Ч) = Фоб - Dt

где Фоб(Ч) - сумма чистых оборотных активов предприятия; Ес - величина собственного капитала предприятия; dt - долгосрочный заемный капитал; Фос - общая стоимость внеоборотных активов предприятия; Фоб - общая величина оборотных активов предприятия; Dt - краткосрочный заемный капитал.

По первой формуле: в 2017 году:

Фоба(ч) = (9962 + 0) - 0 = 9962 тыс. руб.;

в 2018 году:

Фоба(ч) = (23163 + 0) - 0 = 23163 тыс. руб.

По второй формуле: в 2017 году:

Фоба(ч) = 29652 - 19690 = 9962 тыс. руб.;

в 2018 году:

Фоба(ч) = 33740 - 10577 = 23163 тыс. руб. Положительная величина чистых оборотных активов свидетельствует о достаточности средств для их финансирования.

Источники покрытия внеоборотных активов рассчитывают следующим образом. В случае если величина собственного капитала превышает величину внеоборотных активов

E - Фвна > о, (9)

это означает, что основные фонды формируются из собственных источников. Если же сумма внеоборотных активов превышает собственный капитал

Ес - Фвна < о,(10)

то необходимо установить наличие долгосрочных источников для формирования основных фондов (Фос). То есть в случае (Ес + Дт) Фвна > 0 организации достаточно долгосрочных источников для формирования основных фондов, хотя и появляются проценты за пользование кредитами, при (Ес + Дт) - Фвна < 0 - имеется дефицит долгосрочных источников, организация вынуждена привлекать краткосрочные источники, а при (Ес + + Дт) + Dt - Фвна > 0 - идет процесс вымывания прибыли, уменьшается финансовая устойчивость и организация фактически работает на банк.

Получаем:

в 2017 году:

Ес - Фвна = 9962 - 0 = 9962 тыс. руб. > 0;

в 2018 году:

Ес - Фвна = 23163 - 0 = 23163 тыс. руб. > 0.

Таким образом, в каждом году в компании хватает долгосрочных источников, необходимо привлекать краткосрочные источники финансирования.

Коэффициент обеспеченности оборотных активов собственными средствами (Кооб) рассчитывают по формуле

Ко.оба = (Ес - Фвна) / Фоба,(11)

учитывая, что Фоб должен быть > 0,1.

Находим:

в 2017 году:

Ко.оба = (9962 - 0) / 29652 = 0,336 > 0,1;

в 2018 году:

Ко.оба = (23163 - 0) / 33740 = 0,687 > 0,1.

Как показывают выполненные расчеты, значение коэффициента обеспеченности оборотных активов собственными средствами удовлетворяет минимальному нормативу 0,1, следовательно, у ООО «Рысь» нет необходимости привлечения внешних финансовых ресурсов.

Существуют и другие способы для того, чтобы оценить эффективность и результативность деятельности организации - например, для этого может использоваться Золотое правило экономики:

Tp(p) > Tp(N) > Tp(A) > 100% (12)

где TP(P), TP(N), TP(A) - темпы роста налогооблагаемой прибыли, объема продаж, общей величины активов (основного и оборотного капитала).

В данном случаем темпы роста и прироста рассчитывают по обычным формулам, используемым в курсе статистики:

Тр = (У1 / Уо) 100 %, Тпр = Тр - 100 %.

Результаты расчетов представим в виде таблицы 21.

Таблица 21

Проверка соблюдения золотого правила экономики

|

Наименование показателя |

Период |

Темпы |

||

|

базисный (У0) |

отчетный (У1) |

роста, % |

прироста, % |

|

|

2016 год базисный, 2017 год отчетный: |

||||

|

Налогооблагаемая прибыль |

3704 |

5412 |

146,1 |

46,1 |

|

Выручка от продаж |

61050 |

72106 |

118,1 |

18,1 |

|

Среднегодовая величина активов |

6652 |

21478 |

322,9 |

222,9 |

|

2017 год базисный, 2018 год отчетный: |

||||

|

Налогооблагаемая прибыль |

5412 |

16505 |

305 |

205 |

|

Выручка от продаж |

72106 |

96947 |

134,5 |

34,5 |

|

Среднегодовая величина активов |

21478 |

31696 |

147,6 |

47,6 |

Как видно из таблицы 21, соотношения Золотого правила экономики не соблюдается ни в одном из рассматриваемых периодов, что свидетельствует об ухудшении экономического потенциала организации.

Заключение

Как микропредприятие, ООО «Рысь» имеет право сдавать документы бухгалтерской отчетности в упрощенной форме. Главные критерии отличия малых предприятий - это численность сотрудников не более 100 человек и выручка, не превышающая 800 млн. рублей в год.

Основными проблемами и ограничениями составления бухгалтерской отчетности в ООО «Рысь» являются:

- бухгалтерский учет и формирование отчетности осуществляет один сотрудник организации, сочетающий функции введения и контроля правильности заведения первичной документации. В результате несвоевременно проводится работа по проверке правильности заведения документов, выявлению и устранению ошибок;

- нерегулярное проведение инвентаризаций, в частности, первичной документации и финансовых документов, из-за чего возникают ошибки, которые сложно устранить, так как проблематично выявить причины расхождения фактических данных и данных в программе бухгалтерского учета;

- годовая бухгалтерская отчётность не используется для проведения финансового анализа, разработки и обоснования финансовых планов, реализации функции бюджетирования.

Обозначенные ограничения пока не оказывают существенного негативного влияния на результаты работы ООО «Рысь», но и не способствуют развитию предприятия, повышению эффективности использования организационных ресурсов. Поэтому предлагается разработать и реализовать комплекс мероприятий, направленных на совершенствование составления годовой бухгалтерской отчетности в ООО «Рысь».

Для решения первой проблемы, вызванной несвоевременной проверкой правильности документов, предлагается ввести в недельный план работ бухгалтера обязательную проверку документов за неделю. Все выявленные ошибки рекомендуется заносить в специальный журнал ошибок для того, чтобы анализировать их причины и разрабатывать мероприятия, направленные на предотвращение появления аналогичных ошибок в дальнейшем.

Вторая проблема - нерегулярные инвентаризации - решается путем разработки и реализации плана инвентаризаций на месяц, квартал, полугодие и год. Предлагается разбить все объекты инвентаризации на категории: документы, товарно-материальные ценности - ТМЦ, договоры с контрагентами. За одну инвентаризацию проверять только одну категорию документов.

Третья проблема - ограниченное использование данных годовой бухгалтерской отчетности - решается путем разработки и использования в управленческой практике таких технологий, как финансовый план и бюджетирование. Финансовый план требует проведения финансового анализа, выявления резервов, которые могут быть использованы для роста выручки и прибыли или оптимизации затрат. Разработка бюджета (бюджетирование) заключается в определении оптимальной структуры доходов и расходов, укреплении финансового положения и предотвращения кассовых разрывов.

Таким образом, предлагаемые рекомендации направлены на более полное и эффективное использование годовой отчетности для развития предприятия.

Данные годовой бухгалтерской отчетности показывают, как изменяются финансовые результаты, структура и значение статей баланса. На основании данных годовой бухгалтерской отчетности могут быть рассчитаны показатели финансовой устойчивости и ликвидности, что подтверждает значение

отчетности в управленческой практике.

Расчеты коэффициентов показали, что в целом ООО «Рысь» финансово устойчиво. Уровень финансовой независимости (рассчитан как отношение собственного капитала строка 1300 бухгалтерского баланса к активам - строка 1600 бухгалтерского баланса) в 2018 году составлял 1,37 и был выше нормативного значения в 0,5-0,7. Коэффициент финансовой зависимости - обратный коэффициенту финансовой независимости - ниже нормативного значения, так как ООО «Рысь» не имеет долгосрочных заемных обязательств, а краткосрочные обязательства полностью покрываются имеющимся активами и собственным капиталом (нераспределенной прибылью). По этим же причинам у ООО «Рысь» значение коэффициента соотношения заемных и собственных средств приближается к нулю.

Финансовое состояние компании в 2018 году значительно улучшилось в 2018 году в сравнении с 2016 и 2017 годом: увеличилась финансовая независимость, улучшалась показатели ликвидности, уменьшился удельный вес привлеченных средств в структуре имущества и соответственно возросла доля собственных средств.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019)// "Российская газета", N 238-239, 08.12.1994.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете"// "Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 23.04.2018) "Об аудиторской деятельности"// "Парламентская газета", N 1, 16-22.01.2009.

- Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 26.07.2019) "О консолидированной финансовой отчетности"// "Собрание законодательства РФ", 02.08.2010, N 31, ст. 4177.

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью"// "Российская газета", N 30, 17.02.1998.

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

- 3. Басовский Л.Е Финансовый анализ : Учебное пособие. – М.: МАКСИМ, 2014. – 85 с.

- Алексеев, К. С. Методика анализа финансово-хозяйственной деятельности предприятия/ К. С. Алексеев // Справочник экономиста. – 2017. – № 1.

- Анапова А.Е. Основы финансового анализа: Уч. пособие.– М.: Форум Инфра, 2015. – 432 с.

- Андреев, В.Д. Введение в профессию бухгалтера: Учебное пособие / В.Д. Андреев, И.В. Лисихина. - М.: Магистр, НИЦ ИНФРА-М, 2019. - 192 c.

- Апаршев Д. А. Анализ финансового положения и диагностика вероятности банкротства предприятия на примере ООО «Металл-групп» [Текст] / Д.А. Апаршев // Молодой ученый. — 2016. — №6. — С. 378-382.

- Артеменко, В. Г. Финансовый анализ: учебное пособие / В.Г. Артеменко, М.В. Беллендир. – М.: из-во «ДИС», НГАЭиУ, 2016. – с. 267.

- Артюхова А. В. Анализ финансового состояния предприятия: сущность и необходимость проведения [Текст] / А. В. Артюхова, А. А. Литвин // Молодой ученый. — 2016. — №11. — С. 744-747.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2018. - 479 c.

- Баканов М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. – М.: Финансы и статистика, 2016. – 656 с.

- Балабанов И.Т. Основы финансового менеджмента:Уч. Пособие.– М.: Финансы и статистика, 2016. -75 с

- Бердникова Л. Ф. Финансовый анализ : понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2015. — № 1. — С. 330–338.

- Бланк И.А. Управление прибылью. - 2-е изд. - М.: Ника-Центр, 2015. -380 с.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2017. - 398 c.

- Бороненкова, С.А. Бухгалтерский учет и экономический анализ: Учебник / С.А. Бороненкова, Т.И. Буянова. - М.: ИНФРА-М, 2017. - 478 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. - Рн/Д: Феникс, 2017. - 318 c.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2017. - 496 c.

- Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности учебное пособие. – М.: Вузовский учебник, 2016. – 420 с.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2018. - 480 c.

- Выборова Е.Н. Особенности применения методов сравнительного экономического анализа при оценке финансового состояния организации // Экономический анализ: теория и практика. – 2014. – №38 (389). –С. 22-28.

- Гиляровская, Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций / под ред. Л. Т. Гиляровская. – М.: Юнити–Дана, 2015. – 159 с.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. - М.: ДиС, 2017. - 224 c.

- Гончарова, Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. - М.: Форум, 2018. - 160 c.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия:Учебное пособие. – М.: Финпресс, 2016. – 115 с

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. - М.: Юрайт, 2016. - 306 c.

- Евдокиев К.Н. Финансовый анализ: Анализ отчетности: Учебное пособие.- М.:ИП «Изд-во БИНОМ», 2018. – 95 с.

- Емельяненко О.П. А.В. Финансово- экономическое состояние предприятия: Учебное пособие.- М.:ПРИО, 2017. – 52 с.

- Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2017. - 137 c.

- Жалелов А.Ф. Анализ финансовой отчетности: Учебное пособие.- М.: Астана, 2018. – 245 с.

- Жалелов А.Ф. Основы финансового менеджмента:Учебное пособие.– М.: Финансы и статистика, 2017. -211 с

- Зайцев Н. Л. Экономика, организация и управление предприятием: Учебное пособие. – М.: ИНФРА-М, 2014. – 455 с.

- Илышева Н.Н. Анализ в управлении финансовым состоянием коммерческой организации: учебное пособие. – М.: Финансы и статистика; ИНФРА-М, 2013. – 240 с.

- Ионова А.Ф. Финансовый анализ: учебник. – М.: ТК-Велби, Проспект, 2014. – 475 с.

- Карпова, Т.П. Бухгалтерский учет в сфере услуг: Учебник / М.А. Вахрушина, Т.П. Карпова, А.М. Петров; Под ред. М.А. Вахрушина. - М.: Рид Групп, 2017. - 576 c.

- Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. - 2015. - N 7. – с. 35-39

- Климова, М.А. Бухгалтерский учет: Учебное пособие / М.А. Климова. - М.: ИЦ РИОР, 2019. - 193 c.

- Когденко В.Г. Экономический анализ..– М.: 2014. – 215 с.

- Кондраков, Н.П. Бухгалтерский учет в схемах и таблицах / Н.П. Кондраков, И.Н. Кондраков. - М.:

- Кондраков, Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - М.: НИЦ ИНФРА-М, 2019. - 681 c.

- Коноплёва, И.А. Аудиторское заключение и его информационные возможности с точки зрения пользователей бухгалтерской отчётности. / И.А. Коноплёва, О.В. Иконникова, И.П. Боас // Международный бухгалтерский учёт. - №40 (334). - 2014. - С. 56 - 65.

- Кофорова Н. М. Проблемы эффективного распределения чистой прибыли предприятия // УЭкС. 2016. №1 (37). С.9

- Кыштымова, Е.А. Бухгалтерский учет. Сборник задач: Учебное пособие / Е.А. Кыштымова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 208 c.

- Лазарева А. Б. Сущность финансового состояния коммерческой организации и виды его анализа // Молодой ученый. – 2016. – №9.2. – С. 30-32.

- Лебедева, Е.М. Бухгалтерский учет: Практикум: Учебное пособие для студентов учреждений сред. проф. образования / Е.М. Лебедева. - М.: ИЦ Академия, 2018. - 176 c.

- Любушин Н.П. Экономический анализ: Учебник для вузов.– М.: Юнити-Дана, 2015. – С.475

- Макальская, М.Л., Ковалёва, Н.И. Международные стандарты аудита: учеб. пособие. - М.: Дело и сервис, 2014. - 112 с.

- Медведев, М.Ю. Бухучет за 20 мин: Учебное пособие / М.Ю. Медведев. - М.: Проспект, 2016. - 56

- Мельникова, Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; Под ред. Ю.А. Бабаев. - М.: Проспект, 2017. - 432 c.

- Мизиковский, Е.А. Бухгалтерский учет внеоборотных активов и капитальных затрат: Практическое пособие / Е.А. Мизиковский. - М.: Магистр, 2017. - 400 c.

- Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2018. - 592 c.

- МСА 700 «Формирование и представление заключения по финансовой отчётности», 705 «Модификация мнения в заключении аудитора», 706 «Пояснительный раздел и раздел «Прочие вопросы» в заключении независимого аудитора» / URL:http://www.ifac.org/auditing - assurance.

- Неселовская, Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. - М.: ИНФРА-М, 2017. - 717 c.

- Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. – 2016. – №18. – С. 283.