Основные корпоративные схемы финансовых отношений (Понятие и сущность финансов корпораций)

Содержание:

Введение

Актуальность исследования. Современный рынок предъявляет серьезные требования к предприятию. Связано это прежде всего с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются: увеличение размеров фирмы и усложнение форм ее деятельности; высокая нестабильность внешних условий и факторов; новый стиль руководства персоналом; усиление центробежных сил в экономической организации.

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются: неопределенность внешней (рыночной) среды, возможность слияния или поглощения другой фирмой, возможность монопольного установления цены реализации продукции; контрактные отношения;

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях. Методология финансового планирования построена на рассмотрении баланса, материалов, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

Цель данной работы – изучить основные корпоративные схемы финансовых отношений.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть понятие и сущность финансов корпораций;

- ознакомиться с финансовыми отношениями корпораций с другими контрагентами;

- привестикраткую организационно-экономическую характеристику ООО «Наше золото»;

- провести анализ финансово-хозяйственной деятельности ООО «Наше золото»;

- проанализировать совершенствование структуры управления финансовыми ресурсами ООО «Наше золото».

Объект исследования – этофинансовые отношения ООО «Наше золото».

Предмет исследования – корпоративные финансовые отношения предприятия.

Данная тема неоднократно изучалась как отечественными, так и зарубежными авторами, среди которых можно выделить работы следующих: Андрюшина С.А., Артюшиной А.С., Гарифуллиной Д.В.,Ефимовой О.В., Жарикова М.В.,Захаряна А.В., Меркулова Д.В.,Хистевой Е.В. и других.

При написании данного исследования были использованы учебные пособия, учебники, материалы периодической печати, ресурсы сети Интернет, а также действующие нормативно-правовые акты Российской Федерации, регламентирующие реализацию финансовой политики Российской Федерации.

Структура исследования: введение, основная часть, разделенная на главы и параграфы, заключение и библиографический список.

Глава 1. Теоретические аспекты управления финансовыми ресурсами предприятия

1.1 Понятие и сущность финансов корпораций

Согласно существующим определениям под корпорацией понимается объединение с экономическими целями деятельности. Характеризующими признаками корпорации названы:[1]

- крупная коммерческая организация, имеет собственников, единое управление с выработанной стратегией, имидж;

- делегирует полномочия;

- ориентируется на разные виды бизнесов, распределяет риски;

- создает, привлекает и распределяет огромные объемы финансовых ресурсов;

- имеет огромное число сотрудников;

- активно ведет основную, а также финансовую и инвестиционную деятельность;

- занимает лидирующее положение на рынке;

- налажены четкий контроль, ответственность и качество работы;

- продолжительность существования не ограничена.

К преследуемым целям корпорации отнесены финансовые и стратегические (см. рис. 1).

Учитывая вышеизложенное, корпорацию можно трактовать как крупное структурное объединение, обладающее большой концентрацией материальных и интеллектуальных ресурсов, неограниченными возможностями привлекать на открытом рынке капитал инвесторов и кредиторов, коммерческой направленностью деятельности и возможностью эффективного роста. Чаще всего корпорация, осуществляя основную деятельность на товарном рынке и выпуская и размещая эмиссионные и не эмиссионные ценные бумаги на финансовом рынке, одновременно присутствует на двух рынках: финансовом и товарном.

Рисунок 1 – Цели корпорации[2]

Её преимущества следующие: относительно низкие издержки к масштабам деятельности, единая стратегия, рыночная власть и низкие риски. Недостатки корпорации: сложность в управлении, вероятность потери гибкости и возникновения внутриорганизационных противоречий, двойного налогообложения, ограниченность действий законодательством, временные затраты на регистрацию.

Согласно исследованиям и заключениям специалистов современные корпорации играют ключевую роль в рыночной экономике большинства развитых стран и в отдельных странах считаются основной формой предпринимательской деятельности. За рубежом под их контролем находится большая часть производства промышленных товаров и торговой деятельности, а также в сфере новейших технических разработок и медицины.

Материальной основой финансовых отношений выступают деньги, а необходимым условием их возникновения является реальное движение денежных средств, в процессе которого создаются и используются денежные фонды организаций. То есть в процессе формирования и использования средств, образуемых у организаций (прибыль, остающаяся в распоряжении), работников (оплата труда после уплаты налогов и платежей), государства (налоги и сборы, обязательные платежи в бюджет и внебюджетные фонды), домохозяйств (оплата труда, выплаты из чистой прибыли акционерам и участникам), их распределения и перераспределения возникает широкий спектр денежных отношений (связей), выражающих экономическое содержание финансов и, соответственно, финансовых отношений. На стадиях распределения и обмена общественного продукта и происходит зарождение финансов.

Признаками финансов являются: денежная форма, воспроизводственный характер финансовых отношений, формирование и движение денежных фондов различного назначения (уставный капитал, целевое финансирование, поступления из бюджетов, внебюджетных фондов). Формы проявления финансов можно сгруппировать по направлениям, указанным на рисунке 2.

Таким образом, финансы – это система экономических отношений, возникающих в процессе распределения на макроуровне – ВВП (валовый внутренний продукт – это стоимость всех товаров и услуг, произведенных страной), на микроуровне – выручки от реализации продукции (работ, услуг) по поводу формирования, распределения и использования финансовых ресурсов с целью удовлетворения общественных потребностей. Как экономическая категория, финансы выражают отношения между учредителями, другими организациями, вышестоящими организациями, государством и гражданами.[3]

Обеспечение деятельности корпорации является их основной задачей. Источниками получения денежных ресурсов для корпораций являются денежные средства от продажи товаров, работ и услуг, банковские кредиты, облигации или акции, различного рода поступления. Еще одной задачей финансов является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками. Также важнейшей стороной корпоративных финансов является управление инвестициями (вложение денежных средств с целью получения дополнительного дохода).

Рисунок 2 – Формы проявления финансов[4]

Наиболее полно сущность финансов проявляется в их функциях. Выделяют в основном две тесно взаимодействующие между собой функции финансов: распределительную и контрольную.

С помощью распределительной функции происходит формирование первоначального капитала, его распределение на основной и оборотный, определение основных стоимостных пропорций в процессе формирования доходов и фондов, обеспечивается оптимальное сочетание интересов корпорации, её контрагентов, работников, акционеров и государства. Процесс распределенияфинансов происходит с помощью установленных государством финансовых инструментов: норм, ставок, тарифов, отчислений и т. п. Объектами действия распределительной функции финансов выступают на макроуровне – стоимость ВВП, на микроуровне – выручка от реализации товаров, работ, услуг.

На первом этапе распределительного процесса происходит первичное распределение и формирование основных доходов (заработной платы – у физических лиц, прибыли предприятий – у юридических лиц, доходов – у государства в виде налогов, сборов и платежей), на втором этапе происходит перераспределение части доходов между субъектами (юридическими и физическими лицами, занятых в сфере материального производства) и формирование централизованных фондов (общегосударственных, ведомственных, корпоративных), использование централизованных фондов и формирование вторичных доходов (дивиденды, проценты по ценным бумагам, управление инвестициями, целевые поступления и т.п.).[5]

Распределительная функция корпоративных финансов может играть различную роль в зависимости от аспектов её реализации: аккумулирующую (создание фондов денежных средств), обеспечивающую, регулирующую (государственное управление финансами в процессе общественного воспроизводства: государственные расходы, государственный кредит), стимулирующую (упрощенные режимы налогообложения, налоговые льготы), стабилизирующую (обеспечение для всех хозяйствующих субъектов и граждан стабильных условий для реализации экономических и социальных отношений), социальную, воспроизводственную (обеспечивает сбалансированность стоимостного выражения трудовых, материальных и финансовых ресурсов на стадии кругооборота капитала), инвестиционную и другие.[6]

Контрольная функция корпоративных финансов осуществляется через внутренний и внешний контроль. В рамках внутреннего контроля исследуется стоимостной учет затрат на производство и реализацию продукции,выполнение работ, оказание услуг, формирование доходов корпорации и их использование. С помощь данной функции контролируется формирование собственного капитала корпорации и денежных фондов, их целевое использование, а также изменение финансовых показателей. Внутренний контроль осуществляется имеющим соответствующие полномочия подразделением корпорации.[7]

Внешний финансовый контроль осуществляется государственными органами, аудиторами, собственниками и другими заинтересованными лицами в целях соблюдения норм гражданского законодательства и законных прав и интересов собственников имущества.

Таким образом можно сделать вывод о том, что финансы способны объективно отражать и тем самым контролировать состояние экономики организации, отрасли, всего народного хозяйства и активно воздействовать на их деятельность. Анализ финансовых показателей деятельности организации (прибыли, рентабельности и других) позволяет оценить финансовое состояние организации, разработать и принять необходимые меры для повышения эффективности распределительных отношений.

1.2 Финансовые отношения корпораций с другими контрагентами

В процессе предпринимательской деятельности у корпораций возникают хозяйственные связи со своими контрагентами – поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системы и т.д., в результате которых возникают финансовые отношения, связанные с организацией процесса производства и реализации продукции, выполнением работ и оказанием услуг, формированием финансовых ресурсов и осуществлением инвестиционной деятельности.

Всю совокупность финансовых отношений корпораций с другими участниками предпринимательской деятельности, в зависимости от экономического их содержания, можно сгруппировать по признаку целевого назначения этих отношений и выделить следующие группы:[8]

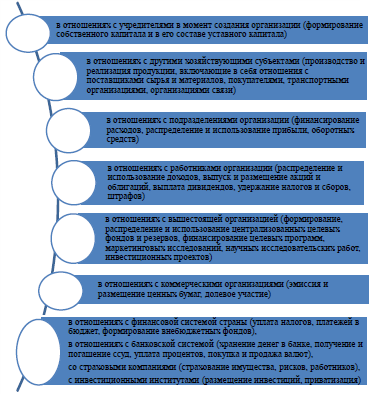

- между учредителями в момент создания организации по поводу формирования уставного (складочного) капитала. Конкретные способы его формирования зависят от организационно-правовой формы организации. Но во всех случаях собственный капитал является первоначальным источником формирования определенной части как внеоборотных, так и оборотных активов;

- между корпорациями, возникающие в процессе производства и реализации продукции по профилю основной деятельности. В частности, к ним относятся финансовые отношения между поставщиками и покупателями сырья, материалов, готовой продукции и т.п., отношения с транспортными организациями в период перевозки грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными в хозяйственной деятельности любой корпорации, поскольку от их эффективной организации во многом зависит конечный финансовый результат ее деятельности;

- между корпорациями, которые не связаны с основным видом деятельности, но могут оказывать значимое влияние на финансовое состояние хозяйствующих субъектов. Например, продажа и сдача в аренду имущества, факторы, определяющие курсовые разницы при валютных операциях, условия осуществления финансовых инвестиций и т.п.;

- между корпорацией и ее подразделениями: дочерними компаниями, филиалами, цехами, отделами, бригадами по поводу финансирования расходов, распределения и перераспределения прибыли, формирования оборотных и др. средств. Данная группа отношений влияет на организацию и ритмичность процесса производства;

- между корпорацией и ее работниками по поводу распределения и использования доходов, выпуска и размещения акций и облигаций данной корпорации, выплаты процентов по облигациям и дивидендов по акциям, взыскания штрафов и компенсаций за причиненный материальный ущерб, удержания налогов с физических лиц и др. Данная группа финансовых отношений влияет на эффективность использования трудовых ресурсов;

- между корпорацией и финансовой системой государства. Указанные отношения возникают при уплате налогов и других обязательных платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций со стороны государства при нарушении действующий законодательных актов, получении дотаций, субсидий и т.п. из бюджета[9];

- между корпорацией и банковской системой. Они возникают в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за кредит, покупке и продаже валюты, оказания других банковских услуг;

- между корпорацией и страховыми компаниями и организациями. Указанные отношения возникают по поводу обязательного и добровольного страхования имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

- между корпорацией и инвестиционными институтами, которые возникают в ходе размещения инвестиций, приватизации имущества и др.;

- между корпорацией и финансово-промышленной группой, холдингами, союзами и ассоциациями, членом которых является корпорация.

Эти отношения возникают при формировании, распределении и использовании целевых денежных фондов и резервов на финансирование целевых программ, проведение маркетинговых исследований, научно-исследовательских работ, оказание финансовой помощи на возвратной основе для финансирования инвестиционных проектов и пополнения оборотных средств. Данная группа отношений связана с перераспределением денежных средств и направлена на поддержку и развитие корпораций[10];

- между корпорацией и аудиторскими фирмами по поводу осуществления независимого анализа хозяйственной деятельности и в др. целях;

- между корпорацией и населением. В данную группу отношений объединены финансовые отношения, возникающие по поводу привлечения временных работников, не являющихся штатными работниками конкретной организации (для выполнения отдельных видов работ), отношения по поводу акционирования, т.е. продажи населению ценных бумаг и при выплате процентов, дивидендов по ним, при реализации товаров, оказании услуг и др.

Каждая из перечисленных групп финансовых отношений имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, и их материальной основой является движение финансовых ресурсов. Кроме того, многообразие финансовых отношений находит отражение на источниках их формирования у предприятий различных организационно-правовых форм и форм собственности.

Глава 2. Анализ финансового механизма ООО «Наше золото»

2.1. Краткая организационно-экономическая характеристика ООО «Наше золото»

Общество с ограниченной ответственностью «Наше золото» было организовано в феврале 2010 года. Сокращенное название – ООО «Наше золото». ООО «Наше золото» – частное предприятие, основной вид деятельности – торговля ювелирными изделиями.

Юридический адрес предприятия – г. Москва, ул.Штейдера, дом 14/4.

Лицензия на розничную и оптовую торговлю – № 03200/0064118 от 14.12.2014 сроком на 5 лет. Уставной фонд был сформирован в размере 2 215300 руб. Имущество – это основные производственные фонды и оборотные средства, другие ценности, стоимость которых отражается в балансе общества.

Общество сравнительно недавно появилась на рынке, однако уже зарекомендовало себя среди потребителей. ООО «Наше золото» реализует свой товар не только на территории Российской Федерации, но и на территории других стран. Основная часть экспорта предназначается Республике Беларусь. Общество выдерживает конкуренцию с местными образцами, а также с аналогичными западными товарами.

Основная цель ООО «Наше золото» – получение прибыли. Предмет деятельности – это удовлетворение общественных потребностей в товарах, получение прибыли в интересах акционеров, достижение положительного социального эффекта, удовлетворение социальных потребностей работников предприятия, а также благотворительность.

Высший орган управления – это Общее собрание акционеров. Совет директоров призван осуществлять общее руководство деятельностью ООО «Наше золото» за исключением тех вопросов, которые относятся Уставом к исключительной компетенции Общего собрания акционеров. Руководство текущей деятельностью осуществляется единоличным исполнительным органом – Генеральным директором ООО «Наше золото».

Управление финансовыми ресурсами осуществляется структурным подразделением, которое совмещает в себе функции финансового и экономического планирования и бухгалтерского учета – это финансовый отдел или же бухгалтерия.[11]

При этом стоит отметить, что документ, который призван определять основные задачи и структуру финансового отдела – положение о финансовом отделе находится на сегодняшний день в стадии утверждения. При этом все должностные инструкции финансового отдела выработаны и утверждены в полном объеме.

Штатное расписание финансового отдела ООО «Наше золото» предполагает 9 ставок (см. табл. 1).

Таблица 1 – Штат финансового отдела

|

Наименование должности |

Количество единиц |

|

Заместитель директора по экономике и финансам |

1 |

|

Главный бухгалтер |

1 |

|

Заместитель главного бухгалтера |

1 |

|

Экономист по хозяйственному учету и анализу финансово-хозяйственной деятельности |

1 |

|

Экономист по нормированию |

1 |

|

Ведущий экономист |

1 |

|

Финансовый аналитик |

1 |

|

Бухгалтер расчетного отдела |

1 |

|

Кассир |

1 |

|

ИТОГО: |

9 |

На сегодняшний день ввиду тяжелой экономической ситуации в стране должности экономистов отдела сокращены. Вся экономическая работа на предприятии ведется ведущим экономистом.

Также стоит отметить, что должность кассира также сокращена, его работа перепоручена бухгалтеру расчетного отдела. Отсюда следует, что финансовый отдел на сегодняшний день включает всего 6 штатных единиц вместо 9 положенных.

Немаловажное значение также имеет квалификация сотрудников финансового отдела. На сегодняшний день подавляющее число сотрудников имеет средне-специальное образование, которое не соответствует требованиям, предъявленным в должностных инструкциях данных специальностей.

Некомпетентность сотрудников, которые ведут финансовую деятельность предприятия приводит к необоснованным решениям, которые впоследствии оборачиваются ущербом для предприятия, а как следствие, снижает уровень эффективности управления финансовыми ресурсами.[12]

Немаловажное значение также имеет методика финансовой работы. Основные методы финансовой работы, которые должны применятся на предприятии в обязательном порядке – это финансовое планирование, оперативная и контрольно-аналитическая работа. На ООО «Наше золото» финансовая работа ведется не по всем направлениям, указанным выше. В первую очередь, не осуществляется общая оценка активов предприятия, величины и состав ресурсов, которые необходимы для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности, а также источников дополнительного финансирования. Также стоит отметить, что на предприятии отсутствует какая-либо система контроля за состоянием и эффективностью использования финансовых ресурсов.

Наиболее важный фактор, который влияет на повышение эффективности финансовых ресурсов предприятия – это обеспечение руководства финансового отдела исчерпывающей информацией финансового характера, наиболее важной частью которой является правильная и актуальная бухгалтерская отчетность. Наиболее оптимальной является ситуация, когда данные бухгалтерского учета являются основой для принятия любых финансовых решений.[13]

Исходя из всего вышеперечисленного можно сделать вывод, что на ООО «Наше золото» неэффективна система организации управления финансовыми ресурсами, что объясняется в первую очередь тем, что финансовая и бухгалтерская работа совмещается у работников одного отдела, а также тем, что их квалификация не соответствует новым рыночным требованиям и отсутствием проработанной методикой финансовой работы.

2.2.Анализ финансово-хозяйственной деятельности ООО «Наше золото»

Финансовый анализ основных показателей деятельности ООО «Наше золото» будет включать следующие элементы:

- анализ ликвидности,

- анализ платежеспособности,

- анализ рентабельности,

- анализ деловой активности,

- анализ финансовой устойчивости.

Для того, чтобы правильно оценить финансовый механизм ООО «Наше золото» необходимо вначале оценить его ликвидность и финансовое состояние, основываясь на данных бухгалтерского баланса. Для начала необходимо провести анализ изменений показателей баланса как такового по предприятию как в активе, так и в пассиве баланса. Также необходимо выяснить, за счет каких именно показателей были произведены изменения. Анализ проводится на основании данных, указанных в таблице 2.

Таблица 2 – Оценка изменения показателей баланса

|

Показатели |

На начало 2017 г. |

На конец 2017 г. |

Отклонение (+,-) |

Показатели |

На начало 2016 г. |

На конец 2016 г. |

Отклонение (+,-) |

|

АКТИВ |

ПАССИВ |

||||||

|

Валюта баланса |

755,5 |

1221 |

+465,5 |

Валюта баланса |

755,5 |

1221 |

+465,5 |

|

Внеоборотные активы |

4 |

11 |

+7 |

Источники собственных средств |

38 |

- |

-38 |

|

Оборотные активы |

751,5 |

1210 |

+458,5 |

Расчеты в том числе: Краткосрочные кредиты и займы Долгосрочные кредиты и займы Кредиторская задолженность |

706,5 - 11 702,3 |

1221 10 560 637 |

+514,4 +10 +549 -65,3 |

|

В том числе: Сырье и материалы Налоги по приобретенным ценностям Готовая продукция Дебиторская задолженность Денежные средства |

19,4 102,0 589,8 4 35 |

4 160 966 15 58 |

-15,4 +68 +376,2 +11 +23 |

||||

Данные, приведенные в таблице 2, позволяют сделать определенные выводы о том, что в 2017 г. ООО «Наше золото» в значительной степени увеличило валюту баланса. Данный показатель составил 61,6%(465,5/755,5х100) к валюте баланса на начало года. Изменения, которые произошли в активе баланса, в основном произошли за счет увеличения активовна 60,9 % (458,2/ 751,8 х 100) в сравнении с прошлым годом.

В случае, если рассматривать изменения составных частей оборотных активов ООО «Наше золото», необходимым является фиксирование того момента, что огромное влияние оказывает показатель дебиторской задолженности, увеличившийся на 11 млн. руб. или же на 275 % (11/4 х 100).

При этом налоги на приобретение ценностей в свою очередь увеличили оборотные активы ООО «Наше золото»на 68 млн. руб., что составляет14,6% от суммы изменения. При этом стоит отметить, что самое большое влияние оказали остатки товаров на последнее число года – они были увеличены на 376,2 млн. руб., что составляет 80,8 % (376,2/465,5 х 100) от общей суммы увеличения.

Далее целесообразным будет проведение анализа ликвидности и платежеспособности ООО «Наше золото». В таблице 3 указаны показатели ликвидности предприятия.

Таблица 3 – Расчет показателей ликвидности

|

Показатели |

На конец 2016 года, млн. рублей |

На конец 2017 года, млн. рублей |

Отклонение (+,-), млн. рублей |

Оптимальное значение для коэффициентов |

|

Денежные средства |

35 |

58 |

+23 |

|

|

Финансовые вложения |

- |

- |

0 |

|

|

Дебиторская задолженность |

4 |

15 |

+11 |

|

|

Запасы и затрат |

751,8 |

1210 |

+458,2 |

|

|

Итого |

4 |

11 |

+7 |

|

|

Долгосрочные кредиты и займы и краткосрочные кредиты, и займы |

11 |

570 |

+559 |

|

|

Итого |

717,5 |

1221 |

-11 |

|

|

Итого |

38 |

- |

-38 |

|

|

Кредиторская задолженность) |

706,5 |

651 |

-55,5 |

|

|

Валюта баланса |

755,5 |

1221 |

+465,5 |

|

|

Коэффициенты ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

0,049 |

0,089 |

+0,04 |

не менее 0,2 -0,25. |

|

Коэффициент текущей ликвидности |

1,064 |

1,86 |

+0,796 |

не менее 1,7 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,045 |

-0,045 |

не менее 2. |

|

|

Промежуточный коэффициент покрытия |

0,056 |

0,11 |

+0,054 |

не менее 0,5 |

|

Общий коэффициент покрытия |

1,12 |

1,97 |

+0,85 |

Не менее 1 |

Коэффициент абсолютной ликвидности на конец 2016 года – 35/717,5-11=0,049

Коэффициент абсолютной ликвидности на конец 2017 года – 58/1221-570 =0,089

Коэффициент текущей ликвидности на конец 2016 года – 751,8/717,5-11=1,064

Коэффициент текущей ликвидности на конец 2017 года – 1210/1221-570 =1,86

Коэффициент обеспеченности собственными оборотными средствами на конец 2016 год – 38-4/ 751,8 = 0,17

Коэффициент обеспеченности собственными оборотными средствами на конец 2017 год – -11/ 1210=0

Промежуточный коэффициент покрытия на конец 2016 года – 35+4/717,5-11=0,056

Промежуточный коэффициент покрытия на конец 2017 года – 58+11 / 1221-570=236,6/641,2=0,11

Общий коэффициент покрытия на конец 2016 года – 35+4+751,8 /717,5=1,12

Общий коэффициент покрытия на конец 2017 года – 58+15+1210 / 1221-570=1,97

Из вышеприведенных расчетов следует, что на конец 2017 г. коэффициент ликвидности вырос по отношению к началу 2017 г. Данное увеличение свидетельствует о том, что ООО «Наше золото» увеличило свои экономические показатели. Однако при этом коэффициент обеспеченности собственным оборотным капиталом не дал значения данных показателей, что свидетельствует о том, что ООО «Наше золото» не имеет достаточного количества оборотного капитала для ее финансовой устойчивости, что в целом оказывает негативное влияние на всю деятельность предприятия.

При подведении итогов проведенного анализа ликвидности необходимо отметить, что на 2017 г. ООО «Наше золото» сработало стабильно, не взирая на введенные против страны санкции и экономический кризис в целом, однако при этом показатели ликвидности предприятия в значительной степени снижены. При этом стоит отметить, что даже незначительное увеличение данного показателя в сравнении с 2016 г. говорит о том, что ООО «Наше золото» имеет довольно большой потенциал.

Анализ финансового состояния ООО «Наше золото» предполагает также оценку его финансовой устойчивости. Для проведения данного анализа необходимо привести данные, указанные в таблице 4.

Таблица 4 – Расчет показателей финансовой устойчивости предприятия

|

Показатели |

На конец 2016 года |

На конец 2017 года |

Отклонение (+,-) |

Оптимальное значение для коэффициентов |

|

Коэффициенты финансовой устойчивости |

||||

|

Коэффициент финансовой независимости |

0,05 |

-0 |

+0,06 |

Норматив равен 0,4-0,6 |

|

Коэффициент соотношения заемных и собственных средств |

0,29 |

0 |

+0,09 |

Норматив равен 0,7 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,17 |

0 |

+0,06 |

Нормативный показатель не ниже 0,3 |

Коэффициент финансовой независимости на конец 2016 года – 38/755,5 = 0,4

Коэффициент финансовой независимости на конец 2017 года – -/1221 =0

Коэффициент соотношения заемных и собственных средств на конец 2016 года – 11 /38 = 0,29

Коэффициент соотношения заемных и собственных средств на конец 2017 года – 560+10/- = 0

Коэффициент обеспеченности собственными оборотными средствами на конец 2016 год – 38-4/ 751,8 = 0,17

Коэффициент обеспеченности собственными оборотными средствами на конец 2017 год – -11/ 1210=0

Расчет показателей финансовой устойчивости и данные таблицы 4 говорят о том, что в принципе указанные данные являются характерными исключительно для 2016 г. при этом стоит отметить, что как токовое отсутствие показателей за 2017 год объясняется тем, что ООО «Наше золото» получило значительный убыток в 6 млн. руб., тогда как согласно баланса уставной фонд составляет как раз именно данную сумму, в связи с чем общий итог собственных средств попросту отсутствует, а как следствие проведение анализа финансовой устойчивости на данный период попросту не актуально.

При проведении анализа деловой активности ООО «Наше золото» необходимо учитывать тот факт, что данное предприятие на рынке появилась сравнительно недавно. ООО «Наше золото» имеет розничную сеть, в которой реализуются преимущественно ювелирные изделия. Данная категория предприятий розничной торговли не подлежит сравнению с предприятиями, которые занимаются торговлей продовольственных товаров. Однако, при анализе основных показателей все равно можно сформировать определенные выводы о стабильности работы ООО «Наше золото» и получения им прибыли. В данном случае получение прибыли и увеличение товарооборота свидетельствует о том, что данное предприятие вышло на рынок и было принято потребителями.

Немаловажным является также тот факт, что реализация товаров производится на экспорт, в связи с чем формирование цены производится как на экспортируемый товар, что свидетельствует о довольно высоком уровне торговой наценки, а после проведения анализа было установлено, что данный показатель в среднем приравнивается к 39%.

При определение основного соотношения анализа для ООО «Наше золото» необходимо сделать следующий вывод –в сравнение с увеличением потенциала предприятия объем реализации возрастает более высокими темпами, что свидетельствует о том, что ресурсы предприятия начали использоваться более эффективно.

Анализ рентабельности предполагает проведение анализа прибыльности и доходности предприятия. Предприятие считается рентабельным в том случае, когда доходы от реализации продукции покрывают издержки производства, а также формируют сумму прибыли, которой будет достаточно для нормального функционирования предприятия. Основные показатели рентабельности – это рентабельность собственного капитала, активов и продаж.[14]

Рентабельность собственного капитала (Рск), % – определяет эффективность использования капитала, который был инвестирован собственниками предприятия. расчет производится по следующей формуле:[15]

, где:

, где:

ЧП – чистая прибыль,

СКнп – собственный капитал на начало периода,

СКкп – собственный капитал на конец периода.

Рск (за 2016 год) =

= 9,67%

= 9,67%

Рск (за 2017 год) =  = 22,20%.

= 22,20%.

Значение коэффициента возросло в 2017 году, что свидетельствует о том, что ООО «Наше золото» функционировало довольно успешно, что непременно ведет к высокому рыночному курсу его акций и относительной легкости привлечения новых капиталов для его развития.

Рентабельность активов (Ра), % - показатель эффективности оперативной деятельности предприятия. Основной производственный показатель, который отражает эффективность использования инвестированного капитала. Расчет производится по следующей формуле:[16]

, где:

, где:

ЧП – чистая прибыль,

Анп – активы на начало периода,

Акп – активы на конец периода.

Ра (за 2016 год) =  = 5,18%

= 5,18%

Ра (за 2017 год) =  = 11,62%.

= 11,62%.

Рентабельность продаж (Рп), % - отношение суммы прибыли от реализации к объему товарооборота. Данный показатель свидетельствует насколько эффективно осуществляются продажи. Расчет производится по формуле:[17]

Рп= , где:

, где:

Пр – прибыль от продаж,

В – выручка.

Рп (за 2016 год) =  = 5,94%

= 5,94%

Рп (за 2017 год) =  = 9,95%.

= 9,95%.

Результаты анализа рентабельности представлены в таблице 5.

Таблица 5 – Анализ рентабельности ООО «Наше золото»

|

Наименование показателя |

2016 |

2017 |

Отклонения |

|

|

2013 |

2014 |

|||

|

Собственный капитал |

9,67 |

22,20 |

+ 2,72 |

+ 12,50 |

|

Активы |

5,18 |

11,62 |

+ 0,83 |

+ 6,44 |

|

Продажи |

5,94 |

9,95 |

+ 0,17 |

+ 4,01 |

Данные, указанные в таблице 6, свидетельствуют о том, что рентабельность собственного капитала в 2017 году составила 22,20 %, что свидетельствует о том, что каждая 1000 руб. собственных средств дает возможность получить примерно 222,0 руб. чистой прибыли. Рентабельность собственного капитала была увеличена в 2017 г. на 12,5 %.

Из всего вышеперечисленного можно сделать вывод, что ООО «Наше золото» довольно эффективно организовывает свою работу и управляет финансами, что подтверждается увеличением рентабельности собственных средств, которая в свою очередь ведет к преумножению капитала и свидетельствует об эффективности проводимой работы.

2.3. Совершенствование структуры управления финансовыми ресурсами ООО «Наше золото»

В связи с тем, что структура финансово-экономической службы на сегодняшний день не соответствует должному уровню и является менее чем эффективной, необходимо в первую очередь улучшить систему управления при помощи внедрения системы контроллинга с целью совершенствования финансового механизма ООО «Наше золото», для чего необходимо сформировать специализированную службу, которая будет базироваться на отделе контроллинга.

В данной ситуации контроллинг является наиболее эффективной системой управления в связи с тем, что именно он призван объединять как оперативное управление оборотными капиталами, так и планирование, а также разграничение полномочий согласно центров ответственности. Также именно контроллинг способен подготовить соответствующую базу для инвестиционного планирования и решения разнообразных задач в долгосрочном периоде.

Также необходимым является введение в состав структуры финансово-экономических служб и анализа или же ОБПиА. Рекомендуем отдел бюджетного планирования и анализа сформировать на основании экономического отдела, что приведет к следующим изменениям – часть функций финансового отдела должна быть переложена на ОБПиА и отдел контроллинга, при этом стоит отметить, что трансформация системы имеет довольно весомое преимущество – выполнение одной функции определенным центром ответственности, что даст возможность наиболее эффективно контролировать ту или же иную финансовую операцию.[18]

Центр ответственности – это сегмент внутри организации, в котором существует возможность формирования учета, планирования, анализа и контроля затрат и результатов, также предполагается наличие ответственного менеджера, который отвечал бы за отличие физических показателей от плановых.[19]

Центры ответственности ООО «Наше золото» согласно выполняемым функциям можно разделить на:

- вспомогательные центры – юридический отдел, отдел бюджетного планирования и анализа, а также финансовый отдел;

- управленческие центры – отдел кадров, администрация и бухгалтерия;

- материально-обеспечивающие центры – структурные подразделения, которые подчиняются исключительно заместителю генерального директора по общим вопросам.

Центры ответственности согласно контролируемым показателям делятся на:

- центр затрат – полностью регулируемых затрат и частично регулируемых затрат;

- центр выручки;

- центр прибыли;

- центр инвестиций.

Каждый менеджер центров ответственности должен в обязательном порядке, в определенном объеме и с определенной периодичностью должен формировать отчетность о деятельности вверенного ему центра ответственности для определения оснований для последующих принимаемых управленческих решений.

Также необходимым является введение нового формата бухгалтерской отчетности в связи с тем, что подавляющее число руководителей попросту не имеют времени на детальное ее изучение. Именно в связи с данным обстоятельством бухгалтерские отчеты должны иметь соответствующие статьи, согласно которым отмечались бы все положительные и негативные результаты.

С целью пояснения данных статей предлагается предоставлять расшифровку, которая указывала бы на причины возникающих отклонений, принятые меры и всю иную необходимую информацию. Данное нововведение позволить всю бухгалтерскую отчетность возвести в статус «сигнализации», которая обеспечит необходимой информацией о ходе производственного процесса и динамике затрат аппарат управления.

Основные пользователи внутрихозяйственной отчетности – это менеджеры всех уровней и непосредственно персонал предприятия. При этом именно внутренняя отчетность оптимизирует принимаемые управленческие решения и как следствие повышает эффективность предприятия.

Заключение

Подводя итог можно охарактеризовать финансы корпораций как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств, образующихся в процессе производства и реализации продукции, работ и услуг.

Их общественное назначение проявляется в результате выполнения функций и заключается в следующем: именно в процессе данных экономических отношений создается основная часть национального общественного богатства и ВВП, образуется главный источник доходов государственного бюджета – налоговые платежи и сборы, закладывается основа для развития технологий, научно-технического прогресса, формируется основная масса производственных, хозяйственных и финансовых отношений общества, создаются основные рабочие места, которые служат главным источником дохода для другого звена финансовой системы – финансов домашних хозяйств (граждан).

Эффективное управление финансами корпораций, с реализацией всех их функций, позволит решить возникающие в процессе деятельности корпорации противоречия между её стратегическими целями и финансовыми возможностями.

На практике было проведен анализ финансового механизма ООО «Наше золото». Данное предприятие было зарегистрировано в 2010 году, является частным и основным видом деятельности является оптовая и розничная торговля ювелирными изделиями. Также стоит отметить, что данное предприятие ведет постоянную работу по обновлению ассортимента, освоению и последующему внедрению в торговлю новых товаров, которые имеют спрос на рынке сбыта.

Был проведен анализ финансово-хозяйственной деятельности ООО «Наше золото», который показал, что на сегодняшний день предприятие довольно неустойчиво в финансовом плане. При этом немаловажным является тот факт, что предприятие не всегда способно погасить свои задолженности перед кредиторами в срок. Руководство предприятия должно в первую очередь обратить внимание на вложения собственных средств в источники доходов.

Из всего вышеуказанного следует, что финансовый механизм ООО «Наше золото» на сегодняшний день функционирует довольно стабильно, при этом предприятие рентабельно и имеет прибыль от ведения хозяйственной деятельности. При этом, однако, присутствует определенная финансовая нестабильность предприятия. Колебания некоторых финансовых показатель в первую очередь связаны с тем, что система управления финансовыми ресурсами не всегда рационально выбирает резервы вложения денежных средств предприятия.

Также стоит отметить, что предприятию необходим более детальный и точный анализ финансовой ситуации для того, чтобы выявить все ошибки предприятия и предотвратить возможные риски. При этом еще один негативный момент финансового механизма ООО «Наше золото» – это совмещение нескольких должностей финансового отдела и отсутствие обособленного подразделения, нацеленного на контроль за финансовой ситуацией предприятия.

Библиографический список

- Андрюшин С.А. Научные основы предприятия системы управления финансовыми ресурсами / С.С. Андрюшин / Финансы. – 2016 – № 4 – С. 64.

- Артюшина А.С. Теоретические аспекты формирования и использования финансовых ресурсов предприятия. // Вектор экономики. – 2017. – № 2 (8). – С. 18.

- Бисултанова А. А., Магомадова М. М. Эффективность управления финансами организаций как фактор социально-экономического развития // Сборники конференций НИЦ Социосфера. – 2016. – № 15. – С. 25-28.

- Гарифуллина Д.В., Орлова Е.В. Управление финансовыми ресурсами предприятия: методы и проблемы. // В сборнике: Интеграция современных научных исследований в развитие общества Сборник материалов IV Международной научно-практической конференции. – 2017. – С. 187-188.

- Гуськова М. Н., Фролова Т. В., Исаева Е. А. Современное состояние российского финансового рынка / В сборнике: Институциональные и инфраструктурные аспекты развития различных экономических систем // Сборник статей Международной научно-практической конференции, 2016. – С. 145-151.

- Ефимова О.В. Анализ показателей использования финансовых ресурсов / О.В. Ефимова / Финансы. – 2016. – № 6. – С. 69.

- Ефремова М.Ю. Экономическая сущность финансовых ресурсов и капитала корпорации. // В сборнике: Актуальные проблемы управления финансами компаний и финансовых институтов Актуальные проблемы управления финансами компаний и финансовых институтов: сборник материалов Межрегиональной заочной научно-практической конференции (25-26 декабря 2015 г.). – 2016. – С. 35-38.

- Жариков М.В., Черницина К.В. Управление финансовыми и валютными рисками в международном бизнесе. // В сборнике: Образовательная среда сегодня и завтра Сборник научных трудов XII Всероссийской научно-практической конференции. МосТех. – 2017. – С. 135-137.

- Захарян А.В. Роль независимой оценки в повешении эффективности бизнеса / Дидоренко Ю.С., Захарян А.В. // В сборнике: Фундаментальные проблемы науки. Сборник статей Международной научно-практической конференции. – 2016. – С. 110-112.

- Захарян А.В. Проблемы управления финансами корпорации / Петрова К.Д., Захарян А.В. // В сборнике: Традиционная и инновационная наука: история, современное состояние, перспективы. Сборник статей Международной научно-практической конференции. – 2016. – С.121-123.

- Колчина Н.В. Финансы организаций (предприятий): Учебник для студентов вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. – М.: ЮНИТИ-ДАНА, 2014. – 407 c.

- Копосова Н.Н. Комплексная оценка финансового состояния организации. // Новая наука: Стратегии и векторы развития. – 2016. – № 118-3. – С. 131-133.

- Мануйленко В.В., Мищенко А.А., Мищенко И.С., Собченко Н.В., Садовская Т.А., Дранникова Е.А., Кабардокова Л.А.Формирование и оценка результативности финансово-инновационной деятельности коммерческих корпоративных организаций в системе их финансового корпоративного менеджмента. // Экономические науки. – 2017. – № 147. – С. 73-81.

- Меркулов Д.В., Эрендженов О.А. Проблемы управления финансами на предприятиях. // В книге: Актуальные проблемы управления - 2016 материалы 21-й международной научно-практической конференции. – 2016. – С. 97-99.

- Хистева Е.В. Государственное регулирование деятельности корпораций. // Таврический научный обозреватель. – 2015. – № 5-1. – С. 22-25.

-

Захарян А.В. Роль независимой оценки в повешении эффективности бизнеса / Дидоренко Ю.С., Захарян А.В. // В сборнике: Фундаментальные проблемы науки. Сборник статей Международной научно-практической конференции. – 2016. – С. 110. ↑

-

Захарян А.В. Роль независимой оценки в повешении эффективности бизнеса / Дидоренко Ю.С., Захарян А.В. // В сборнике: Фундаментальные проблемы науки. Сборник статей Международной научно-практической конференции. – 2016. – С. 111. ↑

-

Хистева Е.В. Государственное регулирование деятельности корпораций. // Таврический научный обозреватель. – 2015. – № 5-1. – С. 23. ↑

-

Ефремова М.Ю. Экономическая сущность финансовых ресурсов и капитала корпорации. // В сборнике: Актуальные проблемы управления финансами компаний и финансовых институтов Актуальные проблемы управления финансами компаний и финансовых институтов: сборник материалов Межрегиональной заочной научно-практической конференции (25-26 декабря 2015 г.). – 2016. – С. 37. ↑

-

Жариков М.В., Черницина К.В. Управление финансовыми и валютными рисками в международном бизнесе. // В сборнике: Образовательная среда сегодня и завтра Сборник научных трудов XII Всероссийской научно-практической конференции. МосТех. – 2017. – С. 136. ↑

-

Захарян А.В. Проблемы управления финансами корпорации / Петрова К.Д., Захарян А.В. // В сборнике: Традиционная и инновационная наука: история, современное состояние, перспективы. Сборник статей Международной научно-практической конференции. – 2016. – С.122. ↑

-

Там же, с. 123. ↑

-

Мануйленко В.В., Мищенко А.А., Мищенко И.С., Собченко Н.В., Садовская Т.А., Дранникова Е.А., Кабардокова Л.А. Формирование и оценка результативности финансово-инновационной деятельности коммерческих корпоративных организаций в системе их финансового корпоративного менеджмента. // Экономические науки. – 2017. – № 147. – С. 75. ↑

-

Меркулов Д.В., Эрендженов О.А. Проблемы управления финансами на предприятиях. // В книге: Актуальные проблемы управления - 2016 материалы 21-й международной научно-практической конференции. – 2016. – С. 98. ↑

-

Туркина О.А. Структура управления финансами в организациях. // В сборнике: Экономика и управление народным хозяйством / сборник статей VII Международной научно-практической конференции. Под редакцией Б.Н. Герасимова. – 2016. – С. 70. ↑

-

Андрюшин С.А. Научные основы предприятия системы управления финансовыми ресурсами / С.С. Андрюшин / Финансы. – 2016 – № 4 – С. 64. ↑

-

Артюшина А.С. Теоретические аспекты формирования и использования финансовых ресурсов предприятия. // Вектор экономики. – 2017. – № 2 (8). – С. 18. ↑

-

Бисултанова А. А., Магомадова М. М. Эффективность управления финансами организаций как фактор социально-экономического развития // Сборники конференций НИЦ Социосфера. – 2016. – № 15. – С. 27. ↑

-

Гарифуллина Д.В., Орлова Е.В. Управление финансовыми ресурсами предприятия: методы и проблемы. // В сборнике: Интеграция современных научных исследований в развитие общества Сборник материалов IV Международной научно-практической конференции. – 2017. – С. 187. ↑

-

Гуськова М. Н., Фролова Т. В., Исаева Е. А. Современное состояние российского финансового рынка / В сборнике: Институциональные и инфраструктурные аспекты развития различных экономических систем // Сборник статей Международной научно-практической конференции, 2016. – С. 146. ↑

-

Там же, с. 147. ↑

-

Ефимова О.В. Анализ показателей использования финансовых ресурсов / О.В. Ефимова / Финансы. – 2016. – № 6. – С. 69. ↑

-

Колчина Н.В. Финансы организаций (предприятий): Учебник для студентов вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. – М.: ЮНИТИ-ДАНА, 2014. – с. 112. ↑

-

Копосова Н.Н. Комплексная оценка финансового состояния организации. // Новая наука: Стратегии и векторы развития. – 2016. – № 118-3. – С. 132. ↑

- ФИНАНСОВАЯ ПОЛИТИКА И ЕЁ РЕАЛИЗАЦИЯ В РФ (Понятие и сущность финансовой политики)

- НАЛОГОВАЯ ДЕКЛАРАЦИЯ В НАЛОГОВОМ УЧЕТЕ (Понятие налоговой декларации)

- НАЛОГОВАЯ ДЕКЛАРАЦИЯ В НАЛОГОВОМ УЧЕТЕ (Общие вопросы по представления налоговой декларации)

- Общая совместная собственность супругов(Юридическая характеристика общей совместной собственности супругов)

- Процедуры несостоятельности (банкротства)(Правовое содержание несостоятельности (банкротства))

- Судебная власть государства: организация и полномочия (Место судебной власти в системе разделения властей)

- Общество с ограниченной ответственностью (Понятие общества с ограниченной ответственностью)

- Юридическая сущность предпринимательского права (Понятие предпринимательства и его юридическая сущность)

- Первичные учетные документы и их значение для налогового учета

- Сущность и содержание прямого налогообложения

- Судебная власть государства: организация и полномочия (Принципы организации и деятельности судебной власти)

- Социальное обеспечение семей с детьми