Переговоры, как форма организации коммерческой деятельности по работе с контрагентами (На примере ООО «АМТЕК»)

Содержание:

ВВЕДЕНИЕ

Переговоры - неотъемлемая часть нашей повседневной жизни. Ведение переговоров сопровождает любую совместную деятельность. Целью переговоров обычно является достижение договоренности об участии сторон в деятельности, результаты которой будут использованы для обоюдной выгоды. Деловые переговоры ведутся в рамках сферы ведения бизнеса участников и имеют более узкую задачу - достичь договоренности о взаимовыгодном обмене ресурсов, совместном инвестировании ресурсов, распределении прибыли, полученной от совместной деятельности.

Искусство ведения деловых переговоров состоит в том, чтобы показать своему визави путь к решению его задачи через совершение действий, выгодных Вам. Это требует глубоких знаний в области коммуникации, компетентности в применении техник делового общения, умения управлять своим эмоциональным состоянием.

Деловые переговоры - это еще и состязание личностей, их точек зрения, подходов к миропониманию. Переговоры опытных бизнесменов для стороннего наблюдателя могут выглядеть как скупой обмен малозначащими фразами. Их исход может зависеть от слабых коммуникативных сигналов, неосознанно посылаемых каждым из собеседников.

Изучение техники ведения деловых переговоров является актуальной задачей, так как каждому человеку приходится сталкиваться с деловым общением, которое непосредственно связано с технологией ведения деловых переговоров. Деловое общение имеет особое значение для людей, занятых бизнесом. Во многом от того, насколько они владеют наукой и искусством общения, зависит успех их деятельности. А деловые люди часто сталкиваются с вопросом как построить деловые переговоры.

Объектом исследования в данной работе является ООО «АМТЕК». Предметом исследования - техника ведения деловых переговоров с партнером.

Цель работы –проанализировать проведение переговоров по работе с контрагентами на примере ООО «АМТЕК».

Исходя из темы работы, можно обозначить основные задачи:

1) дать общую характеристику ведения деловых переговоров, показать основные этапы и методы;

3) изучить вопросы техники ведения деловых переговоров на примере ООО «АМТЕК».

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, приложения.

Во введении выделена цель работы, задачи исследования, описание объекта и предмета исследования; обозначена актуальность темы; изложена структура работы.

В первой главе рассмотрены общая характеристика ведения переговоров и основные этапы, различные подходы исследователей к изучению техники ведения деловых переговоров, а также психология делового общения по учениям Д. Карнеги.

Во второй главе показаны особенности ведения деловых переговоров на примере ООО «АМТЕК».

В заключении сделаны выводы по поставленным задачам.

При написании работы были использованы электронные ресурсы, публикации в специальной периодической печати, материалы по деятельности ООО «АМТЕК», другая научная литература.

Теоретическую основу данной работы составили точки зрения следующих авторов: Титова Л.Г., Митрошенков О.А., Кузин Ф.А., Кабушкин Н.И., Семенов А.К., Соловьев Э.Я.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И СУЩНОСТЬ ПЕРЕГОВОРОВ

1.1 Общая характеристика переговоров и основные этапы

Переговоры - это особый вид деловой коммуникации, который преследует свои цели, подчиняясь определенным закономерностям.[1]

Переговоры - это механизм разрешения (урегулирования) конфликта за счет совместной деятельности оппонентов по поиску взаимоприемлемого решения проблемы, проводимые с участием третьей стороны. [2]

Стороны приходят к пониманию необходимости переговоров тогда, когда конфронтация не дает результатов или становится невыгодной. Выделяют два вида переговоров: ведущиеся в рамках конфликтных отношений и в условиях сотрудничества.

Переговоры, ориентированные на сотрудничество, не исключают того, что у сторон могут появиться серьезные разногласия, и на этой почве возникает конфликт. Возможна и противоположная ситуация, когда после урегулирования конфликта бывшие соперники начинают сотрудничать. Переговоры нужны для принятия совместных решений. Каждый участник переговоров сам решает, соглашаться или нет на то или иное предложение. Совместное решение - это единое решение, которое стороны рассматривают как наилучшее в данной ситуации.[3]

Переговоры не нужны, если противоречие можно преодолеть на основе законодательных или иных нормативных актов. Однако многие вопросы легче, дешевле и быстрее решать не через судебные инстанции, а путем переговоров.

Для ведения переговоров необходимо определить цели переговоров.

Для начала, нужно определить собственные интересы, положение нашей организации в отрасли и на рынке, определить уровень конкурентоспособности и найти способы эффективной борьбы с организациями-конкурентами.[4]

После этих задач можно уже привлекать партнеров и потенциальных покупателей. Важно понять, какие цели ваше предприятие преследует от партнера, и что оно может предложить взамен.

Существуют следующие виды деловых переговоров:[5]

1) Официальные (соблюдение определенных правил, протокола);

2) Неофициальные (проходят в дружеской атмосфере, целью этих

переговоров не является подписание официальных бумаг);

3) Внешние (направлены на коммуникацию с клиентами или партнерами);

4) Внутренние (осуществляются между работниками организации).

Эффективные деловые переговоры - это довольно сложный процесс, имеющий собственную структуру и определенную динамику развития.

Исследователи выделяют три основных этапа ведения деловых переговоров:[6]

1) Начальный этап - этот этап включает в себя установление контакта между участниками, анализ всей необходимой для переговоров информации, составление плана беседы, а также немаловажно сформировать атмосферу взаимного доверия.

2) Дискуссионный этап - это начальный процесс переговоров, который выявит спорные вопросы, раскроет истинные интересы сторон, с помощью которых можно будет разработать оптимальные предложения для договоренности.

3) Заключительный этап - это этап, при котором определяются варианты для соглашения, окончательно обсуждаются варианты решения и достигается формальное согласие.

1.2 Методы и виды ведения переговоров

Вариационный метод

При подготовке к сложным переговорам надо выяснить следующие вопросы:[7]

· в чем заключается идеальное решение поставленной проблемы в комплексе?

· от каких аспектов идеального решения можно отказаться?

· в чем следует видеть оптимальное решение проблемы при дифференциальном подходе к ожидаемым последствиям, трудностям, помехам?

· какие аргументы необходимы, для того чтобы должным образом отреагировать на ожидаемое предположение партнера, обусловленное несовпадением интересов и их односторонним осуществлением?

· какие экстремальные предложения партнера следует обязательно отклонить и с помощью, каких аргументов?

Такие рассуждения выходят за рамки чисто альтернативного рассмотрения предмета переговоров. Они требуют обзора всего предмета деятельности, живости мышления и реалистических оценок.

Метод интеграции[8]

Предназначен для того, чтобы убедить партнера в необходимости оценивать проблематику переговоров с учетом общественных взаимосвязей и вытекающих отсюда потребностей развития кооперации. Применение этого метода не гарантирует достижения соглашения в деталях; пользоваться им следует в тех случаях когда, например партнер игнорирует общественные взаимосвязи и подходит к осуществлению своих интересов с узковедомственных позиций.

Компромиссный метод[9]

Участники переговоров должны обнаруживать готовность к компромиссам: в случае несовпадения интересов партнера следует добиваться соглашения поэтапно придерживаясь следующего принципа: склоняйтесь постепенно, как Пизанская башня, но не падайте сразу!

При компромиссном решении согласие достигается за счет того, что партнеры - после неудавшейся попытки договориться между собой, с учетом новых соображений частично отходят от своих требований. Они от чего-то отказываются, выдвигают новые требования.[10]

Виды переговоров:[11]

· позиционные;

· рациональные.

Описанные выше две разновидности переговоров также могут проходить как:

· мягкие переговоры;

· жёсткие переговоры

Позиционные переговоры могут протекать в двух формах -мягкой и жёсткой. Суть первой состоит в том, что стороны готовы ради достижения соглашения и сохранения хороших отношений идти на бесконечные уступки друг другу, что, в конце концов, приводит к принятию неэффективного для обеих сторон решения. Суть жёстких переговоров - настаивание любой ценой на своей, обычно крайней позиции, большей частью игнорирующей интересы другой стороны.

Относительно других классификаций переговоров, то они различаются по числу и уровню участников, кругу обсуждаемых вопросов, механизмом принятия решений, продолжительности, регулярности проведения, степени официальности и обязательности исполнения принимаемых решений.[12]

1.3 Стратегии ведения деловых переговоров

Исходя из различных уровней культуры партнеров и развития деловых отношений между ними и обществом; целей и способов их достижения выделяют три основных стратегии деловых переговоров:[13]

Стратегия № 1 - примитивные переговоры. Применятся в основном в условиях неразвитого рынка, "базара". Основной метод - "позиция торга". Главные факторы этой стратегии - эмоционально-личностные: решающими оказываются сила воли, напористость, умение скрывать свои интересы, выдавать мнимое за действительное, способность чувствовать опасность. Главная цель данной стратегии - продать подороже, купить подешевле. Дальнейшие отношения сторон, их согласие, взаимное доверие участников не волнует.[14]

Примером подобной стратегии являются отношения продавца и покупателя на рынке. Торгуясь друг с другом, они пытаются скрыть свои интересы: продавец нахваливает свои товар, идя зачастую на прямой обман, покупатель стремится уменьшить его достоинства и скрыть свою заинтересованность в нем. Выигрывает тот, кто настойчивее. Для этой стратегии характерны незнание законов рынка и примитивность мышления. Так, участники переговоров могут быть глубоко уверены, что чем выше цена, тем больше выгоды, вместо того, чтобы снизить цену, быстрее реализовать товар.

Стратегия № 2 - стратегия баланса между жестким и мягким методами ведения деловых переговоров. Она является очень опасной, требует большого искусства, выдержки, ориентирована на достижение цели любой ценой, пренебрегая интересами партнера. Применяется она в условиях жестокой конкурентной борьбы во всех сферах предпринимательства и бизнеса.[15]

Стратегия № 3 - стратегия цивилизованного рынка базируется на методе принципиальных переговоров: жестком по существу дела и мягком в отношениях между участниками. Целью переговоров является стремление найти взаимную выгоду везде, где только возможно, а там, где невозможно, - добиться обоснованного справедливого результата. Самое главное, метод способствует достижению взаимопонимания между деловыми людьми, даже если они принадлежат к разным культурам и цивилизациям.

С точки зрения возможных исходов переговоров обычно выделяют следующие стратегии:[16]

- «выигрыш-проигрыш» - жесткая стратегия ведения переговоров с явно выраженным стремлением одной стороны добиться преимуществ за счет интересов другой. Она не ориентирована на установление прочных долговременных партнерских отношений. Как правило, применяется при кратковременных деловых связях и демонстрирует типичный подход монополиста: «Будет по-моему, не нравится - найду другого партнера». Вторая сторона при этом ставится в заведомо невыгодные условия, т.е. стороны на переговорах находятся в состоянии обороны и нападения, что уже само по себе исключает выработку взаимовыгодных решений.

- «проигрыш-выигрыш» - стратегия обратная первой, может быть использована стороной как вынужденно, когда необходимо получить хоть какой-то контракт, так и добровольно. Осознано эту стратегию выбирают лишь в том случае, если результат на переговорах является второстепенным и служит достижению иных целей. Тогда это может быть замаскированной формой политических уступок, служить взаимным обязательством к другой сделке, выгодной теперь уже для второй стороны. А иногда даже и формой взяток или жульничества, когда эта сторона не собирается выполнять своих обязательств. Хорошо иллюстрирует последнее следующий пример (рассказ одного из участников тренинга но переговорам):[17]

«Наша фирма продала книжному магазину небольшую партию календарей. «Для пробы», - как говорили сотрудники магазина. Нам же необходимо было продать срочно и всю партию. Для того чтобы это осуществить, послали в магазин двух якобы «представителей фирмы из далекого восточного, но очень богатого района страны». Эти «представители» пришли в восторг от календарей и договорились о закупке всей партии товара, какая только будет в наличии на складе в магазине. Оплата должна была быть произведена по факту: покупатель забирает все, что ему предоставили и тут же оплачивает товар наличными.

Сотрудники магазина, предвкушая просто ошеломительную прибыль, срочно скупили у нас всю партию календарей. В назначенный день завершения сделки представители «очень богатой фирмы», как вы понимаете, не появились. Попытка сотрудников магазина отыскать их, естественно, тоже не удалась. Удивительно, как теряют люди бдительность, когда думают, что могут получить большие деньги».

- «проигрыш-проигрыш» - стратегия взаимного проигрыша, как правило, возникает после того, как каждая сторона, пытаясь любой ценой добиться своих условий, не идет ни на какие уступки. В результате, переговоры заходят в тупик. Такая ситуация возникает обычно при взаимодействии двух решительных, упрямых, эгоцентричных личностей с установкой только на выигрыш. Это одна из наиболее неэффективных стратегий. Заранее ее, конечно, мало кто планирует. Но личностные качества переговорщиков, которые не могут или не хотят обуздать свои эмоции, приводят к этому результату.[18]

- «выигрыш» - стратегия похожая на первую, с той разницей, что победителя не интересует, выиграет или проиграет при этом другая сторона. Стратегия «выигрыш» успешна, если легко трансформируется в «выигрыш-проигрыш» или «выигрыш-выигрыш».

- «выигрыш-выигрыш» - самой привлекательной выглядит стратегия, при которой выигрывают все, т. к. если созданы условия для успешной работы одной стороны, результативней будет и выигрыш второй. Она основана на осознании того, что бизнес - это прежде всего сотрудничество, а не арена борьбы, при этом данный подход не требует поступаться своими интересами ради интересов других участников переговоров. Примером может быть следующая ситуация:[19]

«Один из руководителей фирмы спрашивает: «Мы давно сотрудничаем с фирмой, которая, судя по всему, идет к банкротству. Как вы считаете, следует ли нам по-прежнему в соответствии со стратегией «выигрыш-выигрыш» предоставлять ей техническое обслуживание?»

На это можно ответить так: «Вы не можете брать на себя риск неоплаченных работ. Это как раз противоречит идее подхода «выигрыш-выигрыш», так как ваши интересы могут быть нарушены. Прекратить работу с этой фирмой вряд ли верно. Попробуйте изменить схему сотрудничества. Доведите до их сведения вот такую мысль: «Мы понимаем, что вы находитесь в тяжелом финансовом положении в настоящий момент. Мы не можем брать на себя риск неоплаченной доставки товара, поэтому хотели бы получать оплату при каждой доставке. Мы готовы сократить размеры поставок и сделать их более частыми. Это облегчит вам оплату сразу после доставки товара»».

Интересно, что в своей книге «Переговоры» В. Мастенбрук[20] предлагает более общий подход и выделяет в отношениях между переговаривающимися сторонами два основных типа стратегий, вокруг которых формируются разные стили поведения в переговорах:

Стратегия борьбы - характерны неподатливость, агрессивность, выигрывание очков, принуждение, желание доминировать, расчетливость, выдвижение на первое место своих собственных интересов.

Стратегия сотрудничества - характерны уступчивость, общительность, дружелюбие, содействие позитивной атмосфере, искренность, чувствительность к аргументам оппонента.

При этом автор заявляет: Переговоры занимают серединное положение между сотрудничеством и борьбой. Более того, переговоры -- это самостоятельное, особое, по сути, социальное умение, которое не идет ни в какое сравнение ни с сотрудничеством, ни с борьбой. Переговоры -- стратегия, необходимая в случае, когда на карту поставлены различные, если не сказать взаимоисключающие друг друга, интересы, но, вместе с тем, существует определенная степень взаимозависимости двух сторон, которая позволит прийти к соглашению, выгодному для обеих сторон.[21]

Понимание стратегии, которой придерживается другая сторона, дает возможность противопоставить ей удачную контр-стратегию. Естественно, что в процессе деловых переговоров стратегии могут перетекать из одной в другую. На практике не может быть единой стратегии ведения переговоров на все случаи жизни. Каждый конкретный переговорный процесс требует выбора определенной стратегии, отвечающей конкретным условиям. В связи с этим можно говорить о том, что стратегий столько, сколько переговоров.

Стратегии деловых переговоров, сознательно выбранные или стихийно реализуемые, определяют тактику их ведения, которая реализуется в применении различных методов переговоров.

ГЛАВА 2 АНАЛИЗ ВЕДЕНИЯ ПЕРЕГОВОРОВ ПО РАБОТЕ С КОНТРАГЕНТАМИ НА ПРИМЕРЕ ООО "АМТЕК"

2.1.Анализ деятельности предприятия

Общество с ограниченной ответственностью "АМТЕК" является юридическим лицом - коммерческой организацией, Уставный капитал которого разделен на доли, созданным в целях извлечения прибыли, зарегистрированного Инспекцией МНС РФ по г. Гатчине Ленинградской области 21 февраля 2003 года за основным государственным регистрационным номером 1034701242993 и является его учредительным документом. Общество действует на основании Гражданского кодекса РФ, Федерального закона "Об обществах с ограниченной ответственностью" (далее - "Закон"), иного действующего законодательства, настоящего Устава.

ООО «АМТЕК» имеет в собственности обособленное имущество и отвечает им по своим обязательствам, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде.

ООО «АМТЕК» имеет самостоятельный баланс, расчетный и иные счета. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «АМТЕК».

Сокращенное фирменное наименование Общества на русском языке: ООО «АМТЕК».

Место нахождения Общества: г. Москва

Предприятие несет ответственность по своим обязательствам в пределах принадлежащего ему имущества, на которое может быть обращено взыскание.

ООО «АМТЕК» осуществляет следующие виды деятельности:

- предоставление строительных, научно-технических, производственных, маркетинговых, посреднических, консалтинговых услуг;

- изготовление и реализация изделий строительной промышленности, в том числе оптовая и розничная торговля строительными материалами.

ООО «АМТЕК» нормативными документами предоставляется право на выполнение следующих специальных видов работ:

- строительно-монтажные работы;

- возведение несущих и ограждающих конструкций;

- монтаж металлических конструкций;

- монтаж металлических конструкций жилых, гражданских и административных домов и сооружений, элементов каркаса;

- монтаж металлических конструкций каркасов производственных домов;

- строительство бетонных и железобетонных конструкций;

- закладка из камня, глины и блоков и фундаментные работы;

- закладка конструкций из искусственных элементов;

- возведение деревянных конструкций;

- сборка и восстановление деревянных несущих конструкций домов и сооружений.

Цель деятельности предприятия - получение прибыли путем ведения собственного строительно-монтажного производства.

Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством, направленные на достижение уставных целей.

Право юридического лица осуществлять деятельность, для занятия которой необходимо получение специального разрешения (лицензии), членство в саморегулируемой организации или получение свидетельства саморегулируемой организации о допуске к определенному виду работ, возникает с момента получения такого разрешения (лицензии) или в указанный в нем срок либо с момента вступления юридического лица в саморегулируемую организацию или выдачи саморегулируемой организацией свидетельства о допуске к определенному виду работ и прекращается при прекращении действия разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ.

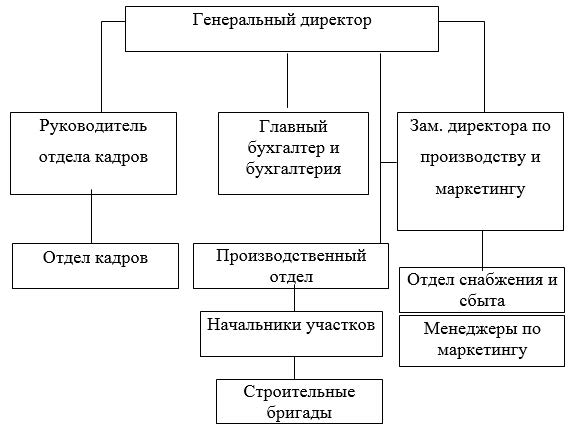

Структура управления компании сложилась традиционным образом - высшее руководство, бухгалтерия и финансы, производство, сбыт и маркетинг. Т.е. организационная структура организации является линейной.

Организационная структура компании представлена на рис. 1.

Рис.1 - Организационная структура строительной компании

Управление организацией происходит с помощью системы органов, которые формируют участники общества. Функции управления делятся между его органами:

- высшим - сборами участников;

- исполнительным - директором;

- контрольным - собственники, которые осуществляют контроль за деятельностью исполнительного органа предприятия.

Собрание участников является главным органом управления ООО «АМТЕК», которые несут ответственность за деятельность компании согласно своей доле в уставном капитале. В компетенцию собрания учредителей входит решение следующих вопросов:

- внесение изменений и дополнений в устав организации или утверждение устава в новой редакции;

- реорганизация общества;

- ликвидация предприятия;

- избрание единоличного исполнительного органа организации (генерального директора) и досрочное прекращение его полномочий;

- избрание членов ревизионной комиссии (ревизора) организации и досрочное прекращение их полномочий.

Руководит деятельностью компании генеральный директор, назначаемый на срок 5 лет; директор отчитывается перед общим собранием учредителей. Генеральный директор занимается организационными вопросами, связанными с выполнением решений собраний учредителей.

На предприятии существует должность заместителя директора по производству, который отвечает за подконтрольную производственную сферу деятельности организации.

ООО «АМТЕК» самостоятельно устанавливает форму и систему оплаты труда, размер зарплаты, а также другие виды доходов работников.

2.2.Анализ экономического состояния ООО «АМТЕК»

Основные показатели финансово-хозяйственной деятельности компании представлены в таблице 1.

Таблица 1 - Основные показатели производственно-хозяйственной деятельности ООО «АМТЕК» в 2014-2016 гг.

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение 2016/2014, % |

|

Чистый доход от реализации продукции, тыс. руб. |

92587,0 |

97827,0 |

105546,0 |

14,0 |

|

Стоимость основных фондов, тыс. руб. |

27402,0 |

32803,0 |

38366,0 |

40,0 |

|

Фондоотдача, руб./руб. |

3,4 |

3,0 |

2,8 |

-17,6 |

|

Стоимость оборотных средств, тыс. руб. |

64388,0 |

58001,0 |

70163,0 |

9,0 |

|

Коэффициент оборотности оборотных средств, об. |

1,438 |

1,687 |

1,504 |

4,6 |

|

Стоимость активов, тыс. руб. |

91790,0 |

90804,0 |

108529,0 |

18,2 |

|

Себестоимость реализованной продукции, тыс. руб. |

75742,0 |

78581,0 |

87560,0 |

15,6 |

|

Чистая прибыль, тыс. руб. |

4118,4 |

846,4 |

1764,0 |

-57,2 |

|

Рентабельность продукции, % |

4,4 |

0,9 |

1,7 |

-61,4 |

|

Рентабельность активов,% |

4,5 |

0,9 |

1,6 |

-64,4 |

|

Ущерб, наносимый окружающей среде (экологические платежи), тыс. руб. |

452,2 |

457,3 |

450,1 |

-0,5 |

|

Ущербоемкость производства, руб./руб. |

0,00597 |

0,00582 |

0,00514 |

-13,9 |

В целом, в условия кризисного периода 2014 - 2016 гг., наблюдается увеличение эффективности деятельности компании в 2014-2016 гг. В 2014 – 2016 гг. основные показатели производственно-хозяйственной деятельности компании увеличились, в частности в 2016 г.: чистый доход от реализации продукции увеличился на 7,9%; себестоимость продукции - на 11,4%; чистая прибыль - на 108,4; активы предприятия увеличились на 19,5%; основные фонды - на 17%, оборотные фонды - на 21%. Так как оборотные средства и основные фонды предприятия увеличились больше, по сравнению с выручкой от реализации, в 2016 г. произошло снижение показателей оборотности оборотных средств (на 10,8%), фондоотдачи (на 7,8%).

Позитивным является убывающая динамика показателя ущербоемкости производства, что говорит о расширении применения мероприятий по уменьшению ущерба окружающей среде.

Исследуем изменения, которые произошли в статьях баланса предприятия в 2014-2016 гг., что отражено в таблице 2.

Таблица 2 - Агрегированный актив баланса ООО «АМТЕК» в 2014-2016 гг., тыс. руб.

|

Активы |

2014 год |

2015 год |

2016 год |

Отклонение 2016/2014, % |

|

1. Всего имущества, в том числе: |

91790,0 |

90804,0 |

108529,0 |

18,2 |

|

2.Основные средства и другие внеоборотные активы |

27402,0 |

32803,0 |

38366,0 |

40,0 |

|

2.1 Нематериальные активы |

34,0 |

1168,0 |

1342,0 |

3847,1 |

|

2.2 Основные средства |

27368,0 |

31635,0 |

37024,0 |

35,3 |

|

3. Оборотные средства |

64388,0 |

58001,0 |

70163,0 |

9,0 |

|

3.1 Запасы |

18041,0 |

17378,0 |

19432,0 |

7,7 |

|

3.2 Денежные средства и краткосрочные финансовые вложения |

1986,0 |

3151,0 |

4850,0 |

144,2 |

|

3.3 Дебиторская задолженность |

44361,0 |

37472,0 |

45881,0 |

3,4 |

В 2015 г. наблюдалось снижение активов компании - на 986 тыс. руб. (1,1%). Это произошло за счет снижения оборотных активов ООО «АМТЕК» - запасы уменьшились на 663 тыс. руб. (3,7%); дебиторская задолженность - на 6889 тыс. руб. (на 15,5%).

Исследуем изменения, которые произошли в статьях баланса предприятия в 2015-2016 гг. В 2016 г. наблюдался дальнейший рост активов предприятия - на 17725 тыс. руб. (19,5%), за счет увеличения по всем статьям необоротных и оборотных средств - запасы возросли на 2054 тыс. руб. (11,8%); денежные средства - на 1699 тыс. руб. (53,9%), средства в расчетах - на 8409 тыс. руб. (22,4%). Позитивным является увеличение основных средств - на 5563 тыс. руб. или на 17,0%.

За 2014-2016 гг. деятельности увеличение имущества организации на 16739 тыс. руб. (на 18,2%) произошло в основном за счет необоротных средств - на 10964 тыс. руб. (40,0 процентов), а также запасов - возросли на 1391 тыс. руб. (7,7%), денежных средств - на 2864 тыс. руб. (144,2%), средств в расчетах - на 1520 тыс. руб. (3,4%). Общая сумма оборотных активов предприятия увеличилась на 5775 тыс. руб. (9,0%).

В 2015 г. изменение источников имущества ООО «АМТЕК» произошло за счет снижения собственных средств организации - на 259 тыс. руб. (на 41,2%), что является негативным явлением.

Значительно уменьшились заемные средства - на 10727 тыс. руб. (на 25%), в большей степени за счет кредиторской задолженности - на 10325 тыс. руб. (на 20,5%). В этом периоде предприятие также использовало краткосрочные кредиты и займы - снижение на 402 тыс. руб. (на 48,8%).

В 2016 г. увеличение источников имущества компании на 19,5% произошло за счет заемных средств - на 13961 тыс. руб. (на 32,1%), что еще больше снизило независимость предприятия.

Собственные средства ООО «АМТЕК», увеличились не столь значительно - на 1764 тыс. руб.

Увеличение заемных средств произошло в значительной мере за счет кредиторской задолженности - на 13176 тыс. руб. (на 32,9%), долгосрочных кредитов - на 3000 тыс. руб. (на 6,0%). Краткосрочные кредиты уменьшились на 215 тыс. руб. (51,1%). На протяжении 2014-2016 гг. предприятие постепенно наращивало долгосрочные займы - с 40000 тыс. в 2014 г. до 50000 и 53000 тыс. руб. в 2015-2016 гг. За 2015-2016 гг. деятельности увеличение источников имущества ООО «АМТЕК» произошло за счет заемных средств - на 2234 тыс. руб. (на 4,4%), собственных средств - на 1505 тыс. руб. (на 239,6%).

Заемные средства увеличились в основном за счет долгосрочной и краткосрочной задолженности - на 13000 и 2234 тыс. руб. (32,5 и 4,4%) соответственно.

Исследуем структурные сдвиги в балансе предприятия (таблица 3).

Таблица 3 - Структура баланса ООО «АМТЕК» в 2014-2016 гг., %

|

Актив |

2014 год |

2015 год |

2016 год |

|

1. Всего имущества, в том числе: |

100,0 |

100,0 |

100,0 |

|

2.Основные средства |

29,9 |

36,1 |

35,4 |

|

2.1 Нематериальные активы |

0,0 |

1,3 |

1,2 |

|

2.2 Основные средства |

29,8 |

34,8 |

34,1 |

|

2.3 Другие внеоборотные активы |

0,0 |

0,0 |

0,0 |

|

3. Оборотные средства |

70,1 |

63,9 |

64,6 |

|

3.1 Запасы |

19,7 |

19,1 |

17,9 |

|

3.2 Денежные средства и краткосрочные финансовые вложения |

2,2 |

3,5 |

4,5 |

|

3.3 Дебиторская задолженность |

48,3 |

41,3 |

42,3 |

|

Пассив |

|||

|

1. Всего источников средств предприятия; - в том числе: |

100,0 |

100,0 |

100,0 |

|

2. Собственные средства предприятия |

0,7 |

0,4 |

0,4 |

|

2.1 Наличие собственных оборотных средств |

14,4 |

19,3 |

19,3 |

|

3. Долгосрочные займы |

43,6 |

55,1 |

55,1 |

|

4. Заемные средства |

55,7 |

44,5 |

44,5 |

|

4.1 Краткосрочные кредиты и займы |

0,9 |

0,5 |

0,5 |

|

4.2 Кредиторская задолженность |

54,8 |

44,1 |

44,1 |

Проведенный анализ имущественного состояния ООО «АМТЕК» дает основания утверждать, что имущество компании за 2014-2016 гг. деятельности увеличилось на 5,7 процента, вместе с тем возросла доля оборотных средств в имуществе - с 98,3% до 99,3%, и заемных средств - с 84,3% до 113,3%.

Наибольшие сдвиги в структуре актива баланса предприятия в 2014-2016 гг. произошли в пользу необоротных активов - их доля выросла с 29,9% в 2014 г. до 35,4% в 2016 г. Соответственно, доля оборотных активов снизилась с 70,1 до 64,6% - за счет уменьшения доли их составляющих.

В структуре оборотных средств уменьшилась доля в имуществе ликвидных средств - в расчетах (с 48,3% до 42,3%), запасов (с 19,7% в 2014 г. до 17,9% в 2016 г.), и выросла доля денежных средств (с 2,2% до 4,5%), что объясняется их ростом в 2015-2016 гг. в абсолютном выражении.

В структуре пассива ООО «АМТЕК» доля собственных средств незначительно возросла с 0,7% в 2014 г. до 2,0% в 2016 г., соответственно снизилась доля заемных средств.

За этот период деятельности ООО «АМТЕК» в составе заемных средств уменьшилась доля кредиторской задолженности - с 54,8% в 2014 г. до 49,0% в 2016 г. Доля краткосрочных займов также сократилась с 0,9% в 2014 г. до 0,2% в 2016 году.

Наибольшим образом за 2014-2016 гг. увеличилась доля долгосрочных займов - с 43,6 до 48,8% в составе источников средств.

В 2014-2016 гг. имущество увеличилось на 18,2 процента, вместе с тем возросла доля необоротных средств в имуществе - с 29,8% до 34,1%, и долгосрочных заемных средств - с 43,6% до 48,8%.

Разные стороны производственной, сбытовой, экономико-финансовой деятельности любой коммерческой организации возможно оценить в системе показателей финансовых результатов. Обобщенно основные показатели финансовых результатов деятельности компании представлены в форме финансовой отчетности - отчета о прибылях и убытках[22].

Для проведения вертикального и горизонтального анализа показателей рассчитаем таблицу 4, используя данные отчетности предприятия.

Таблица 4 - Анализ прибыли ООО «АМТЕК» в 2014 – 2016 гг., тыс. руб.

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Отклонение 2016/2014, % |

|

Чистая выручка от реализации |

92587,0 |

97827,0 |

105546,0 |

14,0 |

|

Себестоимость реализации |

75742,0 |

78581,0 |

87560,0 |

15,6 |

|

Валовая прибыль |

16845,0 |

19246,0 |

17986,0 |

6,8 |

|

Сальдо обычных доходов и расходов |

-8895,0 |

-12171,0 |

-14739,0 |

65,7 |

|

Сальдо других доходов и расходов |

-2802,0 |

-6017,0 |

-1042,0 |

-62,8 |

|

Прибыль от обычной деятельности до налогообложения |

5148,0 |

1058,0 |

2205,0 |

-57,2 |

|

Налог на прибыль |

1029,6 |

211,6 |

441,0 |

-57,2 |

|

Чистая прибыль отчетного периода |

4118,4 |

846,4 |

1764,0 |

-57,2 |

В 2014-2016 гг. предприятие было прибыльным. Чистая выручка от реализации продукции в 2015 г. увеличилась с 92587,0 тыс. руб. до 97827,0 тыс. руб. (на 5240,0 тыс. руб. или на 5,7%), чистая прибыль предприятия в 2015 г. уменьшилась в сравнении с 2015 - уменьшение с 4118,4 тыс. руб. до 846,4 тыс. руб. в 2015 г. (на 3272,0 тыс. руб. или на 79,4%).

Это произошло вследствие роста затрат на 3276,0 тыс. руб. (на 36,8%), увеличения других расходов на 3215,0 тыс. руб. или на 114,7% от уровня 2014 г.

Далее проанализируем изменение прибыли предприятия в 2016 г. в сравнении с 2015 г. Чистая выручка от реализации продукции в 2016 г. возросла с 97827,0 тыс. руб. до 105546,0 тыс. руб. (на 7719,0 тыс. руб. или на 7,9%), но чистая прибыль предприятия значительно увеличилась до 1764 тыс. руб. (рост на 917,6 тыс. руб., что составило 108,4%). Это произошло несмотря на рост себестоимости продукции на 8979,0 тыс. руб. или на 11,4%.

Увеличилось отрицательное сальдо обычных доходов и расходов - на 2568,0 тыс. руб. или на 21,1% от уровня 2015 г., что в итоге привело к уменьшению прибыли от обычной деятельности на 3828,0 тыс. руб. или на 54,1% от уровня 2015 г.

Все это, а также уменьшение отрицательного сальдо других доходов и расходов в размере 4975 тыс. руб., привело к росту прибыли до налогообложения в сумме 2205,0 тыс. руб. в 2016 г. (увеличение на 1147,0 тыс. руб. или на 108,4% от уровня 2015 г.).

С учетом налога на прибыль в размере 441,0 тыс. руб. чистая прибыль 2016 г. стала равной 1764,0 тыс. руб. (увеличение на 917,6 тыс. руб. или 108,4%).

В 2014-2016 гг. ООО «АМТЕК» было прибыльным, но чистая прибыль уменьшилась с 4118,4 тыс. руб. в 2014 г. до 1764 тыс. руб. в 2016 г. (на 57,2%), несмотря на увеличение чистой выручки от реализации на 12959,0 тыс. руб. (на 14,0%).

Повлиял на уменьшение прибыли рост себестоимости продукции на 15,6% (на 11818,0 тыс. руб.), увеличение отрицательного сальдо других операционных доходов и расходов на 65,7% (на 5844,0 тыс. руб.).

Далее проанализируем показатели рентабельности ООО «АМТЕК». Данные показатели служат относительной характеристикой финансовых результатов и эффективности деятельности организации. Они показывают относительную прибыльность предприятия, измеренную в процентах к затратам средств или капитала с разных позиций.

Главные из показателей рентабельности, рассчитанные за 2014-2016 годы деятельности предприятия, показаны ниже (таблице 5).

Таблица 5 - Показатели рентабельности ООО «АМТЕК» в 2014 - 2016 гг.

|

Показатель |

Алгоритм расчета |

2014 г. |

2015 г. |

2016 г. |

Откл. 2014/ 2016, % |

|

Рентабельность продаж (реализации) |

Чистая прибыль/ Чистая выручка от реализованной продукции |

0,044 |

0,009 |

0,017 |

-61,4 |

|

Рентабельность активов |

Чистая прибыль/ Средняя стоимость активов |

0,0449 |

0,009 |

0,016 |

-64,4 |

|

Рентабельность собственного капитала |

Чистая прибыль/ Средняя стоимость собственного капитала |

6,5580 |

2,294 |

0,827 |

-87,4 |

|

Рентабельность продукции |

Прибыль от реализации продукции / Себестоимость продукции |

0,222 |

0,245 |

0,205 |

-7,7 |

|

Рентабельность активов по прибыли от обычной деятельности |

Прибыль от обычной деятельности / Активы |

0,056 |

0,012 |

0,020 |

-64,3 |

|

Рентабельность производственных фондов |

Чистая прибыль / Производственные фонды |

0,0907 |

0,017 |

0,031 |

65,8 |

|

Рентабельность реализованной продукции по чистой прибыли |

Чистая прибыль / Выручка |

0,044 |

0,009 |

0,017 |

-61,4 |

|

Период рентабельности |

Активы / Чистая прибыль |

22,29 |

107,28 |

61,52 |

176,0 |

|

Период окупаемости собственного капитала |

Собственный капитал / Чистая прибыль |

0,15 |

0,44 |

1,21 |

706,7 |

В 2014-2016 гг. все показатели эффективности финансово-хозяйственной деятельности находились в области положительных значений вследствие получения положительной прибыли.

При этом, так как в 2014 г. была получена максимальная прибыль за весь период анализа, показатели рентабельности этого года были максимальными.

В 2015 г., в связи со снижением показателей прибыли, коэффициенты рентабельности несколько сократились, и возросли в 2016 г. соответственно увеличению выручки и прибыли.

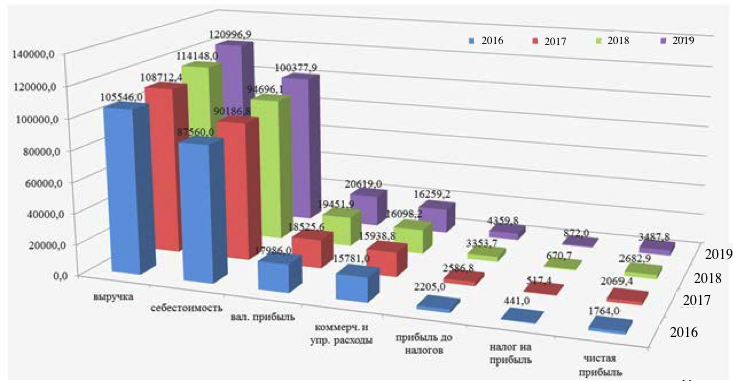

Ниже представлен прогноз выручки от реализации ООО «АМТЕК», составленный на основе данных об ожидаемых темпах роста на ближайшие три года (таблица 6).

Таблица 6 - Прогноз темпа роста выручки от реализации ООО «АМТЕК» на 2017-2019 гг.

|

Выручка от реализации |

2017 |

2018 |

2019 |

|

Темп роста к предыдущему году, % |

3 |

5 |

6 |

На 2017 год прогноз консервативный, так как ожидается сохранение невысокой динамики 2015-2016 гг. С 2018 года ожидается небольшой рост, который сохранится и в 2019 году.

Ниже представлен прогнозный отчет о прибылях и убытках, рассчитанный на основе вышеуказанных данных.

Таблица 7 - Прогнозный отчет о прибылях и убытках ООО «АМТЕК» на 2017-2019 гг.

|

Показатель |

2017 год |

2018 год |

2019 год |

|

1 |

2 |

3 |

4 |

|

Выручка |

108712,4 |

114148,0 |

120996,9 |

|

Себестоимость продаж |

90186,8 |

94696,1 |

100377,9 |

|

Валовая прибыль (убыток) |

18525,6 |

19451,9 |

20619,0 |

|

Коммерческие и управленческие расходы |

15938,8 |

16098,2 |

16259,2 |

|

Прибыль (убыток) до налогообложения |

2586,8 |

3353,7 |

4359,8 |

|

Налог на прибыль |

517,4 |

670,7 |

872,0 |

|

Чистая прибыль (убыток) |

2069,4 |

2682,9 |

3487,8 |

Сравнивая полученные данные с фактическими цифрами за 2016 год, можно говорить о плановом росте деятельности компании.

Наглядно изменения основных показателей деятельности компании представлены на рис. 2.

Рис. 2 - Основные показатели деятельности ООО «АМТЕК» в 2016 (факт) и 2017-2019 (план) годах, тыс. руб.

Таким образом, в настоящее время ООО «АМТЕК» находится в фазе развития: активы, основные фонды и объемы продаж показывают положительную динамику роста в последние годы.

Для предотвращения в будущем кризисных явлений компании следует принять меры относительно повышения прибыльности путем оптимизации расходов и поиска направлений сокращения производственных расходов.

2.3 Анализ ведения деловых переговоров на примере ООО «АМТЕК»

От уровня организации деловых переговоров во многом зависит успех в достижении поставленных целей, впечатление о серьезности фирмы, т.е. ее серьезности в деловых кругах.

Для ведения переговоров в ООО «АМТЕК» сформирована протокольная группа из 2-3 сотрудников. Для деловой встречи выделяется специальное просторное, хорошо обставленное помещение с большим, овальным столом. Рядом с переговорным находится отдельное помещение с холодильником для напитков и электроприборами для приготовления чая и кофе. Для протокольного приема гостей в рабочих кабинетах установлен угловой диван с низким столиком.

Переговоры с Фабрикой дверей «Ронковски» назначены на 18 декабря 2009 года на 11.00.

В ООО «АМТЕК» переговоры с наиболее перспективными контрагентами о сотрудничестве возглавляет Генеральный директор, а также заключает наиболее существенные договоры, влияющие на решение стратегических задач. Директора фирм назначают лиц, ведущих конкретные переговоры. На имя сотрудника за подписью генерального директора оформляется доверенность с указанием полномочий.

Переговоры по заключению контракта на поставку товаров проводятся обычно как продолжение предварительной коммерческой переписки. Ответственный за ведение переговоров должен:

- подобрать участников переговоров;

- ознакомиться со справочными материалами на контрагента и необходимыми коммерческими документами;

- составить проекты коммерческих документов, которые предполагается подписать в результате переговоров.

В большинстве случаев ведется запись содержания переговоров. Работник, которому поручена запись переговоров, кратко отмечает основные позиции сторон, разногласия и договоренности.

Рассмотрим содержание деловых переговоров между представителями ООО «АМТЕК» и Фабрикой дверей «Ронковски».

Стороны приветствуют друг друга на польском языке. Считается хорошим тоном, когда представители стороны, приезжающей на деловые переговоры, может поздороваться и попрощаться с партнером на его родном языке, даже если не знает данный язык в совершенстве. Переговоры начинаются с представления менеджера ООО «АМТЕК» Полевой Веры Александровны менеджеру Фабрики дверей «Ронковски» Светлане Понковски. Полева В.А. при дельнейшем сотрудничестве будет являться представителем ООО «АМТЕК». Она будет вести переговоры и решать возникающие проблемы от лица фирмы.

Деловые переговоры проводятся на русском языке.

После предварительной договоренности по телефону, на переговорах уточняются наиболее важные пункты контракта.

Договор заключается на один год. По истечении данного срока договор может быть заключен повторно. Покупатель (ООО «АМТЕК») будет получать товар партиями, 1 раз в месяц. На каждую партию дверей составляется счет-фактура, а которой указана дата поставки, вид продукции, ее количество и цена поставки. Стороны приходят к договоренности, что первая партия товара будет составлять 53 двери на сумму 5278 USD с учетом скидки 3%.

Контракт заключается на общую сумму 100000 USD. Поставка товара будет проходить на условиях Exworks. Риск потерь и страхование груза ООО «АМТЕК» берет на себя.

Польской стороной предоставляется сертификат качества продукции. После обсуждения данных пунктов, происходит подписание контракта генеральным директором ООО «АМТЕК» Гунихиной И.А. и менеджером Фабрики дверей «Ронковски» Светланой Ронковски.

Затем Светлана Ронковски предлагает российской стороне пройти в производственный цех, чтобы ознакомиться с процессом производства деревянных дверей на данном предприятии.

На основании вышеизложенного, разработаем следующие рекомендации для эффективного ведения деловых переговоров в любой сфере деятельности.

1. Заранее напишите план переговоров, обработайте наиболее важные формулировки.

2. Применяйте положения психологии о периодическом воздействии на партнера в ходе беседы, а именно:

- неблагоприятные моменты и факты чередовать с благоприятными

- начало и конец - только положительные фразы.

3. Помните постоянно о движущих мотивах партнера:

- его ожиданиях;

- преимуществах, которых он добивается посредством этих переговоров;

- его позиции;

- его желании самоутвердиться;

- его чувстве справедливости;

- его самолюбии.

4. Избегайте задавать вопросы, на которые партнер может ответить «Нет», облегчайте ему «Да - ответ».

5. Повторяйте в ходе переговоров основные мысли вашего партнера, следите за своими мыслями и высказываниями, не повторяйтесь.

6. Избегайте отклонений от предмета переговоров и превосходной степени сравнения.

7. Внимательно выслушивайте партнера до конца, ведь слушать с должным вниманием то, что он вам хочет сообщить, - это не только знак внимания к нему, но и профессиональная необходимость.

8. Никогда не пренебрегайте значением предубеждений вашего партнера. Часто ваше мнение складывается до того, как вы тщательно взвесили все факты. И для вас, и для вашего партнера будет лучше, если вы вместе осознаете это.

9. Избегайте недоразумений и неверных толкований! Ваше изложение должно быть ясным, наглядным, систематизированным, сжатым, простым и понятным. При любой неясности сразу же безо всякого смущения прямо спрашивайте у партнера, что он все же подразумевает?

10. Уважайте своего партнера! Ведь техника ведения переговоров - это общения с людьми. Будьте внимательны и предупредительны к собеседнику, цените его аргументы, даже если они слабы.

11. Всегда, когда возможно, будьте вежливы, дружески настроены, дипломатичны и тактичны. Помните, что вежливость не снижает определенности просьбы или предложения, но во многом препятствует появлению у партнера внутреннего сопротивления. Вежливость должна быть в меру, без лести и подхалимажа. Дипломатичное же поведение предполагает осторожность, сообразительность и простую учтивость.

12. Если нужно, будьте непреклонны, но сохраняйте хладнокровие, когда температура беседы поднимается.

13. Любым возможным способом постарайтесь облегчить собеседнику восприятие ваших тезисов и предложений, учтя внутреннюю борьбу между его желаниями и реальными возможностями, чтобы он мог сохранить свое лицо. Дайте ему время, чтобы он сам постепенно убедился в правильности ваших положений.

14. Подумайте о тактических приемах ведения переговоров.

15. Попытайтесь в ходе беседы достичь своей цели или же найдите приемлемый компромисс.

ЗАКЛЮЧЕНИЕ

В заключение отметим следующее. Как уже отмечалось, переговоры - это вид совместной с партнером деятельности, как правило, направленной на решение проблемы. В процессе переговоров можно выделить три основные стадии: подготовка к переговорам, процесс их ведения, анализ результатов переговоров и выполнение достигнутых договоренностей. Также можно выделить четыре основных способа подачи позиции, которые могут быть использованы участниками переговоров при их ведении: открытые позиции; закрытые позиции; подчеркивание общности в позициях; подчеркивание различий в позициях.

Переговоры являются неотъемлемой частью деловых контактов. Американские специалисты считают переговоры «острием экономических отношений». Помимо хорошего знания предмета обсуждения необходимо владеть техникой ведения переговоров, получить определенную профессиональную подготовку.

Рассматривая вопросы техники ведения деловых переговоров на примере сотрудничества ООО «АМТЕК» и Фабрики дверей «Ронковски», можно сделать вывод, что успех любых переговоров во многом зависит от умения сторон наладить полноценное общение сдруг другом. Для того, чтобы переговоры проходили конструктивно, нужен открытый диалог и двустороннее общение.

Неумение наладить полноценное общение, порождает конфликты, для которых не было никаких предпосылок накануне переговоров. В таких случаях стороны отказываются понимать друг друга. Становятся подозрительными и скрытными, что негативно сказывается на их дальнейшем сотрудничестве.

Таким образом, можно разработать следующие основные практические рекомендации для эффективного ведения деловых переговоров в любой сфере деятельности: написание плана переговоров; применение положения психологии о периодическом воздействии на партнера в ходе переговоров; повторение в ходе переговоров основных мыслей партнера; выслушивание партнера до конца - это не только знак внимания к нему, но и профессиональная необходимость; ясность, наглядность, систематизированность изложения; уважение своего партнера, внимательность и предупредительность; вежливый, дружеский настрой к партнеру; тактический прием ведения переговоров.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Василенко И. Искусство международных переговоров. Учебное пособие. – М. – «Международные отношения». – 2014 – 416 с.

2. Дональдсон М. Умение вести переговоры для "чайников". - М. - 2014 - 224с.

3. Кеннеди Г. Переговоры. Полный курс . – М. – «Альпина Паблишер». – 2015 – 390 с.

4. Кузнецов И. 100 самых эффективных приемов для проведения успешных переговоров. М- «Харвест». – 2015 – 640 с.

5. Корэн Л., Гудмэн П. Искусство торговаться, или все о переговорах. - Минск: СП "Эф-ЭЙ-Би", 1995. - 132 с.

6. Мировая экономика и международные экономические отношения: [в 2 ч.] Ч.1. :учебник / под ред чл. – корр. РАН, Хасбулатова Р. И. – М. – Гардарики, 2015. – 671 с.

7. Трейси Б. Переговоры. - М. - "Манн, Иванов и Фербер". - 2014 - 144с.

8. Томас Д. Переговоры на 100%. М.: "Эксмо", 2013. - 349 с.

9. Тимофеев М.И. Деловое общение: Учеб.пособие. - М.: Издательство РИОР, 2016. - 125 с.

10. Толмачев А.В. Теория менеджмента: учеб.пособие / А.В. Толмачев, И.Г. Иванова, Е.М. Кобозева. - Краснодар :КубГАУ, 2015. - 300 с.

11. Служба тематических толковых словарей [Электронный ресурс]. - Режим доступа: http://www.glossary.ru - 7.10.2015.

12. Шелл Р. Удачные переговоры. Уортонский метод: эл. Доступ.

13. Шеретов С. Г. Ведение международных переговоров: Учебное пособие. – Алматы: Данекер, 2015. – 154 с.

14.Мастенбрук В. Переговоры - Калуга: Калужский Институт социологии, 1993. - 175 с.

15.Павлова Л.П. Ведение переговоров: Учебно-методическое пособие. УО "БГЭУ". - Бобруйск, 2015. 186 с.

16. Попова Ж.Г. Межнациональные особенности ведения деловых переговоров: социокультурный аспект: электронный журнал Менеджмент в России и за рубежом, 2013 г. №1.

17. Саркисян Б.Л. Победа на переговорах. - СПб., 2015. - 317 с.

18. Саркисян Б.Л. Выбор успешной стратегии переговоров: электронный ресурс Тренинговой компании «Бизнес-Партнер».

19. Соловьев Э.Я. Искусство проведения переговоров - М. "Ось-89", 2016. - 160 с.

20. Фишер Р.Р, Юри У.Ф. Путь к согласию или переговоры без поражения. - М.: Наука, 2012. - 289 с.

21. Организационная культура: учебник / Под ред. Шаталовой Н.И. - М.: Изд. “Экзамен”, 2016. - 652 с.

22. Ведение переговоров: Учебное пособие / Под ред. Шератова С.Г. - Алматы: Каспийский общественный университет. - 2011.

-

Служба тематических толковых словарей [Электронный ресурс]. - Режим доступа: http://www.glossary.ru - 7.10.2015. ↑

-

Там же ↑

-

Шеретов С. Г. Ведение международных переговоров: Учебное пособие. – Алматы: Данекер, 2015. – 154 с. ↑

-

Кузнецов И. 100 самых эффективных приемов для проведения успешных переговоров. М- «Харвест». – 2015 – 640 с. ↑

-

Корэн Л., Гудмэн П. Искусство торговаться, или все о переговорах. - Минск: СП "Эф-ЭЙ-Би", 1995. - 132 с. ↑

-

Василенко И. Искусство международных переговоров. Учебное пособие. – М. – «Международные отношения». – 2014 – 416 с. ↑

-

Толмачев А.В. Теория менеджмента: учеб.пособие / А.В. Толмачев, И.Г. Иванова, Е.М. Кобозева. - Краснодар :КубГАУ, 2015. - 300 с. ↑

-

Шелл Р. Удачные переговоры. Уортонский метод: эл. Доступ. ↑

-

Мировая экономика и международные экономические отношения: [в 2 ч.] Ч.1. :учебник / под ред чл. – корр. РАН, Хасбулатова Р. И. – М. – Гардарики, 2015. – 671 с. ↑

-

Дональдсон М. Умение вести переговоры для "чайников". - М. - 2014 - 224с. ↑

-

Служба тематических толковых словарей [Электронный ресурс]. - Режим доступа: http://www.glossary.ru - 7.10.2015. ↑

-

Томас Д. Переговоры на 100%. М.: "Эксмо", 2013. - 349 с. ↑

-

Организационная культура: учебник / Под ред. Шаталовой Н.И. - М.: Изд. “Экзамен”, 2016. - 652 с. ↑

-

Фишер Р.Р, Юри У.Ф. Путь к согласию или переговоры без поражения. - М.: Наука, 2012. - 289 с. ↑

-

Ведение переговоров: Учебное пособие / Под ред. Шератова С.Г. - Алматы: Каспийский общественный университет. - 2011. ↑

-

Павлова Л.П. Ведение переговоров: Учебно-методическое пособие. УО "БГЭУ". - Бобруйск, 2015. 186 с. ↑

-

Саркисян Б.Л. Выбор успешной стратегии переговоров: электронный ресурс Тренинговой компании «Бизнес-Партнер». ↑

-

Попова Ж.Г. Межнациональные особенности ведения деловых переговоров: социокультурный аспект: электронный журнал Менеджмент в России и за рубежом, 2013 г. №1. ↑

-

Организационная культура: учебник / Под ред. Шаталовой Н.И. - М.: Изд. “Экзамен”, 2016. - 652 с. ↑

-

Мастенбрук В. Переговоры - Калуга: Калужский Институт социологии, 1993. - 175 с. ↑

-

Фишер Р.Р, Юри У.Ф. Путь к согласию или переговоры без поражения. - М.: Наука, 2012. - 289 с. ↑

-

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и сервис, 2011. - с. 92. ↑

- Учет безналичных денежных средств в современных экономических условиях

- «Проблемы коммуникаций в современных организациях »

- Баланс и отчетность (Понятие «бухгалтерского баланса»)

- Построение бизнес-процессов (ООО «Три-А»)

- Организационная структура управления предприятия ООО «ДИЛ-АВТОТРАНС»

- Проект и составление его расписания

- Индивидуальное предпринимательство. Анализ развития малого предпринимательства

- Организационная культура и её роль в современных организациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИОННОЙ)

- Специфика стратегического управления персоналом в организациях эдхократического типа ООО СургутИнтерНовости

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Сущность, задачи и цели учетной политики организации)

- Анализ структуры торгового ассортимента на примере магазина «Мясная лавка»

- Понятия менеджмента. Менеджер и предприниматель