Оценка стоимости проекта (Общетеоретические основы оценки стоимости проекта )

Содержание:

Введение

Актуальность темы. Непрерывные и стремительные перемены, происходящие в различных областях нашей жизни, быстрая смена ситуаций деятельности становятся характерными для человека рубежа ХХI века. Экономисты, политологи, футурологи говорят о становлении информационной или техногенной цивилизации, которая предъявляет новые, более высокие требования к человеку.

В настоящее время нет практически ни одной области человеческой жизни, куда бы не проникли идеи проектирования. Изначально проектирование возникло в сфере техники и технологий. Но технологии проектирования, доказав свою эффективность, постепенно стали охватывать новые области. Идеи проектирования оказались очень популярны практически во всех отраслях человеческой деятельности. Однако, оставаясь в целом концептуально неизменными, они видоизменятся и дополняются в зависимости от сферы применения.

Сегодня актуальной становится проблема разработки и внедрения в жизнь инновационных проектов, приносящих высокую доходность и частным бизнесменам, и государству в целом. Это требует тщательности в подходе к вопросам планирования, определения стоимости, ведения и управления любым комплексным проектом в любой сфере, будь это экономика, образование, здравоохранение или культура.

Причем стоимость проекта является определяющей составляющей в реализации любого проекта, как конкретного индивидуального, так даже и на международном уровне. Убедительное доказательство этого – сегодняшний конфликт между США и Россией по поводу реализации проекта северного газового потока. США предпринимает всё возможное и невозможное, чтобы затормозить и даже вовсе прекратить реализацию проекта северного потока именно потому, что для европейских потребителей российский природный газ намного дешевле сжиженного американского газа.

Цель работы – оценка стоимости инновационного проекта.

Задачами работы являются:

- дать общую характеристику инновационного проекта;

- охарактеризовать стоимость проекта как важной его составляющей;

-проанализировать методику оценки стоимости инновационного проекта;

- рассчитать стоимость инновационного проекта.

Объект курсовой работы – инновационный проект.

Предмет исследования – определение стоимости инновационного проекта.

Глава 1. Общетеоретические основы оценки стоимости проекта

1.1. Понятие проекта и его классификация

Проект (от лат. projectus) — замысел, идея, образ, намерение, обоснования, план.

Термин «проект» имеет несколько толкований.

Проект, по определению ГОСТ Р 54869-2011, это комплекс взаимосвязанных мероприятий, направленный на создание уникального продукта или услуги в условиях временных и ресурсных ограничений[1].

Согласно PMBOK, проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов. Временный характер проекта означает, что у любого проекта есть определенное начало и завершение. Завершение наступает, когда достигнуты цели проекта; или признано, что цели проекта не будут или не могут быть достигнуты; или исчезла необходимость в проекте. «Временный» не обязательно предполагает краткую длительность проекта. «Временный», как правило, не относится к создаваемому в ходе проекта продукту, услуге или результату. Большинство проектов предпринимается для достижения устойчивого, длительного результата. Каждый проект приводит к созданию уникального продукта, услуги или результата.

По определению DIN 69901, проект – это одноразовая, не повторяющаяся деятельность или совокупность действий, в результате которых за определенное время достигаются четко поставленные цели.

Таким образом, можно сделать вывод, что признаками проекта являются:

•однократность условий в их совокупности — речь идет об особом замысле. Он отличается от повседневных работ и не повторяется;

•наличие цели(ей) — ясных и измеримых, которые к концу проекта должны быть достигнуты;

•ограничениями: ограничение по времени — временной график выполнения проекта с обозначенным началом и концом выполнения работ;

•ограничения финансового, персонального или другого рода — бюджет проекта, этапы;

•отграничение от других замыслов — проект не повторяется и отличается от процессных работ;

•специфичная для проекта организация — в проект подбираются разные люди с разными ролями, включаются разные отделы, разные поставщики. В каждом проекте эти составляющие разные.

Проекты могут быть традиционными или инновационными[2].

Традиционные подходы направлены на управление известным, в то время как инновационные проекты – неизвестным. Классические проекты развиваются равномерно и стабильно, их планирование происходит методично в соответствии с заранее известным алгоритмом. Инновационные проекты носят непредсказуемый характер, а скорость инноваций имеет решающее значение.

В традиционных подходах цели и алгоритм проектных процессов уточняются до начала проекта, они могут подвергаться легким корректировкам по ходу работ, однако, это никак не отразится на принципиальных вопросах: что и для кого разрабатывается.

Схемы реализации инновационных проектов трудно тщательно проработать до их начала, на первоначальном этапе есть лишь интуитивное предположение того, что продукт разработок может быть востребован на рынке и иметь коммерческий успех, что также накладывает ограничения на постановку целей на начальных стадиях проекта. Из этого следует, что для инновационных проектов первостепенной задачей является не эффективная координация ресурсов при заданных целях, сроках и понимании процессов проекта, а обеспечение эффективного исследовательского процесса, который позволил бы уже в ходе самого проекта ответить на важнейшие стратегические вопросы, связанные с предметом разработки и его коммерческим потенциалом. Сравнительная характеристика проектов представлена ниже (табл. 1).

Таблица 1

Сравнительная характеристика проектов[3]

|

Традиционные проекты |

Инновационные проекты |

|

Разрабатываются для достижения стратегических целей высшего руководства |

Стратегические цели навязываются высшему руководству извне |

|

Четко определены цели, задачи, издержки, сроки выполнения работ, качество конечного результата |

Цели, задачи, издержки, сроки выполнения работ, качество конечного результата формируются на протяжении жизненного цикла проекта |

|

Интенсивность использования ресурсов соответствует традиционному распределению |

Интенсивность использования ресурсов не соответствует традиционному распределению |

|

Руководство проектом осуществляется в рамках существующей корпоративной системы |

Руководство проектом осуществляется извне существующей корпоративной системы |

|

Управление проектом функционирует в рамках господствующей корпоративной культуры |

Управление проектом формирует уникальную культуру проекта |

Прежде чем характеризовать параметры инновационного проектирования, обратимся к самому термину «инновация».

Слово «инновация» позаимствовано с английского языка. У англичан innovation – изменение, нововведение.

Инновация – это принципиально новое решение или свежая идея в области технологий, а также техники управления и организации труда. Основана на использовании передового опыта и на современных достижениях науки. Цель – повысить качество продукции, сделать производство максимально эффективным. Другими словами, инновация – это внедрение в работу передовых решений, которые помогают не только улучшить процесс, но и достичь желаемых результатов. Инновации делают тот или иной сектор бизнеса конкурентоспособным, он быстро реагирует на различные изменения и ценовые колебания на рынке и в соответствии с ними корректирует свою работу. Инновация обязана решать возникшую проблему и приносить желанный результат. И этого достигают не только с помощью новых технологий, но также при использовании принципиально свежих стратегий,

Для осуществления инновационного подхода к реализации той или иной идеи необходима разработка инновационного проекта.

Инновационный проект - это система взаимосвязанных целей и программ их достижения, представляющих собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, соответствующим образом организованных, оформленных комплектом проектной документации, обеспечивающих эффективное решение конкретного научно-технического задания, выраженного в количественных показателях и приводит к инновации[4].

Инновационный проект охватывает все стадии инновационной деятельности, связанной с трансформацией научно-технических идей в новый или усовершенствованный продукт, внедренный на рынке, в новый или усовершенствованный технологический процесс, использованный в практической деятельности, либо в новый подход к социальным услугам.

Инновационный проект – это комплексное понятие, включающее в себя:

1) форму целевого управления инновационной деятельностью;

2) процесс осуществления инноваций;

3) комплект определенных документов.

Как форма целевого управления инновационной деятельностью инновационный проект представляет собой сложную систему взаимосвязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конечных целей на разных направлениях развития науки и техники.

Как процесс проведения инноваций инновационный проект – это совокупность проводимых в определенной последовательности научных, технологических, производственных, организационных, финансовых и коммерческих мероприятий, в результате которых создается инновационный продукт[5].

Комплект технической, организационно-плановой и расчетно-финансовой документации обязателен для реализации целей инновационного проекта.

Инновационные проекты характеризуются следующими признаками:

- динамично меняющиеся требования к конечному продукту;

- проект предполагает использование новых технологий и новых методов;

- сжатые сроки выполнения проекта;

- ожидания относительно результата проекта могут поменяться в ходе проекта;

- окружение проекта можно описать как изменчивое и непредсказуемое.

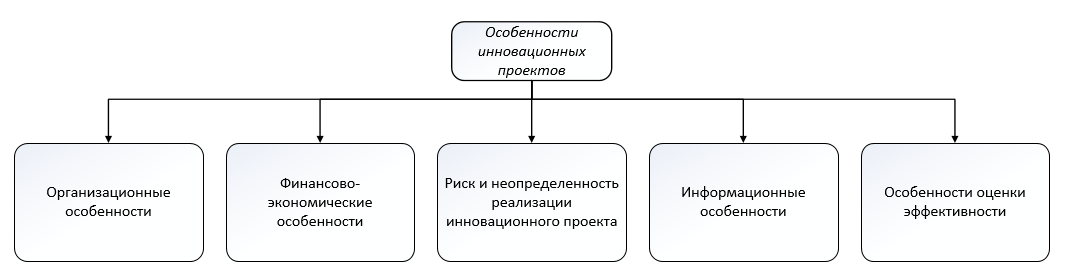

Инновационные проекты являются разновидностью инвестиционных[6]. В соответствии с этим отличительными чертами инновационных проектов являются особенности, свойственные всем проектам инвестиционного характера и дополнительно определяемые их инновационной направленностью. К особенностям инновационных проектов относятся:

- организационные особенности - четкая постановка цели, определение критериев эффективного ее достижения; возможность вариантов модификации на всех стадиях жизненного цикла инновационного проекта; непрерывное совершенствование инновационного проекта на всех этапах его осуществления;

- финансово-экономические особенности - нетрадиционность источников финансирования (венчурные фонды, внебюджетные фонды, бизнес-ангелы) вследствие более высокой рентабельности на внедренческих этапах жизненного цикла при повышенном риске;

- риск и неопределенность реализации инновационного проекта - высокая степень неопределенности на всех стадиях инновационного цикла - от первичной стадии проработки идеи до реализации инновации; технические и коммерческие факторы в нем корреляционно слабо увязаны, а поиск путей их снижения или предупреждения носит эмпирический опытный характер;

- особенности оценки эффективности - помимо чисто финансовой эффективности для инновационных проектов необходим учет принципиальной новизны, определяющей его жизненный цикл, патентной чистоты, лицензионной защиты, соответствия инноваций приоритетным направлениям развития, установленным на государственном уровне, конкурентоспособности внедряемого новшества. При расчете эффективности необходимо учитывать техническую осуществимость, социальную целесообразность, производственные и ресурсные возможности;

- информационные особенности, связанные с неадекватностью и неточностью информации о востребованности новшества на рынке, особенно на начальных этапах его жизненного цикла (рис. 1).

Рисунок 1. Особенности инновационных проектов[7]

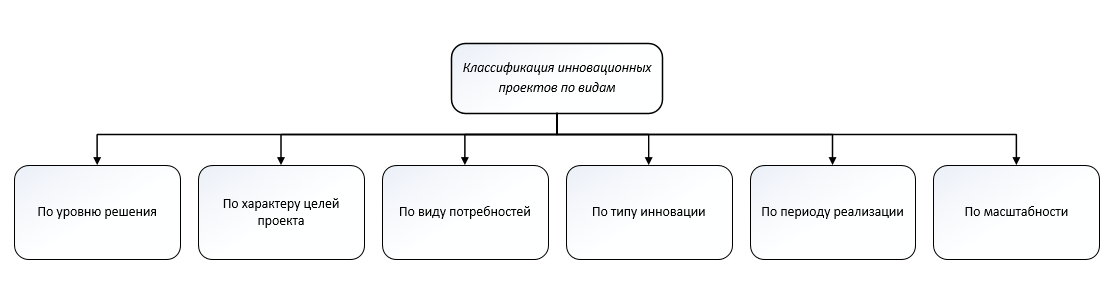

Основополагающие особенности инновационного проекта как категории качественной и временной обусловливают классификацию его по видам и жизненным циклам.

Из-за многообразия возможных целей и задач научно-технического и социально-экономического развития инновационные проекты классифицируют по видам:

1) по уровню решения – могут приниматься на федеральном, президентском, региональном, отраслевом уровнях;

2) по характеру целей проекта – конечные (по достигнутым итогам) и промежуточные (связанные с достижением промежуточных итогов при решении сложных проблем);

3) по виду потребности – ориентированные на существующие потребности или на создание новых потребностей;

4) по типу инновации – создание нового или усовершенствованного изделия, рынка, источника сырья, структуры управления, реорганизации;

5) по периоду реализации – долгосрочные (более пяти лет), среднесрочные (от трех до пяти лет), краткосрочные (менее трех лет);

6) по масштабности – монопроекты, мульти-проекты, мегапроекты.

Также инновационные проекты можно разделить на:

1) модернизационные (псевдоинновации) – когда конструкция прототипа или базовая технология не претерпевают радикальных изменений;

2) новаторские (улучшающие инновации) – когда конструкция продукта (услуги) по виду своих элементов полностью отличается от прежнего;

3) опережающие (базисные инновации) – когда конструкция изделия базируется на предваряющих технических решениях;

4) пионерные (базисные инновации) – когда возникают совершенно новые материалы, конструкции и технологии, реализующие прежние или даже новые функции (рис. 2).

Рисунок 2. Классификация инновационных проектов[8]

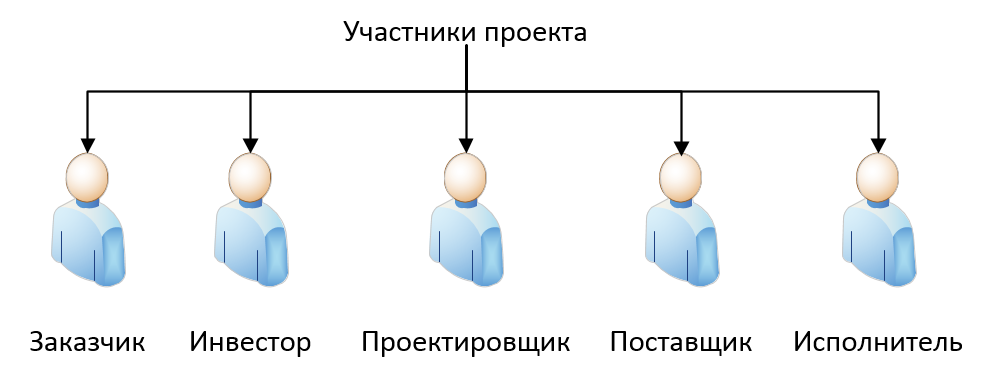

Реализация замысла инновационного проекта, как и традиционного, обеспечивается участниками проекта. Ими являются:

- заказчик - будущий владелец и пользователь результатов проекта. Заказчиком может выступать как физическое лицо, так и юридическое;

- инвестор - физические или юридические лица, вкладывающие средства в проект. Инвестор может быть и заказчиком. Если это не то же лицо, то инвестор заключает договор с заказчиком, контролирует выполнение контрактов и осуществляет расчеты с другими участниками проекту;

- проектировщик - специализированные проектные организации, разрабатывающие проектно-сметную документацию. Ответственным за выполнение всего комплекса этих работ обычно является одна организация, названная генеральным проектировщиком;

- поставщик - организации, отвечающие за материально-техническое обеспечение проекта (закупки и поставки);

- исполнитель (организация-исполнитель, подрядчик, субподрядчик) - юридические лица, несущие ответственность за выполнение работ согласно контракту (рис. 3).

Рисунок 3. Участники проекта[9]

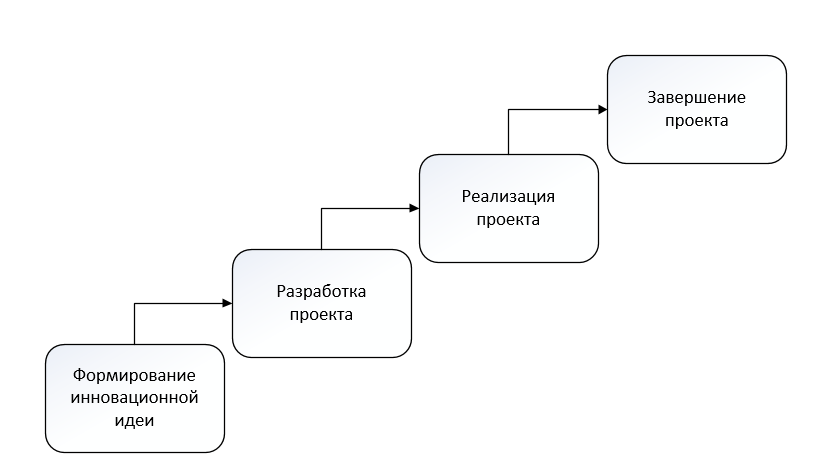

При всех отличиях от традиционных проектов инновационный проект является проектной формой инновации, он обладает всеми ее основными свойствами и этапами.

Инновационный проект, рассматриваемый как процесс, происходящий во времени, охватывает следующие этапы:

- Формирование инновационной идеи (замысла). Это процесс зарождения инновационной идеи и формулировки генеральной (конечной) цели проекта. На этом этапе определяются конечные цели (количественная оценка по объемам, срокам, размерам прибыли) проекта и выявляются пути их достижения, определяются субъекты и объекты инвестиций, их формы.

- Разработка проекта. Это процесс поиска решений по достижению конечной цели проекта и формирования взаимосвязанного по времени, ресурсам и исполнителям комплекса заданий и мероприятий реализации цели проекта. На этом этапе осуществляются сравнительный анализ различных вариантов достижения целей проекта и выбор наиболее жизнеспособного (эффективного) для реализации; разрабатывается план реализации инновационного проекта; решаются вопросы специальной организации для работы над проектом (команды проекта) производится конкурсный отбор потенциальных исполнителей проекта и оформляется контрактная документация.

- Реализация проекта. Это процесс выполнения работ по реализации поставленных целей проекта. На этом этапе осуществляется контроль выполнения календарных планов и расходования ресурсов, корректировка возникших отклонений и оперативное регулирование хода реализации проекту.

- Завершение проекта. Это процесс сдачи результатов проекта заказчику и закрытия контрактов (договоров). Этим завершается жизненный цикл инновационного проекта (рис. 4).

Рисунок 4. Этапы разработки инновационного проекта[10]

Цикл управления инновационным проектом можно представить двумя стадиями:

- разработка инновационного проекта;

- управление реализацией инновационного проекта.

На первой стадии определяется цель проекта и ожидаемые конечные результаты, дается оценка конкурентоспособности и перспективности результатов проекта, возможного эффекта, формируется состав задач и комплекс мероприятий проекта, осуществляется планирование проекта и оформление его. важное на этой стадии - оценка реализованности проекта.

На второй стадии выбираются организационные формы управления, решаются задачи измерения, прогнозирования и оценки оперативной ситуации, складывающейся по достижению результатов, затрат времени, ресурсов и финансов, анализа и устранения причин отклонения от разработанного плана, коррекция плану.

Как плановый документ зачастую разрабатывается бизнес-план инновационного проекта (инноват-план), что позволяет оценить и обосновать возможность реализации проекта в условиях конкуренции.

Бизнес-план представляет собой краткий программный документ, дающий представление о целях, методах осуществления и ожидаемые результаты инновационного проекта

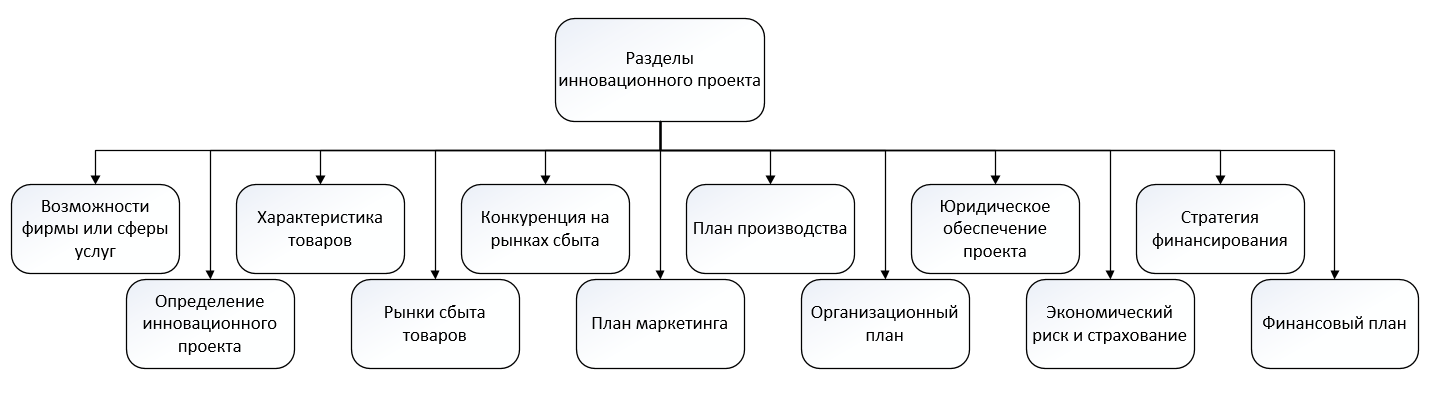

Каждый инновационный проект должен содержать следующие основные разделы[11]:

1. Возможности фирмы или сферы услуг (резюме).

2. Определение инновационного проекта.

3. Характеристика товаров (услуг).

4. Рынки сбыта товаров (услуг).

5. Конкуренция на рынках сбыта.

6. План маркетинга.

7. План производства.

8. Организационный план.

9. Юридическое обеспечение проекта.

10. Экономический риск и страхование.

11. Стратегия финансирования.

12. Финансовый план (рис. 5).

Рисунок 5. Разделы инновационного проекта[12]

Нас, в частности, интересует последний раздел, содержащий финансовый план.

В этом разделе обобщаются материалы всех предыдущих разделов в стоимостном выражении и определяются экономическая целесообразность и эффективность рассматриваемого проекта для фирмы. Поэтому для анализа проекта и принятия окончательного решения нужно спрогнозировать, оценить и представить в бизнес-плане следующие данные:

1. Объемы продаж товаров/услуг в результате реализации проекта.

2. Капитальные затраты на осуществление проекта.

3. Баланс текущих доходов и затрат на производство и реализацию товаров/услуг, показывающий как будет формироваться и изменяться прибыль во временном разрезе.

4. Баланс денежных поступлений и расходов по проекту, позволяющий оценить, сколько денег и на каком этапе потребуется.

5. Прогнозируемый баланс активов и пассивов всего предприятия с учетом осуществления проекта, позволяющий оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов Вы собираетесь финансировать создание или приобретение этих активов (рис. 6).

Рисунок 6. Структура финансового плана инновационного проекта[13]

Таким образом, в разделе 1.1 нами дана всесторонняя характеристика проекта как неотъемлемого явления жизни и отдельного человека, и общества в целом: даны определения проекта как такового и инновационного проекта в частности; обозначены отличия традиционного проекта и инновационного; охарактеризованы особенности и виды инновационных проектов; определены составляющие инновационных проектов: участники проектов; этапы разработки инновационных проектов; разделы проекта; структура финансового плана проекта. Все перечисленные характеристики проекта необходимо учитывать, приступая к разработке проекта. Подчеркнем, что важной составляющей проекта является его стоимость, о чем пойдет речь в разделе 1.2.

1.2. Оценка стоимости проекта: сущность, подходы и методы

В России приняты федеральные стандарты оценки стоимости, которые регулируют оценочную деятельность.

Оценочную деятельность регулируют следующие документы:

- Федеральный закон от 29 июля 1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (с изменениями от 21 декабря 2001 г., 21 марта, 14 ноября 2002 г., 10 января, 27 февраля 2003 г., 22 августа 2004 г., 5 января, 27 июля 2006 г., 5 февраля, 13, 24 июля 2007 г., 30 июня 2008 г.)[14].

- Федеральный стандарт оценки (ФСО N 1)[15].

- Федеральный стандарт оценки (ФСО N 2)[16].

- Федеральный стандарт оценки (ФСО N 13)[17] .

Согласно ФСО 1, «стоимость объекта оценки - это наиболее вероятная расчетная величина,

- определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО 2)»[18].

При использовании понятия «стоимость» в оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результатов оценки, т.е. назначением оценки (ФСО 2)[19].

Согласно ФСО 13, инновационные проекты оцениваются только доходным подходом, методом дисконтирования денежных потоков: «При определении инвестиционной стоимости объекта оценки применяется методология доходного подхода с учетом положений, содержащихся в федеральных стандартах оценки, устанавливающих требования к проведению оценки отдельных видов объектов оценки, и задания на оценку. При определении потока доходов необходимо учитывать конкретные инвестиционные цели использования объекта оценки»[20].

В работе над инновационным проектом важно предусмотреть движение денежных потоков. Денежные потоки – это приходы и выбытие денежных средств и их эквивалентов, это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

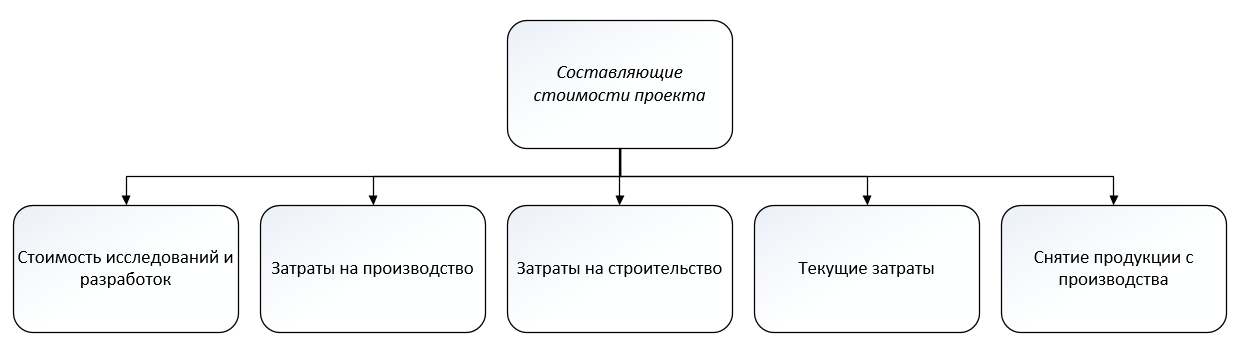

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Составляющие стоимости проекта представлены на рисунке ниже (рис. 7).

Рисунок 7. Составляющие стоимости проекта[21]

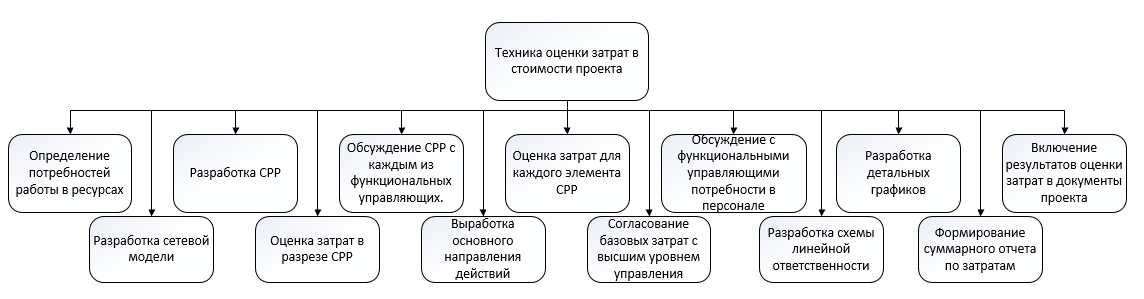

Техника оценки затрат в стоимости проекта включает, как правило, 13 шагов[22]. Они представлены на рисунке ниже (рис. 8).

Рисунок 8. Техника оценки затрат в стоимости проекта[23]

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов), что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими. Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта.

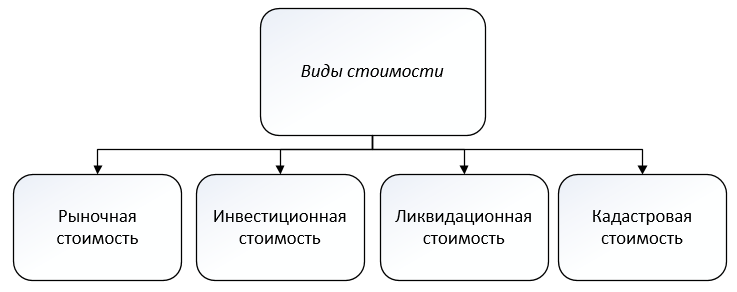

При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

- рыночная стоимость. При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции

- инвестиционная стоимость. При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

- ликвидационная стоимость. При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки,

- кадастровая стоимость. При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения (рис. 9).

Рисунок 9. Виды стоимости[24]

Существует три подхода к оценке стоимости бизнеса[25]:

1. Доходный

2. Сравнительный

3. Затратный

Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении текущей стоимости объекта проекта как совокупности ожидаемых доходов от его использования.

При доходном подходе используются метод капитализации и дисконтирование денежных потоков, которые опираются на такие принципы, как принцип ожидания, учета факторов производства, наилучшего и полного использования, вклада.

Капитализация означает превращение потока дохода в показатель ценности путем деления определенного некоторым образом потока на некий фактор, называемый коэффициентом капитализации. Применительно к денежному потоку коэффициент капитализации представляет делитель, используемый для перевода определенного денежного потока в расчетную ценность. В том случае, если обоснованным является допущение о том, что в будущем денежный поток будет расти устойчивыми темпами на протяжении неограниченного временного периода, оценщик может использовать метод капитализации денежного потока.

Дисконтирование – это удешевление будущих денег при приведении их к деньгам сегодняшним. Дисконтирование исходит из того, что капитал в обороте как бы самовозрастает и от этого деньги удешевляются. Для того, чтобы привести к текущей стоимости будущую, применяется понятие ставка дисконтирования. Ставка дисконтирования представляет собой процентную ставку, используемую для осуществления перерасчета финансовых потоков в будущем в одну величину текущей стоимости.

Практическое применение метода дисконтирования денежных потоков, предусматривает следующие основные этапы:

- выбор величины прибыли (или денежного потока), которые будут дисконтированы;

- расчет адекватной ставки дисконтирования;

- определение предварительной величины стоимости;

- проведение коррекции;

- определение рыночной стоимости доходным подходом.

В Стандартах оценки затратный подход трактуется как «совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки, с учетом износа».

При оценке недвижимости применяются различные подходы, которые влияют на ее конечную стоимость. Затратный подход применяется наиболее часто. Предполагается, что цена объекта включает в себя текущую рыночную цену плюс расходы на восстановление или воссоздание

Затратный подход – это основной способ определения рыночной стоимости как движимого, так и недвижимого имущества. Этот способ основан на принципе замещения, то есть цена будет считаться завышенной, если сумма сделки будет выше, чем если бы заинтересованное лицо приобрело имущество со схожими характеристиками, но по меньшей цене.

При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т.е. его себестоимость.

Затраты на изготовление объекта и его последующую реализацию — очень важный фактор в формировании стоимости.

Сравнительный подход — совокупность методов оценки стоимости объекта, основанных на сравнении оцениваемого объекта - с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Сравнительный подход к оценке реализуется в следующих методах:

- метод ценовых индексов, или индексирование по фактору времени;

- метод прямого сравнения с идентичным объектом;

- метод прямого сравнения с аналогичным объектом;

- метод прямого сравнения с аналогичными объектами с внесением направленных качественных корректировок;

- метод расчёта по удельным показателям и корреляционным моделям. Данный метод применим в том случае, когда для оцениваемого объекта известна его цена в прошлом и, следовательно, возникает задача пересчитать эту цену на дату оценки.

Вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса является модель Гордона. Автор модели – экономист М. Дж. Гордон. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами. Гордоном было предложено упрощенное уравнение:

FV = CF(n+1) / (DR — t)

Для расчета формулы берутся следующие показатели:

- FV – стоимость объекта в постпрогнозном периоде;

- CF(n+1) – поток доходов на начало постпрогнозного периода;

- DR – ставка дисконтирования;

- t – долгосрочные темпы прироста потока доходов в остаточном периоде.

Обратившись к способу исчислений по формуле Гордона, можно проанализировать информацию о запасе или бизнесе в целом.

При анализе дисконтированных денежных потоков в соответствии с прогнозируемым свободным денежным потоком рассчитывается терминальная стоимость.

Терминальная стоимость – англ. Terminal Value, - это настоящая стоимость всех будущих денежных потоков по ценной бумаге на определенный момент в будущем, при условии постоянного стабильного темпа прироста. Терминальная стоимость чаще всего используется в многоступенчатом анализе дисконтированного денежного потока, и позволяет ограничивать денежные потоки периодами в несколько лет.

Формула для расчета терминальной стоимости аналогична формуле сложных процентов: , где P – сумма принципала; r – процентная ставка; t – период времени.

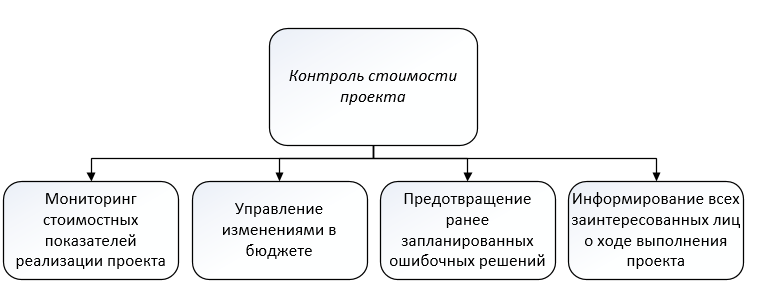

В процессе реализации проекта важен контроль стоимости проекта.

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта.

Контроль стоимости проекта включает:

- мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

- управление изменениями в бюджете с целью обеспечения выполнения бюджета;

- предотвращение ранее запланированных ошибочных решений;

- информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета (рис. 10).

Рисунок 10. Составляющие контроля стоимости[26]

Раздел 1.2 содержит материал по оценке стоимости проекта: дано определение понятия «стоимость»; согласно требованиям Федеральных стандартов оценки (ФСО 1, ФСО 2, ФСО 3), охарактеризованы: виды стоимости; составляющие стоимости проекта; затраты в стоимости проекта; подходы к оценке стоимости; методы оценки стоимости проекта. Все перечисленные характеристики необходимо учитывать при разработке проекта, что позволит создать эффективный документ и позволит избежать многих рисков.

Таким образом, под инновациями в широком смысле понимается прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого, административного или иного характера. Понятие «инновационный проект» может рассматриваться и как форма целевого управления инновационной деятельностью, и как процесс осуществления инновации, и как комплект документов. В работе охарактеризованы все составляющие инновационного проекта, теоретическое осмысление которых позволяет грамотно осуществить работу над проектом.

Важнейшей составляющей любого проекта является оценка его стоимости в соответствии с требованиями ФСО. В работе охарактеризовано понятие стоимости и проанализирована методика оценки стоимости инновационного проекта, что позволит обоснованно сделать расчет предлагаемого нами проекта.

Глава 2. Анализ оценки стоимости проекта на примере инновационного

2.1. Краткая характеристика проекта

Реализуется инновационный проект, который называется «Электронный пропуск». Целью проекта является разработка электронного пропуска для прохода в университет. Причиной создания проекта является обеспечение быстрого и упрощенного контроля доступа прохода в университет.

Для реализации проекта следует отметить промежуточные и конечные результаты[27]. К промежуточным результатам необходимо отнести: поиск компании, которая производит электронные пропуска; разработку дизайна для пропуска; активацию и настройку электронного пропуска. А конечным результатом будет готовый электронный пропуск, который обеспечит возможность быстрого и упрощенного контроля доступа прохода в университет и даст преимущества его пользователям.

Для того, чтобы реализовать проект, нужно выполнить следующие работы:

1. Поиск компании, которая разрабатывает электронные пропуска.

2. Договор с университетом об использовании электронного пропуска.

3. Согласие университета на то, что будут использовать пропуск.

4. Создание технического задания.

5. Создание базы данных студентов университета.

6. Поиск компании, которая устанавливает и настраивает подходящие специальные турникеты.

7. Заказ специальных турникетов.

8. Обсуждение дизайна пропуска с университетом.

9. Поиск дизайнера.

10. Разработка дизайна.

11. Нанесение дизайна на электронный пропуск.

12. Установка специальных турникетов.

13. Настройка турникетов.

14. Личная встреча с каждым студентом для идентификации личности.

15. Разработка пробного электронного пропуска.

16. Проверка пробного электронного пропуска на работу.

17. Разработка пропусков на всех студентов университета.

18. Активация пропусков.

19. Необходимая настройка пропусков.

20. Запуск электронного пропуска в работу.

Жизненный цикл проекта состоит из пяти фаз: фаза планирования, фаза проектирования, фаза реализации, фаза тестирования, фаза завершения. Более подробное описание фаз представлено ниже в таблице (табл. 2). На основании построения сетевой модели вида «Работа-Вершина» необходимо сделать вывод о том, что жизненный цикл проекта составляет 21 день.

Таблица 2

Фазы проекта[28]

|

Наименование фазы |

Характеристика фаз |

|

Фаза планирования |

|

|

Фаза проектирования |

|

|

Фаза реализации |

|

|

Фаза тестирования |

|

|

Фаза завершения |

|

Иерархическая структура работ проекта представлена на рисунке ниже (рис. 11). Разбиение работ проводилось по выделенным этапам.

Рисунок 11. Иерархическая структура работ[29]

К проекту выдвигаются следующие требования:

- быстродействие электронного пропуска;

- 25 дней на реализацию проекта;

- наличие фотографии на пропуске;

- выдача пропуска каждому студенту.

Проект имеет ограничения, которые перечислены ниже:

- по времени;

- по квалификации персонала;

- по бюджету.

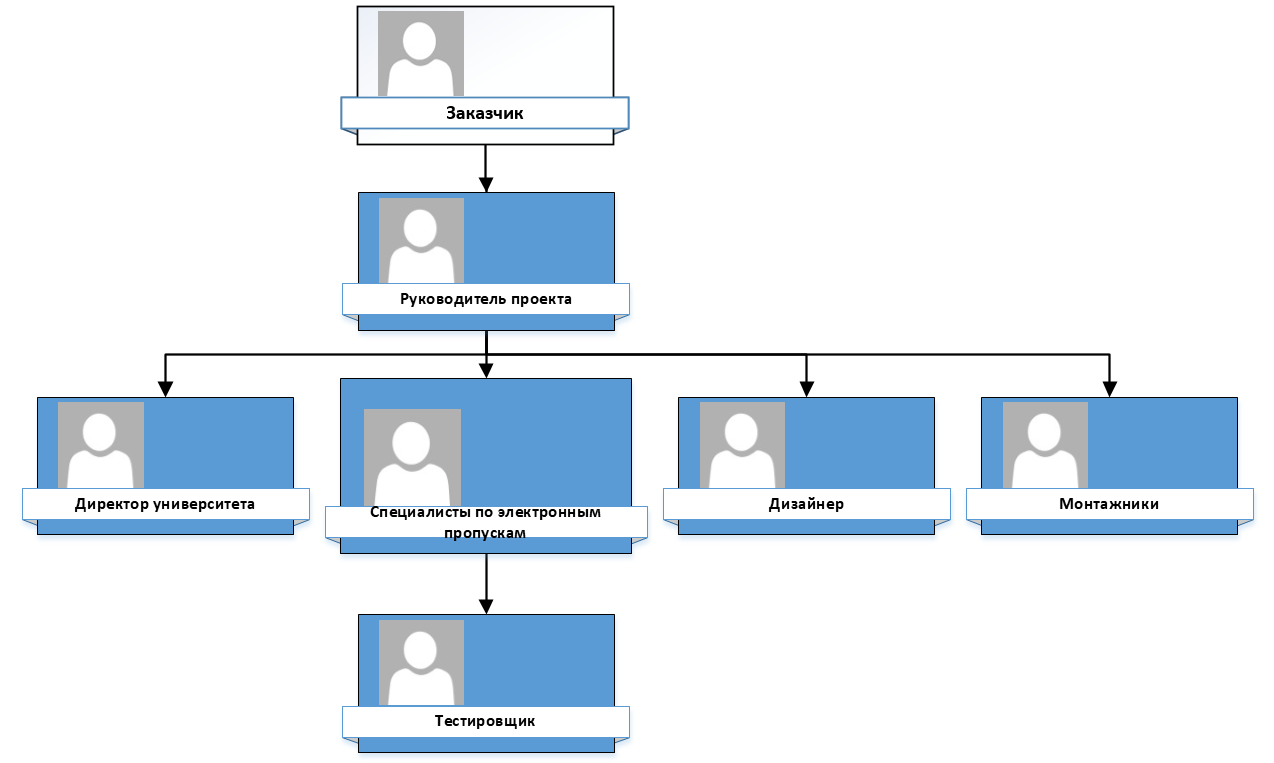

Для реализации проекта была выбрана проектная организационная структура, потому что одним из преимуществ такой структуры является наличие руководителя проекта (менеджера). Организационная структура проекта представлена на рисунке ниже (рис. 12).

Рисунок 12. Организационная структура[30]

В реализации данного проекта заинтересованы следующие участники:

- заказчик;

- руководитель проекта(менеджер);

- компания, которая занимается разработкой пропусков;

- специалист по электронным пропускам;

- дизайнер;

- монтажники;

- тестировщик.

Их заинтересованность представлена в реестре заинтересованных сторон ниже (табл. 3).

Таблица 3

Реестр заинтересованных сторон проекта[31]

|

Заинтересованная сторона |

Заинтересованность в реализации проекта |

|

Заказчик |

Получение готового продукта |

|

Руководитель проекта(менеджер) |

Повышение навыков |

|

Компания, которая занимается разработкой пропусков |

Распространение своего продукта |

|

Специалист по электронным пропускам |

Повышение навыков |

|

Дизайнер |

Повышение навыков |

|

Монтажники |

Повышение навыков |

|

Тестировщик |

Повышение навыков |

Необходимо выделить следующие критерии успешности проекта:

- уложиться в сроки выполнения проекта;

- затраты ресурсов не вышли за рамки;

- корректная работа электронных пропусков;

- быстродействие электронных пропусков;

- заказчик удовлетворен проектом.

Таблица 4

Этапы проекта[32]

|

Обозначение этапа |

Наименование этапа |

Предшествующий этап |

Продолжительность (дни) |

|---|---|---|---|

|

A |

Поиск компании, которая разрабатывает электронные пропуска |

- |

4 |

|

B |

Договор с университетом об использовании электронного пропуска |

- |

2 |

|

C |

Согласие университета на то, что будут использовать пропуск |

B |

2 |

|

D |

Создание технического задания |

B |

4 |

|

E |

Создание базы данных студентов университета |

D |

3 |

|

F |

Поиск компании, которая устанавливает и настраивает подходящие специальные турникеты |

A |

2 |

|

G |

Заказ специальных турникетов |

C |

1 |

|

H |

Обсуждение дизайна пропуска с университетом |

F |

2 |

|

I |

Поиск дизайнера |

H |

2 |

|

J |

Разработка дизайна |

I |

3 |

|

K |

Нанесение дизайна на электронный пропуск |

J |

2 |

|

L |

Установка специальных турникетов |

G |

2 |

|

M |

Настройка турникетов |

L |

1 |

|

N |

Личная встреча с каждым студентом для идентификации личности |

M |

3 |

|

O |

Разработка пробного электронного пропуска |

E |

2 |

|

P |

Проверка пробного электронного пропуска на работу |

O |

1 |

|

Q |

Разработка пропусков на всех студентов университета |

P |

3 |

|

R |

Активация пропусков |

Q |

2 |

|

S |

Необходимая настройка пропусков |

R |

2 |

|

T |

Запуск электронного пропуска в работу |

K,N,S |

2 |

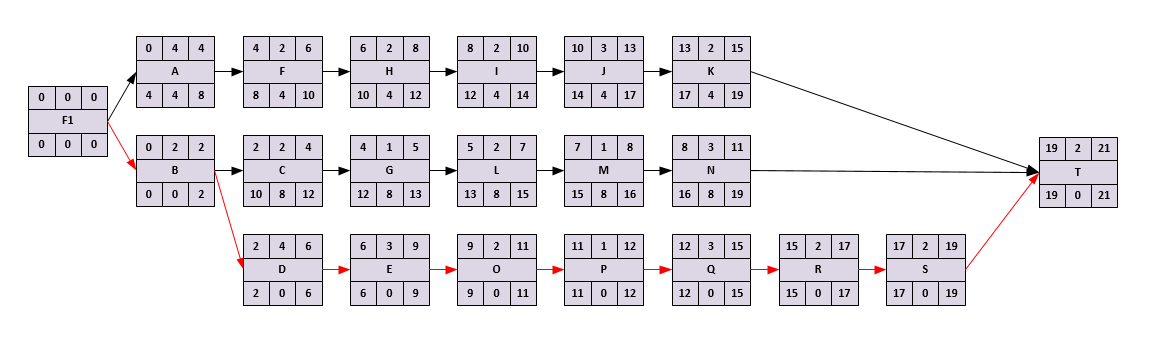

Сетевая модель вида «Работа-Вершина» представлена на рисунке ниже (рис. 13).

Рисунок 13. Сетевая модель вида «Работа-Вершина»[33]

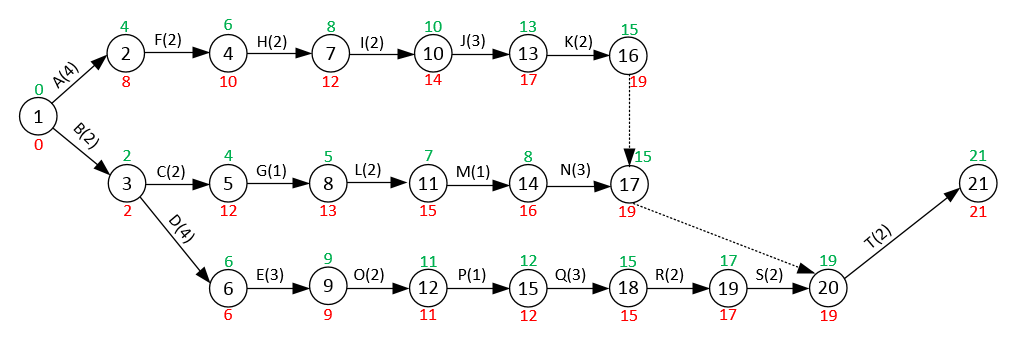

Сетевая модель вида «Работа-Дуга» представлена на рисунке ниже (рис. 14).

Рисунок 14. Сетевая модель вида «Работа-Дуга»[34]

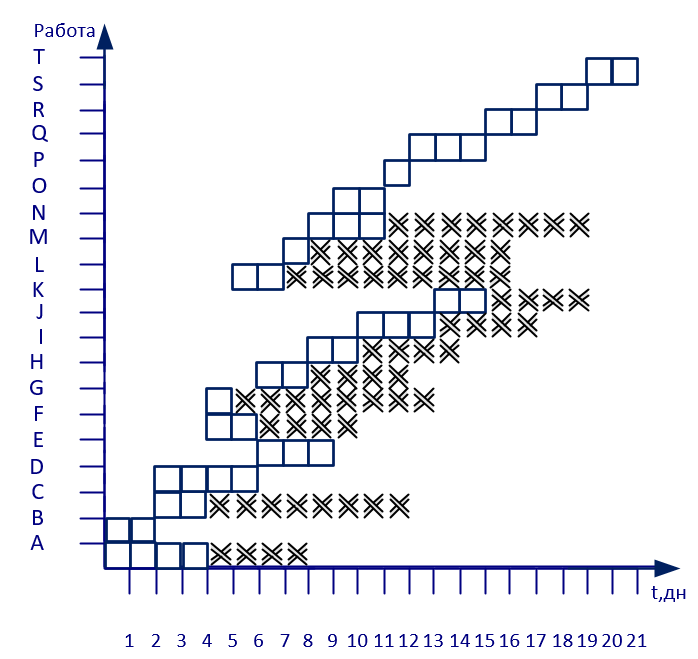

Календарный план проекта представлен на рисунке ниже (рис. 15). Он построен на основе сетевой модели вида «Работа-Вершина».

Рисунок 15. Календарный план проекта[35]

Реализация проекта длится 21 день. Длина критического пути составляет: 21 день. Критический путь: B→D→E→O→P→Q→R→S→T.

Таким образом, нами перечислены все компоненты, необходимые для разработки проекта: определены цели и задачи проекта, требования, предъявляемые к проекту; представлена иерархическая структура проекта; даны реестр заинтересованных лиц проекта, сетевые модели вида «Работа – Вершина» и «Работа – Дуга», критерии успешности проекта; разработан календарный план проекта. Все перечисленные характеристики позволят организовать эффективную работу над проектом.

2.2. Содержание подходов к оценке стоимости проекта

Для определения стоимости инновационного проекта используется метод дисконтированных денежных потоков, реализуемый по этапам[36]:

Этап 1. Сбор и анализ необходимой для оценки информации. Определяется, из чего складывается доходная часть и затраты на реализацию проекта. Доходная часть складывается из продажи разработанной технологии заказчику. Затратная часть складывается из подготовки помещения, фонда оплаты труда, закупки оборудования, разработки дизайна для электронных пропусков.

Этап 2. Расчёт величин денежного потока. Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов. Денежные потоки – это приходы и выбытие денежных средств и их эквивалентов. Расчет величин денежного потока представлен ниже (табл. 5).

Таблица 5

Расчет величины денежного потока[37]

|

Показатель |

Базисный месяц |

|

Три недели (считаем, что это месяц март) |

|

|

Денежный поток от операционной деятельности, руб., в т.ч: |

-5 500 000 ₽ |

|

Фонд оплаты труда |

-2 500 000 ₽ |

|

Проведение НИОКР |

-3 000 000 ₽ |

|

Денежный поток от инвестиционной деятельности, руб. в т.ч.: |

-6 850 000 ₽ |

|

Подготовка помещения |

-3 000 000 ₽ |

|

Закупка оборудования |

-3 500 000 ₽ |

|

Разработка дизайна |

-350 000 ₽ |

|

Итого денежный поток, руб. |

-12 350 000 ₽ |

Исходя из расчетов, денежный поток базисного месяца составил: -12 350 000 рублей.

Денежный поток от операционной деятельности состоит из: фонда оплаты труда, проведения НИОКР. Денежный поток от инвестиционной деятельности состоит из: подготовки помещения, закупки оборудования, а так же учитываются затраты на разработку дизайна.

Этап 3. Определение длительности прогнозного периода. Прогнозный период - это время, когда оценщик достаточно точно прогнозирует динамику денежных потоков.

Срок разработки электронного пропуска составляет пример один месяц, из этого можем сделать вывод, что прогнозный период проекта составит 3 месяца.

Этап 4. Проведение ретроспективного анализа притоков и оттоков денежных средств. Это анализ по трем направлениям: текущая, инвестиционная и финансовая деятельность.

Расчет величины прогнозных притоков и оттоков денежных средств представлен ниже (табл. 6).

Таблица 6

Расчет величины прогнозных притоков и оттоков денежных средств[38]

|

Показатель |

Прогнозный период |

||

|

Апрель |

Май |

Июнь |

|

|

Денежный поток от операционной деятельности, руб., в т.ч: |

-5 500 000 ₽ |

-5 000 000 ₽ |

-2 500 000 ₽ |

|

Фонд оплаты труда |

-2 500 000 ₽ |

-2 500 000 ₽ |

-2 500 000 ₽ |

|

Проведение НИОКР |

-3 000 000 ₽ |

-2 500 000 ₽ |

0 ₽ |

|

Денежный поток от инвестиционной деятельности, руб. в т.ч.: |

-3 500 000 ₽ |

-3 400 000 ₽ |

-2 900 000 ₽ |

|

Подготовка помещения |

-2 000 000 ₽ |

-1 850 000 ₽ |

-1 500 000 ₽ |

|

Закупка оборудования |

-1 500 000 ₽ |

-1 200 000 ₽ |

-1 100 000 ₽ |

|

Разработка дизайна |

0 ₽ |

-350 000 ₽ |

-300 000 ₽ |

Этап 5. Построение прогнозного денежного потока. Для прогноза денежного потока в каждый прогнозный год необходимо определить валовую выручку, суммарные расходы, чистую прибыль, необходимые капитальные вложения, величину требуемого оборотного капитала.

Расчет величины прогнозного денежного потока представлен ниже (табл. 7).

Таблица 7

Расчет величины прогнозного денежного потока[39]

|

Показатель |

Прогнозный период |

||

|---|---|---|---|

|

Апрель |

Май |

Июнь |

|

|

Денежный поток от операционной деятельности, руб., в т.ч: |

-5 500 000 ₽ |

-5 000 000 ₽ |

23 500 000 ₽ |

|

Фонд оплаты труда |

-2 500 000 ₽ |

-2 500 000 ₽ |

-2 500 000 ₽ |

|

Проведение НИОКР |

-3 000 000 ₽ |

-2 500 000 ₽ |

0 ₽ |

|

Продажа заказчику разработанной технологии |

0,00 ₽ |

15 000 000 ₽ |

26 000 000 ₽ |

|

Денежный поток от инвестиционной деятельности, руб. в т.ч.: |

-3 500 000 ₽ |

-3 400 000 ₽ |

0 ₽ |

|

Подготовка помещения |

-2 000 000 ₽ |

-1 850 000 ₽ |

0 ₽ |

|

Закупка оборудования |

-1 500 000 ₽ |

-1 200 000 ₽ |

0 ₽ |

|

Разработка дизайна |

0 ₽ |

-350 000 ₽ |

0 ₽ |

|

Итого денежный поток, руб. |

-9 000 000 ₽ |

-8 400 000 ₽ |

23 500 000 ₽ |

Исходя из расчёта динамики денежного потока, можно сделать вывод о его ежемесячном росте по сравнению с предыдущими месяцами. Рост денежного потока говорит об успешности реализации инновационного проекта компании.

Этап 6. Определение ставки дисконтирования. Ставка дисконтирования — это процентная ставка, используемая для пересчёта будущих потоков доходов в единую величину текущей стоимости. Эта ставка дает возможность привести суммарную стоимость будущих денежных поступлений в текущую стоимость на дату момента проведения анализа финансовых вложений.

Расчет ставки дисконтирования представлен ниже (табл. 8).

Таблица 8

Расчет ставки дисконтирования модифицированным методом оценок капитальных активов[40]

|

Показатель |

Значение |

Источник информации |

|---|---|---|

|

Безрисковая ставка (RF), % |

7,75% |

http://www.cbr.ru/ |

|

Коэффициент "бета"(β) |

1,2 |

www.damodaran.com |

|

Венчурная премия за риск(VRP), % |

16% |

|

|

Премия за риск стадии венчурного проекта (Rs), % |

25% |

|

|

Ставка дисконтирования, % |

51,95% |

Ставка дисконтирования для проекта составляет 51,95 %.

Этап 7. Расчет терминальной стоимости. Терминальная стоимость – стоимость компании или акциза в будущем. Расчет терминальной стоимости обычно используют в конце периода прогнозирования, когда необходимо сделать оценку потоков денежных средств, которые должны быть реализованы в определенный момент, или стоимости, которая заложена в денежных потоках, ожидаемых за пределами периода прогнозирования.

Расчет терминальной стоимости проекта представлен ниже (табл. 9).

Таблица 9

Расчет терминальной стоимости проекта[41]

|

Показатель |

Прогнозный период |

||

|

Апрель |

Май |

Июнь |

|

|

Денежный поток в прогнозном периоде,руб |

-9 000 000 ₽ |

-8 400 000 ₽ |

23 500 000 ₽ |

|

Ставка дисконтирования. % |

51,95% |

51,95% |

51,95% |

|

Ожидаемые темпы прироста денежного потока в постпрогнозном периоде % |

12% |

12% |

12% |

|

Терминальная стоимость, руб. |

65 882 353 ₽ |

||

Исходя из расчетов, терминальная стоимость в постпрогнозном периоде составила: 65 882 353 рублей.

Этап 8. Расчет стоимости инновационного проекта:

· рассматривается будущий возможный чистый (свободный) денежный поток, определяющий потенциал проекта;

· дается количественное определение, прогнозирование и дисконтирование чистого денежного потока, приведение к текущей стоимости;

· рассматриваются сравнимые проекты на рынке и их стоимость (близкие по размеру, отрасли, операционной деятельности, доходам, функциям, уровню рентабельности, производственной эффективности, конкуренции, рынку и рискам);

· определяется экономия в затратах в результате использования продукта или оценивается стоимость замещения или восстановительная стоимость нематериального актива.

Соблюдение и реализация перечисленных видов деятельности над проектом дает, как правило, положительный результат.

Расчет стоимости инновационного проекта представлен ниже (табл. 10).

Таблица 10

Расчет стоимости инновационного проекта[42]

|

Показатель |

Базисный месяц |

Прогнозный период |

||

|

Март |

Апрель |

Май |

Июнь |

|

|

Денежный поток CF,руб |

-12 350 000 ₽ |

-9 000 000 ₽ |

-8 400 000 ₽ |

23 500 000 ₽ |

|

Ставка дисконтирования, % |

51,95% |

51,95% |

51,95% |

51,95% |

|

Дисконтированный денежный поток |

-12 350 000 ₽ |

-5 923 000,99 ₽ |

-3 638 127 ₽ |

-1 539 188 ₽ |

|

Терминальная стоимость |

65 882 353 ₽ |

|||

|

Стоимость проекта, руб. |

42 432 037 ₽ |

|||

Стоимость инновационного проекта составила 42 432 037 рублей.

Таким образом, во второй главе работы представлена всесторонняя характеристика проекта «Электронный пропуск», перечислены и охарактеризованы основные этапы и подходы к оценке инновационного проекта и сделан расчет его стоимости.

Заключение

Целью курсовой работы была оценка стоимости инновационного проекта. Для реализации названной цели потребовалось дать прежде всего общую характеристику инновационного проекта, чему посвящен раздел 1.1 первой главы работы.

Теоретическое осмысление названной проблемы позволило дать определения проекта как такового и инновационного проекта в частности, отметить отличия традиционного проекта и инновационного. В работе охарактеризованы особенности инновационных проектов (организационные, финансово-экономические, риск и неопределенность реализации, особенности оценки эффективности, информационные особенности), дана классификация видов инновационных проектов (по уровню решения, по характеру целей, по виду потребности, по типу инновации, по периоду реализации, по масштабности). Далее определены составляющие инновационных проектов: участники проектов (заказчик, инвестор, проектировщик, поставщик, исполнитель). Охарактеризованы этапы разработки инновационных проектов (формирование замысла проекта, разработка, реализация, завершение) и разделы проекта. Особе внимание уделено структуре финансового плана проекта.

Важной составляющей проекта является его стоимость, которая охарактеризована в разделе 1.2 первой главы работы. Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ, а также оценку затрат на реализацию проекта. В работе охарактеризованы виды стоимости (рыночная, инвестиционная, ликвидационная и кадастровая), а также подробно описаны доходный, сравнительный и затратный подходы к оценке стоимости и соответствующие каждому подходу методы. Важным моментом в реализации проекта является контроль его стоимости.

Все перечисленные характеристики проекта необходимо было учитывать, приступая к разработке проекта «Электронный пропуск», разработка которого представлена во второй главе работы.

В разделе 2.1 описан и представлен в таблице жизненный цикл проекта, перечислены 20 шагов работы над предлагаемым проектом и представлена иерархическая структура проекта. Также описана организационная структура проекта и дан реестр заинтересованных сторон проекта, определены критерии успешности проекта. Предложен календарный план реализации проекта, рассчитанный на 21 день.

Раздел 2.2. второй главы работы содержит характеристику метода

дисконтированных денежных потоков, используемого для определения стоимости инновационного проекта. Подробно описаны восемь этапов реализации названного метода, что должно способствовать его успешности, сделан расчет проекта. Стоимость инновационного проекта составила

42 432 037 рублей.

Таким образом, поставленные в курсовой работе задачи выполнены: дана общая характеристика инновационного проекта, охарактеризована стоимость проекта как важная его составляющая, проанализированы методика оценки стоимости инновационного проекта и расчет его стоимости, представлен инновационный проект «Электронный пропуск».

Список литературы

- Федеральный закон Российской Федерации от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в РФ» (с изм. и доп.).

- Приказ Федерального агентства по техническому регулированию и метрологии от 22 декабря 2011 г. N 1582-ст. «Проектный менеджмент. Требования к управлению проектом».

- Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)».

- Приказ Минэкономразвития России от 20.05.2015 N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)».

- Приказ Минэкономразвития России от 01.06.2015 N 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО N 8)».

- Приказ Минэкономразвития России от 17.11.2016 года № 722 «Определение инвестиционной стоимости (ФСО № 13)».

- Аньшин, В. М. Управление проектами: фундаментальный курс: учебник / В.М. Аньшин. - М.: Высшая школа экономики, 2013. – 500 с.

- Балашов А.И., Рогова Е.М., Тихонова М.В., Ткаченко Е.А. Управление проектами: учебник и практикум для академического бакалавриата. М. : Издательство Юрайт, 2015. – 383с.

- Бэгьюли, Фил. Управление проектом: Пер. с англ. / Фил Бэгьюли; Пер. В. Петрашек. - М. : ФАИР-Пресс, 2002. - 208 с.

- Волков, И. М. Проектный анализ: учеб. пособие. Гриф МО РФ / И. М. Волков, М. В. Грачева. - М.: ИНФРА - М, 2009. - 494 с.

- Грей, К.Ф., Ларсон, Э.У. Управление проектами: практическое руководство / пер. с англ. / К.Ф. Грей, Э.У. Ларсон. – М.: ДИС, 2010. – 528 с.

- Димитриев, Д.М., Димитриева, З.М., Рыбаков, М.Ю. Управление проектами: практическое пособие / Д.М. Димитриев, З.М. Димитриева, М.Ю. Рыбаков – М.: ЮРКНИГА, 2009. – 288 с.

- Дитхелм, Г. Управление проектами. В 2 т. Т. I: пер. с нем. / Г. Дитхелм. - СПб.: Издательский дом «Бизнес-пресса», 2004.- 400 с.

- Дульзон, А.А. Управление проектами: учебное пособие. Ч.1.- 3-е изд., перераб. и доп /А. А. Дульзон. -. - Томск: ТПУ, 2010. - 334 с.

- Ильина, О. Н. Методология управления проектами: становление, современное состояние и развитие: монография / О. Н. Ильина. - М.: ИНФРА - М : Вузовский учебник , 2011. - 208 с.

- Инновационный менеджмент: Учебное пособие / Под ред. д.э.н., проф. Л. Н. Оголевой — М.: ИНФРА — М, 2002. — 238 с.

- Косорукова И.В., Шуклина М.А., Секачев С.А. Оценка стоимости ценных бумаг и бизнеса. Учебное пособие М.: Университет «Университет», 2016. – 904 с.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: Оценка и управление. (Серия «Мастерство»). 2-е изд., стер.: Пер. с англ. М.: ЗАО «Олимп-Бизнес», 2002. -576 с.

- Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– - 8-е изд., стер.- М.: Омега-Л, 2007.

- Павлов, А. Н. Управление проектами на основе стандарта PMI PMBOK / А.Н. Павлов. - М.: БИНОМ. Лаборатория знаний, 2014. — 271 с.

- Пинто, Д.К. Управление проектами / Д.К. Пинто. - СПб.: Питер, 2009. - 464 с.

- Силаев А.А. Методика оценки стоимости инновационных проектов с привлечением венчурных инвестиций // Имущественные отношения в РФ. – 2012. - № 2 (№ 125). – с. 29 - 40.

- Силаев А.А. Оценка стоимости инновационных проектов с привлечением венчурных инвестиций.//Диссертация. МФПУ «Университет». 2012. –188 с.

- Сооляттэ А. Ю. Управление проектами в компании: методология, технологии, практика: учебник. М.: Московский финансово-промышленный университет «Университет», 2012. - 816 с.

- Тен Т.В. Развитие методов стоимостного управления проектами по созданию инновационных продуктов: Дис. канд. экономич. наук: 08.00.05 / Тен Татьяна Витальевна; Финансовый университет при Правительстве Российской Федерации. – М., 2016. – 165 с.

26. Товб, А.С., Ципес, Г.Л. Управление проектами: Стандарты, методы, опыт. – Пер. с англ. / А.С. Товб, Г.Л. Ципес. - М.: Изд-во Олимп-бизнес, 2006. – 240 с.

27. Управление проектом. Основы проектного управления: учебник / под ред. проф. М.Л. Разу, - М.: КНОРУС, 2006. – 768 с.

28. Черняк, В. З. Управление инвестиционными проектами: учебное пособие / В.З. Черняк. - М.: Юнити-Дана, 2012. – 351 с.

-

Приказ Федерального агентства по техническому регулированию и метрологии от 22 декабря 2011 г. N 1582-ст. «Проектный менеджмент. Требования к управлению проектом». – с.30. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_146904/ ↑

-

Аньшин, В. М. Управление проектами: фундаментальный курс: учебник. / В.М. Аньшин. - М.: Высшая школа экономики, 2013. – с.67. ↑

-

Аньшин, В. М. Управление проектами: фундаментальный курс: учебник. / В.М. Аньшин. - М.: Высшая школа экономики, 2013. – с.112. ↑

-

Ильина, О. Н. Методология управления проектами: становление, современное состояние и развитие: монография / О. Н. Ильина. - М.: ИНФРА - М : Вузовский учебник , 2011. – c.63. ↑

-

Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– - 8-е изд., стер - М.: Омега-Л, 2007. – c.125. ↑

-

Силаев А.А. Методика оценки стоимости инновационных проектов с привлечением венчурных инвестиций // Имущественные отношения в РФ. – 2012. - № 2 (№ 125). – с.29-40. – Режим доступа: http://www.dslib.net/finansy/ocenka-stoimosti-innovacionnyh-proektov-s-privlecheniem-venchurnyh-investicij.html ↑

-

Ильина, О. Н. Методология управления проектами: становление, современное состояние и развитие: монография / О. Н. Ильина. - М.: ИНФРА - М : Вузовский учебник , 2011. - с.67. ↑

-

Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– - 8-е изд., стер - М.: Омега-Л, 2007. – c.95. ↑

-

Волков, И. М. Проектный анализ: учеб. пособие. Гриф МО РФ / И. М. Волков, М. В. Грачева. - М.: ИНФРА - М, 2009. - с.86. ↑

-

Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– - 8-е изд., стер - М.: Омега-Л, 2007. – c.124. ↑

-

Дульзон, А.А. Управление проектами: учебное пособие. Ч.1.- 3-е изд., перераб. и доп /А. А. Дульзон. -. - Томск: ТПУ, 2010. – с.46. ↑

-

Управление проектом. Основы проектного управления: учебник / под ред. проф. М.Л. Разу, - М.: КНОРУС, 2006. – с.49. ↑

-

Дитхелм, Г. Управление проектами. В 2 т. Т. I: пер. с нем. / Г. Дитхелм. - СПб.: Издательский дом «Бизнес-пресса», 2004.- c.123. ↑

-

Федеральный закон Российской Федерации от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в РФ» (с изм. и доп.). ↑

-

Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_180064/ ↑

-

Приказ Минэкономразвития России от 20.05.2015 N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)». – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_180061/ ↑

-

Приказ Минэкономразвития России от 17.11.2016 года № 722 «Определение инвестиционной стоимости (ФСО № 13)». – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207685/ ↑

-

Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)». . - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_180064/ ↑

-

Приказ Минэкономразвития России от 20.05.2015 N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_180061/ ↑

-

Приказ Минэкономразвития России от 17.11.2016 года № 722 «Определение инвестиционной стоимости (ФСО № 13)». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207195/ ↑

-

Управление проектом. Основы проектного управления: учебник / под ред. проф. М.Л. Разу, - М.: КНОРУС, 2006. – с.142. ↑

-

Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– - 8-е изд., стер.- М.: Омега-Л, 2007. – с.205. ↑

-

Аньшин, В. М. Управление проектами: фундаментальный курс: учебник / В.М. Аньшин. - М.: Высшая школа экономики, 2013. – с.174. ↑

-

Балашов А.И., Рогова Е.М., Тихонова М.В., Ткаченко Е.А. Управление проектами: учебник и практикум для академического бакалавриата. М. : Издательство Юрайт, 2015. – с.252. ↑

-

Косорукова И.В., Шуклина М.А., Секачев С.А. Оценка стоимости ценных бумаг и бизнеса. Учебное пособие М.: Университет «Университет», 2016. – ↑

-

Балашов А.И., Рогова Е.М., Тихонова М.В., Ткаченко Е.А. Управление проектами: учебник и практикум для академического бакалавриата. М. : Издательство Юрайт, 2015. – с.85. ↑

-

Дульзон, А.А. Управление проектами: учебное пособие. Ч.1.- 3-е изд., перераб. и доп /А. А. Дульзон. -. - Томск: ТПУ, 2010. - с.53. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора.

ИСР разработана в программе Microsoft Visio. ↑

-

Составлено по данным автора.

Организационная структура разработана в программе Microsoft Visio. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора.

Сетевая модель вида «Работа-Вершина» разработана в программе Microsoft Visio. ↑

-

Составлено по данным автора.

Сетевая модель вида «Работа-Дуга» разработана в программе Microsoft Visio. ↑

-

Составлено по данным автора.

Календарный план проекта разработан в программе Microsoft Visio. ↑

-

Силаев А.А. Методика оценки стоимости инновационных проектов с привлечением венчурных инвестиций // Имущественные отношения в РФ. – 2012. - № 2 (№ 125). – с.29-40. Режим доступа: http://www.dslib.net/finansy/ocenka-stoimosti-innovacionnyh-proektov-s-privlecheniem-venchurnyh-investicij.html ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

- Автоматизация учета арендованных средств (Характеристика предприятия и его деятельности)

- Управление поведением в конфликтных ситуациях (Сущность конфликтов в организации )

- Применение процессного подхода для оптимизации бизнес-процессов (Информационные технологии в управлении бизнесом и производством)

- Договора и их виды как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере деятельности ООО «Необходимые решения»)

- Критерии отбора персонала (Факторы, влияющие на отбор кандидатов)

- Классификация затрат и анализ безубыточности (Классификация затрат на производство)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Понятие конкурентоспособности и модели управления конкурентоспособностью предприятия)

- Налоговая система РФ как фактор экономической стабилизации (Сущность, понятие и роль налогов в макроэкономическом регулировании)

- Основные этапы формирования налогового учета в России (Понятие и функции налогового учета)

- Применение процессорного подхода к управлению бизнес-процессами (Обоснование необходимости совершенствования бизнес-процессов)

- Применение процессного подхода к управлению бизнес-процессами (Используемые классификаторы и системы кодирования)

- Отладка и тестирование программ: основные подходы и ограничения (Отладка программ )