Оценка стоимости права собственности на простой вексель, представленный документарной ценной бумагой общества с ограниченной ответственностью «Унифондбанк»

Содержание:

ВВЕДЕНИЕ

Вексель ведёт своё происхождение из простой долговой расписки и является исторической основой для возникновения всех остальных видов ценных бумаг. В наше время вексель по-прежнему активно используется на рынке в качестве и средства платежа, и доходной ценной бумаги, но занимает достаточно скромное место по сравнению с такими массовыми видами ценных бумаг, как акции и облигации. Вексель — это письменное обязательство должника без всяких условий уплатить держателю векселя обозначенную в нем денежную сумму и в установленный в нем срок. Вексель есть ценная бумага, выпуск и обращение которой осуществляются в соответствии со специальным законодательством, называемым вексельным правом.[1] Целью данной курсовой работы является определение рыночной стоимости права собственности на простой вексель, представленный документарной ценной бумагой общества с ограниченной ответственностью «Вексель»». В соответствие с поставленной целью в курсовой работе решаются следующие задачи: - представить общие сведения в соответствии со стандартами оценки;

- охарактеризовать объект оценки;

- представить нормативно-правовую базу проведения оценки;

- провести анализ внешней среды объекта оценки;

- представить характеристику эмитента;

- описать подходы и методы оценки;

- определить рыночную стоимость объекта оценки.

В результате расчетов установлено, что рыночная стоимость одного простого векселя ООО «Универсальный фондовый банк» по состоянию на 01 марта 2018 года составляет 571 570 рублей.

РАЗДЕЛ I. ОБЩИЕ СВЕДЕНИЯ

Задание на оценку

Задание на оценку [2]

|

1 |

Объект оценки |

Простой вексель |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

7 |

Дата оценки |

01.03.2018 года |

|

8 |

Допущения, на которых должна основываться оценка |

Раздел 1.3 настоящего отчета |

Применяемые стандарты оценки

При проведении оценки применялись следующие стандарты:

- Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1);

- Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2);

- Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3);

- Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8).

Принятые при проведении оценки объекта оценки допущения

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения объекта оценки, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

Сведения о заказчике оценки и об оценщике

Таблица 2

Сведения о заказчике оценки и об оценщике

|

Заказчик: |

Общество с ограниченной ответственностью «Заказчик», юридический адрес: ХХХ, ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ |

|

Оценщик: |

Иванов Иван Иванович Трудовой договор № 10-ТД от 28.07.2014 года с ООО «Оценочная компания», срок действия договора не ограничен. Данное место работы является основным |

|

Место нахождения оценщика |

115088, г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 5 |

|

Сведения о членстве |

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Московский Финансово-юридический Университет МФЮА. Диплом по специальности «Финансы и кредит», специализация «Оценка собственности» КЕ № 69648 от 07 июня 2012 года. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2017г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2017 г. по 21.12.2018 г.) страховая сумма 300 000 (Триста тысяч) рублей. |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания», г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 5, ОГРН 111222333444 дата присвоения 10.01.2006 г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[3] |

имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; имеет полис обязательного страхования ответственности оценщиков № ГО-ЩЦ-1285/15 от 1 июня 2015 выдан ОАО "Альфа- Страхование" (срок страхования с 1 июня 2017 года по 31 мая 2018 года), общая страховая сумма 5 000 000 (Пять миллионов) рублей. |

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценки организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 1.4) не привлекались.

Основные факты и выводы

Рыночная стоимость одного векселя ООО «Универсальный фондовый банк» номинальной стоимостью 900 000 (Девятьсот тысяч рублей) по состоянию на 01 марта 2018 года составляет 571 000 рублей (Пятьсот семьдесят одна тысяча рублей).

РАЗДЕЛ II. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Описание объекта оценки (векселя) с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки[4], представленного векселем, приводится в таблице 3.

Таблица 3

Описание объекта оценки (векселя)

|

Наименование показателя |

Характеристика |

|

Ценная бумага |

Вексель |

|

Вид ценной бумаги |

Документарная |

|

Вид векселя |

Простой |

|

Серия номер |

серия 1 № 0000001 |

|

Векселедатель |

Общество с ограниченной ответственностью «Универсальный фондовый банк» |

|

Место составления векселя |

127473, Российская Федерация, Москва, 1-й Волконский переулок, д. 13 |

|

Дата составления векселя |

01 ноября 2017 г. |

|

Сумма |

900 000 рублей (Девятьсот тысяч рублей) |

|

Срок платежа |

По предъявлении, не ранее 01 февраля 2018 года |

|

Место платежа |

127473, Российская Федерация, Москва, 1-й Волконский переулок, д. 13 Телефон: (495) 221 3871; Факс: (495) 221 3872 |

|

Договор, в соответствии с которым был передан вексель |

Договор с использованием векселя № 01 от 01 ноября 2017 г. |

|

Акт приёма передачи векселя |

Акт приема-передачи векселя по договору с использованием векселя № 01 от 01 ноября 2017 г. |

Для установления характеристик объекта оценки были использованы следующие правоустанавливающие и технические документы, предоставленные Заказчиком:

- Вексель серия 1 № 0000001, дата составления 01 ноября 2017 г.

- Договор с использованием векселя № 01 от 01 ноября 2017 г.

- Акт приема-передачи векселя от 01 ноября 2017 г.

- Параметры векселей

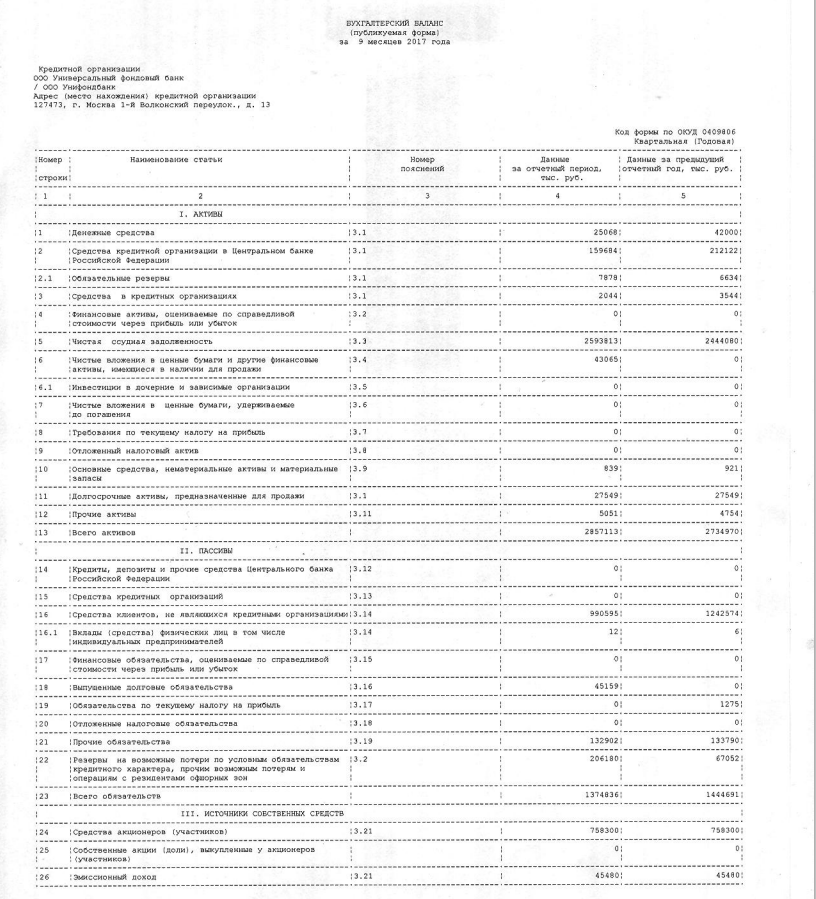

- Бухгалтерский баланс ООО «Векселедатель» на 30.09.2017 года

Копии документов по объекту оценки представлены в Прил.

РАЗДЕЛ III. НОРМАТИВНО-ПРАВОВАЯ БАЗА

Вексель (в соответствии со статьей 815 Гражданского Кодекса Российской Федерации) – это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению предусмотренного векселем срока полученные в займы денежные суммы.

В России вексельное право базируется на Конвенции о Единообразном Законе о переводном и простом векселе, Постановление ЦИК и СНК СССР от 07.08.1937 г. №104/1341 «О введении в действие положения о переводном и простом векселе», Федеральном законе от 11.03.1997 г. №48-ФЗ «О переводном и простом векселе».

В качестве методической основы для проведения оценки использованы следующие нормативные документы, в том числе обязательные к применению субъектами оценочной деятельности:

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 08.03.2015) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.04.2015);

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 08.03.2015) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.04.2015);

- Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1);

- Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2);

- Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3);

- Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8).

Интернет-ресурсы:

- http://www.cbr.ru/

- https://veles-capital.ru/

- http://www.consultant.ru/

- http://www.ufb.ru/

РАЗДЕЛ IV. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

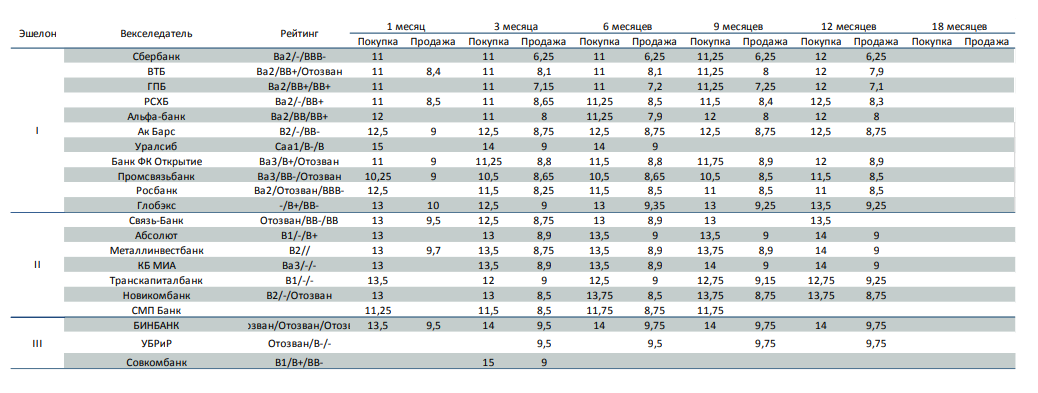

Обзор Вексельного рынка на 06.06.2017 года.[5]

Позитивные ожидания участников вексельного рынка в отношении дальнейшего смягчения процентной политики Центрального Банка все последнее время способствовали снижению ставок опережающими темпами.

В мае можно было наблюдать существенный сдвиг вниз доходностей по всей кривой. В результате к началу июня максимальный уровень доходности по всей кривой в первом эшелоне установился на отметке не выше 8% годовых.

Во 2 и 3 эшелонах наблюдалось явное нежелание векселедателей предлагать премию хотя бы на уровне 9% годовых (АК Барс Банк, Промсвязьбанк, Банк «ФК Открытие», Возрождение, Новикомбанк).

Впрочем, развитию подобной ситуации на рынке способствовали не только ожидания дальнейшего смягчения процентной политики Центрально Банка, но и минимальный спрос векселедателей на привлечение рублевых пассивов. Уже традиционно исключением на рынке выступал Глобэксбанк, доходность по бумагам которого составляла 9,5-9,75% годовых. Кроме того, на уровне «9+» % годовых торговались Абсолют Банк и Металлинвестбанк.

В валютном сегменте сохраняется штиль: имеющийся на рынке спрос покупателей остается неудовлетворенным, так как у банков полностью отсутствуют потребности в валютной ликвидности. Наши рекомендации: рекомендуем к покупке традиционно активных векселедателей: Глобэксбанк, Абсолют Банк, Металлинвестбанк.

Рисунок 1. Вексельные индексы[6]

Рисунок 2. Доходности рублевых векселей[7]

РАЗДЕЛ V. ХАРАКТЕРИСТИКА ЭМИТЕНТА ЦЕННОЙ БУМАГИ

Таблица 4

Краткая характеристика эмитента

|

Полное наименование |

Общество с ограниченной ответственностью «Универсальный фондовый банк» |

|

Сокращенное наименование |

ООО «Унифондбанк» |

|

Основной государственный регистрационный номер |

1027739042143 (дата выдачи 05.08.2002 года) |

|

Зарегистрирован Банком России |

3416 (дата регистрации 20.06.2002 года) |

|

БИК |

044525488 |

|

Адрес юридический |

127473, г. Москва, 1-й Волконский переулок, д. 13 |

|

Адрес фактический |

127473, г. Москва, 1-й Волконский переулок, д. 13 |

|

Телефон |

(495) 232-35-17; (495) 229-43-14 |

|

Устав |

Дата согласования последней редакции устава: 19.02.2010 |

|

Уставный капитал |

758 300 000 (Семьсот пятьдесят восемь миллионов триста тысяч) рублей |

|

Лицензия (дата выдачи/последней замены) |

Лицензия № 3416 от 25.11.2014 года на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). Дата первоначальной выдачи 05.06.2002 года |

|

Участие в системе страхования вкладов |

Да |

|

Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации |

http://www.ufb.ru |

Банк является финансовым институтом, специализирующимся на кредитовании малого и среднего бизнеса, предлагающим свои услуги, как предприятиям, так и частным лицам. Банк также осуществляет операции на финансовом рынке.

Лицензией Центрального Банка Российской Федерации Банку предоставлено право осуществлять следующие виды банковских операций в рублях и иностранной валюте:

- привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств юридических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов юридических лиц;

- осуществление переводов денежных средств по поручению юридических лиц, в том числе банков- корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов;

- кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

В отчетном периоде Банк осуществлял свою деятельность в соответствии со Стратегией развития Банка на 2017-2019 годы, в которой отражены планы ее реализации и определены основные целевые показатели, которые Банк планирует достичь путем реализации стратегических задач. Реализация указанной Стратегии развития Банка осуществлялась с помощью следующих факторов:

- сохранение и консервативное развитие ресурсной (клиентской) базы Банка;

- кредитование юридических и физических лиц, имеющих хорошую кредитную историю в Банке, кредитование новых заемщиков, имеющих, как правило, устойчивое финансовое состояние;

- размещение свободных ресурсов на межбанковском рынке, размещение денежных средств в Банке России; 5

- выдача тендерных и таможенных гарантий (гарантии Банка принимаются в качестве обеспечения в соответствии со ст.45 ФЗ от 05.04.13г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Банк входит в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения (ст.176.1 НК РФ);

- поддержание достигнутого объема операций на финансовых рынках при повышении их доходности и адекватном управлении рисками.

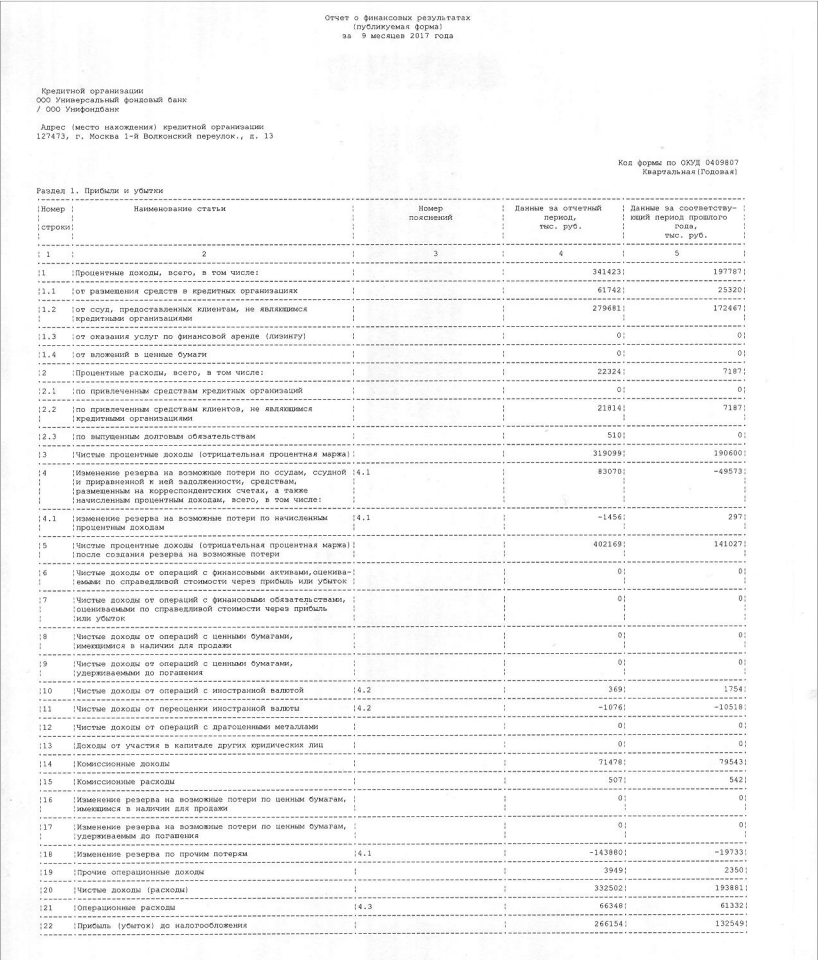

В отчетном периоде клиентам Банка предоставлялся набор качественных банковских услуг с акцентом на такие их классические виды как расчетно-кассовое обслуживание, прием денежных средств в депозиты юридических лиц, предоставление кредитных ресурсов юридическим и потребительских кредитов физическим лицам, выдача банковских гарантий, операции с валютными ценностями. Банк также осуществлял операции на финансовых рынках (межбанковское кредитование, банкнотные сделки, операции по размещению денежных средств в Банке России). Перечисленные операции Банка оказали наибольшее влияние на формирование финансовых итогов за 9 месяцев 2017 года и отражены на соответствующих статьях доходов и расходов в отчете о финансовых результатах.

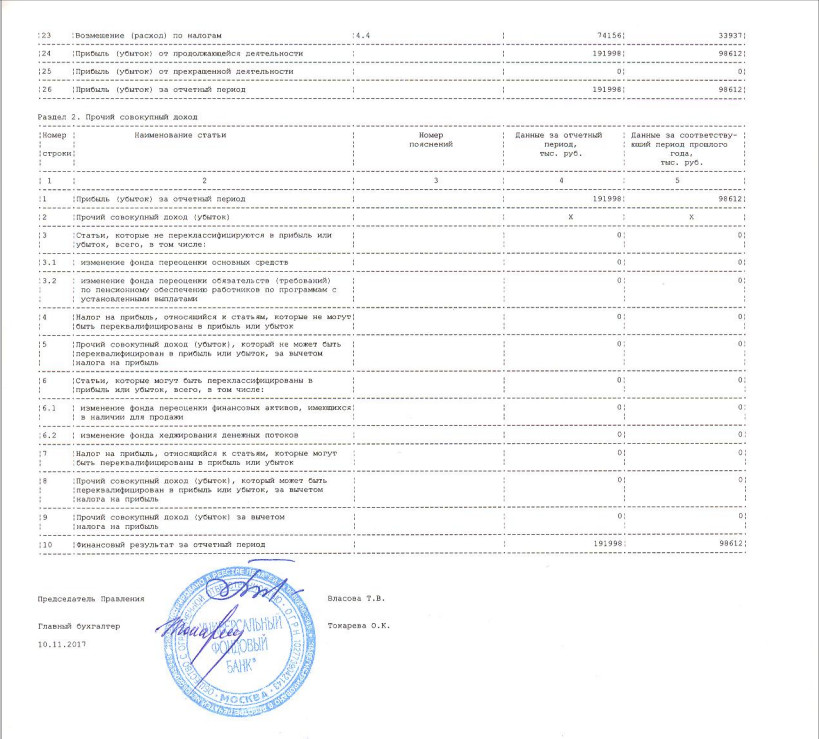

Основные показатели деятельности и факторы, повлиявшие в отчетном периоде на финансовые результаты деятельности Банка: по итогам отчетного периода активы Банка, составили 2 857 113 тыс. руб., основную долю которых составляет чистая ссудная задолженность - 2 593 813 тыс. руб. Обязательства Банка составили 1 374 836 тыс. рублей, основную долю которых составляют средства на счетах клиентов – 616 708 тыс. руб. Прибыль за 9 месяцев 2017 года составила 191 998 тыс. рублей.

На момент подготовки промежуточной отчетности органами управления Банка решений о распределении чистой прибыли, выплате дивидендов не принималось. Рейтинг международных и российских рейтинговых агентств Банку не присваивался.

С 2004 года Банк - член Ассоциации Российских Банков (АРБ).[8]

РАЗДЕЛ VI. ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ

Для оценки векселя в основном используется два подхода:

Первый - сравнительный (базируется на использовании данных, сложившихся на рынке, по рыночным ценам подобных векселей);

Второй – доходный, на самостоятельных расчётах и анализе факторов, определяющих доходность.

В первом случае данные о текущих котировках векселей, которые предполагается оценить, мы можем найти в публикациях таких агентств как: Велес-Капитал[9] «РВС-векселя»[10], ИК «Велес», ФК «Русский инвестиционный клуб», ИК «Регион», а также в информационной системе НКС-векселя (Национальная котировальная система)[11]. На сегодняшний день в информационной системе 664 организации имеют возможность в режиме реального времени выставлять котировки по векселям 822 векселедателей.

Котировки векселей, представляемые агентствами, условно можно разделить на две большие группы:

⎯ векселя, котируемые на уровне 70-99% номинальной суммы, по ним своевременно оплачиваются платежи;

⎯ векселя, котируемые на уровне 25%, номинальной стоимости (они в основном используются в зачётных схемах);

В этом случае стоимость определяется весьма просто – она будет равна цене приобретения, поскольку котировка векселя является количественным показателем, уровень которого установился, исходя из сложившегося спроса и предложения на данные векселя. Среди котировок необходимо найти вексель, наиболее близкий по всем параметрам к тому, который необходимо оценить. Если планируется его продать, необходимо включить затраты на комиссионное вознаграждение посреднику. Из практики они равны 0,5-2,0% от суммы реализации векселя. Значения котировок, опубликованных в вышеназванных изданиях агентств, необходимо корректировать, так как они выражают лишь желание купить, или желание продать вексель по указанной цене (5,0-10,0%).

При оценке векселей, не котирующихся на рынке, необходимо обратить внимание, что в общем объёме полученной информации следующие факторы занимают определённый сегмент:

⎯ отсутствие информации о векселедателе – 75%;

⎯ большая номинальная стоимость суммы векселя - 5%;

⎯ дальний срок оплаты – 15%

⎯ отсутствие информации об индоссаментах – 5%.

Если возникает ситуация, что кто-то из индоссантов готов доплатить, на срок взыскания уйдёт масса времени и дополнительных финансовых средств. Поэтому анализ и оценку рисков надо проводить в полном объёме.

Факторы, влияющие на стоимость векселя:

- информация о векселедателе;

- номинальная сумма векселя;

- срок платежа по векселю;

- индоссанты.

Все эти факторы оказывают существенное влияние на реальную стоимость векселя, как правило, она всегда ниже номинальной стоимости, за исключением векселей, по которым начисляются проценты.

- Фактор - информация о векселедателе.

Здесь лежат основные риски:

-юридическая чистота векселя;

-деловая репутация векселедателя;

- кредитоспособность.

Если контрагент платежеспособен, то стоимость определяется по формуле:

𝐕 = 𝐍 (𝟏 - / (𝐫 ∙ 𝐭 /𝟑𝟔𝟎))

где N – будущая стоимость векселя (сумма денежных средств, предъявленных к платежу);

r – ставка дисконтирования;

t – количество дней до предъявления векселя к платежу;

360 – число дней в финансовом году.

Для расчёта рыночной стоимости векселя целесообразно использовать также формулу определения стоимости краткосрочных облигаций:

𝐕 = 𝐍 (𝟏 / (𝐫 ∙ 𝐭 /𝟑𝟔𝟓) + 𝟏)

где r - годовая доходность ценной бумаги,

N – номинальная стоимость или вексельная сумма;

t – срок погашения в днях.

Стоимость процентного векселя рассчитывается на базе финансового года в 360 дней, по формуле:

𝐕 = 𝐍 (𝟏 + 𝐑 ∙ 𝐓 𝟑𝟔𝟎) 𝟏 + 𝐫 𝐓 𝟑𝟔𝟎

где N - номинал векселя;

R - процентная ставка по векселю;

T- число дней с момента начисления процентов до оплаты векселя;

Оперативную информацию о векселях, выбывших из законного оборота (похищение, утрата, запрещение к оплате по решению суда и др.) можно получить на сайте www.auver.ru.

- Фактор - номинальная сумма векселя.

Номинальная стоимость векселей суммой:

- от 500 тыс. руб. до 1 млн. руб. – ходовые;

- до 5 млн. руб. – рисковые;

- векселя свыше 5 млн. руб. - опасные.

3. Срок платежа по векселю.

Номинальная сумма уменьшается на величину дисконта, которая зависит от срока платежа. Больше срок - меньше платеж.

- Индоссаменты по векселю.

Стоимость тем выше, чем больше платежеспособных индоссаментов.

РАЗДЕЛ VII. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ

Согласно выбранной методике определения стоимости объекта оценки, первым шагом является юридическая экспертиза соответствия оцениваемого векселя имеющимся правилам и нормам вексельного права. Доскональной юридической экспертизы представленных на оценку простых векселей не проводилось — это не входило в обязанности Оценщика по договору на выполнение работ по оценке. Тем не менее, набор необходимых реквизитов, которым должны соответствовать по вексельному праву объект оценки, имеется.

Для оценки стоимости необходимо определить ставку дисконтирования. Результаты оценки представлены в таблице:

Таблица 5

Результаты оценки риска

|

Риски |

Премия |

|

Информация о векселедателе |

0% |

|

Номинальная сумма векселя |

0% |

|

Срок платежа по векселю |

0% |

|

Индоссаменты по векселю |

0% |

|

Итого: |

0% |

r = Rf + R1 + … + Rn

где Rf – норма дохода по безрисковым вложениям (безрисковая ставка);

R1+ ... + Rn — рисковые премии по иным рискам.

В качестве безрисковой ставки (альтернативной доходности) используются доходность на 01.03.2018 года – 6,30% [12]

Премия за риск была определена экспертным методом[13]

Таким образом, ставка дисконтирования составляет r = 6,30%+0%=6,30%

Далее определяем стоимость:

P = 900 000*(1-0,0630*244/360) = 571 570 рублей

Таким образом, рыночная стоимость оцениваемого векселя на дату оценки (01.03.2018) составляет 571 570 руб.

ЗАКЛЮЧЕНИЕ

В соответствии с Заданием на оценку, оценщиком выбраны наиболее приемлемые методы (метод дисконтирования денежных потоков), выполнены расчеты и получен следующий результат:

Рыночная стоимость одного векселя ООО «Универсальный фондовый банк» номинальной стоимостью 900 000 (Девятьсот тысяч рублей) по состоянию на 01 марта 2018 года составляет 571 000 (Пятьсот семьдесят одна тысяча рублей).

Таким образом, заказчику при продаже объекта оценки рекомендуется придерживаться указанной стоимости. Вместе с тем, определенная величина рыночной стоимости объекта оценки действительно только на дату оценки и необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от оценочной стоимости, определенной в настоящей работе, вследствие таких факторов, как мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые) и иные факторы, непосредственно относящиеся к особенностям конкретной сделки. В случае сделки, предполагающей оплату в неденежной форме или продажу в кредит, происходит увеличение продажной цены. Настоящая оценка не учитывала этих и других подобных факторов увеличения или уменьшения цены.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации

- Гражданский кодекс Российской Федерации

- Налоговый кодекс Российской Федерации

- Закон РФ «Об оценочной деятельности в Российской Федерации» от «29» июля 1998 г. №135-ФЗ

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)», утвержденный приказом Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. №297 г. Москвы

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный приказом Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. №298 г. Москвы

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный приказом Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. №299 г. Москвы

- Косорукова И.В., Щуклина М.А., Секачев С.А. Оценка стоимости ценных бумаг и бизнеса. – М.: Московский финансово-промышленный университет «Университет», 2016

- Щуклина М.А. Оценка стоимости ценных бумаг. Московский финансово-промышленный университет «Университет». Москва

- www.economy.gov.ru

- www.cbr.ru

- www.veles-capital.ru

- www.ufb.ru

ПРИЛОЖЕНИЯ

Приложение 1

|

ПРОСТОЙ ВЕКСЕЛЬ N 000000 |

||||||||||||

|

На сумму |

||||||||||||

|

(цифрами) |

||||||||||||

|

Дата, место составления векселя |

||||||||||||

|

Предприятие (лицо) |

||||||||||||

|

(полное наименование |

||||||||||||

|

и полный адрес векселедателя) |

||||||||||||

|

обязуется безусловно уплатить по этому векселю денежную сумму в размере: |

||||||||||||

|

(сумма прописью) |

||||||||||||

|

непосредственно предприятию (лицу) |

||||||||||||

|

(полное наименование и адрес получателя) |

||||||||||||

|

или по его приказу любому другому предприятию (лицу). |

||||||||||||

|

Этот вексель подлежит оплате в следующий срок: |

||||||||||||

|

(по предъявлении, во столько-то времени |

||||||||||||

|

от предъявления или составления, в определенный день) |

||||||||||||

|

Местом платежа является |

||||||||||||

|

(город, село и т.п.) |

||||||||||||

|

Печать предприятия |

Подписи руководителей векселедателя |

|||||||||||

|

Руководитель предприятия-векселедателя |

||||||||||||

|

Главный бухгалтер предприятия-векселедателя |

||||||||||||

|

ДЛЯ АВАЛЯ* (вексельное поручительство) |

||||||||||||

|

За кого выдан: |

||||||||||||

|

Подпись авалиста |

||||||||||||

|

Дата |

||||||||||||

|

Оборотная сторона векселя |

||||

|

ДЛЯ ИНДОССАМЕНТА |

||||

|

1. Платите приказу |

Налог на |

|||

|

(полное наименование |

операции |

|||

|

с ценными |

||||

|

юридического/физического лица, юридический адрес, |

бумагами |

|||

|

уплачен |

||||

|

корреспондентский/расчетный счет) |

||||

|

Подпись индоссанта |

Дата |

|||

|

(наименование юридического/ |

||||

|

физического лица) |

||||

|

М.П. |

||||

|

2. Платите приказу |

Налог на |

|||

|

(полное наименование |

операции |

|||

|

с ценными |

||||

|

юридического/физического лица, юридический адрес, |

бумагами |

|||

|

уплачен |

||||

|

корреспондентский/расчетный счет) |

||||

|

Подпись индоссанта |

Дата |

|||

|

(наименование юридического/ |

||||

|

физического лица) |

||||

|

М.П. |

||||

|

Налог на |

||||

|

3. Платите приказу |

операции |

|||

|

(полное наименование |

с ценными |

|||

|

бумагами |

||||

|

юридического/физического лица, юридический адрес, |

уплачен |

|||

|

корреспондентский/расчетный счет) |

||||

|

Подпись индоссанта |

Дата |

|||

|

(наименование юридического/ |

||||

|

физического лица) |

||||

|

М.П. |

||||

|

4. Платите приказу |

Налог на |

|||

|

(полное наименование |

операции |

|||

|

с ценными |

||||

|

юридического/физического лица, юридический адрес, |

бумагами |

|||

|

уплачен |

||||

|

корреспондентский/расчетный счет) |

||||

|

Подпись индоссанта |

Дата |

|||

|

(наименование юридического/ |

||||

|

физического лица) |

||||

|

М.П. |

||||

|

Место подклейки аллонжа |

||||

Приложение 2

АКТ ПРИЕМА-ПЕРЕДАЧИ ВЕКСЕЛЯ (ОБРАЗЕЦ)

г. _________ «___» ________ 20__года

________________, именуемое в дальнейшем «Векселедержатель», в лице _____________________________, действующего на основании ____________, с одной стороны и _________________, именуемое в дальнейшем «Векселеполучатель», в лице _________________________________, действующего на основании ______________ с другой стороны, подписали настоящий Акт о нижеследующем:

Векселедержатель передал, а Векселеполучатель принял к досрочному погашению следующий(е) простой(ые) вексель(я) _____________:

|

№ п/п |

Номер векселя |

Векселедатель |

Дата составления |

Срок погашения |

Процентная ставка, % годовых |

Номинал, руб. |

Цена по соглашению сторон, руб. |

|

ИТОГО: |

|||||||

Общее количество ___ (_______) штук.

Общая номинальная вексельная сумма составляет: ____________ (____________________) рублей __ копеек.

Настоящий Акт составлен в двух экземплярах по одному для каждой Стороны.

|

Векселя принял: ИНН |

Векселя передал: ИНН |

|

Адрес: |

Адрес: |

|

Р/с К/с Банк БИК |

Р/с К/с Банк БИК |

|

Генеральный директор (должность) _____________________/____________/ (ФИО) |

Генеральный директор (должность) _____________________/____________/ (ФИО) |

Приложение 3

-

Щуклина М.А. Оценка стоимости ценных бумаг. Университет «Университет». Москва ↑

-

Приказ Минэкономразвития России от 20.05.2015 г. №297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)» ↑

-

Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об Оценочной деятельности в Российской Федерации» (в редакции от 13 июля 2015 г.) ↑

-

Приказ Минэкономразвития России от 20.05.2015 г. №299 «Об утверждении Федерального стандарта оценки «Требования к отчету оценки (ФСО № 3)» ↑

-

https://vlscdn.blob.core.windows.net/uploadedfiles/Analytics%2FVCBills_170606.pdf ↑

-

https://veles-capital.ru/ru/analytics/debtmarket/billsindex ↑

-

https://vlscdn.blob.core.windows.net/uploadedfiles/Analytics%2FVCBills_170606.pdf ↑

-

http://www.ufb.ru/docs/fin_17/inf_20171001a.pdf ↑

-

http://www.veles-capital.ru/ru/A№alytics/DebtMarket/DrawersRati№g ↑

-

www.bills.ru ↑

-

С архивом котировок системы «НКС-векселя» можно ознакомиться на сайте РТС http://ftp.rts.ru/pub/i№fo/stats/№qs/ . С ежедневными средними котировками векселей в системе "НКС-векселя" можно ознакомиться на сайте НКС в разделе "Котировки": http://№qs.ru/№qs/files/13/№qs.xls ↑

-

http://www.cbr.ru/hd_base/zcyc_params/zcyc/?DateTo=01.03.2018 ↑

-

http://www.ufb.ru/docs/fin_17/inf_20171001a.pdf ↑

- Диалектическое единство данных и методов в Информационном процессе (подробно)

- Теории интеллекта: современный взгляд и подходы (теории исследования интеллекта)

- Понятие правонарушения (понятие состав правонарушения)

- Задачи нотариата

- Органы осуществляющие оперативно-розыскную деятельность. Их права и обязанности

- Основы нотариата (подробно)

- Нотариат в РФ

- Операторы циклов, их виды, особенности и области применения (способы их использования в javascript)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Создание проекта по автоматизации)

- Понятие и виды наследования

- Оценка рыночной стоимости нежилого помещения 800 кв.м. с земельным участком кадастровый номер ХХ/01/03049/056

- Практика оценки стоимости нематериальных активов (Исключительные (имущественные) права на товарный знак ПАО «НК «Роснефть»)