Оценка рыночной стоимости нежилого помещения 800 кв.м. с земельным участком кадастровый номер ХХ/01/03049/056

Содержание:

Введение

1. Задание на оценку

Таблица 1 - Задание на оценку

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

3. Сведения о заказчике оценки и об оценщике

Таблица 2 - Сведения о заказчике оценки и об оценщике

|

Заказчик: |

Общество с ограниченной ответственностью «Заказчик», юридический адрес: ХХХ, ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ |

|

Оценщик: |

Иванов Иван Иванович Трудовой договор № 10-ТД от 28.07.2014 года с ООО «Оценочная компания», срок действия договора не ограничен. Данное место работы является основным |

|

Место нахождения оценщика |

115088, г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 5 |

|

Сведения о членстве |

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Московский Финансово-юридический Университет МФЮА. Диплом по специальности «Финансы и кредит», специализация «Оценка собственности» КЕ № 69648 от 07 июня 2012 года. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2012г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2014 г. по 21.12.2015 г.) страховая сумма 300 000 (триста тысяч) рублей. |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания», г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 5, ОГРН 111222333444 дата присвоения 10.01.2006 г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[2] |

имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; имеет полис обязательного страхования ответственности оценщиков № ГО-ЩЦ-1285/15 от 1 июня 2015 выдан ОАО "Альфа- Страхование" (срок страхования с 1 июня 2017 года по 31 мая 2018 года), общая страховая сумма 5 000 000 (пять миллионов) рублей. |

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 3 - Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

4. Основные факты и выводы

Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 13.11.2017 г. Общая информация, идентифицирующая объект оценки. Офисное здание общей площадью 800 кв.м. с земельным участком (кад. № ХХ/01/03049/056) общей площадью 1520 кв.м. расположенное по адресу: г. Москва, Скаковая улица, 5С3.

Таблица 4 - Результаты оценки, полученные при применении различных подходов к оценке (руб.)

|

Подход к оценке |

||

|

Затратный |

Сравнительный |

Доходный |

|

112 184 262 |

174 216 952 |

58 140 977 |

Итоговая величина стоимости объекта оценки.

Рыночная стоимость офисного здания общей площадью 800 кв.м. с земельным участком (кад. № ХХ/01/03049/056) общей площадью 1520 кв.м. расположенного по адресу: г. Москва, Скаковая улица, 5С3 по состоянию на дату оценки составляет:

131 616 000

(Сто тридцать один миллион шестьсот шестнадцать тысяч) руб.

Ограничения и пределы применения полученной итоговой стоимости.

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 126 351 000 руб. – 136 881 000 руб., включительно.

Объект оценки. Объектом оценки является здание общей площадью 800 кв.м. и земельный участок, общей площадью общей площадью 1520,0 кв.м по адресу: г. Москва, Скаковая улица, 5С3.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 800 кв.м. и земельный участок, общей площадью общей площадью 1520 кв.м., расположенные по адресу: г. Москва, Скаковая улица, 5С3.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы:

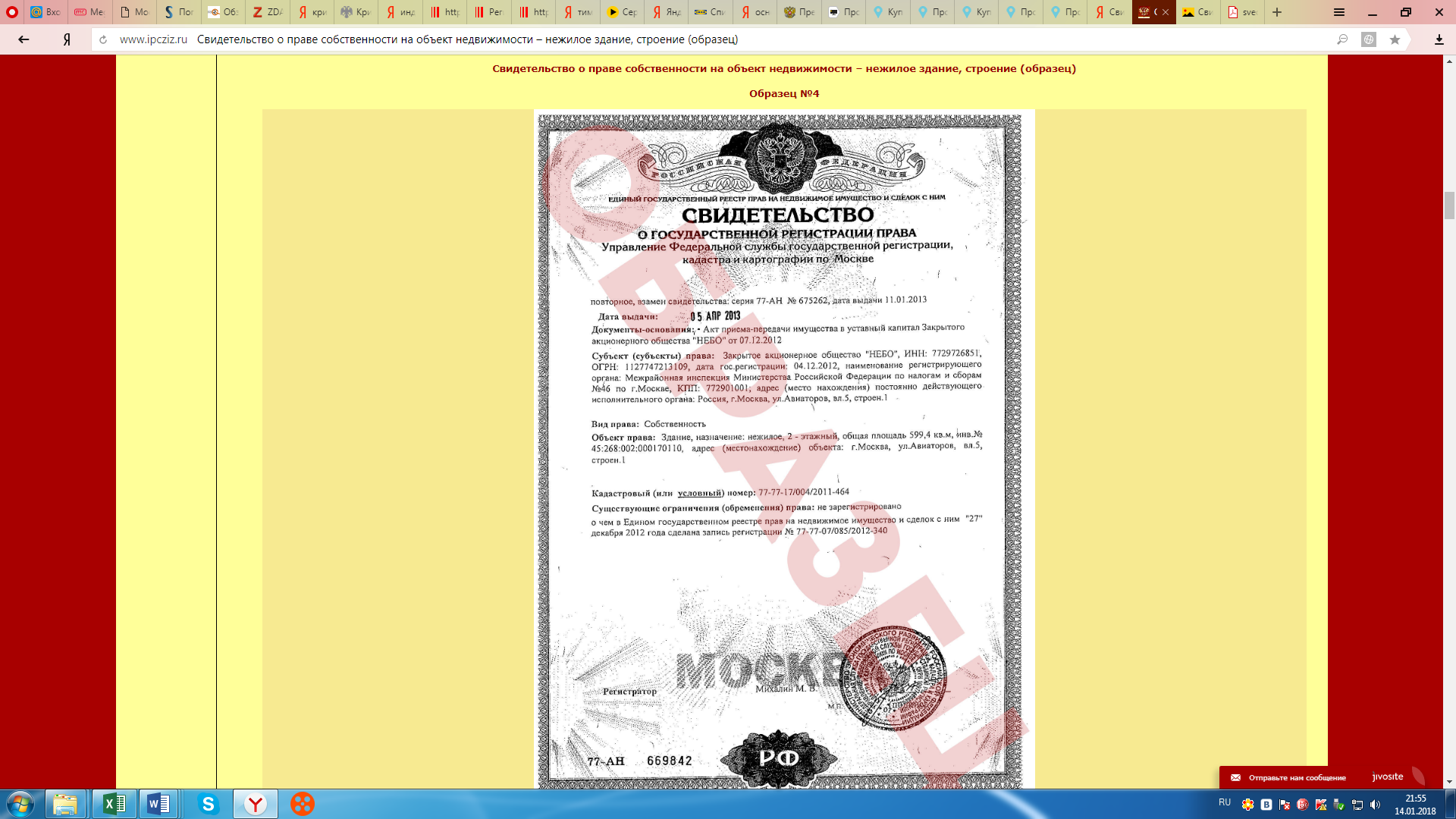

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

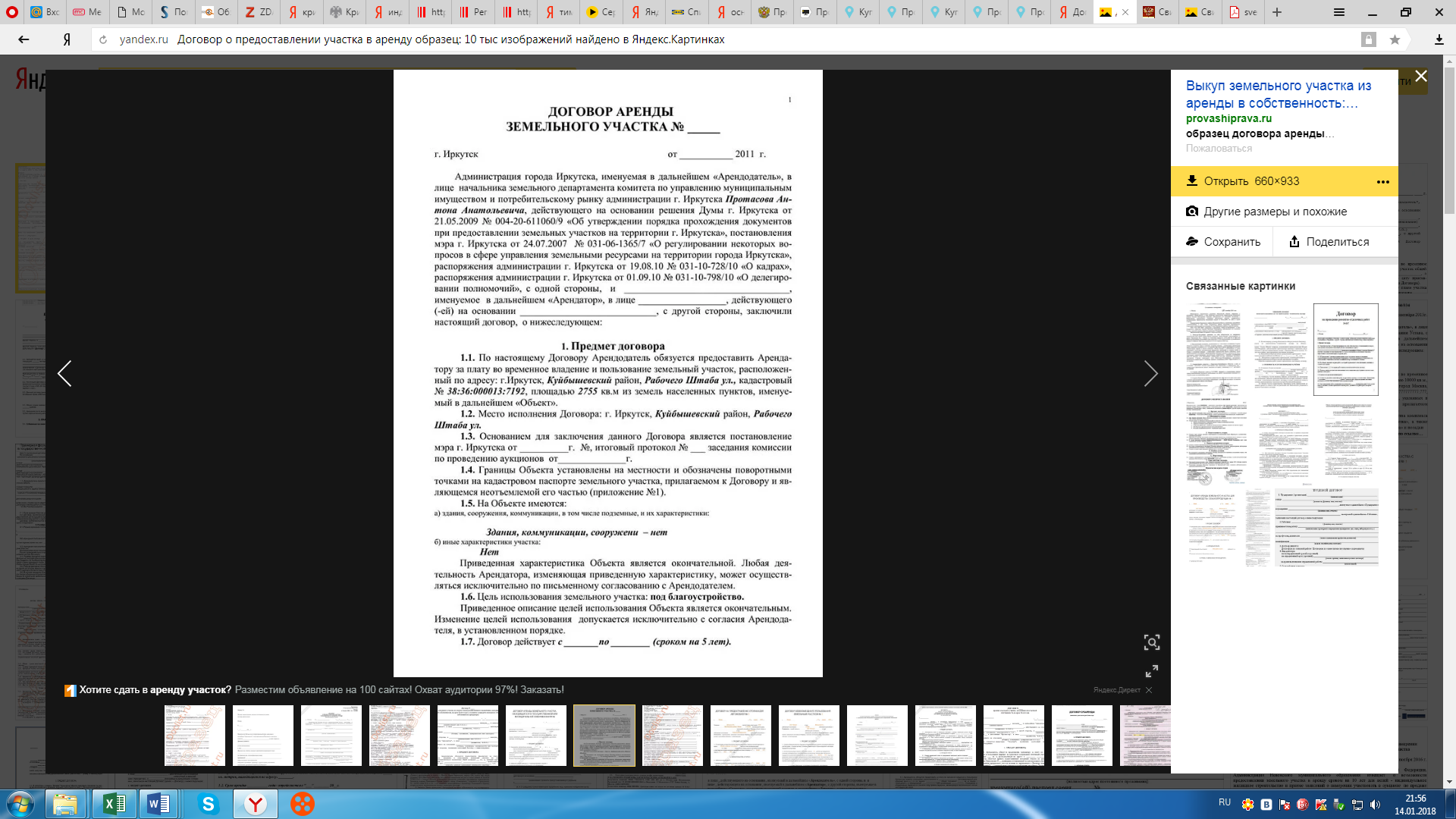

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

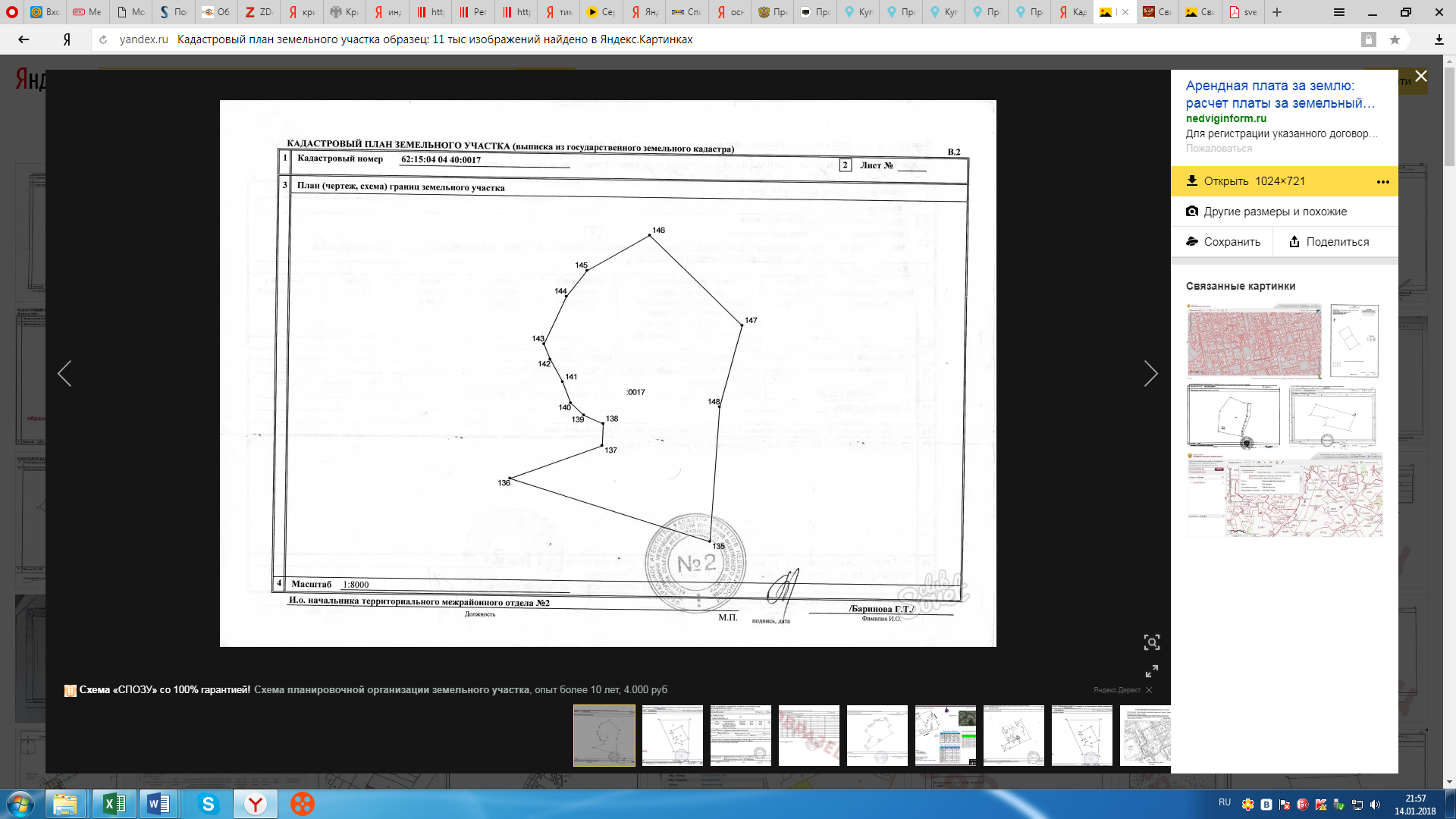

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

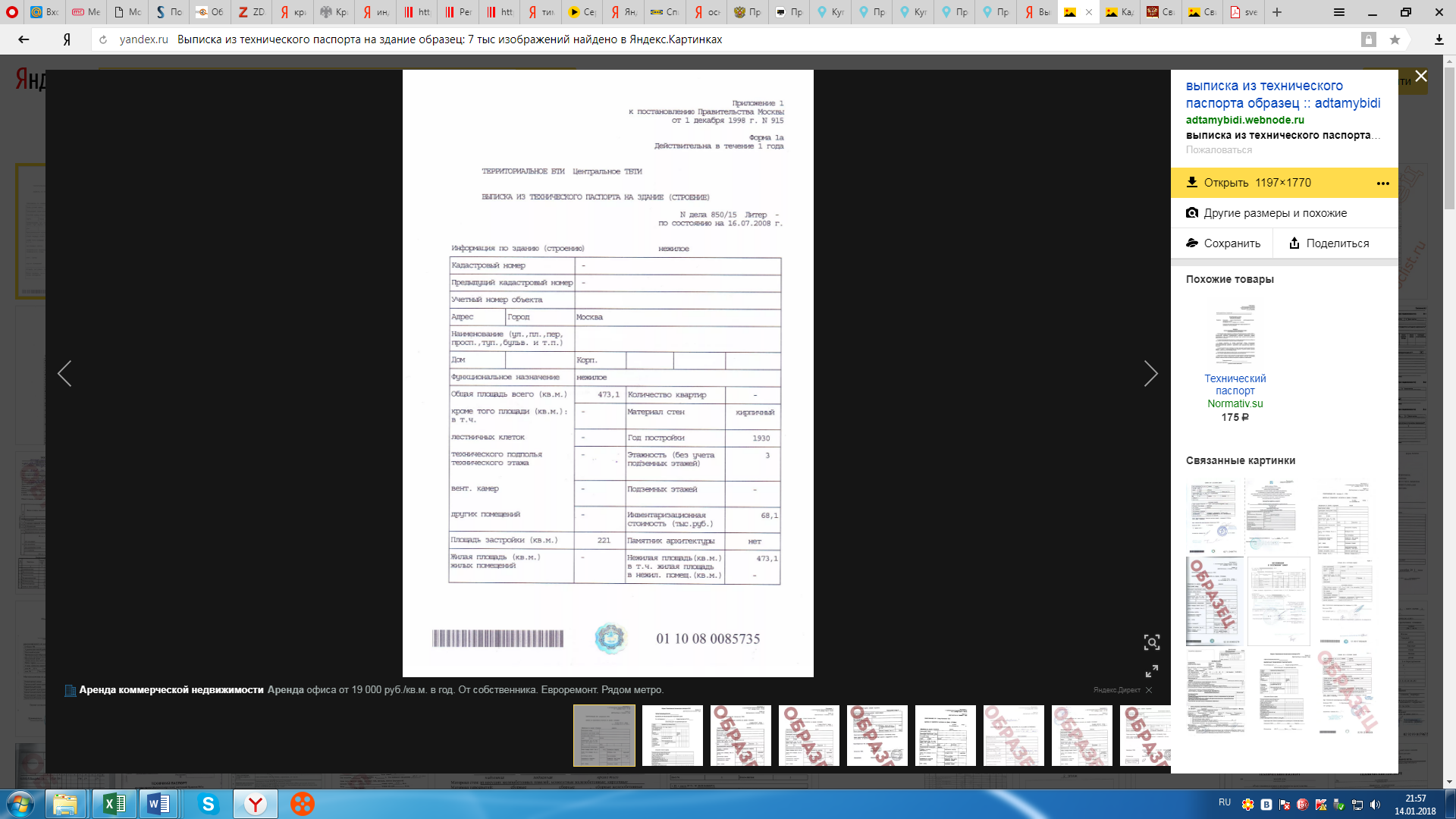

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г.

Копии документов по объекту оценки представлены в Прил.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности на здание, Право собственности на участок.

Собственник объекта оценки. ООО «Заказчик».

Балансовая стоимость. 2 990 400 руб.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006 г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025 г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г.

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

Объектом оценки является здание, реконструированное под офис в 2003 году, общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520 кв.м, расположенное по адресу: 125040, г. Москва, Скаковая улица, 5С3.

Здание находится в ~1,4 км от станции метро «Динамо».

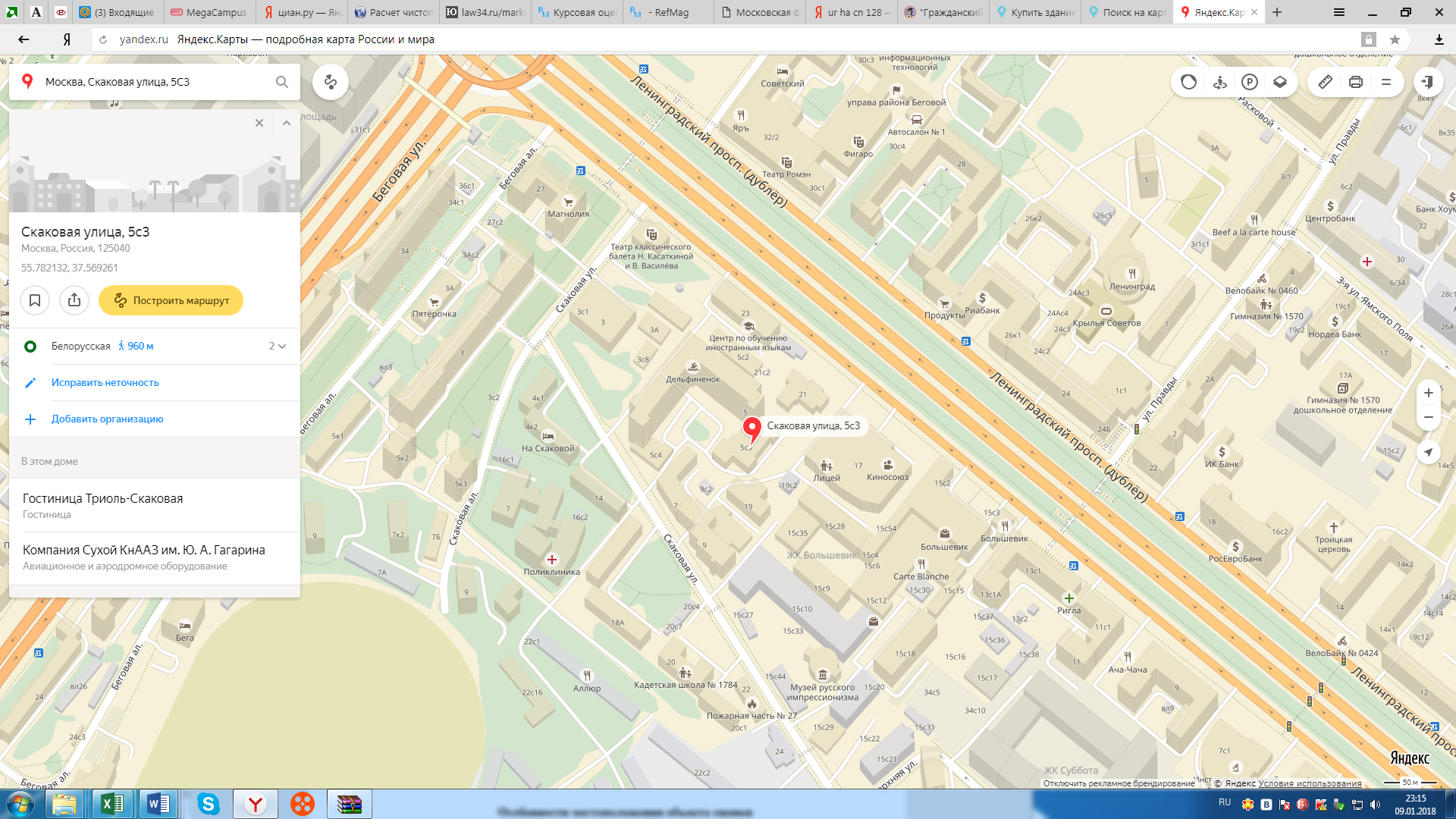

Местоположение объекта оценки представлено на рис. 1.

Рис. 1 - Местоположение объекта оценки

Таблица 5 - Описание объекта оценки

|

Местоположение |

|

|

Адрес |

г. Москва, м. Динамо. |

|

Транспортная достижимость |

ХХХ |

|

Характеристика локального местоположения |

первая линия домов, ближайшее окружение - жилые дома, административные здания |

|

Другие особенности |

нет |

|

Земельный участок |

|

|

Земельный участок, кв.м. |

1520 |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

|

Здание |

|

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв.м. |

800 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание, право аренды на земельный участок |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

1927 |

|

Состояние |

удовлетворительное |

|

Этажность |

2 |

|

Балансовая стоимость, руб. |

2990400 |

|

Памятник архитектуры |

нет |

|

Другие сведения: |

|

|

Данные об обременениях |

нет |

Здание в удовлетворительном состоянии. Износ конструктивных элементов средний.

Таблица 6 - Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Особенности местоположения объекта оценки

Северный административный округ. Cеверный административный округ округ Москвы (САО) - округ, расположенный на севере столицы. Территория округа составляет 109,9 кв. км.

В Северный административный округ (САО) входят 16 районов с населением около 1 600 000 человек.

На территории округа расположены станции трёх линий метро: Замоскворецкой, Серпуховско-Тимирязевской и Таганско-Краснопресненской. В то же время в нескольких крупных районах округа, занимающих в общей сложности около четверти его территории, метро отсутствует вовсе. В перспективе в районы Бескудниковский, Восточное Дегунино, Дмитровский будет продлена Люблинско-Дмитровская линия, которая пройдёт вдоль Дмитровского шоссе. В САО расположены два железнодорожных депо: локомотивное депо «Лихоборы» ТЧЭ-2 (ранее ТЧ-15); принадлежит Московской окружной железной дороге и локомотивное депо «Подмосковная ТЧ-16» (является памятником архитектуры). В районе Сокол расположена подмосковная узловая железнодорожная станция Рижского направления Московской железной дороги. Станция построена в 1901 году. По территории округа проходят важные транспортные магистрали России: автомобильная — М10 E 105 Москва — Санкт-Петербург, в черте города (округа) Ленинградское шоссе, а также шоссе: Волоколамское, Дмитровское Международное, Шереметьевское и Машкинское, где проходят автобусные маршруты Мосгортранса и Мострансавто; железнодорожная — Московского отделения Октябрьской железной дороги с остановочными пунктами: Ховрино, Левобережная, платформы «Планерная» и «Новоподрезково». Район Беговой является составной частью Северного административного округа города Москвы. Граница района проходит по оси Беговой ул., далее по осям ул. Поликарпова, проектир. пр-дам № 1087 и № 5509, северо-западной границе владения № 37 (строение 11) по Ленинградскому пр-ту, по осям: Ленинградского пр-та, ул. Новая Башиловка, ул. Н. Масловка, северо-западной границе полосы отвода Алексеевской соединительной ж/д ветки МЖД и северной и северо-западной границам полосы отвода Смоленского направления МЖД до улицы Беговой.

Таблица 7 - Статистика района

|

Показатели |

Значение |

|

Общая площадь района |

418 га |

|

Общая длина дорог |

250,9 т.кв.м/км |

|

Площадь зеленых насаждений |

361,9 т.кв.м |

|

Строений жилых |

155 |

|

Общая площадь жилого фонда |

759,2 т.кв.м |

|

Общее население района |

37,9 тыс. чел. |

|

в т.ч. : |

|

|

· Дети от 0 до 16 лет |

5,1 тыс.чел. |

|

· Трудоспособное население |

15 тыс. чел. |

|

· Старше трудоспособного возраста |

17,9 тыс.чел. |

|

Поликлиники всего |

7 |

|

Центр Социального обслуживания |

1 |

|

Общеобразовательные школы |

6 |

|

Колледжи |

1 |

|

Детские дошкольные учреждения |

8 |

|

Кинотеатры |

2 |

|

Библиотеки |

3 |

|

Выставочные залы |

1 |

|

Спортивные залы |

2 |

|

Плоскостные спортивные сооружения |

5 |

5. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

В соответствии с Регламентом разработки и представления данных по ВВП Федеральной службой государственной статистики осуществлена первая оценка ВВП за III квартал 2017 г. и январь-сентябрь 2017 года. Объем ВВП России за III квартал 2017 г. составил в текущих ценах 24 032,9 млрд.рублей. Индекс его физического объема относительно III квартала 2016 г. составил 101,8%. Индекс-дефлятор ВВП за III квартал 2017 г. по отношению к ценам III квартала 2016 г. составил 103,9%. Объем ВВП России за январь-сентябрь 2017 г. составил в текущих ценах 65 814,9 млрд. рублей. Индекс его физического объема относительно января-сентября 2016 г. составил 101,6%. Индекс-дефлятор ВВП за январь-сентябрь 2017 г. по отношению к ценам января-сентября 2016 г. составил 104,5%. [3]

Минэкономразвития подготовило обзор основных тенденций в секторах экономики с января по сентябрь 2017 года. В нем отражены факторы, которые повлияли на развитие промышленности, динамика индексов промпроизводства, финансовые показатели по отраслям и данные о банкротствах. По итогам 9 месяцев 2017 года рост индекса промышленного производства составил +1,8% к аналогичному периоду прошлого года. Полученные результаты были обеспечены наметившейся в начале 2017 года тенденцией к росту промышленного производства (по итогам 1 квартала +0,1%, 2 квартала +3,8%, 3 квартала +1,4%). В разрезе укрупненных секторов промышленности по результатам 9 месяцев 2017 года в добывающей промышленности налицо существенный рост +2,8%, вызванный увеличением объемов добычи ключевых энергоресурсов, в частности газа (+11,7% по итогам 9 месяцев к аналогичному периоду прошлого года). Обрабатывающие производства увеличились на 1,0%, В секторе по обеспечению электрической энергией, газом и паром наблюдается рост +1,7 %, но вместе с тем сектор водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений демонстрирует снижение (-2,6 %) Оценка по итогам 2017 года +2,0%. В обрабатывающей промышленности по итогам 9 месяцев 2017 года продолжается опережающий рост пищевой промышленности +5,0%, текстильного производства +7,6%, целлюлозно-бумажной промышленности +5,8%, химической промышленности +5,6%, автотранспортных средств, прицепов и полуприцепов +12,4%. Ожидание по итогам 2017 года +1,8%. Значительный вклад в увеличение выпуска продукции пищевой промышленности вносит производство мясных продуктов (свинины, кроме субпродуктов +9,3%, мяса и субпродуктов пищевых домашней птицы +5,3%, говядины, кроме субпродуктов +3,1%, изделий колбасных, включая изделия для детского питания +4,3%, полуфабрикатов мясных охлажденных, замороженных +7,2%). Сохраняется устойчивый рост производства растительных масел и их фракций +12,0%, молочных продуктов (сыры +4,3%, продукты сырные +12,5%, масло сливочное +7,1%), рыбной продукции (филе рыбное мороженое +27,6%). Оценка по итогам 2017 года +3,4%. В легкой промышленности наблюдается опережающий рост искусственных тканей и материалов (из синтетических и искусственных волокон и нитей +26,4%, материалы нетканые +13,6%, ткани пропитанные поливинилхлоридной композицией, или с покрытием из поливинилхлорида +17,9%). В целом на отрасль положительно влияет продолжающееся восстановление потребительского спроса после «низкой базы» 2014-2015 гг. Тем не менее сохраняется давление структурных факторов – высокая зависимость от импортного сырья, высокая доля контрафакта на рынке, ограниченный доступ к ритейлу. Оценка по итогам 2017 года: текстильное производство +8,8%, швейное производство +4,6%, производство кожи и изделий из кожи +4,9%. В производстве автотранспортных средств, прицепов и полуприцепов опережающими темпами растет сегмент легковых автомобилей +21,4%. Стремительный рост производства в легковом сегменте определяется восстановлением внутреннего спроса (оценка года +11,0% к уровню прошлого года), ростом экспорта (оценка года +34,1%) и сокращением импортных поставок (оценка года -8,3%). Оценка года по отрасли в целом +13,4%. В лесопромышленном комплексе наблюдается опережающий рост в сегменте бумаги и картона (бумажные канцелярские изделия +8,5%, гофротара +5,4%, бумажные изделия хозяйственно-бытового и санитарно-гигиенического назначения +23,8%). Рост поддерживается устойчивым спросом на упаковку в смежных отраслях (пищевая промышленость, товары народного потребления), импортозамещением в массовом сегменте и ростом экспортных поставок. Оценка по итогам 2017 года: деревообрабатывающая промышленность +3,0%, целлюлозно-бумажная промышленность +4,5%.[4]

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- встроенные помещения нежилого назначения, которые возможно использовать как офисные помещения.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

В ноябре на продажу предлагалось 1325 объектов общей площадью 1647 тыс. кв. м. и общей стоимостью 268 млрд. руб., что ниже показателя октября на 20% по количеству и на 44% по общей площади. Средневзвешенная цена за месяц в рублях снизилась на 4% и составила 163 156 руб./кв. м. Курс доллара в ноябре вырос на 2%, поэтому в долларовом эквиваленте цена уменьшилась на 2% и составила 2 770 $/кв. м.

Снижение цен предложения как в долларах, так и в рублях при существенном снижении объема предложения может подтверждать сделанное нами ранее предположение, что рост объема предложения в октябре 2017 года был вызван затовариванием рынка. В результате некоторый объем предложения продавцы вынуждены снимать с продажи, а по некоторым давно экспонируемым объектам – снижать цены.

Лидером по объему предложения остаются офисные помещения, доля которых по площади составляет 50%. Далее идут производственно-складские помещения (19%), помещения торговые помещения (17%) и свободного назначения (14%).

|

Рынок в целом |

|||||

|---|---|---|---|---|---|

|

Все сегменты |

Количество |

Общая стоимость, млн. ₽ |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, ₽/кв. м |

|

Значение |

1 325 |

268 660 |

1 647 |

1,24 |

163 156 |

|

К октябрю 2017 |

|

|

|

|

|

|

К ноябрю 2016 |

|

|

|

|

|

-20%

-20% -46%

-46% -44%

-44% -30%

-30% -4%

-4% +12%

+12% -2%

-2% +3%

+3% -8%

-8% -5%

-5%Рис. 2 - Рынок в целом

Офисная недвижимость

Объем предложения офисных помещений на продажу в ноябре 2017 г. снизился на 35% по количеству и на 55% по общей площади. Всего на рынке предлагалось 687 объектов общей площадью 815 тыс. кв.м и общей стоимостью 139,0 млрд. руб.

Количество офисных объектов, предлагаемых на продажу в центре, уменьшилось на 50%, их общая площадь снизилась на 72%, в результате чего объем предложения составил 113 объектов площадью 71 тыс. кв. м. Средневзвешенная цена по объектам в центре выросла на 13% и составила 389 459 руб./кв. м. Рост цены был обусловлен, как ростом цены по объектам, которые экспонируются уже давно, так и за счет ухода с рынка дешевого офисного объекта на ул.Арбат (23 500 кв.м, 182 765 руб./кв.м) и началом экспонирования дорогого объекта на Нащокинском пер. (2 500 кв.м, 625 400 руб./кв.м).

Объем предложения на продажу офисов за пределами центра за месяц снизился на 31% по количеству, на 52% по общей площади и составил 574 объекта общей площадью 744 тыс. кв. м. Средневзвешенная цена на офисные помещения за пределами центра в ноябре снизилась на 14% и составила 149 844 руб./кв.м. Снижение цен произошло за счет выхода на рынок нескольких больших дешевых объектов - на Б.Тишинском пер. (8 640 кв.м, 57 749 руб./кв.м), ул. Ибрагимова (8 700 кв.м, 63 218 руб./кв.м), Холодильном пер. (24 259 кв.м, 82 440 руб./кв.м), ул.Полковая (55 427 кв.м, 125 512 руб./кв.м) и Сколковском ш. (56 498 кв.м, 102 659 руб./кв.м).

Спрос на офисные помещения в центре, в отличие от торговых объектов, был выше, чем за пределами Садового кольца, но в среднесрочной перспективе наблюдалось сопоставимое снижение спроса и в центре и за его пределами.[5]

|

Офисные помещения внe Садового Кольца |

|||||

|---|---|---|---|---|---|

|

Офисы вне СК |

Количество |

Общая стоимость, млн. ₽ |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, ₽/кв. м |

|

Значение |

574 |

111 486 |

744 |

1,3 |

149 844 |

|

К октябрю 2017 |

|

|

|

|

|

|

К ноябрю 2016 |

|

|

|

|

|

-31%

-31% -59%

-59% -52%

-52% -30%

-30% -14%

-14% +9%

+9% +4%

+4% +16%

+16% +7%

+7% -10%

-10%Рис. 3 - Офисные помещения

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.[6]

6. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

С соответствии с Федеральным стандартом оценки «Оценка недвижимости (ФСО № 7), анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например, ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.[7]

Оцениваемый объект – встроенное помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

7. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98 г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.[8]

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

В соответствии с Федеральным стандартом оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), к объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.[9]

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.[10]

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.[11]

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.[12]

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.[13]

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

В соответствии с пунктами 18-20 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

В соответствии с пунктами 24-25 Федерального стандарта оценки «Оценка недвижимости (ФСО № 7), при применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

В соответствии с пунктами 12-14 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

В соответствии с пунктом 22 Федерального стандарта оценки «Оценка недвижимости (ФСО № 7), при применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

В соответствии с пунктами 15-17 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

В соответствии с пунктом 23 Федерального стандарта оценки «Оценка недвижимости (ФСО № 7), при применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В соответствии с пунктами 26-30 Федерального стандарта оценки «Оценка недвижимости (ФСО № 7), в случае использования в рамках какого-либо из подходов к оценке недвижимости нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом.

В процессе согласования промежуточных результатов оценки недвижимости, полученных с применением разных подходов, следует проанализировать достоинвства и недостатки этих подходов, объяснить расхождения промежуточных результатов и на основе проведенного результата определить итоговый результат оценки недвижимости.

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу сложности определения стоимости части подвального помещения и первого этажа в нежилом здании с учетом недостатка информации о материалах, применяемых для строительства подземной части дома до 1897 года, а также степени износа объекта на дату оценки, затратный подход в настоящем отчете применялся справочно, без учета значения стоимости объекта, полученной в рамках затратного подхода, в согласовании результатов.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.4. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

Как правило, при корректировке стоимости объектов-аналогов применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи (уторговывание), на расходы, сделанные сразу после покупки, на рыночные условия (время продажи), на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в САО, являются офисными нежилыми зданиями, в качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей, на состояние объекта. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

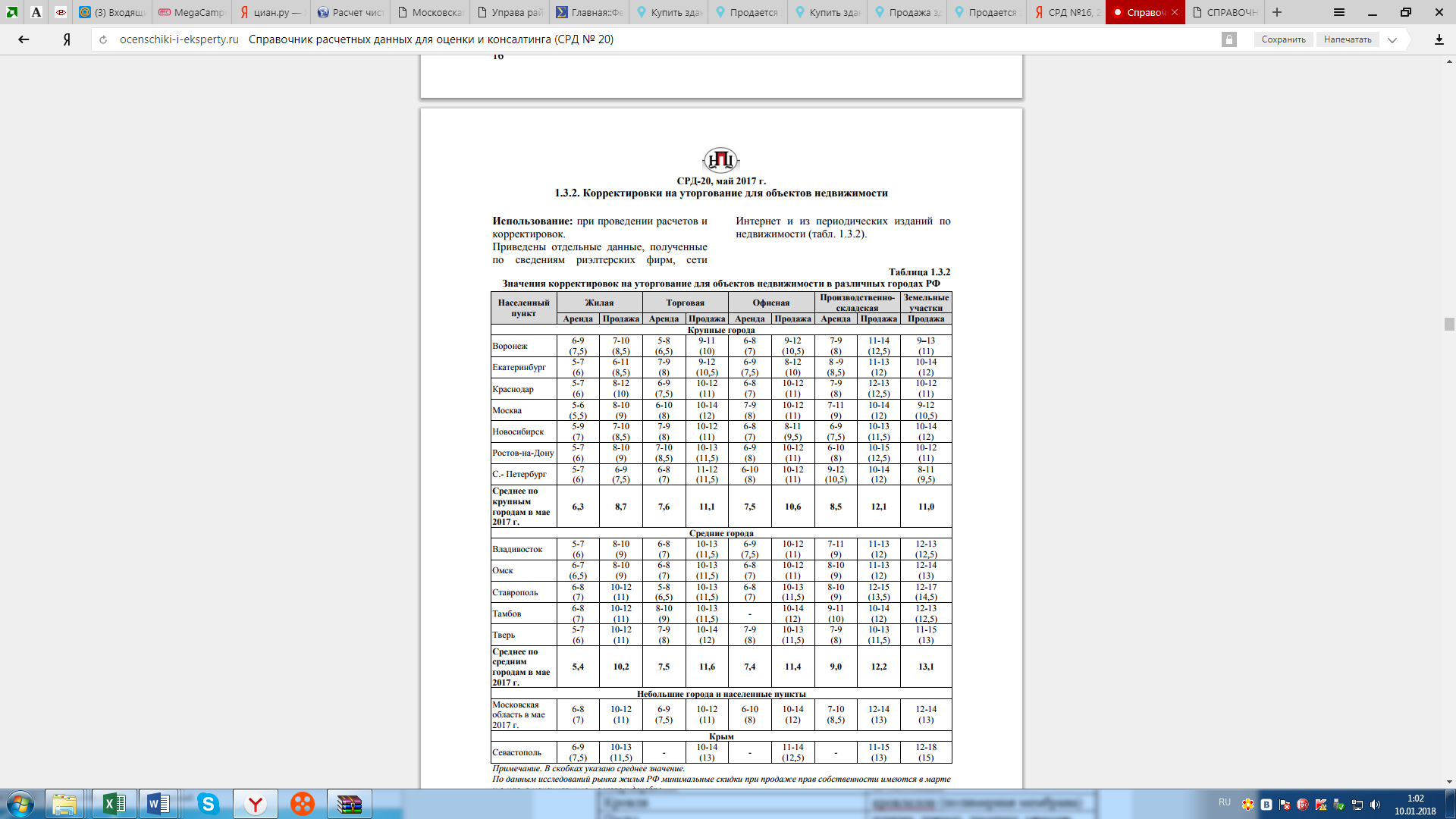

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и является завышенной, т.к. продавец желает продать свое имущество с максимальной выгодой для себя. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. При продаже помещений коммерческого назначения, расположенных в г. Москве, данная поправка составляет в настоящее время от -10% до -12% для офисных помещений[14]. Здесь и далее поправка на условия продажи (уторговывание) была принята средней. В данном отчете, принято среднее значение поправки для оцениваемого объекта недвижимости -11%.

Рис. 4 - Корректировка на уторговывание для объектов недвижимости

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объектов сравнения. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+». Для определения поправок на отличие площадей использовался сборник СРК 2014[15].

Корректировка на состояние объекта. Для объектов, которые в текущем состоянии могут использоваться по функциональному состоянию, применяется следующая классификация технического состояния объектов:

«Евростандарт» (высококачественная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов, после ремонта с комплексным использованием высококачественных отделочных материалов, оснащен высококачественным электротехническим, санитарно-техническим, пожарно-техническим и охранным оборудованием, системами вентиляции и (или) кондиционирования, находящимися в работоспособном состоянии.

Отличное (улучшенная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов. Может не иметь высококачественного инженерно-технического оборудования.

Нормальное (простая отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования без проведения ремонта, имеет незначительные дефекты отделки (волосные трещины и сколы штукатурки, единичные повреждения окрасочного слоя, царапины, отдельные мелкие повреждения покрытий стен и полов).

Удовлетворительное (требуется косметический ремонт) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, имеет дефекты, устранимые с помощью косметического ремонта (мелкие трещины в конструкциях, местные нарушения штукатурного слоя цоколя и стен; трещины в местах сопряжения перегородок с плитами перекрытия и заполнениями дверных проемов; отслоение штукатурки; трещины в швах между плитами перекрытий; следы протечек и ржавые пятна на площади до 20% поверхности потолка и стен; окрасочный слой растрескался, потемнел и загрязнился, имеет отслоения и вздутия; трещины, загрязнения и обрывы покрытий стен в углах, местах установки электрических приборов и у дверных проемов; значительные повреждения покрытий полов).

Неудовлетворительное (требуется капитальный ремонт) – помещение в текущем состоянии не пригодно к использованию по функциональному назначению, имеет дефекты, устранимые только с помощью значительного ремонта (не включающего восстановление элементов несущих конструкций): отдельные трещины в цоколе и капитальных стенах; поперечные трещины в плитах перекрытий; отпадение штукатурки; увлажнение поверхности стен, следы постоянных протечек на площади более 20% потолка и стен, промерзание и продувание через стыки панелей; материал пола истерт, пробит, порван, основание пола просело; требуется ремонт заполнений оконных и дверных проемов с их частичной заменой. Требуется восстановление отделки.

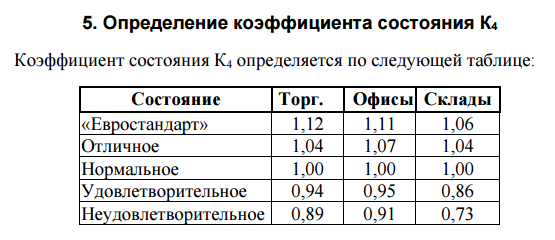

Величина корректировки определялась как среднее значение для торговых и офисных объектов на основе следующих коэффициентов:

Рис. 5 - Коэффициент состояния

Результаты расчетов приведены в таблице ниже.

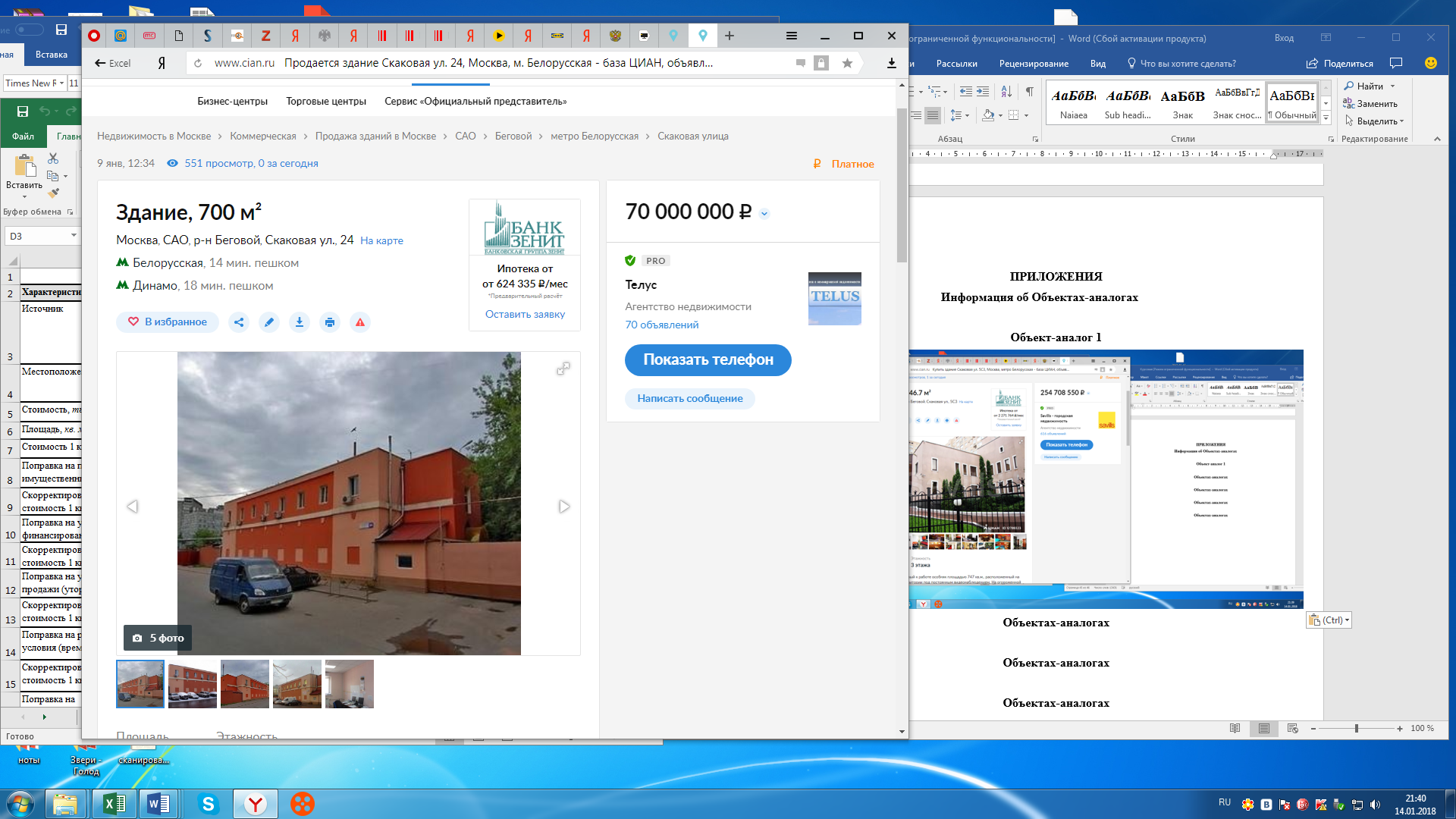

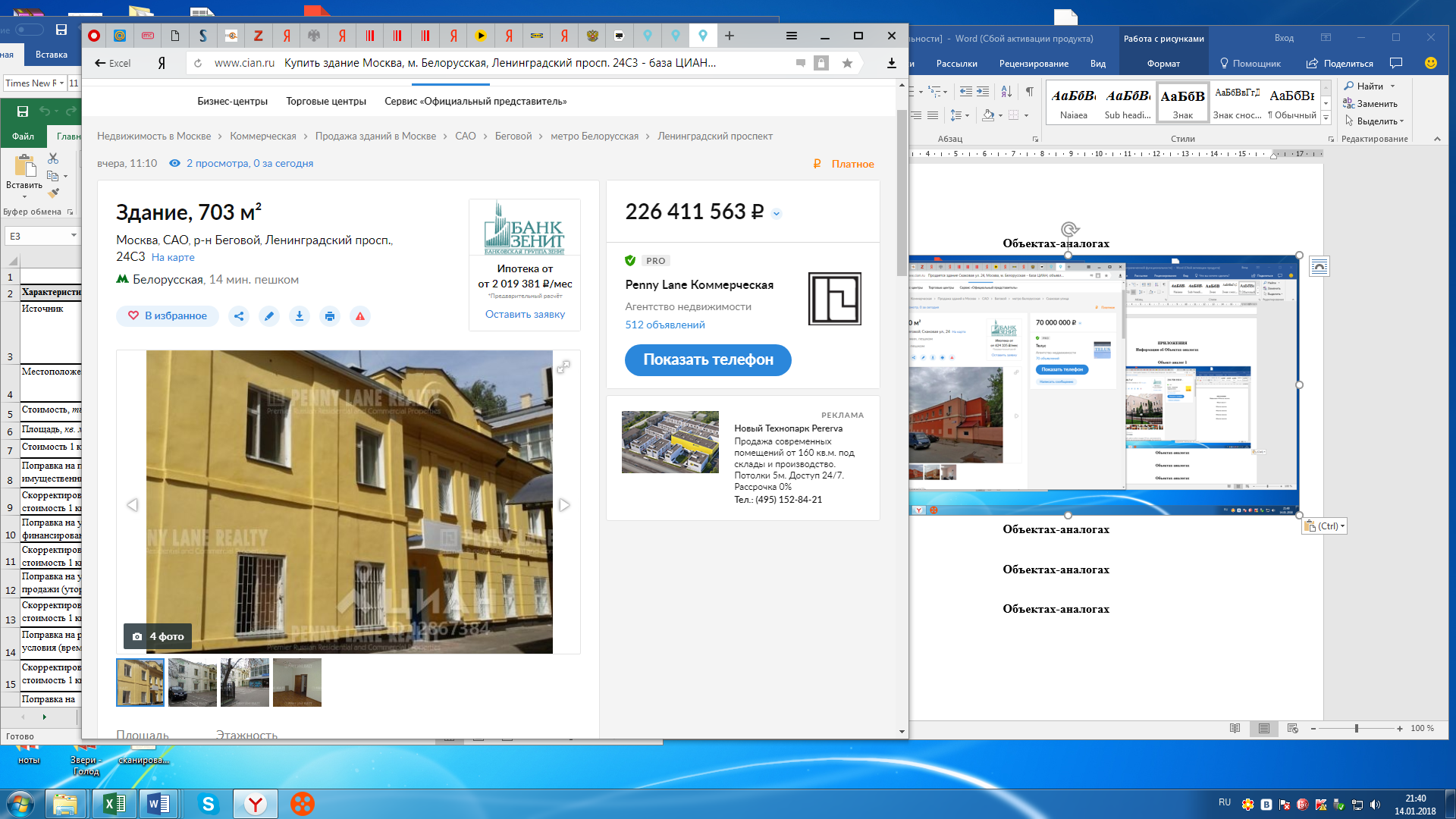

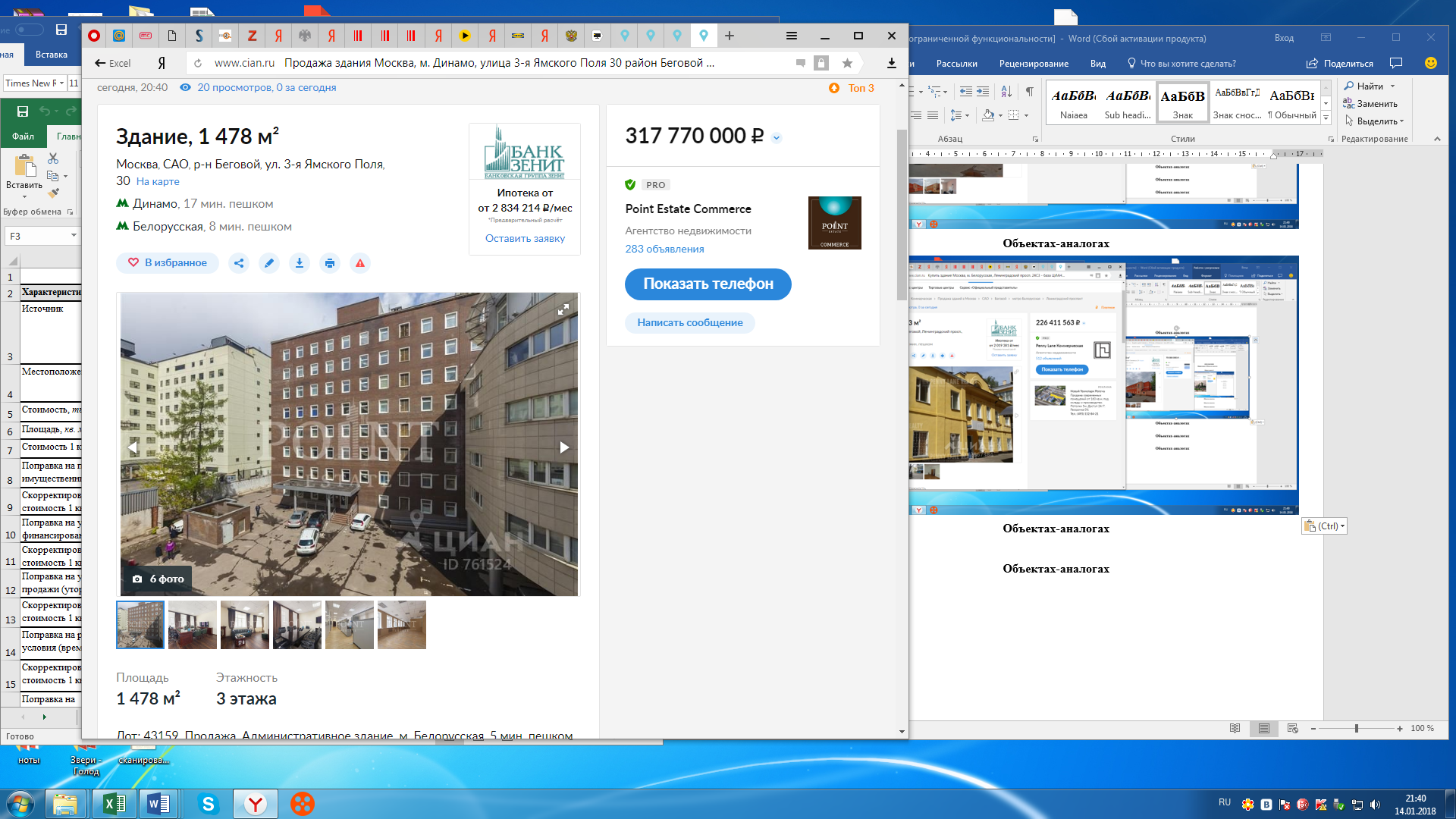

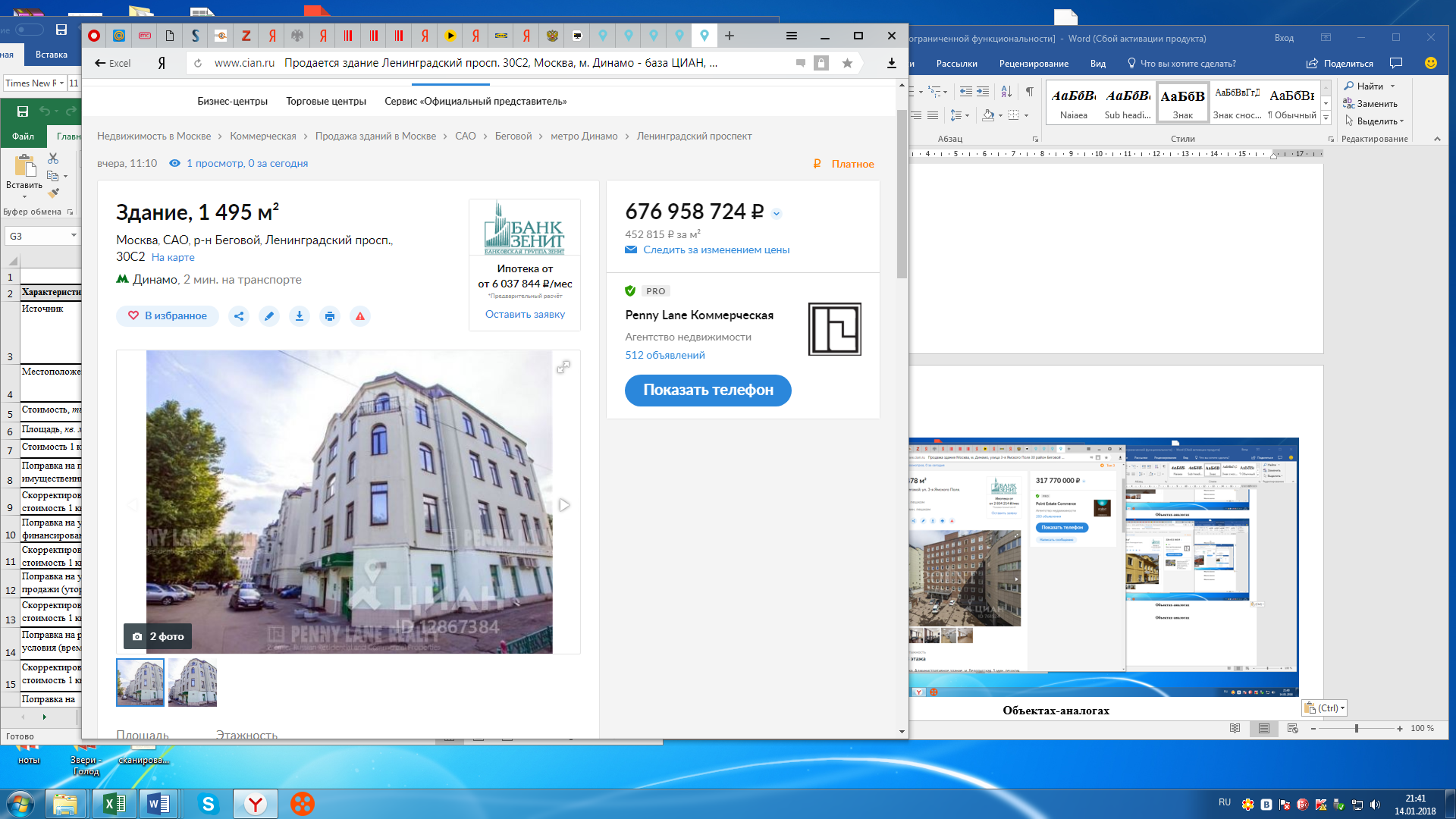

Таблица 8 - Результаты сравнительного анализа и корректировки стоимости объектов-аналогов

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

Источник |

https://www.cian.ru/sale/commercial/163821284/ |

https://www.cian.ru/sale/commercial/157501635/ |

https://www.cian.ru/sale/commercial/169088079/ |

https://www.cian.ru/sale/commercial/168436328/ |

https://www.cian.ru/sale/commercial/169088075/ |

|

|

Местоположение |

Москва, Скаковая ул., 5С3 |

Москва, Скаковая ул., 24 |

Москва, Ленинградский просп., 24С |

Москва, ул. 3-я Ямского Поля, 30 |

Москва, Ленинградский просп., 30С2 |

|

|

Стоимость, тыс. руб. |

259 200 900 |

70 000 000 |

230 404 833 |

317 770 000 |

688 898 392 |

|

|

Площадь, кв. м |

800,0 |

746,7 |

700,0 |

703,0 |

1 478,0 |

1 495,0 |

|

Стоимость 1 кв. м, руб. |

347 128,57 |

100 000,00 |

327 745,14 |

215 000,00 |

460 801,60 |

|

|

Поправка на передаваемые имущественные права, руб. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

347 129 |

100 000 |

327 745 |

215 000 |

460 802 |

|

|

Поправка на условия финансирования, %. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

347 129 |

100 000 |

327 745 |

215 000 |

460 802 |

|

|

Поправка на условия продажи (уторговывание),, %. |

-11% |

-11% |

-11% |

-11% |

-11% |

|

|

Скорректированная стоимость 1 кв. м, руб. |

308 944 |

89 000 |

291 693 |

191 350 |

410 113 |

|

|

Поправка на рыночные условия (время продажи), %. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

308 944 |

89 000 |

291 693 |

191 350 |

410 113 |

|

|

Поправка на местоположение, % |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

308 944 |

89 000 |

291 693 |

191 350 |

410 113 |

|

|

Поправка на отличие площадей, % |

0 |

0 |

0 |

10% |

10% |

|

|

Скорректированная стоимость 1 кв. м, руб. |

308 944 |

89 000 |

291 693 |

210 485 |

451 125 |

|

|

Состояние объекта |

Удовлетворительное |

Отличное |

Удовлетворительное |

Хорошее |

Хорошее |

Хорошее |

|

Поправка на состояние объекта |

-7 |

0 |

-5 |

-5 |

-5 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

287 318 |

89 000 |

277 109 |

199 961 |

428 569 |

|

|

Удельный вес значения |

0,1875 |

0,375 |

0,1875 |

0,125 |

0,125 |

|

|

Средневзвешенная цена, руб./м2 (с учетом НДС) |

53 872,18 |

33 375,00 |

51 957,85 |

24 995,09 |

53 571,07 |

|

|

Рыночная стоимость объекта оценки, руб. м2 (с учетом НДС) |

217 771 |

|||||

|

Рыночная стоимость объекта оценки, руб. (с учетом НДС) |

174 216 952 |

Коэффициент вариации стоимостей аренды объектов-аналогов составил 27%, что позволяет считать выборку однородной. В математической статистике показано, что допустимые значения коэффициента вариации не должны превышать 33 %. При превышении этой величины числовой ряд признается неоднородным, а, следовательно, непригодным для формулирования выводов по результатам статистического анализа. Рыночная стоимость оцениваемого имущества, принадлежащего ООО «Заказчик», полученная с помощью сравнительного подхода по состоянию на 21.11.2017 года (с учетом НДС), составляет: 174 216 952 руб.

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются помещениями офисного назначения. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и априорно предполагается завышенной, т.к. арендодатель желает сдать свое имущество с максимальной выгодой для себя. Арендатор, в свою очередь, стремится снять имущество за более низкую цену. Цены предложения на коммерческие помещения, предлагающиеся к сдаче, превышают цены реальных сделок не более чем на 8-10% для офисных помещений. В отчете, принята средняя поправка на уторговывание 9%. [16]

Рис. 6 - Корректировка на уторговывание для объектов недвижимости

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объекта-аналога. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+»[17].

Результаты расчетов арендной платы приведены в таблице ниже.

Таблица 9 - Результаты расчетов арендной платы

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

Местоположение |

Москва,ул. Правды, 26 |

Москва,ул. Мишина, 56С2 |

Москва,ул. Мишина, 56С2 |

Москва,Ленинградский просп., 37С14 |

Москва,ул. Правды, 26 |

|

|

Площадь, кв. м |

800 |

800 |

740 |

800 |

660 |

800 |

|

Ставка арендной платы, руб./мес. |

1 733 334 |

801 667 |

933 334 |

275 000 |

1 466 667 |

|

|

Ставка арендной платы, руб./кв. м/год |

26 000 |

13 000 |

14 000 |

5 000 |

22 000 |

|

|

Поправка на условия продажи (уторговывание), %. |

-10,20% |

-10,20% |

-10,20% |

-10,20% |

-10,20% |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

23 348 |

11 674 |

12 572 |

4 490 |

19 756 |

|

|

Поправка на местоположение, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

23 348 |

11 674 |

12 572 |

4 490 |

19 756 |

|

|

Поправка на отличие площадей,% |

0 |

0 |

0 |

-5% |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

14 323 |

23 348 |

11 674 |

12 572 |

4 266 |

19 756 |

|

Арендная ставка, руб./кв. м/год |

11 458 484 |

Коэффициент вариации стоимостей аренды объектов-аналогов составил 20,8 %, что позволяет считать выборку однородной.

|

Среднее значение арендной ставки с учетом НДС (18%), руб./кв. м/год. |

14 323 |

|

Среднее значение арендной ставки без учета НДС (18%), руб./кв. м/год. |

12 138 |

К расходам, связанным с эксплуатацией объекта оценки, обычно относятся: коммунальные платежи, ремонт, затраты на управление, затраты на привлечение арендаторов, выплаты налогов на имущество, страховые платежи, плата за земельный участок (арендная плата или земельный налог) и прочие расходы. Данные по расходам были частично предоставлены Собственником, частично рассчитаны Оценщиком.

Расчет операционных расходов представлен в сводной таблице ниже.

Таблица 10 - Расчет операционных расходов

|

№, п/п |

Показатели |

Величина показателя, (без учета НДС) руб. |

|

1. |

Условно-постоянные расходы, руб. в год: |

80 289 |

|

1.1. |

Налог на имущество, руб. в год - составляет 2,2% от остаточной стоимости (данные предоставлены собственником) |

65 789 |

|

1.2. |

Арендная плата за земельный участок определена в соответствии с Постановлением Администрации ХХХ района №540-ПП на уровне 14500 рублей в год, с последующей индексацией 12% ежегодно в соответствии с Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г. |

14 500 |

|

2. |

Условно-переменные расходы, руб. в год: |

200 000 |

|

2.1. |

Расходы на текущие ремонтные работы, руб. в год. (250 руб. кв. м в год) |

200 000 |

|

3. |

Итого: |

280 289 |

Расчет и обоснование ставки капитализации.

Ставка капитализации с учетом возмещения капитальных затрат рассчитывается по формуле:

,

,

где

R– ставка капитализации;

re – ставка дисконтирования (ставка доходности на собственный капитал);

r1 – норма возврата капитала;

dep – доля снижения стоимости недвижимости через n лет. Ставка дисконтирования является ставкой доходности на собственный капитал  строится методом кумулятивного построения – последовательное наращивание первой составляющей коэффициента дисконтирования, при котором в качестве базовой берется безрисковая ставка процента. Далее к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др.

строится методом кумулятивного построения – последовательное наращивание первой составляющей коэффициента дисконтирования, при котором в качестве базовой берется безрисковая ставка процента. Далее к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др.

В условиях российского рынка обычно представляется в виде:

,

,

где

rf – безрисковая ставка дохода, %;

p1– премия за риск вложения в недвижимость, %;

p2– премия за низкую ликвидность недвижимости, %;

p3 – премия за инвестиционный менеджмент, %.

Суть расчета ставки дисконтирования методом кумулятивного построения заключается в следующем. Инвестор может получить доход либо вложив деньги в ценные бумаги, либо в имущество. Очевидно, что второй вариант вложения денежных средств более рискованный, и, следовательно, инвестор вправе ожидать дополнительного дохода. Риск вложения в объект связан с будущим качеством управления им, а также с возможностью оперативной реализации его в случае изменения экономической ситуации.

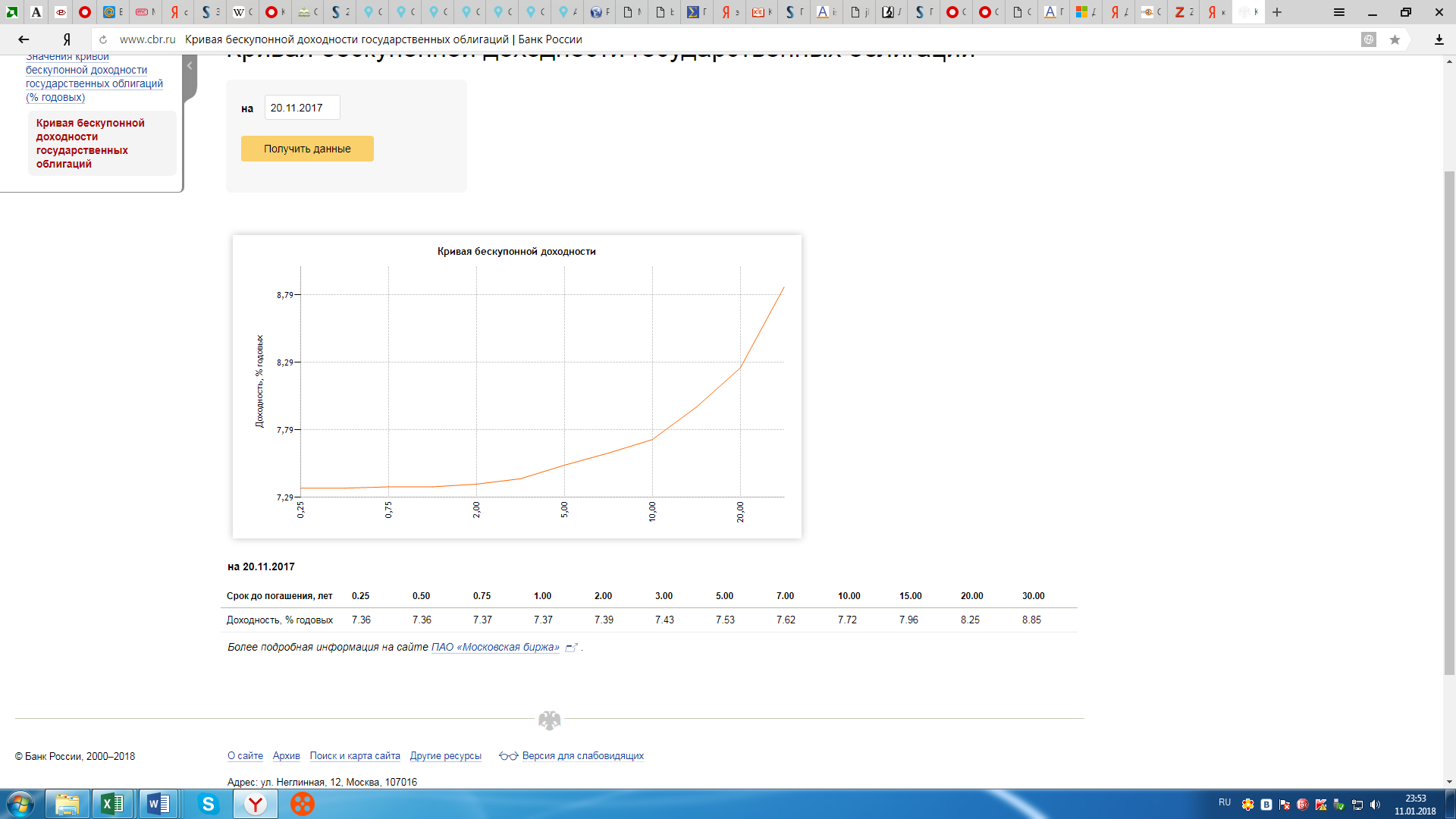

Безрисковая ставка дохода в данном отчете принята на основе кривой бескупонной доходности государственных ценных бумаг со сроком до погашения 30 лет в размере 8,85% по состоянию на 20.11.2017 г. (рис. 7)[18]. Кривая бескупонной доходности – это индикативный показатель. Расчеты бескупонной доходности осуществляются ММВБ на основании результатов торгов ОФЗ по методике, разработанной совместно с Банком России. В расчете кривой бескупонной доходности участвуют все государственные облигации обращающиеся на рынке.

Рис. 7 - Кривая бескупонной доходности на 20.11.2017

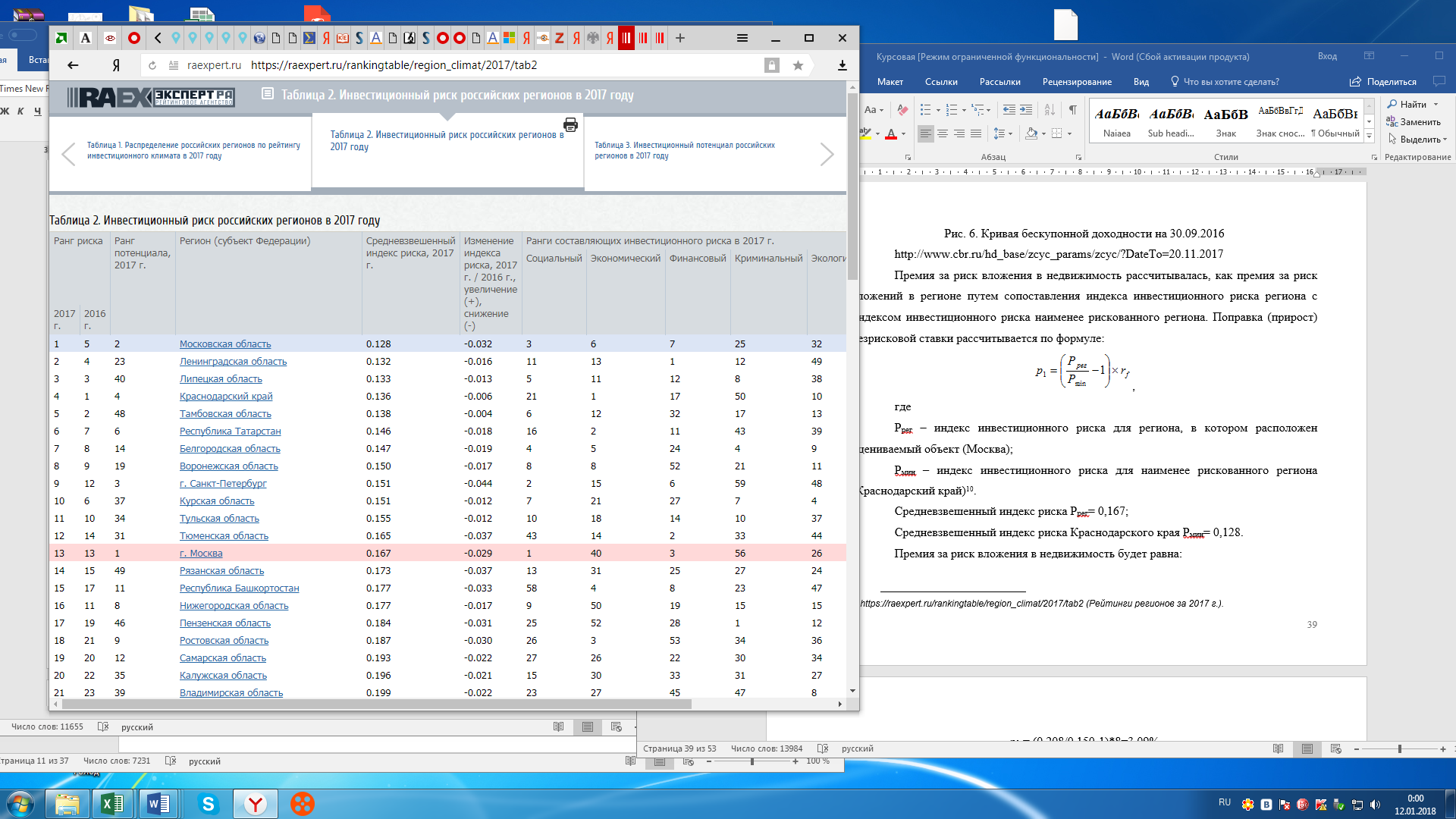

Премия за риск вложения в недвижимость рассчитывалась, как премия за риск вложений в регионе путем сопоставления индекса инвестиционного риска региона с индексом инвестиционного риска наименее рискованного региона. Поправка (прирост) безрисковой ставки рассчитывается по формуле:

,

,

где

Pрег – индекс инвестиционного риска для региона, в котором расположен оцениваемый объект (Москва);

Рмин – индекс инвестиционного риска для наименее рискованного региона (Московская область)[19].

Рис. 8 – Инвестиционный риск российских регионов в 2017 году

Средневзвешенный индекс риска Pрег= 0,167;

Средневзвешенный индекс риска Московской области Рмин= 0,128.

Премия за риск вложения в недвижимость будет равна:

p1 = (0,167/0,128-1)*8,85=2,7%

Премия на низкую ликвидность - это поправка на потерю прибыли в течение срока экспозиции объекта, на практике приблизительный расчет данной премии P2 по формуле:

,

,

где

rf – безрисковая ставка дохода, %

Тэксп– срок экспозиции оцениваемого объекта на основе данных по конкретному сегменту рынка недвижимости (в годах).

Офисные помещения аналогичные оцениваемому объекту на рынке недвижимости имеют срок экспозиции в среднем 3-6 месяцев. При расчетах принимается средняя величина – 4,5 месяца, соответственно

Тэксп = 4,5/12 = 0,375 лет.

Премия на низкую ликвидность будет равна:

P2=8,85*0,375=3,3%

Премия за качество менеджмента учитывает зависимость деятельности компании от ключевой фигуры в управлении, а также от квалификации и опыта управляющего персонала. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

На практике риск за качество менеджмента находится в пределах от 0% до 5%, принимаем среднюю величину премии P3 равной 2,5%.

Норма возврата капитала определяется по методу Хоскольда.

Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке и  определяется по формуле:

определяется по формуле:

,

,

где

r1 – норма возврата капитала;

rf – безрисковая ставка дохода, %;

sff (n, rf)– фактор фонда возмещения.

Капитальный ремонт производится один раз в 30 лет для зданий данной конструктивной системы (для 1-й группы капитальности). Затраты на капитальный ремонт составляют около 30% от восстановительной стоимости; капитальный ремонт, согласно «Положению о проведении планово-предупредительного ремонта производственных зданий и сооружений» (Утверждено Постановлением Госстроя СССР от 29 декабря 1973 г. №279), производится один раз в 30 лет; накопление резервов на ремонт происходит по безрисковой ставке доходности. Таким образом, образом, изменение стоимости недвижимости через 30 лет dep = 30 % .

Норма возврата капитала будет равна: Метод Инвуда =0,085/((1+0,085)^30-1)= 0,805%

Расчет коэффициента капитализации (R) приведен в таблице ниже.

Таблица 11 - Расчет ставки капитализации

|

№, п/п |

Наименование |

Величина |

|---|---|---|

|

1 |

rf – безрисковая ставка дохода, %; |

8,85 |

|

2 |

p1– премия за риск вложения в недвижимость, %; |

2,7 |

|

3 |

p2– премия за низкую ликвидность недвижимости, %; |

3,3 |

|

4 |

p3 – премия за инвестиционный менеджмент, %. |

2,5 |

|

5 |

re – ставка доходности на собственный капитал; |

17,35 |

|

6 |

Доля снижения стоимости недвижимости через n лет |

0,3 |

|

7 |

Норма возврата капитала, % |

0,805 |

|

8 |

R - ставка капитализации для объекта оценки, % |

=0,1759 или 17,59% |

=0,1735+0,3*0,00805=

=0,1735+0,3*0,00805=Результаты расчетов стоимости объекта оценки доходным подходом представлены в таблице ниже.

Таблица 12 - Расчет стоимости объекта оценки доходным подходом

|

Наименование показателей |

Значение показателей |

|

Общая площадь помещений, кв. м |

800 |

|

Арендная плата, руб./кв. м/год |

14 323 |

|

Потенциальный валовой доход, руб.в год |

11 458 484 |

|

Коэффициент потерь от недозагрузки арендных площадей КНДЗ, % от ПВД |

2,5 |

|

Коэффициент потерь от недозагрузки арендных площадей КНДЗ, % от ПВД |

1 |

|

Действительный валовой доход, руб.в год |

11 060 302 |

|

Операционные расходы, руб.. |

280 289 |

|

Расходы на управление 3% од ДВД, руб. |

331 809 |

|

Прочие расходы 2% од ДВД, руб. |

221 206 |

|

Чистый операционный доход, руб.в год |

10 226 998 |

|

Ставка капитализации, % в год |

17,59 |

|

Общая стоимость с учетом НДС (18%), руб. |

58 140 977 |

Рыночная стоимость оцениваемого имущества, принадлежащего ООО «Заказчик», полученная с помощью доходного подхода (с учетом НДС) по состоянию на 21.11.2017 г. составляет: 58 140 977 руб.

10.6. Оценка стоимости объекта оценки затратным подходом

В общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

определение стоимости прав на земельный участок как незастроенный;

расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

определение прибыли предпринимателя;

определение износа и устареваний;