Оценка стоимости права собственности на простой вексель, представленный документарной ценной бумагой общества с ограниченной ответственностью ООО «Модерн»

Содержание:

Введение

Вексель – это ценная бумага, дающая возможность отсрочки платежа или безусловной оплаты за поставленные товары или услуги в заранее оговоренный срок. Ликвидные векселя также могут использоваться в качестве платежного средства или залогового обеспечения.

Именно от векселя произошли все последующие акции, фьючерсы, опционы, деривативы и прочие варианты долговых обязательств. Их активное использование в качестве платежного и кредитного средства привело к принятию в 1930 году Женевского «Единого закона о переводном и простом векселе» который большинством стран принят за основу при создании внутренних нормативных документов, например, Федеральный закон РФ «О простом и переводном векселе».

Целью моей курсовой работы было определение рыночной стоимости простого векселя. В соответствие с поставленной целью в курсовой работе решены такие задачи как:

- предоставление общих сведений в соответствии со стандартами оценки;

- описание характеристик объекта оценки;

- предоставление нормативно-правовой базы проведения оценки;

- проведение анализа рынка объекта оценки;

- представление характеристики эмитента;

- описать подходов и методов оценки;

- определение рыночной стоимости объекта оценки.

При проведении оценки стоимости векселя обычно определяется рыночная стоимость, так как именно она используется в большинстве вексельных операций, таких как: залог, продажа, покупка и прочее. Оценка векселя проводится в зависимости от срока обращения, доходности векселя и условий погашения. Обычно при оценке векселя используется два подхода: доходный и сравнительный.

При использовании доходного подхода вексель оценивают как финансовый инструмент, который может принести прибыль его владельцу, а основными параметрами в этом случае является доходность векселя, надежность его эмитента и иных лиц, ответственных по векселю. Основная трудность при проведении экспертизы - это определение ставки дисконта за риск неплатежа, но при оценке векселей известных эмитентов это не представляет серьезной проблемы.

Сейчас уже сформировался вексельный рынок, так как вексель широко используется в экономике. Имеются торговые площадки, профессиональные участника, а информация о котировках векселей различного типа с различными сроками погашения, надежностью эмитента и доходностью, доступна для всех заинтересованных лиц. Именно эта информация дает возможность обоснованно применять сравнительный подход при оценке векселей и получать объективные результаты, позволяющие управлять активами предприятия.

В настоящее время объемы операций на вексельном рынке значительно ниже, чем на фондовом рынке.

В современной российской экономике вексель играет роль инструмента быстрой ликвидности, когда сделку нужно заключить в короткий срок, наличных денег недостаточно, а выпуск облигаций требует времени. Эта ценная бумага используется как залог при выдаче банковских ссуд и товарных кредитов.

ОБЩИЕ СВЕДЕНЬЯ

Табл. 1.‑1. Общие сведенья

|

Наименование показателя |

Значение |

|

Простой вексель в количестве 1 штуки |

|

Право собственности |

|

Рыночная стоимость |

|

Определение рыночной стоимости объектов оценки для принятия управленческих решений |

использование результатов оценки и связанные с этим ограничения |

Для принятия управленческих решений. Итоговая величина стоимости Объектов оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с Объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с Объектом оценки или даты представления публичной оферты прошло не более 6 месяцев (согласно ФСО №1 «Общие понятия оценки, подходы и требования к проведению оценки», утвержденного Приказом Минэкономразвития РФ от 0 мая 2015 № 297). |

|

13 февраля 2019 |

|

2 рабочих дня |

|

Не зарегистрированы |

оценки |

При проведении оценки должны быть использованы затратный/сравнительный/доходный подходы оценки или обоснован отказ от использования подходов. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки |

отчету об оценке |

При проведении оценки необходимо использовать следующие стандарты и правила оценочной деятельности: Федеральный закон «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29 июля 1998 года; Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1); Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2); Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3); Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8). |

|

Результат оценки выражается в рублях. Оценщик не несет ответственности за исчерпывающее юридическое описание прав на оцениваемое имущество или за вопросы, связанные с рассмотрением прав на оцениваемое имущество. Права на оцениваемое имущество считаются достоверными и достаточными для рыночного оборота Объектов оценки. Оцениваемое имущество считается свободным от каких-либо претензий или обременений. |

|

ООО «Модерн» |

|

ООО «Оценщик» |

|

Алексеева Н.А. |

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

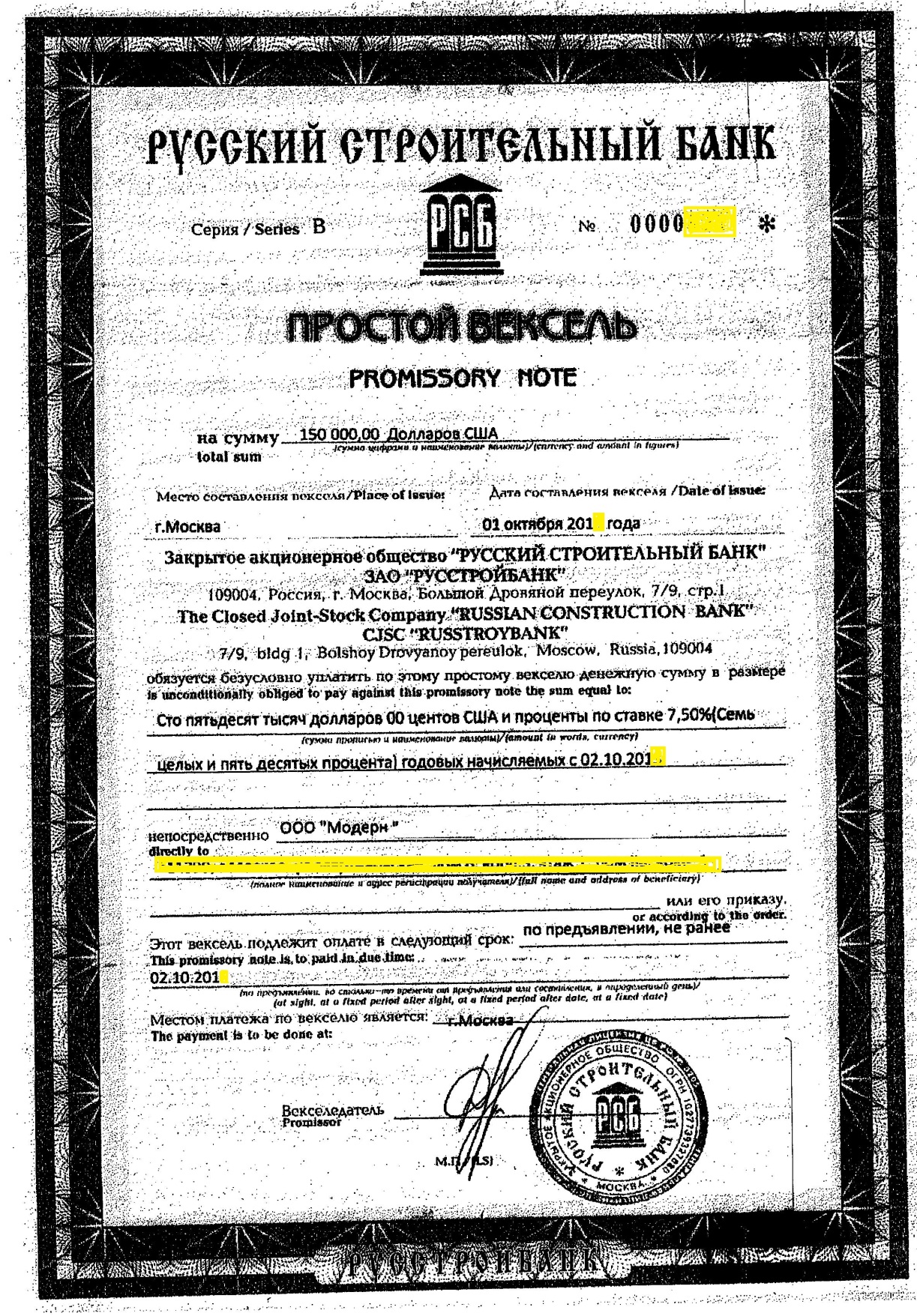

Объект оценки: Право собственности на документарную ценную бумагу в виде простого векселя АО"РУССКИЙ СТРОИТЕЛЬНЫЙ БАНК" в количестве одной штуки, номинальной стоимостью 150 000 дол. США.

Табл. 2‑1. Основные характеристики Объектов оценки

|

№ п/п |

Показатели |

Объект оценки |

|

1. |

Вид векселя |

простой |

|

2. |

Серия и номер |

Вексель В №0000111 |

|

3. |

Сумма погашения, дол. США |

150 000 |

|

4. |

Процентная ставка, % |

7,5 |

|

5. |

Срок возникновения векселя |

01.10.2018 г. |

|

6. |

Срок оплаты «по предъявлению», не ранее |

02.10.2019 г. |

|

7. |

Место платежа векселя |

г. Москва |

Здесь и далее при оценке оцениваемых прав подразумевается право собственности, понимаемое в соответствии с Гражданским Кодексом РФ. В частности статья 209, главы 13, части первой ГК РФ раскрывает содержание права собственности:

«1. Собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

2. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

3. Владение, пользование и распоряжение землей и другими природными ресурсами в той мере, в какой их оборот допускается законом (статья 129), осуществляются их собственником свободно, если это не наносит ущерба окружающей среде и не нарушает прав и законных интересов других лиц.

4. Собственник может передать свое имущество в доверительное управление другому лицу (доверительному управляющему). Передача имущества в доверительное управление не влечет перехода права собственности к доверительному управляющему, который обязан осуществлять управление имуществом в интересах собственника или указанного им третьего лица».

Оценщик выполнил оценку прав собственности на оцениваемые объекты в предположении, что все документы, подтверждающие права собственности, существуют или могут быть получены в разумные сроки. Оценщик не несет ответственности за юридическое описание оцениваемого права собственности или за вопросы, связанные с рассмотрением прав собственности. Оцениваемое право собственности считается достоверным. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений.

ЗАКОНОДАТЕЛЬНЫЕ И ДРУГИЕ НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

В качестве методической основы для проведения оценки использованы следующие нормативные документы, в том числе обязательные к применению субъектами оценочной деятельности:

- Конвенция о Единообразном Законе о переводном и простом векселе" (Заключена в Женеве 07.06.1930)

- Конвенция о Единообразном Законе о переводном и простом векселе" (Заключена в Женеве 07.06.1930)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 23.05.2015)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 08.03.2015) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.04.2015)

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 06.04.2015) "О рынке ценных бумаг"

- Федеральный закон от 11.03.1997 N 48-ФЗ "О переводном и простом векселе"

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 08.03.2015) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.04.2015)

- Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от 23.07.2013) "О защите прав и законных интересов инвесторов на рынке ценных бумаг"

- Постановление ЦИК СССР и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г., № 104/1341 / «Свод Законов СССР», том 5, с. 586.

- Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»;

- Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»;

- Приказ Минэкономразвития России от 20 мая 2015 г. № 299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)»

- Приказ Минэкономразвития России от 07.11.2011 N 628 "Об утверждении Федерального стандарта оценки "Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО N 6)"

- Приказ Минэкономразвития России от 20.07.2007 N 254 "Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)" (Зарегистрировано в Минюсте РФ 20.08.2007 N 10009)

- Приказ Минэкономразвития России от 20.07.2007 N 255 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)" (Зарегистрировано в Минюсте РФ 23.08.2007 N 10045)

- Приказ Минэкономразвития России от 20.07.2007 N 256 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)" (Зарегистрировано в Минюсте РФ 22.08.2007 N 10040)

- Приказ Минэкономразвития России от 22.10.2010 N 508 "Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО N 4)"

- Приказ Минэкономразвития России от 29 сентября 2006 г. № 303 «Об утверждении Положения о порядке проведения экспертизы отчета об оценке ценных бумаг, требованиях о порядке выбора саморегулируемой организации оценщиков, осуществляющих проведение экспертизы» и др.

- Приказ Минэкономразвития России от 04.07.2011 N 328 "Об утверждении федерального стандарта оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО N 5)"

- Приказ Росимущества от 26.08.2013 № 254 «Об утверждении Методических рекомендаций по организации проверочной деятельности Ревизионных комиссий акционерных обществ с участием Российской Федерации»

- Приказ ФСФР России от 08.08.2013 N 13-71/пз-н"О Единых требованиях к правилам осуществления брокерской деятельности при совершении отдельных сделок за счет клиентов, а также признании утратившими силу отдельных нормативных правовых актов Федеральной службы по финансовым рынкам".

- Распоряжение ФКЦБ России от 04.04.2002 № 421/р «О рекомендации к применению Кодекса корпоративного поведения» (вместе с «Кодексом корпоративного поведения» от 05.04.2002).

- Распоряжение ФКЦБ России от 30 апреля 2003 г. № 03-849р «О методических рекомендациях по составу и форме представления сведений о соблюдении Кодекса корпоративного поведения в годовых отчетах акционерных обществ"

- Стандарт о порядке раскрытия информации о фактах выдачи векселей, о фактах неплатежа по векселям, неакцепта векселей, а также о фактах утраты, хищения и блокирования векселей (Утверждено АУВЕР от "29" апреля 1998 г.)

- Стандарт реализации вексельных программ на стандартных условиях (Утверждено АУВЕР 13.01.2000)

- Методические рекомендации по экспертизе векселей (Утверждено АУВЕР 15.04.1999)

- Стандарт выдачи и погашения векселей (Утверждено АУВЕР 29.04.1998)

- Положение Об основных принципах депонирования, хранения и учета прав на векселя в депозитариях (Утверждено АУВЕР 17.06.1997)

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

Вексельный рынок — элемент финансовой системы страны. Обращающиеся на нем ценные бумаги сочетают черты долгового инструмента и средства безналичной оплаты товаров и услуг. Их выпуск позволяет решить проблему расчета между контрагентами, стимулирует рост продаж.

В структуре вексельного рынка выделяют:

Эмитентов. Их роль выполняют банки, выпускающие ценные бумаги с целью увеличения активов. Реже векселя выдают коммерческие фирмы, чтобы рассчитаться за полученные от контрагента товары или услуги. Эмитент получает долговое финансирование, за привлечение которого выплачивает кредитору проценты.

Инвесторов. Это физические и юридические лица, приобретающие векселя с целью получения дохода. В роли покупателей чаще всего выступают коммерческие банки, реже — малые и средние предприятия. Сектор доступен для частных инвесторов из-за низкого порога входа: стоимость одной ценной бумаги может составлять 50-100 тыс. рублей.

Операторов рынка. На современном вексельном рынке эту роль выполняют инвестиционные компании, которые оказывают фирмам посреднические услуги в выпуске и размещении векселей, их учете и переучете, погашении.

В условиях растущего профицита ликвидности в банковской системе и ухода с рынка заимствований крупных игроков, ставших участниками Фонда консолидации банковского сектора ЦБ, торговая активность на вексельном рынке сократилась до минимума.

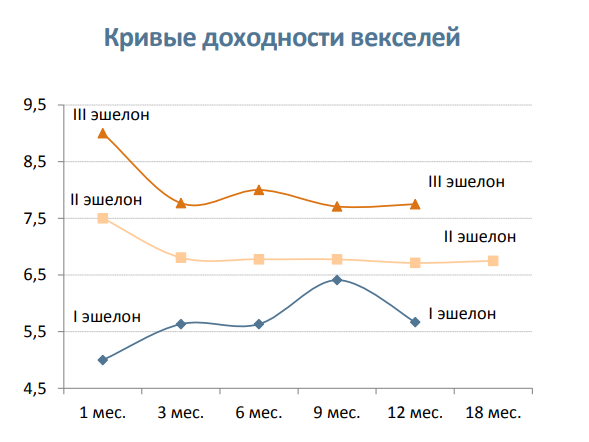

В первом эшелоне диапазон доходностей ограничивался по всей кривой отметками 5,0-6,25% годовых еще до февральского снижения ключевой ставки ЦБ. Максимум, чем могут порадовать по своим бумагам остальные векселедатели, это доходность, не превышающая ключевую ставку регулятора вне зависимости от срока привлечения.

В результате имеющееся предложение на вексельном рынке по сути не представляет интереса для банков и инвесторов, основным инструментом размещения ликвидности для которых уже давно стал денежный рынок и, в первую очередь, депозиты в ЦБ.

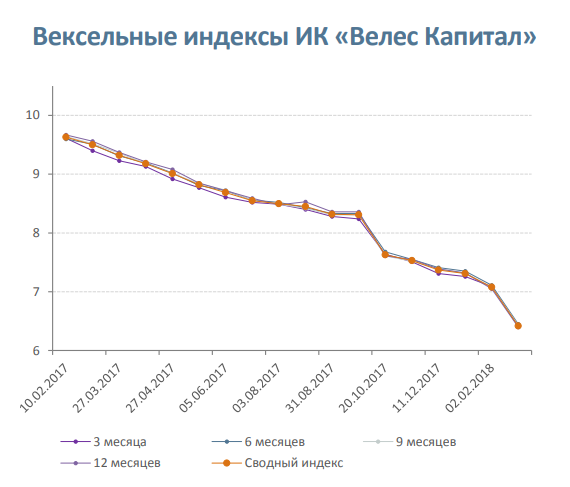

Рис. 4.-1 Вексельные индексы ИК «Велес Капитал»

Рис. 4.-2 Кривые доходности векселей

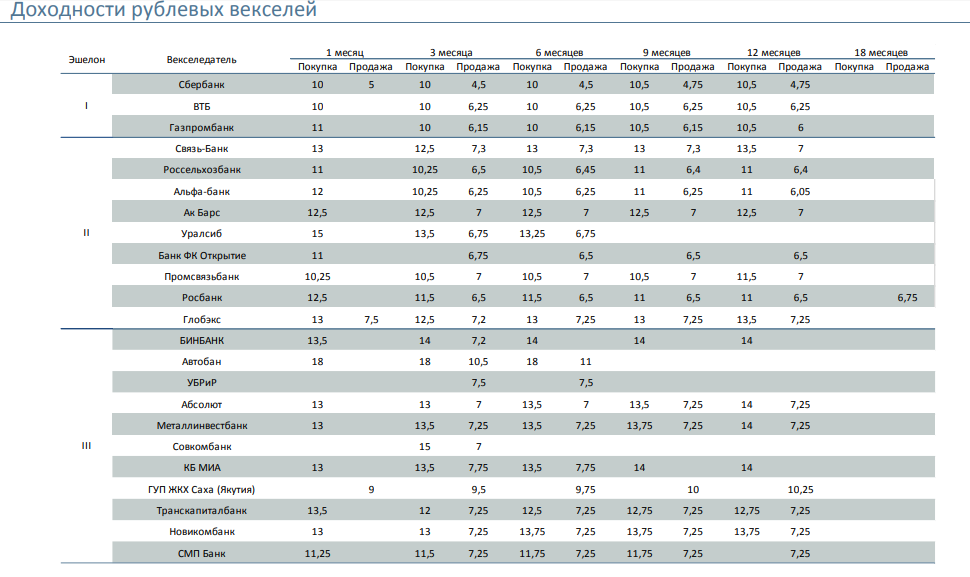

Рис. 4.-3 Доходность рублевых векселей

Рынок векселей в России демонстрирует долгосрочную нисходящую динамику. Его обороты сокращаются в среднем на 10% ежегодно. Размер средств, привлекаемый при помощи долговой ценной бумаги, составляет менее 450 млрд рублей.

Основными держателями векселей остаются крупные банки страны — Сбербанк и ВТБ. Для частных инвесторов и компаний ценная бумага не интересна из-за высокой стоимости и небольшой доходности. По оценкам экспертов, совокупный объем векселей в обращении не превышает 1 млрд рублей.

К числу факторов, способствующих сокращению объемов операций на российском вексельном рынке, относится:

ужесточение требований ЦБ РФ. В принятой им инструкции 110-И говорится, что по данным финансовым инструментам кредитные организации обязаны формировать повышенные резервы;

«зачистка» банковского сектора регулятором. За время ее проведения было отозвано около 300 лицензий. Постоянная угроза применения санкций заставила кредитные организации осторожнее подходить к оценке финансовой устойчивости контрагентов и надежности их векселей;

кризисные явления в российской экономике пошатнули экономическую стабильность многих крупных компаний, сделав их долговые ценные бумаги менее привлекательными для потенциальных инвесторов.

В настоящее время объемы операций на вексельном рынке значительно ниже чем на фондовом рынке.

В современной российской экономике вексель играет роль инструмента быстрой ликвидности, когда сделку нужно заключить в короткий срок, наличных денег недостаточно, а выпуск облигаций требует времени. Эта ценная бумага используется как залог при выдаче банковских ссуд и товарных кредитов.

Кредитная организация зарегистрирована Банком России в начале 1995 года в форме общества с ограниченной ответственностью с наименованием «Реставрациястройбанк». В 2001 году организационно-правовая форма была преобразована в открытое акционерное общество. Современное наименование банк получил в сентябре 2006-го года, тогда же сменил организационно-правовую форму на закрытое акционерное общество. С февраля 2005 года кредитная организация является участником системы страхования вкладов.

В настоящий момент основными бенефициарами банка выступают Ольга Сорокина (18,24%), председатель общественного совета банка Николай Иващук и его сын, председатель совета директоров Дмитрий Иващук (совместно владеют 12,90%), Роза и Петр Струковы (супруги, совместно владеют 10,00%), Олег Панов (9,99%), Николай Струбчевский (9,99%), Игорь Крылов (9,88%), Марина Дятчина (9,50%), гражданин Италии Алессандро Пиндилли (9,17%), Александр Никончук (9,08%), Алексей Глушаков (0,61%). Оставшиеся 0,64% распределены между акционерами-миноритариями.

К услугам клиентов функционируют головной офис банка в Москве, два филиала (в Волгограде и Пятигорске), а также 65 офисов обслуживания и 13 операционных касс вне кассового узла (Москва и область, Ессентуки, Тверская область, Калуга, Воронеж). Среднесписочная численность персонала на 01 апреля 2015 года составила 919 человек. Держателями пластиковых карт Русстройбанка являются более 13 600 частных клиентов, для которых установлено 80 платежных терминалов и 20 банкоматов.

В числе клиентов Русстройбанка — представители строительной отрасли, предприятия оборонной промышленности, образовательные учреждения, организации сферы культуры, иностранные концерны, предприятия агропромышленного комплекса, различные финансовые и страховые компании, торговые дома и туристические фирмы, научные учреждения. Всего банк обслуживает свыше 28 тыс. юридических и более 111 тыс. физических лиц.

Корпоративным клиентам доступны следующие услуги: расчетно — кассовое обслуживание, депозиты, векселя, банковские гарантии, кредитование, валютный контроль, эквайринг, банковские карты.

Физическим лицам доступно: РКО, «Русстройбанк — онлайн», денежные переводы (Western Union, Золотая Корона и Юнистрим), банковские гарантии, ипотека, потребительское кредитование, пластиковые карты, индивидуальные банковские сейфы, векселя.

С начала 2015 года нетто-активы кредитной организации увеличились на 10,7% и на 1 июля 2015 года составили 38,4 млрд рублей. В пассивной части баланса положительную динамику показали средства физических лиц (+11,1%, или 2,1 млрд рублей), привлеченные средства от ЦБ РФ (+119,2%, или 1,6 млрд рублей) и собственный капитал (+29,6%, или 1,03 млрд рублей). Параллельно наблюдается снижение средств юридических лиц (-9,2%, или 789,6 млн рублей) и портфеля собственных векселей (-39,1%, или 202,8 млн рублей). В активах увеличился кредитный портфель (+15,4%, или 4,1 млрд рублей), вложения в ценные бумаги (в 2 раза, или 1,1 млрд рублей), а также показали рост прочие активы (+39,8%, или 181,7 млн рублей) и выданные МБК (+6,4%, или 5,4 млн рублей). Высоколиквидные активы продемонстрировали уменьшение (-48,5%, или 2,8 млрд рублей).

Пассивы банка слабо диверсифицированы. Основную часть ресурсной базы составляют вклады физических лиц — 53,4%, ещё 20,3% приходится на средства предприятий и организаций (расчетные счета, депозиты), 11,8% — собственные средства (капитал), 7,8% — привлеченные МБК, менее 1% занимают собственные векселя. Обороты по счетам клиентов физических и юридических лиц составляют 38,8 млрд рублей ежемесячно.

Лидирующую позицию в активах занимает кредитный портфель, на который приходится 79,8% нетто — активов, высоколиквидные активы — 7,7%, вложения в ценные бумаги — 4,4%, прочие активы — 1,7%, выданные МБК — менее 1%.

Кредитный портфель на 01 июля 2015 года составил 30,7 млрд рублей, который на 89,7% состоит из кредитов, предоставленных юридическим лицам. Просрочка по совокупному портфелю составляет 2,6%. Норма резервирования в целом по кредитному портфелю не высокая — 4,5%. Обеспеченность кредитов залоговым имуществом достаточно низкая — 30,7% общего объема портфеля. Согласно отчетности по МСФО за 2014 год основная доля кредитного портфеля приходится на следующие отрасли экономики: недвижимость — 34,2%, предприятия торговли — 22,04%, физические лица — 12,1%, строительство — 11,3%, финансы и инвестиции — 7,4%. Кредитный портфель преимущественно долгосрочный, доля кредитов свыше года — 89,3% объема портфеля.

Портфель ценных бумаг на 01 июля 2015 года составил 1,7 млрд рублей, который на 91,8% представлен бумагами, переданными в залог по операции РЕПО, облигации компании — нерезидентов составляют 7,3% общего объема портфеля.

На рынке межбанковского кредитования банк выступает нетто-дебитором, привлекая ликвидность по средствам РЕПО, а также размещает избыточную ликвидность в небольших объемах. На рынке Forex малоактивен.

По итогам 2014 года кредитная организация получила прибыль в размере 581,2 млн рублей по РСБУ (за 2013 год аналогичный показатель составил 159,5 млн рублей), по итогам первого полугодия 2015 года прибыль составила 86,9 млн рублей.

Определение стоимости осуществляется с учетом всех факторов, существенно влияющих как на рынок в целом, так и непосредственно на ценность рассматриваемой собственности.

В общем случае при оценке рыночной стоимости действующего векселя (рыночной оценке собственного капитала векселя) применяются три основополагающих подхода к оценке собственности:

- Доходный подход, в рамках которого оцениваются и пересчитываются в текущую стоимость прогнозируемые доходы векселя;

- Затратный подход оценки активов, когда стоимость собственного капитала векселя определяется путем непосредственной рыночной оценки существующих активов за вычетом всех существующих обязательств;

- Сравнительный подход, в рамках которого определение стоимости основывается на информации о конкретных сделках с пакетами акций подобных предприятий, совершенных на рынке ценных бумаг, либо информации о внебиржевых сделках с пакетами ценных бумаг предприятий-аналогов.

Определение стоимости доходным подходом основано на предположении, что стоимость векселя является суммой ожидаемых будущих доходов собственника, получаемых в результате функционирования векселя, выраженных в текущих стоимостных показателях.

Существует несколько методов определения стоимости действующего векселя в рамках доходного подхода. Выбор конкретного метода зависит от объекта и цели оценки, имеющейся в распоряжении оценщиков информации, состояния рыночной среды и ряда других факторов, оказывающих влияние на конечные результаты.

Доходный подход определяет стоимость акций действующего векселя на уровне стоимости контрольного пакета.

Учитывая, что потенциальный собственник векселя заинтересован именно в получении будущих доходов, уместно применить этот подход. В рамках данной работы использовался метод дисконтированных денежных потоков.

Подход на основе оценки активов предполагает, что стоимость векселя может быть определена по затратам, которые необходимы для создания такого же, или замещения существующего векселя.

С одной стороны, состояние имущественного комплекса в значительной мере определяет возможности векселя успешно вести свою деятельность на рынке в будущем, с другой стороны, оценка стоимости векселя данным методом консервативна, так как отражает его ретроспективное состояние.

Учитывая постановку задачи, применение данного подхода неуместно. Кроме того, предоставленная Заказчиком информация не позволяет в полной мере реализовать именно этот подход. В работе не применен метод накопления активов, который предполагает оценку рыночной стоимости статей активов бухгалтерского баланса векселя (корректировку), и рыночную оценку стоимости статей обязательств. Рыночная стоимость собственного капитала векселя определяется как разница оцененных стоимостей активов и обязательств.

Затратный подход определяет стоимость векселя на уровне затрат на приобретение.

В основе определения стоимости векселя в рамках сравнительного подхода лежит его сравнение с аналогичными векселями отрасли, векселя которых свободно обращаются на финансовых рынках (метод рынка капитала) или пакеты векселей таких предприятий когда-либо покупались на внебиржевом рынке (метод сделок).

Стоимость векселя, полученная в рамках данного подхода, в значительной мере отражает ретроспективные показатели векселя и практически не учитывает его будущую деятельность. Объективность оценки стоимости векселя в рамках рыночного подхода предполагает развитость фондового рынка страны, его информационного поля, когда котировки отражают реальное положение и перспективы предприятий.

Инвестор, действуя по альтернативному принципу, может инвестировать средства либо в оцениваемое предприятие, либо аналогичные ему. Поэтому данные о компаниях, чьи векселя находятся в свободной продаже, при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости векселя.

Соответствующие аналоги отбираются на основании критериев сравнимости. Предприятиями-аналогами считаются те, которые действуют в той же отрасли, что и оцениваемое, ведут хозяйственные схожие операции, имеют сравнимую номенклатуру продукции, а также близки по размеру.

Каждый из подходов имеет определенные ограничения с точки зрения возможности получения достоверного результата при оценке конкретного объекта оценки. В силу различных обстоятельств, например, уровня развития рынка данного вида имущества, типичности способов приобретения, степени достоверности и полноты исходных данных, доступных для проведения оценки. Использование этих подходов приводит к получению различных величин стоимости одного и того же объекта оценки, как правило, предпочтение может быть отдано одному (двум) из указанных подходов оценки, так как другие (другой) не обеспечивают достаточной точности для проведения согласования результатов оценки.

После анализа результатов, полученных разными подходами, окончательная оценка стоимости устанавливается исходя из того, какой подход(ы) наиболее обеспечивает(ют) достоверность полученного результата стоимости объектов оценки.

В данном случае для оценки объектов использовался доходный подход.

Обоснование отказа от использования затратного и сравнительного подходов приведено ниже.

Сравнительный подход

Сравнительный подход - совокупность методов оценки стоимости объектов оценки, основанных на сравнении объектов оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Подход основывается на предпосылке, что субъекты на рынке осуществляют сделки купли-продажи по аналогии, то есть основываясь на информации об аналогичных сделках.

Процедура оценки основывается на сравнении оцениваемых объектов с сопоставимыми объектами, которые были недавно проданы или включены в листинг на продажу, с внесением корректировок по параметрам, по которым объекты отличаются друг от друга. Показателем рыночной стоимости оцениваемых объектов выступает цена, которую заплатит на свободном рынке типичный покупатель за аналогичные по качеству и полезности объекты.

Сравнительный подход наиболее эффективен в условиях, когда имеется достаточное количество достоверной информации о недавних сделках купли-продажи сопоставимых с оцениваемыми объектами. Если подобные объекты на рынке продаж представлены единичными сделками, метод сравнительного подхода не обеспечивает надежных результатов.

Любое отличие условий продажи сравниваемых объектов от типичных рыночных условий на дату оценки должно быть учтено при анализе.

Сравнительный подход предполагает использование трех основных методов:

метод компании-аналога (метод рынка капитала);

метод сделок;

метод отраслевых коэффициентов.

Первые два метода основаны на ценах, реально выплаченных за векселя или контрольные пакеты акций сходных компаний. Подход на основе компании-аналога используется в случаях, когда имеется достаточное количество сопоставимых предприятий-аналогов, ценные бумаги которых котируются на открытом рынке, либо с крупными пакетами акций которых в недавнем прошлом были совершены рыночные сделки.

В рамках подхода на основе компании-аналога существуют два основных метода:

метод рынка капитала, основанный на ценах, реально выплаченных за векселя сопоставимых компаний, свободно обращающихся на фондовых (организованных) рынках, метод сделок, основанный на ценах приобретения контрольных (крупных) пакетов акций аналогичных компаний.

Метод рынка капитала использует цену отдельного векселя на уровне. Цена котируемого векселя, умноженная на их общее количество, дает стоимость компании исходя из стоимости неконтрольного векселя. Стоимость компании, в данном случае, является минимальной, поскольку она не учитывает премию за контрольный характер пакета, которую готов заплатить потенциальный инвестор для получения права влиять на деятельность компании - избирать и назначать управляющих, принимать решения о направлении работы векселя, вносить изменения в уставные документы, объявлять и выплачивать дивиденды, принимать решения о реорганизации компании, приобретать или продавать активы, подбирать поставщиков и иных контрагентов, с которыми будут заключаться контракты, регистрировать векселя для публичного выпуска, продавать или приобретать собственные векселя компании и т. п. Величина премии за контроль зависит от степени контроля, которую предоставляет инвестору владение данным пакетом акций.

В рассматриваемом методе следует учитывать фактор возможности быстрой реализации (ликвидности) ценной бумаги. Рынок предложит значительную премию за тот актив, который может быть быстро обращен в денежные средства, особенно если это будет сделано без риска потери стоимости ценных бумаг. С другой стороны при недостаточной ликвидности рынок предлагает скидку к стоимости ценных бумаг, что снижает их рыночную стоимость.

Сравнительный подход (метод рынка капитала) считается наиболее точным отражением рыночной стоимости. Оценка на основе метода рынка капитала базируется на анализе совершенных сделок с акциями предприятий аналогов. Недостатком этого метода является проблема сравнимости акций и предприятий-аналогов.

Для проведения оценки по данному методу необходимо выявить группу сопоставимых компаний, векселя которых находятся в открытой продаже – либо на биржах, либо на внебиржевой торговле. Наибольшее внимание обычно уделяется отрасли, в которой работает оцениваемое предприятие.

Вывод: Оцениваемые векселя не обращаются свободно на рынке ценных бумаг, и сравнить результаты торгов такими бумагами не представляется возможным, что не позволяет в чистом виде использовать сравнительный подход.

Затратный подход

Затратный подход также не реализуем, поскольку векселя - это форма существования капитала, отличная от его товарной, производительной и денежной формы, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Следуя теории затратного подхода, затраты на воспроизводство векселя состоят в покупке бланка, его оформления и уплаты за вексель определенной суммы. Такой подход не дает представление о доходности ценной бумаги, что является ее основным ценообразующим параметром.

Вывод: Таким образом, затратный подход не применялся.

Доходный подход

Доходный подход - совокупность методов оценки стоимости объектов оценки, основанных на определении ожидаемых доходов от объектов оценки.

Подход с точки зрения дохода представляет собой процедуру оценки стоимости исходя из того принципа, что стоимость объектов оценки непосредственно связана с текущей стоимостью тех будущих чистых доходов, которые они принесут. Другими словами, инвестор приобретает приносящий доход объектов на сегодняшние деньги в обмен на право получать в будущем доход от ее коммерческой эксплуатации и от последующей продажи.

Таким образом, определение рыночной стоимости доходным подходом производят в два этапа:

- прогнозируют будущие доходы по сценарию наиболее эффективного использования;

- капитализируют будущие доходы в настоящую стоимость.

Основные этапы процедуры оценки при данном подходе:

- Расчет типичного периода владения для объектов.

- Прогнозирование периодических денежных потоков до конца периода владения.

- Расчет текущей стоимости периодических потоков и реверсии путем дисконтирования их с применением соответствующих норм дисконта.

- Расчет окончательной стоимости путем суммирования всех текущих стоимостей доходов.

В рамках доходного подхода различают метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал. В основе этих методов лежит анализ и оценка чистого операционного дохода и коэффициента капитализации или дисконтирования.

Рис. 6‑1. Классификация методов оценки по доходу

При прямой капитализации осуществляются анализ и оценка чистого операционного дохода первого года использования актива при условии, что актив находится в стадии генерации типичных доходов, и коэффициента капитализации для преобразования дохода в текущую стоимость, а в методе капитализации по норме отдачи на капитал − прогноз чистого операционного дохода в процессе использования актива, включая чистый доход от реверсии в конце прогнозного периода, оценка коэффициента дисконтирования и определение суммы текущих стоимостей этих доходов.

Отличаются эти методы способами анализа и построения потока доходов и коэффициентов их преобразования в текущую стоимость. В методе прямой капитализации для оценки рыночной стоимости чистый доход первого года от использования актива делится на коэффициент капитализации, полученный методом рыночной выжимки на основе анализа данных о коэффициентах капитализации доходов активов, аналогичных оцениваемому активу. При этом нет необходимости оценивать тенденции изменения дохода во времени, а при оценке коэффициента капитализации − учитывать отдельно его составляющие: норму отдачи на капитал и норму его возврата. Предполагается, что учет всех этих тенденций и составляющих заложен в рыночных данных. Необходимо отметить, что метод прямой капитализации применим для оценки действующих активов, не требующих на дату оценки больших по длительности капиталовложений в ремонт или реконструкцию.

При оценке же методом капитализации по норме отдачи на капитал учитывается тенденция изменения чистого дохода во времени и анализируются отдельно все составляющие коэффициента капитализации.

В целом, эти методы можно определить следующим образом.

Метод прямой капитализации – метод оценки рыночной стоимости доходного актива, основанный на прямом преобразовании наиболее типичного дохода первого года в стоимость путем деления его на коэффициент капитализации, полученный на основе анализа рыночных данных о соотношениях дохода к стоимости активов, аналогичных оцениваемому.

Метод капитализации по норме отдачи на капитал – метод оценки рыночной стоимости доходного актива, основанный на преобразовании всех денежных потоков как «сальдо реальных денег», которые он генерирует в процессе оставшейся экономической жизни, в стоимость путем дисконтирования их на дату оценки с использованием нормы отдачи на капитал, извлекаемой из рынка альтернативных по уровню рисков инвестиций.

Метод капитализации по норме отдачи на капитал, в свою очередь, может иметь с формальной (математической) точки зрения две разновидности: развернутый (динамический) и свернутый (статический) способы капитализации. Развернутый способ капитализации предполагает представление потока доходов, расходов и факторов дисконтирования в явном виде для каждого года прогноза. В англо-американском варианте он называется методом DCF-анализа или, в переводе на русский язык, методом анализа дисконтированных денежных потоков (ДДП-анализ). А свернутый способ оценки методом капитализации по норме отдачи на капитал предназначен для оценки регулярно изменяющихся потоков доходов и представляет собой конечное алгебраическое выражение, являющееся функцией дохода первого года, известной тенденции его изменения в будущем и коэффициента капитализации, построенного на базе нормы отдачи на капитал и нормы его возврата. В англо-американском варианте свернутый способ капитализации по норме отдачи на капитал называют методом капитализации по расчетным моделям.

Метод DCF-анализа позволяет учесть любую динамику изменения доходов и расходов, а капитализация по расчетным моделям используется для потока доходов, тенденция изменения которого поддается математической формализации.

Таким образом, можно дать следующие определения методов анализа дисконтированных денежных доходов и капитализации по расчетным моделям.

Метод анализа дисконтированных денежных потоков − метод капитализации по норме отдачи на капитал, при котором, для оценки рыночной стоимости с использованием в качестве ставки дисконтирования нормы отдачи на капитал, отдельно дисконтируются с последующим суммированием денежные потоки каждого года эксплуатации оцениваемого актива, включая денежный поток от его перепродажи в конце периода владения.

Метод капитализации по расчетным моделям − метод капитализации по норме отдачи на капитал, при котором для оценки рыночной стоимости наиболее типичный доход первого года преобразуется в стоимость с использованием формализованных расчетных моделей дохода и стоимости, полученных на основе анализа тенденций их изменения в будущем.

Таким образом, DCF-анализ предполагает представление доходов, расходов и факторов дисконтирования в явном виде для каждого года прогноза. А метод капитализации по расчетным моделям представляет собой некоторое конечное алгебраическое выражение, являющееся функцией дохода первого года, тенденции его изменения в будущем и коэффициента капитализации, построенного на базе нормы отдачи на капитал и нормы его возврата.

Если метод DCF-анализа используется для произвольных потоков расходов и доходов, то капитализация по расчетным моделям оценки применяется тогда, когда оцениваемый объект недвижимости генерирует постоянные или регулярно[1] изменяющиеся доходы. Это возможно в том случае, если объект недвижимости находится в функциональном состоянии и его использование соответствует наиболее эффективному.

В рамках доходного подхода в данной работе применен метод дисконтирования денежных потоков (ДДП-метод)

Метод анализа дисконтирования денежных потоков - переводит будущие доходы и расходы в текущую стоимость со своими ставками дисконтирования. При этом отдельно учитывается реверсия капитала от продажи объекта. Метод дисконтирования денежных потоков применим к денежным потокам любого вида и является универсальным. Текущая стоимость выгод от владения собственностью определяется из выражения:

где: PV- текущая стоимость будущих денежных потоков,

CFi - денежный поток периода t,

Yi - норма дисконтирования периода t.

Вывод: Для целей настоящей оценки использовался доходный подход.

Основой оценки векселя является определение его стоимости как финансового инструмента, способного приносить прибыль его владельцу. Главными способами извлечения прибыли являются получение процентов или приобретение векселя по цене, ниже его номинала.

Основная формула доходности для оцениваемого простого векселя:

P = N* 1/ ((D* T/365)+1)

где:

D – доходность ценной бумаги годовая,

N – номинальная стоимость или вексельная сумма,

P – рыночная стоимость ценной бумаги,

T – срок погашения в днях.

Табл. 7‑1. Объекты оценки

|

Правообладатель |

Вид |

Сумма, долл. США |

Срок возникновения |

Дата платежа |

|

ООО «Модерн» |

Вексель В №0000111 |

150 000,00 |

01.10.2018 |

по предъявлении, но не ранее 02.10.2019 г. |

|

Прооценты |

- |

11 250,00 |

- |

- |

|

ИТОГО |

- |

161 250,00 |

- |

- |

Табл. 7‑2. Расчет стоимости объекта оценки

|

№ векселя |

Вексель В №0000111 |

|

Номинал векселя, долл. |

150 000 |

|

Дата платежа по векселю |

02.10.2018 |

|

Дата оценки |

13.02.2019 |

|

Число дней до погашения |

229 |

|

Ставка доходности по векселю |

7,50% |

|

Относительная стоимость векселя |

95,51% |

|

Курс долл. США на дату возникновения 01.10.2018 |

65,5906 |

|

Курс долл. США на дату оценки 13.02.2019 |

65,7147 |

|

Абсолютная стоимость векселя, долл. США |

143 259 |

|

Рыночная стоимость, руб. |

9 414 221 |

ЗАКЛЮЧЕНИЕ

Из имеющихся трех подходов Оценщик применил те из них, которые наиболее пригодны в данном конкретном случае с учетом максимального приближения к реальным результатам.

Итоговая стоимость объектов оценки составляет средневзвешенную величину между величинами рыночной стоимости, рассчитанными в рамках применяемых подходов.

В связи с тем, что Объекты оценки рассчитывался только одним подходом, то согласование результатов оценки не требуется.

Основываясь на фактах, в пределах сделанных допущений и применяемых в настоящей оценке методик и расчетов, оценщики пришел к следующему выводу:

Рыночная стоимость одного простого векселя АО"РУССКИЙ СТРОИТЕЛЬНЫЙ БАНК", номинальной стоимостью 150 000 дол. США по состоянию на 13 февраля 2019 года составляет 9 414 221 рублей.

При продаже объекта оценки заказчику рекомендуется придерживаться данной стоимости. Стоимость объекта оценки действительна на момент определения стоимости и при совершении реальной сделки она может отличится в следствии различных факторов, таких как: условия сделки, переговоры между сторонами, мотивы сторон и прочие, относящиеся непосредственно к этой сделке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конвенция о Единообразном Законе о переводном и простом векселе" (Заключена в Женеве 07.06.1930)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 23.05.2015)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 08.03.2015) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.04.2015)

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 06.04.2015) "О рынке ценных бумаг"

- Федеральный закон от 11.03.1997 N 48-ФЗ "О переводном и простом векселе"

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 08.03.2015) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.04.2015)

- Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от 23.07.2013) "О защите прав и законных интересов инвесторов на рынке ценных бумаг"

- Постановление ЦИК СССР и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г., № 104/1341 / «Свод Законов СССР», том 5, с. 586.

- Постановление Правительства РФ от 22.01.2013 г № 23 «Об утверждении правил разработки, утверждения и применения профессиональных стандартов».

- Приказ Минэкономразвития России от 07.11.2011 N 628 "Об утверждении Федерального стандарта оценки "Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО N 6)"

- Приказ Минэкономразвития России от 20.07.2007 N 254 "Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)" (Зарегистрировано в Минюсте РФ 20.08.2007 N 10009)

- Приказ Минэкономразвития России от 20.07.2007 N 255 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)" (Зарегистрировано в Минюсте РФ 23.08.2007 N 10045)

- Приказ Минэкономразвития России от 20.07.2007 N 256 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)" (Зарегистрировано в Минюсте РФ 22.08.2007 N 10040)

- Приказ Минэкономразвития России от 22.10.2010 N 508 "Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО N 4)"

- Приказ Минэкономразвития России от 29 сентября 2006 г. № 303 «Об утверждении Положения о порядке проведения экспертизы отчета об оценке ценных бумаг, требованиях о порядке выбора саморегулируемой организации оценщиков, осуществляющих проведение экспертизы» и др.

- Приказ Минэкономразвития России от 04.07.2011 N 328 "Об утверждении федерального стандарта оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО N 5)"

- Приказ Росимущества от 26.08.2013 № 254 «Об утверждении Методических рекомендаций по организации проверочной деятельности Ревизионных комиссий акционерных обществ с участием Российской Федерации»

- Приказ ФСФР России от 08.08.2013 N 13-71/пз-н"О Единых требованиях к правилам осуществления брокерской деятельности при совершении отдельных сделок за счет клиентов, а также признании утратившими силу отдельных нормативных правовых актов Федеральной службы по финансовым рынкам".

- Распоряжение ФКЦБ России от 04.04.2002 № 421/р «О рекомендации к применению Кодекса корпоративного поведения» (вместе с «Кодексом корпоративного поведения» от 05.04.2002).

- Распоряжение ФКЦБ России от 30 апреля 2003 г. № 03-849р «О методических рекомендациях по составу и форме представления сведений о соблюдении Кодекса корпоративного поведения в годовых отчетах акционерных обществ"

- Стандарт о порядке раскрытия информации о фактах выдачи векселей, о фактах неплатежа по векселям, неакцепта векселей, а также о фактах утраты, хищения и блокирования векселей (Утверждено АУВЕР от "29" апреля 1998 г.)

- Стандарт реализации вексельных программ на стандартных условиях (Утверждено АУВЕР 13.01.2000)

- Методические рекомендации по экспертизе векселей (Утверждено АУВЕР 15.04.1999)

- Стандарт выдачи и погашения векселей (Утверждено АУВЕР 29.04.1998)

- Положение Об основных принципах депонирования, хранения и учета прав на векселя в депозитариях (Утверждено АУВЕР 17.06.1997)

- Бердникова Т.Б. Оценка ценных бумаг: Учеб. пособие. – М.: ИНФРА-М, 2003. – 144 с. – (Серия «Высшее образование»).

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. – СПб.: Питер, 2002. – 416 с.: ил. – (Серия «Учебники для вузов»).

- Есипов В.Е. Ценообразование на финансовом рынке. – СПб: Издательство «Питер», 2000. – 176 с.: ил. – (Серия «Краткий курс»).

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. - СПб.: "Питер", 2007. - 457 с.

- Камзолова Ю. Оценка с евростандартом: Минэкономразвития утвердило новые правила оценки // "Российская Бизнес-газета" №619 от 4 сентября 2007 г.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. Пер. с англ. - М.: Олимп-Бизнес 2007. - 554 с

- Кричевский Н.А., Куксин А.Г. Государственное регулирование социального страхования. - М.: "Издательский дом Дашков и К", 2006. - 137 с.

- Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. -М.: Финансы и статистика, 2004. - 736 с.

- Политковская И. В. Оценка стоимости ценных бумаг. - М.: "Академия", 2006. - 253 с.

- Рутгайзер В. М. Оценка стоимости бизнеса. - М.: "Омега-Л", 2007. - 437 с.

- Учебное пособие по дисциплине «Основы оценочной деятельности». / Под ред. к.э.н., доцента Косоруковой И.В. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2005.-198 с.

- Филиппов Л.А. Оценка бизнеса. - М.: "КноРус", 2006. - 720 с.

- Царев В.В., Кантарович А.А. Оценка стоимости бизнеса. Теория и методология. - М.: "ЮНИТИ", 2007. - 575 с.

Интернет источники:

- https://s0.rbk.ru/v6_top_pics/media/quote_reviews/2018/02/14/8b4b7ab22f43489392ae0f4bfd290637.pdf

- https://answr.pro/articles/6980-vekselnyiy-ryinok/

ПРИЛОЖЕНИЕ

-

Под регулярно изменяющимися потоками понимаются потоки, динамика, изменения которых поддается математической формализации. ↑

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Состояние местного самоуправления в РФ в 2018-2019 гг)

- История развития менеджмента (Генезис управленческой мысли)

- Основные функции в системе менеджмента (Основные мероприятия по повышению компетентности руководителей ООО «Техно Групп»)

- Управление поведением в конфликтных ситуациях (ВНУТРИОРГАНИЗАЦИОННЫЙ КОНФЛИКТ И ЕГО СУЩНОСТЬ)

- Система «стандарт-кост» как метод контроля эффективности использования производственных ресурсов

- Влияние режимов труда и отдыха на работоспособность человека (Анализ режима труда и отдыха на предприятии)

- Эффективность менеджмента организации (Понятие, сущность эффективности менеджмента организации)

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса.( Особенности инновационного маркетинга)

- Проведение маркетингового исследования на рынке товаров потребительского назначение (Маркетинговые исследования и их влияние на рынок потребительских товаров)

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ)

- Менеджмент человеческих ресурсов (Современный подход к управлению персоналом)

- Аппарат государственной власти (Структура аппарата государственной власти (механизма государства))