Оценка стоимости капитала коммерческого банка методом сделок

Содержание:

Введение

Важным условием развития банковского сектора в условиях кризисных явления в экономике и повышения устойчивости кредитных организаций является увеличение размера собственных средств (капитала), улучшение его качества и обеспечение достаточного уровня покрытия капиталом принимаемых кредитными организациями рисков. В этой связи меры, направленные на увеличение капитальной базы кредитных организаций, являются одними из ключевых в развитии банковского бизнеса в России.

В целях дальнейшей капитализации банков Правительство Российской Федерации и Банк России приняли меры по внесению изменений в законодательство, предполагающих установление минимального размера уставного капитала вновь создаваемого банка с 1 января 2012 г. и минимальной величины собственных средств (капитала) действующих банков с 1 января 2015 г. в размере 300 млн. руб.

В настоящее время уровень капитализации банковского сектора недостаточен для того, чтобы сконцентрировать финансовые потоки, а затем перераспределить их в виде займов и инвестиционных вложений. Под влиянием глобального финансового кризиса очевидна отрицательная динамика активности банков и рост просроченной задолженности.

Финансовый кризис повлек за собой серьезные изменения в банковском секторе страны. Динамично развивающаяся в докризисный период банковская система столкнулась с серьезными проблемами снижения не только темпов роста, но по целому ряду позиций и с ухудшением абсолютных показателей.

За этот период произошло резкое ухудшение качества кредитных портфелей банков. Так, просроченная задолженность по кредитам в целом за два последних года выросла в 4,5 раза, по кредитам нефинансовым организациям – в 7 раз, а по кредитам физическим лицам – в 1,5 раза.

Нарастающий невозврат кредитов вызывает угрозу сокращения капитала банков, что может привести к появлению новых кредитных рисков. Узость капитальной базы остается главной проблемой российских банков.

Таким образом, макроэкономический аспект необходимости повышения капитализации банковского сектора экономики Российской Федерации связан, прежде всего, с созданием банковской системы, удовлетворяющей инвестиционный спрос экономики. Существует потребность в том, чтобы банковская система перешла от кредитования оборотного капитала и разрывов в ликвидности предприятий к обеспечению удовлетворения спроса на долгосрочные, инвестиционные ресурсы, что связано с исчерпанием промышленным сектором собственных источников инвестиционного финансирования. Другой важной задачей становится содействие банковского сектора структурной перестройке экономики и развитию отраслей национальной экономики, создающих добавочную стоимость.

Решение указанных задач тесно связано с проблемами существующих моделей собственности кредитных организаций, решением проблем, обусловленных низкой инвестиционной привлекательностью банковского сектора, а также управлением банковскими рисками.

Целью курсовой работы является исследование состояния капитальной базы банковского сектора Российской Федерации, подходов к оценке капитала, причин низкой инвестиционной привлекательности и низкой и некачественной капитализации банков, а также проблем наращивания собственных средств банков и увеличения стоимости их бизнеса.

В качестве основной задачи определена необходимость комплексного решения проблемы низкой инвестиционной привлекательности и капитализации банков.

Изложенные в работе конкретные подходы к повышению инвестиционной привлекательности и повышению капитализации реализованы посредством разработки, внедрения и реализации корпоративной стратегии коммерческого банка, ориентированной на рост стоимости акционерного капитала.

1. Экономическая сущность собственных средств (капитала) коммерческого банка

1.1 Капитал коммерческого банка: понятие, причины возникновения потребности и основные функции

Капитал – один из основных показателей для анализа финансовой деятельности банка. По его достаточности можно судить о финансовой устойчивости кредитной организации. Капитал служит основанием при расчете нормативов деятельности кредитной организации, установленных Банком России, и, кроме того, это ориентир для оценки бизнеса рынком, а, следовательно, и инвесторами.

Привлечение и поддержание достаточного объема капитала – это одна из наиболее серьезных проблем в банковской деятельности в последние годы. Причины потребности в капитале заключаются в том, что капитал позволяет банку реализовать свою основную функцию – обеспечение необходимой ресурсной базы для осуществления кредитной и инвестиционной политики, получения прибыли. Капитал банка демонстрирует потенциальным вкладчикам готовность акционеров рисковать своими деньгами на постоянной основе и служит регулятором роста банка, обеспечивая соответствие между ростом и жизнеспособностью банка в долгосрочной перспективе. Тем самым капитал поддерживает доверие клиентов к банку, убеждает кредиторов в его финансовой состоятельности.

Собственный капитал банка – это величина, определяемая расчетным путем. Она включает статьи собственных средств и некоторые статьи привлеченных средств, которые по экономическому смыслу могут выполнять функции капитала. Таким образом, сущность капитала, его важность для банковского бизнеса определяется и связана, прежде всего, с выполняемыми им функциями.

Традиционно считается, что капитал коммерческого банка выполняет три основных функции:

защитную;

оперативную;

и регулирующую.

Так как значительная доля активов банков финансируется кредиторами и вкладчиками, главной функцией ограниченного по сумме капитала является защита их интересов, а также уменьшение риска акционеров. Капитал является барометром устойчивости для клиентов банка и убеждает кредиторов в успешном функционировании банка даже в условиях экономического спада. Защитная функция означает возможность выплаты компенсации вкладчикам в случае ликвидации банка, а также сохранение платежеспособности путем создания резерва под активы, позволяющие банку функционировать, несмотря на угрозу появления убытков. Однако здесь предполагается, что большая часть убытков покрывается не за счет капитала, а за счет текущих доходов банка, т.е. сохранение платежеспособности коммерческого банка обеспечивается собственным капиталом лишь частично. Как правило, банк считается платежеспособным, пока остается нетронутым акционерный капитал, т.е. пока стоимость активов не меньше суммы выпущенных банком обязательств и его акционерного капитала.

Капитал играет роль своеобразной защитной «подушки» и позволяет банку продолжать операции в случае возникновения крупных непредвиденных потерь, для финансирования которых существуют различные резервные фонды, включаемые в капитал. При необходимости покрытия крупных убытков требуется использование части акционерного капитала.

Оперативная функция капитала имеет второстепенное значение по сравнению с защитной. Она включает ассигнование собственных средств на приобретение земли, зданий, оборудования, а также создание финансового резерва на случай непредвиденных убытков. Этот источник финансовых ресурсов необходим на начальных этапах деятельности банка, когда учредители осуществляют первоочередные расходы. Здесь капитал – это средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов. В последующем капитал обеспечивает средства для организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования [14]. Часть капитала вкладывается в долгосрочные активы, в создание резервов. И хотя основным источником покрытия затрат при расширении операций служит накапливаемая прибыль, банки прибегают к новым выпускам акций или долгосрочных займов при проведении мероприятий структурного характера, например открытии филиалов, слиянии и т. п.

Регулирующая функция связана с заинтересованностью общества в успешном функционировании банков. С помощью показателя капитала регулирующие органы осуществляют оценку и контроль за деятельностью кредитных организаций. Обычно правила, относящиеся к собственному капиталу, включают требования по его минимальному размеру, ограничения по активам и условия покупки активов другого банка. Капитал служит основой для установления Банком России нормативов, определяющих контролируемые показатели деятельности банка, в том числе использование капитала в целях ограничения ссудных и инвестиционных операций.

С позиции рассмотрения капитала как фактора снижения риска, его функции можно представить следующим образом:

служит буфером, способным поглотить убытки и сохранить платежеспособность;

обеспечивает доступ к рынкам финансовых ресурсов и защищает банки от проблем ликвидности;

сдерживает или способствует росту и ограничивает риск.

Капитал служит для компенсации текущих потерь банка, связанных с невозвратом размещенных в активы средств (невозвращенные ссуды, потери от обесценения котировок приобретенных ценных бумаг, негативного изменения валютных курсов, падения цен на недвижимость при продаже собственного имущества и т. д.).

Роль капитала как буфера против убытков по ссудам наглядно проявляется, если его рассматривать в контексте движения денежных средств. Если клиенты банка перестают выполнять свои обязательства по ссудам, мгновенно уменьшается приток денежных средств по процентным и основным выплатам. Отток средств не изменяется. Банк остается платежеспособным пока величина притока превышает отток. Здесь капитал является буфером, так как уменьшает вынужденные оттоки. Банк может отсрочить дивиденды по акциям, если не в состоянии платить, но выплаты процентов по банковской задолженности останутся обязательными. Банки с достаточным капиталом выпускают новые обязательства или акции, чтобы заменить потерянные притоки новыми и выиграть время, пока не решатся проблемы с активами. В итоге, чем больше банковский капитал, тем больше активов может оказаться неуплаченными, прежде чем банк станет неплатежеспособным, и тем меньше будет риск банка.

Адекватный банковский капитал уменьшает операционные проблемы, обеспечивая свободный доступ к финансовым рынкам, дает возможность делать займы у традиционных источников по обычным ставкам. Большой собственный капитал обеспечивает репутацию банка, уверенность в нем вкладчиков, клиентов.

В итоге, можно сказать, что капитал банка – основа его деятельности, гарантия его финансовой устойчивости, источник сглаживания негативных последствий, возникающих вследствие реализации банковских рисков, а также ограничитель этих рисков. В связи с вышеизложенным, представляется очевидным, что банк должен иметь достаточный капитал, т. е. капитал позволяющий производить необходимые расходы, компенсировать возможные убытки, а также способствовать развитию бизнеса банка.

Однако для того, чтобы определить, достаточен ли капитал того или иного банка необходимо определиться с интерпретацией понятия капитала, так как размер капитала, приводимый в балансовых отчетах, характеризует лишь его учетное значение. Помимо учетного капитала и созданных резервов при управлении финансами банка необходимо знать реальную рыночную стоимость активов, в которые вложен его капитал. Превышение рыночной стоимости таких активов над их учетной величиной будет означать наличие у банка скрытых резервов, увеличивающих фактический капитал. Отрицательная разница рыночных и учетных показателей дает величину скрытых убытков.

В экономической литературе в основном даются три основных варианта интерпретации показателя банковского капитала [18]:

капитал, как балансовый показатель – рассчитанный на основе общепринятых принципов бухгалтерского учета;

капитал, как рыночный показатель – рассчитанный на основе рыночной стоимости активов и требований;

капитал, как инструмент регулирования деятельности банка – рассчитанный на основе методик органов банковского надзора об источниках средств, которыми банк может распоряжаться для покрытия рисков, возникающих в его деятельности.

Наиболее простой моделью оценки капитала является его представление с точки зрения общепринятых принципов бухгалтерского учета как разницы между балансовой стоимостью активов и обязательств банка. Следует отметить, что величина капитала, рассчитанная подобным образом, является ненадежным индикатором его достаточности, так как вследствие изменения микро- и макроэкономической ситуации действительная стоимость активов и пассивов банка может существенно отличаться от их первоначальной балансовой стоимости.

В результате постоянно происходящих изменений балансовая стоимость активов и пассивов начинает отклоняться от величины реальных активов и обязательств банка, достигая иногда критично высоких значений, что приводит к неадекватной, чаще всего, существенно завышенной оценке величины капитала. Кроме того, оценка капитала на основе бухгалтерской модели не защищена от разного рода манипуляций отчетными данными, в том числе за счет изменения методов учета тех или иных балансовых статей, формирования капитала заемными средствами, искажения финансовых результатов деятельности за счет искусственного занижения расходов и завышения доходов и т.д.

Частично решить проблему позволяет использование рыночной оценки. В этом случае рыночная стоимость капитала банка представляет собой разность между рыночной стоимостью его активов и рыночной стоимостью его обязательств.

Вместе с тем и это решение не позволяет избежать всех проблем с определением реального капитала, прежде всего, из-за сложности и трудоемкости расчета рыночной стоимости активов и обязательств, ведь действительная рыночная стоимость этих показателей может быть получена лишь в момент их выбытия или ликвидации банка.

Таким образом, в текущей деятельности может использоваться только экспертная оценка, которая, хотя и в меньшей степени, чем балансовые показатели, но также будет отличаться от реальной стоимости активов. Причина в том, что на развивающихся и нестабильных рынках цены даже на «однотипные» инструменты могут характеризоваться достаточно сильной волатильностью. Кроме того, достаточно точная экспертная оценка рыночной стоимости активов может занять длительное время и требует доступа к большому объему информации. Указанные недостатки значительно затрудняют использование данного метода в текущей деятельности банка, в связи с чем он применяется, как правило, при решении каких-либо стратегических задач.

Вышеприведенную модель оценки капитала можно трансформировать следующим способом:

|

Рыночная стоимость капитала банка |

= |

Текущая курсовая стоимость выпущенных акций банка |

х |

Число выпущенных акций |

Такой подход хорош для динамичной оценки капитала крупных банков, акции которых торгуются на биржевом рынке. Произведенная данным способом рыночная оценка отражает реальное состояние банка в каждый данный момент, так как рынок – это наиболее эффективный индикатор. Однако для такого способа оценки необходим, во-первых, развитый фондовый рынок с высоким уровнем рыночной дисциплины, которого в России до сих пор нет, а во-вторых, необходимо чтобы акции банка торговались на биржевом рынке.

Наибольшее распространение в международной и отечественной практике получил подход к капиталу как расчетному показателю, построенному на «регулируемых принципах бухгалтерского учета». Формула его расчета устанавливается национальными регулирующими органами, которая, в свою очередь, базируется на подходе, предложенном в 1988 г. и дополненным в 1996 г. Базельским комитетом по банковскому надзору [30]:

|

Капитал банка |

= |

Капитал банка 1 уровня |

+ |

Капитал банка 2 уровня |

+ |

Капитал банка 3 уровня |

Капитал первого уровня состоит из оплаченной части акционерного капитала и открытых резервов (нераспределенной прибыли) за вычетом нематериальных активов.

Капитал второго уровня включает скрытые резервы, резервы переоценки активов, резервы для покрытия убытков по кредитам, гибридные инструменты капитала и срочный субординированный долг. При этом Капитал второго уровня ограничивается в размере 100% от величины капитала первого уровня.

Полученная в результате расчета величина корректируется на инвестиции в неконсолидированные банковские и финансовые дочерние компании.

В 1996 г. с целью дальнейшего совершенствования подходов к банковскому надзору и учету воздействия на деятельность банков рыночных рисков, Базельским комитетом было предложено добавить к существующему расчету капитал третьего уровня, представляющий собой субординированный кредит, полученный банком не менее чем на два года, но на величину не более чем в 2,5 раза превышающий величину капитала первого уровня.

Но и данная методика, согласованная на международном уровне, подвергается критике. В частности, известный специалист в области финансового банковского менеджмента Джозеф Синки считает, что «ни один разумный кредитор не будет рассматривать резервные фонды на покрытие плохих долгов у потенциальных заемщиков как часть капитала фирмы, и не станет считать второстепенный долг (облигации с низким статусом, оплачиваемые при банкротстве во вторую очередь) эквивалентным акционерному капиталу». Действительно, резервы только в той части являются капиталом, в какой они не расходуются на покрытие просроченных ссуд, а направляются на увеличение акционерного капитала [23].

1.2 Понятие достаточности капитала коммерческого банка: российский и зарубежный опыт

Характеристика достаточности капитала явление многогранное. В общем случае под достаточностью капитала следует понимать способность банка производить расходы на собственную деятельность и компенсировать возникающие убытки, исключительно за счет собственных источников средств. Вместе с тем, как отмечалось выше, достаточность капитала, как способность расплатиться по всем взятым на себя обязательствам, не связана с текущей способностью банка отвечать по своим обязательствам, поскольку на оценке платежеспособности банка отвечать по своим обязательствам она может отразиться только в случае, если банку придется одновременно или на протяжении очень короткого промежутка времени отвечать по всем своим обязательствам, не имея источников пополнения средств. Это возможно либо в процессе панического массового бегства клиентов из банка либо при ликвидации или завершения работы банка.

В связи с этим, рассматривая финансовое состояние банка, следует иметь в виду, что оценка достаточности его капитала, прежде всего, позволяет судить о возможности возникновения потенциальных проблем с платежеспособностью и его способностью в случае ликвидации полностью удовлетворить требования кредиторов. Так, например, если в ходе осуществления надзора за деятельностью банка выяснится, что его капитал является отрицательным, а рыночная стоимость активов в несколько раз ниже суммарной величины обязательств банка, то только на основании этого факта нельзя будет с полной уверенностью говорить о том, что завтра или в какой либо момент времени в будущем банк остановит проведение своих платежей, и в российской практике таких примеров достаточно много.

Вопрос об адекватности банковского капитала давно противопоставлял органы надзора менеджменту банков. Надзорный орган, озабоченный, главным образом, надежностью банков и жизнеспособностью финансовых рынков настаивает на увеличении капитала. Это снижает вероятность банкротства и увеличивает ликвидность банка. Банкиры, с другой стороны, предпочитают работать с меньшим капиталом, поскольку, чем меньше величина акционерного капитала, тем выше финансовая зависимость от долга и множитель акционерного капитала. Высокая зависимость от долга превращает нормальную прибыль на активы (ROA) в высокую прибыль на акционерный капитал (ROE).

В качестве показателей достаточности капитала банкиры и органы надзора в основном используют две группы коэффициентов:

первая группа строится на основе отношения собственного капитала к общим депозитам (вкладам);

вторая группа базируется на соотношении капитала (во всевозможных модификациях) и активов (различного состава).

Отношение собственного капитала к вкладам базируется на рассмотрении капитала в качестве средства защиты кредиторов. Это соотношение оказалось наиболее живучим и популярным из всех индикаторов, предложенных для измерения степени достаточности капитала. В США он был официально рекомендован Контролером денежного обращения в 1914 г. и использовался в качестве узаконенной меры достаточности капитала национальных банков вплоть до середины XX века.

Что касается оптимального значения главного из данной группы коэффициентов – отношения капитал/вклады, то споры вокруг конкретной величины ведутся до сих пор. Их плодотворность оценить трудно, но здравый смысл подсказывает, что оптимальность носит не дискретный, а интервальный характер, где точечные значения определяются стадией социально-экономического развития, фазой экономического цикла, объемом денежной массы, темпом развития инфляции, уровнем сбережений населения и степенью конкуренции (концентрации банковских учреждений). Эмпирически сложилось представление, что оптимальное значение должно находиться в пределах в пределах от 0,08 до 0,2.

Во второй трети XX века взгляды регулирующих органов на капитальную адекватность подверглись коренной ревизии. Господствующим стало мнение, что потребность в капитале зависит не от депозитов, а от активов: достаточность капитала должна указывать на то, какие убытки может понести банк без ущерба для интересов вкладчиков и прочих кредиторов. Капитал стал рассматриваться, в первую очередь, в качестве амортизатора, помогающего преодолеть падение реальной стоимости активов.

С практической точки зрения, это абсолютно правильно. При возникновении убытков в результате активных операций, осуществляемых банком преимущественно от собственного имени и за собственный счет, потери покрываются не за счет средств привлеченных ресурсов, а за счет собственных.

Вторая группа коэффициентов достаточности капитала очень разнообразна по содержанию. Это разнообразие, главным образом, отражает эволюцию представлений о знаменателе данного вида соотношений. Связано это с развитием и усложнением сферы кредитно-денежного обращения и финансовой системы страны в послевоенное время и в настоящий период. Появились новые возможности инвестирования, новые финансовые инструменты, и, соответственно, расширился круг рисков.

Общепризнанной сегодня является только общая формула, согласно которой собственный капитал банка соотносится с суммой активов, взвешенных по степени риска. Федеральная резервная система США и Банк Англии в 1986 г. выдвинули предложения по регулированию капитала на основе оценки активов с учетом степени риска, что стало первой попыткой в достижении международного согласия по стандартам оценки капитала [16]. Уже в 1988 г. Базельский комитет по банковскому надзору принял стандартные требования по адекватности капитала.

В отечественной практике использование показателей достаточности капитала началось с 1991 г., когда в соответствии с Инструкцией Банка России № 1 «О порядке регулирования деятельности коммерческих банков» достаточность капитала коммерческого банка стала определяться минимально доступным размером уставного капитала банка и предельным соотношением всего капитала и суммы активов с учетом их рискованности. Измерять достаточность капитала было предложено с помощью соотношения капитала банка и суммарного объема активов, взвешенных с учетом риска (норматив достаточности собственных средств (капитала) Н1, данный подход действует и по сей день. Интересный подход к определению и измерению капитальной адекватности предложил Дж. Войта [28]. Согласно его концепции вопрос о достаточности капитала актуализируется только тогда, когда банк несет непредвиденные убытки или ему угрожает закрытие. В обычное же время текущие доходы должны быть достаточными, чтобы компенсировать операционные убытки, а также обеспечить развитие банка и выплату дивидендов акционерам. В соответствии с этой трактовкой защитной функции капитала был предложен двухмерный критерий капитальной адекватности. Банк считается достаточно капитализированным, если его чистая прибыль после выплаты дивидендов больше или равна удвоенной сумме ожидаемых потерь от ссуд и ценных бумаг и собственный капитал, по меньшей мере, в 40 раз превышает потери за последние пять лет.

Таким образом, достаточность капитала характеризуется с позиции:

доли собственных средств в активах, в том числе взвешенных по риску;

доли различных элементов капитала в работающих активах;

иммобилизации капитала;

обеспеченности работающих активов ресурсной базой;

степени защищенности капитала;

доли капитала в активах, приносящих доход;

доли различного рода привлеченных средств в обязательствах банка и др.

Сегодня можно с полным основанием утверждать, что все из вышеприведенных подходов и коэффициентов не удовлетворяют требованиям обоснованной оценки достаточности капитала банка. Все формулы подвергаются справедливой критике. Главное, что ставится им в вину, – это невозможность на их основе с удовлетворяющей степенью точности предсказывать банкротство банка. Кроме того, имеются и методологические недостатки, сводящиеся к сложности формул и субъективным оценкам.

Таким образом, c точки зрения организации банковского бизнеса, капитал будет считаться достаточным, если покрывает все издержки, предусмотренные планом развития банка и имеет некоторый запас средств, который позволит руководству банка покрывать все незапланированные издержки.

С точки зрения компенсации текущих потерь банка, связанных с невозвратом размещенных в активы средств капитал будет считаться достаточным, если он способен покрывать все возникающие текущие потери банка.

С точки зрения организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования капитал будет достаточным, если все предусмотренные и неожиданные затраты на указанные цели смогут быть погашены за счет капитала банка.

С точки зрения убеждения клиентов в устойчивости функционирования, капитал банка будет достаточным, если:

во-первых, отражает сложившееся в обществе в данный момент времени представление о величине капитала устойчиво функционирующего банка (такое мнение может претерпевать серьезные метаморфозы под воздействием множества различных причин, например, возникновение системных банковских кризисов значительно, порой в разы, поднимает планку этого показателя);

во-вторых, превышает установленные органами национального банковского надзора минимально допустимые значения данного показателя.

И с точки зрения проведения отдельных операций, риск по которым ограничивается размером капитала, его достаточность будет определяться насколько существующий или планируемый размер капитала соответствует объемам запланированных к проведению операций.

Выполнение перечисленных условий по отдельности еще не обеспечивает банку достаточный для его деятельности уровень капитала, который можно считать полностью достаточным лишь при одновременном выполнении всех представленных выше условий в каждый момент времени.

С психологической точки зрения (которая в принципе может существенно расходится с финансовой и фактически вводит в заблуждение), можно выделить два аспекта достаточности капитала банка в глазах клиентов: соблюдение банком требований, предъявляемых к нему со стороны надзорных органов, и более благополучное положение с формированием и поддержанием капитала, чем у других банков.

Оценка первого аспекта, очевидно, может быть сделана без труда и достаточно точно, так как механизм расчета и критерии оценки капитала и его достаточности формулируется надзорными органами достаточно четко, банками рассчитываются регулярно и из существующей финансовой информации наиболее доступны.

Оценка второго аспекта может оказаться более сложной и неопределенной, прежде всего, в силу отсутствия развитого и сложившегося рынка финансовой информации о банках и устоявшихся стандартах представления такой информации. Так, в публикуемых листингах и рейтингах с финансовыми показателями банков фигурирует незначительное число кредитных организаций (можно найти информацию лишь по 5 - 15% банков), эти листинги и рейтинги публикуются не всегда регулярно, какие-то данные по банкам или отдельные банки в них могут время от времени отсутствовать, достоверность и оперативность представляемой информации тоже остается под вопросом, показатели, имеющие одинаковое название и экономический смысл рассчитываются по-разному, от чего одни и те же банки занимают относительно друг друга разные места в предлагаемых рейтингах. И, тем не менее, несмотря на все перечисленные проблемы, банк, имеющий более высокий и абсолютный капитал и относительную его долю в валюте баланса банка, и находясь в верхних частях рейтингов по данным показателям клиентами банков воспринимается как более надежный (при прочих равных условиях).

В то же время П. Роуз в своей работе приводит интересные, и скажем прямо парадоксальные на первый взгляд результаты исследований связи показателя достаточности капитала (отношение капитала к активам банка) с вероятностью банкротства банка: «Большинство исследований не обнаружило здесь значительной взаимосвязи [8]. Например, Сантомеро и Винсо пришли к выводу, что увеличение капитала не приводит к существенному снижению риска банкротства. Большинство банков все равно бы обанкротились, будь у них капитал в два или даже в три раза большим. И ни в коей мере не является определенным то, что введение обязательного минимума величины капитала снизит уровень банковского риска. Как замечает Уолл, банки, поставленные перед более жесткими требованиями в отношении величины капитала, могут брать на себя больший риск в других аспектах деятельности, чтобы уйти от уменьшения прибыльности.

Хотя данные суждения сделаны на основе зарубежной практики анализ деятельности отечественных банков и природы банкротства многих из них также позволяет говорить об отсутствии значительной взаимосвязи между показателем достаточности капитала и банкротством банков. В подтверждение можно привести, по крайней мере, три причины, по которым банки могут стать банкротами вне зависимости от уровня их капитала:

во-первых, в ситуации потери банками текущей ликвидности и неспособности отвечать по своим обязательствам в краткосрочной перспективе. В условиях, когда большинство банков в принципе не может располагать долгосрочными пассивами (для российских банков основной объем средств привлекается на срок до востребования или до 6 месяцев), когда существенно ограничены возможности надежного вложения средств в краткосрочные активы, а рынок финансовых инструментов, которые банки могут использовать для поддержки собственной ликвидности, недостаточно развит, банки, вынужденно размещая средства в более долгосрочные и рискованные активы, даже, несмотря на высокое значение собственного капитала, могут оказаться банкротами в любой момент времени. Для этого им достаточно не провести несколько платежей или провести их с задержкой в течение месяца и в этом случае даже наличие достаточного капитала не спасет банк от признания его банкротом [3];

во-вторых, резкие изменения условий деятельности российских банков приводят к очень быстрому (в течение дней или недели) изменению риска проводимых операций. При этом риск может возрастать многократно, затрагивая значительную часть банковских операций (прежде всего, это относится к ценным бумагам в портфелях банков и средствам, размещенным в других кредитных организациях). Учитывая, что доля данных операций в балансах многих банков достигает 40% их активов, а возможности управленческого звена банка также быстро адекватно среагировать на произошедшее увеличение риска проводимых операций недостаточны, такие банки также быстро становятся банкротами по причине своей текущей неплатежеспособности, но, вполне возможно, оставаясь платежеспособными с точки зрения достаточности их капитала;

и, наконец, в-третьих, недостаточная развитость законодательной базы и главным образом механизмов ее реализации по санации и ликвидации банков, в результате которой банк, попавший в сложное финансовое положение даже если он изначально (перед началом процедуры санации или ликвидации) и имеет достаточный объем активов, что бы полностью или хотя бы на 80% расплатиться с кредиторами в результате санации или последующей ликвидации, как правило, расплачивается только на 5 - 15%.

2 Построение системы управления инвестиционной привлекательностью и капиталом коммерческого банка (на примере ОАО «И.Д.Е.А. Банк)

2.1 Финансово-экономическая характеристика банка и анализ основных экономических показателей

ОАО «Инвестиционный Доверительный Европейский Акционерный Банк» — небольшой региональный банк г. Краснодара (бывший «Кубаньбанк), сосредоточенный на кредитовании преимущественно частных лиц, а также на привлечении средств населения во вклады. Ключевым акционером выступает польская финансовая группа Getin Holding», которой сейчас принадлежит свыше 96% акций банка. В планах владельцев — вывод банка на одно из лидирующих мест на российском рынке автокредитования.

ОАО «Инвестиционный Доверительный Европейский Акционерный Банк» — это банк проделавший путь из регионального Банка Краснодарского края до банка федерального уровня.

2011 г. стал новым этапом в его развитии. Idea Bank (прежнее наименование Банка — Кубаньбанк: с 01.10.1990 г. по 22.09.2013 г.) вошёл в состав крупнейшего финансового холдинга Европы Getin Holding, одного из наиболее успешных и инновационных иностранных инвесторов.

Сегодня Idea Bank — это активно развивающийся банк с иностранным капиталом.

Деятельность Банка, основанная на современных европейских технологиях и российском опыте, осуществляется в соответствии с Генеральной лицензией Центрального Банка Российской Федерации № 430 от 30.08.2013.

С 2005 г. Idea Bank включён в систему страхования вкладов, обеспечив своих клиентов государственными гарантиями сохранности вкладов.

По Краснодарскому краю «И.Д.Е.А. Банк» занимает следующие места в рейтингах по различным критериям:

10 место по рентабельности активов, рентабельности капитала,

6 место по объему кредитного портфеля,

3 место по доле простроченной задолженности в кредитном портфеле,

11 по чистой прибыли,

6 по вкладам физических лиц.

Физическим лицам банк предлагает такие продукты, как автокредиты под залог приобретаемых автомобилей, вклады. Юридическим лицам – кредиты, депозиты, РКО, лизинг. Развивается интернет-банкинг. Головной офис находится в г. Краснодаре.

Отделения банка: города: Краснодар, Курганинск, Сочи, Москва, Нижний Новгород, Ростов-на-Дону, Санкт-Петербург.

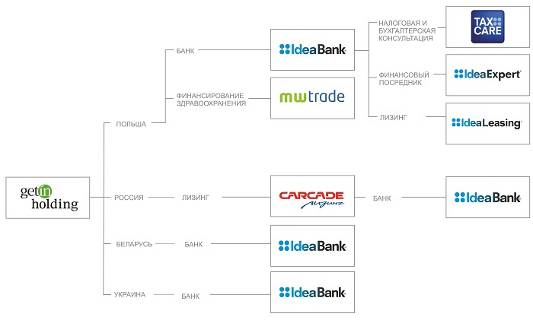

Структура холдинга «Getin Holding», в состав которого входит «И.Д.Е.А. Банк», представлена на схеме 1.

Схема 1. Структура холдинга «Getin Holding»

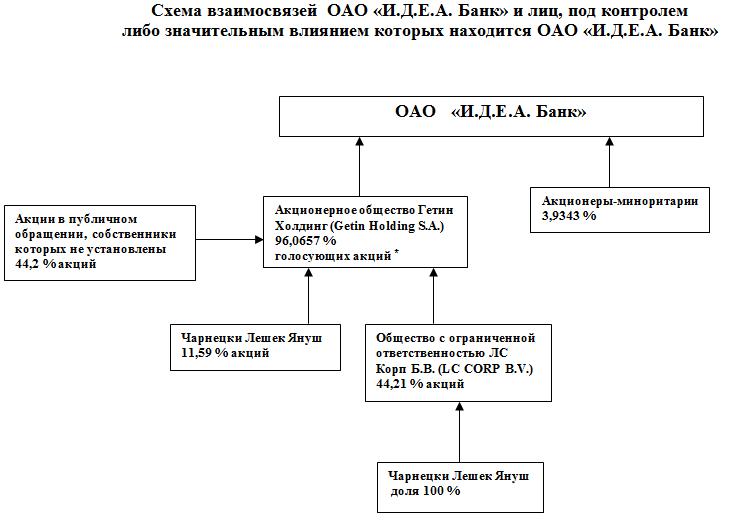

Схема 2. Структура собственности «ОАО «И.Д.Е.А. Банк»

Сеть банка включает свыше десяти подразделений, в том числе представительство в Москве. Среднесписочная численность персонала 180 человек.

SWOT-АНАЛИЗ деятельности банка представлен в таблице 1.

Таблица 1-Swot-анализ ОАО «И.Д.Е.А. Банк»

|

Внутренняя среда |

|

|

Сильные стороны |

Высокая степень прозрачности деятельности банка, наличие информации о персонале банка, его офисах, информационном, техническом обеспечении, структуре собственников. Отработанные технологии и стандарты открытия и сопровождения функционирования точек продаж, что расширяет доступ на розничный банковский рынок и выводит Банк на новый уровень конкуренции Высокое качество обслуживания с точки зрения скорости принятия решений, простоты процессов и процедур, уровня общения и взаимодействия между Банком и клиентом. Высокая общая финансовая эффективность бизнеса. |

|

Слабые стороны |

Относительно небольшая величина уставного капитала. Недостаточные усилия по продвижению бренда. Узкая направленность в банковских продуктах. |

|

Внешняя среда |

|

|

Возможности |

Расширение рекламной деятельности, направленной на узнавание бренда и банковских продуктов. Это приведет к расширению доли банка на рынке. Увеличение количества отделений Банка и банкоматов. Разработка и развитие интернет-банкинга. Предложение новых банковских продуктов. |

|

Угрозы |

Сложившаяся геополитическая ситуация приводит к нестабильности банковской системы страны. Увеличивается риск ликвидности, происходит удорожание ресурсной базы. Процентные ставки, оставаясь достаточно высокими в течение ряда месяцев, будут приводить к росту широкой денежной массы, что будет отражаться на темпах инфляции. В совокупности данные факторы могут привести к снижению реальных доходов населения и, как следствие, росту проблемной задолженности и повышению отчислений в резервы на риски. Потеря клиентов в связи с появлением более выгодных предложений у банков-конкурентов. Удорожание заемных средств. |

Для определения приоритетов банка при формировании ресурсной базы и выявления проблем с ее формированием анализируют динамику и состояние привлеченных средств банка. В анализе используется бухгалтерский баланс, в частности раздел 2 - Пассивы (таблица 2).

Обязательства Банка в динамике увеличиваются. Собственные средства Банка росли медленнее, чем его обязательства. «И.Д.Е.А. Банк» не является участником на межбанковском рынке. Наибольший рост имеют средства юридических и вклады физических лиц. Средства юридических лиц - наиболее устойчивая часть пассивов банка. Это означает повышение доверия небанковского сектора экономики и населения Банку, укрепление его рыночных позиций.

Динамика и состояние привлеченных средств банка проанализирована в таблицах 3 –6.

Депозитный портфель Банка за анализируемый период показал положительную динамику роста. В его составе наибольший удельный вес занимали средства юридических лиц. Т.к. средства юридических лиц – самая устойчивая часть пассивов банка (в силу банковского законодательства), то их рост – положительная тенденция.

По степени срочности депозитный портфель Банка диверсифицирван.

На начало 2015г. преобладают среднесрочные средства сроком от 6 месяцев до 1 года юридических лиц и среднесрочные и долгосрочные вклады физических. С изменением политики банка в последующих годах депозитный портфель имеет тенденцию к увеличению сроков размещения средств.

Преобладание среднесрочных и долгосрочных средства – положительная динамика, т.к. такие привлеченные ресурсы считаются более стабильными.

В структуре привлеченных средств большую часть занимают среднесрочные обязательства (в динамике они увеличиваются). Это произошло в результате перераспределения средств: увеличилась доля размещенных среднесрочных средств, более надежных, за счет краткосрочных.

Таблица 2 – Структурно-динамический анализ обязательств «И.Д.Е.А. Банк»

|

Наименование статьи |

На 01.01.2012 |

На 01.01.2013 |

На 01.01.2014 |

На 01.01.2015 |

Изменения за 2013 |

Изменения за 2014 |

||||||

|

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Относит.(Тр), % |

Абсолют. значение, тыс р. |

Относит.(Тр), % |

|

|

Средства клиентов, не явл. кредит. организац. |

245591 |

97,092 |

446824 |

94,069 |

1674 216 |

98,947 |

3278 405 |

98,164 |

1 227 392 |

274,692 |

1 604 189 |

95,817 |

|

в т.ч. вклады физических лиц |

173954 |

68,771 |

386 558 |

81,381 |

1 371 727 |

81,070 |

2 382 013 |

71,324 |

985169 |

254,857 |

1010286 |

73,651 |

|

Выпущенные долговые обязательства |

0 |

0 |

2 621 |

0,552 |

0 |

0,000 |

0 |

0,000 |

-2621 |

-100,000 |

0 |

0 |

|

Прочие обязательства |

7343 |

2,903 |

24 855 |

5,233 |

17 811 |

1,053 |

61 313 |

1,836 |

-7044 |

-28,340 |

43502 |

244,242 |

|

Резервы на возможные потери |

12 |

0,005 |

16 |

0,003 |

2 |

0,000 |

0 |

0 |

-14 |

-87,500 |

-2 |

-100 |

|

Всего обязательств |

252946 |

168,771 |

474997 |

181,237 |

1692 029 |

181,069 |

3339 718 |

171,323 |

1217 032 |

356,219 |

2657975 |

197,379 |

Таблица 3 – Структура депозитного портфеля «И.Д.Е.А. Банк» по срокам привлечения на 01.01.2012 г.

|

Счета |

Средства юр. лиц |

Средства физ. лиц |

Итого |

|||

|

Абс. знач. тыс руб. |

Уд. вес, % |

Абс. знач. тыс руб. |

Уд. вес, % |

Абс. знач. тыс руб. |

Уд. вес, % |

|

|

Сроком до 1 мес. |

29 470,92 |

12,00 |

20874,48 |

12,00 |

50 345 |

12,00 |

|

Сроком от 1 до 6 мес. |

37 821,014 |

15,40 |

69233,692 |

39,80 |

107 055 |

25,52 |

|

Сроком от 6 мес. до 1 года |

123384,918 |

50,24 |

71095 |

40,87 |

194 480 |

46,35 |

|

Сроком более 1 года |

54 914 |

22,36 |

12 751 |

7,33 |

67 665 |

16,13 |

|

Итого |

245 591 |

100,00 |

173 954 |

100,00 |

419 545 |

100,00 |

Таблица 4 – Структура депозитного портфеля «И.Д.Е.А. Банк» по срокам привлечения на 01.01.2013 г.

|

Счета |

Средства юр. лиц |

Средства физ. лиц |

Итого |

|||

|

Абс. знач. тыс руб. |

Уд. вес, % |

Абс. знач. тыс руб |

Уд. вес, % |

Абсолют. значение, тыс. руб. |

Уд. вес, % |

|

|

Сроком до 1 мес. |

47199 |

10,56 |

6996 |

1,81 |

54 195 |

6,50 |

|

Сроком от 1 до 6 мес. |

80 485 |

18,01 |

70 102 |

18,13 |

150 587 |

18,07 |

|

Сроком от 6 мес. до 1 года |

165 380 |

31,35 |

95842 |

24,79 |

191 222 |

22,95 |

|

Сроком более 1 года |

281 223 |

47,89 |

213618 |

55,26 |

424 841 |

38,98 |

|

Итого |

446824 |

100,00 |

386 558 |

100,00 |

833 382 |

100,00 |

Таблица 5 – Структура депозитного портфеля «И.Д.Е.А. Банк» по срокам привлечения на 01.01.2014 г.

|

Счета |

Средства юр. лиц |

Средства физ. лиц |

Итого |

|||

|

Абсолют. значение, тыс. руб. |

Уд. вес, % |

Абсолют. значение, тыс. руб. |

Уд. вес, % |

Абсолют. значение, тыс. руб. |

Уд. вес, % |

|

|

Сроком до 1 мес. |

287510 |

17,17 |

83254 |

6,07 |

370 764 |

12,17 |

|

Сроком от 1 до 6 мес. |

159 239 |

9,51 |

172 843 |

12,60 |

332 082 |

10,90 |

|

Сроком от 6 мес. до 1 года |

200756 |

11,99 |

399458 |

29,12 |

600 214 |

19,71 |

|

Сроком более 1 года |

1323809 |

79,07 |

912368 |

66,51 |

2 236 177 |

73,41 |

|

Итого |

1 674 216 |

100,00 |

1 371 727 |

100,00 |

3 045 943 |

116,20 |

Таблица 6 – Структура депозитного портфеля «И.Д.Е.А. Банк» по срокам привлечения на 01.01.2015 г.

|

Счета |

Средства юр. лиц |

Средства физ. лиц |

Итого |

|||

|

Абс.знач., тыс. руб. |

Уд. вес, % |

Абс.знач., тыс. руб. |

Уд. вес, % |

Абс.знач., тыс. руб. |

Уд. вес, % |

|

|

Сроком до 1 мес. |

425332 |

12,97 |

537 250 |

22,55 |

962 582 |

20,93 |

|

Сроком от 1 до 6 мес. |

112 294 |

3,43 |

185 000 |

7,77 |

297 294 |

6,46 |

|

Сроком от 6 мес. до 1 года |

589558 |

17,98 |

650 600 |

27,31 |

1 240 158 |

26,97 |

|

Сроком более 1 года |

2098526 |

64,01 |

1 287 123 |

54,04 |

2 098 526 |

45,63 |

|

Итого |

3 278 405 |

100,00 |

2 382 013 |

100,00 |

4 598 560 |

100 |

Для более качественной оценки политики Банка в области привлечения ресурсов проведем коэффициентный анализ его обязательств (табл. 7).

Таблица 7 – Коэффициентный анализ обязательств «И.Д.Е.А. Банк», %

|

Наименование показателя |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

Изменения |

|

|

за 2013 |

за 2014 . |

|||||

|

Коэффициент масштаба клиентской базы |

0,971 |

0,928 |

0,976 |

0,954 |

0,049 |

-0,022 |

|

Коэффициент эффективности использования привлеченных средств |

0,384 |

0,303 |

0,115 |

0,083 |

-0,188 |

-0,031 |

|

Рентабельность привлеченных средств, % |

0,353 |

-1,320 |

0,821 |

0,045 |

2,141 |

-0,776 |

Рассматриваемый период показатель масштаба клиентской базы неустойчив, при этом его значение оказалось близким к 1, что подтверждает вывод о предпочтении Банком привлечения средств от клиентов физических и юридических лиц другим источникам средств.

Негативным моментом явилось уменьшение коэффициента эффективности использования привлеченных средств, что обусловлено большим ростом обязательств банка по сравнению с ростом его доходов.

Не постоянно в динамике значение показателя рентабельности привлеченных ресурсов. За анализируемый период в целом значение показателя снизилось, после резкого увеличения, что расценивается отрицательно, т.к. снижение было большим и было связано с меньшим темпом роста чистой прибыли по сравнению с ростом совокупных обязательств. Коэффициент рефинансирования Центрального Банка был равен нулю в связи с тем, что Банк не использует в качестве источника своего финансирования средства Банка России.

Таким образом, ресурсы банка росли высокими темпами, положительную динамику имела прибыль. Основным источником ресурсной базы Банка выступили его обязательства, а именно средства юридических лиц. Доверие к Банку растет, что выражается в росте его депозитного портфеля и улучшении его структуры. На межбанковском рынке ОАО «И.Д.Е.А. Банк» не выступает в роли кредитора. Учитывая положительную динамику развития Банка, его финансовую устойчивость, можно утверждать, что Банк будет продолжать эффективно осуществлять свою деятельность в соответствии с принципом непрерывности.

Финансовая устойчивость банка по группе показателей оценки доходности признается удовлетворительной, т.к. значение РГД меньше 2,3 балла. Лишь на начало 2012г. РГД может быть признано хорошим (2,4 балла).

Показатели рентабельности банка представлены в таблице 8.

Таблица 17 - Анализ состава и структуры прибыли «И.Д.Е.А. Банк»

|

Показатели |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

Изменения |

|||||

|

за 2012 г. |

за 2013 г. |

за 2014 г. |

||||||||

|

Абс., тыс.р |

Относит., % |

Абс., тыс.р |

Относит., % |

Абс., тыс.р |

Относит., % |

|||||

|

Чистая операционная прибыль |

8 259 |

3 948 |

24 229 |

33 298 |

-4 311 |

47,8 |

20 282 |

613,7 |

9 068 |

137,4 |

|

Чистая неоперационная прибыль |

-376 |

6 376 |

-85 |

-11 651 |

6 752 |

-1 696,6 |

-6 462 |

-1,3 |

-11 565 |

13 629,3 |

|

Прибыль до налогообложения |

7 883 |

10 324 |

24 144 |

21 647 |

2 441 |

131,0 |

13 820 |

233,9 |

-2 497 |

89,7 |

|

Расходы по налогу на прибыль |

6990 |

16586 |

10256 |

20143 |

9 596 |

237,3 |

-6 330 |

61,8 |

9 887 |

196,4 |

|

Чистая прибыль за период |

893 |

-6 262 |

13 888 |

1 504 |

-7 155 |

-701,2 |

20 150 |

-221,8 |

-12 384 |

10,8 |

Таблица 9 - Оценка доходности «И.Д.Е.А. Банк»

|

Показатели |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

Изменения |

|

|

за 2013 г. |

за 2014 г. |

|||||

|

Прибыльность активов (ПД1) |

2,290 |

1,178 |

1,145 |

0,576 |

-0,033 |

-0,569 |

|

Прибыльность капитала (ПД2) |

7,426 |

2,568 |

5,801 |

5,182 |

3,233 |

-0,619 |

|

Показатель структуры расходов (ПД4) |

89,684 |

96,480 |

85,043 |

86,210 |

-11,438 |

1,167 |

|

Показатель чистой процентной маржи (ПД5) |

7,622 |

3,816 |

4,574 |

4,944 |

0,759 |

0,370 |

|

Показатель чистого спреда от кредитных операций (ПД6) |

17,514 |

11,296 |

8,872 |

10,599 |

-2,424 |

1,727 |

|

Обобщающий результат по группе показателей оценки доходности (РГД) |

1 |

2 |

2 |

2 |

-1 |

0 |

Таблица 10 - Показатели рентабельности банка

|

Показатели |

2012 |

2013 |

2014 |

2015 |

|

Общая рентабельность (отношение прибыли к совокупным расходам) |

0,0100 |

-0,0470 |

0,0818 |

0,0059 |

|

Рентабельность активов, % |

0,2594 |

-0,7146 |

0,6587 |

0,0400 |

|

Рентабельность собственного капитала, % |

0,9782 |

-1,5576 |

3,3366 |

0,3600 |

|

Чистая прибыль на доходы |

0,0092 |

-0,0436 |

0,0716 |

0,0054 |

Не все нормативные показатели доходности Банка имели положительную динамику.

Так, изменение прибыльности активов банка за все анализируемые периоды оказалась отрицательной, что было обусловлено большей величиной чистых доходов от разовых операций в сравнении с размером чистой прибыли банка. Прибыльность капитала динамична.

2.2 Анализ достаточности капитала анализируемого банка

К пассивным операциям коммерческого банка относят операции, связанные с формированием ресурсов или источников финансирования, и образующиеся за счет собственных и привлеченных средств.

Анализ структуры пассива целесообразно начинать с выявления размера собственных средств банка, а также их доли в формировании общей суммы валюты баланса (таблица 20).

«И.Д.Е.А. Банк» за период 2012-2015 гг. показал положительную динамику: на 01.01.2015 г. ресурсы банка увеличились на 178,23%, это произошло в большей степени за счет роста обязательств. Наибольший удельный вес в структуре валюты баланса стабильно занимают обязательства, в 2015 г. их доля составила 88%. С одной стороны, чем равнозначнее соотношение обязательств и собственных средств, тем выше уровень надежности банка, а с другой – чем больше доля обязательств в общей сумме ресурсов банка, тем (при прочих равных условиях) будет выше доходность капитала.

Анализируя отчёт об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (форма 0409808), выделим основные элементы капитала в структуре собственных средств Банка (таблица 11).

Собственный капитал банка в динамике имеет незначительный прирост, что, тем не менее, указывает на повышение устойчивости Банка. Наибольший удельный вес в структуре собственных средств Банка занимают средства акционеров. Небольшую долю имеют резервный фонд и переоценка основных средств. Таким образом, структура источников собственных средств Банка мало диверсифицирована, так как состоит в основном средства акционеров. Несмотря на это, такие пропорции считаются нормальными в банковской практике.

Для оценки качества собственных средств проведем коэффициентный анализ капитала Банка (Таблица 12).

Таблица 11 – Анализ ресурсов «И.Д.Е.А. Банк»

|

Показатель |

На 01.01.2012 |

На 01.01.2013 |

На 01.01.2014 |

На 01.01.2015 |

Изменения за 2013 |

Изменения за 2014 |

||||||

|

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Уд. вес, % |

Абсолют. значение, тыс р. |

Относит.(Тр), % |

Абсолют. значение, тыс р. |

Относит.(Тр), % |

|

|

Обязательства |

252946 |

70,44 |

474316 |

54,12 |

1692029 |

80,26 |

3339718 |

88,88 |

1217713 |

356,73 |

1647689 |

197,38 |

|

Собственные средства |

106154 |

29,56 |

402030 |

45,88 |

416231 |

19,74 |

417736 |

11,12 |

14201 |

103,53 |

1505 |

100,36 |

|

Итого источников финансирования |

359100 |

100 |

876346 |

100 |

2108260 |

100 |

3757454 |

100 |

1231914 |

240,57 |

1649194 |

178,23 |

Таблица 12 – Анализ источников собственных средств «И.Д.Е.А. Банк»

|

Наименование статьи |

На 01.01.2012 |

На 01.01.2013 |

На 01.01.2014 |

На 01.01.2015 |

Изменения за 2013 |

Изменения за 2014 |

||||||

|

Абс. знач., тыс р. |

Уд. вес, % |

Абс. знач., тыс р.. |

Уд. вес, % |

Абс.знач., тыс р. |

Уд. вес, % |

Абс. знач., тыс р.. |

Уд. вес, % |

Абс.знач., тыс р. |

Относит.(Тр), % |

Абс.знач., тыс р. |

Отн.(Тр), % |

|

|

Средства акционеров |

80000 |

87,63 |

396997 |

98,75 |

396997 |

95,38 |

396997 |

95,04 |

0 |

96,59 |

0 |

100,00 |

|

Собств. акции, выкупл. у акционеров |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Эмиссионный доход |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Резервный фонд |

4000 |

4,38 |

4000 |

0,99 |

4000 |

0,96 |

4695 |

1,12 |

0 |

96,59 |

695 |

117,38 |

|

Переоценка ценных бумаг |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Переоценка основных средств |

5386 |

5,90 |

5291 |

1,32 |

5291 |

1,27 |

5291 |

1,27 |

0 |

96,59 |

0 |

100,00 |

|

Нераспред. прибыль прошлых лет |

1015 |

1,11 |

2004 |

0,50 |

-3945 |

-0,95 |

9249 |

2,21 |

-5949 |

-190,14 |

13194 |

-234,45 |

|

Нераспред. прибыль за отчетный период |

893 |

0,98 |

-6262 |

-1,56 |

13888 |

3,34 |

1504 |

0,36 |

20150 |

-214,22 |

-12384 |

10,83 |

|

Итого источников собственных средств |

91294 |

100 |

402030 |

100 |

416231 |

100 |

417736 |

100,00 |

14201 |

100,00 |

1505 |

100,36 |

Таблица 13 – Коэффициентный анализ качества собственного капитала «И.Д.Е.А. Банк»

|

Наименование показателя |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

Изменения |

|

|

за 2013 г. |

за 2014 г. |

|||||

|

Норматив достаточности собственных средств (Н1) |

40,13 |

54,440 |

24,820 |

12,470 |

-29,620 |

-12,350 |

|

Показатель общей достаточности капитала (ПК 2) |

38,378 |

52,135 |

22,002 |

12,072 |

-30,133 |

-9,931 |

|

Показатель оценки качества капитала (ПК 3) |

5,890 |

4,357 |

5,148 |

15,831 |

0,791 |

10,684 |

|

Обобщающий результат по группе показателей оценки капитала (РГК) |

1 |

1 |

1 |

2 |

0 |

1 |

|

Коэффициент использования собственных средств |

0,637 |

0,738 |

0,292 |

0,130 |

-0,446 |

-0,162 |

|

Коэффициент привлеченных вкладов населения |

0,538 |

0,854 |

0,301 |

0,196 |

-0,766 |

-0,106 |

|

Рентабельность собственного капитала |

0,978 |

-1,558 |

3,337 |

0,360 |

4,894 |

-2,977 |

В течение анализируемого периода банк не всегда соблюдал требования к обязательным нормативам согласно требованиям инструкции 139-И «Об обязательных нормативах банка».

Показатели оценки достаточности капитала состоят из показателя достаточности собственных средств (капитала) и показателя общей достаточности капитала.

Показатель общей достаточности капитала (ПК 2) после роста в 2013г. имел тенденцию к снижению в 2014 и 2015 г.г., что говорит о снижающейся финансовой устойчивости банка. Коэффициент в течение всего рассматриваемого периода снижался и к 01.01.2015 г. снизился до 12,072%, что предполагает угрозу того, что собственные средства банка могут покрыть лишь 12% его обязательств перед вкладчиками и кредиторами. Подобное положение с отрицательной стороны характеризует уровень достаточности собственных средств (капитала) банка.

Показатель оценки качества капитала (ПК3) определяется, как процентное отношение добавочного капитала к основному капиталу он снизился в 2013 г. за счет увеличения добавочного капитала.

По данным показателям была определена бальная и весовая оценка, исходя из которой, был посчитан обобщающий результат по группе показателей оценки капитала (РГК). Согласно инструкции 139-И, финансовая устойчивость банка по группе показателей оценки капитала признается удовлетворительной в случае, если значение РГК меньше либо равно 2,3 балла. Таким образом, банк имеет нормативное значение и можно считать, что финансовая устойчивость банка удовлетворительна.

Коэффициент использования собственных средств показывает, какая часть собственного капитала, с которым банк начал деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта. Самый высокий показатель был на начало 2013 г., исходя из чего, можно сделать вывод, что наибольшая часть СК использовалась в рабочих операциях именно в 2012 г. В последующие года увеличилось использование привлеченных средств.

Показатель привлечения вкладов населения также максимален на начало 2013 г., что говорит о том, что в 2012 г., наибольшую долю СК (85%) занимали вклады населения.

Рентабельность собственного капитала в изучаемых периодах планомерно увеличивалась.

Анализ факторов, обусловивших снижение рентабельности капитала, показывает, что в 2014 г. оно произошло под влиянием уменьшения маржи банковских продуктов.

Большинство применяемых на практике методик анализа финансового состояния банка опирается на CAMEL - метод, используемый в международной практике.

Рассмотрим суть этого метода, используемого для рейтинговой оценки банков. Название метода происходит от начальных букв наименований пяти групп коэффициентов:

«C» (capital adequacy) – показатели достаточности капитала, определяющие размер собственного капитала банка (который служит гарантией надежности банка для вкладчиков) и соответствие реального размера капитала необходимому;

«A» (asset quality) – показатели качества активов, определяющие степень «возвратности» активов и внебалансовых статей, а также финансовое воздействие проблемных займов;

«M» (management) – показатели оценки качества управления (менеджмента) работой банка, проводимой политики, соблюдения законов и инструкций;

«E» (earnings) – показатели доходности (прибыльности) с позиций ее достаточности для будущего роста банка;

«L» (liquidity) – показатели ликвидности, оценивающие способность банка своевременно выполнять требования о выплатах по обязательствам и готовность удовлетворять потребность в кредите без потерь.

В ходе исследования были рассчитаны и проанализированы коэффициенты для оценки достаточности капитала, предлагаемые мировой банковской практикой в анализируемом Банке.

Коэффициент достаточности капитала К1 определяет уровень собственных средств в структуре всех пассивов. Его рекомендуемые значения находятся в пределах 0,15 - 0,2. При этом считается нормальным, если привлеченные средства составляют 80 - 85% от валюты баланса банка.

Собственные средства

К1 = _____________________ ,

Всего пассивов (1)

К 1 2011 г. = 269563 / 3854863 = 0,069

К 1 2012 г. = 348589 / 4391378 = 0,079

К 1 2013 г. = 621576 / 7042158 = 0,088

К 1 2014 г. = 738618 / 9803132 = 0,075

Таким образом, можно сделать вывод, что доля собственных средств Банка составляет в 2011 г. 6,9 %, в 2012 г. 7,9 %, в 2013 г. – 8,8 %, в 2014 г. – 7,5 %, что гораздо ниже рекомендуемых значений.

Коэффициент достаточности капитала К2 указывает на предельную сумму убытков того или иного рода, при которой оставшийся капитал достаточен для обеспечения надежности средств вкладчиков и других кредиторов банка. Предполагается, что капитал банка на 25 - 30% должен покрывать его обязательства.

Собственные средства

К2 = ________________________ , (2)

Привлеченные средства

К 2 2011 г. = 269563 / 3585300 = 0,075

К 2 2012 г. = 348589 / 4042789 = 0,086

К 2 2013 г. = 621576 / 6420582 = 0,097

К 2 2014 г. = 738618 / 9064514 = 0,081

Капитал Банка покрывает обязательства на 8-9 %.

Коэффициент достаточности капитала К3 – это отношение собственных средств банка к тем активам, которые заключают в себе возможность возникновения убытков (активы, приносящие доход). Рекомендуемые значения коэффициентов К3 находятся в пределах 0,25 – 0,3, т.е. считается нормальным, если риски банка по размещению ресурсов покрываются на 25 – 30 % его собственными средствами. Рекомендуемые значения коэффициентов К2 и К3 одинаковы, так как предполагается адекватность риска по привлечению и размещению ресурсов.

Собственные средства

К3 = __________________________ , (3)

Активы, приносящие доход

Риски Банка по размещению ресурсов покрываются всего на 10 % собственными средствами.

Коэффициент достаточности капитала К4 характеризует зависимость банка от его учредителей. Сумма средств, инвестируемых в развитие банка, должна по крайней мере в два раза превышать взносы учредителей.

Минимальное значение – 0,15.

Максимальное значение – 0,5.

Уставный капитал

К4 = ____________________, (4)

Собственные средства

К 4 2011 г. = 110870 / 269563 = 0,412

К 4 2012 г. = 110870 / 348589 = 0,318

К 4 2013 г. = 332610 / 621576 = 0,535

К 4 2014 г. = 332610 / 738618 = 0,450

Для наглядности, все рассчитанные коэффициенты достаточности капитала объединим в таблицу 23.

Таблица 23 – Коэффициенты достаточности капитала

|

Коэффициенты |

На 01.01.2012 г., тыс.руб. |

На 01.01.2013 г., тыс.руб. |

На 01.01.2014 г., тыс. руб. |

На 01.01.2015 г., тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

К 1 |

0,069 |

0,079 |

0,088 |

0,075 |

|

К 2 |

0,075 |

0,086 |

0,097 |

0,081 |

|

К 3 |

0,087 |

0,103 |

0,108 |

0,099 |

|

К 4 |

0,412 |

0,318 |

0,535 |

0,450 |

Таким образом, анализируя таблицу 23, можно сделать вывод, что все коэффициенты достаточности капитала имеют низкие значения и гораздо ниже рекомендуемых значений.

Одно из важнейших условий успешного управления финансовым институтом – оценка и анализ его финансового состояния, размера и качества капитала банка, поскольку результаты деятельности в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов, а уровень достаточности его капитала формирует основы инвестиционной привлекательности любого банка.

3 Разработка способов комплексного решения проблемы недокапитализации

В последнее время вопросы банковского дела, связанные с собственным капиталом и его капитализацией привлекают особо пристальное внимание мировой общественности и науки. От размера собственного капитала банка, его структуры во многом зависят финансовые результаты деятельности кредитной организации, а также возможности увеличения вложений в экономику страны и расширения спектра услуг, оказываемых субъектам экономики.

Развитие банковского бизнеса основано на нескольких важнейших современных экономических концепциях, одной из которых является концепция управления стоимостью бизнеса, принятая мировым экономическим сообществом в качестве базовой парадигмы. Суть концепции заключается в том, что с точки зрения собственников управление должно быть нацелено на обеспечение роста рыночной стоимости банка и его акций.

Показатель стоимости учитывает долгосрочные перспективы деятельности банка, так как в основе концепции стоимости лежит прогнозирование денежных потоков, которые в будущем принесут банку дополнительные активы. Постановка во главу угла краткосрочных показателей (прибыль на акцию, рентабельность собственного капитала и активов) может привести к практике «выжимания соков» из банка и его финансовой несостоятельности в будущем.

В российской науке банковского права выделяются два аспекта достаточности капитала: статический и динамический. Статический аспект предполагает установление фиксированной минимальной величины уставного капитала; динамический аспект представлен формулой, получившей название «коэффициент Кука» и выражающей отношение капитала банка к активам, взвешенным по степени риска.

К

ДК = ____ x 100%, (5)

Ар

где ДК - коэффициент Кука, который должен составлять не менее 8%;

К - капитал банка;

Ар - активы, взвешенные с учетом степени риска.

Норматив достаточности собственных средств (капитала) банка H1 регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности капитала Н1 ограничивает объем активных операций в зависимости от капитала. Норматив стимулирует увеличение капитала банка, что позволяет расширить объем активных операций, а также улучшение качества активов: чем менее рискованны активы, тем большую их сумму может аккумулировать банк в пределах Н1.

У ОАО « И.Д.Е.А.» Банка показатели достаточности собственных средств выше нормативных значений. Проведем прогнозирование указанных нормативов на три года (Приложение Д).

В целях контроля над состоянием ликвидности банка, т.е. его способностью обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, установлены нормативы ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как соотношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также соотношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легкореализуемых активов) и суммарных активов.

Управление ликвидностью Банка требует проведения анализа уровня ликвидных активов, необходимого для урегулирования обязательств при наступлении срока их погашения; обеспечения доступа к различным источникам финансирования; наличия планов на случай возникновения проблем с финансированием и осуществления контроля за соответствием балансовых коэффициентов ликвидности требованиям законодательства Российской Федерации. Банк рассчитывают нормативы ликвидности на ежедневной основе в соответствии с требованиями Банка России.

Таким образом, в течение 2010- 2014 г.г. анализируемый Банк соблюдал все внешние требования к уровню капитала, проведем прогнозирование балансовых статей на три года. ( Приложение Б)

Суть концепции управления стоимостью бизнеса, заключается в том, что, с точки зрения собственников управление бизнесом должно быть нацелено на обеспечение роста рыночной стоимости компании и стоимости её акций. Данная концепция предполагает отказ от неэффективных бухгалтерских критериев успешности функционирования компании и их замену на один критерий, наиболее простой и понятный для акционеров и инвесторов – вновь добавленная стоимость. Концепция управления стоимостью бизнеса базируется на следующих основных принципах:

наиболее приемлемым показателем, позволяющим адекватно оценить деятельность компании, является денежный поток (Cash Flow), генерируемый ею;

новые капитальные вложения должны осуществляться только при условии, что они создают новую стоимость, при этом её создание имеет место только в том случае, если рентабельность вложений выше затрат на привлечение капитала;

в постоянно меняющихся условиях экономической среды управление активами компании (в т. ч. изменение их структуры) должно осуществляться с целью обеспечения максимального роста её стоимости.

Анализ существующей экономической ситуации, а также рекомендаций банковского сообщества позволяет выделить основные направления преодоления проблемы недостаточной капитализации:

1. Усовершенствование налогового законодательства с целью введения норм, позволяющих банкам уменьшать налогооблагаемую прибыль на суммы средств, которые направляются на увеличение капитала.

2. Усовершенствование нормативно-правовой базы с целью усиления прав банка-кредитора, защиты интересов миноритарных акционеров, усовершенствования механизмов создания и функционирования банковских объединений, упрощение процедуры слияния банков.

3. Повышение прозрачности банковского капитала и результатов деятельности банков. Информация о собственниках кредитного учреждения, а также о результатах деятельности должна быть общедоступной.

4. Улучшение качества надзора НБУ за коммерческими банками. В частности более тщательному надзору должны подлежать операции с инсайдерами. НБУ должен приложить максимум усилий с целью недопущения фиктивной капитализации банков.

5. Расширение перечня инструментов, способствующих увеличению капитала. Интересным с этой точки зрения является инструмент “Своп”, позволяющий увеличивать уставный капитал на сумму средств, привлеченных от выпуска облигаций, конвертируемых в акции.

Одновременно требуют либерализации действующие инструменты, такие как субординированный долг, по которому банк не может выплачивать проценты выше учетной ставки НБУ.

6. Увеличение требований НБУ относительно минимального размера уставного фонда для вновь создаваемых банков. Одновременно считаю целесообразным применить дифференцированный подход при установлении минимального значения адекватности регулятивного капитала банка в зависимости от размера регулятивного капитала или в зависимости от рейтинга банка (финансового состояния банка).

7. Повышение прибыльности банков путем уменьшения расходов, а также увеличения числа доходных инструментов. Немаловажным направлением по увеличению доходности является повышения качества активов и пассивов банка.

8. Привлечение государства к участию в уставных капиталах как государственных, так и частных банков.

Заключение

Низкая капитализация банковского сектора России на сегодняшний день рассматривается как основная причина неспособности банковской системы выполнять свое основное предназначение – трансформировать сбережения в инвестиции и способствовать рациональному «перетоку» капитала. Поэтому решение проблем повышения капитала банковского сектора по существу является залогом повышения его эффективности.

Результаты проведенного в дипломной работе исследования позволяют сделать следующие выводы:

правильная разработка, тщательно просчитанный выбор, умелое внедрение и эффективная реализация корпоративной стратегии банка являются ключевыми факторами успеха в конкурентной борьбе, обеспечивающими при этом комплексный подход к совершенствованию и развитию бизнеса банка, а также повышению его инвестиционной привлекательности и капитализации;

основой корпоративной стратегии банка должна стать концепция управления стоимостью бизнеса, которая заключается в обеспечении роста его рыночной стоимости;

разработка стратегии должна рассматриваться как проект банка и осуществляться на основе принципов управления проектами;

при разработке корпоративной стратегии необходимо исходить из концепции социально-этического маркетинга;

основными способами внедрения и реализации корпоративной стратегии банка должны стать: внедрение сбалансированной системы показателей (BSC), доведением до каждого бизнес-подразделения и сотрудника его заданий и ключевых показателей эффективности работы (KPI), эффективное бюджетирование, обучение, стимулирование и мотивация сотрудников, совершенствование информационной системы управления, а также организация и управление внедрением изменений.

В рамках развития содержательных подходов к оценке ситуации в банковской сфере и в конкретной кредитной организации, а также реализации принципов качественного надзора, представляется, что Банк России как надзорный орган должен уделять особое внимание оценке инвестиционной привлекательности банков, а также качества стратегического управления как одной из важнейших составляющих банковского менеджмента.

С учетом этого, в рамках осуществления надзора за деятельностью кредитных организаций Банку ОАО «И.Д.Е.А» необходимо:

активно применять оценку инвестиционной привлекательности и качества стратегического управления с целью выработки мотивированного суждения о перспективах дальнейшего развития коммерческих банков;

акцентировать значимость, полезность и актуальность вопроса стратегического управления как основы современного банковского менеджмента, обеспечивающего комплексный подход к совершенствованию и развитию бизнеса банка, а также повышению его инвестиционной привлекательности и капитализации;

побуждать кредитные организации к рассмотрению вопросов стратегического управления посредством повышения качества оценки представляемых ими бизнес-планов, обсуждения перспектив деятельности с собственниками и высшим руководством кредитных организаций в ходе деловых встреч, а также через кураторов кредитных организаций;

совершенствовать нормативные требования по составлению бизнес-планов кредитными организациями в контексте использования бизнес-планирования в качестве инструмента выбора корпоративной стратегии.

Список использованных источников

- ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.1990г. (с изменениями и дополнениями).

- Инструкция ЦБ РФ № 139-И «О порядке регулирования деятельности кредитных организаций» от 03.12.2012г.

- Базовые принципы эффективного надзора за банковской деятельностью. Консультативное письмо Базельского комитета по банковскому регулированию. Базель, сентябрь 1997г.

- Положение Банка России от 16.07.2012г. № 385-П"Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

- Указание Банка России от 30.04.2008г. № 2005-У

- Федеральный Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 г. № 115-ФЗ.

- Положение о методике определения собственных средств (капитала) кредитных организаций" (утв. Банком России 10.02.2003 N 215-П).

- Указание Банка России «Об оценке экономического положения банков» от 30 апреля 2008 г. N 2005-У.

- Заявление Правительства Российской Федерации и Центрального банка Российской Федерации от 5 апреля 2009 г. «О стратегии развития банковского сектора Российской Федерации».

- Указание Банка России «О бизнес-планах кредитных организаций» от 05.07.02 г. №1176-У.

- Информационное письмо Банка России «О типовых недостатках бизнес-планов кредитных организаций» от 27.04.00 г. №26/1461.

- Антипова О. Н. «Международные стандарты банковского надзора» М.: ЦПП ЦБ РФ. 2010. с.12-13.

- «Вопросы банковского надзора в документах Базельского комитета» Выпуск № 2. М.: ЦПП ЦБ РФ. 2012. с. 6-8.

- Виноградов В., Совершенствование корпоративного управления в кредитных организациях России//Бюллетень финансовой информации, N 6, 2012. с.12.

- Денисова А. Л «Информационные системы управления»: Учебно-методическое пособие. – М.: Финансовая академия при Правительстве Российской федерации, Институт делового администрирования и бизнеса, 2011. с. 24-27.

- Ивочкин А. Сливайся или опоздаешь // «Время МН» - 15.04.2013 г.

- Коупленд Т., Коллер Т., Муррин Дж., «Стоимость компаний: оценка и управление» М.: ЗАО «Олимп-бизнес», 2009.576 с.

- Ларионова И.В. «Реорганизация коммерческих банков» М.: «Финансы и статистика». 2012 г. с. 11-12.

- Ларионова И.В., «Управление активами и пассивами в коммерческом банке» М.:Консалтбанкир. 2009 г.272 с.

- Мазур И. И., Шапиро В. Д., Ольдерогге Н. Г. и др. «Корпоративный менеджмент»: Справочник для профессионалов / Под общ. ред. И. И. Мазура – М.: Высшая школа, 2010.1077 с.

- Мицберг Г., Альстренд Б., Дэмпел Дж. «Школы стратегий» / Пер. с англ. под ред. Ю. Н. Каптуревского. – СПб: «Питер», 2010.330 с.

- Никонова И. А., Шамгунов Р. Н. «Корпоративная стратегия коммерческого банка»: Учебно-методическое пособие. – М.: Финансовая академия при Правительстве Российской федерации, Институт делового администрирования и бизнеса, Кафедра «Банковское дело», 2012. с. 31-32.

- Обзор банковского сектора российской Федерации №26 декабрь 2013 г. с.5.

- ОЭСР «Обзор основных тенденций российской экономики» // Вопросы экономики. 2010 №5. с.9.

- Поморина М. А. «Планирование как основа управления деятельностью банка»: – М.: Финансы и статистика, 2008.7-8 с.

- Розанова Е.Ю., Управление инвестиционной привлекательностью акций. //Менеджмент в России и за рубежом № 1 2012 г.12с.

- Роуз П., «Банковский менеджмент». М.: Дело Лтд.1995. 744 с.

- Сафронов В.А. «Вопросы капитализации и устойчивости российского банковского сектора» // «Деньги и кредит» - №6, 2014 г. 5 с.

- Тазихина Т. В., Федотова М. А. «Оценка и управление активами коммерческого банка»: Учебно-методическое пособие. – М.: Финансовая академия при Правительстве Российской федерации, Институт делового администрирования и бизнеса, 2011. 28 с.

ПРИЛОЖЕНИЕ 1

План доходов, расходов и прибыли «И.Д.Е.А. БАНК»

|