Оценка стоимости бизнеса

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что в связи с появлением огромного количества предприятий, выступающих в качестве своего рода товара, который можно покупать и продавать, появляется спрос на оценку рыночной стоимости. Для повышения эффективности проводимых сделок осуществляется оценка бизнеса, так как нельзя эффективно руководить компанией без знания реальной стоимости бизнеса. Оценка стоимости является основой для принятия решений. Умение использовать на практике результаты оценочной деятельности – это процедура, цель которой – расчет стоимости бизнеса, то есть отражение резервов деятельности компании. Она показывает, как создаётся и из чего складывается ценность компании. Ее результат является основой для принятия решений. Она значима для развивающихся компаний, помогает правильно ориентироваться в многообразии новинок, внедряемых в бизнес. Процедура проведения оценки бизнеса включает в себя оценку всех активов. Таким образом, можно сделать вывод, что оценка бизнеса способствует повышению конкурентоспособности предприятия на рынке и показывает реальную картину возможностей предприятия, служит для выработки их стратегии, которая выявляет альтернативные подходы и определяет, какой из них дает максимальную рыночную цену.

Цель работы – исследовать особенности применения методов оценки стоимости бизнеса.

Задачи работы:

- исследовать цели оценки стоимости бизнеса и используемые подходы;

- рассмотреть особенности применения различных подходов и методов оценки стоимости бизнеса с учетом сферы деятельности предприятия;

- произвести оценку стоимости предприятия сферы связи;

- обобщить полученный материал в данной работе и сделать выводы.

Объектом исследования представленной курсовой работы является предприятие сферы связи ООО «Связь Информ».

Предмет исследования работы – методы оценки стоимости бизнеса.

В качестве теоретической основы изучения в курсовой работе применялись труды и учебные пособия по вопросам оценки стоимости предприятия, а также российские стандарты оценки.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА

1.1. Цели оценки стоимости бизнеса и подходы к ее проведению

Оценку бизнеса проводят для решения следующих задач:

- увеличение уровня управления предприятием;

- установление стоимости ценных бумаг в случае их купли-продажи на фондовом рынке;

- определение цены фирмы в случае ее продажи;

- изменение структуры предприятия;

- создание проекта развития компании. В ходе стратегического планирования необходимо оценить будущие доходы фирмы, степень её устойчивости, а также ценность имиджа;

- страхование, в ходе которого появляется потребность установления цены активов;

- налогообложение;

- получение обоснованных управленческих решений. Из-за инфляции появляется потребность в периодической переоценке имущества фирмы;

- реализация инвестиционного плана развития бизнеса. Для его подтверждения следует знать начальную цену предприятия в целом, его капитала, активов, бизнеса[1].

На сегодняшний день можно выделить несколько традиционных подходов к оценке стоимости бизнеса: доходный; затратный; сравнительный.

Доходный подход представляет собой комплекс методов оценки стоимости бизнеса, базирующихся на определении прогнозируемой прибыли с применением объекта оценки. Достоинства доходного подхода: предусматривает предстоящие перемены прибыли и затрат; предусматривает степень риска (через ставку дисконта); принимает во внимание интересы инвестора; учитывает экономическое устаревание. Недостатки доходного подхода: сложность прогнозирования будущих результатов; не учитывает конъюнктуры рынка; возможно несколько норм доходности, что затрудняет принятие решения; трудоемкость расчётов[2].

Доходный подход включает в себя нескольких методов. Рассмотрим два основных.

1. Метод дисконтирования денежных потоков исходит из прогнозирования денежных потоков. С точки зрения инвестиционных мотивов он является наиболее приемлемым, так как под стоимостью предприятия понимается не стоимость активов, а оценка потока будущих доходов. Однако его применение приводит к тому, что лицу, принимающему решение, становится труднее находить новые альтернативные пути решения проблемы, которые принесут больше прибыли, тем самым отказываясь от ранее запланированных действий. Стоимость оценки предприятия, рассчитанная методом дисконтирования денежных потоков, определяется по формуле:

(1)

(1)

где PV – текущая стоимость;

CF¡ – денежный поток очередного года прогнозного периода;

FV – цена реверсии;

r – ставка дисконтирования;

n – общее количество лет прогнозного периода.

Основные этапы оценки предприятия данным методом:

- подбор модификации денежного потока;

- определение продолжительности исследуемого периода;

- ретроспективные исследования и прогноз;

- расчёт величины валютного потока для каждого года исследуемого периода;

- установление ставки дисконта;

- расчёт величины стоимости денежного потока в постпрогнозный период;

- расчёт текущей цены будущих денежных потоков и цены в постпрогнозный период;

- введение окончательных изменений[3].

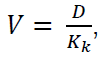

2. Метод капитализации дохода основан на измерении действенных активов с точки зрения получения с них прибыли. Не требует изучения стоимости материальных и нематериальных активов. Сущность этого метода можно выразить формулой:

(2)

(2)

где V – оценённая стоимость;

D – чистый доход (чистая прибыль);

Kk – ставка капитализации[4].

Данный метод особенно актуален тогда, когда прогнозируется получение примерно одинаковой прибыли предприятием в течение достаточно длительного периода времени. Метод капитализации дохода подходит для зрелых предприятий и в отличие от метода дисконтирования денежных потоков не требует составления средне- и долгосрочных прогнозов доходов, но его применение ограничивается предприятиями со стабильными доходами, рынок сбыта которых устоялся и не предполагаются его изменения[5].

Затратный подход представляет собой комплекс методов оценки стоимости объекта оценки, основанных на определении расходов, требуемых для воспроизводства или замены объекта оценки с учётом износа и устаревания.

Преимущества затратного подхода:

- является официально утвержденным стандартом оценки бизнеса;

- предусматривает воздействие производственно-хозяйственных факторов на изменение цены активов;

- предоставляет оценку степени формирования технологических процессов с учётом уровня износа активов;

- результаты оценки более обоснованны;

- его использование достаточно просто и не требует детального анализа финансово-экономической деятельности предприятия;

- основан на существующих активах;

- пригоден и для оценки бизнеса вновь открывшихся предприятий, холдинговых и инвестиционных фирм.

Недостатки затратного подхода:

- не учитывает конъюнктуры рынка;

- не учитывает перспектив развития бизнеса.

В составе затратного подхода можно выделить метод чистых активов и метод ликвидационной стоимости[6].

1. Метод чистых активов является лучшим способом определения стоимости, если доходы от бизнеса просто невозможно предсказать с высокой степенью точности, но предприятие имеет в своем распоряжении хорошие финансовые и материальные активы. Также его можно применить, если новое предприятие не имеет данных о прибылях либо если эта компания холдинговая. Чтобы определить рыночную стоимость бизнеса с помощью метода чистых активов, используют следующую формулу:

СК = А − О, (3)

где СК – рыночная стоимость собственного капитала;

А – рыночная стоимость активов предприятия;

О – текущая рыночная стоимость его обязательств (долгов).

2. Метод ликвидационной стоимости используют, когда предприятию грозит банкротство, то есть когда все имеющиеся у организации активы распродают на торгах и погашают долги по собственным обязательствам. Ликвидационная стоимость – это разность между стоимостью активов и затрат на ликвидацию. Этот метод даёт минимум оценки стоимости бизнеса, так как есть много серьезных ограничений по времени на продажу активов, из-за чего происходит уменьшение стоимости.

Для определения ликвидационной стоимости используют три вида ликвидации: упорядоченную; принудительную; ликвидацию с прекращением существования активов предприятия.

Упорядоченная ликвидация – это распродажа активов в течение времени для получения максимальной прибыли от реализации активов. Принудительная ликвидация – это ситуация, когда активы распродаются быстро настолько, насколько это возможно.

Ликвидация с прекращением существования активов предприятия рассчитывается в случае, если активы компании никак не распродаются, а списываются и уничтожаются, а в данном месте создается новая компания, представляющая внушительный финансовый и общественный интерес. Цена компании в данном случае считается отрицательной величиной, таким образом, необходимы определенные расходы на ликвидацию активов[7].

Сравнительный подход представляет собой совокупность методов оценки стоимости бизнеса, которые основаны на сравнении объекта оценки с объектами-аналогами, по отношению к которым имеется информация о ценах. Основывается на подборе сопоставимых объектов, которые уже продавались или продаются в текущий момент на данном рынке.

Преимущества сравнительного подхода:

- основывается на реальных рыночных показателях;

- отображает имеющуюся практику продаж и покупок;

- принимает во внимание воздействие отраслевых факторов на стоимость акций компании.

Недостатки сравнительного подхода:

- в расчёт берутся лишь ретроспективные сведения;

- требует большого количества поправок в рассматриваемых данных;

- игнорирует будущие ожидания инвесторов;

- труднодоступность данных.

При сравнительном подходе оценку бизнеса проводят с помощью трех методов: поиск компании-аналога, метод сделок и продаж и метод коэффициентов отрасли.

Основой первого метода является стоимость предприятий-аналогов по акциям, выставленным на рынке. Оценка получается быстрая и правдоподобная. У сравниваемых компаний должны быть примерно равные доходы, персонал, оборот.

Основные этапы оценки предприятия методом поиска компании-аналога:

- изучение рынка и получение нужных данных;

- сравнение перечня аналогичных компаний;

- анализ финансово-экономической деятельности и повышение уровня сопоставимости информации;

- расчёт ценовых мультипликаторов;

- подбор величины мультипликатора, который следует использовать к оцениваемому предприятию;

- установление окончательной величины стоимости оцениваемой компании;

- внесение итоговых корректировок.

Второй метод основывается на ценах, по которым другие компании приобретали пакеты акций, с осуществлением анализа цены таких сделок. И первый, и второй методы хороши при получении достаточной информации для анализа. Этапы процесса оценки бизнеса методом сделок совпадают с этапами оценки бизнеса методом рынка капитала[8].

Третьим методом пользуются тогда, когда ранее рассчитаны отношения цены реализации бизнеса и его производственных и финансовых показателей и сделан их анализ. В нашей стране он не используется из-за отсутствия необходимой информации.

Наряду с традиционными подходами в настоящее время все чаще для оценки стоимости компаний используются альтернативные методы, например опционный метод оценки (метод реальных опционов) и модифицированный метод дисконтирования потоков. Рассмотрим использование модели ценообразования опционов Блэка–Шоулза в оценке бизнеса. Согласно этой модели, основным элементом определения стоимости служит ожидаемое изменение цен базового актива. Цена колебания актива прямо пропорционально влияет на стоимость опциона. Можно сказать, что если известна стоимость опциона, то можно определить уровень изменения цен, ожидаемый рынком. Использование компанией метода реальных опционов позволяет уделять меньше внимания созданию «идеальных» прогнозов и направлять на развитие альтернативных путей развития компании[9].

В модифицированном методе дисконтирования денежных потоков не учитывается прибыль с предстоящих капитальных инвестиций. Чтобы учесть результат от реинвестирования, расчет обязан проводиться подобно расчету текущей цены предприятия. Фактически в данном случае мы получаем метод добавленной стоимости для акционерного капитала. Нужно учесть сверхприбыль от всех капитальных инвестиций в прогностический период и рентабельность акционерного капитала. Вследствие модификации метода дисконтирования денежных потоков мы получаем результат, сравнимый с расчетами при использовании других методов[10].

Все вышеописанные подхода взаимосвязаны между собой. При каждом из них используется информация о рынке. Каждый из этих подходов связан с отдельным рыночным аспектом, несмотря на то, что сейчас в основе любого из этих подходов лежит рыночная информация. Если рынок совершенный, то оценщик, используя разные подходы к оценке бизнеса, должен получить одинаковую величину рыночной стоимости бизнеса. Но чаще всего рынок не является совершенным, из этого следует, что использование разных подходов может привести к получению абсолютно различных результатов. Указанные выше методики оценки предприятия дополняют друг друга. Для оценки конкретного предприятия применяются несколько подходов. Затем результаты, которые были получены с помощью различных методик, сопоставляют между собой для определения итоговой величины стоимости оцениваемого предприятия.

1.2. Влияние специфики бизнеса на выбор метода его оценки

Оценочная деятельность в Российской Федерации в первую очередь регламентируется федеральным законом № 135-ФЗ от 29.07.1998 «Об оценочной деятельности в РФ» и Федеральными стандартами оценки, последний из которых — «Оценка недвижимости», — утвержден приказом Минэкономразвития России № 611 от 25.09.2016. Большинство приемов и методов оценки имущества заимствованы из зарубежной практики, что повлекло за собой появление значительного проблемного поля, связанного с особенностями российских рыночных отношений, особенностями ведения учета, сбора обработки статистической и аналитической информации. Регулирующие оценочную деятельность законодательные акты не предусматривают однозначное закрепление конкретных методов и инструментов оценки бизнеса в рамках подходов. Оценщики самостоятельно применяют соответствующие методы при определении рыночной, инвестиционной и ликвидационной стоимости. В таблице 1 рассмотрены основные методы оценки бизнеса в зависимости от вида определяемой стоимости, расположенные по степени частоты использования.

|

Таблица 1 Методы оценки бизнеса в зависимости от вида стоимости |

||||

|

Подходы |

Рыночная стоимость |

Инвестиционная |

Ликвидационная |

|

|

Доходный |

Метод дисконтированных денежных потоков; метод капитализации дохода |

Метод дисконтированных денежных потоков; метод капитализации дохода; модель оценки реальных опционов, метод вариации параметров, метод дерева решений |

— |

Косвенный метод |

|

Затратный |

Метод чистых активов; метод ликвидационной стоимости: |

— |

— |

|

|

Сравнительный |

Метод сделок; |

— |

Прямой метод сравнения продаж; метод корреляционно-регрессионного анализа |

|

Метод дисконтированных денежных потоков наилучшим образом учитывает основные факторы рыночной и инвестиционной стоимостей (перспективы развития предприятия, его будущую доходность, качество управления). Методы затратного и сравнительного подходов при оценке рыночной стоимости бизнеса представлены значительным количеством, но в практике оценочной деятельности чаще предпочтение отдается методу чистых активов и методу сделок соответственно.

Инвестиционная стоимость с позиции здравого смысла определяется методами доходного подхода, что обосновывается ее сущностью — стоимостью бизнеса для конкретного инвестора или группы инвесторов. Ликвидационная стоимость определяется на базе прямого и косвенного методов. Прямой метод основывается на сравнительном подходе. Он осуществляется путем прямого сравнения с аналогами или через статистическое моделирование с использованием корреляционно-регрессионного анализа. Этот метод менее популярен у оценщиков ввиду недостаточности информационной базы по ценам сделок в условиях конкурсного производства.

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости. Он осуществляется в три этапа: расчет рыночной стоимости объекта, расчет скидки на вынужденный характер продажи объекта, расчет ликвидационной стоимости объекта. В настоящее время следует признать приоритет определения рыночной стоимости в российской оценочной практике. Этот факт обусловил необходимость идентификации проблемного поля при использовании оценочных методик, рекомендаций по приоритетному использованию методов (табл. 2).

|

Таблица 2 Сравнительная характеристика подходов к оценке рыночной стоимости бизнеса |

|||

|

Характеристики |

Доходный подход |

Затратный подход |

Сравнительный подход |

|

1 |

2 |

3 |

4 |

|

Проблемы применения |

Трудоемкий прогноз |

Часто не учитывает стоимость нематериальных активов и гудвилла |

Необходим целый ряд поправок |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Частично носит вероятностный характер |

Статичен. Нет связи с |

Труднодоступность данных |

|

|

Различные факторы риска на прогнозируемый доход |

Необходим целый ряд поправок |

||

|

Некорректна оценка |

Не рассматривает уровни прибылей |

Труднодоступность данных |

|

|

Рекомендации использования |

Более применим для оценки молодых предприятий, не успевших заработать достаточно прибылей для капитализации в дополнительные активы, на которые, тем не менее, имеют перспективный продукт и обладают явными конкурентными преимуществами по сравнению с существующими и потенциальными конкурентами. Доходный подход целесообразно применять для оценки компаний, когда: они имеют положительную величину дохода; имеется возможность составления достоверного прогноза доходов и расходов |

Применим при оценке |

Использование целесообразно при наличии объектов-аналогов. Подход применяется для «быстрой» оценки при условии наличия развитого рынка |

|

Условия |

Доходный подход не применим, когда отсутствует достоверная информация, позволяющая прогнозировать будущие доходы, которые предприятие способно приносить, а также связанные с объектом оценки расходы |

Затратный подход не применим, когда отсутствует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства |

Сравнительный подход не применяется, когда отсутствует достоверная и доступная для анализа |

Каждый из подходов имеет свои достоинства и недостатки, что и обуславливает их использование в практике оценочной деятельности. Тем не менее, в соответствии с п. 20 ФСО № 1 оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода[11]. Условия отказа также представлены в таблице 2, они сформированы на основе ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки».

Так, например, сравнительный подход не применим:

- в условиях кризисного состояния экономики РФ, в том числе фондового рынка, когда невозможно получить адекватный (рыночный) ценовой измеритель по аналогичным предприятиям;

- в ситуации, когда невозможно получить достаточную, достоверную информацию по финансовой и производственной деятельности аналогичных предприятий;

- когда использование значений готовых оценочных мультипликаторов, содержащихся в базах данных (Bloomberg, domadoran) сопряжено с рядом объективных сложностей, в частности при их применении весьма трудно получить осмысленную оценку предприятия, поскольку невозможно объяснить причины расхождений в значениях готовых мультипликаторов для разных предприятий в рамках одной отрасли[12].

Согласно ФСО № 1 «затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа». Таким образом, затратный подход опирается в своей концептуальной основе на принцип замещения, в соответствии с которым стоимость бизнеса не должна превышать затраты за замещение элементов, входящих в его состав. Большинство методов, относящихся к затратному подходу, базируются на модели чистых активов, в различных ее модификациях.

Применение того или иного метода в рамках подхода основывается на выбранной концепции: либо действующего предприятия (в том случае, если у оценщика есть основания прогнозировать стабильное и устойчивое развитие предприятия, низкую вероятность банкротства, ликвидации и реорганизации), либо ликвидации бизнеса (в случае кризисного состояния предприятия, предполагающего необходимость проведения существенной реструктуризации или ликвидации).

Применение затратного подхода в рамках оценки рыночной стоимости предприятия обусловлено необходимостью оценки стоимости замещения всех его активов, при этом технология предполагает оценку их рыночной стоимости с последующей корректировкой баланса. Таким образом, можно говорить о том, что этот подход оценивает имущественную составляющую, активы, которые могут использоваться для достижения целей бизнеса.

Опираясь на Стандарт, который трактует доходный подход как «совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки» [13], можно утверждать, что сам подход во многом опирается на предположение, что стоимость бизнеса будет тем выше, чем выше будет сумма чистых доходов, приносимых им в будущем. Подход является основным для оценки рыночной стоимости действующего бизнеса, ликвидация или существенная реорганизация которого не планируется даже после его продажи.

Методологически доходный подход к оценке стоимости предприятия предполагает анализ результатов прогнозирования его деятельности в соответствии с доступными ему производственными возможностями. Опираясь на описанный выше тезис, можно сделать вывод о том, что стоимость предприятия, полученная путем применения методик доходного подхода, с одной стороны, будет отражать текущую эффективность и качество менеджмента, стратегические позиции бизнеса и перспективы его развития; с другой стороны, мотивацию типичного покупателя предприятия (бизнеса), рассматривающего покупку как инвестиционную операцию.

Сравнительный подход к оценке имущества ФСО № 1 определяет как «совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними». Этот подход опирается на рыночную информацию и учитывает критерии, в соответствии с которыми совершаются действия по купле-продаже объектов в настоящее время (на дату оценки). Он предполагает использование информации о сделках на открытом рынке с объектами, аналогичными объекту оценки в качестве ориентиров. В рамках сравнительного подхода мы получаем определенную стоимость имущества, которую в настоящий момент времени готов заплатить покупатель, отражающую не столько ценность самого объекта, сколько рыночные возможности и сложившийся уровень спроса.

Таким образом, заключая в себе взвешенную оценку имущественных активов предприятия, качества и эффективности менеджмента и ситуации, сложившейся на дату оценке на рынке, итоговая рыночная стоимость бизнеса показывает ценность, которую объект оценки несет для потенциального покупателя. Пространственно-временная модель оценки стоимости предприятия представлена на рисунке 1.

Стандарты оценки однозначно определяют необходимость применения методов каждого подхода, либо обоснованный отказ от какого-то из них. В соответствии с ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки» оценщик для получения итоговой стоимости объекта оценки осуществляет согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки[14]. При этом ни ФСО, ни ФЗ «Об оценочной деятельности в РФ» не рассматривают ситуацию получения отрицательной стоимости в рамках подхода. А практика оценочной деятельности показывает, что такая ситуация возможна. Тогда оценщик сталкивается с проблемой согласования результатов. Возможны три варианта решения этой проблемы (исходя их практического опыта оценочной деятельности).

Рисунок 1 — Пространственно-временная модель оценки стоимости предприятия (бизнеса)

1. Учет отрицательной стоимости при согласовании результатов оценки для определения итоговой рыночной стоимости. Аргументы в пользу решения: отрицательная стоимость отражает неэффективное управление в прошлом или настоящем, тем самым моделируя будущие отрицательные денежные потоки. Соответственно при отказе от учета отрицательной стоимости происходит отказ от установления справедливой цены, которая отражает как активы организации, так и результаты управления ими. Аргументы против решения: стоимость не может быть отрицательной, так как она является денежным эквивалентом вещного права, переходящего от покупателя к продавцу.

2. Учет отрицательной стоимости как равной нулю (или стремящейся к нулю величины) при согласовании результатов оценки для определения итоговой рыночной стоимости. Аргументы в пользу решения: стоимость не может быть отрицательной, так как она является денежным эквивалентом вещного права, переходящего от покупателя к продавцу. Поэтому логично для целей согласования результатов оценки брать минимальную или нулевую величину. Значит в случае, когда получено отрицательное расчетное значение, его необходимо учесть как «отсутствие стоимости» по данному подходу, что должно быть принято в расчет при определении итоговой стоимости объекта оценки путем присвоения весового коэффициента этому подходу. Аргументы против решения: такой подход заведомо увеличивает итоговую рыночную стоимость.

3. Отказ от использования полученного отрицательного результата при определении итоговой величины стоимости. Аргументы в пользу решения: в связи с тем, что рыночная стоимость — это величина, проявляемая в обмене, она не может быть равна нулю или быть отрицательной, так как это отменяет сам факт обмена между продавцом и покупателем. Поэтому полученные результаты оценки в рамках подхода (метода) следует признать некорректными. Аргументы против решения: в этом случае не учитываются отдельные пространственно-временные аспекты, влияющие на величину итоговой стоимости, что приводит к ее искажению.

Таким образом, проведенное в первой главе работы исследование позволяет сделать следующие выводы. Оценку бизнеса проводят для улучшения уровня управления предприятием; установления стоимости ценных бумаг в случае их купли-продажи на фондовом рынке; определения цены фирмы в случае ее продажи; изменения структуры предприятия; создания проекта развития компании; страхования, в ходе которого появляется потребность установления цены активов; налогообложения; получения обоснованных управленческих решений; реализации инвестиционного плана развития бизнеса.

На сегодняшний день можно выделить несколько традиционных подходов к оценке стоимости бизнеса: доходный; затратный; сравнительный.

Доходный подход представляет собой комплекс методов оценки стоимости бизнеса, базирующихся на определении прогнозируемой прибыли с применением объекта оценки. Затратный подход представляет собой комплекс методов оценки стоимости объекта оценки, основанных на определении расходов, требуемых для воспроизводства или замены объекта оценки с учётом износа и устаревания. Сравнительный подход представляет собой совокупность методов оценки стоимости бизнеса, которые основаны на сравнении объекта оценки с объектами-аналогами, по отношению к которым имеется информация о ценах.

Каждый из подходов имеет свои достоинства и недостатки, что и обуславливает их использование в практике оценочной деятельности. Тем не менее, в соответствии с п. 20 ФСО № 1 оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода.

ГЛАВА 2. ОЦЕНКА СТОИМОСТИ БИЗНЕСА ООО «СВЯЗЬ-ИНФОРМ»

2.1. Исходные данные для проведения оценки стоимости ООО «Связь-Информ»

Определим стоимость ООО «Связь-Информ», оказывающего услуги связи. Исходные данные для проведения оценки, приведены в таблице 3.

Таблицы 3

Исходные данные

|

Название параметра |

Стоимостная характеристика |

||||||

|

Размер чистых активов, тыс. руб. |

631 543 |

||||||

|

Текущая ликвидность |

1,1917 |

||||||

|

Доля собственного капитала, % |

0,85 |

||||||

|

Отношение прибыли амортизации к себестоимости, % |

41,00 |

||||||

|

Выручка, тыс. руб. |

2014 г. |

510 517 |

2015 г. |

567 400 |

2016 г. |

661 229 |

|

|

Себестоимость, тыс. руб. |

2014 г. |

390 750 |

2015 г. |

456 995 |

2016 г. |

548 994 |

|

|

Действительный оборотный капитал, тыс. руб. |

13 530 |

||||||

|

Амортизация |

108 328 |

||||||

При проведении оценки были использованы следующие методики:

- в рамках доходного подхода – метод дисконтирования денежных потоков;

- в рамках затратного подхода – метод чистых активов;

- в рамках сравнительного подхода – метод сравнения продаж (компании-аналога).

2.2. Оценка стоимости предприятия методом дисконтированных денежных потоков

На первом этапе оценки методом дисконтирования денежных потоков осуществляется расчет денежного потока. Он производился по следующей формуле:

Денежный поток - Чистая прибыль после уплаты налогов + Амортизационные отчисления - Капитальные вложения +(-) Прирост (уменьшение) долгосрочной задолженности + (-) Уменьшение (прирост) собственного оборотного капитала

Следующим, после расчета денежного потока, этапом является определение длительности прогнозного периода.

Для оцениваемой компании прогнозный период был определен в 4 года (с 2017 по 2020 гг. включительно). Данный временной отрезок является наиболее приемлемым с точки зрения реальной возможности прогнозирования экономической стабильности в последующий период.

Следующим этапом определения стоимости предприятия методом дисконтирования денежных потоков является определение ставки дисконтирования. Термин «Ставка дисконтирования» определяется как коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем. Для расчета ставки дисконтирования была применена модель кумулятивного построения. Модель подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта за основу расчета берется безрисковая норма доходности. А затем к ней добавляется норма доходности на риск инвестирования в данную компанию. Таким образом, ставка дисконта по модели кумулятивного построения включает безрисковую норму доходности и норму доходности, покрывающую несистематические риски, характерные для оцениваемой компании.

В современной России в качестве безрисковой ставки может быть принята ставка Сбербанка по срочным рублевым депозитам граждан. Речь может идти именно о срочных вкладах, так как инвестированные деньги, как и деньги по срочному вкладу можно вернуть только через какой-то промежуток времени. В данном случае в качестве безрисковой ставки дохода используется ставку по срочным рублевым депозитам граждан, равную 6%.

Для определения дополнительной премии за риск инвестирования в Компанию и внесения поправок на действие количественных и качественных факторов риска, связанных со спецификой оцениваемого бизнеса, был проанализирован ряд факторов (использованы материалы исследований Института экономического развития Мирового банка), представленных в таблице 4.

Таблица 4

Премии за факторы риска

|

Фактор риска |

Премия за риск, % |

|

Размер компании |

0-5 |

|

Финансовая структура |

0-5 |

|

Диверсификация клиентуры |

0-5 |

|

Качество менеджмента, ключевая фигура |

0-5 |

|

Диверсификация производственная и территориальная |

0-5 |

|

Доходы: рентабельность и прогнозируем ость |

0-5 |

В первую очередь необходимо определить премию за размер компании. Наиболее очевидное преимущество, которое имеет крупная компания, заключается в относительно более легком доступе к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также большая стабильность бизнеса по сравнению с малыми конкурентами. Для потенциального кредитора и инвестора наиболее информативным показателем будет являться величина чистых активов. Размер чистых активов по оцениваемой компании сравнивается с данными крупнейших компаний отрасли. В таблице 5 представлена информация о размере чистых активов по компаниям отрасли связи.

Таблица 5

Размер чистых активов предприятий связи в РФ

|

Наименование предприятия |

Размер чистых активов, тыс. руб. |

|

1 |

2 |

|

ОБЪЕКТ ОЦЕНКИ (ООО «Связь Инвест») |

631 543 |

|

ПАО «Связьинвест» |

184 588 166 |

|

ЗАО «Синтерра» |

2 614 798 |

|

ПАО «Таттелеком» |

57 24 686 |

|

ПАО «Башинформсвязь» |

-2 102 779 |

|

ПАО «ЭР-Телеком» |

249 200 |

|

ПАО «Арктел» |

5 175 |

Продолжение таблицы 5

|

1 |

2 |

|

ПАО «Национальные кабельные сети» |

975 586 |

|

ПАО «Старт Телеком» |

528 778 |

|

ПАО «Межрегиональный ТранзитТелеком» |

257 527 |

|

Средняя величина |

19 321 515 |

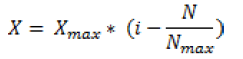

Премия за размер предприятия рассчитывается по формуле:

(4)

(4)

где X - искомый уровень премии за риск размера компании;

Х max - максимальный размер премии;

N - величина чистых активов компании (по балансовой стоимости);

N max - средняя величина чистых активов крупнейших в стране компаний.

X = 5 * (1- 631 543/ 19 321 515) = 4,83657 %

Принимаемое значение премии за размер компании 4,84 %.

Далее рассчитывается премия за риск по фактору «финансовая структура». Анализ финансовой структуры подразумевает сопоставление различных коэффициентов, рассчитанных по компании, с определенными средними значениями. Следует отметить, что при выборе коэффициентов необходимо ограничиться теми, которые в меньшей степени пересекаются. То есть характеризуют различные стороны финансовой структуры компании. Как правило, выбирают по одному показателю из трех групп: общая структура капитала, ликвидность, покрытие (зависимость от) процентных платежей. Для сравнения выбраны три финансовых коэффициента, характеризующих три стороны финансового состояния компании: способность расплатиться в краткосрочном периоде - показатель текущей ликвидности; достаточность покрытия всех заемных средств собственными - доля собственного капитала в средствах компании; степень влияния процентных платежей на финансовую устойчивость компании – отношение прибыли и амортизации к себестоимости. Результаты расчета представлены в таблице 6.

Таблица 6

Расчет премии за риск по фактору «финансовая структура»

|

Наименование предприятия |

Текущая ликвидность |

Доля собственного капитала, % |

Отношение прибыли и амортизации к себестоимости, % |

|

ПАО «Связьинвест» |

7,8999 |

0,99 |

81,89 |

|

ЗАО «Синтерра» |

0,2736 |

0,16 |

253,59 |

|

ПАО «Таттелеком» |

0,9756 |

0,54 |

43,34 |

|

ПАО «Башинформсвязь» |

0,4133 |

0,69 |

30,02 |

|

ПАО «ЭР-Телеком» |

1,7665 |

0,48 |

108,91 |

|

ПАО «Арктел» |

0,8634 |

0,003 |

2,39 |

|

ПАО «Национальные кабельные сети» |

1,0138 |

0,27 |

72,30 |

|

ПАО «Старт Телеком» |

1,2776 |

0,49 |

20,02 |

|

ПАО «Межрегиональный ТранзитТелеком» |

1,2942 |

0,51 |

3,97 |

|

ОБЪЕКТ ОЦЕНКИ (ООО «Связь Информ») |

1,1917 |

0,85 |

41,00 |

|

Премия за риск |

3,5700 |

1,63 |

3,45 |

|

Итоговая премия |

2,88 |

Следующим шагом нахождения ставки дисконтирования является определение премии за производственную и товарную диверсификацию. Примем, что оцениваемое предприятие является монополистом в сфере предоставления услуг связи в своем регионе. Исходя из этого, уровень премии за риск принимается в размере 1%.

Важным параметром предприятия является стабильность и прогнозируемость получения доходов. Данный показатель тоже необходимо учитывать в качестве премии при определении ставки дисконта. Принимая во внимание достаточное стабильное получение доходов предприятия, размер премии установлен в пределах 1 %. Качество управления отражается на всех сторонах существования фирмы, следовательно, логичным определять премию за риск качества управления как среднюю величину от всех ранее рассчитанных премий, кроме премии за размер компании. Принимаемое значение премии за качество менеджмента - 1,17 %.

Кроме того, при расчете ставки дисконта необходимо учитывать страновой риск. Однако, в составе принятой безрисковой ставки дохода уже заложен страновой риск, поэтому в данном случае при расчете ставки дисконта страновой риск отдельно не учитывался.

В результате, ставка дисконта денежного потока, рассчитанная по предлагаемой модели, составила 17,89 %.

R = 6 + 4,84 + 2,88 +1+1+1+1,17 = 17,89 %.

Следующим этапом оценки стоимости предприятия методом дисконтирования денежных потоков является расчет величины стоимости в постпрогнозный период и текущих стоимостей будущих денежных потоков.

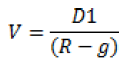

Для расчета стоимости предприятия в постпрогнозный период рассчитывается остаточная стоимость предприятия. Остаточная стоимость представляет собой текущую стоимость чистого денежного потока, получаемого после дискретного прогнозного периода. Для вычисления этой стоимости была использована модель Гордона:

(5)

(5)

где V – остаточная стоимость;

D1 – объем чистого денежного потока, получаемый в первый год после окончания дискретного периода;

R – ставка дисконта;

g – ожидаемый темп прироста денежного потока.

Данная формула дает приблизительную оценку текущей стоимости будущего денежного потока на момент окончания дискретного прогнозного периода, основываясь на ставке дисконта. Приблизительная величина стоимости предприятия определяется путем суммирования текущих стоимостей денежных потоков в течение прогнозного периода и текущего значения стоимости в постпрогнозный период.

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки, такие как: поправка на величину стоимости нефункционирующих активов; коррекция величины собственного оборотного капитала. Требуемый оборотный капитал принимается равным 15% от выручки от реализации.

В таблицах 6 и 7 проведена процедура дисконтирования денежных потоков, представлен расчет стоимости собственного капитала компании.

Таблица 6

Расчет величины денежного потока, тыс. руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

2019 год |

Постпрогн. период |

|||||

|

Выручка от реализации |

661 229 |

739 585 |

837 062 |

953 079 |

1 076 598 |

|||||

|

Себестоимость |

548 994 |

630 242 |

739 240 |

867 931 |

1 011 147 |

|||||

|

Прибыль (убыток) |

112 235 |

109 343 |

97 822 |

85 148 |

65 451 |

|||||

|

Налог на прибыль |

25 455 |

21 869 |

19 564 |

17 030 |

13 090 |

|||||

|

Чистая прибыль |

75 434 |

87 474 |

78 258 |

68 118 |

52 361 |

|||||

|

Амортизация ОС |

112 615 |

138 719 |

170 490 |

209 858 |

258 248 |

|||||

|

Капитальные вложения |

22 557 |

27 620 |

33 088 |

43 088 |

49 932 |

|||||

|

Прирост (уменьшение) долгосрочной задолженности |

-1 303 |

-1 051 |

-830 |

-911 |

-805 |

|||||

|

Прирост (уменьшение) СОК |

-162 |

-18 741 |

-24 509 |

-26 828 |

-36 951 |

|||||

|

Чистый денежный поток |

166 633 |

180 883 |

191 981 |

208 971 |

224 531 |

|||||

|

Таблица 7 Расчет стоимости предприятия доходным подходом |

||||||||||

|

2016 |

2017 |

2018 |

2019 |

Постпрогн. период |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||

|

Чистый денежный поток, тыс. руб. |

166 633 |

180 883 |

191 981 |

208 971 |

224 531 |

|||||

|

Ставка дисконтирования |

0,1789 |

|||||||||

Продолжение таблицы 7

|

Остаточная стоимость прогнозного периода (планируемый темп роста 10%), тыс. руб. |

224 531 / (0,1789 – 0,10) = |

2 845 767 |

||||

|

Темп инфляции |

5,5% |

5 |

1,5% |

|||

|

Период дисконтирования |

0 |

0,75 |

1,75 |

2,75 |

3,75 |

|

|

Фактор дисконтирования |

1 |

0,945 |

0,89775 |

0,85735 |

0,81877 |

|

|

Скоррект. на фактор дисконтирования |

166 633 |

170 934 |

172 351 |

179 161 |

183 839 |

|

|

Текущая стоимость денежного потока, тыс. руб. |

4 640 495 |

|||||

|

Текущая стоимость денежного потока, тыс. долл. (1 доллар = 66 руб.) |

70 311 |

|||||

|

Требуемый оборотный капитал, тыс. долл. |

1 438 |

|||||

|

Действительный оборотный капитал, тыс. долл. |

203 |

|||||

|

Поправка на избыток дефицит оборотного капитала, тыс. долл. |

- 1 235 |

|||||

|

Стоимость с учетом поправок, тыс. долл. |

70 013 |

|||||

Таким образом, стоимость собственного капитала оцениваемого предприятия, рассчитанная методом дисконтирования денежных потоков, составляет 4 620 875 тыс. руб. или 70 013 тысяч долларов США.

2.3. Оценка стоимости предприятия методом чистых активов

Затратный подход основывается на оценке стоимости имеющихся у предприятия активов. Предполагается, что стоимость компании будет равна затратам на приобретение аналогичного имущества.

Первым этапом оценки затратным подходом является оценка стоимости нематериальных активов. По данным бухгалтерского учета предприятие не обладает нематериальными активами.

Следующий шаг в оценке методом чистых активов – определение рыночной стоимости основных фондов. Рыночная стоимость основных фондов была определена с помощью корректировки первоначальной стоимости на индекс потребительских цен, а так же инфляцию рубля. Предположим, что данные о рыночной стоимости ОС в 2010 г. получены при предыдущей оценке. Итоговая величина стоимости основных средств предприятия поучена путем нахождения суммы скорректированных на инфляцию и индекс потребительских цен рыночной стоимости ОС в 2012 г. и абсолютного прироста ОС:

Первоначальная стоимость (2012) * П инфляции год * П индекс цен год + Абсолютный прирост * П инфляция год * П индекс цен год (6)

Исходные данные и расчет приведены в таблице 8.

Таблица 8

Расчет рыночной стоимости ОС предприятия на конец 2016 г.

|

Показатель |

На конец |

На конец |

На конец 2014 г. |

На конец |

На конец |

||

|

Индекс цен |

1 |

1,141 |

1,117 |

1,069 |

1,114 |

||

|

Инфляция |

1 |

1,133 |

1,088 |

1,088 |

1,114 |

||

|

Баланс стоимость, тыс. руб. |

356 068 |

396 701 |

472 004 |

558 703 |

602 870 |

||

|

Рыночная стоимость по предыдущей переоценке, тыс. руб. |

959 326 |

||||||

|

Абсолют, прирост, тыс. руб. |

147 303 |

170 757 |

152 496 |

||||

|

Итог. тыс. руб. |

2 602 962 |

В результате оценки различных статей баланса, участвующих в расчете стоимости предприятия методом чистых активов, были скорректированы балансовые данные и сформирован экономический баланс компании, на основе которого произведен расчет стоимости компании методом чистых активов. Итоги расчетов и исходные данные к ним приведены в таблицах 9 и 10.

Таблица 9

Обоснованная рыночная стоимость активов предприятия, тыс.руб.

|

Наименование показателей |

Балансовая |

Корректировка |

Обоснованная рыночная стоимость |

|

1 |

2 |

3 |

4 |

|

Нематериальные активы |

0 |

0 |

0 |

|

Основные средства |

602 370 |

2 000 092 |

2 602 962 |

|

Капитальные вложения |

22 557 |

0 |

22 557 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

|

Долгосрочные финансовые вложения |

240 |

0 |

240 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

|

Запасы |

36 384 |

0 |

36 384 |

|

Дебиторская задолженность |

68 110 |

0 |

68 110 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

|

Денежные средства |

7 038 |

0 |

7 038 |

|

Прочие оборотные активы |

0 |

0 |

0 |

|

Итого активы |

737 199 |

2 000 092 |

2 737 291 |

Таблица 10

Обоснованная рыночная стоимость пассивов предприятия, тыс.руб.

|

Наименование показателей |

Балансовая |

Корректировка |

Стоимость |

|

Целевое финансирование и поступления |

460 974 |

0 |

460 974 |

|

Займы и кредиты |

0 |

0 |

0 |

|

Кредиторская задолженность |

86 253 |

0 |

86 253 |

|

Прочие краткосрочные обязательства |

914 |

0 |

914 |

|

Резервы предстоящих расходов и платежей |

9 244 |

0 |

9 244 |

|

Прочие пассивы |

0 |

0 |

0 |

|

Итого пассивы |

557 385 |

0 |

557 385 |

|

Стоимость чистых активов, тыс. руб. |

179 814 |

2 000 092 |

2 179 906 |

|

Стоимость чистых активов, тыс. долл. |

33 029 |

Стоимость чистых активов предприятия на дату оценки составляет 33 029 тысяч долларов США.

2.4. Оценка стоимости предприятия методом сравнения продаж

При определении стоимости предприятия методом сравнения продаж в рамках сравнительного подхода оценки были использованы данные по продажам акций компаний открытого типа или сделки с участием частных компаний, которые могут рассматриваться как сопоставимые во многих отношениях с компанией, подлежащей оценке.

На основе данных ведущих финансовых агентств, а также материалов, публикуемых ООО «Связьинвест» были отобраны компании, сопоставимые с оцениваемой. В качестве основных критериев отбора использованы следующие: отраслевое сходство; зависимость от одних и тех же экономических факторов; стадия экономического развития; размер; структура капитала; перспективы роста; финансовый риск; качество менеджмента.

Используя вышеуказанные критерии из числа потенциальных аналогов, были отобраны шесть компаний, отвечающие критериям отбора. Определение рыночной стоимости компании методом рынка капитала (метод сравнительного анализа продаж) в рамках сравнительного подхода основано на использовании ценовых мультипликаторов. Процесс и результаты расчета представлены в таблицах 11-14.

По объекту оценки прибыль от реализации составила - 112 235 тыс.руб., оборотные активы - 114 895, долгосрочная задолженность - 14 473, а чистая прибыль – 75 434 тыс. руб.

Таблица 11

Финансовые показатели, тыс.руб.

|

Финансовые показатели, тыс. руб. |

Выручка |

Чистые |

Чистая |

Прибыль |

Оборотные активы |

Долгосрочная |

|

ПАО «ЭР-Телеком» |

693701 |

249200 |

214060 |

297318 |

264170 |

122692 |

|

ПАО «Старт Телеком» |

1656412 |

528778 |

40364 |

186987 |

366 849 |

272506 |

|

Ростелеком СевероЗапад |

28104310 |

34569077 |

3512926 |

3395504 |

10947730 |

5720791 |

|

ПАО «Национальные кабельные сети» |

4306318 |

975586 |

763429 |

1423812 |

3580000 |

30 684 |

|

ПАО «Таттелеком» |

6009113 |

5724686 |

655673 |

1048280 |

1938197 |

2805643 |

|

ПАО «ЦентрТелеком» |

40639000 |

29385623 |

6732000 |

10429000 |

5312000 |

12879000 |

|

Объект оценки |

661229 |

631543 |

75434 |

112235 |

114895 |

14473 |

|

Таблица 12 Расчет основных показателей |

|||||||

|

Финансовые показатели, тыс. руб. |

Объект |

ПАО |

ПАО |

Ростелеком Северо-Запад |

ПАО «Национальные кабельные сети» |

ПАО «Таттелеком» |

ПАО «ЦентрТелеком» |

|

Выручка/ЧА |

1,05 |

2,78 |

3,13 |

0,81 |

4,41 |

1,05 |

1,38 |

|

Выручка/обА |

5,76 |

2,63 |

4,52 |

2,57 |

1,20 |

3,10 |

7,65 |

|

Прибыль от продаж / ЧА |

0,18 |

1,19 |

0,35 |

0,10 |

1,46 |

0,18 |

0,35 |

|

ЧП/ЧА |

0,12 |

0,86 |

0,08 |

0,10 |

0,78 |

0,11 |

0,23 |

|

ДсрЗ/ЧА |

0,02 |

0,49 |

0,52 |

0,17 |

0,03 |

0,49 |

0,44 |

Таблица 13

Расчет мультипликаторов

|

Финансовые показатели, тыс. руб. |

ПАО «ЭР- |

ПАО «Старт |

Ростелеком Северо-Запад |

ПАО «Таттелеком» |

ПАО «ЦентрТелеком» |

||||

|

Капитализация, тыс. руб. |

4500000 |

1734000 |

6910000 |

5120213 |

69726081 |

||||

|

Ц/ЧА |

18,06 |

3,28 |

7,08 |

0,89 |

2,37 |

||||

|

Ц/В |

6,49 |

1,05 |

1,60 |

0,85 |

1,72 |

||||

|

Ц/ЧП |

21,02 |

42,96 |

9,05 |

7,81 |

10,36 |

||||

|

Ц / прибыль от продаж |

15,14 |

9,27 |

4,85 |

4,88 |

6,69 |

||||

|

Таблица 14 Расчет рыночной стоимости |

|||||||||

|

Показатели |

Цена/ЧА |

Цена / Выручка |

Цена /ЧП |

Ц / Прибыль от продаж |

|||||

|

Средние |

6,336 |

2,342 |

18,24 |

8,166 |

|||||

|

Итоговый показатель |

6,336 |

2,342 |

18,24 |

8,166 |

|||||

|

Финансовый показатель |

631 543 |

661 229 |

75 434 |

114 895 |

|||||

|

Веса |

0,30 |

0,25 |

0,18 |

0,27 |

|||||

|

Итоговая стоимость, тыс. руб. |

2 088 574 |

||||||||

|

Итоговая стоимость, тыс. долл. |

31 645 |

||||||||

Рыночная стоимость, полученная методом анализа сравнения продаж, составляет 2 088 574 тыс. руб.

2.5. Определение итоговой стоимости предприятия

Итоговая стоимость предприятия будет рассчитываться, исходя из полученных результатов каждого подхода к оценке, путем их корректировки на весовые коэффициенты. Алгоритм согласования результатов методов оценки рыночной стоимости предприятия приведен в таблице 15.

Таблица 15

Определение итоговой рыночной стоимости предприятия

|

Метод |

Стоимость, |

Стоимость, |

Вес, % |

|

Затратный подход |

|||

|

Метод чистых активов |

2 179 906 |

33 029 |

0,35 |

|

Доходный подход |

|||

|

Метод дисконтирования денежных потоков |

4 620 875 |

70 013 |

0,35 |

|

Сравнительный подход |

|||

|

Метод сравнения продаж (компании-аналога) |

2 088 574 |

31 645 |

0,30 |

|

Средневзвешенное значение стоимости предприятия |

3 006 846 |

45 558 |

1,00 |

Итоговая стоимость предприятия будет рассчитываться по следующему алгоритму:

С = 2 179 906 * 0,35 + 4 620 875 * 0,35 + 2 088 574 * 0,30 = 762 967 + 1 617 306 + 626 572 = 3 006 846 тыс.руб., или 45 558 тыс.долл. США.

Выводы

В работе проведена оценка предприятия сферы связи – ООО «Связь Информ».

При проведении оценки были использованы следующие методики:

- в рамках доходного подхода – метод дисконтирования денежных потоков;

- в рамках затратного подхода – метод чистых активов;

- в рамках сравнительного подхода – метод сравнения продаж (компании-аналога).

Итоговая стоимость предприятия составила 3 006 846 тыс.руб., или 45 558 тыс.долл. США.

Результаты получены при проведении полной оценки рыночной

стоимости предприятия. Весовые коэффициенты при определении итоговой

стоимости сглаживают недостатки используемых методов, таким образом, получается представление об адекватной цене бизнеса.

ЗАКЛЮЧЕНИЕ

Оценку бизнеса проводят для улучшения уровня управления предприятием; установления стоимости ценных бумаг в случае их купли-продажи на фондовом рынке; определения цены фирмы в случае ее продажи; изменения структуры предприятия; создания проекта развития компании; страхования, в ходе которого появляется потребность установления цены активов; налогообложения; получения обоснованных управленческих решений; реализации инвестиционного плана развития бизнеса.

На сегодняшний день можно выделить несколько традиционных подходов к оценке стоимости бизнеса: доходный; затратный; сравнительный.

Доходный подход представляет собой комплекс методов оценки стоимости бизнеса, базирующихся на определении прогнозируемой прибыли с применением объекта оценки. Затратный подход представляет собой комплекс методов оценки стоимости объекта оценки, основанных на определении расходов, требуемых для воспроизводства или замены объекта оценки с учётом износа и устаревания. Сравнительный подход представляет собой совокупность методов оценки стоимости бизнеса, которые основаны на сравнении объекта оценки с объектами-аналогами, по отношению к которым имеется информация о ценах.

Каждый из подходов имеет свои достоинства и недостатки, что и обуславливает их использование в практике оценочной деятельности. Тем не менее, в соответствии с п. 20 ФСО № 1 оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода.

В работе проведена оценка предприятия сферы связи – ООО «Связь Информ».

При проведении оценки были использованы следующие методики:

- в рамках доходного подхода – метод дисконтирования денежных потоков;

- в рамках затратного подхода – метод чистых активов;

- в рамках сравнительного подхода – метод сравнения продаж (компании-аналога).

Итоговая стоимость предприятия составила 3 006 846 тыс.руб., или 45 558 тыс.долл. США.

Результаты получены при проведении полной оценки рыночной

стоимости предприятия. Весовые коэффициенты при определении итоговой

стоимости сглаживают недостатки используемых методов, таким образом, получается представление об адекватной цене бизнеса.

СПИСОК ЛИТЕРАТУРЫ

- Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1) : [Приказ Министерства экономического развития и торговли Российской Федерации № 256 от 20.07.2007].

- Об оценочной деятельности в Российской Федерации : [Федеральный закон № 135-ФЗ от 29.06.1998].

- Валдайцев В.С. Оценка бизнеса и инновации: Учебное пособие. – М.:ФилинЪ, 2016.

- Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: учеб пособие. – М.: ЮНИТИ-ДАНА, 2011.

- Гленн М, Десмонд, Ричард Э. Келли Руководство по оценке бизнеса. Издание подготовлено Российским Обществом Оценщиков, 2014.

- Григорьев В., Островкин И. Оценка предприятий. Имущественный подход. М.: Дело, 2011.

- Грязнова А.Г., Федотова М.А., Ленская С.А. и др. Оценка бизнеса: учебник по ред. Грязновой М.А. – М.: Финансы и статистика, 2015.

- Десмонд Г.М., Келли Р.Э. Руководство по оценке бизнеса. – М.: РОО, 2010.

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. С-Петербург: Питер Бук, 2014.

- Оценка стоимости предприятия (бизнеса): учеб. пособие/ под ред. Н.А. Абдулаева, Н.А. Колайко. – М.: Экмос, 2011.

-

Григорьев В., Островкин И. Оценка предприятий. Имущественный подход. М.: Дело, 2011. – С. 12. ↑

-

Оценка стоимости предприятия (бизнеса): учеб. пособие/ под ред. Н.А. Абдулаева, Н.А. Колайко. – М.: Экмос, 2011. – С. 55. ↑

-

Валдайцев В.С. Оценка бизнеса и инновации: Учебное пособие. – М.:ФилинЪ, 2016. ↑

-

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: учеб пособие. – М.: ЮНИТИ-ДАНА, 2011. ↑

-

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: учеб пособие. – М.: ЮНИТИ-ДАНА, 2011. ↑

-

Гленн М, Десмонд, Ричард Э. Келли Руководство по оценке бизнеса. Издание подготовлено Российским Обществом Оценщиков, 2014. ↑

-

Григорьев В., Островкин И. Оценка предприятий. Имущественный подход. М.: Дело, 2011. ↑

-

Грязнова А.Г., Федотова М.А., Ленская С.А. и др. Оценка бизнеса: учебник по ред. Грязновой М.А. – М.: Финансы и статистика, 2015. ↑

-

Десмонд Г.М., Келли Р.Э. Руководство по оценке бизнеса. – М.: РОО, 2010. ↑

-

Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. С-Петербург: Питер Бук, 2014. ↑

-

Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1) : [Приказ Министерства экономического развития и торговли Российской Федерации № 256 от 20.07.2007]. ↑

-

Валдайцев В.С. Оценка бизнеса и инновации: Учебное пособие. – М.:ФилинЪ, 2016. ↑

-

Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1) : [Приказ Министерства экономического развития и торговли Российской Федерации № 256 от 20.07.2007]. ↑

-

Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1) : [Приказ Министерства экономического развития и торговли Российской Федерации № 256 от 20.07.2007]. ↑

- Роль межбюджетных трансфертов в формировании местных бюджетов (Сущность и основные функции финансов государства).

- Управление миграционными процессами (Понятие, виды и последствия миграции населения)

- СПОСОБЫ И ФОРМЫ ОБЕСПЕЧЕНИЯ ВОЗВРАТНОСТИ БАНКОВСКОГО КРЕДИТА

- Методы кодирования данных (Описание процесса реализации метода кодировки Хаффмана)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Краткая характеристика проектируемой системы)

- Рынок межбанковских кредитов России: анализ и перспективы

- Роль мотивации в поведении организации. Мотивация и стимулирование работников на рынке труда

- Роль и значение PR-деятельности в спортивных организациях (ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РОЛИ И ЗНАЧЕНИЯ PR-ДЕЯТЕЛЬНОСТИ)

- Разработка и реализация конфигурации «Интернет-магазина зимнего спортивного инвентаря» на платформе 1С: предприятие

- Критерии оценки качества человеческого капитала организации

- Факторы, обеспечивающие сохранность качества продовольственных товаров (на примере рыбных консервов) (Теоретические основы сохранения качества продовольственных товаров)

- Налоги как цена услуг государства(Теоретические основы налогов как цены услуг государства)