Оценка рыночной стоимости ОТЧЕТ № 1/ОЦ-1 от 16.02.2020г.

Содержание:

1. Задание на оценку

1.1. Объект оценки. Объектом оценки является здание общей площадью 950 кв..м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1120 кв.м. расположенным по адресу: г. Москва, проспект 60-летия Октября.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности на здание общей площадью 950 кв.м. и Право собственности на земельный участок, общей площадью общей площадью 1120,0 кв.м

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 01.02.2020 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 950 кв..м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1120 кв.м. расположенным по адресу: г. Москва, проспект 60-летия Октября.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2005 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2005 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2007 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2007 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности на здание общей площадью 950 кв.м. и Право собственности на земельный участок, общей площадью общей площадью 1120,0 кв.м

Собственник объекта оценки. ООО «Заказчик».

Балансовая стоимость. Здание - 11 410 265 руб., Земельный участок - 2 560 465,00 руб.

Срок проведения оценки. 01.02.2020 г. - 16.02.2020 г.

Дата осмотра - 01.02.2020г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

- Стандарты профессиональной практики Российского общества оценщиков (ССО РОО)

3. принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике:

Общество с ограниченной ответственностью «Заказчик», юридический адрес: ХХХ, ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009,

расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «Исполнитель, 141314, г. Москва, ОГРН ХХХХ от 25 декабря 2002 г.

Страховой полис ХХХХ, от ХХХХХ ОСАО «Ресо- Гарантия»

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке: Требование о независимости выполнено.

4.2.2. ФИО - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков ХХХХ за регистрационным № ХХХХХ. г. Страховой полис ХХХХ, от ХХХХХ ОСАО «Ресо- Гарантия»

Период страхования с 01 июля 2019 г. по 31 декабря 2020 г.

Период страхования с 01 июля 2019 г. по 31 декабря 2020 г.

Почтовый адрес оценщика г. Москва, …

Адрес электронной почты …@mail.ru

Телефон 8 - 903 - …

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 1

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6.1. Основание для проведения оценщиком оценки объекта оценки. Договор № 1/О от 01.02.2020г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является здание общей площадью 950 кв..м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1120 кв.м. расположенным по адресу: г. Москва, проспект 60-летия Октября.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

Таблица 2

|

Стоимость (тыс. руб.) |

Затратный подход |

Доходный подход |

Сравнительный подход |

|

93 184 528 |

110 248 501 |

94 025 120 |

|

|

Вес |

0,25 |

0,25 |

0,5 |

|

Рыночная стоимость объекта оценки с учетом округления (руб.) |

97 871 000 |

||

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость нежилого помещения общей площадью 950 кв. м, расположенного в нежилом здании по адресу: г. Москва, проспект 60-летия Октября, по состоянию на дату оценки составляет:

97 871 000 (Девяносто семь миллионов восемьсот семьдесят одна тысяча) рублей 00 копеек

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 78 296 800 руб. – 117 445 200 руб., включительно.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 87 030 000 руб. – 106 370 000 руб., включительно.

Объект оценки. Объектом оценки является право собственности на здание общей площадью 950 кв.м. и земельный участок, общей площадью общей площадью 1120,0 кв.м по адресу: г. Москва, проспект 60-летия Октября.

Права на объект оценки, учитываемые при определении стоимости объекта оценки: здание - право собственности, участок - право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является Объектом оценки является право собственности на здание общей площадью 950 кв.м. и земельный участок, общей площадью общей площадью 1120,0 расположенное по адресу: г. Москва, проспект 60-летия Октября.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

- Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

- Договор купли – продажи земельного участка (купчая) от 28.11.2005 г.;

- Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

- Акт прима – передачи от 05.12.2005 г.;

- Кадастровый план земельного участка №23.3/05-2146 от 18.08.2007 г.;

- Технический паспорт ин. №233:070-15774 от 20.07.2007 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Заказчик».

Балансовая стоимость. Здание - 11 410 265 руб., Земельный участок - 2 560 465 руб.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

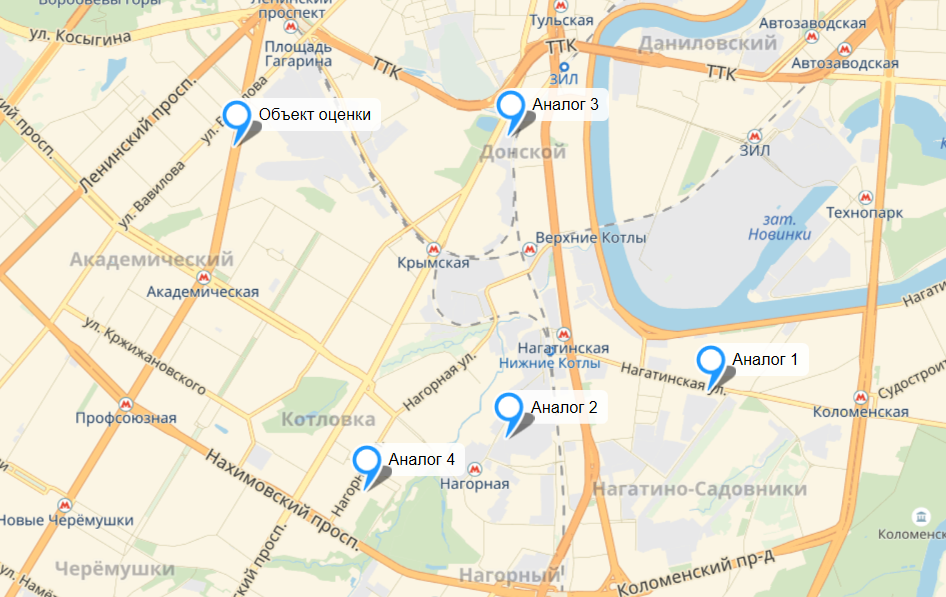

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Оцениваемый объект представляет собой трехэтажное офисное здание общей площадью 950 кв.м, расположенное на участке общей площадью 1120,0 кв.м.

Таблица 3

Характеристики здания

|

Местонахождение объекта: |

г. Москва, проспект 60-летия Октября |

|

Собственник имущества: |

ООО «ЗАКАЗЧИК» |

|

Наименование объекта: |

Офисы |

|

Вид права: |

Собственность |

|

Свидетельство о государственной регистрации права объект недвижимости: |

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006г. |

|

Обременения: |

Отсутствуют |

|

Назначение: |

Офисное здание |

|

Количество этажей/этажность: |

2 |

|

Группа капитальности: |

I |

|

Площадь оцениваемых помещений, кв.м.: |

950 |

|

Строительный объем оцениваемых помещений, куб.м.: |

2565 |

|

Год постройки |

2006 |

|

Техническое состояние: |

Хорошее |

|

Ближайшее окружение: |

Окружающая застройка представлена зданиями жилого назначения. |

|

Транспортная доступность |

Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение осуществляется автобусами и маршрутными такси … |

|

Дополнительная информация: |

|

|

Текущее использование |

Офисное |

Характеристики участка

Таблица 4

|

Местонахождение объекта: |

г. Москва, проспект 60-летия Октября |

|

Собственник: |

ООО «ЗАКАЗЧИК» |

|

Наименование объекта: |

Земельный участок |

|

Вид права: |

Собственность |

|

Свидетельство о государственной регистрации права на земельный участок: |

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

|

Обременения: |

Отсутствуют |

|

Назначение: |

Земли поселений |

|

Разрешенное использование: |

Для содержания здания |

|

Кадастровый номер участка: |

ХХ:23:0110204:00ТТ |

|

Удельный показатель кадастровой стоимости, руб./кв.м.: |

2375,24 |

|

Площадь участка, кв.м.: |

1120,0 |

|

Краткое описание: |

Форма участка прямоугольная, рельеф равнинный. Окружающая застройка представлена зданиями жилого назначения. Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение с г. ХХХ осуществляется автобусами и маршрутными такси Состояние окружающей среды: удовлетворительное, содержание вредных веществ не превышает предельно допустимых концентраций. На участке только электроосвещение. Участок не огорожен. Территория, где находится участок, охраняема. |

Здание в хорошем состоянии. Износ конструктивных элементов низкий.

Таблица 5

Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Особенности местоположения объекта оценки

Москва́ – столица Российской Федерации, город федерального значения, административный центр Центрального федерального округа и центр Московской области, в состав которой не входит. Крупнейший по численности населения город России и её субъект – 12 330 126 чел. (2016), самый населённый из городов, полностью расположенных в Европе, входит в первую десятку городов мира по численности населения. Центр Московской городской агломерации.

Москва находится в центре европейской части России, в междуречье Оки и Волги, на стыке Смоленско-Московской возвышенности (на западе), Москворецко-Окской равнины (на востоке) и Мещёрской низменности (на юго-востоке). Территория города после изменения городских границ в 2012 году составляет 2550 км². Треть (870 км²) находится внутри кольцевой автомагистрали (МКАД), остальные 1691,5 км² - за ней.

Средняя высота над уровнем моря составляет 156 м. Наивысшая точка находится на Теплостанской возвышенности и составляет 255 м, самая низкая точка — вблизи Бесединских мостов, где река Москва покидает город (высота этой точки над уровнем моря составляет 114,2 м). Протяжённость Москвы (без учёта чересполосных участков) с севера на юг в пределах МКАД – 38 км, за пределами МКАД – 51,7 км, с запада на восток – 39,7 км.

Город располагается на обоих берегах реки Москвы, в её среднем течении. Помимо этой реки, на территории города протекает несколько десятков других рек (притоков Москвы), наиболее крупные из которых – Сходня, Химка, Пресня, Неглинная, Яуза и Нищенка (левые притоки), а также Сетунь, Котловка и Городня (правые притоки). Многие малые реки (Неглинная, Пресня и др.) в пределах города протекают в коллекторах. В Москве много и других водоёмов: более 400 прудов и несколько озёр и 13 водохранилищ.

Территориальными единицами Москвы являются районы, поселения и административные округа, имеющие наименования и границы, закреплённые правовыми актами города.

Административный округ – территориальная единица города Москвы, образуемая для административного управления соответствующей территорией, включает в себя несколько районов или поселений Москвы. Границы административного округа не могут пересекать границ районов и поселений.

Район – образуется с учётом исторических, географических, градостроительных особенностей соответствующих территорий, численности населения, социально-экономических характеристик, расположения транспортных коммуникаций, наличия инженерной инфраструктуры и других особенностей территории.

Поселение – территориальная единица Москвы, образуемая на территориях, включённых в состав Москвы в ходе реализации проекта по расширению её территории с 1 июля 2012 года.

До 1 июля 2012 года в Москве было 125 районов и 10 административных округов. С 1 июля 2012 года, после расширения территории Москвы, были образованы 2 новых административных округа (Новомосковский и Троицкий), а в их составе 21 поселение.

Москва разделена на 12 административных округов, из которых Зеленоградский, Новомосковский и Троицкий полностью расположены за пределами МКАД: Центральный, Северный, Северо-восточный, Восточный, Юго-восточный, Южный, Юго-западный, Западный, Северо-западный, Зеленоградский, Новомосковский, Троицкий.

Описание региона Объекта оценки. Краткая характеристика региона[1].

Основные показатели социально-экономического развития Москвы представлены в таблице 6.

Таблица 6

Основные показатели, характеризующие экономику г. Москвы,в январе-марте 2019г.

|

В фактических ценах |

Январь-март 2019 г. в % к январю-марту 2018 г., в сопоставимой оценке |

Март 2019 г. марту 2018 г., в сопоставимой оценке |

Справочно: январь-март 2018 г. в % к январю-марту 2017 г., в сопо-ставимой оценке |

|

|---|---|---|---|---|

|

Индекс промышленного про-изводства, % |

х |

105,51) |

99,01) |

120,31) |

|

Объем работ, выполненных по виду деятельности «Строительство», млн. руб. |

162641,2 |

101,4 |

98,4 |

91,4 |

|

Введено в действие общей площади жилых домов, тыс. кв. м |

1315,4 |

в 4,6 р. |

161,4 |

88,7 |

|

Оборот розничной торговли, млн. руб. |

1181485,4 |

101,5 |

101,6 |

102,1 |

|

Объем перевозок грузов автомобильным транспортом организаций всех видов экономической деятельности (без субъектов малого предпринимательства), млн. тонн |

4,3 |

89,1 |

86,8 |

107,8 |

|

Среднемесячная номинальная начисленная заработная плата одного работника за январь-февраль, руб. |

82644 |

106,22) |

105,73) |

117,04) |

|

Реальная среднемесячная заработная плата одного работника за январь-февраль, % |

х |

101,05) |

100,46) |

113,37) |

|

Индекс потребительских цен на товары и услуги, % |

х |

105,2 |

105,3 |

103,3 |

|

Стоимость условного (минимального) набора продуктов питания, рассчитанная на основе единых объемов потребления, установленных в целом по Российской Федерации для межрегионального сопоставления уровня потребительских цен (на конец марта), руб. |

5130,43 |

105,08) |

105,08) |

103,99) |

|

Численность официально зарегистрированных в органах труда и занятости безработных (на конец марта), тыс. человек |

30,6 |

105,210) |

105,210) |

86,5 11) |

____________________________

1) Индекс промышленного производства исчислен по видам экономической деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", «Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений» на основе данных о динамике производства важнейших товаров-представителей (в натуральном или стоимостном выражении) в соответствии с ОКВЭД2 и ОКПД2.

2) Январь-февраль 2019 г. в % к январю-февралю 2018 г. Темп роста номинальной начисленной заработной платы.

3) Февраль 2019 г. в % к февралю 2018 г. Темп роста номинальной начисленной заработной платы.

4) Январь-февраль 2018 г. в % к январю-февралю 2017 г. Темп роста номинальной начисленной заработной платы.

5) Январь-февраль 2019 г. в % к январю-февралю 2018 г. в сопоставимой оценке.

6) Февраль 2019 г. в % к февралю 2018 г. в сопоставимой оценке.

7) Январь-февраль 2018 г. в % к январю-февралю 2017 г. в сопоставимой оценке.

8) Март 2019 г. в % к декабрю 2018 г. в фактических ценах.

9) Март 2018 г. в % к декабрю 2017 г. в фактических ценах.

10) Март 2019 г. в % к марту 2018 г.

11) Март 2018 г. в % к марту 2017 г.

Оценка численности постоянного населения города Москвы по состоянию на 1 января 2019 г. составила 12615,3 тыс. человек.

Демографическая ситуация в январе-марте 2019 г. характеризовалась естественным приростом населения. Число родившихся составило 32,5 тыс. человек (на 5,1% больше, чем в январе-марте 2018 г.), число умерших – 31,3 тыс. человек (на 3,2% меньше).

За январь-март 2019 г. зарегистрировано 10310 браков или на 21% меньше, чем за январь-март 2018 г., разводов - 6323, на 41,3% меньше.

По данным о миграции населения, полученным в результате обработки поступающих от органов МВД России по г. Москве документов статистического учета прибытия и выбытия, в январе-марте 2019 г. в Москву прибыло 71,0 тыс. человек, выбыло - 49,2 тыс. человек, миграционный прирост составил 21,8 тыс. человек.

В территориальном разделе Статистического регистра хозяйствующих субъектов (Статрегистра Росстата) по г. Москве, ведущегося Мосгорстатом, по состоянию на 1 апреля 2019 г. насчитывалось 1146 тыс. хозяйствующих субъектов, включая предприятия, объединения, их филиалы и другие обособленные подразделения, индивидуальных предпринимателей. В их число входят действующие и не действующие, но зарегистрированные хозяйствующие субъекты.

Из общего количества хозяйствующих субъектов 336 тыс. - индивидуальные предприниматели, прошедшие государственную регистрацию в налоговых органах. В основном они зарегистрированы с видами деятельности в сфере оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов (28,6% от общего числа предпринимателей), осуществляющие профессиональную, научную и техническую деятельность (13,4%), операции с недвижимым имуществом (10,4%), транспортировка и хранение (9,8%), деятельность в области информации и связи (7,5%), обрабатывающие производства (4,7%).

В общем количестве предприятий и организаций по состоянию на 1 апреля 2019 г. наибольший удельный вес составляют предприятия и организации оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов (37,3%), осуществляющие профессиональную, научную и техническую деятельность (12,2%), строительства (11,6%), операции с недвижимым имуществом (5,6%), обрабатывающих производств (5,4%).

Из общего числа предприятий 90,3% - частные, 1,5% - в собственности общественных организаций, 0,3% - в федеральной собственности, 0,4% - в собственности субъекта Федерации и муниципальной собственности, 5,3% - в иностранной собственности, 0,4% - в смешанной российской собственности и 1,8% - в смешанной российской и иностранной собственности

За январь-февраль 2019 г. сальдированный финансовый результат (прибыль минус убыток) работы предприятий и организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) составил 611,7 млрд. рублей прибыли (за январь-февраль 2018 г. по сопоставимому кругу предприятий - 403,4 млрд. рублей прибыли), что составило 151,6% от прибыли за соответствующий период 2018 года.

По видам экономической деятельности финансовые результаты за январь-февраль 2019 г. сложились следующим образом: по обрабатывающим производствам 13,6 млрд. рублей прибыли (в январе-феврале 2018 г. убыток составил - 34,6 млрд. рублей), в строительстве - 6,3 млрд. рублей прибыли (в январе-феврале 2018 г. - 2,8 млрд. рублей прибыли), в торговле оптовой и розничной, включая ремонт автотранспортных средств и мотоциклов - 269,3 млрд. рублей прибыли (в январе-феврале 2018 г. - 215,5 млрд. рублей прибыли).

По итогам хозяйственной деятельности за январь-февраль 2019 г. доля убыточных организаций по сравнению с соответствующим периодом 2018 г. уменьшилась на 0,7 процентных пункта и составила 34,3%. Сумма их убытка на 1 марта 2019 г. составила 239,0 млрд. рублей, на 1 марта 2018 г. убыток составлял 274,7 млрд. рублей. По обрабатывающим производствам убыток составил 39,9 млрд. рублей (на 1 марта 2018 г. - 78,9 млрд. рублей), в строительстве - 9,4 млрд. рублей (на 1 марта 2018 г. - 11,4 млрд. рублей), в торговле - 80,2 млрд. рублей (на 1 марта 2018 г. - 60,6 млрд. рублей).

Кредиторская задолженность предприятий и организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) на 1 марта 2019 г. составила 17036,0 млрд. рублей, из которых 8,0% или 1361,5 млрд. рублей приходилось на просроченные долги. На 1 марта 2018 г. кредиторская задолженность составляла 15981,8 млрд. рублей, в том числе просроченная - 991,0 млрд. рублей (6,2%). На 1 марта 2019 г. доля просроченной кредиторской задолженности в обрабатывающих производствах составила 12,9% (на 1 марта 2018 г. - 8,8%), в строительстве - 2,2% (на 1 марта 2018 г. - 2,1%), в торговле - 7,9% (на 1 марта 2018 г. - 5,2%).

Дебиторская задолженность на 1 марта 2019 г. сложилась в сумме 16319,1 млрд. рублей, из нее 5,4% или 877,5 млрд. рублей - просроченные долги. На 1 марта 2018 г. дебиторская задолженность составляла 14471,2 млрд. рублей, в том числе просроченная - 851,3 млрд. рублей (5,9%). На 1 марта 2019 г. доля просроченной дебиторской задолженности по обрабатывающим производствам составила 4,1% (на 1 марта 2018 г. - 2,4%), в строительстве - 2,0% (на 1 марта 2018 г. - 3,1%), в торговле - 7,1% (на 1 марта 2018 г. - 8,0%).

Задолженность по полученным кредитам и займам на 1 марта 2019 г. составила 23775,5 млрд. рублей, что на 18,5% больше задолженности на 1 марта 2018 года.

Индекс промышленного производства в январе-марте 2019 г. по сравнению с январем-мартом 2018 г. составил 105,5%, в том числе по обрабатывающим производствам - 107,0%, по обеспечению электроэнергией, газом и паром; кондиционированию воздуха - 98,6%, по водоснабжению; водоотведению, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 107,7%.

В январе-марте 2019 г. рост производства достигнут на предприятиях по производству бумаги и бумажных изделий - в 2,6 раза, готовых металлических изделий, кроме машин и оборудования - в 2,2 раза, компьютеров, электронных и оптических изделий - на 60,7%, электрического оборудования - на 47,5%, кожи и изделий из кожи - на 34,4%, лекарственных средств и материалов, применяемых в медицинских целях - на 30,9%, металлургического производства - на 24,8%, автотранспортных средств, прицепов и полуприцепов - на 23,0%, напитков - на 14,3%, прочей неметаллической минеральной продукции - на 11,0%, по ремонту и монтажу машин и оборудования - на 6,3%, одежды - на 2,4%.

Объем промышленного производства был снижен на предприятиях следующих видов деятельности: производство мебели (на 69,3%), производство прочих готовых изделий (на 48,2%), обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (на 39,5%), производство химических веществ и химических продуктов (на 32,7%), производство прочих транспортных средств и оборудования (на 29,4%), производство кокса и нефтепродуктов (на 13,8%), деятельность полиграфическая и копирование носителей информации (на 11,3%), производство пищевых продуктов (на 10,2%), производство машин и оборудования, не включенных в другие группировки (на 8,4%), производство резиновых и пластмассовых изделий (на 7,2%), производство текстильных изделий (на 0,6%).

В январе-марте 2019 г. по сравнению с аналогичным периодом 2018 г. на предприятиях г. Москвы, осуществляющих производство пищевых продуктов, был увеличен выпуск кондитерских изделий, сыров, масла сливочного и паст масляных, кисломолочных продуктов, прочих безалкогольных напитков, майонезов. Снизились объемы производства мясных (мясосодержащих) охлажденных, замороженных полуфабрикатов, пива, чая зеленого (неферментированного), чая черного (ферментированного) и чая, частично ферментированного, в упаковках массой не более 3 кг, хлеба и хлебобулочных изделий недлительного хранения, колбасных изделий, включая колбасные изделия для детского питания, молока жидкого обработанного, включая молоко для детского питания, переработанной и консервированной рыбы.

Предприятиями, осуществляющими производство текстильных изделий, одежды и изделий из кожи, за январь-март 2019 г. по сравнению с соответствующим периодом предыдущего года был увеличен выпуск пальто, полупальто из текстильных материалов, кроме трикотажных или вязаных, плащей из текстильных материалов, кроме трикотажных или вязаных, брюк, бриджей и шорт из текстильных материалов, кроме трикотажных или вязаных, костюмов и комплектов из текстильных материалов, кроме трикотажных или вязаных, платьев женских или для девочек из текстильных материалов, кроме трикотажных или вязаных, изделий чулочно-носочных трикотажных или вязаных, головных уборов, обуви.

Снижено производство готовых тканей, постельного белья, курток из текстильных материалов, кроме трикотажных или вязаных, мужских или для мальчиков рубашек из текстильных материалов, кроме трикотажных или вязаных, анораков, ветровок, штормовок и аналогичных изделий из текстильных материалов, кроме трикотажных или вязаных, юбок, юбок-брюк женских или для девочек из текстильных материалов, кроме трикотажных или вязаных, трикотажных или вязаных изделий.

Московские предприятия в январе-марте 2019 г. по сравнению с январем-мартом 2018 г. увеличили выпуск оборудования и установок для фильтрования или очистки жидкостей, светильников и осветительных устройств, контрольно-кассовых аппаратов, лекарственных препаратов, обоев, диванов, соф, кушеток с деревянным каркасом, трансформируемых в кровати, мебели для сидения, преимущественно с деревянным каркасом.

За этот период было снижено производство лифтов, компьютеров, часов всех видов, кухонной мебели, деревянной мебели для спальни, ювелирных изделий, канцелярских бумажных принадлежностей.

Предприятиями г. Москвы в январе-марте 2019 г. выработано 16,6 млрд. кВт.ч электроэнергии (103,0% к январю-марту 2018 г.), 26,5 млн. Гкал пара и горячей воды (88,7%).

Объем работ, выполненных по виду деятельности «Строительство», в январе-марте 2019 г. составил 162,6 млрд. рублей, или 101,4% к уровню января-марта 2018 года.

На территории г. Москвы в январе-марте 2019 г. введены в действие жилые дома общей площадью 1315,4 тыс. кв. метров, что в 4,6 раза больше, чем в январе-марте 2018 года.

Из объектов социальной инфраструктуры в январе-марте 2019 г. введены в эксплуатацию 6 дошкольных образовательных организаций на 1025 мест, 2 общеобразовательных организации, 1 блок начальных классов и 1 пристройка к школе на 1450 ученических мест.

Автомобильным транспортом организаций всех видов экономической деятельности (без субъектов малого предпринимательства) в январе-марте 2019 г. перевезено 4,3 млн. тонн грузов, что на 10,9 % меньше, чем в январе-марте 2018 г.; грузооборот составил 1,2 млрд. тонно-километров и по сравнению с уровнем января-марта 2018 г. уменьшился на 17,1%.

Городскими автобусами, включая маршрутные такси, организаций (без субъектов малого предпринимательства) за январь-март 2019 г. перевезено 293,1 млн. человек, что составило 89,0 % к январю-марту 2018 года.

Оборот розничной торговли за январь-март 2019 г. составил 1181,5 млрд. рублей, что в сопоставимых ценах на 1,5% больше, чем за январь-март 2018 года.

Общий объем оборота розничной торговли на 92,1% был сформирован торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, на 7,9% - за счет продажи товаров на розничных рынках и ярмарках (в январе-марте 2018 г. - 91,5% и 8,5% соответственно). Торгующие организации за январь-март 2019 г. по сравнению с январем-мартом 2018 г. повысили оборот розничной торговли на 2,2%, продажа товаров на розничных рынках и ярмарках сократилась на 5,2%.

В структуре оборота розничной торговли на пищевые продукты, включая напитки, и табачные изделия, приходилось 55,5% общего объема, на непродовольственные товары - 44,5%. Объем продажи пищевых продуктов, включая напитки и табачные изделия, увеличился на 2,0%, непродовольственных товаров - на 1,0%.

Товарные запасы в организациях розничной торговли по состоянию на 1 апреля 2019 г. возросли по сравнению с запасами на эту же дату 2018 г. на 2,1% и составили 30 дней.

Оборот общественного питания в январе-марте 2019 г. увеличился по сравнению с аналогичным периодом 2018 г. в сопоставимых ценах на 10,1% и составил 45,4 млрд. рублей.

Платных услуг населению за январь-март 2019 г. оказано на 412,6 млрд. рублей, что в сопоставимых ценах выше уровня января-марта 2018 г. на 1,9%. Услуг бытового характера оказано на 12,7 млрд. рублей, или 98,8% к уровню января-марта 2018 года.

В январе-марте 2019 г. (здесь и далее в разделе «Цены и тарифы»: март 2019 г. в % к декабрю 2018 г.) индекс потребительских цен на товары и услуги в г. Москве составил 101,9%.

Продукты питания с начала года (март 2019 г. по сравнению с декабрем 2018 г.) подорожали в среднем на 3,5%.

Отмечался существенный рост цен на большинство наблюдаемых видов плодоовощной продукции. Так, в 1,2-1,6 раза выросли цены на картофель, морковь, огурцы свежие, лук репчатый, помидоры свежие и капусту белокочанную.

В группе фруктов и цитрусовых на 23,4% увеличились цены на виноград, на 5,1-8,7% - на груши, яблоки и бананы. Одновременно лимоны и апельсины подешевели на 4,7% и на 10,1% соответственно.

Среди наблюдаемых видов рыбопродуктов более всего выросли цены на филе рыбное - на 3,9%, креветки мороженные не разделанные и рыбу мороженую разделанную (кроме лососевых пород) - на 2,6%.

Колбасы вареные и консервы мясные подорожали на 3,0%, продукты из мяса и птицы копченые - на 2,9%, колбасы полукопченые и варено-копченые - на 2,4%.

Среди молочной продукции увеличились цены на сыры сычужные твердые и мягкие, молоко питьевое цельное стерилизованное 2,5-3,2% жирности (на 3,0-3,4%), на творог нежирный и жирный (на 2,4% и 2,7% соответственно).

На 22,7% выросла цена на пшено, на 7,5% - на овсяные и перловые крупы, рис и крупа манная подорожали на 3,6%, мука - на 4,0%.

В марте 2019 г. по сравнению с декабрем 2018 г. на 0,3% снизились цены на сахар-песок, яйца куриные подешевели на 0,5%.

Стоимость условного (минимального) набора продуктов питания, условно отражающая межрегиональную дифференциацию уровня потребительских цен на основные продукты питания, в расчете на месяц в среднем по Москве в конце марта 2019 г. составила 5130,4 рубля и выросла по сравнению с декабрем 2018 г. на 4,9%.

Уровень цен на непродовольственные товары в январе-марте 2019 г. (март 2019 г. по сравнению с декабрем 2018 г.) вырос на 1,3%.

Среди наблюдаемых видов непродовольственных товаров более всего выросли це-ны на моющие и чистящие средства - на 5,2%, медикаменты и перевязочные материалы - на 4,2%, медицинские товары - на 4,0%, табачные изделия - на 2,8%, белье постельное - на 2,0%, школьно-письменные принадлежности и канцелярские товары - на 1,9%, печатные издания - на 1,8% и легковые автомобили - на 1,4%.

На 1,6-2,2% выросли цены на парфюмерно-косметические товары, галантерею, мебель. Бельевой трикотаж, обувь кроссовая и спортивная для взрослых, металлическая посуда и металлические предметы домашнего обихода, фарфорофаянсовая посуда подо-рожали на 1,0-2,6%.

Цены на топливо моторное и бензин автомобильный выросли на 0,5%.

В январе-марте 2019 г. (март 2019 г. по сравнению с декабрем 2018 г.) индекс потребительских цен на услуги вырос в среднем на 1,1%.

Среди наблюдаемых видов услуг более всего выросли цены на междугороднюю телефонную связь - на 25,1%, услуги телевещания - на 6,7%, городской пассажирский транспорт, ветеринарные услуги, жилищные услуги, услуги правового характера - на 4,2-4,9%. На 2,0-2,7% выросли цены на услуги бань и душевых, парикмахерских, услуги страхования, городской телефонной связи, услуги дошкольного воспитания.

Услуги железнодорожного транспорта стали дешевле на 6,8%, полет в салоне экономического класса самолета - на 4,7%, услуги в сфере зарубежного туризма - на 1,7%.

В марте 2019 г. по сравнению с декабрем 2018 г. стоимость 1 квадратного метра общей площади квартир на рынке жилья, реализуемого юридическими лицами, осуществляющими операции с недвижимостью, в г. Москве (по данным выборочного обследования) на первичном рынке выросла в среднем на 3,6%, на вторичном рынке - на 0,1%.

Индекс цен производителей промышленных товаров в марте 2019 г. (в % к декабрю 2018 г.) составил 98,6% против 101,1 % в марте 2018 года.

Рост цен наблюдался в производстве мебели на 5,5%, в производстве бумаги и бумажных изделий - на 2,9%, в производстве одежды - на 1,7%, в производстве химических веществ и химических продуктов - на 1,5% , в производстве резиновых и пластмассовых изделий - на 0,9%.

В обеспечении электроэнергией, газом, паром, кондиционировании воздуха цены выросли на 1,5%. В водоснабжении, водоотведении, организации сбора и утилизации отходов цены не изменились.

Снижение цен наблюдалось в производстве кокса и нефтепродуктов на 5,9%, в производстве древесины и производстве изделий из дерева - на 4,8%, в производстве электрического оборудования - на 4,2%.

В производстве пищевых продуктов наибольшее повышение наблюдалось в производстве продуктов мукомольной и крупяной промышленности - на 9,7%, в переработке и консервировании рыбы, ракообразных и моллюсков - на 2,8%. Снижение цен наблюдалось в производстве приправ и пряностей - на 0,9%, в производстве напитков - на 0,2%.

Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения в марте 2019 г. по сравнению с декабрем 2018 г. повысился на 1,0%, в том числе на прочую продукцию (затраты, услуги) инвестиционного назначения - на 7,2%, индекс цен приобретения машин и оборудования инвестиционного назначения - на 1,5%. Индекс цен производителей на строительную продукцию снизился - на 1,0%.

Цены на приобретенные основные строительные материалы, детали и конструкции повысились на 0,9%.

Общий уровень тарифов на перевозку грузов всеми видами транспорта в марте 2019 г. по сравнению с декабрем 2018 г. снизился на 5,2%. Повысились тарифы на транспортировку грузов железнодорожным транспортом на 3,6%, на перевозку грузов воздушным транспортом - на 0,3%, автомобильным транспортом - на 0,9%.Снизился тариф на перевозку грузов трубопроводным транспортом на 29,6%.

Тарифы на услуги связи для юридических лиц повысились на 2,4%.

Среднемесячная заработная плата работников предприятий, учреждений и организаций всех форм собственности, не относящихся к субъектам малого предпринимательства, в январе - феврале 2019 г. составила 99934 рубля и выросла по сравнению с соответствующим периодом 2018 г. на 5,4%.

Наиболее высокая заработная плата наблюдалась на предприятиях и в организациях, осуществляющих добычу сырой нефти и природного газа - 376033 рубля, производство табачных изделий - 193633 рубля, разработку программного обеспечения и консультирование в этой области - 189642 рубля, рекламную деятельность - 180300 рублей, финансовую и страховую деятельность - 163434 рубля, оптовую торговлю непродовольственными потребительскими товарами - 154623 рубля, производство нефтепродуктов - 136203 рубля, производство лекарственных средств и материалов, применяемых в медицинских целях - 123515 рублей.

Ниже средней сложилась заработная плата на предприятиях по производству кожи и изделий из кожи - 45611 рублей, по обработке древесины и производству изделий из дерева - 47361 рубль, по производству обуви - 48759 рублей, по производству текстильных изделий - 54388 рублей, по производству одежды - 65565 рублей. В гостиницах и предприятиях общественного питания среднемесячная заработная плата составила 51640 рублей, в организациях строительства - 82116 рублей, в организациях, ведущих образовательную деятельность - 86799 рублей, здравоохранения и предоставления социальных услуг - 88126 рублей.

Численность рабочей силы (экономически активного населения) в возрасте 15-72 лет по оценке, в январе - марте 2019 г. составила 7271 тыс. человек. Во всех сферах экономики города было занято 7181 тыс. человек или 98,8% от рабочей силы (экономически активного населения).

Из общей численности работников списочного состава (без учета совместителей) предприятий и организаций, не относящихся к субъектам малого предпринимательства, в феврале 2019 г. было занято: в организациях, осуществляющих оптовую и розничную торговлю - 15%, в организациях, ведущих образовательную деятельность, в финансовых и страховых организациях , в организациях здравоохранения и предоставления социальных услуг - по 9%, в обрабатывающих производствах - 7%, в организациях, осуществляющих научные исследования и разработки - 6%, в строительстве - 4%.

На конец марта 2019 г. по данным Департамента труда и социальной защиты населения города Москвы не имели занятий и активно искали работу 38,6 тыс. человек, из них 30,6 тыс. человек было официально признано безработными.

Численность незанятых трудовой деятельностью, ищущих работу, по сравнению с мартом 2018 г. увеличилась на 0,4 тыс. человек, или на 0,9%, по сравнению с февралем 2019 г. их численность уменьшилась на 0,6 тыс. человек, или на 1,5%.

Численность официально зарегистрированных безработных на конец марта 2019 г. по сравнению с аналогичным периодом 2018 г. увеличилась на 1,5 тыс. человек, или на 5,2%. По сравнению с февралем 2019 г. их численность увеличилось на 0,6 тыс. человек, или на 1,9%.

Уровень официально зарегистрированной безработицы от общей численности рабочей силы (экономически активного населения) в марте 2019 г. составил 0,4%. Итоги проведенного Мосгорстатом обследования рабочей силы показывают, что реальный уровень безработицы выше и составил 1,2%.

Заявленная предприятиями и организациями потребность в работниках на конец марта 2019 г. составила 122,5 тыс. человек, из них 74,0 тыс. человек - рабочих профессий. Нагрузка незанятого населения, состоящего на учете в Департаменте труда и социальной защиты населения города Москвы, на 100 заявленных вакансий составила 32 человека, что на 33,7% больше, чем в марте 2018 года.

Правоохранительными органами в январе-марте 2019 г. зарегистрировано 35,4 тыс. преступлений, что на 2,3% больше, чем в январе-марте 2018 года. В расчете на 100 тыс. населения число зарегистрированных преступлений составило 281(в январе-марте 2018 г. - 277 преступлений). Из общего числа зарегистрированных преступлений 12,9 тыс. - тяжкие и особо тяжкие. Их число по сравнению с январем-мартом 2018 г. увеличилось на 10,3%.

За январь-март 2019 г. зарегистрировано 9 похищений людей (в январе-марте 2018 г. - 7 случаев). Число случаев изнасилований и покушений на изнасилование увеличилось в 2,4 раза (зарегистрирован 31 случай), убийств и покушений на убийство - на 4,2% (75 случаев), умышленного причинения тяжкого вреда здоровью - на 7,1% (227 случаев).

Число случаев разбоя уменьшилось на 8,1%, грабежа - на 0,5%, хулиганства - на 21,8%. Число краж увеличилось на 6,9%, фактов вымогательства - на 1,1%, мошенничества - на 7,5%.

Число преступлений, связанных с незаконным оборотом наркотиков, уменьшилось на 18,4%. С незаконным оборотом оружия было связано 218 преступлений (на 11,2% больше, чем в январе-марте 2018 г.).

Раскрываемость преступлений в январе-марте 2019 г. составила 39,5% (в январе-марте 2018 г. 37,4%), в том числе тяжких и особо тяжких преступлений - 46,2% (43,4%). Выявлено 8,7 тыс. лиц, совершивших преступления, из них 61,9% - не имели постоянного источника доходов, 21,7% - ранее судимые, 16,1% - женщины.

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

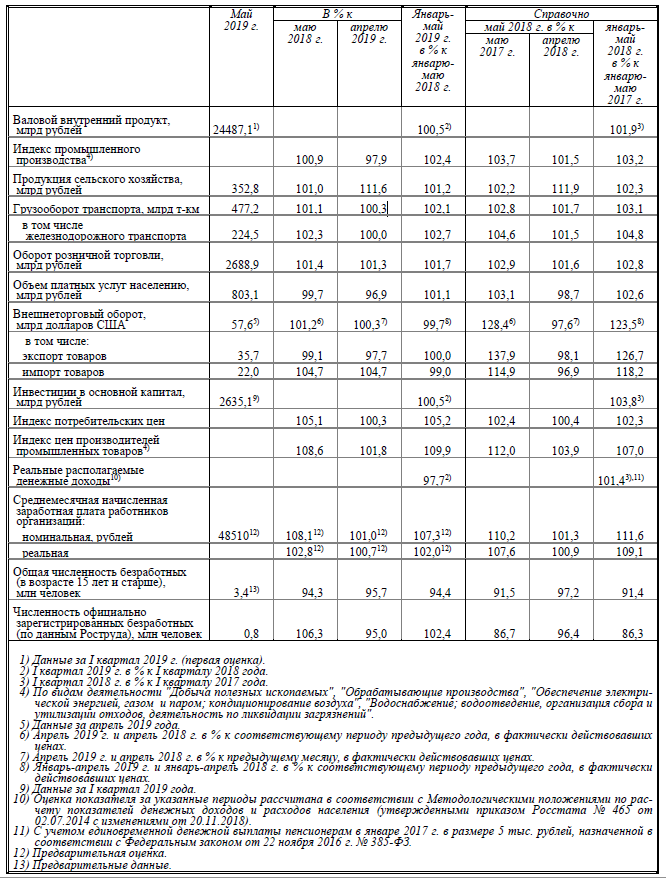

Основные экономические и социальные показатели представлены в таблице 7. Индекс выпуска товаров и услуг по базовым видам экономической деятельности в марте 2019г. по сравнению с соответствующим периодом предыдущего года составил 101,9%, в I квартале 2019г. - 100,5%.

Таблица 7

Основные экономические и социальные показатели[2]

Производство ВВП. В соответствии с Регламентом разработки и публикации данных по ВВП осуществлена первая оценка ВВП за I квартал 2019 года.

Индекс промышленного производства в мае 2019 г. по сравнению с соответствующим периодом предыдущего года составил 100,9%, в январе-мае 2019 г. - 102,4%.

Индекс производства по виду деятельности "Добыча полезных ископаемых" в мае 2019 г. по сравнению с соответствующим периодом предыдущего года составил 102,8%, в январе-мае 2019 г. - 104,3%.

Индекс производства по виду деятельности "Обрабатывающие производства" в мае 2019 г. по сравнению с соответствующим периодом предыдущего года составил 99,0%, в январе-мае 2019 г. - 101,6%.

Объем производства продукции сельского хозяйства всех сельхозпроизводителей (сельхоз организации, крестьянские (фермерские) хозяйства, хозяйства населения) в мае 2019 г. в действующих ценах, по предварительной оценке, составил 352,8 млрд рублей, в январе-мае 2019 г. - 1315,1 млрд рублей.

Строительная деятельность. Объем работ, выполненных по виду деятельности "Строительство", в мае 2019 г. составил 654,3 млрд рублей, или 100,2% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-мае 2019 г. - 2740,8 млрд рублей, или 100,1%.

В январе-мае 2019 г. грузооборот транспорта, по предварительным данным, составил 2368,8 млрд тонно-километров, в том числе железнодорожного - 1101,3 млрд, автомобильного - 103,5 млрд, морского - 14,7 млрд, внутреннего водного - 17,3 млрд, воздушного - 2,8 млрд, трубопроводного - 1129,2 млрд тонно-километров.

Оборот розничной торговли в мае 2019 г. составил 2688,9 млрд рублей, или 101,4% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-мае 2019 г. - 12956,5 млрд рублей, или 101,7%.

Внешнеторговый оборот России, по данным Банка России1) (по методологии платежного баланса), в апреле 2019 г. составил (в фактически действовавших ценах) 57,6 млрд. долларов США (3722,4 млрд рублей), в том числе экспорт - 35,7 млрд долларов (2304,0 млрд рублей), импорт - 22,0 млрд долларов (1418,4 млрд рублей).

Сальдо торгового баланса в апреле 2019 г. сложилось положительное, 13,7 млрд долларов (в апреле 2018 г. - положительное, 15,0 млрд долларов).

В мае 2019 г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,3%, в том числе на продовольственные товары - 100,4%, непродовольственные товары - 100,2%, услуги - 100,4%.

Индекс цен производителей промышленных товаров в мае 2019 г. относительно предыдущего месяца, по предварительным данным, составил 101,8%.

Индекс тарифов на грузовые перевозки в среднем по всем видам транспорта в мае 2019 г., по предварительным данным, составил 100,0%.

Среднемесячная начисленная заработная плата работников организаций в мае 2019 г., по оценке, составила 48510 рублей и по сравнению с соответствующим периодом предыдущего года выросла на 8,1%, в январе-мае 2019 г. - на 7,3%.

Численность рабочей силы, по предварительным итогам выборочного обследования рабочей силы в возрасте 15 лет и старше, в мае 2019 г. составила 75,0 млн. человек, или 51% от общей численности населения страны.

Безработица. В мае 2019 г., по предварительным итогам выборочного обследования рабочей силы, 3,4 млн человек в возрасте 15 лет и старше, или 4,5% рабочей силы классифицировались как безработные (в соответствии с методологией Международной Организации Труда).

Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- здания нежилого назначения, которые возможно использовать как офисные помещения.

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект[3]

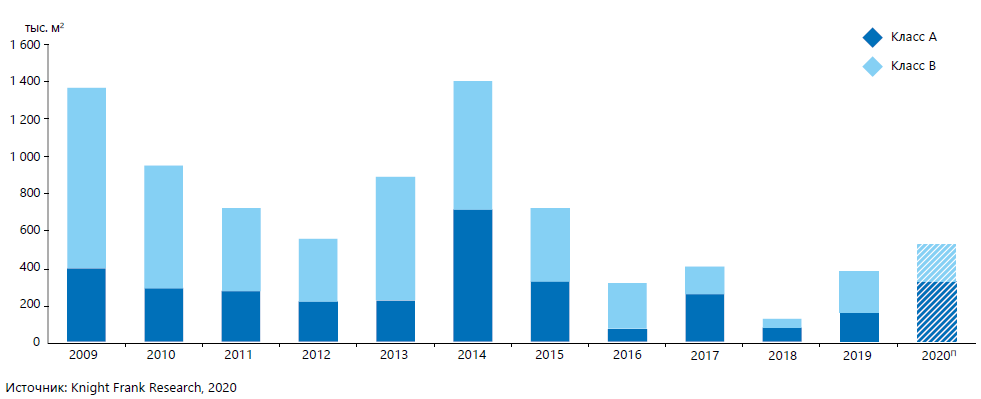

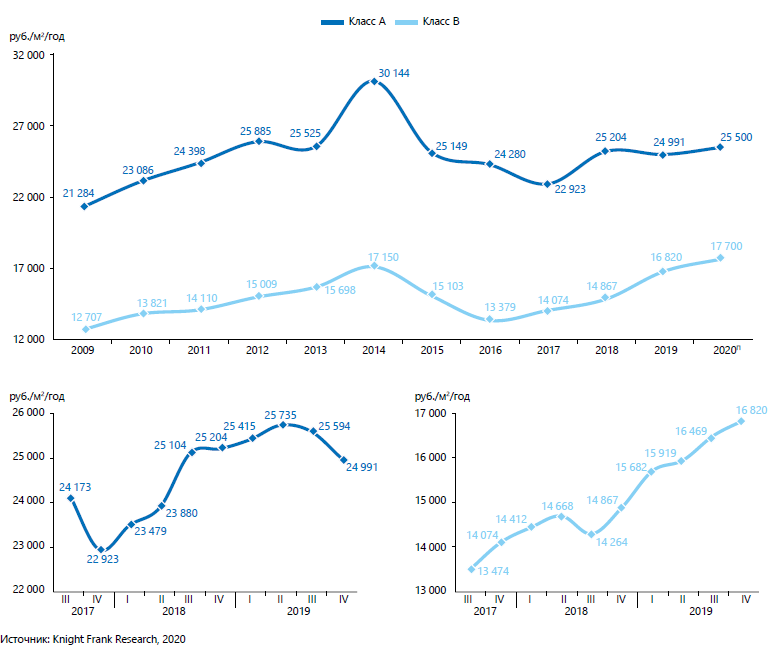

В 2019 году совокупный объем предложения на московском офисном рынке достиг 16,8 млн м2 офисных площадей. 26%,или 4,43 млн м2, относятся к площадям класса А, 74%, или 12,34 млн м2, – к классу В.

Годовой объем ввода офисов составил по итогам 2019 года 381 тыс. м2, что оказалось втрое больше результата 2018 года, когда на рынок было выведено всего 125 тыс. м2 площадей. Растущий спрос на офисы стимулирует девелоперов к выводу на рынок своих проектов, покрывая возросшие потребности в офисных площадях в ключевых деловых районах города. Крупнейшими объектами, вышедшими на рынок, стали «Искра-Парк» на Ленинградском проспекте (Класс А, 55 596 м2 офисных площадей), «Стра-тос» вблизи инновационного центра «Сколково» (Класс А, 41 200 м2) и «Верейская Плаза IV» (Класс В, 40 000 м2).

Таблица 8

Основные показатели. Динамика. 2019

* Изменение по сравнению с показателем 2018 г.

** Без учета операционных расходов и НДС (20%).

Рис. 2. Динамика ввода в эксплуатацию офисов классов А и В.

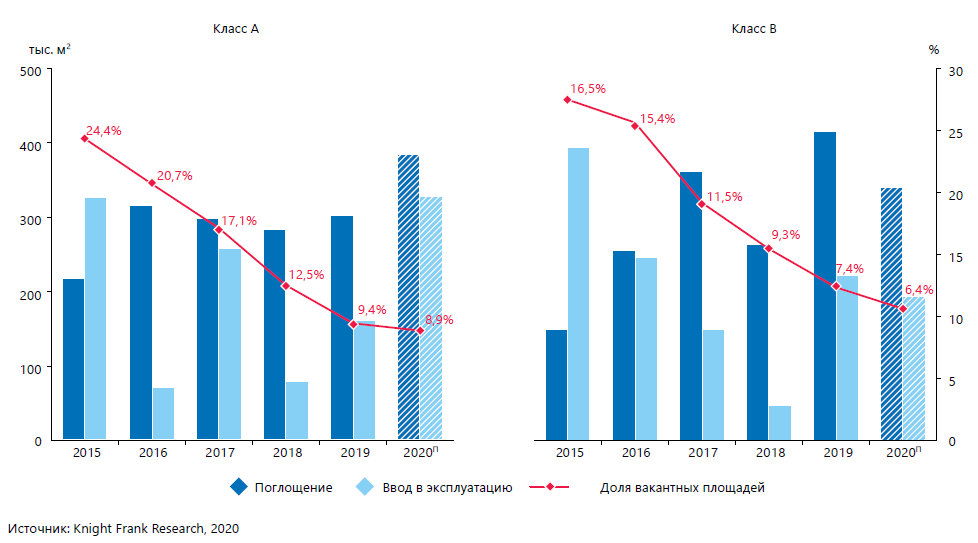

Рис. 3. Динамика показателей объемов чистого поглощения, ввода в эксплуатацию и доли вакантных площадей.

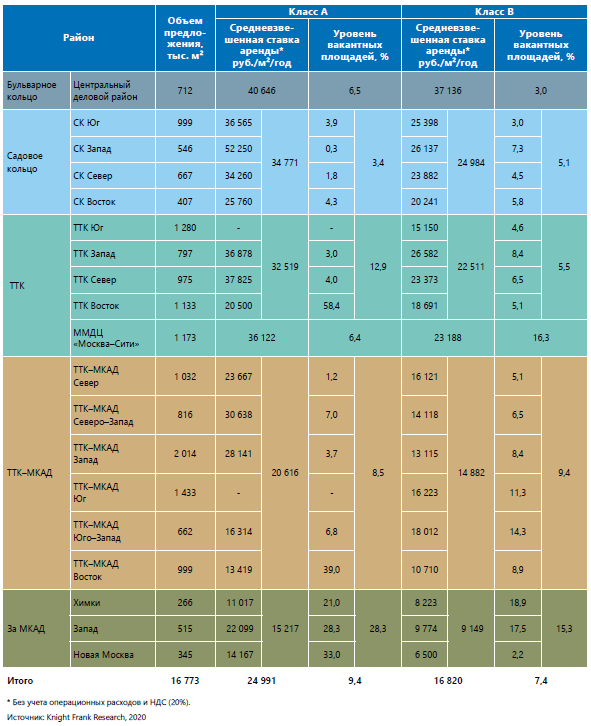

Несмотря на возросшие объемы ввода, достигнутый уровень все еще существенно ниже наблюдаемого поглощения офисов, что позволяет доле свободных площадей продолжить снижение. Так, по итогам 2019 года вакантность офисов класса А составила 9,4%, или 418 тыс. м2. Таким образом, годовое снижение в этом классе составило 3,0 п. п. В классе В свободными остаются 915 тыс. м2 офисных площадей, доля свободных офисов составила по итогам года 7,4%, снизившись за год на 1,9 п. п. Продолжительный застой в девелопменте офисных проектов привел к существенному снижению показателей вакантности для обоих классов, которые достигли минимальных уровней с 2008 года. Для стабилизации ситуации и установления баланса на рынке необходимо еще более быстрое и ощутимое увеличение объемов ввода в следующие несколько лет, однако, учитывая опыт прошлых циклов на рынке, пик объемов ввода вновь может совпасть с моментом начала падения объемов спроса, тем не менее до тех пор рынок по большей части будет находиться на стороне арендодателя.

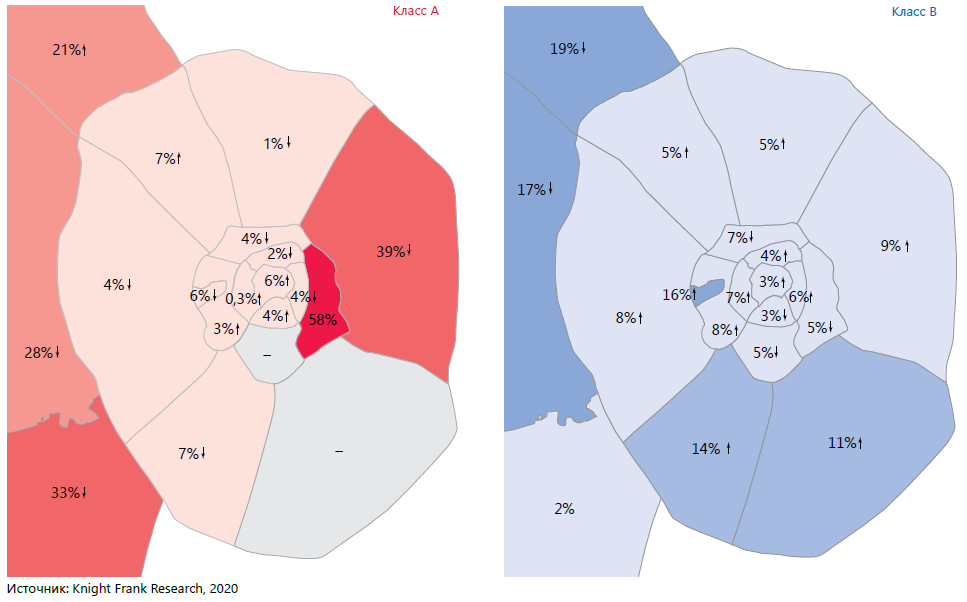

Усиление дефицита офисов в центре города демонстрируется динамикой показателя вакантности: по итогам 2019 года как в классе А, так и в классе В наиболее существенное падение было зафиксировано в зоне внутри Бульварного кольца. Показатель в классе А за год снизился на 6,5 п. п. и составил 6,5%. В классе В доля свободных площадей оказалась еще меньше – всего 3,0%, а годовое снижение, таким образом, составило 4,9 п. п. Так, в рамках Бульварного кольца свободными остаются всего 25 тыс. м2 офисов. Пользователи офисов класса А, желавшие расположиться в самом центре города, были вынуждены перемещаться в объекты, расположенные в зоне БК-СК, что привело к снижению доли свободных офисов класса А на 3,5 п. п. – до 3,1%. При этом наибольший уровень вакантности офисов для обоих классов до сих пор наблюдается в зоне за пределами МКАД, доля свободных офисов по итогам года составила там в классе А 28,3%, в классе В – 15,3%.

Несмотря на ожидаемый прирост предложения в отдельных локациях города, в зоне Бульварного кольца новых проектов не ожидается, а значит, текущие занятые помещения будут оставаться такими еще долгое время. Дисбаланс спроса и предложения в таких локациях, формировавшийся на протяжении нескольких лет, создал, по сути, идеальную ситуацию для арендодателей, которые могут диктовать свои условия в силу текущей конъюнктуры рынка. Компания-арендатор, занимающая крупный офис внутри Бульварного кольца, не сможет найти альтернативу для переезда, более того, такую альтернативу уже сложно найти и в зоне БК–СК, а значит, по окончании сроков аренды они будут вынуждены либо подстраиваться под условия текущих арендодателей, либо перемещаться за пределы Садового кольца.

Рис. 4. Распределение арендованных и купленных офисных площадей в зависимости от профиля компании.

Рис. 5. Деловые районы Москвы. Уровень вакантных площадей.

.

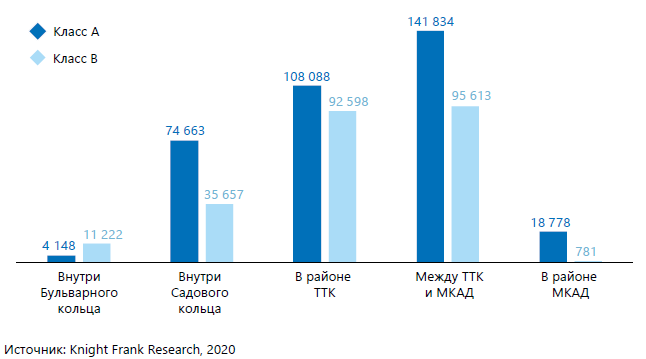

Рис. 6. Распределение объема сделок в зависимости от расположения офисного здания.

Рис. 7. Распределение количества сделок с офисной недвижимостью по размеру офисного блока

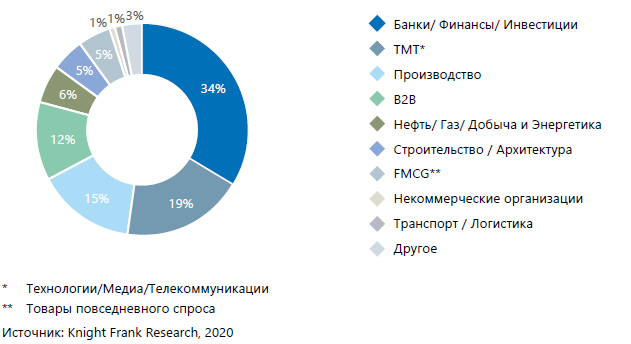

Совокупный объем поглощения офисов в 2019 году составил 719 тыс. м2, демонстрируя рост на 19% по сравнению с показателем 2018 года. При этом основной вклад в такое увеличение произошел благодаря активности офисных пользователей в сегменте класса В: если в прошлом году на этот класс пришлось 48% в объеме поглощения офисов, то в 2019 доля выросла до 58%. Лидерами в структуре спроса по итогам года оказались банки компаний финансового сектора, на которые совокупно пришлось 34% в структуре объема сделок против 12% в 2018. Среди крупнейших сделок этого года с компаниями данного сегмента – BTS-проект для «Райффайзенбанка» в «Нагатино i-Land» (34 000 м2), приобретение «Альфа-Банком» бизнесцентра «Немецкий Центр» (24 585 м2), а также покупка «Газпромбанком» дополнительных площадей в рамках проекта «Аквамарин III» (18 759 м2). Стоит отметить, что компании этого сектора являются наиболее активными покупателями: в пятерке крупнейших сделок с этим сектором лишь одна является сделкой аренды. На втором месте расположились компании сектора телекоммуникации и технологии с долей в структуре спроса 19%, которая не изменилась по сравнению с 2018 годом. Первые две крупнейшие сделки в этом сегменте принадлежат компании «Яндекс», которая арендовала 15 836 м2 в «Лотте Плаза» на Новинском бульваре для «Яндекс.Маркета», а также 14 892 м2 в первой фазе «ОКО». На третьем месте расположились компании производственного сектора, чья доля составила 15% против 12% годом ранее.

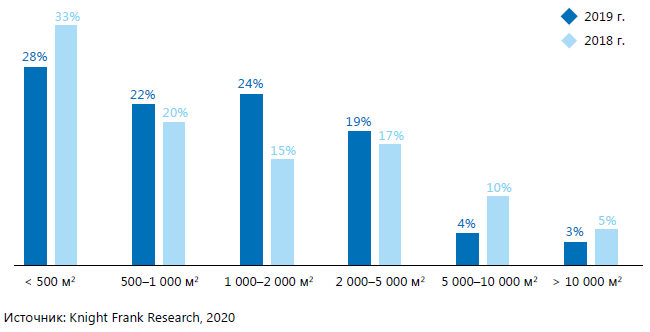

В 2019 году произошли заметные изменения в структуре спроса по размеру офисного блока. Доля блоков размером 2 000–5 000 м2 осталась без изменений на уровне 19%, доля блоков 5 000 –10 000 м2 выросла на 1 п. п. – до 7%, а для сегмента свыше 10 000 м2 доля составила, как и в 2018 году, 3%. При этом произошло снижение в сегментах 1 000–2 000 м2 (17% против 23% в 2018 году) и 500–1 000 м2 (19% против 22% в 2018 году). Данное снижение было обусловлено ростом сегмента небольших офисных блоков (до 500 м2), связанное в основном с ростом количества сделок в гибких рабочих пространствах – коворкингах и сервисных офисах.

По итогам года средневзвешенный показатель ставки аренды в классе А составил 24 991 руб./м2/год (без учета эксплуатационных расходов и НДС). Таким образом, к концу 2018 года зафиксировано снижение на уровне 0,8%. Такая коррекция связана в первую очередь с вымыванием наиболее качественных и дорогих офисных блоков в центральных деловых зонах города: предложение в этом классе теперь в большей степени формируется офисными центрами, расположенными в нецентральных локациях, где ставки аренды ниже, чем, например, в зоне Бульварного кольца. В классе В, напротив, наблюдался активный рост: средневзвешенная ставка аренды в этом классе составила по итогам года 16 820 руб./м2/год (без учета эксплуатационных расходов и НДС). Годовой рост показателя зафиксирован на уровне 13%. В 2019 году мы наблюдали динамику ставки аренды в классе В, схожую с той, которая была в 2018 году в классе А, когда снижающаяся доступность офисов этого класса в центре города позволила собственникам многих объектов существенно увеличить ставки аренды. Выросшие ставки и активное поглощение наиболее качественных офисов сместили вектор спроса на менее качественные, но расположенные в тех же центральных локациях города объекты класса В. Таким образом, пик роста в классе В пришелся на 2019 год. В классе А среди деловых зон города наиболее активный рост наблюдался в зоне БК-СК и СК-ТТК – 8% и 15% соответственно. В классе В отложенный рост вылился в существенный подъем средних уровней в отдельных локациях города: например, внутри Бульварного кольца показатель вырос на 24%. Низкие объемы свободных площадей внутри Садового кольца продолжат смещение спроса в нецентральные локации, где ожидается рост ставок в будущем году. В 2019 году наблюдался рост активности пользователей офисов по предварительной аренде и покупке помещений, что является главным изменением в практике рынка. Другие типовые условия не изменились. Средний срок договора по аренде офисов по-прежнему находится в диапазоне 5–7 лет с возможностью досрочного расторжения. Индексация ставок аренды в большинстве договоров привязывается к индексу потребительских цен, но остается поводом для переговоров, поскольку арендаторы и собственники бизнес-центров понимают, что за 5 лет ставки аренды и ставка инфляции могут вырасти.

Размер арендуемого офисного блока является основным фактором отклонения достижимой ставки аренды от запрашиваемой, девелоперы зачастую предпочитают сдавать здание нескольким крупным арендаторам вместо моно-арендатора или дробления площадей на мелкие блоки. Для них это создаёт стабильный арендный доход, который менее зависим от ротации с одной стороны, и не столь сложен в администрировании – с другой.

Офисы арендуются в основном в состоянии «как есть», а компенсация отделочных работ со стороны собственника зачастую минимальна или отсутствует вовсе.

Совокупный объем новых офисов в 2020 году прогнозируется на уровне 522 тыс. м2, что на 37% больше, чем результат 2019 года. Таким образом, в следующем году объем рынка преодолеет отметку в 17 млн м2. Столь существенный рост объемов ввода стимулируется в первую очередь растущим объемом поглощения офисов, которое в 2020 году ожидается на уровне 700–750 тыс. м2. Стоит отметить, что ожидается значительный рост объемов сделок в строящихся объектах, ввод которых анонсирован на 2020 год – арендаторы в стремлении занять площади в сформированных деловых районах все больше обращают внимание на перспективные проекты ввиду дефицита офисов в ключевых деловых зонах города. На фоне активного вымывания качественных офисных площадей доля свободных площадей продолжит снижение, однако более сдержанное, чем наблюдалось в 2019 году. Так, вакантность офисов класса А прогнозируется на уровне 8,9%, в классе В – 6,6%. Усиление позиций собственников на рынке позволит им продолжить диктовать свои условия, в особенности в центральных локациях города. Это приведет к росту ставок аренды, которые по итогам года ожидаются на уровне 26 800 руб./м2/год (без учета эксплуатационных расходов и НДС) в классе А и 17 700 руб./м2/год в классе В (без учета эксплуатационных расходов и НДС).

Рис. 8. Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов А и В, номинированных в российских рублях

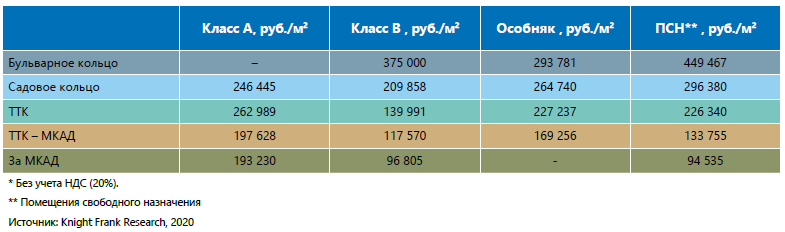

Рынок продажи офисов на Московском офисном рынке можно условно разделить на два сегмента – сделки по покупке так называемых «розничных офисов» небольшого размера (до 500 м2) и крупные покупки целых зданий, которых в последнее время было немного. В обоих случаях площади могут использоваться как для собственного размещения, так и для дальнейшей сдачи в пользование другим компаниям. При этом если в случае покупки небольших офисов достижимая цена продажи будет слабо отличаться от запрашиваемой, то в случае крупных покупок возможно существенное снижение цены как в офисах класса А, так и класса В. Запрашиваемая средневзвешенная цена на офисные блоки в объектах класса А составляет 239 433 руб./м², в офисах класса В – 145 480 руб./м², в особняках – 291 957 руб./м². Средневзвешенная цена помещений свободного назначения на первых этажах жилых комплексов составляет 149 698 руб./м².

Таблица 9

Деловые районы. Запрашиваемая средневзвешенная цена продажи*.

Таблица 10

Деловые районы Москвы. Основные показатели

Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.[4]

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект –помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);