Отличия бухгалтерского учета от налогового учета

Содержание:

ВВЕДЕНИЕ

Тема моего реферата «Отличия бухгалтерского учета от налогового учета» Выбранная тема является актуальной, потому что упрочение рыночных условий хозяйствования, определяющих значение частной собственности и конкуренции в жизнедеятельности общества, иначе определяют принципы структурирования и управления совокупным налоговым потенциалом России. Сегодняшней Российской налоговой системе, переживающей трудности трансформационных преобразований, присущи особые тенденции становления и развития в переходный период.

Цель курсовой работы - рассмотреть, изучить сущность налогового учета, сопоставить его с бухгалтерским, проанализировать отличия.

Данная работа состоит из ведения, основной части, в которую входят 3 главы и заключения.

В ходе написания курсовой работы была использована различная литература: справочники, законодательные акты.

В первой главе дается определение, происхождение налога. Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

А также раскрывается понятие и сущность налогового учета. Налоговый учёт - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществленных в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления и уплаты в бюджет налога.

Во второй главе рассказывается о бухгалтерском учете, для чего он используются, как ведется.

Бухгалтерский учет представляет собой систему непрерывного отражения средств (по их видам и источникам) и процессов хозяйственной деятельности предприятий.

И, наконец, третья глава,в которой описывает отличия налогового учета от бухгалтерского.

Таким образом, в ходе написания курсовой работы были подробно раскрыты поставленные вопросы, цели, задачи.

Выполняя эту работу, я узнала много нового о налоговом и бухгалтерском учете, чем они отличаются друг от друга. Научилась анализировать, сопоставлять, обобщать. В бухгалтерском учете каждый хозяйственный факт отражает реальные экономические процессы и имеет определенный экономический смысл, что связывает его, как науку, с другими экономическими и математическими дисциплинами. Далее следует процесс обобщения этих процессов и трансформация их в бухгалтерскую отчетность по определенным общегосударственным стандартам. Затем на базе бухгалтерского учета, который является основным источником экономической информации, возникает экономический анализ.

Глава 1. Налоговый учет

1.1 Понятие налога

Статья 8 Налогового кодекса Российской Федерации определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Понятие "налог" уходит своими корнями в глубь веков, так как древние философы трактовали налог как необходимое и полезное явление. Первыми прообразами современных налогов явились обязательные, а, следовательно, принудительные жертвоприношения богам. Существовала даже негласная ставка данного сбора. Дальнейшее развитие государств привело к тому, что жертвоприношения стали поступать в пользу церквей.

В те далекие времена, впрочем, как и ныне, налоги являлись основным источником доходов любого государства. Налогообложение присуще всем социальным системам как рыночного, так и планового (нерыночного) типа хозяйствования.[2]

1.2 Налоговый учет

Налоговый учёт - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.[3]

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществленных в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления и уплаты в бюджет налога.[4]

Налоговый учет - бухгалтерский учет налогов, сборов, пошлин и других обязательных платежей, поступающих в бюджет и внебюджетные фонды. Он является составной частью народно - хозяйственного учета.[5]

Система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Изменение порядка учёта отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случаях изменения законодательства или применяемых методов учёта. При этом решения о любых изменениях должны отражаться в учётной политике для целей налогообложения и применяться с начала нового налогового периода.

В случаях, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учётной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.[6]

Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчётам с бюджетом налогу на прибыль.

Подтверждением данных налогового учёта являются:

- первичные учётные документы;

- аналитические регистры налогового учёта;

- расчёт налоговой базы.[7]

Формы аналитических регистров налогового учёта для определения налоговой базы, являющиеся документами для налогового учёта, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и в денежном выражении;

- наименование хозяйственных операций;

- подпись лица, ответственного за составление указанных регистров.[8]

Содержание данных налогового учёта является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учёта, обязаны хранить налоговую тайну. За её разглашение они несут ответственность.[9]

Аналитические регистры налогового учёта - сводные формы систематизации данных налогового учёта за отчётный период. Формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения. При этом аналитический учёт данных должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учёта предназначены для систематизации и накопления информации, содержащийся в принятых к учёту первичных документах, аналитических данных налогового учёта для отражения в расчёте налоговой базы.[10]

При этом формы регистров налогового учёта и порядок отражения в них аналитических данных налогового учёта, данных первичных учётных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учётной политике организации для цели её налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учёта обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений.[11]

Исправление ошибки в регистре налогового учёта должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесённого исправления. Налоговый учет в широком смысле слова представляет собой систему фиксирования имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, подлежащей уплате в бюджет. Рассматривая налоговый учет с этих позиций, можно считать учет статистическим и бухгалтерским, если он связан с налогообложением.[12]

Иными словами, в случае, когда бухгалтерский учет используется для исчисления суммы налога, подлежащего уплате в бюджет, он начинает выполнять две функции: учетно-финансовую (основная функция) и учетно-налоговую (вспомогательная функция).[13]

В то же время налоговый учет в узком смысле слова есть специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся взносу в бюджет. Именно такой подход позволяет выделить налоговый учет в чистом виде, то есть в качестве самостоятельной независимой системы финансовых отношений.[14]

Рассмотрение налогового учета только в узком смысле не обосновано, так как, во-первых, подобный подход исключает из рассмотрения и анализа целый блок бухгалтерско-учетных отношений, непосредственно применяемых для исчисления налога, а во-вторых, в любом случае, исторически налоговый учет формируется через отмежевание от учета бухгалтерского, который и является для него первичным.

В статье 313 НК РФ указано, что подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера).[15]

Из определения следует, что необходимы первичные документы, которые группируются для определения налоговой базы по какому-либо налогу. Первичный документ – это документ, оформляемый в подтверждение проведения организацией каждой хозяйственной операции. Отсюда следует, что в составе расходов правомерно учитывать затраты налогоплательщика только при наличии надлежаще оформленных первичных учетных документов. Такая позиция изложена в письме Минфина от 25 июня 2007 г. № 03-03-06/1/392.

Таким образом, первичный документ – бухгалтерский документ, составляемый в момент совершения хозяйственных операций и являющийся первым свидетельством их совершения. Однако для расчета налоговой базы по различным налогам требуются не только первичные документы. Например, для расчета земельного налога необходим кадастровый паспорт, который нельзя назвать первичным документом. А для расчета налоговой базы по транспортному налогу необходимы сведения из паспорта транспортного средства.[16]

Фактически это бухгалтерские первичные учетные документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты. В некоторых случаях для целей налогообложения могут создаваться специальные документы.

2) аналитические регистры налогового учета.

Ими могут быть накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы.[17]

3) расчет налоговой базы.

В качестве такого документа вполне может использоваться утвержденная ФНС России форма декларации по каждому налогу.[18]

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной (ст. 313 НК РФ). Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Поэтому для правильного исчисления налоговых обязательств налогоплательщика налоговый учет – это система сбора, фиксирования и обработки хозяйственной и финансовой информации.[19]

Положения и нормы, регламентирующие порядок и условия ведения налогового учета, содержатся в налоговом законодательстве.

В нормативных актах по налогообложению употребляется выражение «для целей налогообложения», которое указывает на ограничение в понимании какого-либо термина, понятия, действия для осуществления расчетов налоговых показателей.[20]

Налоговый учет необходим для того, чтобы правильно рассчитать налог, то есть нужен документ, из которого можно получить сведения для расчета налога, чтобы заполнить налоговую декларацию.

Ведение налогового учета позволяет решить государству в лице его фискальных органов целый ряд задач, что с использованием только системы бухгалтерского учета просто невозможно.

Следовательно, целью налогового учета является правильность расчета налоговой базы по налогу, удержания и перечисления суммы налога в бюджет.[21]

Налоговый учет следует организовывать так, чтобы обеспечить возможность:

- непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

- систематизации указанных фактов (учет доходов и расходов);

1.3 Понятие налогового учета. Налоговая декларация

При ведении налогового учета составляется налоговая декларация. Она представляет собой письменную, заверенную налогоплательщиком информацию. В нее включаются:

- доходы, полученные за отчетный период;

- расходы, произведенные за период отчета;

- налоговые льготы;

- данные, связанные с исчислением налога;

- точная цифра налога, предназначенного для уплаты в бюджет.[22]

Таким образом, налоговый учет нужен для представления данных в инспекцию федеральной налоговой службы. Отчетность составляется в целях исполнения выплат в бюджеты различных уровней. Под термином «налоговый учет» понимаются обобщенные сведения для расчета налога, которым предшествует:

Предметом налогового учета в обобщенном виде выступает производительная и непроизводительная деятельность организации, в результате которой у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога.[23]

На основании вышеизложенного сформулируем основные принципы налогового учета:

1. Предприятие – обособленный объект налогового учета. Имущество владельца организации учитывается отдельно от имущества и обязательств самой организации.[24]

2. Использование метода начисления и разграничения деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки.

3. Организация функционирует в настоящее время и в ближайшей перспективе. У нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности. Следовательно, обязательства будут погашаться в установленном порядке.

4. Имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

5. Налоговый учет ведется по всем налогам, которые должна исчислять и уплачивать организация, обособленно по каждому налогу.

Необходимо выделить четыре основные функции налогового учета:

1. Фискальная функция – является основной, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.[25]

2. Контрольная функция – посредством которой осуществляется контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции обеспечивается контроль за видами деятельности и финансовыми потоками.[26]

3. Функция «невмешательства» в систему бухгалтерского учета.

4. Функция по информационному обеспечению налогово-исчислительного процесса.

Таким образом задачей налогового учета является сформировать полную и достоверную информацию о том, как учтена для целей налогообложения каждая хозяйственная операция для контроля за точностью исчисления расчетов с бюджетом по налогам.[27]

Глава 2. Бухгалтерский учет

2.1 Понятие бухгалтерского учета

Бухгалтерский учет представляет собой систему непрерывного отражения средств (по их видам и источникам) и процессов хозяйственной деятельности предприятий. В нем фиксируются все операции по движению (обороту) материальных и денежных средств, их использованию в процессе производства, распределению и потреблению общественного продукта. В бухгалтерском учете отражаются все важнейшие стороны деятельности предприятий, количество материальных и денежных средств, определяются объем и себестоимость заготовления материалов, производства продукции, реализации, выявляются результаты хозяйственной деятельности.[28]

Особенности бухгалтерского учета состоят в следующем:

1) используются все три измерителя (натуральные, трудовые, стоимостные);

2) учет строго документирован;

3) в строго определенном порядке на основе документов производится систематическая запись совершенных хозяйственных операций по учетным позициям (счетам бухгалтерского учета);

4) для проверки данных учета денежных средств, товарно-материальных ценностей и других записей периодически проводятся инвентаризации;

5) учет является сплошным по охвату операций предприятия и непрерывным во времени.[29]

Ни одна хозяйственная операция не может быть пропущена в бухгалтерском учете, каждая из них регистрируется.

Поэтому, говоря о профессии «бухгалтер», в настоящее время, следует подразумевать не только счетовода, аналитика и финансиста, а центральную фигуру управленческого персонала и главного консультанта директора фирмы.[30]

2.2 Основные методы ведения бухучета

К основным методам ведения бухучета можно отнести:

- Документационное сопровождение. Каждую операцию должен подтверждать документ.

- Группировка по дебетовым и кредитовым счетам. Двойная запись одной и той же финансово-хозяйственной операции на дебете одного и кредите другого счета.

- Инвентаризация. Проверка (сверка) имущества, находящегося на балансе предприятия.

- Расчет себестоимости,

- Калькулирование.

- Оценка.

- Составление бухгалтерского баланса. При заполнении баланса учитывается актив (недвижимость, транспорт, дебиторская задолженность) и пассив (обязательства, собственный капитал). Если баланс заполнен без ошибок, то данные «на итоге» совпадают.[31]

2.3 Формирование бухгалтерской отчетности

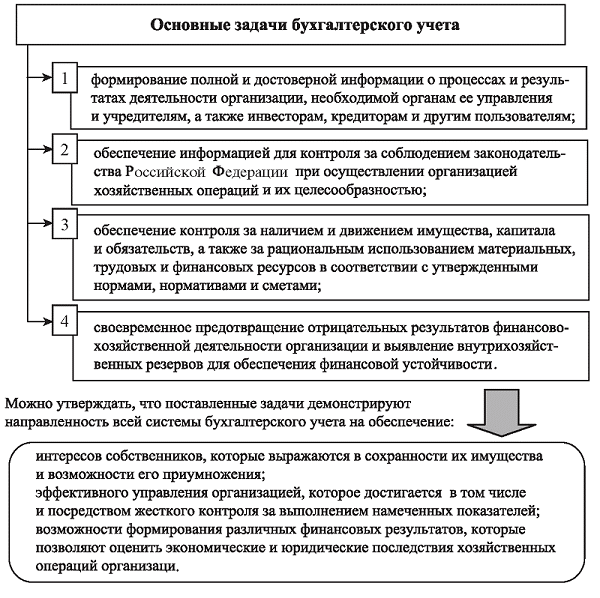

Хотелось бы поговорить об основных задач бухгалтерского учета. Перечень данных задач проиллюстрирован на рисунке 1.

Рисунок 1 – Основные задачи бухгалтерского учета

Бухгалтерская отчетность – основополагающий документ, необходимый для наглядности финансово-экономических показателей деятельности предприятия.[32] Это «айсберг» управленческого учета на предприятии. Финансовые данные из бухучета весьма показательны для собственника предприятия и других заинтересованных лиц.[33] Они в полной мере характеризуют доходность предприятия, актуальное состояние имущественной базы, движение обязательств в табличной форме. Отчет, составленный за квартал, год важен для принятия управленческих решений. Он в данном случае интересен:

- собственники предприятия или руководитель единолично;

- инвесторы, желающие вложить финансы в предприятие;

- банковские менеджеры, рассматривающие заявку на кредит.[34]

По правилам бухучета все расходные и приходные операции учитываются без исключения. При применении налоговых регистров действуют другие «законы»: некоторые затраты (доходы) не учитываются в полном объеме.[35] Рассмотрим пример.

Организация применяет УСНО. В этом квартале она потратила на консультационные услуги по исследованию рынка услуг 3000 (три тысячи рублей). Данные расходы не признаются затратами в целях налогообложения, а значит завышают размер дохода.

Прибыль подсчитывается как доход минус расход.

Прибыль: поступления от контрагентов — 30 000

Расходы: выплата заработной платы – 20 000

НДФЛ – 2 300

Взносы в фонды – 3 500

Консультационные услуги – 3 000

Расчет дохода для целей бухучета:

30 000 – 20 000 – 2 300 – 3 500 – 3 000 = 1 200

Расчет дохода для целей налогообложения:

30 000 — 20 000 – 2 300 – 3 500 = 4 200

Чем бухгалтерский учет отличается от налогового учета очевидно при сравнении данных налоговой отчетности с бухгалтерией. Некоторые доходы/расходы рассматриваются налоговиками в пределах нормы (предельное значение, величина). Сюда относятся:

- затраты на рекламную компанию;

- услуги нотариусов;

- суммы, полученные по договорам безвозмездно;

- расходы из-за бракованной продукции;

- добровольное медицинское страхование работников предприятия;

- проценты по кредитам;

- суточные командированных лиц;

- компенсационные выплаты при использовании личного транспорта.[36]

В части амортизации и учета основных средств

В качестве основных средств на предприятии признаются единицы имущества, которые:

- приносят выгоду производству (без них не осуществим производственный цикл);

- используются не менее одного года;

- собственник предприятия не желает перепродавать объект ОС.

Стоимостной лимит при списании ОС для управленческих целей – 40 тысяч рублей. По другим позициям ежемесячно (ежеквартально, ежегодно) начисляется амортизация, что приводит к уменьшению первоначальной цены имущества. Начисление амортизации объектов имущества для целей налогообложения организуется по справочнику ОКОФ. Только в расчет берутся объекты, стоимость которых выше 100 тысяч рублей. Процедура выглядит следующим образом:

- бухгалтер определяет срок службы ОС по техническому паспорту объекта;

- находит в справочнике подходящую амортизационную группу;

- исчисляет срок полезного пользования.[37]

Бухгалтерский учет производится только юридическими лицами.[38] У индивидуальных предпринимателей и частных лиц нет обязанности в ведении финансовой отчетности. Между тем, налоговый учет ведут не только собственники предприятия, но и физические лица (например, ИП).[39] В данном случае им важно вовремя отчитаться по налогам, не допустить просрочек, точно рассчитать проценты по доходам (расходам), на которые исчисляется налог. Эта обязанность (право) закреплена за следующими категориями налогоплательщиков:

- физическими лицами, занимающими бизнесом;

- физическими лицами, которые желают получить возврат излишне уплаченного налога в бюджет (за приобретенную квартиру, частично компенсировать расходы на квартиру, лечение, обучение детей);

- фработодателями, выступающими в качестве налоговых агентов и т. д.

Когда сравнивают бухгалтерский и налоговый учет, разница становится очевидна даже для непрофессионала. Обе формы ведения финансовой отчетности считаются сбором обобщающих сведений по итогам работы за отчетный период. Но они ведутся по различным правилам в зависимости от системы налогообложения, нормативных актов и изменений в них. Справедливо ли, что данные так различаются? У законодателей были попытки «сгладить» противоречивую информацию, но этот проект не привел к положительному результату. Итогом было бы нарушение прав налогоплательщиков на льготы и преференции.[40]

Бухгалтерский учет представляет собой систему непрерывного отражения средств (по их видам и источникам) и процессов хозяйственной деятельности предприятий.[41] В нем фиксируются все операции по движению (обороту) материальных и денежных средств, их использованию в процессе производства, распределению и потреблению общественного продукта. В бухгалтерском учете отражаются все важнейшие стороны деятельности предприятий, количество материальных и денежных средств, определяются объем и себестоимость заготовления материалов, производства продукции, реализации, выявляются результаты хозяйственной деятельности.[42]

Особенности бухгалтерского учета состоят в следующем:

1) используются все три измерителя (натуральные, трудовые, стоимостные);

2) учет строго документирован;

3) в строго определенном порядке на основе документов производится систематическая запись совершенных хозяйственных операций по учетным позициям (счетам бухгалтерского учета);

4) для проверки данных учета денежных средств, товарно-материальных ценностей и других записей периодически проводятся инвентаризации;

5) учет является сплошным по охвату операций предприятия и непрерывным во времени.[43]

Ни одна хозяйственная операция не может быть пропущена в бухгалтерском учете, каждая из них регистрируется.[44]

Поэтому, говоря о профессии «бухгалтер», в настоящее время, следует подразумевать не только счетовода, аналитика и финансиста, а центральную фигуру управленческого персонала и главного консультанта директора фирмы.

Бухгалтерский учет – неотъемлемая часть системы управления организацией, составная часть хозяйственного учета, который в свою очередь предназначен для формирования и обобщения о состоянии хозяйствующего субъекта. Хозяйственный учет состоит из оперативного, статистического и бухгалтерского учета, который включает в себя три подсистемы: финансовый, управленческий и налоговый учет.

Бухгалтерский финансовый учет как “Становый хребет” системы бухгалтерского учета – это упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном выражении информации об имуществе (активах), собственном капитале и обязательствах (пассивах), хозяйственных процессах (снабжение, производство, продажа), доходах, расходах, финансовых результатах организации.[45]

Глава 3. Отличия бухгалтерского и налогового учета

3.1 Предметы расхождения бухгалтерского учета от налогового

Как известно, существуют определенные расхождения между бухгалтерским учетом и налоговым. Данные отличия представлены на рисунке 2.

Рисунок 2 – Отличия бухгалтерского учета от налогового

Цель налогового учета – определить налоговую базу по расчету налога на прибыль (общая система налогообложения), налога на доходы физических лиц, единого налога при УСНО.[46]

Цель бухгалтерского учета – составление точной бухгалтерской отчетности, благодаря которой можно судить о результатах финансово-хозяйственной деятельности предприятия.[47]

Порядок расчетов

Бухгалтерский учет, как и налоговый, осуществляется на основе первичных документов. В нем отражаются все объекты:

- расчеты по обязательствам, возникшие по договорам;

- основные средства и нематериальные активы;

- другие хозяйственные операции.[48]

Объекты учета в бухгалтерии современного предприятия записываются в документации и в денежном, и в натуральном эквиваленте. Примеры:

штуки, пары, кг, г, тонны, рубли, доллары и т. д.

В налоговом учете расчеты реализуются только в денежных единицах. Таким образом, бухгалтерский учет – более обширное понятие, применяемое в деятельности предприятия.[49]

Бухгалтерский учет первичен по отношению к налоговому учету. Налоговый учет осуществляется в целях формирования полной достоверной информации о порядке учета хозяйственных операций, осуществленных налогоплательщиком в течении отчетного (налогового) периода, для целей налогообложения. Налоговый учет связан с осуществлением хозяйственных операций, т. е с определенной деятельностью налогоплательщика. Любая хозяйственная операция, если, она подтверждена первичными учетными документами, приводит к отражению её на счетах бухгалтерского учета, но не обязательно приводит к отражению её в налоговом учете. Отличие налогового учета от бухгалтерского финансового сводится к различному пониманию доходов и расходов по правилам бухгалтерского учета и требованиям НК РФ.[50] Это понимание выражается всего лишь в различной группировке доходов и расходов в финансовом и налоговом учете. Следовательно, налоговый учет - это проведение расчетных корректировок данных бухгалтерского учета с целью правильного определения налоговой базы. Расчетные сортировки данных производятся в системе налогового учета с отражением записей на счетах налогового учета. Это предполагает разработку и применение специальных (налоговых) регистров, предназначенных для систематизации и накопления информации.

Постановку налогового учета целесообразно начинать с его организации, аналогично постановке бухгалтерского учета. В приказе о налоговой политике организации следует зафиксировать выбранные варианты налогового учета, разработанные налоговые регистры для внутреннего пользования, вспомогательные таблицы, формы расчета налогов, а также наличие инструкции по проведению налоговых расчетов.[51]

Величина бухгалтерской прибыли в целях налогообложения изменяется при несовпадении бухгалтерского и налогового учета. Такая корректировка предусматривается главой 25 НК РФ. Учет величины превышения фактических затрат, включенных в себестоимость продукции (работ, услуг), осуществляется в налоговых карточках, открываемых в развитие налоговых регистров. Данные расчетов, отражаемые в налоговых карточках, полученные за определенный налоговый период, переносятся в сгруппированном виде в налоговые регистры, а затем в Справку для корректировки налогооблагаемой прибыли.

Главным бухгалтером должна быть разработана подробная инструкция для бухгалтера по налоговым расчетам, в которой устанавливаются приемы и способы ведения налоговых расчетов затрат, подлежащих корректировке.[52]

Сложность налогового учета зависит главным образом от объема налоговых расчетов.[53] Руководитель организации так же, как и при постановке бухгалтерского учета, может создать группу налогового учета в структуре бухгалтерской службы организации. Создание группы налогового учета в структуре бухгалтерской службы организации объясняется, прежде всего, тесной взаимосвязью между бухгалтерским и налоговым учетом:

- во-первых, для осуществления налоговых расчетов используются первичные документы и регистры бухгалтерского учета (в свою очередь налоговые расчеты являются основанием для правильного начисления налогов в бухгалтерском учете);

- во-вторых, исключаются возвратные перемещения бухгалтерских документов в соответствии с требованиями организации документооборота, что снижает риск утери документов;

- в-третьих, руководитель группы налогового учета должен непосредственно подчиняться главному бухгалтеру, поскольку именно главный бухгалтер подписывает и сдает в налоговые органы налоговые декларации (расчеты) по всем налогам и отвечает за правильность их заполнения.[54]

Ответственность за организацию налогового учета в организациях и соблюдение налогового законодательства несут руководители. Главный бухгалтер подчиняется непосредственно руководителю организации и отвечает за формирование учетной политики, в том числе в части налогового учета. [55]Даже бухгалтер-новичок понимает тонкости финансовой науки: термин «налоговый учет» и «бухгалтерский учет» не идентичны. Их не следует путать, так как один вид отчетности ведется параллельно другому, но по отличным правилам. Точное определение двух понятий важно для успешной финансово-хозяйственной деятельности любого предприятия, независимо от формы собственности, системы налогообложения.[56] Ведь на сегодняшний момент каждая организация обязана вести и бухгалтерский, и налоговый учет. Явное отличие бухгалтерского от налогового учета состоит в том, что последний вид считается подвидом первого. При этом под бухгалтерской отчетностью понимается полная и достоверная информация об имущественном положении организации, ее доходах и расходах. Налоговый учет нельзя рассматривать в отрыве от бухгалтерского. Бухгалтерский учет является базовым, основополагающим. В частности, бухгалтерский учет может выступать в качестве информационной базы и источника документального подтверждения осуществленных предприятием операций. Налоговый учет содержит большее количество аналитических признаков, информация в нем группируется иными способами, чем в бухгалтерском учете (в частности, не методом двойной записи) так, чтобы было удобно рассчитывать налоговые показатели.[57]

Учеными было выдвинуто мнение о том, что в силу объективных причин правила бухгалтерского и налогового учета не могут быть тождественными, но нельзя допустить и того, чтобы бухгалтерский и налоговый учет стали абсолютно независимыми друг от друга. Данная точка зрения о том, что налоговый учет должен формироваться на основе данных бухгалтерского учета, более реалистична, чем точка зрения о том, что налоговый учет не нужен вовсе.

В существующих условиях введение системы налогового учета в хозяйственную практику российских предприятий носит положительный характер. Если правовая база системы налогового учета будет грамотно проработана с учетом требований существующей действительности, то налоговый учет окажется мощным подспорьем как в работе предприятий, так и в работе налоговых органов, поскольку полностью исключит все неясности в сфере налогообложения.[58]

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассматривались налоговый и бухгалтерский учет и был проведен их анализ. В связи с чем были найдены их отличия.

Исходя из всего вышесказанного, можно сделать вывод - одно из важных отличий бухгалтерского и налогового учета заключается в следующем. В бухгалтерском учете обобщаются все хозяйственные операции, в налоговом же учете происходит обобщение операций, связанных только с доходами и расходами.

Налоговый учет может вестись одновременно с бухгалтерским учетом, поскольку для обоих видов учета существует единая информационная база, общие первичные документы, необходимые для отражения хозяйственных операций. В то же время налоговый учет может опираться на небухгалтерскую информацию, а значит, возможно, ведение раздельного учета, которое позволит отразить все особенности и расхождения, возникающие при организации учета тех или иных хозяйственных операций. Под небухгалтерской информацией понимают информацию, получаемую путем преобразования бухгалтерских данных. Это можно сделать с помощью специальных расчетов.

А вообще налогоплательщик должен разработать принципы ведения бухгалтерского и налогового учета. Будут они совпадать или нет, решать самому налогоплательщику.

БИБЛИОГРАФИЯ

1. Гражданский кодекс РФ. Части первая и вторая (с алфавитно-предметным указателем). - М.: Изд. Группа ИНФРА-М - НОРМА, 1996. - 560 с.

2.Налоговый кодекс Российской Федерации. Часть первая: Постатейный комментарий. Под общей ред.В.И. Слома. - М.: Статут, 1999. - 396 с.

3. Справочник российского бухгалтера. Под ред. Академика В.В. Карпова. - М.: Экономика и финансы, 2000. - 656 с.

4. Глушков Е.И. Бухгалтерский, налоговый учет на современном предприятии 2003 г.- 355 с.

5. Бухгалтерский учет в торговле. Сост. и ред. С.А. Новиков, Г.И. Покровская «Издательство Приор», 1998 г. – 384 с.

6. Бухгалтерский учет. Учебное пособие 4-е издание. Сост. и ред. Н.П. Кондраков «Инфра-М», 2003 г. – 640с.

7. Бухгалтерский и налоговый учет: проблемы взаимодействия – «Бухгалтерский учет», №13, 2002г

8. А.С.Бакаев, «Из 25-й главы НК РФ надо исключить статьи о налоговом учете» – «Российский налоговый курьер», №8, 2003г.

9. Бухгалтерский учет в вопросах и ответах. Учебное пособие. Сост. и ред. Ю.В. Слезингер. «Проспект», 2005г. – 264с.

10.Анциферова И.В. Бухгалтерский финансовый учет: учеб. пособие / И.В. Анциферова. – М.: Перспектива, 2005. – 358 с.

11.Белов А.А. Бухгалтерский учет. Теория и практика: учебник / А.А. Белов А.Н. Белов. – М.: Эксмо, 2005. – 624 с.

12.Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2005. – 717 с.

13.Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 57

14.Новодворский В.Д. Бухгалтерский и налоговый учет доходов и расходов: практическое пособие по организации и ведению / В.Д. Новодворский Р.Л. Сабанин. – СПб.: Питер, 2003. – 256 с.

15.Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с.

16.Соколова, Е.С. Бухгалтерское дело: учебник / Е.С. Соколова. – М.: ИД ФБК-ПРЕСС, 2005. – 296 с.

17.Стражева Н.С. Бухгалтерский учет: учебно-методич. пособие / Н.С. Стражева А.В. Стражев. – Минск: Книжный Дом, 2004. – 432 с.

18.Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с.

19.Швецкая В.М. Бухгалтерский учет: учебник / В.М. Швецкая, Н.А. Головко. – М.: Дашков и К, 2005. – 404 с.

20.Шевелев А.Е. Бухгалтерский финансовый учет: учеб. пособие / А.Е. Шевелев. – Ростов-на-Дону: Феникс, 2004. – 480 с.

-

Налоговый кодекс Российской Федерации. Часть первая: Постатейный комментарий. Под общей ред.В.И. Слома. - М.: Статут, 1999. - 396 с. ↑

-

Глушков Е.И. Бухгалтерский, налоговый учет на современном предприятии 2003 г.- 355 с. ↑

-

Справочник российского бухгалтера. Под ред. Академика В.В. Карпова. - М.: Экономика и финансы, 2000. - 656 с. ↑

-

Новодворский В.Д. Бухгалтерский и налоговый учет доходов и расходов: практическое пособие по организации и ведению / В.Д. Новодворский Р.Л. Сабанин. – СПб.: Питер, 2003. – 256 с. ↑

-

Глушков Е.И. Бухгалтерский, налоговый учет на современном предприятии 2003 г.- 355 с. ↑

-

Налоговый кодекс Российской Федерации. Часть первая: Постатейный комментарий. Под общей ред.В.И. Слома. - М.: Статут, 1999. - 396 с. ↑

-

Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с. ↑

-

Соколова, Е.С. Бухгалтерское дело: учебник / Е.С. Соколова. – М.: ИД ФБК-ПРЕСС, 2005. – 296 с. ↑

-

Стражева Н.С. Бухгалтерский учет: учебно-методич. пособие / Н.С. Стражева А.В. Стражев. – Минск: Книжный Дом, 2004. – 432 с ↑

-

А.С.Бакаев, «Из 25-й главы НК РФ надо исключить статьи о налоговом учете» – «Российский налоговый курьер», №8, 2003г. ↑

-

Бухгалтерский учет в вопросах и ответах. Учебное пособие. Сост. и ред. Ю.В. Слезингер. «Проспект», 2005г. – 264с. ↑

-

Анциферова И.В. Бухгалтерский финансовый учет: учеб. пособие / И.В. Анциферова. – М.: Перспектива, 2005. – 358 с. ↑

-

Стражева Н.С. Бухгалтерский учет: учебно-методич. пособие / Н.С. Стражева А.В. Стражев. – Минск: Книжный Дом, 2004. – 432 с. ↑

-

Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с. ↑

-

Налоговый кодекс Российской Федерации. Часть первая: Постатейный комментарий. Под общей ред.В.И. Слома. - М.: Статут, 1999. - 396 с. ↑

-

Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с. ↑

-

Швецкая В.М. Бухгалтерский учет: учебник / В.М. Швецкая, Н.А. Головко. – М.: Дашков и К, 2005. – 404 с. ↑

-

Шевелев А.Е. Бухгалтерский финансовый учет: учеб. пособие / А.Е. Шевелев. – Ростов-на-Дону: Феникс, 2004. – 480 с. ↑

-

Справочник российского бухгалтера. Под ред. Академика В.В. Карпова. - М.: Экономика и финансы, 2000. - 656 с. ↑

-

Глушков Е.И. Бухгалтерский, налоговый учет на современном предприятии 2003 г.- 355 с. ↑

-

Бухгалтерский учет в торговле. Сост. и ред. С.А. Новиков, Г.И. Покровская «Издательство Приор», 1998 г. – 384 с. ↑

-

Бухгалтерский и налоговый учет: проблемы взаимодействия – «Бухгалтерский учет», №13, 2002г ↑

-

А.С.Бакаев, «Из 25-й главы НК РФ надо исключить статьи о налоговом учете» – «Российский налоговый курьер», №8, 2003г. ↑

-

Бухгалтерский учет в вопросах и ответах. Учебное пособие. Сост. и ред. Ю.В. Слезингер. «Проспект», 2005г. – 264с. ↑

-

Бухгалтерский учет в вопросах и ответах. Учебное пособие. Сост. и ред. Ю.В. Слезингер. «Проспект», 2005г. – 264с. ↑

-

Анциферова И.В. Бухгалтерский финансовый учет: учеб. пособие / И.В. Анциферова. – М.: Перспектива, 2005. – 358 с. ↑

-

Белов А.А. Бухгалтерский учет. Теория и практика: учебник / А.А. Белов А.Н. Белов. – М.: Эксмо, 2005. – 624 с. ↑

-

Новодворский В.Д. Бухгалтерский и налоговый учет доходов и расходов: практическое пособие по организации и ведению / В.Д. Новодворский Р.Л. Сабанин. – СПб.: Питер, 2003. – 256 с. ↑

-

15.Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с. ↑

-

Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с. ↑

-

Соколова, Е.С. Бухгалтерское дело: учебник / Е.С. Соколова. – М.: ИД ФБК-ПРЕСС, 2005. – 296 с. ↑

-

Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с. ↑

-

19.Швецкая В.М. Бухгалтерский учет: учебник / В.М. Швецкая, Н.А. Головко. – М.: Дашков и К, 2005. – 404 с. ↑

-

Шевелев А.Е. Бухгалтерский финансовый учет: учеб. пособие / А.Е. Шевелев. – Ростов-на-Дону: Феникс, 2004. – 480 с. ↑

-

А.С.Бакаев, «Из 25-й главы НК РФ надо исключить статьи о налоговом учете» – «Российский налоговый курьер», №8, 2003г. ↑

-

Бухгалтерский учет в вопросах и ответах. Учебное пособие. Сост. и ред. Ю.В. Слезингер. «Проспект», 2005г. – 264с. ↑

-

Швецкая В.М. Бухгалтерский учет: учебник / В.М. Швецкая, Н.А. Головко. – М.: Дашков и К, 2005. – 404 с. ↑

-

Шевелев А.Е. Бухгалтерский финансовый учет: учеб. пособие / А.Е. Шевелев. – Ростов-на-Дону: Феникс, 2004. – 480 с. ↑

-

Анциферова И.В. Бухгалтерский финансовый учет: учеб. пособие / И.В. Анциферова. – М.: Перспектива, 2005. – 358 с. ↑

-

Белов А.А. Бухгалтерский учет. Теория и практика: учебник / А.А. Белов А.Н. Белов. – М.: Эксмо, 2005. – 624 с. ↑

-

Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2005. – 717 с. ↑

-

Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 57 ↑

-

Новодворский В.Д. Бухгалтерский и налоговый учет доходов и расходов: практическое пособие по организации и ведению / В.Д. Новодворский Р.Л. Сабанин. – СПб.: Питер, 2003. – 256 с. ↑

-

Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с. ↑

-

Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с. ↑

-

Бухгалтерский учет. Учебное пособие 4-е издание. Сост. и ред. Н.П. Кондраков «Инфра-М», 2003 г. – 640с. ↑

-

Бухгалтерский и налоговый учет: проблемы взаимодействия – «Бухгалтерский учет», №13, 2002г ↑

-

А.С.Бакаев, «Из 25-й главы НК РФ надо исключить статьи о налоговом учете» – «Российский налоговый курьер», №8, 2003г. ↑

-

Русалева Л.А. Теория бухгалтерского учета: учебник / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2004. – 448 с. ↑

-

Соколова, Е.С. Бухгалтерское дело: учебник / Е.С. Соколова. – М.: ИД ФБК-ПРЕСС, 2005. – 296 с. ↑

-

Белов А.А. Бухгалтерский учет. Теория и практика: учебник / А.А. Белов А.Н. Белов. – М.: Эксмо, 2005. – 624 с. ↑

-

Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 57 ↑

-

Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2005. – 717 с. ↑

-

Справочник российского бухгалтера. Под ред. Академика В.В. Карпова. - М.: Экономика и финансы, 2000. - 656 с. ↑

-

Глушков Е.И. Бухгалтерский, налоговый учет на современном предприятии 2003 г.- 355 с. ↑

-

Бухгалтерский учет в торговле. Сост. и ред. С.А. Новиков, Г.И. Покровская «Издательство Приор», 1998 г. – 384 с. ↑

-

Бухгалтерский учет в торговле. Сост. и ред. С.А. Новиков, Г.И. Покровская «Издательство Приор», 1998 г. – 384 с. ↑

-

Белов А.А. Бухгалтерский учет. Теория и практика: учебник / А.А. Белов А.Н. Белов. – М.: Эксмо, 2005. – 624 с. ↑

- Страхование ответственности и проблемы его развития в РФ (Статистические показатели страхования ОСАГО в РФ)

- Коммерческие риски и способы их уменьшения (ООО «Глобэкс»)

- Понятие, виды и недействительность сделок

- Основания приобретения и прекращения права собственности ( Понятие, признаки и сущность права собственности)

- Банковская гарантия как способ обеспечения исполнения обязательств (Проблемы регулирования независимой гарантии)

- Особенности корпоративной культуры в организации

- Понятие и виды ценных бумаг ( Порядок выпуска и обращения ценных бумаг)

- Нотариальные действия (Нотариальное производство и его стадии)

- Развитие взглядов на управление человеческими ресурсами ( ЭТАПЫ РАЗВИТИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ)

- Особенности обеспечения безопасности ОС Windows NT

- Функции операционных систем персональных компьютеров (Определения и свойства операционных систем)

- Понятие и признаки источников права