Коммерческие риски и способы их уменьшения (ООО «Глобэкс»)

Содержание:

Введение

Актуальность темы исследования. Необходимость преодоления угроз, связанных с неустойчивостью рынков и волатильностью мировых цен делает особенно актуальным управление рисками в деятельности компаний.

Эффективное управление бизнесом на основе анализа рисков и последующего применения механизмов их снижения, позволяет оптимизировать интегральную стоимость конечного продукта. Поэтому в современных условиях, характеризующихся повышенной неопределенностью экономических, организационно-технических, геологических факторов, управление рисками представляет собой крайне важный элемент системы управления организацией.

В современной экономической системе оценка эффективности деятельности коммерческой организации является неотъемлемой частью информационного обеспечения организации, благодаря которой осуществляется связь полученной информации с системой управления хозяйствующего субъекта и управленческим процессом в целом.

В связи с этим на современном этапе развития особую актуальность приобретают вопросы разработки концепции управления, определяющей логику, структуру и принципы функционирования системы управления коммерческими рисками предприятий.

Целью работы является изучение коммерческих рисков и способов их уменьшения.

Для ее реализации в работе ставятся следующие задачи:

- провести анализ и оценку рисков в деятельности предприятия;

- изучить финансово-хозяйственную деятельность предприятия ООО «Глобэкс»;

- выявить пути повышения эффективности механизма управления рисками на предприятии;

- сделать выводы.

Объектом исследования является процесс управления коммерческими рисками на предприятии.

Предметом исследования является совокупность теоретико-методологических аспектов управления коммерческими рисками в условиях неопределенности функционирования организации.

Методы исследования. Методологической и теоретической основой работы является системный подход к изучению фундаментальных положений относительно управления рисками бизнеса, который основывается на принципах комплексности, последовательности и неопределенности.

В работе использованы такие методы научного познания: логико-аналитические методы, в частности приемы аналогии и сопоставления, индукции и дедукции, научной абстракции – для теоретического обобщения, уточнения понятийного аппарата по проблеме, формулировка выводов.

Информационная база исследования. Информационными источниками исследования послужили научные публикации, труды отечественных и зарубежных ученых по проблеме исследования, первичные материалы собственных исследований, ресурсы мировой информационной сети Internet.

глава 1. Понятие риска и пути его снижения

1.1 Сущность рисков и система управления ими

Любая деятельность человека или предприятия непосредственно связана с непредвиденными событиями, которые могут возникать в процессе их деятельности и приводить к убыткам. Кроме этого, они должны постоянно делать выбор при принятии определенных решений о своей деятельности при условиях неполной информации, что также может приводить к убыткам или недополученным выгодам. Все это можно охарактеризовать одним словом «риск»[1].

Риск является неотъемлемой составляющей, как жизни людей, так и деятельности субъектов хозяйствования. На современном этапе все понимают, что игнорировать риски в своей деятельности невозможно.

Понятие риска не является новой категорией в экономической науке. Его зарождение и идентификация происходили еще во времена развития первых цивилизаций Древнего Востока, когда оно касалось, прежде всего, непредвиденных событий в сельском хозяйстве, поскольку натуральное производство составляло основу общественного развития[2].

К основным рискам, которые выделялись в данном историческом периоде, которые имели потенциальное влияние на становление и развитие тогдашних экономических систем, относились прежде:

- Природные риски (климатические условия, стихийные бедствия);

- Риски при строительстве и обслуживании ирригационных систем.

В этот же период можно выделить начала выделения рисков в товарно-денежной сфере деятельности общества. Поскольку именно тогда были регламентированы зачатки товарно-денежных отношений, в связи с предполагаемым проведением объемных торговых и ростовщических операций существовала опасность социальной дестабилизации общественного устройства, следствием которой могло быть массовое обнищание населения. Поэтому уже в этот период важной составляющей регламентации торговли был надзор за ценами и получаемым доходом, для контроля за которыми были назначены соответствующие лица - рыночные надзиратели.

В экономической мысли Средневековья подход к определению рисков были значительно детализированным и структурированным[3].

В этот период выделялись прежде риски:

- Аграрные (природные, климатические);

- Торговые или спекулятивные (особенно в отношении спекуляции хлебом);

- Производственные (ризы при определении технологии, инструментов и продолжительности ремесленного производства);

- Собственности (включая защиту прав сельских общин, которые признавались законной формой землевладения).

Во времена меркантилизма экономическая теория существенно обогатилась новыми подходами к определению рисков, из которых начали дополнительно выделять:

- Финансовые риски (в частности риски недостаточности объемов денежной массы вследствие роста товарооборота, риски развития внутренней и внешней торговли, риски связанные с изменением натурально феодальной хозяйственной системы на рыночно-предпринимательские экономические отношения);

- Инфляционные риски (например, в 16 в. в больших объемах начали поступать в Европу драгоценные металлы, вызвав так называемую «революцию цен»);

- Риски внешнеэкономической деятельности, которые были значительно усилены войнами и большими географическими открытиями 15-16 вв. Уже в это время наблюдалась активизация применения методов минимизации или нейтрализации влияния рисков. Например, использовалось ограничение объемов импорта путем введения или повышение пошлин, сборов и тарифов, увеличение внутренних расходов как стимула роста производства и занятости населения, а также для международных операций – активное создание торговых гильдий.

Российский экономист Альгин А.П., к примеру, предлагает следующее определение риска: «риск - это деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в альтернативах»[4].

С точки зрения российского ученого Балабанова И.Т. риск является возможной опасностью потерь, вытекающей из специфики тех или иных явлений природы и видов деятельности человеческого общества.

Другой российский ученый отмечает, что любое бизнес-решение связано с риском.

Риск - угроза того, что какое-либо событие или действие неблагоприятно повлияет на возможности достижения желаемого результата в бизнесе, реализации цели и стратегических планов.

Риск субъективно объективной экономической категорией, имеет вероятностный характер и характеризует неопределенность конечного результата деятельности вследствие возможного воздействия на него ряда объективных и / или субъективных факторов, которые не учитываются при его планировании. Такое толкование приводит автор.

Таким образом, все вышеперечисленные трактовки категории «риск» можно разделить на три основные группы, в каждой из которых авторы делают акцент на различных аспектах[5].

К первой группе относятся толкования, раскрывающие риск как неопределенность; опасность; бедствие, возникающее неожиданно, которое сложно предсказать и последствия которого трудно оценить. Прослеживается объективный характер риска.

Ко второй группе относятся те определения, в которых подчеркивается человеческий фактор, то есть то, что раскрывает субъективную сторону риска. Имеется в виду, что, осуществляя хозяйственную деятельность, субъект сталкивается с альтернативами, а значит с выбором, и в зависимости от выбранного варианта получает положительный или отрицательный результат.

В третью группу входят трактовки, в которых акцент делается как на субъективную, так и объективную сторону риска. Риск определяется как категория, которая носит вероятностный характер ввиду неопределенности и конфликтность, которой характеризуется осуществления хозяйственной деятельности, и измеряется отклонением (положительным или отрицательным) от запланированных показателей.

Авторы отмечают, что риск не существует сам по себе, а возникает в процессе хозяйствования.

Следует отметить, несмотря на большое количество работ, посвященных проблемам рисков, единого определение этого понятия до сих пор нет. Иногда толкования вообще противоположны друг другу. Это связано с тем, что это явление сложное и многогранное. Особое внимание необходимо обратить на то, что риск имеет объективную и субъективную стороны[6]. Объективная сторона риска обусловлена неопределенностью внешней среды по отношению к бизнесу. Но оценить неопределенность, можно только оценив ее влияние на развитие экономической ситуации путем определения вероятности возникновения того или иного события. Поэтому возможность определения вероятности определенных результатов, возникновение дополнительной прибыли или убытков, случайный характер событий - все это объективные характеристики рисковой ситуации. До конца устранить неопределенность в деятельности предприятия невозможно в связи с наличием факторов, существование которых зависит от действий предприятия[7]. Реальные процессы преобразования экономики России, социальные и политические условия являются факторами, под воздействием которых предприятие должно осуществлять свою деятельность.

Каждое отдельное предприятие на практике выбирает ту или иную стратегию с целью достижения основной цели предприятия, при этом предприятие может рисковать или наоборот стараться избегать риска.

Оценка рисковой ситуации, формирование возможных результатов, определение вероятности наступления определенных событий и выбор решения во многом является индивидуальными для каждого предприятия.

1.2 Виды рисков и пути их снижения. Коммерческие риски

Сложность классификации рисков заключается в их разнообразии. Существуют определенные виды экономических рисков, действию которых подвержены все, без исключения, организации, но наряду с общими, есть специфические виды риска, связанные с хозяйственной деятельностью; риск, связанный с личностью предпринимателя, риск, связанный с недостаточностью информации о состоянии внешней среды[8].

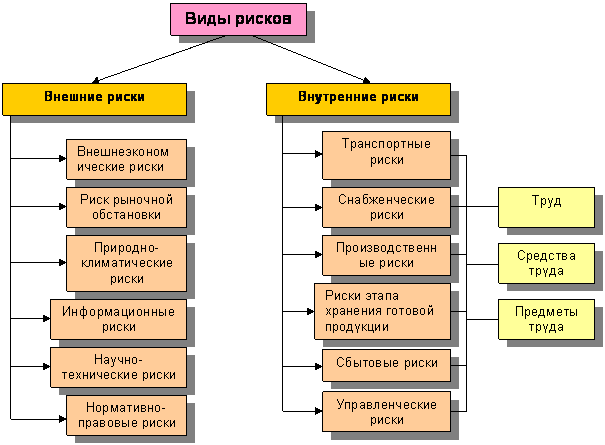

Существует лишь общая классификация рисков, которая может являться основой для выявления конкретных рисков, угрожающих конкретному предприятию. На рисунке 1.1. отражена классификация рисков, которая применяется в экономической практике.

Рис. 1.1 Виды рисков[9]

Следует подчеркнуть, что, хотя категории внешнего риска по своей сути не зависят от предприятия, тем не менее, имеют непосредственную связь с деятельностью самого предприятия:

Внешнеэкономический риск - возникает в процессе взаимодействия с зарубежными партнерами по бизнесу и быть вызван внутренними причинами партнера: остановка производства, резкий рост или падение цен из-за изменения затрат на производство и т.п.

Риск изменения рыночной обстановки - имеет двустороннюю связь. С одной стороны, это - участие предприятия в формировании рыночной конъюнктуры цен, а с другой - взаимоотношения предприятия с поставщиками оборудования, сырья, полуфабрикатов, покупателями готовой продукции.

Природно-климатический риск - становится внутренним через технологию производства (ее требования) или результаты производства, связанные с необходимостью финансовой компенсации ущерба, нанесенного внешней среде.

Информационный риск - появляется при неправильной организации информационных потоков внутри предприятия, неверных сведениях, как поступивших на предприятие, так и вышедших за его пределы по вине персонала. Сюда же надо отнести разглашение сведений, представляющих особую важность или угрожающих экономической безопасности фирмы.

Научно-технический риск - касается как инновационной деятельности самого предприятия, так и приобретения им патентов, лицензий, новой техники и технологий.

Нормативно-правовой риск - является внутренним в части приказов, решений, нормативов, распоряжений, издаваемых внутри организации.

Как и для рисков, относящихся к категории внешних, данные виды внутреннего риска могут быть частично обусловлены причинами, лежащими за пределами предприятия:

Транспортный риск - является частично внешним, если предприятие пользуется услугами сторонних транспортных организаций.

Снабженческий риск - становится внешним, когда возникает по вине поставщиков материальных ресурсов и оборудования при невыполнении сроков, объемов, ассортимента, цены или качества поставляемых ресурсов.

Сбытовой риск - возникает за пределами производственной организации при отказе покупателя от продукции не по вине ее производителя. В этой части он относится к категории внешнего риска.

Критический риск связан, прежде всего, с опасностью потери размера произведенных расходов на осуществление конкретного вида деятельности. Различают две степени критического риска. Первая степень риска вызвана угрозой неполучения дохода, однако, при полном возмещении предпринимательских расходов, т.е. получение нулевой прибыли.

Таким образом, факторы производства являются единым для всех предприятий признаком, потому что воплощенные в них риски характерны для всех предприятий и организаций, хотя, безусловно, они неодинаковы по причинам возникновения, величине, возможным последствиям и направлениям их устранения.

Таким образом, существуют внешние и внутренние причины возникновения риска, порожденные внешними условиями и внутренними факторами деятельности предприятия. Они могут изменять его, расширять или ограничивать его возможности. Изменения факторов внешней среды предприятия создают неопределенность его функционирования как субъекта рынка, и предприятию приходится принимать решения без достаточной информации о происходящем.

Следующим шагом рассмотрим пути минимизации экономических рисков[10].

Необходимым условием достижения успехов в сфере деятельности, которая характеризуется повышенной рискованностью, является создание и совершенствование систем управления рисками, позволяющие выявить, оценить, локализовать и проконтролировать риск.

Механизм принятия решений должен не только идентифицировать риск, но и позволить оценить, какие риски и в какой мере может брать на себя предприятие, а также определять, оправдает ли ожидаемая доходность соответствующий риск.

Формирование модели управления рисками предприятия, обеспечение ее эффективности предполагает обоснование ведущих задач и методов нейтрализации рисков.

Нейтрализация рисков - это финансово-математическая технология обоснования, принятия, исполнения и контроля выполнения управленческих финансовых решений по реализации превентивных мер финансового, организационного или правового характера с целью обеспечения результативности хозяйственной операции и уровней операционного и финансового рычагов как составляющих совокупного риска предприятия.

Система внутреннего механизма нейтрализации рисков предприятия включает:

- Избежание риска;

- Лимитирование концентрации риска;

- Хеджирование;

- Диверсификацию;

- Распределение;

- Самострахование.

Всего выделяют два основных типа стратегий нейтрализации рисков: активную и пассивную.

Пассивная стратегия нейтрализации рисков направлена на осуществление операций по предотвращению риска. То есть предприятие абстрагируется от осуществления любых мероприятий, направленных на предотвращение негативных последствий для его финансово-хозяйственной деятельности, источником которых является совокупность рисков.

Активная стратегия нейтрализации рисков направлена на содержание любых рисков путем предотвращения наступления возможных негативных последствий для операционной, финансовой и других видов деятельности предприятия.

1.3. Особенности управления рисками в коммерческой деятельности организации

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают усиление положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками обычно включает выполнение следующих процедур: идентификацию рисков, связанных с деятельностью фирмы; выявление источников рисков и факторов, влияющих на уровень рисков; оценку уровня рисков, а также уровня возможных потерь (количественная и качественная оценка рисков); определение путей снижения рисков; выбор методов воздействия на риски при оценке их сравнительной эффективности; процесс непосредственного воздействия на риски; оценку эффективности применяемых путей снижения рисков; качественный контроль выполнения проекта управления рисками; корректировку процесса управления рисками[11].

Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик, является одним из наиболее сложных процессов управления рисками. Она должна проводиться регулярно на всем протяжении реализации проекта. При формировании базы данных о рисковых инцидентах в фирме определяются все риски, присущие данной системе. Необходимо получить информацию о свойствах, структуре имеющихся рисков. К этой работе могут привлекаться как менеджеры проекта, заказчики, пользователи, так и независимые эксперты[12].

Следующим этапом процесса управления рисками является выявление и исследование источников рисков и факторов, влияющих на уровень рисков в фирме. Необходимо отметить, что их рассмотрение применительно к конкретной фирме позволяет предпринимателю не только правильно оценивать уровень рисков и уровень возможных потерь, но и правильно организовать процесс управления рисками, направив свои усилия именно на их источники[13].

Методы выявления факторов хозяйственных рисков базируются на разнообразных способах получения информации об анализируемых производственных объектах. К универсальным методам выявления факторов хозяйственных рисков можно отнести методы, основанные на следующих способах получения первичной информации: заочное массовое анкетирование; выборочное интервьюирование руководителей высшего и среднего звеньев управления фирмой (линейных и функциональных) с использованием структурированной план-программы или в форме свободной беседы; анализ квартальных и годовых финансовых отчетов фирмы; анализ индикаторов рисков в деятельности фирмы.

К специальным методам следует отнести: анализ первичных документов управленческой и финансовой отчетности фирмы; полномасштабное или выборочное обследование производственных подразделений фирмы; анализ организационной структуры фирмы; составление и анализ диаграмм и карт технологических потоков производственных процессов; составление и анализ диаграмм и карт информационных потоков в системе управления фирмой. Дополнительная информация может быть получена за счет привлечения консультантов-специалистов в данной области либо специализированных консалтинговых фирм для экспертизы финансовой и производственной документации. Состав и порядок процедур при анализе факторов риска могут варьироваться в зависимости от конкретной задачи, реального положения фирмы, состояния среды функционирования и времени проведения аналитических работ. Для получения более полной картины все факторы должны быть ранжированы по степени влияния на общий уровень риска в деятельности фирмы[14].

Далее осуществляется оценка уровня рисков, а также уровня возможных потерь.

При оценке уровня риска выявляются внешние и внутренние факторы риска, появление которых будет приниматься в расчет при дальнейшем анализе, и описывается степень возможности проявления этих факторов. При оценке риска могут использоваться количественная и качественная оценки риска отдельно или вместе в зависимости от располагаемого времени и бюджета, и необходимости в той или иной оценке. Качественная оценка рисков - это оценка условий возникновения рисков и определение их воздействия на проект стандартными методами и средствами. Количественная оценка рисков позволяет определять вероятность возникновения рисков и влияние последствий рисков на проект, что помогает принимать правильные решения, т.е. определять: вероятность достижения конечной цели проекта; степень воздействия риска на проект и объемы непредвиденных затрат и материалов, которые могут понадобиться; риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект; фактические затраты, предполагаемые сроки окончания[15].

Количественная оценка рисков часто сопровождает качественную оценку и также требует идентификации рисков. На этом же этапе выбирается математическая модель неопределенности ситуации принятия решения и с учетом типа математической модели выбираются показатели риска[16].

После всестороннего анализа рисков в деятельности фирмы предпринимателю необходимо определить пути снижения рисков, которые столь же разнообразны, сколь разнообразны и сами риски. Применения стандартных путей, используемых в настоящее время предпринимателями, несмотря на их эффективность, в целом ряде случаев явно недостаточно.

Кроме того, управляя рисками, лишь очень немногие предприниматели исходят из принципа комплексной защиты, который заключается в использовании ряда взаимосвязанных приемов, с тем, чтобы обеспечить максимальную защиту интересов фирмы.

В момент принятия решения о действиях, предпринимаемых фирмой по отношению к риску, большую роль играет личность предпринимателя или человека, принимающего решения. Личностью предпринимателя, качеством и характером его решений обусловлено и то обстоятельство, что в сходных условиях уровень риска и зачастую связанный с ним уровень доходности идентичных предпринимательских организаций различаются[17].

Здесь следует оговориться, что риски имеют место только там, где есть возможность выбора; понятно, что при отсутствии реальных альтернатив может быть принято только одно решение. Таким образом, принятие решения о снижении определенных рисков можно разбить на несколько этапов: определение наиболее значимых рисков; выявление среди рисков тех, снижение которых возможно при приемлемом уровне затрат; определение оптимальных путей снижения рисков.

Решение о применении тех или иных путей снижения рисков требует серьезных расчетов и анализа. Причем чаще всего у предпринимателя есть выбор: осуществить запланированные мероприятия по снижению рисков собственными силами или воспользоваться услугами сторонних фирм. В определенных обстоятельствах у каждого из этих действий есть свои положительные и отрицательные стороны. И дело не только в экономической целесообразности с точки зрения чистых прибылей и убытков. Доверяя сторонней организации некоторые элементы своей защиты, фирма некоторым образом провоцирует возникновение новых рисков (возможность утечки важной информации, воздействие на доверенную фирму заинтересованных лиц и др.) [18].

На основе разработанных моделей и показателей проводится выбор методов воздействия на риски при оценке их сравнительной эффективности. Сравнение может проходить на основе различных критериев, в том числе экономических. Каждый вид риска, как правило, допускает несколько способов его уменьшения.

После выбора оптимальных методов воздействия на риск необходимо сформировать стратегию управления всем комплексом рисков. Для этого необходимо разработать программу антирисковых мероприятий на определенный период, которая должна содержать перечень действий по предотвращению нежелательного развития событий или компенсации их отрицательных последствий и обеспечивать приемлемый уровень риска. На данном этапе проводится разработка методов и технологий снижения отрицательного воздействия рисков на проект, идентификация и распределение каждого риска по категориям[19].

Выбранные методы реагирования должны соответствовать типам рисков, рентабельности ресурсов и временным параметрам. Результат антирисковых мероприятий оформляется по заранее установленным правилам, куда, кроме оценки финального уровня риска, записывается вся сопутствующая информация, рассмотренная в ходе аналитической работы. Результаты антирисковых мероприятий передаются руководству фирмы и обязательно сохраняются в архиве для использования при разработке следующих этапов анализа. Ключевая роль в управлении рисками принадлежит руководству фирмы, так как именно оно утверждает программы мероприятий по их снижению и принимает решения[20].

Итак, процесс непосредственного воздействия на риск представлен следующими основными способами: уклонение от риска, локализация риска, диссипация риска, компенсация риска. Выбор того или иного метода управления рисками зависит, в частности, и от типа личности руководителя фирмы. Так, крайне острожный руководитель будет стремиться избегать риска во всех его даже минимальных проявлениях, и предпочтет методы, основанные на отказе (уклонении) от риска, т.е. не будет принимать хозяйственных решений, которые не были бы практически полностью гарантированными.

Таким образом, риск – это потенциальная, численно измеримая возможность потери. Риск это всегда будущее, а будущее неопределенно, в условиях коммерческой деятельности надо рассматривать все факторы и причины, которые смогут прояснить неопределенность и дать возможность получить превосходный результат. На настоящий момент времени нет единой системы классификации рисков.

Очень важен процесс управления рисками. Управление рисками – это процесс подготовки и организации мероприятий, целью которых является уменьшение опасности принятия ошибочных решений и возможных негативных последствий в ходе реализации принятых решений. Выбор того или иного метода управления рисками зависит, в частности, и от типа личности руководителя фирмы.

глава 2. Финансово - хозяйственная деятельность предприятия И ОЦЕНКА КОММЕРЧЕСКИХ РИСКОВ ООО «Глобэкс»

2.1 Организационно-экономическая характеристика предприятия

Компания ООО «Глобэкс» была основана в 2004 году в качестве общества с ограниченной ответственностью. Главной целью общества является извлечение прибыли.

К основным видам деятельности компании относится оптовая торговля прочими потребительскими товарами, а также производство игр и игрушек,

производство прочих готовых изделий, не включенных в другие группировки, торговля оптовая непродовольственными потребительскими товарами.

На рисунке 2.1 представлена структура управления ООО «Глобэкс».

учредителей

директор

Исполнительный

Финансово-экономическая служба

Производ отдел

Складское хозяй

Коммерческий отдел

Рис. 2.1. Структура управления ООО «Глобэкс»

Высшим органом управления ООО «Глобэкс» является Совет директоров. К исключительной компетенции учредителей ООО «Глобэкс» относятся следующие вопросы:

– изменение устава общества, изменение размера его уставного капитала, утверждение новой редакции устава;

– внесение изменений в учредительный договор;

– утверждение годов отчетов и годовых бухгалтерских балансов

ООО «Глобэкс»;

– принятие решения о распределении чистой прибыли общества между участниками.

Текущее руководство деятельностью ООО «Глобэкс» осуществляет Генеральный директор.

Генеральный директор решает все вопросы деятельности предприятия, кроме тех, которые отнесены к исключительной компетенции общего собрания Участников Открытого Общества.

В качестве ключевых отделов в структуре финансово-экономических службы ООО «Глобэкс» можно выделить: финансовый отдел, отдел бухгалтерского учета и плановый (экономический) отдел (рис. 2.2).

Финансово-экономические службы предприятия

Финансовый отдел

Плановый (экономический) отдел

Отдел бухгалтерского учета

Рис.2.2.- Структура финансово-экономических служб ООО «Глобэкс»

Лояльность всех членов коллектива к принятым на предприятии стандартам поведения, корпоративным ценностям и традициям помогают правильно организовывать бизнес, повышать качество предоставляемых услуг компании, способствуют установлению долгосрочных партнерских отношений с потребителями.

Деятельность финансовой службы ООО «Глобэкс» направлена на организованное решение задач финансовых взаимоотношений с налоговыми органами, фондами социального страхования. Эффективность работы отдела определяется уровнем своевременности взаиморасчетов, что влияет на уровень оборачиваемости активов, доходности и эффективности капитальных вложений.

Бухгалтерия исполняет функции учета, контроля, составления бухгалтерской отчетности. От качества постановки учета и контроля в каждом отделе предприятия зависит эффективность анализа его деятельности. Бухгалтерский учет и отчетность ООО «Глобэкс» формируется компьютерным способом с помощью программного обеспечения «Бухгалтерия 1С».

В таблице 2.1 представлены финансово-хозяйственные показатели компании за 2016-2018 гг.

Таблица 2.1 - Основные экономические показатели деятельности ООО «Глобэкс» за 2016-2018 гг.

|

Наименование показателей |

Значение показателей |

Абсолют. отклонение |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2017/2016 |

2018/2017 |

|

|

Выручка, тыс.руб. |

70586 |

96789 |

110820 |

26203 |

14031 |

37,12 |

14,50 |

|

Себестоимость продаж, тыс. руб. |

69533 |

97707 |

109053 |

28174 |

11346 |

40,52 |

11,61 |

|

Прибыль от продаж, тыс. руб. |

1053 |

1082 |

1767 |

29 |

685 |

2,75 |

63,31 |

|

Чистая прибыль, тыс. руб. |

842 |

805 |

1337 |

-37 |

532 |

-4,39 |

66,09 |

|

Собственный капитал, тыс. руб. |

5129 |

5934 |

7271 |

805 |

1337 |

15,70 |

22,53 |

|

Валюта баланса, тыс. руб. |

9634 |

11027 |

14654 |

1393 |

3627 |

14,46 |

32,89 |

|

Рентабельность от продаж, % |

1,49 |

1,12 |

1,59 |

-0,37 |

0,47 |

-25,06 |

42,63 |

|

Рентабельность собст каптала, % |

7,27 |

6,13 |

6,56 |

-1,13 |

0,43 |

-15,63 |

7,02 |

|

Среднесписочная численность, чел. |

52 |

56 |

61 |

4 |

5 |

7,69 |

8,93 |

[Источник: составлено автором по данным бухгалтерской отчетности]

Исходя из данных таблицы 2.1, можно отметить, что выручка в 2018 году увеличилась на 14031 тыс. руб., а в 2017 г. на 206203 тыс. руб. Прибыль от продаж также имеет тенденцию к увеличению, так в 2018 году прибыль от продаж увеличилась на 63,31% по сравнению с 2017 годом, что, несомненно, является положительным моментом в деятельности компании. Чистая прибыль в 2018 году была увеличена на 66,09% по сравнению с 2017 годом, однако в 2017 году чистая прибыль была ниже на 37 тыс. руб. чем в 2016 году. Из-за увеличения прибыли от продаж рентабельность от продаж в 2017 году была увеличена на 42,63%, также была увеличена рентабельность собственного капитала на 7,02%.

Таким образом, можно сказать, что предприятие ООО «Глобэкс» имеет хорошие финансовые показатели, несмотря на увеличение затрат.

2.2 Анализ системы управления коммерческими рисками на предприятии

Управление рисками в деятельности предприятия как новое направление в менеджменте находится в постоянном развитии, интенсивно пополняясь методами и моделями, разработанными также и другими науками.

Результаты исследования природы и механизма возникновения предпринимательского риска дают основания утверждать, что уровнем риска на результаты хозяйствования можно управлять, воздействуя на рискообразующие факторы.

Проведем анализ системы управления рисками в ООО «Глобэкс».

Разработка мероприятий по управлению рисками в финансово-хозяйственной деятельности предприятия, как и любой управленческой деятельности, базируется на принципах, приемах и методах теории менеджмента и теории принятия решений.

В настоящее время происходит процедура формализация процедуры управления рисками. Было принято решение сосредоточить все управление в руках менеджера по оценке рисков.

В его обязанности входит следующее:

- оценка рисков, которые могут повлиять на деятельность компании, а также не реже чем раз в квартал информирование собственника о текущем состоянии выявленных рисков в проекте и мероприятиях, которые были предприняты для контроля этих рисков.

- разработка системы управления выявленными рисками,

- мониторинг и при необходимости провождение в соответствие с корпоративной системой управления рисками мероприятий по управлению рисками, проводимые структурными подразделениями, а так же выявление проблем и тенденции,

- выявление потенциальных зон корпоративных уязвимостей и рисков. Разработка и внедрение плана управления рисками. Создание инструкции для сотрудников организации, в которых содержится информация, как избежать повторения или действовать в аналогичных ситуациях в будущем.

Менеджер по оценке рисков напрямую взаимодействует с финансовым отделом и подчиняется напрямую финансовому директору.

Проведем оценку эффективности управления рисками.

Оценка эффективности управления финансовыми рисками по критерию «общая экономичность» осуществляется посредством сравнительного анализа коэффициентов «себестоимость / активы» и «себестоимость / выручка» в динамике по годам анализируемого периода (таблица 2.2).

Таблица 2.2 - Динамика показателей «себестоимость / активы» и «себестоимость / выручка» за 2016—2018 гг.

|

Показатели |

2016 |

2017 |

Изменения (2017/2016) |

2018 |

Изменения (2018/2017) |

|---|---|---|---|---|---|

|

Выручка |

70586 |

96789 |

137,12 |

110820 |

114,50 |

|

Себестоимость |

69533 |

97707 |

140,52 |

109053 |

111,61 |

|

Активы |

9634 |

11027 |

114,46 |

14654 |

132,89 |

|

«Себестоимость / активы» |

7,22 |

8,86 |

122,77 |

7,44 |

83,99 |

|

«Себестоимость / выручка» |

0,99 |

1,01 |

102,48 |

0,98 |

97,48 |

Наблюдается увеличение общей экономичности деятельности предприятия за 2017 год по коэффициенту «себестоимость / выручка», который отражает снижение доли себестоимости в выручке от реализации продукции, однако в 2018 году данный показатель снизился до 7,44. Увеличение за период коэффициента «себестоимость / активы» обусловлено эффективностью использования приобретаемых ресурсов для производства.

Данные результаты позволяют утверждать, что управление финансовыми рисками в организации следует признать эффективным.

Правильная оценка менеджером по оценке рисков действительной стоимости риска позволяет ему объективно представить объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение. На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска им разрабатываются различные варианты рискового вложения капитала, и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска. Это позволяет руководителю проекта правильно выбрать стратегию и приемы управления риском, а также способы снижения степени риска.

2.3 Оценка коммерческих рисков в деятельности предприятия

Проанализируем финансовые риски, с которыми сталкивается исследуемое предприятие в процессе своей коммерческой деятельности.

ООО «Глобэкс» ведет свою деятельность в условиях нестабильной рыночной ситуации, высокого уровня конкуренции и инфляции. Это означает, что она несет достаточно большое количество рисков. Существует множество различных классификаций рисков компаний. Например, все их можно поделить на две группы: чистые риски и коммерческие.

У организации, которая крупным оптом торгует продовольственными и непродовольственными товарами всегда существует транспортный риск. Крупные аварии или забастовки на железнодорожном или автомобильном транспорте могут повлиять на исполнение обязательств компании перед клиентами и вызвать рост дебиторской задолженности. На текущий момент у организации нет альтернативного выбора, и всю продукцию предприятие доставляет автотранспортом.

К экономическим рискам можно отнести увеличение НДС с 18% до 20%.

Федеральным законом от 03.08.18 № 303-ФЗ, внесены соответствующие поправки в Налоговый кодекс[21]. Таким образом, у предприятия существует риск увеличения цен, так как сдерживать цены означает терять прибыль и снижать рентабельность.

Торговые риски связаны со спадом продаж, понижением спроса и платежеспособности клиентов, ростом дебиторской задолженности с их стороны. А также общим увеличением цен на рынке из-за повышения налоговых ставок. Организация поддерживает уровень дебиторской задолженности не выше 10%.

Финансовые риски организации подразделяются на несколько групп. Это инфляционные риски, связанные с потенциальным ростом цен на ресурсы. Также это могут быть валютные риски, если организация участвует в экспорте или импорте товаров, но ООО «Глобэкс» валютные риски касаются лишь косвенно за счет роста цен на зарубежное оборудование, то есть сводятся к инфляционным рискам. Также в состав финансовых рисков могут входить дефляционные риски, связанные со спадом цен на продукцию компании, но пока такой сценарий событий не предвидится.

Еще один вид финансовых рисков – это риски ликвидности. Организации очень важно соблюдать соответствие между объемами ее текущих обязательств и имеющимися средствами. Просрочка в погашении обязательств влечет не только репутационные риски, но и удорожание заемных средств в будущем, а также штрафные санкции сейчас. На данный момент у компании существует риск ликвидности, хоть компания и не имеет зависимости от заемных средств, однако в течение года своевременно может погашать только 28% долгов и обязательств.

Следующий риск, прямо связанный с риском ликвидности – риск неплатежеспособности. Организации важно иметь возможность вообще расплатиться по своим обязательствам, так как отсутствие такой возможности приведет ее к банкротству и ликвидации.

На данный момент, можно сказать, что у компании нет риска платежеспособности, так как в рассматриваемый период с 2016-2018 гг., в компании достаточное количество средств для погашения по самым срочным обязательствам.

На основании данных таблицы 2.3 проведем анализ степени покрытия запасов и затрат соответствующими источниками финансирования. Фактор риска возникает в случае несоответствия величины оборотных активов величинам собственных и заемных средств по их формированию.

Таблица 2.3 – Расчетные значения покрытия запасов и затрат с помощью определенных источников финансирования

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Запасы и затраты |

538 |

573 |

1170 |

|

Собственные оборотные средства (СОС) |

-3568 |

-1742 |

-4136 |

|

Собственные и долгосрочные заемные источники |

6429 |

7234 |

8571 |

|

Общая величина основных источников |

6429 |

7234 |

8571 |

|

А) Излишек (+) или недостаток (–) собственных оборотных средств |

-4106 |

-2315 |

-5306 |

|

Б) Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат |

5891 |

6661 |

7401 |

|

В) Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат |

5891 |

6661 |

7401 |

|

Трехкомпонентный показатель типа финансовой ситуации, S |

(0, 1, 1) |

(0, 1, 1) |

(0, 1, 1) |

[Источник: составлено автором по данным бухгалтерской отчетности

Расчеты, произведенные в таблице 2.3, показали, что запасы предприятия ООО «Глобэкс» в течение всего периода 2016-2018 гг. полностью покрывались только за счет собственных средств и долгосрочных заемных средств. Для предприятия ООО «Глобэкс» в течение всего исследуемого периода характерно такой тип финансового состояния, как нормальная независимость.

Таблица 2.4 - Тип финансового состояния

|

Условия |

|||

|

S = 1, 1, 1 |

S = 0, 1, 1 |

S = 0, 0, 1 |

S = 0, 0, 0 |

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое финансовое состояние |

Кризисное финансовое состояние |

|

Оценка риска финансовой неустойчивости |

|||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

[Источник: составлено автором по данным бухгалтерской отчетности]

Из таблицы 2.4 видно, что нормальной независимости соответствует зона допустимого риска.

Далее проведем оценку риска финансовой устойчивости с помощью относительных показателей (таблица 2.5).

С точки зрения оценки риска можно сказать следующее:

1. Выполнение рекомендуемых требований к значению показателя капитализации (U2) обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в зоне допустимых значений.

2. Невыполнение нормативных требований к показателю U3 за последние 3 года является для учредителей сигналом о недопустимой величине риска потери финансовой независимости.

3. Значения коэффициентов финансовой независимости (U1) и финансовой устойчивости (U4) отражают перспективу улучшения финансового состояния.

Таблица 2.5 - Показатели финансовой устойчивости

|

Показатель |

Способ расчета |

2016 |

2017 |

2018 |

Рекомендуемые значения |

|

1.Коэффициент финансовой независимости (автономии) (U1) |

Собственный капитал/ Валюта баланса |

0,53 |

0,54 |

0,50 |

≥ 0,4–0,6 |

|

2.Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) (U2) |

Заемные средства / Собственный капитал |

0,25 |

0,22 |

0,18 |

≤ 1,5 |

|

3.Коэффициент обеспеченности собственными средствами (U3) |

Собственные оборотные средства / Оборотные активы |

42,09 |

7,62 |

9,51 |

нижняя граница — 0,1 ≥ 0,5 |

|

4.Коэффициент финансовой устойчивости (U4) |

Собственный капитал+ Долгосрочные займы и кредиты / Валюта баланса |

0,67 |

0,66 |

0,6 |

≥ 0,6 |

[Источник: составлено автором по данным бухгалтерской отчетности]

Результаты проведенного исследования по критерию риска на конец исследуемого периода представлены в таблице 2.6.

Таблица 2.6 - Результаты оценки рисков компании ООО «Глобэкс»

|

Вид риска |

Расчетная модель |

Уровень риска |

|

Риск потери платежеспособности |

Относительные показатели платежеспособности |

Зона допустимого риска |

|

Риск потери финансовой устойчивости |

Абсолютные показатели |

Зона допустимого риска |

|

Относительные показатели структуры капитала |

Зона допустимого риска |

|

|

Комплексная оценка риска финансового состояния |

Относительные показатели платежеспособности и структуры капитала |

Зона допустимого риска |

[Источник: составлено автором по данным бухгалтерской отчетности]

Таким образом, из таблицы 2.6 видно, что у предприятия ООО «Глобэкс» нет высоких рисков потери платежеспособности. Риск же потери финансовой устойчивости находится в зоне допустимого значения.

Исходя из проведенного анализа управления рисками можно отметить, что предприятие должно разрабатывать новые методы выявления рисков, своевременно производить анализ и оценку финансовых и коммерческих рисков, что позволит в будущем увеличивать финансовые результаты и улучшить конкурентоспособность на рынке.

Глава 3.Предложения по формированию программы снижения рисков

Проанализировав возможные финансовые риски ООО «Глобэкс», построим систему управления ими с целью достижения оптимальных показателей компании в рисковых условиях.

ООО «Глобэкс» как компания небольшого масштаба обладает существенным конкурентным преимуществом – в то время как предприятия крупного бизнеса при любом изменении вынуждены проходить через долгую процедуру согласований, исследуемая нами компания способна быстро внедрять изменения и гибко подстраиваться под динамично меняющуюся внешнюю среду. Это преимущество следует сделать ключевым при работе с рисками. Поскольку негативные рисковые сценарии могут реализовываться за достаточно короткие промежутки времени, то единственной выигрышной стратегией, обеспечивающей выживание предприятия в критических условиях, может стать постоянный мониторинг ситуации и готовность гибко реагировать на сложившуюся конъюнктуру.

Таким образом, реализовать данную концепцию следует через построение взаимодействия планово-экономической службы и отдела маркетинга, которые бы на регулярной основе отслеживали сигналы рынка, свидетельствующие об изменении текущей ситуации или наметившихся тенденциях. Собранная в ходе мониторинга информация тщательно анализируется, систематизируется и передается руководству для принятия оперативных и обоснованных управленческих решений. Они могут касаться необходимости перестройки соответствующих бизнес-процессов, а также внесения необходимых дополнений во внутренние документы оперативного и стратегического уровня (план продаж, план закупок, кадровая политика, учетная политика и др.).

С учетом специфики деятельности предприятия установлен временной горизонт в один месяц – этот интервал мониторинговых исследований представляется оптимальным, поскольку в динамично изменяющейся внешней среде позволяет отфильтровать случайные колебания рисковых факторов, которые периодически возникают и быстро угасают, а сосредоточить внимание аналитиков на закрепившихся и сформированных тенденциях и явлениях.

Если увеличить интервал между исследованиями до 2-3 месяцев, то ООО «Глобэкс» теряет свое преимущество гибкости и способности оперативно реагировать на изменение потенциально опасных рисковых факторов. Если же сократить интервал между исследованиями до 2 недель, то трудозатраты на организацию исследования и анализа становятся неоправданно большими и уже не компенсируются оперативным информированием руководства. Более того, отмеченные выше случайные «пики» значений рисковых показателей, которые быстро и практически без последствий «затухают» сами собой, при горизонте наблюдений в 2 недели будут отвлекать внимание и провоцировать на осуществление лишних действий.

Кроме того, регулярность в оценке показателей и их постоянное сопоставление дает возможность выявить определенные закономерности и станет базой для процесса прогнозирования, который приобретает особое значение в условиях изменчивой рисковой среды. Оптимальным решением представляется составление прогнозных сценариев развития событий по каждому актуальному для ООО «Глобэкс» риску и разработка планов нейтрализации / минимизации возможных негативных последствий для каждого из подобных сценариев.

Таким образом, ежемесячно производится мониторинг определенных показателей внешней среды, которые ООО «Глобэкс» расценивает как факторы риска.

Повысить ликвидность баланса ООО «Глобэкс» за счет возможно большего сокращения кредиторской задолженности. Для того, чтобы осуществить это, необходимо в первую очередь переориентировать закупочную деятельность (сырье, материалы, оборудование и др.) на прямые закупки у предприятий-производителей, минуя компании-посредников, которые добавляют к закупочной цене собственную наценку до 40 %.

Для минимизации рисков, связанных с изменением в системе налогообложения в сфере предпринимательства РФ необходимо обеспечить доступ бухгалтерии и финансовой службы компании к актуальным справочно-информационным материалам. Сейчас на предприятии пользуются для сверки актуальности информации бесплатным ресурсом «Консультант», однако данные доступны не всегда и в усеченном режиме.

Необходимо увеличить объем оборотных средств, которые на нынешнем этапе обнаруживают острую нехватку. Сейчас для покрытия потребности ООО «Глобэкс» в оборотных средствах используются краткосрочные займы, процентная ставка по которым достигает 16 % годовых. С учетом плана компании по получению прибыли в ближайшие три года, ей необходимо оставлять часть прибыли нераспределенной для выравнивания этого положения, не распределяя ее между учредителями, а направляя на развитие компании и формирование стабильности.

Из-за извлечения денежных средств путем сокращения оборота кредиторской задолженности на предприятии можно увеличить денежный поток. Что касается дебиторской задолженности в этом случае необходимо увеличение срока возврата дебиторской задолженности, также на 2 дня, что также позволит увеличить размер чистого денежного потока.

Восстановить платежеспособность компании за счет уменьшения себестоимости производимой продукции. Достичь этой цели можно через снижение цены на закупаемые сырье, материалы, инструменты и оборудование.

Предлагаемые меры направлены на то, чтобы увеличить устойчивость ООО «Глобэкс» к воздействию рисков, возникающих в динамичной рыночной среде, и минимизировать негативные последствия, которые могут возникнуть вследствие реализации многочисленных рисков.

Заключение

Экономические модели в сочетании с математической статистикой и теорией вероятности позволили разрабатывать прогнозы динамики экономических процессов, стали основным средством мониторинга и управления рисками.

Риском следует считать действие или бездействие в условиях неопределенности, которая обусловлена динамичностью среды, в которой функционируют субъекты и вследствие чего возникает возможность как получить доход, так и понести потери.

Управлять финансовыми рисками предприятия означает предвидеть их и в превентивном порядке нейтрализовать или минимизировать возможные отрицательные последствия (в том числе убытки, связанные с определением и оценкой риска, с его предупреждением и страхованием).

Базой для исследования стало ООО «Глобэкс».

Работа с рисками на исследуемом предприятии идет по нескольким направлениям: инфляционные риски, ликвидности и платежеспособности, инвестиционные риски и риски доходности, а также процентными.

Оценка системы управления финансовыми рисками производилась также на основе показателей финансовой отчетности с использованием данных Бухгалтерского баланса и Отчета о финансовых результатах за 2016-2018 гг. Было выявлено, что предприятие ООО «Глобэкс» в течение периода 2016-2018 гг. не попадало в зону катастрофического риска, однако наблюдался платежный недостаток наиболее ликвидных активов.

У предприятия ООО «Глобэкс» нет высоких рисков потери платежеспособности. Риск же потери финансовой устойчивости находится в зоне допустимого значения.

Разработаны следующие предложения по минимизации финансовых рисков:

Сократить кредиторскую задолженность предприятия в целях повышения ликвидности баланса предприятия. Это можно добиться путем уменьшения расчетов с поставщиками и подрядчиками посредством покупки сырья и материалов напрямую у производителей, без посредников. Предприятию также рекомендуется снизить размеры кредиторской задолженности путем реструктуризации и взаимозачетов.

Увеличить оборот дебиторской задолженности. Это позволяет высвободить денежные средства, что в итоге положительно сказывается на платежеспособности организации.

Предлагаемые меры направлены на совершенствование системы управления рисками, возникающими в ходе коммерческой деятельности ООО «Глобэкс».

Таким образом, поставленные в данной работе задачи следует считать выполненными в полном объеме.

Список используемой литературы

- Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах" от 03.08.2018 N 303-ФЗ (последняя редакция) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_304084/

- Альгин А.П. Риск в предпринимательстве. СПб.: Лань, 2015.

- Батова И.Б. КЛАССИФИКАЦИЯ РИСКОВ И ПРИЧИНЫ ИХ ВОЗНИКНОВЕНИЯ // Международный студенческий научный вестник. – 2015. – № 1.

- Быстрицкая А.Ю., Лаврентьева Я.А. ПОНЯТИЕ И СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВОГО РЫНКА В РОССИИ //Экономика и социум. 2016. - № 5-1 (24).- С. 349-351.

- Валдайцев С.В. Управление инновационным бизнесом. М.: Юнити-Дана, 2015.

- Ванькович И.М. Финансовые риски: теоретические и практические аспекты // Российское предпринимательство. -№ 13 (259). - 2014. с. 18-33.

- Губанов Р.С. Страхование финансовых рисков как метод риск-менеджмента // Финансовая аналитика: проблемы и решения. 2014. – №8. – С.31-35

- Клейнер, Г. Р. Риски малых предприятий [Текст] / Г.Р. Клейнер // Российский экономический журнал. – 2014. – № 6. – С. 85.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М.: ИНФРА-М, 2016.

- Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. - М.: Русская Деловая Литература, 2014 – 360 с.

- Хайруллина А.Д., Шагабутдинова З.В. Корпоративная система управления рисками. Казань: РЦМИПП, 2013. 176 с

- Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций: Учебное пособие для бакалавров.- Изд-во: Дашков и К.- 2014.- 880 с.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. М.: Дашков и Ко, 2015.

Приложение №1

Форма №1 Бухгалтерский баланс ООО «Глобэкс»

|

Наименование показателя |

Код строки |

2016 |

2017 |

2018 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1150 |

8 697 |

7 676 |

11 407 |

|

Итого по разделу I |

1100 |

8 697 |

7 676 |

11 407 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

538 |

573 |

1 170 |

|

Дебиторская задолженность |

1230 |

0 |

2 003 |

2 054 |

|

Денежные средства и денежные эквиваленты |

1250 |

399 |

775 |

23 |

|

Итого по разделу II |

1200 |

937 |

3 351 |

3 247 |

|

БАЛАНС |

1600 |

9634 |

11 027 |

14 654 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Итого по разделу III |

1300 |

5129 |

5 934 |

7 271 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

1300 |

1 300 |

1 300 |

|

Кредиторская задолженность |

1520 |

3 256 |

5 961 |

|

|

Прочие обязательства |

1550 |

3205 |

537 |

122 |

|

Итого по разделу V |

1500 |

4505 |

5 093 |

7 383 |

|

БАЛАНС |

1700 |

9634 |

11 027 |

14 654 |

Приложение № 2

Форма №2

Отчет о финансовых результатах ООО «Глобэкс»

|

Наименование показателя |

Код строки |

2016 |

2017 |

2018 |

|

Выручка |

2110 |

70586 |

96 789 |

110 820 |

|

Выручка отражается за минусом налога на добавленную стоимость, акцизов. |

||||

|

Себестоимость продаж |

2120 |

69533 |

95 707 |

109 053 |

|

Валовая прибыль (убыток) |

2100 |

1053 |

1 082 |

1 767 |

|

Прибыль (убыток) от продаж |

2200 |

1053 |

1 082 |

1 767 |

|

Прочие расходы |

2350 |

76 |

96 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

1053 |

1 006 |

1 671 |

|

Текущий налог на прибыль |

2410 |

211 |

201 |

334 |

|

Чистая прибыль (убыток) |

2400 |

842 |

805 |

1 337 |

-

Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций: Учебное пособие для бакалавров.- Изд-во: Дашков и К.- 2014.- 880 с. ↑

-

Хайруллина А.Д., Шагабутдинова З.В. Корпоративная система управления рисками. Казань: РЦМИПП, 2013. 176 с ↑

-

Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. - М.: Русская Деловая Литература, 2014 - 360 с ↑

-

Губанов Р.С. Страхование финансовых рисков как метод риск-менеджмента // Финансовая аналитика: проблемы и решения. 2014. – №8. – С.31-35 ↑

-

Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. - М.: Русская Деловая Литература, 2014 - 360 с ↑

-

Ванькович И.М. Финансовые риски: теоретические и практические аспекты // Российское предпринимательство. -№ 13 (259). - 2014. с. 18-33. ↑

-

Батова И.Б. КЛАССИФИКАЦИЯ РИСКОВ И ПРИЧИНЫ ИХ ВОЗНИКНОВЕНИЯ // Международный студенческий научный вестник. – 2015. – № 1. ↑

-

Клейнер, Г. Р. Риски малых предприятий [Текст] / Г.Р. Клейнер // Российский экономический журнал. – 2014. – № 6. – С. 85. ↑

-

Батова И.Б. КЛАССИФИКАЦИЯ РИСКОВ И ПРИЧИНЫ ИХ ВОЗНИКНОВЕНИЯ // Международный студенческий научный вестник. – 2015. – № 1. ↑

-

Быстрицкая А.Ю., Лаврентьева Я.А. ПОНЯТИЕ И СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВОГО РЫНКА В РОССИИ //Экономика и социум. 2016. - № 5-1 (24).- С. 349-351. ↑

-

Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. М.: Дашков и Ко, 2015. - С.54. ↑

-

Альгин А.П. Риск в предпринимательстве. СПб.: Лань, 2015. - С.96. ↑

-

Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М.: ИНФРА-М, 2016. - С.68. ↑

-

Валдайцев С.В. Управление инновационным бизнесом. М.: Юнити-Дана, 2015. - С.48. ↑

-

Альгин А.П. Риск в предпринимательстве. СПб.: Лань, 2015. - С.111. ↑

-

Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М.: ИНФРА-М, 2016. - С.78. ↑

-

Валдайцев С.В. Управление инновационным бизнесом. М.: Юнити-Дана, 2015. - С.40. ↑

-

Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М.: ИНФРА-М, 2016. - С.74. ↑

-

Валдайцев С.В. Управление инновационным бизнесом. М.: Юнити-Дана, 2015. - С.56. ↑

-

Альгин А.П. Риск в предпринимательстве. СПб.: Лань, 2015. - С.99. ↑

-

Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах" от 03.08.2018 N 303-ФЗ (последняя редакция) [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_304084/ ↑

- Понятие, виды и недействительность сделок

- Основания приобретения и прекращения права собственности ( Понятие, признаки и сущность права собственности)

- Банковская гарантия как способ обеспечения исполнения обязательств (Проблемы регулирования независимой гарантии)

- Особенности корпоративной культуры в организации

- Автоматизация обработки обращений в службу Технической поддержки банка Тинькофф Банк.

- Разработка сайта кондитерского комбината КЛОН

- Развитие взглядов на управление человеческими ресурсами ( ЭТАПЫ РАЗВИТИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ)

- Особенности обеспечения безопасности ОС Windows NT

- Функции операционных систем персональных компьютеров (Определения и свойства операционных систем)

- Понятие и признаки источников права

- Отличия бухгалтерского учета от налогового учета

- Страхование ответственности и проблемы его развития в РФ (Статистические показатели страхования ОСАГО в РФ)