Страхование ответственности и проблемы его развития в РФ (Статистические показатели страхования ОСАГО в РФ)

Содержание:

Введение

Актуальность темы исследования. Экономика страны представляет собой совокупность хозяйственных отношений, возникающих между хозяйствующими субъектами. Хозяйственная деятельность подвержена влиянию множества рисков. Одним из способов управления этими рисками является страхование. Страхование ответственности возникло в Европе еще в XIX в. в результате осознания обществом необходимости снижения негативных последствий промышленного и технического переворотов XVII-XIX вв.

Впервые страхование гражданской ответственности появилось во Франции в 1825 г. в сочетании со страхованием конного транспорта от аварий. Изначально страхованию подлежала личная, не связанная с договорными отношениями ответственность физических лиц.

В настоящее время страхование ответственности рассматривается как один из эффективных инструментов регулирования социально значимых сфер экономики и механизм обеспечения защиты имущественных интересов граждан.

Целью настоящего исследования является изучение и уточнение теоретических положений о сущности страхования ответственности .

В соответствии с поставленной целью были определены следующие задачи исследования:

- изучить понятие страхования ответственности;

- рассмотреть специфику страхования ответственности владельцев транспортных средств;

- выявить особенности страхования профессиональной ответственности;

- проанализировать динамику развития сектора страхования ответственности.

Объектом исследования является страхование ответственности как совокупность видов страхования, целью которых является защита имущественных интересов страхователей .

Предметом исследования являются экономические отношения, возникающие на страховом рынке при осуществлении страхования ответственности.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие , виды и нормативные основы страхования ответственности

1.1.Понятие и функции страхования гражданской ответственности

Страхование ответственности - сфера страхования, в которой объектами страхования могут являться имущественные интересы, не противоречащие законодательству РФ и предполагающие возмещение страхователем причиненного им ущерба личности или имуществу физического лица, и ущерба, причиненного юридическому лицу.[12.C.43]

А. Манес так поясняет содержание страхования ответственности «Страхование от законной ответственности ставит перед собой задачу предоставления страхователю вознаграждения за уплату, которую ему необходимо произвести в соответствии с предъявленными к нему законными требованиями за убытки, которые были нанесены лицу либо чужому имуществу, и отклонения от страхователя незакономерных претензий к его ответственности». Данное определение делает акцент на предоставлении страхователю вознаграждения, т.е. цель этого страхования предполагается защита имущественных интересов причинителя ущерба» .[23.C.6]

Посредством страхования гражданской ответственности страхователь обеспечивает себя от последствий урона, могущего появиться для его имущества по причине последствий его виновных деяний, или фактов, которые влекут его ответственность перед третьими лицами.

Еще один французский автор, Р. Саватье, так определяет это страхование: «В нынешних условиях гражданская ответственность так сильно расширилась и стала такой серьезной, что обладает опасным риском, который для каждого отдельного случая невозможно оценить в отдельности.

Данный риск страхователя на себя принимает страховщик за выплачиваемые ему страховые взносы. На страховщике лежит ответственность вне зависимости от юридической ответственности страхователя».[18]

Если в личном страховании страхование проводят на случай наступления конкретных страховых событий, касающихся жизни, здоровья, трудоспособности, пенсионного обеспечения страхователя либо застрахованного лица, а в имущественном страховании под страхование подпадает конкретная личная собственность гражданина или собственность предприятия, организации, фирмы, АО и прочих хозяйствующих субъектов, то основная задача страхования ответственности связана с защитой имущественных интересов юридических и физических лиц от потенциального причинения им ущерба (вреда).

В этой сфере страхования вместе со страховщиком и страхователем третьей стороной отношений могут являться любые не установленные заранее «третьи» лица, которым в соответствии с законом или решением суда осуществляются соответствующие выплаты, которые компенсируют нанесенный вред (ущерб) их материальному положению, имуществу или здоровью.[16.C.43]

Страхованием ответственности не предусматривается установления заранее страховой суммы и застрахованного, то есть юридического или физического лица, которому должны выплачиваться страховое обеспечение или страховое возмещение в случае наступления страховых обстоятельств. И то, и другое устанавливается только при наступлении страхового случая, т.е. при нанесении ущерба (вреда) третьим лицам.

Иначе говоря, в связи с нанесением ущерба юридическому или физическому лицу наступает общегражданская (уголовная) ответственность за причинение вреда, что порождает у субъекта (страхователя), который способен (неумышленно, вследствие бездеятельности или низкого профессионализма) нанести подобный вред (ущерб), потребность в страховой защите. Обозначенную потребность вызывают объективные причины. [18.C.43]

К примеру, физические и юридические лица, работа которых связана с повышенным уровнем опасности для окружающих (промышленные предприятия, спортивно-зрелищные комплексы, стройки, владельцы транспортных средств и пр.), должны возместить ущерб, который был причинен источником повышенного уровня опасности, вне зависимости от того, состоял ли пострадавший с ними в договорных отношениях.

В РФ СО может быть добровольное и обязательное. Объектами страховой защиты выступают имущественные интересы юридических и физических лиц, нуждающиеся в определенных затратах страхователя для компенсации убытков, появившихся у пострадавшего (третьего лица) в итоге непреднамеренного нанесения ему ущерба страхователем, а следовательно - могут являться объектами страхования.[14.C.43]

Согласно этому, страхование ответственности является системой отношений сторон по предоставлению страховых услуг, когда защита имущественных интересов связана с возмещением страхователем нанесенного им вреда (ущерба) имуществу или личности пострадавшего.

Под нанесением ущерба имущественным интересам пострадавшего подразумевают ущерб, который выражен в подразумеваемой денежной сумме. К примеру, нанесением вреда (ущерба) личности считают снижение или утрату трудоспособности физического лица из-за телесного или другого повреждения здоровья; ухудшение материального положения вследствие невыполнения страхователем (турагентство, туроператор, турфирма и т. д.) контрактных или договорных обязательств; нанесение смерти (гибели) пострадавшему и пр.

Нанесением вреда (ущерба) имуществу считают повреждение, разрушение, уничтожение, кражу, затопление и т.д. имущества хозяйствующих субъектов или граждан.

Гражданская ответственность всегда является персональной. В этой связи страхование ответственности покрывает только ущерб имуществу или личности, который нанесен непосредственно в итоге деяния (бездействия или действия) страхователя. В этой связи страховыми случаями при СО признают деяния страхователя, в итоге которых может быть нанесен вред (ущерб) третьему лицу и возникает ответственность за его нанесение.[22.C.87]

Конкретные области деяния и страховые события ответственности страхователя описываются в страховых полисах и Правилах (Условиях) соответствующего типа страхования. Страхование ответственности не покрывает косвенные коммерческие потери третьих лиц, а также потери в качестве штрафов, пени, неустоек в связи с нарушениями пострадавшим сроков доставки товаров, технологий производства и пр.

Тем не менее, если страховщик и страхователь согласуют в соглашении другое, то обозначенные случаи ответственности могут быть в какой-то мере приняты на страхование.[12.C.87]

Договоры и Правила (Условия) страхования ответственности вырабатываются страховщиками в самостоятельном режиме согласно типовым договорам и Правилам, разрабатываемым Федеральной службой по финансовым рынкам.

В момент наступлении страхового случая (нанесение страхователем вреда (ущерба) третьим лицам) страхователь должен: незамедлительно оповестить страховщика о получении им официальной претензии от пострадавшего, оповестить о начале действий компетентных органов по факту нанесения вреда (ущерба), а также оповестить обо всех обстоятельствах их нанесения и предъявить имеющуюся документацию и материалы, требуемые для принятия решения о компенсации вреда (ущерба) (протокол или акт о страховом случае, материалы следствия, вызов в суд или решение суда и пр.).[24.C.32]

Исходя из принципа случайности страховых рисков, страховщик вправе отказать в выплате страхового возмещения (компенсация затрат на возмещение вреда (ущерба), если он был нанесен страхователем умышленно или из-за допущения им действий, которые не соответствуют требованиям профессиональной подготовки (врача, шофера, нотариуса, адвоката и пр.), или бездействий (при невыполнении требований противопожарных мероприятий, техники безопасности, финансово-денежных и коммерческих обязательств), а также, если страховой случай возник в итоге алкогольного, токсического или наркотического опьянения страхователя.

К тому же, страховщик обладает правом применять в отношении страхователя регрессное взыскание выплаченного пострадавшему страхового возмещения. К примеру, в тех случаях, когда ущерб страхователем нанесен по грубой неосторожности или осуществлении действий, которые требуют тех или иных навыков и специальных разрешений, если последние не подтверждают соответствующие документы.[13.C.43]

Страховую сумму по договору СО обычно устанавливают в различных вариантах. К примеру, отдельно - на случай нанесения вреда (ущерба) личности, при этом - одному лицу либо группе лиц; отдельно - на случай, если вред (ущерб) нанесен имуществу и отдельно - общий лимит ответственности, который покрывает страхование.

Страховое возмещение вреда (ущерба) выплачивают в границах страховой суммы, которая указана в страховом полисе. Страховщик может возмещать также и прочие расходы, востребованные потерпевшим, и расходы самого страхователя, при установлении по ним специальных страховых сумм в полисе.

Страховое возмещение может быть выплачено в соответствии с распоряжением страхователя пострадавшему лицу (лицам) непосредственно, к примеру, туристам при невыполнении договорных обязательств туристскими фирмами.

В качестве функций страхования могут быть выделены такие:

- Создание специализированного страхового денежного фонда.

- Возмещение вреда.

- Предупреждение страховых случаев и минимизация вреда.[19]

Первая функция заключается в создании специализированного страхового денежного фонда как платы за риски, которые на свою ответственность берут страховые фирмы. Данный фонд может создаваться и в обязательном, и в добровольном порядке. Государство, исходя из социального и экономического положения, регулирует развитие страхования в стране.

Функция создания специализированного страхового фонда осуществляется в системе резервных и запасных фондов, которые обеспечивают стабильность страхования, гарантии возмещений и выплат. Если в коммерческих банках аккумулирование средств граждан с целью, к примеру, денежных накоплений, имеет лишь сберегательное начало, то страхование посредством функции создания страхового специализированного фонда несет сберегательно-рисковое начало. В моральном плане каждый из участников страхового процесса уверен в получении материального обеспечения при несчастном событии. При имущественном страховании посредством функции создания специализированного страхового фонда не только происходит решение проблемы возмещения стоимости пострадавшего имущества в рамках страховых сумм и пунктов, которые оговорены в договоре страхования, но и формируются условия для материального возмещения частичной или полной стоимости пострадавшего имущества.

Вторая функция — страхования-это возмещение вреда. Правом на возмещение вреда в имуществе обладают только физические и юридические лица, которые выступают участниками создания страхового фонда. Возмещение вреда посредством обозначенной функции производится физическим или юридическим лицам в пределах имеющихся соглашений имущественного страхования. Порядок возмещения вреда определяют страховые компании в соответствии с условиями договоров страхования и регулирует государство (лицензирование страховой активности). Через данную функцию осуществляется реализация объективного характера экономической потребности страховой защиты.

Третья функция страхования заключается в предупреждении страховых случаев и минимизации ущерба, она подразумевает обширный комплекс мер, в том числе финансирование мероприятий, связанных с недопущением или уменьшением отрицательных последствий. Сюда же относят правовое влияние на страхователя, которое закреплено в условиях заключенного договора страхования и ориентировано на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страховых случаев и минимизации вреда носят название превенции. Для осуществления данной функции страховщиком образуется особый денежный фонд мероприятий предупредительного толка.[20.C.43]

Таким образом, основная цель страхования гражданской ответственности состоит в защите страхователя от потенциального убытка. Суть страхования ответственности состоит в том, что страхователь целиком снимает с себя ответственность, и при наступлении страхового случая страховщик берет на себя обязательства, связанные с возмещением урона, который был причинен страхователем третьему лицу.

В отличие от имущественного страхования в случае страхования ответственности риск наступления страхового случая связан с угрозой, которая может повлиять на все благосостояние этого лица, а не на конкретную его вещь.

В личном страховании в случае наступления страхового случая выплата страхователю представляет собой величину определенную, в страховании ответственности размеры ущерба представляют собой неопределенную величину, которая выплачивается в рамках принятого лимита.

Страхование производится в соответствии со страховыми договорами, которые представляют собой документ, в соответствии с которым страховщик должен стоять на защите интересов страхователя, приводя доводы его непричастности к событию, или покрыть убытки, возникшие, как результат данного события.

1.2. Страхование ответственности владельцев транспортных средств

Страхование ответственности владельцев автотранспортных средств является наиболее известным видом страхования гражданской ответственности, начавшим бурно развиваться в 20-е годы XX столетия, когда стала возрастать интенсивность автомобильного движения и увеличился риск дорожно-транспортных происшествий. [17.C.34]

Основой проведения страхования ответственности владельцев автотранспортных средств является установленная гражданским законодательством обязанность владельца средства транспорта возмещать вред, причиненный третьим лицам при его эксплуатации. При этом такая обязанность, как правило, возникает независимо от наличия вины владельца при причинении ущерба, что вызвано отнесением автотранспортных средств к источникам повышенной опасности для окружающих. [15.C.57]

Так, в соответствии со ст. 1079 ГК РФ [1] обязанность возмещения такого вреда возлагается на юридическое лицо или гражданина, которые владеют средством транспорта на праве собственности, аренды, по доверенности на право управления транспортным средством либо на ином законном основании. При этом указанные лица освобождаются от обязанности возмещать вред, причиненный их средством транспорта, лишь в случаях, если они докажут, что вред возник вследствие умысла потерпевшего, непреодолимой силы или что средство транспорта выбыло из их обладания в результате противоправных действий других лиц. [16.C.33]

По договору страхования ответственности владельцев средств автотранспорта страховщики принимают на себя обязанность возместить в пределах оговоренных лимитов ответственности ущерб, нанесенный страхователем (застрахованным лицом) при эксплуатации автотранспортных средств третьим лицам, при условии, что такой ущерб должен быть компенсирован страхователем (застрахованным лицом) в соответствии с законодательством. Страхователями в данном виде могут выступать как юридические, так и физические лица. Застрахована может быть ответственность как самого страхователя, так и других лиц, пользующихся указанным в договоре транспортным средством. [18.C.60]

Объектом страхования являются имущественные интересы владельца автотранспортного средства, связанные с его обязанностью в порядке, установленном гражданским законодательством, возместить ущерб, причиненный им третьим лицам при эксплуатации автотранспортных средств. При этом действие договора распространяется исключительно на указанные в нем средства транспорта. [15.C.71]

Для понимания страхования ответственности обратимся к его правовой природе. На наш взгляд, интересными являются представления зарубежных авторов о страховании ответственности.А. Манес раскрывает содержание страхования ответственности следующим образом: «Страхование от законной ответственности имеет своей задачей предоставить страхователю вознаграждение за уплату, которую он обязан произвести на основании предъявленных к нему законных требований за убытки, нанесенные лицу или чужому имуществу, и отклонить от страхователя незакономерные претензии к его ответственности». В этом определении делается акцент на предоставление страхователю вознаграждения, то есть целью данного страхования полагается защита имущественных интересов причинителя вреда. [19.C.57]

Также понимает цель страхования ответственности Ж. Морандьер: «При помощи страхования гражданской ответственности страхователь обеспечивает себя от последствий ущерба, который может возникнуть для его имущества от последствий его виновных действий, либо фактов, влекущих его ответственность перед третьими лицами». [16.C.40]

Другой французский автор Р. Саватье таким образом определяет данное страхование: «В современных условиях гражданская ответственность настолько расширилась и стала настолько серьезной, что составляет опасный риск, который в каждом отдельном случае не может быть отдельно оценен. Этот риск страхователя принимает на себя страховщик за оплачиваемые ему страховые взносы. Страховщик несет ответственность независимо от юридической ответственности страхователя». [21.C.6]

Таким образом, зарубежные исследователи рассматривают страхование ответственности как меру по защите материальных интересов страхователей - потенциальных причинителей ущерба третьим лицам.

Что касается характеристики договора страхования гражданской ответственности, то он обладает всеми признаками, присущими договору страхования. Он может быть, как реальным, так и консенсуальным. Реальный он тогда, когда вступает в силу с момента уплаты страхователем всей страховой премии или первого страхового взноса. Консенсуальным договор считается, если в самом договоре предусмотрен иной порядок вступления договора в силу. [15.C.87]

Договор страхования ответственности владельцев транспортных средств носит срочный характер. Как правило, он заключается сроком на один год, но возможны и более короткие сроки. Например, владельцы транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, заключают договоры обязательного страхования на весь срок временного использования таких транспортных средств, но не менее чем на пять дней; при приобретении транспортного средства (покупке, наследовании, принятии в дар и т. п.) его владелец вправе заключить договор обязательного страхования на срок следования к месту регистрации транспортного средства. Также Законом предусмотрено и обязательное страхование при ограниченном использовании транспортных средств. [20.C.5] Ограниченным использованием транспортных средств, находящихся в собственности или во владении граждан, признаются управление транспортными средствами только указанными страхователем водителями и (или) сезонное использование транспортных средств в течение трех и более месяцев в календарном году. Ограниченным использованием транспортных средств, находящихся в собственности или во владении юридических лиц, признается их сезонное использование, в частности использование снегоуборочных, сельскохозяйственных, поливочных и других специальных транспортных средств в течение шести и более месяцев в календарном году.

В статье 3 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [4]определены основные принципы обязательного страхования, к которым относятся:

- гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных настоящим Федеральным законом;

- всеобщность и обязательность страхования гражданской ответственности владельцами транспортных средств; [25]

- недопустимость использования на территории Российской Федерации транспортных средств, владельцы которых не исполнили установленную настоящим Федеральным законом обязанность по страхованию своей гражданской ответственности;

- экономическая заинтересованность владельцев транспортных средств в повышении безопасности дорожного движения. [4]

Цель договора состоит в ограждении страхователя от возможного вреда, который в данном случае выражается в умалении имущества страхователя в связи с его обязанностью возместить причиненный им ущерб третьему лицу.[9.C.31]

В соответствии с п. 3 ст. 931 ГК РФ [1]: «Договор риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу страхователя или иного лица, ответственных за причинение вреда, либо в договоре не сказано, в чью пользу он заключен». В то же время ст. 430 ГК РФ говорит, что «договором в пользу третьего лица признается договор, в котором стороны установили, что должник обязан произвести исполнение не кредитору, а указанному или не указанному в договоре третьему лицу, имеющему право требовать от должника исполнения обязательства в свою пользу». [1]

Договором в пользу третьего лица признается договор, в котором стороны установили, что должник обязан произвести исполнение не кредитору, а указанному или не указанному в договоре третьему лицу, имеющему право требовать от должника исполнения обязательства в свою пользу (п. 1 ст. 430 ГК РФ). Договор страхования ответственности заключается между страхователем и страховщиком. Исполнение же по нему следует лицу, не участвующему в договоре - потерпевшему.[30.C.122]

Согласно первому договору, страховым случаем служит возложение на страхователя ответственности за причиненный вред потерпевшему. Особенность указанного договора состоит прежде всего в том, что в нем потерпевший от причинения вреда вообще не участвует. По этой причине такой договор может быть построен по конструкции договора в пользу третьего лица лишь в том случае, если в качестве третьего лица будет выступать лицо, чья ответственность страхуется. Так, страхователь может застраховать либо риск собственной ответственности за причинение вреда при использовании принадлежащей ему автомашины, либо риск ответственности владельца другой автомашины. Заключенный таким образом договор полностью укладывается в рамки договора в пользу третьего лица. [30.C.123]

И в этом случае третье лицо (владелец автомашины, чей риск ответственности за причинение вреда был застрахован договором, заключенным иным лицом-страхователем) обладает безусловным правом обратиться с соответствующим требованием непосредственно к страховщику, то есть осуществить обычные для выгодоприобретателя в договоре страхования права. Имеется в виду, что подобно страхователю, застраховавшему собственный риск ответственности, выгодоприобретатель может потребовать от страховщика компенсировать произведенные потерпевшему выплаты. Таким образом, последовательность в ответственности в таком договоре в том, что потерпевший обращается с требованием к выгодоприобретателю, а тот, удовлетворив требования потерпевшего, напрямую адресует собственное требование о компенсации произведенных выплат страховщику. [26.C.4]

Во втором виде договора (страхования ответственности за причинение вреда) страховым случаем служит само причинение вреда как таковое, породившее обязанность причинителя его возместить. При этом имеется в виду, что страхователь, возместив потерпевшему вред, обращается с требованием о компенсации выплаченного к страховщику. В данном случае мы не можем говорить о договоре в пользу третьего лица.

Таким образом, возможны две конструкции договора страхования ответственности: простая, когда в договоре участвуют только страховщик и страхователь, и сложная - по модели договора в пользу третьих лиц. [15.C.45]

Однако можно найти достаточно весомые доводы против признания этого договора договором в пользу третьего лица. [25]

Во-первых, при страховании ответственности нет никакой возможности определить в чью пользу заключен договор. Более того исполнение договора может и не произойти, если страховой случай не наступит. Но сам договор страхования будет существовать в течение всего страхового периода. [15.C.35]

Во-вторых, основанием договора в пользу третьего лица является намерение лица, заключающего этот договор, произвести какое-то имущественное предоставление в пользу другого. У страхователя ответственности нет такого намерения. Он заключает договор с целью обеспечения себя на случай возникновения у него деликтного обязательства перед третьим лицом. Для страхователя этот договор призван облегчить его положение при наступлении страхового случая, что выражается в том, что страховщик за него производит выплаты потерпевшему третьему лицу. Можно сделать вывод, что юридическая суть этой выплаты не в материальном предоставлении третьему лицу, а в исполнении обязательства из причинения вреда. [25]

Исходя из вышеизложенного, по нашему мнению, конструкция договора страхования гражданской ответственности владельцев транспортных средств не является договором в пользу третьих лиц.

1.3. Страхование профессиональной ответственности

Среди всех видов страхования ответственности особое место занимает страхование профессиональной ответственности различных категорий лиц, которые в силу специфики своей профессиональной деятельности могут причинить материальный ущерб третьим лицам. Исторически страхование профессиональной ответственности появилось более века лет назад, причем первыми, кто обратил на себя внимание страховщиков, были аптекари, позже к этой категории присоединились врачи и юристы. [22.C.98]

Страхование профессиональной ответственности отрасль, достаточно широко представленная в западных странах, динамично развивающаяся на протяжении последних десятилетий, и приносящая стабильную прибыль страховым компаниям. Несмотря на то, что этот вид страховой деятельности в России получил правовую базу с начала тысячелетия, он до сих пор находится состоянии застоя. Это обуславливается, как низкой страховой культурой российского общества в целом, так и отсутствием адекватной правовой базы и спроса со стороны потенциальных страхователей по отдельным категориям.

В Российском законодательстве страхование профессиональной ответственности не выделяется в отдельную категорию. Однако ГК РФ выделяет два вида страхования ответственности: страхование ответственности за причинение вреда (ст. 931 ГК РФ); страхование ответственности по договору (ст. 932 ГК РФ). В то же время, страхование ответственности по договору в силу нормы ст. 932 ГК РФ допускается только в случаях, предусмотренных законом. [1]

То есть, любая профессиональная деятельность осуществляется на основании договора о выполнении работ или оказании услуг, к страхованию профессиональной ответственности в той части, где страхуется ответственность за неисполнение договора, применимы ограничения, установленные ст. 932 ГК РФ. Вместе с тем полисы страхования профессиональной ответственности обычно покрывают и ответственность за причинение вреда (деликтную ответственность). Соответственно к страхованию профессиональной ответственности могут применяться нормы, регулирующие оба эти вида ответственности. [1]

В настоящее время, страхованием профессиональной ответственности считается особый вид страхования, предназначенный для страховой защиты лиц, деятельность которых не застрахована в рамках страхования ответственности предприятий. Другими словами, это защита нотариусов, врачей, фармацевтов, строителей, архитекторов, риэлторов, адвокатов и некоторых других профессий от юридических претензий, или исков к ним на возмещение клиентам (пациентам) материального ущерба в результате небрежности, допущенной указанными лицами в процессе выполнения своих служебных обязанностей. Застрахованные лица должны обладать необходимым уровнем знаний, быть полностью компетентными в своей области деятельности и относиться к своим обязанностям добросовестно, исполняя все требования, предъявляемые к данной профессии. Подтверждением уровня квалификации профессионального лица является наличие у него сертификатов, дипломов и прочих документов. [9.C.43]

Страхование профессиональной ответственности необходимо отличать от страхования общегражданской ответственности. Поскольку, в данном случае страхуется установленная законом ответственность лица за последствия ошибок, допущенных им при осуществлении профессиональной деятельности, указанной в страховом полисе. Страховая защита предоставляется от претензий по профессиональной деятельности. Претензии, предъявленные к страхователю и возникшие по условиям и основаниям, не связанным с осуществлением им профессиональной деятельности, не попадают под страховую защиту. [30.C.45]

Страховщик при возмещении ущерба обязательно предусматривает наличие вины, которая возможна в двух формах: в форме умысла и в форме неосторожности. За умышленную форму вины страховщик обычно ответственности не несет. Ответственность без вины (рисковая) исключается. Вопрос возложения на страховщика ответственности за умысел и рисковую ответственность является предметом договоренности сторон, по их соглашению он может быть решен положительно при заключении договора страхования. Законодательных ограничений для этого на сегодняшний день нет.

В большинстве зарубежных стран, особенно в экономически развитых странах, страхование профессиональной ответственности является обязательным видом страхования. Широко применяется страхование профессиональной ответственности нотариусов, адвокатов, банковских служащих, поскольку их ошибки и упущения могут привести к серьезному материальному ущербу. Обязательным является также страхование ответственности медицинских и фармацевтических работников. [30.C.46]

Рассмотрим некоторые особенности страхования профессиональной ответственности. Страховщик осуществляет страховую защиту на основе общих правил и договора страхования, в котором оговариваются субъекты и объекты страхования, страховые случаи, страховая сумма (лимит ответственности), порядок уплаты страховых взносов, права и обязанности сторон и др. Договор страхования заключается на основании письменного заявления страхователя или уполномоченного им лица. Страхователь обязан дать достоверные и исчерпывающие ответы на вопросы заявления, представить документы, подтверждающие право проведения застрахованным лицом профессиональной деятельности, а также сообщить страховщику всю известную ему информацию, позволяющую судить о степени риска. [30.C.40]

Объектом страхования являются имущественные интересы лица, в пользу которого заключен договор, связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, нанесенный третьим лицам, в связи с осуществлением застрахованным лицом профессиональной деятельности. [15.C.65]

В страховании профессиональной ответственности страховым случаем является не событие ущерба, а нарушение (ошибка). В связи с этим возмещению подлежит ущерб, возникший вследствие ошибок, нарушений, имевших место в период действия договора страхования, вне зависимости от времени обнаружения ущерба. [15.C.77]

На сегодняшний день весьма распространена точка зрения, что при страховании имущества в договорах страхования перечисляются страховые риски и приводится перечень исключений из страхового покрытия. При страховании же ответственности страховые риски, которые могут привести к причинению вреда жизни, здоровью или имуществу третьих лиц, не указываются. Приводится лишь общая фраза о покрытии ответственности по закону в связи с деятельностью страхователя, которая привела к причинению вреда третьим лицам. Поэтому при наступлении страхового случая страховщик устанавливает не наличие его связи с застрахованным риском, а то, что страховой случай не подпадает под исключения из страхового покрытия. Вот почему в любом договоре или стандартных правилах страхования ответственности, в том числе при осуществлении профессиональной деятельности, одно из центральных мест по праву занимает раздел, в котором оговариваются исключения из страхового покрытия. [25]

Необходимо констатировать, что исключения существуют самые разные, и общее их число в отдельных видах страхования ответственности достигает нескольких десятков. При этом какие-то из них являются более или менее общими, то есть присутствующими во многих сферах страхования, какие-то - специфическими, характерными для отдельных групп профессий, а какие-то могут присутствовать вообще только в конкретном виде страхования. Представляется, что для удобства восприятия и анализа содержания договора и стандартных правил страхования, в частности, для того чтобы не запутаться в изобилии всевозможных исключений, целесообразно рассматривать всю их немалую совокупность разделенной на ряд смысловых групп, объединяющих в себе более-менее однородные по какому-либо критерию исключения. Например, можно предложить следующую их классификацию:

- исключения, предусмотренные действующим законодательством (например, ст. 964 ГК РФ) [1];

- принципиальные (разумные, выстраданные) исключения для конкретного вида страхования;

- спорные (неоднозначные) исключения, корректность и обоснованность которых может вызывать сомнения и различные оценки;

- "курьезные" исключения (появление которых в конкретном страховом продукте подчас трудно объяснить с рациональной точки зрения);

- "общие фразы", ничего не добавляющие по смыслу, но создающие видимость глубокой проработки вопроса и увеличивающие объем текста;

- исключения (ограничения), связанные с привязкой к сроку действия договора страхования отдельных составляющих страхового случая как сложного комплексного события, развивающегося во времени. [9.C.4]

Хотелось бы остановиться на последней из перечисленных позиций, как одном из самых специфических приемов из арсенала страховщиков, используемых во многих договорах и стандартных правилах страхования ответственности. Само по себе совершенно естественное желание "привязать" событие к сроку страхования ни вопросов, ни протеста не вызывает, потому что в соответствии со ст. 942 ГК РФ [1] срок действия является одним из существенных условий договора страхования. Вопросы вызывают некоторые механизмы указанной привязки, приводящий в итоге к тому, что даже добросовестный страхователь, самым аккуратным образом заключающий (и пролонгирующий) договоры страхования без каких-либо временных зазоров, получает "дырки" в страховом покрытии, которые зачастую замечает в лучшем случае тогда, когда получает от страховщика отказ в выплате по конкретному событию.

По мнению большинства экспертов, в странах с развивающейся экономикой, к которым относится и Россия, где объективно отсутствует культура и навыки добровольного страхования имущественных интересов страхователей, необходимо законодательно закрепить обязанность к заключению договора страхования. Особенно необходимо это в случаях, когда страхование связано с защитой имущественных интересов потерпевших в результате причинения вреда страхователями. Речь идет, в первую очередь, о страхователях, которые служат источником повышенной опасности, их мы перечислили в начале статьи. Развитие такого вида обязательного страхования призвано обеспечить защиту имущественных интересов потерпевших, поскольку независимо от финансового состояния лица, причинившего вред, позволяет осуществить страховую выплату и компенсировать причиненный ущерб в размерах, установленных законом. [7]

Создание эффективной системы страховой защиты, перераспределения страхового риска и потенциальных убытков путем введения обязательного страхования профессиональной ответственности позволит без особого труда и дополнительных затрат создать эффективный инструмент защиты интересов потерпевших. [10.C.121]

Единый закон об обязательном страховании профессиональной ответственности даст не только выигрыш во времени. Этот законодательный акт позволит решать вопросы возмещения вреда на общей методологический основе, и исключать субъективное воздействие «ответчиков». Все профессиональные нюансы могут быть учтены в типовых правилах и договорах страхования. Было бы целесообразно рассматривать обязательность страхования ответственности не как административное принуждение, а как условие выдачи лицензии или сертификации на определённый вид деятельности. [12.C.33]

Выводы:

Законом необходимо закрепить требование о том, что организация, которая претендует на назначение органом по сертификации в государственной системе сертификации, подает центральному органу исполнительной власти, реализующему государственную политику в сфере регуляторной политики, копию договора страхования, заверенного в установленном порядке, или подписанную претендентом справку о наличии средств в размере, достаточном для возмещения в установленном законодательством порядке физическим или юридическим лицам убытков, причиненных в результате осуществления им деятельности в качестве назначенного органа по сертификации.

Для осуществления обязательного страхования профессиональной ответственности назначенных органов по оценке соответствия и признанных независимых организаций за вред, который может быть причинен третьим лицам, правительство Российской федерации должно будет установить порядок и правила его проведения, форму типового договора, особые условия лицензирования, размеры страховых сумм и максимальные размеры страховых тарифов, и методику актуарных расчетов.

Глава 2. актуальные проблемы Страхования ответственности

2.1.Статистические показатели страхования ОСАГО в РФ

В 2014 году положение в сегменте ОСАГО было критическим - убыточность превысила 100%-ый уровень, крупнейшие страховщики были вынуждены сокращать свое присутствие на рынке. Скорректированный комбинированный коэффициент убыточности нетто, берущий во внимание затраты, связанные с ведением дела, отчислением в РСА, изменением резервов убытков и выплатами по суду, был равен 103-105%. В 2014 году негативная динамика взносов по ОСАГО имелась у половины из топ-20 компаний, работающих в сегменте: Страховой группы МСК, «Альянса», Цюриха, АльфаСтрахования, Ингосстраха, Согласия, Г руппы Ренессанс Страхование, МАКС, ВСК и Энергогаранта. В 2013 году только 3 компании, входящие топ-20 показали уменьшение взносов в ОСАГО - Ингосстрах, Росгосстрах и Югория.

Основной источник роста рынка страхования в 2015 году представлял собой сегмент обязательного страхования автогражданской ответственности (ОСАГО). Общие размеры собранных страховых премий по результатам года достигли 218,7 млрд. руб., что на 44,2% превысило аналогичный показатель, зафиксированный в 2014 году. В итоге доля ОСАГО в совокупных страховых взносах превысила долю сегмента страхования автокаско, являвшуюся крупнейшей в течение последних лет (22,1% рынка в 2014 году).

По результатам 2015 года сборы по ОСАГО возросли примерно в 15 раз. На это указывают предварительные сведения Российского союза автостраховщиков (РСА). Средняя премия по ОСАГО в данный период возросла на 2 010 р. и соответствовала 5 456 р. Средние выплаты выросли на 3 350 р., до 48 350 р.

«Следовательно, в среднем автомобилистам начали выплачивать компенсации примерно на 38% больше», - отмечает президент РСА Игорь Юргенс. Он полагает, что тренд на рост размеров средних выплат выразительнее с каждым месяцем: в последнее время он остается на уровне порядка 60 тыс. руб. и соответствует средним выплатам по автокаско. Помимо этого, страховщиками уже фиксируются максимальные выплаты по «железу» порядка 400 тыс. руб.

По результатам 2015 года, руководитель РСА Игорь Юргенс заявил, что «Страховщики ОСАГО в 2015 году в сравнении с 2014 годом увеличили сбор премий на 46% - со 150,371 млрд. руб. до 220,198 млрд. руб.» А сумма выплат, связанных со страховыми случаями, за этот же период выросла только на 37% - до 121,929 млрд. рублей против 89,079 млрд. годом прежде (таблица 2.1).

Таблица 2.1 - Страховые премии и выплаты страховщиков по договорам страхования, млн.рублей

|

2015г. |

2014г. |

Динамика, % |

||||

|

Страховые премии (взносы) |

Выплаты по договорам страхования |

Страховые премии (взносы) |

Выплаты по договорам страхования |

Страховые премии (взносы) |

Выплаты по договорам страхования |

|

|

Всего по добровольному и обязательному страхованию |

1 033 532 |

513 955 |

983 401 |

473 469 |

5,10 |

8,55 |

|

Обязательное страхование |

247 780 |

142 642 |

178 330 |

110 008 |

38,94 |

29,67 |

|

владельцев транспортных средств |

220 329 |

124 433 |

150 386 |

90 778 |

46,51 |

37,07 |

|

из него физических лиц |

190 804 |

111 057 |

125 842 |

80 838 |

51,62 |

37,38 |

Всего по результатам 2015 года было подписано 39,82 млн. договоров ОСАГО. А в течение 2014 года продано было 42,6 млн полисов обязательного автострахования. Видно, что падение продаж составило порядка 2,8 млн полисов ОСАГО. При этом в стране были проданы 1,6 млн новых авто. Следовательно, общая «недостача» в 2015 году составила 4,4 млн. полисов ОСАГО. Эксперты считают, что обладатели данных 4,4 млн. авто отказались от сильно подорожавшего ОСАГО и предпочли купить значительно более доступные поддельные полисы.

Концентрация на рынке ОСАГО выросла: по результатам 11 месяцев доля премий, которые приходятся на десятку наиболее крупных страховщиков, была равна 80,2%, в то время как годом ранее данный показатель равнялся 75,2%. В десятке лидеров по сборам имели место перестановки. «Альфастрахование» поднялось с шестой позиции рэнкига на пятую, «СОГАЗ» поднялся с восьмой строчки на шестую. «Согласие» с пятой позиции спустилось на восьмую. СК «МАКС», находившаяся годом ранее на девятой позиции в рэнкинге, оказалась на 11 -м месте, уступив свою строчку СК «Южурал-АСКО».

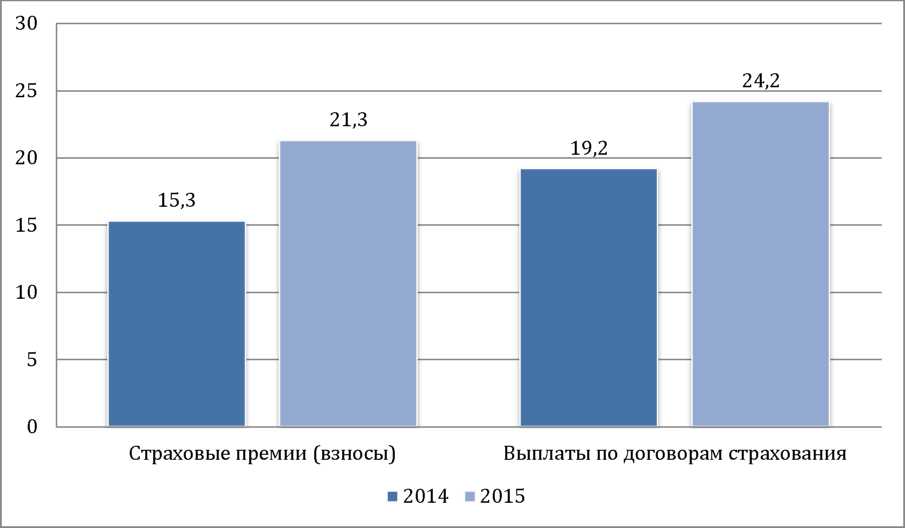

Доля ОСАГО в общем объеме страховых премий и выплат по договорам страхования в 2015 году выросла по отношению к значениям 2014 года и составила 21,3% по сумме страховых выплат и 24,2% по выплатам по договорам страхования (рисунок 2.1).

Рисунок 2.1. Доля ОСАГО в общем объеме страховых премий и выплат по договорам страхования, 2014-2015 гг. %

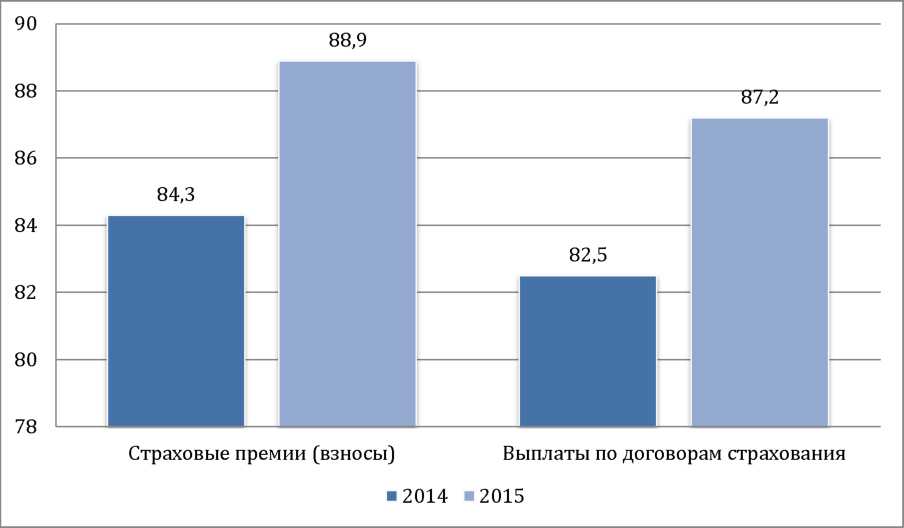

Доля ОСАГО в общем объеме обязательного страхования снизилась в 2015 году по сумме страховых выплат и выплатам по договорам страхования и составила 82,5% и 87,2% соответственно (рисунок 2.2).

Рисунок 2.2. Доля ОСАГО в общем объеме обязательного страхования, 2014-2015 гг. %

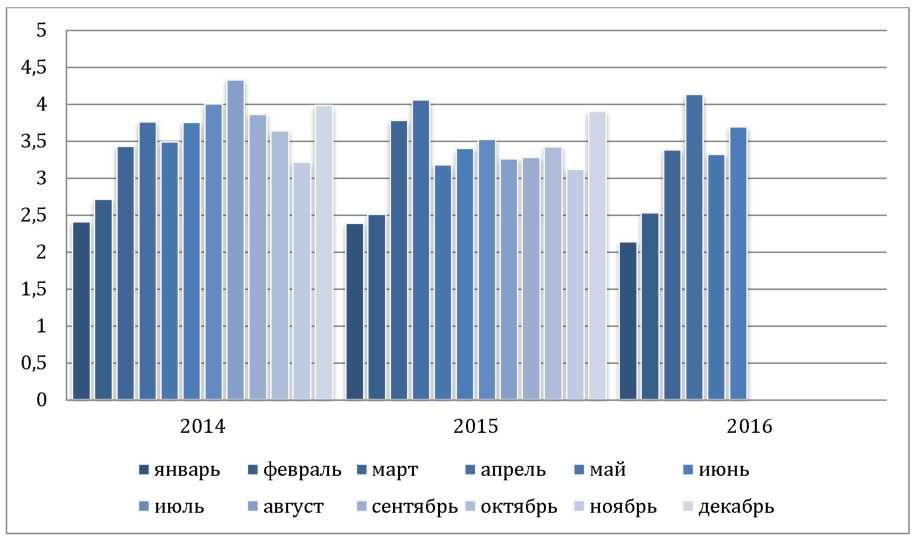

Российским Союзом Автостраховщиков (РСА) были подведены результаты продаж ОСАГО в РФ в течение первого полугодия 2016 года. Как показал анализ рынка, главными трендами являются увеличение продаж полисов, уменьшение количество страховых случаев и увеличение выплат.

Во-первых, в апреле 2016 года стартовал рост числа реализованных полисов (в сравнении с аналогичным месяцем предшествующего года).

Если с мая 2015 года каждый месяц продажи «автогражданки» снижались, то в апреле 2016 года началось увеличение (+1,9% в апреле 2015), которое продлилось и в течение следующих месяцев: +4,3% в мае и +8,5% в июне 2016 года.

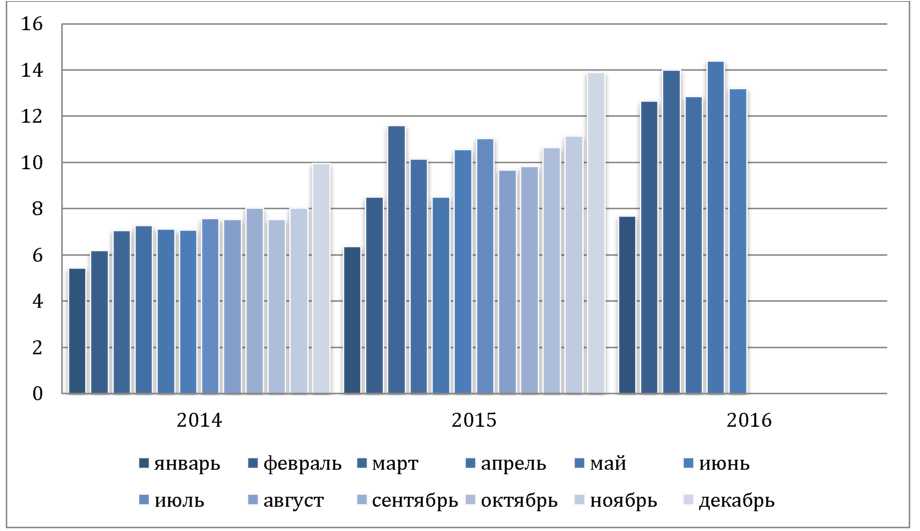

Наглядно динамика количества заключенных договоров по ОСАГО по месяцам 2014-2016 гг. представлена на рисунке 2.3.

Рисунок 2.3. Динамика количества заключенных договоров по ОСАГО по месяцам 2014-2016 гг., млн. ед.

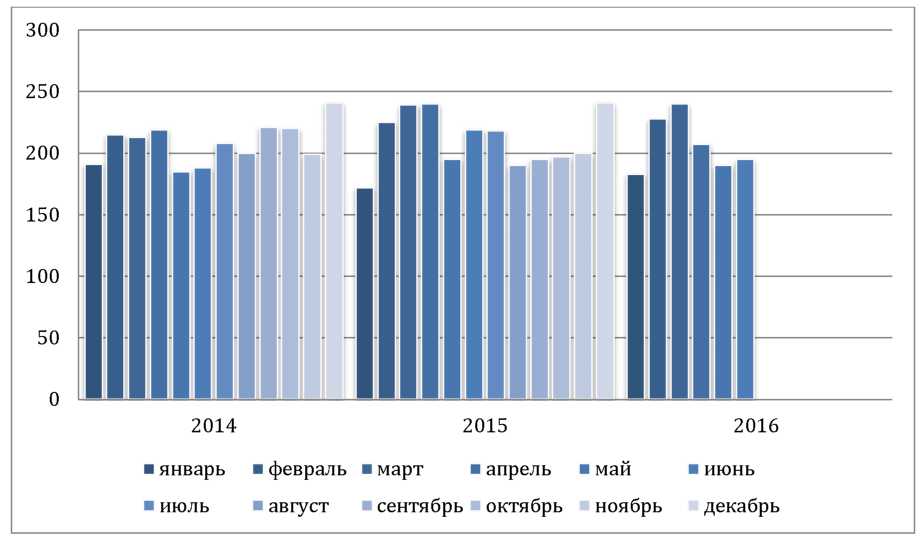

Вместе с тем в течение этого же периода имеет место снижение количества заявленных страховых случаев: -13,9% в апреле, -2,8% в мае и -11% в июне.Наглядно динамика количества заявленных страховых случаев по ОСАГО по месяцам 2014-2016 гг. представлена на рисунке 2.4.

Рисунок 2.4. Динамика количества заявленных страховых случаев по ОСАГО по месяцам 2014-2016 гг., тыс. шт.

Тем не менее, все это может основываться на эффекте «низкой базы». Кризис на рынке ОСАГО в 2015 году привел к сокращению продаж легальных полисов ОСАГО (и не важно, по каким причинам — из-за обилия поддельных ОСАГО либо из-за недоступности «автогражданки» в некоторых регионах или из-за кризиса в экономике). По этой причине и упало количество страховых случаев (у меньшего числа автомобилистов был в наличии полис ОСАГО), а в 2016 году после некоторой стабилизации на рынке начался рост продаж (в сравнении с кризисным 2015 годом).

А вот выплаты продолжают рост. Причём их рост не останавливался и в 2015 году.

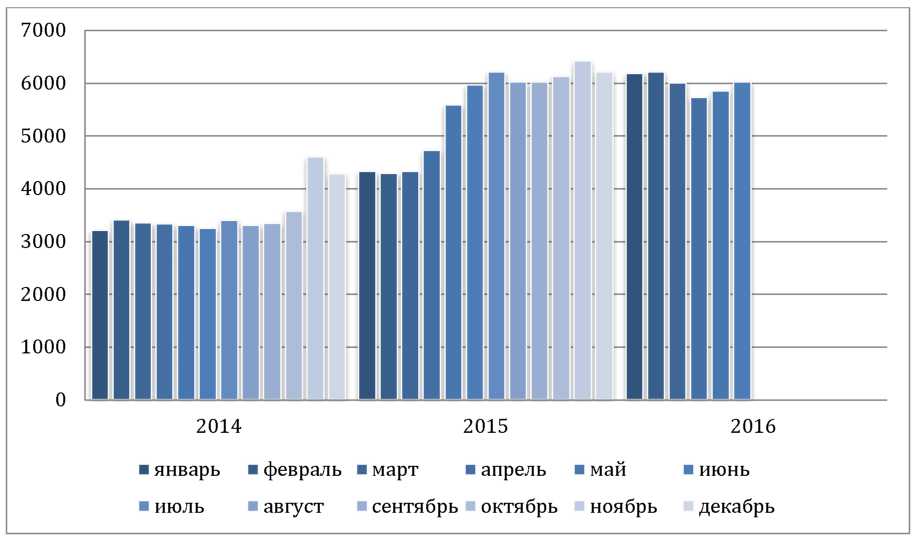

Наглядно динамика выплат по ОСАГО по месяцам 2014-2016 гг. представлена на рисунке 2.5.

Рисунок 2.5. Динамика выплат по ОСАГО по месяцам 2014-2016 гг., млрд. руб.

Здесь все можно объяснить — стоимость запчастей растет по причине снижения рубля уже 2 года, цена ремонта автомобиля выросла, помимо этого, с прошлого годы выросли лимиты выплат и «за здоровье», и «за железо».

А вот стоимость средней премии по ОСАГО (цены среднего полиса ОСАГО в РФ) наконец прекратила взрывной рост. Если с ноября 2014 года по апрель 2016 года ежемесячно средняя цена на ОСАГО вырастала не меньше, чем на 20% ежемесячно (в сравнении с предшествующим годом), то к маю 2016 года рост был равен всего 4,8%, а к июню — 1%.

Наглядно динамика средней премии по ОСАГО по месяцам 20142016 гг. представлена на рисунке 2.6.

Рисунок 2.6. Динамика средней премии по ОСАГО по месяцам 2014-2016 гг., руб.

Тем не менее, это явление тоже очевидно. Осенью 2014 года и в апреле 2015 года имели место два значительных увеличения тарифов на ОСАГО, а также были внесены изменения в региональные коэффициенты и тарифной коридор, подействовавший на итоговую цену полиса для автомобилистов. По прошествии года после последних перемен в тарифах рост приостановился, что вполне логично.

В течение 9 месяцев 2016 года было подписано 29 млн. договоров страхования обязательной автогражданской ответственности, что на 1,2% ниже в аналогичный период предшествующего года. Объемы собранной премии возросли до 174,7 млрд. руб. против 155,9 млрд. руб. в аналогичный период прошлого года - темпы роста накопленных премий по договорам страхования составили 12%.

"Прирост сборов обеспечила в большей мере в течение первого полугодия низкая база в стоимости полиса по причине роста тарифов, в

третьем же квартале рост собранных страховых премий замедлился", - пишет проректор Финансового университета Алексей Зубец.

Показатель средней премии по договорам ОСАГО в сентябре составил 6141 руб., рост в сравнении с прошлогодними показателями незначителен - всего 2%. Продолжается рост выплат страховых возмещений. Так, к сентябрю 2016 г. объемы выплат возросли на 43% в сравнении с сентябрем 2015 года. Размеры средних выплат продолжают рост.

Затраты страховщиков на один урегулированный страховой случай составили 78,6 тыс. в сентябре и выросли в сравнении с прошлогодними показателями на 38,3%. При снижении прироста премий это будет указывать на накопление напряженности и проблем на рынке обязательного автострахования.

При этом в последнее время на рынке имеет место накопление позитивных тенденций, способных в некоторой перспективе положительно влиять на его стабилизацию. В первую очередь, имеется в виду повышение активности рынка легковых авто. В сентябре в РФ продали 125,6 тыс. новых легковых и легких коммерческих авто, что значительно превышает показатель, зафиксированный месяцем ранее (113,7 тыс. а.м.). Если тенденции увеличения продаж легковых авто закрепится, это позитивно повлияет как на рынок страхования КАСКО, так и рынок ОСАГО. Исследования настроения потребителей, которые провел Финансовый университет при Правительстве РФ, говорят о том, что интерес к покупке ОСАГО показывал перманентный рост в мае- августе 2016 года. Исследования указывают, что данный спрос главным образом генерировался в "токсичных", проблемных регионах, в которых большинство владельцев авто столкнулось с невозможностью покупки полиса ОСАГО.Система единого агента способствовала снятию напряженности на данных сегментах рынка, по причине чего общий спрос на полисы упал. С другой стороны, доля потребителей, которые намерены подать в суд на страховую компанию по причине конфликта по ОСАГО, прекратила рост, но сегодня отсутствует и ее снижение, что указывает на сохранение проблем на рынке ОСАГО. Самую большую долю тех, кто хочет подать иск в суд по причине спора по ОСАГО, отмечают в Нижегородской, Калужской, Липецкой и Ростовской областях, Краснодарском крае, Чувашии и Башкирии. Пик спроса на «дешевое» ОСАГО (зачастую данная категория включает фальсифицированные полисы), в соответствии с данными исследований Финансового университета, имел место в апреле-мае текущего года. С того времени происходило его перманентное снижение. Поэтому можно ожидать, что «черный» и «серый» рынки ОСАГО, по меньшей мере, не вырастут в размерах.

Самый большой провал спроса на ОСАГО имел место в первые месяцы 2016 года. Тем не менее, после прошла стабилизация спроса, который держится с середины года на сравнительно стабильном уровне.

2.2. Рекомендации по внесению изменений в законодательство РФ в целях устранения правовых проблем применения ОСАГО в РФ

Как видно из анализа, основная причина большей части сегодняшних проблем в ОСАГО состоит в ключевом противоречии между жестким регулированием ОСАГО государством (определение всех условий страхования, установление выдачи лицензий, тарифов и т.д.) и коммерческой направленностью деятельности страховых компаний по ОСАГО (т.е. стремлением получить по ОСАГО максимально возможную прибыль всеми законными путями).

Беря во внимание увеличение роли государства в сегодняшней экономике РФ, следует подробнее рассмотреть проект постепенного перевода ОСАГО на полное регулирование государством.

Следовательно, предлагается осуществление функций ОСАГО посредством специальной государственной страховой компании, РСА, или через специальный государственный Фонд страхования ОСАГО.

Создание полностью подотчетной государству структуры, которая будет формировать страховые фонды по ОСАГО и осуществлять контроль их расходования, устанавливать условия страхования и нести ответственность за совершенствование и развитие этого вида страхования

- главным образом, в интересах граждан/пострадавших.

Первая задача данной структуры состоит в уменьшении затрат на ведение дела:использовать в виде агентов крупные не страховые структуры (Почту России, Сбербанк, ВТБ24 и т.д.). Жесткое ограничение размеров КВ - к примеру, 3% (как в Беларуси);

- полностью исключить из процесса получения страхового возмещения всех посредников - автоюристов и т.д.

- снижение административных затрат посредством централизации всех систем управления на уровне государства.

Страховым компаниям предоставляется возможность осуществлять роль страховых агентов и агентов при урегулировании убытков - для них ОСАГО не является источником дохода, а только инструментом доступа к клиентам.

При этом требуется жесткий контроль навязывания дополнительных страховых продуктов в ходе продажи полисов ОСАГО - впрочем, данную проблему будет легко решить в случае наличия у граждан альтернативы в местах приобретения полиса ОСАГО (нестраховые посредники - банки, почта и т.д.).

Положительные моменты для автомобилистов:

- Возможность без проблем приобрести полис ОСАГО в любом регионе/районе РФ.

- Отсутствие навязывания дополнительных страховых услуг (в которых страхователь не нуждается).

- Адекватные тарифы ОСАГО с учетом убыточности по всей стране.

- Накопление полных статистических сведений.

- Единое управление Базами данных - уменьшение «неумышленных» ошибок в процессе ввода информации о страхователе в БД.

- Снижение накладных затрат, что будет способствовать снижению тарифов по ОСАГО.

- Отсутствие риска банкротства страховщика ОСАГО по иным причинам, что неоднократно случалось в последнее время в РФ. В итоге средства страховых фондов по ОСАГО данных страховщиков оказались потрачены на иные цели, а компенсация их производилась за счет фондов РСА (реально опять же за счет средств автолюбителей).

Постепенная замена коммерческих страховых организаций на структуры, которые подконтрольны государству представляет собой реальный процесс, который по ряду признаков уже стартовал в РФ. Открытым остается только вопрос, какая окончательная форма будет принята данными государственными структурами.

Профильный комитет Госдумы рекомендовал в первом чтении одобрить проект закона депутата от «Справедливой России» Михаила Емельянова по оплате ремонтом возмещения в ОСАГО. Документ внесли еще в июне, и он указывает, что страховщик имеет право самостоятельно выбирать форму выплаты по ОСАГО - это могут быть деньги или ремонт.

Лишь тогда, когда выбран ремонт, компанией предлагается автосервис, находящийся не дальше 10 км от населенного пункта пострадавшего (для городов с населением свыше 500 тыс. человек) или не дальше 200 км (для городов с населением меньше 500 тыс. человек). Этот законопроект отличен от предложенных Минфином поправок, которые предоставляли возможность выбора СТО автовладельцу, а на страховщика возлагалась ответственность за ремонт авто.

Поправками Минфина РФ предусматривается право автолюбителя в случае заключения договора страхования обозначить СТО, на которой в случае надобности следует ремонтировать его машину. Если после аварии будет установлено, что страховщик не в состоянии направить авто на данную СТО, пострадавший сможет делать выбор между деньгами и ремонтом на другой СТО.

Требования к организации ремонта, включая граничные сроки, критерии доступности СТО для пострадавших и т. п., должны быть прописаны в нормах ОСАГО. Страховщики будут обязаны на своих электронных страницах предоставлять подробную информацию о СТО, с которыми они заключили договор.

СТО должна произвести ремонт машины «полностью, качественно, в установленные сроки согласно условиям договора, который был заключен со страховщиком». Минимальный гарантийный срок на ремонт равен 2 месяцам, его недостатки устраняют по направлению страховщика.

Порядок взаимодействия пострадавшего, СТО и страховщика при обнаружении недостатков восстановительного ремонта определяют правила ОСАГО. Если страховщик в течение года неоднократно нарушит обязательства, связанные с восстановительным ремонтом, ЦБ может на год ограничить его право на возмещение ущерба в натуре. Такая компания должна будет производить выплату возмещения в денежном эквиваленте.

Проект поправок правительства не успевает пройти все обязательные процедурные нормы, в этой связи Минфин дополнит документ собственными поправками ко второму чтению. На сегодняшний день правительством уже подготовлено позитивное заключение для документа, с набором замечаний. Как считают в Белом доме, положение пострадавшего в ДТП при оставлении страховщику выбора «Ремонт или Деньги» ухудшается, а также предлагается ремонтировать авто, не беря во внимание износ деталей и оставлять выбор сто автолюбителю, но из списка, который предлагает страховщик. Также следует заметить, что государственно-правовым управлением президента был предоставлен негативный отзыв для депутатского законопроекта.

В тоже время, позиция ГПУ ни коим образом не повлияла на мнение комитета - поправки одобрили к первому чтению, но идея принимать их в ускоренном режиме, по просьбе ЦБ РФ, не вызвала поддержки. Несколько ранее, заместитель главы комитета, Мартин Шаккум, высказал сомнения о потребности в скором принятии законопроекта - он полагает, автоюристы никак не нарушают закон, а борьба с мошенниками должна проводиться правоохранительными органами. Центробанк все же не теряет надежды на скорое рассмотрение поправок. Владимир Чистюхин, зампред ЦБ РФ, отметил: «Для нас очень важно принять закон до конца года. По моему мнению, шансы еще не потеряны, чтобы его приняли до конца текущего года».

Если до конца года денежные выплаты не будут заменены ремонтом, ряд крупных компаний откажется от ОСАГО. Рынок это воспримет весьма негативно, и, более того, наличие ОСАГО как рыночного вида страхования окажется под вопросом - это будет невыгодно очень крупному числу компаний. Тогда Минфину должен просто заняться поиском денег для государственной компании и субсидировать все это за счет казны. Опрошенные «Коммерсантъ FM» страховщики придерживаются выжидательной позиции. Уходить с рынка они не торопятся, но и заниматься развитием своего бизнес не стремятся.

Главные требования к организации восстановительного ремонта авто как преобладающей формы выплаты возмещения по ОСАГО были обсуждены 08.12 в ходе заседания экспертного совета по страхованию при банке России. В соответствии с позицией банка России увеличение опыта применения ремонта в виде компенсации по ОСАГО будет способствовать решению ряда проблем отрасли. Данные проблемы явили собой причину малой доступности услуги ОСАГО практически в трети регионов РФ по причине отсутствия у страховщиков экономических стимулов для реализации полисов обязательного автострахования.

Только если из взаимоотношений между страховщиком и потерпевшим в оговоренных случаях изъят будет денежный компонент, это сделает этот вид страхования неинтересным автопосредникам, тем не менее, принцип гарантирования возмещения нанесенного ущерба пострадавшему будет соблюден, уверены представители регулятора.

Участники экспертного совета поделились между собой мнениями касательно возможных предельных сроков проведения ремонта в зависимости от объема и сложности работ, требований, которым должна соответствовать СТО в части доступности, вопросов сохранения гарантийных обязательств производителя авто.

Следовательно, однозначная эффективность в плане совершенствования законодательства по ОСАГО будет присуща внедрению замены денежных выплат возмещения ремонта натуральной компенсацией ущерба.

Информирование страхователей о завершении срока действия договора ОСАГО является одним из наиболее простых шагов, направленных на усовершенствование ОСАГО, не требующих излишних усилий со стороны страховых компаний, но может значительно увеличить их «рейтинг» в глазах страхователей.

Это нововведение может стать составным элементом изменений в ходе введения электронного полиса ОСАГО.

Выводы:

В целом по итогам анализа развития страхования ответственности в России за последние пять лет можно сделать некоторые выводы.

- Объем страховых премий по страхованию ответственности в основном формируется за счет премий по обязательным видам страхования, причем доля добровольного страхования ответственности за рассматриваемый период постепенно снижалась.

- Добровольное страхование ответственности развивается в основном за счет «вмененного страхования».

- В развитии рынка добровольного страхования ответственности наблюдается достаточно выраженная территориальная дифференциация.

- В последние годы был принят ряд важных законодательных решений, направленных на развитие обязательного страхования ответственности.

Заключение

В силу особой социальной значимости страхования ответственности необходимо принять дополнительные меры по развитию данной сферы. При этом следует иметь в виду, что дальнейшее расширение перечня обязательных видов страхования в перспективе может обернуться серьезными негативными последствиями. В частности, ростом напряженности в среде страхователей, обусловленным недовольством тарифами и правилами страхования, усилением стремления к мошенничеству со стороны клиентов страховщиков и увеличением убыточности страховых операций.

В условиях низкой страховой культуры населения и недостаточных экономических возможностей для приобретения страховой защиты у значительной части населения наиболее приемлемым и перспективным в российских условиях способом активизации отрасли страхования ответственности является развитие института «вмененного» страхования.

Развитие страхования ответственности (как и страховой отрасли в целом), в том числе и по пути расширения перечня видов «вмененного» страхования, диктует необходимость усиления внимания к защите прав страхователей. В России эта проблема стоит достаточно остро.

Судебное решение споров со страховыми компаниями в нашей стране - не лучший выход, поскольку в российской судебной практике еще не выработан единый подход к решению подобных проблем. Кроме того, в страховых компаниях есть грамотные специалисты, отлично разбирающиеся во всех тонкостях страхового дела, а страхователи, как правило, оказываются в менее выгодном положении. Это обусловливает важность законодательного закрепления норм, регламентирующих защиту интересов страхователей и ответственность продавцов страховых услуг (страховых компаний и посредников) за нарушение прав своих клиентов. При этом данные нормы должны быть четко прописаны в законодательстве о страховании (в виде отдельных статей), в соответствующей главе Гражданского кодекса РФ, а также в законах, регламентирующих проведение отдельных видов страхования.

Таким образом, дальнейшее развитие страхования ответственности в России потребует в среднесрочной перспективе принятия ряда мер как со стороны государства, так и со стороны профессиональных участников рынка.

Библиография:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)

- Федеральный закон от 03.07.2016 N 282-ФЗ "О внесении изменений в Кодекс торгового мореплавания Российской Федерации и статьи 17 и 19 Федерального закона "О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 03.04.2017) "Об основах охраны здоровья граждан в Российской Федерации"

- Федеральный закон от 27.07.2010 N 225-ФЗ (ред. от 23.06.2016) "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте"

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 24.11.1996 N 132-ФЗ (ред. от 28.12.2016) "Об основах туристской деятельности в Российской Федерации"

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.03.2017) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

- Абрамов В.Ю. Страхование: теория и практика. М.: Волтерс Клувер. 2017. 512 с.

- Айвазян Ш.Г. Права врача в проблемном поле биоэтики (случай из европейской практики) // Биоэтика - 2015 - № 1(15) - С.35-37.

- Айвазян Ш.Г. Формирование правовой компетентности врача в образовательной среде вуза // Международный журнал экспериментального образования. - 2015 - № 6 - С. 121

- Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. - 986 c.

- Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

- Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c

- Доника А.Д. Врачебная ошибка: дифференциация этического и правового поля (опыт США и российские реалии)/ А.Д.Доника, Л.Л.Кожевников// Биоэтика. -2011. - Т. 1.- № 7. - С. 32-34.

- Доника А.Д. Проблема формирования этических регуляторов профессиональной деятельности врача // Биоэтика - 2015 - № 1(15) - С.58-60.

- Доника А.Д., Толкунов В.И. Альтернативы принятия решений в медицинской практике: правовые нормы и этические дилеммы // Биоэтика. - 2010. -№ 5 - С. - С. 57-59.

- Журавин С.Г. Краткий курс истории страхования. М.: Анкил. 2015. 112 с.

- Кабанцева Н.Г. Страховое дело. М.: Форум Год. 2017. 147 с.

- Комплева Н.А. Через кризис к модернизации // Эксперт. 2016. № 19. С. 92-99.

- Липатова Д.А. На государственной игле // Эксперт. 2011. № 25. С. 110-112.

- Махдиева Ю.М. Современные проблемы глобализации рынка страховых услуг // Страховое дело. 2016. № 11. С. 3-5.

- Попов Д.В. Экономика ОСАГО - сохраняя равновесие. URL: http://www.insur-info.ru/ analysis/896/.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c.

- Радченко М.А. Спорные вопросы правового статуса граждан в области охраны здоровья // Успехи современного естествознания. - 2016. - № 8 - С.244.

- Русецкая Э.А., Арустамова В.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации // Финансы и кредит. 2016. № 20. С. 46-51.

- Русецкая Э.А., Русецкий М.Г., Арустамова В.А., Аксененко В. Рынок страхования ответственности в Российской Федерации: анализ, тенденции и перспективы развития // Финансы и кредит. 2016. № 37. С. 39-43.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

- Теунова Д.Н. Информированное согласие в проблемном поле юриспруденции и биоэтики // Биоэтика - 2014 - № 2 (14) 2014 - С.44-46.

- Финаева Е.П. Обеспечение прав пациента как проблема модернизации национального законодательства // Успехи современного естествознания. - 2015. - № 8 - С.253.

- Коммерческие риски и способы их уменьшения (ООО «Глобэкс»)

- Понятие, виды и недействительность сделок

- Основания приобретения и прекращения права собственности ( Понятие, признаки и сущность права собственности)

- Банковская гарантия как способ обеспечения исполнения обязательств (Проблемы регулирования независимой гарантии)

- Особенности корпоративной культуры в организации

- Автоматизация обработки обращений в службу Технической поддержки банка Тинькофф Банк.

- Нотариальные действия (Нотариальное производство и его стадии)

- Развитие взглядов на управление человеческими ресурсами ( ЭТАПЫ РАЗВИТИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ)

- Особенности обеспечения безопасности ОС Windows NT

- Функции операционных систем персональных компьютеров (Определения и свойства операционных систем)

- Понятие и признаки источников права

- Отличия бухгалтерского учета от налогового учета