ОТЧЕТ № 01 об оценке рыночной стоимости объекта интеллектуальной собственности

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО №1, ФСО №11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «МЕГАФОН» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 216895 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

01/20 |

|

7 |

Дата оценки |

01.01.2020 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Публичное акционерное общество «Мегафон» ПАО «Мегафон» |

|

11 |

Заказчик |

Публичное акционерное общество «Мегафон» ПАО «Мегафон», ОКПО предприятия 31090505 ИНН предприятия 7812014560 ОГРН предприятия 1027809169585 Дата присвоения ОГРН (дата изменений) 15 июля 2002 Адрес местонахождения (фактический адрес) предприятия 127006, РФ, г.Москва, Оружейный переулок, д.41 |

|

12 |

Оценщик |

Петров Олег Борисович Образование: Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХг. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

(111) Номер регистрации: 216895 (210) Номер заявки: 2000727438 (181) Дата истечения срока действия регистрации: 30.10.2010 (220) Дата подачи заявки: 30.10.2000 (151) Дата регистрации: 12.07.2002 (450) Дата публикации: 25.08.2002 (540)

(732) Имя правообладателя: ПАО "МегаФон", 127006, РФ, г.Москва, Оружейный переулок, д.41 (591) Указание цвета или цветового сочетания: белый, зеленый, фиолетовый |

|

12.2 |

- объем правовой охраны |

Полный Свидетельство на товарный знак № 216895 от 12.07.2002 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 09.07.2025 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

2,92% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

10.01.2020 г. |

|

18 |

Курс руб./долл. на дату оценки |

61,9057 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

«Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичное акционерное общество «Мегафон» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ПАО «Мегафон» |

|

3 |

Юридический адрес предприятия |

127006, РФ, г. Москва, Оружейный переулок, д.41 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

127006, РФ, г. Москва, Оружейный переулок, д.41 |

|

5 |

ОКПО предприятия |

31090505 |

|

6 |

ИНН предприятия |

7812014560 |

|

7 |

ОГРН предприятия |

1027809169585 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

15 июля 2002 |

|

9 |

Год начала деятельности |

2002 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Петров Олег Борисович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт, Серия 1234 № 567890, Выдан Паспортным столом №1 г. Москвы 29.02.2000 |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 1 января 2009 года., выписка из реестра № ХХХ от 11.01.2009 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 30.12.2008г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 4

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/20 с ПАО «Мегафон» 01.01.2020 г. |

|

Период проведения оценки |

01.01.2020-10.01.2020 |

|

|

Дата составления отчета |

24.03.2020 |

|

|

Номер отчета |

1 |

|

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «МЕГАФОН» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 216895 от 12.07.2002 г. [1] Правообладатель: Публичное акционерное общество «Мегафон» ПАО «Мегафон», Юридический адрес предприятия 127006, РФ, г.Москва, Оружейный переулок, д.41 ОКПО предприятия 31090505 ИНН предприятия 7812014560 ОГРН предприятия 1027809169585 Дата присвоения ОГРН (дата изменений) 15 июля 2002 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

135893 млн. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

120741 млн. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

107133 млн. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

118510000000 (сто восемнадцать миллиардов пятьсот десять миллионов) рублей |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака «МЕГАФОН» по состоянию на 01.01.2020 г. составляет

120 000 000 000 (сто двадцать миллиардов) рублей

6. Описание объекта оценки

Объект оценки – Исключительные права на товарный знак «МЕГАФОН» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 216895[2].

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – «МЕГАФОН» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Публичное акционерное общество «Мегафон» ПАО «Мегафон», Юридический адрес предприятия 127006, РФ, г.Москва, Оружейный переулок, д.41 ОКПО предприятия 31090505 ИНН предприятия 7812014560 ОГРН предприятия 1027809169585 Дата присвоения ОГРН (дата изменений) 15 июля 2002 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 216895 от 12.07.2002 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

30.10.2000 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлевается в случае успешной работы предприятия) |

|

7 |

Балансовая стоимость |

Х тыс. руб. |

|

8 |

Форма использования объекта оценки |

Товарный знак |

|

9 |

Наименование продукции, выпускаемой с использованием объекта оценки |

(511) Классы МКТУ и перечень товаров и/или услуг: 16 - печатная продукция; печатные издания; клише типографские; шрифты типографские; писчебумажные товары; брошюры; буклеты; бюллетени информационные; наборные столы типографские; наборы типографские портативные [конторское оборудование]; газеты; графические печатные материалы [рисунки, чертежи, эскизы и т.п.]; графические репродукции; журналы [периодические издания]; календари; картинки; книги; наклейки самоклеящиеся [канцелярские принадлежности]; литеры типографские; мешки [конверты, обертки, сумки] для упаковки бумажные или пластмассовые; множительные аппараты; открытки почтовые; периодические издания печатные; письменные приборы; письменные принадлежности; плакаты; проспекты; этикетки, за исключением тканевых. 35 - реклама; менеджмент в области творческого бизнеса; организация выставок для коммерческих или рекламных целей; агентства по импорту-экспорту; помощь по управлению коммерческими или промышленными операциями; сбыт товара через посредников; организация торговых ярмарок для коммерческих или рекламных целей; автоматизированное ведение файлов; оформление витрин; выпуск рекламных материалов; исследования в области деловых операций; оценка в области деловых операций; справки о деловых операциях; экспертиза в области деловых операций; репродуцирование документов; запись сообщений; изучение общественного мнения; демонстрация товаров; изучение рынка; консультативные службы по организации и управлению делами; консультации профессиональные в области бизнеса; распространение рекламных объявлений; публикация рекламных текстов; радиореклама; реклама в газете; реклама телевизионная; рекламная хроника [составление рекламных полос в печатных изданиях]; рекламные агентства; обработка текста; служба телефонных ответчиков. 38 - абонентская телеграфная связь; агентства печати новостей; волоконнооптическая связь; информация по вопросам связи; кабельное телевизионное вещание; прокат модемов; отправка телеграмм; пейджинговая служба [с использованием радио, телефона или других средств электронной связи]; передача сообщений; передача сообщений и изображений с использованием средств вычислительной техники; передача телеграмм; почта электронная; прокат аппаратуры для передачи сообщений; прокат телекоммуникационного оборудования; прокат телефонных аппаратов; прокат факсимильных аппаратов; радиовещание; радиотелефонная связь; связь с использованием компьютерных терминалов; связь спутниковая; связь телеграфная; связь телефонная; телевизионное вещание; доставка телеграмм; телеграфное обслуживание; связь по телексу; телефонное обслуживание; факсимильная [фототелеграфная] связь. 42 - юридическая служба; составление программ для вычислительных машин; программирование; аренда машинного времени; ведение личной корреспонденции; консультации профессиональные [не связанные с деловыми операциями]; услуги по обслуживанию программного обеспечения; прокат средств программного обеспечения вычислительных машин; прокат вычислительных машин, компьютеров; дизайн промышленный; дизайн художественный; дизайн в области оформления интерьера; дизайн в области упаковки [услуги]; служба переводов; печать; бюро по редактированию [подготовке к печати] материалов; служба новостей; типографское дело; фотографирование; фоторепортажи; составление фотокомпозиций; проектно-конструкторские разработки; научно-исследовательские разработки; создание новых видов товаров. |

|

10 |

Дата начала использования объекта оценки |

2002 |

|

11 |

Срок полезного использования |

бессрочно |

|

12 |

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей |

|

13 |

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

14 |

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

нет |

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Основные показатели социально-экономического развития Российской Федерации

Основные экономические и социальные показатели представлены в таблице 6.

Таблица 6

Основные экономические и социальные показатели[3]

Объем ВВП России за 2019 г., по первой оценке, составил в текущих ценах 109361,5 млрд рублей. Индекс его физического объема относительно 2018 г. составил 101,3%. Индекс-дефлятор ВВП за 2019 г. по отношению к ценам 2018 г. составил 103,4%.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в 2019 г. по сравнению с 2018 г. составил 102,0%, в декабре 2019 г. по сравнению с соответствующим периодом предыдущего года - 102,4%.

Индекс промышленного производства1) в 2019 г. по сравнению с 2018 г. составил 102,4%, в декабре 2019 г. по сравнению с соответствующим периодом предыдущего года - 102,1%.

Объем работ, выполненных по виду деятельности "Строительство", в 2019 г. составил 9132,1 млрд рублей, или 100,6% (в сопоставимых ценах) к уровню 2018 г., в декабре 2019 г. - 1224,3 млрд рублей, или 100,4% к соответствующему периоду предыдущего года.

Оборот розничной торговли в 2019 г. составил 33532,1 млрд рублей, или 101,6% (в сопоставимых ценах) к 2018 г., в декабре 2019 г. - 3474,4 млрд рублей, или 101,9% к уровню соответствующего периода предыдущего года.

В декабре 2019 г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,4%, в том числе на продовольственные товары - 100,7%, непродовольственные товары - 100,1%, услуги - 100,2%.

По данным Банка России, объем денежной массы (М2) на 1 декабря 2019 г. составил 49195,3 млрд рублей и увеличился по сравнению с 1 декабря 2018 г. на 9,6%, по сравнению с 1 ноября 2019 г. - на 2,3% при увеличении потребительских цен на 3,5% и 0,3% соответственно.

По данным Банка России, объем государственных ценных бумаг на конец декабря 2019 г. составил 8894,2 млрд рублей и увеличился по сравнению с соответствующей датой 2018 г. на 22,7%, по сравнению с концом ноября 2019 г. снизился на 0,3%.

В 2019 г. объем денежных доходов населения сложился в размере 61978,8 млрд рублей и увеличился на 6% по сравнению с 2018 годом. Денежные расходы населения в 2019 г. составили 59844,5 млрд рублей и увеличились на 6,9% по сравнению с предыдущим годом. Население израсходовало средств на покупку товаров и оплату услуг 50351,2 млрд рублей, что на 6,7% больше, чем в 2018 году. За этот период сбережения населения составили 2134,3 млрд рублей и уменьшились на 13,7% по сравнению с 2018 годом.

Уровень безработицы в декабре 2019 г. составил 4,6% (без исключения сезонного фактора), как для населения в возрасте 15 лет и старше, так и для населения в возрасте 15-72 лет.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект

Объем российского рынка телекоммуникаций в 2019 году вырос на 2,1%, по сравнению с предыдущим годом, и составил 1,73 трлн руб.[4]

В предыдущие два года российский рынок телекоммуникаций рос темпами 3,3% (в 2018 году) и 2,7% (в 2017 году). Снижение динамики эксперты связывают в первую очередь с замедлением роста на рынке мобильной связи. Формируя 57% всей телекоммуникационной выручки, именно этот рынок определяет динамику отрасли. Другими негативными факторами стали замедление быстрорастущего рынка платного ТВ, стабильно высокие темпы падения доходов на рынках фиксированной телефонной связи и межоператорских услуг.

Рассмотрим результаты работы лидеров рынка «Мегафон», «Мобильные телесистемы» (МТС) и группа Veon (ее российская «дочка» «Вымпелком» работает под торговой маркой «Билайн»).

Veon заработал за прошлый год $8,86 млрд или 573 млрд руб. (здесь и далее пересчет по курсу 64,7 руб. за $1). Сервисная выручка Veon составила $8,24 млрд (533,1 млрд руб.) – группа не раскрывает отдельно выручку от мобильной и фиксированной связи. В то же время известно, что выручка от мобильной передачи данных группы составила $2,4 млрд (155 млрд руб.).

Показатель EBITDA (прибыль до уплаты налогов, процентов по кредитам и расходам на амортизацию, аналог показателя OIBDA) составил $3,7 млрд (239,35 млрд руб.), рентабельность по данному показателю составила 41,8%. Операционная прибыль находится на отметке $2,02 млрд (130,6 млрд руб.), чистая прибыль - $694 млн (44,89 млрд руб.).

Таблица 7

Итоги работы операторов МТС, «Билайн» и «Мегафон» в 2019 году[5]

|

МТС |

Veon |

«Мегафон» |

|

|---|---|---|---|

|

Вся группа |

|||

|

Выручка, млрд руб |

476,1 |

$8,86 млрд (573 млрд руб) |

348,9 |

|

Выручка от мобильной связи, млрд руб |

н/д |

н/д |

280,4 |

|

Выручка от мобильной передачи данных, млрд руб |

$2,4 млрд (155 млрд руб) |

107,6 |

|

|

OBITDA/EBITDA, млрд руб |

210,3 |

$3,7 млрд (239,35 млрд руб) |

151,6 |

|

Рентабельность по OIBTDA/EBITDA, % |

44,2 |

41,8 |

43,4 |

|

Операционная прибыль, млрд руб |

114,2 |

$2,019 млрд (130,6 млрд руб) |

62,6 |

|

Рентабельность по операционной прибыль, % |

24 |

23 |

17,9 |

|

Чистая прибыль (убыток), млрд руб |

52,4 |

$694 млн (44,89 млрд руб) |

10,35 |

|

Рентабельность по чистой прибыли, % |

11,4 |

7,8 |

3 |

|

Капитальные затраты, млрд руб |

91,5 |

$1,776 млрд (114,9 млрд руб) |

67,3 |

|

Чистый долг, млрд руб |

280,5 |

$8,3 млрд (536,9) |

320,35 |

|

Число сотовых абонентов, млн |

86,9 |

212,4 |

н/д |

|

Число абонентов ШПД, млн |

н/д |

4,2 |

н/д |

|

Россия |

|||

|

Выручка, млрд руб |

472,6 |

289,9 |

343,4 |

|

OIBDTA/EBITDA, млрд руб |

214,6 |

105 |

127,6 |

|

Рентабельность по OIBTDA/EBITDA, % |

45,4 |

36,2 |

37,2 |

|

Чистая прибыль, млрд руб |

99 |

17,18 |

13,5 |

|

Рентабельность по чистой прибыли, % |

20,9 |

5,9 |

4 |

|

Капитальная затраты, млрд руб |

81,8 |

64,18 |

н/д |

|

Выручка от мобильной связи без учета продаж оборудования, млрд руб |

320,1 |

225,5 |

274,9 |

|

Выручка от продаж оборудования, млрд руб |

69,4 |

29,16 |

38,15 |

|

Выручка от мобильной передачи данных, млрд руб |

н/д |

62,9 |

105,1 |

|

Число сотовых абонентов, млн |

79,1 |

54,6 |

75,2 |

|

Число пользователей мобильного интернета, млн |

н/д |

35,5 |

34,9 |

|

ARPU сотовых абонентов, руб |

344 |

335 |

307 |

|

MOU сотовых абонентов, мин |

н/д |

291 |

н/д |

|

Уровень оттока сотовых абонентов (Churn), % |

н/д |

13 |

н/д |

|

MBOU (средний трафик пользователей мобильного интернета), Гб |

н/д |

6,7 |

н/д |

|

Выручка от фиксированного бизнеса, млрд руб |

60,1 |

34,85 |

30,4 |

|

Число абонентов ШПД, млн |

н/д |

2,6 |

н/д |

|

ARPU абонентов ШПД, руб |

н/д |

366 |

н/д |

Источник: CNews Analytics

Капитальные затраты группы Veon за 2019 г. составили $1,776 млрд (114,9 млрд руб.), чистый долг достиг $8,3 млрд (536,9 млрд руб.). Число сотовых абонентов группы достигло 212 млн, число абонентов широкополосного доступа в интернет (ШПД) – 4,2 млн.

МТС (в целом по всей группе) в 2019 г. заработала 476,1 млрд руб. Показатель OIBDA составил 210,3 млрд руб., рентабельность по данному показателю – 44,2%. Операционная прибыль группы достигла 114,2 млрд руб., чистая прибыль – 52,4 млрд руб.

Капитальные затраты группы МТС за 2019 г. составили 91,5 млрд руб., чистый долг достиг 280,5 млрд руб. МТС по всем странам присутствия обслуживает 86,9 млн сотовых абонентов.

Выручка «Мегафона» по всем регионам присутствия составила 348,9 млрд руб. Выручка от услуг мобильной связи составила 280,4 млрд , из этой суммы 107,6 млрд руб. приходится на услуги мобильной передачи данных. Показатель OIBDA составил 151,6 млрд руб., рентабельность по данному показателю – 43,4%.

Операционная прибыль «Мегафона» составила 62,6 млрд руб., чистая прибыль – 67,3 млрд руб. Капитальные затраты компании в 2019 г. достигли 67,3 млрд руб., чистый долг - 320,35 млрд руб.

В России лидером является МТС. За 2019 г. компания заработала 472,6 млрд руб. Показатель OIBDA составил 214,6 млрд руб, ренатабельность по данному показателю – 45,4%. Чистая прибыль достигла 99 млрд руб., капитальные затраты – 20,9 млрд руб.

Выручка МТС от мобильной связи в России составила 320,1 млрд руб., от продаж оборудования – 69,4 млрд руб., от фиксированного бизнеса – 60,1 млрд руб. Число сотовых абонентов в России достигло 79,1 млн.

ARPU (средняя ежемесячная выручка на одного абонента) у МТС в мобильной связи составляет, по подсчетам CNews, 344 руб. Выручку от мобильной передачи данных и число абонентов ШПД компания не раскрывает.

На втором месте по показателям в России находится «Мегафон». Компания заработала за 2019 г. 343,4 млрд руб., показатель OIBDA достиг 127,6 млрд руб., рентабельность по данному показателю – 37,2%. Чистая прибыль компании составила 13,5 млрд руб. размер капитальных затрат отдельно по России «Мегафон» не раскрывает, но данная цифра должна быть близка к общим капитальным затратам компании – 67,3 млрд руб.

Выручка «Мегафона» от мобильной связи в России составила 274,9 млрд руб., в том числе от мобильной передачи данных – 105,1 млрд руб. Выручка от продаж оборудования составила 38,15 млрд руб., от фиксированного бизнеса – 30,4 млрд руб. Число сотовых абонентов составило 75,2 млн, ARPU сотовых абонентов по подсчетам CNews – 307 руб. Число абонентов ШПД компания не раскрывает.

«Вымпелком» за 2019 г. заработал 289,9 млрд руб. Показатель EBITDA составил 105 млрд руб., рентабельность по данному показателю – 36,2 млрд руб. Капитальные затраты составили 64,18 млрд руб., чистая прибыль – 17,18 млрд руб.

Выручка «Вымпелкома» от мобильной связи составила 225,5 млрд руб., в том числе от мобильной передачи данных 62,9 млрд руб. Выручка от продаж оборудования составила 29,16 млрд руб., от фиксированного бизнеса 34,85 млрд руб.

Число сотовых абонентов компании составило 54,6 млн, ARPU сотовых абонентов – 335 руб. «Вымпелком» - единственный, кто раскрывает показатели среднего голосового трафика сотовых абонентов (MOU), среднего трафика мобильной передачи данных (MBOU) и оттока сотовых абонентов (Chron).

Эти показатели составили 291 мин, 6,7 ГБ и 13% соответственно. Число ШПД-абонентов «Вымпелкома» достигло 2,6 млн, ARPU данных абонентов – 366 руб.

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 8

|

№ п/п |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

1-5 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

15-20 |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

1-3 |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

7.3. Анализ рынка товарных знаков

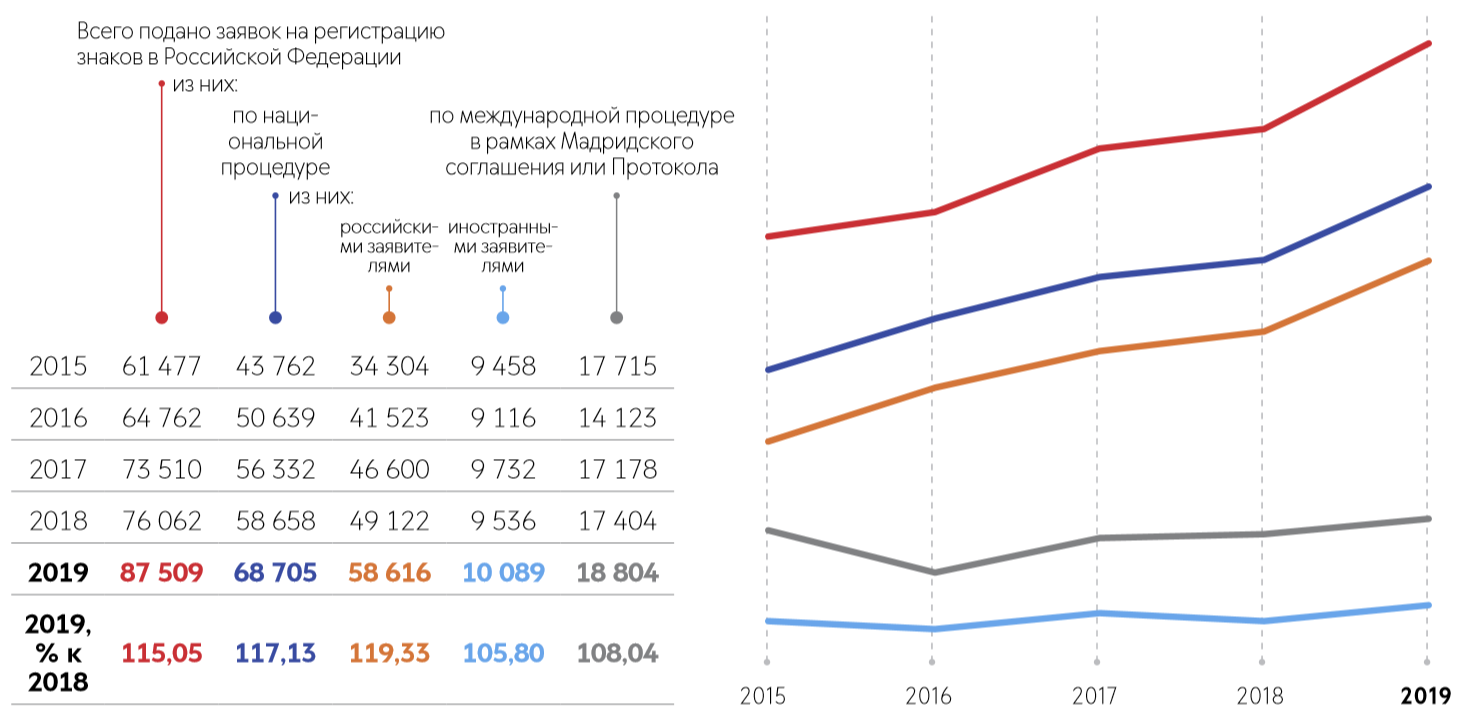

В 2019 году наблюдался значительный рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 15,05 %, при этом по национальной процедуре поступление увеличилось на 17,13 %, а по международной процедуре — на 8,04 % (см. диаграмму 1).

При этом рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2019 году показателя поданных заявок российскими заявителями — 19,33 %.

В 2019 году Роспатентом продолжалось проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые в том числе способствовали увеличению числа подаваемых заявок на товарные знаки российскими заявителями. Кроме того, в 2019 году были усилены мероприятия по повышению качества экспертизы заявок на товарные знаки, в том числе путем проведения внутреннего контроля делопроизводства по заявкам.

Диаграмма 1. Динамика подачи заявок на государственную регистрацию товарного знака Российской Федерации в 2015–2019 гг.

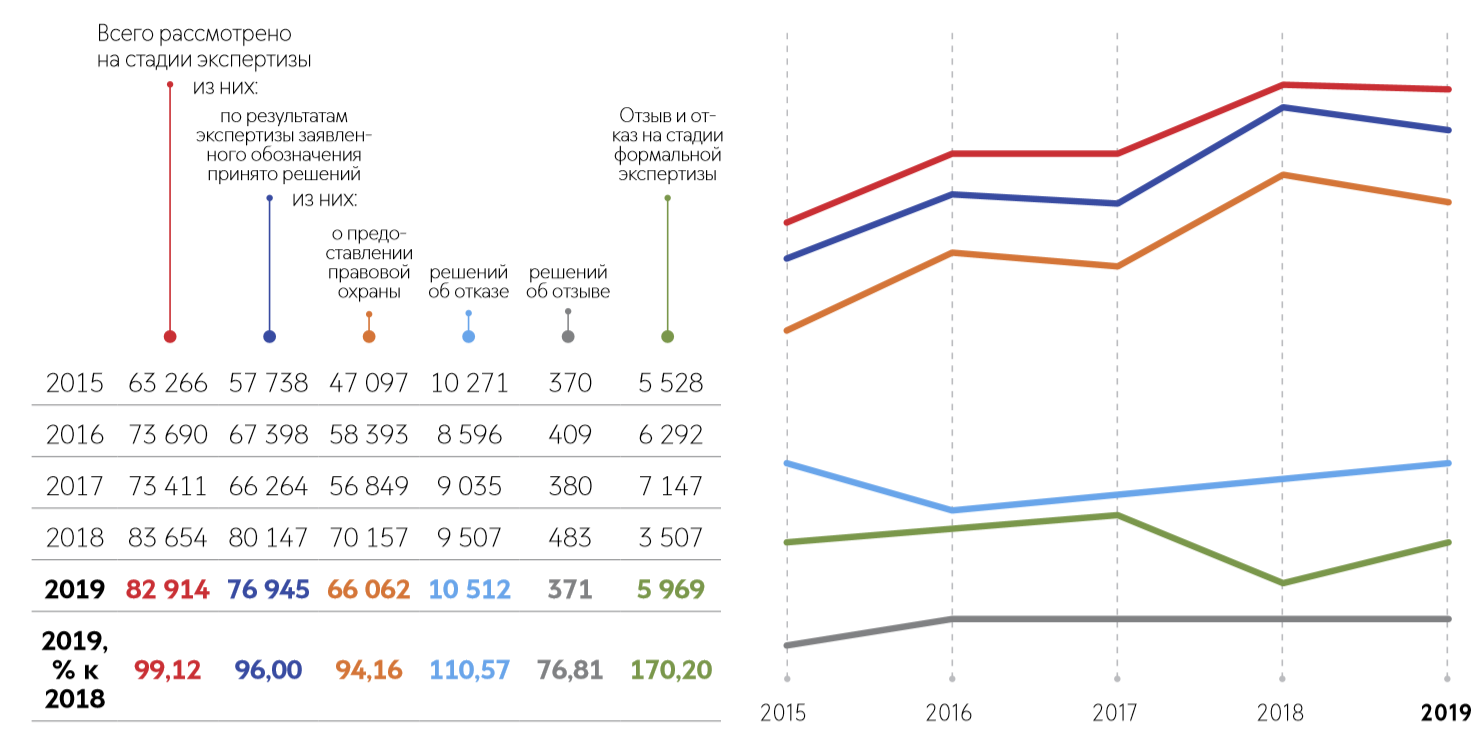

За 2019 год по сравнению с 2018 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 2,07 месяца и составляет 5,59 месяца, по международной процедуре длительность сократилась на 1 месяц и составила 6,33 месяцев. Общий срок (по национальной и международной процедурам) за 2019 год составил 5,96 месяца.

Текущая динамика сокращения сроков позволяет прогнозировать их дальнейшее сокращение в 2020 году.

Одной из положительных тенденций в 2019 году явилось то, что при росте числа поступающих заявок продолжали снижаться сроки рассмотрения заявок.

В отчетном году общий показатель рассмотренных заявок на стадии экспертизы сохранился на уровне 2018 года и составил 82914 единиц (см. диаграмму 2). Вместе с тем в 2019 году по сравнению с 2018 годом возросло количество отказов на стадии экспертизы заявленного обозначения на 10,57 %. Рост данного показателя был характерен и для предыдущего отчетного периода.

Диаграмма 2. Динамика рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2015–2019 гг.

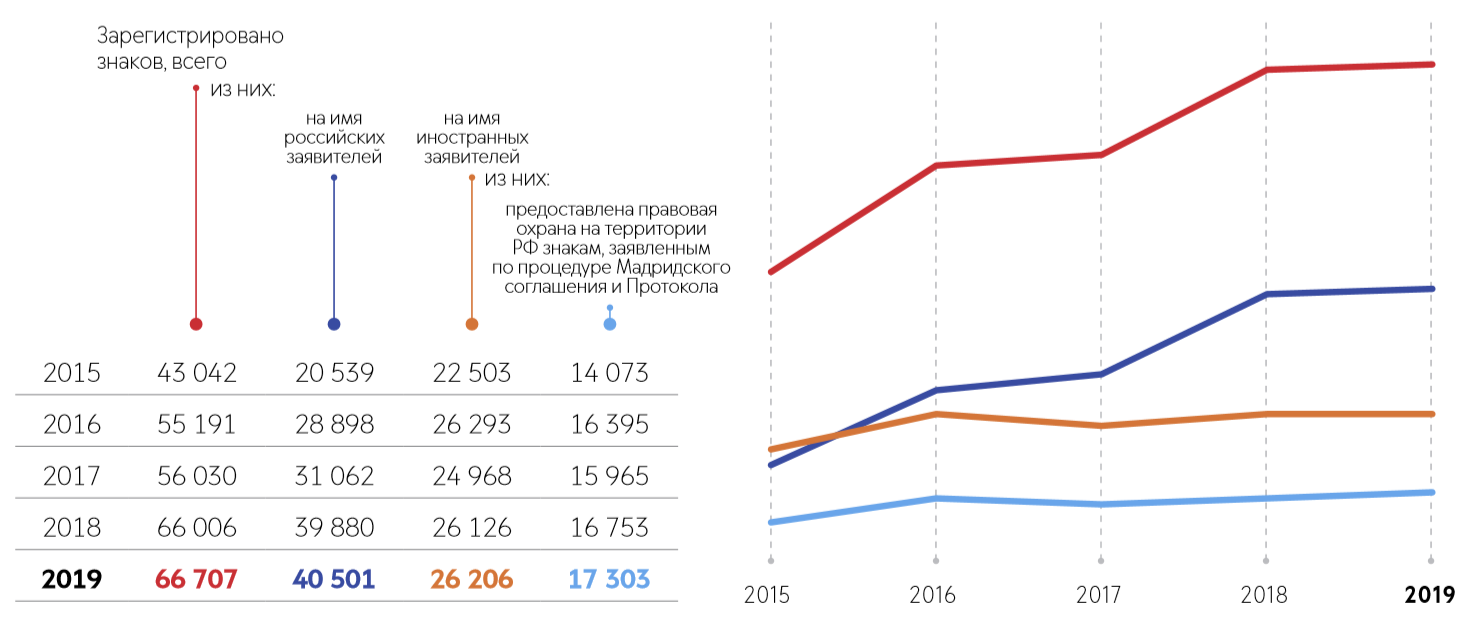

В 2019 году увеличилось количество зарегистрированных товарных знаков по сравнению с предыдущим отчетным периодом. Динамика регистрации товарных знаков приведена на диаграмме 3.

Диаграмма 3. Динамика регистрации товарных знаков в Российской Федерации в 2015–2019 гг.

С объектом оценки сделки не заключались.

8. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

8.1. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом

Сравнительный подход предполагает применение следующих методов:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка для определения стоимостной оценки;

Для определения рыночной стоимости товарного знака "Мегафон" применялся метод прямого анализа сравнения продаж. Аналогами являются товарные знаки МТС и Билайн. Данные товарные знаки являются аналогами, т.к. относятся к одной отрасли, используются для реализации сходных товарных услуг, сопоставимы по объемам выручки. Никакие другие товарные российские товарные знаки не являются более близкими аналогами

Таблица 10

Аналоги для метода прямого сравнения продаж

|

Товарный знак |

Стоимость товарного знака млн. руб. (Источник http://www.interbrand.com/Libraries/Branding_Studies_RU/Best_Russian_Brands_2013.sflb.ashx) [7] |

Дата |

|

МТС |

192 107 |

Октябрь, 2013 |

|

Билайн |

155 473 |

Октябрь, 2013 |

Инфляция в октябре - декабре 2013 г. – 1,7%, инфляция за 2014 г. – 11,4%, инфляция за 2015 г. - 12,9%, инфляция за 2016 г. - 5,4%, инфляция в 2017 г. - 2,5%, инфляция в 2018 г. - 4,2%, инфляция в 2019 г. - 3%[8].

Индекс цен = (1+0,017) * (1+0,114) * (1+0,129) * (1+0,025) *(1+0,042) *(1+0,03) = 1,4071

Расчет стоимости товарного знака методом сравнения продаж представлен в таблице 11.

Таблица 11

Внесение корректировок

|

Объект-аналог № 1 |

Объект-аналог № 2 |

Объект оценки |

||

|---|---|---|---|---|

|

Наименование |

МТС |

Билайн |

Мегафон |

|

|

Назначение |

Товарный знак |

Товарный знак |

Товарный знак |

|

|

Стоимость товарного знака по данным рейтинговых агентств, тыс.руб. |

192 107 |

155473 |

||

|

Элементы сравнения |

||||

|

Дата определения стоимости |

2013 |

2013 |

01.01.2020 |

|

|

Корректировка на индекс цен, % Инфляция в октябре - декабре 2013 г. – 1,7%, инфляция за 2014 г. – 11,4%, инфляция за 2015 г. - 12,9%, инфляция за 2016 г. - 5,4%, инфляция в 2017 г. - 2,5%, инфляция в 2018 г. - 4,2%, инфляция в 2019 г. - 3%[9] |

((1+0,017) * (1+0,114) * (1+0,129) * (1+0,025) *(1+0,042) *(1+0,03) -1) * 100%=40,71% |

((1+0,017) * (1+0,114) * (1+0,129) * (1+0,025) *(1+0,042) *(1+0,03) -1) * 100%=40,71% |

||

|

Скорректированная цена, тыс. руб. |

270314 |

218766 |

||

|

Территория действия исключительных прав |

Российский |

Российский |

Российский |

|

|

Корректировка, % |

0,00% |

0,00% |

||

|

Скорректированная цена, тыс. руб. |

270314 |

218766 |

||

|

Срок полезного использования ИС, лет |

Бессрочно |

Бессрочно |

Бессрочно |

|

|

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

||

|

Корректировка, % |

0,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, тыс. руб. |

270314 |

218766 |

||

|

Год начала использования ТЗ |

1993 |

1993 |

2001 |

|

|

Срок существования ИС, лет |

27 |

27 |

19 |

|

|

Корректировка, % |

((19-27)/27) *100% = -29,6% |

((19-27)/27) *100% = -29,6% |

||

|

Скорректированная цена, тыс. руб. |

190221 |

153946 |

||

|

Наличие патентной охраны |

да |

да |

да |

|

|

Корректировка, % |

0,00% |

0,00% |

||

|

Скорректированная цена, тыс. руб. |

190221 |

153946 |

||

|

Отрасль, в которой были или будут использованы товарные знаки |

телекоммуникации |

телекоммуникации |

телекоммуникации |

|

|

Корректировка, % |

0,00% |

0,00% |

||

|

Скорректированная цена, тыс. руб. |

190221 |

153946 |

||

|

Выручка, млрд. руб. |

476,1 |

573 |

348,9 |

|

|

Корректировка, % |

((348,9-476,1)/ 476,1) *100% = -26,7% |

((348,9-573)/ 573) *100% = -39,1% |

||

|

Скорректированная цена, тыс. руб. |

139400 |

93738 |

||

|

Отклонение скорректированной цены от первоначальной стоимости, тыс. руб. |

52707 |

61735 |

||

|

Отклонение скорректированной цены от первоначальной стоимости, в долях (n) |

0,2744 |

0,3971 |

||

|

1/n |

=1/0,2744 = 3,644314869 |

=1/0,3971 =2,518257366 |

||

|

Сумма 1/n |

3,644314869+2,518257366=6,1626 |

|||

|

Вес аналога |

3,64431486/6,1626 =0,5914 |

2,51825736/6,1626 =0,4086 |

||

|

Взвешенная стоимость, тыс. руб. |

139400*0,5914= 82436 |

139400*0,4086= 38305 |

||

|

Рыночная стоимость товарного знака "Мегафон", тыс. руб. |

82436+38305 =120741 |

|||

Таким образом, рыночная стоимость товарного знака "Мегафон" на 01.01.2020 г. по результатам использования сравнительного подхода составляет 120741 млн. руб.

8.2. Оценка стоимости объекта интеллектуальной собственности затратным подходом

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Для расчета стоимости в рамках затратного подхода применяется метод стоимости создания. Данный метод заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.

Для расчета стоимости товарного знака необходимо все затраты необходимо привести к текущей стоимости по формуле:

Vтз = Σ((Здi + Зпi + Змi + Зрi)*(1+ )* Киi)*Кв*М*Кэсв,

)* Киi)*Кв*М*Кэсв,

где Vтз – стоимость товарного знака;

Здi – затраты на дизайн в i-ом году;

Зпi – затраты на правовую охрану в i-ом году;

Змi – затраты на маркетинг в i-ом году;

Зрi – затраты на рекламу в i-ом году;

р – рентабельность, %;

Киi - коэффициент индексации в i-ом году;

М – коэффициент масштабности использования товарного знака;

Кэсв – коэффициент эстетического восприятия;

Кв –коэффициент времени использования товарного знака;

Для проведения расчетов была собрана информация о затратах на создание нового товарного знака, аналогичного оцениваемому. Результаты представлены в таблице 12:

Таблица 12

Затраты на создание товарного знака

|

Наименование услуг |

Стоимость услуг по созданию товарного знака, млн. руб. |

||

|

http://www.fantasy-gpm.ru/pages/id/tovznak.html |

http://www.style-you.ru/razrabotka_logotipa/ |

http://www.connectdesign.ru/firm_style/firm_style_price.shtml |

|

|

Затраты на дизайн на дату оценки |

3 |

3,2 |

2,8 |

|

Затраты на маркетинг на дату оценки |

7500 |

6000 |

9000 |

|

Затраты на рекламу на дату оценки |

10000 |

12000 |

8000 |

|

Средняя стоимость услуг |

17503 |

||

Рентабельность товарного знака

Рентабельность ТЗ = Чистая прибыль за 2019 г. / Выручка за 2019 г.* 100% = 10,35 млрд. / 348,9 млрд. * 100% = 2,97%

Затраты на правовую охрану

Размер государственной пошлины за регистрацию товарного знака установлен Положением утвержденным Постановлением Правительства РФ от 23 сентября 2017 г. № 1151. Согласно данному документу:

– Регистрация заявки на регистрацию товарного знака - 3500 руб. (+ 1000 за каждый из классов свыше 5).

– Проведение экспертизы обозначения - 11500 + 2500 руб. за каждый класс международной классификации свыше 1.

– Государственная пошлина за регистрацию товарного знака - 16000 + 1000 за каждый из классов свыше 5.

- Выдача свидетельства на товарный знак - 2000 руб.

Общий размер затрат на правовую охрану товарного знака в текущих ценах . – 3500+1000*(6-5)+11500+2500*(5-1)+16000 + 1000*(6-5) +2000 = 53500 руб.

Коэффициент индексации

Затраты на рекламу и маркетинг приведены к дате оценки в таблице 12.

Остальные затраты на создание товарного знака определяются в ценах на дату оценки, использование коэффициента индексации для приведения прошлых затрат к текущему моменту, не требуется.

Коэффициент масштабности использования товарного знака (М) зависит от величины товарооборота и определяется по таблице приведенной ниже.

Таблица 13

Коэффициент масштабности использования товарного знака

|

Товарооборот, тыс. долл. В месяц |

Величина М |

|

До 10 |

1,0 |

|

10-50 |

1,2 |

|

50 – 100 |

1,4 |

|

100 — 500 |

1,6 |

|

500 – 1000 |

1,8 |

|

Более 1 млн долл. |

2,0 |

Для дальнейшего расчета стоимости товарного знака "Мегафон" применятся коэффициент масштабности – 2, т.к. выручка ПАО "Мегафон" соответствует нижнему значению таблицы 13.

Коэффициент эстетического восприятия (Кэсв) зависит от времени использования товарного знака.

Для определения коэффициента эстетического восприятия рекомендованы величины, представленные в таблице 14.

Таблица 14

Величины коэффициента эстетического восприятия

|

Кэсв |

Время использования, лет.; рейтинг |

|

1,3 |

Более 10; мировая известность у потребителей |

|

1,2 |

Более 5; широкая узнаваемость |

|

1,1 |

Менее 5; устойчивая ассоциация у потребителей по отношению к производителю |

|

1,05 |

Не менее 3 |

|

1 |

В течение 1 года |

Оцениваемый товарный знак используется с 2001 г. следовательно Кэсв = 1,3.

Коэффициент времени использования товарного знака (Кв) определяется по формуле [20]:

,

,

где Кв – коэффициент времени использования товарного знака;

Тф – фактический срок службы товарного знака;

Тн – номинальный срок службы товарного знака (10 лет).

Товарный знак был зарегистрирован в 2001 г.

Таким образом, Кв = 1+19/10 = 2,9.

Определение стоимости товарного знака "Мегафон" затратным подходом

Стоимость товарного знака в рамках затратного подхода составляет

Vтз = (3+0,053500+7500 +10000)*(1+2,97/100)*2*1,3*2,9 = 135893 млн. руб.

Таким образом, рыночная стоимость товарного знака "Мегафон" на 01.01.2020 г. по результатам использования затратного подхода составляет 135893 млн. руб.

8.3. Оценка стоимости объекта интеллектуальной собственности доходным подходом

Для расчета рыночной стоимости товарного знака "Мегафон" применяется метод освобождения от роялти.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти.

- Определяется ставка роялти для товарного знака.

- Определяется экономический срок службы (т.к. товарный знак продлевается каждые 10 лет, то можно считать его не ограниченным).

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием товарного знака в силе.

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются/

Ставка дисконта

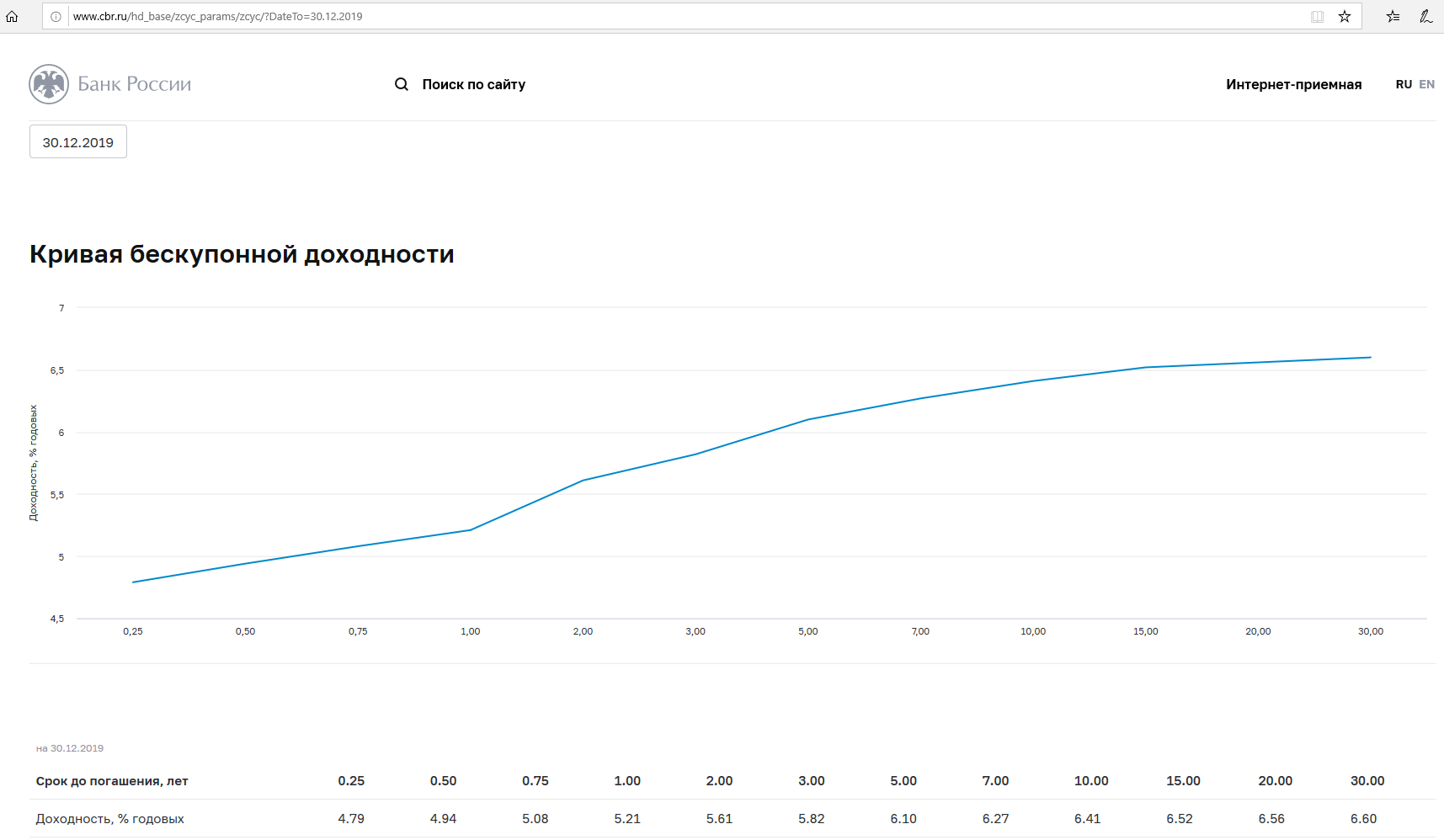

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитывается безрисковая ставка и надбавка за риск.

Безрисковая ставка дохода принята на основе кривой бескупонной доходности государственных ценных бумаг со сроком до погашения 30 лет в размере 6,60% по состоянию на 30 декабря 2019 г. (рис. 1)[10]. Методика расчета данного показателя представлена на официальном сайте Банка России (http://www.cbr.ru/GCurve/Mthodics.pdf). Это индикативный показатель в расчет входят все государственные облигации, обращающиеся на рынке.

Рис. 1. Кривая бескупонной доходности на 30.12.2019 г.[11]

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием были оценены с помощью таблицы 11. Методика оценки приведена в Учебном пособии Н.Н. Ивлиевой и Д.В. Шишляева "Оценка стоимости нематериальных активов и интеллектуальной собственности / М., МФПУ Университет– 2015, 207 с.".

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Таблица 15

Оценка факторов риска для оценки стоимости НМА и ИС

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значение |

|---|---|---|

|

Риск, связанный с возможностью нарушения прав на товарный знак |

||

|

Права на товарный знак охраняются свидетельством на территории страны |

да |

0 |

|

Права на товарный знак охраняются свидетельством на международном уровне |

нет |

0 |

|

Информация о товарном знаке охраняется в режиме коммерческой тайны |

нет |

5 |

|

Имеются доказательства о собственности на товарный знак |

да |

0 |

|

Сложность воспроизведения товарного знака при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|

Отсутствие возможности использования товарного знака без значительных инвестиций |

не знаю |

2,5 |

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|

Сумма значений: |

17,5 |

|

|

Количество составляющих факторов: |

7 |

|

|

Итоговое значение элемента риска: |

2,5 |

|

|

Риск, связанный с предсказуемостью доходов от использования товарного знака |

||

|

Товарный знак имеет один или несколько близких прототипов |

не знаю |

0 |

|

Аналогичный товарный знак уже используется для производства продукции пользующейся спросом на рынке |

да |

0 |

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

нет |

0 |

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

нет |

0 |

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|

Сумма значений: |

5 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

1 |

|

|

Риск, связанный с более ранней стадией разработки, с недостаточной проработанностью инвестиционного проекта |

||

|

Производимая продукция с использованием товарного знака производимая находится на стадии конструкторской разработки или выше |

да |

0 |

|

Производимая продукция с использованием товарного знака находится на стадии опытного образца или выше |

да |

0 |

|

Производимая продукция с использованием товарного знака находится на стадии освоения в производстве |

да |

0 |

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

да |

0 |

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|

Сумма значений: |

2,5 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

0,5 |

|

|

Риск, связанный с низкой ликвидностью товарного знака |

||

|

Производимая продукция с использованием товарного знака не является пионерским изобретением |

да |

0 |

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом товарном знаке |

да |

0 |

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом товарном знаке |

да |

0 |

|

Производимая продукция с использованием товарного знака находится на стадии освоения в производстве |

да |

0 |

|

Товарный знак охраняется свидетельством |

да |

0 |

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|

Сумма значений: |

0 |

|

|

Количество составляющих факторов: |

6 |

|

|

Итоговое значение элемента риска: |

0 |

|

|

Риск, связанный с конкурентоспособностью товарного знака |

||

|

Товарный знак соответствует мировому уровню в данной области |

да |

0 |

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|

Выпускаемая продукция с использованием товарного знака новая и не имеет аналогов |

нет |

5 |

|

Рынок сбыта продукции с использованием товарного знака не является узкоспециализированным и ограниченным |

нет |

5 |

|

Выход конкурентов на рынок с аналогичной продукцией с использованием товарного знака затруднён |

нет |

5 |

|

Сумма значений: |

15 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

3 |

|

|

Безрисковая ставка: |

6,6 |

|

|

Итого |

2,5+1 +0,5 +0 +3+6,6 =13,6 |

|

Прогноз выручки

Предполагается, что темпы роста выручки будут соответствовать темпам роста экономики. Темпы роста приняты в соответствие с прогнозами Минэкономразвития по росту экономики в 2020 - 2025 гг:

Таблица 16

Основные показатели прогноза[12]

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Темпы прироста ВВП,% |

1,7% |

1,7% |

1,6% |

1,7% |

1,8% |

2% |

|

Прогноз инфляции, % |

4 |

4 |

4 |

4 |

4 |

4 |

Ставка роялти

При отсутствии данных о стандартных ставках роялти расчет выполняется определяется с учетом уровня рентабельности производства и доли лицензиара в прибыли лицензиата:

α = Ре*D/(1+D) ,

где α - ставка роялти;

Ре - рентабельность производства и реализации продукции по лицензии;

D - доля прибыли лицензиара в общем объеме прибыли лицензиата от производства и реализации.

Таблица 17

Рентабельность проданных товаров, продукции ( работ, услуг), % [13]

|

Вид экономической деятельности (согласно ОКВЭД-2) |

2018 год |

|

|

Рентабельность проданных товаров, продукции (работ, услуг), %* |

Рентабельность активов, %** |

|

|

деятельность в области информации и связи |

14,6 |

7,4 |

α = Ре*D/(1+D) = 14,6*0,25/(1+0,25) = 2,92

Расчет стоимости методом освобождения от роялти

Расчет стоимости можно производить с использованием таблицы (таблица 18).

Таблица 18

Расчет стоимости методом освобождения от роялти

|

Показатели |

Год прогнозного периода (с 01.01.2020 по 30.10.2030 (дата истечения 10 летнего периода регистрации товарного знака)) |

Первый год постпрогнозного периода |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

||||

|

Определение чистого дохода от объекта оценки |

||||||||||||||

|

1 |

Выручка, млн. руб. |

438530 |

452125 |

466593 |

481991 |

497897 |

514328 |

531301 |

548834 |

566946 |

585655 |

502471 |

530412 |

|

|

2 |

Годовой темп прироста |

1,70% |

3,10% |

3,20% |

3,30% |

3,30% |

3,30% |

3,30% |

3,30% |

3,30% |

3,30% |

3,30% |

3,13% |

|

|

3 |

Ставка роялти, % |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

3,40% |

|

|

4 |

Ожидаемые выплаты по роялти, млн. руб. |

14910 |

15372,3 |

15864,2 |

16387,7 |

16928,5 |

17487,2 |

18064,2 |

18660,4 |

19276,2 |

19912,3 |

17084 |

18034 |

|

|

5 |

Ожидаемые выплаты по роялти после выплаты налогов, млн. руб. |

14910,00 |

15372,30 |

15864,20 |

16387,70 |

16928,50 |

17487,20 |

18064,20 |

18660,40 |

19276,20 |

19912,30 |

17084,00 |

18034,00 |

|

|

Расчет стоимости методом дисконтированных денежных потоков |

||||||||||||||

|

6 |

Ставка дисконта, % |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

16,60% |

||

|

7 |

Фактор текущей стоимости (1/(1+r) j) |

0,8576 |

0,7355 |

0,6308 |

0,5410 |

0,4640 |

0,3979 |

0,3413 |

0,2927 |

0,2510 |

0,2153 |

0,1895 |

||

|

8 |

Текущая стоимость прибыли от выплат по роялти, млн. руб. |

12786,82 |

11306,42 |

10007,04 |

8865,58 |

7854,33 |

6958,45 |

6164,70 |

5461,55 |

4838,58 |

4286,66 |

3237,36 |

||

|

9 |

Сумма текущих стоимостей прибылей от выплат по роялти, млн. руб. |

81767 |

||||||||||||

|

10 |

Долгосрочные темпы роста, % |

3,13% |

||||||||||||

|

11 |

Стоимость прибылей от выплат по роялти в постпрогнозный период, млн. руб. |

133856 |

||||||||||||

|

12 |

Текущая стоимость прибыли от выплат по роялти в постпрогнозном периоде, млн. руб. |

25365 |

||||||||||||

|

13 |

Итого стоимость объекта оценки, млн. руб. |

107133 |

||||||||||||

Таким образом, рыночная стоимость товарного знака "Мегафон" на 01.01.2020 г. по результатам использования доходного подхода составляет 107133 млн. руб.

9. Описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам

В предыдущих параграфах различными методами в рамках доходного, сравнительного и затратного подходов были определены ориентиры рыночной стоимости товарного "Мегафон".

Заключительное суждение о стоимости товарного "Мегафон" выносится на основе согласования результатов полученных по результатам применения нескольких подходов к оценке.

Для согласования результатов необходимо определить веса, в соответствии с которыми отдельные, ранее полученные ориентиры, сформируют итоговую рыночную стоимость товарного знака "Мегафон".

Поскольку отклонения в результатах, полученных различными подходами не существенны, следовательно могут быть согласованы.

Примененные подходы к оценке товарного знака "Мегафон" были проанализированы по критериям:

1 Степень соответствия каждого из примененных подходов:

1.1 назначению оценки товарного знака "Мегафон";

1.2 цели оценки товарного знака "Мегафон";

1.3 функциональному назначению товарного знака "Мегафон";

2 Степень достоверности и достаточности исходных данных;

3 надежность расчетов и процедур анализа;

4 Удельный вес экспертных оценок и суждений.

Далее присваивается бальная оценка каждому подходу по каждому критерию от 0 до 100 баллов. Затем был определен средний балл каждого подхода и определены весовые коэффициенты пропорционально баллам.

Рыночная стоимость товарного "Мегафон" определяется как взвешенная, полученная каждым из подходов стоимость, результаты согласования приведены в таблице 19.

Таблица 19

Рыночная стоимость оцениваемого имущества

|

Критерий согласования |

Затратный |

Сравнительный |

Доходный |

|

|---|---|---|---|---|

|

1 |

Степень соответствия каждого из примененных подходов: |

|||

|

1.1 |

назначению оценки товарного знака "Мегафон" |

10 |

40 |

50 |

|

1.2 |

цели оценки товарного знака "Мегафон" |

10 |

40 |

50 |

|

1.3 |

функциональному назначению товарного знака "Мегафон" |

10 |

40 |

50 |

|

2 |

Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов при оценке товарного знака |

30 |

30 |

40 |

|

3 |

Какова надежность расчетов и процедур анализа, проведенных в используемых подходах при оценке товарного знака |

40 |

30 |

30 |

|

4 |

Минимальный удельный вес экспертных оценок и суждений при оценке товарного знака |

40 |

30 |

30 |

|

Средний ранг, баллы |

23,33 |

35,00 |

41,67 |

|

|

Коэффициент весомости каждого из подходов, отн.ед |

0,23 |

0,35 |

0,42 |

|

|

Рыночная стоимость, полученная в рамках каждого из подходов, млн. руб. |

135893 |

120741 |

107133 |

|

|

Согласованная рыночная стоимость, млн. руб. |

135893*0,23 + 120741 *0,35+107133*0,42 = 118510 |

|||

Таким образом, рыночная стоимость исключительных (имущественных) прав на товарный знак «Мегафон», на 01.01.2020 г. составляет

118510000000 (сто восемнадцать миллиардов пятьсот десять миллионов рублей)

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

- Гражданский Кодекс Российской Федерации, части I и IV.

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» принят ГД ФС РФ 16.07.1998

- Постановление Правительства Российской Федерации от 10 декабря 2008 г. N 941.

- Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1).

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)".

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

- Ивлиева Н.Н., Шишляев Д.В. Оценка стоимости нематериальных активов и интеллектуальной собственности / М., Московская финансово-промышленная академия. – 2006, 207 с.

- Оценка стоимости имущества: учебное пособие/ О.М.Ванданимаева, П.В. Дронов, Н.Н. Ивлиева, [и др.] под ред. И.В.Косоруковой. – М.: Московский финансово-промышленный университет «Университет», - 2012.- 736с. (Университетская серия).

- http://www1.fips.ru. Федеральный институт промышленной собственности.

- http://www.cbr.ru. Центральный банк РФ.

- http://www.consultant.ru. Компания «Консультант Плюс».

- https://www.economy.gov.ru/. Министерство экономического развития РФ.

- www.gks.ru. Федеральная служба государственной статистики.

- https://megafon.ru/ . Сайт ПАО «Мегафон».

- https://tass.ru/. Информационное агентство.

- www.rupto.ru. Федеральная служба по интеллектуальной собственности (Роспатент).

- https://cnews.ru/ Информационное агентство

- https://www.vedomosti.ru. Ведомости.

ПРИЛОЖЕНИЯ

https://new.fips.ru/registers-doc-view/fips_servlet?DB=RUTM&rn=7869&DocNumber=216895&TypeFile=html

|

(190) RU (111) 216895

РОССИЙСКОЕ АГЕНТСТВО Товарные знаки, знаки обслуживания и наименования мест происхождения товаров Товарные знаки, знаки обслуживания

|

||||||||||||

(540) 09 16 38 42 Извещения об изменениях, относящихся к регистрации товарного знака Регистрация договора об уступке товарного знака в отношении всех товаров и/или услуг |

-

https://new.fips.ru/registers-doc-view/fips_servlet?DB=RUTM&rn=7869&DocNumber=216895&TypeFile=html ↑

-

http://www1.fips.ru/fips_servl/fips_servlet?DB=RUTM&DocNumber=593296&TypeFile=html ↑

-

https://www.gks.ru/storage/mediabank/osn-12-2019.pdf - Макроэкономический обзор ↑

-

https://tass.ru/ekonomika/7421105 ↑

-

https://cnews.ru/news/top/2020-04-08_mtsbilajn_i_megafon ↑

-

https://rupto.ru/content/uploadfiles/otchet-2019-ru.pdf ↑

-

Источник http://www.interbrand.com/Libraries/Branding_Studies_RU/Best_Russian_Brands_2013.sflb.ashx ↑

-

https://finance.rambler.ru/realty/43444170-rosstat-obyavil-itogovuyu-inflyatsiyu-za-2019-god/ ↑

-

https://finance.rambler.ru/realty/43444170-rosstat-obyavil-itogovuyu-inflyatsiyu-za-2019-god/ ↑

-

http://www.cbr.ru/hd_base/zcyc_params/zcyc/?DateTo=30.12.2019 ↑

-

http://www.cbr.ru/hd_base/zcyc_params/zcyc/?DateTo=30.12.2019 ↑

-

https://tass.ru/ekonomika/6733488 ↑

-

https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/ ↑

- Управление конфликтами в организации

- Анализ внешней и внутренней среды организации ( Теоретические основы внешней и внутренней среды организации)

- Управление человеческими ресурсами (Теоретико-методологические основы управления человеческими ресурсами в организации)

- Управленческая отчетность

- Миссии и цели профессиональных спортивных организаций (Теория спортивного менеджмента)

- Понятие и принципы социального обслуживания

- "Социальное страхование и его функции"

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ В МЕНЕДЖМЕНТЕ

- "Общий порядок ведения кассовых операций в банке"

- Понятие оперативно-розыскной деятельности (Понятие и правовые основы оперативно-розыскной деятельности в Российской Федерации)

- Анализ внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды предприятия)

- Понятие и виды ценных бумаг (Объекты гражданских правоотношений)