Особенности жизненного цикла инновационного проекта (Понятие жизненного цикла проекта)

Содержание:

ВВЕДЕНИЕ

В современном обществе темпы экономического роста и уровень развития стран во многом определяется ролью научно-технического прогресса в интеллектуализации производства.

В глобальной экономической конкуренции выигрывают страны, которые обеспечивают благоприятные условия для эффективной инновационной деятельности. Инновационная деятельность сводиться к разработке инновационных проектов и программ. Инновационные проекты и программы реализуются в виде крупных межотраслевых проектов по созданию, освоению и распространению технологий, способствующих кардинальным изменениям в технологическом базисе экономики, а также по развитию фундаментальных исследований, научно-техническому обеспечению социальных программ, международного сотрудничества.

Следовательно, инновационные проекты и программы играют важную роль в государственной научно-технической политике, имеют существенное значение для развития многих областей науки и техники.

Глава 1.Теоретические основы управления проектом по жизненному циклу.

1.1.Понятие жизненного цикла проекта.

Прежде чем рассматривать жизненный цикл проекта, необходимо дать определение проекта.

Понятие «проект» объединяет разнообразные виды деятельности, характеризуемые рядом общих признаков, наиболее универсальными из которых являются следующие:

- направленность на достижение определенных уникальных целей и конкретных результатов;

- скоординированное выполнение многочисленных, взаимосвязанных действий;

- ограниченная протяженность во времени, с определенными началом и концом.

Отличие проекта от производственной системы заключается в том, что проект является однократной, не циклической деятельностью. Серийный же выпуск продукции не имеет заранее определенного конца во времени и зависит лишь от наличия и величины спроса. Когда исчезает спрос, производственный цикл кончается. Производственные циклы в чистом виде не являются проектами. Однако, в последнее время проектный подход все чаще применяется и к процессам, ориентированным на непрерывное производство.

Например, проекты увеличения производства до указанного уровня в течении определенного периода, исходя из заданного бюджета, или выполнение определенных заказов, имеющих договорные сроки поставки.

Существует ряд определений термина «проект», каждое из которых имеет право на существование, в зависимости от конкретной задачи, стоящей перед специалистом.

В самом общем виде проект (англ. project) – это «что-либо, что задумывается или планируется, например, большое предприятие».

Путеводитель по основам управления проектами Американского института управления проектами содержит в себе следующее определение: «Проект – это ограниченное во времени предприятия (мероприятие), направленное на создание уникального продукта или уникальной услуги».

Руководство №2.20 Всемирного банка так определяет понятие «проекта»: «Проект – комплекс взаимосвязанных мероприятий, предназначенных для достижения в течение заданного периода времени и при установленном бюджете, поставленных задач с четко определенными целями…»

Все эти определения содержат нечто общее, т.е. необходимые признаки, характеристики проекта, позволяющие его выделять из всего многообразия явлений мира в качестве некого вида таких явлений.

Обычно к таким признакам относят:

- ограниченный во времени (имеющий четко обозначенные начало и конец) характер проекта,

- уникальность создаваемого продукта (уникальность цели) проекта.

В качестве дополнительных (содержащихся в необходимых или подразумевающихся по умолчанию) признаков могут быть приведены следующие:

- наличие цели,

- ограниченность в ресурсах,

- комплексность, сложность проекта,

- специфическая организация проекта.

В современном понимании проекты - это то, что изменяет наш мир: строительство жилого дома или промышленного объекта, программа научно-исследовательских работ, реконструкция предприятия, создание новой организации, разработка новой техники и технологии, сооружение корабля, создание кинофильма, развитие региона.

В ряде отраслей создаваемые объекты являются настолько сложными, что работа над ними осуществляется в составе программы, которая обычно понимается как совокупность проектов или проект, отличающийся сложностью методов управления его осуществлением или особой сложностью создаваемой в его рамках продукции.

Концепция жизненного цикла получила широкое распространение в экономике и менеджменте, но именно в управлении проектами она приобрела особую важность в силу специфических особенностей проекта как вида деятельности.

Проект отличается от рутинной деятельности предприятия, он имеет четко установленные сроки начала и завершения, поэтому логично, что можно выделить фазы в течение этого срока.

Жизненный цикл проекта - набор обычно последовательных фаз проекта, количество и состав которых определяется потребностями управления проектом организацией или организациями, участвующими в проекте.

Жизненный цикл проекта — это модель его развития во времени, определяющая различные ситуации в процессе его реализации.

Жизненный цикл проекта — это совокупность всех этапов проектной деятельности.

Каждый проект от возникновения до полного завершения проходит ряд последовательных фаз развития.

Жизненный цикл принято разделять на фазы, фазы – на более мелкие составляющие: стадии, этапы и т.д.

Общепринятого подхода, определяющего количество фаз, их содержание, а также последовательность, не существует и, по-видимому, не может существовать, поскольку эти характеристики зависят от конкретного проекта, условий его осуществления и опыта основных участников. Тем не менее, логика и основное содержание процесса развития проектов во всех случаях являются общими.

Фазы проекта являются структурным элементом его жизненного цикла. Завершение каждой фазы знаменует достижение одного или нескольких результатов проекта.

Каждый проект от возникновения до полного завершения проходит ряд последовательных фаз развития.

Таким образом, можно сделать вывод, что жизненный цикл делится на фазы, а фазы – на более мелкие составляющие: стадии, этапы и т.д. и в соответствии с ними происходит управление инвестиционным проектом..

1.2. Управление проектом по фазам, стадиям и этапам жизненного цикла

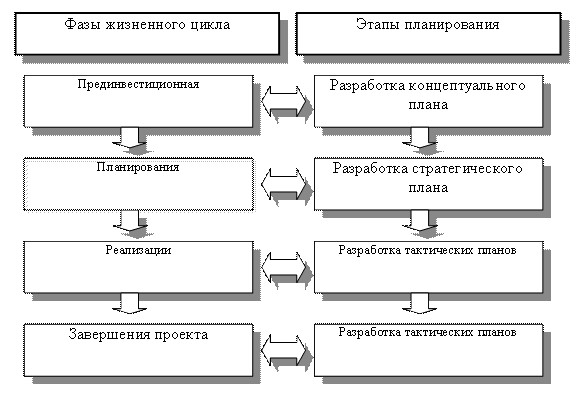

Процесс планирования практически синхронен с фазами жизненного цикла проекта и может быть разделен на несколько этапов (рис. 1).

Рисунок 1. Примерный алгоритм процесса планирования

Такие понятия, как концептуальный, стратегический и тактический планы несут в большей степени смысловой характер, отражающий контекстное содержание процесса планирования. Такого рода градация планом отражает содержание процесса планирования, характерное для достаточно масштабных проектов. В реальных проектах иерархия планов может быть и иной, поэтому условимся рассматривать предлагаемую градацию как некий наиболее типичный вариант. На каждом конкретном этапе развития проекта решаются самостоятельные группы задач, характерных именно для этих этапов (табл. 1).

Таблица 1 Взаимосвязь этапов планирования и решаемых задач

|

Концептуальный план |

Стратегический план |

Тактические реализации проекта |

Планы завершения проекта |

|

Цели и задачи проекта; |

Определение целевых этапов и основных вех, характеризующихся сроками ввода объектов, производственных мощностей, объемами выпускаемой продукции; |

Уточнение сроков выполнения комплексов работ, потребности в ресурсах; |

Подготовка кадров для эксплуатации; |

|

Альтернативные варианты действий по достижению заданных целей с оценкой положительных и отрицательных аспектов; |

Определение этапов проекта, характеризующихся сроками завершения комплексов работ или поставки продукции; |

Установление границ ответственности между участниками работ; |

Пусконаладочные работы; |

|

Установление основных направлений реализации проекта, включая описание предметной области, укрупненной структуры работ и логики их развития |

Кооперация организаций-исполнителей; |

Разработка оперативных планов, детализирующих задания участникам на коротких промежутках времени; |

Предэксплуатационный контроль; |

Концептуальный план. На стадии разработки концептуального плана формируется общее представление о том, что будет включать в себя проект:

- определяются цели, задачи проекта, рассматриваются альтернативные варианты действий по достижению намеченных результатов с оценкой негативных и позитивных аспектов каждого варианта;

- устанавливаются основные направления реализации проекта, включая описание предметной области, укрупненной структуры работ и логики их развития;

- назначаются основные вехи и производится предварительная оценка продолжительности, стоимости и потребности в ресурсах.

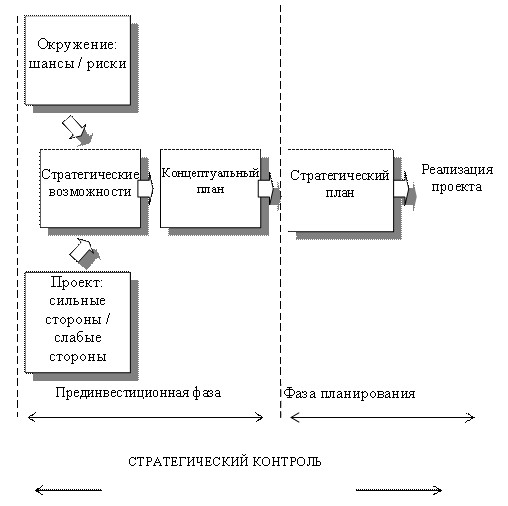

В контексте непрерывного процесса планирования концептуальный план следует рассматривать как базу для разработки стратегического плана (рис. 2)

Рисунок 2- Схема разработки стратегического плана

Стратегический план. Основное назначение стратегического плана заключается в том, чтобы показать как промежуточные этапы реализации проекта, определенные при разработке концептуального плана, логически выстраиваются по направлению к конечным целям проекта. Стратегическим планом определяются:

- целевые этапы и основные вехи, характеризующиеся сроками ввода объектов, производственных мощностей, объемами выпуска продукции;

- этапы проекта, характеризующиеся сроками завершения комплексов работ, сроками поставки продукции (в том числе оборудования), сроками подготовки фронта работ;

- порядок и форма кооперации организаций-участников проекта;

- потребности в материальных, технических и финансовых ресурсах с распределением по годам и кварталам.

Разработка стратегического плана реализации проекта предполагает дифференцированный, функциональный подход с позиции специальных функций управления проектом, например таких как: закупки и поставки; финансы, финансовые риски и расходование средств; торги и заключение контрактов, и т. д.

Однако в любом случае стратегический план представляет собой единую систему, создаваемую по принципу «от старта до финиша».

Тактические и оперативные планы. Основной отличительной особенностью тактических планов является то, что они составляются на определенные промежутки времени и, как правило, не охватывают весь жизненный цикл проекта. В связи с этим тактические планы должны разрабатываться строго в контексте стратегического плана.

Процесс тактического планирования осуществляется постоянно и непрерывно на всех фазах жизненного цикла проекта, и включает в себя следующую систему планов:

- текущие планы – устанавливают четкие границы между организациями-участниками проекта в масштабах планируемого года и квартала, уточняют сроки выполнения комплексов работ и потребности в ресурсах.

- оперативные планы – детализируют задания организациям-участникам на месяц, неделю, сутки по комплексам работ.

Функциональные планы, сформированные ранее, при разработке тактических планов детализируются по каждому комплексу работ (подготовительные, проектные, изыскательские, поставки материалов и оборудования, строительство, пуско-наладочные) или на комплекс работ, выполняемых одной организацией. Кроме того, тактические планы различаются по степени охвата работ проекта:

- сводный, комплексный, главный (на все работы проекта);

- детальный (частный) по организациям-участникам;

- детальный (частный) по видам работ.

Таким образом, на фазах реализации и завершения проекта количество различного рода планов (в том числе и внутренних планов организаций-участников) резко возрастает. Поэтому на этих этапах планирования особое значение приобретает мониторинг как подсистема координирования, регулирования и корректировки планов. Одними из важных задач в планировании являются задачи выбора параметров планов, которые условно можно представить в виде четырех основных групп:

- показатели объемов продукции и конкретных работ;

- пространственно-временные характеристики;

- стоимостные показатели;

- показатели потребности и расходования ресурсов.

В целях эффективного контроля каждая группа должна быть представлена сравнительно небольшим числом параметров. Для достижения этой цели проводится ранжирование параметров по степени их важности относительно целей проекта. При этом, на начальном этапе планирования степень влияния и значение принятия решений по распределению ресурсов чрезвычайно высоки и обычно снижаются по мере развития проекта. Это означает, что на конечных этапах реализации проекта что-либо изменить уже нельзя и можно лишь анализировать эффективность использования ресурсов.

Центральное место при разработке системы планов различного назначения занимают задачи календарного планирования, которое представляет собой процесс составления и корректировки расписания работ. Понятие работа является собирательным и может включать в себя: отдельные производственные операции и процессы, узлы и пусковые комплексы, выполнение заданий различными организациями-участниками проекта и т. д.

В процессе составления расписания, работы увязываются между собой во времени, и определяется возможность их обеспечения различными видами ресурсов. При увязке должно быть обеспечено соблюдение заданных ограничений (сроки пакетов работ, макеты ресурсов, фиксирования и др.) и оптимальное по принятому критерию распределение ресурсов.

При планировании реализации сложных проектов зачастую возникает потребность в исследовании динамики их развития в условиях различных комбинаций переменных параметров как внешней, так и внутренней среды. Многообразие этих факторов обуславливает применение метода имитационного моделирования.

Имитационное моделирование представляет собой моделирование динамического поведения объектов, заключающееся в создании их имитационной модели и применяется при исследовании сложных объектов, процессов или явлений. Имитационная модель представляет собой логико-математическое описание процесса реализации проекта.

В ЭВМ вводится математическая модель, связывающая характеристики состояний процесса с параметрами исследуемой системы, исходная информация и начальные условия. На основании этих данных и допущений о тех или иных случайных воздействиях со стороны окружающей среды ЭВМ вычисляет выходные параметры выполнения проекта.

Методические особенности процесса планирования. В процессе планирования применяются, как правило, два основных методических подхода: планирование от достигнутого и планирование от конечного результата. Оценка вероятного будущего на основании анализа достижений называется планированием от достигнутого. Определение пути достижения желаемого результата с целью удаления помех на пути к этому исходу называется планированием от конечного результата. Для управления проектом наиболее характерен методический подход планирования от конечного результата.

На практике процесс формирования планов представляет собой прагматический, определяемый интуитивными методами и суждениями процесс. Поэтому два этих подхода следует рассматривать скорее не как методы, а как установки. Планирование от конечного результата опирается на нормативную базу, таким образом, качество нормативной базы предопределяет качество плана. В тоже время для проекта характерна значительная неопределенность исходных показателей. Таким образом, планирование, контроль и оперативное управление сложными или продолжительными проектами осуществляется в условиях противоречия между стабильностью и изменчивостью. При этом, неопределенность прогнозов, вынужденно компенсируются созданием резервных запасов ресурсов.

В действительности процесс планирования не является таким строго последовательным, как это было только что показано. Например, ключевые вехи обычно определяются требованиями заказчика в самом начале программы. При контроле разработчик плана может обнаружить, что эти вехи не могут быть достигнуты и поэтому должны быть заново проведены переговоры с заказчиком. Кроме того, детальные вехи (для рабочих групп и отдельных исполнителей) могут устанавливаться по ходу выполнения проекта. Аналогично, основные ресурсы (руководство проекта, ключевые исполнители) назначаются на ранних стадиях проекта, а специфические – определяются и назначаются на более поздних стадиях. Кроме перечисленных основных шагов процесса планирования, руководство проекта должно определить процессы управления проектом, провести идентификацию рисков и вероятностей; сформулировать планы управления изменениями, организовать процедуры оптимизации, обзора, одобрения и документирования плана проекта.

Работа по планированию и контролю календарного плана не заканчивается с завершением собственно стадии планирования, когда подготовлен план проекта. После выполнения необходимых процедур утверждения плана начинается стадия его выполнения, и, соответственно, начинают использоваться методы и инструменты, необходимые для контроля и выполнения оценок текущего состояния работ.

Функция планирования обеспечивает руководителю и участникам проекта: понимание целей; описание работ; основу для определения потребности и назначения ресурсов. Кроме того, план задает в неявном виде общие очертания структуры организации управления проектом. В то время как организация как функция представляет собой совокупность процессов или действий, ведущих к образованию и совершенствованию взаимосвязей между элементами проекта. При этом, следует иметь ввиду, что эта функция управления проектом тесно связана с такими общими функциями, как: оперативное управление и контроль жизнедеятельности проекта. Кроме того, необходимо учитывать, что организация процессов невозможна без ресурсного и информационного обеспечение проекта.

Таким образом, можно сделать вывод, что при разработке проекта обычно выделяют несколько фаз (этапов, шагов) для обеспечения лучшего управленческого контроля. Все фазы суммарно составляют жизненный цикл проекта. Существует много различных теоретических и практических версий структуризации проектного цикла.

Можно выделить три основные фазы развития проекта: прединвестиционную, инвестиционную и эксплуатационную. Суммарная продолжительность этих стадий составляет срок жизни проекта.

Процесс планирования практически синхронен с фазами жизненного цикла проекта и может быть разделен на несколько этапов. Такие понятия, как концептуальный, стратегический и тактический планы несут в большей степени смысловой характер, отражающий контекстное содержание процесса планирования. Такого рода градация планов отражает содержание процесса планирования, характерное для достаточно масштабных проектов. В реальных проектах иерархия планов может быть и иной, поэтому условимся рассматривать предлагаемую градацию как некий наиболее типичный вариант. На каждом конкретном этапе развития проекта решаются самостоятельные группы задач, характерных именно для этих этапов.

Глава 2.Анализ управления проектом по жизненному циклу на примере компании ЗАО «Дикси Юг»

2.1. Общая характеристика деятельности предприятия

Группа компаний «Дикси» - один из лидеров российского рынка продуктовой розницы. Компания является третьим по величине продовольственным ритейлером в России по количеству торговых точек: она управляет 2 195 продовольственными магазинами в 662 населенных пунктах страны.

ГК «Дикси» предлагает своим покупателям широкий ассортимент качественных и доступных по цене товаров, около 90% из которых производится местными производителями. ГК «Дикси» включает три дивизиона – «Дикси» (универсамы формата магазин «у дома»), «Виктория» (супермаркеты) и «Мегамарт» (компактные гипермаркеты и супермаркеты).

ГК «Дикси» была создана в 1992 году как частная дистрибьюторская компания. В середине - конце 90-х были открыты первые розничные магазины – «Мегамарт» в Екатеринбурге в 1996 году и «Дикси» в Москве в 1999-м.

Со временем именно розничные продовольственные магазины стали основным видом бизнеса ГК «Дикси», и Компания по праву считается одним из лидеров процесса формирования современной продуктовой розницы в России.

С 2007 года ГК «Дикси» стала публичной компанией, разместив акции на ММВБ и РТС. С 2008 года крупнейшим акционером ритейлера стала Группа Компаний «Меркурий». На сегодняшний день ГК «Меркурий» принадлежит 54,4% капитала ГК «Дикси», 45,6% находится в свободном обращении. В течение последних 5 лет Группа развивалась высокими темпами. В 2009 году была произведена централизация деятельности Компании, заметно повысившая ее операционную эффективность.

В 2014 году Группа компаний «Дикси» продолжила динамично развиваться. За отчетный год было открыто 396 новых магазинов - более чем по одному новому магазину в день.

Общая площадь магазинов ГК «Дикси» превысила полтора миллиона квадратных метров. Компания перешагнула за знаковую отметку в две тысячи магазинов: на конец года количество торговых точек ГК «Дикси» составило 2 195.

Магазины Компании представлены в наиболее экономически развитых федеральных округах страны – Центральном, Северо-Западном, Приволжском и Уральском – и входит в тройку крупнейших российских ритейлеров на третьем по величине рынке продовольственной розницы в Европе.

Только за последние 5 лет Группа «Дикси» увеличила количество магазинов более чем в три раза, открыв свыше полутора тысяч новых торговых точек. Выручка Компании за тот же период выросла более чем в три с половиной раза. На ближайшие три года перед командой ГК «Дикси» поставлена амбициозная задача: увеличить масштаб бизнеса вдвое, улучшая при этом уровень прибыльности.

Компания будет фокусироваться прежде всего на органическом росте, оставаясь при этом магазином «по соседству» для жителей микрорайонов. Компания планирует расширить свое географическое присутствие и выходить в новые для неё регионы. Особенное внимание будет уделяться оптимизации ассортимента и маркетингу, развитию категории собственных торговых марок и программ лояльности для постоянных покупателей.

Географическая экспансия и развитие продаж будут органически дополняться постоянным продуманным сокращением издержек, оптимизацией цепочки поставок, развитием собственного канала импорта овощей и фруктов.

2014 год был достаточно сложным с точки зрения макроэкономических показателей. Начавшееся ранее замедление экономики закономерно привело к снижению темпов роста заработных плат и доходов населения. Курс российского рубля снизился по отношению к доллару США на 42%, по отношению к евро – на 45%. С учетом высокой доли импорта как на рынке готовой продукции, так и в себестоимости российских производителей, это привело к заметному росту цен на продукты питания и товары повседневного спроса. Однако, несмотря на объективные макроэкономические трудности, ГК «Дикси» не просто росла и развивалась, но и достигла лучших в истории Компании показателей.

Компания снизила операционные расходы как процент от выручки, а также, что особенно важно в условиях экономической нестабильности, своевременно провела рефинансирование долгового портфеля. В 2014 году консолидированная выручка достигла рекордных 229 млрд. рублей, увеличившись на 27%. Локомотивом роста выручки всей Группы стал дивизион «Дикси», рост продаж по которому составил 31%. Основной причиной роста выручки стало активное открытие новых торговых точек, а также впечатляющий прирост сопоставимых продаж.

Дивизион «Дикси» добился сильных показателей по сопоставимой выручке (LFL). Прирост среднедневного чека составил 11,2%. Количество чеков, что особенно важно, также выросло – на 2,1%.

В целом по группе сопоставимая выручка (LFL) увеличилась на 11,4% благодаря росту среднедневного чека на 9,5%, а также росту количества чеков на 1,7%.

Благодаря постоянному проведению промо-акций, работе по улучшению ассортимента, а также рекламной кампании сети «Дикси» и СТМ «Д», удалось переломить тенденцию по снижению трафика, что является особенно важным в условиях нарастающей конкуренции.

Несмотря на активные промо-акции и инвестиции в цены, которые Компания проводила с мая 2014 года, валовая маржа снизилась незначительно до 30,3%. Данное снижение произошло по причине возросших товарных потерь, как процент от выручки сети «Дикси», связанных с увеличением доли продукции категории «фреш» в дивизионе «Дикси».

Ключевым фактором для повышения операционной эффективности стала оптимизация численности персонала с одновременным повышением производительности труда, что позволило снизить расходы на персонал на 30 б.п. до 12,5% выручки. Важную роль в снижении операционных расходов сыграло улучшение бизнес-процессов. Работа по повышению операционной эффективности в Компании продолжается.

В 2014 году ГК «Дикси» начала разрабатывать и внедрять программу улучшения бизнес-процессов по основным направлениям – магазины, офисы и логистика.

ЗАО «Дикси Юг» входит в состав ГК «Дикси». В составе «Дикси Юг» находится 797 магазинов розничной торговли продуктами питания и непродовольственными товарами.

Магазины ЗАО «Дикси Юг», обеспечивают около 80% выручки Группы компаний «Дикси», со временем они превратились из «жестких дискаунтеров» в современные магазины «у дома», предоставляющие качество по разумной цене.

Отчетный год стал для ЗАО «Дикси Юг» рекордным по ряду показателей, прежде всего по темпам прироста. За 2014 год сеть приросла на 384 новых магазина, а торговая площадь увеличилась на 112 тысяч кв.м, или 23%. Существенно расширилось географическое присутствие: торговые точки открылись почти в 100 новых для «Дикси» населенных пунктах.

С открытием двух магазинов в «третьей столице» России – Нижнем Новгороде, ярко-оранжевые универсамы пришли в Приволжский федеральный округ — четвертый по счету для «Дикси». Еще один рекорд установлен по приросту сопоставимой выручки: были достигнуты лучшие показатели сопоставимых продаж за всю историю дивизиона.

Сильная собственная торговая марка «Д» является одним из мощных конкурентных преимуществ магазинов «Дикси».

В отличие от подхода, направленного на максимальное удешевление СТМ, менеджмент «Дикси» стремится создать под маркой «Д» продукты высокого качества, которые станут долгосрочным фаворитом покупателей.

Каждый поставщик, получивший право выпуска товаров под маркой «Д», проходит аудит производства, а продукция – ежедневную проверку качества. По результатам 2014 года продажи СТМ под маркой «Д» выросли вдвое. В 4-м квартале 2014 года, когда стало очевидным, что потребительская активность начинает падать, была запущена кросс-дивизиональная СТМ «Первым делом». Под маркой «Первым делом» выпускаются базовые продовольственные товары в основных категориях: хлеб, яйца, молоко, бутилированная вода, вареные колбасы. Новая торговая марка достаточно быстро завоевывает признание покупателей: всего лишь за несколько месяцев ее существования отмечен взрывной рост количества чеков, в которых присутствуют товары под брендом «Первым делом».

2.2. Бизнес-план проекта

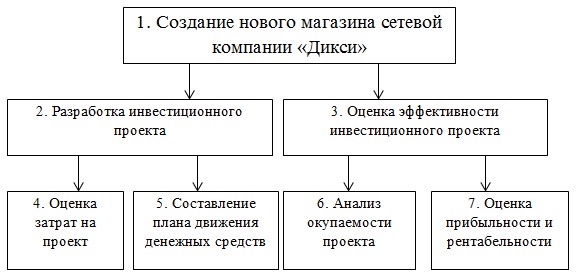

Составим бизнес-план проекта, в котором отразим цель проекта, описание продукта и участников проекта, предпосылки к реализации проекта, построим дерево целей проекта.

Целью проекта является создание нового магазина сетевой компании «Дикси».

Продукт проекта – готовый магазин в микрорайоне, позиционируемый как магазин у дома.

Участники проекта – работники ЗАО «Дикси Юг».

Предпосылки к реализации проекта: необходимость в расширении географии магазинов «Дикси», конкурентоспособные цены. Дерево целей проекта представим на рисунке 3.

Рисунок 3. Дерево целей

Сформируем команду проекта. В данной организации все новые магазины открываются по одному и тому же сценарию. Поэтому в команду проекта входят: менеджер проекта, разработчик плана проекта и специалист по финансированию.

Рассмотрим функциональные обязанности каждого члена команды проекта. Менеджер проекта занимается контролем за проектом и сроками его выполнения, разработчик плана проекта рассчитывает и анализирует затраты на реализацию проекта, специалист по финансированию проекта проводит оценку эффективности проекта и выносит решение о перечислении инвестиций на данный проект.

Построим матрицу ответственности каждого из участников проекта (табл. 2). Матрица ответственности определяет степень ответственности каждого члена команды за ту или иную задачу, если он имеет к ней некоторое отношение.

Таблица 2 Матрица ответственности участников проекта

|

Цели проекта |

Менеджер проекта |

Разработчик плана проекта |

Специалист по финансированию |

|

1 |

О |

И |

И |

|

2 |

О |

И |

И |

|

3 |

И |

И |

О |

|

4 |

И |

О |

И |

|

5 |

И |

О |

И |

|

6 |

И |

И |

О |

|

7 |

И |

И |

О |

В нашем проекте предусмотрены 2 вида ответственности:

Ответственный (О) - полностью отвечает за выполнение задачи и вправе принимать решения по способу ее реализации.

Исполнитель (И) - исполняет задачу, но в общем случае, не несет ответственности за способ ее решения. Согласно дереву целей, основных целей у разработчиков семь.

Объект инвестиций является коммерческим проектом ЗАО «Дикси Юг» по организации магазина розничной торговли сети «Дикси». Магазин планируется открыть на базе нового торгового центра «Западный», строительство которого ведется на пустыре по ул. Ленинградская, 23.

Проект нового магазина самообслуживания розничной сети «Дикси», расположенного вблизи жилых зданий. Магазин «Дикси» относится к категории магазинов «шаговой доступности», ещё его называют магазин у дома. Удобен для покупателей, имеет сбалансированный ассортимент из товаров повседневного спроса. Ассортимент магазина должен состоять из товаров повседневного спроса, поскольку покупки в таком магазине совершаются каждый день.

Работа подобных торговых точек основывается на принципе свободного выбора и доступа к товарам (за исключением нескольких групп продукции). Продажи ведутся через кассовые узлы.

Магазин «Дикси» планируется открыть в новом торговом центре «Западный», который строится на пустыре в районе ЖК «Подольские просторы». Объект будет расположен на улице Ленинградской, 23.

ТЦ «Западный» — это многофункциональный одноэтажный центр. Его максимальная высота, с учетом рекламных конструкций, составляет 10 метров, размеры в плане — 90х60 метров; предусмотрена парковка на 115 машиномест.

Предполагается, что на объекте будут размещены рестораны быстрого питания и торговые сетевые магазины.

Розничный магазин самообслуживания является магазином эконом-класса и ориентирован на жителей близлежащих домов.

Краткосрочные цели проекта предполагают открытие нового магазина сети «Дикси».

Долгосрочные цели проекта предполагают расширять сеть магазинов «Дикси».

Расчетные сроки инвестиционного проекта предполагают окупаемость за 18 месяцев.

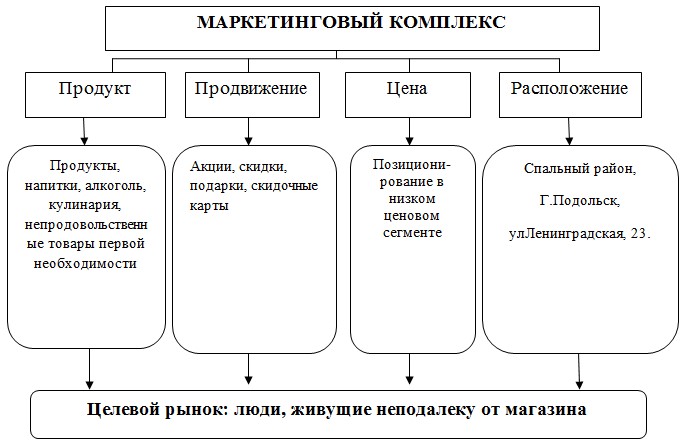

Резюме комплекса маркетинга (4Р):

- Price. Настоящим инвестиционным проектом предусмотрено позиционирование магазина «Дикси» в нижнем ценовом сегменте.

- Product. Основной деятельностью магазина «Дикси» является розничная торговля продуктами питания и непродовольственными товарами.

- Promotion. Продвижение магазина «Дикси», во-первых, направлено на розничный рынок продуктов питания, т.к. магазин позиционирует себя, как магазин рядом с домом. Во-вторых, маркетинговая стратегия направлена на рынок алкогольной и безалкогольной продукции.

- Place. Магазин будет расположен по адресу г. Подольск, ул. Ленинградская, 23. Выбор места был ориентирован на то, что расположение магазина в крупном жилом комплексе Подольские просторы привлечет много покупателей.

Стоимость инвестиций первого года по проекту составляют минимум 4 685 тыс. руб.

Основные риски проекта связаны с возможными изменениями финансовой ситуации в стране вследствие влияния внутренних или внешних факторов.

Цены магазина «Дикси» по сравнению с другими розничными магазинами находятся в нижнем ценовом сегменте.

Средний чек магазина – 450 руб

2.3.Анализ управления проектом на прединвестиционной фазе

В процессе разработки проекта на прединвестиционной фазе было проведено маркетинговое исследование.

По оценкам разработчиков инвестиционного проекта, потенциальными и наиболее постоянными клиентами магазина «Дикси» будут мужчины и женщины из соседних домов, жители Подольских просторов и жители района Юго-Западный г. Подольска.

Также на рынке г. Подольска существуют другие розничные магазины, которые занимаются реализацией продуктов питания.

Объем продажи продовольственных товаров в г. Подольске увеличился на 9,4%, непродовольственных - на 8,8%. В структуре оборота розничной торговли по сравнению с прошлым годом изменений не произошло: 41% объема товарооборота приходился на продовольственные и 59% - на непродовольственные товары.

Современный потребительский рынок г. Подольска в общем можно охарактеризовать структурными изменениями в развитии оптовой и розничной торговли и тенденциями к росту сети современных высокоэффективных форм торговли.

На современном этапе развития розничной торговли в России можно говорить об определенном движении в сторону построения цивилизованных отношений в данном секторе. Наблюдается продолжение тенденции снижения доли рынков в обороте розничной торговли и соответственно увеличение доли торговых организации, преимущественно торговых центров и крупных торговых сетей, темпы роста которых значительно превышают среднерыночные в отрасли. Стоит также отметить, что на повышение качественного уровня розничной торговли существенное влияние оказывает приход на российский рынок крупных западных компаний. Причем активность данных процессов в настоящее время усиливается.

Согласно опросу, самыми популярными сетями у жителей г. Подольска являются «Пятерочка», «Дикси», «Монетка». ´

Развитие формата «удобный магазин» является в настоящее время наиболее перспективным направлением развития торговли в г. Подольске и по всей московской области. Предпосылками этому явился тот факт, что удобное расположение магазина, его близость к дому, является одним из важнейших критериев выбора магазина для осуществления покупок.

Мировая тенденция: небольшие форматы, такие как удобные магазины/магазины при заправках, дискаунтеры и аптечные магазины, составляют 22% магазинов, созданных за последние пять лет 30 крупнейшими розничными организациями мира. Концепция такого рода магазинов предполагает наличие ассортимента товаров первой необходимости, прежде всего продовольственных. Магазин обязан поддерживать оговоренный низкий уровень цен на товары социальной значимости - хлеб, молоко и т.д. - только при этом условии предоставляются льготы на аренду помещений.

Магазины, как предполагается, при площади не более 300-500 кв. м будут отличаться широким ассортиментом товаров (1,5-2,5 тысячи наименований) при умеренных ценах; в них также можно будет воспользоваться социальными скидками.

Отличительной чертой «удобного магазина» станут приемлемые цены, так как, все они будут снабжаться из распределительных центров, без посредников. Помимо этого, доступные цены в подобных магазинах, ожидается, будут формироваться путем конкурентной обстановки. Еще одной отличительной чертой «удобных магазинов» является легкость управления, что позволяет открывать их по франчайзингу.

Сеть «удобных магазинов» планируется развивать как с помощью нового строительства, так и путем использования первых этажей в нежилых и жилых помещениях, а также в подвалах. По мнению экспертов, основное участие в программе развития «удобных магазинов» примут розничные сети.

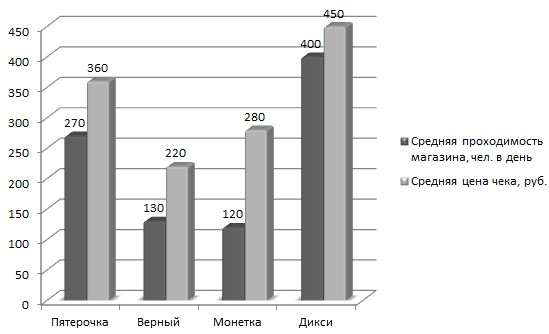

Для конкурентного анализа проанализируем розничные сети продуктов питания, магазины которых представлены в г. Подольске.

Конкурентный анализ проведен по следующим характеристикам:

- наименование;

- ассортимент;

- средняя проходимость;

- средний чек.

Представим конкурентный анализ в таблице 3 и на рис. 4.

Таблица 3 Конкурентный анализ

|

Наименование |

Ассортимент |

Средняя проходимость магазина, чел. в день |

Средняя цена чека, руб. |

|

Пятерочка |

Небольшой ассортимент, много просроченной продукции, нет своего производства |

270 |

360 |

|

Верный |

Скудный ассортимент, много продукции невысокого качества, нет своего производства |

130 |

220 |

|

Монетка |

Скудный ассортимент, много продукции невысокого качества, нет своего производства |

120 |

280 |

|

Дикси |

Широкий ассортимент, всегда свежие продукты хорошего качества, нет просроченных продуктов, продаются продукты своего производства |

400 |

450 |

В настоящий момент на розничном рынке города Подольска помимо сети «Дикси» присутствует еще три сети продуктовых магазинов в низком ценовом сегменте: сеть «Пятерочка», сеть «Монетка», сеть «Верный».

Таким образом, видны явные преимущества магазина сети «Дикси», особенно такие как: широта ассортимента, в результате чего средний чек выше, чем у конкурентов.

Рисунок 4. Конкурентный анализ

Маркетинговый комплекс магазина «Дикси» представлен на рис. 5.

Рисунок 5. Маркетинговый комплекс продвижения магазина «Дикси»

Составим маркетинговый план проекта. Он включает в себя комплекс мер направленных на увеличение продаж и выход на запланированные финансовые показатели.

Магазин позиционирует себя как «магазин у дома», в котором есть все необходимое по недорогим ценам.

Магазин позиционируется в нижней ценовой категории, поэтому средняя стоимость одной покупки (чека) - 450 рублей.

Хорошим средством продвижения является узнаваемый бренд Дикси, ярко оранжевый цвет вывесок и наружных стен магазина.

Реализация маркетинговых мероприятий требует предварительной подготовки следующих материалов (ресурсов):

- Название и фирменная символика ГК «Дикси»;

- Отпечатанные цены, акции и скидки в виде газет и рекламных буклетов;

- Информационный буклет (формат А4, полноцвет, 8-10 страниц).

2.4.Анализ управления проектом на инвестиционной фазе

График работы магазина планируется с 9.00 до 22.00. В расчетах по данному проекту принят показатель работы 13 часов в день, 360 дней в году.

Площадь проектируемого магазина «Дикси» составляет 300 кв. м., еще присутствуют дополнительные складские площади в подвальном помещении также 300 кв.м.

Составим маркетинговые расходы по годам и представим их в табл.4.

Таблица 4 Маркетинговые расходы, тыс. руб.

|

Наименования |

2016г. |

2017г. |

2018г. |

2019г. |

2020г. |

|

Буклеты/визитки |

100 |

100 |

100 |

100 |

100 |

|

Пресса. Разъяснительные статьи |

600 |

300 |

300 |

300 |

300 |

|

Купоны |

500 |

240 |

240 |

240 |

240 |

|

Вывеска |

750 |

0 |

0 |

0 |

0 |

|

Итого |

1950 |

640 |

640 |

640 |

640 |

Для обеспечения эффективной работы магазина необходимо привлечь высококвалифицированных специалистов, которые обладают опытом работы в розничной торговле. Планируемый штат магазина разделен на три группы.

Производственный персонал: кассиры, вспомогательный персонал, охранники, мерчандайзеры, работники склада. Административный персонал: заведующий магазином, бухгалтер, уборщица. Маркетинговый персонал: маркетолог.

Организационная структура магазина представлена на рис. 6

Рисунок 6- Организационная структура проектного магазина сети «Дикси»

Для персонала магазина «Дикси», ответственного за прибыль предусмотрены основные показатели эффективности деятельности: еженедельные, ежемесячные, ежеквартальные, ежегодные. По данным показателям у инвестора есть возможность оценить деятельность магазина за определенный период и вносить изменения в общую работу бизнеса.

Затраты связанные с оплатой труда сотрудников включают ежемесячные расходы на оплату труда производственного, административного и маркетингового персонала.

Таблица 5 Прогноз ежемесячных затрат на производственный персонал, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Кассир |

28000 |

10 |

280000 |

|

Мерчандайзер |

32000 |

4 |

128000 |

|

Работники склада |

20000 |

6 |

120000 |

|

Охранники |

25000 |

4 |

100000 |

|

Итого |

24 |

628000 |

|

Ежемесячные расходы на оплату труда административного персонала представлены в таблице 6.

Таблица 6 Ежемесячные расходы на оплату труда административного персонала, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Заведующий магазином |

45000 |

1 |

45000 |

|

Бухгалтер |

25000 |

1 |

25000 |

|

Уборщица |

17000 |

2 |

34000 |

|

Итого |

87000 |

4 |

104000 |

Ежемесячные расходы на оплату труда маркетингового персонала представлены в таблице 7.

Таблица 7 Ежемесячные расходы на оплату труда маркетингового персонала, руб.

|

Наименование |

Оклад в месяц |

Кол-во |

Всего расходов в месяц |

|

Маркетолог |

20000 |

1 |

20000 |

|

Итого |

20000 |

1 |

20000 |

В ходе расчетов по инвестиционному проекту были сделаны некоторые исходные предпосылки:

- горизонт расчетов по проекту составляет 5 лет;

- стоимость 1 чека в среднем равна 450 руб.;

- проходимость магазина – в среднем 400 человек в день;

- выручка проектного магазина в первый год прогнозируется в среднем в размере 64 800 000 руб., с последующим увеличением на 5% ежегодно;

Прогнозируемая выручка = 400 чел. × 450 руб. (средний чек) × 360 рабочих дней = 64 800 000 руб.

Инвестиции в организацию магазина включают расходы на аренду помещения, закупку оборудования, ремонт помещения, маркетинговые вложение.

Норма дисконта в общем случае отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно считается постоянной во времени и определяется путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска.

В расчетах по данному проекту для всех шагов расчетного периода применена единая ставка дисконтирования равная 26%. Данная ставка рассчитывалась исходя из следующих факторов, которые могут оказать влияние на денежные потоки проекта:

- уровень инфляции в России – 15%;

- средняя ставка банковского процента по депозитам – 10%;

- допущение рисков – 1%.

15%+10%+1% = 26% - ставка дисконтирования инвестиционного проекта. Использование единой ставки дисконтирования повышает устойчивость проекта, поскольку часть элементов денежного потока, относящихся к более поздним шагам расчетного периода, дисконтируется по несколько завышенной ставке дисконтировании.

Налоговые ставки, использованные в расчетах для исчисления налоговых платежей, возникающих в ходе проекта и в ходе прогнозируемой хозяйственной деятельности, приняты в соответствии с действующим Налоговым кодексом РФ. В расчетах настоящего инвестиционного проекта использованы ставки налогов, перечисленные в таблице 8.

Таблица 8 Налоговые ставки, %

|

Налоги |

% |

|

Налог на прибыль |

20% |

|

Налог на имущество (год) |

2,2% |

|

Социальные отчисления с з/п |

34% |

Капитальные затраты, предусмотренные данным инвестиционным проектом, включают в себя следующие расходы: проектирование и ремонт помещения для организации магазина; расходы на оснащение магазина оргтехникой и программным обеспечением; расходы на оснащение магазина специальным оборудованием; мебелью, кондиционированием и приточно-вытяжной вентиляцией. Расходы на ремонт проектируемого магазина представлены в таблице 9.

Таблица 9 Расходы на ремонт помещения, тыс. руб.

|

Наименование |

Стоимость |

|

Ремонт |

1750 |

|

Регистрация договора аренды |

200 |

|

Итого |

1950 |

Расходы на оснащение проектируемого магазина программным обеспечением и мебелью представлены в таблице 10.

Таблица 10 Расходы на оснащение магазина «Дикси» оргтехникой, программным обеспечением и мебелью, тыс. руб.

|

Наименование |

Стоимость |

|

Оргтехника; компьютерное оснащение и программное обеспечение |

550 |

|

Итого |

550 |

Расходы на оснащение магазина специальным оборудованием представлены в приложении 1. Итоговые расчеты капитальных затрат представлены в таб. 11.

Таблица 11 Итоговые расчеты капитальных затрат, тыс. руб.

|

Наименование |

Стоимость |

|

Расходы на подбор помещения, ремонт |

1 950 |

|

Расходы на оснащение оргтехникой и программным обеспечением |

550 |

|

Расходы на оснащение магазина специальным оборудованием; мебелью, кондиционированием и приточно-вытяжной вентиляцией |

2185 |

|

Итого |

4 685 |

Постоянные расходы по представленному проекту включают в себя: производственные издержки; административные издержки; суммарные расходы на оплату труда, рассчитанные по годам проекта; постоянные маркетинговые расходы; расходы на амортизацию основных средств; прочие расходы.

В производственные издержки входят: расходы на закупку товаров, расходы на ремонт оборудования, спецодежда для обслуживающего персонала.

Данная статья расходов внесена в таблицу итоговых постоянных издержек. В финансовых расчетах настоящего инвестиционного проекта принята сумма в 35 800 тыс. руб. Это средняя сумма производственных затрат в магазинах «Дикси», указанная в их финансовых отчетах.

Административные издержки включают в себя: расходы на аренду помещения, в которые входят коммунальные платежи; текущие расходы (на канцтовары, материалы для оргтехники, оплата охранной сигнализации).

К административным расходам настоящего инвестиционного проекта отнесены накладные затраты, связанные с арендой помещения.

В связи с этим, прогноз затрат на аренду помещения и коммунальные платежи рассчитан как общая сумма аренды помещения 300 кв. м. при арендной ставке 15000 руб. за 1 квадратный метр в год в г. Подольске.

Итак, аренда помещения под магазин – 15 000 руб. за кв. м. в год.

Аренда вспомогательных и складских помещений – 5000 за кв. м. в год.

Итого аренда в год:

300 × 15000 = 4500000 руб.

300 × 5000 = 1500000 руб.

4500000 + 1500000 = 6000000 руб.

Так же в ежемесячные административные расходы входят оплата охранной сигнализации и расходы, связанные с повседневной работой магазина (канцелярские и офисные расходы). Административные расходы для магазина представлены в таблице 12.

Для представления итоговых расчетов расходов на оплату труда и дальнейших расчетов по финансовому плану весь персонал поделен на следующие группы: производственный, административный и маркетинговый персонал.

Таблица 12 Административные расходы, тыс. руб.

|

Наименование |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Аренда помещения 300 кв.м. магазина + 300 кв.м. склада |

6000 |

6000 |

6000 |

6000 |

6000 |

|

Текущие затраты |

250 |

250 |

250 |

250 |

250 |

|

Итого |

6250 |

6250 |

6250 |

6250 |

6250 |

Прогноз суммарных расходов на оплату труда для персонала проектируемого нового магазина сети «Дикси», рассчитанный по годам проекта, представлен в таблице 13.

Таблица 13 Прогноз суммарных расходов на оплату труда для персонала магазина, рассчитанный по годам проекта, тыс. руб.

|

Наименование групп персонала |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Производственный персонал |

7536 |

7536 |

7536 |

7536 |

7536 |

|

Административный персонал |

1248 |

1248 |

1248 |

1248 |

1248 |

|

Маркетинговый персонал |

240 |

240 |

240 |

240 |

240 |

|

Итого |

9024 |

9024 |

9024 |

9024 |

9024 |

Постоянные маркетинговые расходы состоят из: расходов на буклеты и визитки; расходов на прессу в таблице 14.

Таблица 14 Суммарные маркетинговые расходы, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Маркетинговые затраты |

1950 |

640 |

640 |

640 |

640 |

Необходимо отметить, что расходы на вывеску предусмотрены единовременно в первый год проекта.

Стоимость основных средств определяется размером осуществленных капиталовложений, предполагается, что оборудование для магазина приобретено в первый год. Изменение стоимости основных средств по годам расчетного периода определяется начисляемым износом. Нормы амортизации на соответствующее оборудование приняты согласно бухгалтерскому учету. Амортизация основных средств рассчитана только для торгового и производственного оборудования, мебели, на затраты по оснащению рабочих мест, проектирование и ремонт помещений. Годовые нормы амортизации в процентном исчислении, принятые в расчетах по бизнес-плану представлены в таблице 15.

Таблица 15 Годовые нормы амортизации в процентном исчислении, %

|

Годовые нормы амортизации |

% |

|

Здания, сооружения, ремонт |

2% |

|

оборудование |

20% |

|

оргтехника |

33% |

|

прочие ОС |

20% |

Прогноз изменения стоимости основных средств и начисленной амортизации в целом для проектируемого магазина в процессе реализации проекта указан в таблице 16.

Таблица 16 Расходы на амортизацию, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Здания, сооружения, ремонт |

35 |

35 |

35 |

35 |

35 |

|

оборудование |

437 |

437 |

437 |

437 |

437 |

|

Компьютерное и программное оснащение |

181,5 |

181,5 |

181,5 |

- |

- |

|

Итого |

653,5 |

653,5 |

653,5 |

472 |

472 |

Расчетные значения остаточной стоимости основных средств использованы при расчете налога на имущество. К прочим расходам относятся расходы на антисептические средства для обработки пола, стен, оборудования.

Таблица 17 Прочие расходы, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Санитарные средства |

200 |

200 |

200 |

200 |

200 |

|

Итого |

200 |

200 |

200 |

200 |

200 |

Прогноз суммарных затрат на операционную деятельность составлен на основании прогноза расходов по соответствующим статьям затрат, приведенных в предыдущих разделах. Прогнозные расчеты суммарных затрат на операционную деятельность на весь период планирования показаны в таблице 18

Таблица 18 Прогноз суммарных затрат на операционную деятельность (постоянные издержки), тыс. руб.

|

Наименование |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Производственные издержки |

35800 |

35800 |

35800 |

35800 |

35800 |

|

Административные и офисные издержки |

6250 |

6250 |

6250 |

6250 |

6250 |

|

Суммарные расходы на оплату труда |

9024 |

9024 |

9024 |

9024 |

9024 |

|

Постоянные маркетинговые затраты |

1950 |

640 |

640 |

640 |

640 |

|

Расходы на амортизацию основных средств |

653,5 |

653,5 |

653,5 |

472 |

472 |

|

Прочие расходы |

200 |

200 |

200 |

200 |

200 |

|

Итого |

53 878 |

52 568 |

52 568 |

52386 |

52 386 |

В разработанном инвестиционном проекте предполагается, что объем выручки за первый год составит, и с каждым годом ожидается рост выручки на 5%. Планируемая выручка нового магазина «Дикси» по годам осуществления проекта представлена в таблице 19

Таблица 19 Планируемая выручка магазина по годам, тыс. руб.

|

Наименования |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

Калькуляция налоговых отчислений осуществлена в соответствии со сделанными при проведении расчетов исходными предпосылками об имеющемся и планируемом налоговом окружении. Налоговые платежи по годам реализации проекта учтены в таблице 20.

Таблица 20 Калькуляция налоговых отчислений, тыс. руб

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

Затраты |

53 878 |

52 568 |

52 568 |

52386 |

52 386 |

|

Прогнозируемая прибыль |

10 922 |

15 472 |

18 874 |

22 628 |

26 379 |

|

Налог на прибыль |

2184,4 |

3094,4 |

3774,8 |

4525,62 |

5275,762 |

|

Налог на имущество |

103,07 |

103,07 |

103,07 |

103,07 |

103,07 |

|

Социальные отчисления с зарплаты: 34% |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

|

Суммарные налоговые поступления |

5355,63 |

6265,63 |

6946,03 |

7696,85 |

8446,992 |

Прогнозный расчет движения денежных средств проекта в течение 5 лет представлен в Таблице 21 и рис. 7.

Таблица 21 План движения денежных средств (cash flow), тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Поступления от продаж |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

Постоянные затраты |

44 854 |

43 544 |

43 544 |

43 362 |

43 362 |

|

Зарплата и социальные взносы |

12092,16 |

12092,16 |

12092,16 |

12092,16 |

12092,16 |

|

Налоги |

5355,63 |

6265,63 |

6946,03 |

7696,85 |

8446,992 |

|

Кэш-фло от операционной деятельности |

2 498 |

6 138 |

8 860 |

11 863 |

14 864 |

|

Приобретение основных средств |

4685 |

||||

|

Кэш-фло от инвестиционной деятельности |

-4685 |

||||

|

СУММАРНЫЙ ДЕНЕЖНЫЙ ПОТОК |

-2187 |

6 138 |

8 860 |

11 863 |

14 864 |

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Денежные средства на начало периода |

0 |

-2187 |

3951 |

12811 |

24674 |

|

Денежные средства на конец периода |

-2187 |

3951 |

12811 |

24 674 |

39 538 |

Рисунок 7. План движения денежных средств, тыс. руб.

Для отражения изменения величины и структуры имущества и источников формирования в течение периода реализации проекта, с учетом проведенных расчетов денежных потоков, составлен прогнозный баланс деятельности нового магазина «Дикси» в таблице 22

Таблица 22 Прогнозный баланс, тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Денежные средства |

-2187 |

3951 |

12811 |

24 674 |

39 538 |

|

Суммарные оборотные активы |

-2187 |

3951 |

12811 |

24 674 |

39 538 |

|

Основные средства. Остаточная стоимость |

4 032 |

3 378 |

2 725 |

2 247 |

1 775 |

|

здания и сооружения |

1 915 |

1 880 |

1 845 |

1 810 |

1 775 |

|

оборудование |

368,5 |

187 |

5,5 |

- |

- |

|

оргтехника |

1748 |

1311 |

874 |

437 |

- |

|

Суммарные внеоборотные активы |

4 032 |

3 378 |

2 725 |

2 247 |

1 775 |

|

ИТОГО АКТИВОВ |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

|

Нераспределенная прибыль (убыток) |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

|

Суммарный капитал |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

|

ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

1 845 |

7 329 |

15 536 |

26 921 |

41 313 |

Баланс составлен на основании планируемых денежных потоков по проекту и отражает прогнозные изменения связанные только с денежными потоками по данному проекту.

В нижеприведенной таблице указан прогнозируемый отчет о прибылях и убытках по годам расчетного периода, отражающий доходы и расходы магазина, непосредственно связанные с данным проектом.

Из таблицы 23 видно, что на протяжении всего периода планирования чистая прибыль предприятия имеет тенденцию к росту, что является положительным фактом.

Таблица 23 Прогнозный план прибылей и убытков, тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Выручка |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

ВАЛОВАЯ ПРИБЫЛЬ |

64800 |

68040 |

71442 |

75014,1 |

78764,81 |

|

Налог на имущество |

103,07 |

103,07 |

103,07 |

103,07 |

103,07 |

|

Зарплата |

9024 |

9024 |

9024 |

9024 |

9024 |

|

соц. начисления |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

3068,16 |

|

Общие издержки |

53 878 |

52 568 |

52 568 |

52386 |

52 386 |

|

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ |

-1 273 |

3 277 |

6 679 |

10 433 |

14 184 |

|

Налог на прибыль |

0 |

655,4 |

1335,8 |

2086,6 |

2836,8 |

|

ЧИСТАЯ ПРИБЫЛЬ |

-1 273 |

2 622 |

5 343 |

8 346 |

11 347 |

Для рассматриваемого проекта рассчитаем следующие показатели эффективности инвестиций:

NPV - чистая текущая стоимость проекта;

IRR - внутренняя норма доходности проекта;

PI - индекс доходности проекта;

Дисконтированный срок окупаемости.

Рассчитаем NPV проекта по формуле 2.1:

формула 2.1

|

CF1 |

CF2 |

CFN |

|||

|

NPV = |

_______ |

+ |

_______ |

+...+ |

_______ |

|

(1+D) |

(1+D)2 |

(1+D)N |

Где D - ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Величина CFK/(1+D)K называется дисконтированным денежным потоком на шаге K.

Множитель 1/(1+D)K, используемый в формуле расчета NPV, уменьшается с ростом K, что отражает уменьшение стоимости денег со временем.

NPV = -2187 / (1+0,26)1 +6138 / (1+0,26)2+ 8860/ (1+0,26)3+ 11863/ (1+0,26)4+ 14864/ (1+0,26)5 = -1736 + 3866 + 4430 + 4708 + 4681 = 15 949 тыс. руб.

NPV характеризует абсолютную величину суммарного эффекта, достигаемого при осуществлении проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов.

По результатам полученного NPV можно сказать, что проект привлекателен с инвестиционной точки зрения, т.к. значение положительное.

Рассчитаем индекс доходности инвестиций (PI) по формуле:

Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле 2.2:

PI = 1 + NPV / TIC (2.2)

где NPV - чистая текущая стоимость инвестиций; TIC - инвестиционные затраты по проекту

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

PI = 1 + 15949 тыс. руб. / 4685 тыс. руб. = 4,4 – индекс доходности инвестиций.

Рассматриваемый показатель тесно связан с показателем чистой текущей стоимости проекта (NPV) инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

Значение PI разрабатываемого проекта намного выше единицы, поэтому проект экономически выгоден.

Рассчитаем срок окупаемости проекта (DPBP) 2.3:

DPBP = число лет, предшествующих году окупаемости + невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости (2.3)

DPBP = 1 + 1736 / 3866 = 1,45 года = 529 дней – срок окупаемости проекта.

В таблице 24 представим показатели ценности проекта.

Таблица 24 Показатели ценности проекта

|

Наименование показателя |

Показатель |

|

NPV |

15 949 тыс. руб. |

|

PI |

4,4 |

|

DPBP |

1,45 года |

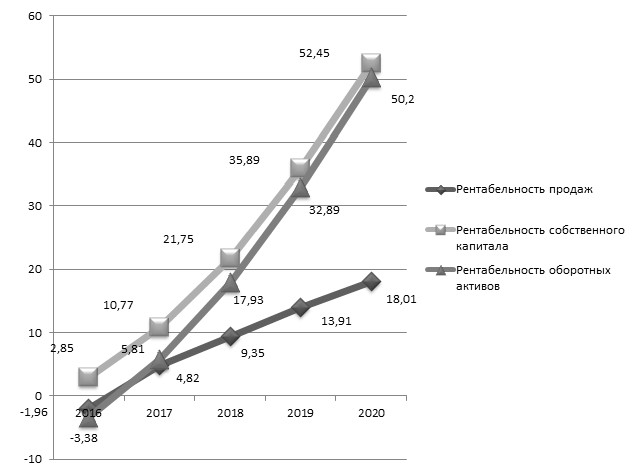

Рассчитаем рентабельность текущей деятельности проектируемого магазина «Дикси» по годам реализации проекта в таблице 25.

Показатели рентабельности рассчитаны на основании прогнозного отчета о прибылях и убытках.

Таблица 25 Показатели рентабельности проекта, %

|

Показатели |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Коэффициенты рентабельности |

|||||

|

Рентабельность продаж |

-1,96 |

4,82 |

9,35 |

13,91 |

18,01 |

|

Рентабельность собственного капитала |

2,85 |

10,77 |

21,75 |

35,89 |

52,45 |

|

Рентабельность оборотных активов |

-3,38 |

5,81 |

17,93 |

32,89 |

50,20 |

Итак, оценка эффективности проекта произведена со следующих точек зрения:

- Оценки его финансовой эффективности и реализуемости.

- Оценки финансовых рисков проекта.

Оценка финансовой эффективности и реализуемости.

Проведенный анализ денежных потоков по проекту свидетельствует о его финансовой реализуемости. Проект имеет высокие значения показателей коммерческой эффективности приемлемый срок окупаемости. Значения показателей рентабельности текущей деятельности высоки. Проект является финансово реализуемым и высокоэффективным.

Оценка финансовых рисков проекта.

Проект характеризуется рядом финансовых и производственных рисков. Проведенный анализ рисков и их возможного влияния на показатели эффективности проекта свидетельствует о том, что эти риски невелики, а их влияние на показатели проекта носит незначительный характер.

Таким образом, суммируя все вышеизложенное, можно сделать следующие выводы:

- Проект является финансово реализуемым и высокоэффективным для инвесторов.

- Проект является устойчивым по отношению к возможному изменению значений его основных параметров.

- Финансовые показатели проекта характеризуют его как высокодоходный проект с умеренным уровнем риска.

- Рынок товаров народного потребления будет расти.

- Срок окупаемости проекта магазина «Дикси» – 1,45 года или 18 месяцев при максимальных издержках.

- Рентабельность деятельности высока.

Анализ денежных потоков по проекту свидетельствует о его финансовой реализуемости. Проект имеет высокие значения показателей коммерческой эффективности, приемлемый срок окупаемости. Значения показателей рентабельности текущей деятельности высоки. Проект является финансово реализуемым и высокоэффективным.

В ходе расчетов по инвестиционному проекту были сделаны некоторые исходные предпосылки: горизонт расчетов по проекту составляет 5 лет; стоимость 1 чека в среднем равна 450 руб.; проходимость магазина – в среднем 400 человек в день; выручка проектного магазина в первый год прогнозируется в среднем в размере 64 800 000 руб., с последующим увеличением на 5% ежегодно.

Основные риски деятельности компаний, входящих в Группу «Дикси», связаны с обострением конкуренции в секторе розничной торговли, как за счет активного развития национальных компаний, так и за счет экспансии иностранных торговых сетей.

Основные риски деятельности компаний, входящих в Группу «Дикси», связаны с обострением конкуренции в секторе розничной торговли продуктами питания и товарами повседневного спроса.

Конкурентная среда на рынке будет по-прежнему определяться десятком крупнейших игроков, в число которых входит «Дикси». Риск усиления конкуренции может привести к снижению рыночной доли Группы, а также может негативно отразиться на её финансовых показателях.

ЗАКЛЮЧЕНИЕ

В курсовой работе были рассмотрены теоретические основы управления инвестиционным проектом на различных стадиях жизненного цикла, рассчитан проект нового магазина «Дикси» и рассчитаны показатели эффективности инвестиционного проекта. В ходе исследования было выяснено, что инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). Каждый инвестиционный проект имеет жизненный цикл.

Магазин «Дикси» планируется открыть в новом торговом центре «Западный», который строится на пустыре в районе ЖК «Подольские просторы». Объект будет расположен на улице Ленинградской, 23.

ТЦ «Западный» — это многофункциональный одноэтажный центр. Его максимальная высота, с учетом рекламных конструкций, составляет 10 метров, размеры в плане — 90х60 метров; предусмотрена парковка на 115 машиномест.

Предполагается, что на объекте будут размещены рестораны быстрого питания и торговые сетевые магазины.

Розничный магазин самообслуживания является магазином эконом-класса и ориентирован на жителей близлежащих домов.

Краткосрочные цели проекта предполагают открытие нового магазина сети «Дикси».

Долгосрочные цели проекта предполагают расширять сеть магазинов «Дикси».

Расчетные сроки инвестиционного проекта предполагают окупаемость за 18 месяцев.

Стоимость инвестиций первого года по проекту составляют минимум 6200 тыс. руб. Проект характеризуется следующими основными показателями эффективности:

- чистая приведенная стоимость проекта (NPV) – 15 949 тыс. руб., период окупаемости (PBP) - 18 месяцев.

- финансовый план рассчитан при максимальных единовременных и ежемесячных затратах для повышения устойчивости проекта в целом.

Проведенный анализ денежных потоков по проекту свидетельствует о его финансовой реализуемости. Проект имеет высокие значения показателей коммерческой эффективности приемлемый срок окупаемости. Значения показателей рентабельности текущей деятельности высоки. Проект является финансово реализуемым и высокоэффективным.

СПИСОК ИСТОЧНИКОВ

- Балашов А. И. Управление проектами: учебник для бакалавров / под ред. Е. М. Роговой. - М.: Издательство Юрай, 2013.

- Боронина Л. Н. Основы управления проектами : [учеб. пособие] / Л. Н. Боронина, З. В. Сенук ; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2015.

- Бэгьюли Фил. Управление проектом: Пер. с англ. / Фил Бэгьюли; Пер. В. Петрашек. - М. : ФАИР-Пресс, 2002. - 208 с.

- Вахрушина М.А. Управленческий анализ: выбор оптимального решения. – М.: Омега-Л, 2015. – 523с.

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. – М.: Дело, 2012. – 888с.

- Васина А. Финансовая диагностика и оценка проектов. - СПб: Питер, 2014. - 448 с.

- Володин В.В. Повышение эффективности межотраслевой диверсификации с использованием проектного управления. В.В. Володин – М.: ИНИОН РАН, 2005.

- Грей К.Ф., Ларсон Э.У. Управление проектами: практическое руководство / пер. с англ. – М.: ДИС, 2010.

- Дульзон А.А. Управление проектами: учебное пособие. Ч. 1 / А. А. Дульзон. - 3-е изд., перераб. и доп. - Томск: ТПУ, 2010. - 334 с.

- Димитриев Д.М., Димитриева З.М., Рыбаков М.Ю. Управление проектами: практическое пособие. – М.: ЮРКНИГА, 2009.

- Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности. Методология и практика // Финансы и статистика. - 2011.

- Иванова Н.Н., Осадчая Н.А. Экономическая оценка инвестиций. - М.: Феникс, – 218 с.

- Ильина О. Н. Методология управления проектами: становление, современное состояние и развитие: монография / О. Н. Ильина. - М.: ИНФРА - М : Вузовский учебник , 2011. - 208 с.

- Кожухар В.М. Практикум по экономической оценке инвестиций. – М.: Бизнес-пресс, 2012.

- Коссов В.В. Методические рекомендации по оценке инвестиций. М.: Экономика, - 421 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2013. – 144с.

- Кучарина Е.А. Инвестиционный анализ. – СПб.: Питер, 2012. – 160с.

- Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов. – 8-е изд., стер.- М.: Омега-Л, 2007.

- Марголин А.М., Быстряков А.Я. Экономическая оценка инвестиций: Учебник. – М.: ЭКМОС, - 240 с.

- Методические рекомендации по разработке инвестиционной политики предприятия // Журнал для акционеров. - 2013. - № 3.

- Несветаев Ю.А. Экономическая оценка инвестиций. М.: МГИУ, - 164 с.

- Непомнящий Е.Г. Инвестиционное проектирование. – Таганрог.: ТРТУ, 2013.

- Пинто Д.К. Управление проектами. – СПб.: Питер, 2009.

- Троцкий М., Груча Б., Огонек К. Управление проектами. М.: Финансы и статистика, 2013.

- Управление проектами: Учебное пособие / Под ред. И.И. Мазура. – М.: Омега-Л, 2007.

- Управление проектами: Основы профессиональных знаний, Национальные требования к компетенции специалистов / под науч. ред. В.И. Воропаева. - М.: Проектная Практика, 2010. - 255 с.

- Царев В.В. Оценка экономической эффективности инвестиций. - СПб.: Питер, 2013. - 460 с.

- Чурилов А. А. Понятие, роль и актуальность проектного управления в России [Текст] / А. А. Чурилов // Молодой ученый. — 2013. — №3. — С. 299-301.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. - М.: Дашков и К, - 544 с.

- Швандар В.А., Базилевич А.И. Управление инвестиционными проектами: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, - 208 с.

ПРИЛОЖЕНИЕ 1. Оснащение "Дикси" специальным оборудованием, руб.

|

Наименование |

Кол-во, шт. |

Цена, руб. |

Сумма, руб. |

|

Шкаф сумочный LE-24 1830*577*470 мм |

6 |

7504 |

45024 |

|

Столбик ограждения ТТС32 односторонний хром 2 муфты в комплекте |

2 |

1020 |

2040 |

|

Труба хромированная длина 3000мм диаметр 32мм |

2 |

584 |

1168 |

|

Ворота флажок левый |

2 |

5500 |

11000 |

|

Ворота флажок правый |

2 |

5500 |

11000 |

|

Тележка покупателя FT58R Action красный пластик |

15 |

2000 |

30000 |

|

Тележка детская FT-25 multy color разноцветная |

5 |

4160 |

20800 |

|

Подставка под корзины универсальная хром на колесах |

2 |

832 |

1664 |

|

Корзина покупателя пластик 20л 1 ручка (цвета разные) |

50 |

168 |

8400 |

|

Кассовый бокс Stream-L-200 красный левый |

2 |

26392 |

52784 |

|

Кассовый бокс Stream-L-200 красный правый |

1 |

26392 |

26392 |

|

Компьютерное кресло CHAIRMAN CH-661 |

3 |

3120 |

9360 |

|

Корзина для бумаг с пепельницей 300 Н |

3 |

1530 |

4590 |

|

Стойка прикассовая 610 белая 6 корзин |

3 |

1770 |

5310 |

|

Стойка прикассовая 400 белая 6 глубоких корзин |

4 |

1794 |

7176 |

|

Корзина для распродаж 1000*600*800мм серый металлик |

2 |

1700 |

3400 |

|

Шкаф Полаир ШХ-1,0 купе холодильный (DM110d-S) |

2 |

51700 |

103400 |

|

Шкаф Полаир ШХ-1,4 купе холодильный (DM114-Sd-S) |

1 |

54300 |

54300 |

|

Стеллаж овощной в составе: |

|||

|

стойка Водолей 1750 |

3 |

272 |

816 |

|

опора Водолей |

6 |

191 |

1146 |

|

панель задняя Водолей 1000 |

20 |

102 |

2040 |

|

полка Водолей 500 |

4 |

295 |

1180 |

|

корзина Водолей под овощи и фрукты 1000 |

12 |

520 |

6240 |

|

Стеллаж Водолей 2250 стандартный, в связке |

22 |

2720 |

59840 |

|

Стойка Водолей конечная 2250 |

3 |

482 |

1446 |

|

Стеллаж Водолей 1750 островной, в связке |

10 |

5398 |

53980 |

|

Стойка Водолей конечная островная 1750 |

2 |

654 |

1308 |

|

Стеллаж Водолей угловой внутренний 2250, в связке |

1 |

2770 |

2770 |

|

Наименование |

Кол-во, шт. |

Цена, руб. |

Сумма, руб. |

|

Стеллаж Водолей угловой внутренний 1750 |

4 |

2751 |

11004 |

|

Стойка Водолей конечная 1750 |

4 |

463 |

1852 |

|

Стеллаж Водолей угловой внешний 2250, в связке |

2 |

1985 |

3970 |

|

Тумба палатная ТП-1 403*440*600 (полка, дверца) |

1 |

2156 |

2156 |

|

Весы МТ 15 МЖА-7 Электронные торговые до 15кг без стойки |

2 |

3420 |

6840 |

|

Стойка из пяти корзин металлик 930 |

2 |

2980 |

5960 |

|

Стеллаж хлебный в составе: |

|||

|

стеллаж Водолей 2250 без полок |

9 |

1160 |

10440 |

|

лоток хлебный Л-10 |

15 |

500 |

7500 |

|

лоток хлебный Л-20 средний |

15 |

730 |

10950 |

|

короб хлебный К-30 |

3 |

900 |

2700 |

|

кронштейн Водолей 500 |

66 |

60 |

3960 |

|

Ларь Фростор F 400 Е 4 корзины гнутое стекло |

2 |

19560 |

39120 |

|

Бонета Криспи Country 2400 с суперструктурой с подсветкой |

2 |

143181 |

286362 |

|

Горка Cryspi ALT S 1350 Охлаждаемый стеллаж гастрономический |

7 |

73566 |

514962 |

|

Витрина Карбома ВХС-2,0 Холодильная |

2 |

51070 |

102140 |

|

Витрина Карбома ВХСу-2 угловая холодильная |

1 |

65765 |

65765 |

|

Витрина Кристалл ВК-1008 без боковин Кондитерская |

2 |

34336 |

68672 |

|

Прилавок ПД 090 |

2 |

3000 |

6000 |

|

Прилавок ПД 095У |

1 |

2000 |

2000 |

|

Прилавок ПД 050 |

2 |

2600 |

5200 |

|

Стол разделочный Атеси СР-2/600/600 без борта |

3 |

3650 |

10950 |

|

Стол разделочный Атеси СР-3/1500/600 |

3 |

6000 |

18000 |

|

Стол для сбора остатков пищи Атеси СРО-3/600 |

1 |

5940 |

5940 |

|

Весы МТ 30 МГДА-7/НК Электронный торговые до 30кг со стойкой |

2 |

3420 |

6840 |

|

Конвекционная печь Unox XBС 1005 |

1 |

384208 |

384208 |

|

Противень Unox TG405 |

16 |

850 |

13600 |

|

Шкаф расстоечный Unox XL 405 |

1 |

58960 |

58960 |

|

Общая стоимость оборудования |

2184625 |

||

- Анализ и совершенствование системы маркетинга в компании ЗАО «Росинжиниринг»

- Создание системы маркетинга на предприятии (Теоретические аспекты маркетинговой деятельности организации и стратегии ее развития)

- Создание системы маркетинга на предприятии.

- Особенности обслуживания постоянных клиентов в гостиницах

- Социальная защита граждан при временной нетрудоспособности (Сущность и содержание понятия «пособие по временной нетрудоспособности)

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

- Формирование команды по управлению инновационным проектом (Основные понятия команды инновационного проекта)

- Особенности финансирования инновационных проектов (Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов)

- Анализ развития инновационных проектов в России (Сущность и основные виды инновационной деятельности)

- Управление инновационным проектом (Теоретические аспекты управления инновационным проектом)

- SWOT-анализ на примере компании ООО «Фарм-Лекс»

- Особенности организации стартапа интернет магазина на примере ИП