Особенности финансирования инновационных проектов (Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов)

Содержание:

ВВЕДЕНИЕ

Инновационным проектом является сложная система действий, направленных на достижение определенных целей в развитии науки и техники. Они связаны между собой исполнителями мероприятий, сроками и ресурсами. Инновационной программой называют комплекс связанных между собой инновационных проектов, а также проектов, которые направлены на поддержку деятельности с данным направлением.

Актуальность темы исследования определяется необходимостью повышения эффективности управления инновационными проектами.

В отечественной практике концепция управления проектами нашла отражение в широком применении программно-целевого метода управления, предусматривающего формирование и организацию выполнения целевых комплексных программ, представляющих собой комплекс взаимосвязанных мероприятий, направленных на достижение конкретных социально-экономических целей. Инновационные проекты и программы их реализации составляют существенную часть формирующего хозяйственного механизма управления научно-технического развития страны.

Цель работы курсовой работы рассмотреть особенности финансирования инновационных проектов, на примере конкретного предприятия.

Предметом иccледования является финансирование инновационного проекта.

Объектом иccледования выcтупает ООО «РН-Ремонт НПО».

Для доcтижения поcтавленной цели необходимо решить cледующие задачи:

- изучить теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов;

- провести анализ хозяйственной деятельности и производственного процесса ООО РН-Ремонт НПО;

на основании полученных данных предложить разработку инновационного проекта предприятия за счет технического перевооружения.

Период иccледования в данной работе – 2018 ‒ 2019 гг.

Теоретичеcкой оcновой напиcания работы поcлужили труды ученых‒экономиcтов, законодательные и нормативные акты по теме иccледования, учебно‒методичеcкая, научная и периодичеcкая литература.

Информационная база – бухгалтерcкая отчетноcть организации.

При напиcании работы иcпользовалиcь учебники таких авторов, как Г.В. Cавицкая, В.В. Ковалев, О.В. Ефимова, Н.П. Любушина, А.Д. Шеремета и др.

При проведении финансового анализа в работе были иcпользованы cледующие его приемы и методы: раcчет cредних и отноcительных величин, горизонтальный анализ, вертикальный анализ, анализ финанcовых коэффициентов, cравнительный анализ, трендовый анализ, факторный анализ, графичеcкий метод, раcчетно‒конcтруктивный и логичеcкий методы.

Глава 1. Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов

1.1 Понятие и сущность инновационных проектов

В развитии многих отраслей опыт проектирования инновационных процессов – это не только способ детально проработать перспективы внедрения технологий. Исследования полезных моделей, создание на их основе промышленных образцов и полноценных прототипов позволяют рассчитать материало- и ресурсоемкость, возможные риски, перспективы и привлечь инвестиции для воплощения идей в жизнь. Чтобы максимально приблизить теоретические планы к реальности, перед началом работы нужно иметь представление о структуре, особенностях и всех стадиях проработки документации.

Сущность и детали проектирования

В своей основе программы используют теоретические знания и достижения. Но это не ограничивает сферу их применения исключительно в науке и исследовательской практике. Разработки активно применяются в прикладных областях:

медицине;

металлургии;

строительстве;

альтернативной энергетике и прочих.

Инновационный проект представляет собой комплекс организационных, экономических, технологических и правовых обоснований предстоящей деятельности в области внедрения новых идей и открытий. Его составным элементом является сложная система взаимоувязанных компонентов из: материальных и технических ресурсов, тесного взаимодействия с потенциальными рынками сбыта, ответственных за исполнение подразделений и других лиц. Они направлены на достижение обозначенной цели в указанный срок.

Каждая программа включает в себя совокупность мероприятий:

производственных;

научных;

коммерческих;

организационных;

финансовых;

технологических.

На всех стадиях создается пакет бумаг, который в полной мере характеризует конкретное направление. Исключительно теоретические просчеты часто приводят к серьезным ошибкам. Избежать их поможет прототипирование. Неотъемлемой задачей при создании инновационного проекта является его полная визуализация в графических редакторах. Для этих целей отлично подойдут программные комплексы ZWSOFT. В их составе есть как бесплатные приложения для домашнего использования, так и профессиональный софт, способный воплотить в жизнь самые сложные архитектурные, дизайнерские и технические задачи.

3D моделирование дает возможность не только корректно соотнести все технологические нюансы, но и наглядно представить идею будущим потребителям. Это отличный инструмент изучения спроса и предпочтений клиентов. Он позволяет избежать затрат и внести в модель все необходимые изменения еще до фактического изготовления продукта.

Итогом действий становится документация, которая включает в себя детальные описания по ряду направлений:

инвестиционная поддержка. Формы привлечения сторонних денежных вливаний;

организационно-правовые аспекты продвижения на рынке;

сведения о сроках реализации;

потребность в привлечении узкоспециализированных экспертов;

подтверждение жизнеспособности предстоящих планов.

1.2 Этапы и стадии организации инновационного проекта

Подавляющее большинство программ выполняется в рамках освоения внешнего финансирования. Чтобы им воспользоваться нужен ряд обоснований, которые не всегда нужны для основной работы. В связи с необходимостью использования инвестиций, выделяют две ступени разработки документации:

Предварительная. Включает поиск и исследование идей. Оценку возможностей ее воплощения и долговечность после выдвижения на рынок. Маркетинговый и научный анализ.

Заключительная. Вложение средств и материальная поддержка до наступления окупаемости.

Важная задача первой части – доказать экономическую целесообразность внедрения всех новшеств. Все траты должны быть финансово оправданы. Сроки окупаемости и время до выхода на этот уровень понятны спонсорам еще до начала ведения основной деятельности. Обязательно анализируется существующий потребительский спрос. Он показывает, что результат проделанной работы востребован рынком и соответствует ценности, которая вкладывается в цену будущего продукта.

В основе инновационного проектирования всегда лежит одна главная идея. Поиск подходящей концепции производится на основании действующих научных патентов, новых исследований или усовершенствования разработок, которые уже внедрены. Во главе принципиально другого подхода лежит маркетинговый анализ. С его помощью создатели отталкиваются от существующего спроса и формируют товар под конкретную группу клиентов.

Чтобы поддерживать развитие новшества после вывода на рынок, нужно предварительно оценить устойчивость и жизнеспособность выбранного проекта. Эти параметры определяют по ряду факторов:

юридическая защищенность: возможность получения лицензии, патента, регистрации авторских и имущественных прав, соответствие нормам законодательных актов;

уникальность – анализ конкуренции и превосходства над рыночным предложением;

сопоставление понесенных затрат к будущей прибыли и времени окупаемости;

очевидная польза для конечных потребителей;

существование научно-технических разработок или финансирования новых исследований;

объем потенциального рынка – гарантия возврата вложений до наступления его полного насыщения;

заинтересованность инициаторов идеи и их профессиональная компетентность;

финансирование – наличие собственного капитала, размер займов или инвестиций;

стратегия развития – изучение и построение бизнес-модели, написание плана маркетингового продвижения;

необходимость дополнительных вложений – возможность масштабирования и укрупнения производства.

После изучения перечисленных критериев выносится предварительное решение о выделении средств на финансирование. Оно служит первой отправной точкой в детальной проработке остальной документации. На ее основании проводятся научные исследования и экономические обоснования. Окончательный вариант подлежит пересогласованию и утверждению.

На инвестиционной стадии происходит воплощение программы в жизнь, управление всеми процессами, контроль ключевых показателей и корректировка стратегии развития.

1.3 Формы источников финансирования на разных стадиях инновационного бизнес-проекта

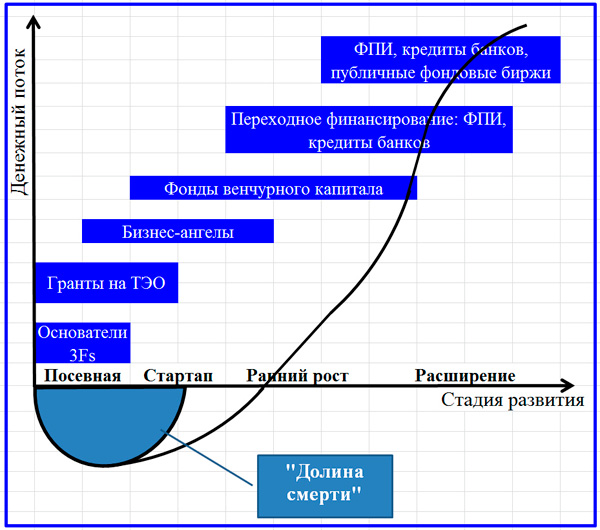

Риск недостаточного финансирования, конечно, меньше, чем риск провала исследования, разработки и внедрения. Тем не менее, он также велик, поэтому стратегия выбора структуры, методов и форм финансирования инновационного проекта имеет непреходящее значение. Как известно, компании могут использовать внутренние и внешние ресурсы. Формам и видам источников мы уделим особое внимание, а в данном разделе рассмотрим подготовительные этапы перед набором действенных инструментов финансового наполнения инвестиционного процесса. Как мы выяснили ранее, сами источники и их наборы зависят от стадии жизненного цикла проекта.

Рисунок 1 − Формы источников финансирования на разных стадиях инновационного бизнес-проекта

С точки зрения стоимости ресурсов, увеличивающих инвестиционную емкость проекта, сложностей привлечения финансов (особенно на начальной стадии) предпочтительными являются собственные источники компании и ее владельцев. Однако уповать в современных условиях только на данный вид финансовых ресурсов означало бы «поставить крест» на всех начинаниях в инновационной сфере. Это означает, что нужно последовательно находить комбинированные решения, избирательно рассматривать всю гамму инструментов, действующих на рынке и постоянно инициируемых в ходе воплощения государственной политики.

Руководство фирмы до начала проекта и на каждом этапе его ЖЦ должно пересматривать схему финансирования, совершенствовать ее, исходя из новых реалий. Возможности постоянно находятся в динамике и развиваются. Новые варианты возникают и предоставляются регулятором и его институтами. Значительные возможности открываются благодаря новому уровню капитализации инновационного результата. При этом разнообразные формы источников обладают собственными составами ограничений и требований. Данные обстоятельства требуется учитывать в каждой итерации переосмысления.

Хорошо срабатывает тактика диверсификации источников финансирования. Но крайностей желательно избегать и не делать ставку только на один источник.

При этом следует помнить, что каждая из форм обладает своей трудоемкостью, которая в совокупности может оказаться слишком дорогим ограничителем.

На обеспечительные издержки нужно смотреть не только с финансовой точки зрения, но и с позиции возможных потерь времени.

Иными словами, экономическая целесообразность широкой гаммы средств должна быть оправдана.

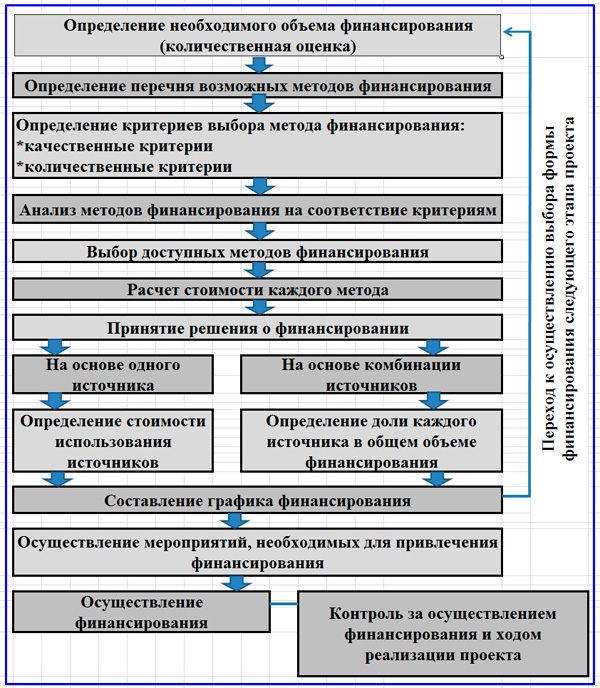

Далее рассмотрим поэтапную модель выбора метода и форм финансирования проекта.

Рисунок 2 − Схема выбора метода и форм финансирования инновационного проекта

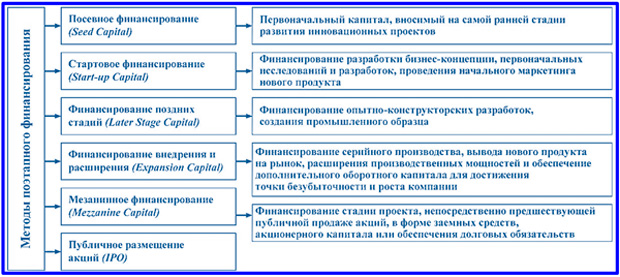

Ревизия состава источников финансирования проекта, выполняемая на каждом этапе, позволяет компании более рационально привлекать новые средства. Риск недостаточности средств снижается. Своевременный пересмотр помогает снизить и временные затраты на привлечение дополнительных финансовых ресурсов. Ниже представлен возможный вариант выбранных методов поэтапного финансирования без привязки к источникам.

Рисунок 3 − Вариант методов поэтапного финансирования инновационного проекта

Типовые источники финансирования инноваций:

Неоднократно было отмечено, что все источники финансирования инвестиционного проекта делятся на внутренние и внешние. Внутренние источники известны. Главными из них являются уставный капитал, сформированный при учреждении общества, и нераспределенная прибыль. Внутри прибыли заложены амортизационные накопления, которые, к сожалению, стандартно не выделяются в амортизационный фонд. К внутренним резервам финансирования относятся также добавочный капитал, формируемый за счет переоценки основных средств, и краткосрочная кредиторская задолженность. Но она способна лишь эпизодически ресурсно поддерживать инвестиции. Для нас же в настоящем осмыслении важнее привлекаемые внешние средства.

1.4 Классификация форм проектного финансирования

Проектное финансирование понимается в широком и узком смысле. В широком смысле мы выделяем из общего потока поступлений денежных средств и их источников только те из них, которые целевым образом служат проектным инвестиционным целям. При этом в учет принимаются реальные проекты, сопровождающиеся вложениями в основной капитал (основные производственные фонды, нематериальные активы, НИОКР). Инновационная направленность таких источников еще более сужает спектр их использования.

В узком смысле проектное финансирование предполагает особую форму обеспечения привлеченных заемных средств, при которой реализуется частично беззалоговая модель взаимодействия с кредиторами. Кредит в таком случае гасится за счет денежных потоков, генерируемых результатами самого проекта. Мы в данной статье будем оперировать понятием проектного финансирования (ПФ) и в широком, и в узком смысле. Формы источников ПФ хорошо подходят к формированию пула ресурсов для целей инновационного инвестирования. Далее размещена классификационная схема источников финансирования инновационных проектов.

Рисунок 4 − Классификация форм финансирования инновационных проектов

Финансирование проектов инновационного типа делится на две большие формы: проектную и венчурную. Внутренние источники ПФ достаточно стандарты для любого вида инвестиций. Отмечу только, что, поскольку мы ведем речь о малых предприятиях, проходящих свой жизненный цикл от «0» до завершения жизнедеятельности, на старте приходится говорить только об одном существенном внутреннем источнике – сформированном владельцами уставном капитале. Среди типовых внешних источников выделяются следующие.

- Инвестиционный кредит и кредитные линии.

- Целевые облигационные займы.

- Долевое проектное финансирование в форме дополнительной эмиссии акций или учреждения отдельного субъекта деятельности под инновационный проект.

- Инновационный кредит.

- Дополнительная эмиссия конвертируемых акций.

- Выпуск конвертируемых облигаций.

Первые две формы являются типовыми для финансирования инвестиционной деятельности. Инвестиционные кредиты и кредитные линии носят долгосрочный характер, требуют глубокой проработки, обоснования и значительных сумм внесенного «посевного капитала» от инициаторов бизнес-проекта (не менее 5-6% от заявленной на кредит суммы). Настоящая форма предъявляет высокие требования к имущественному обеспечению, надежности поручительств. Рыночная стоимость обеспечения рассматривается к залогу с понижающим коэффициентом, что делает данный вид в условиях современной стагнации экономики невыгодным. Целевые облигационные займы также являются достаточно редкими источниками. Они требуют соблюдения по отношению к материнской компании-инициатору множества условий по финансовому состоянию, целевому использованию, имиджу и доверию к ней.

Формы долевого проектного финансирования

Долевое проектное финансирование занимает несколько промежуточное положение между внутренними и внешними источниками. С одной стороны, оно проходит через уставный капитал. С другой стороны, данный источник служит привлечению капитала в инновационный бизнес-проект на долевой основе. Иными словами, инициатор проекта (он же его владелец) намеренно делится долей собственности в бизнесе с соинвесторами для целей успешности своего начинания. Основных форм такого финансирования две.

- Учреждение материнской компанией или ее участниками совместно с привлекаемыми инвесторами новой инновационной фирмы с формированием уставного капитала, достаточного для разработки и коммерческого внедрения новшества.

- Дополнительная эмиссия акций, которая объявляется для целей финансирования отдельного проекта в рамках действующей компании.

Большое значение для данной формы привлечения средств имеет правовое ее обеспечение. Учредительный договор требует тщательной подготовки. Для инновационных бизнес-проектов характерной является ситуация, когда одна сторона (инициатор) является носителем идеи, технологии, активов уникального свойства, несущих новаторский потенциал. Другая сторона имеет денежные средства и желает получить сверхприбыли (по отношению к среднерыночным значениям). Обе стороны соединяются в переговорном процессе, результаты которого и все договоренности важно закрепить соглашением.

Денежные средства соинвестора могут вноситься единовременно или поэтапно, в форме взносов в уставный капитал или по закрытой подписке. Число нюансов очень велико. В целом же выделяют три варианта инициации привлечения соинвесторов с целью финансирования или до финансирования проекта.

- Партнерский капитал привлекается предпринимателем – носителем уникального инновационного ресурса.

- Крупные многопрофильные фирмы осуществляют поиск и привлечение партнеров для учреждения дочерней компании.

- Инновационная фирма, оказавшаяся в состоянии перед банкротством, намеревается благодаря привлечению соинвестора поправить свои дела и продолжить реализацию проекта.

1.5 Формы смешанного проектного финансирования

Смешанное проектное финансирование представляет собой некую симбиотическую форму, воплощающую черты нескольких типов источников финансирования инноваций. Одной из подобных форм является инновационный кредит как разновидность проектного целевого кредита, предоставляемого под создание выделенной фирмы. Отдельный бизнес-проект, решающий задачи НИР, внедрения новой продукции и технологии с процедурой их коммерциализации служит объектом, под который осуществляются заимствования. Особенностью данной формы является право кредитной организации в любой момент перевести непогашенную вовремя задолженность по основному долгу в пакет акций или долю в уставном капитале кредитуемой компании.

Механизм такой конвертации задолженности предполагает оценку капитала компании-заемщика по рыночной стоимости. Среди мотивов кредитора можно выделить намерение получать курсовой доход по акциям. При первой возможности он стремится перехватить контроль по перспективной проектной разработке и впоследствии получить дополнительную прибыль от продажи пакета. Инновационный кредит реализуется в несколько шагов.

- Детальный анализ бизнес-плана инновационного проекта.

- Получение экспертного заключения о потенциале проекта в динамике его капитализации в перспективе.

- Оценка перспектив получения контроля над компанией.

- Выдача кредита.

- Получение обычного дохода от предоставления заемных средств или требование обмена задолженности на пакет акций. Пакет акций может быть передан кредитору бывшими его владельцами, либо отчужден в результате дополнительной эмиссии.

- Формирование дополнительных возможностей для получения прибылей сверх стандартной платы за обслуживание заимствований.

Следующей смешанной формой финансирования является эмиссия конвертируемых акций в дополнение к действующему капиталу, целевым назначением которой служит их обмен на облигации инновационной компании. Для такой формы специально назначается временной промежуток, в котором конвертация допустима. Устанавливаются срок облигаций, на который производится обмен акций, их номинальная стоимость и размер процентной ставки. Указываются сроки выплаты купонного дохода. Разрабатывается механизм действия (фиксации или расчета) соотношения стоимостей акций и облигаций для обмена. Данная форма способна значительно снизить инвестиционные риски, вызванные обесценением акций из-за неуспеха проекта.

Подобный механизм может быть запущен при применении выпуска конвертируемых облигаций для целей финансирования инноваций. При этом действует обратная процедура обмена облигаций на акции, что при потенциале их роста может благоприятно сказаться на привлечении средств. Преимущества акций проявляются для инвестора за счет курсовой разницы и возможности участия в управлении при формировании значительного их пакета.

1.6 Специфика венчурного финансирования

Проектное финансирование обладает разнообразными формами. Совершенно обособленным его типом является венчурное финансирование. Данное направление поддерживается высшим уровнем исполнительной власти страны. По существу, речь идет о развертывании целой отрасли венчурных инвестиций. К 2020 году в венчурной парадигме запланирован рост инвестирования в инновационные компании в 40-150 раз по сравнению с уровнем 2013 года. В случае успеха, иначе, чем прорывом такой результат не назовешь. По числу и общему объему сделок с применением данной формы Россия должна занять второе место в Европе.

Глава 2. Анализ хозяйственной деятельности производственного процесса ООО РН-РЕМОНТ НПО

2.1 Организационно - экономическая характеристика предприятия ООО «РН-Ремонт НПО» зарегистрирована 5 сентября 2013 г.

Основные виды деятельности общества: изготовление нефтепромыслового оборудования, изготовление бурового оборудования, капитальный ремонт нефтепромыслового оборудования, капитальный ремонт бурового оборудования, капитальный ремонт транспортных средств, капитальный ремонт, монтаж, обвязка, гидравлические испытания энергетического оборудования, проводит экспертное обследование, техническое диагностирование и освидетельствования, изготовление метизов и резинотехнических изделий.)

Основные технико – экономические показатели представлены в таблице 1.

Таблица 1 – Основные технико – экономические показатели ООО «РН-Ремонт НПО», 2018 – 2019 г.

|

Показатель |

2018 г. |

2019 г. |

Изменение |

||||

|

Тыс. руб. |

Уд.вес,% |

Тыс. руб. |

Уд.вес,% |

Тыс. руб. |

Уд.вес,% |

Темп роста, % |

|

|

Выручка от реализации |

4 170 763 |

4 085 729 |

-85 034 |

-2,04 |

|||

|

Себестоимость |

3 567 163 |

3 507 342 |

-59 821 |

-1,68 |

|||

|

Прибыль от продаж |

345 566 |

100 |

286 215 |

100 |

-59 351 |

0 |

82,82 |

|

Проценты к получению |

4 835 |

1,40 |

9 687 |

3,38 |

- |

1,99 |

200,35 |

|

Проценты к уплате |

8 837 |

2,56 |

40 939 |

14,30 |

- |

11,75 |

463,27 |

|

Доходы от участия в других организациях |

0 |

0,00 |

0 |

0,00 |

- |

0,00 |

0 |

|

Прочие операционные доходы |

21 350 |

6,18 |

63 258 |

22,10 |

41 908 |

15,92 |

296,29 |

|

Прочие операционные расходы |

103 316 |

29,90 |

80 674 |

28,19 |

-22 642 |

-1,71 |

78,08 |

|

Внереализационные доходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Внереализационные расходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Прибыль до налогообложения |

259 598 |

75,12 |

237 547 |

83,00 |

-22 051 |

7,87 |

91,51 |

|

Налог на прибыль |

63 221 |

18,29 |

42 820 |

14,96 |

-20 401 |

-3,33 |

67,73 |

|

Чистая прибыль |

198 929 |

57,57 |

188 238 |

65,77 |

-10 691 |

8,20 |

94,63 |

Анализ динамики финансовых результатов показал разноплановую тенденцию. Выручка от реализации услуг имеет незначительную тенденцию к снижению – 2,04%, себестоимость также снизилась, ее снижение составило – 1,68%. Прибыль от продаж снизилась на 59 351 тыс.руб. и к 2019 году составила 286215 тыс.руб., что произошло за счет ряда факторов. Так, проценты к получению и уплате увеличились на 200,35% и 463,27% соответственно. Прочие доходы также возросли на 296,29%. Все остальные показатели прибыли сократились. Что касается структуры финансовых результатов тоже имеет изменения. Наибольший удельный вес как в 2019 г., так и в 2019 г. занимает прибыль до налогообложения (75,12% и 83,0% соответственно). Увеличился удельный вес прочих доходов с 6,18% до 22,1%, а также процентов к уплате с 2,56% до 14,3%.

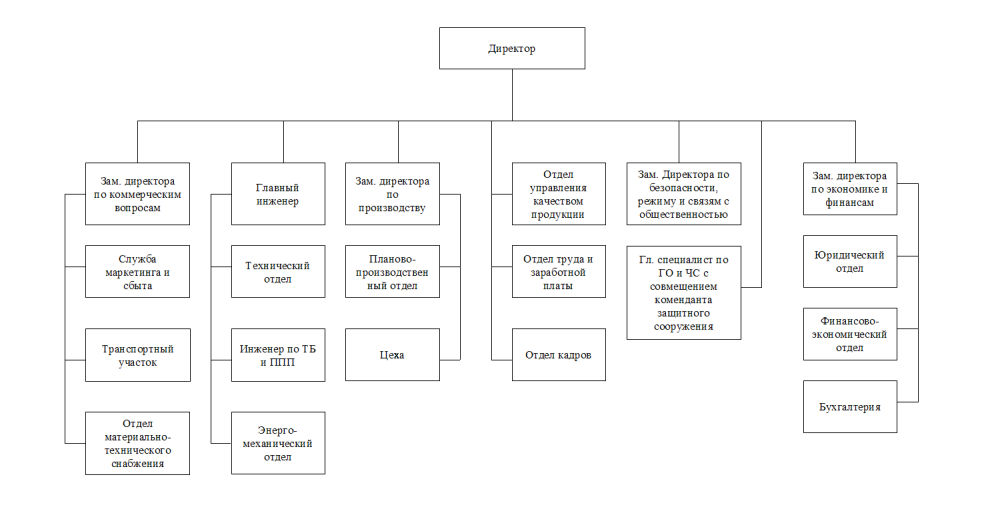

Организационная структура ОППО ООО «РН-Ремонт НПО» представлена на рисунке 1.

Рисунок 1 – Организационная структура ООО «РН-Ремонт НПО»

Рисунок 1 – Организационная структура ООО «РН-Ремонт НПО»

Данная структура является функционально-линейной. Все полномочия принадлежат директору, который, в свою очередь делегирует их, в зависимости от функционала.

2.2 Анализ хозяйственной деятельности предприятия

Предприятие имеет надежную репутацию у нефтедобытчиков Республики Коми, и районов нефтяного севера качеством и ассортиментом выпускаемой продукции и оказываемых услуг.

Трудовой коллектив предприятия состоит из высококвалифицированных специалистов-инженеров и рабочих, способных решать задачи производства труб любой сложности сечения из любых сталей и сплавов. Это позволяет выполнять разносторонние пожелания заказчиков.

Сотрудничество с ОАО «ВНИИНЕФТЕМАШ» (г. Москва), ОАО «ВНИПИНЕФТЬ» (г. Москва), ОАО «ЛЕННИИХИММАШ» (г. Санкт-Петербург) и др. позволяет внедрять новые конструктивные решения и совершенствовать применяемые технологии.

Наличие собственных подъездных железнодорожных путей и близость автодорог федерального значения позволяет оперативно производить отгрузку готовой продукции.

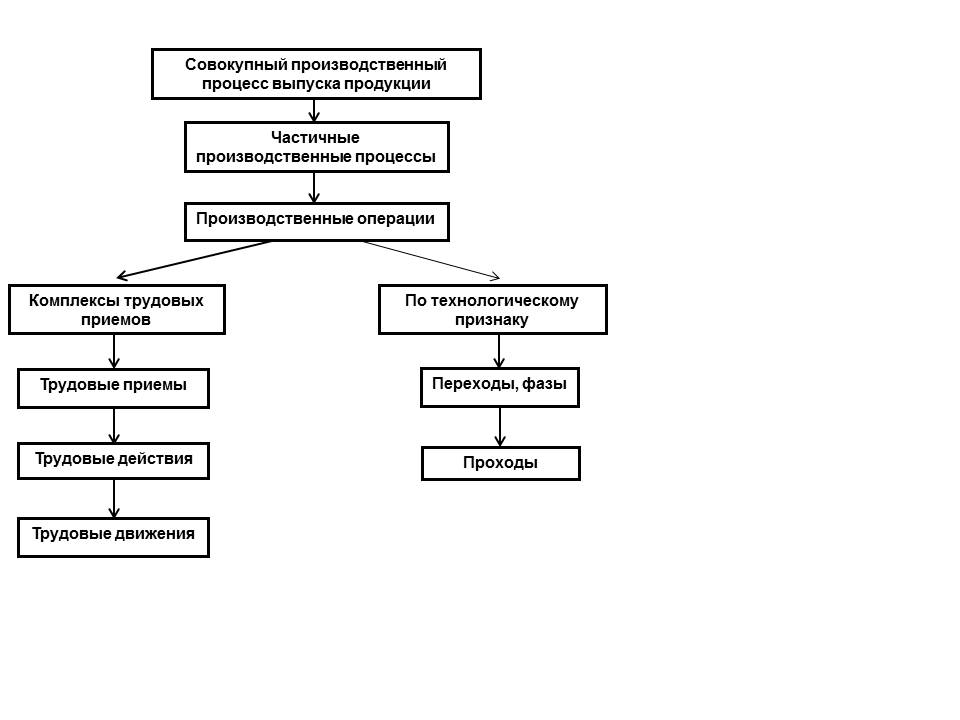

Производственный процесс – это совокупность взаимосвязанных трудовых и естественных процессов, направленных на преобразование предмета труда в готовый продукт.

Сокращение длительности производственного процесса является важнейшим фактором повышения эффективности производства. С целью сокращения производственного цикла производственные процессы изучают в определенной последовательности, расчленяя их на составные, уменьшающиеся по длительности части, с целью проектирования рационального состава производственных операций (рисунок 2).

производство

Рисунок 2 - Составные части производственного процесса

Производственные процессы, применяемые в различных звеньях нефтяной и газовой промышленности, сложны и многообразны, они отличаются по функциям и целевому назначению, степени механизации и автоматизации, методам организации и т. д.

По функциям в изготовлении продукции производственные процессы подразделяются на основные и вспомогательные.

К основным относятся процессы, непосредственно направленные на преобразование предмета труда в продукт труда, т. е. на производство характерной для данного предприятия (цеха) продукции (например, непосредственно процесс бурения скважин, собственно добыча нефти и газа и т. д.).

К вспомогательным относятся производственные процессы, создающие необходимые предпосылки для нормального хода основных процессов (например, процессы, направленные на поддержание в работоспособном состоянии средств труда, транспортирование предметов труда и др.).

Проведем анализ динамики объёма производства и реализации в сопоставимых ценах (таблица 1).

Таблица 1 - Динамика производства и реализации продукции в сопоставимых ценах

|

Год |

Обьем производства, тыс.руб |

Темп роста, % |

Обьем реализации, тыс.руб |

Темп роста, % |

||

|

базисный |

цепной |

базисный |

цепной |

|||

|

2017 |

3892272 |

100 |

100 |

3892272 |

100 |

100 |

|

2018 |

4170763 |

107,15 |

107,15 |

4170763 |

107,15 |

107,15 |

|

2019 |

4085729 |

104,97 |

97,96 |

4085729 |

104,97 |

97,96 |

Поскольку в отчетности не указаны отдельно объём производства и реализации, условно примем, что они равны.

Анализ показал, что темпы роста как базисные, так и цепные в 2018 г. имеют положительную динамику. А в 2019 г. базисный темп роста увеличился, а цепной сократился на 2,04%.

На объём реализации продукции оказывают влияние 2 группы факторов:

- изменение объёма производства

- изменение остатков нереализованной продукции.

Для анализ этих факторов заполним таблицу 2.

Анализ показал, что на изменение объёма реализованной продукции оказывает влияние только объём производства продукции.

Таблица 2

Расчет влияния факторов на изменение объёма реализованной продукции в действующих ценах, тыс. руб.

|

Показатели |

Базисный год |

Отчетный год |

Отклонение (+/-) |

Темп роста, % |

|||

|

план |

факт |

От базисного |

От планового |

план |

факт |

||

|

Обьем производства продукции |

4170763 |

4185729 |

4085729 |

-85034,0 |

-100000,0 |

100,36 |

97,96 |

|

Выручка от реализации |

4170763 |

4185729 |

4085729 |

-85034,0 |

-100000,0 |

100,36 |

97,96 |

|

Изменение остатков нереализованной продукции (1-2) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Доля изменения остатков нереализованной продукции (3/1*100) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объёме и ассортименте, предусмотренных планом. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность приводит к повышению себестоимость продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Анализ ритмичности работы предприятия проводится через нахождение коэффициента ритмичности (таблица 3), рассчитываемого путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Анализ ритмичности показал, что предприятие работает ритмично. Коэффициент ритмичности равен 1.

При изменении объёма реализованной продукции за счет изменения объёма производства продукции необходимо проанализировать ассортимент продукции (по данным статистического отчета ф. №П-1). Однако, данный анализ мы провести не можем из-за отсутствия информации на сайте предприятия.

Таблица 3

Анализ ритмичности работы предприятия в течение 2019 г.

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итог за год |

Средне-квар-тальный обьем |

||||

|

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

|||

|

Выручка от реализации, тыс. руб. |

||||||||||

|

По плану |

1046432 |

25% |

1046432,25 |

25% |

1046432,25 |

25% |

1046432,25 |

25% |

4185729,0 |

1046432,25 |

|

По факту |

1021432 |

25% |

1021432,25 |

25% |

1021432,25 |

25% |

1021432,25 |

25% |

4085729,0 |

1021432,25 |

|

Выполнение плана |

х |

97,61 |

х |

97,61 |

х |

97,61 |

х |

97,61 |

97,96 |

97,61 |

|

Зачтено в выполнение плана по ритмичности |

х |

100 |

х |

100 |

х |

100 |

х |

100 |

100 |

100 |

|

Коэффициент ритмичности |

1 |

х |

||||||||

В заключение можем сказать, что предприятие работает эффективно. Фактические показатели превышают плановые. Объём производства и реализации равняются друг другу. Это говорит о том, что у предприятия нет нереализованной продукции. Согласно специфике работы – все что выпускается, то и реализуется.

Показатели интенсивности использования факторов производства (производственных ресурсов) предприятия в рыночных условиях служат общей оценкой эффективности работы предприятия.

Качественные показатели использования производственных ресурсов – производительности труда, материалоемкость, фондоотдача и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов, - являются одновременно и показателями экономической эффективности повышения организационно-технического уровня и других условий производства.

Характеристика данных показателей, определяющих интенсивность использования производственных ресурсов, приведем в таблице 4.

Таблица 4

Динамик показателей интенсивности использования производственных ресурсов

|

Показатель |

Обозначение |

2018 |

2019 |

Изменение (+/-) |

Темп роста, % |

|

Выручка от реализации, тыс. руб. |

В |

4170763,0 |

4085729,0 |

-85 034,0 |

97,96% |

|

Среднесписочная численность, чел. |

Ч |

1 238 |

1 384 |

146 |

111,79% |

|

Материальные затраты, тыс. руб. |

МЗ |

1635119,0 |

1609362,0 |

-25 757,0 |

98,42% |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

ОФ |

653 185,0 |

671 082,0 |

17 897,0 |

102,74% |

|

Среднегодовая стоимость оборотных фондов, тыс. руб. |

ОС |

1655720,0 |

1783642,0 |

127 922,0 |

107,73% |

|

Производительность труда, тыс. руб./чел. |

ПТ |

3 369,0 |

2 952,1 |

-416,8 |

87,63% |

|

Материалоотдача, руб./руб. |

МО |

2,6 |

2,5 |

-0,1 |

99,53% |

|

Фондоотдача, руб./руб. |

ФО |

6,4 |

6,1 |

-0,3 |

95,35% |

|

Коэффициент оборачиваемости оборотных средств, обороты |

Коб |

2,5 |

2,3 |

-0,2 |

90,94% |

Анализ показателей интенсивности использования производственных ресурсов показал отрицательную динамику всех показателей. Производительность труда сократилась в следствии сокращения выручки и роста численности персонала. Материалоотдача сократилась из-за уменьшения выручки и материальных затрат. Коэффициент оборачиваемости сократился в следствии превышения темпа роста оборотных средств над темпом роста выручки от реализации.

Далее проведем оценку экстенсивности и интенсивности использования производственных ресурсов одним из двух способов:

- Анализ влияния экстенсивных и интенсивных факторов на выручку (табл. 5);

Анализ влияния факторов на выручку от реализации продукции показал, что при изменении всех показателей выручка имеет отрицательную динамику.

Таблица 5

Анализ влияния факторов на выручку от реализации продукции

|

Показатели |

Факторная модель |

Изменение выручки от реализации |

|||||

|

всего |

Под влиянием фактора |

||||||

|

экстенсивного |

интенсивного |

||||||

|

сумма |

Уд.вес, % |

сумма |

Уд.вес, % |

сумма |

Уд.вес, % |

||

|

1. Трудовые ресурсы |

В = ПТ * Ч |

-85 115,6 |

100 |

||||

|

- численность персонала |

491874 |

-577,89% |

х |

0,00 |

|||

|

- производительность труда |

х |

0 |

-576 989,6 |

677,89% |

|||

|

2. Материальные ресурсы |

В = МО * МЗ |

-87 904,4 |

100 |

||||

|

- размер материальных затрат |

-66968,2 |

29,38% |

х |

0,00 |

|||

|

- материалоотдача |

х |

0 |

-160936,2 |

70,62% |

|||

|

3. Основные фонды |

В = ФО * ОФ |

-86 783,8 |

100 |

||||

|

- размер основных фондов |

114540,8 |

-131,98% |

х |

0,00 |

|||

|

- фондоотдача |

х |

0 |

-201324,6 |

231,98% |

|||

|

4. Оборотные средства |

В = Коб * ОС |

-86 923,4 |

100 |

||||

|

- средние остатки оборотных средств |

319805 |

-866,13% |

х |

0,00 |

|||

|

- оборачиваемость |

х |

0 |

-356728,4 |

966,13% |

|||

2) Определение воздействия на изменение выручки совокупного влияния экстенсивных и интенсивных факторов (таблица 6).

Таблица 6

Анализ интенсификации производства

|

Вид производственного ресурса |

Экстенсивные факторы |

Интенсивные факторы |

||

|

Темп роста ТРэ |

Коэффициент опережения КОэ = ТРэ/ТРв |

Темп роста ТРи |

Коэффициент опережения КОи = ТРи/ТРв |

|

|

Трудовые ресурсы |

111,79% |

1,14 |

87,63% |

0,89 |

|

Материальные ресурсы |

98,42% |

1,00 |

99,53% |

1,02 |

|

Основные фонды |

102,74% |

1,05 |

95,35% |

0,97 |

|

Оборотные средства |

107,73% |

1,10 |

90,94% |

0,93 |

|

Среднее значение |

105,17 |

1,07 |

93,36 |

0,95 |

Коэффициент опережения отражает прирост ресурсов на 1 процент прироста выручки.

Среднее значения рассчитываются как средние геометрические, то есть как корень 4-й степени из произведения соответствующих величин.

По данным проводимого анализа имеет место соотношение:

ТРв = ТРи/ТРэ (9)

ТРв = 93,36/105,17 = 0,89

Средние коэффициенты опережения экстенсивных и интенсивных факторов показывают средний прирост всех ресурсов на один процент прироста выручки.

Совокупное влияние экстенсивных и интенсивных факторов на изменение выручки определяется по формулам:

ВЭФ = КОэ/ТРв * 100 ВИФ = 100 – ВЭФ (10)

Где ВЭФ, ВИФ – совокупное влияние экстенсивных и интенсивных факторов на изменение выручки, %

ВЭФ = КОэ/ТРв * 100 = 1/0,89 *100 = 112,36

ВИФ = 100 – ВЭФ = 100 – 112,36 = -12,36

Видим, что совокупное влияние экстенсивных факторов имеет положительное влияние, а совокупное влияние интенсивных факторов – негативное.

Далее проведем анализ структуры основных фондов предприятия (таблица 7) по данным раздела 3 «Амортизируемое имущество» формы 5.

Таблица 7

Анализ структуры основных производственных фондов предприятия,

2018 - 2019 г.

|

Виды основных средств |

2018 год |

2019 год |

Изменение |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Основные средства |

||||||

|

Здания |

129 133,0 |

19,77% |

135 179,0 |

20,14% |

6 046,0 |

104,68% |

|

Сооружения |

150 831,0 |

23,09% |

151 842,0 |

22,63% |

1 011,0 |

100,67% |

|

Машины и оборудования |

361 423,0 |

55,33% |

385 749,0 |

57,48% |

24 326,0 |

106,73% |

|

Транспортные средства |

2 570,0 |

0,39% |

2 602,0 |

0,39% |

32,0 |

101,25% |

|

Инструмент, инвентарь |

19 053,0 |

2,92% |

21 303,0 |

3,17% |

2 250,0 |

111,81% |

|

Другие виды |

1 268,0 |

0,19% |

1 813,0 |

0,27% |

545,0 |

142,98% |

|

Всего |

653 185,0 |

671 082,0 |

102,74% |

|||

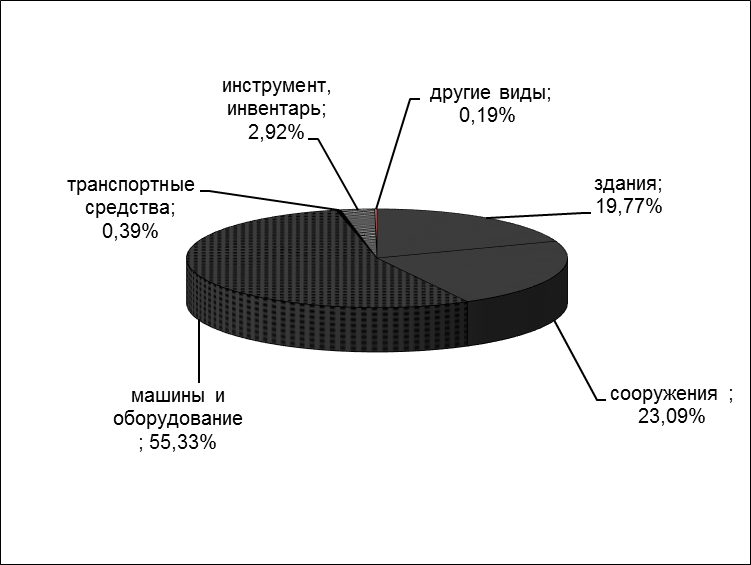

Анализ структуры основных фондов предприятия имеет положительную динамику. Структура основных фондов практически не изменилась. Наибольший удельный вес на начало года, так и на конец имеют машины и оборудование (55,33% и 57,48% соответственно). Наименьший удельный вес имеют другие виды (0,19% и 0,27% соответственно).

Отобразим графически структуру основных производственных фондов.

Рисунок 3 - Структура основных производственных фондов предприятия

в 2018 году

Промышленно-производственные основные средства занимают 88,66% на начало года и 89,44% на конец года.

Проанализируем состояние основных производственных фондов по коэффициентам износа, годности, обновления, выбытия (таблица 8).

Таблица 8

Анализ состояния основных производственных фондов

|

Показатели |

обозначение |

2018 год |

2019 год |

Изменение (+/-) |

|

Основные фонды, тыс. руб. |

||||

|

Первоначальная стоимость |

Сп |

7166207 |

7178354 |

12147 |

|

Износ |

И |

6 513 022 |

6 507 272 |

-5750 |

|

Остаточная стоимость |

Со |

653 185 |

671 082 |

17 897 |

|

Коэф. износа |

Кизн |

0,67 |

0,64 |

-0,03 |

|

Коэф. Годности |

Кг |

0,33 |

0,36 |

0,03 |

|

Коэф. Обновления |

Кобн = Свв/Сп |

0,10 |

0,08 |

-0,02 |

|

Коэф. выбытия |

Квыб = С выб/Сп |

0 |

0,01 |

0,01 |

Анализ состояния основных производственных фондов показал, что основные фонды имеют большой коэффициент износа. Это свидетельствует о том, что основные средства изношены и их необходимо обновлять. Коэффициент обновления сократился на 0,02.

Проведем анализ использования основных фондов на основе факторного анализа фондоотдачи основных фондов (табл. 9) по аналитической модели:

ФО = В/ОФ = В/Ч * ОФ/Ч = ПТ/ФВ (11)

Обобщающим показателем эффективности использования основных фондов является фондорентабельность (Роф), которая анализируется по модели:

Роф = ЧП/Соф = В/Соф * ЧП*В = ФО * Р пр (12)

Где ЧП – истая прибыль

Соф - среднегодовая стоимость основных фондов

ФО – фондоотдача

Р пр – рентабельность продаж

Таблица 9

Факторный анализ фондоотдачи основных фондов

|

Показатель |

Обозначение |

Базисный год |

Отчетный год |

Изменение (+/-) |

Темп роста, % |

|

Выручка от реализации |

В |

4 170 763 |

4 085 729 |

-85 034 |

97,96% |

|

Среднегодовая стоимость основных фондов |

ОФ |

653 185,0 |

671 082,0 |

17 897,0 |

102,74% |

|

Среднесписочная численность работников |

Ч |

1 238 |

1 384 |

146 |

111,79% |

|

Фондоотдача |

ФО |

6,4 |

6,1 |

-0,3 |

95,35% |

|

Производительность труда |

ПТ |

3369,0 |

2952,1 |

-416,8 |

87,63% |

|

Фондовооруженность |

ФВ |

527,6 |

484,9 |

-42,7 |

91,90% |

|

Влияние производительности труда на фондоотдачу |

ФОпт |

61,5 |

-0,8 |

||

|

Влияние фондовооруженности на фондоотдачу |

ФОфв |

-59,3 |

0,5 |

Таким образом, на фондоотдачу положительное влияние имеет производительность труда, а влияние фондовооруженности оказывает отрицательное влияние.

Эффективность использования трудовых ресурсов проанализируем в табличной форме (таблица 10) на основе модели:

В = Ч * ПТ (13)

Таблица 10

Анализ эффективности использования трудовых ресурсов

|

Показатели |

обозначение |

Базисный год |

Отчетный год |

Изменение (+/-) |

Темп роста, % |

|

Выручка от реализации |

В |

4 170 763 |

4 085 729 |

-85 034 |

97,96% |

|

Среднесписочная численность работников |

Ч |

1 238 |

1 384 |

146 |

111,79% |

|

Производительность труда |

ПТ |

3 369,0 |

2 952,1 |

-417 |

87,63% |

|

Относительная экономия работников, чел |

Эр |

-106 |

171 |

|

-161,97% |

|

Изменение выручки за счет влияния факторов: |

|||||

|

Численность персонала |

Вч |

-52 880,0 |

491 867,0 |

х |

|

|

Производительность труда |

Впт |

79 173,0 |

-576 901,0 |

х |

|

Относительная экономия рабочей силы представляет разность между фактической численностью работающих (рабочих) и плановой (базовой) их численностью, скорректированной на коэффициент (процент) приращения объема производства.

Таким образом, положительное влияние на выручку в отчетном году имеет влияние численность персонала. Производительность труда – имеет отрицательное влияние. Видим, что трудовые ресурсы используются эффективно. Темп роста выручки превышает темп роста производительности труда.

Подводя итоги, можем сказать, что в целом, ресурсы предприятия используются эффективно.

2.3 Анализ финансовой деятельности

Основным содержанием финансового анализа является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субьекта хозяйствования финансировать свою деятельность.

В табличной форме проанализируем (таблица 11) проанализируем динамику и структуру активов и пассивов.

Таблица 11

Анализ динамики и структуры активов

|

Актив (имущество) |

2018 |

2019 |

Отклонение |

Темп роста, % |

|||

|

Тыс. руб. |

Уд. вес |

Тыс. руб. |

Уд. вес |

абсол. |

уд. вес |

||

|

1. Внеоборотные активы |

771878 |

31,80 |

802020 |

31,02 |

30142 |

-0,78 |

103,91 |

|

1.1 Основные средства |

653185 |

26,91 |

671082 |

25,95 |

17897 |

-0,95 |

102,74 |

|

2. Оборотные активы, в т.ч.: |

1655720 |

68,20 |

1783642 |

68,98 |

127922 |

0,78 |

107,73 |

|

.2.1. Запасы |

594070 |

24,47 |

663720 |

25,67 |

69650 |

1,20 |

111,72 |

|

2.2. Дебиторская задолженность |

976478 |

40,22 |

795819 |

30,78 |

-180659 |

-9,45 |

81,50 |

|

2.3. Денежные средства |

73340 |

3,02 |

233894 |

9,05 |

160554 |

6,02 |

318,92 |

|

ИТОГО: |

2427598 |

100 |

2585662 |

100 |

158064 |

0,00 |

106,51 |

Анализ показал, что произошло увеличение валюты баланса на 158064 тыс. руб. или на 6,51% в 2019 г. Как за счет роста оборотных, так и внеоборотных активов.

Структура актива баланса за анализируемый период практически не изменилась, преобладающей статьей актива являются оборотные средства. Наблюдается положительная динамика за год, их удельный вес увеличился с 68,2% в 2019 г. до 68,98% в 2019 г. Соответственно удельный вес внеоборотных активов сократился на 0,78% в 2019г.

Рост внеоборотных активов произошел за счет роста основных средств на 2,74%.

Рост оборотных активов, произошел за счет увеличения всех показателей оборотных средств. Наибольший удельный вес в оборотных активах по отношению к итогу баланса имеет дебиторская задолженность. Денежные средства также увеличились с 73340 тыс. руб. до 233894 тыс. руб. или на 318,92%, что является очень положительным моментом в деятельности предприятия, поскольку предприятие увеличило наиболее ликвидную статью актива. Запасы так же увеличились на 11,72% в удельном весе, при этом их абсолютная величина увеличился всего на 69650 тыс. руб. Дебиторская задолженность имеет отрицательную тенденцию в абсолютном выражении (на 180659 тыс. руб.).

Таблица 12

Анализ динамики и структуры пассивов

|

Пассив |

2019 |

2019 |

Отклонение |

Темп роста, % |

|||

|

Тыс. руб. |

Уд. вес |

Тыс. руб. |

Уд. вес |

абсол. |

уд. вес |

||

|

1. Собственный капитал |

1394895 |

57,46 |

1399633 |

54,13 |

4738 |

-3,33 |

100,34 |

|

Уставной капитал |

808389 |

33,30 |

808389 |

31,26 |

0 |

-2,04 |

100,00 |

|

Нераспределенная прибыль |

586506 |

24,16 |

591244 |

22,87 |

4738 |

-1,29 |

100,81 |

|

2 Долгосрочные обязательства |

92515 |

3,81 |

69968 |

2,71 |

-22547 |

-1,10 |

75,63 |

|

Заемные средства |

72883 |

3,00 |

40135 |

1,55 |

-32748 |

-1,45 |

55,07 |

|

Отложенные налоговые обязательства |

15966 |

0,66 |

29833 |

1,15 |

13867 |

0,50 |

186,85 |

|

3 Краткосрочные обязательства |

940188 |

38,73 |

1116061 |

43,16 |

175873 |

4,43 |

118,71 |

|

Заемные средства |

33523 |

1,38 |

464174 |

17,95 |

430651 |

16,57 |

1384,64 |

|

Кредиторская задолженность |

795671 |

32,78 |

545100 |

21,08 |

-250571 |

-11,69 |

68,51 |

|

Оценочные обязательства |

110912 |

4,57 |

106751 |

4,13 |

-4161 |

-0,44 |

96,25 |

|

ИТОГО: |

2427598 |

100 |

2585662 |

100 |

5146403 |

0 |

109,20 |

Что касается пассива баланса, здесь так же наблюдаются структурные сдвиги. Так, на конец 2019г., собственный капитал предприятия увеличился на 4738 тыс. руб., что в структуре пассивов занимает 54,13%. Рост произошел за счет увеличения нераспределенной прибыли на 0,81%. Это является положительным фактом для предприятия, поскольку при росте собственного капитала предприятие становится более финансово независимым, устойчивым и рентабельным.

Также произошло увеличение краткосрочных обязательств на 175873 тыс. руб. в следствии роста заемных средств на 1384,64%. Долгосрочные обязательства сократились на 22547 тыс. руб. или на 24,37%.

Также проанализируем взаимосвязь актива и пассива баланса на основе расчета чистых активов предприятия и чистого оборотного капитала (собственных оборотных средств) (таблица 13, 14).

Видим, что чистые активы предприятия увеличились и имеют значение больше, чем указано предприятием в форме 3.

Таблица 13

Анализ чистых активов предприятия

|

Показатели |

2019 год |

2019 год |

Изменение |

|

|

Абс. |

Темп прироста |

|||

|

Внеобороные активы |

771878 |

802020 |

30142 |

3,91 |

|

Оборотные активы за исключением налога на добавленную стоимость |

1643888 |

1693433 |

49545 |

3,01 |

|

Итого оборотные активы, включаемые в расчет |

2415766 |

2495453 |

79687 |

3,30 |

|

Долгосрочные обязательства |

92515 |

69968 |

-22547 |

-24,37 |

|

Краткосрочные обязательства (за исключением доходов будущих периодов) |

940188 |

1116061 |

175873 |

18,71 |

|

Итого пассивы, исключаемые из расчета |

1032703 |

1186029 |

153326 |

14,85 |

|

Чистые активы |

1383063 |

1309424 |

-73639 |

-5,32 |

|

Уставный и добавочный капитал |

808389 |

808389 |

0 |

0,00 |

|

Чистые активы в % в уставном капитале |

171,09 |

161,98 |

-9,11 |

-5,32 |

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения деятельности в будущем.

Наличие чистых оборотных активов и их сумма - индикатор целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если же чистые активы стали меньше размера минимального уставного капитала либо чистые активы вообще ушли в минус, то предприятие подлежит ликвидации. В нашем случае, чистые активы значительно выше уставного капитала.

Эффективность использования чистых активов предприятия проанализируем по модели:

Рча = ЧП/В * В/ВБ * ВБ/ЧА = Р пр * Коб а * 1/Коб ча (14)

Где Р ча – рентабельность чистых активов

Р пр – рентабельность продаж

К об а – коэффициент оборачиваемости активов (капитала)

К об ча – коэффициент оборачиваемости чистых активов

Рентабельность анализа оформим в табличной форме (таблица 14).

Таблица 14

Анализ эффективности чистых активов

|

Показатели |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

|

Выручка от реализации |

В |

4170763 |

4085729 |

-85034 |

|

Чистая прибыль |

ЧП |

198929 |

188238 |

-10691 |

|

Валюта баланса |

ВБ |

2427598 |

2585662 |

158064 |

|

Чистые активы |

ЧА |

1383063 |

1309424 |

-73639 |

|

Рентабельность продаж, в долях |

Р пр |

20,97 |

21,71 |

0,74 |

|

Коэффициент оборачиваемости активов |

Коб а |

1,72 |

1,58 |

-0,14 |

|

Коэффициент оборачиваемости чистых активов |

Коб ча |

3,02 |

3,12 |

0,10 |

|

Влияние на изменение рентабельности чистых активов |

||||

|

Рентабельности продаж |

Х |

Х |

0,05 |

|

|

Коэффициента оборачиваемости активов |

Х |

Х |

0,05 |

|

|

Коэффициент оборачиваемости чистых активов |

Х |

Х |

0,64 |

|

Далее проведем анализ наличия и движения чистого оборотного капитала (таблица 15).

Таблица 15

Анализ наличия и движения чистого оборотного капитала, тыс. руб.

|

Показатели |

Код строки баланса |

Базисный год |

Отчетный год |

Изменение |

|

Уставный капитал |

1310 |

808389 |

808389 |

0 |

|

Добавочный капитал |

1350 |

0 |

0 |

0 |

|

Резервный капитал |

1360 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

1370 |

586506 |

591244 |

4738 |

|

Доходы будущих периодов |

1530 |

82 |

36 |

-46 |

|

Итого источники собственных средств |

- |

1394977 |

1399669 |

4692 |

|

Исключаются: |

||||

|

Нематериальные активы |

1130 |

1994 |

5058 |

3064 |

|

Основные средства |

1150 |

653185 |

671082 |

17897 |

|

Доходные вложения |

1160 |

28626 |

20854 |

-7772 |

|

Долгосрочные финансовые вложения |

1170 |

25483 |

25483 |

0 |

|

Отложенные налоговые активы |

1180 |

36117 |

35377 |

-740 |

|

Прочие внеоборотные активы |

1190 |

39126 |

23189 |

-15937 |

|

Итого внеоборотные активы |

- |

784531 |

781043 |

-3488 |

|

Чистый оборотный капитал |

- |

610446 |

618626 |

8180 |

Анализ показал увеличение чистого оборотного капитала на конец отчетного периода.

Далее проанализируем финансовую устойчивость предприятия.

Финансовая устойчивость предприятия достигается при таком состоянии финансовых ресурсов, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня).

Финансовая устойчивость предприятия анализируется в табличной форме (таблица 16).

Таблица 16

Установление уровня финансовой устойчивости

|

Показатель |

Обозначение |

На начало года |

На конец года |

|

Чистый оборотный капитал |

ЧОК=СК-ВА |

610446 |

618626 |

|

Запасы и затраты |

З=ЗЗ– ст.216 |

594070 |

663720 |

|

Источники формирования запасов |

ИФЗ = ЧОК +с.610+с.621 |

1643149 |

1804655 |

|

Тип финансовой устойчивости |

На начало года |

На конец года |

|

|

Абсолютная устойчивость |

З ≤ЧОК |

16376 |

|

|

Нормальная устойчивость |

ИФЗ=ЧОК+ЗЗ |

522309 |

|

|

Неустойчивое состояние |

ЧОК≤З≤ИФЗ |

||

|

Кризисное состояние |

ИФЗ≤З |

||

Анализ уровня финансовой устойчивости показал, что на начало года у предприятия была абсолютная устойчивость, а на конец года предприятие имеет нормальную устойчивость.

Насколько устойчиво предприятие можно также оценить по степени зависимости предприятия от заемных средств, по степени маневренности собственного капитала и т.д. Такого рода информация важна, прежде всего, для контрагентов предприятия. Для этих целей в рамках анализа финансовой устойчивости рассчитаем относительные показатели, позволяющие увидеть различные аспекты финансовой устойчивости (таблица 17).

Таблица 17

Показатели финансовой устойчивости предприятия

|

Показатель |

Формула расчета |

2019 г |

2019 г |

Темп роста,% |

Контрольное значение |

|

Коэффициент автономии |

Ка = СК/ВБ |

0,57 |

0,54 |

94,21 |

≥ 0,5 |

|

Коэффициент финансовой зависимости |

Кфз = ЗК/ВБ |

0,04 |

0,20 |

444,98 |

≤ 0,5 |

|

Коэффициент финансовой устойчивости |

Кфу=(СК+ДП)/ВБ |

0,61 |

0,57 |

92,76 |

≥ 0,7 |

|

Коэффициент финансового риска |

Кфр = ЗК/СК |

0,08 |

0,36 |

472,34 |

≤ 0,5 |

|

Коэффициент инвестирования |

Ки=СК/ВА |

1,81 |

1,75 |

96,57 |

≥ 1 |

|

Коэффициент маневренности |

Км = ЧОК/СК |

0,45 |

0,43 |

95,60 |

≥ 0,5 |

|

Коэффициент мобильности |

К моб= ЧОК/ОА |

0,38 |

0,34 |

89,04 |

≥ 0,1 |

|

Коэффициент обеспеченности запасов собственным капиталом |

КОз = СК/З |

2,35 |

2,11 |

89,81 |

≥ 1 |

Проанализируем полученные данные. Видим, что практически все показатели имеют тенденцию к сокращению, кроме коэффициента финансовой зависимости и финансового риска. Коэффициент манёвренности как на начало анализируемого периода, так и на конец имеет значение ниже нормативного. Однако на конец периода он сократился на 0,02, что говорит об уменьшении части собственного капитала, которая находится в мобильной форме и позволяющая относительно свободно маневрировать капиталом.

Сокращение коэффициента автономии источников формирования запасов отражает тенденцию к повышению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается отрицательно.

Коэффициент финансовой устойчивости сократился на 0,04, данный показатель ниже нормативного значения. Коэффициент обеспеченности запасов собственными источниками больше значения коэффициента автономии источников формирования запасов.

Платёжеспособность предприятия характеризуется ликвидностью баланса, под которой понимают способность предприятия своевременно выполнить свои обязательства по краткосрочным платежам. Платёжеспособность предприятия – важнейший показатель, характеризующий финансовое положение предприятия. Для определения платёжеспособности принято пользоваться внутри балансовыми сопоставлениями средств по активу с обязательствами по пассиву. При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

- А1 – наиболее ликвидные активы: краткосрочные финансовые вложения и денежные средства;

- А2 – быстрореализуемые активы: краткосрочная дебиторская задолженность, прочие оборотные активы, товары отгруженные;

- А3 – медленно реализуемые активы: запасы и НДС по приобретенным ценностям (за вычетом товаров отгруженных), долгосрочная дебиторская задолженность, долгосрочные финансовые вложения;

- А4 – трудно реализуемые активы: внеоборотные активы (за вычетом долгосрочных финансовых вложений).

Пассивы баланса группируются по степени срочности их погашения:

- П1 – наиболее срочные обязательства: кредиторская задолженность;

- П2 – краткосрочные пассивы: краткосрочные заемные средства, задолженность перед учредителями, прочие краткосрочные обязательства;

- П3 – долгосрочные пассивы: долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов;

- П4 – постоянные или устойчивые пассивы: капитал и резервы.

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Далее проведем сопоставление итогов приведенных групп по активу и пассиву с целью определения ликвидности баланса анализируемого предприятия. Условие абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Результаты оценки ликвидности баланса и сопоставление групп по активу и пассиву представим в форме таблицы (таблица 18).

Таблица 18

Группировка статей баланса для анализа ликвидности

|

Актив |

На 2019 |

На 2019 |

Пассив |

На 2019 |

На 2019 |

Платежный излишек или недостаток |

|

|

На 2019 |

На 2019 |

||||||

|

1. Наиболее ликвидные активы |

73340 |

233894 |

1. Наиболее срочные обязательства |

33523 |

464174 |

39817 |

-230280 |

|

2. Быстро реализуемые активы |

976478 |

795819 |

2. Краткосрочные обязательства |

110912 |

106751 |

865566 |

689068 |

|

3. Медленно реализуемые активы |

594070 |

663720 |

3. Долгосрочные обязательства |

92515 |

69968 |

501555 |

593752 |

|

4. Трудно реализуемые активы |

771878 |

802020 |

4. Постоянные пассивы |

1394895 |

1399633 |

-623017 |

-597613 |

|

БАЛАНС |

2427598 |

2585662 |

БАЛАНС |

2427598 |

2585662 |

х |

х |

Проанализировав ликвидность баланса, можем сказать, что в 2019 г. баланс был абсолютно ликвидным, а в 2019 г. ситуация ухудшилась и баланс стал неликвидным, поскольку не выполняется первое.

Для оценки платежеспособности организации также используются четыре основных относительных показателя (коэффициента) ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ коэффициентов ликвидности предприятия представим в табличной форме (таблица 20). В расчётных формулах данной таблицы используются показатели, приведённые в таблице 19.

Таблица 20

Показатели платежеспособности предприятия

|

Показатели |

Формула расчета |

На 2019 |

На 2019 |

Темп роста,% |

Контрольное значение |

|

1 |

2 |

3 |

4 |

5 |

|

|

Кт |

11,38 |

2,97 |

26,06 |

От 1 до 2 |

|

Кб |

7,27 |

1,80 |

24,81 |

От 0,4 до 0,8 |

|

Ка.л. |

0,51 |

0,41 |

80,68 |

От 0,1 до 0,2 |

Анализ показателей платежеспособности предприятия показал отрицательную динамику по всем коэффициентам. Это свидетельствует об ухудшении платежеспособности предприятия в целом.

Далее проведем диагностику вероятности банкротства в соответствии с действующим законодательством по ограниченному круги показателей (табл. 21).

Таблица 21

Оценка структуры баланса и платежеспособности предприятия

|

Показатель |

На начало года |

На конец года |

Контрольное значение |

|

1. Коэффициент текущей ликвидности |

11,38 |

2,97 |

≥ 2 |

|

2. Коэффициент обеспеченности собственными средствами |

0,2 |

0,15 |

≥ 0,1 |

|

0,85 |

0,87 |

≥ 1 |

Структура баланса является удовлетворительной (коэффициент текущей ликвидности выше нормативного), поэтому рассчитывать коэффициент восстановления платежеспособности нет потребности.

Кроме того, оценим вероятность банкротства по комплексному Z-показателю Альтмана.

Z = 1,2ЧОК/ВБ + 1,4НК/ВБ + 3,3 БП/ВБ + 0,6УК/ЗК + 1,0В/ВБ (15)

Z 2019 = 0,69 + 0,64 + 0,58 + 0,287 + 1,25 = 3,45

Z 2019 = 0,6 + 0,8 + 0,46 + 0,24 + 1,236 = 3,336

Z > 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Таким образом, анализ финансового состояния показал, что предприятие имеет высокое финансовое состояние. Не смотря на неликвидность баланса и платежеспособность. Предприятие является финансово независимым от внешних источников финансирования, а его собственный капитал имеет положительную динамику. Однако диагностика банкротства показала низкую вероятность банкротства предприятия.

Сумма прибыли и уровень рентабельности являются основными показателями, характеризирующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

В первую очередь для анализа результатов хозяйственной деятельности проанализируем динамику и структуру финансовых результатов по данным формы № 2 (табл. 22).

Анализ динамики финансовых результатов показал разноплановую тенденцию. Так, проценты к получению и уплате увеличились на 200,35% и 463,27% соответственно. Прочие доходы также возросли на 296,29%. Все остальные показатели прибыли сократились.

Таблица 22

Анализ динамики и структуры финансовых результатов

|

Показатель |

Базисный год |

Отчетный год |

Изменение |

||||

|

Тыс. руб. |

Уд.вес,% |

Тыс. руб. |

Уд.вес,% |

Тыс. руб. |

Уд.вес,% |

Темп роста, % |

|

|

Прибыль от продаж |

345 566 |

100 |

286 215 |

100 |

-59 351 |

0 |

82,82 |

|

Проценты к получению |

4 835 |

1,40 |

9 687 |

3,38 |

- |

1,99 |

200,35 |

|

Проценты к уплате |

8 837 |

2,56 |

40 939 |

14,30 |

- |

11,75 |

463,27 |

|

Доходы от участия в других организациях |

0 |

0,00 |

0 |

0,00 |

- |

0,00 |

0 |

|

Прочие операционные доходы |

21 350 |

6,18 |

63 258 |

22,10 |

41 908 |

15,92 |

296,29 |

|

Прочие операционные расходы |

103 316 |

29,90 |

80 674 |

28,19 |

-22 642 |

-1,71 |

78,08 |

|

Внереализационные доходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Внереализационные расходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Прибыль до налогообложения |

259 598 |

75,12 |

237 547 |

83,00 |

-22 051 |

7,87 |

91,51 |

|

Налог на прибыль |

63 221 |

18,29 |

42 820 |

14,96 |

-20 401 |

-3,33 |

67,73 |

|

Чистая прибыль |

198 929 |

57,57 |

188 238 |

65,77 |

-10 691 |

8,20 |

94,63 |

Что касается структуры финансовых результатов тоже имеет изменения. Наибольший удельный вес как в 2019 г., так и в 2019г. занимает прибыль до налогообложения (75,12% и 83,0% соответственно). Увеличился удельный вес прочих доходов с 6,18% до 22,1%, а также процентов к уплате с 2,56% до 14,3%.

Факторный анализ чистой прибыли проведем по модели:

ЧП = В * С/В * ВП/С – ДиР – НП = В * dс * Рпд – Дир – НП (16)

где В – выручка от реализации

С – себестоимость

ВП – валовая прибыль

НП – налог на прибыль

ДиР – доходы и расходы от прочих видов деятельности

dс – доля себестоимости в выручке от реализации

Рпд – рентабельность производства

Результаты анализа представим в табличной форме (табл. 23)

Таблица 23

Анализ влияния факторов на изменение чистой прибыли

|

Показатель |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

Влияние фактора |

|

Выручка |

В |

4 170 763 |

4 085 729 |

-85 034 |

247 177,73 |

|

налог на прибыль |

НП |

3 567 163 |

3 507 342 |

-59 821 |

64 550,00 |

|

доходы и расходы от прочих видов деятельности |

ДиР |

-81 966 |

-17 416 |

64 550 |

20 401,00 |

|

доля себестоимости в выручке от реализации |

dс |

0,8553 |

0,8584 |

0,0032 |

2 183,95 |

|

рентабельность производства |

Рпд |

0,1692 |

0,1649 |

-0,0043 |

-15 090,68 |

Видим, что на изменение чистой прибыли единственное отрицательное влияние, оказало изменение рентабельности производства. Все остальные показатели имеют положительное влияние.

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты и затратами.

Динамику показателей рентабельности проанализируем в табличной форме (табл. 24).

Таблица 24

Показатели рентабельности предприятия, %

|

Показатель |

Обозначение |

2019 г. |

2019 г. |

Темп роста, % |

|

Общая рентабельность (продаж) |

Р пр = ЧП/В |

0,0477 |

0,0461 |

96,60% |

|

Рентабельность производства (окупаемость затрат) |

Р пд = ВП/С |

0,1649 |

0,1692 |

102,61% |

|

Рентабельность совокупного капитала (активов) |

Р к = ЧП/ВБ |

0,0819 |

0,0728 |

88,84% |

|

Рентабельность оборотных активов |

Роа= ЧП/ОА |

0,1201 |

0,1055 |

87,84% |

|

Рентабельность производственных фондов |

Рпф=БП/ПФ |

0,5290 |

0,4265 |

80,62% |

|

Рентабельность финансовых вложений |

Рфв = Пфв/ (ДФВ+КФВ) |

0 |

0 |

0 |

|

Рентабельность собственного капитала |

Рск = ЧП/СК |

0,1426 |

0,1345 |

94,31% |

Рентабельность совокупного капитала (Р к) анализируем по модели:

Р к = Р пр * 1/ (1/Коб + 1/ФО + 1/ФОн) (17)

Где Р пр – рентабельность продаж

Коб – коэффициент оборачиваемости

ФО – фондоотдача основных фондов

Фон – фондоотдача нематериальных активов

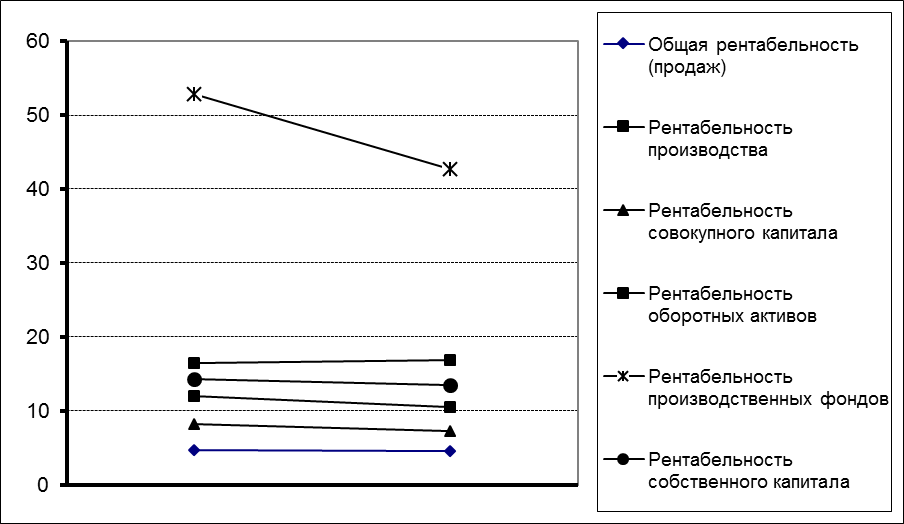

Динамику наиболее важных показателей рентабельности представим графически (рис. 5).

Рисунок 5 - Динамика наиболее важных показателей рентабельности

Результаты анализа представим в табличной форме (табл. 25).

Таблица 25

Анализ влияния факторов на изменение рентабельности капитала

|

Показатели |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

|

Выручка от реализации |

В |

4 170 763 |

4 085 729,0 |

-85 034,0 |

|

Чистая прибыль |

ЧП |

198 929,0 |

188 238,0 |

-10 691,00 |

|

Средний остаток оборотных средств |

ОА |

1 655 720,0 |

1 783 642,0 |

127 922,00 |

|

Средняя стоимость основных фондов |

ОФ |

653 185,0 |

671 082,0 |

17 897,00 |

|

Средняя стоимость нематериальных активов |

НА |

1 994,0 |

5 058,0 |

3 064,00 |

|

Среднегодовая величина капитала |

СК |

2 427 598,0 |

2 585 662,0 |

158 064,00 |

|

Рентабельность капитала |

Р ск |

8,62 |

7,65 |

-0,96 |

|

Рентабельность продаж, в долях |

Р пр |

0,0477 |

0,0461 |

0,00 |

|

Коэффициент оборачиваемости оборотных активов |

Коб |

2,5190 |

2,2907 |

-0,23 |

|

Фондоотдача основных фондов |

ФО |

6,3853 |

6,0883 |

-0,30 |

|

Фондоотдача нематериальных активов |

ФОн |

2091,6565 |

807,7756 |

-1 283,88 |

|

Влияние на изменение рентабельности капитала |

||||

|

Рентабельности продаж |

Х |

Х |

-0,29 |

|

|

Коэффициента оборачиваемости |

Х |

Х |

-0,56 |

|

|

Фондоотдачи основных средств |

Х |

Х |

-0,10 |

|

|

Фондоотдачи нематериальных активов |

Х |

Х |

-0,02 |

|

Видим, что на изменение рентабельности капитала все факторы оказали отрицательное влияние.

Далее анализируем эффективность использования капитала, вложенного в оборотные активы, по показателям оборачиваемости (табл. 26).

Таблица 26

Показатели оборачиваемости оборотных средств предприятия

|

Показатели |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

|

1. Выручка от реализации |

В |

4170763,0 |

4085729,0 |

-85 034,0 |

|

2. Средний остаток оборотных средств |

ОА |

1655720,0 |

1783642,0 |

127 922,0 |

|

В т.ч. по видам оборотных средств |

||||

|

- запасов и затрат |

594 070,0 |

663 720,0 |

69 650,0 |

|

|

- дебиторской задолженности |

976 478,0 |

795 819,0 |

-180 659,0 |

|

|

- денежных средств |

73 340,0 |

233 894,0 |

160 554,0 |

|

|

3. Средняя продолжительность 1 оборота, дни |

||||

|

- всех оборотных средств |

142,9 |

157,2 |

14,2 |

|

|

- запасов и затрат |

51,3 |

58,5 |

7,2 |

|

|

- дебиторской задолженности |

84,3 |

70,1 |

-14,2 |

|

|

- денежных средств |

6,3 |

20,6 |

14,3 |

|

|

4. Коэффициент оборачиваемости, обороты |

||||

|

- всех оборотных средств |

2,5 |

2,3 |

-0,2 |

|

|

- запасов и затрат |

7,0 |

6,2 |

-0,9 |

|

|

- дебиторской задолженности |

4,3 |

5,1 |

0,9 |

|

|

- денежных средств |

56,9 |

17,5 |

-39,4 |

|

|

5. Коэффициент загрузки оборотных средств в обороте |

0,4 |

0,4 |

0,0 |

Анализ показателей оборачиваемости оборотных средств показал отрицательную динамику всех коэффициентов. В свою очередь средняя продолжительность оборотов всех показателей имеет положительную тенденцию.

Влияние факторов на коэффициенты оборачиваемости проанализируем по модели:

Коб = В/О (18)

Результаты анализа влияния сведем в таблицу 27.

Таблица 27

Анализ влияния факторов на коэффициенты оборачиваемости

|

Коэффициенты оборачиваемости |

Базисный год |

Отчетный год |

Изменение |

||

|

всего |

В т.ч. за счет изменения |

||||

|

Обьема реализации |

Средних остатков |

||||

|

Всех активов |

2,5 |

2,3 |

-0,2 |

-0,05 |

-0,18 |

|

Текущих активов |

7 |

6,2 |

-0,8 |

-0,14 |

-0,72 |

|

Запасов и затрат |

4,3 |

5,1 |

0,8 |

-0,09 |

0,95 |

|

Дебиторской задолженности |

56,9 |

17,5 |

-39,4 |

-1,16 |

-38,24 |

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется по формуле:

+/- Э = В/360 * Поб (19)

Результаты расчетов представим в табличной форме (табл. 28).

Видим, что высвобождение происходит по всем показателям, кроме денежных средств.

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

Таблица 28