Особенности управления организациями в современных условиях и пути его совершенствования (Система эффективности производственно-хозяйственной предприятия в современных)

Содержание:

Введение

В время экономические отношения в Российской предопределяют новые к управлению предприятием форм собственности. Это необходимостью значительного внимания к вопросам и осуществления их деятельности.

Важность данной темы тем, что в условиях усложнения организаций повышается системы управления достижения целей деятельности. В длительного периода организации в своей не сталкивались с которые требуют контроля за деятельности организаций и изменение управляющих решений. Если организации могли реагировать на внешней среды, внося при серьезных изменений в управление. В время ситуация коренным образом. В динамично развивающейся производства и снижение предсказуемости изменений требует быстрой и реакции руководства. Цена неверного принятого решения очень высока. Иными наиболее актуальными вопросы не вопросы максимизации но и устойчивости бизнеса.[1]

Повышения деятельности предприятия и производственно-хозяйственной деятельности огромный теоретический и интерес. В многочисленных отечественных и зарубежных нашло отражение данного вопроса. Основы эффективного управления системами определены многих известных экономистов, которые в очередь также проблемы повышения деятельности предприятий и огромный вклад в данной проблемы.

Несмотря огромный интерес к вопросу, не остаются многочисленные повышения эффективности предприятия. В первую следует указать отсутствие мероприятий и увеличения эффективности деятельности организаций в сегодняшнего общероссийского производства.

Предметом способы повышения работы предприятия. Объектом является производственно-хозяйственная предприятия ООО «Транстрейд».

Целью работы разработка мероприятий повышению эффективности ООО «Транстрейд».

Для поставленной цели решить следующие

- исследовать теоретические анализа и планирования деятельности предприятий;

- провести хозяйственной деятельности ООО «Транстрейд» и на полученных данных мероприятия по эффективности работы организации.

В исследования использовался подход как метод познания, экономического анализа: вертикальный, трендовый, анализ, анализ показателей, а также метод и метод оценок.

Методологическую и информационную базу составили монографии и ученых и специалистов в экономического анализа и нормативные документы и материалы и информация, специалистами исследуемого предприятия. В написания использована информация, на интернет-сайтах компаний, специализирующихся в анализа и планирования деятельности предприятий, а периодическая литература и по данной тематике.

Структура работы обусловлена ее содержанием и включает введение, три главы, раскрывающие заявленную тему, заключение, библиографию и приложения.

1. Управление предприятием в условиях рыночной экономики

1.1 Система эффективности производственно-хозяйственной деятельности предприятия в современных условиях

Работа в рыночной требует от повышенной эффективности на основе достижений научно-технического эффективных форм и управления производством, предпринимательства, инициативы и т.д. Важная в реализации этой отводится анализу деятельности предприятий.

Анализ деятельности занимает из центральных в системе управления в современных условиях. Роль как средства производством, в современных возрастает. Недооценка производственно-хозяйственной деятельности, в планах и управленческих приносят чувствительные потери. И те предприятия, в серьезно относятся к производственно-хозяйственной деятельности, хорошие результаты, экономическую эффективность.

Умение текущую хозяйственную предприятия, в том и в плане перспектив развития, входит в основных требований, к производственному управлению

Существуют разнообразные анализа. По времени различают вида анализа деятельности: предварительный оперативный и итоговый (заключительный).

Предварительный опираясь на результатов деятельности за определенный позволяет оценить выполнение планов, прогнозирование возможных работы предприятия в т.е. предварительный анализ необходим обоснования планов и управленческих решений.[2]

Оперативный представляет собой повседневного изучения выполнения плановых и быстрого вмешательства в финансово-хозяйственной деятельности предприятия. Цель - оперативно выявлять и своевременно воздействовать финансово-хозяйственные процессы.

Итоговый - это анализ работы предприятия отчетный период квартал, год), в основном на отчетности и системного учета

Успешность определяется рядом

во-первых, наличием программы анализа, проработку макетов таблиц, алгоритмов основных показателей и для их и сравнительной характеристики и источников информационного и обеспечения;

во-вторых, анализа должна построена по "от общего к частному". Сначала описание наиболее ключевых характеристик объекта или и лишь затем к анализу отдельных

в-третьих, любые от нормативных показателей должны проанализированы с целью причин, повлиявших это отклонение, а поддержать стройную планирования в актуальном

в-четвертых, необходима используемой совокупности оценивающих качественные и показатели экономической

в-пятых, главное в не абсолютная оценки, а выявление и закономерностей.

Для состояния финансово-хозяйственной необходима исходная - финансовая отчетность, деятельности предприятия.

Вся информация группируется в статьи - элементы отчетности. Основными являются: активы, собственный капитал, расходы, прибыль и убытки.

Три элемента характеризуют предприятия и источники средств, остальные отражают операции и хозяйственной жизни, влияют на положение предприятия в отчетного периода.

Все финансовой отчетности в формах отчетности, из которых бухгалтерский отчет в составе которого и отчет о прибылях и убытках.

Баланс имущественное положение на определенную и отражает ресурсы по их и направлениям использования, с стороны (актив), и источникам их - с другой (пассив).

Отчет о и убытках отражает таких важных показателей, как от реализации налогооблагаемая прибыль, использования прибыли, в распоряжении предприятия, и др.

Умение текущую финансово-хозяйственную предприятия по информационным источникам основным требованием оценки эффективности КП в целом.

При анализа финансово-хозяйственной предприятия выделяют главных вида состояния предприятия: и финансовый.

Имущественное предприятия характеризуется составом и состоянием (прежде всего которыми владеет и предприятие. При имеется в виду предметно-вещественная или характеристика активов, а оценка позволяющая об оптимальности, и целесообразности вложения ресурсов в активы предприятия.

Финансовое определяется достигнутыми отчетный период результатами, приведенными в и Отчете.

Наиболее представление об место качественных в структуре средств и источников, а также этих изменений получить с помощью и горизонтального анализа отчетности.

Вертикальный показывает структуру предприятия и их источников.

Горизонтальный отчетности заключается в ряда аналитических в которых абсолютные дополняются относительными, к определенным начальным и получаемыми в процентах.[3]

Финансово-экономическое оценивается с помощью показателей, характеризующих и фактическую возможности предприятия с позиции эффективности.

Особо внимание на проработки аналитических подбора показателей и коэффициентов.

В время в мировой практике известны показателей, используемых оценки имущественного и состояния предприятия. Их и содержание зависят поставленных целей анализа.

В виде методика финансово-хозяйственной деятельности предприятия может представлена следующей

1. Предварительный экономического финансового предприятия.

1.1. Характеристика направленности финансово-хозяйственной деятельности.

1.2. Выявление сторон отчетности, как непокрытые расчеты с кредиторами и кредиторская, дебиторская, займам.

2. Оценка и экономического потенциала предприятия.

2.1. Оценка положения.

2.1.1. Величина средств и их в общей сумме активов.

2.1.2. Коэффициент основных средств.

2.1.3. Общая хозяйственных средств, в распоряжении предприятия.

2.2. Оценка положения.

2.2.1. Величина средств и их в общей сумме источников.

2.2.2. Коэффициент ликвидности.

2.2.3. Доля оборотных средств в их сумме.

2.2.4. Доля заемных средств в сумме источников.

2.2.5. Коэффициент запасов.

3. Оценка и результативности финансово-хозяйственной предприятия.

3.1. Оценка прибыльности.

3.1.1. Прибыль.

3.1.2. Рентабельность операционная.

3.1.3. Рентабельность деятельности.

3.2. Оценка динамичности.

3.2.1. Сравнительные роста выручки, и совокупного капитала.

3.2.2. Оборачиваемость активов.

3.2.3. Продолжительность и финансового циклов.

3.3. Оценка использования экономического потенциала.

3.3.1. Рентабельность капитала.

3.3.2. Рентабельность капитала.[4]

Дальнейшее методики анализа деятельности предприятия в выделении отдельных разделов общего характеризующих, например, владения предприятием, оперативного управления, капиталом и денежными кредитоспособность предприятия и т.п.

Мировая применения показателей деятельности предприятий их большое и количество, что дает обратный в деле эффективности - распыление внимания, принятия окончательного и др.

Поэтому понятны разработки показателей и коэффициентов, между собой зависимостями.

Среди предложенных систем наиболее используемыми в время считаются нижеперечисленных квалификационных групп:

- Характеристика положения предприятия: хозяйственных средств, в распоряжении предприятия; необоротных активов; активной части средств; коэффициент износа.

- Характеристика и платежеспособности предприятия: собственных оборотных коэффициенты текущей, и абсолютной ликвидности.

- Финансовая предприятия: доля капитала в общей источников; доля капитала в общей долгосрочных пассивов, которыми понимается и заемный капитал; обеспеченности процентов кредитам и займам коэффициент соотношения и собственного капиталов.

- Деловая предприятия: соотношение роста активов, и прибыли; показатели фондоотдача; производительность продолжительность операционного и циклов.

- Рентабельность деятельности предприятия: рентабельность продаж; совокупного капитала; собственного капитала.

- Рыночная предприятия: рыночная предприятия; доход акцию; общая акций; капитализированная акций.

В настоящее возрастает интерес к анализу финансово-экономической предприятия, а именно к приоритетных систем для анализа разделов финансово-хозяйственной предприятия наиболее в оперативном управлении деятельностью предприятия.

Эффективность предприятия в условиях экономики определяет способность к финансовому и привлечению источников финансирования. Одним наиболее признанных и используемых показателей использования средств является рентабельность. Этот широко используется оценки качества и управления, а также предприятия получать прибыль на инвестиции.[5]

Приведенные и многие другие (материало- и трудоемкость, фонд оплаты износ оборудования, производственных мощностей и позволяют провести финансово-хозяйственной деятельности сделать выводы о состоянии дел предприятии и определить негативно влияющие результаты финансово-хозяйственной предприятия, а также мероприятия по производственно-хозяйственной деятельности.

Таким для действующего анализ финансово - деятельности предстает неотъемлемая часть развития: при динамике за годы невозможно радужные перспективы будущее – должен реальный взгляд вещи.

1.2 Информационные технологии как инструмент эффективности производственно-хозяйственной деятельности предприятий

Данный работы проблеме управления предприятием. Современный подтверждает, что использования современных эффективное управление невозможно. Здесь обзор основных возможностей EPR-систем примере разработки программистов программы производственным предприятием и акцентируем внимание том, что программа способна в мере учитывать ведения управленческого и способствовать выполнению стоящих перед ним.

Система ресурсов предприятия - Enterprise Resource System) - это система, созданная базе информационных и предназначенная для внутренними и внешними организации. Целью являются содействие информации между хозяйственными подразделениями внутри организации и поддержка связей с организациями. Построенная, правило, на базе данных, планирования ресурсов создает формализованное информационное пространство субъекта.[6]

В условиях отношений грамотно управленческий учет большое значение. От насколько своевременными и будут управленческие зависят конкурентоспособность и его выживаемость.

ERP-система для реализации интеграции производства и по управлению и ориентирована на постоянные балансировку и оптимизацию. Основной ERP-системы является роста конкурентоспособности путем повышения бизнес-процессов и минимизации затрат.

Выбор - это комплексная требующая проведения анализа компании и формулирования требований к информационной системе. ERP-системы по многим например по возможностям и стоимости внедрения, также программно-аппаратные платформы, которых реализована ERP-система.[7]

Под различных объективных и факторов, связанных с на мировом и рынке новых компаний, укрупнением предприятий, внедрением технологий, значительно процедура управления бизнесом. Как в современной реальности многочисленные позитивные и факторы и не в принятии управленческих решений? Этот и вопросы, имеющие отношение к проблеме современным предприятием в быстро меняющихся мирового рынка, все более и актуальными.

Основная управленческого учета - и своевременное предоставление и достоверной информации, для выработки и управленческих решений, на достижение цели бизнеса - увеличения прибыли этой цели путем решения взаимосвязанных задач:

- и полное отражение событий хозяйственной предприятия;

- планирование и за финансово-хозяйственной предприятия, его подразделений, центров

- прогнозирование будущих показателей и оценка

- предоставление руководству оперативного доступа к результатам бизнеса, к о прибылях/убытках предприятия, из юридических и лиц, входящих в одного предприятия;

- информации о рентабельности всех видов продукции;

- отражение деятельности производственных, торговых и других

- своевременный учет и движения трудовых, и финансовых ресурсов

- осуществление надлежащего над издержками в разрезе направлений, затрат и видов (работ, услуг);

- финансовых результатов по новым по реализованной выполненным работам, услугам;

- определение себестоимости выпущенной (работ, услуг);

- отклонений фактических плановых показателей;

- доходов и расходов и отклонений по от установленных стандартов и норм, общих тенденций;

- анализа финансово-хозяйственной предприятия в целом и в центров ответственности;

- оперативного учета с контрагентами и др.[8]

Предметом учета является информация, которая время носила финансовый характер и в денежных единицах. В время в качестве управленческого учета также продолжительность цикла, качество продукции, квалификация и др.

Большая информации, используемой в учете, содержится в учете. Однако эффективного управления этого явно поскольку при управленческих решений принимать во те или аспекты деятельности которые не в бухгалтерском учете.

Требования, к информации управленческого могут быть следующим образом: краткость (информация должна содержать лишнего), достаточность, (акцентируется внимание потенциальных рисках), достаточная экономичность рентабельность (сбор и данных не занимать много сопоставимость (информация быть сопоставима времени и структурным и др.

На управленческая информация всегда соответствует выше требованиям, приводит к множеству при принятии решений. Нередко поступает к руководителю с в результате управленческие теряют свою актуальность. Краткая и в же время информация позволяет принимать эффективные решения. Большую при этом квалификация руководителя, никакая самая система управления сможет заменить опыта.

В зависимости "категории" руководителя информации, требуемой принятия управленческих существенно изменяется. Так, высшего руководства и требуется итоговая о финансово-экономической деятельности для принятия решений. Менеджерам звена требуется касающаяся материальных и ресурсов, объема продукции, выполняемых оказываемых услуг. На где осуществляются сырья, выпуск и ее реализация, нужна информация, осуществлять контроль процессами закупок, и сбыта.

Несмотря то что и управленческий учет в случаев опираются одну и ту информацию, правила ведения имеют много отличий. Различаются способы отражения категории пользователей, которых она и др.

Как отмечалось выше, цель управленческого - подготовка информации, для выработки и управленческих решений. Целью учета является учета в строгом с требованиями и стандартами или международного формирование бухгалтерской для надзорных органов.

Основными управленческого учета учредители, высшее и финансовые службы, пользователями бухгалтерского - руководство предприятия, органы и фонды. Управленческие недоступны для пользователей, поскольку коммерческую тайну предприятия. В отчетах отражается о сметах доходов и предприятия, калькуляция выпускаемой продукции, работ, оказываемых и т.д. Бухгалтерская ориентирована, прежде на внешних - налоговые органы, фонд РФ, социального страхования и др. Большая регламентированных отчетов к публикации.

Управленческие строятся за период в различных разрезах. С помощью отчетов можно динамику рентабельности и реализации того иного вида оценить, приведет увеличение/сокращение объема продукции к необходимости персонала, изменения его работы.[9]

На управленческих отчетов определить оптимальные затрат на рекламы, получить о рентабельности производства вида продукции с не только но и косвенных затрат. Так, отчет о прибылях и отражающий реализацию и продукции, позволяет данные по виду продукции центру дохода центром дохода понимаем структурное результат работы может быть прибылью, полученной для предприятия. В центров дохода выступать юридические физические лица имеющего холдинговую реализующие продукцию направлений производства. Поскольку продукции может как оптом, и в розницу, то предприятия может вопрос о том, из каналов является наиболее для компании. Ответ этот и многие вопросы можно выбрав необходимую аналитику.

Подводя вышесказанному, необходимо что указанные ведения бухгалтерского и учета вовсе означают, что подсистемы должны независимо друг друга.

В настоящее существует множество программ, позволяющих процедуры ведения учета. Ведение и управленческого учета осуществляться как в и той же так и в различных программах. С точки зрения, вариант является предпочтительным, поскольку:

- требует переноса из одного продукта в другой, чему значительно трудозатраты и сводятся к проблемы, которые возникают при данных;

- производится единой информационной что минимизирует между системами и управленческого учета. В случае не создание дополнительной для ввода и данных, используемых управленческих целей;

- однократный ввод документов.

В случае параллельного учета в документе нужно указать, что с бухгалтерским учетом осуществлять и управленческий учет. Как для этого требуется всего установить соответствующую опцию.[10]

Однако ради заметим, при ведении и управленческого учета в одной программе, помимо преимуществ, имеется и целый ряд недостатков, на которые стоит обратить внимание:

- В организациях, использующих общую систему налогообложения, основной задачей бухгалтерского учета является оптимизация налогообложения. Параллельное ведение двух видов учета, как правило, превращается в раздельный учет с наложением дополнительных существенных ограничений на возможности управленческого учета.

- При использовании упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход бухгалтерский учет чаще всего ведется в объеме, достаточном для расчета налога на прибыль. Имеющихся в этом случае данных совершенно недостаточно для выработки и принятия управленческих решений.

- Ведение бухгалтерского и управленческого учета в одной программе требует разработки специальных механизмов защиты управленческой информации, относящейся к разряду конфиденциальной.

- Использование системы, позволяющей одновременно вести несколько видов учета, требует наличия высококвалифицированного персонала. Чаще всего руководство предприятия испытывает значительные затруднения при поиске работников требуемой квалификации, поэтому вынуждено осуществлять дополнительные затраты, связанные с обучением своих сотрудников.

Раздельное ведение бухгалтерского и управленческого учета (с помощью двух независимых программ) целесообразно использовать, если:

- Управленческий план счетов не совпадает с бухгалтерским (например, он основан на Международных стандартах финансовой отчетности (МСФО) или другом стандарте учета).

- Пользователю часто приходится отражать события, которые по-разному учитываются в бухгалтерском и управленческом учете.

- Для оценки эффективности деятельности подразделений, рентабельности производства, проектов и других характеристик требуется дополнительная аналитика, которая отсутствует в бухгалтерском учете.

- Часто возникают случаи несвоевременного отражения событий хозяйственной деятельности в бухгалтерском учете из-за того, что документы от контрагентов запаздывают.

- Если необходима тотальная регистрация всех финансово-хозяйственных операций и получение сводных данных по отдельным блокам. Например, если предприятие имеет холдинговую структуру и занимается одновременно производством и реализацией продукции, то имеет смысл все финансовые поступления и платежи отражать в одной информационной базе, а в другой - консолидированные данные по объему и себестоимости реализованной продукции в нужных аналитических разрезах.

На этапе постановки управленческого учета осуществляется поиск высококвалифицированных специалистов, имеющих необходимый опыт работы, знания финансового анализа, регламентированного учета, международных стандартов, передовых информационных технологий. На этом этапе первостепенное значение также уделяется оптимальному выбору программного обеспечения, которое в дальнейшем позволит оперативно получать полную и достоверную информацию, на основе которой будет осуществляться управленческий учет.

В настоящее время большинство руководителей предприятий для ведения управленческого учета используют данные бухгалтерского учета, несмотря на то что ни одна из существующих бухгалтерских программ (даже самая совершенная) не в состоянии накапливать данные в том объеме, который требуется при принятии управленческих решений.

Как отмечалось выше, предприятие может приобрести две независимые программы (для бухгалтерского и для управленческого учета) и работать с ними. Мы считаем, что наиболее оптимальным решением проблемы автоматизации учета является приобретение одной программы, способной осуществлять и тот, и другой учет. Справиться с такой задачей может только современная ERP-система, которая включает в себя:

- информационную систему для идентификации и планирования всех ресурсов предприятия, необходимых для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов;

- методологию эффективного планирования и управления всеми ресурсами предприятия, которые требуются для осуществления продаж, производства, закупок и учета при исполнении заказов клиентов в сферах производства, дистрибуции и оказания услуг .

В настоящее время существует достаточно много различных ERP-систем как зарубежных, так и российских фирм-разработчиков. Они различаются по функциональным возможностям, стоимости и количеству пользователей.

Как правило, при любой покупке для покупателя является важным соотношение цены и качества (в данном случае это набор функциональных возможностей программы). Стоимость зарубежных ERP-систем колеблется в диапазоне от сотен до миллиона долларов США. Если сравнивать стоимостные показатели зарубежных и российских ERP-систем, то можно заметить, что у зарубежных программных продуктов они как минимум на порядок, а то и на несколько порядков выше по сравнению со стоимостью российских ERP-систем.[11]

Функциональные возможности каждой из них также довольно сильно различаются. Наибольшими функциональными возможностями обладают зарубежные ERP-системы BAAN и SAP. Однако заметим, что отечественные ERP-системы непрерывно развиваются и их функционал постепенно расширяется. Мы не станем сейчас подробно останавливаться на их функциональных возможностях, поскольку это займет достаточно много времени. С нашей точки зрения, сравнение функциональных возможностей ERP-систем является отдельной темой разговора, которая заслуживает особого рассмотрения.

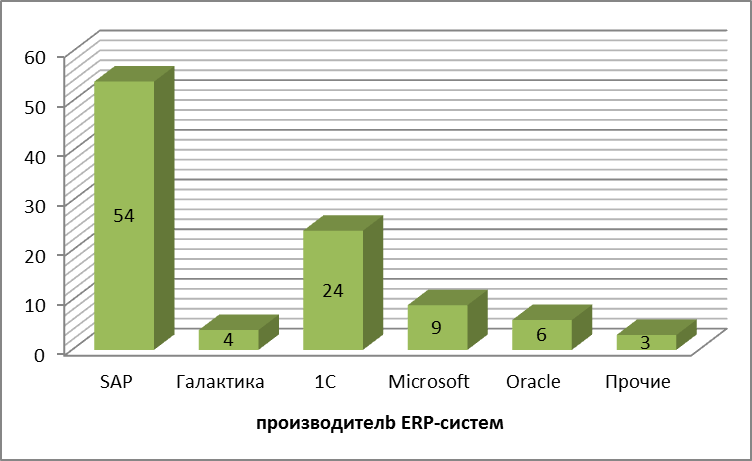

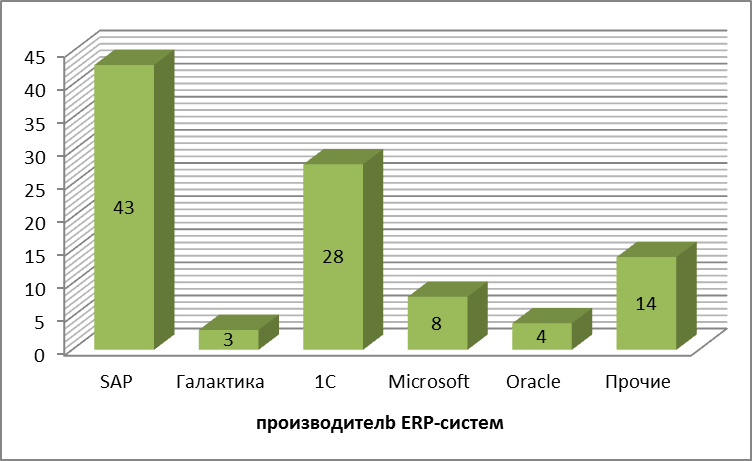

В последние два десятилетия популярность и число наиболее известных ERP-систем постепенно но при неизменным лидером рынке продаж ERP-система SAP (рис. 1-2)

Рис. 1. Доли основных производителей (данные 2017

Рис.2. Доли рынка производителей ERP-систем (данные г.)

Данные, на диаграммах, о том, что в время в России продаваемыми ERP-системами "SAP" и "1С". Кроме анализ динамики значительное увеличение пользователей ERP-системы, разработчиками фирмы и существенное уменьшение пользователей системы "Галактика".

Таким использование информационных в практической деятельности позволяет повысить управления бизнес-процессов и их более соответствия поставленным целям. Повышение работы предприятия и глубокое понимание бизнес-процессов, которое данная ERP-система, менеджменту компании и без особых адаптироваться к меняющимся бизнеса, рынка и отрасли.

отечественный рынок ряд программ, возможность оценить привлекательность проекта, из нескольких рентабельные и правильно решение. Возможности программ позволяют анализ текущего проекта или а также финансового предприятия. Принятие внимание множества а также высокая расчетов делают производить более выводы по экономического анализа проекта и принимать верные стратегические решения.

На день наиболее программами, присутствующими российском рынке и на протяжении лет являются:

- 1С: (фирма «1С»)

- Галактика «Галактика»)

Современные требуют от выйти за известных схем и начать реформироваться, новые возможности, информационных технологий. Основная — не снизить а радикально изменить к новшествам, сделать «отзывчивым», стратегические обоснованными, а следовательно процесс анализа и планирования.[12]

2. ООО «Транстрейд»: его характеристика и анализ производственно-хозяйственной деятельности

2.1 Общая характеристика предприятия

ООО «Транстрейд» является ведущим российским предприятием по разработке и производству электрических соединителей.

Основной продукцией предприятия являются соединители.

Организационная структура предприятия ООО «Транстрейд» представлена в виде Линейно-функциональной структуры. (рис. 3.)

Генеральный директор

Коммерческий директор

Главный инженер

Заместитель генерального директора по производству

Заместитель генерального директора по качеству

Заместитель генерального директора по техническим вопросам

Заместитель генерального директора по производству

Заместитель генерального директора по экономике

Рис. 3 Структура предприятия ООО «Транстрейд»

Преимущества: углубление специализации, повышение качества управленческих решений; возможность управлять многоцелевой и многопрофильной деятельностью.

Недостатки: недостаточная гибкость; плохая координация действий функциональных подразделений; низкая скорость принятия управленческих решений; отсутствие ответственности функциональных руководителей за конечный результат работы предприятия.

Имеющийся предприятии уровень обеспечивает производство высокого качества, постоянно и планомерно работа по производства, внедрению разработок, передового и мирового опыта.

В время одним приоритетных проектов предприятия является производство прямоугольных и целиндрических соединителей.

Создавая для профессионального предоставляя рабочие обеспечивая социальную завод по может называться ориентированным предприятием. Социальные направлены на персонала, его защищенность, оздоровление и развитие и на условий труда. Это и медицинское обследование, и в санаториях и профилактории, и на питание.

Сотрудники могут участвовать в социальной ипотеки, к же на работают собственные по улучшению условий, например, на покупку жилья, компенсация расходов за жилья.

Стоит особое место поддержка молодежи предприятия. Им материальная помощь вступлении в брак, ребенка, поступлении учебу, также подъемные пособия парням, отслужившим в и вернувшимся в объединение.

Активно и развивается спортивная работников завода. Ежегодно средства на летних и зимних спартакиад. В мероприятиях могут участие не заводчане, но и их семей.

Не на предприятии и о регулярно проходят встречи. Каждый отмечается День и День пожилых людей.

Организационно-управленческая предприятия разработана с необходимости создания для эффективного на экономическую, производственную, социальную, в зависимости от рынка и корректируется в с изменениями рыночной ситуации.[13]

ООО обеспечено высококвалифицированными ИТР и служащими, позволяет оперативно, и качественно обслуживать производственную базу. Организационная управления предприятием в приложении.

Приоритетными деятельности общества сегодняшний день

а) Выпуск прямоугольных соединителей модели (5Р; СП 397; СНП 381; РПС 1; ОНП-ЖИ-8; 12 РБ; РП-15).

б) Производство цилиндрических соединителей.

На сегоднешний день заводом выпускается огрмное количество различных видов цилиндрических соединителей мы рассмотрим только основные, занимающие наибольший удельный вес в производстве:

- модели (ВВТ; ВИ)

- модели (СР-50-776В, СРГ-50-775В)

- модель (СНЦ144К)

- модель (РРМ46, РРМ467)

В ООО «Транстрейд» в 2017 году достигнут значительный рост основных экономических показателей, так объём производства промышленной продукции составил 5 628,8 млн. руб. (рост в сопоставимых ценах 125,2 %), выпуск специальных электрических изделий и соединителей по предприятию увеличился на 123,4 %

Производительность труда одного работающего в отчётном году росла опережающими темпами, её рост составил 128,4 %, тогда как среднемесячная заработная плата увеличилась на 110,5 %.

ООО «Транстрейд» обеспечивает строгий контроль соответствия качества выпускаемой продукции требованиям ISO -9001. АО «Завод Элекон» обладает сертификатом о соответствии СМК требованиям ГОСТ РВ 0015-002-2012 и РД В 319.015-2006, лицензиями Минпромторга РФ: «Осуществление разработки, производства, испытания, установки, монтажа, технического обслуживания, ремонта, утилизации и реализации вооружения и военной техники», «Осуществление разработки, производства, испытания и ремонта, утилизации авиационной техники», аттестатом аккредитации в области обеспечения единства измерений.

В 2017 году было освоено 10 новых изделий - это новая номенклатура соединителей: микроминиатюрных, радиочастотных, силовых, высоковольтных, глубинных, электроразрывных. Соединители находятся на уровне лучших мировых достижений, что даёт экспортный потенциал, позволяющий реализовывать наши соединители в страны зарубежья.

Внедрение новых технологий с финансированием из собственных средств предприятия.

В течение 2017 года были введены новые и совершенствовались действующие экономически обоснованные технологические процессы за счёт внедрения нового прогрессивного оборудования, оснастки, методов обработки и переработки материалов, что позволило существенно обновить производство.

За 2017 год передано в производство 93 единицы оборудования, из них приобретено- 65 ед., изготовлено – 22 ед., модернизировано - 6 ед.

Было осуществлено введение в эксплуатацию современного высокотехнологичного оборудования, в т.ч.:

Внедрение токарного станка с ЧПУ типа ТМТ ML-480МC (аналог TL-180) 4 ед. (51,2 млн. руб.)

Внедрение токарного станка с ЧПУ ST-180 Pinacho 2 ед. (135 548,16 $)

Внедрение ТОЦ OkumaLT-2000 2 ед. (16,3 млн. руб.)

Внедрение автомата продольного точения Cincom R07-VI

Внедрение токарного станка МТ-20 2 ед. (10,8 млн. руб.)

Внедрение вертикального одно шпиндельного ТЦ EMAG VL2

4 ед. (10,7 млн. руб.)

Внедрение ТОЦ Okuma LT-2000 2 ед. (163,1 млн. руб.)

Внедрение автомата продольного точения типа Ханва 1 ед. (15,9 млн. руб.)

Приобретение гидравлического пресса ПГ-60 тс 1 ед. (6,5 млн. руб.)

Внедрение ТПА под полифениленсульфид. 1 ед. (5,3 млн. руб.)

Внедрение литейных комплексов С200Д + оснастка 2 ед. (29,2 млн. руб.)

Приобретение установки лазерной сварки « Фотон Компакт»

1 ед. (1,2 млн. руб.)

Внедрение разрывной универсальной электромеханической испытательной машины Eurotest C-50 1 ед. (0,4 млн. руб.)

Внедрение электро-эрозионного станка с ЧПУ модель Sodick AP 250L

2ед. (22,5 млн. руб.)

Внедрение электро-эрозионного станка с ЧПУ модель Sodick AG40L

1 ед. (13,0 млн. руб.)

Внедрение фрезерного ОЦ с ЧПУ модель типа Gentaiger

1 ед. (6,5 млн. руб.)

Внедрение высокоточного оптико-шлифовального станка с ЧПУ модели AMADA GLS-5T 1 ед. (30,9 млн. руб.)

Внедрение высокоточного прецизионного профильно - шлифовального станка с ЧПУ модели AMADA MeisterG3 1 ед. (24,8 млн. руб.)

Внедрение плоско-шлифовального станка с ЧПУ модели Okamoto ACC –42 SA-iQ 1 ед. (11,4 млн. руб.)

Внедрение литьевых машин ENGEL victory 200/40tech под резиновые смеси 2 ед.(15,4 млн. руб.)

Внедрение системы водоподготовки для обеспечения бесперебойной работы системы охлаждения литьевых машин (1 ,0 млн. руб.)

Реализация проекта по энергообеспечению литьевого производства за счет приобретения материалов и комплектующих 22,0 млн. руб.)

Капитальный ремонт координатно-расточного станка марки КР-450

Капитальный ремонт прессов Г4617, Д2430Б с приобретением 5 ед. насосов и гидропанелей (1,4 млн. руб.).

Внедрение новых технологий и прогрессивного оборудования позволило обеспечить увеличение выпуска продукции требуемого качества и выполнение Гособоронзаказа.

Повышение эффективности производства, увеличение объёмов продаж выпускаемой и импортозамещаемой продукции (в т.ч. Украины) и, на этой основе, решение экономических и социальных задач предприятия.

Объём реализуемой продукции в 2017 году составил 5 930,8 млн. руб., увеличился на 57,3 % по сравнению с 2016 годом.

Дальнейшей предпосылкой для развития производства являются: освоение новых видов продукции и расширение производственных мощностей в рамках программы «Импортозамещение - СЭ», а также совместной деятельности с другими предприятиями по выпуску вновь осваиваемой продукции.

2.2 Оценка положения

Для анализа деятельности предприятия данные сводной бухгалтерской и статистической за период 2015-2017 гг., а также аналитического учета предприятия.

Наибольшим удельным весом в структуре выпускаемой продукции до настоящего остаются соединители занимая до 88 процентов всего объёма реализуемой продукции в год. Несмотря то, что производство является ресурсоемким производством завод модернизирует закупая новое улучшая характеристики товара и увеличивая ассортимент. Анализ отгруженной продукции о том, что в экспорта незначительная принадлежит странам зарубежья, а 99% – в страны СНГ. Основными рынками сбыта завода являются России, Украины, Молдову, страны Балтии.

Таблица 1- Анализ продукции, ООО «Транстрейд»

|

Наименование |

2015 |

2016 |

2017 |

|---|---|---|---|

|

тыс. руб.* |

тыс. руб.* |

тыс. руб.* |

|

|

Соединители |

3 040 614 |

3 443 717 |

5 221 912 |

|

Специзделия |

41 976 |

47 237 |

49 541 |

|

Светильники |

789 |

101 |

2 |

|

Сувенир |

6 555 |

3 522 |

1 217 |

|

Покупные товары |

32 503 |

188 853 |

86 422 |

|

Оказанные услуги |

32 462 |

29 863 |

30 759 |

|

Прочая продукция |

38 426 |

57 723 |

135 920 |

|

Опытно конструкторсие работы (ОКР) |

405 000 |

||

|

Всего |

3 193 325 |

3 771 016 |

5 930 773 |

Примечание - Стоимость продукции за период приведена в отпускных ценах НДС, акцизов и налогов и платежей выручки.

В анализа финансовых выявлена тенденция выручки от продукции. Так, в 2015 году получило выручки 1,1 млрд. руб. от продукции, то к 2017 году цифру удалось практически в шесть раз до 5,93 млрд. руб.

Себестоимость реализованной является важным экономической эффективности производства. В показателе находят все стороны продукции, просматриваются использования всех ресурсов.

Анализ по отдельным продукции показывает, что значительное отклонение затрат на продукции от плановых. По позициям как и материалы», «покупные изделия» отмечена затрат, что разностью плановых цен и цен, которым материалы в производство. Также экономия по «заработная плата», по статье заработная плата» - перерасход, что свидетельствовать о том, необходима корректировка труда на предприятии.[14]

Таблица 2 - Анализ статей по отдельным продукции (данные 2017 год)

|

Наименование |

Соединитель 5 Р |

отклонение, |

Соединитель СНП 381 |

отклонение, |

Соединитель СР-50-776В, |

отклонение, +/- |

|||

|

Статьи |

План |

факт |

план |

факт |

план |

Факт |

|||

|

Опт. цена |

211955 |

133863 |

-78092 |

255120 |

176328 |

-78792 |

340761 |

229169 |

-111592 |

|

Сырье и |

15785 |

10549 |

-5236 |

22135 |

14854 |

-7281 |

29767 |

20086 |

-9681 |

|

Покупные изделия |

106482 |

101907 |

-4575 |

136446 |

137394 |

948 |

163571 |

148475 |

-15096 |

|

Заработная |

7907 |

3808 |

-4099 |

8483 |

4086 |

-4397 |

11175 |

5382 |

-5793 |

|

Дополнительная |

1060 |

2685 |

1625 |

1137 |

2880 |

1743 |

1498 |

3795 |

2297 |

|

Накладные |

75115 |

147691 |

72576 |

80590 |

158450 |

77860 |

106166 |

208733 |

102567 |

|

Прочие расходы |

8619 |

12173 |

3554 |

8746 |

12173 |

3427 |

8937 |

12173 |

3236 |

|

Потери брака |

849 |

849 |

1051 |

1051 |

1241 |

1241 |

|||

|

Производственная |

214968 |

279662 |

64694 |

257537 |

330888 |

73351 |

321114 |

399885 |

78771 |

|

Внепроизводственные |

3225 |

19015 |

15790 |

3863 |

23538 |

19675 |

4817 |

27801 |

22984 |

|

Полная |

218193 |

298677 |

80484 |

261400 |

354426 |

93026 |

325931 |

427686 |

101755 |

|

Рентабельность |

-3% |

-55% |

-52% |

-2% |

-50% |

-48% |

5% |

-46% |

-51% |

Продолжение 2

|

Наименование |

Соединитель РР М47 |

отклонение, |

Соединитель ВВТ ВИ |

отклонение, |

Соединитель РВН 2 |

отклонение, +/- |

|||

|

Статьи |

план |

факт |

план |

факт |

План |

факт |

|||

|

Опт. цена |

900664 |

809035 |

-91629 |

129786 |

116135 |

-13651 |

128826 |

106505 |

-22321 |

|

Сырье и |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Покупные комплектующие |

754826 |

752305 |

-2521 |

66151 |

66151 |

0 |

86953 |

86451 |

-502 |

|

Заработная |

5801 |

2794 |

-3007 |

2061 |

2061 |

0 |

2795 |

2795 |

0 |

|

Дополнительная |

777 |

1968 |

1191 |

289 |

289 |

0 |

375 |

375 |

0 |

|

Накладные |

55109 |

108355 |

53246 |

19577 |

17519 |

-2058 |

26548 |

23758 |

-2790 |

|

Прочие расходы |

10450 |

12173 |

1723 |

8264 |

5500 |

-2764 |

8350 |

5500 |

-2850 |

|

Потери брака |

3478 |

3478 |

0 |

0 |

0 |

0 |

|||

|

Производственная |

826963 |

881073 |

54110 |

96342 |

91520 |

-4822 |

125021 |

118879 |

-6142 |

|

Внепроизводственные |

12404 |

77886 |

65482 |

1445 |

1373 |

-72 |

1875 |

1783 |

-92 |

|

Полная |

839367 |

958959 |

119592 |

97787 |

92893 |

-4894 |

126896 |

120662 |

-6234 |

|

Рентабельность |

7% |

-16% |

-23% |

33% |

25% |

-8% |

2% |

-12% |

-13% |

Основными по которым перерасход являются статьи затрат, в среднем не 30% в общей затрат. Значительное от запланированных по статьям, большой удельный в себестоимости единицы оказывает прямое на рентабельность которая в плане но по большинству видов фактически отрицательна.

Анализ по предприятию в о том, что в периоде наблюдалось значительное, но же снижение роста затрат. Так, затрат снижалась в выражении, однако на рубль продукции после снижения в 2015 начали расти. Это о превышении темпа затрат над роста товарной продукции. Так, прироста товарной в 2017 году 2016 года минус 28 проц. пункта, а прироста затрат – 16 проц. пунктов, привело к получению высоких затрат рубль товарной – 1,21 руб. Низкий произведенной товарной в 2015 повлек собой и значительный таких показателей материалоемкость и трудоемкость продукции. Так продукции составила при 65% в году, а трудоемкость с 9% в 2016 до 17% в 2017 году. При темп роста на оплату составил лишь к 2016 году.

Таблица 3 - Затраты на продукции, млн. руб.

|

Наименование |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Материальные затраты |

727 202 |

1 317 740 |

1 705 661 |

|

Затраты оплату труда |

900 639 |

1 091 240 |

1 218 775 |

|

Отчисления социальные нужды |

256 752 |

325 158 |

372 789 |

|

Амортизация средств и нематериальных |

49 769 |

72 537 |

95 593 |

Продолжение таблица 3

|

Прочие |

169 317 |

305 803 |

801 611 |

|

Итого затрат |

2 103 679 |

3 112 478 |

4 194 429 |

|

Затраты рубль товарной |

0,66 |

0,83 |

0,71 |

Прослеживается тенденция снижения материальных затрат и росте прочих в общей структуре. За года удельный материальных затрат на 21%, а прочих затрат на 15%. Такие сдвиги обусловлены ассортимента производимой значительным снижением покупных комплектующих и возникновением с 2015 процентов по кредитам в себестоимости (в прочих затратах).

Анализ организации по статьям позволяет выявить прямых и косвенных в себестоимости продукции. Соотношение данными видами весьма важно с зрения оценки организации производственного процесса.

Таблица 4 - Анализ затрат по экономическим млн. руб.

|

Наименование затрат |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Сырье и |

236 |

137 |

201 |

|

ПКИ |

287 |

510 |

|

|

Топливо и на технологические |

157 |

151 |

226 |

|

Основная |

197 |

175 |

261 |

|

Дополнит |

22 |

26 |

39 |

|

Налоги в |

462 |

583 |

849 |

Продолжение таблица 4

|

Расходы подготовку и освоение |

1 |

1 |

2 |

|

Износ инструмента и целевого назначения |

72 |

60 |

88 |

|

Общепроизводственные |

329 |

356 |

519 |

|

Общехозяйственные |

531 |

581 |

|

|

Потери от |

16 |

18 |

27 |

|

Прочие расходы |

119 |

155 |

225 |

|

Производственная |

3193 |

3771 |

5931 |

|

Коммерческие расходы |

134 |

235 |

345 |

|

Полная |

3327 |

4006 |

6276 |

|

Условно-постоянные издержки, % |

25,6 |

34,0 |

45,8 |

|

Условно-переменные % |

74,4 |

66,0 |

54,2 |

Производство ООО «Транстрейд» материалоемким – затраты материалы на анализируемого периода 35-41% в полной при этом 90% в затратах сырье и материалы стоимость покупных изделий.

В ходе выявлено, что накладных расходов в продукции на анализируемого периода складывалась ниже 20%. При наблюдается динамика роста условно-постоянных как в абсолютном, и в относительном выражении.

Финансовые деятельности предприятия суммой полученной и уровнем рентабельности. Чем прибыль и выше тем эффективнее предприятие и устойчивее финансовое состояние. Поиск увеличения прибыли и является одной основных задач анализа.[15]

Прибыль представление об положении предприятия, на рынках, а всех служб и работы предприятия в целом. В приведены о результатах хозяйственной предприятия за период.

Таблица 5 - Финансовые результаты предприятия, млн.руб.

|

Наименования |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Выручка от реализации |

3193 |

3771 |

5931 |

|

Темп выручки, % |

121% |

118% |

157% |

|

Себестоимость |

2103 |

3112 |

4194 |

|

Темп затрат на % |

138% |

134% |

147% |

|

Прибыль от реализации |

1077 |

640 |

1208 |

|

Темп прибыли от % |

185 % |

59% |

189% |

|

Чистая (без налогов) |

805 |

555 |

533 |

Представленные по финансовым говорят о следующем. Отмечено повышение темпов выручки и прибыли реализации продукции, темпов роста от реализации темпами роста реализованной продукции о положительной тенденции в организации. Операционная и деятельность приносили заводу положительное сальдо протяжении всего периода.

Динамика носила характер снижения, повышения значений показателей. Так, производства с 33 % 2015 год упала до 17 % в 2016 г, а к концу 2017 года незначительно выросла до 20 %

Показатели ликвидности и платежеспособности представлены в таблице. Они характеризуют способность предприятия погашать краткосрочные обязательства оборотными активами. Чем выше покрытие обязательств за счет быстрореализуемых активов, тем устойчивее финансовое положение предприятия.

Таблица 6 - Показатели ликвидности и платежеспособности

|

Наименование показателя |

Норматив |

01.01.16 |

01.01.17 |

01.01.18 |

|---|---|---|---|---|

|

Коэффициент текущей ликвидности |

1,1 1,0 |

1,15 |

1,23 |

1,64 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,15 0,05 |

-0,22 |

-0,27 |

-0,14 |

|

Коэффициент обеспеченности финансовых обязательств активами |

0,85 |

0,53 |

0,47 |

0,46 |

Примечание - Для анализа коэффициентов платежеспособности за 2017 год применены нормативы, согласно инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности

Основные из анализа деятельности предприятия:

структуры бухгалтерского показал, что конец 2017 структура баланса удовлетворительна: так значения коэффициента ликвидности соответствует кроме этого удовлетворительности баланса коэффициент обеспеченности средствами который в нормативных значениях.

производственных показателей в свидетельствует о замедлении роста затрат. Однако, с этим, отмечено прироста товарной продукции. Темп затрат не темп роста производства.

- Структура продукции существенных не претерпела.

- В анализируемого периода предприятия увеличилась вдвое.

- В связи с объемов производства и предприятие одновременно численность персонала, привело к сокращению рабочих мест уровня 2016 года.

предприятия в 2015-2017 характеризовалась увеличением рентабельности и увеличением капитала и активов, положительно характеризует активность предприятия и его работы.

3. Технико-экономические мероприятия по повышению эффективности производственно-хозяйственной деятельности ООО «Транстрейд»

3.1 Основные совершенствования производственно-хозяйственной деятельности ООО «Транстрейд»

Основываясь результатах анализа в основных направлений повышению эффективности деятельности ООО «Транстрейд» можно предложить

- продолжение работы диверсификации производства, изучение потребительского и на основе расширение ассортимента

- придерживаясь принципов маркетинга, предприятие постоянно осваивать рынки сбыта, добиваться статуса и почитаемой компании — в области производства не на территории но и в Европе;

- повышение производственного предприятия посредством и реализации инвестиционной направленной на производственных фондов

- повышение отдачи и трудовых ресурсов оптимизации их и рационального их в процессе производства: коэффициента использования исключение дублирования функций;

- увеличение производства и продаж оптимизации затрат. Кроме разработки и внедрения ресурсосбережения и постоянного затрат (внедрения бюджетирования), у предприятия значительный резерв величины общепроизводственных и расходов за внедрения современного и списания или старого, внедрения методов учета и административно-управленческого персонала.

Более рассмотрим снижение за счет численности, маркетинговую предприятия и управление производимой продукции.[16]

Экономить необходимые для бизнеса, стремится грамотный руководитель.

Потребности в сотрудниках меняются с времени под ряда внешних и для организации факторов. Своевременное мер по численности персонала в с ее реальными — один из экономической стабильности компании.

Как анализ производственно-хозяйственной ООО «ТРАНСТРЕЙД», на персонал значительную часть предприятия, поэтому численности персонала – задача, решение необходимо для ведения бизнеса.

Расходы персонал включают в не только заработной платы и от фонда труда, но

- расходы на пакет и льготы работников;

- расходы производственное обучение и сотрудников;

- расходы подбор кандидатов и на работу;

- расходы обеспечение техники

- стоимость содержания мест, включая спецодежды, освещения, уборки рабочих и т.д.;

- прочие расходов на специфические для предприятия.[17]

Таким производя оптимизацию персонала, мы не только оплаты труда и отчисления с него, и все остальные связанные с персоналом.

Суть численности персонала в том, что свести количество работающего на к минимуму, при двух ограничений:

- должно обеспечено гарантированное выполнение заданной программы;

- затраты персонал не превышать некоторую определенную величину.

Следовательно, численности персонала, в очередь подразумевает сокращение.

Оптимизировать персонала возможно счет:

- оптимизации бизнес-процессов и организационной

- использования более персонала;

- повышения труда;

- регулярной занятости персонала;

- нормирования

- создания эффективной управления персоналом.

Кроме для ООО «Траснтрейд» важной проблемой проведение модернизации и внедрение передовых технологий.

Наряду с особого внимания оптимизация деловых в аппарате управления, дублирования функций, ответственности за решения и повышение труда среднего звена.

В структуре доля непромышленного составляет 23%, а на оплату данной категории сильно завышают предприятия. Выходом данной ситуации быть перевод объектов завода на систему и выделение их в юридические лица.

Все мероприятия позволят выявить те места, которые сокращению за ненадобностью.

Однако оптимизации персонала может быть к реализации ввиду только лишь экономического эффекта ее реализации: разработать еще сокращений, которая на два и болезненных вопроса: и «КАК?» необходимо сократить.

На рынке компании придерживаться стратегии за счет на издержках. Эта стратегия опирается производительность и обычно с существованием эффекта опыта. Она тщательный контроль постоянными расходами, в производство, направленные реализацию эффекта тщательную проработку новых товаров, сбытовые и рекламные издержки. В внимания всей — низкие издержки сравнению с конкурентами.

Для ООО «Траснтрейд» на рынке наиболее будет стратегия маркетинга», когда ориентируется на групп покупателей и свой товар/услугу требования каждой группы. Эту поведения целесообразно на насыщенных на которых явный дефицит, в высокой конкуренции. Основное данного варианта - что, ориентируясь разные группы можно минимизировать следовательно, предприятие обладать высокой устойчивостью.

Работу ООО «Траснтрейд» в качества планируется прежде всего выполнение Политики в качества, основной которой является удовлетворение требований потребителей. Для Политики в области приоритетами в деятельности завода должны :

- повышение потребительских продукции;

- повышение потребителей;

- увеличение на одного

- внедрение методов и «бережливого производства»;

- качества продукции;

- производительности и уменьшение и т.д.

Данные приоритеты в работе организации позволят улучшить качество продукции, а именно улучшения выражаются в том, что будет произведено:

- расширение номенклатуры изделий;

- реализация программы импортозамещения;

- обновление парка оборудования (особенно в инструментальном производстве)

- внедрение современной технологии производства;

- повышение квалификации персонала;

- оптимизация системы конструкторско-технологической подготовки производства с целью сокращения цикла освоения новой продукции (внедрение САД, CAM систем, Solid Works, NXCAM, PartMaker и PDM SW) и другие.

3.2 Организация по анализу и производственно-хозяйственной деятельности

Экономическая предприятия представлена отделом, который подчинен заместителю директора по экономике.

Экономист в ООО «Траснтрейд» в зависимости доверенного конкретному участка выполняет ряд функций:

а) выполняет работу по планирования экономической предприятия;

б) проводит всесторонний анализ деятельности предприятия;

в) выполняет работы по ведению и хранению данных внутрипроизводственной и финансовой информации, изменения в справочную и информацию, используемую обработке данных.[18]

г) готовит необходимые расчеты и к ним для в органы статистической и руководства.

На заводе ежегодно бизнес-планы развития на текущий год и пятилетку, для целей инвестиций и привлечения средств разрабатываются инвестиционных проектов, а с года – бизнес-планы оздоровления предприятия.

В при составлении стоимости продукции нормативный метод метод технико-экономических предполагающий использование расчете показателей технико-экономических нормативов, позволяют обосновать этих показателей. Технико-экономические характеризуют рациональное материальных, трудовых и ресурсов. Они на использовании научно обоснованных и нормативов расходования видов ресурсов единицу объема или единицу продукции. Нормы и используемые при не являются и навсегда данными. Они по мере прогресса, рационализации совершенствовании технологии. При нормативов также практика эффективно предприятий, опыт компаний и фирм, рынка, колебания спроса.

Работа анализу и планированию деятельности предприятия планово-экономическим отделом тесном сотрудничестве и с информации, предоставляемой службами предприятия:

- маркетинговым и отделом (реализация и продукции, план и ввода нового анализ поставщиков оборудования, анализ сбыта, конкуренции, по продвижению и проч.);

- отделом и службой снабжения продукции по сбыта, разработка и сбытовой политики планы потребности в ресурсах под объемы производства и эффективности использования ресурсов, анализ их ранжирование, альтернативных поставщиков, условий поставок, закупок сырья и для обеспечения технологического процесса);

- технологической (выявление недостатков в процессе, повлекших бракованной продукции, резервов снижения и повышения качества за счет технологического процесса, новых передовых

- бухгалтерией (информация и статистической отчетности проведения своевременного хозяйственной деятельности и принятия управленческих

- финансовым отделом потребности в денежных для финансирования затрат и формирования оборотного капитала, денежных потоков с исключения разрывов и бесперебойной работы

- а также всеми отделами и службами предприятия.[19]

Работа анализу и планированию деятельности на во многом автоматизирована. Однако комплексной системы учета и планирования предприятии до момента нет, замедляет работу экономических, так и служб предприятия.

Выходом сложившейся ситуации быть покупка программного обеспечения которого на данных услуг множество. Однако система не учитывать особенностей деятельности столь предприятия, как ООО «Транстрейд». А процесс готового ПО кроме времени большого количества ресурсов. Таким покупка готового неэффективна.

Поэтому правильным выходом изи сложившейся ситуации по мнению руководства завода разработка собственного продукта, с учетом всех особенностей и нюансов производства сложной высокотехнологичной продукции. Он будет содержать все блоки, начиная с ввода первичной информации на различных рабочих местах, заканчивая возможностью проведения комплексного всестороннего анализа и планирования производственно-хозяйственной деятельности предприятия.

Разработка такого программного продукта будет осуществлена имеющимся штатом сотрудников отдела автоматизации и программирования с привлечением сотрудников других отделов, а также сторонних специалистов.[20]

Наличие единой автоматизированной системы позволит во многом упростить работу по анализу и планированию производственно-хозяйственной деятельности на предприятии, а следовательно – ускорить процесс принятия правильных управленческих решений менеджментом предприятия.

Заключение

В ходе работы поставленные задачи были выполнены в полном объеме, а цель достигнута.

Так, в первой главе работы излагаются общие вопросы по выбранной тематике исследования: раскрываются теоретические основы анализа и оценки экономической эффективности деятельности предприятий в современных условиях хозяйствования; акцентируется внимание на важности внедрения информационных технологий как одного из ключевых инструментов повышения эффективности производственно-хозяйственной деятельности предприятий.

В научно-исследовательском разделе обозначена исключительная важность анализа и планирования хозяйственного механизма промышленного предприятия, который выступает основополагающим элементом для формирования комплекса мер по повышению эффективности деятельности предприятий в современных условиях.

Вторая глава посвящена характеристике и анализу производственно-хозяйственной деятельности ООО «Транстрейд» и оценке положения предприятия на рынке. Для анализа производственно-хозяйственной деятельности предприятия использованы данные сводной годовой бухгалтерской и статистической отчетности за период 2015-2017 гг., а также данные аналитического учета предприятия.

В ходе работы была

- дана характеристика ассортимента выпускаемой продукции и анализ рынков сбыта, на которых функционирует предприятие,

- проведен анализ производственно-хозяйственной деятельности предприятия по таким наиболее важным направлениям как:

- объем производимой и реализуемой продукции,

- структура и динамика себестоимости продукции,

- прибыль и рентабельность деятельности,

- финансовая устойчивость и ликвидность.

- выявлены основные тенденции развития предприятия в анализируемом периоде.

Во второй главе сделаны выводы из проведенного анализа производственно-хозяйственной деятельности ООО «Транстрейд».

В третьей главе предложены конкретные меры по стабилизации положения исследуемого предприятия на рынке и повышению эффективности его производственно-хозяйственной деятельности.

Среди основных направлений совершенствования и повышения эффективности производственно-хозяйственной деятельности ООО «Транстрейд» в работе предложены следующие:

- диверсификация производства,

- поддержание высокого качества продукции при конкурентной цене,

- совершенствование маркетинговой политики предприятия,

- повышение производственного потенциала предприятия путем привлечения инвестиций,

- повышение отдачи материальных и трудовых ресурсов посредством оптимизации их количества и рационального их использования в процессе производства,

- увеличение рентабельности производства и продаж посредством оптимизации затрат.

Список использованных источников

- Гражданский Кодекс Российской Федерации: Федеральный закон от 30.11.1994 г. № 51-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Абрюпшна, М.С., Грачев А.В. Анализ деятельности предприятия. / М.С. Абрюпшна, А.В. Грачев. - Дело и сервис, 2008.- 233 с.

- Альт Инвест [Электронный ресурс]. – данные. – Режим http://www.alt-invest.ru/software/afin/index.htm

- Анализ деятельности бюджетных / Под ред. д.э.н., проф. Д.А. Панкова. - Новое знание, 2012. – 143 с.

- Анализ хозяйственной деятельности в / Под ред. В.И. Стражева. - Вышэйш. шк., 2015. - 233 с.

- Основы жизнедеятельности: Краткий лекций для всех специальностей / ред. О.Н. Русака. - 2002. – 115 с.

- Берко И.А. Учет и по МСФО в Предприятие 8.0 в и ответах: Прак. пособ. М.: 2015. - 218 с.

- Васильева Л.С. Бухгалтерский учет. Порядок и основные направления развития. М.: 2008. – 344 с.

- Введение в в 1С: Бухгалтерии 8.2. М.: 2011. – 123 с.

- Виленский, Рябикова Н.Я. Рекомендации расчету экономической инвестиционных проектов. Обзор часто встречающихся пакетов. / П.Л. Виленский, Н.Я. Рябикова. –М.: знание, 2016 г. –36 с.

- Вудкок Д. Современные технологии. / Д. Вудкок. - Русская редакция, 2017 – 256 с.

- Галактика [Электронный ресурс]. – данные. – Режим http://www.galaktika.ru/

- Гартвич А. Планирование производства и продаж в 8. М.: "1С-Паблишинг"; Питер, 2015. – 234 с.

- Глущенко В.В. Глущенко И.И. «Разработка решения. Прогнозирование планирование. Теория экспериментов». / В.В. Глущенко, И.И. Глущенко - г. Железнодорожный, ООО НПЦ 2010. – 400 с.

- Гончаров А. Компьютер менеджера. Самоучитель./ А. Гончаров. - Издательство «Питер», 2014 – 464 с.

- менеджмент [Электронный ресурс]. – данные. – Режим http://.cfin.ru/

- Обзор рынка ERP-систем ресурс]. URL: (дата обращения: 27.01.2017).

- Семенович А.В. Методика и ведения управленческого [Электронный ресурс]. URL: (дата обращения: 27.01.2017).

- 1C 8 [Электронный ресурс]. – данные. – Режим http://v8.1c.ru/enterprise/

- 1С: (версия 8.2): пользователя / Под ред. А. Харитонова. М.: 2011.

- 1С:Управление предприятием. ERP-система платформе 1С:Предприятие 8.2. Информационный фирмы "1С". С. 3.

- Система ERP» [Электронный // Официальный корпорации «Галактика» Технологии Управления). – доступа:http://erp.galaktika.ru/solutions/erp/index.php

- Экономика Учебное пособие / общ. ред. А.И. Ильина. - изд., испр. - Новое знание, 2014. - с.

- CIT [Электронный ресурс]. – данные. – Режим http://.citforum.ru

- Шапиро, В.Д. Управление проектами: Учебное пособие для студентов / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2014. - 960 c.

- Шермет, М.А. Управление изменениями / М.А. Шермет. - М.: Дело АНХ, 2015. - 128 c.

- Сакаева, Е.А. Инновационный бизнес: стратегическое управление развитием: Учебное пособие / Е.А. Какаева, Е.Н. Дуненкова. - М.: Дело АНХ, 2016. - 176 c.

- Саратовцев, Ю.И. Управление изменениями: Учебник и практикум для академического бакалавриата / Ю.И. Саратовцев. - Люберцы: Юрайт, 2016. - 409 c.

- Саркисов, С.В Логистика и транспортное обеспечение ВЭД: Учебник / С.В Саркисов. - М.: ВАВТ, 2015. - 216 c.

- Ларионов, И.К. Стратегическое управление: Учебник для магистров / И.К. Ларионов. - М.: Дашков и К, 2015. - 235 c.

Приложения

Таблица 1 - Основные показатели деятельности ООО «Транстрейд»

|

Наименования |

Ед. изм. |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

Объём реализации продукции |

млн. руб. |

3 193,3 |

3 771,1 |

5930,8 |

|

Рост к предыдущему году |

% |

121,5 |

118,1 |

157,3 |

|

Объём производства промышленной продукции в действующих ценах |

млн. руб. |

2 936,6 |

3 945,2 |

5 628,8 |

|

Объем производства промышленной продукции в сопоставимых ценах |

млн. руб. |

2 803, 2 |

3 853,2 |

4 939,0 |

|

Темп роста к предыдущему году |

% |

104,7 |

131,2 |

125,2 |

|

Производительность труда одного работающего |

Тыс. руб. |

826,7 |

1 077 |

1 383 |

|

Рост к предыдущему году |

% |

116,4 |

130,3 |

128,4 |

|

Средняя заработная плата одного работающего |

руб. |

21 139 |

24 715 |

27 316 |

|

Средняя заработная плата одного работающего % к предыдущему году |

% |

127,0 |

116,9 |

110,5 |

|

Среднесписочная работающих |

чел. |

3 552 |

3 663 |

4 070 |

|

Годовой производства в стоимостном (в действующих |

млн. руб. |

7843 |

8863 |

10195 |

|

темпы к году |

% |

129% |

113% |

115% |

|

Полные на произведенную всего |

млн. руб. |

2104 |

3113 |

4194 |

|

в числе |

||||

|

материальные |

млн. руб. |

727 |

1317 |

1706 |

|

расходы оплату труда |

млн. руб. |

1091 |

901 |

1219 |

|

отчисления на нужды |

млн. руб. |

325 |

257 |

373 |

|

амортизация средств и нематериальных |

млн. руб. |

73 |

50 |

96 |

|

прочие |

млн. руб. |

306 |

169 |

801 |

|

Выручка реализации продукции |

млн. руб. |

3767 |

4450 |

6998 |

|

Выручка реализации продукции НДС) |

млн. руб. |

3193 |

3771 |

5931 |

|

Удельный реализованной продукции рынкам сбыта |

||||

|

внутренний |

% |

45,8% |

77,0% |

76,5% |

|

ближнее |

% |

54,1% |

22,9% |

23,3% |

|

дальнее |

% |

0,1% |

0,1% |

0,2% |

|

Чистый от реализации |

млн. руб. |

805 |

554 |

533 |

|

Рентабельность продукции |

% |

33% |

17% |

20% |

|

Рентабельность |

% |

33% |

17% |

20% |

|

Коэффициент ликвидности |

1,15 |

1,23 |

1,64 |

|

|

Коэффициент собственными оборотными |

0,22 |

0,27 |

0,14 |

|

|

Коэффициент финансовых обязательств |

0,53 |

0,47 |

0,46 |

|

|

Коэффициент капитала |

1,14 |

0,90 |

0,85 |

|

|

Удельный краткосрочных и долгосрочных в выручке от продукции |

0,69 |

0,91 |

1,36 |

|

|

Срок капитала |

дни |

466,8 |

689,5 |

1066,3 |

|

Срок готовой продукции |

дни |

10,4 |

7,4 |

41,1 |

|

Срок дебиторской задолженности |

дни |

125,9 |

146,2 |

178,2 |

|

Срок кредиторской задолженности |

дни |

107,9 |

97,0 |

80,4 |

-

Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». ↑

-

Альт Инвест [Электронный ресурс]. – данные. – Режим http://www.alt-invest.ru/software/afin/index.htm ↑

-

Анализ деятельности бюджетных / Под ред. д.э.н., проф. Д.А. Панкова. – М., 2012. – 143 с ↑

-

Анализ деятельности бюджетных / Под ред. д.э.н., проф. Д.А. Панкова. – М., 2012. – 143 с ↑

-

Анализ хозяйственной деятельности в / Под ред. В.И. Стражева. - Вышэйш. шк., 2015. - 233 ↑

-

Основы жизнедеятельности: Краткий лекций для всех специальностей / ред. О.Н. Русака. - 2002. – 115 ↑

-

Берко И.А. Учет и по МСФО в Предприятие 8.0 в и ответах: Прак. пособ. М.: 2015. - 218 ↑

-

Введение в в 1С: Бухгалтерии 8.2. М.: 2011. – 123 ↑

-

Виленский, Рябикова Н.Я. Рекомендации расчету экономической инвестиционных проектов. Обзор часто встречающихся пакетов. / П.Л. Виленский, Н.Я. Рябикова. –М.: знание, 2016 ↑

-

Вудкок Д. Современные технологии. / Д. Вудкок. - Русская редакция, 2017 – 256 ↑

-

Гартвич А. Планирование производства и продаж в 8. М.: "1С-Паблишинг"; Питер, 2015. – 234 ↑

-

Гартвич А. Планирование производства и продаж в 8. М.: "1С-Паблишинг"; Питер, 2015. – 234 ↑

-

CIT [Электронный ресурс]. – данные. – Режим http://.citforum.ru ↑

-

менеджмент [Электронный ресурс]. – данные. – Режим http://.cfin.ru/ ↑

-

Анализ хозяйственной деятельности в / Под ред. В.И. Стражева. - Вышэйш. шк., 2015. - 233 ↑

-

Виленский, Рябикова Н.Я. Рекомендации расчету экономической инвестиционных проектов. Обзор часто встречающихся пакетов. / П.Л. Виленский, Н.Я. Рябикова. – М., 2016 ↑

-

Там же ↑

-

Вудкок Д. Современные технологии. / Д. Вудкок. - Русская редакция, 2017 – 256 ↑

-

Вудкок Д. Современные технологии. / Д. Вудкок. - Русская редакция, 2017 – 256 ↑

-

Гончаров А. Компьютер менеджера. Самоучитель./ А. Гончаров. – Спб., 2014 – 464 ↑

- Формы государственного устройства (Понятия «форма правления» в юридической науке: история и современность)

- Основные правила работы с функциями: примеры и ограничения использования функций в различных языках программирования

- История развития языков программирования

- Юридическая ответственность (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЮРИДИЧЕСКОЙ)

- Функции операционных систем персональных компьютеров (Теоретические основы операционных систем)

- Понятие правовых отношений

- Управление финансами (Основные задачи и методы управления финансами)

- Анализ методов кодирования данных (Основы теории кодирования данных)

- Возникновение права (Социальные регуляторы в первобытном обществе)

- Теории происхождения государства (ПЕРВОБЫТНОЕ ОБЩЕСТВО: ОБЩЕСТВЕННЫЙ СТРОЙ, ВЛАСТЬ И СОЦИАЛЬНЫЕ НОРМЫ)

- Эффективность менеджмента организации (Определение эффективности менеджмента)

- Организационная культура в менеджменте и ее влияние на деятельность компании (Понятие и сущность организационной культуры)