Особенности управленческого контроля на инновационной организации

Содержание:

ВВЕДЕНИЕ

На сегодняшний день, сложилось большое число фирм и компаний, использующих разные структуры управления, которые обладают свои плюсы и минусы.

Основными характерными отличительными чертами считается, то что менеджмент направляет компании на удовлетворенность основных нужд рынка и на постоянное увеличение эффективности производства (получение выгоды с наименьшими расходами), на свободу в принятии решения, а кроме того на исследование стратегических проектов и целей и их постоянную корректировку в зависимости от состояния рынка.

Актуальность темы исследования заключается в том, что прошлый опыт управленческой деятельности был направлен на четкое следование правилам и постановлениям, осуществление контроля и повышение эффективности работы предприятия посредством указаний руководства с целью получения прибыли.

Современный подход к управлению основан на поиске инновационных решений, достижению более высоких показателей труда, применение полученных навыков и умений для поиска и разработки управленческих решений посредством принципов управления.

Современные принципы управленческой деятельности предопределяют развитие организации в целом, на основе их происходит адаптация к новым технологиям в условиях неопределенности и кризисных ситуаций на уровне страны и региона, а также помогают выстроить отлаженную систему управления на уровне всех бизнес-единиц.

Инновационный менеджмент — одно из направлений стратегического управления, осуществляемого на высшем уровне руководства компании. Его целью является определение основных направлений научно-технической и производственной деятельности фирмы в следующих областях: разработка и внедрение новой продукции (инновационная деятельность); модернизация и совершенствование выпускаемой продукции; дальнейшее развитие производства традиционных видов продукции; снятие с производства устаревшей продукции.

Многообразие инновационных процессов, их сложность и разнообразие условий осуществления чрезвычайно затрудняют любую попытку типизации процессов управления ими или их регламентации.

Цель курсовой работы заключается в изучении особенностей управленческого контроля на инновационном предприятии.

Для достижения данной цели были выявлены следующие задачи:

1. Рассмотреть инновационный менеджмент как аппарат управления инновациями;

2. Изучить сущность функции организации управления инновациями на предприятии;

3. Понять систему методов контроля инновационной деятельности;

4. Дать общую характеристику предприятия на примере ПАО «Газпром»;

5. Выявить особенности системы управления предприятием на примере ПАО «Газпром»

6. Разработать рекомендаций по улучшению системы менеджмента в ПАО «Газпром».

Объектом исследования является ПАО «Газпром».

Предметом выступили тенденции развития управленческого контроля на инновационном предприятии.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ И КОНТРОЛЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1. Инновационный менеджмент как аппарат управления инновациями.

Инновационный менеджмент как аппарат управления инновациями предполагает структурное оформление инновационной сферы. Инновационные процессы возникают и осуществляются определенными сообществами людей, сознательно координирующими свою деятельность для достижения определенных целей. Каждое такое сообщество индивидуумов в менеджменте принято называть организацией.

Инновационное предприятие — это разновидность организаций, достигающих целей своего функционирования посредством инноваций. Понятие менеджмента как аппарата управления инновациями применительно к таким инновационным предприятиям имеет институциональное значение и включает:

- во-первых, систему управления инновациями, обладающую иерархической структурой и состоящую из специализированных органов управления;

- во вторых, институт менеджеров — руководителей различных уровней, выступающих субъектами управления, наделенных ограниченными полномочиями в принятии и реализации управленческих решений и обладающих определенной ответственностью за результаты функционирования инновационного предприятия.

Каждый из рассмотренных аспектов имеет свою область применения, создавая целостную систему инновационного менеджмента[1].

Содержание инновационного менеджмента определяется составом функций и процессов управления, осуществляемых в ходе подготовки и проведения инновационных мероприятий. Под функциями менеджмента, как уже отмечалось, принято понимать состав общих задач управления, решаемых при осуществлении инноваций. Речь идет о таких задачах управления, состав и содержание которых в минимальной степени зависят от специфики конкретного инновационного проекта (его масштабов, отраслевой принадлежности, назначения и т. п.) и составляют содержание любого процесса управления. Многообразие инновационных процессов, их сложность и разнообразие условий осуществления чрезвычайно затрудняют любую попытку типизации процессов управления ими или их регламентации[2].

В теоретических работах и в практической деятельности используются различные систематизации функций инновационного менеджмента. Нам представляется правильным выделять две группы функций инновационного менеджмента: основные (предметные) и обеспечивающие. Предметные функции менеджмента являются наиболее общими для всех видов и любых условий осуществления инноваций. Эти функции менеджмента отражают содержание основных стадий процесса управления инновационной деятельностью и выделяют предметные области управленческой деятельности на всех иерархических уровнях[3].

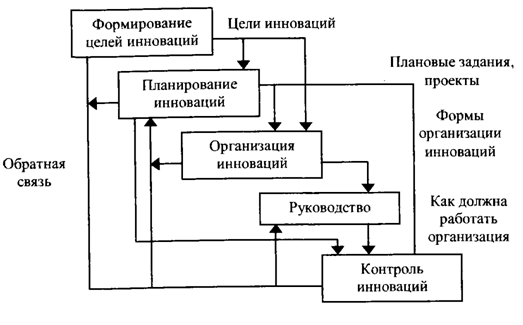

Предметные функции менеджмента определяют содержание процесса управления инновациями и включают формирование целей инновационной деятельности, планирование инноваций, организацию работ и контроль за осуществлением инноваций. Взаимосвязь и логическая последовательность осуществления основных функций в процессе управления инновациями представлены на рисунке 1.

Рисунок 1. Источники информации для проведения анализа

Процесс управления в соответствии с принципиальной схемой начинается с формирования системы целей и задач инновационной деятельности (или проекта) на определенный период времени.

Цель в инновационном менеджменте — это требуемое или желаемое состояние инновационной системы в планируемом периоде, выраженное совокупностью характеристик. Цель организации или деятельности должна устанавливать определенные ориентиры их развития на заданные периоды времени[4].

Планирование, как функция инновационного менеджмента, заключается в обоснованном формировании основных направлений и пропорций инновационной деятельности в соответствии с установленными целями развития, возможностями ресурсного обеспечения и имеющимся спросом на рынках.

Сущность функции организации заключается в обеспечении выполнения плановых заданий с целью реализации принятой стратегии развития инновационного предприятия. Для этого следует установить состав необходимых ресурсов и исполнителей, распределить задания, скоординировать работу исполнителей во времени, наладить кооперацию участников, обеспечить контроль и взаимную информацию и пр. Выполнение перечисленных задач осуществляется путем создания организационной структуры инновационного предприятия, установления характера взаимоотношений между ее элементами и регулирования порядка и условий их функционирования.

Контроль как предметная функция менеджмента завершает управленческий цикл в инновациях и, таким образом, гарантирует эффективность осуществления всех остальных функций. Сущность контроля в инновационном менеджменте заключается в том, что он обеспечивает выполнение установленных плановых заданий, направленных на безусловное достижение принятых целей развития в заданных организационных условиях. В задачи контроля входят: сбор и систематизация информации о состоянии инновационной деятельности и ее результатах; оценка состояния и полученных результатов деятельности; анализ причин отклонений и факторов, влияющих на результаты деятельности; подготовка и реализация решений, направленных на достижение намеченных целей развития[5].

Таким образом, рассмотренные основные функции управления инновациями и порядок их осуществления отражают общую технологическую схему инновационного менеджмента. Каждая пара взаимосвязанных предметных функций представляет собой замкнутый контур управленческих решений, функционирующий в цикле «цель – средство».

В первом контуре «цель – планирование» процесс планирования завершается при условии, что предусмотренные мероприятия и запланированные ресурсы, безусловно, обеспечивают достижение установленных целей развития. В противном случае требуется корректировать сформулированные первоначально цели развития.

На втором этапе в контуре «планирование – организация» осуществляется поиск таких организационных решений, которые обеспечили бы безусловное и наиболее эффективное выполнение установленных плановых заданий. В третьем контуре «организация – контроль» в принятых организационных условиях осуществляется непрерывный контроль над ходом выполнения плановых заданий и выработка решений, направленных на устранение возникающих расхождений.

1.2. Сущность функции организации управления инновациями на предприятии.

Сущность функции организации заключается в обеспечении выполнения плановых заданий с целью реализации принятой стратегии развития инновационного предприятия. Для этого следует установить состав необходимых ресурсов и исполнителей, распределить задания, скоординировать работу исполнителей во времени, наладить кооперацию участников, обеспечить контроль и взаимную информацию и пр. Выполнение перечисленных задач осуществляется путем создания организационной структуры инновационного предприятия, установления характера взаимоотношений между ее элементами и регулирования порядка и условий их функционирования[6].

Организация инноваций составляет одну из важнейших функций инновационного менеджмента, осуществление которой является наиболее существенной частью деятельности руководителей всех уровней. Организация в инновационном менеджменте обеспечивает рациональное сочетание во времени и в пространстве всех элементов инновационного процесса с целью наиболее эффективного выполнения принятых плановых решений. В этом качестве организация инноваций выступает средством исполнения плановых заданий и определяет условия, в которых они будут осуществляться[7].

Это положение является очень важным, так как оно требует гибкой организации и динамичного изменения ее в зависимости от содержания тематики работ. Современные теория и практика инновационного менеджмента обладают большим разнообразием форм и видов организации инноваций.

При организации инновационной деятельности, как правило, сначала формируется научно-производственная структура фирмы, а затем как производная от нее строится структура управления инновациями. Организационные структуры инновационных предприятий отличаются значительным разнообразием. Выбор конкретной организационной формы инновационного предприятия зависит от таких объективных факторов:

- масштабы инновационной деятельности;

- широта инновационного профиля фирмы;

- специфика выпускаемой продукции или оказываемых услуг;

- уровень кооперации и полнота инновационного цикла осуществляемых работ[8].

Организационная структура инноваций является весьма динамичным, гибко реагирующим на изменения внешних и внутренних условий элементом инновационного менеджмента. Нередко в рамках одного инновационного предприятия используется несколько различных типов организационных структур управления инновациями: для быстро развивающихся направлений техники и технологии создаются программные комплексы, а для традиционных видов продукции используется устойчивая штабная структура. Сочетание различных типов структур в рамках одной фирмы создает условия для рациональной пространственной организации инноваций[9].

Различные формы организации инновационных процессов составляют реальный инструментарий для подготовки организационных решений. Они могут носить формальный или неформальный характер.

Формальная организация инноваций базируется, как правило, на формализованных, методически обоснованных расчетах и закрепляется в нормативных актах, соглашениях и положениях, регламентирующих права и ответственность каждого из участников инновационных процессов. Одна из существенных особенностей инновационного менеджмента заключается в том, что в нем важное место занимает неформальная организация[10].

К неформальной организации относятся спонтанно возникающие вследствие неопределенного характера инноваций отношения между людьми и структурами в процессе выполнения инновационных проектов. Значительные научные и практические результаты в инновационной сфере могут достигаться в процессе неформального общения и сотрудничества ученых и специалистов, развития научных школ и движений, проведения форумов, симпозиумов и научных конференций[11].

Новые возможности неформальной организации инноваций связаны с развитием современных информационных технологий и глобальных международных информационных систем.

1.3. Система методов контроля инновационной деятельности.

Контроль является важной функцией инновационного менеджмента, связанной с учетом, количественной и качественной оценкой результатов инновационной деятельности предприятия. Основной целью контроля является достижение целей реализации инновационной деятельности.

Контроль – это система мероприятий, направленных по установление и закрепление стандартов и формирование информационной базы сравнения с данной нормативной базой, определение допустимых отклонений, измерение результатов. Контроль – это процесс с обратной связью, осуществляющий замер результатов на выходе и соотносящий их с оценкой параметров на входе системы, с учетом влияния факторов внешней и внутренней среды. Функции контроля на каждом этапе инновационного процесса позволяют осуществлять поэтапный анализ и оценку результатов инновационной деятельности и принимать оперативные решения[12].

Например, при анализе отклонения уровня запланированной и реальной прибыли от реализации инноваций необходимо иметь информацию по результатам контроля:

– за исследованиями рынка и маркетинговыми мероприятиями, результатами которых может быть не объективная оценка уровня продаж;

– качеством поставщиков сырья, соблюдением регламента его обработки, нарушениями в работе отдела технического контроля и т.д., что приводит к снижению потребительских свойств нового продукта (услуги);

– превышением издержек над нормативными, что приводит к повышению себестоимости новшества, и т.д.

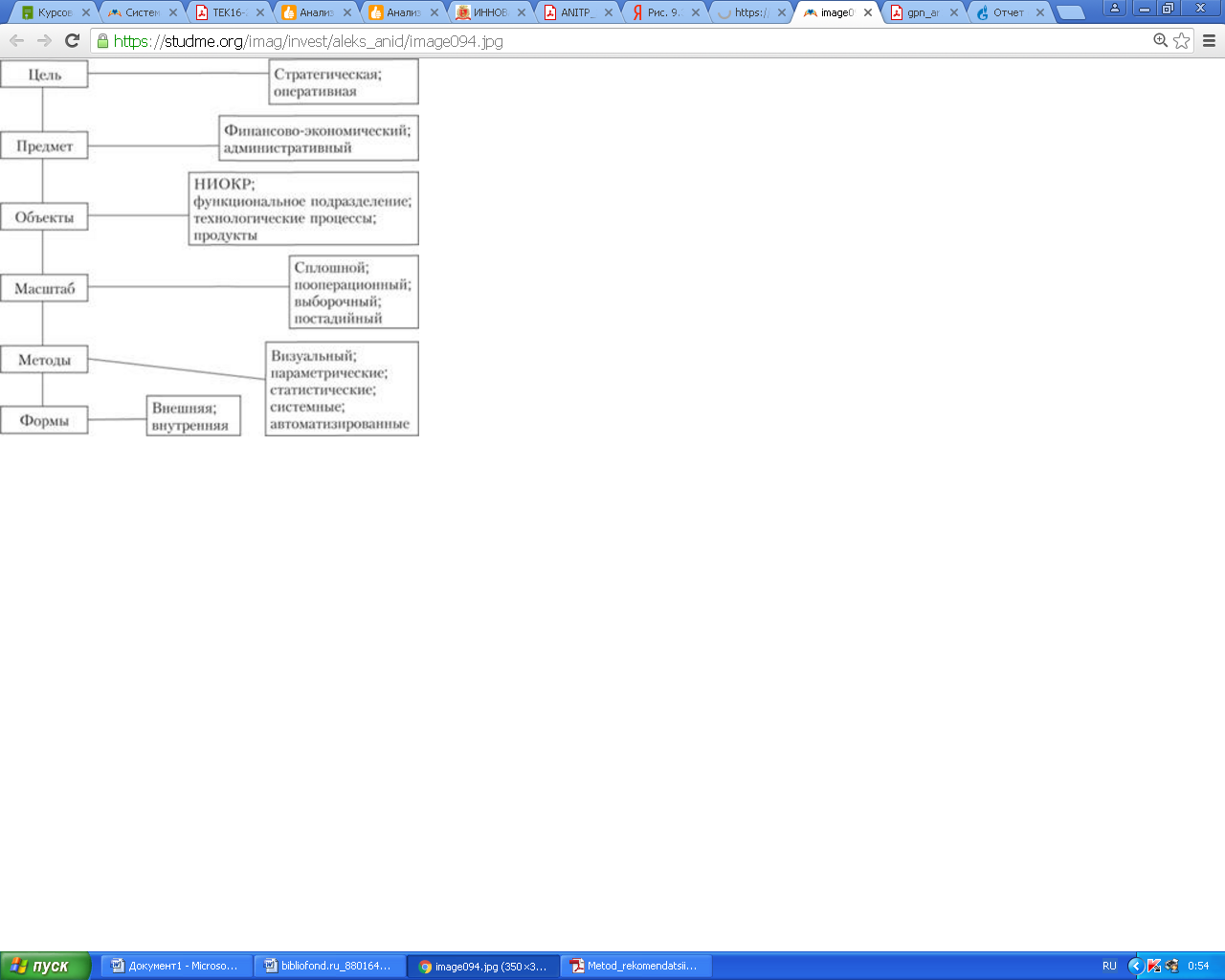

Виды контроля, применяемые в инновационной деятельности, разделяются по: целям, предметам, объектам, масштабу, методам и формам (рисунок 2).

Рисунок 2. Система контроля за инновационной деятельностью

В соответствии с целями контроль бывает стратегический и оперативный. Стратегический контроль сосредоточен на ключевых проблемах развития организации: это анализ и контроль научной подсистемы предприятия, исследование структуры и качества мероприятий маркетинга, контроль за формированием инвестиционного портфеля предприятия, прогнозирование и оценка возможностей дальнейшей специализации, диверсификации предприятия, изучение возможностей экспансии на новые рынки[13].

Оперативный контроль основан на использовании текущего учета, анализа и оценки показателей деятельности подразделений, экономикофинансовой эффективности инноваций, анализа динамики расходов и т.д.

По предметному содержанию контроль подразделяется:

– на финансово-экономический – как результат анализа финансового состояния и эффективности инноваций организации;

– административный, в рамках которого осуществляется административный контроль за деятельностью подразделений.

Объекты контроля – финансовые подразделения компании, совокупность технологических процессов, производимая продукции и пр.

Масштабы контроля зависят от специфики продукции и производственных процессов. Контроль может осуществляться: выборочно, пооперационно, постадийно; в виде сплошного контроля. Масштаб контроля зависит от сложности и новизны продукции; от структуры организации и ее особенностей; функционирования производственных процессов; от качества подготовки персонала, его производительности труда, а также от состояния, производительности, надежности, износа основных производственных фондов и т.д.

На предприятиях, производящих продукцию с длительным жизненным циклом, применяют выборочный и пооперационный контроль. При изготовлении высокотехнологичных изделий с высокой степенью обработки, а также принципиально новых видов продукции, техники и материалов применяется сплошной контроль[14]https://studme.org/45030/investirovanie/sistema_metodov_kontrolya_innovatsionnoy_deyatelnosti - gads_btm.

Также контроль можно разделить на внешний, проводимый по вертикали вышестоящим подразделением, и внутренний, проводимый по горизонтали.

Кроме того, в производственной среде контроль за качеством изделия может осуществляться методами: физического, химического, биологического, рентгеновского, радиационного, ультразвукового, оптического, лазерного и многими другими методами воздействия па объект контроля[15].

Особое место в экономике занимает финансово-хозяйственный контроль. Под финансово-хозяйственным контролем следует понимать систему наблюдений и проверки финансово-хозяйственной деятельности экономического субъекта, проводимых их руководством, собственниками, государственными органами и иными компетентными субъектами, заинтересованными в оценке эффективности этой деятельности, уровня риска, достоверности отчетности, законности совершаемых операций и сохранности активов, для обеспечения своих интересов.

В данном случае под это определение подпадают все виды контроля, в том числе аудиторского и внутрихозяйственного. Так как инновационная деятельность взаимосвязана с инвестиционной деятельностью, то контроль необходимо осуществлять на основе выполнения организацией своих финансовых обязательств. Следовательно, финансово-хозяйственный контроль инновационной деятельности нужно рассматривать в качестве системы наблюдений и проверки, которые проводятся в целях оценки эффективности и рисковой составляющей деятельности, а также выяснения достоверности и полноты отражения совершаемых действий в учете и отчетности, их соответствия нормативным законодательным актам и внутренним документам организации, сохранности активов и исполнения обязательств[16].

Существует классификация финансово-хозяйственного контроля в организации по временным периодам: предварительный, текущий и последующий, который может осуществляться:

– по объектам контроля;

– источникам информации;

– целевым установкам контроля.

Такая логическая последовательность контрольных процедур соответствует основным четырем этапам принятия управленческих решений и наличию обратных связей в системе контроля.

На первом этапе происходит подтверждение достоверности первичных документов, учета и отчетности для формирования информационной базы хозяйственной деятельности для принятия управленческих решений. Задача этого этапа – выявление ошибок и искажений.

На втором этапе происходит проверка соответствия хозяйственных операций закону и внутренним организационным документам. Задача этого этапа управления – контроль за результатами деятельности должностных лиц в рамках существующих технологий (тактический уровень).

На третьем этапе проверяется соответствие всех видов хозяйственной деятельности плановым и сметным результатам, т.е. проводится сметный контроль. Задача этого этапа – оценка отклонений фактических результатов от запланированных, установление причин и их устранение (оперативный уровень).

На четвертом этапе контролируется эффективность деятельности, сравниваются показатели данного года и предыдущего. Задача этого этапа – принятие стратегических решений и изменение стратегических мероприятий.

Следовательно, можно выделить следующие виды контроля инновационной деятельности:

– достоверности документов, данных учета и отчетности;

– соответствия операций нормативной базе;

– сметный контроль – контроль выполнения производственных планов, продаж, расходов, материалов и т.д.;

– эффективности принятых управленческих решений и результатов финансово-хозяйственной деятельности организации в целом.

По каждому направлению проводится контроль по всем четырем этапам управленческого контроля: достоверности, соответствия, сметного контроля и контроля эффективности принятия решений.

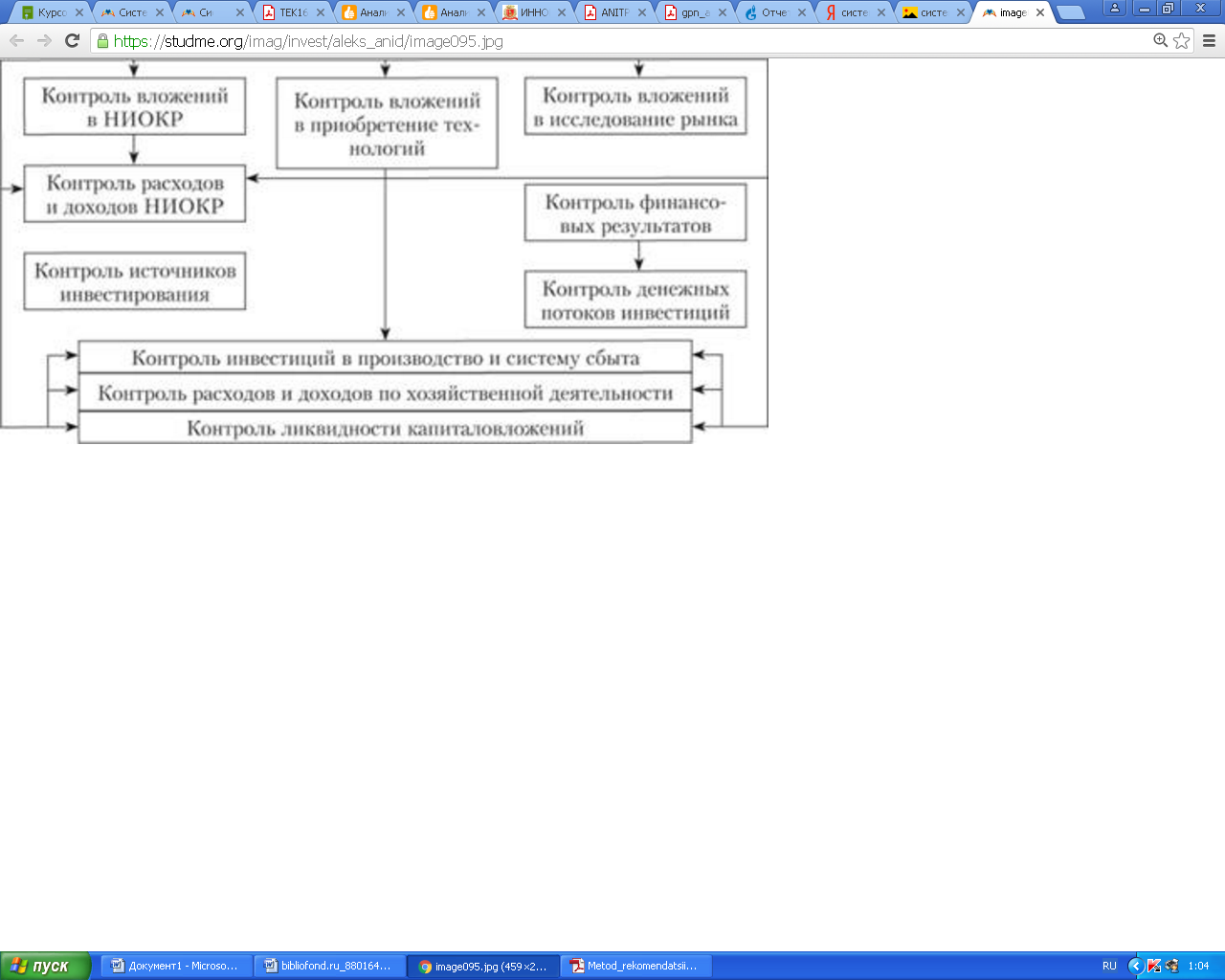

Система комплексного внутреннего контроля состоит из подсистем, обеспечивающих контрольные процедуры над выделенными объектами инновационной деятельностью (рисунок 3).

Рисунок 3. Система комплексного внутреннего контроля

В данной системе предусмотрены все варианты подсистем контроля полного жизненного цикла инновации (разработки НИОКР, приобретение технологий или приобретение самих новаций на рынке). На каждом этапе жизненного цикла инноваций производят все виды временного контроля (предварительный, текущий и последующий), тем самым создаются нормальные условия для формирования достоверной и достаточной информационной базы для принятия управленческих решений[17].

Специфика контроля инновационной деятельности заключается в наличие контроля:

– над затратами НИОКР;

– затратами на инвестиции;

– текущими поступлениями и затратами;

– ликвидационными денежными потоками;

– источниками финансирования инновационной деятельности.

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ НА ИННОВАЦИОННОМ ПРЕДПРИЯТИИ НА ПРИМЕРЕ ПАО «ГАЗПРОМ»

2.1. Общая характеристика предприятия на примере ПАО «Газпром».

Публичное Акционерное общество «Газпром» - крупнейшая газовая компания мира, занимающаяся геологоразведкой и добычей природного газа, газового конденсата, нефти, их транспортировкой, переработкой и реализацией в России и за ее пределами.

ПАО «Газпром» является правопереемником имущественных прав и обязанностей Государственного газового концерна «Газпром», в том числе его прав пользования землей, недрами, природными ресурсами, а также прав и обязанностей по заключенным концерном договорам. Газпром располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет около 17 %, в российских - более 60%. Газпрому принадлежат магистральные газопроводы, объединенные в Единую систему газоснабжения (ЕСГ) России.

ПАО «Газпром» и его дочерние общества (Группа) обладают одной из основных в мире систем газопроводов и обеспечивают большую часть добычи природного газа и его транспортировку по трубопроводам высокого давления в Российской Федерации.

Группа считается также большим снабженцем природного газа в европейские страны; осуществляет добычу нефти, изготовление нефтепродуктов и выработку электрической и тепловой энергии. Власть Российской Федерации, являясь главным акционером ПАО «Газпром», обладает контрольным пакетом акций (включая прямое и косвенное владение) больше 50 % в ПАО «Газпром»; напрямую осуществляет следующие типы хозяйственной деятельности:

- разведка и добыча газа;

- транспортировка газа;

- продажа газа в Российской Федерации и за ее пределами;

- хранение газа;

- добыча нефти и газового конденсата;

- переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки;

- производство и продажа электрической и тепловой энергии.

Другие типы финансово-хозяйственной деятельности включают в себя в основном изготовление прочих продуктов, работ и услуг. Хозяйственная деятельность Группы подвергается сезонным колебаниям, пик спроса на газ доводится на 1-ый и 4-ый кварталы года. Как правило приблизительно 30 % годового объема газа отгружается в первом календарном квартале.

17 июля 2015 года ОАО «Газпром» было переименовано в ПАО «Газпром». Замена организационно-правовой формы отражена в новой редакции Устава, подтвержденной годовым Общим собранием акционеров. Название было изменено в целях приведения его в соответствие с положениями 4 главы Гражданского кодекса Российской Федерации.

Цель деятельности Общества заключается в организации эффективной работы и получение прибыли в сфере обеспечения отечественных и зарубежных потребителей газом, газовым конденсатом, нефтью и продуктами их переработки на основе прямых договоров, а также в сфере обеспечения поставок за пределы России по межгосударственным и межправительственным соглашениям.

Стратегическая цель организации заключается в становлении ПАО «Газпром» как лидера среди глобальных энергетических компаний посредством диверсификации рынков сбыта, обеспечения надежности поставок, роста эффективности деятельности, использования научно-технического потенциала.

Миссия - надежное, эффективное и сбалансированное обеспечение потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

Профайл ПАО «Газпром»:

- ПАО «Газпром» - это глобальная энергетическая компания;

- ПАО «Газпром» - это крупный производственный комплекс с десятками тысяч километров распределительных газопроводов;

- ПАО «Газпром» - это производитель и поставщик энергоресурсов с мощной ресурсной базой и разветвленной газотранспортной инфраструктурой;

- ПАО «Газпром» - это энергетический «мост» между рынками Европы и Азии;

- ПАО «Газпром» - это поставщик собственного газа и транзитный посредник энергоресурсов;

Ниже расположены конкурентные преимущества ПАО «Газпром» (рисунок 4).

Рисунок 4. Конкурентные преимущества ПАО «Газпром»

В соответствии с основными экономическими показателями можно сделать вывод, что ПАО «Газпром» имеет достаточно стабильные показатели, что свидетельствует о финансовой стабильности и грамотном управлении. В рамках курсовой работы мы не будем детально останавливаться на результатах работы организации, а раскроем систему принципов управления инновационного предприятия.

Высшим органом управления Публичного акционерного общества «Газпром» считается Общее собрание акционеров, которое проводится каждый год. Проводимые кроме годовых Общих собраний акционеров являются внеочередными. Правом голоса на Общем собрании акционеров имеют акционеры – собственники обычных либо привилегированных акций. Любой акционер собственнолично или посредством своего агента обладает возможность на участие в Общем собрании акционеров. Собрание считается правомочным, в случае если в нем приняли участие акционеры, владеющие в совокупности более чем половиной голосов.

В компетенцию Общего собрания акционеров, в частности, вступает введение изменений в Устав Общества, утверждение годичных отчетов и аудитора Общества, распределение прибыли, избрание членов Совета директоров и Ревизионной комиссии, принятие заключений о реорганизации либо ликвидации Общества, а кроме того о повышении или сокращении его уставного капитала[18].

Совет директоров реализовывает общее управление деятельностью Общества, за исключением решения вопросов, причисленных к компетенции Общего собрания акционеров. Члены Совета директоров Общества избираются Общим собранием акционеров на период вплоть до последующего годового Общего собрания акционеров. Совет директоров, в частности, устанавливает приоритетные направления работы Общества, утверждает ежегодный бюджет и вложение проекты, берет на себя решения о созыве Общих собраний акционеров, об образовании исполнительных органов Общества, предоставляет рекомендации согласно размеру дивиденда по акциям.

Председатель Правления (единоличный исполнительный аппарат) и Правление (коллегиальный исполнительный аппарат) реализовывают руководство текущей работой Общества. Они образуют выполнение решений Общего собрания акционеров и Совета директоров и подотчетны им. Председатель Правления и члены Правления избираются Советом директоров на 5 лет. Управление, в частности, разрабатывает ежегодный бюджет, вложение проекты, перспективные и текущие планы деятельности Общества, готовит сведения, организует управление потоками газа, реализовывает контроль за функционированием Единой системы газоснабжения Российской Федерации.

Газпром принадлежит к вертикально интегрированной компании, что подразумевает объединение в рамках одной компании производства исходных компонентов производственного цикла, их переработку, распределение, реализацию товаров переработки и прочие мероприятия.

Данный вид организационной структуры управления обозначает деятельность во всем цикле продукта – от поиска и исследования нефтяных и газовых месторождений, транспортировки жидкой и газообразной продукции, комплексной обработки продукта вплоть до его реализации окончательным покупателям. В Газпроме все это сопутствуется академическими исследованиями и инноваторским процессом, поэтому можно сделать вывод, то что эта структура соответствует технологии.

ПАО «Газпром» уже несколько лет проводит внутреннюю реформу, нацеленную на увеличение эффективности деятельность Общества. Главные задачи первого этапа реформы выполнены. Усовершенствована структура управления, наиболее мобильными стали регламентные процедуры, внедрены системы бюджетирования.

Сущность второго этапа реформирования заключается в увеличении эффективности деятельность компании, соединяющей все циклы: разведку, добычу, транспортировку, переработку, хранение и реализацию. Ключевая задача – оптимизация структуры управления основными типами деятельности на уровне дочерних обществ.

Указанные этапы реформирования способствуют эффективному достижению целей компании, гарантируют возможность четкого и оперативного принятия управленческих решений и отвечают принятым в международной практике подходам. Они ориентированы кроме того на предотвращение недостатков существующей в Газпроме структуры управления. Одним из подобных минусов считается присутствие излишних структурных и штатных единиц, которые дублируют функции друг друга и осуществляют часть функций дочерних обществ, что ведет к уменьшению эффективности управления в быстрорастущей компании и чрезмерным управленческим затратам.

Стратегия Газпрома основывается на последующих принципах деятельности компании:

– расширение и диверсификация деятельности за счет планов, которые обеспечивают создание товаров с высокой добавленной ценой;

– увеличение эффективности во абсолютно всех звеньях производственной цепочки;

– усовершенствование корпоративного управления, увеличение прозрачности финансово-хозяйственной деятельности; соблюдение заинтересованностей абсолютно всех акционеров ПАО «Газпром»

Газпром имеет четкую нефтегазовую специализацию, и внутри своей структуры содержит все необходимые элементы для реализации всего цикла продукции, от разработки месторождений до распространения. Причем каждый отдельный элемент имеет свою конкретную функцию.

2.2. Особенности системы управления предприятием на примере ПАО «Газпром».

Отличительная черта «Газпрома» и одно из его превосходств заключаются в том, что он одновременно считается и производителем, и поставщиком энергоресурсов, располагая сильной ресурсной основой и разветвленной газотранспортной инфраструктурой. Благодаря географическому расположению России, у компании имеется возможность быть своеобразным энергетическим «мостом» среди рынков Европы и Азии, поставляя собственный газ и оказывая услуги по транзиту газа другим производителям. Это предопределяет сущность стратегий компании в её основных сферах деятельности.

При планировании и осуществлении собственных проектов «Газпром» уделяет особое внимание инноваторской деятельности. Помимо этого, успех деятельность фирмы невозможен без формирования долгосрочных отношений с субъектами Российской Федерации.

Инновационная деятельность Группы «Газпром» учитывает исследование перспективных проектов и программ с целью устойчивого развития ТЭК России, формирование сырьевой базы и создание новейших технологий с целью эффективной добычи природного сырья. Все без исключения передовые идеи и предлагаемые решения поступают в Научно-технический совет ПАО «Газпром», в состав которого вступают высококвалифицированные эксперты.

Здесь совершается рассмотрение имеющихся предложений с точки зрения способности их применения с целью разработки и обустройства месторождений, модернизации имеющихся мощностей и т. д. Выдающиеся учено-экспериментальные, проектные и экспериментально-конструкторские разработки согласно приоритетным направлениям выдвигаются на соискание Премии ПАО «Газпром». С момента вхождения в силу Федерального закона «О техническом регулировании» в ПАО «Газпром» началась работа по совершенствованию имевшейся системы технического нормирования в Обществе.

Функции по организации и координации работы в сфере предоставления роли профессионалов Сообщества в трудах согласно промышленному регулировке возложены на Управление инновационного развития Департамента стратегического развития. Один из основных компонентов деятельности ПАО «Газпром» считается результативное управление объектами интеллектуальной собственности. Благодаря этому обеспечивается реализация стратегического курса государственной политики по переходу к инновационному развитию страны и улучшаются экономические и финансовые показатели Общества.

Существуют 3 уровня управления — оперативный, тактический и стратегический. Оперативный уровень — более детальный, здесь планированию и учету подлежат единичные операции (транзакции), производимые разными подразделениями организации. Горизонт своевременного планирования, равно как принцип, не превышает 1-го месяца, а составление плана ведется в разрезе недель, дней, смен. На тактическом уровне находят решение задачи наиболее общего характера, а внимание руководителя сосредоточено в основном на эффективности использования ресурсов. Горизонт планирования, равно как правило, год, с разбивкой по кварталам и месяцам. А стратегический уровень — более глобальный: на этом уровне находят решение проблемы развития стратегических целей, оценки путей их достижения и установления таким образом называемых стратегических инициатив — реальных программ действий по реализации стратегии.

Можно отметить 2 главных аспекта, которые определяют данные отличия — степень детализации и горизонт планирования. По мере перехода от оперативного управления к тактическому и затем к стратегическому информация становится более агрегированной и охватывает все крупные временные этапы. И непосредственно это проявление привело к этому, что в сфере информационных технологий исторически сформировались 2 класса систем — транзакционные и аналитические (рисунок 5).

Рисунок 5. Системы управления

К транзакционным относятся системы, осуществляющие обработку сведений на уровне отдельных операций — транзакций (ERP–системы, автоматизированные банковские системы (АБС), биллинговые системы, учетные системы и многие другие). Данные программные продукты иногда именуют OLTP–системами (On–Line Transaction Processing — обработка транзакций в порядке настоящего периода).

К аналитическим приложениям относятся прикладные информационные системы, удовлетворяющие следующим 3 аспектам:

- поддержка процессов управления — возможности структурирования и автоматизации проблем анализа и оптимизации работы компании, а кроме того выявления способностей развития бизнеса;

- разграничение функций — независимость от основных транзакционных систем с перспективой двустороннего обмена сведениями с транзакционными системами;

- интеграция данных и учет фактора времени — возможность извлечения, преобразования и обобщения данных из различных источников (внутренних или внешних по отношению к бизнесу), в том числе с учетом фактора времени (включая анализ исторических данных и перспективных трендов).

Помимо этого, особую группу аналитических систем составляют системы бизнес–интеллекта (business intelligence), либо BI–системы. К данной категории принадлежат различные средства и технологии анализа и обрабатывания сведений масштаба предприятия, включая хранилища данных, витрины данных, OLAP–системы, средства обнаружения знаний, а кроме того приборы конечного пользователя, назначенные для выполнения запросов и построения отчетов.

С точки зрения управленческой информации главное предназначение BI–систем заключается в этом, то, что они дают возможность консолидировать и упорядочить сведения, пребывающие в разных и неоднородных источниках, обеспечить «единую версию правды» ради всех пользователей внутри организации.

В своей совокупности транзакционные и аналитические системы формируют так называемую аналитическую пирамиду (термин Gartner). Причиной такой пирамиды служат ERP–системы и другие концепции управления операциями. По мере перемещения от основания пирамиды к её верхушке (аналитическим приложениям) совершается постепенное преобразование детальных операционных данных в агрегированную информацию, необходимую и удобную для принятия экономически обоснованных управленческих постановлений.

Рассмотрим главные компоненты корпоративной системы управления, которые считаются более важными для ПАО «Газпром» и его дочерних предприятий.

1) Управление ресурсами предприятия (Enterprise Resource Planning, ERP) — методика эффективного планирования и управления абсолютно всеми ресурсами предприятия, нужными для реализации продаж, изготовления, закупок и учета, а также соответствующий класс информативных систем. Большая часть нынешних ERP–систем созданы согласно модульному принципу, что предоставляет возможность подбора и внедрения лишь тех модулей, какие на самом деле нужны заказчику. Стандартными функциями подобных систем считаются: формирование проектов производства и реализации продукта, составление плана потребностей в материалах, управление запасами и закупочной деятельностью, планирование производственных мощностей, а также функции управления проектами и финансовые функции.

ERP–системы незаменимы, но, как продемонстрировала практическая деятельность, методика и технология ERP имеют свои границы. Одна из трудностей складывается в том, то что даже на транзакционном уровне отдельные модули ERP–систем, как правило, уступают специализированным решениям, разработанным под конкретные задачи. Эта проблема решается путем общего применения ERP–системы и специализированных решений.

2) К числу специализированных относятся решения, ориентированные на определенную область управления. К этой категории, в частности, относятся системы управления цепочками поставок и взаимоотношениями с клиентами.

3) Управление цепочками поставок (Supply Chain Management, SCM) — взаимозависимая система взаимоотношений среди поставщиков материалов и услуг, включающая целый курс изменения материальных ресурсов из исходного сырья в окончательные продукты и услуги и их доставку конечному покупателю, а кроме того соответствующий класс информативных систем. В этой области ЛАНИТ является партнером фирмы Manugistics, которая по праву является одним из всемирных фаворитов в сфере SCM–систем. Семейство решений Manugistics гарантирует комплексный подход к задачам повышения эффективности цепочек поставок. Дополняя существующие корпоративные системы, эти постановления могут помочь уменьшить расходы и увеличить рентабельность. Они предоставляют возможность оптимизации и увеличения оборачиваемости пакгаузных резервов, показывая подход к наибольшей отдаче с цепочки поставок, применению инноваций и реализации рыночного и производственного потенциала компании.

4) Управление взаимоотношениями с покупателями (Customers Relationships Management, CRM) — бизнес–стратегия, нацеленная на оптимизацию доходов, рентабельности и степени удовлетворенности покупателей, а кроме того подходящий класс информационных систем. В сфере CRM ЛАНИТ сотрудничает с международной фирмой Oncontact Software (система Oncontact CMS) и Microsoft (система Microsoft CRM). Как демонстрирует практика, CRM–системы более популярны в снабженческих и сбытовых организациях, а кроме того на фирмах, исполняющих сервисное обслуживание и ремонт технических средств.

2.3. Разработка рекомендаций по улучшению системы менеджмента в ПАО «Газпром».

Потребность обеспечения и сохранения конкурентоспособности в условиях постоянной изменчивости внешней среды устанавливает цели, средства и направления организационного совершенствования. Результативное управление, основанное на применении прогрессивных организационных систем и структур, считается едва ли не главным инструментом реализации стабилизационных мер в переходный период. Проблемы формирования и улучшения организационных структур управления, оценки их эффективности требуют дальнейшей проработки в ПАО «Газпром».

Можно отметить следующие ключевые пути повышения эффективности организации, определяющие главные направления совершенствования организационной структуры управления (её организационную рационализацию либо организационное новшество):

1. Обеспечение гибкости организационной структуры управления, около которой понимается реакция на перемены во внешней сфере с наименьшими расходами, усилиями и в самые короткие сроки. Требования гибкости характеризуют нынешнюю структурную композицию: децентрализация структур управления; вертикальная дезинтеграция; диверсификация производственной и сбытовой деятельности.

Вертикальная дезинтеграция – от сегментации предприятия с целью формирования простых подразделений вплоть до выделения юридически самостоятельных дочерних предприятий из действующей фирмы («реструктурирование вниз»), выделение сестринских компаний путем формирования фирм, которые специализируются в определенных сферах деятельности («горизонтальное реструктурирование»).

Особый интерес вызывают пути перехода к так называемым горизонтальным корпорациям, с развитием которых соединяются ключевые направленности развития предстоящего. Категории (указания) станут главным «строй» блоком компании и образуют собой плоскую иерархию, в которой развитие координационной текстуры совершается вокруг процесса с минимизацией деятельности внутри него.

2. Рост значения инфрапроизводственной сферы предприятия. Требования к качеству инфраструктуры растут стремительнее, нежели совершается рост собственно производства. В понятие инфраструктуры вводится не только лишь вся производственная область, но и уровень культуры внешней среды.

3. Формирование логистики, то есть организации и управления информационными и материальными потоками, какие проходят в условиях надлежащим образом созданной и организованной инфраструктуры. Управление материалопотоками с интеграцией функций снабжения, производства и сбыта реализуется на основе формирования специальных структур.

4. Неуклонное увеличение качества продукции (услуг). Организация системы тотального управления качеством (total quality management), предполагающей участие служащих в процессе принятия решений, их доступ к информации и самостоятельный анализ ситуации.

5. Формирование внутризаводского предпринимательства, объединенного общими информативными сетями, экономическими системами и предпринимательской культурой, а кроме того создание дублирующих подразделений с целью привнесения конкуренции.

Реалии нынешнего дня устанавливают необходимость применения к системе управления современных подходов, предоставляющих возможность производить оценку результативность работы согласно целой вертикали власти.

Необходимо, для того чтобы каждый сотрудник административного аппарата понятно представлял цели и задачи своей работы, сопоставляя их со временем и ресурсами. Поэтому должна совершенствоваться система управления.

На сегодняшний день ПАО «Газпром» имеет хорошую, современную систему управления, а доработка системы позволит повысить результативность достижения целей и увеличить масштаб задач, самостоятельно решаемых руководителями всех уровней. Одной из важных составляющих повышения управленческой эффективности является цикл ежегодной оценки руководителей, который состоит из оценки достижения целей, оценки бизнес-сообществом качества предоставляемых услуг и оценки управленческих компетенций. От этого должно зависеть принятие решений о кадровых перемещениях и поощрении руководителей.

В итоге, можно предложить, следующие мероприятия для улучшения менеджмента предприятия:

– мотивация руководителей и работников (для улучшения управленческой деятельности и выполнения задач в более крупном объеме)

– разработка программ по улучшению индивидуальных способностей работника.

– проведение тренингов, для повышения квалификации руководителей и работников.

Данные мероприятия, повысят вовлечение руководителя в достижение целей, которые были поставлены акционерами, а также предложенные изменения, будут направлены на улучшение квалификации работников всех уровней, которые в дальнейшем будут решать, любые поставленные перед ними задачи.

ЗАКЛЮЧЕНИЕ

Управление - сознательное, целенаправленное воздействие со стороны субъектов и органов на людей и экономические объекты, осуществляемое с целью направлять их действия для получения желаемого результата. Цель науки управления - изучение и совершенствование принципов, структур, методов и техники управления.

В рамках исследования было определено, что система принципов управления - это взаимосвязанный комплекс основополагающих закономерностей и правил поведения руководителей по осуществлению управленческих функций.

Инновационное развитие вносит свои особенности в установлении целей и стратегическое видение направления развития компании, модифицирует задачи, стоящие перед управленческим аппаратом. Высокий риск инновационного предпринимательства, сокращение жизненных циклов продукции, отказ от крупносерийного производства накладывают особые обязательства на инновационного менеджера. В условиях инновационной деятельности резко возрастает роль менеджера, а его личность, способности, квалификация и профессиональные умения фактически определяют судьбу компании.

В качестве объекта исследования выбрано ПАО «Газпром». На основе анализа внутренней и внешней среды организации, сделан вывод о том, что она, безусловно, имеет перспективы развития. На основе собранной информации были раскрыли основные направления развития ПАО «Газпром», и провели оценку системы принципов управления.

Проведенный анализ показал, что на ПАО «Газпром» создана структура управления, включающая в себя такие элементы как: механизм, процесс, структура управления. Но как показал анализ, система у «Газпрома», хоть и хорошо функционирует в конкурентной борьбе на рынке, но у нее есть свои пробелы, которые были выявлены в процессе исследования.

Управление в организации осуществляется на основе принципа единоначалия и скалярного принципа, что свидетельствует о присутствии в организации децентрализации, где властные полномочия по принятию решений смещается в направлении нижних уровней организации.

Для улучшения менеджмента предприятия были предложены следующие мероприятия:

- мотивация руководителей и работников (для улучшения управленческой деятельности и выполнения задач в более крупном объеме)

- разработка программ по улучшению индивидуальных способностей работника.

- проведение тренингов, для повышение квалификации руководителей и работников.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Брасс А.А. Менеджмент: основные понятия, виды, функции: пособие для подготовки к экзаменам /А. А.Брасс. Мн: Современная школа, 2015. - 68 с.

2. Водачек Л., Водачкова О. Стратегия управления инновациями на предприятии. — М.: Экономика, 2011. — 245 с.

3. Горфинкель В. Я., Швандар В. А. Экономика предприятия: Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2007. — 71 с.

4. Дафт Р. Менеджмент. 10-е изд. / Пер. с англ. - СПб.: Питер, 2013. - 56 с.

5. Дорофеев В.Д. Менеджмент: Учеб. Пособие / Дорофеев В.Д., Шмелева А.Н., Шестопал Н.Ю. М.: ИНФРА-М, 2013. - 44 с.

6. Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика. — М.: Финансы и статистика, 2011. — 44 с.

7. Инновации: теория, механизм, государственное регулирование: Учебное пособие / Под ред. Ю. В. Яковца. — М.: Издательство РАГС, 2013 — 107 с.

8. Инновационный менеджмент: Учебник / С. Д. Ильенкова, Л. М. Гохберг, С. Ю. Ягудин и др. — М: ЮНИТИ, 2012 — 73 с.

9. Инновационный менеджмент: Учебное пособие / Под ред. Л. Н. Оголевой. — М.: ИНФРА-М, 2015 — 69 с.

10. Коробейников О. П. Интеграция стратегического и инновационного менеджмента // Менеджмент в России и за рубежом. — 2013. — № 4. — 47 с.

11. Корпоративное управление / Дементьева А.Г. М.:Магистр, НИЦ ИНФРА-М, 2016. - 96 с.

12. Круглава Н. Ю. Инновационный менеджмент/Под науч. ред.Д. С. Львова. — М. ': Ступень, 2012 — 87 с.

13. Ламбрен Ж.-Ж., Чумпитас Р., Шулинг И. Менеджмент, ориентированный на рынок. 2-е изд. / Пер. с англ. под ред. В.Б. Колчанова. - СПб.: Питер, 2012. - 72 с.

14. Маслова, Е. Л. Менеджмент: Учебник для бакалавров / Е. Л. Маслова. М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 36 с.

15. Морозов Ю. П. Инновационный менеджмент: Учебное пособие. — М.: ЮНИТИ-ДАНА, 2012 — 81 с.

16. Основы инновационного менеджмента. Теория и практика: Учебник / Л. С. Барютин и др.; под ред.А. К. Казанцева,Л. Э. Миндели. 2-е изд. перераб. и доп. — М.: ЗАО «Издательство «Экономика», 2014. — 60 с.

17. Основы инновационного менеджмента. Теория и практика: Учебник / Л. С. Барютин и др.; под ред.А. К. Казанцева,Л. Э. Миндели. 2-е изд. перераб. и доп. — М.: ЗАО «Издательство «Экономика», 2014. — 66 с.

18. Официальный сайт ПАО «Газпром»// Электронный ресурс / Режим доступа: http://www.gazprom.ru (дата обращения 29.05.2018)

-

Основы инновационного менеджмента. Теория и практика: Учебник / Л. С. Барютин и др.; под ред.А. К. Казанцева,Л. Э. Миндели. 2-е изд. перераб. и доп. — М.: ЗАО «Издательство «Экономика», 2014. — 60 с. ↑

-

Инновационный менеджмент: Учебное пособие / Под ред. Л. Н. Оголевой. — М.: ИНФРА-М, 2015 — 69 с. ↑

-

Круглава Н. Ю. Инновационный менеджмент/Под науч. ред.Д. С. Львова. — М. ': Ступень, 2012 — 87 с. ↑

-

Основы инновационного менеджмента. Теория и практика: Учебник / Л. С. Барютин и др.; под ред.А. К. Казанцева,Л. Э. Миндели. 2-е изд. перераб. и доп. — М.: ЗАО «Издательство «Экономика», 2014. — 66 с. ↑

-

Инновационный менеджмент: Учебник / С. Д. Ильенкова, Л. М. Гохберг, С. Ю. Ягудин и др. — М: ЮНИТИ, 2012 — 73 с. ↑

-

Горфинкель В. Я., Швандар В. А. Экономика предприятия: Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2007. — 71 с. ↑

-

Водачек Л., Водачкова О. Стратегия управления инновациями на предприятии. — М.: Экономика, 2011. — 245 с. ↑

-

Инновации: теория, механизм, государственное регулирование: Учебное пособие / Под ред. Ю. В. Яковца. — М.: Издательство РАГС, 2013 — 107 с. ↑

-

Коробейников О. П. Интеграция стратегического и инновационного менеджмента // Менеджмент в России и за рубежом. — 2013. — № 4. — 47 с. ↑

-

Морозов Ю. П. Инновационный менеджмент: Учебное пособие. — М.: ЮНИТИ-ДАНА, 2012 — 81 с. ↑

-

Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика. — М.: Финансы и статистика, 2011. — 44 с. ↑

-

Маслова, Е. Л. Менеджмент: Учебник для бакалавров / Е. Л. Маслова. М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 36 с. ↑

-

Ламбрен Ж.-Ж., Чумпитас Р., Шулинг И. Менеджмент, ориентированный на рынок. 2-е изд. / Пер. с англ. под ред. В.Б. Колчанова. - СПб.: Питер, 2012. - 72 с. ↑

-

Корпоративное управление / Дементьева А.Г. М.:Магистр, НИЦ ИНФРА-М, 2016. - 96 с. ↑

-

Дафт Р. Менеджмент. 10-е изд. / Пер. с англ. - СПб.: Питер, 2013. - 56 с. ↑

-

Дорофеев В.Д. Менеджмент: Учеб. Пособие / Дорофеев В.Д., Шмелева А.Н., Шестопал Н.Ю. М.: ИНФРА-М, 2013. - 44 с. ↑

-

Брасс А.А. Менеджмент: основные понятия, виды, функции: пособие для подготовки к экзаменам /А. А.Брасс. Мн: Современная школа, 2015. - 68 с. ↑

-

Официальный сайт ПАО «Газпром»// Электронный ресурс / Режим доступа: http://www.gazprom.ru (дата обращения 29.05.2018) ↑

- Глобальные международные финансовые организации.

- Теоретические основы мотивации персонала.

- .Теоретические аспекты применения новых технологии в рекламной деятельности.

- Основные функции в системе менеджмента(Основные функции управления)

- Организация процесса обучения персонала на предприятиях ГиРБ (РАЗРАБОТКА ОБУЧАЮЩИХ ПРОГРАММ)

- Разработка стандартов сервиса для кофейни (ТИП ПРОИЗВОДСТВА)

- Выбор стиля руководства в организации (Общая характеристика предприятия)

- Профессиональный стресс в управленческой деятельности (Признаки стресса)

- Менеджмент человеческих ресурсов (Понятие и сущность человеческих ресурсов)

- Влияние факторов внутренней и внешней среды предприятия на коммерческую деятельность

- Анализ деятельности спортивной организации на примере АНО ВК

- Особенности управленческого контроля на инновационных предприятиях