Особенности развития европейской валютной системы(История возникновения европейской валюты )

Содержание:

Введение

Валютная интеграция как явление в экономике впервые появилась примерно в середине XIX века. Именно в тот временной период было сформировано несколько валютных союзов. Конечно, самое большое и глобальное значение — это явление приобрело именно в современном мире, в эпоху увеличения глобализации и существенного ужесточения уровня конкуренции на мировых финансовых рынках. Немало государств активно стремятся к осуществлению валютной интеграции, стараясь должным образом реализовать себя в качестве важных игроков на мировых рынках.

Безусловно, одним из серьезнейших игроков на мировых валютных рынках является единый европейский валютный рынок, который стал возможен, после создания Европейского союза. Его создание и дальнейшее развитие является результата широкомасштабной интеграции западноевропейских государств абсолютно во всех сферах. После образования единой европейской валюты в масштабах мировой экономики появилась очень крупная валютная зона, распространившая собственное влияние в том числе и за территориальные пределы ЕС. По сути, впервые за последние годы и даже десятилетия на мировых валютных и финансовых рынках появилась абсолютно реальная альтернатива американскому доллару. Соответственно, в мировой валютной системе происходит определенный сдвиг в сторону биполярности. Кроме того, единая валюта прямо способствует и усилению роли европейского континента как одного из самых крупных центров мирового хозяйства.

Таким образом, процессы, происходящие в Европе, имеют очень важное значение не только для самих стран-членов ЕС, но и для всего мира. Это определяет актуальность исследования проблем современного этапа функционирования валютного союза в Европе и соответственно актуальность данной работы.

Целью данной работы можно назвать рассмотрение функционирования европейской валютной система на сегодняшний день.

Для выполнения указанной цели были поставлены следующие задачи:

- рассмотреть историю возникновения европейской валютной системы;

- выявить особенности регулирования европейского валютного рынка;

- оценить текущее состояние валютного рынка Европы;

- выяснить место европейской валюты в мире;

- провести анализ возможных перспектив развития европейской валютной системы.

Объектом работы является европейская валютная система.

Предметом работы является анализ современного состояние европейской валютной системы.

При написании курсовой работы применялись такие научно-исследовательские методы как: сравнение, анализ и синтез.

Курсовая работа состоит из введения, трёх глав, заключения и списка литературы.

Глава 1. Теоретические аспекты европейской валютной системы

1.1 История возникновения европейской валюты

Прежде чем рассматривать европейскую валютную систему на современном этапе, требуется подробно рассмотреть вопрос с исторической точки зрения. Соглашение о формировании так называемого Европейского экономического сообщества (ЕЭС) было официально подписано еще в далеком 1957 году Бельгией, Италией, Люксембургом, Нидерландами, Францией и ФРГ[1].

Через 5 лет, в 1962 году в опубликованном меморандуме Европейского сообщества в первый раз было объявлено о важности создания единой финансовой политики всей Европы в целом. Именно тогда, впервые на официальном уровне выдвигается идея так называемой «валютной змеи», другими словами определенной фиксации обменных курсов существующих валют европейских государств в определенном диапазоне. Выполнению данного плана на практике помешал разразившийся энергетический кризис 1972 года, который был вызван очень резким, скачкообразным увеличением нефтяных котировок[2].

Однако в дальнейшем, к этому вопросу вернулись. Уже в 1979 году была сформирована Европейская валютная система. Центральные банки европейских государств заключили официальное соглашение о существенном ограничении потенциальных колебаний валютных курсов данных государств. Был образован некий прообраз европейской валюты, так называемая единая расчетная валюта ЭКЮ[3].

Впоследствии данные идеи получили серьезное развитие в рамках текстах Единого европейского акта, представленного в 1986 году и Маастрихтского договора 1992 года, которые с формальной точки зрения заложили определенную базу создания экономического и валютного союза и единой валюты европейских стран[4].

Самые важные из представленных положений Маастрихтского договора прямо касались осуществления политики в экономической и финансовой сферах. Главной целью можно назвать формирование в европейских государствах общей валюты. Соглашение прямо предусматривало определенный график процесса введения единой валюты и некие общие правила в вопросах государственного бюджета отдельных стран, инфляционных процессов и уровня процентных ставок для абсолютно всех членов будущего валютного объединения.

Следует объяснить, что в тот временной период понимали, что для того, чтобы евро была официально введена в обращение, все государства, являющиеся членами валютного объединения должны отвечать очень жестко определенным критериям стабильности, которые были закреплены в рамках Маастрихтских соглашений:

- уровень инфляции в государстве, которое хочет присоединиться к данному объединению, может быть выше официальных показателей трех самых стабильных европейских государств максимум на 1,5%;

- уровень долга на уровне государства может равняться не более 60 % от общего объема ВВП;

- уровень дефицита государственного бюджета, в свою очередь не должен быть больше 3 % от ВВП;

- размер существующего уровня процентных ставки по разного рода банковским кредитам могут быть не более 2 % больше показателей трех самых стабильных европейских государств;

- кроме того, все кандидаты на вступление не имеют никакого права в течение двух лет по своей инициативе осуществлять девальвацию национальной валюты.

В 1994 году в немецком городе Франкфурте-на-Майне был официально учрежден Европейский валютный институт, в задачи которого прямо входило осуществление руководящих функций в процессе формирования единой валюты и определенное наблюдение за разного рода экономическими процессами в европейских государствах.

Окончательно, официальный сценарий процесса перехода к единой валюте был принят на проходившем саммите в декабре 1995 года в испанской столице Мадриде, кроме того было учреждено официальное название новой валюты «евро».

Согласно принятым критериям присоединения к новой валюте, 2 мая 1998 года были допущены следующие страны: Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция. Еще два государства - Великобритания и Швеция – также практически полностью соответствовали всем критериям, однако не захотели присоединяться к «еврозоне».

Важную роль в дальнейшем возвышении европейской валюты можно назвать создание в 1998 году так называемого Европейского Центрального Банка (ЕЦБ)[5]. Ключевыми задачами этой организации можно назвать поддержание так называемой ценовой стабильности и осуществление единой политики в монетарной сфере во всех европейских странах, входивших в еврозону.

Можно отдельно отметить, что, хотя ряд государств и являются официальными членами ЕС, однако они не целиком интегрированы в данную структуру. Самый известный недавний пример, это Великобритания или, например, французская валюта (франк) хоть и была ликвидирована и официально заменена на Евро, однако осталась главной валютой для большинства стран, так называемых «французских сателлитов» вне Европейского континента (Чад, Габон, Мали, Код д’Ивуар и т.д.).

1.2 Регулирование европейского валютного рынка

Немного подробнее остановимся на процессе регулирования еврозоны с общей точки зрения. Как уже указывалось выше, ЕЦБ является Центральным банком еврозоны. Согласно официальным документам, ЕЦБ является полностью независимым от прочих органов власти ЕС.

Далее перечислим главные функции ЕЦБ в теории:

- создание и дальнейшее выполнение денежно-кредитной политики еврозоны;

- осуществление управления официальными золотовалютными резервами всей системы ЕС;

- обеспечение при необходимости эмиссии европейской валюты;

- установление ключевых процентных ставок.

Ключевая цель данной организации состоит в поддержании определенной стабильности в еврозоне. В настоящий момент, Европейская система центральных банков прямо состоит из ЕЦБ и различных национальных центральных банков всех государств, входящих в состав ЕС.

На сегодняшний день, основные органы ЕЦБ состоят из следующих структурных элементов: совет управляющих, исполнительный совет и генеральный совет. Руководство данной организацией осуществляет Председатель ЕЦБ, которого выбирают сроком на 8 лет[6].

Рисунок 1 – Структура ЕЦБ

На сегодняшний день в официальный состав правления входят шесть человек, включая собственно и Председателя ЕЦБ и Заместителя председателя ЕЦБ. Данные кандидатуры официально предлагаются Советом управляющих, которые одобряются Европейским парламентом и руководством стран, которые входят в еврозону.

Совет управляющих прямо определяет текущую денежно-кредитную политику, устанавливает определенного размера процентные ставки и осуществляет руководство официальными резервами всего ЕС. Дирекция на практике выполняет решения, принимаемые Советом управляющих в официально выпускаемой инструкции национальным центральным банкам европейских стран. Кроме того, именно Совет управляющих ЕЦБ имеет исключительное право осуществлять процесс эмиссии евро, в свою очередь выпускать денежные знаки могут как ЕЦБ, так и национальные центральные банки стран, входящих в еврозону.

ЕЦБ осуществляет регулирование распределением существующей денежной массы между различными организациями финансовой направленности, страной и фирмами. В рамках этого процесса применяются достаточно традиционные инструменты:

- операции на открытом рынке,

- суточные ссуды и депозиты,

- норматив минимальных обязательных резервов.

Существенным отличием от существующих национальных денежных систем отдельных государств является тот факт, что вся денежно-кредитная политика ЕЦБ выполняется на полностью децентрализованной основе. Данная структура осуществляет принятие решения и устанавливает определенные правила их выполнения. В то время как на практике, данные решения выполняются национальными ЦБ в очень строгом соответствии с публикуемыми инструкциями ЕЦБ.

Как правило, в рамках осуществления регулирования в ЕЦБ применяется несколько видов различных операций на свободном рынке, которые будут представлены далее.

В первую очередь необходимо рассказать про инструмент финансовой политики под названием MRO[7]. Данный термин означает основные операции рефинансирования. Через данные операции осуществляется передача большей части финансовых средств, которые направляются ЕЦБ всему банковскому сообществу. Ликвидность, как правило предоставляется сроком длительностью в одну неделю путем торгов, которые проводятся еженедельно на полностью стандартных условиях. Как правило, все стандартные операции рефинансирования ЕЦБ проводятся по так называемой множественной ставке, или же в форме специфического американского тендера. Любой банк коммерческой направленности может подать несколько заявок с указанием разных сумм и разного уровня ставок. При этом важно отметить, что участники не знают объёма всех заявок, которые были поданы. Объём рефинансирования по абсолютно каждому отдельному тендеру полностью определяет ЕЦБ. Удовлетворение всех заявок идет по принципу сверху вниз: от более крупных к менее крупным предложениям. Некоторая часть минимальных заявок не удовлетворялись. Однако важно отметить, что, начиная с середины 2008г. в связи с разразившимся мировым кризисом в экономической сфере и острой нехваткой ликвидности в еврозоне ЕЦБ официально перешел к операциям рефинансирования по строго фиксированной ставке с полным удовлетворением всех поданных заявок.

Еще один финансовый инструмент – LTRO[8]. Под этой аббревиатурой расшифровываются так называемые долгосрочные операции рефинансирования, другими словами обратные сделки по обеспечению ликвидности. Выполняются ежемесячно, срок погашения устанавливается на три месяца, целью является обеспечение контрагентов дополнительным и долгосрочным обеспечением.

Еще один инструмент, FTO - операции точной настройки выполняются достаточно нерегулярно в случае особой необходимости в целях определенного смягчения внезапно появляющихся колебаний ликвидности.

И наконец SO, так называемые структурные операции. Данный термин подразумевает под собой выпуск долговых сертификатов, различные обратные и форвардные сделки. Целью является обеспечение корректировки структурной позиции ЕС по существующему финансовому сектору.

В операциях рефинансирования центральные банки выполняют кредитование коммерческих банков под залог имеющихся ценных бумаг. При осуществлении операций так называемой тонкой настройки и в структурных операциях применяются не только обычные займы, но и прямые сделки, связанные с вопросами по купле-продаже ценных бумаг. Исходя из этого, вполне очевидно, что поток финансовых средств находится в регулярном движении между центральными и коммерческими банками.

Кроме того, существуют так называемые суточные ссуды и депозиты, которые дают возможность различным финансовым институтам еврозоны осуществлять управление ликвидностью после закрытия межбанковского рынка в конце каждого рабочего дня. В результате, используя инструмент суточной ссуды банковская структура может осуществить необходимый платеж в случае недостатка собственных средств, достаточных для этого. Устанавливаются две основные ставки (по суточным депозитам и кредитам). Именно они являются так называемым нижним и верхним пределом рыночной ставки, имеющей специализированный термин овернайт.

В рамках данной главы, были рассмотрены теоретические и исторические вопросы, связанные с образованием единой европейской валюты, и вопросами ее регулирования. В следующей части этой работы будет рассмотрена практическая часть, а именно состояние европейского валютного рынка в настоящее время.

Глава 2. Характеристика валютной системы Европы в настоящее время

2.1 Оценка текущего состояния рынка и его основные показатели

Безусловно, валютный курс можно назвать одним из самых важных элементов экономики любой страны. Уровень валютного курса сильно влияет на внешнеторговую деятельность, конкурентоспособность продукции государства на мировом рынке, движение финансовых капиталов, состояние денежного обращения и т.д. А статус так называемой резервной валюты является очень серьезным потенциальным преимуществом для страны эмитента, ведь он дает возможность покрытия появляющегося дефицита платежного баланса национальной валюты страны, а также способствует значительному усилению позиций национальных корпораций в борьбе за мировые товарные рынки. Именно по этой причине, на сегодняшний день всё больше стран и объединений стран пытаются выдвинуть собственные национальные валюты в качестве резервной, рассматривают потенциальные возможности формирования новых региональных валют, постепенно производя отказ от американского доллара США как основной резервной мировой валюты при осуществлении торговой деятельности.

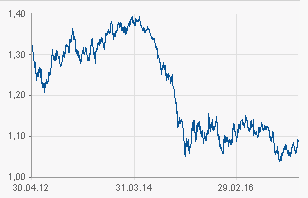

Однако, несмотря на это курс доллара по сравнению с евро начиная с 2014 года, начал существенно укрепляться[9] (рис.2).

Рисунок 2 - Динамика курса евро к доллару за 5 лет

С теоретической точки зрения, причинами этого можно назвать следующие факторы:

1. Политика ЕЦБ: Европейский центральный банк продолжает печатать всё новые евро, чтобы «залить» ими кризис в южных странах Евросоюза, а 4 сентября 2014 года было объявлено о снижении ключевой ставки с 0,1% до рекордно низкого уровня в 0,05%. Решение ЕЦБ опустить свою ставку заставило курс евро к доллару США «просесть». Дело в том, что политика «дешевых денег» отпугивает иностранных инвесторов, не желающих довольствоваться небольшими процентами.

2. Снижение ключевой ставки также было призвано решить проблемы Греции, однако, негативно повлияло на курс евро.

3. Санкции против России: введение таковых частично спровоцировало сужение рынка сбыта европейских товаров. Это явление неминуемо повлекло падение ВВП. Соответственно санкции оказали негативное влияние на курс европейской валюты.

4. Укрепление позиции доллара: за последний год американская экономика значительно укрепилась, поэтому и курс доллара вырос. Статистика показывает, что во времена роста евро, доллар начинает снижаться, а вот при росте доллара, евро снижается.

5. Референдум о членстве Великобритании в Европейском союзе: итоги референдума привели к «бегству капитала» из Великобритании, что сказалось не только на курсе национальной валюты страны – фунте стерлингов, но и на курсе евро.

Корреляция валютного рынка с аппетитом к риску может измениться. В конце января корреляция динамики евро с рынком акций достигла пика на отметке в 0.5 потому, что инвесторы рассматривали единую валюту, как защитный актив.

Традиционно динамика евро соответствовала динамике фондового рынка, особенно в разгар европейского долгового кризиса, начавшегося с 2009 года, а в прошлом году корреляция развернулась, когда ЕЦБ начал свою программу стимулирования.

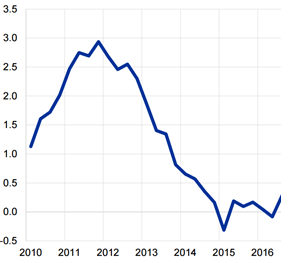

Анализ показателей инфляции в зоне евро основан на применении гармонизированного индекса потребительских цен (HICP), который рассчитывается Евростатом в сотрудничестве с национальными статистическими управлениями государств, входящих в Еврозону (рис. 3)[10]. По сути, HICP представляет собой стоимостную оценку потребительской корзины, включающей как национальную, так и импортную продукцию.

Рисунок 3 - Динамика HICP

Последовательное и систематическое проведение денежно-кредитной политики ЕЦБ, нацеленной на сдерживании инфляционных ожиданий, также дало свой результат. Несмотря на то, что прогнозирование инфляции занимает центральное место в анализе политики Европейского центрального банка в рамках дискуссий его руководящих органов и публичных выступлений представителей ЕЦБ, формальное таргетирование инфляции Европейским центральным банком не предусмотрено. В отличии от своего предшественника (Европейского Валютного института), ЕЦБ в настоящее время использует комбинацию денежного таргетирования, построенного на установлении ориентира М3, и таргетирования гармонизированного индекса потребительских цен.

Таким образом, Европейский центральный банк основывает свои действия по применению ДКП на базе более гибкой стратегии как с точки зрения экономических параметров, учитывающих заданные временные рамки для реагирования ЕЦБ на потрясения в экономике, так и относительно адекватного ответа на ценовой шок или возникающую угрозу для поддержания ценовой стабильности.

Последовательное и систематическое проведение денежно-кредитной политики ЕЦБ, нацеленной на сдерживании инфляционных ожиданий, также дало свой результат. Несмотря на то, что прогнозирование инфляции занимает центральное место в анализе политики Европейского центрального банка в рамках дискуссий его руководящих органов и публичных выступлений представителей ЕЦБ, формальное таргетирование инфляции Европейским центральным банком не предусмотрено. В отличии от своего предшественника (Европейского Валютного института), ЕЦБ в настоящее время использует комбинацию денежного таргетирования, построенного на установлении ориентира М3, и таргетирования гармонизированного индекса потребительских цен.

В рамках анализа денежной массы, в Еврозоне выделяются следующие денежные агрегаты: агрегат М1 (деньги в «узком смысле»), агрегат М2 («промежуточный») и агрегат М3 (деньги в «широком смысле»). Агрегаты различаются между собой, прежде всего, по степени ликвидности относящихся к ним активов (таблица 1)[11].

Таблица 1. Структура денежных агрегатов Еврозоны[12]

|

Вид обязательства |

М1 |

М2 |

М3 |

|

Наличные деньги в обращении |

˅ |

˅ |

˅ |

|

Депозиты «овернайт» |

˅ |

˅ |

˅ |

|

Срочные депозиты до 2 лет |

˅ |

˅ |

|

|

Депозиты с уведомлением менее чем за 3 месяца |

˅ |

˅ |

|

|

Соглашения РЕПО |

˅ |

||

|

Доли в фондах денежного рынка |

˅ |

||

|

Долговые ценные бумаги со сроком погашения менее 2 лет |

˅ |

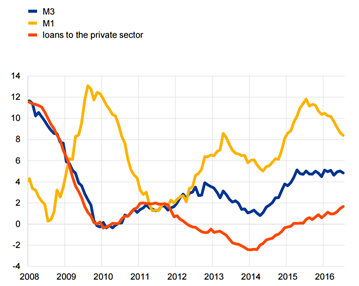

В 2015 г. рост денежной массы сначала существенно ускорился, но начиная с апреля, рос скачкообразно. В декабре 2015 г. годовой рост М3 составил 4,7%, по сравнению с 3,8% в конце 2014 года, в 2016 годовой темп роста М3 слегка скорректировался до 4,8%.

Рисунок 4 - Динамика процентного изменения показателей М3, М1 и долгов частного сектора в 2008-2016 гг

В основном, на это повлияли два ключевых фактора[13]:

1) сильный рост «узкого» денежного агрегата М1, в частности депозитов до востребования;

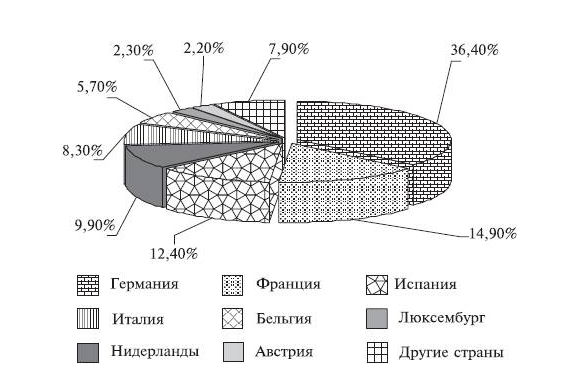

2) проведение ЕЦБ нестандартных мер ДКП, в частности, уже упомянутых целевых долгосрочных операций рефинансирования (TLTRO-II) и расширения программы покупки активов (APP). Далее на рисунке 4 представлена доля стран в обороте евро[14].

Рисунок 5 – Доля стран в обороте евро

В результате можно сделать определенный вывод, что ЕЦБ основывает собственные действия по применению ДКП на базе несколько более гибкой стратегии в сфере экономических параметров, которые учитывают четко заданные временные рамки для осуществления реагирования со стороны ЕЦБ на различные экономические потрясения, и достаточно адекватный ответ на возможный ценовой шок или появляющуюся угрозу для осуществления поддержания ценовой стабильности на необходимом уровне.

Специфика применения этих мер прямо объясняется, в первую очередь, особенностями Еврозоны с институциональной точки зрения: единой ДКП государств, которые являются членами ЕС; некой общей целью сохранения невысоких показателей инфляции; отсутствием у некоторых стран адекватных монетарных инструментов для осуществления влияния на свою экономику; существованием финансовой системы, базой для которой являются коммерческие банки; сочетанием банковского и долгового кризиса.

2.1. Место европейской валюты в мировой экономике

Некоторым образом, сравним Евро с ключевым в настоящее время американским долларом. Доли валют в мировой торговле: доллар – 81,08%, евро – 6,64%, Евро является явно выраженной коллективной валютой, доллар же в свою очередь это валюта одного государства. Внешняя политика США не вызывает доверие у кредиторов. Структура валютный корзины SDR: доллар – 41,73%, евро – 30,93% (с октября 2016 г.) Доли валют в платежных операциях: доллар – 38,12%, евро – 34,69%. По состоянию на ноябрь 2016 г., в наличном обращении находится 1,1 трлн евро[15].

По данным ЕЦБ, евро и доллар продолжают терять позиции. Их доля в мировых валютных резервах в 2015 г. сократилась до 15-летнего минимума. Рост прекратился еще в 2008 г. Последние шесть лет доля американской и европейской валют в мировых валютных резервах неуклонно снижается.

Доля евро в мировых валютных резервах в прошлом году снизилась до 19,9%. Ненамного лучше положение и доллара. Несмотря на сохраняющийся статус главной мировой валюты его удельный вес в прошлом году тоже снизился – с 65 до 64,1%.

Стоит рассказать некоторым образом про долю валют в валютной корзине МВФ, которая показывает влияние конкретной валюты в мировом масштабе. Первоначально в этой корзине находились 16 валют, но в 1981 году их число сократили до пяти основных: доллара США, немецкой марки, французского франка, британского фунта и японской иены. В 2000 году, после введения в безналичное обращение европейской денежной единицы, марка и франк уступили место евро. В 2016 в клуб был принят китайский юань[16].

При этом юань сразу же занял третье по значению место, получив долю почти в 11%. Доллар остался на уровне приблизительно в 40%, а вот доля евро снизилась с 37% до 31%. Бывший вице-президент Института мировой экономики в Киле (IfW) профессор Рольф Лангхаммер (Rolf Langhammer) считает такой расклад вполне оправданным: "Значение евро в международных расчетах сокращается, поскольку он уже не так доминирует в международной торговле".

Директор Гамбургского института мировой экономики (HWWI) профессор Хеннинг Фёпель (Henning Vöpel) даже считает, что снижение доли в корзине МВФ пойдет на пользу европейской валюте: "Евро, будучи второй по значению резервной валютой, находится в весьма критическом состоянии. Теперь привлекли третью весомую валюту, и это снимет с евро определенный груз". Иными словами, глобальный спрос на евро несколько сократится, что будет способствовать снижению его обменного курса и даст дополнительные импульсы европейскому экспорту.

Чистый отток капитала из еврозоны достиг максимума за время существования единой европейской валюты. Эта тенденция приведет как минимум к паритету курсов евро и доллара в следующем году, а при негативном сценарии — к падению курса евро ниже доллара, считают аналитики.

Чистый отток капитала из еврозоны за 12 месяцев, завершившихся в сентябре 2016 года, достиг рекордных значений, сообщила The Wall Street Journal со ссылкой на данные ЕЦБ[17].

За отчетный период европейские инвесторы купили акций и облигаций за пределами зоны на €497,5 млрд ($516,5 млрд). В то же время международные инвесторы в течение года продали или дождались погашения облигаций эмитентов из еврозоны на $31,3 млрд. Таким образом, чистый отток капитала из еврозоны составил €528,8 млрд, что стало максимумом с момента введения евро в 1999 году.

На этом фоне евро продолжает падать по отношению к доллару. Ряд аналитиков, опрошенных изданием, полагают, что в 2017 году евро достигнет паритета с долларом. В частности, аналитик TD Securities Нед Рампелтин ожидает падения курса евро ниже доллара в первые месяцы следующего года. Аналитики Morgan Stanley и Goldman Sachs ожидают, что паритет курсов валют будет установлен до конца 2017 года. В Deutsche Bank прогнозируют, что евро упадет в 2017 году как минимум до $0,95 на фоне увеличения оттока капитала из Европы.

14 декабря Федеральная резервная система (ФРС) США повысила базовую ставку до 0,5–0,75% впервые с декабря 2015 года[18]. Ожидается, что темпы увеличения базовой ставки в дальнейшем ускорятся, в то время как ставка ЕЦБ по-прежнему нулевая.

В декабре, перед заседанием ФРС, по данным Consensus Economics, аналитики прогнозировали, что евро достигнет $1,057 к концу 2017 года. Но курс доллара вырос на 2,5% против евро после того, как ФРС обозначила свои планы трижды повысить ставку в 2017 году, а не дважды, как ФРС заявляла в октябре. «В последний раз такое наблюдалось в течение нескольких месяцев в 1979 и 1997 годах, когда доллар вырос на 30 и 20% соответственно», — заявил стратег Deutsche Bank Джордж Саравелос. Ралли доллара может иметь серьезные последствия, разгоняя инфляцию в других странах и сокращая экспорт США.

На последнем заседании Совета управляющих ЕЦБ, которое было осуществлено 27.04.2017 года, было принято важное решение о неизменности процентной ставки[19]. В рамках прошедшего в четверг заседания, Совет управляющих принял решение о сохранении нулевой процентной ставки. Ставка по депозитам осталась отрицательной на уровне минус 0,4%, маржинальная ставка по-прежнему равняется 0,25%. Данные решения полностью совпали с прогнозами большинства аналитиков.

Кроме того, ЕЦБ не изменил объем выкупа активов в рамках так называемой программы количественного смягчения (QE), тем самым оставив его на уровне 60 миллиардов евро каждый месяц начиная с апреля по декабрь 2017 года. Кроме того, европейский регулятор заявил о том, что при необходимости данная программа будет продлена и расширена.

Важно отметить, что Центральные банки целого ряда стран целиком избавились от находящихся в евро активов, в то время как другие государства уменьшили их до минимума[20]. Серьезным трендом можно назвать то, что очень большую активность по выходу из евро развернули Центральные банки, как правило развивающихся стран. По экспертным оценкам, руководство Центральных банков более чем 80 стран, в распоряжении которых суммарно находятся финансовые активы общей стоимостью порядка 6 трлн. евро. в последнее время очень значительно перераспределили имеющиеся активы в собственных портфелях и пересмотрели сроки вложений.

Причинами для уменьшения объема находящихся в евро активов в первую очередь называют достаточно слабый экономический рост еврозоны и ту политику, которую осуществляет ЕЦБ в области отрицательных процентных ставок, которую они и дальше будут продолжать, например, как указывалось выше, ставка по депозитам отрицательна и равняется показателю минус 0,4%.

Однако самые большие опасения у держателей активов номинированных в евро вызывает определенная неуверенность в вопросах политической стабильности Евросоюза, ведь в ряде европейских государств в 2017 году пройдут выборы, которые могут очень сильно укрепить позиции так называемых евроскептиков.

В рамках данной главы были рассмотрены основные вопросы, связанные с функционированием европейского валютного рынка в мировом масштабе на сегодняшний день, выявлена политика ЕЦБ связанная с продвижением евро в качестве одной из ключевых мировых валют, указаны главные статистические выкладки и показатели. В следующей главе работы будет представлены основные перспективы развития евро в мире.

Глава 3. Перспективы развития европейской валютной системы

Очевидно, что Европа является частью всего глобального рынка, теснее всего она связана с США и соответственно большинство экспертов рассматривают перспективы зоны евро в будущем рассматривая их в определенной связке.

Довольно известный инвестор, долларовый миллиардер, глава компании Burnbrae Group Джим Меллон, ранее сообщил бизнес-изданию Bloomberg, что усиление уровня недовольства среди жителей стран Евросоюза той политикой, которую проводят государственные органы стран ЕС политикой прямо приведет к полному развалу данного объединения в течение ближайших пяти лет.

Согласно имеющимся прогнозам Меллона, курс евро опустится ниже паритета «где-то в следующем году», однако при этом, он заявил, что не стремится как можно быстрее избавиться от европейской валюты, ведь стремится заработать на различных краткосрочных колебаниях[21].

«Brexit станет второстепенным событием на фоне проблем, которые назревают в Европе. Евро в данный момент является крайне неудобным инструментом. Думаю, он проживет еще от одного до пяти лет», — сообщил Меллон.

В 2017 году очень многие риски на глобальном уровне сохранятся, что прямо найдет определенное отражение в увеличенной волатильности. Финансовый рынок будет находиться под очень серьезным влиянием нескольких факторов. Ключевым можно назвать увеличение уровня процентных ставок в США. Предполагаемая смена экономического курса уже начинает определенным образом формировать увеличенные ожидания в сфере инфляции. В связи с этим спрос на американский доллар может серьезно вырасти. Дорогой доллар, определенным образом может оказать влияние на стоимость различных товаров. Еще одним фактором можно назвать уменьшение уровня спроса в европейских государствах. Принимая во внимание отрицательные ставки вполне реальным становится процесс дефляции. Осуществление стимулирования увеличения объема денежной массы, как и в США, значительного влияния на инфляционные процессы не оказывает. Кроме того, в некой степени повлиять на это способен возможный переток инвестиций в долларовые инструменты, что, потенциально только подстегнет процентные ставки оставаться в отрицательной зоне. На этом фоне может несколько уменьшиться спрос на товары и услуги. Еще одним важным фактором можно назвать невысокий уровень цен на энергоресурсы. Сильный доллар, уменьшение объемов производства в связи с падением спроса потенциально может уменьшить спрос на энергоресурсы. В условиях определенных ограничений на их добычу в крупнейших странах-экспортерах и потенциально возможного увеличения добычи в США предложение нефти может в определенной степени быть выше спроса. Результатом, можно назвать продолжение периода недостаточно высоких цен на нефть.

Некоторые другие эксперты высказываются в том ключе, что 2016-й завершился точно также, как 2015-й. Тот же оптимизм в рядах ФРС по поводу светлого будущего американской экономики, те же фавориты и аутсайдеры в лице доллара США и иены. Японская валюта большую часть года была лидером среди национальных валют G10, а определенная стабилизация доллара проявилась только осенью. В качестве главных причин указываются форс-мажор и сдвиг сроков так называемой монетарной рестрикции Федерального резерва. Определенный производственный кризис в Китае в начале года, произошедший Brexit и неожиданный исход выборов президента США заставили инвесторов значительно изменить свое мировоззрение. В том случае, если тот же Трамп будет проводить торговую войну с Китаем, то серьезное ухудшение желание осуществлять рисковые операции даст возможность скупать в первую очередь надежные активы. В вопросах бюджетного стимулирования, то его эффект может стать не столь значимым, как это предполагалось ранее. Согласно опросу экспертов Financial Times, стимул прибавит 0,2 и 0,4 п.п к ВВП в 2017-2018.

Исходя из различных глобальных процессов, достижение парой EUR/USD паритета стоит прямо связывать с определенной политической неопределенностью в Европе. И здесь важно понимать, что каковы бы ни были итоги голосования в той же Франции, до выхода страны из еврозоны очень далеко. Вполне возможно, определенная переоценка влияния политики и значительного увеличения количества слухов о полном сворачивании европейского QE даст возможность евро восстановить потерянные позиции.

В принципе, текущее приближение двух главных мировых валют к определенному паритету прямо выгодно и единой Европе, и США, хотя бы с точки зрения развития эффективных торговых отношений и экспорта. Уменьшение курсовой стоимости евро достаточно благоприятно скажется на развитие восточноевропейских государств, где сохранилась локальная валюта, а также придаст дополнительный импульс развитию торговых отношений с развивающими странами. Вместе с тем, рынок характеризует высокая степень уверенности повышения ставки ЕЦБ вслед за ФРС, что однозначно станет разворотом в текущем тренде. Вопрос лишь в том, насколько ЕЦБ будет следовать планам ФРС (ФРС планирует повышать ставку не менее трех раз в 2017 году). Скорее всего, действия ЕЦБ будет характеризовать умеренное стремление сохранения ситуации, близкой к паритетной. Есть основания полагать, что, если евро и подорожает относительно доллара, это удорожание будет ограничиваться 6-8%.

Заключение

В рамках данной работы, были рассмотрены основные теоретические и исторические вопросы, которые были связаны с процессом образования единой европейской валюты, возникновением единого валютного рынка Европы, и соответственно особенности регулирования.

Далее был проведен анализ вопросов, связанных с функционированием европейского валютного рынка в мировом масштабе на сегодняшний день, выявлена политика ЕЦБ связанная с продвижением евро в качестве одной из ключевых мировых валют и указаны главные статистические выкладки и показатели.

В результате данной работы можно сделать однозначный вывод. Очевидно, что Европа является частью всего глобального рынка, теснее всего она связана с США и соответственно большинство экспертов рассматривают перспективы зоны евро в будущем рассматривая их в определенной связке. Текущее приближение двух основных мировых валют к паритету выгодно и единой Европе, и США. И несмотря на наблюдающуюся тенденцию к падению курса евро к доллару, единая европейская валюта занимает стабильное второе место в мире

Список использованной литературы

- Европейское право: до и после Лиссабонского договора: Учебное пособие. – М.: Статут, 2016. – 240 с.

- Первый мировой энергетический кризис [Электронный ресурс] 2012 // URL: http://www.profi-forex.org/journal/number17/page11.html (дата обращения 26.04.2017)

- ЭКЮ [Электронный ресурс] // URL: http://www.grandars.ru/student/mirovaya-ekonomika/ekyu.html

- Договор о Европейском союзе [Электронный ресурс] 2017 // URL: https://ria.ru/spravka/20170207/1487280477.html

- European Central Bank [Электронный ресурс] // URL: https://www.ecb.europa.eu/home/html/index.en.html

- ECB Organisation [Электронный ресурс] // URL: https://www.ecb.europa.eu/ecb/orga/html/index.en.html

- Open market operations [Электронный ресурс] 2017 // URL: https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html

- Definition of long-term refinancing operation – LTRO [Электронный ресурс] // URL: http://lexicon.ft.com/Term?term=long_term-refinancing-operation-_-ltro

- EUR/USD - Евро Доллар США [Электронный ресурс] // URL: https://ru.investing.com/currencies/eur-usd

- Гармонизированный индекс потребительских цен [Электронный ресурс] // URL: http://stock-maks.com/ev8.html

- Денежная масса [Электронный ресурс] // URL: https://www.inventech.ru/lib/money/money0017/

- Организация деятельности центрального банка: Учебник/Под ред. Е. А. Звоновой. – М.: ИНФРА-М, 2013. – 400 с.

- Annual Report European Central Bank 2015. Frankfurt am Main, 2016.

- Доля стран в обороте евро [Электронный ресурс] 2015 // URL: https://utmagazine.ru/posts/7615-evropeyskiy-centralnyy-bank (дата обращения 28.04.2017)

- Единая европейская валюта евро [Электронный ресурс] 2016 // URL:http://tass.ru/info/3918084 (дата обращения 28.04.2017)

- МВФ [Электронный ресурс] // URL: https://www.imf.org/external/russian/index.htm (дата обращения 28.04.2017)

- Еврозона столкнулась с рекордным оттоком капитала [Электронный ресурс] 2016 // URL:http://www.vestifinance.ru/articles/79219 (дата обращения 28.04.2017)

- ФРС впервые за год повысила базовую процентную ставку [Электронный ресурс] 2016 // URL:http://tass.ru/ekonomika/3873335 (дата обращения 28.04.2017)

- Новости ЕЦБ [Электронный ресурс] // URL: https://www.teletrade.ru/analytics/banks/21 (дата обращения 28.04.2017)

- Центральные банки стран мира стали меньше верить в евро [Электронный ресурс] 2017 // URL:http://www.rbc.ru/finances/03/04/2017/58e20e019a7947d6f3353c06 (дата обращения 28.04.2017)

- Investor Who Backed Brexit Sees Euro Breaking Up Within 5 Years [Электронный ресурс] 2017 // URL: https://www.bloomberg.com/politics/articles/2017-04-24/may-said-to-hire-jim-messina-for-u-k-conservative-election-team-j1vx4am1 (дата обращения 28.04.2017)

-

Европейское право: до и после Лиссабонского договора: Учебное пособие. – М.: Статут, 2016. – 240 с. ↑

-

Первый мировой энергетический кризис [Электронный ресурс] 2012 // URL: http://www.profi-forex.org/journal/number17/page11.html ↑

-

ЭКЮ [Электронный ресурс] // URL: http://www.grandars.ru/student/mirovaya-ekonomika/ekyu.html ↑

-

Договор о Европейском союзе [Электронный ресурс] 2017 // URL: https://ria.ru/spravka/20170207/1487280477.html ↑

-

European Central Bank [Электронный ресурс] // URL: https://www.ecb.europa.eu/home/html/index.en.html ↑

-

ECB Organisation [Электронный ресурс] // URL: https://www.ecb.europa.eu/ecb/orga/html/index.en.html ↑

-

Open market operations [Электронный ресурс] 2017 // URL: https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html ↑

-

Definition of long-term refinancing operation – LTRO [Электронный ресурс] // URL: http://lexicon.ft.com/Term?term=long_term-refinancing-operation-_-ltro ↑

-

EUR/USD - Евро Доллар США [Электронный ресурс] // URL: https://ru.investing.com/currencies/eur-usd ↑

-

Гармонизированный индекс потребительских цен [Электронный ресурс] // URL: http://stock-maks.com/ev8.html ↑

-

Денежная масса [Электронный ресурс] // URL: https://www.inventech.ru/lib/money/money0017/ ↑

-

Организация деятельности центрального банка: Учебник/Под ред. Е. А. Звоновой. – М.: ИНФРА-М, 2013. – 400 с. ↑

-

Annual Report European Central Bank 2015. Frankfurt am Main, 2016. ↑

-

Доля стран в обороте евро [Электронный ресурс] // URL: https://utmagazine.ru/posts/7615-evropeyskiy-centralnyy-bank ↑

-

Единая европейская валюта евро [Электронный ресурс] 2016 // URL:http://tass.ru/info/3918084 ↑

-

МВФ [Электронный ресурс] // URL: https://www.imf.org/external/russian/index.htm ↑

-

Еврозона столкнулась с рекордным оттоком капитала [Электронный ресурс] 2016 // URL:http://www.vestifinance.ru/articles/79219 ↑

-

ФРС впервые за год повысила базовую процентную ставку [Электронный ресурс] 2016 // URL:http://tass.ru/ekonomika/3873335 ↑

-

Новости ЕЦБ [Электронный ресурс] // URL: https://www.teletrade.ru/analytics/banks/21 ↑

-

Центральные банки стран мира стали меньше верить в евро [Электронный ресурс] 2017 // URL:http://www.rbc.ru/finances/03/04/2017/58e20e019a7947d6f3353c06 ↑

-

Investor Who Backed Brexit Sees Euro Breaking Up Within 5 Years [Электронный ресурс] 2017 // URL: https://www.bloomberg.com/politics/articles/2017-04-24/may-said-to-hire-jim-messina-for-u-k-conservative-election-team-j1vx4am1 ↑

- Формирование и использование финансовых ресурсов коммерческих организаций( Роль и значение финансовых ресурсов в деятельности предприятия )

- Характеристика систем управления товарными запасами

- Теоретические основы обоснования и выбора корпоративной стратегии предприятия

- Управление стратегическими изменениями (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАТЕГИЧЕСКОГО ПЛАНА РАЗВИТИЯ ОРГАНИЗАЦИИ).

- Персонал предприятия как объект управления в системе кадровой стратегии

- ПОВЕДЕНИЕ ПЕРСОНАЛА, КАК ПСИХОЛОГИЧЕСКАЯ ОСНОВА ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

- Конструктивные и деструктивные изменения в бизнесе

- МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ ( ПРИМЕРЕ ООО "")

- НЕКОТОРЫЕ ВОПРОСЫ ОТРАЖЕНИЯ КОСВЕННЫХ НАЛОГОВ В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ

- Исковая давность и ее гражданско-правовое значение(Развитие законодательства об исковой давности)

- «Теория менеджмента»(Организация как функция управления)

- «Индустрия спорта в России:современное состояние и перспективы развития»