Особенности приемки продукции по качеству и количеству на предприятии ООО «Алкотека»

Содержание:

Введение

Актуальность темы: Процедура правил приемки продукции является одним из ключевых элементов торгового технологического процесса. От того, насколько эффективна она будет произведена и будут ли выполнены правила приемки продукции, зависит и качество выполнения других операций.

Приемка товара - знаковый момент в ходе исполнения договора поставки. Именно приемка, как правило, подтверждает факт исполнения продавцом своих обязательств по поставке товара и, соответственно, возникновение обязанности покупателя за него заплатить.

Порядок приемки товаров и ее документальное оформление зависят от характера приемки (по количеству, качеству, комплектности). При приемке товаров по количеству проверяется, соответствует ли фактическое наличие товара данным, содержащимся в транспортных, сопроводительных или расчетных документах, при приеме по качеству и комплектности – удостоверяется соответствие товаров требованиям, которые предусмотрены договором поставки.

Качественный товар нужен не только покупателю, но и самому продавцу - для того, чтобы люди шли к нему, а не к конкурентам. Каким бы надежным не был поставщик, или фабрика-производитель пищевого продукта или непродовольственного товара, на витрину всегда может случайно попасть изделие, которое может не соответствовать ожиданиям клиента, самого владельца торговой точки, а то и государства. Проверка качества товаров - важнейшее направление работы любого бизнеса.

Любой субъект хозяйствования, осуществляющий деятельность, связанную с оборотом товаров, рано или поздно сталкивается с необходимостью зафиксировать факты недостачи либо ненадлежащего качества полученных им товаров. К сожалению, внимательное изучение действующего законодательства о приемке и разработка процедуры приемки у себя на предприятии начинают волновать большинство руководителей только тогда, когда понесены реальные убытки по причине очередной неграмотно оформленной приемки товара. Из этого следует, что исследование процесса приемки товара по количеству и качеству является актуальным в настоящее время.

Объект исследования: ООО «Алкотека» оптовое торговое предприятие, реализующее алкогольную продукцию.

Предмет исследования: процесс приемки товаров по количеству и качеству, его регулирование в коммерческой деятельности.

Целью курсовой работы является исследование процесса приемки товаров по количеству и качеству, и его регулирование в коммерческой деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть организацию приемки товаров по количеству;

- изучить организацию приемки товаров по качеству;

- исследовать нормативно – правовое регулирование процесса приемки товаров в РФ;

- дать организационно - экономическую характеристику «Алкотека»;

- проанализировать организацию приемки товаров в ООО «Алкотека»;

- разработать основные направления по совершенствованию процесса приемки товаров по количеству и качеству в ООО «Алкотека».

В процессе исследования применялись общенаучные методы и принципы познания: анализ, синтез, системность, комплексность; специальные экономические методы - сравнения, факторный анализ.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические основы организации приемки товаров в торговом предприятии

1.1. Организация приемки товаров по количеству

Основная цель приемки (сдачи) товаров заключается в установлении их фактического количества, качества и комплектности, а также в определении отклонений и вызвавших их причин.

Количество продаваемого товара устанавливается в договоре, заключенном между субъектами хозяйствования: в соответствующих единицах измерения или денежном выражении.

Приемка товаров на складе или в магазине организуется по четкому алгоритму. Есть готовые инструкции по приемке-передаче товара и оформлению сопроводительных документов.

Оформление сопроводительных документов на товар – первый этап документального сопровождения приемки товара на складе или в магазине. Товарно-сопроводительные документы делятся на [9, с. 81]:

- количественные;

- качественные;

- расчетные;

- комплексные.

Сопроводительные документы первой группы, как следует из ее названия, содержат информацию о количественных характеристиках принимаемого товара [8, с. 99].

Во-первых, к ним относятся описания товара, присутствующие в упаковке или прилагаемые к ней, – например, спецификации, упаковочные листы, заборные листы, отвесы.

Во-вторых, в эту же группу включаются документы, оформляемые непосредственно во время приемки товаров, – акты отбора образцов, коммерческие акты, акты о расхождении в количестве товаров (акты о недостаче товара).

В сопроводительных документах по количеству указываются данные об объемах (размерах) поставляемого товара. И в количественных, и в качественных товарно-сопроводительных документах есть сведения о наименовании товара.

Сопроводительные документы по качеству, в свою очередь, несут в себе информацию о качестве товаров (стандартное, нестандартное и так далее), их сорте (высший, первый, второй и так далее), дате выработки или отгрузки (что позволяет определить срок годности). Обязательные качественные товарно-сопроводительные документы – это сертификаты и декларации соответствия для тех товаров, которые обязательно сертифицировать или декларировать. К необязательным, например, относится удостоверение качества. До приемки выясните, какие документы обязательно прилагаются к заказанному вами товару, и проконтролируйте их наличие, чтобы не столкнуться с претензиями при проверках [10, с. 214].

Расчетные сопроводительные документы определяют условия поставки, не указанные в договоре. К расчетным товарно-сопроводительным документам относятся протокол согласования цен, счет, счет-фактура, а также письменные договоренности о распределении транспортных и других затрат между поставщиком и вами. Счет-фактура – обязательный документ, на основании которого производится оплата товара. Он также важен для налогового учета и отчетности.

Комплексными товарно-сопроводительными документами называются, прежде всего, накладные: железнодорожные, товарно-транспортные, приходно-расходные накладные используются в качестве основных документов, обеспечивающих учет товаров при транспортировке и приемке. Они одновременно включают в себя информацию о стоимости, количестве и качестве поставляемых товаров. Без накладных провести приемку товара невозможно [12, с. 121].

В целях сохранности товара и создания условий для своевременной и правильной их приемки получатели предприятие отправитель обязано [13, с. 64]:

а) строго соблюдать установленные правила упаковки и затаривания товара, маркировки и опломбирования отдельных мест;

б) точно определить количество отгруженной продукции (вес, количество мест, ящиков, мешков, кип, пачек и т. д.);

в) при отгрузке товаров в упакованных или затаренных местах вложить в каждое тарное место предусмотренные стандартами, техническими условиями, иными обязательными правилами или договоров документ, с информацией о наименовании и количестве входящего здесь товара;

г) четко и ясно оформить отгруженные и расчетные документы, в которых данные о количестве товара фактически соответствуют их отгруженному числу, своевременно и в установленном порядке отослать эти документы получателю;

д) строго соблюдать действующие на транспорте правила сдачи грузов к перевозке, их погрузке и крепления;

е) систематически осуществлять контроль за работой лиц, занятых подсчетом отгруженных товаров и информацией на них отгрузочных и расчетных документов.

В свою очередь предприятие – получатель обязано при приемке груза от транспортной организации проверить, обеспечена ли его сохранность при перевозке, в частности [14, с. 71]:

а) проверить наличие на транспортных средствах или контейнерах пломб отправителя и в пункте отправителя, исправность этих пломб, оттиски на них, состояние самого транспортного средства или контейнера, наличие защитной маркировки груза, а также исправность тары;

б) проверить состояние наименование груза и маркировки на нем данных, указанных в транспортном документе, потребовать от транспортной организации выдачи груза по количеству мест или весу во всех случаях, когда такая обязанность возложа на нее соответствующими правилами и другими нормативными документами.

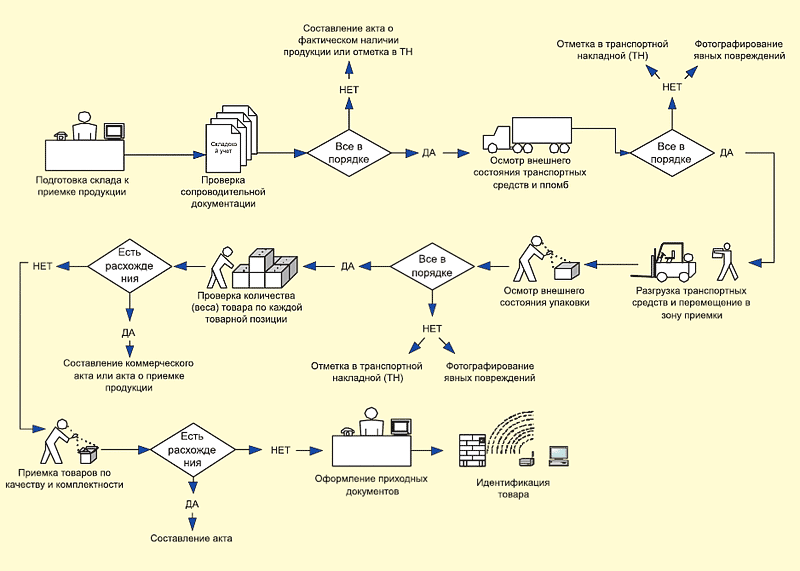

Универсальный алгоритм осуществления процедуры, а приемки продукции и смежных операций представлен на рисунке 1[16, с. 77].

Рис. 1. Алгоритм проведения и выполнения правил приемки продукции и смежных операций

В случае выдачи груза без проверки количества мест или его веса получатель в праве потребовать соответствующей отметки в транспортном документе.

Во всех случаях, когда при приемке груза от перевозчика обнаруживается повреждение или порча груза, либо несоответствие веса или количество мест данных, указанном в транспортном документе, получатель в праве потребовать составление коммерческого акта.

Если транспортная организация отказывается от составления такого акта, то получатель может обжаловать этот отказ.

Приемка товара поставляемой без тары, в открытой таре, а также по весу брутто и количеству мест товаров, поставляемых в таре, проводится [17, с. 91]:

а) на сладе получателя - при доставке товаров поставщиком;

б) на складе поставщика - при вывозе товара получателем;

в) в месте вскрытия опломбированных или в месте разгрузки неопломбированных средств и контейнеров, или на сладе транспортной организации- при доставке и выдаче продукции железнодорожным, водным, воздушным или автомобильным транспортом.

При доставке поставщиков товара в таре на склад получателя последний, кроме проверки веса брутто и количество мест, может потребовать вскрытия тары и проверки веса нетто, а также количества товарных единиц в каждом месте.

Приемка поступившего в исправной таре товара по весу нетто и количеству товарных единиц в каждом месте производителя, как правило, на складе конечного покупателя.

Если товар поступил в поврежденной таре, то получатель принимает продукцию по весу нетто и количеству товарных единиц в каждом тарном месте.

Приемку считают своевременной, если проверка количества продукции окончена в установленные сроки.

Лица уполномоченные руководителем предприятия- получателя проводить приемку продукции, несут ответственность за строгое соблюдение правил этой операции.

Приемка продукции по количеству осуществляется согласно транспортным и сопроводительным документам (счет - фактуре, спецификации, описи, упаковочным ярлыкам и др.) отправителя. Отсутствие указанных документов или некоторых из них не приостанавливает приемку продукции. В этом случае составляется акт о фактическом наличии продукции и в нем указывается какие документы отсутствуют [18, с. 249].

При невозможности перевесить продукцию без тары вес нетто определяется путем проверки веса брутто в момент получения и веса тары после выгрузки из нее доставленной продукции. Результаты проверки оформляются актами.

Акт о весе тары должен быть составлен не позднее 10 дней после ее освобождения, а если тара из под влажной продукции- немедленно по освобождении ее, если иные сроки не установлены договором. В этом же акте указывается вес продукции нетто, определенные путем вычитания из веса брутто веса тары.

Вес тары в остальных случаях проверяется одновременно с весом нетто.

Выборочная (частичная) проверка количества продукции с распространением ее результатов на всю партию допускается, когда это предусмотрено стандартами, техническими условиями, иными обязательными правилами или договором.

Если в процессе приемки будет обнаружена недостача, то получателю следует приостановить дальнейшую приемку. Обеспечить сохранность груза, а также принятии мер к предотвращению его смешения с другой однородной продукцией.

В случае, когда в момент приемки продукции выявлено несоответствие веса брутто, отдельных мест весу, указанному в транспортных или сопроводительных документах либо на трафарете, покупатель не должен вскрывать тару и упаковку.

Если при правильности веса брутто недостача продукции установлена в ходе проверки веса нетто или количества товарных единиц в отдельных местах, то покупатель в праве приостановить приемку остального груза.

А тару, упаковку вскрытых мест и продукцию, находящуюся внутри них, следует сохранить и затем предъявить все это вызванному для участия в дальнейшей приемке представителю организации отправителя.

Присутствие представителя одногороднего отправителя, а если продукция получена в оригинальной упаковке либо в ненарушенной таре изготовителя, то лица, представляющего однороднего изготовителя, необходимо для составления двухстороннего акта. Представитель иногороднего отправителя вызывается, когда подобное предусмотрено в обязательных правилах или в договоре. В таких случаях отправитель, который находится в другом городе, должен не позднее чем на следующий день после получения вызова сообщить, будет ли им направлен представитель для участия в проверке количества продукции. Неполучение ответа на вызов в указанный срок дает получателю право принять продукцию до истечения установленного срока явки представителя организации отправителя [19, с. 122].

Приемку товара на складе поставщика осуществляет материально ответственное лицо по доверенности, которая является подтверждением права на получение товара, а также при условии предъявления паспорта.

Для приемки товара на территории торгового объекта администрацией организации назначаются материально ответственные лица (заведующий складом, секцией, отделом; кладовщик; продавец). Обязанность этих работников по приемки товаров и условия их ответственности закрепляются в трудовых договорах о материальной ответственности этих лиц, должностных инструкциях и тп.

О каждой поставке товаров на территории торговой организации администрация сообщает материально ответственному лицу, которое должно подготовить подъездные пути, разгрузочные площадки, складские площади под товар и необходимые документы.

Прием товара по количеству в торговых объектах осуществляется в соответствии с соответствующими нормативными актами и сопроводительными документами от поставщика, а также другими необходимыми документами.

В основе приема товаров по количеству - сопроводительные документы. К таковым в первую очередь относится накладная – она может выступать как в качестве приходного, так и расходного товарного документа. По ряду товаров в качестве накладных предъявляются особые требования. Так, в накладной на передаваемые в розничную торговлю аудио- и видеопродукцию, компьютерные информационные носители поставщик должен узнать по какому товару: производителя, посредника, а также правообладателя и код товара по реестру правообладателя. С товаром организации розничной торговли передаются два экземпляра накладной – один из которых для бухгалтерии, второй остается у материально ответственного лица, отвечающего за хранение товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями поставщика и получателя (организации розничной торговли) [22, с. 74].

При приемке товара в первую очередь проверяется соответствие количества товара, указанного в договоре, и фактически поставленного. Производится проверка на основании транспортных и сопроводительных документов. Если такие документы существуют, составляется акт, в котором указываются недостающие документы.

Процесс приема товаров — это достаточно длительный и затратный технологический процесс. Только качественный прием товара помогает снизить случаи недостачи и пересортицы продукции, которые затем выявляются в процессе инвентаризации.

1.2. Организация приемки товаров по качеству

Качественный товар нужен не только покупателю, но и самому продавцу - для того, чтобы люди шли к нему, а не к конкурентам. Каким бы надежным не был поставщик, или фабрика-производитель пищевого продукта или непродовольственного товара, на витрину всегда может случайно попасть изделие, которое может не соответствовать ожиданиям клиента, самого владельца торговой точки, а то и государства. Проверка качества товаров - важнейшее направление работы любого бизнеса [23, с. 73].

Согласно популярному определению в среде российских экспертов, качество товара — это совокупность признаков продукта, реализуемого в пункте продаж того или иного формата (магазин, торговая сеть, онлайн-маркет и т. д.), которые обуславливают его соответствие предполагаемому потребительскому назначению. Понятие качества, как считают некоторые специалисты в области маркетинга, отражает некий объем требований, как правило, носящих официальный или широко распространенный характер - в отношении тех самых признаков, которые формируют характеристики продукта [16, с. 88].

Условием отнесения товара к категории высококачественных будет, таким образом, соответствие его свойств неким стандартам и нормам, а также, в ряде случаев, субъективным ожиданиям покупателя. Рассмотрим ключевые критерии, отражающие данную зависимость. Для начала изучим то, какими могут быть показатели, что характеризуют свойства товаров. Сущность их достаточно разнообразна.

Каковы основные показатели, по которым можно определить качество товара? Российские эксперты определяют следующую их совокупность [15, с. 69].

Во-первых, это характеристики товара, обуславливающие его назначение. Например, есть пластиковая посуда, предназначенная для одноразового использования - в походах или на пикниках, а есть изделия соответствующего типа, с помощью которых хозяева подают на стол регулярно. Требования к качеству первых будут, вероятно, ниже.

Во-вторых, это надежность. Качество товара в данном аспекте, как правило, определяется для технически сложных продуктов, или тех, условия пользования которыми предполагает некий износ и требует прочности деталей, механизмов, соответствия материалов изготовления промышленным стандартам.

В-третьих, это показатели, отражающие стандартизацию и сертификацию. Качество товара, соответствующего, скажем, ГОСТ, вероятно, будет выше, чем у того, который изготовлен вне требований такого типа. Наличие сертификата, подтверждающего это, может стать дополнительным критерием, влияющим на выбор покупателя.

В-четвертых, это различного рода физические характеристики изделия - эргономика, цвет, вкус, размеры, дизайн и т. д. Оценка качества товаров в данном случае может основываться как на субъективном восприятии конкретным потребителем, так и на неких стандартах и нормах, свойственных для продуктов этого же типа.

В зависимости от конкретного типа изделия исследователи, изучающие его качество, могут выбирать наиболее приоритетные критерии. В одних случаях анализ может быть комплексным, включающим в себя разносторонне изучение товара, в других - характеризоваться использованием небольшого количества показателей. Например, исследование изделия на предмет соответствия ГОСТам.

В число бизнес-процессов, в которых регулярно исследуется качество товаров, входит приемка. Как правило, она представляет собой этап, предшествующий отпуску продукта в продажу (или отгрузку заказчику). Каким образом осуществляется приемка товаров по качеству? Как правило, данный процесс характеризуется достаточно высокой степенью стандартизации. Товар исследуется на предмет соответствия критериям, определенным в ГОСТах, различного рода отраслевых источниках норм. Сама процедура проведения приемки может также осуществляться согласно стандартизованным алгоритмам, заложенным, как вариант, в документообороте предприятия. Во многих фирмах, например, есть утвержденные руководством инструкции, согласно которым должна проводиться приемка товаров по качеству. Также, аналогичные документы могут быть созданы в процессе межкорпоративного взаимодействия между поставщиком продукта и их заказчиком. Сотрудники фирмы, которыми осуществляется приемка, как правило - материально ответственные лица.

Процедура приемки

Рассматриваемая процедура обычно состоит из следующих основных этапов [7, с. 69]:

- проверка общего количества поступивших от поставщика товаров, их комплектности, внешнего вида, сопроводительных документов;

- исследование продуктов на предмет ключевых показателей качества; - документальное оформление приемки;

- загрузка соответствующей информации в систему бухучета, или фиксация сведений в иных источниках.

В аспекте документооборота приемка, как правило, подразумевает работу с различного рода накладными и счетами. Многие фирмы предпочитают использовать стандартизованные, унифицированные на уровне государственных или отраслевых стандартов формы соответствующих источников. Такие, как, например, форма № 1-Т, или № ТОРГ-12, что утверждены Госкомстатом [10, с. 289].

Практическая значимость качества товара более всего важна, конечно, не только в аспекте соответствия формальным процедурам на приемке. Самое главное - чтобы продукт понравится потребителю. В соответствии продаваемых изделий данному критерию должна быть, очевидно, заинтересована сама фирма — это ключевой фактор того, что покупатель будет приходить еще. Высокое качество товара в современном бизнесе - в числе ключевых конкурентных преимуществ.

И потому во многих компаниях созданы развитые структурные подразделения, ответственные за работу по снабжению витрин самыми лучшими образцами продукции. Приемка, поиск нужных поставщиков, исследование особенностей отдельных марок изделий - направления деятельности, которые находятся в непосредственной компетенции подобных отделов в фирмах.

Однако есть иной весомый стимул того, чтобы бизнесами соблюдалось качество товаров и услуг - законодательство. В том, чтобы потребитель был доволен, заинтересовано также и государство. Законы РФ имеют, как считают многие эксперты, значительный уклон в сторону клиента. Некоторые положения правовых актов, в частности, гарантируют обмен товара надлежащего качества. Во многом это право, которое есть у российских граждан, пересекается с практикой задействования методов исследования изделий, что мы перечислили выше. Дело в том, чтобы на практике осуществить обмен товара надлежащего качества, потребитель и продавец часто устраивают соответствующего типа экспертизу. Цель, которой, собственно, выявить причины несоответствия продукта тем или иным критериям.

При приемке товаров по качеству проверяется комплектность товара, его состояние и маркировка на нем. Упаковка товара вскрывается, сотрудники определяют, насколько качественный товар доставлен на склад.

Для проверки по качеству по умолчанию установлены определенные сроки [11, с. 169]:

- 24 часа с момента доставки – для скоропортящихся продуктов;

- 10 дней после доставки – для остальных товаров, доставляемых в пределах одного города;

- 20 дней после поставки – для продукции, которая не относится к скоропортящимся товарам и привезена из другого города;

- специальные сроки для районов Крайнего Севера и приравненных к ним;

- срок, установленный ГОСТом или техническими условиями, – для товаров, в отношении которых такие условия и стандарты действуют.

Особые сроки приемки товара по качеству можно также прописать в договоре поставки.

1.3. Нормативно – правовое регулирование процесса приемки товаров в РФ

Обязанность совершить необходимые действия для обеспечения приемки поступившего товара возложена на организацию-покупателя п. 1 ст. 454, ст. 513 части второй Гражданского кодекса Российской Федерации от 26.01.1996 № 14-ФЗ [1].

Приемка товара производится в целях проверки соответствия количества и качества поступившего товара данным, указанным в транспортных и расчетных документах, выявления и фиксирования фактов недостачи или ненадлежащего качества товара для последующего возмещения убытков.

В зависимости от базиса поставки товара различаются:

– приемка покупателем (получателем) товаров непосредственно от поставщика (продавца) в месте его нахождения либо на своем складе;

– приемка товаров от органов транспорта или связи.

В силу п. 1, 2 ст. 513 ГК РФ покупатель (получатель) обязан проверить количество и качество товаров в порядке и в сроки, установленные законом, иными правовыми актами, договором поставки или обычаями делового оборота [1].

Основные инструкции о порядке приемки товаров регулируют процесс приемки товаров по количеству и качеству. Они уже не обязательны к применению, но описывают стандартные, отработанные на практике, а потому удобные в использовании алгоритмы приемки товара. Это:

- инструкция по приемке товара по количеству П-6[5];

- инструкция по приемке товара по качеству П-7[4].

Обеими инструкциями о порядке приемки товаров поставщику предписано обеспечить сохранность груза при транспортировке, а также простоту приемки товаров в магазине или на складе. Для этого поставщику нужно соответствующим образом упаковать товар, опломбировать и нанести маркировку на каждое грузовое (тарное) место. Кроме того, поставщик отвечает за подготовку полного комплекта товарно-сопроводительных документов в таком виде, чтобы упростить приемку.

У получателя – свои обязательства. Например, получатель должен предложить представителю поставщика участвовать в приемке, или самостоятельно проводить приемку – только если он откажется. Также получатель обязан выделить для приемки товара особую зону, обеспечить там сохранность груза и исключить доступ туда посторонних лиц, не занятых при приемке. Если же обнаружено несоответствие качества или количества товара записям в документах, по инструкциям приемка товара приостанавливается, об этом уведомляется поставщик. Дальнейшее назначение приемки товаров возможно только с согласия поставщика [4].

Инструкция П-6 описывает такой порядок приемки товаров по количеству. Проверяется целостность грузовых мест, маркировка груза, количество и вес тарных мест, сверяясь с товарно-сопроводительными документами. Если на этом этапе все сошлось, вскрывать тару и проверять внутритарные вложения не нужно. Полную их проверку проводят при окончательной приемке. По итогам же предварительной приемки подписываются сопроводительные документы на товар [5].

В инструкции П-7 определен следующий порядок приемки товаров по качеству. Поставщик отвечает за соответствие товаров качественным товарно-сопроводительным документам и утвержденному вами эталону. Перевозчик – за соблюдение заранее оговоренных условий крепления и транспортировки товара, позволяющих сохранить его качество. Получатель, в свою очередь, при приемке отвечаете за проверку соблюдения всех этих требований. По договоренности с поставщиком, получатель проводит выборочную проверку качества и комплектности и экстраполирует ее результаты на всю поставку [4].

Если по условиям договора берутся пробы (образцы) для проверки качества товара, делать это могут только специальные сотрудники. Один образец отправляется поставщику, один остается у получателя. Если привлекаются сторонние эксперты, еще один экземпляр получают они. Каждая проба маркируется, чтобы ее можно было легко опознать.

Также инструкция П-7 предлагает метод урегулирования претензий к качеству со стороны клиентов – конечных покупателей товара. Поставщику передается заявление клиента на обмен или возврат, документальное подтверждение брака и расписку клиента в получении обменянного товара или денег. А поставщик может перепроверить эту продукцию и опротестовать браковку, если его результаты проверки не сойдутся с документами получателя.

Образец акта приемки товара не установлен законодательством. Однако есть обязательные реквизиты акта приемки-передачи товара [20, с. 340]:

- наименование, место и дата создания акта (то есть дата приемки);

- наименование, стоимость и количество принимаемого товара;

- номер и дата договора, на основании которого производится поставка и приемка;

- подписи ответственных лиц с обеих сторон – поставщика и получателя.

Кроме, собственно, факта приемки, актируются любые несоответствия между сопроводительными документами на товар и реальным состоянием принимаемой продукции. В частности, акты составляются, если [21, с. 68]:

- грузовые места вскрывали, нарушена их пломбировка;

- не соблюдены условия транспортировки товара;

- не сходится документально зафиксированное и фактическое количество тарных мест или их вес;

- нарушена упаковка или маркировка товара;

- из-за вышеперечисленных нарушений проведена проверка внутри тарных вложений (актируются ее результаты);

- представитель поставщика или перевозчика отказался ждать, пока проводится предварительная приемка с проверкой соответствия (вместо акта можно сделать отметку об этом на товарно-транспортной накладной);

- при предварительной приемке выявлены качественные или количественные характеристики товара, не указанные в товарно-сопроводительной документации.

Если акт приемки товара по качеству подписан, а затем при предпродажной подготовке товара или при его обработке (если она необходима) обнаружился производственный брак, то актировать выявленные таким образом производственные недостатки можно в течение 4 месяцев с момента приемки товара. Составить акт на товар, чей гарантийный срок отсчитывается со времени продажи продукции, можно в любой момент до продажи независимо от даты приемки.

Акт недостачи товара при приемке.

Если в процессе приемки товара выявлена недостача или излишек, придется составить акт недостачи товара. Один экземпляр акта недостачи отправляется поставщику. Такой акт заполняется в день выявления недостачи товара при приемке. В акте указываются [23, с. 110]:

- реквизиты поставщика и ваши;

- фамилии, имена, должности сотрудников, проводивших приемку;

- реквизиты товарно-сопроводительных документов;

- отметки о датах и времени отправки и доставки груза, а также вскрытия транспортного средства, которым он доставлен;

- сведения о состоянии упаковки (в том числе данные о том, кто упаковывал товар – изготовитель или поставщик);

- при выборочной проверке – основания и условия отбора товаров для нее;

- фактическое и указанное в документах количество или вес недостающего товара;

- способ определения недостачи;

- возможно ли было уместить товар целиком в грузовое место и транспортное средство;

- стоимость и точное количество недостающего товара;

- заключение о месте и причинах образования недостачи;

- другие сведения, необходимые получателю.

Все оформляемые в процессе приемки документы фиксируются на предприятии. На основании этих документов в ней меняется статус товара. Это обеспечивает корректный учет товаров и облегчает подготовку отчетности – внутренней, для пользования, а также бухгалтерской и налоговой.

2. Анализ организации, технологии приемки товаров по количеству и качеству в ООО «Алкотека»

2.1. Организационно - экономическая характеристика ООО «Алкотека»

ООО «Алкотека» было зарегистрировано 2004 года. Единственным учредителем предприятия являлся Шпагин С.В. 16 апреля 2010 г. предприятие было продано, в результате чего теперь его участником является Симонова Наталья Александровна и её доля в уставном капитала составляет 100 %.

В настоящее время предметом деятельности ООО «Алкотека» является: организация дистрибьюторской сети оптовой торговли алкогольной продукцией, построенной на принципах распределения через систему супермаркетов и гарантированной прямой доставки; закупка и организация оптовой торговли вином, пивом, ликёроводочными и табачными изделиями; осуществление торгово-посреднической и закупочной деятельности, организация оптовой торговли ликёроводочными изделиями.

Месторасположения ООО «Алкотека»: Ростовская область, г. Ростов-на-Дону, ул. Карла-Маркса, д.6, оф.11.

Торговое предприятие, согласно Уставу предприятия, вправе осуществлять любые виды деятельности, не запрещенные законом.

Компания ООО «Алкотека» осуществляет следующие виды деятельности согласно Устава:

- Оптовая торговля алкогольными и другими напитками.

- Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами.

- Оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями (Дополнительный вид деятельности).

Ассортимент ООО «Алкотека» включает в себя следующие группы товаров:

1. Водка.

2. Ликероводочные изделия.

3. Коньяк.

4. Вино игристое.

5. Вино столовое.

Профессионально составленный портфель, включающий более550 наименований, отвечает высоким запросам конечного потребителя и тенденциям рынка в целом. К формированию ассортиментной политики маркетинг подходит с позиций универсальности. Компания работает во всех ценовых диапазонах и с различными категориями потребителей. Планируя ассортиментную политику, руководство компании выдвигает жёсткие требования, связанные с выбором своих стратегических партнеров, тем самым, обеспечивая высокий уровень качества всех продуктов ассортимента и его конкурентоспособные показатели.

Принципиально ассортимент компании можно разделить на:

Привлеченный - официальный дистрибьютор ООО «Бакарди Рус»;

- эксклюзивный дистрибьютор по одному или нескольким регионам — ассортимент «Омсквинпром» (водка Пять озер), ПГ «Ладога» (водка Царская), ЗАО «Артемовский завод шампанских вин» (игристое вино KrimArt);

- прочее — WHITEHALL, DIAGEO, NEMIROFF и т.д.

- игристые вина — «Серебряный Век»;

- вина Европы и Нового Света — «Sonnenberg», «Colina del Sol», «Coline du Soliel», «Sun Fields», «Reis and Luff», «Garnet», «Old Kоlkheti», «Veleka».

- выдержанный крепкий алкоголь — бреди, кальвадос, ирландский виски;

- водки;

- барная группа — ликеры, самбука.

Основу ассортимента составляет дистрибьюторский пакет. Однако с развитием собственной импортной структуры Компания планирует увеличивать долю собственных марок. Среди них представлена продукция высочайшего качества, неоднократно отмеченная призами и медалями различных дегустационных конкурсов и международный выставок.

Предприятие в условиях рыночной экономики является основным звеном общественного производства. Оно представляет собой отдельную хозяйственную единицу, которая создается для достижения определенной цели - как правило, это получение дохода. Все предприятия различаются по своим размерам.

ООО «Алкотека» является частным, национальным предприятием.

В ООО «Алкотека» по состоянию на 2019 год работают 20 человек, поэтому предприятие относится к малому предприятию (количество человек меньше 50). Управленческий персонал – 4 человек, торгово-оперативный – 12 человек, вспомогательный – 4 человек.

На предприятии имеется оптовый склад. Склад занимает помещение общей площадью 1200 кв.м. и полезной площадью склада 720 кв.м.

Склад занимает одноэтажное отдельное здание. Здание, в котором он находится, характеризуется как железобетонное. Склад одноэтажный без подвального помещения. Комплекс помещений склада обеспечивает рациональное функционирование торгово – технологического процесса. Все помещения склада делят на помещение производственного назначения, вспомогательное, подсобно-техническое и административно-бытовое. Размещение помещений и их планировка направлены на обеспечение максимальных удобств для покупателей при отборе и покупке ими товаров, рациональное осуществление всех торгово-технологических операций.

ООО «Алкотека» имеет линейную организационную структуру, поэтому стоит остановиться на тех руководителях и отделах, которые выполняют работу, связанную непосредственно с основной деятельностью компании.

Организационная структура ООО «Алкотека» представлена на рисунке 2.

Генеральный директор

Финансовый директор

Товаровед

Директор по снабжению

Коммерческий директор

Экономист - менеджер

Отдел логистики

Мерчендайзер

Служба продаж

Кассир

Отдел закупок

Продавцы. грузчики

Рисунок 2 - Организационная структура ООО «Алкотека»

В целом организационная структура типична для малых предприятий.

Действующую структуру можно охарактеризовать как линейную, трехуровневую. Подобные структуры базируются, с одной стороны, на линейных полномочиях. Линейные полномочия — это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным (иерархия уровней управления). Важная особенность такой структуры заключается в единоначалии и цепи команд.

Кроме того, в основе данной структуры управления лежит принцип функциональной департаментализации (процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности). Конкретные характеристики и черты деятельности того или иного подразделения соответствуют наиболее важным направлениям деятельности всей организации. Совокупность линейности полномочий и функциональной департаментализации в линейно — функциональной структуре обеспечивает преимущества и недостатки такого типа структур.

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем товарооборота предприятия, достигаются в процессе анализа объема и структуры товарооборота предприятия.

Анализ финансовых показателей, мы проведем, используя Бухгалтерский баланс (приложение 1) и «Отчет о финансовых результатах» (приложение 2).

Основные показатели деятельности организации ООО «Алкотека» за 2017 - 2018 гг. представлены в таблице 1.

Таблица 1 - Показатели деятельности организации ООО «Алкотека» за 2017 – 2018 гг., тыс. руб.

|

Показатели |

2017 г |

2018 г |

Темп роста, % |

Отклонение (+,-) |

|

Выручка от продажи товаров, продукции, работ, услуг за минусом НДС и акцизов |

1458720 |

1775765 |

121,73 |

317045 |

|

Себестоимость проданных товаров, продукции, услуг |

1219451 |

1494796 |

122,58 |

275345 |

|

Валовая прибыль |

239269 |

280969 |

117,43 |

41700 |

|

- в % к выручке от продаж |

16,40 |

15,82 |

96,46 |

-0,58 |

|

Коммерческие расходы |

233453 |

261002 |

111,80 |

27549 |

|

- в % к выручке от продаж |

16,00 |

14,70 |

91,84 |

-1,31 |

|

Управленческие расходы |

0 |

19 |

0 |

19 |

|

- в % к выручке от продаж |

0 |

0,001 |

0 |

0,001 |

|

Прибыль (убыток) от продаж |

5816 |

19948 |

342,98 |

14132 |

|

- в % к выручке от продаж |

0,40 |

1,12 |

281,75 |

0,72 |

|

Прибыль (убыток) до налогообложения |

4396 |

10720 |

243,86 |

6324 |

|

- в % к выручке от продаж |

0,30 |

0,60 |

200,32 |

0,30 |

|

Текущий налог на прибыль |

879 |

2144 |

243,91 |

1265 |

|

Чистая прибыль (убыток) отчетного года |

3517 |

8576 |

243,84 |

5059 |

Итак, выручка от продаж увеличилась на 21,73 % в 2018 году в сравнении с 2017 годом, себестоимость проданных товаров увеличилась на 22,58%, превышение роста себестоимости на ростом выручки говорит о не продуманной закупочной политике, предприятию необходимо найти поставщиков, с более низкими ценами, либо увеличивать объемы закупаемой продукции, и договариваться с поставщиками о скидках на большие партии товаров. Поэтому рост валовой прибыли составил лишь 17,43%.

Увеличились управленческие и коммерческие расходы соответственно на 11,8% и 100%.

Прибыль от продаж увеличилась в 3,5 раза, за счет увеличение прочих доходов.

Прибыль до налогообложения увеличилась в 2 раза, как и чиста прибыль. Увеличение прибыли связано с увеличением объемов продаж и увеличение цен на алкогольную продукцию.

Валовая прибыль занимает 15,82% в структуре товарооборота в 2018 г. и 16,4% в 2017 году. Также большую долю в структуре товарооборота занимают коммерческие расходы в 2017 году -16,0%, в 2018 году -14,7%, хотя и заметно их снижение.

Рассмотрим показатели рентабельности предприятия (таблица 2).

Таблица 2 - Динамика рентабельности ООО «Алкотека» за 2017-2018 гг. %

|

Показатель |

2017 год |

2018 год |

Отклонение, +/- |

|

Рентабельность товарооборота |

0,24 |

0,48 |

+0,24 |

|

Рентабельность текущих затрат |

0,29 |

0,57 |

+0,28 |

|

Рентабельность основных фондов |

5,48 |

15,4 |

+9,92 |

|

Рентабельность оборотных средств |

0,28 |

0,55 |

+0,27 |

|

Рентабельность собственного капитала |

35,1 |

55,1 |

+20,0 |

|

Рентабельность фонда заработной платы |

8,3 |

14,5 |

+6,2 |

|

Маржа прибыли |

13,4 |

14,2 |

+0,8 |

Показатели рентабельности не очень высокие, но они увеличиваются. Основное увеличение произошло по рентабельности капитала на 20,0%, и за счет увеличения рентабельности основных фондов на 9,92%.

Доля прибыли, остающейся в распоряжении организации в доходе возросла с 3,4 до 14,2 %, то есть на 0,8 %.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Таким образом, давая организационно-экономическую характеристику, мы пришли к выводу, что исследуемое предприятие организовано в соответствии с нормативно-правовой базой, имеет положительные экономические показатели.

2.2. Анализ организации приемки товаров в ООО «Алкотека»

Комплекс складских операций на исследуемом ООО «Алкотека» имеет следующую последовательность: разгрузка транспорта; приемка товаров по количеству и качеству; размещение на хранение (укладка товаров в стеллажи, штабели); грузопереработка; погрузка нереализованных товаров, внутри складское перемещение грузов.

Современный склад выполняет объем сервисных логистических операций, предоставляя клиенту возможность широкого выбора логистических решений по складированию, грузопереработке, упаковке, транспортировке, информационным услугам.

Основу технологии складских операций на исследуемом предприятии ООО «Алкотека» составляют:

– последовательное построение складских операций;

– постоянное совершенствование организации труда и технологических решений;

– эффективное использование современного технологического складского оборудования.

Организация технологического процесса на складе исследуемого предприятия ООО «Алкотека» обеспечивает:

– четкое и своевременное проведение количественной и качественной приемки товаров;

– эффективное использование средств механизации;

– складирование товаров с максимальным использованием площади и емкости складов, а также полной сохранности товарно-материальных ценностей;

– рациональную организацию работ по отборке, комплектованию и подготовке к отпуску товаров, включая работу залов товарных образцов;

– четкую работу экспедиции и организацию централизованной доставки товаров;

– внедрение современных форм организации труда, создание нормальных условий труда и техники безопасности.

Начальная стадия складского технологического процесса на исследуемом предприятии – ООО «Алкотека» – составляют операции по поступлению и приемке товаров.

Прием товара на предприятии происходит следующим образом:

1. Выгрузка товара. Товаровед принимает у водителя пакет документов (накладные, прямой акт отгрузки, в котором есть вся информация о содержимом машины), проверяет в документах адрес доставки. Если водитель имеет электронный ключ для регистрации прибытия, то товаровед ООО «Алкотека» принимает документы, включает ключ в USB – порт, начинает осмотр пломбы. Отметки в ключе о времени убытия делаются только после соответствующих записях в маршрутном листе об окончании выгрузки.

Товаровед проверяет соответствие номера пломбы на машине номеру пломбы записанной в прямом акте отгрузки. Проверяет целостность пломбы тента, бортов и дверей машины. Если нарушена целостность пломбы или тента машины:

- товаровед звонит директору по снабжению;

- машина не вскрывается до прихода директора по снабжению.

Товаровед снимает пломбу, руководит выгрузкой проверяет отсутствие заваленных поддонов, соответствие стикеров на поддонах, целостность пленки на поддонах, если поддоны завалены или вскрыты:

- Товаровед звонит директору по снабжению;

- составляет акт осмотра машины;

- ведет прием товара непосредственно с машины.

Товаровед организует выгрузку:

- один продавец находится в машине и выкладывает из нее поддоны с помощью рохлипо пандусу или при помощи гидроборта;

- второй продавец помогает закатывать в буферную зону поддоны и вместе с товароведом ведет приемку товара. Если отсутствует возможность доставки поддонов внутрь (невозможен въезд поддона, нет буферной зоны). Товаровед разгрузку организует путем приемки товара прямо в машине с последующей расстановкой товара прямо в ряды. В данной ситуации в дни прихода выводится максимальное количество персонала на время приема товара.

Товаровед после окончания выгрузки делает запись в маршрутном листе, в котором указывает время прибытия авто, номер пломбы, запись о наличии возврата товара. Если в автомобиле остались поддоны с товаром другого магазина, либо загружен брак, возврат товара. Товаровед пломбирует автомобиль, номер пломбы указывают в маршрутном листе.

2. Складирование товара

Продавец, который выгружал поддоны с авто, устанавливает их в буферной зоне, с учетом возможности разгрузки местных товаров. Товаровед начинает приемку поддонов. Если разгрузка производится путем приемки товара прямо в машине, то: продавцы складируют оставшийся после выкладки на стеллажные полки товар на поддонах на складе (только полные коробки)

3. Прием товара. Товаровед организует прием товара на складе. При этом начинает с поддонов, которые затрудняют движение по складу.

Товаровед (сам или поручает продавцам) визуально определяет дефицитные остатки товаров и начинает приемку с этих товаров.

Продавец берет с поддона коробку с товаром, вскрывает ее. Продавец называет наименование товара, объем единицы товара в коробке. Товаровед проверяет качество товара, наличие брака и утиля. Некондиционный товар тут же отставляется в отдельную коробку. Товаровед отмечает в накладной принятую коробку и сообщает продавцу о готовности продолжить. Продавец принятую коробку снимает с поддона и перекладывает в тележку для складирования. Если обнаружено несоответствие качества и количества товара, то товаровед делает в накладной соответствующие пометки:

П (количество) - перевозок;

Н (количество) - недовоз;

Б (количество) - брак;

У (количество) - утиль;

На основании сделанных на накладной отметок, товаровед оформляет в базу данных корректирующие документы, руководствуясь инструкциями:

«Инструкция по созданию корректировок приходов на МД»

«Инструкция по работе с документа прихода и возврата корпоративного товара местных поставщиков на МД»

Новый товар администратор во время приемки откладывает в отдельную коробку (корзинку) для последующего заведении штрих-кода и формирование ценника на эту новинку товаровед. Товаровед отдает продавцу на выкладке образцы новинок и ценники. Продавец разносит эти образцы на места продажи, выставляет товар, расклеивает ценники. Без ценника товар запрещено продавать.

Если при приемке товара была выявлена недостача товара, то результат приемки продукции по количеству оформляется актом приемки. Акт о приемке материалов применяется для оформления материальных ценностей, имеющих качественное и количественное расхождение, а также расхождение по ассортименту с данными товарно-сопроводительных документов поставщика.

Акт в четырех экземплярах составляется членами приемной комиссии ООО «Алкотека». После приемки продукции акты с приложением документов передают: один экземпляр в бухгалтерию, для учета движения материальных ценностей, другой - отделу поставок для направления претензионного письма поставщику, последний экземпляр хранится у начальника отдела приемки для контроля и ведения учета.

Акт составляется в тот же день, когда была выявлена недостача. В акте указывается:

- наименование получателя, составившего акт и его адрес;

- дата и номер акта, место приемки продукции и составления акта;

- наименование и адрес изготовителя и поставщика;

- дата и номер счета-фактуры и транспортной накладной;

- состояние тары и упаковки в момент осмотра продукции;

- точное количество недостающей продукции и ее стоимость.

Если при приемке продукции одновременно выявлены не только недостача, но и излишки ее против транспортных и сопроводительных документов поставщика, то в акте указываются точные данные об излишках.

Акт подписывается всеми лицами, участвовавшими в приемке продукции по количеству. Акт утверждается руководителем предприятия-получателя не позднее, чем на следующий день после составления акта.

К акту приемки, в котором устанавливается недостача продукции, прикладываются:

- копии сопроводительных документов, накладной сверки фактического наличия продукции с данными, указанными в документах отправителя.

- Акты приемки продукции по количеству регистрируются и хранятся в порядке, установленном на предприятии.

Актирование некачественных товаров.

По результатам приемки по качеству и комплектности составляется акт приемки о фактическом качестве и комплектности полученной продукции.

Акт составляется в день окончания приемки продукции по качеству и комплектности.

В этом акте должно указывается:

- наименование получателя продукции и его адрес;

- номер и дата акта, место приемки продукции;

- наименование и адрес изготовителя и поставщика;

- номер и дата счета-фактуры, транспортной накладной и документа, удостоверяющего качество продукции;

- состояние тары и упаковки в момент осмотра продукции;

- количество, наименование предъявляемой к просмотру и фактически проверенной продукции с выделением забракованной, подлежащей исправлению у поставщика, подробное описание выявленных недостатков и их характер;

- количество негодной к использованию продукции, ее стоимость;

- другие данные, которые, по мнению лиц, участвующих в приемке, необходимо указать в акте для подтверждения ненадлежащего качества или комплектности продукции.

Акт подписывается всеми лицами, участвующими в проверке качества и комплектности продукции.

К акту прилагаются:

- документы изготовителя, удостоверяющие качество и комплектность продукции;

- транспортный документ (накладная);

- акт отбора образцов и заключение по результатам анализа отобранных образцов.

Акты приемки продукции по качеству и комплектности регистрируются и хранятся в установленном в ООО «Алкотека» порядке: один экземпляр в отделе приемки, другой направляется в отдел поставок.

Составление акта по приемке товара

После окончания приемки по количеству, качеству, комплектности оформляется акт о приемке товаров. Акт составляется отдельно по каждому поставщику на каждую партию алкогольной продукции, поступившую по одному транспортному документу. Все приемные акты регистрируются в «Журнале регистрации приемных актов на склад ООО «Алкотека». Журнал пронумерован, прошнурован, скреплен подписью и печатью руководителя и главного бухгалтера.

Каждому акту соответствует свой порядковый номер. В приемном акте указывается:

- поставщик;

- наименование и количество поступившего товара;

- производитель товара;

- серия товара;

- цена и стоимость с учетом НДС и без;

- общая сумма поступившего товара по данному приемному акту.

Приемный акт оформляется в двух экземплярах. Подписывается членами приемной комиссии. Первый экземпляр остается в приемном отделе, подкрепляется к соответствующей накладной и передается на хранение. Второй экземпляр акта отправляют в отдел поставок для учета.

Качество товара при приемке в ООО «Алкотека» в основном определяется сертификатами на продукцию.

При поступлении алкоголя на склад к товарно-транспортным накладным прикалывается пакет сопроводительных документов. Основным является сертификат, в котором указывается дата разлива алкоголя и его срок годности, это паспорт данной продукции. В товарно-транспортной накладной указывается номер сертификата, так же указывается номер свидетельства о государственной гигиенической сертификации, которое так же прилагается к ТТН. С последующими поставками на эту продукцию, подходящую к этому сертификату, с накладной передаются копии сертификатов, заверенные печатью и росписью. В случаях, когда с накладными нет сертификатов на продукцию, в накладных указывается, что держателями сертификатов является предприятие, отправившее товар в ООО «Алкотека». При отсутствии сертификата, на алкоголь обязательно должно быть качественное удостоверение товара, в котором указана дата разлива продукции.

При приёмке товара товаровед смотрит на бутылке дату разлива алкоголя и находит эту дату в сертификате товара по штрих-коду товара либо по названию, предварительно убедившись, что сертификат действителен и срок действия сертификата не истёк. В отсутствии сертификата эту же дату разлива необходимо найти в качественном удостоверении на товар. Если в сопроводительных документах отсутствует информации о данной бутылке алкоголя, обращаются к предыдущим сертификатам и качественным удостоверениям.

В ООО «Алкотека» ведётся картотека, в которой раскладываются сопроводительные документы по поставщикам товара. Если даты разлива на данную продукцию нет, не в сопроводительных документах, не в документах от предыдущих поставок, то обращаются к поставщику с просьбой прислать по факсу копию в этот же день поставки, на первое время и обязательно копию сертификата с оригинальной печатью и росписью по почте, либо торговый агент, делающий заявки на этот товар, привезёт на склад эти документы.

3. Основные направления по совершенствованию процесса приемки товаров по количеству и качеству в ООО «Алкотека»

Приемка товаров в ООО «Алкотека» является важной составляющей торгово-технологического процесса. Ей завершаются закупочные операции, и одновременно начинается складская обработка поступивших товаров. Поэтому для обеспечения рациональной работы предприятия необходимо проведение ряда мероприятий по совершенствованию приемки товаров по количеству и качеству. Так повышения эффективности приемки товаров можно достичь путем разработки технологических карт.

Технологическая карта – это форма документации, которая включает пооперационную разработку того или иного процесса с указанием технических средств, затрат времени и труда на его выполнение. В первую очередь целесообразно разрабатывать технологические карты приемки товаров с указанием в них графиков поступления товаров в течение дня, последовательности выполнения операций, количества работников, занятых разгрузкой и приемкой товаров, норм затрат времени на выполнение операций. Технологические карты помогают более рационально использовать рабочее время, механизмы, применять более эффективные приемы и методы труда, обеспечивать сохранность качества товаров.

Совершенствование операций по приемке необходимо начинать еще со стадии заключения договоров на поставку товаров. Для этого необходимо наиболее полно прописать все обязательные для выполнения условия в договоре на поставку товаров. А перед заключением договора важно оценить надежность и качество обслуживания каждого поставщика. Для проведения такого анализа необходимо накопление информации о качестве услуг постоянных поставщиков: количество брака, недостачи, пересортицы в поставках. Исходя из анализа выбранных показателей, проводят группировку поставщиков, после чего для каждой из групп разрабатывают договорную политику, в том числе способы приемки товаров и решение вопросов, связанных с расхождениями по количеству и качеству товаров.

Также совершенствованию организации приемки товаров будет способствовать внедрение прогрессивной технологии доставки товаров с использованием тары-оборудования. Это даст возможность:

- устранить излишние звенья на пути движения товаров от производства до торгового зала магазина;

- максимально механизировать погрузочно-разгрузочные работы, что будет способствовать улучшению условий труда, а также позволит резко сократить численность работников, занятых на транспорте и в торговле;

- значительно уменьшить объем несвойственных магазину работ по подготовке товаров к продаже;

- сократить расходы на эксплуатацию транспортной тары;

- повысить эффективность использования автотранспорта;

- сократить потребность в хранении больших запасов товаров;

- повысить эффективность использования торговой площади, так как тара-оборудование является емкой по сравнению с обычными видами торгового немеханического оборудования.

Совершенствование приемки товаров можно реализовать также на стадии разгрузки транспортных средств. Товар, как правило, разгружают с применением различных технических средств. Однако практика показывает, что зачастую товары в магазин поступают коробами или навалом. Погрузочно-разгрузочные работы при таком способе транспортировки занимают значительное время, однако, поскольку вместимость транспортных средств при этом используется максимально эффективно, предприятия зачастую выбирают именно этот способ отправки.

Чтобы разгрузить товары, к примеру, вилочным погрузчиком, короба (упаковки) укладывают на поддоны. Уже на этом этапе можно сформировать грузовые единицы согласно определенным нормам укладки. На этапе регистрации нового товара в базе данных магазина, помимо прочих характеристик, определяется, какое количество упаковок может быть уложено на поддон таким образом, чтобы вместимость складских помещений использовалась оптимально. При разгрузке товара коробами (упаковками) укладка на поддоны должна проводиться в соответствии с установленными нормами. Данная информация может быть включена в задание на приемку товара или передана материально ответственному лицу, участвующему в приемке, в виде отдельного документа. Использование такого подхода позволяет снизить время на пересчет товара, исключить ошибки при определении количества принимаемого товара, упростить работу с товаром на всех последующих операциях.

Также для совершенствования работы предприятия ООО «Алкотека», а именно для сокращения товарных потерь, важно грамотно организовать операции по хранению товаров. Так необходимо проводить и соблюдать ряд мероприятий по хранению товаров на складе такие, как: создание надлежащего режима хранения; рациональное размещение товаров; проведение санитарно-гигиенических мероприятий, предупреждающих ухудшение качества товаров; соблюдение сроков хранения и реализации, очередности поступления и подачи товаров в торговый зал.

Для рациональной организации хранения товаров в ООО «Алкотека» важно разработать и применить оптимальную систему размещения товаров в зоне хранения. При ее разработке следует учитывать размер зоны хранения, частоту и размер партий поступления, период хранения товаров. В связи с широким ассортиментом товаров зону хранения следует разделять на участки и закреплять за товарными группами и подгруппами и наименованиями товаров. Площадь таких участков определяется объемом товарных запасов и емкостью оборудования.

При размещении товаров на хранение рекомендуется:

- закреплять за каждым товаром постоянное место (выбор места зависит от срока хранения, частоты поступления, грузоемкости, транспортабельности товаров);

- учитывать возможность свободного перемещения товаров;

- целесообразно использовать площади для хранения;

- соблюдать требования техники безопасности.

Совершенствование организации приемки товаров в магазине должно начинаться еще со стадии заключения договоров на поставку товаров. Важно иметь как можно более полную информацию о возможных поставщиках и условиях заключения договора с ними. Это позволит рационально организовать операции по приемке товаров. Также на эффективность приемки может повлиять составление технологических карт, которые позволят оптимизировать график поступления товаров в течение дня, последовательность выполнения операций, количество работников, занятых разгрузкой и приемкой товаров, нормы затрат времени на выполнение операций. Также совершенствованию организации приемки товаров будет способствовать внедрение прогрессивной технологии доставки товаров с использованием тары-оборудования. Использование этих рекомендаций в ООО «Алкотека» позволит сократить товарные потери и оптимизировать работу при приемке товаров по количеству и качеству.

Заключение

Итак, торговые предприятия, отпускающие как продовольственные, так и непродовольственные товары, используют различные схемы технологического процесса по продаже. Все они применяются при различных условиях и включают разные этапы.

Товары в рамках централизованной доставки принимаются непосредственно в торговых предприятиях. Осуществляется этот процесс материально ответственными сотрудниками по качеству и количеству в соответствии с сопроводительной документацией. В случае отсутствия товарно-транспортной накладной, счета-фактуры, описи, упаковочных ярлыков приемка осуществляется по акту, где указано фактическое наличие продукции. В этом же документе отмечается отсутствие сопроводительных бумаг. Для отдельных видов непродовольственных товаров установлены особые условия поставки, стандарты, нормы транспортировки и расфасовки и прочее. Хранение продукции в условиях магазина характеризуется кратковременностью присутствия в торговом помещении. Это, в свою очередь, способствует более быстрому обновлению ассортимента.

Приемка товаров по количеству – это сверка массы, числа мест, единиц фактически поступивших товаров с данными сопроводительных документов (товарно-транспортная накладная, счет-фактура).

Приемка товаров по качеству – это выявление качества и комплектности товара, соответствия тары, упаковки, маркировки установленным требованиям, а также сопроводительным документам (сертификат соответствия, ветеринарное свидетельство, удостоверение о качестве и т.д.).

При приемке товаров по качеству одновременно проверяется тара и упаковка, маркировка на таре (упаковке) и товарах (при необходимости), выполнение иных условий, направленных на обеспечение сохранности и целостности товаров, на соответствие требованиям, установленным техническими нормативными правовыми актами и (или) другими обязательными правилами упаковки, маркировки, хранения и перевозки данных товаров.

На примере торгового предприятия ООО «Алкотека» мною был изучен процесс приемки товаров по количеству и качеству, приведена сравнительная характеристика этапов приемки. Исходя из выше указанного, можно сделать вывод о том, что приемка ООО «Алкотека» ведется в соответствии с нормативно правовой базой, существующей в России по данному вопросу. Однако нами было также рекомендовано проведение ряда операций, которые позволят усовершенствовать не только приемку товаров, но и весь торгово-технологический процесс в целом. К таким операциям относятся:

- поиск надежных поставщиков;

- разработка договоров поставки с указанием в нем всех необходимых условий;

- составление технологических карт;

- совершенствование разгрузочных работ;

- применение таро-оборудования;

- снижение товарных потерь при рациональной организации условий по хранению товаров и подготовке их к реализации.

Также в работе приведена оценка основных экономических показателей работы предприятия. Проанализировав данные показатели финансово-хозяйственной деятельности ООО «Алкотека» за 2017 – 2018 гг., сделан вывод о том, что данная организация работает стабильно. ООО «Алкотека» - организация платежеспособная и может в полном объеме своевременно рассчитываться с поставщиками - за товары и услуги, с бюджетом – по налогам и платежам, с работниками – по заработной плате.

Список использованных источников

- Абрютина А.В. Экономический анализ торговой деятельности. – М.: Финансы и статистика, 2011. – 548с.

- Баканов М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. / М.И.Баканов - М.: «Финансы и статистика», 2011. - 320 с.

- Бланк И.А. Торговый менеджмент. - М.: Московский институт менеджмента и бизнеса, 2010. – 454 с.

- Бланк И.А. Управление торговым предприятием.: Учебное пособие. / И.А. Бланк - М.: «Торговля и склад», 2009. -367 с.

- Брагин Л.А. Торговое дело - экономика и организация. - М.: ИНФРА - М, 2010. -559с.

- Брагина Л.А. Торговое дело: экономика, маркетинг, организация.: Учебник/ Под общ. Ред. проф. Л.А. Брагина и проф. Т.П. Данько. - М.: ИНФРА-М, 2009. -529с.

- Бунеева Р.И. Коммерческая деятельность. Организация и управление. / Р.И. Бунеева - Феникс, 2011. - 365 с.

- ГОСТ Р 51773-2009 «Услуги торговли. Классификация предприятий торговли».

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ, (с изменениями на 2 ноября 2013 года). / СПС КонсультантПлюс. 2014.

- Грузинов В., Грибов В. Предпринимательство формы и методы организации предпринимательской деятельности. – М.: Наука, 2012. – 418 с.

- Закон РФ «О защите прав потребителей» от 07.02.1992 N 2300-1(действующая редакция от 01.09.2013) / СПС КонсультантПлюс. 2014.

- Инструкция о порядке приемки продукции производственно - технического назначения и товаров народного потребления по качеству (П -7) // утв. Постановлением Госарбитража СССР от 25.04.1966 N П-7 (ред. от 14.11.1974, с изм. от 22.10.1997).

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству(П-6) // утверждена постановлением Госарбитража СССР от 15 июня 1965 г.N П-6(с изменениями от 29 декабря 1973 г.и от 14 ноября 1974 г.).

- Коммерческая деятельность и предпринимательство: Сб. науч. трудов / Под ред. В.П. Попкова. – СПб.: СПбГИЭА, 2010. – 189 с.

- Коммерческая деятельность предприятия: Стратегия, организация, управление: Учеб. пособие / В.К. Козлов, С.А. Уваров, Н.В. Яковлева и др.; под ред. В.К. Козлова, С.А. Уварова. – СПб.: Политехника, 2009. – 518 с.

- Кунаева С.Е. Стратегия торговых предприятий.: Учебное пособие для вузов. / С.Е Кунаева - М.: ИНФРА - М, 2013. - 423 с.

- Памбухчиянц О.В., Дашков Л.П. Коммерция и технология торговли. – М.: Маркетинг, 2009. – 394 с.

- Петропольский Г.А. Организация торговли. - М.: Финансы и статистика, 2010. – 743 с.

- Половцева Ф.П. Коммерческая деятельность.: Учебник. /Ф.П. Половцева - М.: ИНФРА-М, 2012. - 490 с.

- Попондопуло В.Ф. Коммерческое право. Ч.2 С.-Петербург, 2011, - С.68

- Пугинский Б.И. Коммерческое право России. Учебник. М: ЮРАЙТ, 2010. - С.340

- Торговое дело: экономика и организация. Под ред. Брагина Л.А., Данько Т.П. – М.: Инфра-М, 2011. – 519 с.

- Хоскинг А. Среда предпринимательства. Курс предпринимательства. - М.: Интер, 2010. – 287 с.

- Экономика торгового предприятия. / под ред. С.А. Климова. – М.: Экономика, 2010. – 398 с.

Приложения

Приложение 1

Приложение N 1

к приказу Минфина России

от 02.07.2010 N 66н (в редакции

приказа Минфина России

от 05.10.2014 N 124н)

|

Бухгалтерский баланс |

||||||||||||||||||||||||||||

|

на |

1 января |

20 |

19 |

г. |

||||||||||||||||||||||||

|

Коды |

||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

01 |

01 |

2019 |

|||||||||||||||||||||||||

|

Организация |

ООО «Алкотека» |

по ОКПО |

35075098 |

|||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

65010780 |

||||||||||||||||||||||||||

|

Вид экономической деятельности |

Оптовая торговля |

по ОКВЭД |

521.11 |

|||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

96 |

16 |

|||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384(385) |

||||||||||||||||||||||||||

|

Местонахождение (адрес) |

г. Ростов-на-Дону |

|||||||||||||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||||||||

|

20 |

18 |

г.3) |

20 |

17 |

г.4) |

20 |

16 |

г.5) |

||||||||||||||||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

666 |

893 |

526 |

||||||||||||||||||||||||

|

Нематериальные активы |

||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||||||||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||||||||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||||||||||||||||||

|

Основные средства |

1150 |

55665 |

64163 |

45863 |

||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||||||||||||||||||

|

Финансовые вложения |

1170 |

|||||||||||||||||||||||||||

|

Отложенные налоговые активы |

1180 |

|||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

1190 |

0 |

6390 |

4263 |

||||||||||||||||||||||||

|

Итого по разделу I |

1100 |

56331 |

71446 |

50652 |

||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

558067 |

705112 |

532144 |

||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

969 |

815 |

|||||||||||||||||||||||||

|

Дебиторская задолженность |

1230 |

915588 |

491809 |

563696 |

||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

93868 |

68124 |

57185 |

||||||||||||||||||||||||

|

Прочие оборотные активы |

1260 |

754 |

389 |

288 |

||||||||||||||||||||||||

|

Итого по разделу II |

1200 |

1568267 |

1266403 |

1154128 |

||||||||||||||||||||||||

|

БАЛАНС |

1600 |

1624598 |

1337849 |

1204780 |

||||||||||||||||||||||||

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||

|

20 |

18 |

г.3) |

20 |

17 |

г.4) |

20 |

16 |

г.5) |

||||||||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10010 |

10010 |

10010 |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

|||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

|||||||||||||||||||||

|

Резервный капитал |

1360 |

|||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

102255 |

96206 |

|||||||||||||||||||

|

Итого по разделу III |

1300 |

112265 |

106216 |

10010 |

||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

275513 |

208886 |

226335 |

||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

263040 |

||||||||||||||||||||

|

Оценочные обязательства |

1430 |

|||||||||||||||||||||

|

Прочие обязательства |

1450 |

|||||||||||||||||||||

|

Итого по разделу IV |

1400 |

301817 |

208886 |

226335 |

||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

70000 |

70000 |

70000 |

||||||||||||||||||

|

Кредиторская задолженность |

1520 |

1140284 |

952166 |

895028 |

||||||||||||||||||

|

Доходы будущих периодов |

1530 |

581 |

232 |

195 |

||||||||||||||||||

|

Оценочные обязательства |

1540 |

|||||||||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||||||||

|

Итого по разделу V |

1500 |

1210516 |

1022747 |

966829 |

||||||||||||||||||

|

БАЛАНС |

1700 |

1624598 |

1337849 |

1204780 |

||||||||||||||||||

|

Руководитель |

Главный бухгалтер |

|||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||

|

" |

1 |

" |

января |

20 |

19 |

г. |

||||||

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 года N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 года указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 2

Приложение N 1

к приказу Минфина России

от 02.07.2013 N 66н

|

Отчет о финансовых результатах |

||||||||||||||||||||||||||||

|

за |

год |

20 |

17 |

г. |

||||||||||||||||||||||||

|

Коды |

||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

01 |

01 |

2018 |

|||||||||||||||||||||||||

|

Организация |

ООО «Алкотека» |

по ОКПО |

35075098 |

|||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

65010780 |

||||||||||||||||||||||||||

|

Вид экономической деятельности |

Оптовая торговля |

по ОКВЭД |

52.11 |

|||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

96 |

16 |

|||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384(385) |

||||||||||||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

За |

||||||||||||||||||||||||

|

20 |

17 |

г.3) |

20 |

16 |

г.4) |

|||||||||||||||||||||||

|

Выручка5) |

2110 |

1458720 |

1322635 |

|||||||||||||||||||||||||

|

Себестоимость продаж |

2120 |

1219451 |

( |

1125689 |

) |

|||||||||||||||||||||||

|

Валовая прибыль (убыток) |

2100 |

239269 |

196946 |

|||||||||||||||||||||||||

|

Коммерческие расходы |

2210 |

233453 |

( |

192899 |

) |

|||||||||||||||||||||||

|

Управленческие расходы |

2220 |

0 |

( |

0 |

) |

|||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

5816 |

4047 |

|||||||||||||||||||||||||

|

Доходы от участия в других организациях |

2310 |

|||||||||||||||||||||||||||

|

Проценты к получению |

2320 |

|||||||||||||||||||||||||||

|

Проценты к уплате |

2330 |

( |

) |

|||||||||||||||||||||||||

|

Прочие доходы |

2340 |

7057 |

5639 |

|||||||||||||||||||||||||

|

Прочие расходы |

2350 |

8477 |

( |

5978 |

) |

|||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

4396 |

3708 |

|||||||||||||||||||||||||

|

Текущий налог на прибыль |

2410 |

879 |

( |

742 |

) |

|||||||||||||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||||||||||||||||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

|||||||||||||||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||||||||||||||||||

|

Прочее |

2460 |

|||||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

3517 |

2966 |

|||||||||||||||||||||||||

Форма 0710002 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

За |

|||||||||||||||||||||