Особенности кредитного договора, порядок его заключения, изменения условий и расторжения. Меры, принимаемые банком при нарушении условий кредитного договора.

Содержание:

Введение

Актуальность темы курсовой работы. Гражданский оборот немыслим без кредитных отношений, а регулятивные возможности, которые содержатся в кредитном обязательстве, используются многими гражданско-правовыми институтами, оформляющими денежное обязательство. Это такие институты, как кредитный договор, вексель, облигация, банковская гарантия, банковский вклад, поручительство.

Традиционный договор займа оказался недостаточно приспособленным для регулирования сложных и разнообразных кредитных отношений в условиях рыночного хозяйства.

В настоящее время в основном всё держится на кредитных отношениях, так как самостоятельно предприниматели не могут себе обеспечить ссуду для реализации из нее какого-либо производства. То есть имеют большую потребность в денежных средствах. Следовательно, приходится занимать денежные средства в банках или иных кредитных организациях и уплачивать за них проценты в соответствии с процентной ставкой рефинансирования Центрального Банка РФ.

Договор кредита носит очень субсидиарный характер, и он был создан, чтобы разрешать всю специфику неимущественных отношений, имея узкую сферу применения. И это можно видеть в том, что договор займа носит реальный характер и не может создать у заемщика уверенности в получении денег в нужный ему срок, поскольку заимодавца невозможно принудить к выдаче займа. Это не слишком выгодно современным, профессиональным предпринимателям, которые имеют огромную потребность в получении финансовых средств именно в тот момент, когда им это необходимо. А кредитный договор носит более конкретный, консенсуальный характер в этом вопросе.

Таким образом, можно увидеть всю актуальность поставленной темы курсовой работы, которая позволит рассмотреть все конкретные категории договоров кредита и систематизировать все давно накопленные юридической наукой знания.

Объект курсовой работы – кредитный договор ПАО «Сбербанк России».

Предмет курсовой работы – правоотношения, возникающие в результате заключения, исполнения и расторжения кредитного договора ПАО «Сбербанк России».

Цель курсовой работы – рассмотреть понятие и сущность кредитного договора ПАО «Сбербанк России».

Задачи курсовой работы:

- рассмотреть понятие кредитного договора;

- раскрыть условия кредитного договора;

- изучить виды кредитного договора;

- выявить особенности заключения кредитного договора;

- рассмотреть особенности исполнения кредитного договора;

- раскрыть особенности расторжения (изменения) кредитного договора.

В процессе проведения исследования задействованы: формально-юридический метод правовой интерпретации; метод правового моделирования; а также теоретический метод абстрагирования и анализа.

Теоретическая основа исследования. Определенный вклад в решение поставленной данной работой проблемы, внесли современные отечественные правоведы: Валявина Е.Ю., Васьковский Е.В., Голованов Н.М., Романец Ю.В. и др.

Нормативно-правовой основой исследования послужила часть вторая Гражданского кодекса Российской Федерации. Эмпирической основой исследования послужили материалы периодической печати.

Структура курсовой работы: введение, две главы, заключение, библиографический список.

ГЛАВА 1. Правовое регулирование кредитного договора

1.1. Понятие кредитного договора

В силу кредитного договора банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Кредитный договор – разновидность договора займа. В силу прямого указания закона к кредитному договору применяются правила, предусмотренные параграфом ГК о договоре займа, если иное не предусмотрено правилами о кредите и не вытекает из существа кредитного договора (п. 2 ст. 819 ГК)[1]. Таким образом, все правила, касающиеся процентов по договору займа, обязанностей заемщика по возврату суммы долга, последствий нарушения заемщиком договора займа, последствий утраты обеспечения обязательств заемщика, целевого характера займа, вексельного оформления заемных отношений, и некоторые другие непосредственно применимы к кредитному договору, поскольку иное не вытекает из закона и самого договора. В ст. 30 Закона о банках указан ряд существенных условий кредитного договора: проценты за кредит, стоимость иных банковских услуг, имущественная ответственность сторон за нарушение договора, порядок его расторжения. К числу существенных относится также условие о предмете кредита.

По своей юридической природе кредитный договор является консенсуальным, возмездным и двусторонним. В отличие от договора займа он вступает в силу уже в момент достижения сторонами соответствующего соглашения, до реальной передачи денег заемщику (тем более что во многих случаях такая передача производится периодически, а не однократно). Это дает возможность заемщику при необходимости понудить кредитора к выдаче кредита, что исключается в заемных отношениях.

От договора займа кредитный договор отличается также по субъектному составу. В роли кредитора (заимодавца) здесь может выступать только банк или иная кредитная организация, имеющая соответствующую лицензию Центрального банка РФ на совершение таких операций. Иные субъекты гражданского права лишены возможности предоставлять кредиты по кредитному договору и могут выступать лишь в роли заемщиков.

Предметом кредитного договора могут быть только деньги, но не вещи. Более того, выдача большинства кредитов осуществляется в безналичной форме, т.е. предметом кредитных отношений становятся права требования, а не деньги в виде денежных купюр (вещей). Именно поэтому закон говорит о предоставлении кредита в виде «денежных средств» (п. 1 ст. 819 ГК), а не «денег или других вещей» (п. 1 ст. 807 ГК), как это имеет место в договоре займа. Таким образом, предметом кредитного договора являются безналичные деньги («денежные средства»), т.е. права требования, а не вещи. Если же в договоре речь идет об обязанности предоставить в кредит вещи (определенные родовыми признаками), а не деньги, то такой договор подпадает под действие специальных норм о товарном кредите (ст. 822 ГК).

Следовательно, кредитный договор и по субъектному составу, и по предмету имеет более узкую сферу применения, чем договор займа. Кроме того, и к его оформлению предъявляются более жесткие требования. Согласно ст. 820 ГК он должен быть заключен в письменной форме под страхом признания его ничтожным, что вовсе не требуется для договоров займа.

Наконец, кредитный договор в отличие от договора займа всегда является возмездным. Вознаграждение кредитору определяется в виде процентов, начисленных на сумму кредита за все время его фактического использования. Размер таких процентов определяется договором, а при отсутствии в нем специальных указаний – по правилам п. 1 ст. 809 ГК, т.е. по ставке рефинансирования.

В действующем Гражданском кодексе нормы о кредитных обязательствах, включающих обязанность кредитора предоставить кредит, получили развитие в п. 2 главы 42.

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

В силу кредитного договора банк или иная кредитная организация (кредитор), обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Итак, кредитный договор – консенсуальный, безусловно возмездный, имеет двусторонний обязывающий характер.

Особый интерес представляет дискуссия отечественных правоведов о роли и значении предварительного договора в заемно-кредитных отношениях. «Заслуживают внимания две позиции юристов, суть которых можно выразить следующим образом: 1) кредитный договор – это предварительный договор займа и 2) возможно заключение предварительного кредитного договора. Так, в отечественной цивилистике советского периода по наиболее распространенной точке зрения консенсуальное обязательство предоставить кредит рассматривалось как предварительный договор о займе».

Кредитный договор также нельзя считать договором присоединения, который в соответствии со ст. 428 ГК РФ понимается как договор, условия которого определены одной из сторон в формулярах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом.

Придерживаясь приведенного определения, следует заключить, что договор присоединения не выявляет существо возникающих из него обязательств, а предусматривает лишь способ заключения договора. Учитывая признаки, позволяющие выделить договор присоединения (порядок заключения и разработка его условий) и проводя анализ ст. ст. 428 и 819 ГК РФ, а также принимая во внимание то обстоятельство, что предоставление кредитов, как правило, сопровождается соответствующими обеспечительными обязательствами (залог, поручительство и т.д.), носящими индивидуальный характер, следует сделать вывод, о том, что кредитный договор не может быть квалифицирован как договор присоединения.

Кредитный договор всегда является возмездным. Плата за кредит выражается в процентах, которые устанавливаются по договору. Анализ существующей практики и банковского законодательства показывает, что вознаграждение, причитающееся стороне по банковской сделке, чаще всего выражается в процентах от определенной суммы. Как правило, эти проценты включают в себя ставку рефинансирования ЦБ России (стоимость кредитного ресурса) и вознаграждение самого кредитора (банковскую маржу). В силу ст. 29 Закона о банках и банковской деятельности кредитор не вправе в одностороннем порядке изменять размер процентов, за исключением случаев, установленных федеральным законом или договором.

Порядок уплаты процентов (годовые, ежемесячные и пр.) зависит от срока договора и фиксируется в нем. Таким образом, условие о процентах представляет собой разновидность определимого (а не определенного) условия сделки (договора).

Предметом кредитного договора являются только денежные средства (за исключением товарного кредита – ст. 822 ГК РФ). Более того, выдача большинства кредитов осуществляется в безналичной форме, то есть предметом кредитных отношений становятся права требования, а не деньги (в виде денежных купюр). Так как предметом кредитного договора являются денежные средства (национальная или иностранная валюта), определенные родовыми признаками (а не конкретные купюры, монеты и т.п.), законодатель передачу денег в кредитном отношении рассматривает как смену их собственника. Кроме того, и вещи, определенные родовыми признаками, и денежные средства – потребляемы. Заемщик в процессе извлечения из заимствованных вещей (денежных средств) полезных свойств потребляет, перерабатывает, применяет, отчуждает, т.е. владеет, пользуется, распоряжается, а значит, – выступает собственником.

Кредитный договор имеет специальный субъектный состав. Стороны кредитного договора четко определены в законе. Это – банк или иная кредитная организация, имеющая лицензию Банка России на все или отдельные банковские операции (исключение составляет коммерческий кредит – ст. 823), и заемщик, получающий денежные средства для предпринимательских или потребительских целей.

1.2. Условия кредитного договора. Виды кредитного договора

В кредитном договоре указывается следующее.

В начале договора указываются стороны по договору, их уполномоченные представители и основания, подтверждающие их полномочия. Затем содержание договора состоит из разделов.

1. Предмет договора. Предметом договора является предоставление кредита. Указывается, что банк обязуется предоставить заемщику кредит в сумме руб. Заемщик обязуется принять сумму кредита и выплачивать проценты. Указывается процентная ставка. Указывается, на какие цели предоставляется кредит. Способ передачи денежных средств.

2. Срок договора. Указывается, на какой срок предоставляется кредит.

3. Права и обязанности сторон. На основании кредитного договора кредитор обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных кредитным договором, а заемщик – вернуть указанные денежные средства в установленный срок, а также выплачивать проценты за пользование кредитом в предусмотренном кредитным договором порядке.

Статья 821 ГК РФ[2] предусматривает право отказа от предоставления или получения кредита. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Отказ кредитора предоставить кредит следует рассматривать как расторжение кредитного договора полностью либо в части (п. 3 ст. 450 ГК РФ).

Иные основания отказа кредитора от предоставления кредита законодательство не предусматривает, но они могут быть предусмотрены соглашением сторон. Если отказ кредитора предоставить кредит имеет место в отсутствии указанных выше оснований, то кредитор несет перед заемщиком ответственность в форме возмещения убытков и в форме неустойки, если она предусмотрена кредитным договором.

Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного кредитным договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором, что также влечет расторжение кредитного договора полностью или в части.

Если кредитный договор заключен с условием использования кредита на определенные цели, то заемщик обязан обеспечить возможность осуществления кредитором контроля за целевым использованием суммы кредита (ст. 814 ГК РФ). При нарушении заемщиком обязанности целевого использования кредита, а также в случае непредоставления кредитору возможности осуществлять контроль за целевым использованием кредитор вправе потребовать досрочного возврата кредита и уплаты причитающихся на сумму кредита процентов, если иное не предусмотрено кредитным договором.

Статья 813 ГК РФ тоже наделяет кредитора правом на досрочное истребование кредита у заемщика при невыполнении последним предусмотренных кредитным договором обязанностей по обеспечению возврата суммы кредита, а также при утрате обеспечения или ухудшения его условий по обстоятельствам, за которые кредитор не отвечает. Кроме того, согласно п. 2 ст. 811 ГК РФ кредитор вправе потребовать досрочного возврата всей оставшейся суммы кредита вместе с причитающимися процентами при непогашении в срок части кредита (если в договоре предусмотрено погашение кредита по частям).

Кредитный договор может содержать право кредитора на досрочное истребование кредита и в иных случаях, например при существенном ухудшении финансового состояния заемщика (критерии такого ухудшения должны быть закреплены в кредитном договоре и подтверждены документально), при невыплате (несвоевременной выплате) процентов за пользование кредитом один или более раз, при непредоставлении документов, подтверждающих финансовое состояние заемщика, если данное обязательство заемщика предусмотрено в кредитном договоре. Указанные условия должны быть объективными и конкретными. Факт нарушения обязательств, предоставляющих кредитору право требовать досрочного возврата кредита, должен быть документально подтвержден.

В кредитном договоре могут быть предусмотрены иные права и обязанности сторон. Среди них – возможность досрочного погашения кредита заемщиком. В этом случае, как правило, устанавливаются повышенные проценты за пользование кредитом по сравнению с процентами за кредит без права заемщика на его досрочное погашение. Такое условие абсолютно правомерно, поскольку кредитор, выдавая кредит, предполагает получить определенный доход в виде процентов за установленный срок пользования кредитом, который будет меньше запланированного при досрочном погашении кредита заемщиком.

5. Обеспечение кредита. Под обеспечением кредитов понимают различные формы и способы страховки случаев невыплаты по кредитным договорам, применяемые кредитными организациями. Гражданскому кодекс РФ (ст. 329) приводит следующие способы обеспечения исполнения обязательств по кредиту: залог, неустойка, удержание имущества должника, поручительство, банковская гарантия и другими способы.

6. Действие непреодолимой силы указывает, что ни одна из сторон не имеет ответственности перед другой стороной в связи с обстоятельствами, возникшими помимо воли и желания сторон и которых нельзя избежать (объявленная война, эпидемия, блокада, землетрясение, пожары, наводнения).

Подтверждением таких обстоятельств является свидетельство, выданное торговой палатой или правительственным органом.

7. Порядок разрешения споров.

Указывается, что споры разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в суде.

8. Порядок изменения и дополнения договора.

Оформляются в письменном виде.

9. Особые условия (по усмотрению сторон).

Таким образом, кредитный договор – договор между кредитором и заёмщиком, в соответствии с которым банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

ГЛАВА 2. Анализ процесса заключения кредитного договора на примере ПАО «Сбербанк»

2.1. Экономическая характеристика деятельности ПАО «Сбербанк России»

Крупнейший банк в России и одна из крупнейших международных компаний. Это самый дорогой российский бренд, входящий в топ-25 брендов мира – ПАО «Сбербанк России».

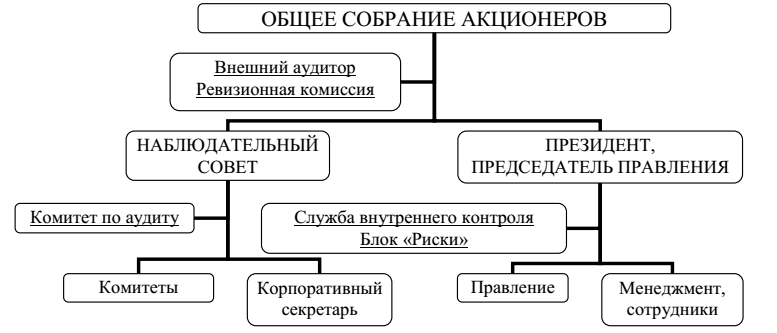

Схема организационной структуры управления ПАО «Сбербанк России» дана на рисунке 1.

Рисунок 1 - Организационная структура управления ПАО «Сбербанк России»

Источник: составлено автором на основании

ПАО «СБЕРБАНК» предлагает целый комплекс банковских продуктов и предоставляет широкий спектр банковских услуг: ипотека, потребительские целевые и нецелевые кредиты для физических и юридических лиц, автокредитование, негосударственный пенсионный фонд, депозитные операции, накопительные счета, страхование, обслуживание клиентов малого и среднего бизнеса, премиальное обслуживание, лизинг, инвестиционные счета.

Для юридических лиц Банк предоставляет расчетно-кассовое обслуживание, кредитование и размещение средств, эквайринг, сервисы по управлению счетами.

Таблица 1. Общая финансовая характеристика

|

Показатель, млн. руб. |

2020 г. |

2019 г. |

|

Активы |

554 597 |

377 668 |

|

Обязательства |

475 304 |

322 332 |

|

Собственные средства |

98 634 |

73 045 |

|

Прибыль за отчетный период |

36 179 |

23 658 |

Источник: составлено автором на основании

Банк занимает 2-е место по объёму портфеля кредитных карт на российском рынке (после АО «Сбербанк банк»).

Банк широко использует системы автоматизации для совершенствования бизнес-процессов: голосовую идентификацию для защиты от мошенников и ускорения работы колл-центра, а также технологии обработки «больших данных», в том числе данных из социальных сетей, для прогнозирования рисков с возвратом задолженности. 2-ое место в народном рейтинге сайта banki.ru (информация актуальна на 18.05.20) – 1-е место занял Совкомбанк. Кредитный рейтинг компании по данным banki.ru – A.

Таблица 2. Операционные показатели деятельности

|

2020 |

2019 |

2018 |

|

|

Процентные доходы, млн. руб.: |

91 967 |

70 950 |

57 179 |

|

Средства в кредитных организациях |

222 |

267 |

399 |

|

Ссуды физическим лицам |

79 871 |

59 319 |

48 901 |

|

Ссуды юридическим лицам |

1 310 |

1 227 |

431 |

|

Штрафы, пени, неустойки |

3 989 |

4 021 |

3 867 |

|

Ценные бумаги |

6 576 |

6 117 |

3 581 |

|

Процентные расходы: |

18 178 |

13 443 |

11 719 |

|

Средства кредитных организаций |

617 |

190 |

143 |

|

Средства физических лиц |

13 273 |

9 388 |

7 984 |

|

Средства юридических лиц |

2 998 |

3 173 |

2 915 |

|

Собственные облигации |

1 290 |

691 |

677 |

|

2020 |

2019 |

2018 |

|

|

Комиссионные доходы, млн. руб. |

57 477 |

42 303 |

31 332 |

|

Открытие и ведение счетов, РКО |

36 442 |

26 647 |

21 768 |

|

Денежные переводы |

13 912 |

10 115 |

3 189 |

|

Прочие комиссионные |

7 123 |

5 541 |

6 374 |

|

Комиссионные расходы |

37 179 |

22 886 |

8 900 |

|

Переводы, в т.ч платежным системам |

18 493 |

12 478 |

8 007 |

|

Вознаграждения клиентам по карте |

12 684 |

7 211 |

600 |

|

Комиссии контрагентам за привлечение клиентов |

4 812 |

2 315 |

114 |

|

Открытие и ведение счетов, РКО |

468 |

252 |

79 |

|

Прочие |

722 |

630 |

100 |

|

2020 |

2019 |

2018 |

|

|

Операционные расходы |

46 213 |

44 094 |

40 536 |

|

Содержание персонала |

25 136 |

20 003 |

13 805 |

|

Организационные и управленческие |

16 210 |

11 747 |

8 892 |

|

Расходы по предоставлению кредитов и прочих средств |

1 713 |

10 728 |

11 476 |

|

Прочие |

3 154 |

1 617 |

6 362 |

Источник: составлено автором на основании

За 2020 г. изменение (увеличение) источников капитала Банка, отражаемых в отчетной форме 0409810, произошло в основном за счет увеличения нераспределенной прибыли (30 766 млн. руб. за 2020 г. по сравнению с 15 654 млн. руб. за 2019 г.).

В отчетном периоде Банком были выплачены дивиденды в размере 12 698 млн. руб. за счет прибыли прошлых лет.

Основной источник дохода банка – это процентные доходы, которые за 2020 год составили прирост в 21 млрд. руб. в абсолютном выражении. Комиссионные доходы банка за отчетный период также приросли в приличном объеме (+35,6%). Большую часть расходов компании, исходя из вышеприведенной таблицы, составляют затраты на фонд оплаты труда, а также управленческие и организационные расходы.

Таблица 3. Показатели ликвидности

|

2020 |

2019 |

2018 |

норма |

|

|

Норматив мгновенной ликвидности |

76,78 |

44,84 |

48,02 |

≥ 15% |

|

Норматив текущей ликвидности |

146,38 |

129,74 |

159,18 |

≥ 50% |

|

Норматив долгосрочной ликвидности |

19,93 |

15,03 |

5,25 |

≤ 120% |

|

Показатели в % |

2020 |

2019 |

2018 |

|

Уровень стабильности ресурсов (доля привлеченных средств до востребования в общем объеме привлеченных средств) |

25,13 |

25,50 |

19,64 |

|

Показатель соотношения заемных и собственных средств |

466,54 |

419,84 |

366,63 |

|

Показатель устойчивости средств на расчетных и текущих счетах клиентов |

24,14 |

50,89 |

37,27 |

|

Показатель соотношения высоколиквидных активов и привлеченных средств |

18,51 |

13,58 |

12,56 |

|

Показатель структуры привлеченных средств (доля обязательств до востребования) |

58,97 |

60,51 |

48,85 |

|

Показатель зависимости от межбанковского рынка (отношение МБК привлеченных за вычетом МБК размещенных к обязательствам) |

-4,16 |

-2,84 |

-3,52 |

|

Показатель небанковских ссуд (отношение небанковских ссуд к обязательствам) |

84,41 |

82,94 |

79,55 |

Источник: составлено автором на основании

Компания практически абсолютный рекордсмен по нормативам ликвидности, в частности за 2020 ей удалось нарастить текущую ликвидность на 17% и мгновенную ликвидность на 32%, то есть нормативы Центрального банка в полном объеме соблюдаются.

C 2018 по 2020 компания также нарастила объем заемных средств, главным образом, за счет средств физических лиц. В 2020 году компания не может похвастаться только показателем устойчивости средств на расчетных и текущих счетах клиентов. По сравнению с 2019 годом она упала в 2 раза. Как и говорилось выше небанковские ссуды (средства физических лиц на счетах банках) – главное топливо для банка. В 2020 году их доля достигла 84,41% от общей суммы. Доля привлеченных средств до востребования в общем объеме средств остается практически на одном и том же уровне (25%). Положительная динамика наблюдается также и по соотношению высоколиквидных активов к привлеченным средствам.

Таблица 4. Собственный капитал и ликвидность

|

Показатели, в млн. руб. |

2020 |

2019 |

2018 |

|

Чистые денежные средства от операционной деятельности |

47 874 |

32 830 |

27 356 |

|

Чистый долг (ДО + КО – Денежные средства и их эквиваленты) |

426 035 |

295 374 |

203 033 |

|

Отношение общего долга к капиталу, в % |

550,37 |

514,45 |

540,91 |

Источник: составлено автором на основании

Чистый долг компании растет за рассматриваемый период, связано это с активным привлечением дополнительных средств. Чистый операционный доход растет вслед за чистым долгом. Это связано со спецификой деятельности компании, так как банки в своей деятельности оперируют исключительно деньгами (то есть товар в данном случае – это деньги).

Таблица 5. Показатели кредитного риска

|

в % |

2020 |

2019 |

2018 |

|

Доля просроченных ссуд |

6,74 |

6,71 |

7,91 |

|

Коэффициент покрытия резервами потерянных ссуд |

15,52 |

18,70 |

17,49 |

|

Максимальный размер крупных кредитных рисков (максимально установлено ЦБ – 800%) |

46,63 |

68,00 |

81,39 |

Источник: составлено автором на основании

Как видно из таблицы выше, компания держит крупные кредитные риски на безопасном уровне и тщательно подходит к выдаче средств в займ клиентам. Доля просроченных ссуд говорит об эффективности работы коллекторских агентств и отдела рисков. 6,74% просроченных ссуд достаточно неплохой показатель для банка в нынешних экономических условиях.

Таблица 6. Показатели достаточности капитала

|

2020 |

2019 |

2018 |

|

|

Капитал, в млн. руб. |

99 731 |

74 375 |

59 640 |

|

Норматив достаточности капитала (с 1.01.16 г. ЦБ установлено – 8%) |

12,12 |

13,92 |

16,27 |

|

Показатель оценки качества капитала, в % |

3,27 |

5,33 |

9,97 |

Источник: составлено автором на основании

По критерию достаточности капитала компания соблюдает условие Банка России.

Таблица 7. Финансовые результаты

|

в млн. руб. |

2020 |

2019 |

2018 |

|

Чистая маржа |

85 555 |

60 264 |

46 076 |

|

Чистая маржа после оценочного резерва под кредитные убытки |

57 855 |

48 028 |

38 462 |

|

Прибыль до налогообложения |

38 670 |

33 047 |

24 985 |

|

Прочий совокупный доход (расход) |

5 186 |

- 2 756 |

845 |

|

Итого совокупный доход за год |

36 179 |

23 658 |

19 868 |

Источник: составлено автором на основании

По результатам работы 2018-2020 гг. компания успели увеличить совокупный доход и чистую маржу практически в 2 раза.

Сегментирование:

I. Бизнес: расчетно-кассовое обслуживание, КупиВкредит (кредитование интернет-покупок), Сбербанк Таргет (подбор специальных предложений для клиентов от партнеров банка), интернет-эквайринг, Сервис для переписки с ФНС.

II. Физические лица: кредитные, дебетовые карты, вклады, кредит наличными, автокредит, Сбербанк мобайл.

Наиболее привлекательны: пластиковые карточки (дебетовые и кредитные карты Сбербанк), потребительское кредитование (кредит наличными). Для кредитных и дебетовых карт ключевой фактор успеха – удобство в использовании и наличие “фишек”. Для потребительского кредитования – сроки обработки кредитных заявок, размер ставок и пакет документов для оформления кредита.

Ближайшие планы компании (4-5 лет):

- расширение клиентской базы с нынешних 7 млн. человек до 20 млн. человек;

- уплотнение кредитного портфеля на 40% (сейчас приблизительно 560 млрд. руб.);

- создание единой финансовой экосистемы внутри одного приложения (сайта) со всеми продуктами, прогнозами и аналитикой банка.

2.2 Заключение кредитного договора в ПАО «Сбербанк»

Кредитные договоры должны заключаться только на основе свободного волеизъявления сторон. Разногласия между клиентом и банком, возникшие при заключении кредитных договоров, могут рассматриваться арбитражными судами только при наличии специального соглашения сторон о передаче такого преддоговорного спора на рассмотрение арбитражного суда.

При принятии к производству иска по спору о заключении кредитного договора судья должен установить, имеется ли между сторонами соглашение о передаче спора в арбитражный суд. При отсутствии такого соглашения по общему правилу судья отказывает в приеме искового заявления.

Если же в исковом заявлении указано, что с другой стороны достигнута договоренность о передаче этого спора в арбитражный суд, такое заявление принимается к производству. Однако при подготовке материалов к рассмотрению в заседании судья должен потребовать от сторон подтверждения в письменном виде их согласия о передаче спора на рассмотрение в арбитражном суде.

Кредитный договор со стороны заемщика должен быть подписан лицом, уполномоченным на заключение подобного рода договоров. Необходимо учитывать, что в уставных документах юридических лиц нередко устанавливаются ограничения полномочий директора при заключении сделок на крупные суммы. Однако подписание кредитного договора (со стороны юридического лица – заемщика) представителем, не имеющим соответствующих полномочий, само по себе еще не влечет признание кредитного договора недействительным.

Кредитные договоры, заключаемые в настоящее время, фактически объединяют сразу два договора: предварительный договор о предоставлении кредита в будущем и, собственно, сам договор, для заключения которого необходимо не только согласие предоставить кредит, но и произвести передачу денег.

Рассмотрим содержание первого договора. В соответствии с ним банк обязан предоставить клиенту деньги в порядке и на условиях, предусмотренных в договоре, в собственность.

Как правило, банк предоставляет клиенту кредит путем зачисления соответствующей суммы – единовременно или по частям – на расчетный счет клиента. Если расчетный счет клиента находился в том же банке, который предоставляет кредит, то разрыва во времени между списанием соответствующей суммы с корреспондентского счета банка и зачислением суммы на расчетный счет клиента, как правило, не происходит. Если же расчетный счет клиента находится не в том банке, который предоставляет кредит, а в каком-либо другом, то дата выдачи кредита может определяться по-разному.

Во-первых, датой выдачи кредита может считаться дата списания денег с корреспондентского счета банка. Во-вторых, под датой выдачи кредита можно подразумевать дату зачисления денег на расчетный счет клиента.

Период от списания денег с корреспондентского счета банка-кредитора до их зачисления на расчетный счет клиента иногда достигает несколько месяцев. Определение указанного срока имеет большое значение для выяснения даты, с которой начинают начисляться проценты.

На практике банк, который фактически является сильнейшей стороной во взаимоотношениях с клиентом, обычно навязывает в кредитном договоре условие, в соответствии с которым под датой выдачи кредита понимается дата списания денег с его корреспондентского счета. Это представляется несправедливым, так как клиент получает реальную возможность распорядиться указанными деньгами только с момента зачисления их на его счет.

Как уже упоминалось выше, кредит может быть предоставлен в виде овердрафта – по сути, бланковой формой кредитования. Такой кредит предоставляется только в том случае, если это предусмотрено договором.

В развитых странах овердрафт предоставляется наиболее надежным клиентам в связи с его высоким кредитным риском. Типовыми условиями договора овердрафта, как представляется, является максимальный объем предоставляемых средств, процентная ставка за пользование этими средствами и условиями погашения овердрафта.

Платежные документы оплачиваются не со счета овердрафта, а с банковского счета клиента. По умолчанию все средства, поступающие на банковский счет клиента, должны перечисляться в погашение овердрафта. Однако, учитывая тот факт, что подобного рода перечисления относятся к последней группе платежей, то для России это условие выполняется далеко не всегда.

Кредит может предоставляться заемщику в виде кредитной линии, то есть путем заключения договора, в соответствии с которым банк обязуется осуществлять предоставление клиенту ссуд в будущем в размерах, не превосходящих оговоренные заранее пределы, без проведения каких-либо специальных переговоров.

Подобная практика экономит клиентам банка время, необходимое для получения ссуды, а самому банку – время на анализ кредитоспособности клиента. Клиент имеет право требовать предоставления кредита по заключенному договору.

Для учета выданного кредита банк открывает простой ссудный счет. Простой ссудный счет – это счет банка. По нему отражаются суммы уже выданного кредита, а каких-либо расчетных операций не производится.

При кредитовании торговых и снабженческо-сбытовых организаций по товарообороту кредит банка и часть собственных средств клиента зачисляются на специальный ссудный счет, с которого производятся все платежи, для осуществления которых выдана ссуда. Специальный ссудный счет сочетает в себе функции простого ссудного счета и расчетного счета. После получения денег клиентом кредитный договор считается заключенным.

По кредитному договору клиент обязан вернуть в срок полученный кредит, уплачивать банку проценты за пользование кредитом, не уклоняться от банковского контроля, не ухудшать свое хозяйственно-финансовое состояние, соблюдать целевое назначение полученного кредита, предоставить и гарантировать наличие обеспечения по кредитному договору в течение всего срока кредитования, то есть по день фактического возврата кредита

2.3. Исполнение и расторжение (изменение) кредитного договора в ПАО «Сбербанк»

Ст. 329 Гражданского Кодекса РФ, исходя из общего принципа свободы договора, закрепила открытость перечня способов обеспечения исполнения обязательств. Это означает, что помимо описанных в законе, стороны могут применять любые изобретенные ими юридические конструкции, служащие цели обеспечения исполнения обязательств. В настоящей статье мы рассмотрим группу таких способов, используемых в банковской практике.

Все рассматриваемые способы обеспечения заключаются в передаче конкретного имущества должника (либо третьего лица) в собственность кредитора вплоть до момента возврата кредита и выплаты процентов. Эти способы могут быть объединены в одну группу с залогом и удержанием, поскольку, как и в последних, обеспечительную функцию в них выполняет конкретное обособленное имущество должника и третьего лица.

Приобретение права собственности на имущество должника имеет для кредитора очевидные достоинства по сравнению с залогом и удержанием. Последние в силу ограничений, установленных законом, не дают кредитору в большинстве случаев достаточной уверенности в быстром и полном удовлетворении своих требований путем взыскания на заложенное (удерживаемое) имущество. С одной стороны, это обусловлено многочисленными процессуальными формальностями, которые сопровождаются обращением взыскания.

Обращение взыскания на предмет залога можно осуществить по решению суда или нотариально удовлетворенному соглашению залогодателя с залогодержателем, заключенному после возникновения основания для обращения взыскания. Впрочем, если предметом являются вещи, закон предусматривает возможность обращения взыскания без обращения в суд, если это предусмотрено договором. Но когда быстрота имеет для кредитора критически важное значение – в случае исчезновения должника (а это, в свою очередь, происходит, как правило, при его фактической неплатежеспособности), судебный порядок обращения взыскания остается единственно возможным.

Формами ответственности за нарушение кредитного договора является неустойка и возмещение убытков. Поскольку законодательство не содержит норм, которые устанавливали бы неустойку за указанные нарушения, то она носит исключительно договорной характер. За нарушение сроков возврата полученного кредита клиент, как правило, обязан уплатить банку повышенные проценты. Прежде всего, необходимо определить правовую природу повышенных процентов за пользование банковским кредитом.

Обычно арбитражные суды взыскивают проценты за пользование банковским кредитом, начисленные банком на дату предъявления им претензии ответчику. Представляется, что существует три возможных варианта решения вопроса о природе повышенных процентов за пользование банковским кредитом. Во-первых, можно рассматривать повышенные проценты как неустойку за нарушение срока возврата кредита. В этом случае при взыскании повышенных процентов следует применять сокращенный шестимесячный срок исковой давности. Во-вторых, можно рассматривать повышенные проценты как сложный правовой институт. Можно сделать вывод, что они состоят из «обычных» процентов, которые, как указано выше, являются вознаграждением за пользование средствами банка, и неустойки за нарушение срока возврата кредита в части, превышающей обычные проценты. Тогда при взыскании части повышенных процентов, равной обычной процентной ставке, уплачиваемой в пределах срока пользования средствами банка, необходимо применять общий трехлетний срок исковой давности, а при взыскании неустойки – сокращенный. В-третьих, можно рассматривать повышенные проценты как вознаграждение за предоставленные клиенту заемные средства, которые он обязан уплачивать после истечения срока возврата кредита. В этом случае для взыскания суммы повышенных процентов применяется общий трехлетний срок исковой давности.

Стороны вправе в договоре определить правовую природу повышенных процентов. Если они этого не сделали, то повышенные проценты следует рассматривать как правовое образование, имеющее сложный характер, т.е. состоящее их обычных процентов и неустойки. Этот вывод основан на правовой природе кредитного договора, который, в отличие от обычного договора займа, разновидностью которого он является, предоставляется именно с целью получения вознаграждения. В случае невозврата в срок ссуды клиент продолжает пользоваться заемными средствами, что свидетельствует о фактическом продолжении кредитования. За это клиент должен платить вознаграждение.

При ухудшении финансово-хозяйственного положения клиента или при внезапно обнаружившемся отсутствии обеспечения кредита и т.п. коммерческий банк, в соответствии с условиями кредитного договора, получает право на досрочное одностороннее расторжение договора. Практически досрочное расторжение кредитного договора выглядит как досрочное взыскание уже выданного кредита и прекращение выдачи ссуд, даже если это было обусловлено кредитным договором. В соответствии с условиями кредитного договора банк отвечает за несвоевременную выдачу кредита. Если кредитным договором специально не предусмотрена ответственность за нарушение этой обязанности банка, то его ответственность заключается в возмещении убытков, причиненных клиенту. Ответственность клиента и банка является полной, т.е. виновная сторона обязана возместить своему контрагенту убытки в полном объеме. включая неполученные доходы, если кредитный договор не содержит условия, предусматривающего ограниченный характер ответственности обеих или одной стороны.

Кредитный договор может быть прекращен его сторонами (одной из сторон) путем его расторжения способом, по основаниям и в порядке, предусмотренным общими положениями договорного права применительно ко всякому гражданско-правовому договору, но с учетом специальных правил (гл. 42 ГК РФ), регулирующих особенности расторжения именно кредитного договора.

Ключевой категорией темы расторжения (изменения) кредитного договора (как и всякого иного гражданско-правового договора) является способ расторжения (изменения) договора. Именно в зависимости от применяемого сторонами способа расторжения (изменения) договора в соответствии с ГК РФ (гл. 29) определяются основания и порядок расторжения (изменения) договора.

Основным способом расторжения договора является его расторжение по соглашению сторон (п. 1 ст. 450 ГК РФ)[3]. При использовании сторонами этого способа расторжения кредитного договора обстоятельства, которые для сторон послужили основанием заключения соответствующего соглашения, не имеют правового значения для оценки законности самого соглашения о расторжении договора (это сфера свободного усмотрения сторон), но при определенных условиях (скажем, если основанием расторжения договора по соглашению сторон явилось существенное нарушение договора со стороны одного из контрагентов) основания расторжения договора могут предопределить последствия прекращения договора (например, обязанность возместить убытки добросовестной стороне).

Регламентация порядка расторжения договора по соглашению сторон ограничивается действием правила о том, что соответствующее соглашение сторон должно быть совершено в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иного. В связи с этим применительно к кредитному договору можно сделать вывод, что соглашение о его расторжении должно быть облечено в простую письменную форму (ст. 820 ГК РФ).

Таким образом, кредитный договор может быть расторгнут по соглашению сторон в любой момент по их усмотрению без каких-либо ограничений. По этому поводу М.И. Брагинский пишет: «Наделение сторон столь широкой возможностью определять судьбу договора составляет одно из прямых выражений договорной свободы: те, кто обладает правом по собственной воле заключать договор, должны быть в принципе столь же свободны в вопросах о его расторжении или изменении отдельных договорных условий».

Другой способ расторжения кредитного договора (как и всякого иного договора) состоит в том, что он может быть расторгнут по требованию одной из сторон (п. 2 ст. 450 ГК) (в нашем случае – кредитора или заемщика). При применении этого способа расторжения договора решающее значение приобретает оценка обстоятельств, послуживших основанием для предъявления требования о расторжении договора. Общим основанием для применения добросовестной стороной данного способа расторжения договора служат допущенные контрагентом нарушения условий договора, которые могут быть квалифицированы как существенные нарушения, т.е. нарушения, которые влекут для контрагента такой ущерб, что он в значительной степени лишается того, на что был вправе рассчитывать при заключении договора.

Кредитным договором могут быть предусмотрены и иные основания для его расторжения как по требованию кредитора, так и по требованию заемщика.

При применении такого способа, как расторжение договора по требованию одной из сторон, договор расторгается в судебном порядке, обязательным условием которого является соблюдение заинтересованной стороной, обращающейся с соответствующим иском в суд, специальной досудебной процедуры урегулирования спора непосредственно между сторонами договора. Суть указанной процедуры состоит в том, что заинтересованная сторона до обращения в суд должна направить другой стороне свое предложение или расторгнуть договор. Иск о расторжении договора может быть предъявлен в суд только при соблюдении одного из двух условий: либо получение отказа другой стороны на предложение о расторжении договора, либо неполучение ответа на соответствующее предложение в 30-дневный срок, если иной срок не предусмотрен законом, договором или не содержался в предложении изменить или расторгнуть договор (п. 2 ст. 452 ГК РФ). При нарушении установленного порядка досудебного урегулирования спора суд должен возвратить исковое заявление о расторжении договора без рассмотрения.

Третий способ расторжения договора заключается в том, что одна из сторон реализует свое право, предусмотренное законом или договором, на односторонний отказ от договора (от исполнения договора). Односторонний отказ от договора возможен только в тех случаях, когда это прямо допускается законом или соглашением сторон (п. 3 ст. 450 ГК РФ). Требование к порядку расторжения договора при названном способе его прекращения состоит в том, что при расторжении договора путем одностороннего отказа одной из сторон от договора необходимо обязательное письменное уведомление об этом контрагента по договору. Указанное требование должно признаваться соблюденным в случае доведения соответствующего уведомления до другой стороны договора посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей установить, что документ исходит от стороны, отказавшейся от договора (от исполнения договора).

Таким образом, подготовка и заключение кредитного договора требуют напряженной, квалифицированной работы кредитора и заемщика. В этом важном деле нет мелочей, которыми можно было бы пренебречь.

Досрочное прекращение действия кредитного договора допускается в следующих случаях: по основаниям, прямо предусмотренным законодательством или договором; по соглашению сторон; в связи с досрочным исполнением сторонами обязательств по договору; по инициативе одной из сторон договора – в случае нарушения другой стороной условий договора.

Заключение

На основании проведённого исследования можно сделать следующие выводы: кредитный договор не является предварительным договором о займе, договором присоединения и его заключению не может предшествовать заключение предварительного кредитного договора. Проценты в договоре займа и кредита могут быть, во-первых, вознаграждением, платой за пользование вещами либо денежными средствами, и, во-вторых, ответственностью в случае неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет кредитора.

Кредитный договор, в котором денежные средства (кредит) перечисляются кредитором по поручению заемщика на счет (расчетный, текущий, корреспондентский) его (заемщика) контрагента, нельзя считать безденежным.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (ст. 819 ГК РФ)[4].

Кредитный договор является разновидностью договора займа. Содержание кредитного договора в целом совпадает с содержанием договора займа. Положения ГК, относящиеся к договору займа, а именно: уплата процентов (ст. 809), обязанности заемщика по возврату суммы долга (ст. 810), последствия нарушения заемщиком договора займа (ст. 811), последствия утраты обеспечения (ст. 813), обязательства заемщика, целевой характер займа (ст. 814), оформления заемных отношений путем выдачи векселя (ст. 815) и ряд других, – применимы к кредитному договору, если иное не вытекает из закона и самого договора.

Условия кредитного договора предусмотрены также специальным банковским законодательством (ст. 30 Закона «О банках и банковской деятельности): проценты за кредит, договорные сроки, имущественная ответственность сторон за нарушение договора, порядок его расторжения. Участники кредитной организации не имеют каких-либо преимуществ при рассмотрении вопроса о получении кредита, если иное не предусмотрено федеральным законом.

Стороны кредитного договора четко определены в законе. Это банк или иная кредитная организация (кредитор), имеющая лицензию ЦБР на все или отдельные банковские операции, и заемщик, получающий денежные средства для предпринимательских или потребительских целей. Предмет договора – денежные средства (национальная или иностранная валюта), но не иные вещи, определяемые родовыми признаками.

Итак, кредитный договор является самостоятельной особой разновидностью договора займа. Регулирование кредитных отношений осуществляется как общими правилами о договоре займа, так и специальными предписаниями, относящимися к договорам кредита.

Как правило, система кредитования строится на основе принципов целенаправленности (т.е. на строго определенные цели), срочности (на определенный срок), возмездности (с уплатой процентов за пользование), обеспеченности кредита (как правило, залогом материальных ценностей и другими способами).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Нормативные правовые акты и иные официальные документы

1. Федеральный закон от 2 декабря 1990 г. №395-I «О банках и банковской деятельности». – режим доступа: http://www.consultant.ru

- Федеральный закон от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России). – режим доступа: http://www.consultant.ru

- Федеральный закон от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)». – режим доступа: http://www.consultant.ru

- Федеральный закон от 23 декабря 2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». – режим доступа: http://www.consultant.ru

- Федеральный закон от 2 декабря 1990 г. №161-ФЗ «О национальной платежной системе». – режим доступа: http://www.consultant.ru

- Федеральный закон РФ от 30 декабря 2004г. №218-ФЗ «О кредитных историях». – режим доступа: http://www.consultant.ru

- Положение Банка России от 6 октября 2017 №595-П «Положение о платёжной системе Банка России». – режим доступа: http://www.consultant.ru

- Положение Банка России от 28 июня 2017 г. №590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». – режим доступа: http://www.consultant.ru

- «Положение о правилах осуществления перевода денежных средств» от 19 июня 2012 №383-П. – режим доступа: http://www.consultant.ru

- Положение Банка России от 16 декабря 2003 №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах». – режим доступа: http://www.consultant.ru

- Инструкция Банка России от 28 июня 2017 г. №180-И «Об обязательных нормативах банков». – режим доступа: http://www.consultant.ru

- Указание Банка России от 6 декабря 2017 года №4638-У «О формах, порядке и сроках раскрытия кредитными организациями информации о своей деятельности». – режим доступа: http://www.consultant.ru

- Указание Банка России от 24 декабря 2017 №4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации». – режим доступа: http://www.consultant.ru

- Указание Банка России от 11 июня 2014 г. №3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов». – режим доступа: http://www.consultant.ru

- Указание Банка России от 3 апреля 2017 г. №4336-У «Об оценке экономического положения банков». – режим доступа: http://www.consultant.ru

- Указание Банка России от 15 апреля 2015 №3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» (вместе с «Требованиями к организации процедур управления отдельными видами рисков»). – режим доступа: http://www.consultant.ru

2.Литература

При составлении описания книг под фамилией автора сообщают следующие данные: фамилия и инициалы автора, заглавие книги, сведения, относящиеся к заглавию; сведения об ответственности, сведения о повторности издания, место издания, издательство, год, количественная характеристика (число страниц, листов).

- Банковское дело: учебник//О.И. Лаврушин, Н.И. Валенцева, [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 12-е изд., стер. — М.: КНОРУС, 2018. — 800 с.

- Операции коммерческого банка: учебник // под редакцией Ю. А. Ровенского, Т. В. Белянчиковой. - Москва: Проспект, 2016. - 432 с.

- Банковское дело. Организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник // под ред. А. А. Казимагомедова. – М: инфра, 2018. – 502с.

- Ведение расчетных операций. Учебное пособие: учебник / О.М. Маркова. — Москва: КноРус, 2019. — 245 с.

- Перспективы развития расчетно-кассового обслуживания юридических лиц // Международный журнал прикладных и фундаментальных исследований. Доруховская Е.В., Конвисарова Е.В. — 2016. – № 6-1. – С. 113-117.

- Национальная платежная система Российской Федерации и ее элементы: монография / Е.Г. Хоменко, О.А. Тарасенко. — Москва: Проспект, 2016. — 176 с.

- Банковский менеджмент: учебник // под ред. Ю. А. Ровенского, Ю. Ю. Русанова. - Москва: Проспект, 2017. — 383 с.

- Банковское право: учебник // под ред. Алекссевой Д., Гузнова А., Ефимовой Л. – Москва: Проспект, 2019. — 608 с.

- Учет и операционная деятельность в кредитных организациях: кассовые, расчетные, депозитные и кредитные операции: учебное пособие / А.И. Мерцалова. — Москва: КноРус, 2016. — 256 с.

- Современные банковские продукты и услуги: учебник // под ред. О.И. Лаврушина — М: КноРус, 2019. – 302с.

- Банковский менеджмент, ориентированный на доход. Измерение доходности и риска в банковском бизнесе: учебник // под редакцией Ширенбек Х., Листер М., Кирмсе Ш. — М: Олимп-Бизнес, 2019. - 956с.

- Устойчивость банковской системы и развитие банковской политики: монография / под ред. О.И. Лаврушина. — М.: КНОРУС, 2016. — 280 с.

- Кассовые и банковские операции с учетом всех изменений в законодательстве: учебник // под редакцией Г. Касьяновой. – М: АБАК, 2019. — 336с.

- Банковские операции: учебное пособие // под. Редакцией О.И. Лаврушина. — М: КноРус, 2018. – 384с.

2.2. Периодические издания

Библиографическое описание должно содержать фамилию автора, заглавие статьи и сведения, относящиеся к нему; после знака // (две косые черты) указывается название журнала (или газеты), год издания, номер выпуска (для газет дату), страницы, на которых помещена статья.

Пример:

1. Авсиевич Е. Вопросы стандартизации платежных систем на пластиковых картах / Е. Авсиевич // Банки и технологии. – 1995. – № 2. – С. 32-35.

3. Электронные ресурсы

- Сайт Центрального банка Российской Федерации – [Электронный ресурс] – Режим доступа – URL: http://www.cbr.ru

- Сайт компьютерной справочной правовой системы КонсультантПлюс– Электронный ресурс] – Режим доступа – URL: http://www.consultant.ru/

- Сайт информационного агентства Банкир.ру – [Электронный ресурс] – Режим доступа – URL: http://www.bankir.ru/

- Сайт Независимого интернет-холдинга Банки.ру – [Электронный ресурс] – Режим доступа – URL: https://www.banki.ru/

- Сайт системы комплексного раскрытия информации Скрин – [Электронный ресурс] – Режим доступа – URL: https://skrin.ru/ (Дата обращения: 07.06.2019).

- Сайт Московского кредитного банка – [Электронный ресурс] – Режим доступа – URL: https://mkb.ru/ (Дата обращения: 06.06.2019).

- Сайт журнала «Банковское дело» банка – [Электронный ресурс] – Режим доступа – URL: http://www.bankdelo.ru

- Сайт рейтингового агентства «Эксперт РА» – [Электронный ресурс] – Режим доступа – URL: http://raexpert.ru

- Сайт российской государственной библиотеки – [Электронный ресурс] – Режим доступа – URL: https://search.rsl.ru/ru.

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ

(ред. от 28.03.2017) ↑ -

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ

(ред. от 28.03.2017) ↑ -

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ

(ред. от 28.03.2017) ↑ -

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ

(ред. от 28.03.2017) ↑

- История развития средств вычислительной техники (Информационных технологий)

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании (Понятие и функции организационной культуры организации, типология корпоративных культур)

- Анализ ликвидности и платежеспособности коммерческого банка

- Выбор приоритетного критерия отбора кандидатов в состав резерва на выдвижение (Сущность формирования кадрового резерва)

- Современные политические режимы (Демократические политические режимы)

- Теории происхождения государства (Общая характеристика теорий)

- Сущность инфляции и факторы её возникновения (Последствия инфляции)

- Юридическая ответственность

- Юридическая ответственность (Правонарушение как основание юридической ответственности. Признаки и состав правонарушения)

- Понятие и виды источников права ( Общая характеристика источников права )

- Отладка и тестирование программ: основные подходы и ограничения (Метод черного ящика)

- РАЗВИТИЕ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ ТЕХНОЛОГИЙ (Понятие электронных платежных технологий)