Особенности инвестиционного анализа инновационных проектов (Теоретические основы исследования финансового потенциала компании при исследовании ее инвестиционной привлекательности)

Содержание:

Введение

Переход российской экономики к инновационному типу развития предполагает ускоренное обновление, модернизацию и техническое перевооружение основных фондов предприятий в целях повышения конкурентоспособности выпускаемой продукции, что требует увеличения объемов финансовых ресурсов, предназначенных для инвестирования, их диверсификации по отраслям экономики.

Инвестиционная привлекательность предприятия является тем интегральным показателем, по которому инвесторы принимают управленческие решения о вложении финансовых средств в конкретные инвестиционные проекты.

Сложные экономические условия, обострение социальных и экологических проблем, нестабильная правовая база требуют от компании создания такой системы, которая бы дала возможность эффективно использовать все имеющиеся и потенциально возможные финансовые ресурсы, быстро реагировать на изменения внешней среды и обеспечивать достижение высоких финансовых результатов не только в текущем периода, но и в долгосрочной перспективе.

Именно такие параметры характеризуют финансовый потенциал компании. Проблема формирования оптимального по своим составу и размеру финансового потенциала компании, а также его эффективное использование характеризуется чрезвычайной актуальностью в современных экономических условиях

Финансовый потенциал служит одним из важных индикаторов реакции экономики России на принимаемые управленческие решения, а его увеличение показывает эффективность реализуемой политики, конкурентоспособность и устойчивость развития не только компаний, но и всей страны в целом: чем эффективные функционируют компании и чем больше денег они аккумулируют в своей деятельности, тем больше средств поступает в бюджет региона, так и в федеральный бюджет государства в виде налогов, штрафов и отчислений. А это, в свою очередь, повышает уровень социального обеспечения в стране.

В настоящее время для оценки потенциальных возможностей роста хозяйственной деятельности большинство компаний применяют лишь стандартные методики оценки финансового анализа, который основывается на расчете различных коэффициентов таких, как финансовой устойчивости, рентабельности и деловой активности.

Стратегия наращивания финансового потенциала компании при решении задач экономического роста в силу своей рискованности не может опираться только на модели экономического роста, построенные исключительно на итоговых показателях финансово-хозяйственной деятельности компании. Для развития хозяйствующего субъекта необходим устойчивый экономический рост, которому должна соответствовать модель комбинированного взаимодействия финансового состояния компании, базирующегося на собственных ресурсах, возможностях привлечения и займа внешних источников, а также квалифицированном управлении совокупностью имеющихся в распоряжении компании ресурсов.

Целью данной работы является исследование финансового потенциала как элемента инвестиционной привлекательности предприятия на примере объекта исследования.

Поставленная цель конкретизируется рядом задач:

1. рассмотреть теоретические основы исследования финансового потенциала компании при исследовании ее инвестиционной привлекательности;

2. провести исследование финансового потенциала в процессе исследования инвестиционной привлекательности компании на примере ООО «Алиот»;

3. разработать рекомендации по повышению инвестиционной привлекательности компании ООО «Алиот».

В качестве объекта исследования в работе выступает инвестиционная привлекательность компании ООО «Алиот»

1. Теоретические основы исследования финансового потенциала компании при исследовании ее инвестиционной привлекательности

1.1. Понятие и сущность инвестиционной привлекательности компании

Понятие инвестиционной привлекательности предприятия включает в себя совокупность характеристик эффективности, которые отображают рентабельность денежных вложений в развитие компании. Основным показателем для этого является предсказуемый и стабильный доход. А бизнес-план должен быть четко определен и хорошо продуман, учтены многие нюансы, приведены финансовые показатели, тогда высок шанс, что в условиях большой конкуренции за дополнительное спонсирование предпочтение будет отдано вашей компании[1].

В любом виде бизнеса решения о вложении капиталов в тот или иной проект принимаются в большинстве случаев не по какому-то наитию или интуиции, а на основе вполне разумных и логических умозаключений.

Естественно предположить, что база таких инвестиционных решений строится на определенной стратегии, одной из главных частей которой является то, что называется привлекательность актива для того, чтобы вкладывать туда капиталы.

Стоит, однако, заметить, что не всегда факторы инвестиционной привлекательности предприятия являются приоритетом в выборе варианта портфеля для вложения активов, поскольку имеются разноплановые мотивы, которыми руководствуется инвестор или его система целеполагания. Например, выгодный с точки зрения экономической эффективности инвестиционный проект может не соответствовать принципам самого инвестора в силу разных причин (экологических, гуманитарных или социальных).

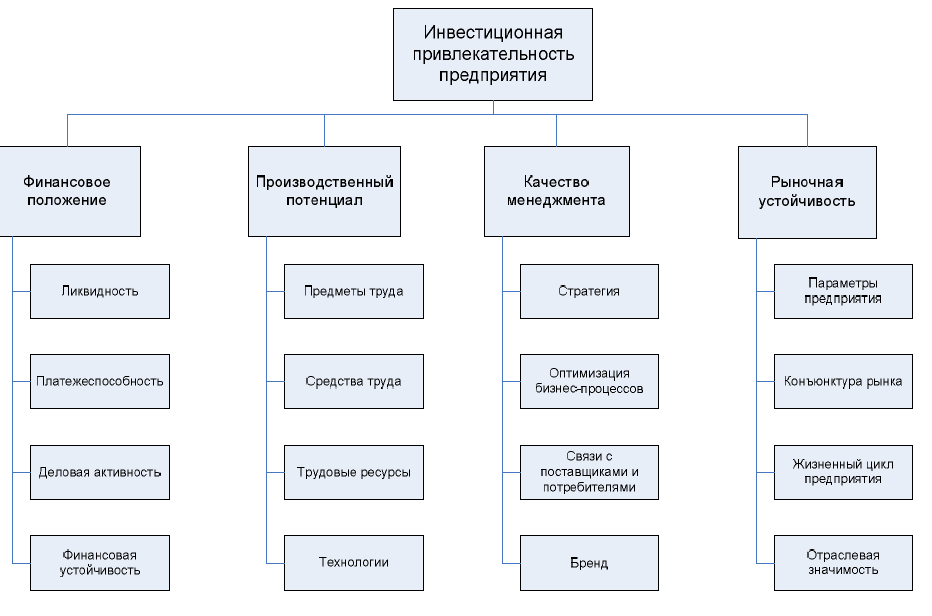

В определении инвестиционной привлекательности компании заложена многофакторная модель оценки, которая строится на нескольких основополагающих принципах, представлена в нижеприведенной схеме (рис.1.1)

Рисунок 1.1 Инвестиционная привлекательность

Как видно из этой схемы, в первую очередь, характеристика инвестиционной привлекательности предприятия основывается на следующих моментах:

- Финансовые показатели. Финансово экономическими критериями инвестиционной привлекательности предприятия выступает способность генерировать положительный поток ликвидности в течение заданного периода времени. Сюда можно отнести такие показатели, как:

- ликвидность — востребованность активов компании на рынке, например, ее акций или долговых инструментов;

- платежеспособность – уровень достаточности собственного капитала предприятия для расчета по долгосрочным или краткосрочным заимствованиям;

- финансовая устойчивость – способность существующей модели бизнеса противостоять неблагоприятным изменениям на рынке, например, сезонное понижение потребительского спроса для сельскохозяйственных предприятий;

- деловая активность — комплекс мер, предпринимаемых компанией для того, чтобы оставаться на рынке, маркетинговая политика, тактика и стратегия борьбы с конкурентами

- Производственный потенциал. Управление инвестиционной привлекательностью предприятия не возможно без опоры на современные технологии производства и постоянного их обновления. Здесь первостепенную роль играют такие факторы, как:

- инвестиционная политика, связанная непосредственно с обновлением средств производства, постоянного отслеживания новаций в секторе экономики и использовании самых передовых достижений в этой области;

- совершенствования самих технологий использования средств производства внутри компании, оптимизация применения интеллектуального и трудового ресурса

- качество менеджмента. Один из основополагающих факторов, без которого управление инвестиционной привлекательностью предприятия невозможно. Этот фактор состоит из таких важных элементов, как:

- общая способность руководства компании принимать корректные решения в рыночных условиях;

- отношения с контрагентами на рынке, практика ведения дел с ними;

- репутация компании на рынке, система принятия решений в компании в отношении клиентов и партнеров;

- бренд компании, стоимость « гудвилла» и степень доверия как со стороны клиентов, так и, например, кредиторов, контрагентов или партнеров

- Рыночная устойчивость. В эту группу входят критерии инвестиционной привлекательности предприятия, которые определяют способность бизнеса занимать определенную рыночную позицию согласно стратегии ее развития. Сюда можно включить такие показатели, как:

- рыночная конъектура — ситуация на рынке, факторы спроса и предложения, эластичность спроса на продукцию, макроэкономическая ситуация;

- жизненный цикл товара или услуги компании, насколько будет востребовано то, что производит бизнес в долгосрочной перспективе.

Естественно предположить, что факторы, влияющие на инвестиционную привлекательность предприятия, не ограничиваются только тем, что перечислено выше. Во многом все зависти от рынка и от вида бизнеса.

Но в любом случае представление о том, какие моменты оказывают первоочередное влияние на формирование инвестиционной привлекательности предприятия, могут помочь найти верные способы повышения инвестиционной привлекательности предприятий.

На текущий момент существует столько разных видов бизнеса, рынков и типов управления, что предложить всеобщий универсальный способ, который однозначно мог бы повысить для инвесторов привлекательность бизнеса, не возможно.

Однако для того, чтобы иметь представление об основных направлениях инвестиционной политики, можно привести несколько важных концепций:

- инвестируемые в предприятие средства должны вывести его на качественно новый уровень по объемам производства, технологиям, качеству продукции и т. д.;

- быстрая окупаемость инвестируемых средств — понятие относительное, но для большинства инвесторов работающих, например, на развивающихся рынках, это имеет значение

- большая ликвидность активов предприятия – в этой категории методов следует отметить в первую очередь такие инструменты как котируемость акций на фондовой бирже, востребованность долговых бумаг, или, например, стоимость договоров франшизы и т.п.;

- наличия условий для развития предприятия — включает в себя широкий спектр мер инвестиционной политики компании, начиная от способов внутрикорпоративного управления и заканчивая отношениями с общественностью в виде государственных органов или публичных организаций.

Оценка инвестиционной привлекательности предприятия нужна для финансирования или кредитования региональных задач или перспективной отрасли различными корпорациями или иностранными банковскими капиталами. Но самого понятия «инвестиционная привлекательность» в экономике нет, оно абстрактно, хотя и имеет большую базу знаний и методологию. Ведь для банка и для частного капитала нужны совершенно различные показатели. Так для банков, в первую очередь, рассматривается скорость возврата и платежная способность, а после погашения суммы и выплаты процентов практически не используется дальнейшая прибыль, для акционера же важнее окупаемость в совокупном доходе активов от активной и планомерной работы предприятия.

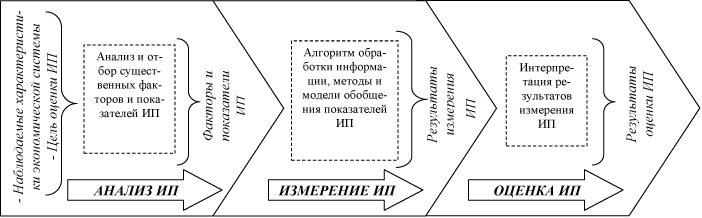

Концептуальная модель взаимосвязи анализа, измерения и оценки инвестиционной привлекательности в виде функционального описания соответствующих процессов и связей представлена на рисунке 1.2.[2]

Рисунок 1.2 Концептуальная модель взаимосвязи анализа, измерения и оценки инвестиционной привлекательности экономических систем (ИП)[3]

Влиятельные факторы условно делятся на внутренние и внешние. Для внешних факторов результат не зависит от работы предприятия напрямую. Это может быть инвестиционная привлекательность территории (страны или региона), экономико-политическая ситуация, уровень коррупции, инфраструктура, величина человеческого потенциала. Оценку инвестиционной привлекательности обычно проводят большие рейтинговые агентства, такие как Эксперт РА, Standard & Poors, Moody’s.

В меньшем масштабе факторы оцениваются для отдельных отраслей. Оценка инвестиционной привлекательности идет по: уровню конкуренции в заданной отрасли; текущему развитию; динамике и структуре инвестиционных вложений; нынешней стадии развития.

Это очень важный этап при анализе, ведь именно в этот момент рассматриваются основные показатели, скорость роста цены на продукцию и производство, состояние данной отрасли, инновационные решения и база НИОКР.

На внутренние же факторы напрямую влияет хозяйственная деятельность предприятия, и они являются основным рычагом при оценке инвестиционной привлекательности. Можно разделить их на пять пунктов[4]:

1. Финансовое состояние предприятия оценивается: соотношением взятых и собственных средств; коэффициентом текущей ликвидности; показателями оборота активов; рентабельностью продаж на основании чистой прибыли; собственным капиталом из расчета чистой прибыльности.

2. Как устроена и организована компания: процент миноритарности у собственников; влияние государства на процессы в компании; открытость финансовой и внутренней информации; показатели выплаченных чистых доходов предприятием за последнее время.

3. Насколько инновационна предоставляемая продукция.

4. Постоянное формирование денежного потока.

5. Постоянное расширение сферы деятельности и продукции.

1.2. Применение методики исследования финансового потенциала компании при исследовании инвестиционной привлекательности

Оценивание финансовой успешности идет через анализирование совокупных показателей, которые показывают ее эффективность в соответствии с дальнейшими целями, в которые входит и инвестиционное вливание. Для развития предприятия нужен единый взгляд на тактическое и стратегическое планирование и самым важным показателем этого является анализ: оборота активов; показателей прибыльности капитала; финансовой стабильности; ликвидности активов.

Эффективность инвестирования определяется в основном быстротой оборачиваемости вложенных активов при работе внутри предприятия. На это оказывает влияние множество посторонних факторов, в том числе и эффективный маркетинговый, финансовый и производственный стратегический план.

Методика финансового анализа содержит некоторые аналитические процедуры (этапы). Они взаимосвязаны между собой и составляют структуру анализа, использующаяся для дальнейших расчетов показателей, с помощью которых можно получить как можно более точную информацию по финансовому положению на предприятии на данный момент времени и на будущее, и позволяют выявить проблемы, недостатки в ходе работы организации[5].

На основании полученных результатов ведется разработка основных рекомендаций для их устранения и улучшения по финансовому положению компании.

- этап. На данном этапе является целесообразным проведение предварительного анализа финансового состояния на основании имеющихся данных бухгалтерской отчетности, также оценивается структура и динамика активов и пассивов баланса;

- этап. Проводится анализ финансовой устойчивости и платёжеспособности предприятия;

- этап. Оценивается степень ликвидности баланса и кредитоспособности компании;

- этап. Определяется уровень деловой активности организации;

- этап. Включает в себя анализ показателей рентабельности предприятия;

- этап. Анализируется возможное состояние потенциального банкротства;

- этап. Разрабатываются мероприятия для улучшения в финансовом состоянии предприятия.

Рассмотрим схему осуществления финансового анализа предприятия. Данные представлены на рисунке приложения 1.

По данным рисунка видно, что начальным этапов проведения анализа финансового состояния и является сбор массива данных. Именно отчетность компании выступает той информационной базой, необходимой для проведения анализа[6].

После сбора информации начинается непосредственно процесс анализа с применением различных методик. Анализируются абсолютные и относительные показатели, а также проводится их горизонтальный и вертикальный анализ.

Далее полученные значения сравниваются с нормативными и делается вывод о имеющихся проблемах.

По данным анализа также можно определить направления решения выявленных проблем[7].

Используя данные процедуры при проведении анализа, будет обеспечен системный подход при применении методов финансового анализа и проведена более точная оценка финансового положения в организации. На начальном этапе финансово-экономического анализа необходимо опытным путем определить приоритетные направления исследования, а далее последовательность проведения анализа. Этот порядок аналитических процедур может изменяться в ходе анализа[8].

Рассмотрим схему проведения финансового анализа. Данные представлены на рисунке приложения 2.

Основная информационная форма, используемая при анализе, это бухгалтерский баланс, который состоит из двух частей - актива и пассива.

Существуют различные методы анализа баланса предприятия и его структуры. Самыми распространенными методами являются:

1. Вертикальный анализ. Суть вертикального анализа заключается в представлении финансового отчета в виде относительных показателей. Данный анализ позволяет увидеть изменение структуры имущества предприятия и источников его формирования с течением времени. Общую величину валюты баланса (активов, пассивов) принимают за 100%, а каждую статью представляют в виде процентной доли от итога валюты баланса[9].

2. Горизонтальный анализ. Его суть состоит в сравнении каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислять базисные темпы роста (прироста). На практике горизонтальный анализ выполняется вместе с вертикальным анализом при помощи построения аналитических таблиц для получения более качественной информации о равновесии имущественных ценностей предприятия, изменения в динамике статей активов и пассивов[10].

Анализ структуры баланса. Проводится по этапам: во-первых, определяют долю временных и постоянных активов(пассивов),во-вторых, рассматривается их структура(анализ актива и пассива баланса). Для проведения анализа структуры баланса используется метод вертикального анализа. Для более качественного анализа отражается динамика изменений в структуре на протяжении всего рассматриваемого периода причины этих изменений[11].

При анализе структуры активов и пассивов баланса проводится горизонтальный анализ, вертикальный анализ, расчет коэффициентов. Для проведения горизонтального и вертикального анализа активов и пассивов составляется сравнительный аналитический баланс на основании показателей бухгалтерского баланса. В сравнительном балансе информация о состоянии источников образования активов представляется в агрегированном состоянии.

При проведении горизонтального анализа каждый показатель бухгалтерской отчетности сравнивается с предыдущим периодом, и рассчитывались показатели абсолютного изменения (тыс. руб.) и темпы роста (%).

Вертикальный анализ активов и пассивов проводится определением структуры каждого показателя отчетности к валюте баланса в процентах:

|

Удельный вес показателя актива/пассива,% =*100 |

(1.2.1) |

При проведении анализа рассчитываются коэффициенты соотношения оборотных и внеоборотных активов и коэффициент автономии.

|

Ко/а = |

(1.2.2) |

|

|

КА= |

(1.2.3) |

|

Показатель коэффициента автономии характеризует степень независимости от внешних источников. Рекомендуемое значение данного показателя 0,5. Если значение показателя ниже рекомендуемого значения, то это указывает на неудовлетворительное финансовое состояние и вероятность возникновения затруднений по расчетам с кредиторами в разумные сроки[12].

Анализ баланса чистого оборотного капитала. Эффективное использование чистого оборотного капитала является первоочередной задачей предприятия и играет значительную роль в обеспечении нормальной производственной деятельности, повышении рентабельности. Показатель чистого оборотного капитала является одним из показателей финансовой устойчивости предприятия. Величина чистого оборотного капитала определяется из потребностей каждого отдельного предприятия, от рыночной конъюнктуры, от вида деятельности, масштабов производства[13]. При этом учитываются ликвидность активов и условия расчетов с поставщиками. Чтобы определить достаточность чистого оборотного капитала необходимо сравнить его фактическую величину с нормативным оптимальным значением.

При анализе чистого оборотного капитала используется вертикальный анализ для определения уровня чистого оборотного капитала в общих активах. Рост уровня чистого оборотного капитала при этом свидетельствует о росте финансовой самостоятельности предприятия. Фактически чистый оборотный капитал-это текущие активы, которые финансируются за счет инвестированного капитала[14].

Рассмотрим показатели, характеризующие финансовое состояние предприятия и их нормативные значения. Данные представлены на рисунке приложения 3.

Таким образом, все группы показателей разбиваются на коэффициенты, анализ которых позволяет выявить закономерности и тенденции изменений в хозяйствующем субъекте. Это в свою очередь позволяет разработать управленческие решения, которые будут способствовать повышению эффективности деятельности предприятия[15].

Одним из ключевых признаков финансовой устойчивости предприятия является его ликвидность.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву табл. 1.2.1

Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Существует множество коэффициентов оценки ликвидности, их расчет в настоящем исследовании определялся на основе общепринятых методов расчета. Каждый из коэффициентов имеет рекомендуемое значение или тенденцию развития, отклонение от которой будет свидетельствовать о нарушении платежеспособности предприятия.

Таблица 1.2.1

Группировка активов и пассивов по степени ликвидности на основе данных бухгалтерского баланса

|

Активы |

Порядок определения показателя |

Пассивы |

Порядок определения показателя |

платежный излишек или недостаток (+;-) |

|

1 |

2 |

3 |

4 |

5 |

|

Наиболее ликвидные активы А1 |

бухгалтерский баланс стр.1240+ 1250 |

Наиболее срочные обязательстваП1 |

бухгалтерский баланс стр.1520 |

гр.2 –гр.4 |

|

Быстрореали-зуемые активы А2 |

бухгалтерский баланс стр.1230+1260 |

Краткосрочные пассивы П2 |

бухгалтерский баланс стр.1510+стр.1540 |

гр.2 –гр.4 |

|

Медленно-реализуемые активы А3 |

бухгалтерский баланс стр.1210 |

Долгосрочные пассивы П3 |

бухгалтерский баланс стр.1400 |

гр.2 –гр.4 |

|

Труднореали-зуемые активы А4 |

бухгалтерский баланс стр.1100 |

Постоянные пассивы П4 |

Бухгалтерский баланс стр.1300 |

гр.2 –гр.4 |

|

Баланс |

Валюта баланса |

Валюта баланса |

Расчет этих показателей, по методике предложенной Шереметом А.Д., осуществляется с применением следующих формул:

1. Коэффициент абсолютной ликвидности:

|

Кла= |

(1.2.4) |

Рекомендуемое значение данного показателя составляет 0,2 -0,5.

2. Коэффициент текущей ликвидности:

|

Ктл= |

(1.2.5) |

Многими авторами рекомендуется в качестве оптимального значения принимать величину данного показателя равную или большую 2.

На практике нормальным считается значение коэффициента ≥1,5 -2,5.

3. Коэффициент финансового левериджа (коэффициент финансового риска, коэффициент капитализации, финансовый рычаг)

|

Кфл = |

(1.2.6) |

4. Коэффициент финансовой устойчивости:

|

Кфу = |

(1.2.7) |

5. Основной целью любого коммерческого предприятия является – генерация прибыли. Именно показатель прибыли используется для оценки эффективности использования активов. Рентабельность активов характеризует объем прибыли в рублях, который приносит 1 руб. активов организации.

Для того, чтобы определить рентабельность активов, рассчитывается коэффициент рентабельности активов (ROA):

|

КРА = ПЧ/ АС |

(1.2.8) |

Где ПЧ –чистая прибыль за период;

АС- средняя величина активов за период.

Снижение рентабельности активов свидетельствует о падении эффективности работы и свидетельствует о падении эффективности работы и о том, что работа менеджмента компании не достаточно эффективна.

7. Рентабельность собственного капитала (ROE) характеризует доходность бизнеса, рассчитанную после вычета процентов по кредиту.

|

ROE = Чистая прибыль/ Средний акционерный капитал |

(1.2.9) |

При анализе ликвидности и платежеспособности организации необходимо различать понятия кредитоспособность и платежеспособность. Под платежеспособностью понимается, сколько организация имеет в наличии денежных средств и их эквивалентов в достаточном объеме, которых будет достаточно при расчете задолженностей кредиторам, требующей незамедлительного погашения. Кредитоспособность является прогнозной характеристикой предприятия, которая отражает имеющуюся у предприятия способность вовремя погасить свои обязательства за счет активов[16].

Признаками платежеспособности являются:

1. Наличие денежных средств на расчетном счете в достаточном объеме;

2. Отсутствие просроченной кредиторской задолженности;

3. Возможность предприятия быстро оборачивать свои активы в денежные средства при необходимости погасить свои обязательства[17].

К причинам неплатежеспособности можно отнести недостаточное количество финансовых ресурсов, невыполнение плана реализации продукции, задержка платежей от контрагентов.

Платежеспособность на характеристиках оборотных активов и проводится с помощью метода коэффициентного анализа[18].

Для проведения качественного и глубокого анализа ликвидности и платежеспособности предприятия следует начать с анализа ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, которые сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, с обязательствами по пассиву, которые сгруппированы по срокам их погашения и расположены в порядке возрастания сроков погашения[19].

Для характеристики источников формирования запасов определяют три основных показателя:

1) Величины собственных оборотных средств (СОС).

Величина СОС определяется как разница между капиталом и резервами (СК) и внеоборотными активами (ВА). Этот показатель характеризует чистый оборотный капитал.

|

СОС = СК - ВА |

(1.2.10) |

2) Величина собственных и долгосрочных заёмных источников формирования запасов и затрат (СД).

|

СД = СОС + ДИ |

(1.2.11) |

Величина собственных долгосрочных заемных источников определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов (ДИ).

3) Общая величина основных источников формирования запасов и затрат (ОИ). Эта величина определяется путем увеличения предыдущего показателя на сумму краткосрочных займов и кредитов (КЗС) V раздела баланса.

|

ОИ= СД + КЗС |

(1.212) |

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

После расчета показателей обеспеченности источниками финансирования определяется тип финансовой устойчивости предприятия в соответствии с основными критериями оценки табл.1.2.2

Таблица 1.2.2

Типы финансовой устойчивости

|

Тип финансовой устойчивости |

Критерии оценки |

|

1 |

2 |

|

1.Абсолютная финансовая устойчивость |

1.излишек (+) СОС 2. или равенство СОС и запасов СОС=З |

|

2.Нормальная финансовая устойчивость |

1.недостаток (-) СОС; 2. излишек (+) долгосрочных источников формирования (ДИ) запасов; 3.или ДИ=З |

|

3.Неустойчивое финансовое состояние |

1.недостаток (-) СОС; 2.недостаток (-)долгосрочных источников формирования (ДИ) запасов; 3.излишек (+) общей величины основных источников формирования запасов; 4.или равенство основных источников и запасов |

|

4.Кризисное финансовое состояние |

1.недостаток (-) СОС; 2.недостаток (-) долгосрочных источников формирования (ДИ) запасов; 3. недостаток (-)общей величины основных источников формирования запасов; |

На основании этого анализа определяется тип финансовой устойчивости предприятия, а также определяются мероприятия для улучшения его финансового состояния.

Существующие методы финансового анализа предприятия важны, в основном, внутренним пользователям финансовой отчетности. Бухгалтерами, менеджерами, аудиторами, финансовыми директорами проводится в полном объеме анализ финансовой деятельности предприятия по любой из методик[20].

Для оценки финансовых отношений все пользователи результатов анализа используют разные финансовые методы для принятия управленческих решений по оптимизации своих интересов.

В методику финансово-экономического анализа входят следующие взаимосвязанные между собой блоки:

- анализ финансового результата деятельности предприятия;

- оценка финансового состояния предприятия;

- анализ эффективности финансово-экономической деятельности организации[21].

Чтобы гарантировать качественное проведение финансового анализа на предприятии, используются методы анализа, направленные на получение достоверной и объективной информации, позволяющей оценить финансовое состояние организации в целом и в части отдельных показателей, которые характеризуют финансовую деятельность предприятия.

Методами финансового анализа является совокупность специальных способов и приемов исследования финансового состояния предприятия.

При проведении финансового анализа опираются на такие методы, как:

- Трендовый анализ, который предполагает сравнение каждой позиции отчетности с предыдущими периодами и позволяет определить тренд, т.е. основную тенденцию динамики показателя, исключая случайные влияния и индивидуальные особенности отдельных периодов. При помощи тренда проводят прогнозный анализ;

- Факторный анализ, охватывающий несколько временных периодов, позволяющий определить наличие причин отклонений показателей;

- Использование метода сравнения позволяет обнаружить причину влияния изменений в динамике и отклонения по статьям в балансе на ликвидность и рентабельность деятельности. Различают внутрихозяйственный сравнительный анализ и внешний сравнительный анализ показателей;

- Метод анализа коэффициентов, заключающийся в исследовании изменений финансовых показателей в динамике. Позволяет объективно оценивать состояние компании в целом, платёжеспособность, финансовую устойчивость, ликвидность, деловую активность в частности. С помощью данного метода может быть получена также информация об изменениях в данных показателях и состоянии организации в общем. На сегодняшний день актуальным является использование финансовых коэффициентов при проведении финансового анализа предприятия. К преимуществам данного метода относится[22]:

- наличие информации, имеющая значение для разных уровней пользователей;

- простота и оперативность расчетов;

- явно выраженные тенденции изменения финансового положения;

- возможность использования метода сравнения с нормативными показателями и исследования показателей в динамике.

Сложность использования метода коэффициентного анализа, заключается в выборе основных финансовых показателей, которые наилучшем образом соответствуют целям анализа. Важно качественное содержание показателей, их способность раскрыть уровень и динамику финансового состояния в полном объеме[23].

К характерным особенностям методов финансового анализа относятся системный и комплексный подход по изучению экономической деятельности организации. В основу системного подхода входит изучение всех показателей в совокупности, а также выделение влияния отдельных факторов. Под комплексным методом в анализе понимается рассмотрение финансовых результатов по предприятию, в результате взаимодействия всех показателей и всех влияющих на них факторов[24].

Сегодня нет объективной оценки инвестиционной привлекательности предприятия, как ввиду ее малоизученности, так и из-за отсутствия работающей методики, в которой был бы описан общий список показателей, и можно было однозначно решить вопрос. Те, которые существуют на данный момент, учитывают разные данные, различается процесс обработки и анализа результатов. Далее будет приведен анализ существующих на данный момент методов оценки инвестиционной привлекательности предприятия, взяв за основу стабильное развитие предприятия в перспективе, устойчивость к колебаниям и влиянию внешних факторов на работу.

1. Нормативно- правовой[25]

Это может быть любой набор документов, установленный на госрынке, а также отчетные документы. Тут есть определенные рекомендации, носящие методический характер, для выяснения эффективности проекта, но, к сожалению, в нашей стране такой вид слабо развит и не имеет тенденций к скорому развитию. В литературе по данному вопросу идет перечисление показателей для фиксирования эффективности инвестиции. Обыкновенно этот метод используется после банкротства, поэтому слабо работает при расчете привлекательности компании.

2. Метод дисконтирования денежных потоков

Существует предположение, что инвестируемая сумма закладывается из расчета прогнозов дохода, что дает возможность просчитать наперед выгоду. Предполагаемый доход вычисляется дисконтированием по ставке, отражающей рисковость. Так можно рассчитать сумму, необходимую для внедрения идеи, ее реальность и необходимость для конкретного предприятия. Данный способ чаще всего используется для просчета и выбора из претендентов на инвестирование, поскольку он дает возможность быстро определить потенциал развития. Единственным неприятным моментом считается быстротечный прогноз, который может быстро устареть из-за изменения спроса, закона, налоговой базы или роста цен.

3. Метод анализа на основе внешних и внутренних факторов

Приведенные 4 этапа связаны между собой и дополняют друг друга[26]:

- выделяются основные внешние и внутренние факторы в инвестиционной привлекательности компании экспертным методом «Делфи»;

- строится регрессионная модель на основе влияния многих факторов, чтобы точно ответить на вопрос об инвестиционной привлекательности;

- следом производится анализ привлекательности, уже учитывая предыдущие факторы;

- разрабатываются рекомендации.

Такой многосторонний подход позволяет тщательно разобраться в вопросе, но при выделении факторов и их анализе (1 и 3 п.), очень часто на первый план выходит субъективное решение эксперта, принятое на основании анкет и опросов, что порой сильно снижает точность оценки.

4. Семифакторная модель оценки инвестиционной привлекательности

Еще одна эффективная техника оценки инвестиционной привлекательности предприятия включает семь больших пунктов, основой чему служит рентабельность активов, поскольку она является для привлекательности главным критерием, по которому можно оценить состав, структуру, качество и эффективность использования ресурсов [27].

5. Оценка с помощью рейтинга

Когда сформирован список привлекательных компаний, они сортируются по убыванию. Итоговая оценка инвестиционной привлекательности предприятия получается из комплексной выборки показателей эффективности и общего состояния доходов по каждому. Из влияющих факторов на итог можно выделить характер кредитования, где необходимо увеличивать вес показателей по ликвидности, платежеспособности в сравнении с рентабельностью и собственными средствами, а также предел срока окупаемости, ведь при увеличении срока увеличивается и общий показатель доходности, если сравнивать с текущим, а при уменьшении срока ликвидность выходит на первый план[28].

2. Анализ финансового потенциала в процессе исследования инвестиционной привлекательности компании на примере ООО «Алиот»

2.1. Организационно- экономическая характеристика ООО «Алиот»

Производственная компания АЛИОТ была организована осенью 2008 года.

Основная цель создания была и есть организация производства пластиковых карт как средства доступа к различным сервисам и услугам с учётом потребностей рынка.

С первых дней существования компания активно приступила к реализации поставленных бизнес задач, а сформированная команда специалистов и рабочих буквально с нуля построила и организовала производство.

Основные задачи, которые стояли на начальном этапе организации производства, были поиск помещения и формирование производственной линии, с учётом требований и характера производства. Особое внимание уделялось формированию производственной линии. Номенклатура оборудования, производственная логистика, производственная безопасность формировались с учетом многолетнего опыта работы подобных предприятий, как в России, так и за рубежом.

Первыми проектами, реализованными на производстве АЛИОТ были клубные и бонусные карты систем лояльности торговых сетей. В декабре 2009 года компания стала обладательницей лицензии на оказание услуг в области шифрования информации и обслуживании шифровальных средств. Полученные лицензии позволили компании оказывать услуги в области графической и электрической персонализации. В феврале 2010 года компания была сертифицирована на производство банковских пластиковых карт международными платёжными системами VISA и Mastercard и выпустила свой первый тираж банковских карт совместно с банком «Кубань Кредит».

Для производственной компании наступил новый этап развития. Сейчас компания АЛИОТ — это полноценная современная компания по производству пластиковых карт на базе технологии известных зарубежных фирм: LAUFFER, KURZ, DataCard,KOMORI, Muhlbauer, Argon, Spartanics, DGIngenierie. В 2011 производственная мощность компании достигла 3 миллионов пластиковых карт в месяц.

Производственная компания АЛИОТ обеспечивает полный цикл производства пластиковых карт от разработки дизайна до доставки готовой продукции, а также персонализацию, сортировку и упаковку пластиковых карт. Каждый клиент компании – это партнёр, цель партнёрства – получение взаимовыгодного результата. Компания предоставляет услуги по графической и электрической персонализации, сортировке, упаковке, обеспечению ответственного хранения и доставке карт. Пластиковые карты АЛИОТ используются банками, торгово-сервисными предприятиями, транспортными компаниями, клубами, спортивными организациями, предприятиями досуга и отдыха, органами социальной защиты и т.д Основные продукты и услуги компании отражены в таблице 2.1.1.

Таблица 2.1.1

Основные продукты и услуги компании

|

ПРОИЗВОДСТВО БАНКОВСКИХ КАРТ |

ПЕРСОНАЛИЗАЦИЯ БАНКОВСКИХ КАРТ |

КЛЮЧЕВЫЕ ПРОЕКТЫ |

|

Производство и персонализация всех типов банковских карт VISA International и Mastercard с магнитной полосой и чипом, а также комбинированных и дуальных карт, в т. ч. использующих технологии: PayPass, PayWave. Банковские карты с чип-модулем от: Gemalto (Optelio, Clarista), Morpho (EMV Plus/JMV Pro), NXP (JCOP) и др., поддерживающие SDA, DDA и CDA, полностью соответствующие спецификациям: VISA VSDC и Mastercard MChip4, Global Platform. |

Весь спектр графической и электрической персонализации, включая конвертование и рассылку. В рамках услуги персонализации обычно осуществляется: графическая персонализация: эмбоссирование с окрашиванием (типпингом), индент-печать, термопечать, лазерная гравировка; электронная персонализация: кодирование магнитной полосы, чип-модуля; сортировка, упаковка, конвертование с вложениями; доставка (Москва и регионы), почтовая рассылка (будущим держателям). |

УЭК: АЛИОТ уже выступает одним из сервис-партнеров (центром персонализации карт) для эмитента карт УЭК (уполномоченной организации субъекта или банка). КЭП: Завершается подключение к проекту по изготовлению и персонализации КЭП (карт электронного правительства) совместно с Ростелекомом. PayPass и PayWave: В настоящий момент компания предлагает дуальные карты, производства партнеров, имеет все возможности для локального выпуска тиражей под вейверы. Получение сертификатов планируется до конца 2012 года. |

АЛИОТ стремится осваивать новые технологии производства и материалы с целью снижения себестоимости, повышения эффективности и качества производства, а также освоения выпуска новых видов продукции. Компания поощряет новаторство среди сотрудников предприятия. АЛИОТ информирует партнёров о ходе реализации заказов, а также оказывает экспертную технологическую поддержку партнёрам в рамках подготовки производства с целью получения наиболее качественного решения. Производство открыто для проведения внешнего аудита и посещений партнёров компании.

АЛИОТ уделяет особое внимание соблюдению сроков исполнения заказов и эффективному использованию ресурсов (контроль и учёт). В рамках производства обеспечивается сквозной контроль исполнения заказа от подписания договора до выпуска готовой продукции. Автоматизированная система управления заказами позволяет рассчитать и построить план выполнения заказов, а по исполнении заказа провести анализ соотношений плановых и фактических показателей. Оптимальное построение бизнес-процессов, их формализация и соблюдение сотрудниками производства — необходимое условие достижения цели. Модель управления построена на делегировании и доверии к сотрудникам при наличии централизованного контроля и понимания сотрудниками меры возлагаемой ответственности.

Квалификация и дисциплина сотрудников одни из ключевых факторов успеха. Компания АЛИОТ на плановой основе проводит обучение сотрудников, организует посещение тематических выставок и предприятий со схожим характером производства. Компания поощряет обмен опытом между сотрудниками и стремление овладеть новыми навыками. Каждый работник несет персональную ответственность за результаты своего труда. Соблюдение и точное исполнение технологических процессов, правил внутреннего распорядка, охраны труда и техники безопасности является первоочередным требованием для сотрудников.

Для производства продукции АЛИОТ применяет оборудование и технологические решения европейских производителей. Используемое оборудование позволяет достичь необходимого уровня точности и качества. С целью минимизации «человеческого фактора» применяются автоматические и полуавтоматические производственные системы.

АЛИОТ стремится максимально точно удовлетворить потребности заказчика, чем объясняется широкий спектр применяемых материалов. В качестве основы применяются пластиковые и ламинационные пленки различной толщины, цветности и прозрачности. Кроме того, применяется фольгированный и фольгированный голографический пластик. Для достижения наиболее гармоничного сочетания магнитной полосы с дизайном карты могут применяться магнитные плёнки разной ширины и цветности, а также золотистые, серебряные и зеркальные магнитные ленты. Голограммы и строки, применяемые в тиснении, могут содержать различные изображения. Большая номенклатура офсетных и трафаретных красок позволяет реализовать сложные дизайнерские решения. Применяемые краски обладают хорошей адгезией, устойчивостью к расслоению, почти не имеют запаха. Офсетные краски обладают высокой светостойкостью и стойкостью к высоким температурам.

Надежность – основной критерий работы организации. Чтобы завоевать доверие клиентов и организовать бесперебойные поставки, организация создала собственную систему логистики. Благодаря ей доставка продукции клиенту осуществляется в кратчайшие сроки с минимальными затратами.

В традициях организации «Алиот» - доверительные и дружеские взаимоотношения c партнерами.

В своей деятельности предприятие преследует следующие цели: (рисунок приложения 4).

На предприятии существуют постоянно-действующие отделы и службы, отвечающие за выполнение определенных функций на производстве. Работники этих подразделений несут ответственность за результаты производственной деятельности. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества - Генеральным директором.

Клиентами являются частные лица и организация.. Существуют как розничные покупатели, в основном это частные лица так и оптовые покупатели, различные организации и магазины такого же направления в других городах республики.

Организационная структура управления организацией отражена на рисунке приложения 5.

2.2. Анализ финансового состояния компании ООО «Алиот»

Анализ будем проводить по данным отчетности компании (приложения 6,7).

Анализ состава и размещения активов проводится по следующей форме (табл. 2.2.1).

Таблица 2.2.1

Состав имущества предприятия

|

Актив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016 |

2017 |

||||

|

1. Внеоборотные активы, в том числе: |

19999 |

36274 |

22506 |

16275 |

-13768 |

|

Нематериальные активы |

47 |

37 |

28 |

-10 |

-9 |

|

Основные средства |

19953 |

35637 |

21878 |

15684 |

-13759 |

|

Финансовые вложения |

-1 |

600 |

600 |

601 |

0 |

|

2. Оборотные (текущие) активы, в том числе: |

394002 |

444365 |

415980 |

50363 |

-28385 |

|

Запасы |

88887 |

192248 |

232014 |

103361 |

39766 |

|

• НДС |

1124 |

2243 |

3056 |

1119 |

813 |

|

Дебиторская задолженность |

280020 |

209396 |

179512 |

-70624 |

-29884 |

|

Краткосрочные финансовые вложения |

12094 |

16349 |

3000 |

4255 |

-13349 |

|

Денежные средства |

2433 |

18171 |

1454 |

15738 |

-16717 |

|

Прочие оборотные активы |

10568 |

8202 |

-1 |

-2366 |

-8203 |

|

Баланс |

414001 |

480640 |

438486 |

66639 |

-42154 |

Таблица 2.2.2

Структура имущества предприятия, %

|

Актив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016 |

2017 |

||||

|

1. Внеоборотные активы, в том числе: |

4.83 |

7.55 |

5.13 |

2.72 |

-2.42 |

|

Нематериальные активы |

0.01 |

0.01 |

0.01 |

0 |

0 |

|

Основные средства |

4.82 |

7.41 |

4.99 |

2.59 |

-2.42 |

|

Финансовые вложения |

-0 |

0.12 |

0.14 |

0.12 |

0.02 |

|

2. Оборотные (текущие) активы, в том числе: |

95.17 |

92.45 |

94.87 |

-2.72 |

2.42 |

|

Запасы |

21.47 |

40 |

52.91 |

18.53 |

12.91 |

|

• НДС |

0.27 |

0.47 |

0.7 |

0.2 |

0.23 |

|

Дебиторская задолженность |

67.64 |

43.57 |

40.94 |

-24.07 |

-2.63 |

|

Краткосрочные финансовые вложения |

2.92 |

3.4 |

0.68 |

0.48 |

-2.72 |

|

Денежные средства |

0.59 |

3.78 |

0.33 |

3.19 |

-3.45 |

|

Прочие оборотные активы |

2.55 |

1.71 |

-0 |

-0.84 |

-1.71 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 438486 тыс.руб.

В активах организации доля текущих активов составляет 94.87%, а внеоборотных средств 5.13%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует интенсивную политику управления активами.

Доля основных средств в общей структуре активов за отчетный год составила 4.99%, что говорит о том, что предприятие имеет легкую структуру активов, что свидетельствует о мобильности имущества.

Оборотные активы предприятия формируются в основном за счет запасов и дебиторской задолженности на общую сумму 411526 тыс.руб.

Структура с высокой долей задолженности 40.94% и низким уровнем денежных средств (0.33%) может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов.

Следует обратить внимание на сокращение статьи внеоборотных активов в общей структуре баланса (-2.42%), что может говорить об ускорении оборачиваемости оборотных активов.

За отчетный период произошло снижение доли стоимости основных средств на 2.42%.

Поскольку имущество предприятия уменьшилось, то можно говорить о снижении платежеспособности.

За отчетный период оборотные средства снизились на 28385 тыс.руб. или на 6.39%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет уменьшения стоимости дебиторской задолженности и денежных средств на 46601 тыс.руб.

За анализируемый период объемы дебиторской задолженности снизились (на 29884 тыс.руб.), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции предприятия и о выборе подходящей политики продаж.

Сумма денежных средств снизилась на 16717 тыс.руб., или на 92%., кроме того, их доля в общей структуре активов снизилась на 3.45%.

В оборотных активах организации на конец года отмечается снижение величины краткосрочных финансовых вложений и денежных средств, т.е. наиболее ликвидных активов, при увеличении запасов. Данную тенденцию можно признать неудовлетворительной, так как она может указывать на снижение ликвидности баланса предприятия.

При анализе активов виден спад стоимости внеоборотных средств на 13768 тыс.руб., или на 37.96% от их величины предыдущего периода. Произошло это главным образом за счет уменьшения стоимости основных средств и нематериальных активов на 13768 тыс.руб.

Темп роста оборотных активов опережает темп роста внеоборотных активов на 31.57%. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Доля оборотных средств в активах занимает более 70%, поэтому политику управления активами можно отнести к агрессивному типу.

Таблица 2.2.3

Состав источников формирования имущества предприятия

|

Пассив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016 |

2017 |

||||

|

1. Собственный капитал, в том числе: |

23114 |

23215 |

24789 |

101 |

1574 |

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

Резервный капитал |

-1 |

-1 |

14198 |

0 |

14199 |

|

Нераспределенная прибыль (непокрытый убыток) |

23104 |

23205 |

10581 |

101 |

-12624 |

|

2. Долгосрочные обязательства, в том числе: |

159988 |

91528 |

103654 |

-68460 |

12126 |

|

заемные средства |

159988 |

91528 |

103654 |

-68460 |

12126 |

|

3. Краткосрочные обязательства, в том числе: |

230899 |

365898 |

310043 |

134999 |

-55855 |

|

заемные средства |

2632 |

4674 |

991 |

2042 |

-3683 |

|

кредиторская задолженность |

225774 |

358439 |

307657 |

132665 |

-50782 |

|

прочие обязательства |

2493 |

2784 |

1395 |

291 |

-1389 |

|

Валюта баланса |

414001 |

480640 |

438486 |

66639 |

-42154 |

Таблица 2.2.4

Структура источников формирования имущества предприятия, %

|

Пассив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016 |

2017 |

||||

|

1. Собственный капитал, в том числе: |

5.58 |

4.83 |

5.65 |

-0.75 |

0.82 |

|

Уставный капитал |

0 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

-0 |

-0 |

3.24 |

0 |

3.24 |

|

Нераспределенная прибыль (непокрытый убыток) |

5.58 |

4.83 |

2.41 |

-0.75 |

-2.42 |

|

2. Долгосрочные обязательства, в том числе: |

38.64 |

19.04 |

23.64 |

-19.6 |

4.6 |

|

заемные средства |

38.64 |

19.04 |

23.64 |

-19.6 |

4.6 |

|

3. Краткосрочные обязательства, в том числе: |

55.77 |

76.13 |

70.71 |

20.36 |

-5.42 |

|

заемные средства |

0.64 |

0.97 |

0.23 |

0.33 |

-0.74 |

|

кредиторская задолженность |

54.53 |

74.58 |

70.16 |

20.05 |

-4.42 |

|

прочие обязательства |

0.6 |

0.58 |

0.32 |

-0.02 |

-0.26 |

|

Валюта баланса |

100 |

100 |

100 |

0 |

0 |

В структуре собственного капитала основное место занимают резервный капитал и нераспределенная прибыль (5.65%).

В отчетном периоде имеется задолженность по долгосрочным заемным средствам в размере 103654 тыс.руб. (или 23.64% от пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период увеличилась. Величина совокупных заемных средств предприятия составила 413697 тыс.руб. (94.35% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

У организации в отчетном году отсутствуют обязательства перед бюджетом по налогу на прибыль.

К концу анализируемого периода долгосрочные обязательства были представлены только финансовой задолженностью.

В общей структуре задолженности краткосрочные пассивы на конец отчетного периода превышают долгосрочные на 206389 тыс.руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

К положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить наличие у организации собственного оборотного капитала (2283 тыс.руб.), что также свидетельствует о достаточной финансовой устойчивости предприятия.

Собственный капитал вырос на 1574 тыс.руб. или на 6.78%, что положительно характеризует динамику изменения имущественного положения организации. Произошло это за счет увеличения стоимости резервного капитала на 14199 тыс.руб.

В отчетном периоде доля собственного капитала увеличилась на 0.82%.

Доля долгосрочных обязательств выросла. Данная ситуация свидетельствует о том, что организация получила возможность привлекать значительные суммы кредиторов на длительный (более года) период, что в условиях инфляции является благоприятным фактором.

Задолженность по краткосрочным заемным средствам снизилась на 3683 тыс.руб. или на 78.8%. Доля заемных краткосрочных средств в структуре пассивов в отчетном периоде снизилась с 0.97% до 0.23%.

Снижение краткосрочных заемных средств отмечен на фоне снижения кредиторской задолженности, величина которой снизилась в анализируемом периоде на 50782 тыс.руб. или на 14.17%. Доля кредиторской задолженности в структуре пассивов уменьшилась с 74.58% до 70.16%.

Кроме того, рассматривая кредиторскую задолженность следует отметить, что предприятие в отчетном году имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 128145 тыс.руб.

Таким образом, при росте собственного капитала предприятия, отмечено снижение кредиторской задолженности, что положительно характеризует деятельность предприятия.

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина возросла на 1575 тыс.руб. и составила 24779 тыс.руб., что в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить об эффективной работе предприятия.

Скорее всего, в отчетном периоде предприятие нарастило запасы за счет долгосрочного кредита, который также помог расплатиться с кредиторами.

Доля краткосрочных кредитов и займов в пассивах занимает менее 10%, поэтому политику управления пассивами можно отнести к консервативному типу.

Активы баланса группируются по времени превращения их в денежную форму (табл.2.2.5)

Таблица 2.2.5

Группировка активов по степени ликвидности

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное значение |

|

|

2016 |

2017 |

||||

|

Наиболее ликвидные активы (А1) |

14527 |

34520 |

4454 |

19993 |

-30066 |

|

Быстро реализуемые активы (А2) |

280020 |

209396 |

179512 |

-70624 |

-29884 |

|

Медленно реализуемые активы (А3) |

88887 |

192248 |

232014 |

103361 |

39766 |

|

Труднореализуемые активы (A4) |

19999 |

36274 |

22506 |

16275 |

-13768 |

|

Баланс |

414001 |

480640 |

438486 |

66639 |

-42154 |

Таблица 2.2.6

Структура активов по степени ликвидности, %

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное значение |

|

|

2016 |

2017 |

||||

|

Наиболее ликвидные активы (А1) |

3.51 |

7.18 |

1.02 |

3.67 |

-6.16 |

|

Быстро реализуемые активы (А2) |

67.64 |

43.57 |

40.94 |

-24.07 |

-2.63 |

|

Медленно реализуемые активы (А3) |

21.47 |

40 |

52.91 |

18.53 |

12.91 |

|

Труднореализуемые активы (A4) |

4.83 |

7.55 |

5.13 |

2.72 |

-2.42 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

Доля быстрореализуемых активов равна 40.94% общей суммы оборотных средств. Медленно реализуемые активы составляют 52.91%.

Группировка активов предприятия показала, что в структуре имущества за отчетный период преобладают медленно реализуемые активы (А3) на общую сумму 232014 тыс.руб.

Анализ таблицы свидетельствует о том, что величина активов снизилась в основном за счет медленно реализуемых активов (А3) (12.91%).

За анализируемый период произошли следующие изменения.

Доля наиболее ликвидных активов упала с 7.18% до 1.02% оборотных средств. Доля быстрореализуемых активов сократилась на 2.63%. Значительно увеличилась доля медленно реализуемых активов (+12.91)%. Следовательно, 30066 тыс.руб., на которые уменьшились наиболее ликвидные активы, могли пойти на увеличение медленно реализуемых активов. А «чистое» увеличение медленно реализуемых активов равно 39766 – 30066 = 9700 тыс.руб. Таким образом, налицо трансформация наиболее ликвидных активов в медленно реализуемые активы. В результате падает общая ликвидность оборотных средств.

Таблица 2.2.7

Группировка пассивов по срочности погашения обязательств

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное значение |

|

|

2016 |

2017 |

||||

|

Наиболее срочные обязательства (П1) |

225774 |

358439 |

307657 |

132665 |

-50782 |

|

Краткосрочные пассивы (П2) |

5125 |

7458 |

2386 |

2333 |

-5072 |

|

Долгосрочные пассивы (П3) |

159988 |

91528 |

103654 |

-68460 |

12126 |

|

Собственный капитал предприятия (П4) |

23114 |

23215 |

24789 |

101 |

1574 |

|

Баланс |

414001 |

480640 |

438486 |

66639 |

-42154 |

Таблица 2.2.8

Структура пассивов по срочности погашения обязательств, %

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное значение |

|

|

2016 |

2017 |

||||

|

Наиболее срочные обязательства (П1) |

54.53 |

74.58 |

70.16 |

20.05 |

-4.42 |

|

Краткосрочные пассивы (П2) |

1.24 |

1.55 |

0.54 |

0.31 |

-1.01 |

|

Долгосрочные пассивы (П3) |

38.64 |

19.04 |

23.64 |

-19.6 |

4.6 |

|

Собственный капитал предприятия (П4) |

5.58 |

4.83 |

5.65 |

-0.75 |

0.82 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

В структуре пассивов в отчетном периоде преобладает наиболее срочные обязательства (П1) на общую сумму 307657 тыс.руб. Также предприятие привлекает краткосрочные кредиты и займы (П2 > 0).

Условие абсолютной ликвидности баланса:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Таблица 2.2.9

Анализ ликвидности баланса предприятия за 2015

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, тыс.руб. |

|

A1=14527 |

П1=225774 |

≤ |

-211247 |

|

A2=280020 |

П2=5125 |

≥ |

274895 |

|

A3=88887 |

П3=159988 |

≤ |

-71101 |

|

A4=19999 |

П4=23114 |

≤ |

-3115 |

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 211247 тыс.руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 6.4% обязательств (14527 / 225774 * 100%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Медленно реализуемые активы не покрывают долгосрочные пассивы (недостаток 71101 тыс.руб.) Они покрывают лишь 55.6% обязательств (88887 / 159988 * 100). Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости. Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется только два. Баланс организации в анализируемом периоде не является абсолютно ликвидным. Предприятию по итогам 2015 периода необходимо было проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 211247 тыс.руб.).

Таблица 2.2.10

Анализ ликвидности баланса предприятия за 2016

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, тыс.руб. |

|

A1=34520 |

П1=358439 |

≤ |

-323919 |

|

A2=209396 |

П2=7458 |

≥ |

201938 |

|

A3=192248 |

П3=91528 |

≥ |

100720 |

|

A4=36274 |

П4=23215 |

≥ |

13059 |

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 323919 тыс.руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 9.6% обязательств (34520 / 358439 * 100%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Медленно реализуемые активы покрывают долгосрочные пассивы (излишек 100720 тыс.руб.) Труднореализуемые активы больше постоянных пассивов, т.е. минимальное условие финансовой устойчивости не соблюдается. Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется только два. Баланс организации в анализируемом периоде не является абсолютно ликвидным. Предприятию по итогам 2016 периода необходимо было проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 323919 тыс.руб.).

Таблица 2.2.11

Анализ ликвидности баланса предприятия за 2017

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, тыс.руб. |

|

A1=4454 |

П1=307657 |

≤ |

-303203 |

|

A2=179512 |

П2=2386 |

≥ |

177126 |

|

A3=232014 |

П3=103654 |

≥ |

128360 |

|

A4=22506 |

П4=24789 |

≤ |

-2283 |

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 303203 тыс.руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 1.4% обязательств (4454 / 307657 * 100%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Медленно реализуемые активы покрывают долгосрочные пассивы (излишек 128360 тыс.руб.) Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости. Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным. Предприятию за отчетный период следует проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 303203 тыс.руб.).

В таблице 2.2.12 представлены основные коэффициенты ликвидности .

Таблица 2.2.12

Коэффициенты ликвидности

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

|||

|

Общий показатель ликвидности |

(A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) |

0.4617 |

0.378 |

0.3508 |

-0.0837 |

-0.0272 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

A1/(П1+П2) |

0.0629 |

0.0943 |

0.0144 |

0.0314 |

-0.0799 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент абсолютной ликвидности (*) |

A1/П1 |

0.0643 |

0.0963 |

0.0145 |

0.032 |

-0.0818 |

0,2 и более |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+П2) |

1.2757 |

0.6666 |

0.5934 |

-0.609 |

-0.0732 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

1.6606 |

1.192 |

1.3417 |

-0.469 |

0.15 |

не менее 2,0 |

|

Коэффициент текущей ликвидности (коэффициент покрытия) * |

(А1+А2+А3)/(П1+П2+П3) |

0.9809 |

0.9535 |

1.0055 |

-0.0274 |

0.052 |

1 и более. Оптимальное не менее 2,0 |

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 1.4% своих обязательств). За рассматриваемый период коэффициент снизился на 0.0799.

Значение коэффициента быстрой ликвидности оказалось ниже допустимого. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. За рассматриваемый период коэффициент снизился на 0.0732.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства. За рассматриваемый период коэффициент вырос на 0.15.

В таблице 2.2.13 представлена система показателей ликвидности предприятия.

Таблица 2.2.13

Система показателей ликвидности предприятия

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

|||

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

1.6606 |

1.192 |

1.3417 |

-0.469 |

0.15 |

не менее 2,0 |

|

Коэффициент срочной (быстрой) ликвидности |

(А1+А2)/(П1+П2) |

1.2757 |

0.6666 |

0.5934 |

-0.609 |

-0.0732 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент абсолютной ликвидности |

A1/(П1+П2) |

0.0629 |

0.0943 |

0.0144 |

0.0314 |

-0.0799 |

0,2 и более. Допустимое значение 0,1 |

|

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности |

ДЗ/КЗ |

1.2871 |

0.6071 |

0.5835 |

-0.68 |

-0.0236 |

- |

|

Отношение займов и кредитов, погашаемых в срок к общей сумме займов и кредитов |

займы и кредиты, погашаемые в срок/общая сумма займов и кредитов |

0 |

0 |

0 |

0 |

0 |

- |

|

Чистые активы |

Сумма активов - Сумма обязательств |

23114 |

23214 |

24789 |

100 |

1575 |

- |

|

Собственные оборотные средства |

Текущие активы - текущие обязательства |

163103 |

78469 |

105937 |

-84634 |

27468 |

- |

|

Доля собственных оборотных средств в покрытии запасов |

СОС/запасы |

1.8349 |

0.4082 |

0.4566 |

-1.427 |

0.0484 |

- |

Анализ финансовой устойчивости

В таблице представлен анализ показателей финансовой устойчивости предприятия.

Таблица 2.2.14

Анализ финансовой устойчивости

|

Показатели |

Абсолютное значение |

Абсолютное изменение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

|

|

1. Собственный капитал, Kp |

23114 |

23215 |

24789 |

101 |

1574 |

|

2. Внеоборотные активы, BA |

19999 |

36274 |

22506 |

16275 |

-13768 |

|

3. Наличие собственных оборотных средств (СОС1), ЕС, (п.1-п.2) |

3115 |

-13059 |

2283 |

-16174 |

15342 |

|

4. Долгосрочные обязательства, KТ |

159988 |

91528 |

103654 |

-68460 |

12126 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) |

163103 |

78469 |

105937 |

-84634 |

27468 |

|

6. Краткосрочные займы и кредиты, Kt |

2632 |

4674 |

991 |

2042 |

-3683 |

|

7. Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) |

165735 |

83143 |

106928 |

-82592 |

23785 |

|

8. Общая величина запасов, Z |

88887 |

192248 |

232014 |

103361 |

39766 |

|

9. Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, (п.3-п.8) |

-85772 |

-205307 |

-229731 |

-119535 |

-24424 |

|

10. Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) |

74216 |

-113779 |

-126077 |

-187995 |

-12298 |

|

Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, (п.7-п.8) |

76848 |

-109105 |

-125086 |

-185953 |

-15981 |

|

12. Трехкомпонентный показатель типа финансовой ситуации, S |

(0;1;1) |

(0;0;0) |

(0;0;0) |

- |

- |

Финансовое состояние организации на конец анализируемого периода является кризисным (на грани банкротства Z > Ec+KT+Kt), так как в ходе анализа установлен недостаток собственных оборотных средств 229731 тыс.руб., собственных и долгосрочных заемных источников формирования запасов 126077 тыс.руб. и общей величины основных источников формирования запасов 125086 тыс.руб.

Финансовая устойчивость может быть оценена с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Рассчитанные коэффициенты рыночной устойчивости предприятия представлены в табл.2.2.15.

Таблица 2.2.15

Коэффициенты рыночной финансовой устойчивости предприятия

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

|||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

Ec/Z |

1.8349 |

0.4082 |

0.4566 |

-1.427 |

0.0484 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

ЗК/ИС |

16.9113 |

19.7039 |

16.6887 |

2.793 |

-3.015 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

ИС/В |

0.0558 |

0.0483 |

0.0565 |

-0.0075 |

0.0082 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

М/F |

19.7011 |

12.2502 |

18.4831 |

-7.451 |

6.233 |

1 и более |

|

5. Коэффициент маневренности, КМ |

ЕС/ИС |

7.0565 |

3.3801 |

4.2735 |

-3.676 |

0.893 |

Оптимальное значение 0.2-0.5; положительная динамика |

|

6. Индекс постоянного актива, КП |

FИММ/ИС |

0.8652 |

1.5625 |

0.9079 |

0.697 |

-0.655 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

КР=(СОС+ZС+ZН)/В |

0.0482 |

0.0741 |

0.0499 |

0.0259 |

-0.0242 |

|

|

8. Коэффициент долгосрочного привлечения заемных средств, КД |

КД=KТ/(ИС+KТ) |

0.8738 |

0.7977 |

0.807 |

-0.0761 |

0.0093 |

|

|

9. Коэффициент финансовой устойчивости, Ку |

Ку=(ИС+KТ)/В |

0.4423 |

0.2387 |

0.2929 |

-0.204 |

0.0542 |

0.8-0.9 |

|

10. Коэффициент концентрации заемного капитала, Кк |

Кк=ЗК/В |

0.9442 |

0.9517 |

0.9435 |

0.0075 |

-0.0082 |

0.5 и менее |

|

11. Коэффициент обеспеченности собственными оборотными средствами, КОС |

КСОС=ОС/В |

0.0587 |

0.0522 |

0.0596 |

-0.0065 |

0.0074 |

0.1 и более |

|

Обобщающий коэффициент финансовой устойчивости |

ФУ=1+2КД+КА+1/КЗ/С+КР+КП |

3.7759 |

4.3311 |

3.6882 |

0.555 |

-0.643 |

|

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется зависимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.0565 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет лишь 5.7%). Полученное значение свидетельствует о неоптимальном балансе собственного и заемного капитала. Другими словами данный показатель свидетельствует о неудовлетворительном финансовом положении. О неустойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 0.0596, т.е. лишь 6% собственных средств организации направлено на пополнение оборотных активов.

Коэффициент обеспеченности запасов источниками собственных оборотных средств ниже нормативного значения, т.е. организация сильно зависит от заемных источников средств при формировании своих оборотных активов.

Коэффициент финансового левериджа равен 16.6887. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 16.69 руб. заемных средств. Спад показателя в динамике на 3.015 свидетельствует об ослаблении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором усилении финансовой устойчивости.

На конец анализируемого периода 427.4% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), т.е. владельцы компании в случае необходимости смогут вывести 427.4% своего капитала из этого бизнеса без значительных потерь. Коэффициент маневренности повысился с 3.3801 до 4.2735, что говорит о повышении мобильности собственных средств организации и повышении свободы в маневрировании этими средствами.

Значение коэффициента постоянного актива говорит о низкой доле основных средств и внеоборотных активов в источниках собственных средств. По состоянию на конец периода их стоимость покрывается за счет собственных средств на 90.8%. Следовательно, в долгосрочном периоде возможна потеря уровня платежеспособности предприятия. При этом сократились финансовые возможности предприятия финансировать свои внеоборотные активы за счет собственных средств.

В таблице 2.2.16 представлены показатели финансовой устойчивости организации.

Таблица 2.2.16

Показатели финансовой устойчивости организации

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 |

2016 |