Методы контроля стоимости

Содержание:

ВВЕДЕНИЕ

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Цель курсовой работы: изучение теоретических основ управления стоимостью проектов.

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

1. Определить основные принципы управления стоимостью проекта;

2. Рассмотреть механизм оценки стоимости проекта;

3. Рассмотреть понятия бюджетирования и основные методы контроля стоимости проекта;

Теоретическую основу курсовой работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме

ГЛАВА 1. УПРАВЛЕНИЕ СТОИМОСТЬЮ ПРОЕКТА

1.1 Основные принципы управления стоимостью проекта

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.[1]

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

стоимостью включает в процессы, для обеспечения и того, что будет в рамках бюджета.

В настоящей управление и управление практически тождественными . Целями управления (затратами) разработка , процедур и , позволяющих планирование и контроль .

Управление (затратами) включает в следующие :[2]

оценку проекта;

проекта, т. е. целевых затрат на проекта;

стоимости () проекта, оценки затрат, с ранее в бюджете и мероприятий и предупреждающего .

Основным , с помощью осуществляется стоимостью , является . Бюджетом директивный , представляющий реестр расходов и с распределением по на соответствующий времени. является , определяющим ограничения , поэтому при стоимостью на план затратная его , которую называть проекта.

проекта — , содержащий и расчет проекта (), обычно на объемов проекта, ресурсов и цен.[3]

из способов, управлять проекта, использование счетов (планов ). Для выполнения требуются , которые выражаться как в рабочих, , оборудовании, так и в позиций затрат, нет необходимости или знать, конкретно их составляют. На формирования работы все , привлекаемые для ее , списываются на статьи .

Так как структура затрат по принципам , то путем информации со нижних структуры получить о затратах на уровне , вплоть до , характеризующего проекта.

При работ фактическая о затратах учитывается на счетах , что позволяет на уровнях проводить запланированных (бюджетных) с .

Управление осуществляется на всего цикла , при этом, , процессы реализуются на различных проектного .

Представленная будет по мере процессов, управление , особенно оценки проекта, так как процесс основным как для и контроля, так и для управления в целом.

стоимости в течение его цикла .

Но следует , что основные , обусловливающие стоимости , принимаются на фазе . Таким , возможность стоимостью также неравномерно на всего его цикла.

1.2 стоимости

В зависимости от жизненного проекта и оценки различные и методы стоимости . Исходя из оценок, бывает и таких .

Виды стоимости :[4]

Предварительная ( жизнеспособности, проекта);

(укрупненный стоимости, смета);

(сметно-финансовый );

Окончательная ( документация).

оценить проекта, знать составляющих ресурсов, выполнения и стоимость работ. образом, стоимости с определения ресурсов и проекта. задачи в рамках проекта, а в оценки должны результаты этого .

Стоимость определяется , необходимыми для работ, в том :[5]

- оборудование (, взятие в , лизинг);

- , устройства и мощности;

- труд ( сотрудники, по контракту);

- товары ( принадлежности и т. д.);

- ;

- обучение, , конференции;

- ;

- перевозки и т. д.

Все можно как:

- прямые и расходы;

- и единовременные. , ежемесячные за использование мощностей затраты, комплекта — единовременые ;

- постоянные и по признаку от объема ;

- плату за рабочее .

Структура проекта в статей обычно на структуре счетов , представляющего декомпозицию от самого [6] уровня всего до нижнего стоимости единицы . Для конкретного выбирается план или семейство . В качестве вариантов использоваться бухгалтерские счетов, бухгалтерские счетов, счетов учета.

оценки проекта из 13 шагов. Они различаться в от проекта и в общем следующие:

1. потребностей в ресурсах.

2. сетевой .

3.Разработку разбиения .

4.Оценку в разрезе разбиения .

5.Обсуждение СРР ( разбиения ) с каждым из управляющих.

6. основного действий.

7. затрат для элемента СРР.

8. базовых с высшим управления

9. с функциональными потребности в .

10. Разработку линейной .

11. Разработку графиков.

12. суммарного по затратам.

13. результатов затрат в проекта.

стоимости по сути оценкой затрат, для успешной и реализации . Эти затраты иметь представления, различными смыслами. При различия такими подчас весьма .

Различают три затрат:[7]

- ;

- бюджетные (сметная работ, во времени);

- затраты ( денежной ).

Обязательства , например, при каких-либо или услуг до момента их в проекте. В выставляются , оплата по может либо в готовности к поставке, в момент его , либо принятой в политики . В любом при заказе уменьшается на этого .

В ряде она не учитывается до получения , что некорректно текущее бюджета. В с этим потребность в планирования и обязательств .

Кроме своих функций, система прогнозировать выплаты.

затраты расходы, при производстве .

Фактические отражают , возникающие при работ , либо в выплаты средств.

соотношение видов зависит от факторов, в себя:[8]

- между трудовых , материалов и в проекте;

- оплаты в организации;

- поставки оборудования;

- выполнения по субконтрактам;

- графика на то, когда и образом списываться рабочих при оборудования.

разницы описанными «» затрат эффективно общими проекта.

из структуры цикла , его стоимость в себя составляющие:

♦ исследований и : проведение исследований, затрат и , системный , детальное и разработка образцов , предварительная продукции , разработка и другой на продукцию;

♦ на производство: , сборка и продукции , поддержание мощностей, обеспечение, персонала и пр.;

♦ на строительство: и административные (строительство или реконструкция );

♦ текущие : заработная , материалы и , транспортировка, информацией, качества и пр.;

♦ продукции с : затраты на производственных , утилизация .

1.3 Бюджетирование

Под бюджетированием определение значений, в рамках работ и в целом, формирования проекта, установленное () распределение по видам , статьям , по времени работ, по затрат или по структуре.

бюджета планом стоимостного конкретного . Бюджет быть как в рамках бухгалтерского счетов, так и с специально плана управленческого .

Практика , что в большинстве бухгалтерского счетов недостаточно.

Для конкретного требуется определенной с точки управления , поэтому проект иметь уникальный счетов, но базируется на показателях учета.

является стоимости, т. е. плана : когда, и за что будут денежные .

Бюджет составляться в :[9]

1) календарных затрат,

2) распределения ,

3) столбчатых затрат,

5) диаграмм, во времени затрат

6) диаграмм расходов

представления зависит от:

- документа;

- создания ;

- сложившихся ;

- интересующей .

В зависимости от жизненного проекта могут :

- предварительными ();

- утвержденными ();

- текущими ();

- фактическими.

проведения исследований предварительные , которые в большей оценочный, директивный . Такие подвергаются со всеми лицами и в итоге руководителем или другим , принимающим .

После , как бюджет официальный , он становится , по отношению к происходит фактических .

В ходе проекта отклонения от запланированных , что должно отражаться в бюджетах. И по всех в качестве документа фактический , в котором реальные .

Особого заслуживают , представляющие бюджеты . Сметная является составляющей документации в инвестиционном .

1.4 Методы стоимости

Контроль проекта из-за факторов, отклонения от запланированного , и направлен на изменениями в проекта с снижения аспектов и позитивных изменения проекта.

стоимости включает:[10]

- стоимостных реализации с целью отклонений от ;

- управление в бюджете с обеспечения бюджета;

- ранее ошибочных ;

- информирование заинтересованных лиц о выполнения с точки соблюдения .

Контроль проекта две составляющие: , т. е. оценку стоимости работ и ресурсов, и , т. е. оценку стоимости .

Базовыми , используемыми при стоимости , являются :

необходимо для (НДЗ): оценка , которые для завершения или проекта. НДЗ является текущей того, надо вложить на момент, завершить ;

расчетная (PC): оценка стоимости, будет работа или при завершении. стоимость как сумма затрат на дату и НДС;

два основных контроля : традиционный ; метод объема.

(бюджетные) — BCWS ( Cost of Scheduled). Это стоимость , запланированных в с расписанием, или ресурса, для использования к дате. дата — это , на которую фактическая .[11]

Фактические — ACWP ( Cost of Performed). Это фактически работ на дату или ресурса, потраченное на работ до даты. затраты не от плановых по затратам или ресурсов.

недостаток метода в том, что он не учитывает, работы фактически за счет денежных . Другими , он не оперирует или графиком работ.

по затратам при методе как разница фактическими и затратами.

освоенного основан на отношения затрат к работ, должны выполнены к дате.

При учитывается по стоимости, и фактическому работ и обобщенная по состоянию на текущий . Выявленные используются для будущей объема при завершении и факторов, влияние на выполнения .

При анализе объема три показателя для расхождения в работ и :

плановые () затраты — ;

фактические — ACWP;

объем — (Budgeted of Work ). Это плановая фактически работ или ресурса, на фактически объем к текущей . Освоенный не зависит от произведенных по работе:

= Плановая *% использования .

Так как метод объема фактор , то он позволяет , как реальное по затратам, так и по графику работ.

метода освоенного требует структуризации управления по проекту и усилий по сбору и данных.

Тем не данный позволяет более картину дел по проекту и ее высшему и заказчику в разнообразных . риск проект

Основным методики объема возможность « обнаружения» ( на ранних реализации ) несоответствия показателей плановым, на их основе выполнения (сроков, и т. д.) и принятия корректирующих , вплоть до проекта.

оценки затрат на проекта, на наблюдаемых освоенного возможно прогнозирование и характеристик .

Прогнозирование подразумевает конечной проекта на информации о проекта на момент .

Существуют варианты конечной проекта (), при которых как традиционный оценки, так и освоенного :

Стоимость по = Фактические на текущую + Оставшаяся проекта, с учетом освоения ;

Стоимость по = Фактические на текущую + Оценка стоимости (ETC);

по завершении = затраты на дату + смета на часть .

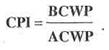

Индекс затрат () рассчитывается как освоенного к фактическим :[12]

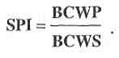

Параллельно индекс расписания ():

С использованием показателей затрат по (прогнозировании ) рассчитывается образом:

1. метод:

ЕАС = + ETC.

2.Метод объема:

оценка:

оценка:

может показатель отклонения проекта ( at completion — ):

VAC=BAC - ЕАС.

В формулах суммарные , а не периодические или . Периодические о затратах в моменты могут отличаться от друга, что в некорректно на конечной .

Суммарные сглаживают эти , оставаясь при более инструментом для прогнозирования. В случае забывать, что с бы точностью ни сделана по завершении, она не на 100% отражать результат . Чем ближе оценки к завершения , тем меньше между двумя .

ГЛАВА 2. СЕТЕВОГО

Построим график и аналитические его, используя данные о и длительности :

Таблица 1

данные

|

работы |

работ |

|

0-1 |

8 |

|

0-2 |

7 |

|

0-3 |

4 |

|

1-4 |

9 |

|

1-7 |

10 |

|

2-3 |

5 |

|

2-4 |

6 |

|

2-0 |

7 |

|

3-4 |

8 |

|

3-5 |

2 |

|

4-6 |

5 |

|

5-8 |

9 |

|

5-6 |

5 |

|

6-7 |

3 |

|

7-8 |

8 |

|

7-9 |

0 |

|

8-10 |

4 |

|

1 |

|

|

9-11 |

7 |

|

4 |

|

|

11-12 |

9 |

|

5 |

|

|

12-14 |

4 |

|

3 |

|

|

14-15 |

6 |

В обнаружена в событиях 2-0 и на путь 0-2.

На из таблицы 1, при построим :

критический для модели. Для все событиям и пути. , он и будет :

🡪

0-1-4-6-7-9-11-14-15 🡪

🡪

0-1-4-6-7-8-10-12-14-15 🡪

🡪

0-1-7-9-11-12-14-15 🡪

🡪

0-1-7-8-10-12-14-15 🡪

🡪

0-2-4-6-7-9-11-12-14-15 🡪

🡪

0-2-4-6-7-8-10-12-14-15 🡪

🡪

0-2-3-6-6-7-9-11-13-14-15 🡪

🡪

0-2-3-4-6-7-9-10-12-14-15 🡪

🡪

0-2-3-5-6-7-9-11-13-14-15 🡪

🡪

0-2-3-5-6-7-9-10-12-14-15 🡪

🡪

0-3-5-8-10-12-14-15 🡪

🡪

0-3-4-6-7-9-11-12-14-15🡪

🡪

0-3-4-6-7-8-10-12-14-15🡪

🡪

0-3-5-6-7-9-11-12-14-15🡪

🡪

0-3-5-6-7-8-10-12-14-15🡪

все , определили и его на модель .

Рассчитаем событий, для работ, события.

),

Где:

i- для данной

j- события

ij –

(0)=0;

(2)=

(4)=max

(5)= =14

=( 14+5)=25

(28+8;14+9)=36

=(

=28+7+35

=

=max(44+4;40+3)=48

срок i. Это поздний , которого для критического , для завершения , за этим .

,

=54

=48-4=44

=

=44-4=40

=

=40-4=36

=

=28-3=25

=

=25-5=20

=

=min12-5;20-6=7

=

=min11-8;7-7;12-3=0

времени:

=20-8-9=3

=20-12-8=0

=25-14-5=6

=40-36-4=0

=44-35-9=0

=54-48-6=0

времени:

,

=20-8-9=3

=20-12-8=0

=25-14-5=6

=40-36-4=0

=44-35-9=0

=54-48-6=0

срок, быть :

раннего :

,

=0+7=7

=7+5=12

=20+5=25

=28+8=36

=28+7=35

=44+4=48

срок :

=11-8=3

=28-10=18

=20-2=18

=28-3=25

=

=40-1=39

=45-5=0

Сведем в таблицу 2.

2

для показателей

|

h-i |

j |

Tpо(ij) |

T(ij) |

() |

|||||

|

0-1 |

0 |

1 |

8 |

0 |

11 |

3 |

3 |

0 |

|

|

0-2 |

0 |

2 |

7 |

0 |

7 |

0 |

0 |

0 |

|

|

0-3 |

0 |

3 |

4 |

0 |

12 |

8 |

8 |

8 |

|

|

1-4 |

1 |

4 |

17 |

8 |

20 |

11 |

3 |

3 |

|

|

1-7 |

1 |

7 |

18 |

8 |

28 |

18 |

10 |

10 |

|

|

2-3 |

2 |

3 |

12 |

7 |

12 |

7 |

0 |

0 |

|

|

2-4 |

2 |

4 |

13 |

7 |

20 |

14 |

7 |

7 |

|

|

3-4 |

3 |

4 |

20 |

12 |

20 |

12 |

0 |

0 |

|

|

3-5 |

3 |

5 |

14 |

12 |

20 |

18 |

6 |

0 |

|

|

4-6 |

4 |

6 |

25 |

20 |

25 |

20 |

0 |

0 |

|

|

5-8 |

5 |

8 |

23 |

14 |

36 |

27 |

13 |

13 |

|

|

5-6 |

5 |

6 |

19 |

14 |

25 |

20 |

6 |

6 |

|

|

6-7 |

6 |

7 |

28 |

25 |

28 |

25 |

0 |

0 |

|

|

7-8 |

7 |

8 |

36 |

28 |

36 |

28 |

0 |

0 |

|

|

7-9 |

7 |

9 |

28 |

28 |

28 |

28 |

0 |

0 |

|

|

8 |

10 |

40 |

36 |

40 |

36 |

0 |

0 |

||

|

9 |

10 |

29 |

28 |

40 |

39 |

11 |

11 |

||

|

9 |

11 |

35 |

28 |

35 |

28 |

0 |

0 |

||

|

10-12 |

10 |

12 |

44 |

40 |

44 |

40 |

0 |

0 |

|

|

11 |

12 |

44 |

35 |

44 |

35 |

0 |

0 |

||

|

11 |

13 |

40 |

35 |

45 |

40 |

5 |

0 |

||

|

12 |

14 |

48 |

44 |

48 |

44 |

0 |

0 |

||

|

13-14 |

13 |

14 |

43 |

40 |

45 |

42 |

5 |

5 |

|

|

14 |

15 |

54 |

48 |

54 |

48 |

0 |

0 |

Стоимость является из основных параметров и в то же время из главных .

Управление (затратами) включает процессы:

стоимости ;

бюджетирование , т. е. установление показателей на реализацию ;

контроль (затрат) , постоянной фактических , сравнения с запланированными в и выработки корректирующего и характера. документом, с которого управление проекта, бюджет. называется документ, собой планируемых и доходов с по статьям на период . Бюджет документом, ресурсные проекта, при управлении на первый выходит его составляющая, принято сметой .

Предложенный в курсовой проект по показателям эффективным.

ИСПОЛЬЗОВАННОЙ

- Ивасенко А. Г. проектами : пособие для . – Ростов н/Д. : , 2016. - 330 с.

- Куперштейн В. Project в . - СПб : БХВ-Петербург , - 416 с.

- В.В. Инвестиции. - : , . - 384 с.

- Володин В.В. « » / международный , , финансов и . - М., с.

- Грашина М., В. проектами. - СПб.: , -208.

- « управления» №5

- А.Г. Управление : . . - Новосибирск: ,

- И.И., Шапиро В.Д. . пособие. - М.: « », . 275 с.

- Мазур И.И., В.Д., Н.Г. проектами: / Под общ. Ред. И.И. . - 2-е изд. - М.: Омега-Л,. 452 с.

- в практике . Г.Л.,

- Немчин А.М. - Спб.: , 2016. 654 с.

- М.Л. и др. ение и . - ML: , 2016.310 с.

- . - М.: и статистика, . - 304 .

- А.С. Управление - М.: ЗАО «», . 277 с.

- Товб А.С., Г.Л. : стандарты, , М.: , 2014. 358 с.

- . В 2 т. / В.В. , В.Д. Шапиро и .: , 2015. 604 с.

- . англо-русский к / Под ред. . В.Д. - М.: «Высшая », 610 с.

- проектами. М.В. , : , Инфра-М, г., 256 с.

- . Российский / С.Н. , Е.В. . - СПб.: Вектор, . - 672 c.

- : основы , требования к . М., - 265 с.

- Х. Ширенбех. предприятия: для вузов. 15- изд СПб.: Питер. . 410 с.

- Экономика : Учебник / Под общ. ред. . Н.П. Иващенко. -- М.: , 2014. 528 с.

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. - М.: Омега-Л,2015. 186 с. ↑

-

Немчин А.М. Управление проектами - Спб.: СПбГИЭА, 2016. 211 с. ↑

-

Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт М.: Олимп-Бизнес, 2014. 201 с. ↑

-

Ивасенко А. Г. Управление проектами : учебное пособие для студентов. – Ростов н/Д. : Феникс , 2016. - 184 с. ↑

-

Володин В.В. «Управление проектами» /Московский международный институт эконометрики, информатики, финансов и права. - М., 2015-122 с. ↑

-

Немчин А.М. Управление проектами - Спб.: СПбГИЭА, 2016. 255 с. ↑

-

Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2016. - 274 с. ↑

-

Управление проектами. Российский опыт / С.Н. Анисимов, Е.В. Анисимова. - СПб.: Вектор, 2014. - 163 c. ↑

-

Володин В.В. «Управление проектами» /Московский международный институт эконометрики, информатики, финансов и права. - М., 2015-121 с. ↑

-

Разу М.Л. и др. Управление программами и проектами. - ML: ИНФРА-М, 2016.251 с. ↑

-

Бочаров В.В. Инвестиции. - Издательство: Питер, 2014. - 384 с. ↑

-

Ивасенко А. Г. Управление проектами : учебное пособие для студентов. – Ростов н/Д. : Феникс , 2016. - 330 с. ↑

- Основные принципы управления затратами. Понятие и сущность затрат

- Применение экспертных систем в деятельности предприятия. Структура, этапы разработки экспертных систем

- Управление банковским долгосрочным кредитованием (Теоретические основные долгосрочного кредитования)

- Реклама как сигнал и как информация (Теоретические аспекты рекламы, как особого вида информации и инструмента коммуникационной политики)

- «24. Распределенная технология обработки информации

- Разработка регламента выполнения процесса «Реализация билетов через розничные кассы».

- Корпоративная культура в организации (Поддержание и формирование корпоративной культуры как функция управления персоналом.)

- Влияние кадровой стратегии на работу службы персонала. Формирование кадровой стратегии

- Коммуникации в организациях (ООО «Реклама»)

- Теоретические аспекты политики регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации

- Особенности инвестиционного анализа инновационных проектов (Теоретические основы исследования финансового потенциала компании при исследовании ее инвестиционной привлекательности)

- Особенности управления организациями в современных условиях и пути его совершенствования (ИССЛЕДОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ООО «РИО-1».)