Особенности и проблемы денежно-кредитной политики в современных условиях

Содержание:

Введение

Актуальность темы исследования заключается в важнейшем значении денежно-кредитной политики на современном этапе.

Современная экономика действует в условиях повышенной конкуренции на базе происходящих в ней процессов глобализации и интеграции. Этим обусловлена взаимозависимость экономик разных стран мира друг от друга и от процессов, которые происходят в национальных экономиках развитых стран.

Стабильность и надежность, в которых нуждается экономика в этих условиях, во многом обеспечивается денежно-кредитным регулированием. В его рамках в полномочиях Банка России находится возможность тем или иным образом влиять на экономику России, регулируя различные её аспекты.

Современный период начиная с 2014 года по сегодняшний день отмечается резкими перепадами курса валют на валютном рынке, причины которых лежат в экономической обстановке страны и политикой ряда государств на мировом рынке.

В условиях ослабления национальной валюты, неконтролируемого роста цен, внешней и внутренней экономической ситуации, Банк России вынужден постоянно применять меры для стабилизации экономики. Эти меры в совокупности составляют денежно-кредитное регулирование. Помимо этого, им формируются условия, направленные на постоянное стабильное развитие банковской системы России в нормальные экономические условия.

Денежно-кредитное регулирование в современном государстве является одним из ключевых механизмов, которые решают задачи, не выполняемые рынком, и обеспечивают нормальное развитие при определенном государственном вмешательстве, которое осуществляется посредством инструментов денежно-кредитного регулирования.

Объект исследования: общественные отношения, возникающие в процесс реализации денежно-кредитной политики в Российской Федерации.

Предмет исследования: деятельность Банка России.

Цель данной работы заключается в исследовании особенностей современной денежно-кредитной политики Банка России.

Исходя из цели необходимо решить следующие задачи:

-рассмотреть роль ЦБ РФ в денежно-кредитном регулировании экономики;

-раскрыть понятие и цели денежно-кредитной политики;

-охарактеризовать основные инструменты и методы денежно-кредитной политики;

-провести анализ денежно-кредитной политики ЦБ РФ 2016-2017 годов;

-сформировать основные направления в политики денежно-кредитного регулирования ЦБ РФ на период 2018-2020 годы.

Нормативной основой для написания данной курсовой работы составили научные труды таких экономистов, как М.А. Абрамова, З.О. Ачмизова, А. Божечкова, Ю.В. Всяких, А.Ф. Битюкова, Галанов В.А., В.А. Иванов, А. Киюцевская, Лошкарев М.В., Ольховикова М.Н., М.В. Павлова, А.В. Скуратова, Е.А. Янова, Д.А. Михалевкий, Д.А. Сухов, А.Ю. Уфимцева.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические основы денежно-кредитной политики, проводимой Банком России

1.1 Понятие и цели денежно-кредитной политики

В современных денежных системах ключевую роль в регулировании денежного рынка и обеспечении устойчивости денежного обращения играет реализация центральным банком эффективной денежно-кредитной политики. В широком значении термин монетарная политика, как отмечает Ч. Дж. Вулфел, означает «любое направление политики, связанное с объемом или использованием денежной массы в обращении».

Вместе с тем не существует единого рецепта, пригодного в равной степени для всех стран. Это обусловлено тем, что основной сферой влияния монетарной политики является кратко- или среднесрочное воздействие на конъюнктуру денежного рынка, которая в каждой стране имеет свои особенности.

Рисунок 1.1 Цеди и задачи денежно-кредитной политики

В экономической литературе различают два направления денежно-кредитной политики: экспансионистскую (стимулирующую) и рестрикционную (жесткую). Экспансионистская политика предполагает рост предложения денег в экономике, в результате чего процентные ставки снижаются. Однако реализация такой политики может привести к повышению инфляции.

Жесткая денежно-кредитная политика, наоборот, связана с ограничением притока в экономику денег на основе повышения ставок рефинансирования, увеличения норм обязательного резервирования, введения определенных ограничений на операции банков на денежном рынке. Целесообразность использования того или иного направления денежно - кредитной политики определяется конкретными макроэкономическими условиями страны и состоянием денежного рынка[1].

Одной из главных задач центрального банка является эмиссия национальной денежной единицы. Эмиссионный механизм представляет собой законодательно установленный порядок выпуска денег в обращение и изъятия их из обращения. В научной литературе эмиссию денег рассматривают как самостоятельное понятие. Однако при этом суть данного понятия характеризуют недостаточно чётко.

Например, эмиссию денег определяют как:

-соотношение (результат) спроса и предложения денег,

-процесс создания новых денег;

-выпуск в обращение денежных знаков во всех формах;

-выпуск в обращение наличных денег в виде бумажных купюр или разменной монеты;

-процедуру, направленную на выпуск в обращение денежных знаков; -увеличение всей массы наличных и безналичных денег в обращении и т. п.

Рисунок 1.2. Типы денежно-кредитной политики

Итак, монетарную политику можно определить как комплекс взаимосвязанных, скоординированных на достижение заранее определенных общественных целей, мероприятий по регулированию денежного оборота, которые осуществляет государство через центральный банк. В свою очередь, цели монетарной политики являются производными от общих социально - экономических целей, они подчинены социально-экономическим приоритетам[2].

Хотя регулятивные меры монетарной политики осуществляются непосредственно в денежно-кредитной сфере, ее эффект не ограничивается этой сферой, а проявляется также в реальной экономике благодаря влиянию монетарных изменений на производство, инвестиции, занятость и, в конечном итоге, на ВВП. Поэтому монетарная политика по сути является составной частью общей экономической политики государства.

Ключевой целью монетарной политики большинства центральных банков является сохранение инфляции на низком уровне. Однако в странах с рыночной экономикой центральные банки не могут контролировать инфляцию. Для этого они имеют такие инструменты, как процентные ставки и тому подобное. Некоторые центральные банки используют рост денежной массы или валютный курс как промежуточную цель в принятии решений.

Другие имеют более эклектичный подход.

Таким образом, денежно-кредитная политика должна способствовать ликвидности финансового рынка, добиваться роста эффективности своей процентной политики, совершенствовать управление ликвидностью банков, развивать систему макроэкономического моделирования и прогнозирования.

1.2 Основные инструменты и методы денежно-кредитной политики

Современная денежно-кредитная политика должна строиться на принципах, отражающих уровень развития экономики и финансовой системы в условиях трансформации финансовых рынков.

Инструменты денежно-кредитной политики каждого государства можно дифференцировать по ряду особенностей:

-в зависимости от объекта воздействия (спрос на деньги и предложение);

-в зависимости от продолжительности воздействия на объект (краткосрочные воздействия и долгосрочные);

-в зависимости от специфики параметров регулирования (количественные, к примеру, лимиты кредитования для коммерческих финансовых институтов или качественные, в частности, цена кредита); -зависимости от формы воздействия (прямые и косвенные)[3].

Рисунок 1.3 Инструменты денежно-кредитного регулирования

Важным инструментом монетарной политики является управление денежной массой, объем, динамика и структура которой зависят от объёмов и темпов роста валового внутреннего продукта, уровня и динамики товарных цен, характера монетарной политики, уровня развития платёжной системы и др. Динамика и структура денежной массы являются важными индикаторами макроэкономической ситуации в России и оказывают существенное влияние на динамику ВВП и экономическую активность.

Анализ динамики и структуры денежных агрегатов используется при прогнозировании темпов инфляции, долгосрочных изменений стоимости активов, при определении монетарных трендов, представляющих риск для стабильности цен, и т. п[4].

Основой для формирования денежных агрегатов служит показатель денежной базы, который включает наличные деньги, выпущенные в обращение центральным банком, средства обязательных резервов, средства на корреспондентских счетах и другие средства депозитных корпораций (банков), средства прочих финансовых и нефинансовых корпораций и домашних хозяйств в центральном банке.

Важную роль в денежно-кредитной политике Банка России играют золотовалютные резервы. К тому же золотой резерв — это единственный вид резерва, который сегодня, прежде всего, при необходимости может быть быстро преобразован в форму международного платежного средства (валюту), а, во-вторых, имеет высокую цену, определяя богатство его владельца.

При этом ключевым принципом функционирования современной банковской системы является необходимость обеспечения её стабильности, что позволяет обеспечить условия для макроэкономической стабильности, а также способствуют экономическому росту и развитию российской экономики[5].

В среднесрочной перспективе ключевым условием обеспечения макроэкономической стабильности является реализация умеренно-жёсткой денежно-кредитная политика в сочетании с эффективным управлением денежной базой и широкой денежной массой.

Следует отметить, что процесс монетизации экономики — это сложное экономическое явление, характеризующее обеспеченность процессов производства и обращения денежной массой, необходимой для осуществления расчетов и платежей, функционирования денежного рынка и всей финансовой системы государства. Поэтому характеристику процесса монетизации следует осуществлять с учетом совокупности показателей, отражающих не только уровень обеспеченности экономики деньгами, но и их объемы, динамику и структуру.

Монетарная политика влияет на экономические процессы через эффект равновесия на денежном рынке, ведь расходы экономических агентов на потребление и инвестиции напрямую зависят от количества денег и уровня процентных ставок. Это означает, что, регулируя параметры денежного рынка центральный банк влияет прежде всего на величину совокупного спроса в экономике. Поэтому проблема исследования механизма денежной трансмиссии сводится, на наш взгляд, к анализу влияния монетарной политики на совокупный спрос.

Одним из наиболее используемых инструментов воздействия со стороны Банка России на совокупный спрос, является процентная ставка рефинансирования центральным банком банковских учреждений, которая предопределяет процесс монетарной трансмиссии через канал процентных ставок - осуществляется воздействие на совокупный спрос через изменение затрат на инвестиционные товары и потребительские товары длительного пользования[6].

Это обуславливает необходимость исследования и оптимизации политики рефинансирования Банка России с целью повышения антиинфляционного эффекта денежно-кредитного регулирования. Известно, что от монетарная политика в первую очередь зависит надежность и эффективность функционирования всей экономической системы. Поэтому целесообразными являются исследования, которые могут дать ответ о влиянии монетарной политики в отечественных условиях на национальную безопасность страны.

Рисунок 1.4. Инструменты денежно-кредитной политики

Полномочия ЦБ РФ по обеспечению стабильности национальной денежной единицы предусматривают разработку и реализацию денежно - кредитной политики в интересах развития экономики страны.

В денежно-кредитной сфере это касается проведения сбалансированной процентной и валютной политики, ограничения оттока капиталов за границу, обеспечения внутренней и внешней защищённости национальной валюты, осуществления взвешенной политики внутренних и внешних заимствований, защиты интересов вкладчиков и кредиторов, снижения удельного веса наличного денежного обращения. При этом деятельность центрального банка в сфере денежно-кредитной политики согласована с развитием фондового рынка, бюджетно-налоговой и общей экономической политикой правительства.

Нужно отметить, что денежно-кредитная политика является одним из ключевых элементов экономической политики государства (наряду с бюджетной, структурной, внешнеторговой, фискальной) и определяется приоритетными и стратегическими целями экономического развития. Денежно-кредитная политика государства является важной сферой функционирования экономики, определение и проведение которой является одной из важных функций центрального банка[7].

Ключевой целью монетарной политики большинства центральных банков является сохранение инфляции на низком уровне. Однако в странах с рыночной экономикой центральные банки не могут контролировать инфляцию. Для этого они имеют такие инструменты, как процентные ставки и тому подобное.

Некоторые центральные банки используют рост денежной массы или валютный курс как промежуточную цель в принятии решений. Другие имеют более эклектичный подход.

Глава 2. Анализ эффективности денежно-кредитной политики Банка России

2.1 Результаты денежно-кредитной политики ЦБ РФ 2016-2019 годах

Основная цель Банка России в данный момент – поддержание уровня инфляции на уровне вблизи 4% постоянно, данная цель установлена с расчетом на сохранение ценовой стабильности.

В годовом отчете Банка России за 2018 год указано, что динамика краткосрочных ставок рынка денег в 2018 году формировалась в условиях профицита ликвидности банковского сектора. В качестве главных причин указывается то, что в 2017 году Банк России принял излишне активные меры по финансовому оздоровлению банков, имеющих с ликвидностью проблемы, а также то, что были в крупном объеме израсходованы средства суверенных фондов для финансирования дефицита федерального бюджета. При этом в сентябре-декабре 2018 года профицит сокращался из-за того, что Банк временно приостановил покупки иностранной валюты на внутреннем валютном рынке. Также для снижения профицита Банк России с 1 августа 2018 года повысил нормативы обязательных резервов по обязательствам кредитных организаций в иностранной валюте для того, чтобы они составляли меньшую долю в структуре пассивов данных организаций[8].

На указанном ниже рисунке видно, что возникший профицит в середине 2018 года достиг пика к его середине, после чего начал постепенно уменьшаться и в начале 2019 года достиг уровня начала 2018 года.

Пик данного профицита, как можно увидеть на рисунке, пришелся на середину 2018 года (лето, после очередного заседания Совета директоров по поводу ключевой ставки). В сентябре же, после заседания 14 сентября профицит резко пошел на спад и наблюдал некоторый рост лишь в начале 2019 года, что, вероятно, связано с повышением НДС в начале года.

Рисунок 2.1 – структурный профицит ликвидности, %

Для возвращения избыточной ликвидности к нормальному состоянию банк России значительно увеличил объем привлекаемых средств в рамках депозитных аукционов на срок 1 неделя. На рисунке, представленном ниже, видно, как в начале 2018 года вырос объем привлекаемых средств. В результате этого увеличения стал снижаться и профицит ликвидности, благодаря чему стало возможно уменьшить объем привлекаемых средств.

Сальдо операций также выросло, при этом на рисунке видно, что как только ЦБ стал снижать объем привлекаемых средств (вероятно, из-за значительно уменьшившегося сальдо) само сальдо увеличилось. В самом конце 2018 года отмечается резкий спад и настолько же резкий подъем сальдо операций. Возможно, если бы не повышение НДС, спад бы произошел ещё сильнее, либо же зафиксировался на уровне 500-700 млрд руб.

По мнению автора, Банк России слишком сильно снизил объем привлекаемых средств – профицит слишком велик, и с возвращением этого объема на уровень середины-конца 2017 года имеющийся избыток ликвидности либо вырастет ещё, либо останется на прежнем уровне, что также не является оптимальным состоянием ликвидности экономики.

Рисунок 2.2 – привлеченные в рамках депозитных аукционов средства сроком на 1 неделю, и сальдо операций по предоставлению/абсорбированию ликвидности, млрд руб.

Для того, чтобы поддерживать ставки денежного рынка около ключевой ставки в 2018 году, ЦБ проводил следующие операции по абсорбированию (поглощению) излишней ликвидности:

- депозитные аукционы на 1 неделю, средний объем привлекаемых средств на них увеличился с 0,8 трлн руб. в 2017 до 2,2 трлн руб. Всего в 2018 году было 49 таких аукционов против 51 годом ранее, что говорит о том, что в целом объем привлекаемых средств вырос более чем в два с половиной раза;

- размещение купонных облигаций Банка России (КОБР) на 3 месяца. За год стоимость облигаций в обращении (прежде всего, за счет значительного увеличения объема их размещения) вырос с 0,4 трлн руб. 1.01.2018 до 1,4 трлн руб. 1.01.2019[9].

Стоит отметить, что при этом спред ставки RUONIA в связи с наличием профицита имел, как правило, отрицательное значение, то есть, кредиты овернайт для банков были несколько дешевле ключевой ставки. На рисунке ниже показана динамика ставки за период с 2017-2019 гг. Как из него можно увидеть, ставка действительно держалась ниже уровня ключевой ставки, всё время находясь в диапазоне процентного коридора.

Наглядно это показано на рисунке ниже.

Рисунок 2.3 – ставки денежного рынка в 2017-2019 гг., %

Приняв во внимание неизбежное ослабление рубля в связи с повышением НДС, Банк России принял решение повысить ключевую ставку до 7,75% годовых 17 декабря 2018 года.

Эффективность проводимой денежно-кредитной политики подтверждается динамикой ставки RUONIA. На рисунке видно, что волатильность ставок снизилась, к тому же, они почти перестали выходить снизу из-за границы самой ключевой ставки, образовав своеобразный коридор внутри коридора.

Вдобавок, Банк произвел совершенствование порядка проведения своих депозитных и кредитных операций. В качестве отдельного элемента выделено то, что депозиты овернайт теперь производятся в автоматическом режиме, без обмена заявками с кредитными организациями, как это было ранее. Эта мера призвана упростить и ускорить получение коммерческими банками данных кредитов.

В таблице, находящейся в приложении А, указан перечень мероприятий по реализации государственной денежно-кредитной политики.

Как видно из таблицы, за год была проделана достаточно большая работа по улучшению денежно-кредитной политики, а также по упрощению применяемых ей инструментов.

По кредитам, выданным ЦБ, ситуация такая же, как и с депозитами – сумма задолженности по ним постепенно сокращается.

Таблица 2.1 – задолженность по обеспеченным кредитам Банка России, млн руб.

|

Дата |

Срок до даты погашения кредита |

Итого |

|||||

|

до 7 дней |

от 8 до 30 дней |

от 31 до 90 дней |

от 91 до 180 дней |

от 181 до 365 дней |

более 365 дней |

||

|

09.01.2019 |

29125 |

4543 |

9354 |

23478 |

46352 |

156433 |

269285 |

|

10.09.2018 |

488713 |

5976 |

60271 |

34749 |

35890 |

159126 |

784726 |

|

10.05.2018 |

5483 |

1693 |

32395 |

32230 |

73886 |

170069 |

315755 |

|

09.01.2018 |

18468 |

1430 |

10078 |

18755 |

93426 |

203242 |

345399 |

|

09.10.2017 |

13 348 |

2 113 |

13 192 |

25 420 |

47 311 |

248 342 |

349 727 |

|

10.07.2017 |

5 345 |

4 811 |

5 085 |

12 305 |

49 993 |

252 175 |

329 714 |

|

10.04.2017 |

4 617 |

5 520 |

7 318 |

11 744 |

38 048 |

255 977 |

323 225 |

|

09.01.2017 |

250 808 |

224 483 |

174 034 |

10 732 |

18 833 |

271 491 |

950 382 |

|

10.10.2016 |

2 606 |

15 516 |

15 828 |

242 208 |

15 366 |

248 442 |

539 966 |

|

08.07.2016 |

627 |

7 012 |

6 493 |

18 252 |

252 286 |

232 882 |

517 552 |

|

08.04.2016 |

6 742 |

3 809 |

279 757 |

3 930 |

514 140 |

198 065 |

1 006 442 |

|

11.01.2016 |

140 920 |

610 808 |

394 418 |

163 166 |

12 227 |

648 878 |

1 970 417 |

|

09.10.2015 |

584 457 |

5 907 |

1 223 705 |

67 481 |

168 889 |

582 839 |

2 633 278 |

|

09.07.2015 |

629 849 |

494 392 |

1 422 706 |

138 732 |

314 530 |

44 009 |

3 044 217 |

Вместе с сокращением профицита, сократилась и задолженность банков перед Банком России по обеспеченным кредитам, срок до даты погашения которых составляет более 180 дней. Сумма и по кредитам, до погашения которых осталось от полугода до года, и по кредитам, до погашения которых более года снизилась одинаково на 47 млрд руб. Именно за счет этого снижения упала итоговая задолженность перед Центральным банком – с 345,4 до 269,3 млн руб., или на 22,1% в процентном выражении.

Сумма задолженности по кредитам, до погашения которых осталось до 7 дней, имела значительную волатильность за период – с января 2018 по январь 2019 года она увеличилась чуть более чем в полтора раза, при этом в сентябре наблюдается более чем 25-кратное увеличение суммы задолженности. Вполне возможно, что это реакция банков на предстоящий (14 сентября) Совет директоров Банка России.

Таблица 2.2 – объем сделок валютный своп по продаже долларов США за рубли

|

Дата заключения сделки |

Объем первых частей сделок со сроками расчетов «сегодня-завтра» |

|

|

млн долларов США |

млн рублей |

|

|

20.12.2018 |

386,9 |

26 135,5 |

|

07.09.2018 |

394,9 |

27 399,8 |

|

06.09.2018 |

1 327,7 |

90 848,8 |

|

05.09.2018 |

1 601,1 |

108 933,9 |

|

04.09.2018 |

2 653,3 |

180 707,8 |

|

29.06.2018 |

229,0 |

14 421,5 |

|

06.06.2018 |

190,1 |

11 838,8 |

|

06.03.2018 |

91,0 |

5 177,9 |

|

27.12.2017 |

1 000,0 |

57 689,6 |

|

25.09.2017 |

1 000,0 |

57 530,1 |

|

31.03.2017 |

54,9 |

3 073,8 |

|

19.12.2016 |

1 000,0 |

61 901,2 |

|

29.09.2016 |

355,3 |

22 737,3 |

|

30.06.2016 |

420,5 |

26,0 |

|

04.03.2016 |

138,2 |

10 131,8 |

|

09.12.2015 |

377,8 |

26 308,4 |

Объем сделок за 2018 год остался примерно на том же уровне, что говорит о том, что ЦБ не планирует как-либо менять текущие условия проведения данных сделок. Отметить стоит только то, что в сентябре данные сделки проводились 4 дня подряд, и сумма за эти 4 сделки превышает суммы за любой другой отдельно взятый месяц.

По результатам, указанным в отчете ЦБ за 2018 год [37] можно сделать вывод, что политика, проводимая Банком, можно сказать, оказалась успешной – в отчете за 2018 год указано, что в 2018 году произошло существенное изменение условий проведения денежно-кредитной политики, прежде всего под влиянием внешних факторов. Это привело к уточнению Банком России прогнозов по инфляции. Для удержания инфляции вблизи 4% на среднесрочном прогнозном горизонте Банк России перешел от постепенного снижения ключевой ставки в начале 2018 года к ее повышению во второй половине года в условиях реализации проинфляционных рисков. По итогам 2018 года годовая инфляция сложилась вблизи 4%, составив 4,3% (при этом в 2017 году – 2,5%).

Как было указано в докладе о денежно-кредитной политике за 4 квартал 2017 года, предпосылки для смягчения денежно-кредитной политики на прогнозном горизонте создают такие факторы, как сбалансированное восстановление спроса относительно производственных возможностей, снижение инфляционных ожиданий вслед за фактическим падением инфляции и стабильная динамика курса валюты при отсутствии внешних шоков. Также в данном документе указано, что Банк России в среднесрочной перспективе будет переходить от умеренно жесткой (которую он начал в 2014-2015 годах) к нейтральной денежно-кредитной политике. Это можно объяснить тем, что в отсутствие крупных потрясений в экономике жесткая монетарная политика может оказаться хуже нейтральной. Нейтральная ставка, согласно докладу, будет находиться в диапазоне между 6 и 7 процентами годовых. При условии отсутствия внешних шоков в дальнейшем возможно смягчение монетарной политики до умеренно мягкой.

При такой процентной ставке уменьшатся и процентные ставки банков, в результате чего возможен рост экономической активности населения – бизнес сможет привлекать заемные средства по меньшей цене, вследствие чего в экономике России вполне вероятен подъем.

Повышение 14 сентября 2018 года ключевой ставки до 7,50% годовых обусловлено тем, что Совет директоров Банка России стремился ограничить рост инфляционных рисков. Причина появления данных рисков – решение о повышении НДС, рост цен на нефтепродукты и ослабление рубля.

Совет директоров Банка России, 8 февараля и 22 марта сохранивший ключевую ставку на уровне 7,75% годовых, исходил из будущей (прогнозируемой) динамики инфляции и возможных внешних рисков. Само по себе увеличение ключевой ставки до 7,75% носило упреждающий характер – целью данной меры было предотвращение закрепления инфляции на уровне выше 4% в том числе из-за повышения НДС в начале 2019 года. Увеличение ставки на половину процента обусловлено неопределенностью реакции хозяйствующих субъектов на увеличение налога на два процента. Фактически, при этом, инфляция сложилась на нижней границе ожиданий.

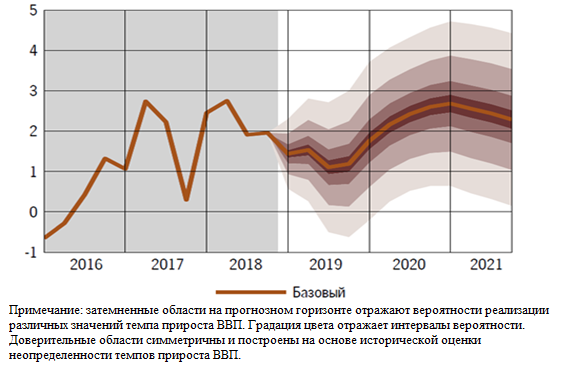

Из-за перечисленных выше неблагоприятных событий, таких, к примеру, как падение цен на нефть и повышение НДС, в середине-конце 2019 года ожидается некоторое понижение прироста ВВП, после чего должен начаться рост, который будет обусловлен накоплением положительного эффекта от методов бюджетной политики и национальных проектов при их успешной реализации. Данная информация также показана на рисунке 2.3, представленном ниже.

Рисунок 2.4 – темпы прироста ВВП в 2016-2018 гг. и прогноз до 2021 гг., в % к соответствующему периоду предыдущего года

Пока на горизонте отсутствуют какие-либо крупные политические и экономические события и ситуация остается стабильной, есть все основания предполагать, что ключевая ставка ЦБ в ближайшем будущем снизится, в результате чего в экономике России, что весьма вероятно, произойдет экономический подъем, который в перспективе и далее будет поддерживать снижение ставок. Также при наиболее благоприятном развитии событий не исключено, что ЦБ будет пересматривать свои цели и при достаточно долговременном поддержании уровня инфляции в районе 4% переключится на что-либо другое, при этом стоит учитывать, что любые крупные значительные макроэкономические события с большой вероятностью усилят инфляцию.

2.2 Результаты применения Банком России режима таргетирования инфляции

В 2014 году в связи с событиями, вызвавшими резкое падение цен на нефть, советом директоров Банка России было принято решение ввести режим таргетирования инфляции для снижения негативных последствий от скачка цен . Для этого в первую очередь была повышена ставка рефинансирования – с 28.07.2014 по 16.12.2014 – более чем в два раза с 8% до 17%. Сделано это было для того, чтобы замедлить начавшийся рост цен. В течение 2015 года ставка всё ещё была высокой, но в течение 2016 резко пошла на спад, составив 10% 19 сентября 2016 года. До 17 сентября 2018 года ставка регулярно снижалась на 0,25-0,5%. Тем не менее, несмотря на то, что Центральному банку удалось побороть инфляцию, население России запомнило 2015 год, вследствие чего беспокоящей их проблемой номер один стал рост цен на товары и услуги. Согласно исследованиям Банка России, инфляционные ожидания населения и особенности ценовой политики производителей и продавцов/конкурентной среды на рынках влияют на рост инфляции на 0-0,2 и на 0,15-0,85% соответственно.

Рисунок 2.5 – проблемы, которые беспокоят россиян , 2016-2018 гг. %

На приведенном графике видно, что проблема инфляции в 2016 году беспокоила население сильнее прочих – тогда наблюдался рост цен на товары и услуги, падение рубля и общая экономическая нестабильность. Банковские кредиты в 2015-2016 году выдавались под 20-25% годовых, вследствие чего население было вынуждено несколько сократить потребление, а хозяйствующие субъекты, ввиду того, что окупить занятые средства стало намного сложнее, либо банкротились, либо несли убытки.

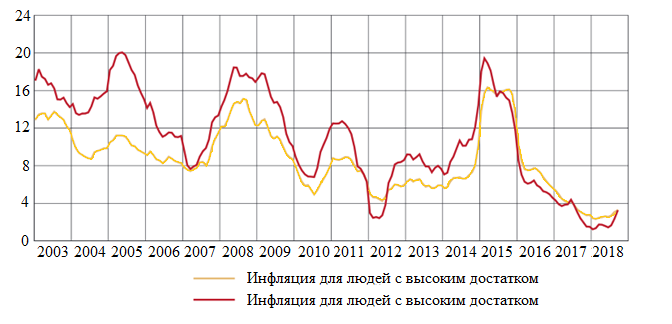

С 2016 года проблема инфляции, согласно исследованиям инФОМ, с первого перешла на третье место, при этом каждый год наблюдается значительное сокращение числа респондентов, которых беспокоит инфляция. Причины этого хорошо видны на рисунке 13.

Из него видно, что с 2015 года фактическая инфляция для людей и с низким, и с высоким достатком стабильно снижалась, при этом в первой половине 2015 года произошел резкий спад инфляции для людей с низким доходом, вероятно, причина тому – увеличение производителями товаров первой необходимости цен на свою продукцию, которую люди с низким достатком приобретают в большем объеме. Также можно отметить, что на людей с низким достатком инфляция оказывает более серьезное влияние.

Рисунок 2.6 – инфляция для людей с низким и высоким доходом, 2003-2018 гг., %

Стоит отметить, что принятая ЦБ политика таргетирования инфляции, принятая в 2015 году, дала свои плоды – с момента её принятия инфляция сократилась примерно в три раза – с 12,91 в 2015 году до 3-4% в 2018-2019 гг. На рисунке 2.6 можно увидеть, что инфляция до введения режима таргетирования составляла примерно 6% в год, что несколько выше текущего значения.

До конца 2014 года – до ввода политики таргетирования инфляции, она была несколько выше и составляла 6-8% в год. После введения режима таргетирования наблюдается резкий спад, достигший пика в 2017 году, когда инфляция составила всего 2,52%. Можно сказать, что действия ЦБ приводят к запланированному результату, – увеличение НДС на 2% в начале 2019 года спровоцировало скачок инфляции меньший, чем предполагалось. Она значительно превысила показатель за январь – 1,01% в 2019 против 0,31% в 2018 году, в феврале составила 0,44% против 0,21% соответственно, а уже в марте практически сравнялась с показателем предыдущего года, составив всего 0,32% против 0,29% в предыдущем году. Таким образом, последствия от повышения НДС оказались менее серьезными, чем прогнозировалось.

Таблица 2.4 – инфляция в 2010-2019 гг., % [70]

|

Год |

Уровень инфляции, % |

|

2010 |

8,78 |

|

2011 |

6,1 |

|

2012 |

6,58 |

|

2013 |

6,45 |

|

2014 |

11,36 |

|

2015 |

12,91 |

|

2016 |

5,38 |

|

2017 |

2,52 |

|

2018 |

4,27 |

|

2019 |

2,42 |

Учитывая текущие макроэкономические факторы, Банк России снизил прогноз по инфляции на конец года по сравнению с прогнозом, данным в докладе о ДКП от 14 декабря 2018 года. При этом сохраняется вероятность того, что в связи с геополитической обстановкой инфляция будет выше прогнозируемого значения.

Таблица 2.5 – основные параметры прогнозных сценариев Банка России, прирост в % к предыдущему году, если не указано иное

|

2018 (факт) |

Базовый |

Высокие цены на нефть |

||||||

|

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

|||

|

Цена на нефть марки Urals, средняя за год, долл. США за баррель |

69,8 |

60,0 |

55,0 |

55,0 |

70,0 |

75,0 |

75,0 |

|

|

Инфляция, в %, декабрь к декабрю предыдущего года |

4,3 |

4,7-5,2 |

4,0 |

4,0 |

4,7-5,2 |

4,0 |

4,0 |

|

|

Инфляция, в среднем за год, в % к предыдущему году |

2,9 |

5,1-5,4 |

4,0 |

4,0 |

5,1-5,4 |

4,0 |

4,0 |

|

|

Валовой внутренний продукт |

2,3 |

1,2-1,7 |

1,8-2,3 |

2,0-3,0 |

1,2-1,7 |

2-2,5 |

2,0-3,0 |

|

|

Расходы на конечное потребление |

1,9 |

1,0-1,5 |

1,8-2,3 |

2,0-2,5 |

1,0-1,5 |

2,3-2,8 |

2,5-3,0 |

|

|

Валовое накопление |

1,5 |

1,0-2,0 |

3,5-4,5 |

3,5-4,5 |

1,0-2,0 |

3,5-4,5 |

3,5-4,5 |

|

|

2018 (факт) |

Базовый |

Высокие цены на нефть |

||||||

|

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

|||

|

Экспорт |

6,3 |

2,5-3,0 |

2,7-3,2 |

2,7-3,2 |

2,5-3 |

2,7-3,2 |

2,7-3,2 |

|

|

Импорт |

3,8 |

1,0-1,5 |

3,8-4,2 |

4,5-5,0 |

1,0-1,5 |

4,0-4,5 |

4,5-5,0 |

|

|

Денежная масса в национальном определении |

11,0 |

7,0-11,0 |

7,0-12,0 |

7,0-12,0 |

8,0-12,0 |

9,0-13,0 |

9,0-13,0 |

|

|

Кредит экономике (организациям и населению) в рублях и ин. валюте |

11,5 |

7,0-11,0 |

7,0-12,0 |

7,0-12,0 |

8,0-12,0 |

7,0-12,0 |

7,0-12,0 |

|

Из таблицы видно, что при как базовом прогнозе, т.е. при относительно низких ценах на нефть, так и при высоких ценах на нефть прогноз ЦБ является весьма оптимистичным. Инфляция в 2019 году хоть и будет выше целевого показателя на 1,1-1,4%, но в дальнейшем будет составлять 4% в 2020-2021 годах. Темпы роста ВВП, согласно прогнозу, также вырастут – в первой главе уже было указано, что темпы роста (по заявлениям, из-за высокого порога расходования ФНБ) составят не более 2-3% в год. Расходы на потребление, несмотря на рост инфляции на 4-5% в год, по прогнозам вырастут не более чем на 3 процента, что продолжает тенденцию сокращения расходов россиян. Валовое накопление же при этом, наоборот, вырастет на 2-3%, с 1-2 до 3,5-4,5 процентов. Рост экспорта и импорта в 2019 году несколько снизится – с 6,3 до 2,5-3 и с 3,8 до 1-1,5 соответственно. Но уже к 2020 году рост импорта обещает вырасти до 4% и в 2021 до 4,75 в среднем при обоих сценариях. Рост экспорта, наоборот, сократится и составит в среднем 3% в 2020 и 2021 годах при обоих сценариях. Темп роста объема денежной массы в стандартном сценарии не изменяется, наоборот, может уменьшиться, зато в сценарии с высокими ценами имеется вероятность, что быстрее будет появляться денежная масса. Кредит экономике в обоих сценариях не меняется, судя по всему, аналитики лишь устанавливают диапазон, который в среднем совпадает с текущим значением.

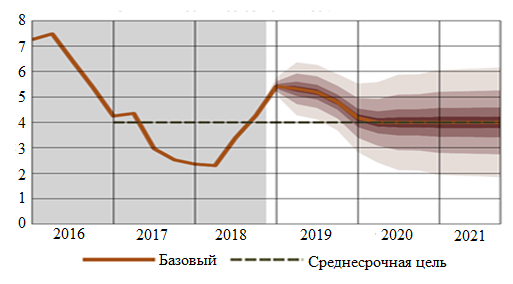

С учетом развития ситуации в мировой и российской экономике, включая динамику внутренних потребительских цен, Банк России снизил прогноз годовой инфляции на конец 2019 г. в базовом сценарии по сравнению с Докладом о денежно-кредитной политике, опубликованным 14 декабря 2018 года. Согласно базовому сценарию, годовая инфляция составит 4,7 – 5,2% на конец 2019 года. Пересмотр во многом связан с наблюдающейся с начала года умеренной реакцией цен и инфляционных ожиданий на повышение НДС на фоне сдержанной динамики внутреннего спроса. Вклад повышения НДС в годовые темпы роста потребительских цен в значительной мере реализовался, но отложенные эффекты могут проявляться в ближайшие месяцы. В полной мере влияние НДС на инфляцию можно будет оценить в II квартале текущего года.

Прогноз по инфляции был пересмотрен с 5-5,5% до 4,7-5,2%. Этот пересмотр отражает информацию о том, что опасения Банка России не подтвердились и повышение НДС не сказалось настолько сильно на росте цен. Уже во втором полугодии 2019 года годовая инфляция, вероятно, вернется к значению в 4%. На рисунке, указанном ниже, представлен данный прогноз.

Рисунок 2.7– инфляция в 2016-2018 гг. и прогноз на до 2021 гг., в % к соответствующему периоду предыдущего года

Согласно отчету по денежно-кредитной политике Банка России, краткосрочные проинфляционные риски снизились. В части внутренних условий стали ниже риски от повышения НДС и риски повышенного роста цен на отдельные товары. В части внешних условий пересмотр траектории процентных ставок ФРС США и центральных банков других стран с развитыми рынками снижает риски устойчивого оттока капитала из стран с формирующимися рынками. Оценка Банком России рисков, связанных с возможными изменениями в динамике заработной платы, потребительском поведении и бюджетными расходами, существенно не изменилась. Эти риски остаются умеренными

При благоприятных условиях (при событиях, совпадающих с базовым прогнозом) Банком допускается снижение ключевой ставки уже в 2019 году. По уточненному прогнозу, переход к снижению может быть произведен ранее, чем в конце 2019 года.

В качестве вывода можно отметить то, что фактическая инфляция принимает значение меньшее, чем прогнозирует Банк России и чем считает население – это говорит о том, что реальная ситуация является лучше прогнозной, и если в среднесрочной перспективе не случится крупных экономических потрясений, ставки продолжат снижаться, а экономика – расти. Банковские ставки изменились незначительно за прошедший год – сказывается то, что с декабря ставка рефинансирования не изменялась.

Главным источником неопределенности, как и ранее, являются геополитические факторы.

2.3 Влияние денежно-кредитной политики ЦБ РФ на экономику России

Важно отметить, что в первую очередь денежно-кредитная политика, проводимая Банком России, направлена на коммерческие банки – на поддержание ими ликвидности. На рисунке ниже показано, к чему в данный момент времени привела проводимая ЦБ политика.

Рисунок 2.8 – объем проведения операций по абсорбированию ликвидности и объем дефицита/профицита ликвидности, млрд руб.

Начиная с 18.08.2017 наблюдается стабильный увеличивающийся профицит ликвидности банковской системы – вероятно, причина его в том, что правления банков опасаются иметь ликвидность, близкую к нормативному уровню и потому имеют значительный запас, который хранят в том числе в облигациях и на депозитах Банка России.

Решить проблему избыточной ликвидности ЦБ может несколько снизив нормативы достаточности капитала – на 0,5 или 1%. В таком случае банки смогут выдавать кредиты по более низким ставкам. Со снижением ставок увеличится спрос на заемные средства, вследствие чего вырастет деловая активность и как следствие ускорится экономической рост.

Но в случае снижения требований по выполнению нормативов следует принимать во внимание инфляцию, которая неизбежно начнет расти. Для сглаживания ситуации нормативы нужно будет снижать медленно, чтобы экономика не испытала шок от резкого переполнения её деньгами.

Ещё одной проблемой является то, что заявленная цель банка России – достижение инфляции на уровне 4% ежегодно. При этом за последний год условия проведения денежно-кредитной политики, кроме небольшого повышения процентной ставки, практически не изменились (объемы депозитных аукционов возвращаются на прежнее значение). Ставя целью исключительно контролирование инфляции, Банк России упускает из виду другую свою главную цель, а именно – развитие и укрепление банковской системы РФ. Вполне вероятно, что в ближайшие 3-5 лет при стабильной внешнеполитической и внешнеэкономической ситуации монетарная политика ЦБ действительно примет более мягкую форму, но в данный момент и при текущей, «умеренно-жёсткой» монетарной политике, экономика просто не сможет расти более чем на 2-3% ежегодно.

На рисунке ниже показан объем выданных субъектам малого и среднего бизнеса кредитов. Очень хорошо просматривается тренд – в начале каждого года объем является близким к нулевому, к концу же постепенно происходит наращивание задолженности и в самом конце происходит резкое сокращение суммы. Таким образом, сумма заимствований в целом остается на одном и том же уровне.

Для того, чтобы увеличить данный объем, а вместе с ним, соответственно, и экономическую активность среднего и малого бизнеса, автор предлагает уже указанное выше снижение обязательных требований для резервирования – тогда банки смогут снизить ставки, привлекая большее количество потенциальных заемщиков.

Относительно индивидуальных предпринимателей цифры совсем небольшие – задолженность на любой момент составляет всего несколько сотен миллионов, при этом тенденция прослеживается точно такая же, как и в случае с малым и средним бизнесом – спад в начале года, постепенный подъем, пик в конце года, затем резкий спад и повторение цикла.

Рисунок 2.9 – объем кредитов, предоставленных субъектам малого и среднего предпринимательства, тыс руб.

Основные факторы, которые вызывают инфляцию, которую Центральный банк стремится контролировать – немонетарные.

При этом самим Центральным банком отмечается, что в большей степени инфляция в России носит немонетарный характер – в качестве основных называются причины, указанные в таблице.

Таблица 2.6– немонетарные факторы инфляции [48]

|

Ранг по значимости |

Фактор |

Примеры тынков, на которых фактор наиболее значителен |

|

|

1 |

Несовершенная конкуренция, барьеры входа на рынок сбыта |

Моторное топливо Отдельные продукты питания Бытовые услуги |

|

|

2 |

Недостаточное развитие логистической инфраструктуры |

Плодоовощная продукция Макаронные и крупяные изделия Моторное топливо Рыбопродукты |

|

|

3 |

Неразвитость транспортной логистики при региональной неравномерности предложения товаров и услуг и ограниченной транспортной доступности отдельных территорий |

Молоко и молочные продукты Плодоовощная продукция Мясопродукты Медицинские товары и услуги |

|

|

4 |

Недостаточная обеспеченность российским сырьем и комплектующими |

Легковые автомобили Алкогольные напитки (пиво) Одежда и обувь |

|

|

5 |

Неоптимальность схем тарифного регулирования в отдельных регионах |

Услуги городского пассажирского транспорта Жилищно-коммунальные услуги |

|

|

6 |

Дефицит квалифицированных кадров |

Медицинские услуги Услуги образования Одежда и белье Легковые автомобили |

|

|

7 |

Высокий износ производственного оборудования, отсутствие или неконкурентоспособность российского оборудования |

Хлеб и хлебобулочные изделия Услуги пассажирского транспорта (пассажирские авиаперевозки) Медицинские товары Услуги связи |

|

Для минимизации воздействия данных факторов на рост цен на товары и услуги самим Центральным банком предлагаются следующие методы:

Несовершенную конкуренцию и барьеры входа на рынки можно устранить методом реализации стандарта развития конкуренции, антимонопольное регулирование, развитие биржевой торговли, содействие развитию торговой сети (выставки-ярмарки, интернет-торговля), информационная открытость. Совершенствование нормативно-правового регулирования, гос. программы поддержки малого и среднего предпринимательства и его кредитование.

Недостаточная логистическая развитость может быть нивелирована строительством сетей хранилищ и оптово-распределительных центров. Это должно быть глобальным проектом, сумму для которого можно получить, к примеру, из ФНБ, в случае, если законодатели смягчат бюджетное правило, снизив планку для расходования Фонда. Хранилища позволят сгладит объемы поставок в урожайные и неурожайные годы, тем самым, уменьшив рост цен на отдельные продовольственные товары (для примера – на 4 апреля 2019 года белокочанная капуста подорожала на 68% из-за неудовлетворительных условий хранения и меньшего, чем в 2018 году объема засева). Строительство указанных сооружений также может дать толчок развитию фермерского хозяйства и смежной инфраструктуры, такой, например, как упаковка, сортировка, сушка и т.п. Вдобавок к перечисленному, данная мера позволит в меньшей степени вмешиваться в рыночный механизм путем регулирования цен.

Недообеспеченность сырьем и комплектующими может быть решена путем введения государственной программы поддержки производства и экспорта в несырьевых секторах экономики (машиностроение, в т.ч. оборонные предприятия, химическая промышленность). Одними из мер такой поддержки могут быть гос. субсидии на оплату процентов по кредитам, содействие инновациям, налоговое поощрение инвестиций, государственные гарантии, государственно-частное партнерство. Содействие в продвижении продукции несырьевых отраслей (в т.ч. МСП) на внешние рынки, а также в получении необходимой для этого документации

Одной из причин неоптимальности схем тарифного регулирования Банк России называет низкую платежную дисциплину потребителей. Также вероятными причинами могут являться изношенность основных фондов и низкая степень прозрачности ценообразования поставщиков услуг. Соответственно, решать данную проблему нужно, исходя из ещё причины. Низкую платежную дисциплину можно исправить значительными штрафами, либо активными мероприятиями по повышению финансовой грамотности населения, в том числе и в плане оплаты счетов. Нужно, чтобы люди поняли всю важность своевременной уплаты и обрели гражданскую сознательность. Тогда управляющие компании, своевременно и в полном объеме получающие платежи, смогут оказывать более качественные услуги и реже повышать на них цены. Изношенность основных фондов, в свою очередь, может зависеть как от УК, так и быть следствием неуплаты потребителями коммунальных платежей. В первом случае потребуется информирование граждан о защите своих прав и способах, которыми они могут их защитить. Низкая степень прозрачности ценообразования также зависит от управляющей компании, соответственно, в этом случае решение такое же как и в предыдущем – проведение мероприятий, направленных на повышение правовой грамотности граждан, чтобы те могли знать, за что платят каждый месяц.

Для дефицита квалифицированных кадров может иметься множество причин – от отсутствия организаций, готовящих специалистов с требуемым уровнем квалификации до низкого уровня заработной платы, связанного с тем, что регион является депрессивным и специалисты уезжают в другие. Методы влияния на данный фактор могут быть следующие: глобальная реформа образования, создание, как в Советском Союзе цепочек «образование-производство», когда выпускники ВУЗов уже имеют место работы, популяризация профессий, дефицит которых в данный момент наблюдается в конкретном регионе, либо во всей стране, повышение доступности образования (которое напрямую связано с реформированием системы образования). Возможно также привлечение иностранных специалистов, но это можно рассматривать исключительно как временную меру – своих специалистов готовить выгоднее в средне- и долгосрочной перспективах. Также в качестве методов можно выделить развитие поддержки фундаментальных исследований и НИКОР и развитие социальной инфраструктуры.

Неконкурентоспособность либо высокий износ российского оборудования похожа на упомянутую ранее недостаточную обеспеченность сырьем и комплектующими. Помимо упомянутых методов минимизации воздействия фактора на инфляцию можно также выделить налоговое стимулирование, упрощение бюрократических процедур, снижение административных барьеров, развитие так называемых «наукоградов» (таких, к примеру, как «Сколково»), развитие венчурного инвестирования.

Также к вышеуказанным факторам при определенных обстоятельствах может добавиться снижение цен на нефть, в результате чего инфляция способна снова резко вырасти, как это произошло в свое время в 2014 году.

Более чем значительным фактором риска является существенное ограничение доступа к ресурсам для отечественного банковского сектора и, как следствие, сокращение возможностей для внешнего финансирования, либо рефинансирования ранее привлеченных средств.

Следствием данного фактора является использование отечественными банками более консервативных подходов при кредитовании из-за необходимости выполнения нормативов достаточности капитала. Это ведет к сокращению получаемой прибыли, уменьшает темпы роста прибыли, а также уменьшает темпы роста экономики и прибыль самих банков.

Для решения данной проблемы от Банка России может потребоваться улучшение условий доступа кредитных организаций к инструментам рефинансирования, которые снизили бы транзакционные издержки и сократили бы риски. В целом, это можно назвать совершенствованием инфраструктуры банковской системы.

Для того, чтобы выйти из политики, направленной исключительно на контроль инфляции необходимо будет способствовать повышению ликвидности и размера отечественного финансового рынка, усовершенствовать управление ликвидностью, абсорбируя большее количество средств в случае появления подходящих условий.

Все вышеназванные факторы не являются монетарными, но во многом оказывают влияние как на инфляцию, так и на денежно-кредитную политику, проводимую Банком России. Минус в том, что ввиду масштаба структурных проблем экономики и реальных возможностей Центрального банка влиять на ситуацию и слабого трансмиссионного механизма исправить их даже в ближайшие 10-15 лет представляется крайне маловероятым.

Не относится к монетарной политике, но значительно на нее влияет постоянное изменение налогового законодательства, вследствие чего Центральному банку приходится изменять действующие методы проведения ДКП, корректируя её под новые условия. Как-либо повлиять на данный фактор с ракурса денежно-кредитной политики, к сожалению, не представляется возможным, потому как внешние и внутренние условия постоянно изменяются и от государства требуется своевременно реагировать на эти изменения.

Помимо прочих, присутствует также проблема олигополизации банковской отрасли – в ней имеется несколько очень крупных банков, которые, во многом благодаря своему размеру, получают значительную прибыль, в то время как средние и мелкие банки топчутся на месте из-за высоких нормативов достаточности капитала, получая прибыль, не позволяющую стабильно развиваться.

На рынке доминируют крупные государственные банки, рыночная доля которых позволяет им (в особенности Сбербанку) существенно влиять на стоимость денег в экономике, самостоятельно формировать кривую доходности, исходя из собственной ликвидности. Существование большого количества некрупных и финансово слабых институтов создает риски вывода капитала, отмывания денежных средств и неэффективных инвестиций, что подрывает эффективность монетарной политики. Меры по регулированию, закрытию и финансовому оздоровлению этих организаций имеют высокую стоимость и могут оказывать воздействие прямо противоположное декларируемой монетарной политики.

На 01.01.2018 85% средств всех клиентов банков были размещены в 30 крупнейших кредитных организациях, 98,5% -- в 200 крупнейших. Это говорит о том, что банковской системе требуется реформа.

И такая реформа уже была введена, Банком России было введено пропорциональное регулирование банковского сектора, Федеральный закон от 01.05.2017 No 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 1 июня 2017 года. Целью данной реформы было создание регулятивного баланса для банков с разными характерами и объемами операций. В результате реформы лицензии банков были разделены на базовые и универсальные (также может быть присвоен статус системообразующего банка, в таком случае условия ужесточаются ещё сильнее).

Таблица 2.6 – кредитные организации и уровень регулятивной нагрузки

|

Базовая лицензия |

Универсальная лицензия |

|

|

Системно значимые банки |

||

|

Капитал – минимум 300 млн руб. |

Капитал – минимум 1 млрд руб. |

Дополнительно к условиям банков с универсальной лицензией: |

|

5 нормативов |

Все действующие нормативы |

Нормативы и надбавки к капиталу для СЗКО |

|

Неприменение технически сложных международных стандартов |

Все требования международных стандартов |

Продвинутые подходы к управлению рисками |

|

Снижение требований для отчетности, включая МСФО |

Полная отчетность и МСФО |

|

|

Международные операции через счета в банках с универсальной лицензией |

Международные операции |

|

Нормативы, которые должны выполнять банки с базовой лицензией следующие:

- два норматива достаточности капитала (совокупного и основного)

- один норматив текущей ликвидности

- два норматива концентрации кредитного риска

По нормативу Н6 с 01.01.2018 устанавливается переходный период на 5 лет, в течение которого по существующим на 31.12.2017 активам при расчете норматива применяется коэффициент 0,8

Таким образом, получается, что для банков с базовой лицензией условия несколько смягчены, что позволит им строить свою деятельность сообразно размеру.

Также банкам с универсальной лицензией разрешены все банковские операции, в то время как банкам с базовой лицензией нельзя размещать средства иностранных юридических и физических лиц во вклады, производить с ними лизинговые операции и открывать счета в иностранных банках за исключением открытия счета для участия в иностранной платежной системе.

Таким образом, банки в зависимости от своего размера должны будут выполнять различные нормативы и по-разному сдавать отчетность, что, в перспективе должно облегчить для них ведение деятельности. Уровень требований к банкам будет соответствовать набору совершаемых банковских операций и объему рисков, которые банк берет на себя.

Высокая стоимость заемных средств также негативно сказывается на инвестиционной активности -- чистый отток капитала частного сектора из России в 2018 г. вырос в 2,7 раза по сравнению с предыдущим годом – до $67,5 млрд, сообщается в материалах Центробанка. Причина тому – нежелание инвесторов вкладывать свои средства в крупные проекты.

Относительно высокие ставки по депозитам отвлекают деньги из реальной экономики, в результате чего свободные средства населения находятся преимущественно на вкладах, а не в реальном секторе экономики, доходность в котором может быть даже немного выше доходности вкладов, но риск несоизмеримо больше. Дальнейшее снижение ставки рефинансирования может помочь в данной проблеме – на определенном уровне начнется переток денег из финансового сектора в реальный, что способствует росту последнего. При этом существует также вероятность того, что вместе с реальным сектором подъем придет и на фондовый рынок России, что может положить начало инвестиционной культуре жителей страны.

Заключение

В заключение настоящей курсовой работы, необходимо отметить, важную и необходимую роль Банка России, в деле созидания и поддержания глубокой финансовой конъюнктуры и стабильности кредитно - денежного оборота национального рынка. Проводя свою взвешенную финансовую политику, изменяя ставку рефинансирования, в сторону ее уменьшения, Банк России добивается снижения реальной инфляции в Российской Федерации, роста покупательского спроса и повышения производительности труда.

В отличии от других государственных структур и организаций, Банк России каждый год зарабатывает достаточно большое количество денежных средств, внося тем самым свою значительную лепту в дело формирования и наполнения государственного бюджета Российской Федерации.

При необходимости Банк России закупает как на национальном, так и на международных рынках золотовалютные материальные ценности, придавая тем самым национальной валюте - российскому рублю крепость и стабильность, позволяя инвесторам вкладывать в экономику Российской Федерации.

Банк России принимает решения в сфере кредитно-денежной политики на базе анализа реально существующей экономической ситуации и среднесрочного макроэкономического прогноза. Прогноз охватывает трехлетний период, что в один период позволяет учитывать рычаги влияния денежно-кредитной политики на экономический сектор и дает возможность субъектам рыночного хозяйствования ориентиры для принятия решений на среднесрочном горизонте планирования.

В долгосрочной перспективе качественное выполнение социальных функций через снижение трансакционных издержек бизнеса закладывает основы конкурентоспособности экономики в целом и финансовых институтов в частности.

Совершенствование существующей нормативной базы и концентрация надзорной и регулятивной функций в едином центре - мегарегуляторе позволит не только сформировать грамотную структуру, но также и выработать единые подходы к развитию и регулированию всех секторов финансового рынка. Таким образом, с созданием мега- регулятора решается назревший вопрос об эффективной организации консолидированного надзора внутри всей страны.

В краткосрочной временной перспективе создание в России мегарегулятора влечет за собой ряд важнейших последствий, могущих оказать во многом решающее влияние на совершенствование российского финансового рынка и в конечном итоге способствовать созданию международного финансового центра.

Снижение цен на нефть приведет к ухудшению условий внешнего финансирования для российских компаний и отразится в меньших объемах привлечения внешних обязательств по сравнению с базовым сценарием на протяжении всего прогнозного периода. В то же время более медленный рост доходов и более слабый рубль приведут к более низким объемам приобретения резидентами иностранных активов.

Список ИСТОЧНИКОВ

- Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями).

- Аганбегян А., Ершов М. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России//Деньги и кредит. 2019 № 6. С. 3-11.

- Апокин А., Белоусов Д., Голощапова И., Ипатова И., Солнцев О. О фундаментальных недостатках современной денежно-кредитной политики//Вопросы экономики. № 12. 2018 C. 80-100.

- Афанасьев, М. Модернизация государственных финансов России /М. Афанасьев, И. Кривогов//Вопросы экономики. 2018. № 9 C. 103-111.

- Базулин Ю. В. Деньги. Кредит. Банки: учебник/Базулин Ю. В. -М.: Проспект, 2011. -848 с.

- Годин, А. М. Бюджет и бюджетная система Российской Федерации: учеб. пособие/А. М. Годин, И. В. Подпорина. -М.: Дашков и Ко, 2019. -480 с.

- Горюнов Е.Л., Дробышевский С.М., Трунин П.В. Денежно – кредитная политика Банка России: стратегия и тактика / Вопросы экономики. 2018. № 4. С. 53-85.

- Криворотова Н.Ф., Урядова Т.Н. Актуальные проблемы денежно-кредитной политики России/Terra Economicus. 2019. Т. 10. № 3-3. С. 79-82.

- Лисицын А.Ю. Финансово-правовые основы денежно-кредитной и валютной политики Европейского Союза: Автореф. дис. … канд. юрид. наук. -М., 2020. -С. 11.

- Солнцев О. Г., Сухарева И. О. К вопросу о целях и инструментах денежно-кредитной политики. М.: ЦМАКП, 2019.

- Столбов, М. Современная макроэкономика: основные вызовы и возможные векторы изменений//Вестник Института экономики РАН.-2018. -№ 3. -С. 15-28.

- Сухарев, О.С. Экономическая динамика: институциональные и структурные факторы. -М.: Финансы и статистика, 2019.

- Толстотелова, Л.А. Финансовые и денежно-кредитные методы регулирования экономики / Международный журнал экспериментального образования. 2018. № 2-2. С. 281-282.

- Юдина, И.Н. Денежно – кредитная политика на современном этапе: вызовы и ограничения / в сборнике: Двадцать первые апрельские экономические чтения материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. 2019. С. 94-98.

- Официальный сайт Центрального Банка Российской Федерации / [Электронный источник] URL: http://www.cbr.ru/ (дата обращения 28.03.2020)

- Денежно-кредитная политика. Инструменты ДКП и другие операции Банка России. Информация по отдельным инструментам ДКП и другим операциям. Обеспеченные кредиты Банка России. Официальный сайт Банка России [Электронный ресурс] // Режим доступа: http://www.cbr.ru, свободный

-

Лисицын А.Ю. Финансово-правовые основы денежно-кредитной и валютной политики Европейского Союза: Автореф. дис. … канд. юрид. наук. -М., 2020. -С. 11. ↑

-

Солнцев О. Г., Сухарева И. О. К вопросу о целях и инструментах денежно-кредитной политики. М.: ЦМАКП, 2019. ↑

-

Солнцев О. Г., Сухарева И. О. К вопросу о целях и инструментах денежно-кредитной политики. М.: ЦМАКП, 2019. ↑

-

Столбов, М. Современная макроэкономика: основные вызовы и возможные векторы изменений//Вестник Института экономики РАН.-2018. -№ 3. -С. 15-28. ↑

-

Столбов, М. Современная макроэкономика: основные вызовы и возможные векторы изменений//Вестник Института экономики РАН.-2018. -№ 3. -С. 15-28. ↑

-

Толстотелова, Л.А. Финансовые и денежно-кредитные методы регулирования экономики / Международный журнал экспериментального образования. 2018. № 2-2. С. 281-282. ↑

-

Толстотелова, Л.А. Финансовые и денежно-кредитные методы регулирования экономики / Международный журнал экспериментального образования. 2018. № 2-2. С. 281-282. ↑

-

Денежно-кредитная политика. Инструменты ДКП и другие операции Банка России. Информация по отдельным инструментам ДКП и другим операциям. Обеспеченные кредиты Банка России. Официальный сайт Банка России [Электронный ресурс] // Режим доступа: http://www.cbr.ru, свободный ↑

-

Денежно-кредитная политика. Инструменты ДКП и другие операции Банка России. Информация по отдельным инструментам ДКП и другим операциям. Обеспеченные кредиты Банка России. Официальный сайт Банка России [Электронный ресурс] // Режим доступа: http://www.cbr.ru, свободный ↑

- Коммуникационные сети и их разновидности.

- Разработка Интернет-магазина

- Формирование и использование финансовых ресурсов коммерческих организаций (АО «БелПАК»)

- Генри Форд и массовое производство (Биография Генри Форда и первые достижения)

- Механизмы управления конфликтными ситуациями в организации

- Современная система мотивации персонала в организациях РФ

- Методы количественного анализа

- Виды платежных электронных систем в сети

- Практика оценки стоимости нематериальных активов

- орпоративная культура организации: характеристики и особенности формирования в современных условиях

- Теоретические аспекты правовых основ и организации на предприятии (Теоретические аспекты правовых основ и организации безналичных форм расчета)

- Бизнес-план инвестиционного проекта индивидуального предпринимателя