Практика оценки стоимости нематериальных активов

Содержание:

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «РЖД» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 341333 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

1/20 |

|

7 |

Дата оценки |

10 сентября 2020 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Открытое акционерное общество «Российские железные дороги» |

|

11 |

Заказчик |

Открытое акционерное общество «Российские железные дороги», ОГРН – 1037739877295 (дата присвоения ОГРН – 23.09.2003), Местонахождение общества: 129090, Москва, ул. Каланчевская, д. 35 |

|

12 |

Оценщик |

Мороз Ольга Сергеевна Образование: Диплом МФПА о профессиональной переподготовке ПП № 11111 от 20 марта 2000 г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 341333 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 22.05.2017 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

5% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

10 сентября 2020 г. |

|

18 |

Курс руб./долл. на дату оценки |

73,56 |

Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

− одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

− стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

− объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

− цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

− платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

− анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

− анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

− идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

− анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Открытое акционерное общество «Российские железные дороги» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ОАО «РЖД» |

|

3 |

Юридический адрес предприятия |

107174, город Москва, улица Басманная Нов., дом 2 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

107174, город Москва, улица Басманная Нов., дом 2 |

|

5 |

ОКПО предприятия |

00083262 |

|

6 |

ИНН предприятия |

7708503727 |

|

7 |

ОГРН предприятия |

1037739877295 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

30.09.2003 |

|

9 |

Год начала деятельности |

30.09.2003 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Мороз Ольга Сергеевна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия 6010 № 933795 , выдан УФМС по Ростовской области |

|

3 |

Место нахождения оценщика |

Московская область, проезд Строителей, д.3, кв. 13 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру 999 от 1 января 2000 года., выписка из реестра № 999 от 11.01.2000 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № 11111 от 20 марта 2000 г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис №1111111111 от 01.01.2009 г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Московская, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Московская, 1 |

|

11 |

ОКПО работодателя |

99999999 |

|

12 |

ИНН работодателя |

779999999999 |

|

13 |

ОГРН работодателя |

9999999999999 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.2000 |

|

15 |

Год начала деятельности |

01.01.2000 |

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/20 от 10.08.2020 г. |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак ОАО «РЖД» зарегистрированный в Федеральной службой по интеллектуальной собственности за № 341333. Правообладатель: Открытое акционерное общество «РЖД», ОГРН – 1037739877295 (дата присвоения ОГРН – 23.09.2003 г.), Местонахождение Общества: 107174, город Москва, улица Басманная Нов., дом 2 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

811 273,05 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

147 834,50 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

62 130,00 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

625 510,26 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ОАО «РЖД» по состоянию на 10 сентября 2020 г. составляет 625,51 млн. руб.

Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки". Работает по 128 направлениям. Имеет 503 лицензии. Организация насчитывает 58 филиалов. Учреждённых компаний: 741, Представительств: 12, Управляемых: 0. Всего связанных с ОАО "РЖД" 811 компаний. Отзывов по компании - нет. Финансовая отчетность ОАО "РЖД" - есть.

Рис.1

Бренд РЖД несет в себе такие ценности, как Мастерство, Целостность, Обновление.

Ярко-красный цвет и прогрессивная графика фирменного знака ОАО «РЖД» наглядно демонстрируют, что компания готова к активным действиям в современных экономических условиях. Уникальная монограмма, основанная на кириллической аббревиатуре, сохраняет аутентичность и российское происхождение компании, создавая при этом привлекательный образ для международной аудитории.

Новый товарный знак, фирменный шрифт и фирменные цвета были введены приказом президента ОАО «РЖД» от 16 февраля 2007 г. № 19 «Об утверждении Регламента использования фирменного стиля ОАО «РЖД»: Изобразительный товарный знак был видоизменен.

Объект оценки – исключительные права на товарный знак «РЖД» зарегистрированный в Российском агентстве по патентным и товарным знакам 23 сентября 2003 г. за № 341333.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – РЖД |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Открытое акционерное общество "Российские железные дороги" ОГРН – 1037739877295, Местонахождение Общества: 107174, город Москва, улица Басманная Нов., дом 2 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 341333 от 18.01.2008 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

18.01.2008 |

|

6 |

Срок действия исключительных прав |

Бессрочно |

|

7 |

Балансовая стоимость |

1 099 038 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

8 |

Форма использования объекта оценки |

|

|

9 |

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 4 - технические масла и (консистентные) смазки, смазочные материалы, добавки нехимические для моторного топлива, жидкости смазочно-охлаждающие, жиры технические |

|

10 |

Дата начала использования объекта оценки |

13.08.1998 |

|

11 |

Срок полезного использования |

Бессрочно |

|

12 |

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

13 |

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

14 |

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. В первом квартале 2020 года, еще до основного удара от падений цен на сырье и карантинных мер, но на фоне начинающегося спада в КНР и мировой экономике, рост ВВП составил 1,6 %. Статистика за второй квартал будет чудовищной — только «нерабочий» апрель изъял около 2,5 % годового ВВП. Экономическая активность в самом тяжелом месяце снизилась примерно на 30 %, финансовые потоки — около 20 %. Ограничительные меры мало затронули инфраструктуру (кроме пассажирского транспорта), включая продуктовую розницу и крупнейшие компании непрерывного цикла, сельское хозяйство, а также госсектор. При этом существенная часть сферы услуг оказалась под прямым запретом деятельности в условиях массовой изоляции. Всего за второй квартал мы ожидаем ущерба в размере 4 % годового ВВП, даже несмотря на меры по поддержке экономики, которые окажут эффект с некоторым лагом. Даже при достаточном росте при выходе из основных карантинных мер к середине III квартала потери за год составят около 3,8 % ВВП.

Снижение поступлений от экспорта — как за счет снижения цены на нефть и другое сырье, так и за счет ограничений, введенных новым соглашением ОПЕК+ с 1 мая, уже частично компенсируется снижением импорта. По итогам года можно ожидать сохранение профицита торгового баланса, но на значительно более низком уровне. При этом снижение задолженности корпораций и банков с 2014 года способствовало меньшей зависимости от финансовых рынков и снижению рисков, которые достаточно сильно дестабилизировали финансовую систему и потоки капитала в 2008–2009 и в 2014–2015 годах.

Продажи валюты из ФНБ по «бюджетному правилу» также смягчили эффект от резких колебаний цены на нефть — эффективность новой системы легко заметна при сравнении с ситуацией конца 2014 — начала 2016 года. При достаточно небольших продажах валюты и с умеренным снижением резервов регулятором рубль начал укрепляться, и эта тенденция, скорее всего, продолжится. При этом можно ожидать достаточно высокую волатильность, вызванную внешними факторами. Масштабы продажи валюты зависят не только от цены на нефть, но и от объемов экспорта — сниженных по соглашению ОПЕК+, — поэтому фактическая цена, при которой Минфин начнет пополнять ФНБ, будет выше примерно на 10 % официальной цены отсечения. Объявленное решение Банка России произвести взаимозачет всех валютных операций с Минфином, включая сделку по Сбербанку, и продать равномерно на рынке в течение четвертого квартала оставшуюся валюту на 185 миллиардов рублей будет способствовать некоторому укреплению рубля, но в целом эффект будет не слишком значимым.

На фоне удара по потребительскому спросу и инвестициям компаний, а также снижения чистого экспорта основным ресурсом для экономики будут бюджетные расходы, включая чрезвычайные в рамках пакетов поддержки экономики. Мы ожидаем расширения программ поддержки экономики (с прямыми расходами в 3,8 % ВВП на начало июля) еще на 1,2–2,0 % в течение III квартала. Падение доходов бюджета может составить до 6 % ВВП, которые будут закрыты возвратом средств от сделки по продаже контрольного пакета Сбербанка, трансфертами из ФНБ и дополнительными заимствованиями на рынке ОФЗ. Низкий уровень госдолга воспринимается как ресурс, и «количественное смягчение по-русски» позволит обеспечить необходимые финансовые ресурсы. Скорее всего, бюджетная мягкость продолжится в первом полугодии 2021 года, но перейдет в бюджетную консолидацию по итогам 2021 года. При благоприятной ситуации на сырьевых рынках это может произойти несколько раньше, но в любом случае не в этом году.

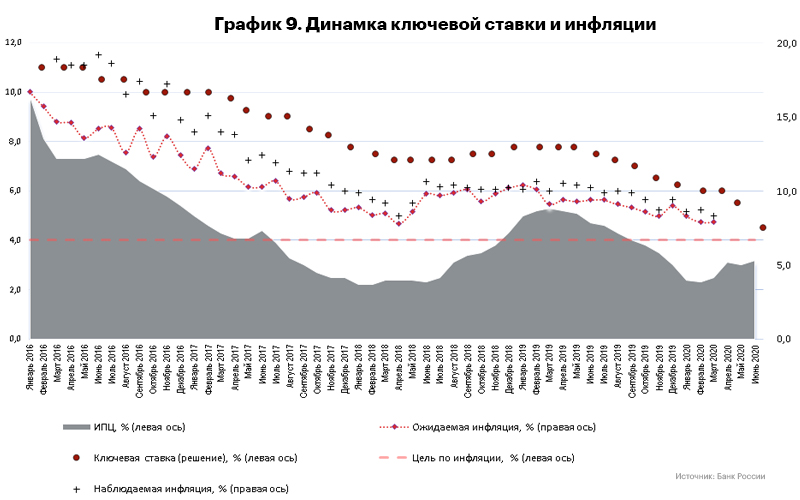

Инфляция в начале 2020 года оставалась на исторически низком уровне, а всплеск, вызванный ажиотажным спросом на ряд товаров и падением курса рубля, оказался кратковременным. Скорее всего, пик инфляции был достигнут в апреле, и она будет колебаться около от 3 до 3,5 % до конца года, а консервативные прогнозы ЦБ РФ будут скорректированы. В таких условиях Банк России позволил снижение ставок «большими шагами» — срезав ставки на 100 б. п. в июне. Снижение ставки на 25 б. п. в июле с достаточно мягким по тональности заявлением, практически гарантирует снижение ставки до 4% в сентябре. Политика стимулирующих процентных ставок позволит удешевить обслуживание госдолга, предоставит возможность рефинансирования кредитов для бизнеса и граждан, а также подстегнуть ипотечные программы. Снижение ставки ниже целевого уровня инфляции (4%) будет возможно только при сильном ухудшении экономической динамики к концу года. При инфляции значительно ниже целевого уровня мягкая денежная политика будет способствовать более быстрому выходу экономики из шокового состояния без создания дополнительных рисков для финансовой системы. При этом сохранится потребность в инструментах предоставления ликвидности и долгосрочного рефинансирования, в частности «длинного РЕПО», анонсированного в мае. Снижение ориентира долгосрочной нейтральной процентной ставки с 6-7% до 5-6% сделанное на июльском заседании также задает более низкие долгосрочные ориентиры инфляции и отражает уверенность Банка России в полной победе над ней.

Безработица начала резко расти после введения ограничительных мер, мы ожидаем ее пика в районе 8 % в конце третьего квартала 2020 года, со снижением до 5,5 % в середине 2021-го. Меры по поддержке занятости через субсидии и «прощаемые» кредиты могут быть полезными не для всех отраслей и эффективны преимущественно в регионах. В крупных компаниях можно ожидать давление на заработные платы, при этом ограничения на передвижения мигрантов, скорее всего, сохранятся и будут сдерживающим фактором для увольнений и снижения зарплат. При этом увеличение размера и упрощение процедуры получения пособий по безработице создают дополнительные стимулы для регистрации безработных в службах занятости, в связи с чем статистика будет выглядеть хуже, чем в прошлые кризисы. Следует отметить, что быстрое создание более эффективной системы служб занятости и реестра получателей финансовой помощи окажется жесткой необходимостью. Отсутствие инфраструктуры для прямой работы с пострадавшими группами населения существенно ограничило возможности их эффективной поддержки — сейчас эта проблема очевидна.

Статистика за второй квартал 2020 года будет худшей за последние 20 лет (в 2008–2009 годах удар был размазан на три квартала), но Россия в этом далеко не уникальна. Однако скорость и качество восстановления экономики во втором полугодии и ограничения ущерба зависят не только от успехов в борьбе с вирусом и способности развитых экономик и КНР успешно выйти из карантинов, но в большей степени — от эффективности и своевременности отечественных мер поддержки экономики и граждан. Опыт последних четырех месяцев дает определенную надежду, что реализуется не худший сценарий.

Анализ сегмента рынка, к которому принадлежит оцениваемый объект.

ОАО «РЖД» - Российская государственная вертикально интегрированная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог. Образовано в 2003 году на базе Министерства путей сообщения России. 100 % акций принадлежат Правительству России. По состоянию на 2012 год, входила в тройку крупнейших транспортных компаний мира. Крупнейший работодатель России. По состоянию на 2019 год в компании работают 711 тыс. человек, что составляет 1,2 % от общего числа занятых в экономике России.

В 2018 году компания заняла в рейтинге глобальной конкурентоспособности второе место по грузообороту, четвёртое место — по пассажирообороту, первое место по безопасности движения, энергоэффективности и защите окружающей среды

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.

Средний срок рассмотрения заявки на товарный знак в июле 2019 года укрепился за психологически важным рубежом. По итогам семи месяцев средний срок рассмотрения заявки на регистрацию товарного знака по национальной процедуре составил 5,78 месяца, хотя еще в начале II квартала превышал полгода. Роспатент выдержал тренд на сокращение сроков рассмотрения заявок по всем объектам интеллектуальной собственности при сохранении качества экспертизы.

Ведомством также зафиксирован активный рост подачи заявок на регистрацию наименований мест происхождения товаров (НМПТ) и товарных знаков (ТЗ). По сравнению с аналогичным периодом прошлого года число заявок на НМПТ выросло на 80%, а число заявок на товарные знаки от российских заявителей выросло более чем на 19%. На росте заявок на НМПТ сказалось поручение председателя Совета Федерации Валентины Матвиенко сенаторам — представителям регионов, а на росте ТЗ — активность российского рынка товаров и услуг. За 7 месяцев 2019 года зарегистрировано на 24% больше ТЗ, чем за аналогичный период 2018 года, а рост количества выданных свидетельств об исключительном праве (по сути, регистраций НМПТ) составил почти 180%.

При этом, по всем объектам интеллектуальной собственности, кроме ПМ, Роспатент увеличил или сохранил на прежнем уровне количество экспертиз. Так ведомство рассмотрело на 2% больше заявок на регистрацию ТЗ, по сравнению с аналогичным периодом прошлого года, на 12% больше заявок на регистрацию программ для ЭВМ, БД и ТИМС, количество экспертиз заявок на регистрацию изобретений и ПО с небольшими колебаниями осталось примерно на уровне прошлого года. Настоящим «чемпионом», как и в случае подачи заявок, стали заявки на регистрацию НМПТ: число экспертиз здесь выросло почти на 120%.

За 2019 год в Роспатент подано 87 509 заявок на государственную регистрацию товарных знаков и знаков обслуживания, что составляет 115,05 % по отношению к 2018 году. Вместе с тем в отчетном году отмечено увеличение объемов рассмотрения заявок на стадии экспертизы. Всего рассмотрено 82 914 заявок, что составляет 99,12 % в сравнении с предыдущим отчетным периодом. Зарегистрировано 66 707 товарных знаков.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.

Грузовые перевозки. В январе-июле 2020 г. грузооборот транспорта, по предварительным данным, составил 3083,6 млрд тонно-километров, в том числе железнодорожного - 1447,9 млрд, автомобильного - 145,9 млрд, морского - 21,9 млрд, внутреннего водного - 33,9 млрд, воздушного - 3,7 млрд, трубопроводного - 1430,3 млрд тонно-километров.

Таблица 1

грузооборот по видам транспорта

|

Июль |

В % к |

Январь- |

Справочно |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

июлю |

июню |

июль 2019 г. в % к |

январь- |

||||||||||||

|

июлю |

июню |

||||||||||||||

Грузооборот транспорта |

429,6 |

91,6 |

104,2 |

93,6 |

99,2 |

102,9 |

101,5 |

||||||||

|

в том числе: железнодорожного |

209,4 |

98,2 |

105,9 |

95,2 |

97,1 |

103,5 |

101,3 |

||||||||

|

автомобильного |

23,1 |

93,4 |

105,5 |

95,8 |

103,9 |

103,9 |

107,0 |

||||||||

|

морского |

3,6 |

106,8 |

135,0 |

105,6 |

128,1 |

125,3 |

102,6 |

||||||||

|

внутреннего водного |

8,5 |

87,5 |

112,1 |

91,3 |

97,6 |

104,1 |

100,6 |

||||||||

|

воздушного |

0,5 |

83,1 |

97,2 |

90,4 |

95,6 |

104,4 |

93,7 |

||||||||

|

трубопроводного |

184,5 |

85,0 |

101,6 |

91,7 |

100,7 |

101,8 |

101,2 |

||||||||

|

1) По данным Росавиации. |

|||||||||||||||

Таблица 2

Динамика грузооборота транспорта

|

Млрд т-км |

В % к |

|||

|---|---|---|---|---|

|

соответствующему |

предыдущему |

|||

|

2019 г.1) |

||||

|

Январь |

481,7 |

102,4 |

97,9 |

|

|

Февраль |

439,4 |

101,9 |

91,2 |

|

|

Март |

494,9 |

102,5 |

112,6 |

|

|

I квартал |

1416,0 |

102,3 |

97,4 |

|

|

Апрель |

476,0 |

102,6 |

96,2 |

|

|

Май |

478,1 |

101,0 |

100,5 |

|

|

Июнь |

455,7 |

100,6 |

95,3 |

|

|

II квартал |

1409,8 |

101,4 |

99,6 |

|

|

I полугодие |

2825,8 |

101,9 |

||

|

Июль |

468,7 |

99,2 |

102,9 |

|

|

Январь-июль |

3294,5 |

101,5 |

||

|

Август |

470,9 |

99,8 |

100,5 |

|

|

Сентябрь |

464,8 |

100,6 |

98,7 |

|

|

III квартал |

1404,4 |

99,8 |

99,6 |

|

|

Январь-сентябрь |

4230,2 |

101,2 |

||

|

Октябрь |

489,6 |

100,3 |

105,3 |

|

|

Ноябрь |

468,6 |

98,8 |

95,7 |

|

|

Декабрь |

485,5 |

98,7 |

103,6 |

|

|

IV квартал |

1443,7 |

99,3 |

102,8 |

|

|

Год |

5674,0 |

100,7 |

||

|

2020 г. |

||||

|

Январь1) |

462,4 |

96,0 |

95,2 |

|

|

Февраль1) |

437,3 |

99,5 |

94,6 |

|

|

Март1) |

461,6 |

93,3 |

105,6 |

|

|

I квартал1) |

1361,3 |

96,1 |

94,3 |

|

|

Апрель1) |

477,6 |

94,0 |

97,0 |

|

|

Май1) |

433,0 |

90,6 |

96,7 |

|

|

Июнь1) |

412,1 |

90,4 |

95,2 |

|

|

II квартал1) |

1292,7 |

91,7 |

95,0 |

|

|

I полугодие1) |

2654,0 |

93,9 |

||

|

Июль |

429,6 |

91,6 |

104,2 |

|

|

Январь-июль |

3083,6 |

93,6 |

||

|

1) Данные уточнены за счет изменения респондентами ранее предоставленной оперативной информации. |

||||

Таблица 3

перевозки грузов транспортом

|

Июль |

В % к |

Январь- |

Справочно |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

июлю |

июню |

июль 2019 г. в % к |

январь- |

||||||||||||

|

июлю |

июню |

||||||||||||||

|

Перевозки грузов транспортом |

700,3 |

89,2 |

110,2 |

94,4 |

106,1 |

109,9 |

100,6 |

||||||||

|

в том числе: железнодорожным |

103,8 |

96,0 |

106,8 |

95,5 |

100,0 |

106,4 |

98,7 |

||||||||

|

автомобильным |

503,1 |

89,1 |

111,7 |

95,0 |

108,7 |

111,5 |

101,8 |

||||||||

|

морским |

1,9 |

121,7 |

121,2 |

116,7 |

71,8 |

107,7 |

80,4 |

||||||||

|

внутренним водным |

15,0 |

85,6 |

116,5 |

93,7 |

96,3 |

119,4 |

93,0 |

||||||||

|

воздушным |

0,09 |

90,3 |

100,7 |

96,0 |

99,9 |

105,8 |

96,4 |

||||||||

|

трубопроводным |

76,4 |

82,1 |

103,5 |

90,4 |

101,2 |

103,9 |

98,8 |

||||||||

|

в том числе: газ |

34,1 |

86,2 |

102,9 |

86,5 |

98,6 |

102,6 |

97,0 |

||||||||

|

нефть |

39,2 |

78,3 |

103,6 |

93,5 |

104,3 |

105,3 |

101,0 |

||||||||

|

нефтепродукты |

3,1 |

90,8 |

109,2 |

101,6 |

90,1 |

97,7 |

94,7 |

||||||||

|

1) По данным Росавиации. |

|||||||||||||||

Пассажирские перевозки. Пассажирооборот транспорта общего пользования в январе-июле 2020 г. составил 169,0 млрд пасс.-километров, в том числе железнодорожного - 41,7 млрд, автомобильного - 44,0 млрд, воздушного - 83,3 млрд пасс.-километров.

Таблица 4

Пассажирооборот транспорта общего пользования

|

Июль |

В % к |

Январь- |

Справочно |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

июлю |

июню |

июль 2019 г. в % к |

январь- |

||||||||||||

|

июлю |

июню |

||||||||||||||

|

Пассажирооборот транспорта |

27,4 |

44,5 |

178,9 |

52,6 |

107,2 |

114,1 |

108,0 |

||||||||

|

в том числе: железнодорожного |

7,8 |

45,3 |

166,6 |

55,3 |

103,2 |

125,5 |

103,6 |

||||||||

|

автомобильного (автобусы) |

6,5 |

68,1 |

126,1 |

67,5 |

98,2 |

101,9 |

98,7 |

||||||||

|

воздушного |

13,1 |

37,5 |

в 2,4р. |

46,1 |

112,2 |

112,8 |

113,8 |

||||||||

|

1) Включая внутренний водный и морской транспорт. 2) По данным Росавиации. |

|||||||||||||||

Таблица 5

Динамика пассажирооборота

транспорта общего пользования1)

|

Млрд |

В % к |

|||

|---|---|---|---|---|

|

соответствующему |

предыдущему |

|||

|

2019 г. |

||||

|

Январь |

39,8 |

106,5 |

99,2 |

|

|

Февраль |

35,4 |

106,8 |

88,8 |

|

|

Март |

41,5 |

110,1 |

117,4 |

|

|

I квартал |

116,7 |

107,8 |

93,6 |

|

|

Апрель |

41,8 |

107,2 |

100,6 |

|

|

Май |

47,1 |

111,2 |

112,7 |

|

|

Июнь |

54,1 |

107,0 |

115,0 |

|

|

II квартал |

143,0 |

108,4 |

122,5 |

|

|

I полугодие |

259,7 |

108,1 |

||

|

Июль |

61,7 |

107,2 |

114,1 |

|

|

Январь-июль |

321,4 |

108,0 |

||

|

Август |

62,7 |

107,0 |

101,5 |

|

|

Сентябрь |

53,8 |

105,7 |

85,8 |

|

|

III квартал |

178,2 |

106,6 |

124,7 |

|

|

Январь-сентябрь |

437,9 |

107,5 |

||

|

Октябрь |

48,1 |

108,4 |

89,3 |

|

|

Ноябрь |

42,3 |

105,1 |

88,0 |

|

|

Декабрь |

42,3 |

105,4 |

100,0 |

|

|

IV квартал |

132,6 |

106,4 |

74,4 |

|

|

Год |

570,5 |

107,3 |

||

|

2020 г. |

||||

|

Январь |

42,4 |

106,5 |

100,3 |

|

|

Февраль |

37,3 |

105,6 |

88,0 |

|

|

Март |

31,5 |

75,9 |

84,4 |

|

|

I квартал |

111,2 |

95,3 |

83,9 |

|

|

Апрель |

6,7 |

16,1 |

21,4 |

|

|

Май |

8,2 |

17,5 |

122,4 |

|

|

Июнь2) |

15,3 |

28,3 |

186,1 |

|

|

II квартал2) |

30,3 |

21,2 |

27,3 |

|

|

I полугодие2) |

141,5 |

54,5 |

||

|

Июль |

27,4 |

44,5 |

178,9 |

|

|

Январь-июль |

169,0 |

52,6 |

||

|

1) Включая внутренний водный и морской транспорт. 2) Данные изменены за счет уточнения респондентами ранее предоставленной оперативной информации. |

||||

Аварийность на транспорте.

Таблица 6

ЧИСЛО ПРОИСШЕСТВИй, ПОГИБШИХ И РАНЕНЫХ НА ТРАНСПОРТЕ

в январе-июле

|

Число происшествий, единиц |

Число погибших, |

Число раненых, |

||||

|---|---|---|---|---|---|---|

|

2020 г. |

справочно |

2020 г. |

справочно 2019 г. |

2020 г. |

справочно 2019 г. |

|

|

На железнодорожном транспорте |

4 |

9 |

- |

- |

- |

- |

|

На автомобильных дорогах и улицах, тысяч3) |

75,7 |

86,2 |

8,0 |

8,5 |

96,6 |

111,5 |

|

На морском транспорте1),4) |

18 |

22 |

- |

11 |

1 |

1 |

|

На внутреннем водном транспорте1) |

- |

- |

- |

- |

- |

- |

|

На воздушном транспорте5) |

18 |

18 |

13 |

60 |

20 |

16 |

|

1) По данным Ространснадзора. 2) Данные за I полугодие. 3) По данным МВД России. 4) Без учета аварийных случаев с рыбопромысловыми судами. 5) По данным Росавиации. |

||||||

Анализ положения ОАО «РЖД» на рынке транспортной индустрии

ОАО «РЖД» является одной из самых крупных в мире транспортных компаний. Эксплуатационная длина железнодорожных путей у нас в стране составляет 85.5 тыс. км. При этом электрифицированных — 42.3 тыс. км. Зарегистрированы ОАО «Российские железные дороги» в качестве открытого акционерного общества. Президент компании — Олег Белозёров. РЖД является крупнейшим работодателем в России, а вклад РЖД в ВВП России составляет 2,5 процента. Основные направления коммерческой деятельности компании — грузовые и пассажирские перевозки. Доля РЖД в грузообороте транспортной системы РФ составляет около 42 %, в пассажирообороте — около 33 %.Стоит отметить, что ОАО «РЖД» эксплуатирует подавляющее большинство железнодорожных магистралей в России (исключение составляют ряд железных дорог общего пользования, управляемых другими владельцами — ОАО «АК "Железные дороги Якутии"», ОАО «Ямальская железнодорожная компания», ГУП «Крымская железная дорога»). На балансе ОАО «РЖД» находятся участки железных дорог общей протяжённостью 85,2 тыс.км со станциями и вокзалами, депо и диспетчерскими системами. По протяжённости электрифицированных магистралей (43 тыс. км) Россия занимает первое место в мире. Холдингу принадлежит более 20 тысяч локомотивов (около 90 % всего локомотивного парка), более половины грузовых и большая часть пассажирских вагонов в России. Пассажирские локомотивы составляют около 12 %. Часть пассажирских перевозок по сети ОАО «РЖД», в частности, по направлению Москва — Санкт-Петербург, выполняется частными поездами. В 2010 году создана дочерняя компания «РЖД Логистика», в 2012 году приобретено 75 % акций логистической компании 24 Gefco, дочернего предприятия французского автомобильного концерна PSA Peugeot-Citroen. К 2014 году «РЖД Логистика» осуществляет фирменное комплексное транспортно-логистическое обслуживание, включающее погрузку-выгрузку, оформление перевозочных документов, перевозку, переработку и хранение на складе, доставку в порт на борт корабля или грузополучателю, в ряде случаев — вывоз и подвоз по принципу «от двери до двери». Компания имеет более тысячи клиентов — крупные компании и корпорации, 250 партнёров [51]. РЖД — крупнейший работодатель России. В 2004 году занятыми в РЖД числилось 1 млн. 465 тыс. человек, в 2013—880 тыс. человек. В 2014 году железные дороги России перевезли 90% всего произведённого в стране угля, 70% бензина, 74% дизельного топлива, 47% цемента. Годовой объём закупок ОАО «РЖД» у отечественных предприятий составил 904,9 млрд руб. Главными поставщиками холдинга являются предприятия чёрной металлургии, топливно-энергетического комплекса, машиностроительные заводы, производители разных типов готовой продукции и оборудования. Всего по состоянию на 2015 год на РЖД работают 19 отраслей российской экономики. Важно отметить, представительства в других странах занимаются координацией перевозок за пределами России. На настоящий момент в ОАО «РЖД» открыты представительства в таких государствах, как Китай, Беларусь, Эстония, Словакия, Финляндия, Украина и т. д. Основной задачей данных представительств является повышение эффективности эксплуатации подвижного состава ОАО «РЖД» на территории той или иной страны, максимально быстрой выгрузки вагонов и возвращению их в Россию, повышению пропускной способности путей. На территории РФ филиалы ОАО «РЖД» представлены 16 отдельными единицами. К примеру, филиалами ОАО «РЖД» являются ВосточноСибирская, Куйбышевская, Южно-Уральская и другие железные дороги. Также в состав компании входят: 25 − в области строительства — 2 филиала; − ремонта подвижного состава — 2; − путевого хозяйства — 4; − социальной сферы — 1; − экономического и финансового обеспечения — 6; − информации и связи — 3. Помимо этого, структура ОАО «РЖД» включает в себя девять проектных бюро. Их основной задачей является инженерное обеспечение обслуживания, эксплуатации и ремонта подвижного состава. Стоит заметить, что зависимыми и дочерними обществами занимается отдельный департамент. В качестве примера дочернего общества ОАО «РЖД» можно привести ООО «РЖДстрой», страховую компанию «ЖАСО», оператора пригородных поездов, обслуживающих аэропорты, ООО «Аэроэкспресс». Являются дочерними обществами РЖД на данный момент также ОАО «Якутские железные дороги» и ЗАО «Южно-Кавказская железная дорога». Единственным акционером ОАО «РЖД» на сегодняшний день является государство. Полномочия от его имени осуществляются Правительством РФ. Всего в структуре управления действует 221 совещательный орган. Основные виды деятельности данного органа это: − перевозка грузов и пассажиров; − обслуживание и ремонт подвижного состава; − проектирование и конструктивная деятельность; − обслуживание инфраструктуры; − торговля промышленными и продовольственными товарами; − снабженческо-сбытовой деятельность; − образовательная деятельность; − внешнеэкономическая деятельность.

Важно заметить, что ОАО "РЖД" является одной из самых крупных в мире железнодорожных компаний, обладающей квалифицированными специалистами, большой научно-технической базой, проектными и строительными мощностями, значительным опытом международного сотрудничества. Российские железные дороги занимают лидирующие позиции в мире наряду с магистралями Китая и США по объемам перевозок и протяженности железнодорожных линий. По территории России проходят оптимальные маршруты, многие из которых являются частью международных транспортных коридоров (МТК). На постоянной основе ОАО "РЖД" реализуется система мероприятий по расширению их пропускной способности и развитию железнодорожной инфраструктуры. Стратегическое развитие компании направлено на повышение глобальной конкурентоспособности российских железных дорог и их интеграцию в евроазиатскую транспортную систему. Коридор "Восток – Запад" создает прямой выход грузам России, стран Европы и СНГ к дальневосточным российским морским портам и пограничным переходам, расположенным на границе России с КНДР, Китаем, Монголией и Казахстаном. На территории Российской Федерации в западной своей части он совпадает с общеевропейским транспортным коридором №2, в восточной – с Транссибирской железнодорожной магистралью. В настоящее время реализуется программа развития Восточного полигона ОАО «РЖД», включающая в себя мероприятия по модернизации инфраструктуры БАМа и Транссибирской магистрали с целью дальнейшего повышения транзитного потенциала страны. Наряду с усилением железнодорожной инфраструктуры Транссиба планируется создание логистических центров, которые позволят наиболее эффективно использовать преимущество интермодальных перевозок, в первую очередь, контейнерных. В перспективе объемы перевозок в коридоре будут в значительной степени определяться реализацией стратегической программы ОАО "РЖД" по привлечению грузов стран Европы и Азии, в первую очередь Китая, на сеть железных дорог России. Международное соглашение о международном транспортном коридоре "Север – Юг" было подписано между Россией, Ираном и Индией 12 сентября 2000 г. В настоящее время к нему присоединились Азербайджан, Армения, Беларусь, Казахстан, Оман и Сирия. МТК "Север – Юг" в своей южной части предполагает несколько маршрутов следования грузов с использованием железнодорожного транспорта: − транскаспийский маршрут – с использованием российских морских портов Астрахань, Махачкала и портов Ирана – Бендер-Энзели, Ноушехр и Бендер-Амирабад; − западная ветвь коридора – прямое железнодорожное сообщение по территории Азербайджана с дальнейшим выходом на железнодорожную сеть Ирана по пограничному переходу Астара (Азербайджан) – Астара (Иран); − восточная ветвь коридора – прямое железнодорожное сообщение через Казахстан, Узбекистан и Туркменистан с выходом на железнодорожную сеть Ирана. Дальнейшая реализация потенциала МТК "Север - Юг" связана с созданием прямого железнодорожного сообщения между Россией и Ираном в районе Каспия. Перспективы развития грузовых перевозок в рамках коридора будут обусловлены как развитием торгово-экономических связей стран-участниц международного соглашения об МТК "Север – Юг" между собой и с другими странами, так и привлечением товаропотоков в сообщении стран Европы со странами Персидского залива и Южной Азии. Выход МТК "Север – Юг" на страны Южной Азии без дополнительной перевалки грузов в портах Ирана в Персидском заливе стал возможен после создания прямого железнодорожного сообщения между Ираном и Пакистаном. Открытие в июне 2009 г. линии от иранского города Фехоеда, восточнее г. Бама, в г. Захедан, позволило связать железнодорожные сети Ирана и Пакистана, тем 28 самым заполнив один из последних пробелов в прямом маршруте между Европой и Индией. В настоящее время перевозки между Россией и Ираном осуществляются преимущественно по "транскаспийскому" варианту в смешанном железнодорожно-водном сообщении через порты Каспийского моря – Астрахань, Махачкала. Дальнейшая реализация потенциала МТК "Север - Юг" связана с созданием прямого железнодорожного сообщения между Россией и Ираном в районе Каспия. Объемы перевозок внешнеторговых грузов железнодорожным транспортом России в рамках МТК "Север – Юг" в 2014 году составили 7,2 млн т, увеличившись по сравнению с 2013 годом на 3%. Перспективы развития грузовых перевозок в рамках коридора будут обусловлены как развитием торгово-экономических связей стран-участниц международного соглашения об МТК "Север – Юг" между собой и с другими странами, так и привлечением товаропотоков в сообщении стран Европы со странами Персидского залива и Южной Азии. В целях обеспечения беспрепятственного пропуска перспективных грузопотоков и повышения скоростей движения поездов ОАО "РЖД" проводит работы по усилению железнодорожной инфраструктуры участков МТК "Север – Юг", проходящих по территории Российской Федерации. ОАО "РЖД" успешно реализует проекты развития железнодорожных и интермодальных перевозок совместно с партнерами в Казахстане, Беларуси, Финляндии, Словакии, Германии, Китае и других странах. Проводится комплекс мероприятий по развитию железнодорожно-паромного сообщения на Черном и Балтийском морях. Компания развивает паромное сообщение Усть-Луга – Балтийск (Россия) – Зассниц/Мукран (Германия). В июне 2012 г. было запущено железнодорожно-паромное сообщение по маршруту Зассниц – Усть-Луга на регулярной основе. В феврале 2013 г. состоялось торжественное открытие железнодорожно-паромной переправы Кавказ – Самсун. Перевозки осуществляются паромами компании Black Sea Ferry Investment, созданной с 29 участием ОАО "РЖД". Создано несколько совместных предприятий и ДЗО ОАО "РЖД", которые успешно развивают бизнес по доставке контейнерных грузов из стран АТР в Европу и обратном направлении ("РЖД-Логистика", "Транс-Евразия Лоджистикс", YuXinOu (Chongqing) Logistics Co., Ltd и другие). Стратегией развития железнодорожного транспорта предусмотрено создание опорной сети терминально-логистических центров в наиболее крупных транспортных узлах и промышленных районах страны, в первую очередь тяготеющих к участкам международных транспортных коридоров. В настоящее время ОАО "Российские железные дороги" осуществляет перевозку пассажиров по 100 международным маршрутам в прямом и транзитном сообщении с более чем 30 странами Европы и Азии: Германией, Францией, Швейцарией, Голландией, Польшей, Австрией, Словакией, Чехией, Венгрией, Румынией, Болгарией, Грецией, Италией, Хорватией, Сербией, Черногорией, Финляндией, Латвией, Литвой, Эстонией, Абхазией.

Анализ деятельности ОАО «РЖД» в мировой транспортной системе

В 2014 г. динамика транспортных услуг перешла в область отрицательных значений. За счет опережающего снижения импорта услуг 36 профицит баланса мировых транспортных услуг в отчетном периоде вырос в 1,6 раза и достиг 5,1 млрд. долларов США. Экспорт транспортных услуг в отчетном периоде изменился незначительно (20,5 млрд. долларов США в 2014 г. против 20,7 млрд. долларов США в 2013 г.), в том числе в страны дальнего зарубежья, он составил 18,2 млрд. долларов США, в СНГ – 2,4 млрд. долларов США. На страны дальнего зарубежья приходилось 78,9 % объема грузоперевозок, 92,0 % - пассажирских перевозок и 93,7 % - экспорта вспомогательных и дополнительных услуг. Отрицательная тенденция мировой транспортной системы отразилась на экспорте пассажирских перевозок. Удельный вес пассажирских перевозок снизился с 39,6 % в 2013 г. до 37,4 % в 2014 г. Доходы российских операторов от проданных на территории иностранных государств билетов составили 7,7 млрд. долларов США (снижение на 6,3 % относительно показателя предыдущего года)

Анализ сделок с объектом оценки ОАО «РЖД»

Согласно распоряжению старшего вице-президента ОАО «РЖД» Гапановича В.А. от 30 декабря 2014 г. № 3210р «Об утверждении методических рекомендаций по управлению интеллектуальной собственностью в компаниях холдингового типа на основе исследований мирового и отечественного опыта» используются следующие понятия и термины с соответствующими определениями:

Договор об отчуждении исключительного права - договор, в соответствии с которым одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на объекты интеллектуальной собственности или на средства индивидуализации в полном объеме другой стороне (приобретателю).

Заявка - заявка, подаваемая в федеральный орган исполнительной власти по интеллектуальной собственности на выдачу патентов и свидетельств, удостоверяющих исключительное право их обладателей на объекты интеллектуальной собственности (изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологий интегральных микросхем, товарных знаков и знаков обслуживания, наименований мест происхождения товаров).

Лицензионный договор - договор, в соответствии с которым обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах. Охранный документ - документ, выдаваемый федеральный органом исполнительной власти по интеллектуальной собственности, удостоверяющий исключительное право их обладателей на объекты интеллектуальной собственности.

Патентная служба дочерних и зависимых обществ - структурная единица (отдел, группа, сектор) или уполномоченные лица дочерних обществ, ответственные за управления интеллектуальной собственностью.

Уполномоченный орган по интеллектуальной собственности -федеральный орган исполнительной власти по интеллектуальной собственности, зарубежные национальные и международные патентные ведомства.

Функциональное подразделение - подразделение аппарата управления, структурное подразделение, филиал головной компании холдинга, подразделение дочерних зависимых обществ и предприятий, являющееся инициатором проведения работ по договорам, связанным с созданием и распоряжением объектами интеллектуальной собственности, а также определяющее предмет и условия договоров и осуществляющее формирование пакета отчетной документации по выполненным работам.

Головная компания (холдинговая компания) - основное хозяйственное общество (товарищество), владеющее контрольными пакетами акций (долей участия) компаний - участников холдинга.

Функционирующая в настоящее время система управления правами на результаты интеллектуальной деятельности ОАО «РЖД» включает координирующие органы в лице совета директоров ОАО «РЖД», генерального директора – председателя правления ОАО «РЖД», заместителя генерального директора – главного инженера ОАО «РЖД», Координационный совет по вопросам управления интеллектуальной собственностью, Центр инновационного развития – филиал ОАО «РЖД», ряд комиссий и рабочих органов - отделов, секторов и работников, назначенных ответственными за вопросы управления правами на результаты интеллектуальной деятельности в филиалах и в структурных подразделениях ОАО «РЖД».

Центр инновационного развития – филиал ОАО «РЖД» осуществляет общее методическое руководство всеми видами работ в рамках реализации системы управления правами на результаты интеллектуальной деятельности в ОАО «РЖД», формирование единой корпоративной политики в области обеспечения правовой охраны результатов интеллектуальной деятельности и управления правами на них, а также организацию работы Координационного совета по вопросам управления интеллектуальной собственностью ОАО «РЖД», Экспертной комиссии, Комиссии по нарушениям в области интеллектуальной собственности и Комиссии по развитию системы управления интеллектуальной собственностью холдинга «РЖД».

Также Центр инновационного развития – филиал ОАО «РЖД» выполняет непосредственное взаимодействие с федеральным органом исполнительной власти по интеллектуальной собственности (национальным патентным ведомством Российской Федераций – РОСПАТЕНТ), Евразийской патентной организацией и патентными поверенными в части обеспечения надлежащей правовой охраны в отношении всех результатов интеллектуальной деятельности, созданных за счет средств ОАО «РЖД».

СТРАТЕГИЯ УПРАВЛЕНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТЬЮ ХОЛДИНГА «РЖД»

В ОАО «РЖД» принята к реализации стратегия управления интеллектуальной собственностью холдинга «РЖД». Ключевой целью Стратегии является содействие повышению конкурентоспособности и создание условий для устойчивого развития холдинга «РЖД».

Стратегией предусматривается:

построение целостной системы управления интеллектуальной собственностью на уровне Холдинга;

использование современных инструментов патентной аналитики;

развитие внутрикорпоративного трансфера технологий;

реализация механизмов распоряжения правами на результаты интеллектуальной деятельности;

непрерывное повышение профессиональных компетенций персонала в области интеллектуальной собственности на всех уровнях управления и его мотивация;

комплексный мониторинг деятельности в области управления правами на результаты интеллектуальной деятельности;

формирование оптимального портфеля интеллектуальной собственности.

В целях реализации Стратегии ведется работа по распространению положений Стратегии в отношении ДЗО ОАО «РЖД». В качестве пилотов определены 14 ДЗО ОАО «РЖД», по которым организована работа по разработке локальных стратегий управления интеллектуальной собственностью, которые учитывают специфику их деятельности.

Также в 2019 году была проведена инвентаризация прав на результаты интеллектуальной деятельности, созданной по заказу ОАО «РЖД».

Анализ результатов инвентаризации показал, что система управления интеллектуальной собственностью ОАО «РЖД» в целом является эффективной, позволяющей создавать и поддерживать крупный и диверсифицированный портфель интеллектуальной собственности. Основные направления ее дальнейшего развития и совершенствования связаны с новыми вызовами и задачами, реализуемыми ОАО «РЖД».

Ожидаемые результаты реализации стратегии управления интеллектуальной собственностью холдинга «РЖД»

|

Инструменты поддержки интеллектуальной и инновационной деятельности |

|||

|

|

|

|

Сводные данные о нематериальных активах обладателем которых является ОАО «РЖД»

Всего: 3 847

- изобретения: 575

- полезные модели: 561

- промышленные образцы: 143

- программы для ЭВМ: 2213

- товарные знаки: 81

- прочие: 274

активов ОАО «РЖД» 34 285 720, 00 рублей

8. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы. При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ОАО «РЖД» на товарный знак должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ОАО «РЖД» на товарный знак должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

− на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

− на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

− кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:

• метод освобождения от роялти;

• метод преимущества в доходах (в прибыли);

• метод выигрыша в себестоимости;

• метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ОАО «РЖД» с 2003 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации:

− об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

− о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

−режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

−условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

− изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

− отрасль, в которой были или будут использованы нематериальные активы;

− территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

− функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

− спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

− срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

− другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход к оценке объекта оценки целесообразно применять:

− при оценке стоимости объектов оценки, созданных самими правообладателями;

− при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

− затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

− любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

− экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:

• метод индексации затрат;

• метод стоимости создания;

• аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков применим только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ОАО «РЖД» как в собственной деятельности, так и на условиях соглашений. На дату оценки в отношении товарного знака ОАО «РЖД» заключено 10 соглашений. Оба варианта использования товарного знака обеспечивают ОАО «РЖД» доходы, которые необходимо учесть в процессе оценки стоимости объекта оценки.

8.1.1. Оценка стоимости объекта интеллектуальной собственности ( на основе доходов Заказчика, обеспеченных использованием объекта оценки)

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

1. Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

2. Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

3. Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

4. Рассчитываются ожидаемые выплаты в виде роялти.

5. Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

6. Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

7. Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

При росте ВВП на 1,3 % за год (для сравнения — 2,5 % в 2018 году), росте промышленного производства на 2,3 % (3,5 % в 2018 году) погрузка грузов сократилась в 2019 году на 0,9 %. При этом показатель «Грузооборот всего» остался на уровне 2018 года.

В то же время в пассажирском комплексе, несмотря на эффект высокой базы 2018 года, обусловленный Чемпионатом мира по футболу FIFA 2018™, сохранилась стабильная высокая динамика во всех сегментах пассажирских перевозок с ростом на 3,1 % к уровню 2018 года.

Основными задачами в 2019 году для Компании стали обеспечение сбалансированности операционной деятельности и управление себестоимостью. Доходы от перевозок выросли к уровню 2018 года на 3,6 %. В части грузовых перевозок рост доходов составил 3,4 % к уровню 2018 года. В условиях изменения структуры грузооборота прирост доходной ставки составил 3,4 %. Доходы от пассажирских перевозок выросли на 11,9 % к 2018 году.

Благодаря проведенной работе по повышению эффективности деятельности рост себестоимости в 2019 году составил всего 1,9 % при росте потребительских цен на 4,5 % и среднегодовом росте цен в промышленности на 2,9 %.

Прибыль от прочих видов деятельности была получена в размере 22,9 млрд руб. С учетом указанных факторов операционная прибыль выросла на 18,1 % и составила 166,3 млрд руб.

Дивиденды от дочерних и зависимых обществ ОАО «РЖД» составили рекордные 28,7 млрд руб. Кроме того, были проданы акции ДЗО на сумму 11,8 млрд руб. с прибылью в размере 0,8 млрд руб.

Долг по кредитам и займам на конец 2019 года составил 1 477,5 млрд руб. При этом в рамках оптимизации структуры долгового портфеля и снижения стоимости его обслуживания реализован ряд успешных сделок размещения и рефинансирования, в результате чего процентная ставка привлечения на конец года составила 5,89 %.

В результате проводимой работы по повышению операционной эффективности и финансовой политики чистая прибыль увеличилась до 53,5 млрд руб. по сравнению с 18,4 млрд руб. в 2018 году (при плане 27 млрд руб.).

Показатель EBITDA в 2019 году составил 417,2 млрд руб., что на 9,7 % превышает значение предыдущего года (в 2018 году – 380,2 млрд руб.).

Компания продолжила реализацию масштабной инвестиционной программы. По итогам 2019 года инвестиции в развитие и обновление основных фондов достигли абсолютного рекорда, превысив 674 млрд руб.

Итоги деятельности ОАО «РЖД» за 2019 год (по РСБУ)

Погрузка

1 278,1млн т

–0,9 % к 2018 году–11,5 млн т к 2018 году

Доходы от перевозок

1 641,9млрд руб.

+3,6 % к 2018 году+56,8 млрд руб. к 2018 году

EBITDA

417,2млрд руб.

+9,7 % к 2018 году+37 млрд руб. к 2018 году

Грузооборот всего

3 305,0млрд ткм

на уровне 2018 года

Себестоимость

435,3коп. / 10 прив. ткм

+1,9 % к 2018 году

Чистая прибыль (РСБУ)

53,5млрд руб.

в 2,9 раза к 2018 году+35,1 млрд руб. к 2018 году

Пассажирооборот

133,4млрд пасс.-км

+3,1 % к 2018 году+4 млрд пасс.-км к 2018 году

Темп роста производительности труда на перевозочных видах деятельности

+3,3 %

к 2018 году

Инвестиции

674,1млрд руб.

в 1,3 раза к 2018 году

Доходная ставка

454,9коп. / 10 ткм

+3,4 % к 2018 году+14,8 коп. / 10 ткм к 2018 году

Средневзвешенная процентная ставка по долговому портфелю