Особенности функционирования финансово-кредитных институтов (Институты в финансово-кредитной системе)

Содержание:

Введение

Актуальность исследования. Каждое государство, межгосударственные экономические сообщества стремятся иметь законодательство и регулирующие органы. Вопрос исследования экономических институтов и их роли в современной рыночной экономике по-прежнему актуален.

Целью данной работы является исследование особенностей функционирования финансово-кредитных институтов.

Предмет исследования: финансово-кредитные институты России.

Задачи:

- Проанализировать сущность экономических институтов

-Исследовать роль институтов в рыночной экономике России;

- Рассмотреть перспективы развития финансово-кредитной системы в России.

Институт общества - исторически сложившаяся, устойчивая форма организации совместной деятельности людей, реализующих определенные функции в обществе, главная из которых - удовлетворение социальных потребностей.

Само понятие «Институты» неопределенное. Ученые не дают им четкого определения. С точки зрения экономики их вообще можно определить по-разному.

Например, Эльстер пишет, что институт характеризует законно принудительный механизм , изменяющий поведение с использованием силы, что представляет наиболее поразительный его аспект. Дж.Найт считает, что институты - набор правил, структурирующий общественные взаимоотношения особенным образом, знание которых должны разделять все члены данного сообщества.

С точки зрения экономики институты можно определить, как созданные людьми формальные и неформальные правила, которые выступают в виде ограничений для экономических агентов и соответствующих механизмов контроля ( набор средств, с помощью которых можно определить соблюдение или несоблюдение правила).

Институты созданы для обеспечения порядка и устранения неопределенности в обмене. Институты со своими определенными ограничениями в экономике, определяют набор альтернатив, издержки производства прибыльность и вероятность привлечения к экономической деятельности.

Роль институтов в экономической жизни чрезвычайно велика, так как они:

-Уменьшают неопределенность.

-Организуют взаимоотношения между людьми.

-Определяют и ограничивают набор альтернатив в экономическом поведении.

-Включают все формы ограничений для определенного порядка человеческих взаимоотношений.

На экономический процесс институты влияют путем воздействия на издержки обмена и производства. Они определяют трансакционные и производственные издержки, которые составляют общие издержки производства.

Глава 1. Институты в финансово-кредитной системе

1.1. Понятие институтов и роль в рыночной экономике

Развитие рыночных институтов является важным условием формирования рыночных отношений в России. В данной теме множество споров и до сих пор не понятна роль государства в данном процессе.

Существует мнение, что рыночные институты в период экономической трансформации должны зарождаться сами. Так считал американский экономист Ф.Хайека [16, c.54].

Процесс сознательного создания рыночных институтов ведет к экономическому рабству, ибо государство не может предсказать последствия своего вмешательства в экономические процессы. Поэтому устойчивы и приемлемы только те институты, которые прошли отбор в конкурентной борьбе и были созданы самой экономической системой.

Другое мнение противоположно первому. Его сторонники полагают, что в переходный период именно государство должно стать инициатором формирования рыночных институтов, обеспечивая их качественное единство.

Спад экономического развития, который возникает в странах, формирующих рыночную экономику, связан с институциональной неполнотой, к которой относится неразвитость отдельных рынков, недостаточность конкуренции и экономической свободы, неравномерное развитие частной собственности, отсутствие рыночной селекции предприятий. Так считал венгерский ученый Я. Корнай .

В России за последние годы многое сделано для преодоления институциональной неполноты. Формируются рыночная инфраструктура, рыночные финансовые механизмы и инструменты. Однако этот процесс пока еще находится в начальной стадии своего формирования и развития.

Учитывая, что к настоящему времени в России до конца не удалось сформировать рыночный механизм хозяйствования, ряд ученых считает, что итогом реформирования отечественной экономики должна стать модель, которой свойственно ярко выраженное взаимодействие рыночного и государственного регулирования экономики.

Каждый институт общества характеризуется наличием цели деятельности и конкретными функциями, обеспечивающими ее достижение.

Внутри комплексов институтов общества существуют отчетливые деления на базовые и мелкие. В экономических институтах наряду с базовым институтом собственности включают множество устойчивых систем отношений – финансовые, производственные, маркетинговые.

Таблица 1.1

Основные комплексы институтов общества [14, c. 105]

|

Экономические |

Социальные |

Политические |

Духовная сфера |

|

Собственность, хозяйственные отношения, деньги и обмен |

Семья, брак, кровная месть, наследование, материнство и отцовство |

Власть и ее разделение, парламентаризм, партия, суд, местное самоуправление, армия |

Религия, образование, СМИ, общественное мнение |

По социально-экономическому принципу институты бывают естественные и искусственные.

- Естественный – в его возникновении не предшествовал какой либо план (идеальная модель в сознании субъекта или зафиксированная в знаковой форме).

- Искусственный – сформирован человеческими действиями по нормативным моделям.

1.2 Функции институтов

В условиях реформирования экономики и осуществления институциональных преобразований очень большую роль играет наличие знаний о функциональных особенностях макроэкономических субъектов. Понимание функций финансовых институтов и специфики их деятельности служит основой для принимаемых решений в области реформирования финансовой системы государства.

Роль финансовых институтов в современной экономике во многом является очень важной, так как они оказывают услуги по передаче денег и предоставлению займов, влияют на функционирование реальной экономики, действуя в качестве посредников в процессе превращения сбережений и других денежных средств в инвестиции. Поэтому особую актуальность приобретают методологическое и теоретическое обоснование роли и функционирования финансовых институтов в развитии социально-экономических отношений в обществе, адаптации, развития и роста в условиях рыночных преобразований, а также поиск эффективных методов и средств его регулирования и последующей институционализации [13, c. 85].

Функции финансовых институтов могут быть описаны различным образом. Мы считаем, что для того чтобы детально отразить роль финансовых институтов в развитии социально-экономических отношений в обществе, следует рассмотреть их функциональные характеристики в контексте новой институциональной экономической теории. Для этого необходимо выделить критерии классификации функций финансовых институтов.

На наш взгляд, следует подразделить функции финансовых институтов по трем основным критериям:

- по влиянию трансакционного сектора на экономику;

- характеру оказываемых финансовых услуг;

характеру участия в процессе трансформации сбережений в инвестиции (рис. 1.1).

Во-первых, в зависимости от влияния трансакционного сектора на экономику финансовые институты выполняют координационную, ограничительную, распределительную, информационную и контрольную функции.

- Возможность выражения ограничительной и координационной функции с помощью математических формул, отражающих экономический результат деятельности финансовых институтов, и, как следствие, целесообразность следования индивидов той или иной норме озвучивает в своих трудах В.Л. Тамбовцев.

Рис. 1.1. Классификация функций финансовых институтов в экономике

В новой институциональной экономической теории норма объясняется как правило, которому следуют, могут следовать или должны следовать большие группы людей. При этом отмечается, что в каждой сфере деятельности в каждый момент времени возможны многие альтернативные нормы [5, c. 84].

В данном исследовании мы считаем уместным применить схожий инструментарий для описания экономического результата и целесообразности следования финансовых институтов определенным нормам в рамках описания ограничительной и координационной функций. На наш взгляд, это поможет выстроить логическую взаимосвязь между теоретическим описанием функционала финансовых институтов и их практической деятельностью.

Ограничительная функция выражается в том, что финансовые институты задают ограничения использования денежных активов в экономике по- средством установления определенных правил и ограничений в денежно-кредитной сфере.

Координационная функция заключается в том, что финансовые институты при осуществлении своей деятельности координируют деятельность субъектов финансового рынка посредством предоставления трансакционных услуг.

Распределительная функция финансовых институтов состоит в том, что каждый из них порождает для экономических агентов, разделяющих соответствующие нормы, различные совокупности прав по отношению к тем или иным денежным ресурсам либо способам и результатам их использования. Таким образом, следуя той или иной норме, участвуя в функционировании любого финансового института, экономический агент неизбежно оказывается вовлеченным и в некий распределительный процесс [16, c. 150].

Регулирующая функция показывает, как и в каком направлении происходит перераспределение, формируются отраслевые, территориальные пропорции, темпы экономического роста. Действие регулирующей функции связано с государственным регулированием экономики через управление совокупным спросом путем трансфертных платежей, государственных закупок, государственного кредита, изменения налогового бремени. Регулирующая функция может проявляться в зависимости от совокупности используемых мер воздействия на экономику в виде стимулирующей или сдерживающей политики государства. Данная функция финансовых институтов реализуется через финансовый механизм, который включает совокупную организацию форм, отношений, порядок формирования и использования централизованных и децентрализованных денежных средств, а также методы финансового планирования, формы управления финансами, финансовое законодательство.

Финансовым институтам также присуща информационная функция, т.е. функция научно-исследовательского, информационно-статистического центра. Так, некоторые финансовые институты проводят анонимный статистический анализ и при необходимости представляют информацию в высшие инстанции государственной власти и международные организации. Например, центральный банк, анализируя и публикуя объективную информацию о ситуации в денежно-кредитной сфере, может оперативно реагировать на глобальные и локальные экономические процессы. От верности оценки информации зависит выбор направлений денежнокредитной политики в целом. Принятие решения о дополнительном выпуске денежных средств эмиссионным управлением центрального банка основывается на соответствующем экономическом анализе ситуации в стране, с тем чтобы при необходимости дать рекомендации и скоординировать действия государственных органов [10, c. 88].

Во многом информационная функция финансовых институтов также определяется и в осуществлении консультативной деятельности и непосредственно в самом распространении информации, информировании экономических субъектов рынка. В рамках данной функции финансовыми институтами производится передача информации о “ценах” и “объемах” инвестиционных ресурсов, что особенно важно для экономических агентов, принимающих те или иные решения.

Контрольная функция финансовых институтов тесно связана с распределительной и регулирующей функциями. Данная функция включает определение соответствия требованиям к качественному составу финансовой системы, к примеру, процедуру допуска банковских институтов на национальный банковский рынок. Кроме того, она содержит разработку набора необходимых для финансовых институтов экономических коэффициентов, норм и их последующий контроль.

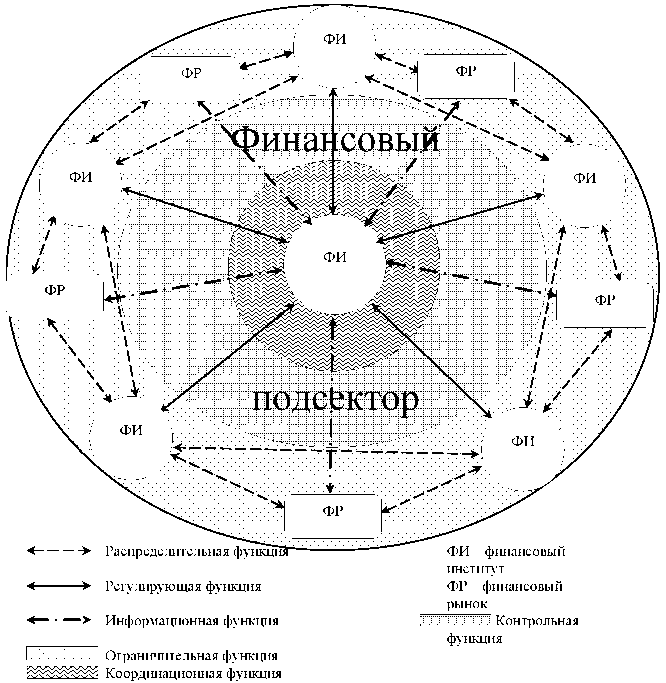

С учетом вышеперечисленных функций финансовых институтов нами была построена структурно-логическая схема, отражающая функции финансовых институтов в виде своеобразной паутины, в которой связи различных уровней указывают на выполнение институтами регулирующей, информационной и ограничительной функции, а круги наглядно демонстрируют координационную и контрольную функции финансовых институтов (рис. 1.2). Взаимосвязь между финансовыми институтами одного уровня характеризует распределение денежных ресурсов в рамках финансовой системы, тем самым отражая распределительную функцию финансовых институтов.

Рис. 1.2. Структурно-логическая схема функций финансовых институтов

Во-вторых, финансовые институты по характеру оказываемых финансовых услуг выполняют следующий ряд функций [9, c. 113]:

- обслуживание трансакций в экономике;

- мобилизацию сбережений;

- распределение инвестиционных ресурсов;

- обеспечение страхования, разделение и диверсификацию рисков;

- укрепление корпоративного контроля.

Перечисленные выше функции отражают функционал финансовых институтов с точки зрения оказываемых ими услуг. В рамках данного подхода большое внимание уделяется взаимосвязи между институтами, рынками и инструментами в процессе посреднической деятельности. Повышение качества посреднических услуг оказывает влияние на экономику за счет повышения нормы сбережений, активизации накопления основного капитала и его более эффективного распределения (в частности, активизации инновационной деятельности). Наиболее важным аспектом в данной классификации является то, что подчеркивает посредническая деятельность финансовых институтов.

Посредничество на финансовом рынке, предоставление информации о существующих финансовых сделках, создание единых правил оборота денежных средств в рамках финансовой системы, развитие мобильных финансовых сервисов (интернет-банкинг, онлайн- торги, предоставление возможности заключения соглашений через Интернет, создание и совершенствование системы безналичных переводов) во многом сокращают трансакционные издержки. Таким образом, описание функций финансовых институтов в подобном контексте особо подчеркивает их значимость при снижении трансакционных издержек в экономике.

В-третьих, следует выделить функции финансовых институтов по характеру участия в процессе трансформации сбережений в инвестиции:

- передачу ресурсов (капитала) от сберегающих агентов к заемщикам и инвесторам;

- размещение капитала;

- отбор проектов;

- мониторинг использования средств по проекту;

- обеспечение выполнения контрактов (возврата); передачу, разделение, агрегирование рисков; диверсификацию рисков.

Данная позиция исходит из активного влияния финансовых институтов на экономику за счет более эффективной трансформации сбережений в инвестиции и впервые была предложена лауреатом Нобелевской премии Дж. Стигли- цем. Он особо отмечал, что накопление капитала может увеличиваться благодаря тому, что разделение рисков (включая обеспечение ликвидности инвестированных ресурсов) и дополнительный контроль за использованием этих ресурсов менеджерами, снижают трансакционные издержки и, тем самым, стоимость капитала.

Представим финансовые институты и их функции в экономике, исходя из специализации каждого рассматриваемого нами вида финансового института, т.е. раскроем функциональные особенности финансовых институтов. Выделим следующие виды финансовых институтов: банковские институты, страховые институты, биржи, инвестиционные институты и некоммерческие финансовые институты (см. таблицу 1.2).

Таблица 1.2

Функции финансовых институтов в процессе снижения трансакционных издержек [1, c. 207]

|

Финансовые институты |

|

|

Вид финансового института |

Функции/назначение |

|

Банковские и кредитные институты |

Функции: посредничество в процессе удовлетворения различных потребностей на рынке ссудного капитала, упрощение и ускорение взаимодействия экономических субъектов Назначение: привлечение и размещение денежных средств, посредничество во взаимных платежах, факторинговые, лизинговые и другие операции |

|

Страховые институты, Неко ммерческие финансовые институты |

Функции: повышение определенности, надежности взаимодействия, снижение рисков, компенсация потерь Назначение: обеспечение денежных выплат юридическим и физическим лицам при наступлении определенных событий |

|

Биржевые институты |

Функция: координация экономических субъектов на товарном рынке Назначение: встреча и реализация интересов контрагентов. Доведение товара от производителя до конечного потребителя |

|

Инвестиционные институты |

Функция: координация экономических субъектов на рынке ценных бумаг, балансировка их интересов и упрощение взаимодействия на рынке Назначение: выпуск, размещение, последующее обращение ценных бумаг |

Из проведенного исследования видно, что финансовые институты осуществляют значительный объем функций в экономике. При этом выполняемый набор функций во многом отражает роль финансовых институтов, их сущность и место в экономической системе общества. Специфика функций во многом позволяет нам затронуть вопрос двойственности экономической природы финансовых институтов, которая заключается в том, что, с одной стороны, их следует рассматривать как элементы институциональной среды, с другой - как особый экономический ресурс.

Глава 2. Условия развития финансово-кредитных институтов в РФ

2.1. Финансово-кредитные институты в РФ

После 70 лет господства административно-директивной экономической системы в стране были достаточно быстро созданы и начали функционировать формальные институты рыночной экономики – коммерческие банки, товарные и фондовые рынки, валютные биржи, качественно новые налоговые механизмы, правила антимонопольного регулирования.

И все же результаты рыночных преобразований с отрицательным знаком более зримы и очевидны. Они явно преобладают над успехами. И дело здесь не только в том, что за годы реформ страна утратила половину своего экономического потенциала. Хуже то, что пока не удается приостановить процессы примитивизации производства, деинтеллектуализации труда и деградации социальной сферы. Сюда же надо отнести появление массовой бедности, масштабы которой за годы радикальных перемен стремительно увеличивались за счет размывания сложившегося в СССР, пусть не слишком богатого по западным критериям среднего класса.

Происходящее в российской экономике в 2015-2016 г. существенно отличалось от кризисной ситуации 2008 -2009 гг. по целому ряду параметров [26]. Во-первых, ухудшение внешнеэкономической конъюнктуры главным образом связано с негативной ценовой динамикой и не сопровождается значимым снижением внешнего спроса на сырье. Во-вторых, быстрая и достаточно масштабная девальвация курса рубля резко повысила конкурентоспособность российского сырьевого экспорта, одновременно с этим увеличив издержки у производителей, использующих импортные комплектующие. В- третьих, запасы продукции у производителей, потребителей и в торговле снижались в течение последних 9 кварталов и находятся на достаточно низком уровне. В-четвертых, ухудшение конъюнктуры сопровождалась резким ростом процентных ставок и сжатием кредитования как инвестиций, так и оборотного капитала. В-пятых, рост реальных доходов населения в 2010-2013 гг. и общих издержек на труд в структуре затрат бизнеса, а также высокие ставки по потребительским кредитам ограничивают возможности использования потребления населения в качестве инструмента стабилизации экономической ситуации.

Эффективное формирование бюджета Российской Федерации в значительной мере предопределяется возможностью системы управления противодействовать рискам проведения бюджетной политики. Риски бюджетной политики могут быть классифицированы с точки зрения:

- среды проявления;

- последствий реализации;

- длительности проявления;

- управляемости;

- прогнозируемости;

- воздействия на достижимость целей и задач бюджетной политики.

По критерию среды проявления могут быть выделены риски, возникающие в мировой экономике, и риски, реализующихся во внутренней сфере.

2.2 Текущее состояние экономики РФ в условиях санкций

Нестабильность мировой экономики непосредственно отражается на конъюнктуре рынка энергоносителей. Важно учитывать, что мировой рынок нефти в настоящее время широко используется для спекулятивных операций, а, следовательно, его динамика непосредственно связана с изменениями конъюнктуры на мировом финансовом рынке. Также, на состояние мирового рынка нефти значительное воздействие оказывают изменения макроэкономических показателей ведущих стран-импортеров энергоносителей. Как следствие, внешние риски, в том числе связанные с динамикой мировой цены на нефть, являются наиболее значимыми для бюджетной политики России. Если в 2013 г. мировой нефтяной рынок находился в целом в сбалансированном состоянии, а котировки колебались в области 100,0 долл. За баррель, падение нефтяных цен в 2014-2015 гг. до 50 долл./барр., а в 2016 до 30 долл./барр. крайне негативно повлияло на финансовую стабильность России. Тем не менее, необходимо принимать во внимание, что в результате политики количественного смягчения в США и ЕС в мировой экономике присутствует значительная денежная ликвидность, оказывающая заметное влияние на ценовую динамику товарных рынков (в том числе нефтяного). В этой связи восстановление мировой цены на нефть может происходить достаточно быстро [27].

Другим направлением воздействия на стабильность бюджетной системы России являются экспортные поставками природного газа. Эти риски обусловлены ростом добычи сланцевого газа и увеличения мощностей по его сжижению, что может оказать понижательное воздействие на стоимость газовых контрактов. Существуют также геополитические риски срыва поставок российского газового экспорта.

Важным долгосрочным фактором стабилизации экспортных цен на нефть и природный газ может являться координация внешнеэкономической деятельности стран-экспортеров. Причем, как с точки зрения объемов поставок, так и в отношении формирования цен.

Риски бюджетной политики России, проявляющиеся в национальной экономике, связаны с рецессией, некачественной структурой, ростом безработицы, неоптимальным изменением структуры доходов и расходов бюджета.

Экономическая рецессия, которая выражается в падении ВВП, предопределяется многими факторами - внешнеэкономическими санкциями, снижением инвестиционного потенциала и, как следствие, оттоком капитала, рестрикционной денежно-кредитной политикой, характеризуемой высокими процентными ставками, недостаточным денежным предложением, резким падением курса национальной валюты [1]. В свою очередь эти явления приводят к снижению совокупного спроса, закрытию компаний, росту безработицы. В данной ситуации падение бюджетных доходов сочетается с усилением потребности в расходах на поддержку экономики и выполнение социальных обязательств государства.

Но экспансионистская денежно-кредитная политика не является гарантией улучшения общей экономической ситуации. В частности, избыточный рост денежных агрегатов может спровоцировать усиление инфляционного процесса.

Некачественная структура экономики означает значительный удельный вес отраслей с недостаточно высокой долей добавленной стоимости в продукции. В частности, сюда относится рост доли добывающих отраслей на фоне падения доли высокотехнологичных, инновационных производств. Это предопределяет снижение в среднесрочном периоде налогового потенциала экономической системы.

Высокая безработицы как риск бюджетной политики проявляется, с одной стороны, в росте расходов на социальную поддержку безработных, в том числе их профессиональную переподготовку, с другой - в падении потребительского спроса и снижении налоговых поступлений.

Неоптимальное изменение структуры доходов и расходов бюджета выражается в том, что при сокращении доходов государство корректирует не только наименее необходимые расходы, но и затраты, способные принести заменые экономические выгоды в кратко- и среднесрочной перспективе. Наиболее вероятным проявление данного риска может быть в случае проведения секвестра, то есть одновременного урезания расходов по всем направлениям бюджетной политики [2].

По критерию последствий реализации для бюджетной политики можно выделить риски, приводящие к усилению макроэкономической нестабильности; риски, вызывающие необходимость корректировки бюджета; риски, приводящие к резкому росту государственного долга. К ним, в частности, относятся избыточное налоговое бремя, неэффективность бюджетных расходов, недостаточная поддержка социальной сферы, неконтролируемая инфляция; необоснованный объем бюджетного дефицита и государственного долга.

Для управления соответствующими рисками могут быть сформулированы бюджетные правила - установление нормативных значений бюджетного дефицита, государственного долга, отношения бюджетных доходов к ВВП, резервных фондов для финансирования дефицита бюджета при резком снижении доходов.

По длительности проявления необходимо отметить кратко-, средне- и долгосрочные риски бюджетной политики.

Краткосрочные риски проявляются в течение 1 года. Это неравномерность поступлений налоговых платежей; кассовые разрывы; увеличение чрезвычайных расходов; существенные колебания валютного курса рубля. Управление такими рисками осуществляется в рамках текущей бюджетной политики за счет обеспечения доходных поступлений, контроля за осуществлением расходов и размером бюджетного дефицита [16, c. 85].

Среднесрочные риски бюджетной политики в случае их реализации имеют негативные последствия, влияющие на бюджетные показатели в течение 1-5 лет. Это продолжительные негативные тенденции ценовой динамики рынка энергоносителей; мировые и национальные рецессии и финансово-экономические кризисы; геополитическая нестабильность; замедление темпов технологического развития. К методам управления среднесрочными рисками бюджетной политики относятся трехлетнее бюджетное планирование; программно-целевое управление бюджетными расходами, формирование резервных фондов.

Долгосрочные риски бюджетной политики связаны с неразвитой инфраструктурой, низким образовательным уровнем населения, отсутствием научно-технической базы, низким уровнем развития фундаментальной науки и НИОКР. Методами управления долгосрочными рисками бюджетной политики выступают стратегическое бюджетное планирование, разработка концепций налоговой политики и финансирования инфраструктуры на длительную перспективу, реализация долгосрочных программ финансирования фундаментальной науки и инновационного развития [3].

По критерию управляемости выделяются риски, которые могут и не могут быть минимизированы за счет применения традиционных инструментов бюджетной политики - контроля за поступлением доходов и осуществлением расходов, минимизации бюджетного дефицита и государственного долга, создания резервных фондов. К противоположной группе относятся нестабильность мировой экономической конъюнктуры, конкретных рынков; политика ведущих стран, влияющая на процессы в мировой хозяйственной системе; формирование долгосрочных технологических тенденций, что выражается в смене направлений научно-технического развития.

По критерию прогнозируемости могут быть выявлены риски бюджетной политики, которые способны проявляться на основе статистических закономерностей, а также риски, связанные с неопределенностью состояния международной экономики. К первым могут быть отнесены циклические колебания, для управления которыми должны обеспечиваться гибкость политики расходов, управления бюджетным дефицитом; привлечения заемных ресурсов.

Противодействие рискам, связанным с неопределенностью состояния мировой экономики, должно быть основано на разработке сценариев развития мировой экономики и международной финансовой системы. При этом большое значение имеет оценка перспектив развития конкретных рынков и появления новых направлений технологического развития.

С точки зрения воздействия на достижимость целей и задач бюджетной политики в посткризисный период могут быть выделены риски, приводящие к нереализации целей и задач указанной политики, их неполному достижению, задержке в реализации.

Неэффективность расходов как риск недостижения основной цели бюджетной политики выражается в низких значениях фискальных мультипликаторов, отражающих взаимозависимость динамики изменения государственных расходов и ВВП [4]. Кроме этого, к неэффективным расходам приводят неверные оценки перспективных направлений научных исследований и технологического развития, нерациональность и низкая окупаемость инфраструктурных проектов, финансируемых из федерального бюджета. Для противодействия могут рассматриваться широкое использование программно-целевого подхода в бюджетном планировании; применение практики разработки бюджетов, ориентированных на конечный результат (activity-based); повышение качества финансового контроля, в том числе предварительного, осуществляемого на стадии разработки бюджета; широкое публичное обсуждение проектов бюджетов; использование мирового опыта бюджетирования.

Установление налогового бремени как цель бюджетной политики связано с негативным влиянием налогового бремени на рост ВВП, отток капитала за рубеж; расширение теневой экономики.

К основным задачам бюджетной политики в процессе выхода экономики России из рецессии относятся:

- стимулирование платежеспособного спроса;

- обеспечение структурных сдвигов;

- минимизация темпов роста долгового бремени;

- восстановление объемов резервных фондов.

Достижение указанных задач возможно только при условии учета всего комплекса рисков, связанных с проведением бюджетной политики Российской Федерации на современном этапе.

2.3. Зависимость экономики и курса рубля от цены на нефть

Волатильность на нефтяном рынке и неопределенность параметров бюджета способствуют сохранению Банком России курса на умеренно жесткую денежно-кредитную политику. Средняя цена на нефть марки Urals с начала 2016 года составила 31,7 долл./барр., что на 36,6% ниже заложенных в бюджете 50 долл./барр.

При этом российская бюджетная политика является важным фактором, который учитывается рейтинговыми агентствами. В начале марта Moody's поставило под сомнение способность России удержать дефицит бюджета в рамках 3% ВВП и поместило рейтинг страны на пересмотр.

Усилия Минфина направлены на непревышение дефицитом бюджета уровня 3% ВВП. Необходимые изменения в Закон о бюджете планируется внести в 2К16.

Если консервативная бюджетная политика Минфина (по нашим оценкам, экономия Резервного фонда может составить 1,1-1,6 трлн руб.) по удержанию дефицита бюджета в рамках 3% ВВП будет убедительной, это может оказать положительное влияние на ожидания участников рынка и рейтинговых агентств [27]:

- участники рынка могут пересмотреть свои прогнозы в сторону более раннего понижения ключевой ставки Банком России;

- можно ожидать прихода иностранных инвесторов на российский рынок ОФЗ, что может оказать положительное влияние на курс рубля.

Влияние мер по снижению и финансированию дефицита бюджета необходимо рассматривать в совокупности, а также учитывать возможное возобновление Банком России покупки валюты на рынке с целью пополнения международных резервов.

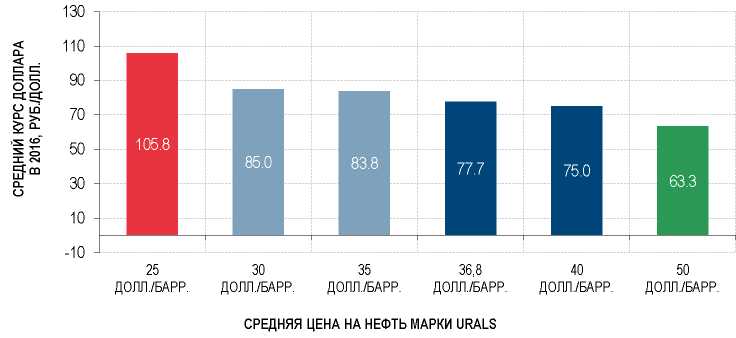

Для оценки чувствительности дефицита бюджета к валютному курсу мы рассмотрели 5 сценариев, которые базируются на различных уровнях средней цены на нефть марки Urals и курса доллара в 2016 году (Рис. 21):

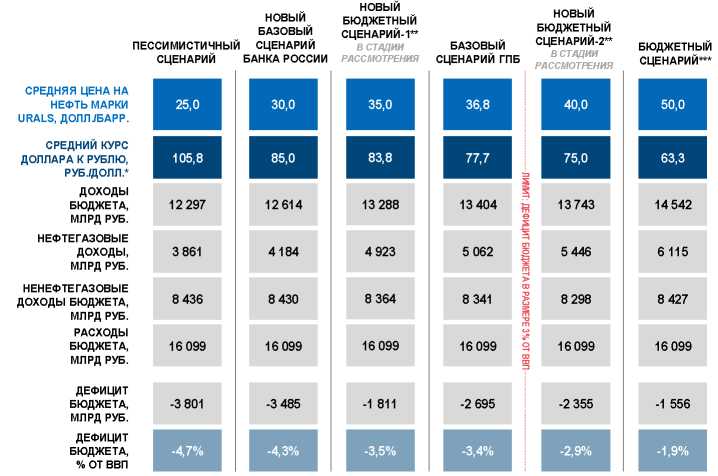

- Сценарий, предусмотренный утвержденным в декабре 2015 года федеральным бюджетом: средняя цена на нефть марки Urals в 2016 году — 50 долл./барр., средний курс доллара по отношению к рублю — 63,3 руб./долл.

- Варианты 1 и 2 скорректированного бюджетного сценария. В стадии проработки у Минэкономразвития находятся сценарные условия при 35 и 40 долл./барр., из которых будет определен новый базовый сценарий для корректировки бюджета (средняя цена на нефть марки Urals с начала года оценивается в 31,7 долл./барр., средний курс доллара - 75,3 руб./долл.). Вариант 1 скорректированного бюджетного сценария предполагает среднюю цену на нефть марки Urals в 2016 году на уровне 35 долл./барр., средний курс доллара — 83,8 руб./долл. (Рис. 2.1). Вариант 2: нефть марки Urals - 40 долл./барр., курс доллара — 75 руб./долл.

- Базовый сценарий Газпромбанка, который предполагает среднюю цену на нефть марки Urals на уровне 36,8 долл./барр. в 2016 году и средний курс доллара по отношению к рублю — 77,7 руб./долл..

- Новый базовый сценарий Банка России, в который заложена средняя цена нефти марки Urals в 2016 году на уровне 30 долл./барр. и средний курс доллара по отношению к рублю, по нашим оценкам, 85 руб./долл.

- Пессимистичный сценарий, который базируется на средней цене нефти марки Urals на уровне 25 долл./барр. в 2016 году и предполагает средний курс доллара к рублю — 105,8 руб./долл.

Рис. 2.1. Средний курс доллара при сценариях цен на нефть [29]

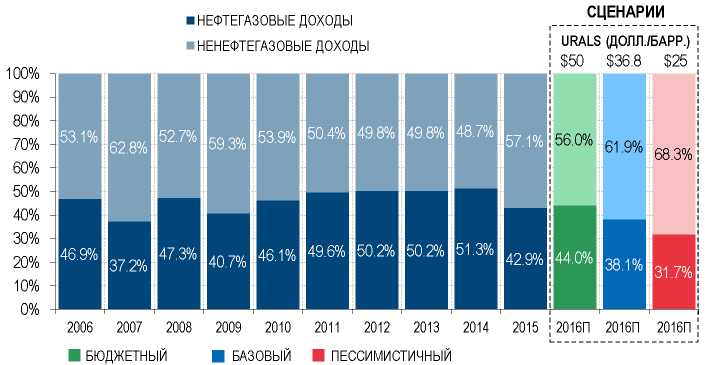

В силу внешних факторов - главным образом снижения нефтяных котировок - в 2015 году зависимость российского бюджета от цен на нефть ослабла. Доля нефтегазовых доходов упала с 51,3% в 2014 году до 43% доходной части бюджета (Рис. 2.2), в то время как ненефтегазовая составляющая возросла с 48,7% до 57,1%. В 2016 году, в случае реализации базового сценария, доля нефтегазовых доходов бюджета может сократиться до 38,1% против запланированного федеральным законом уровня 44%, в то время как пессимистический сценарий предполагает значительно более существенное сокращение — до 31,7%.

Рис. 2.2 Динамика доли нефтегазовых доходов бюджета [25]

В соответствии с нашими оценками, реализация базового сценария (если не будут приняты запланированные меры по снижению дефицита бюджета) может привести к дефициту бюджета в 2016 году на уровне 3,4% ВВП или 2,7 трлн руб. (Рис. 2.3), что на 0,4 п.п. превысит запланированное значение.

Рис. 2.3. Анализ чувствительности дефицита бюджета к курсу рубля и цене на нефть в 2016 году [25, 27, 28]

В случае пессимистичного сценария дефицит составит 4,7% ВВП или 3,8 трлн руб., что более чем в 1,5 раза превышает заложенный в бюджете уровень. При пессимистичном сценарии, в случае если бы не были реализованы секвестр и меры по увеличению доходов бюджета, Резервный фонд мог бы быть израсходован полностью уже в текущем году.

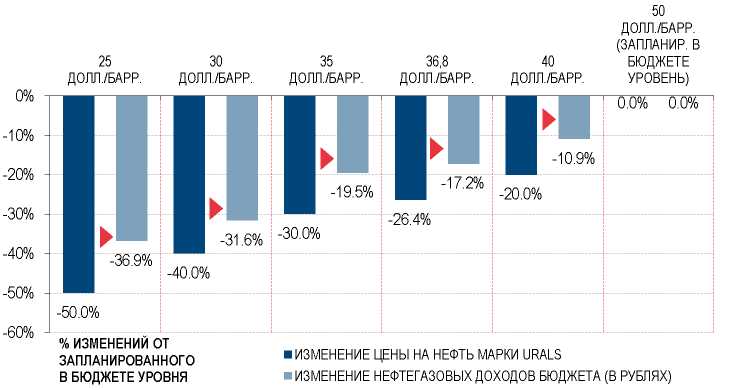

Таким образом, значительная эластичность нефтегазовых доходов бюджета к ценам на нефть сохраняется (Рис. 2.4).

Рис. 2.4. Эластичность нефтегазовых доходов бюджета в зависимости от цен на нефть в 2016 году [26]

Если цена на нефть окажется на 50% ниже запланированной (25 долл./барр. по сравнению с 50 долл./барр.), то выпадение нефтегазовых доходов бюджета составит 36,9% или 2,3 трлн руб. (пессимистичный сценарий). Наш базовый сценарий (цена на нефть на 26,4% ниже запланированной в бюджете) предполагает умеренный уровень выпадения нефтегазовых доходов бюджета — 17,2% от заложенного в бюджет уровня или 1,1 трлн руб. При этом стоит отметить, что высокая корреляция между ценами на нефть и курсом рубля позволяет обеспечить поддержку выпадающим нефтегазовым доходам за счет девальвации национальной валюты.

1 марта 2016 года правительством был утвержден «План действий по обеспечению стабильного социально-экономического развития РФ в 2016 году» (антикризисная программа), который может привести к росту расходов бюджета. Утвержденный объем антикризисной программы составил 684,8 млрд руб. и пока не предусматривает средств на докапитализацию ВЭБа в объеме 150 млрд руб.

Основная часть антикризисной программы (462 млрд руб.) уже заложена в бюджете: порядка 65 млрд руб. планируется профинансировать из ФНБ и за счет гарантий, которые не требуют бюджетных ассигнований. При этом для 158 млрд руб. антикризисной программы и 150 млрд руб. на докапитализацию ВЭБа необходимо найти дополнительный источник финансирования (итого — 308 млрд руб.).

2.4. Разработка путей развития России в контексте глобальных ресурсных и технологических изменений

Параметры прогноза развития России основываются на варианте, что консервативная гипотеза в отношении динамики цен на нефть и других экспортно-ориентированных товаров, сохранение геополитического напряжения и продолжение действие санкций, действие антикризисных мер, принятых правительством.

При всем многообразии факторов, действующих на российскую экономику, текущая версия среднесрочного прогноза демонстрирует отсутствие в краткосрочной перспективе действенных альтернатив стимулированию внутреннего спроса. Прежде всего, инвестиционного.

Другой вывод состоит в том, что цены на нефть в настоящее время не являются критически важным индикатором экономического развития.

Экономический спад в 2015-2016 г. существенно смягчен за счет положительной динамики чистого экспорта и низких уровней запасов у всех экономических агентов. Если при этом будет обеспечено стабильное финансирование уже заявленных крупных инвестиционных проектов, то, по нашим оценкам, итоговый спад инвестиционной активности в 2016 г. может составить не более 13-15%.

В 2017 г. мы ожидаем положительного воздействия на экономический рост со стороны всех основных факторов внутреннего спроса. При этом восстановление спроса на импортируемую продукцию будет относительно слабым на фоне достаточно слабого курса рубля. Рост ВВП в 2017 г. составит 2.5%.

Глава 3. Прогноз развития финансово-кредитных институтов в эпоху глобализации

Проблемами модернизации глобальной финансовой архитектуры занимается такая организация как 020 (большая двадцатка). По нашему мнению, можно определить следующие направления модернизации глобальной финансовой архитектуры по линии большой двадцатки:

- Выравнивание доступа к финансированию между членами 020 и облегчения перетока капитала для прямых инвестиций

В то время как в развитых странах можно получить деньги по разным каналам - от фондовых рынков, от частного финансирования плюс относительно дешевые кредиты, на развивающихся рынках компании часто работают в условиях монопольного рынка и перед ними стоят огромные барьеры. Когда внутренние рынки открыты предыдущими многосторонними соглашениями, как мы можем ожидать свободной конкуренции, когда финансовая ситуация носит крайне неравномерный характер? Необходимо уменьшить различия в условиях финансирования для чего поставить задачу выровнять условия доступа к финансированию между странами-членами, и улучшения доступа к капиталу среди членов 020. Необходимо также установление долгосрочных целей сокращения барьеров для международного капитала, предназначенного для реальных прямых инвестиций, и установлены цели для постепенного устранения существующих разрывов в уровнях реальных процентных ставок по «Группе двадцати». Это могло бы быть сделано в рамках деятельности Совета по финансовой стабильности, если ему будут даны достаточные полномочия.

- Поддержка создания многосторонних банков развития

Долгосрочное банковское финансирование с 2008 года ограничено, так как банки по всему миру занимались сокращением плеча финансирования. Очень важный источник - долгосрочные синдицированные банковские кредиты по- прежнему остается слабым. Дисфункциональные рынки капитала добавляют дополнительные проблемы. Подчеркивая центральную роль банковского сектора и заявляя о необходимости скорейшего восстановления доверия к системе частных банков, мы должны подчеркнуть важность национальных правительств и многостороннего международного финансирования. Политика низких процентных ставок в странах с высоким уровнем доходов сделали условия облигационного финансирования очень благоприятными. Однако страны с низкими доходами такого доступа к рынку ценных бумаг не имеют.

Это создает уникальную катализирующую роль для многосторонних банков развития (МБР) в мобилизации долгосрочного инвестиционного финансирования за счет синдицированных кредитов и других средств. G20 должна поддерживать создание МБР и обеспечивать их сотрудничество с Всемирным банком, национальными банками развития, суверенными фондами и государственные пенсионными фондами, создавая тем самым новую финансовую архитектуру такой мощности, которой никогда не было прежде в истории человечества.

- Поддержание PPP и привлечение частных компаний к общественным проектам

Лучшая практика государственно-частного партнерства должна распространяться среди членов G20. В Соединенных Штатах, например, такие договоренности являются важным компонентом государственной инновационной политики и были полезны в преодолении рисков, связанных с внедрением новых технологий на рынок. Частно-государственное партнерство не должно быть ограничено только крупными корпорациями. Острая нехватка экономически обоснованных проектов, которые могут привлечь капитал, создает рынок для малых и средних компаний с хорошими идеями и техническими возможностями, но с недостаточным капиталом. Внешние консультанты для таких проектов также могут быть привлечены из частного сектора. Правительства должны заранее планировать выделение участков и своевременно начинать бюджетные ассигнования для финансирования подготовительных работы по проектам.

- Создание единых стандартов для финансирования и реализации проектов

Участие G20 в создании такой глобальной финансовой архитектуры поможет установить единый высокий стандарт в области инвестиций, который будет включать защиту прав собственности, прозрачность и использование передового опыта в области финансирования и реализации проектов. «Многостороннизация» инфраструктурных инвестиций позволит снизить риски и улучшить условия финансирования обновления и модернизации инфраструктуры по всему миру.

Пытаясь бороться с незаконными и непредвиденными прибылями, правительства не должны урезать среднесрочную и долгосрочную прибыльность частного и корпоративного бизнеса. Высокий риск международных инвестиций должен соответствующим образом уравновешиваться налоговыми льготами и другими стимулами. Должны быть найдены механизмы, способствующие распределению рисков между государством и частным сектором. Общий формат частно-государственного партнерства не должен быть исключительной привилегией формальных моделей государственно-частного партнерства, но быть открытым для любого жизнеспособного частного бизнеса.

- Повышение уровня координации между центробанками

Совет по финансовой стабильности должен выступать не только в качестве консультативного органа, но и в качестве постоянной платформы для согласования среднесрочной и долгосрочной политики центральных банков, министерств финансов, экономики, энергетики и экологических ведомств «Группы двадцати». Мы также хотели бы видеть резко возросшее взаимодействие между центральными банками G20 и системно важных финансовых институтов в рамках FSB.

Создание стимулов для стран-кредиторов для оказания помощи в поддержании платежеспособности стран-должников

Накопление внешнего суверенного долга является важным препятствием на этом пути. Предлагается создать механизм, гарантирующий, что суверенные долги - это двусторонние обязательства. Другими словами, нужен механизм, который связывает должника и кредитора, чтобы не только должник, но и кредитор нес ответственность за плохое управление суверенным долгом. Для того чтобы достичь этой цели, предлагается уполномочить Совет по финансовой стабильности работать порядок списания долга, который является приемлемым как для кредитора, так и для должника. Еще одно предложение - это поощрение кредиторов к созданию условий для снижения процентных платежей странами-должниками, в том числе за счет программ прямых иностранных инвестиций в увеличение национального дохода и создания механизма межгосударственных консультаций для своевременного предотвращения возможного долгового кризиса. Эта деятельность не должна начинаться только в момент кризиса, - кредиторы должны отслеживать состояние своего долга на протяжении всего его срока.

Создание системы распространения лучшей практики в финансовой сфере Гармонизация финансовых условий в в20 будет идти гораздо быстрее, если лучшая практика будет широко распространяться между его членами. Это могло бы стать важной ролью БББ и/или новых многосторонних институтов, которые будут выявлять и помогать национальным правительствам применять передовой опыт в области управления финансами, оценки проектов и их реализации, экологических показателей и т.д.

Огромные дисбалансы финансовых ресурсов и финансовых потоков между странами препятствуют инвестициям и экономическому развитию. Предыдущие раунды многосторонних усилий были нацелены на продвижение свободной торговли и гармонизацию тарифов. Наступает время заняться свободным перемещением реальных инвестиций и гармонизацией условий финансирования между странами.

Заключение

Глобализация мировой экономики явилась следствием усиления экономической взаимозависимости национальных экономик, вызванной к жизни интернационализацией мирового хозяйства. Ускоренное развитие торгово-экономических, производственных, научно-технических и других связей между странами и регионами способствовало превращению мирового хозяйства в единый глобальный организм. Основными движущими силами глобализации стали практически те же факторы, что и у интернационализации мирового хозяйства, только на новой качественной основе. Под воздействием этих факторов глобализация охватила все сферы международных экономических отношений, превратившись в определяющую тенденцию развития мирового хозяйства. Несмотря на то, что глобализация способствует усилению взаимосвязанности национальных экономик и, таким образом, создает проблему обеспечения экономической безопасности, она тем не менее является положительным (во всемирно-историческом масштабе, разумеется) поступательным движением по пути дальнейшего экономического и социального развития. Ведущими движущими силами глобализации выступает Международный Валютный Фонд и Всемирный Банк.

В валютно-кредитной сфере международное регулирование осуществляется с помощью комплекса мероприятий с целью воздействия на платежные балансы, валютные курсы, международные расчетные кредитные и валютные операции. Институциональную основу данного регулирования составляют международный валютный фонд и Международный банк реконструкции и развития, которые были созданы в соответствии с решением Бреттон-Вудской валютно-финансовой конференции в 1944 г.

МВФ — межправительственная валютно-кредитная организация, предназначенная для установления норм регулирования валютных курсов, многосторонней системы платежей, предоставления государствам “членам кредитных ресурсов при валютных затруднениях, связанных с временной неуравновешенностью их платежных балансов. Согласно уставу МВФ валютные объемы, которые каждая страна может взять в долг, привязаны к размеру ее квоты. Голоса в руководящих органах распределяются также исходя из размеров квот, что предопределяет неравенство стран-членов при решении вопросов деятельности фонда: США фактически сохраняет право вето при решении важнейших вопросов.

В своей деятельности МВФ придерживается жесткой кредитной политики. Страна, нуждающаяся в займе, должна брать обязательство скоординировать свою политику. В последние годы фонд концентрировал свое внимание на средне- и долгосрочных подходах к проблемам экономической политики стран-членов, на вопросах работки экономической стратегии в рамках мировой системы. Представители МВФ принимают участие в многосторонних встречах представителей ведущих стран Запада по вопросам развития экономических связей и проблем мирового хозяйства.

Важным инструментом регулирования мировых хозяйственных процессов выступает Международный банк реконструкции и развития, который концентрирует свою деятельность на долгосрочных структурных проблемах. Первый этап деятельности МБРР был направлен на восстановление и реконструкцию хозяйств Западной Европы после Второй мировой войны. В 60-е годы он перешел на финансирование экономики развивающихся стран.

Основное направление деятельности банка — кредитование инвестиционных проектов, а также финансирование структурных реформ в этих странах. Он также принимает участие в подготовке проектов, их техническом и финансово-экономическом обосновании. Страны, получившие кредит, обязаны предоставлять ему информацию о своем финансово-экономическом положении, содержать миссии банка, которые обследуют эти проекты.

Для функционирования хозяйства на глобальном уровне необходима координирующая, созидательная сила, которая внедряясь в рыночный процесс, могла бы преобразовывать его, добавляя новые элементы. Таким механизмом выступают межгосударственные и международные экономические организации, которые подразделяются на две категории: межправительственные, участниками которых являются непосредственно государства, и неправительственные, в состав которых входят объединения производителей, компании и фирмы, научные общества и другие организации. В современных условиях целесообразно выделять следующие виды организаций: межгосударственные универсальные организации; межгосударственные организации регионального характера; экономические организации, функционирующие в отдельных сегментах мирового рынка; торгово-экономические, валютно-финансовые и кредитные, отраслевые или специализированные и научно-технические организации.

В настоящее время необходимо фундаментальное изменение всей политики и системы глобального регулирования, направленной на уменьшение неравенства и нищеты, обеспечение устойчивости и развития человеческого потенциала, сбалансированного и взаимовыгодного развития мирохозяйственных связей.

В новой экономической архитектуре Всемирный центральный банк выполнял бы функции последнего кредитора в критической ситуации, регулирования финансовых учреждений и финансовых потоков, стабилизации финансовых рынков, создания и регулирования новой международной ликвидности.

Особое внимание следует уделить изменению функций ВТО в сторону увеличения контроля и регулирования деятельности многонациональных корпораций, глобальной конкуренцией, расширения двустороннего и регионального сотрудничества.

Список литературы

- Мировая экономика - Р.И.Хасбулатов, М., 2012 г.

- Актуальные проблемы деятельности международных организаций (под редакцией С.М.Трегубова), М., 2012 г.

- Кастельс М. Глобальный капитализм и новая экономика: значение для России. — В кн.: Постиндустриальный мир и Россия. — М., 2001.

- Шевченко В.Н. Синергетика как метод обоснования идеологии глобализма.- М:Экономика. 2002

- Глобализация мировой экономики. (Т.В. Бревдо, Г.Ю. Волков, О.А. Миронова, «Феникс», 2008.

- Международные финансовые институты: политика в секторе экономической инфраструктуры (В.А. Шевчук, М. «Анкил». 2011.

- Международные экономические отношения (учебник, под редакцией В.Е.Рыбалкина), М., 2013 г.

- Интернационализация хозяйственной жизни и глобальные проблемы современности (под редакцией Г.Г.Чебринова), М., МГУ, 2014 г.

- Международные организации системы ООН. Справочник, М., 1990 г.

- Политика глобализации: Игры и правила новой эпохи - под ред Делягина . М.Г. М-«ИНФРА-М» 2012 г.

- Международные валютно-кредитные и финансовые отношения. Л.Н. Красавина .М.Финансы и статистика 2011 г.

- Шевчук В. А. «Международные финансовые институты.» Политика в секторе экономической инфраструктуры Москва 2008 г.

- Буглай В.П. , Н.Н. Ливенцев «Международное экономическое отношение» издательство «Финансы и статистика», Москва 2011г.

- Гаджиев Ш.Г. Россиия на пути к мировому сообществу: стратегия внешнеэкономического развития. Киев; Експрес-об яв, 2014.

- Нухович ЭС., Смитиенко Б.М., Эскиндаров М.А Мировая экономика на рубеже XX-XXI веков. М., 2015.

- Шреплер Х.А. Международные экономические организации. Справочник. М.МО,2012.

- В. М. Синев « Влияние глобализации на банковский бизнес.» Деньги и кредит, № 3, 2013, с. 53-56.

- ГжегожКолодко «Глобализация и перспективы развития постсоциалистических стран» Европейский Гуманитарный Университет, 2002г.

- Дж. Сорос « Кризис мирового капитализма». М.,1999 г.

- Мировая экономика. Тенденции 90-х годов. M., «Наука»,2009 г.

- Годовые доклады о работе ООН. Нью-йорк,2010-2015.

- Доклады ПРООН о развитии человека в России за 2009-2013г.г.

- WTO - Annual Report. 2000-2001.

- World Economic Outlook. IMF. 2014.

- Банк России // www.cbr.ru

- Министерство финансов РФ // minfin.ru

- ИЭФ // miit-ief.ru

- Газпромбанк // www.gazprombank.ru

- Moody’s // www.moodys.com

- S&P // www.standardandpoors.com

- Fitch // www.fitchratings.com

- www.ec.org

- www.imf.org

- www.un.org

- www.wto.org

- www.oecd.org

- www.wb.org.

- www.Iccwbo.org.

- www.report.ru

- www.webeconomy.ru

- Индивидуальное предпринимательство (Рассмотрение правового статуса индивидуальных предпринимателей на основе основных концепций теории права, цивилистической науки и практики)

- Офис управления проектами: функции, структура, особенности формирования (Общая характеристика офиса управления проектами)

- Формирование кадрового резерва (На примере ООО «ИНТЕГРАЛ ПЛЮС») )

- Формирование портфеля инновационных проектов и управление им

- Роль управления стоимостью проекта в системе управления проекта (ЗАО «Воронеж-Полимер»)

- Анализ оборотного капитала коммерческого банка (на примере АО «Альфа-Банк»)

- Эффективность менеджмента организации ( Оценка деятельности и современное состояние системы менеджмента ООО «Лис»)

- Реформа электроэнергетики в России (ОСНОВНЫЕ ПОНЯТИЕ И МЕСТО ЭЛЕКТРОЭНЕРГЕТИКИ В РОССИИ)

- "Интеграция России в международную систему торговли ценными бумагами"

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ)

- Баланс и отчетность (Изучение структуры финансовой отчетности предприятия, выявление места бухгалтерского баланса в ней)

- Налоги как цена услуг государства .