Налоги как цена услуг государства .

Содержание:

Введение

Актуальность исследования. Государство широко использует налоговую политику (в частности, гибкое управление объемом изымаемой в виде налогов доли внутреннего валового продукта (ВВП)) в качестве определенного регулятора воздействия на негативные явления рынка.

Налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики в условиях рыночных отношений и, особенно, в переходный к рынку период. Систему налоговых мероприятий, осуществляемых государством при формировании доходов государства и регулировании экономики, организовывает налоговая политика. Задачи государства на каждом этапе развития экономики страны обусловливают сущность и цели налоговой политики.

Проблема эффективной налоговой политики, посильного налогового бремени и налогового регулирования на современном этапе является одной из наиболее приоритетных задач государственной политики. Налоговые проблемы являются сложными в практике стабилизации экономической сферы Российской Федерации. На сегодняшний день не существует других сфер, подвергающихся серьёзной и глубокой критике. С другой стороны, налоговая система - важнейший элемент рыночных отношений, от её базовых принципов во многом зависит успех социально – экономических отношений.

Эффективная налоговая система является одним из основных условий существования государства, развития его общественных институтов, поддержания экономических отношений, стабилизации социальной инфраструктуры. Размер налогового бремени определяется суммой расходов государства на: управление, оборону, суд, охрану порядка.

Актуальность данной темы проявляется в том, что налоги, как и вся налоговая политика, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно выбрано направление налоговой политики, зависит эффективное функционирование всего народного хозяйства.

Целью работы является анализ налоговых доходов гос бюджета как плты за функции государства и особенностей его формирования в текущий момент.

Для достижения цели поставлены следующие задачи:

1. Изучить теоретические и правовые основы налогообложения в РФ.

2. Проанализировать налоговые поступления в гос бюджет.

3. Выявить проблемы, тенденции и пути совершенствования налогообложения РФ.

Предметом данной работы являются методы эффективности анализа особенностей и текущего состояния налоговой политики РФ.

Объектом исследования является налоговая политика.

В данной работе использовались такие методы познания, как наблюдение, метод группировки, абстрактно-логический метод.

Над проблемами налоговой политики и её совершенствования работали многие учёные. Среди них И. Н. Богатая, Евстижеев В.И, Князев В, Кучеров И.И. и другие.

Информационной базой исследования являются учебники, статьи экономических журналов, периодика и статистика официальных сайтов правительства РФ.

1. Теоретические аспекты налогообложения

1.1 Сущность и природа налогообложения

Современных исследователей природы налогов можно условно разделить на группы: тех, кто ориентируется на экономическую природу налога; тех, кто ориентируется на правовую природу налога; тех, кто пытается увязать в одном понятии экономическую и правовую природу налога. Первые определяют налог как финансово-экономическую категорию - специфический доход государства (или источник специфических доходов, что, по сути, очень близко) и специфический расход налогоплательщика. Вторые дают легальное определение налога в строгом соответствии с Налоговым кодексом Российской Федерации . Другие исследователи пытаются наиболее объективно раскрыть содержание налогов, в разной степени учитывая переплетение в природе налогов экономических и правовых начал.

Ситуация осложняется тем, что представители одной и той же группы могут придерживаться как схожих, так и разных теорий налога.

Из теорий налога можно вывести, что экономическая природа налога заключается в том, что в любом случае налог (как цена, плата, кредит общества государству) - это специфический вид расходов налогоплательщиков и в то же время - специфический вид доходов государства. Специфика налога как расходов налогоплательщиков заключается в директивном введении и установлении государством, обязательном и принудительном характере уплаты и взимания налога, а также в том, что налогоплательщики в любом случае ждут обратной социально-экономической отдачи от государства. Специфика налога как дохода государства заключается в необходимости обеспечивать, во-первых, социально-экономическую рентабельность действующей налоговой системы (доход от введения, установления, взимания, управления и контроля за налогами как минимум должен покрывать связанные с этими процессами издержки государства, а как максимум - покрывать и другие расходы государства), а во-вторых, обеспечивать сбалансированность и устойчивость бюджетной системы страны. Таким образом, налоги являются одновременно категорией государственных и частных финансов.

Правовая природа налога напрямую проистекает из неизбежной необходимости нормативного закрепления «правил игры» для налоговых отношений между налогоплательщиками и государством. Действующая налоговая система должна вписываться в нормы национального права.

Экономико-правовая природа налогов проявляется в том, насколько действующая система налогов и сборов объединяет в себе экономическую и правовую природу налогов. В результате через налоги реализуются интересы государства и налогоплательщиков (всех или отдельных групп налогоплательщиков).

Проведенный теоретический анализ позволяет утверждать, что все налоговые теории в совокупности описывают заложенный в налогах потенциал вообще, в то время как действующая в каждый конкретный момент времени в стране налоговая система базируется на конкретных общей и частной теориях налогов, наиболее востребованных государством и обществом.

1.2 Федеральные налоги и сборы в РФ

Федеральные налоги устанавливаются и регулируются на федеральном уровне, т.е. нормативными документами, принятыми Правительством РФ и Президентом РФ. В настоящее время почти все федеральные налоги регулируются НК РФ (раздел 8 НК РФ). Так, как налоги являются основным источником доходов государства, то именно государство заинтересовано в правильном подходе к формированию налогового механизма и налоговой политики в стране. Если налог является федеральным, то это значит, что он регулируется федеральным законодательством, но может распространяться между бюджетами разных уровней, так примером является налог на прибыль. [21]

Федеральная налоговая служба (ФНС) России с начала 2015 года собрала в консолидированный бюджет доходов на 1 трлн. рублей больше, чем в 2014 году.

К федеральным налогам и сборам относятся:

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Плательщиками налога на доходы физических лиц являются:

• лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

• лица, не являющиеся налоговыми резидентами Российской

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ:

• от продажи имущества, находившегося в собственности менее 3 лет;

• от сдачи имущества в аренду;

• доходы от источников за пределами Российской Федерации;

• доходы в виде разного рода выигрышей.

Общий налоговый режим для ИП предусматривает, что доходы от предпринимательской деятельности будут облагаться налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %, 35%. [20]

1. Налог на прибыль организаций - это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами:

1. Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

2. Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

2. Налог на добавленную стоимость (НДС) - это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

3. Акцизы

Налогоплательщиками акциза признаются (ст. 179 НК РФ):

• организации;

• индивидуальные предприниматели;

• лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

4. Налог на добычу полезных ископаемых (НДПИ)

Организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами

5. Водный налог

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ.

2. Особенности взимания федеральных налогов в бюджет РФ как оплата услуг государства

2.1 Налоговые поступления в бюджет

Доходы федерального бюджета - финансовые ресурсы, безвозмездно и безвозвратно поступающие общегосударственный фонд с целью обеспечения реализации важнейших экономических, политических и внешнеэкономических задач и функций государства.

Прогнозирование поступления доходов федерального бюджета осуществляется с учетом следующих факторов: изменений макроэкономики; изменений законодательства; прочих изменений.

Доля доходов в среднем составляет 18-21% ВВП. В основном, доходами федерального бюджета, что является нормой для всех развитых стран, являются налоговые поступления (более 90%).

В федеральный бюджет, согласно Бюджетному Кодексу РФ, зачисляются следующие налоговые доходы:

Налог на прибыль организаций (10% суммы налога, остальные 90% подлежат зачислению в нижестоящие бюджеты); налог на добавленную стоимость (целиком); акцизы (основная доля); налог на добычу полезных ископаемых (преимущественно); водный налог; регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции; сбор за пользование объектами водных биологических ресурсов; государственная пошлина.

Основные неналоговые доходы федерального бюджета таковы: Доходы от использования имущества, находящегося в государственной собственности Российской Федерации; доходы от продажи имущества государственного имущества; часть чистой прибыли унитарных предприятий, созданных Российской Федерацией; лицензионные сборы; таможенные пошлины и таможенные сборы; плата за использование природных ресурсов (лесных, водных); консульские сборы; патентные пошлины; регулярные платежи за пользование недрами.

Помимо этого, зачислению в федеральный бюджет подлежат: Прибыль Банка России; доходы от внешнеэкономической деятельности.

Таблица 2.1

Динамика поступлений доходов (в % к ВВП) федеральный бюджет за 2011-2014 гг.:

|

Год |

% к ВВП |

Фактическое исполнение/План |

|

2011 |

20,3 |

Фактическое исполнение |

|

2012 |

20,7 |

Фактическое исполнение |

|

2013 |

19,7 |

Фактическое исполнение |

|

2014 |

18,5 |

Фактическое исполнение |

|

2015 |

19,5 |

Фактическое исполнение |

|

2016 |

19,6 |

План |

|

2017 |

19 |

План |

Происходит снижение поступлений в бюджет, связанное со значительным падением цен на нефть, а данные доходы являются для нашего бюджета основополагающими, формируя почти 50% доходной части.

Можно отметить стабильность структуры поступлений доходов в федеральный бюджет. Произошли незначительные изменения по всем направлениям. Сильнее всего изменения коснулись процента поступлений доходов от внешнеэкономической деятельности.

Таблица 2.2

Структура поступлений налоговых и неналоговых доходов в федеральный бюджет за 2011-2014 г.:

|

Доходы федерального бюджета |

2011 год, % |

2012 год, % |

2013 год, % |

2014 год, % |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

18 |

17 |

19,6 |

19,9 |

|

Налоги на товары (работы, услуги), реализуемые на территории России |

17,5 |

17,3 |

17,9 |

18,6 |

|

Налоги на товары, ввозимые на территорию России |

13,6 |

13,3 |

13,3 |

12,6 |

|

Доходы от внешнеэкономической деятельности |

41 |

38,6 |

38,5 |

37,7 |

|

Доходы от использования государственного и муниципального имущества |

3,3 |

4,2 |

2,7 |

3,1 |

|

Прочие доходы |

6 |

7,5 |

8 |

8,1 |

Детализируя поступления в федеральный бюджет, можно структурно выделить следующие налоговые и неналоговые доходы за период с 2011 г. по 2013 г. включительно:

Таблица 2.3

Основные налоговые и неналоговые доходы федерального бюджета РФ

|

Показатель |

Доля в ВВП, %, 2011 г. |

Доля в ВВП, %, 2014 г. |

Доля в ВВП, %, 2013 г. |

|

Налог на прибыль организаций |

0,6 |

0,6 |

0,5 |

|

Налог на добавленную стоимость по товарам, реализуемым в РФ |

3,1 |

3 |

2,8 |

|

Налог на добавленную стоимость по ввозимым товарам |

2,7 |

2,7 |

2,5 |

|

Налог на добычу полезных ископаемых в виде углеводородного сырья |

3,6 |

3,9 |

3,8 |

|

Вывозные таможенные пошлины на нефть сырую |

4,2 |

4 |

3,5 |

|

Вывозные таможенные пошлины на товары, выработанные из нефти |

1,7 |

1.8 |

1,8 |

Ресурсные платежи преобладают в доходах федерального бюджета, немаловажную роль в доходах играет налог на добавленную стоимость. Крайне низка доля налога на прибыль, но это связано с тем, что основная доля налога (9/10) поступает в бюджеты субъектов РФ согласно бюджетному законодательству.

В период с 2010г. по 2015 г. можно отметить, в большинстве случаев, превышение бюджетных расходов над доходами, исключением является лишь 2011 год:

Таблица 2.4

Дефицит/профицит федерального бюджета за 2011-2015 гг.

|

Год |

Дефицит/профицит, % к ВВП |

Фактическое исполнение/План |

|

2010 |

-3,9 |

Фактическое исполнение |

|

2011 |

+0,8 |

Фактическое исполнение |

|

2012 |

-0,02% |

Фактическое исполнение |

|

2013 |

-0,5% |

Фактическое исполнение |

|

2014 |

-0,5% |

Фактическое исполнение |

|

2015 |

-3,0% |

Фактическое исполнение |

Такой исход событий связан со сложной экономической ситуацией, усилением внутренних и внешних рисков. А в последние годы - с рядом введенных санкций.

Согласно прогнозам социально-экономического развития России, увеличение налоговых доходов бюджеты не планируется, чтобы не создать дополнительной нагрузки на налогоплательщиков. Однако, регулярно и ежегодно в сфере налогообложения будут проводиться структурные изменения в существующих налогах и порядке их уплаты в бюджеты.

2.2 Неналоговые поступления

Подобно аналогичному документу годичной давности вносимый правительством РФ проект Федерального закона «О федеральном бюджете на 2016 г.» не содержит информации о доходах от приватизации ни в основной части, ни в Приложении № 27 («Источники финансирования дефицита федерального бюджета на 2016 г.»).

В указанном Приложении, помимо статей «Разница между средствами, поступившими от размещения государственных ценных бумаг, и средствами, направленными на их погашение» и «Изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года, в том числе изменение остатков средств Фонда национального благосостояния» имеется статья «Иные источники финансирования дефицита федерального бюджета» (без детализации).

Лишь в Приложении № 1 («Нормативы распределения доходов между бюджетами бюджетной системы РФ на 2016 г.») в числе прочих указаны доходы от продажи материальных и нематериальных активов (с выделением ряда статей, имеющих вспомогательный характер), которые в соответствующем аспекте фигурируют и в Приложении № 5 («Перечень главных администраторов доходов федерального бюджета»), тогда как в Приложении № 6 («Перечень главных администраторов источников финансирования дефицита федерального бюджета») по средствам от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, в качестве таковых указаны Федеральное агентство по управлению государственным имуществом (Росимущество) и Министерство обороны РФ.

В контексте анализа доходов федерального бюджета от приватизации и продажи государственного имущества необходимо иметь в виду, что еще с 1999 г. поступления от реализации основной части таких активов (акций, а в 2003-2007 гг. еще и земельных участков) стали относиться к источникам финансирования его дефицита. Поступления от продажи прочих активов (разнообразного имущества и земельных участков2) учитывались в доходной части бюджета.

Между тем в пояснительной записке к законопроекту средства, поступающие от приватизации федеральной собственности, указываются наряду с государственными заимствованиями в качестве отдельного источника финансирования дефицита федерального бюджета.

В связи с тем что в настоящее время действует прогнозный план (программа) приватизации федерального имущества на 2014-2016 гг., утвержденный

Распоряжением Правительства РФ от 1 июля 2013 г. № 1111 -р, возврат к однолетнему циклу бюджетного планирования не требует пересмотра сроков действующей трехлетней приватизационной программы, до окончания срока действия которой остается именно 1 год. При этом конкретные сроки и способы приватизации крупнейших компаний, занимающих лидирующее положение в соответствующих отраслях экономики, определяются правительством РФ с учетом конъюнктуры рынка, а также рекомендаций ведущих инвестиционных консультантов.

Важным отличием вносимого законопроекта от аналогичных документов за предшествующие годы является наличие в числе прочих сопроводительных материалов данных по прогнозному плану (программе) приватизации федерального имущества на 2016 г., где представлено обоснование прогноза поступления в федеральный бюджет средств от приватизации, содержащееся также в тексте пояснительной записки и в расчете по статьям классификации источников финансирования дефицита бюджета.

Общие поступления средств из этого источника прогнозируются в 2016 г. в объеме более 33,2 млрд руб., что примерно втрое меньше величины 99,9 млрд руб., приведенной в Пояснительной записке (табл. 2.4 в ПЗ) со ссылкой на действующий закон о бюджете на 2015-2017 гг. № 384-ФЗ. Поступления от приватизации для финансирования дефицита федерального бюджета по-прежнему будут играть подчиненную роль: в 2016 г. ожидаемая величина приватизационных доходов составит около 8,5% средств, предполагаемых к привлечению по государственным заимствованиям.

Из прогнозируемых приватизационных поступлений в размере 33 241,7 млн руб. примерно 36% (или 12 000 млн руб.) планируется выручить от отчуждения пакета акций ПАО «Современный коммерческий флот» (до 25 % минус 1 акция). Соответственно, более 60% совокупных приватизационных поступлений (21 241,7 млн руб.) прогнозируется от продажи федерального имущества без учета стоимости акций крупнейших компаний («массовая» приватизация федерального имущества).

Однако такой прогноз приватизационных доходов со всей очевидностью противоречит как ориентирам действующей приватизационной программы, так и фактическим итогам ее реализации в предыдущие годы.

Напомним, что прогнозным планом (программой) приватизации федерального имущества на 2014-2016 гг. установлен показатель поступлений в федеральный бюджет средств от приватизации федерального имущества без учета стоимости акций крупнейших компаний в размере 3,0 млрд руб. ежегодно. А в первой трехлетней программе приватизации на 2011-2013 гг. аналогичная величина была определена в 6 млрд руб. для 2011 г. и 5 млрд руб. для 2012-2013 гг. (ежегодно) (в совокупности - 16 млрд руб.).

В прошлом году, по данным Отчета Росимущества о выполнении прогнозного плана (программы) приватизации 2014-2016 гг., в 2014 г. при перевыполнении бюджетного задания в 2,7 раза (или на 5047 млн руб.) общая сумма средств от продажи пакетов акций (долей в уставном капитале, без учета крупнейших продаж) достигла 8,05 млрд руб. Ежегодная величина аналогичного показателя в 2012-2013 гг. не превышала 6 млрд руб. и лишь в 2011 г. оказалась больше 10 млрд руб., составив 13,3 млрд руб.

3. Проблемы наполнения бюджета налогами в условиях санкций и пути их решения

Волатильность на нефтяном рынке и неопределенность параметров бюджета способствуют сохранению Банком России курса на умеренно жесткую денежно-кредитную политику. Средняя цена на нефть марки Urals с начала 2016 года составила 31,7 долл./барр., что на 36,6% ниже заложенных в бюджете 50 долл./барр.

При этом российская бюджетная политика является важным фактором, который учитывается рейтинговыми агентствами. В начале марта Moody's поставило под сомнение способность России удержать дефицит бюджета в рамках 3% ВВП и поместило рейтинг страны на пересмотр.

Усилия Минфина направлены на непревышение дефицитом бюджета уровня 3% ВВП. Необходимые изменения в Закон о бюджете планируется внести в 2К16.

Если консервативная бюджетная политика Минфина (по нашим оценкам, экономия Резервного фонда может составить 1,1-1,6 трлн руб.) по удержанию дефицита бюджета в рамках 3% ВВП будет убедительной, это может оказать положительное влияние на ожидания участников рынка и рейтинговых агентств:

- участники рынка могут пересмотреть свои прогнозы в сторону более раннего понижения ключевой ставки Банком России;

- можно ожидать прихода иностранных инвесторов на российский рынок ОФЗ, что может оказать положительное влияние на курс рубля.

Влияние мер по снижению и финансированию дефицита бюджета необходимо рассматривать в совокупности, а также учитывать возможное возобновление Банком России покупки валюты на рынке с целью пополнения международных резервов.

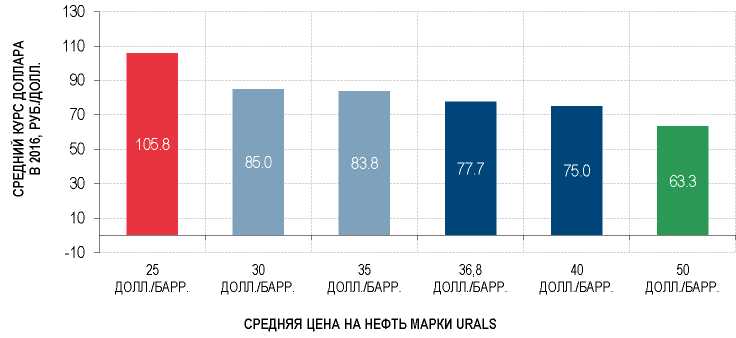

Для оценки чувствительности дефицита бюджета к валютному курсу мы рассмотрели 5 сценариев, которые базируются на различных уровнях средней цены на нефть марки Urals и курса доллара в 2016 году (Рис. 3.1):

- Сценарий, предусмотренный утвержденным в декабре 2015 года федеральным бюджетом: средняя цена на нефть марки Urals в 2016 году — 50 долл./барр., средний курс доллара по отношению к рублю — 63,3 руб./долл.

- Варианты 1 и 2 скорректированного бюджетного сценария. В стадии проработки у Минэкономразвития находятся сценарные условия при 35 и 40 долл./барр., из которых будет определен новый базовый сценарий для корректировки бюджета (средняя цена на нефть марки Urals с начала года оценивается в 31,7 долл./барр., средний курс доллара - 75,3 руб./долл.). Вариант 1 скорректированного бюджетного сценария предполагает среднюю цену на нефть марки Urals в 2016 году на уровне 35 долл./барр., средний курс доллара — 83,8 руб./долл. (Рис. 3.1). Вариант 2: нефть марки Urals - 40 долл./барр., курс доллара — 75 руб./долл.

- Базовый сценарий Газпромбанка, который предполагает среднюю цену на нефть марки Urals на уровне 36,8 долл./барр. в 2016 году и средний курс доллара по отношению к рублю — 77,7 руб./долл..

- Новый базовый сценарий Банка России, в который заложена средняя цена нефти марки Urals в 2016 году на уровне 30 долл./барр. и средний курс доллара по отношению к рублю, по нашим оценкам, 85 руб./долл.

- Пессимистичный сценарий, который базируется на средней цене нефти марки Urals на уровне 25 долл./барр. в 2016 году и предполагает средний курс доллара к рублю — 105,8 руб./долл.

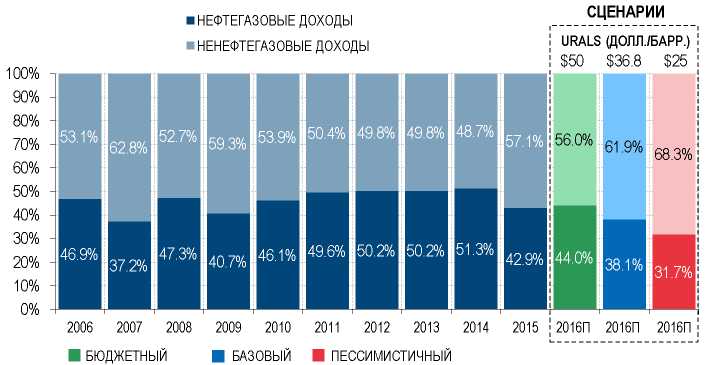

В силу внешних факторов - главным образом снижения нефтяных котировок - в 2015 году зависимость российского бюджета от цен на нефть ослабла. Доля нефтегазовых доходов упала с 51,3% в 2014 году до 43% доходной части бюджета (Рис. 3.2), в то время как ненефтегазовая составляющая возросла с 48,7% до 57,1%. В 2016 году, в случае реализации базового сценария, доля нефтегазовых доходов бюджета может сократиться до 38,1% против запланированного федеральным законом уровня 44%, в то время как пессимистический сценарий предполагает значительно более существенное сокращение — до 31,7%.

Рис. 3.1 Средний курс доллара при сценариях цен на нефть

Источник: Министерство финансов РФ, ИЭФ, Газпромбанк

Рис. 3.2 Динамика доли нефтегазовых доходов бюджета

Источник: Министерство финансов РФ, ИЭФ, Газпромбанк

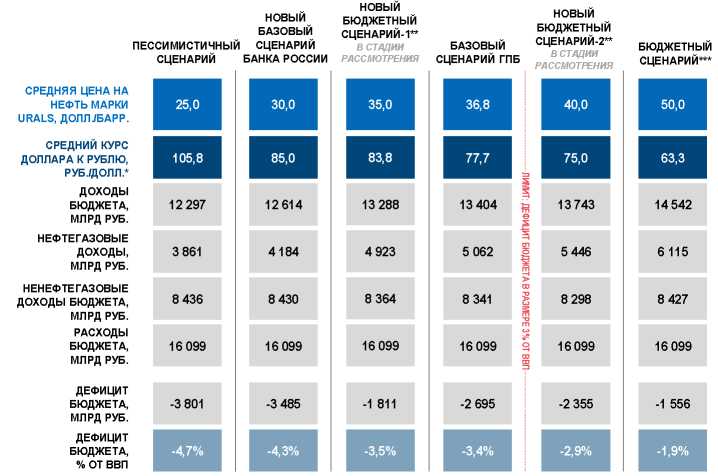

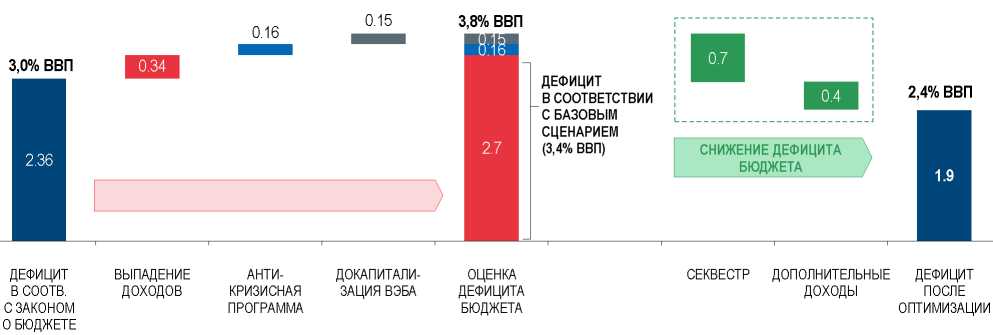

В соответствии с нашими оценками, реализация базового сценария (если не будут приняты запланированные меры по снижению дефицита бюджета) может привести к дефициту бюджета в 2016 году на уровне 3,4% ВВП или 2,7 трлн руб. (Рис. 3.3), что на 0,4 п.п. превысит запланированное значение.

В случае пессимистичного сценария дефицит составит 4,7% ВВП или 3,8 трлн руб., что более чем в 1,5 раза превышает заложенный в бюджете уровень. При пессимистичном сценарии, в случае если бы не были реализованы секвестр и меры по увеличению доходов бюджета, Резервный фонд мог бы быть израсходован полностью уже в текущем году.

Рис. 3.3 Анализ чувствительности дефицита бюджета к курсу рубля и цене на нефть в 2016 году

Источник: Министерство финансов РФ, ИЭФ, Газпромбанк

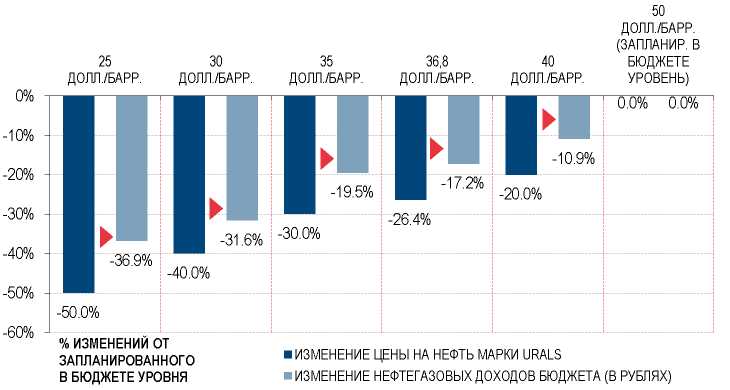

Таким образом, значительная эластичность нефтегазовых доходов бюджета к ценам на нефть сохраняется (Рис. 3.4). Если цена на нефть окажется на 50% ниже запланированной (25 долл./барр. по сравнению с 50 долл./барр.), то выпадение нефтегазовых доходов бюджета составит 36,9% или 2,3 трлн руб. (пессимистичный сценарий). Наш базовый сценарий (цена на нефть на 26,4% ниже запланированной в бюджете) предполагает умеренный уровень выпадения нефтегазовых доходов бюджета — 17,2% от заложенного в бюджет уровня или 1,1 трлн руб. При этом стоит отметить, что высокая корреляция между ценами на нефть и курсом рубля позволяет обеспечить поддержку выпадающим нефтегазовым доходам за счет девальвации национальной валюты.

К настоящему моменту Минфином разрабатываются меры (Рис. 3.5), направленные на непревышение целевого уровня дефицита бюджета в текущем году (не более 3% ВВП):

- секвестр расходов бюджета;

- обеспечение дополнительных источников доходов;

- дополнительные источники финансирования бюджетного дефицита.

Рис. 3.4 Эластичность нефтегазовых доходов бюджета в зависимости от цен на нефть в 2016 году

Источник: Министерство финансов РФ, ИЭФ, Газпромбанк

1 марта 2016 года правительством был утвержден «План действий по обеспечению стабильного социально-экономического развития РФ в 2016 году» (антикризисная программа), который может привести к росту расходов бюджета. Утвержденный объем антикризисной программы составил 684,8 млрд руб. и пока не предусматривает средств на докапитализацию ВЭБа в объеме 150 млрд руб.

Основная часть антикризисной программы (462 млрд руб.) уже заложена в бюджете: порядка 65 млрд руб. планируется профинансировать из ФНБ и за счет гарантий, которые не требуют бюджетных ассигнований. При этом для 158 млрд руб. антикризисной программы и 150 млрд руб. на докапитализацию ВЭБа необходимо найти дополнительный источник финансирования (итого — 308 млрд руб.).

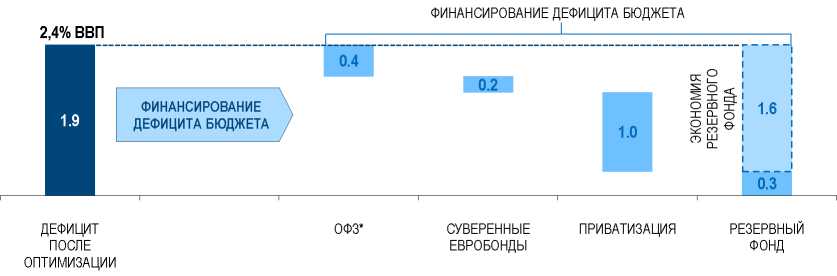

Реализация мер по оптимизации бюджета в запланированных объемах может обеспечить снижение его дефицита на 1,1 трлн руб. с 3 трлн руб. (в том числе 2,7 трлн руб. в соответствии с нашим базовым сценарием и 0,3 трлн руб. — на антикризисную программу и докапитализацию ВЭБа), несмотря на выпадение нефтегазовых доходов в объеме около 1,1 млрд руб. Как следствие, по нашим оценкам, дефицит бюджета в 2016 году может составить порядка 2,4% ВВП или 1,9 трлн руб. против порогового уровня 3% ВВП или 2,36 трлн руб. (Рис. 3.6).

Рис. 3.5 Рассматриваемые меры по снижению и финансированию дефицита бюджета

Рис. 3.6 Оценка источников финансирования дефицита бюджета в 2016 году, трлн руб.

Мы полагаем, что источников, намеченных Минфином (приватизация, размещение ОФЗ в рублях и юанях, выпуск евробондов, а также использование средств Резервного фонда), достаточно для финансирования бюджетного дефицита в 2016 году в случае, если они будут привлечены в намеченных объемах.

По оценкам Минэкономразвития, приватизация ряда государственных компаний и банков может обеспечить максимальный объем поступлений в бюджет на уровне 1 трлн руб. Среди возможных объектов приватизации — пакеты акций Роснефти, Ростелекома, Башнефти, Транснефти, Аэрофлота, Совкомфлота, РЖД, АЛРОСЫ, ВТБ.

Размещения ОФЗ и евробондов позволят обеспечить финансирование дефицита бюджета в объеме порядка 0,6 трлн руб.

По нашим оценкам, возможная экономия средств Резервного фонда, в случае успешной реализации мер по привлечению дополнительных источников финансирования дефицита бюджета, может составить в 2016 году порядка 1,6 трлн руб. (Рис. 3.7), что является существенным для поддержания «запаса» прочности российского бюджета. В случае, если указанные меры не будут реализованы, объем расходования Резервного фонда мы оцениваем на уровне 3 трлн руб., что на 0,9 трлн руб. превышает заложенный в бюджете уровень (в декабре 2015 года).

В целом мы не ожидаем негативного эффекта от мер по снижению и финансированию дефицита бюджета на курс рубля, инфляцию и процентные ставки. Влияние этих мер в силу их множественности необходимо рассматривать в совокупности, в результате чего их конечное воздействие может варьироваться в зависимости от комбинаций различных факторов, времени их наступления и политики регулятора (в частности, возобновление приобретения валюты с целью пополнения международных резервов):

- Секвестр является нейтральным для процентных ставок, инфляции и курса рубля (Рис. 3.5), но может положительно повлиять на ожидания участников рынка.

- Мы ожидаем, что повышение дивидендов госкомпаний может привести к сезонному (июль-август) усилению спроса на иностранную валюту (и, как следствие, к снижению курса рубля) в связи с получением дивидендов иностранными инвесторами. Девальвация рубля в силу фактора дивидендных выплат будет носить временный характер, после чего курс может вернуться в исходную точку в короткие сроки. Кроме того, снижение нераспределенной прибыли из-за увеличения дивидендных выплат может привести к усилению спроса госкомпаний на рыночные заимствования (и оказать давление на процентные ставки) с целью сохранения запланированных объемов финансирования проектов.

Рис. 3.7 Оценка фактического дефицита бюджета в 2016 году, трлн руб.

- Влияние повышения акцизов на нефтепродукты и ввода в действие казначейского сопровождения авансов по госконтрактам на курс рубля, ставки и инфляцию мы оцениваем как нейтральное ввиду нематериального объема привлекаемых в бюджет средств. По нашим оценкам, эффект повышения акцизов на бензин и дизельное топливо с 1 апреля на годовую инфляцию будет незначительным и составит 0,2-0,3 п.п. (оценка Банка России находится на сопоставимом уровне порядка 0,3 п.п.).

- Расходование средств из Резервного фонда с целью финансирования дефицита бюджета в целом нейтрально для инфляции и курса рубля, но уже сейчас приводит к смягчению денежно-кредитных условий, что требует от Банка России сохранения умеренно жесткой денежно-кредитной политики и ее координации с бюджетной политикой. Расходование Резервного фонда осуществляется траншами, что может вызвать временные всплески предложения на денежном рынке по более низким ставкам со стороны

Минфина (ниже ключевой ставки) и замещение более дорогих инструментов Банка России (выше ключевой ставки). Таким образом, предложение денег на рынке не возрастет, и влияние на инфляцию будет нейтральным. Несмотря на то, что Резервный фонд хранится в иностранной валюте, его использование на погашение дефицита бюджета не окажет влияния на курс рубля: Банк России конвертирует средства Резервного фонда в рубли по мере финансирования дефицита бюджета без продаж на рынке.

- Выпуск ОФЗ может оказать отрицательное влияние на волатильность курса рубля, но нейтрален для ставок денежного рынка. В соответствии с Законом о бюджете на 2016 год, чистый объем внутренних заимствований запланирован на уровне 300 млрд руб., что в целом сопоставимо со средним чистым объемом выпуска ОФЗ за последние 5 лет. Для выполнения программы заимствований в запланированном объеме в 2016 году потребуется участие иностранных инвесторов. В случае активных покупок ОФЗ в рублях иностранными инвесторами волатильность национальной валюты на рынке может возрасти: при приобретении ОФЗ повысится спрос на рубль, что может способствовать его укреплению, в то время как при продаже рублевые средства будут конвертированы в валюту, что может оказать негативное влияние на курс рубля.

- Выпуск суверенных евробондов позволит обеспечить приток иностранной валюты на рынок за счет ее продажи Минфином в рамках финансирования дефицита бюджета и может способствовать укреплению рубля (в случае, если Банк России не возобновит покупку валюты с целью пополнения международных резервов).

- Приватизация может способствовать росту спроса на рубли на внутреннем рынке и, таким образом, может привести к резкому укреплению национальной валюты. В то же время усиление спроса на денежном рынке может привести к временному повышению ставок с учетом необходимости аккумулировать значительные объемы средств за счет приватизации (до 1 трлн руб.). На инфляцию влияние приватизации мы оцениваем как нейтральное, поскольку будет происходить замещение выпадающих нефтегазовых доходов в рамках балансировки бюджета.

Параметры российского бюджета (прежде всего, его дефицит) и меры бюджетной политики в условиях нестабильности на нефтяном рынке сохраняют свою значимость для международных рейтинговых агентств.

4 марта 2016 года рейтинговое агентство Moody's поставило суверенный рейтинг России (Ba1) на пересмотр с возможностью понижения, отметив следующие факторы:

- сохранение высокой степени зависимости бюджета от экспорта нефти и газа;

- низкие цены на нефть оказывают негативное влияние на доходы федерального бюджета и, таким образом, ослабляют кредитный профиль России;

- риски для экономики, связанные с возможным ускорением инфляции под воздействием девальвации рубля, снижением инвестиционной активности (в том числе в нефтегазовой отрасли) и сокращением потребления;

- повышенные риски расходования Резервного фонда.

В отчете Moody's отмечается, что рейтинг России может быть сохранен в случае реализации адекватных мер бюджетной политики с целью удержания дефицита бюджета, который может быть профинансирован из собственных источников или прочих внешних или внутренних ресурсов без привлечения денежной эмиссии Банка России.

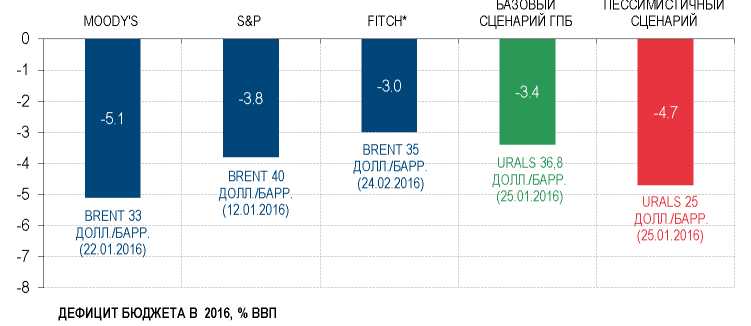

Базовый сценарий Moody's предполагает дефицит российского бюджета в 2016 году на уровне 5,1% ВВП при средней цене на нефть марки Brent 33 долл./барр. (Рис. 3.8).

Стоит отметить, что рейтинговые агентства в целом положительно характеризуют российскую бюджетную политику.

В пресс-релизе Fitch от 02.03.2016 дается позитивная оценка российской бюджетной политике в условиях низких цен на нефть и ее способности сгладить воздействие нефтяного шока на суверенный баланс. При этом агентство не исключает, что Минфин сможет сохранить дефицит бюджета на уровне ниже 3% ВВП в случае успешного секвестра расходов в объеме 0,7 трлн руб. даже с учетом снижения агентством в конце февраля прогноза средней цены на нефть марки Brent с 45 до 35 долл./барр.

Рис. 3.8 Базовые сценарии дефицита бюджета России в 2016 году рейтинговых агентств

Источник: Moody’s, S&P, Fitch, Газпромбанк

17 марта агентство S&Р подтвердило рейтинг России на уровне «ВВ+» с негативным прогнозом, в то время как рейтинги ряда других нефтедобывающих стран (Саудовская Аравия, Оман, Бахрейн, Казахстан и Бразилия) были понижены, что также положительно характеризует гибкость российской бюджетной политики в условиях нефтяных шоков. 18 марта был опубликован обновленный индивидуальный отчет S&Р по России с подтверждением рейтинга и прогноза. Дефицит бюджета в 2016 году прогнозируется агентством на уровне 3,8% ВВП, в том числе расходы на докапитализацию ВЭба в объеме 0,3% ВВП.

Наш базовый сценарий предполагает дефицит бюджета в 2016 году на уровне 3,4% ВВП, что в целом является комфортным для рейтинговых агентств. Вместе с тем мы полагаем, что в случае успешной реализации бюджетных мер, Минфин сможет удержать дефицит бюджета в рамках 3% ВВП. При этом указанные меры нейтральны с точки зрения инфляционных рисков, которые также принимаются во внимание рейтинговыми агентствами. Возможная экономия средств Резервного фонда, которая, по нашим оценкам, может составить 1,1-1,6 трлн руб., также может быть рассмотрена рейтинговыми агентствами как положительный фактор, поскольку все они обращали внимание на повышенные риски расходования резервных фондов в 2016 году. В связи с этим мы полагаем, что бюджетная политика может выступить важным фактором поддержки для суверенных рейтингов России.

Заключение

Российская система налогообложения – мощнейший экономический и политический механизм в системе функционирования государства, который существует в постоянно изменяющейся среде.

Реформа налоговой политики в целом должна быть комплексной, что означает запуск регулирующих механизмов повсеместно, одновременно и в полном объеме. Изменение структуры и сущности общественных отношений определяет необходимость в обеспечении адаптивности налоговой системы Российской Федерации, как главного инструмента воздействия государства на развитие хозяйства и определения перспектив развития как социального, так и экономического.

Важнейшим элементом развития рыночной экономики, как в зарубежных странах, так и в Российской Федерации является её налоговая система. Налоги занимают важное место среди множества экономических рычагов, при помощи которых государство определяет приоритеты социального и экономического развития, оказывает влияние на структуру и динамику общественного воспроизводства, воздействует на рыночную экономику. Являясь основным источником доходов государства, налоги формируют доходную часть федерального, региональных и местных бюджетов страны. Всё это обуславливает необходимость адаптации налоговой системы России к новым общественно-экономическим отношениям, складывающимся в мировом пространстве.

Нестабильность российской налоговой системы (постоянный пересмотр ставок, количества налогов, льгот, сокрытие доходов и т.д.) в настоящее время является главной проблемой как отечественному, так и иностранному инвестированию, отрицательно сказывается на результатах перехода российской экономики к рыночным отношениям.

Государство, используя налогообложение, осуществляет экономическую политику, сущность которой заключается в проведении антиинфляционных мер, в сдерживании монополий на рынке, в изъятии образовавшейся у производителей в результате монопольного роста цен сверхприбыли в бюджет, в регулировании личных доходов населения страны, в обеспечении социальной защиты нуждающихся в ней слоёв общества, в проведении протекционистской или ограничивающей политики.

Реализация государством своих задач и функций осуществляется с использованием финансовых средств, взимаемых с организаций в форме как прямых (налог на прибыль и налог на имущество), так и косвенных (НДС, акцизы, таможенные пошлины) налогов.

Значимость налоговой политики резко возрастает в условиях интенсивно развивающихся рыночных отношений, когда в целях изменения структуры производства, территориального экономического развития, уровня доходности населения, государство осуществляет перераспределение национального дохода.

В настоящий момент в Российской Федерации реализация налоговой политики претворяться в действительность с использованием следующих методов: управления; информирования (пропаганды); воспитания; консультирования; льготирования; контролирования; принуждения.

Функции по реализации налоговой политики в Российской Федерации возложены на Президента РФ, Федеральное Собрание РФ, Правительство РФ и органы исполнительной власти, наделенные соответствующей компетенцией, ФНС. Министерство финансов РФ является органом, непосредственно ответственным за проведение единой налоговой политики на территории Российской Федерации. Министерство РФ по налогам и сборам несёт ответственность за выработку налоговой политики и её осуществление.

Список литературы

Алиев Б.Х., Сулейманов Б.В. Стратегические ориентиры совершенствования налоговой системы России//Финансы и кредит. 2015. №42 (570).

Алиев Б.Х., Сулейманов М.М. Модернизация российской модели налогового федерализма как фактор повышения эффективности налоговой системы // Налоги и финансовое право. 2014. № 7

Богачева О.В. Создание в России системы учета налоговых расходов при бюджетном планировании и оценке эффективности бюджетных расходов // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. N 1. С. 27 - 33.

Горский И.В. Обоснованность стимулирующей роли налоговых льгот // Финансовый журнал. 2015. N 4. С. 167 - 170.

- Грачев М.С. Налог, сбор и налоговая система: экономические, исторические и правовые аспекты. – «Международный бухгалтерский учет». - 2014 - № 33

Донин Ю. Валоризациия, что это такое? // Аудит и налогообложение. 2016. № 1

- Иванова О. Б., Рукина С. Н. Управление региональным бюджетом // Финансовые исследования. 2015. № 2(35). С. 87–95.

- Кравченко С. Налоговое будущее не за горами // Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение. 2014. N 8. С. 59 - 67.

- Малис Н.И. Налоговая политика в противодействие теневой экономике: повышение собираемости налогов // Финансовый журнал. 2016. N 1. С. 81 - 90.

- Напсо М.Б. Некоторые аспекты совершенствования правовых норм, регулирующих основы налогообложения в Российской Федерации. – «Современное право». – 2015. - № 7

- Пансков В. Г. Налоговые льготы: целесообразность и эффективность // Финансы. 2012. № 10

- Пансков В.Г. О возможных направлениях налоговой политики//Финансы, 2015, №5.

- Попова Г.Л. Характеристики налоговой системы с позиции теории систем // Финансы и кредит. 2015. N 46 (478). С. 31 - 40.

Реформирование налоговых систем: теория, методология и практика / под ред. И. А. Майбурова, Ю. Б. Иванова, А. И. Крисоватого. Киев: Кондор. 2011

Рыкова И.Н., Уткин В.С. Оценка эффективности налоговых льгот: систематизация инвестиционных проектов и мер поддержки // Финансовый журнал. 2015. N 4. С. 31 - 38.

Скворцова Т.А., Смоленский М.Б. Предпринимательское право: учебное пособие / под ред. Т.А. Скворцовой. М.: Юстицинформ, 2014. 402 с.

Химичева Н.И. Налоги как основной источник бюджетов: актуальные вопросы правового реформирования // Налоги. 2016. N 1. С. 43 - 45.

Юдахина Е. О новой системе налогового контроля // Практическая бухгалтерия. 2015. N 1. С. 69 - 73.

- Структура и динамика доходов федерального бюджета. Официальный сайт Министерства финансов РФ [Электронный ресурс]. ЦКЬ: http://info.minfin.ru/

- Сайт ФНС РФ https://www.nalog.ru/m77/

- Налоговый кодекс Российской Федерации. Часть вторая от 5 авг. 2000 г. № 146-ФЗ (с изм. и доп.).

- Особенности функционирования финансово-кредитных институтов (Институты в финансово-кредитной системе)

- Индивидуальное предпринимательство (Рассмотрение правового статуса индивидуальных предпринимателей на основе основных концепций теории права, цивилистической науки и практики)

- Офис управления проектами: функции, структура, особенности формирования (Общая характеристика офиса управления проектами)

- Формирование кадрового резерва (На примере ООО «ИНТЕГРАЛ ПЛЮС») )

- Формирование портфеля инновационных проектов и управление им

- Роль управления стоимостью проекта в системе управления проекта (ЗАО «Воронеж-Полимер»)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (Способы и методы анализа кадрового обеспечения муниципальной службы)

- Эффективность менеджмента организации ( Оценка деятельности и современное состояние системы менеджмента ООО «Лис»)

- Реформа электроэнергетики в России (ОСНОВНЫЕ ПОНЯТИЕ И МЕСТО ЭЛЕКТРОЭНЕРГЕТИКИ В РОССИИ)

- "Интеграция России в международную систему торговли ценными бумагами"

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ)

- Баланс и отчетность (Изучение структуры финансовой отчетности предприятия, выявление места бухгалтерского баланса в ней)