Анализ оборотного капитала коммерческого банка (на примере АО «Альфа-Банк»)

Содержание:

ВВЕДЕНИЕ

Базой функционирования большинства предприятий является обеспеченность основными средствами. Особенно это касается производственных отраслей национального хозяйства. Кроме непосредственного влияния на процесс производства, основные средства образуют довольно существенную (в зависимости от сферы деятельности предприятия) часть себестоимости продукта. Поэтому вопросы точности и актуальности их учета всегда остаются актуальными.

Проблему наиболее эффективного и достоверного учета основных средств изучали такие ученые, как Белуха Н. Т., Новицкая С. С., Максименко А.В., Войтенко Т. И., Ефимова Ф. Ф., Швец В. Г. и др. Анализ последних исследований и публикаций свидетельствует о том, что среди ученых и практиков ведутся постоянные исследования вопросов по совершенствованию учета основных средств. В частности, эти вопросы освещены в работах Председателя С. Ф., Кирейцева Г. Г., Коблянского А. И., Мельник Т. Г., Сопки В. В., Ткаченко Н. М. и др. Но ряд вопросов в законодательно-нормативных документах остался недоработанным, а именно вопросы, касающиеся методики начисления амортизации, определения справедливой стоимости и переоценки, учет продажи основных средств и др.

Целью данного исследования является определение типичных для предприятия проблем по учету основных средств и поиск путей их решения через методы существующей российской и международной практики. Объектом исследования являются основные средства, а предметом исследования - принципы их учета.

Теоретические аспекты анализа состояния и использования основных средств коммерческого банка

Вопросам оценки и анализа эффективности использования основных средств посвящены труды таких ученых, как Покропивный С. Ф., Л. Омельченко, Адамчук В. В. и Антонова О. В., Сергеев И. В., Мацибора В. И., Ковальчук И. В. и др. Функционирование любого предприятия невозможно без наличия и использования основных средств. Покропивный С. Ф. [1] определяет основные средства как средства труда, которые имеют стоимость; функционируют в производстве длительное время в своей неизменной потребительской форме; стоимость которых переносится конкретным трудом на стоимость производимой продукции (на платные услуги), частями по мере износа.

В экономике основные средства определяются как синоним понятия основные фонды и как материальные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и теряют свою стоимость частями [7]. Значение экономического анализа основных средств определяется усилением их влияния на изменения в экономике страны и каждой отрасли отдельно.

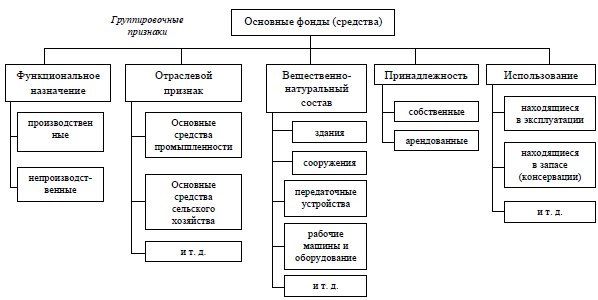

В качестве основы технико-экономического потенциала и имущественного комплекса субъектов рынка эти активы должны обеспечивать реализацию финансовых и социально-экономических задач, а также модернизацию предприятий. Эффективное использование основных средств способствует увеличению производства необходимой обществу продукции, повышению отдачи созданного производственного потенциала и более полному удовлетворению потребностей населения, улучшению баланса оборудования, снижению себестоимости продукции, росту рентабельности производства и тому подобное. На рисунке 1 представлена классификация основных средств.

Рисунок 1. Классификация основных средств

Анализ литературных источников свидетельствует о существовании несколько разных подходов к анализу эффективности использования основных средств. Так, Покропивный С. Ф. [1], Мацибора В. И. и Збарский В. К. [5] считают, что главным признаком эффективного использования основных фондов предприятия является рост объема производства его продукции. Обеспечение высоких темпов развития производства и повышение его эффективности возможно только при условии интенсивного воспроизводства и рационального использования.

Другие авторы, среди которых Круш П. В. и Подвигина В. И. [8], Федорова В. А. и Соловьева А. А. [9] отмечают, что эффективность использования основных средств можно охарактеризовать системой показателей, состоящей из двух подсистем: показателей эффективности воспроизводства основных средств и показателей использования основных средств. Титов В. И. [10] считает, что оптимизация использования основных производственных средств во многом зависит от наличия обоснованной системы показателей оценки уровня эффективности использования основных средств, содержит общие (стоимостные) и частные (натуральные) показатели.

Волков А. И. [11] отмечает, что анализ использования основных средств (ОС) можно проводить по следующим направлениям: анализ состава ОС; анализ структуры ОС; анализ технического состояния ОС; анализ содержания ОС; анализ технико-экономических показателей использования ОС. Таким образом, существующие подходы к анализу эффективности использования основных средств весьма разнообразны, но в подавляющем большинстве они основаны на оценочных показателях.

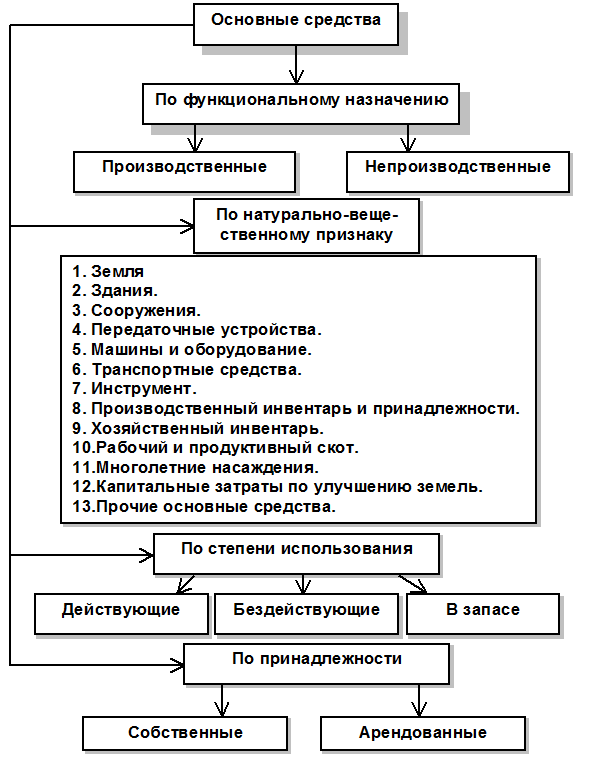

Группировка основных средств в учете, осуществляющаяся в соответствии с действующей в настоящее время "Типовой классификацией основных фондов (средств)", представлена на рисунке 2.

Однако для получения объективных результатов анализа эффективности использования основных средств целесообразно использовать систему показателей, в структуре которой можно выделить три группы показателей [12]:

- Показатели, характеризующие техническое состояние (воспроизведение) основных средств;

- обобщающие показатели использования основных средств;

- частичные показатели использования основных средств.

Подсистема показателей оценки технического состояния (воспроизведение) позволяет оценить имеющееся техническое состояние основных средств и определить интенсивность их обновления. Она характеризуется показателями восстановления, выбытия, износа и интенсивности обновления основных средств. Коэффициент обновления основных средств характеризует долю введенных в течение отчетного периода основных средств в их общем количестве на конец периода. Коэффициент выбытия основных средств характеризует долю выведенных в течение отчетного периода основных средств в их стоимости на начало периода. Использование в расчете показателей восстановления и выбытия основных средств, их стоимости на конец и на начало периода, соответственно, не позволяет в полной мере сравнивать эти показатели и делать выводы.

Рисунок 2. Группировка основных средств в учете

Источник: [2]

С целью устранения этого недостатка их применяют в комплексе с показателем интенсивности обновления основных средств, который рассчитывается как отношение стоимости основных средств, выбывших в отчетном периоде, к стоимости основных средств, введенных в отчетном периоде. Значение показателя уровня воспроизводства меньше единицы свидетельствует об интенсивности обновления предприятием своих производственных средств [3]. Показатель износа основных средств характеризует степень износа основных средств, а его анализ в динамике позволяет наблюдать эффективность их воспроизведения. Тенденция к уменьшению показателя свидетельствует об обновлении основных средств.

Подсистема обобщающих показателей использования основных средств дает оценку использования всей их совокупности, которая характеризует конечный результат их использования и включает такие показатели, как [4]: фондоотдача, фондоемкость, фондовооруженность, рентабельность основных средств. Фондоотдача характеризуется объемами продукции, которая приходится на 1 руб. стоимости основных производственных средств. Фондоемкость является величиной, обратной к фондоотдаче, характеризуется стоимостью основных средств, приходящихся на 1 руб. стоимости продукции. Фондовооруженность основных средств характеризуется отношением стоимости основных средств к численности промышленно-производственного персонала.

Показатель рентабельности основных производственных средств - это отношение чистой прибыли предприятия к среднегодовой стоимости основных средств. После проведения общего анализа эффективности использования основных средств необходимо перейти к изучению их использования в целом по отдельным структурным подразделениям, по конкретным объектам основных средств и отдельными видами оборудования. Подсистема частных показателей включает: коэффициент экстенсивного и интенсивного использования оборудования, интегральный показатель использования и сменности работы оборудования [5].

Коэффициент экстенсивного использования основных средств характеризует эффективность использования рабочего времени оборудования и рассчитывается как отношение фактического времени использования оборудования в сутки до планового суточного фонда работы оборудования в сутки. Коэффициент интенсивного использования оборудования характеризует их эффективное использование с позиций суточной (часовой) мощности оборудования [6]. Интегральный коэффициент использования оборудования характеризует в целом его использования в сутки и рассчитывается как произведение коэффициентов экстенсивного и интенсивного использования основных средств. Коэффициент сменности работы оборудования показывает, сколько смен отработала в среднем каждая единица оборудования в течение промежутка времени (дня, месяца и т.д.).

Таким образом, приведенные группы показателей эффективности использования основных средств позволяют оценить имеющееся техническое состояние основных средств и определить интенсивность их обновления, а также оценить использование всей их совокупности, которая характеризует конечный результат их использования. Среди направлений дальнейших исследований по выбранной теме можно выделить совершенствование аналитического обеспечения управления основными фондами предприятия в аспекте поиска резервов повышения эффективности их использования.

Основные средства являются одной из составляющих основного капитала предприятия, необходимых ему для осуществления хозяйственной деятельности. Средства труда не имеют той общей взаимозаменяемости, которая характерна, например, для потенциальной рабочей силы, поэтому их эффективность меняется в зависимости от отрасли, предприятия, отдельного вида деятельности [7]. Эта разница для каждого конкретного средства труда зависит от его технического состояния, степени физического и морального износа [8].

В бухгалтерском учете к основным средствам относят материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длится больше года) [1]. Основные средства предприятий и организаций, независимо от форм собственности, отражаются в бухгалтерском учете и отчетности в а фактическим затратам на их приобретение [9], перевозка, установка, государственной регистрации, которые составляют их первоначальную стоимость.

Правильная организация учета основных средств способствует эффективному использованию машин, оборудования, производственных площадей и других средств труда, которые в своей совокупности образуют производственно-техническую базу и определяют производственную цель хозяйства [10]. В процессе разделения групп, по которым классифицируются основные средства предприятия, и выбора методов их амортизации, возникают различные по своему характеру проблемы отражения в бухгалтерской отчетности.

2. Анализ состояния и использования основных средств «Альфа-Банка»

«Альфа-Банк», основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д. Работает он на основании генеральной лицензии Банка России №1326 от 16 января 2015 г. «Альфа-Банк» является частью консорциума «Альфа-Групп»» [21].

Головной офис «Альфа-Банка» располагается в Москве. В «Альфа-Банке» работает около 23 тысяч сотрудников. «В 2014 году в связи с принятием Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами «Альфа-Банка» являются российская компания АО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой находится менее 1% акций банка» [22].

По состоянию на 30 июня 2017 года клиентская база «Альфа-Банка» составила около 381 600 корпоративных клиентов и 14,2 миллионов физических лиц. «В первом полугодии 2017 года Группа продолжила свое развитие как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес (МСБ), торговое и структурное финансирование, лизинг и факторинг, розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания). Стратегическими приоритетами Банковской Группы «Альфа-Банк» на 2017 год являются поддержание статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса» [21].

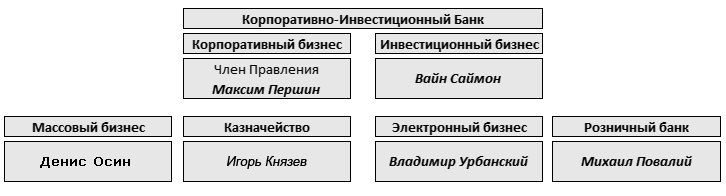

Организационная структура АО «Альфа-Банк» является функциональной, в ней соблюдается принцип единоначалия, один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель. «Успех «Альфа-Банка» во многом обусловлен наличием сильной команды менеджеров, которые помимо выдающихся организаторских способностей обладают богатым опытом банковской деятельности, как на международном уровне, так и внутри страны» [22]. На рисунке 3 и 4 представлена организационная структура Банка с указанием руководителей основных подразделений.

Рисунок 3. Бизнес-блоки организационной структуры АО «Альфа-Банк»

Рисунок 4. Операционные блоки организационной структуры АО «Альфа-Банк»

«Руководство «Альфа-Банка» составляют люди, имеющие обширный опыт работы как в России, так и за рубежом. Многие из них получили образование в наиболее авторитетных зарубежных и отечественных университетах и бизнес школах, они имеют ученые степени и являются авторами большого числа научных работ и статей» [22].

Руководители различных подразделений банка занимали управленческие должности в крупнейших российских и зарубежных финансовых структурах, при Правительстве России и субъектов Российской Федерации.

Значительный вклад в успехи банка вносят также иностранные специалисты с их богатым опытом работы в западных компаниях и на международных рынках, применение и адаптация которого к российским условиям является важной составной частью стратегии развития банка. Банковская группа «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, «Альфа-Банк» входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2015 года.

АО «Альфа-Банк» является сложной диверсифицированной финансовой структурой, работающей и развивающейся одновременно во многих направлениях. Разносторонняя направленность бизнеса является гарантией устойчивости компании, как для клиентов банка, так и для его сотрудников.

По состоянию на 31.12.2016 года в распоряжении АО «Альфа-Банк» находится 733 офиса; 21 276 сотрудников, 334 100 корпоративных клиентов; 14,3 млн. частных клиентов; чистой прибыли, млн. долларов США 527; собственного капитала, млн долларов США 5 734; кредитного портфеля 23 901 млн. дол. США; активы «Альфа-Банка» составляют 38 247 млн дол. США.

Далее в таблице 1 будут проанализированы активы АО «Альфа-Банк».

Таблица 1

Активы АО «Альфа-Банк» за 2014-2016 гг. (в тыс. руб.)

|

Показатели |

31 декабря 2016 года |

Удельный вес в % |

31 декабря 2015 года |

Удельный вес в % |

31 декабря 2014 года |

Удельный вес в % |

Абсолютное отклонение (+/) |

Относительное отклонение (%) |

|

Активы |

||||||||

|

Денежные средства и их эквиваленты |

262 783 080 |

11,58 |

237 787 228 |

10,48 |

278 803 592 |

12,54 |

16 020 512,00 |

5,75 |

|

Обязательные резервы на счетах в центральных банках |

15 959 613 |

0,70 |

11 035 987 |

0,49 |

16 123 365 |

0,72 |

163 752,00 |

1,02 |

Продолжение таблицы 1

|

Торговые ценные бумаги |

54 505 441 |

2,40 |

51 192 535 |

2,26 |

54 510 603 |

2,45 |

5 162,00 |

0,01 |

|

Торговые ценные бумаги, переданные без прекращения признания |

0,00 |

8 914 283 |

0,39 |

27 691 791 |

1,25 |

27 691 791,00 |

100,00 |

|

|

Средства в других банках |

182 236 462 |

8,03 |

95 635 455 |

4,21 |

12 392 217 |

0,56 |

169 844 245,00 |

1 370,57 |

|

Кредиты и авансы клиентам |

1 323 028 347 |

58,29 |

1 387 266 952 |

61,12 |

1 443 393 559 |

64,90 |

120 365 212,00 |

8,34 |

|

Инвестиции |

285 122 941 |

12,56 |

275 486 424 |

12,14 |

130 778 206 |

5,88 |

154 344 735,00 |

118,02 |

|

Инвестиции, переданные без прекращения признания |

14 005 058 |

0,62 |

3 305 879 |

0,15 |

60 540 391 |

2,72 |

46 535 333,00 |

76,87 |

|

Прочие финансовые активы |

67 141 475 |

2,96 |

102 775 865 |

4,53 |

154 581 705 |

6,95 |

87 440 230,00 |

56,57 |

|

Прочие активы |

5 708 509 |

0,25 |

3 835 636 |

0,17 |

3 866 184 |

0,17 |

1 842 325,00 |

47,65 |

|

Основные средства и нематериальные активы |

40 764 495 |

1,80 |

36 650 735 |

1,61 |

34 720 178 |

1,56 |

6 044 317,00 |

17,41 |

|

Гудвил |

1 935 409 |

0,09 |

1 935 409 |

0,09 |

1 935 409 |

0,09 |

0,00 |

0,00 |

|

Текущие требования по налогу на прибыль |

1 040 844 |

0,05 |

3 098 761 |

0,14 |

2 782 065 |

0,13 |

1 741 221,00 |

62,59 |

|

Отложенный налоговый актив |

15 372 950 |

0,68 |

351 617 |

0,02 |

1 847 512 |

0,08 |

13 525 438,00 |

732,09 |

|

Итого активов |

2 269 604 624 |

100,00 |

2 219 272 766 |

100 |

2 423 966 777 |

100 |

154 362 153,00 |

6,37 |

На основании представленной выше таблицы была построена структура активов, отображенная на рисунке 5.

Рисунок 5. Структура активов АО «Альфа-Банк» за 2016 г., %.

Анализируя представленные данные, можно сделать вывод, что наибольшую долю в структуре активов занимают кредиты и авансы клиентам, они составляют 58,29% или 1 323 028 347 тыс. руб. Так же можно отметить, что данный показатель за анализируемый период сократился на 120 365 212 тыс. руб. или 8,34%. Подобное сокращение связано с общим сокращение активов банка за 2014-2016 гг., оно составило 154 362 153 тыс. руб. или 6,37%. Данная отрицательная тенденция связана с совокупным снижением активов российской банковской системы. По данным рейтинга "ИнтерфаксЦЭА", которые публикует "Банк", совокупные активы российской банковской системы по итогам на 2016 год сократились на 5,15% — с 76,89 трлн. до 72,93 трлн. руб.

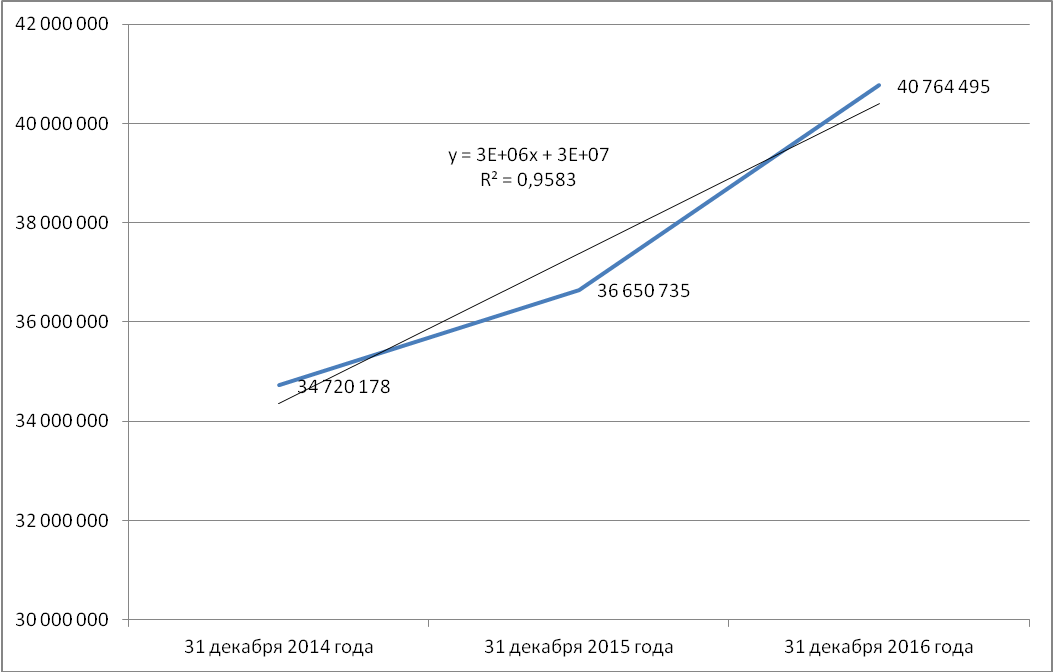

На рисунке 6 представлена динамика основных средств и нематериальных активов за 2014-2016 гг., а также отображен линейный тренд для описания полученных данных, который можно использовать для дальнейшего прогнозирования показателей основных средств и нематериальных активов на 2017 и последующие годы, о чем свидетельствует близкий к 1 показатель детерминации.

Рисунок 6. Динамика и тренд основных средств и нематериальных активов за 2014-2016 гг. в «Альфа-Банке»

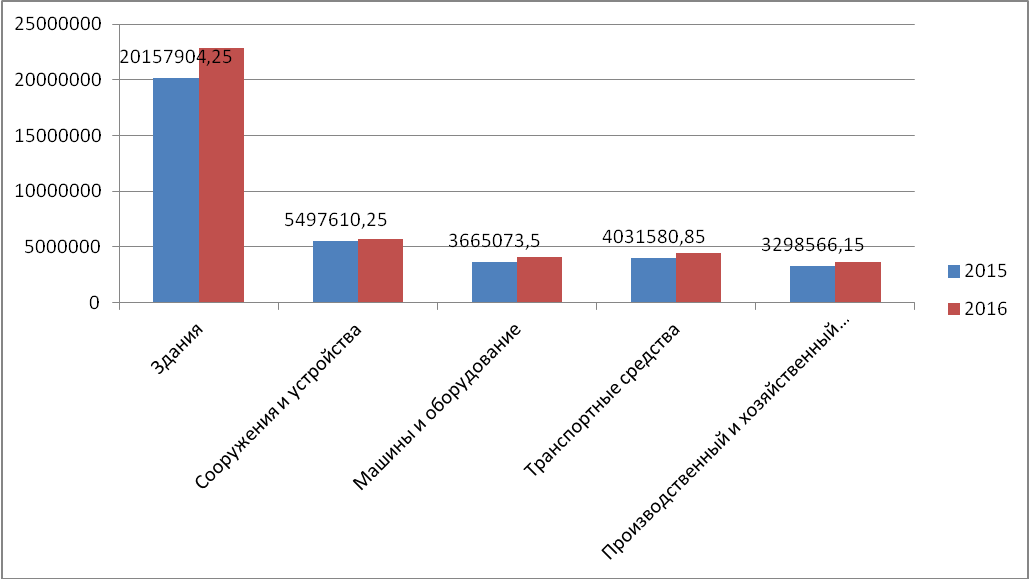

Далее следует проанализировать структуру основных средств «Альфа-Банка» за отчетный период 2015-2016 гг. (Таблица 2). В таблице наглядно видно постатейное выбытие-прибытие основных средств и их отображение в статьях активов на конец отчетного периода (2016 г.).

Таблица 2

Основные средства и выбытие-прибытие АО «Альфа-Банк» за 2015-2016 гг.

|

Наличие на начало |

Поступило |

Выбыло |

Наличие на отчетный период |

||

|

код |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Здания |

20157904,3 |

2670212,95 |

- |

22828117,2 |

|

|

Сооружения и устройства |

5497610,25 |

209419,05 |

- |

5707029,3 |

|

|

Машины и оборудование |

3665073,5 |

411376 |

- |

4076449,5 |

|

|

Транспортные средства |

4031580,85 |

452513,6 |

- |

4484094,45 |

|

|

Производственный и хозяйственный инвентарь |

3298566,15 |

370238,4 |

- |

3668804,55 |

|

|

Рабочий скот |

0 |

- |

- |

0 |

|

|

Продуктивный скот |

0 |

- |

- |

0 |

|

|

Многолетние насаждения |

0 |

- |

- |

0 |

|

|

Другие основные средства |

0 |

- |

- |

0 |

|

|

Земельные участки |

0 |

- |

- |

0 |

|

|

Капитальные вложения на коренное улучшение земель |

0 |

- |

- |

0 |

|

|

Итого |

36650735 |

4113760 |

40764495 |

||

Для наглядности полученных данных необходимо построить гистограмму динамики показателей основных средств за 2015-2016 гг. (рисунок 7).

Рисунок 7. Динамика и тренд основных средств и нематериальных активов за 2014-2016 гг. в «Альфа-Банке»

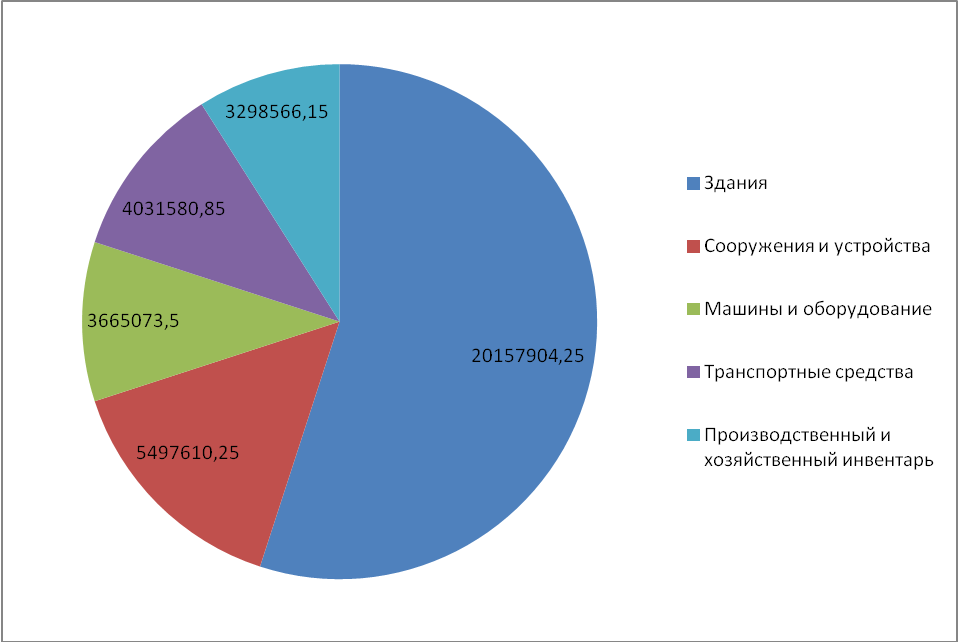

На основании построенной гистограммы можно констатировать пропорциональный рост стоимости основных средств за период 2015-2016 гг., что характеризует положительную динамику развития банка. Далее проанализируем структуру основных средств «Альфа-Банка» за 2015-2016 гг. на рисунках 8 и 9.

Рисунок 8. Структура основных средств в «Альфа-Банке» на 2015 г.

За последние годы увеличилось значение вещественных факторов производства - основных средств. Однако существует проблема их сохранения, переоснащения для дальнейшей работы на предприятии. Увеличение объема производства происходит благодаря эффективному использованию основных средств. Итак, проблема эффективности выходит на первый план в процессе изучения и исследования работы предприятий. От решения этой проблемы зависит финансовое состояние предприятия и его конкурентоспособность на рынке.

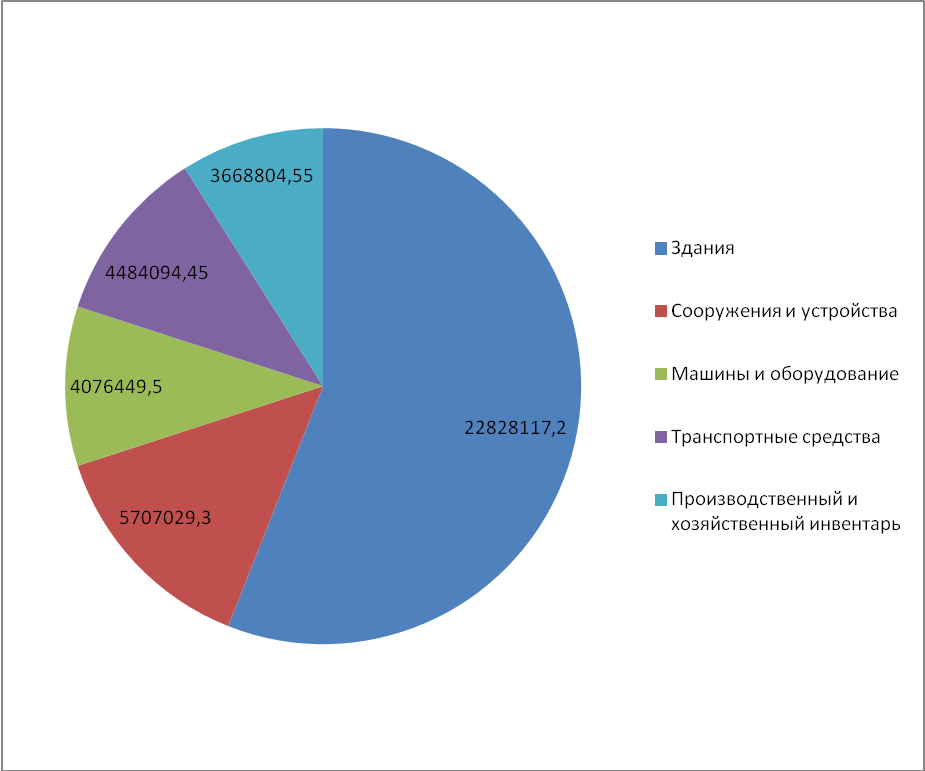

Рисунок 9. Структура основных средств в «Альфа-Банке» на 2016 г.

Выявление методов и направлений повышения эффективности использования основных средств, обеспечивающих снижение издержек производства и рост производительности труда, позволяет сделать грамотный анализ основных средств.

Таким образом, если проанализировать структуру основных фондов в 2015 и 2016 году, можно констатировать, что происходит постепенное увеличение производственного и хозяйственного инвентаря, транспортных средств, машин и оборудования, сооружений и устройств, зданий, что свидетельствует о расширении сферы деятельности банка. В таблице 3 проведем анализ эффективности использования основных средств в «Альфа-Банке» за 2015-2016 гг.

Таблица 3

Анализ эффективности использования основных средств в «Альфа-Банке» за 2015-2016 гг.

|

Наименование показателя |

за 2015 |

за 2016 |

изменение |

Темп роста, % |

|---|---|---|---|---|

|

базис |

отчет |

|||

|

1. Коэффициент износа основных средств |

0.374 |

0.393 |

0.019 |

105.08 |

|

2. Коэффициент годности основных средств |

0.626 |

0.607 |

-0.019 |

96.965 |

|

3. Коэффициент обновления основных средств |

0.097 |

0 |

-0.097 |

0 |

|

5. Коэффициент интенсивности обновления |

1.189 |

0 |

-1.189 |

0 |

|

6. Коэффициент выбытия основных средств |

0.082 |

0.051 |

-0.031 |

62.195 |

|

7. Коэффициент реальной стоимости основных средств в имуществе организации |

0.15 |

0.133 |

-0.017 |

88.667 |

|

8. Фондоотдача |

19.607 |

27.412 |

7.805 |

139.807 |

|

9. Фондоемкость |

0.051 |

0.036 |

-0.015 |

70.588 |

|

11. Фондовооруженность, тыс. руб. |

3163.02 |

2495.2 |

-667.82 |

78.887 |

|

12. Фондорентабельность основных средств, % |

-16.97 |

263.014 |

279.984 |

-1549.876 |

|

13. Относительная экономия основных средств, тыс. руб. |

89373.2 |

-322591.6 |

-411964.8 |

-360.949 |

Таким образом, по показателям использования основных средств можно утверждать, что использование банком основных средств является эффективным, происходит расширение деятельности банка в регионе.

Новые условия хозяйствования побуждают банки к оперативному реагированию на информацию, поступающую из внешних источников и внутренних аналитических подразделений. Потребность в расширении объема и содержания информации значительно возрастает. Согласно этому адекватное отражение хозяйственных операций в системе бухгалтерского учета и отчетности, правильное определение их финансовых результатов, полная и достоверная информация о доходах и расходах являются непременными условиями успешного управления банком, залогом его эффективной деятельности в конкурентной среде.

Проблемы учета необоротных активов в условиях реформирования экономики приобретают особую актуальность в связи с необходимостью получить инвесторами, заинтересованными пользователями точной и достоверной информации о состоянии и эффективности использования основных средств. Система их учета, ситуация не удовлетворяют потребности рынка, условия функционирования значительно расширяются, круг операций, проводимых с основными средствами: купля-продажа, начисления амортизации, страхование, приватизации.

Операции, связанные с приобретением и движением основных средств и нематериальных активов, не относятся непосредственно к банковским операциям: они касаются операций по обеспечению деятельности банка как субъекта хозяйствования. Бухгалтерский учет операций с основными средствами и нематериальными активами адекватный учет в других отраслях экономики.

3. Пути совершенствования использования основных средств в «Альфа-Банке»

Роль основных средств банка на современном этапе развития экономики РФ является недооцененной. Принято считать, что указанные активы являются движущей силой только производственных предприятий, их подробно анализируют и ищут резервы улучшения использования. Анализ основных средств банка рассматривается как часть совокупных активов, в основном, несущественной для детального анализа. Существует потребность в изменении отношения к использованию информации об основных средствах банка, как вероятной существенной зоны риска, ошибок или мошенничества.

Аналитические процедуры при аудите основных средств являются эффективным инструментом понимания природы, характера и последствий их движения и являются альтернативными процедурами проверки на существенность, что, в свою очередь, дает возможность сократить затраты времени и улучшить качество аудита. Из вышеприведенного можно сделать вывод, что применение аналитических процедур в аудите основных средств банка можно рассматривать как конкретное направление дальнейших разработок. Прежде всего, считаем уместным провести идентификацию понятия «аналитические процедуры Международного стандарта качества, аудита, обзора, другого предоставления уверенности и сопутствующих услуг №520» (далее МСА). Это оценки финансовой информации, сделанные на основе анализа возможных взаимосвязей между финансовыми и нефинансовыми данными, охватывающих необходимо изучение идентифицированных отклонений или взаимосвязей, которые не согласуются с другой соответствующей информацией или значительно отличаются от ожидаемых величин. Однако, следует данное понятие отождествлять только с финансовым анализом и анализом как философской категории, методом познания.

Скорее всего, категория «аналитические процедуры» включает в себя частично элементы обоих названных видов анализа, однако имеет свою специфику. Так, например, аналитические процедуры используются при оценке достоверности бухгалтерской отчетности экономического субъекта, а анализ его финансово-хозяйственной деятельности начинается уже после того, как достоверность установлена, поскольку анализировать финансово-хозяйственную деятельность экономического субъекта при недостоверности его бухгалтерской отчетности бессмысленно.

Анализ, как метод познания, включает в себя изучение предмета с помощью мысленного или реального расчленения его на составные элементы, постоянно присутствует на протяжении всего процесса аудита. Из определения сути аналитических процедур следует, что при применении их в аудите основных средств банка, целью их является поиск зависимостей между параметрами, характеризующими операции банка с данными активами и отображения таких в учете. Динамика таких зависимостей должна быть однородная, в противном случае, при обнаружении расхождений и существенных отклонений, аудитор должен проанализировать их причину. То есть, данные процедуры позволяют выявить потенциальные участки риска для дальнейшего планирования и привлечения внимания именно на проблемные моменты.

Исследуемые процедуры рекомендуется проводить при планировании аудита, как процедуры по существу, когда их использование может быть более эффективным или продуктивным, чем другие аудиторские процедуры и на заключительной стадии аудита. МСА оставляет за аудитором право выбирать вид аналитических процедур, которые будут выполняться на каждом этапе аудита, исходя из его компетентного профессионального суждения. Далее приведем попытку установить для аудита основных средств банка процедуры и цели по основным этапам проверки, где можно применить аналитику.

Таблица 4

Периодичность и цели аналитических процедур в аудите основных средств банка

|

этап аудита |

аналитические процедуры |

цели |

|

планирование |

- сравнительный анализ фактических отчетных показателей с плановыми и за предыдущие периоды; - коэффициентный анализ |

- для определения потенциальных рисковых мест в учете; - для рационального распределения ресурсов; - для улучшения степени понимания аудитором деятельности клиента; -.оценка эффективности методов планирования |

|

Проверка по сути операций и счетов |

- сравнительный анализ динамики структуры основных средств; - факторный анализ взаимосвязанных показателей по учету основных средств, др. |

для получения достаточного уровня сути операций и счетов |

|

Уверенности полученных результатах от проведение тестов на существенность обобщение результатов |

- коэффициентный анализ; - сравнительный анализ проверенных аудитором отчетных показателей с плановыми и по предыдущие периоды; - сравнительный анализ проверенных аудитором отчетных показателей банка с соответствующими средними показателями потенциальных конкурентов и по отрасли; - финансово-экономическое планирование |

- возможность подтвердить или опровергнуть выводы, сделанные во время аудита отдельных сегментов или элементов бухгалтерской (финансовой) отчетности; - дают возможность выявить проблемные зоны, требующие проведения дополнительных процедур; - выявление резервов лучшего использования основных средств; - оценка основных средств при условии непрерывности деятельности банка |

Источник: разработано автором на основе [1], [2], [3, с.184]

Рассмотрим методы анализа на заключительном этапе аудита основных средств банка на примере модели (рисунок 10).

Рисунок 10. Цели аналитических процедур

Особенностями указанных в модели аналитических процедур являются:

1. Сравнение фактических данных с данными за предыдущие периоды возможно только при отсутствии в банке за рассматриваемый период значительных организационных (например, изменение формы собственности) и финансовых изменений (например, приток инвестиций в виде основных средств);

2. Сравнение фактических данных с планами может выявить такие погрешности нереалистичного составления планов: приведение фактической информации в соответствии с плановой, не достижение плановых показателей вследствие неэффективного управления;

3. Сравнение информации с аналогичными данными основных конкурентов и средним по отрасли позволит определить место банка в отрасли и проследить динамику предпочтений (недостатков) в управлении основных средств банка относительно конкурентов.

К основным положениям по учету основных средств, приводимых в приказе о учетной политике целесообразно отнести:

- рабочий план счетов бухгалтерского учета основных средств;

- формы первичных документов по учету движения основных средств;

- правила документооборота и технология обработки учетной информации о движении основных средств;

- порядок проведения инвентаризации основных средств;

- порядок оценки основных средств и методы начисления амортизации;

- порядок контроля за хозяйственными операциями по движению основных средств;

- другие решения, необходимые для организации бухгалтерского учета основных средств.

Одним из элементов системы управления основными средствами предприятия, который должен найти отражение в учетной политике, является контроль. Основная цель внутреннего контроля основных средств заключается в обеспечении соблюдения законности и экономической целесообразности хозяйственно-финансовой деятельности [11]. Основными задачами внутреннего контроля основных средств является контроль состояния:

- правильности отнесения материальных активов к основным средствам;

- реальности оценки и переоценки основных средств;

- правильности отражения результатов инвентаризации на счетах бухгалтерского учета;

4. своевременности и правильности документального оформления и отражение в учетных регистрах поступления и выбытия основных средств;

5. правильности начисления амортизации, своевременности и полноты включения ее в издержки производства;

6. правильности начисления и списания износа основных средств;

7. соответствия и правильности оформления списания основных средств. Основными источниками внутреннего контроля являются: первичные документы-регистры синтетического и аналитического бухгалтерского финансового учета, данные квартальной и годовой отчетности; налоговая, статистическая и оперативная отчетность.

Внеоборотные активы как составляющая имущества любого субъекта хозяйствования, удельный вес которых в большинстве случаев превышает 50% в структуре активов компании, имеющие важное значение для принятия управленческих решений, есть освещение основных положений по их учету в приказе об учетной политике предприятия, является предпосылкой предоставления пользователям полной, правдивой и непредвзятой информации. То есть, научное обоснование выбора элементов учетной политики в отношении основных средств, приведенное в исследовании, повысит уровень достоверности и полезности учетно-экономической информации.

ЗАКЛЮЧЕНИЕ

Проблемы учета необоротных активов в условиях реформирования экономики приобретают особую актуальность в связи с необходимостью получить инвесторами, заинтересованными пользователями точной и достоверной информации о состоянии и эффективности использования основных средств. Система их учета, ситуация не удовлетворяют потребности рынка, условия функционирования значительно расширяются, круг операций, проводимых с основными средствами: купля-продажа, начисления амортизации, страхование, приватизации.

Операции, связанные с приобретением и движением основных средств и нематериальных активов, не относятся непосредственно к банковским операциям - они касаются операций по обеспечению деятельности банка как субъекта хозяйствования. Бухгалтерский учет операций с основными средствами и нематериальными активами - адекватный учет в других отраслях экономики.

Одним из элементов системы управления основными средствами предприятия, который должен найти отражение в учетной политике, является контроль. Основная цель внутреннего контроля основных средств заключается в обеспечении соблюдения законности и экономической целесообразности хозяйственно-финансовой деятельности.

На основе данных статистической, бухгалтерской, оперативной отчетности и других материалов, изучения методических рекомендаций, нормативных и инструктивных материалов, произведены анализ и оценка использования основных фондов исследуемого объекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Р. Ямароне. Основные экономические индикаторы. – М.: SmartBook, 2010. – 320 с.

- Бухгалтерский учет в банках. Вопросы. Задания. Тесты. – М.: КноРус, 2012. – 232 с.

- Ю.Ф. Касимов. Финансовая математика. – М.: Юрайт, 2011. – 336 с.

- Анна Яблонская. Долгосрочное банковское кредитование в России: теория и практика. – М.: LAP Lambert Academic Publishing, 2014. – 184 с.

- Ю.Ф. Касимов. Финансовая математика. Учебник и практикум. – М.: Юрайт, 2015. – 464 с.

- Н.С. Симонов. Очерки истории банковской системы России. 1988-2013 гг. – М.: Русский Фонд Содействия Образованию и Науке, 2016. – 480 с.

- Д.В. Чистов, Ю.В. Амириди, Е.Р. Кочанова. Информационные системы в экономике. Управление эффективностью банковского бизнеса. – М.: КноРус, 2011. – 174 с.

- М.Я. Букирь. Кредитная работа в банке. Методология и учет. – М.: КноРус, ЦИПСиР, 2012. – 240 с.

- Л.Г. Батракова. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2005. – 0 с.

- Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Федеральный закон "О бухгалтерском учете". Положение "О порядке ведения бухгалтерского учета производных финансовых инструментов". – М.: Рид Групп, 2012. – 528 с.

- Бухгалтерский учет в банках. Вопросы. Задания. Тесты. – М.: КноРус, 2012. – 232 с.

- О.А. Богданкевич. Организация деятельности коммерческих банков. – М.: ТетраСистемс, 2012. – 128 с.

- Бухгалтерский учет в коммерческих банках (комплект из 2 книг). – М.: Юрайт, 2012. – 768 с.

- Под редакцией Г.Н. Белоглазовой, Л.П. Кроливецкой. Банковское дело. – СПб.: Питер, 2008. – 400 с.

- А.Р. Алавердов. Менеджмент персонала в коммерческом банке. – М.: , 2010. – 360 с.

- Н.Д. Эриашвили. Банковское право. – М.: Юнити-Дана, Закон и право, 2009. – 608 с.

- Н.Д. Эриашвили. Банковское право. – М.: Юнити-Дана, 2010. – 520 с.

- В.А. Фофанов. Банковский учет и аудит. – М.: Дашков и Ко, 2010. – 416 с.

- Т.В. Гвелесиани. Бухгалтерский учет и отчетность в банках. – М.: Высшая Школа Экономики (Государственный Университет), 2011. – 392 с.

- Л.В. Усатова, М.С. Сероштан, Е.В. Арская. Бухгалтерский учет в коммерческих банках. – М.: Дашков и Ко, 2011. – 392 с.

- Аудиторское заключение о финансовой отчетности Коммерческого АО Альфа Банк (Общество с ограниченной ответственностью) за 2016 год [Электронный ресурс] – [Режим доступа]: https://alfabank.ru/f/1/about/annual_report/msfo/msfo15.pdf– Заголовок с экрана.

- Устав АО Альфа Банк [Электронный ресурс] – [Режим доступа]: https://alfabank.ua/storage/tb-tree.node/2017/04/07/1491548401_ustav-06032017pdf.pdf – Заголовок с экрана.

- Современные проблемы финансов предприятий (Основные задачи и методы управления финансами)

- Управление оборотными средствами на предприятии (Теоретические основы анализа оборотных средств организации)

- «Разработка бизнес-плана организации гостеприимства»

- Особенности формирования капитала на предприятиях индустрии гостеприимства (1. Основные средства предприятий индустрии гостеприимства и туризма)

- Роль мотивации в поведении организации (Предпосылки пассивности работника)

- КОНФЛИКТЫ В ОРГАНИЗАЦИИ: ВИДЫ, ПРИЧИНЫ И ПУТИ ИХ РАЗРЕШЕНИЯ

- Особенности функционирования финансово-кредитных институтов (Институты в финансово-кредитной системе)

- Индивидуальное предпринимательство (Рассмотрение правового статуса индивидуальных предпринимателей на основе основных концепций теории права, цивилистической науки и практики)

- Офис управления проектами: функции, структура, особенности формирования (Общая характеристика офиса управления проектами)

- Формирование кадрового резерва (На примере ООО «ИНТЕГРАЛ ПЛЮС») )

- Формирование портфеля инновационных проектов и управление им

- Роль управления стоимостью проекта в системе управления проекта (ЗАО «Воронеж-Полимер»)