Особенности формирования и использования финансовых ресурсов кредитных организаций (Пути совершенствования формирования и использования финансовых ресурсов банка)

Содержание:

ВВЕДЕНИЕ

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности особое значение приобретает проблема четкого регулирования финансовых отношений субъектов предпринимательской деятельности, физических лиц и банков второго уровня. Спрос хозяйствующих субъектов рынка на оборотные средства удовлетворяется предложением от коммерческих банков свободных финансовых ресурсов, привлеченных в свою очередь с рынка депозитов и частных вкладов.

Все чаще у юридических и физических лиц возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка.

Формирование и управление ресурсами являются определяющими и судьбоносными задачами для деятельности банка. Вопросы и проблемы несовершенства законодательства в данной области являются наиболее значимыми направлениями исследований в сфере принятия управленческих решений. Таким образом, в современных условиях монография приобретает особую актуальность.

Исследование ресурсной базы коммерческого банка, как и любого другого коммерческого предприятия, предполагает анализ собственного капитала и привлечённых средств, составляющих ресурсную базу банка.

Значимость и необходимость такого анализа как важной составляющей процесса моделирования связаны с особой ролью и жизненно важными для банка функциями, которые выполняют эти экономические элементы финансов банка для обеспечения его деятельности на рынке.

Актуальность темы определена в теоретическом рассмотрении и практическом анализе формирования и использовании финансовых ресурсов коммерческого банка.

Исходя из вышеизложенного, целью данной работы является выявление особенностей формирования финансовых ресурсов коммерческого банка в современных условиях и организации ресурсной политики на примере конкретного банка.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть теоретические аспекты формирования и использования финансовых ресурсов банка;

- провести анализ и предложить мероприятия по совершенствованию формирования и использования финансовых ресурсов банка.

Предметом исследования выступает формирование и использование финансовых ресурсов банка.

Объект исследования - финансовых ресурсов ПАО Банк Открытие.

В ходе исследования были использованы следующие методы: статистического и факторного анализа, сравнительный, аналогий, балансовый, ранжирования целей.

Структура работы. Работа состоит из введения, двух глав - теоретической и практической, заключения, библиографического списка и приложений.

ГЛАВА 1 Теоретические аспекты формирования и использования финансовых ресурсов банка

1.1.Сущность и классификация финансовых ресурсов

«Ресурсы - (от французского ressources) - средства, запасы, возможности, источники чего-либо» Но исследователей, естественно, интересуют банковские ресурсы. В Финансово-кредитном словаре дается следующее определение банковских ресурсов: «Банковские ресурсы - совокупность средств, находящихся в распоряжении банка и используемых им для финансовых и других активных операций»

Ресурсы коммерческого банка (банковские ресурсы) - это его уставный капитал и фонды, а также средства, привлеченные банками в результате проведения пассивных операций и используемые для активных операций банка[1].

Результатом анализа признаков, являющихся составляющими имеющейся у коммерческого банка ресурсной базы, эффективности управления и параметров рациональности ресурсной базы, тенденций экономического развития на современном этапе является разграничение определений «банковских ресурсов» и «ресурсов коммерческого банка», то есть рассмотрим авторскую трактовку.

Можно представить структуру банковских ресурсов, принадлежащих среднему коммерческому банку в РФ, следующим образом: депозиты; собственные средства; межбанковское привлечение; иные привлеченные ресурсы. Ресурсы коммерческих банков состоят из собственных и привлечённых средств (рис. 1.1)[2].

Рисунок 1.1- Классификация ресурсов банка по источникам образования

Под собственными средствами банка подразумеваются разнообразные фонды, которые формируются банком для гарантирования его финансовой стабильности, коммерческой и хозяйственной деятельности, а также полученная прибыль по итогам работы текущего и прошлых лет[3].

Собственный капитал банка является разновидностью экономической категории капитала. Он имеет существенное значение для нормальной деятельности кредитного учреждения в зависимости от изменений источников формирования и среды[4]

Собственный капитал коммерческого банка образуется при помощи двух источников: денежных средств, внесенных учредителями и прибыли коммерческого банка.Собственные ресурсы – это средства уставного, резервного, страхового и других фондов банка, которые формируются за счет прибыли, а также нераспределенной на протяжении года прибыли. Главное же место в составе финансовых ресурсов коммерческого банка занимают привлеченные средства. Это средства клиентов на текущих счетах; депозиты юридических и физических лиц; остатки на корреспондентских счетах; средства, которые привлекаются на межбанковском рынке (межбанковский кредит); средства, получаемые от продажи ценных бумаг, и т.п. Одним из наиболее надежных источников ресурсов для коммерческого банка, поддержания его ликвидности являются депозитные вклады[5].

Таким образом, кредитные ресурсы коммерческого банка - это одно из ключевых понятий, определяющее способность банка размещать созданную базу ресурсов в кредитные операции, то есть в ключевом секторе активных банковских операций. От величины созданных финансовых ресурсов напрямую зависит способность коммерческого банка получать доход и прибыль.

1.2 Методы управления формированием и распределением финансовых ресурсов банка

Под системой управления кредитными ресурсами банка следует понимать процесс формирования последующего регулирования такой структуры активов и пассивов баланса банка, которая обеспечивала бы достижения определенных стратегий и целей финансового менеджмента.

Суть управления кредитными ресурсами банка заключается в формировании стратегий и осуществления мероприятий, которые приводят структуру баланса в соответствие с его стратегическими программами .

Система управления кредитными ресурсами также рассматривается как действия банка, направленные на оптимизацию структуры активов и пассивов с точки зрения их срочности, качества и ценовых характеристик, а также предотвращение потерь в процессе деятельности[6].

Главной целью управления составом привлекаемых ресурсов является достижение такой ситуации, когда чистая прибыль извлекаемая из их использования, будет максимальной. Обычно банкам не составляет труда просто привлечь средства в допустимом нормативами объеме, однако важно постоянно следить за тем, чтобы, с одной стороны извлекаемая из их использования прибыль сильно не уменьшался за счет отчислений в Центральный банк и, с другой стороны извлекаемая из их использования прибыль сильно не уменьшалась расходами на уплату процентов[7].

Управление банковскими ресурсами – это деятельность, связанная с привлечением денежных средств вкладчиков и других кредиторов, определение размера и соответствующей структуры источников денежных средств в тесной связи с их размещением.[8]

Существует два уровня управления ресурсами коммерческих банков:

– государственный уровень (управление осуществляется через Национальный банк с использованием различных финансовых инструментов);

– уровень коммерческого банка.

Коммерческий банк должен поддерживать оптимальное соотношение между собственными и привлеченными средствами, которое при наименьших затратах на формирование банковских ресурсов будет способствовать поддержанию стабильного уровня дивидендов и доходов.

При управлении кредитными ресурсами на уровне коммерческого банка последний составляет планы, в которых прогнозируются поступления вкладов и их изъятия. При этом учитываются общие экономические условия, сезонность, движение процентных ставок, потребности клиентов (особенно крупных) в средствах[9].

Кредитные ресурсы направлены определенно в сферу кредитования. Для каждого банка имеет значение формирование источников финансовых ресурсов. Привлечение средств – основной способ образования финансовых ресурсов. Использование остатков средств на текущих и расчетных счетах клиентов банка - наиболее дешевый метод привлечения средств[10].

В банковской практике кредитные ресурсы, которые аккумулируются коммерческими банками для использования в процессе выдачи ссуд, формируются за счет следующих источников:

- депозиты;

- межбанковские займы;

- не депозитные источники;

- собственные средства коммерческих банков[11].

Основными источниками формирования финансовых ресурсов

коммерческих банков являются привлеченные средства, которые составляют около 90 % всей потребности в денежных ресурсах. Основную часть этих средств составляют депозиты (т.е. вклады клиентов, помещенные в банк)[12].

В зависимости от вкладчика они подразделяются на:

- депозиты юридических лиц;

- депозиты физических лиц.

В зависимости от срока и порядка изъятия:

- вклады до востребования – предназначенные для текущих расчетов и могут быть в любой момент востребованы (нестабильны для банка);

- вклады срочные – денежные средства, помещенные в банка на строго оговоренный срок (более устойчивые по сравнению с вкладами до востребования)[13].

Для расширения своей деятельности коммерческие банки используют межбанковские кредиты (оперативные кредитные ресурсы, но дорогие)[14].

Управление кредитом приносит успех только в том случае, если процесс кредитования представляет собой целостную систему, состоящую из нескольких блоков (таблица 1..1).

Таблица 1. 1 – Блоки механизма банковского кредитования

|

Наименование блоков системы |

Содержание блоков системы кредитования |

|

Фундаментальный теоретическо-практический блок |

Представление общества и банка о законах кредита и принципах кредитования, разработка стратегий, целевых ориентиров, условий кредитования, кредитной политики, перспективных и текущих планов, лимитов кредитного бизнеса, кредитная культура. |

|

Субъекты и объекты кредитования, обеспечение кредита |

Характеризует работу банка по оценке субъектов и объектов кредитования, подбору и отбору наиболее эффективных проектов, оценке обеспечения кредита. |

|

Организационно-аналитический блок |

Включает разработку структуры аппарата управления, стандартов, процедур кредитования, предложение различного рода услуг и операций, организацию выдачи и погашения кредита, анализ и контроль финансовых операций. |

|

Кредитная инфраструктура |

Предполагает наличие информационного, методического, научного, кадрового обеспечения, системы безопасности, взаимодействия подразделений в процессе кредитования и др. |

|

Правовой блок |

Состоит из федеральных законов, регулирующих деятельность в сфере кредитования, а также из нормативных актов Центрального банка РБ по вопросам банковской деятельности |

Система кредитования действует только в том случае, если в ней в полной мере присутствуют все блоки. Однако по своему содержанию эта система не просто совокупность элементов (блоков), а взаимодействие их друг с другом. Налаживание этого взаимодействия и является центральной задачей менеджеров банка.

1.3 Источники формирования привлеченных средств банка

В целом под механизмом понимается совокупность промежуточных состояний или процессов каких-либо явлений. Механизм формирования ресурсной базы коммерческих банков можно определить как совокупность взаимосвязанных действий, направленных на создание банком необходимого для достижения поставленных целей объема денежных ресурсов. Этот механизм является неотъемлемой частью общего процесса банковского менеджмента и планирования, поэтому его создание и функционирование должно учитывать особенности стратегии банковской деятельности и банковского бизнеспланирования[15].

Процесс ресурсного обеспечения является одной из ключевых целей, которые содержатся в основе принятия стратегических решений. В этой связи мы соглашаемся с мнением о том, что в банковском стратегическом планировании, а потом и в механизме формирования банковских ресурсов, должны находить отражение: исходные условия и оценка среды, в которой банк будет действовать; приоритеты рынка, под влиянием которых происходит распределение средств; оценка сильных и слабых сторон банка, возможностей и рисков; коррективы стратегии с целью реализации рыночных возможностей; выбор времени стратегических действий; ожидаемые результаты[16].

Как управленческий процесс этот механизм включает установление цели, ее достижение путем разработки ряда задач, осуществление управляющих влияний субъекта управления на объект с помощью ряда инструментов, которые разрабатываются банком[17].

Главной стратегической целью механизма формирования банковских ресурсов является обеспечение устойчивого функционирования и развития коммерческого банка при одновременном обеспечении достаточной прибыльности его работы и поддержке необходимого уровня ликвидности Достижение этой цели осуществляется путем выполнения следующих задач:

– поддержка размера собственного капитала банка, достаточного для выполнения требований регулирующих органов, обеспечение защитных функций, развития учреждения, сохранения ее устойчивой репутации и повышения доверия со стороны клиентов и общественности;

– мобилизация необходимых банку объемов ресурсов для выполнения соответствующих обязательств перед клиентами (поддержка ликвидности) и обеспечение проведения активных операций, повышение прибыльности и рентабельности;

– поддержка диверсифицированности источников ресурсной базы банка при минимизации их стоимости;

– совершенствование форм и методов мобилизации средств, внедрение инновационных процессов и технологий, эффективное использование персонала.

Механизм формирования ресурсной базы возможно рассматривать как управленческую систему со своими субъектов, объектом, инструментами и методами[18].

Субъектом является сам банк со всеми его структурными подразделениями, которые обеспечивают формирование ресурсной базы. Объектом управления является ресурсная база в составе трех ее элементов: собственного капитала, депозитных и недепозитных средств.

Собственный капитал банка является совокупностью взаимодействующих элементов, к которым относятся: средства уставного, резервного, страхового и других фондов; прибыль банка; другие средства внутрибанковского происхождения. Депозитные и недепозитные источники включают разнообразные банковские обязательства, которые в свою очередь выступают в виде элементов подсистем механизма[19].

Например, срочные депозиты и депозиты до востребования являются подсистемами для системы «депозитные источники», а депозитные и недепозитные источники являются подсистемами для системы «привлеченные средства (со стороны)». Все источники находятся в постоянном динамичном развитии: изменяется их абсолютная величина, а также происходят структурные сдвиги внутри системы.

Более сложным элементом механизма являются инструменты и методы управления формированием ресурсной базы. Метод управления возможно определить как средство влияние субъекта управления на объект с помощью определенных инструментов, которые выбираются с учетом финансового состояния банка и ситуации на рынке. Обеспечение достаточности банковского капитала достигается путем влияния на его величину с помощью таких инструментов, как эмиссионная и дивидендная политика. При осуществлении эмиссии ценных бумаг банк получает возможность увеличить собственный капитал, что повышает его надежность, обеспечивает ликвидность и платежеспособность[20].

Регулирование размера дивидендов позволяет банку увеличивать рыночную цену акций, что также повышает размер собственного капитала банка. Каждый банк разрабатывает свою политику в отношении мобилизации ресурсов для развития активных операций и поддержки ликвидности. Наиболее важнейшими инструментами в этой сфере выступают заключение соглашений о продаже ценных бумаг с будущим выкупом, эмиссия долговых ценных бумаг, получение межбанковских кредитов и др[21].

Их использование предоставляет возможность банкам минимизировать объемы ресурсов, которые размещены в недоходные ликвидные активы, и одновременно удовлетворять требования в отношении ликвидности на уровне норм обязательных резервов. Для развития активных операций и увеличения их прибыльности лучшим инструментов является обогащение ассортимента депозитов и их диверсификация. С помощью этого инструмента банк может изменять общий объем своих ресурсов, корректировать их стоимость, удовлетворять кратко- или долгосрочные потребности клиентов в кредитах и др. Важную роль в действии этого инструмента играет депозитный процент и его дифференциация.

Стремясь привлекать депозиты большого размера и на длительные сроки, банки предлагают клиентам более высокие ставки процентов по депозитам. Наиболее «дешевым» ресурсов для банка являются депозиты до востребования, расходы по обслуживанию которых минимальны. Увеличение доли депозитов до востребования в ресурсной базе уменьшает процентные расходы, содействует повышению прибыльности банка. Однако это экономически целесообразно до определенного размера, так как этот элемент ресурсной базы трудно прогнозируется, что требует от банка особого внимания при управлени[22]и им.

Однако при высококачественном обслуживании клиентуры в банке за счет депозитов до востребования может сформироваться достаточно значительная и стабильная часть его ресурсной базы. Для того, чтобы добиться повышения уровня остатков на текущих счетах, банки увеличивают количество услуг, которые предоставляются клиентам, и повышают их качество. Это также является своеобразным инструментом формирования ресурсной базы. Выбрав конкретные инструменты и методы влияния, с помощью которых возможно достижение установленной цели, банк принимает решение, организует его выполнение и контроль.

Выводы по первой главе

Банковское кредитование играет важную роль в развитии малого и среднего бизнеса, к коим можно отнести предприятия сферы услуг. На данном этапе развития финансовых отношений между предприятиями малого бизнеса и коммерческими банками существует ряд проблем, а именно проблема с обеспечением кредита, непрозрачность предприятия, высокие процентные ставки по кредитам, несовершенство законодательной базы и т.д. Кроме того, для получения кредита малым предприятиям необходимо собрать множество документов, что повышает трансакционные затраты предприятия.

Подводя итог, можно сделать вывод, что эффективный механизм формирования ресурсной базы банка должен строиться на следующих принципах:

– соответствие стратегическим целям деятельности банка, ориентация на потребности рынка;

– создание продуктов и услуг, которые могут облегчить доступ банка к дешевым и устойчивым источникам ресурсов на рынке;

– соответствие по срокам источников формирования ресурсов и направлений их использования;

– диверсифицированность источников банковских ресурсов, что повысит устойчивость ресурсной базы банка в целом;

– учет внешних и внутренних факторов среды банка, минимизация влияния банковских рисков;

– организация активной работы филиальной сети банка при привлечении ресурсов;

– использование современной технической базы, компьютерной техники и технологий для экономического обоснования решений.

ГЛАВА 2 Пути совершенствования формирования и использования финансовых ресурсов банка

2.1 Общая характеристика ПАО Открытие

Публичное акционерное общество Банк «Финансовая Корпорация Открытие» (ПАО Банк «ФК Открытие») – это системно значимый универсальный банк, развивающий следующие направления бизнеса: корпоративный, инвестиционный, розничный, малый и средний, а также Private Banking. Банк осуществляет деятельность на российском рынке банковских услуг с 1993 года.

Клиентская база банковской группы «Открытие» насчитывает свыше 200 тыс. активных клиентов – юридических лиц и около 2,7 млн. физических лиц, в том числе премиальных клиентов. Более 500 банковских отделений расположены в 67 регионах России. Значительная часть бизнеса сосредоточена в Московском регионе, Санкт-Петербурге и Ленинградской области, Тюменской области (включая Ханты-Мансийский автономный округ), Екатеринбурге, Новосибирской области, Хабаровском крае, Краснодарском крае.

Основной целью деятельности ПАО Банк «ФК Открытие» является получение прибыли при осуществлении банковских операций. Осуществление банковских операций производится на основании специального разрешения (лицензии) Банка России в порядке, установленном Федеральным законом «О банках и банковской деятельности».

ПАО Банк «ФК Открытие» может осуществлять следующие банковские операции:

- привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещать указанные в предыдущем абзаце настоящего пункта привлеченные средства от своего имени и за свой счет;

- открывать и вести банковские счета физических и юридических лиц;

- осуществлять переводы денежных средств по поручению физических и юридических лиц, в том числе, банков-корреспондентов, по их банковским счетам;

- инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- покупать и продавать иностранную валюту в наличной и безналичной формах;

- привлекать во вклады и размещать драгоценные металлы;

- выдавать банковские гарантии;

- осуществлять переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Органами управления деятельностью банка являются Общее собрание акционеров, Наблюдательный совет, Президент – Председатель Правления банка и Правление банка. Организационная структура банка включает головной офис и систему подразделений, расположенных на территории РФ и за ее пределами.

Зарегистрированный головной офис банка располагается по адресу: Россия, 115114, Москва, ул. Летниковская, д.2, стр. 4. На 01 марта 2018 г. банк обладал региональной сетью, насчитывающей 449 сетевые единицы.

Филиал рассматриваемого банка находится по адресу Московская область, г. Королев, проспект Королева, д. 22,

ПАО Банк «ФК Открытие» - это универсальный коммерческий банк, который ведет свою деятельность в пяти основных операционных сегментах: корпоративный бизнес, обслуживание клиентов малого бизнеса, инвестиционные банковские услуги, обслуживание физических лиц, казначейство и управление активами/пассивами.

Основная деятельность ПАО Банк «ФК Открытие» заключается в коммерческой банковской деятельности, осуществлении операций с ценными бумагами, драгоценными металлами, иностранной валютой и производными инструментами, предоставлении ссуд и гарантий, а также привлечении денежных средств в депозиты.

2.2 Анализ финансового состояния банка

Чтобы оценить финансовое состояние банка необходимо проанализировать баланс коммерческого банка. При анализе учитывают три периода. Данные для анализа активов мы возьмем из официальной отчетности, публикуемой в разделе «раскрытие информации» каждого банка (приложение 1,2).

Таблица 2.1

Основные показатели «ФК Открытие» за 2016 - 2018 год

(млрд. руб.)

|

Показатель |

2016 г. |

2017 г. |

2018г. |

2018 г в % к |

|

|

2016 г. |

2017 г. |

||||

|

Величина имущества |

2677,7 |

1766,7 |

1392,8 |

52,0 |

78,8 |

|

Собственные средства |

270,6 |

216,1 |

229,9 |

85,0 |

106,4 |

|

Средства финансовых организаций |

688,5 |

82,6 |

242,5 |

35,2 |

293,6 |

|

Средства клиентов, не являющихся кредитными организациями |

1339,3 |

812,2 |

775,6 |

57,9 |

95,5 |

|

Обязательства |

2522,7 |

1 553,40 |

1 115,30 |

44,2 |

71,8 |

|

Прибыль до налогообложения |

11,9 |

-328,3 |

99,7 |

837,8 |

130,4 |

|

Чистая прибыль |

11,6 |

-374,1 |

5,9 |

50,9 |

101,6 |

|

Фактическая численность сотрудников, чел. |

15198 |

15907 |

15982 |

5,2 |

0,5 |

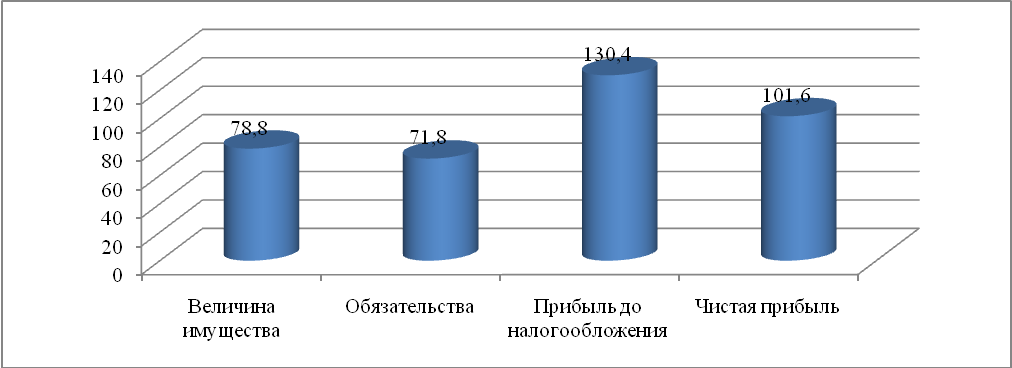

Анализируя таблицу 2.1, можно заметить ощутимый прирост показателя прибыли до налогообложения в сравнении показателя 2016 года с 2018 годом. Разница составила 88 млрд. руб., несмотря на то что в 2017 году банк терпел убытки в размере 328 млрд. рублей. Ощутима тенденция снижения величины имущества банка, объём активов снизился на 48% по отношению 2018 года к 2016, что составило 1284 млрд. руб. (рис. 2.2.1). При этом фактическая численность сотрудников осталась практически неизменной. Последние 2 отчётных года показывают изменение не более чем на 1%.

Рисунок 2.2. – Изменение основных показателей «ФК Открытие», 2018 г. К 2017г., %

Для должного анализа состава и структуры имущества банка, следует рассмотреть активы банка «ФК Открытие» за последние 3 отчётных года, что представлено в таблице 2.2. в процентном и миллионном выражении.

Таблица 2.2.

Состав и структура имущества банка «ФК Открытие»

(млн.руб., %)

|

Показатель |

Сумма, млн.руб. |

Структура, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Денежные средства |

47009 |

47166 |

47256 |

1,8 |

2,7 |

3,4 |

|

Средства финансовых организаций в ЦБ РФ |

51549 |

12037 |

28506 |

1,9 |

0,7 |

2,0 |

|

Обязательные резервы |

12129 |

6416 |

7306 |

0,5 |

0,4 |

0,5 |

|

Средства в финансовых организациях |

10092 |

12623 |

9599 |

0,4 |

0,7 |

0,7 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

441069 |

496586 |

264899 |

16,5 |

28,1 |

19,0 |

|

Чистая ссудная задолженность |

1867282 |

925538 |

720145 |

69,7 |

52,4 |

51,7 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

69947 |

104774 |

240102 |

2,6 |

5,9 |

17,2 |

|

Инвестиции в дочерние и зависимые организации |

42935 |

55266 |

79942 |

1,6 |

3,1 |

5,7 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

89184 |

93487 |

1269 |

3,3 |

5,3 |

0,1 |

|

Требование по текущему налогу на прибыль |

2354 |

3417 |

2302 |

0,1 |

0,2 |

0,2 |

|

Отложенный налоговый актив |

8537 |

8699 |

16681 |

0,3 |

0,5 |

1,2 |

|

Основные средства, нематериальные активы и материальные запасы |

24421 |

30525 |

40596 |

0,9 |

1,7 |

2,9 |

|

Долгосрочные активы, предназначенные для продажи |

794 |

525 |

4596 |

0,0 |

0,0 |

0,3 |

|

Прочие активы |

65536 |

31375 |

16933 |

2,4 |

1,8 |

1,2 |

|

Всего активов |

2677773 |

1766753 |

1392885 |

100 |

100 |

100 |

При анализе таблицы 2.2, было выявлено, что общая сумма активов падает с каждым годом, так в 2017 году итоговое число активов снизилось на 911 млрд. руб. по отношению к 2016 году. В 2018 году число активов снизилось меньше, чем в 2017, но составило 374 млрд. руб. Заметна тенденция к снижению активов банка. Тому способствует уменьшение доли прочих активов в общей массе активов банка «ФК Открытие».

С каждым годом прочие активы снижаются минимум на 14 млрд. руб. Что в конечном счёте приведёт к их фактическому отсутствию, примерно такому, как в 2016 и 2017 году были представлены долгосрочные активы, предназначенные для продажи, округляя до 1 знака после запятой, они по прежнему оставались в нулевом значении, что говорит об их незначительной доле в общей массе активов банка.

Очевиден и спад к 2018 году операций с вложением в ценные бумаги, предназначенные для погашения. Если ранее этот показатель составлял 3,3% и 5,3% соответственно, хронологически расположенным отчётным периодам, то к 2018 году доля составила лишь 0,1% или 1 млрд. руб.

Выданные банком кредиты составляют 51% к 2018 году, динамика выданных кредитов весьма удручающая и имеет нисходящий тренд. Так как в 2016 году данный показатель был равен почти 70% активов банка, затем в 2017 году снизился на 20% в общей сумме, учитывая, что и сами активы упали, поэтому разница за год составила 941 млрд. руб., к 2018 году чистая ссудная задолженность снизилась ещё на 205 млрд. руб.

Помимо этого, значительно к 2018 году упало значение финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток (на 231 млрд. руб.).

Но, не смотря на столь нисходящую тенденцию, банк увеличил свои вложения в ценные бумаги и другие финансовые активы для продажи на 135 млрд. руб. Оценивая статьи активов, можно сказать о том, что инвестирование главным счётом велось в дочерние компании, а также в краткосрочные акции для продажи, так как долгосрочные активы банк активно сокращает, судя по динамике.

На основании рассмотренной выше информации, стоит обратить внимание на источники собственных средств банка «ФК Открытие» за период с 2016 года по 2018 год в млн. руб.

Таблица 2.3

Основные источники собственных средств ПАО«ФК Открытие» за 2016-2018 г.(млн. руб.)

|

Показатель |

2016 г. |

2017 г. |

2018г. |

2018 г в % к |

|

|

2016 г. |

2017 г. |

||||

|

Средства акционеров (участников) |

11021 |

138000 |

166275 |

1509 |

120 |

|

Собственные акции (доли), выкупленные у акционеров |

2 |

0 |

0 |

0 |

0 |

|

Эмиссионный доход |

58646 |

318200 |

332644 |

567 |

105 |

|

Резервный фонд |

10635 |

0 |

0 |

0 |

0 |

|

Переоценка по справедливой стоимости ценных бумаг |

-981 |

-22908 |

-7158 |

-730 |

31 |

|

Переоценка основных средств и нематериальных активов - отложенное налоговое обязательство |

6104 |

4286 |

3992 |

65 |

93 |

|

Переоценка обязательств по выплате долгосрочных вознаграждений |

0 |

0 |

0 |

0 |

0 |

|

Переоценка инструментов хеджирования |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства безвозмездного финансирования (вклады в имущество) |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

58082 |

3 |

-224066 |

-386 |

7468967 |

|

Неиспользованная прибыль (убыток) за отчетный период |

1570 |

-224 |

5903 |

51 |

-2633 |

Анализируя таблицу 2.3, можно сделать ряд выводов. Доход от выпуска акций банка возрос в 5 раз, если сравнивать отчётный год с 2016 годом, разница составила 274 млрд. руб., хотя первый скачок к столь бурному росту был совершён ещё в 2017 году, после чего доход увеличился только на 5%. Запасы резервного фонда исчерпали себя в 2016 году, в последующих отчётных годах они оставались статично равными 0.

Переоценка стоимости ценных бумаг привела банк к большим убыткам, если в 2016 году этот показатель составлял потерю 891 млн. руб., то к 2018 году показатель изменился на 730% в худшую сторону и стал равен 7158 млн. руб. убытка от переоценки стоимости ценных бумаг. В 2018 году на закрытие убытков прошлых лет потребовалось 224066 млн. руб., учитывая, что за предыдущие 2 года этот показатель оставался положительным. Итоговое значение источников собственных средств за 2018 год составило 277,5 млрд. руб.

2.3 Оценка состава, структуры и динамики финансовых ресурсов банка

Кредитные ресурсы формируются из депозитных операций банка и путем привлечения международных банковских кредитов.

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна прежде всего отвечать следующим требованиям:

- экономическая целесообразность;

- конкурентоспособность;

- внутренняя непротиворечивость.

Анализ состава и динамики финансовых ресурсов на основании данных бухгалтерского баланса банка (Приложение 1, 2) представлен в таблице 2.4.

Таблица 2.4.

Показатели динамики и формирования финансовых ресурсов ПАО «ФК Открытие» за 2016– 2018 гг.(млн.руб.)

|

Наименование показателей |

Период (годы) |

Отклонение (+;-) |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

Обязательства |

2522695,9 |

1553386,0 |

1115293,2 |

-969309,9 |

-438092,8 |

61,6 |

71,8 |

|

Капитал |

155076,7 |

213366,8 |

277591,6 |

58290,1 |

64224,8 |

137,6 |

130,1 |

|

Итого |

2677772,6 |

1766752,8 |

1392884,8 |

-911019,8 |

-373868,0 |

66,0 |

78,8 |

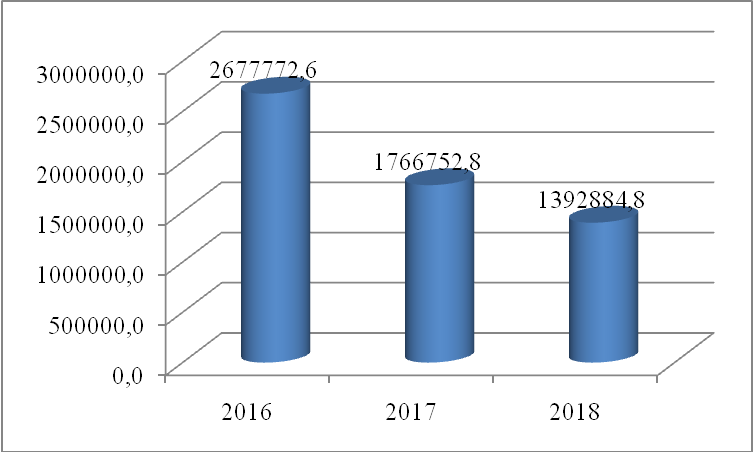

Как видно из данных таблицы 2.4, сумма обязательств ПАО «ФК Открытие» в 2017 году снизилась на 38,4 %, а в 2018 году – на 28,2% при росте капитала на 37,6% и 30,1%, соответственно в 2017 и 2018 гг. (рис. 2.3.1).

Рисунок 2.3 – Динамика финансовых ресурсов ПАО ФК Открытие

В таблице 2.4 на основании данных баланса ПАО «ФК Открытие» (Приложение 1) проанализированы источники формирования финансовых ресурсов ПАО «ФК Открытие» за 2016– 2018 гг.

Таблица 2.5.

Анализ динамики источников формирования финансовых ресурсов ПАО «ФК Открытие» за 2016– 2018 гг.(тыс.руб.)

|

Наименование показателей |

Период (годы) |

Отклонение (+;-) |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

14. Кредиты, депозиты и прочие средства ЦБ РФ |

366088183 |

565315786 |

5982137 |

199227603 |

-559333649 |

154,4 |

1,1 |

|

15. Средства финансовых организаций |

688517061 |

82625824 |

242501011 |

-605891237 |

159875187 |

12,0 |

293,5 |

|

16. Средства клиентов, не являющихся кредитными организациями |

1339295610 |

812179002 |

775554305 |

-527116608 |

-36624697 |

60,6 |

95,5 |

|

16.1. Вклады (средства) физических лиц, в том числе индивидуальных предпринимателей |

520524838 |

424408882 |

466663193 |

-96115956 |

42254311 |

81,5 |

110,0 |

|

17. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

47475633 |

1051282 |

14485599 |

-46424351 |

13434317 |

2,2 |

1377,9 |

|

18. Выпущенные долговые обязательства |

55594866 |

55901368 |

47406993 |

306502 |

-8494375 |

100,6 |

84,8 |

|

21. Прочие обязательства |

20650993 |

19456394 |

19054357 |

-1194599 |

-402037 |

94,2 |

97,9 |

|

22. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

5073592 |

16856350 |

10308762 |

11782758 |

-6547588 |

332,2 |

61,2 |

|

ВСЕГО ОБЯЗАТЕЛЬСТВ |

2522695938 |

1553386006 |

1115293164 |

-969309932 |

-438092842 |

61,6 |

71,8 |

|

24. Средства акционеров (участников) |

11021082 |

138000000 |

166275092 |

126978918 |

28275092 |

1252,1 |

120,5 |

|

25. Собственные акции (доли), выкупленные у акционеров (участников) |

2593 |

0 |

0 |

-2593 |

0 |

0,0 |

0 |

|

26. Эмиссионный доход |

58646846 |

318200000 |

332644908 |

259553154 |

14444908 |

542,6 |

104,5 |

|

27. Резервный фонд |

10635360 |

0 |

0 |

-10635360 |

0 |

0,0 |

0 |

|

28. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство |

-981344 |

-22908622 |

-7158860 |

-21927278 |

15749762 |

2334,4 |

31,2 |

|

29. Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство |

6104827 |

4285895 |

3992493 |

-1818932 |

-293402 |

70,2 |

93,2 |

|

33. Нераспределенная прибыль (непокрытые убытки) |

69652525 |

-224210445 |

-218161998 |

-293862970 |

6048447 |

-321,9 |

97,3 |

|

ВСЕГО ИСТОЧНИКОВ СОБСТВЕННЫХ СРЕДСТВ |

155076703 |

213366828 |

277591635 |

58290125 |

64224807 |

137,6 |

130,1 |

Как видно из данных таблицы 2.5, в 2017 году при снижении общей стоимости финансовых ресурсов на конец года на 34,0% снижение привлеченных источников финансовых ресурсов составили 38,4 %.

В 2018 году тенденция сохранилась, в результате чего доля собственных источников продолжала увеличиваться.

Таким образом, проведенный анализ динамики, состава источников формирования финансовых ресурсов ПАО «ФК Открытие» показывает, что:

- банковская организации в 2016-2018 гг. снижала интенсивность привлечения финансовых ресурсов;

- основным источником формирования финансовых ресурсов банка были собственные средства.

2.4 Разработка мероприятий по формированию оптимальной структуры финансовых ресурсов банка

Как показали результаты проведенного анализа, в целях формирования оптимальной структуры финансовых ресурсов и их использования для ПАО Банк «ФК Открытие» необходимо разрабатывать направления улучшения состава депозитных ресурсов при одновременном рациональном размещении привлекаемых средств в кредитные операции.

Поэтому для ПАО Банк «ФК Открытие» необходимо разработать новый вид депозита, который будет интересен клиенту и при этом будет стимулировать такого клиента к использованию и финансовых ресурсов банка.

Таким видом депозита может стать скомбинированный депозит инвестиционного характера, связанный с кредитной линейкой банка. Причем использование одновременно и депозита, и кредита должно быть выгодным для клиента банка. В частности, предлагается внедрить накапливаемый депозит, воспользовавшись которым через определенное время (2 – 3 года) клиент банка получит право на получение кредита по выгодной для него цене (более низкой в сравнении со стандартным кредитом), то есть с пониженной процентной ставкой.

В таблице 2.6. приведем основные характеристики предлагаемого связанного продукта ПАО Банк «ФК Открытие».

Таблица 2.6.

Основные характеристики накапливаемого депозита, связанного с будущим инвестиционным кредитом

|

Показатель |

Депозит |

Кредит |

|

Субъект |

юридическое лицо |

|

|

Цель |

накопление первоначального взноса для последующего кредита |

инвестиционные вложения в развитие бизнеса |

|

Форма реализации |

накопление (70 % вклада - в первый год, 90 % - второй год) |

разовый, либо кредитная линия |

|

Период |

до 3 лет |

через 3 года, начиная с размещения вклада, сроком до 10 лет |

|

Процентная ставка, % годовых |

0,6СР (Бел. руб.) 2% (USD, EUR, RUB) |

0,7СР (Бел. руб.) 3% (USD, EUR, RUB) |

|

Примечания |

накопленный вклад является суммой собственного участия в инвестиционном проекте и должен составлять не менее 40 % от стоимости проекта |

возможность отсрочки погашения основного долга до 1 года, возможность составления индивидуального графика погашения процентов |

Обязательным условием предоставления депозита будет привязка его к будущему кредиту, отказ от использования которого повлечет для клиента серьезные штрафные санкцию

Для клиентов банка депозит будет выгоден следующим:

- возможностью в будущем получить целевой инвестиционный кредит на выгодных условиях;

- возможность капитализации своего фонда накопления.

Для ПАО Банк «ФК Открытие» реализация такого связного депозита и кредита позволит:

- гарантированно на срок до 3 лет привлечь дополнительные ресурсы, которые могут быть использованы, как доходные активы с действующим в банке уровнем доходности;

- обеспечить гарантированный спрос на кредитные ресурсы банка через 3 года;

- в целом обеспечить устойчивость финансовых ресурсов и достоверность планирования их движения в части средств, задействованных в такой схеме.

Эффективность реализации предлагаемого депозита будет обусловлена в первую очередь тем, что депозит будет являться новинкой, то есть будет направлен на занятие свободной ниши и привлечение дополнительных клиентов в банк.

Выводы по второй главе

Публичное акционерное общество Банк «Финансовая Корпорация Открытие» (ПАО Банк «ФК Открытие») – это системно значимый универсальный банк, развивающий следующие направления бизнеса: корпоративный, инвестиционный, розничный, малый и средний, а также Private Banking. Банк осуществляет деятельность на российском рынке банковских услуг с 1993 года.

Анализ финансового состояния банка показал прирост показателя прибыли до налогообложения в сравнении показателя 2016 года с 2018 годом. Разница составила 88 млрд. руб., несмотря на то что в 2017 году банк терпел убытки в размере 328 млрд. рублей. Ощутима тенденция снижения величины имущества банка, объём активов снизился на 48% по отношению 2018 года к 2016, что составило 1284 млрд. руб. При этом фактическая численность сотрудников осталась практически неизменной.

Общая сумма активов падает с каждым годом, так в 2017 году итоговое число активов снизилось на 911 млрд. руб. по отношению к 2016 году. В 2018 году число активов снизилось меньше, чем в 2017, но составило 374 млрд. руб. Заметна тенденция к снижению активов банка. Тому способствует уменьшение доли прочих активов в общей массе активов банка «ФК Открытие».

Доход от выпуска акций банка возрос в 5 раз, если сравнивать отчётный год с 2016 годом, разница составила 274 млрд. руб., хотя первый скачок к столь бурному росту был совершён ещё в 2017 году, после чего доход увеличился только на 5%. Запасы резервного фонда исчерпали себя в 2016 году, в последующих отчётных годах они оставались статично равными 0.

В 2017 году при снижении общей стоимости финансовых ресурсов на конец года на 34,0% снижение привлеченных источников финансовых ресурсов составили 38,4 %.

В 2018 году тенденция сохранилась, в результате чего доля собственных источников продолжала увеличиваться.

Таким образом, проведенный анализ динамики, состава источников формирования финансовых ресурсов ПАО «ФК Открытие» показывает, что:

- банковская организации в 2016-2018 гг. снижала интенсивность привлечения финансовых ресурсов;

- основным источником формирования финансовых ресурсов банка были собственные средства.

Как показали результаты проведенного анализа, в целях формирования оптимальной структуры финансовых ресурсов и их использования для ПАО Банк «ФК Открытие» необходимо разрабатывать направления улучшения состава депозитных ресурсов при одновременном рациональном размещении привлекаемых средств в кредитные операции.

Поэтому для ПАО Банк «ФК Открытие» необходимо разработать новый вид депозита, который будет интересен клиенту и при этом будет стимулировать такого клиента к использованию и финансовых ресурсов банка.

Для клиентов банка депозит будет выгоден следующим:

- возможностью в будущем получить целевой инвестиционный кредит на выгодных условиях;

- возможность капитализации своего фонда накопления.

Для ПАО Банк «ФК Открытие» реализация такого связного депозита и кредита позволит:

- гарантированно на срок до 3 лет привлечь дополнительные ресурсы, которые могут быть использованы, как доходные активы с действующим в банке уровнем доходности;

- обеспечить гарантированный спрос на кредитные ресурсы банка через 3 года;

- в целом обеспечить устойчивость финансовых ресурсов и достоверность планирования их движения в части средств, задействованных в такой схеме.

Эффективность реализации предлагаемого депозита будет обусловлена в первую очередь тем, что депозит будет являться новинкой, то есть будет направлен на занятие свободной ниши и привлечение дополнительных клиентов в банк.

Заключение

В заключении можно сделать следующие выводы:

Кредитные ресурсы представляют собой совокупность временно свободных доходов и накоплений (в денежной и товарной форме) народного хозяйства и банковской системы, специально предназначенных для кредитования средств. Кредитные ресурсы – одна из форм денежных ресурсов. Следовательно, наиболее правильным по экономическому признаку, на наш взгляд, является определение финансовых ресурсов как части денежных средств, используемых временно на возвратной основе.

Суть управления кредитными ресурсами банка заключается в формировании стратегий и осуществления мероприятий, которые приводят структуру баланса в соответствие с его стратегическими программами.

Сформированные кредитные ресурсы направляются на формирование финансовых операций банка. В конечном итоге, разница между процентом, полученным банком от предоставления займа, и процентом, выплаченным вкладчикам, составляет совокупный доход коммерческого банка. Из этого дохода отсчитываются производственные затраты; выплаты заработной платы банковскому персоналу, затраты на соответствующее оснащение и материалы, затраты на содержание строений и сооружений и т.п. То, что остается после уплаты налогов, составляет прибыль банка, которая является конечным показателем эффективности формирования и использования финансовых ресурсов банка.

Существующая система оценки эффективности формирования и использования финансовых ресурсов позволяет в полной мере оценить уровень эффективности и доходности использования привлекаемых ресурсов банковской организации и выявить резервы их роста.

проведенный анализ динамики, состава источников формирования финансовых ресурсов ПАО «ФК Открытие» показывает, что:

- банковская организации в 2016-2018 гг. снижала интенсивность привлечения финансовых ресурсов;

- основным источником формирования финансовых ресурсов банка были собственные средства.

Как показали результаты проведенного анализа, в целях формирования оптимальной структуры финансовых ресурсов и их использования для ПАО Банк «ФК Открытие» необходимо разрабатывать направления улучшения состава депозитных ресурсов при одновременном рациональном размещении привлекаемых средств в кредитные операции.

Поэтому для ПАО Банк «ФК Открытие» необходимо разработать новый вид депозита, который будет интересен клиенту и при этом будет стимулировать такого клиента к использованию и финансовых ресурсов банка.

Для клиентов банка депозит будет выгоден следующим:

- возможностью в будущем получить целевой инвестиционный кредит на выгодных условиях;

- возможность капитализации своего фонда накопления.

Для ПАО Банк «ФК Открытие» реализация такого связного депозита и кредита позволит:

- гарантированно на срок до 3 лет привлечь дополнительные ресурсы, которые могут быть использованы, как доходные активы с действующим в банке уровнем доходности;

- обеспечить гарантированный спрос на кредитные ресурсы банка через 3 года;

- в целом обеспечить устойчивость финансовых ресурсов и достоверность планирования их движения в части средств, задействованных в такой схеме.

Эффективность реализации предлагаемого депозита будет обусловлена в первую очередь тем, что депозит будет являться новинкой, то есть будет направлен на занятие свободной ниши и привлечение дополнительных клиентов в банк.

СПИСОК ЛИТЕРАТУРЫ

- Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 416 c.

- Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017.- 245 с.

- Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2016. - 592 c.

- Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - 128 c.

- Владимирова. М. П. Деньги, кредит, банки : учеб.пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2017. - 245 с.

- Галицкая, С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. - М.: Эксмо, 2016. - 456с.

- Деньги, кредит, банки : учеб. / под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2018.- 245с.

- Деньги, кредит, банки. Экспресс-курс : учеб.пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2016.- 544 с.

- Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академическогобакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2016. - 480 c.

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. - 455 c.

- Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус, 2018. - 352 c.

- Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. -456с.

- Кропин, Ю.А. Деньги, кредит, банки: Учебник и практикум для академическогобакалавриата / Ю.А. Кропин. - Люберцы: Юрайт, 2016. - 364 c.

- Кузнецова, Е.И. Деньги, кредит, банки.: Учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление» / Е.И. Кузнецова; Под ред. Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2017. - 567 c.

- Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2016. - 567 c.

- Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 567 c.

- Кусков, А.С. Деньги, кредит, банки. Практикум / А.С. Кусков, Ю.А. Джаладян. - М.: КноРус, 2016. - 192 c.

- Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. - СПб.: Питер, 2017. - 245 с.

- Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. - М.: КноРус, 2018. - 448 c.

- Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. – М.: Финансы и статистика, 2016.-124 с.

- Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - 494 c.

- Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус, 2018. - 190 c.

- Дерюгина Е., Пономаренко А. Большая байесовская векторная авторегрессионная модель для российской экономики // Серия докладов об экономических исследованиях.- Банк России, 2015.- № 1.- 23 с.

Приложение 1

Данные бухгалтерского баланса ПАО ФК Открытие за 2016-2018 гг. (тыс. руб.)

|

Наименование статьи |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

I. Активы |

|||

|

1. Денежные средства |

47 009 085 |

47 166 026 |

47 256 251 |

|

2. Средства финансовых организаций в Центральном банке Российской Федерации |

51 548 801 |

12 036 823 |

28 505 874 |

|

2.1. Обязательные резервы |

12 129 105 |

6 416 173 |

7 305 592 |

|

3. Средства в финансовых организациях |

10 091 874 |

12 623 454 |

9 598 886 |

|

4. Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

441 068 680 |

496 585 961 |

264 899 102 |

|

5. Чистая ссудная задолженность |

1 867 282 269 |

925 537 748 |

720 144 635 |

|

6. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

69 947 173 |

104 773 886 |

240 101 843 |

|

6.1. Инвестиции в дочерние и зависимые организации |

42 935 485 |

55 266 458 |

0 |

|

7. Чистые вложения в ценные бумаги, удерживаемые до погашения |

89 184 123 |

93 487 405 |

1 268 982 |

|

8. Требование по текущему налогу на прибыль |

2 353 731 |

3 417 255 |

2 302 403 |

|

9. Отложенный налоговый актив |

8 536 602 |

8 699 200 |

16 681 468 |

|

10. Основные средства, нематериальные активы и материальные запасы |

24 420 817 |

30 525 408 |

40 595 814 |

|

11. Долгосрочные активы, предназначенные для продажи |

793 689 |

524 954 |

4 596 138 |

|

12. Прочие активы |

65 535 797 |

31 374 714 |

16 933 403 |

|

13. ВСЕГО АКТИВОВ |

2 677 772 641 |

1 766 752 834 |

1 392 884 799 |

|

II. Пассивы |

|||

|

14. Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

366 088 183 |

565 315 786 |

5 982 137 |

|

15. Средства финансовых организаций |

688 517 061 |

82 625 824 |

242 501 011 |

|

16. Средства клиентов, не являющихся кредитными организациями |

1 339 295 610 |

812 179 002 |

775 554 305 |

|

16.1. Вклады (средства) физических лиц, в том числе индивидуальных предпринимателей |

520 524 838 |

424 408 882 |

466 663 193 |

|

17. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

47 475 633 |

1 051 282 |

14 485 599 |

|

18. Выпущенные долговые обязательства |

55 594 866 |

55 901 368 |

47 406 993 |

|

19. Обязательство по текущему налогу на прибыль |

0 |

0 |

0 |

|

20. Отложенное налоговое обязательство |

0 |

0 |

0 |

|

21. Прочие обязательства |

20 650 993 |

19 456 394 |

19 054 357 |

|

22. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

5 073 592 |

16 856 350 |

10 308 762 |

|

ВСЕГО ОБЯЗАТЕЛЬСТВ |

2 522 695 938 |

1 553 386 006 |

1 115 293 164 |

|

III. Источники собственных средств |

|||

|

24. Средства акционеров (участников) |

11 021 082 |

138 000 000 |

166 275 092 |

|

25. Собственные акции (доли), выкупленные у акционеров (участников) |

2 593 |

0 |

0 |

|

26. Эмиссионный доход |

58 646 846 |

318 200 000 |

332 644 908 |

|

27. Резервный фонд |

10 635 360 |

0 |

0 |

|

28. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-981 344 |

-22 908 622 |

-7 158 860 |

|

29. Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство |

6 104 827 |

4 285 895 |

3 992 493 |

|

30. Переоценка обязательств (требований) по выплате долгосрочных вознаграждений |

0 |

0 |

0 |

|

31. Переоценка инструментов хеджирования |

0 |

0 |

0 |

|

32. Денежные средства безвозмездного финансирования (вклады в имущество) |

0 |

0 |

0 |

|

33. Нераспределенная прибыль (непокрытые убытки) |

69 652 525 |

-224 210 445 |

-218 161 998 |

|

ВСЕГО ИСТОЧНИКОВ СОБСТВЕННЫХ СРЕДСТВ |

155 076 703 |

213 366 828 |

277 591 635 |

Приложение 2

Данные отчета о финансовых результатах за 2016-2018 гг. (тыс. руб.)

|

Наименование статьи |

2016 г. |

2017 г. |

2018 г. |

|

Процентные доходы, всего, в том числе: |

190 557 444 |

182 210 757 |

117 820 037 |

|

Процентные расходы, всего, в том числе: |

168 522 106 |

136 766 331 |

49 791 982 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-13 276 931 |

-320 806 224 |

71 461 875 |

|

Чистые процентные доходы после создания резерва на возможные потери |

8 758 407 |

-275 361 798 |

139 489 930 |

|

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

41 036 617 |

-59 920 731 |

-3 656 931 |

|

Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-3 203 445 |

-2 221 633 |

-96 292 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

1 473 187 |

-1 970 042 |

-37 270 100 |

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

21 900 |

-32 695 |

1 486 |

|

Чистые доходы от операций с иностранной валютой |

68 298 530 |

35 407 041 |

-12 143 333 |

|

Чистые доходы от переоценки иностранной валюты |

-77 805 108 |

-16 138 642 |

28 133 564 |

|

Чистые доходы от операций с драг. металлами |

4 695 514 |

566 671 |

1 368 655 |

|

Доходы от участия в капитале других юридических лиц |

3 614 350 |

402 319 |

2 069 958 |

|

Комиссионные доходы |

11 659 802 |

23 568 460 |

25 021 485 |

|

Комиссионные расходы |

4 036 087 |

7 631 176 |

10 786 241 |

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-65 524 |

-36 834 076 |

28 309 387 |

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-4 560 |

612 |

3 948 |

|

Изменение резерва по прочим потерям |

690 668 |

-37 783 545 |

-49 354 281 |

|

Прочие операционные доходы |

4 309 270 |

178 617 499 |

6 563 510 |

|

Чистые доходы (расходы) |

59 443 521 |

-199 331 736 |

117 654 745 |

|

Операционные расходы |

42 327 060 |

170 766 737 |

111 669 122 |

|

Прибыль (убыток) до налогообложения |

17 116 461 |

-370 098 473 |

5 985 623 |

|

Возмещение (расход) по налогам |

5 546 149 |

4 092 109 |

82 075 |

|

Прибыль (убыток) за отчетный период |

11 570 312 |

-374 190 582 |

5 903 548 |

-

Дерюгина Е., Пономаренко А. Большая байесовская векторная авторегрессионная модель для российской экономики // Серия докладов об экономических исследованиях.- Банк России, 2015.- № 1.- С.12 ↑

-

Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус, 2018. – С.56 ↑

-

Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017.- С.68 ↑

-

Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - 494 c. ↑

-

Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. - М.: КноРус, 2018. – С.232 ↑

-

Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. – М.: Финансы и статистика, 2016.-С.75 ↑

-

Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. - СПб.: Питер, 2017. –С.53 ↑

-

Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2016. – С.94 ↑

-

Кусков, А.С. Деньги, кредит, банки. Практикум / А.С. Кусков, Ю.А. Джаладян. - М.: КноРус, 2016. – С.122 ↑

-

Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2016. – С.45 ↑

-

Кузнецова, Е.И. Деньги, кредит, банки.: Учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление» / Е.И. Кузнецова; Под ред. Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2017. – С.84 ↑

-

Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2016. – С.45 ↑

-

Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. – С.54 ↑

-

Кропин, Ю.А. Деньги, кредит, банки: Учебник и практикум для академическогобакалавриата / Ю.А. Кропин. - Люберцы: Юрайт, 2016. – С.78 ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. –С.75 ↑

-

Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. – С.84 ↑

-

Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус, 2018. – С.74 ↑

-

Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академическогобакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2016. – С.42 ↑

-

Галицкая, С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. - М.: Эксмо, 2016. – С.84 ↑

-

Владимирова. М. П. Деньги, кредит, банки : учеб.пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2017. – С.83 ↑

-

Деньги, кредит, банки. Экспресс-курс : учеб.пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2016.- С.87 ↑

-

Деньги, кредит, банки : учеб. / под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2018.- С.19 ↑

- Тенденции развития международной валютной системы (Валютное регулирование )

- Организация и управление процессами продажи предприятий в условиях конкуренции (Понятие и сущность процесса продаж))

- Особенности управления организациями в современных условиях и пути его совершенствования ( ООО «Виктория» )

- Методы оценки организационных структур управления ( ООО «Смилга»)

- Обеспечение мотивации обучения в начальных классах (Опытно-экспериментальная работа по развитию мотивации к обучению у младших школьников)

- История развития средств вычислительной техники (история и перспективы развития средств вычислительной техники)

- ПРИМЕНЕНИЕ ПРОЦЕССНОГО ПОДХОДА ДЛЯ

- Налоговый контроль и налоговые проверки (Понятие, формы, методы налогового контроля)

- Управление поведением в конфликтных ситуациях (Межличностные стили разрешения конфликтов)

- Косвенные налоги и их место в налоговой системе РФ (Экономическая сущность косвенных налогов )

- Проектные структуры управления

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (Математическое обеспечение ВС)