Особенности формирования и функционирования глобальной олигополии)

Содержание:

ВВЕДЕНИЕ

Большинство рынков в современной экономике относятся к рынкам несовершенной конкуренции, на которых каждый производитель в состоянии существенно влиять на цену продукции. При этом часто высокий уровень концентрации производителей сочетается с дифференциацией продукта (монополистическая конкуренция, олигополия), наличием барьеров входа в отрасль (монополия, олигополия) и взаимодействием между производителями (олигополия).

Наиболее интересным для исследования типом рыночных структур, в силу большого спектра стратегий поведения участников и нетривиальности выводов, является олигополия. Как правило, число олигополистов ограничено несколькими фирмами, хотя в некоторых случаях при информационной открытости (облегчающей координацию фирм) может доходить до нескольких десятков. Причем размер каждой фирмы должен позволять ей значимо влиять на ситуацию на рынке. Именно для олигополии в наибольшей степени характерно стратегическое взаимодействие участников.

Актуальность проблемы заключается в том, что в условиях российской экономики олигополия существенно влияет на развитие страны. В силу сложившихся предпосылок с советских времен образовалась высокая доля отдельных компаний в различных отраслях народного хозяйства: черная и цветная металлургия, нефтеэкспортеры, автопром, рынок сотовой связи. Многие фирмы-олигополисты являются ключевыми для российской экономики.

В условиях глобализации происходит быстрый рост олигополистических рынков и ведущих олигополистических компаний, усиливающих свое влияние на контрагентов, доходность бюджетов, занятость населения, экономическую политику. Последний мировой экономический кризис с особой силой показал зависимость развития государств от устойчивости олигополистов, выявил проблемы и

актуализировал необходимость исследования особенностей их деятельности.

Олигополисты оказывают существенное влияние на глобальное экономическое пространство и изменяют его в своих интересах. Особую роль в современных условиях играют олигополисты из развитых стран, которые воздействуют как на страны базирования, так и на страны, в которых размещаются их структурные подразделения. Требует решения проблема, заключающаяся в том, что деятельность олигополистов приобрела глобальный характер, а регулирование в основном осуществляется на национальном уровне и не может охватить такие значимые аспекты их функционирования, как перелив капиталов, трансфертное ценообразование, использование офшорных схем и т.п.

Вопросы исследования олигополистических компаний актуа-лизируются в современной России, поскольку от них во многом зависят перспективы инновационного развития, продвижения продукции на мировые рынки, экономического роста и усиления роли страны в глобальной экономике. С одной стороны, интересы экономической безопасности диктуют необходимость расширения масштабов деятельности олигополистов, повышения их устойчивости, а с другой - в силу обладания значительной экономической властью они могут оказывать дестабилизирующее воздействие на других субъектов рынка, что требует регулирующего воздействия со стороны государства.

При исследовании российских рынков вопросам развития олигополии и их акторов часто уделяется второстепенное внимание. Однако без должного осмысления специфики функционирования олигополистических рынков, выработки концептуальных основ регулирования деятельности олигополистов представляется затруднительным формирование государственной политики по укреплению позиций России в мировой экономике. Как следствие, становится очевидной необходимость глубокого исследования особенностей, перспектив функционирования и выработки направлений регулирования российских олигополистов.

Целью курсовой работы является изучение особенностей такой рыночной структуры как олигополия.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать определение категории «олигополии»;

- рассмотреть особенности олигополистического рынка;

- рассмотреть основные модели олигополий;

- проанализировать механизмы поведения олигополистических фирм;

- рассмотреть преимущества и недостатки олигополии, как рыночной структуры.

Глава 1. Особенности формирования и функционирования глобальной олигополии

1.1. Понятие олигополии, ее признаки и особенности

Рыночная структура, характеризуемая наличием на рынке нескольких крупных фирм-продавцов, которые могут предложить либо однородный товар, либо различный по качественным характеристикам – это олигополия. По - другому можно сказать, что к олигополистическим структурам относят такие рынки, на которых сосредотачивается, как правило, не более 10 фирм. Причем, доступ для других фирм на рынок затруднен, в силу того, что входные барьеры высокие.

Олигополии подразделяются на плотные и разряженные по концентрации продавцов на одном и том же рынке. Отраслевые структуры, которые на рынке представлены 2-8 продавцами условно относят к плотным олигополиям. К разряженным олигополиям относят структуры рынка, которые включают более 8 хозяйствующих объектов. Оценивать поведение предприятий в условиях плотной и разряженной олигополии позволяет по-разному такая градация. Возможны различного рода сговоры в отношении согласованного поведения на рынке в силу весьма ограниченного числа продавцов в первом случае. Во втором случае это практически невозможно. Олигополию можно подразделить на классическую и дифференцированную, если учитывать характер предлагаемой продукции. Классическая олигополия связана с производством и предложением однородных продуктов. Многие однородные продукты выпускаются в условиях олигополии – это сталь, цветные металлы, строительные материалы. На основе выпуска продуктов многообразного ассортимента формируются дифференцированные олигополии. Причем для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг они характерны.

Под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами сила олигополии умень-шается. В этом случае речь идет о газе и электроэнергии как источнике тепла, меди и алюминии как сырье для изготовления электропроводов. Импорт аналогичных товаров или их заменителей также содействует ослаблению олигополии. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

Высокий уровень концентрации капитала и производства, способность влиять на объемы производства и уровень цен в отрасли являются характерными чертами для олигополистической фирмы. Как взаимозависимость характеризуются отношения между олигопо-листическими фирмами. Принимают решения только после того, как выяснят характер реакции соперников фирмы, которые в курсе того, что их действия затронут конкурентов в отрасли.

В основном методы неценовой конкуренции используют олигополистические фирмы. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени. Обладает определенной властью над ценой олигополист, в отличие от совершенного конкурента. Но здесь необходимо пояснить, что власть олигополиста, по сравнению с монополистом, ограничена количеством производителей, поделивших рынок между собой.

Дуополией называется такой тип рынка, в котором рынок разделен между двумя производителями. Дуополия – частный случай олигополии, который чаще встречается в теоретических моделях, чем в реальной жизни. Традиционно олигополия насчитывает от трех участников и более. В экономике стран с развитым рынком преобладает именно олигополистический тип производства, что особенно характерно для обрабатывающей промышленности. Причем в условиях олигополии производятся как однородные, так и дифференцированные товары. Например, в США, по данным министерства торговли страны, между четырьмя крупными производителями разделен весь рынок первичного свинца; примерно 90% производства пива, сигарет, холодильников и стиральных машин; 64% производства первичного алюминия и продукции самолетостроения. В Великобритании и Германии 94% рынка сигарет находятся в руках трех производителей. Во Франции все 100% сигарет и холодильников производится тремя крупными фирмами. В итоге, в условиях олигополии либо весь рынок поделен между несколькими производителями, либо часть рынка делят крупные фирмы, а остальное рыночное пространство занимает множество мелких производителей (монополистических конкурентов) [3].

Зависит от технологии, которая определяет минимальный масштаб производства, начинающего давать прибыль количество олигополистов на рынке. К примеру, рынок автомобилей всей страны заполняется продукцией не более, чем четырех — пяти крупных производителей, в то время как оптимальное количество бензозаправочных станций для небольшого городка может быть не меньше пятнадцати.

Отрасль считается олигополистической, если технология производства в отрасли такова, что положительный эффект масштаба т. е. постепенное снижение долгосрочных средних издержек по мере наращивания выпуска сохраняется при гораздо большем объеме выпуска, чем в условиях конкурентного производства, но все же меньшем, чем в условиях монополи. Сможет удовлетворить несколько крупных производителей лишь совместно спрос на продукцию данной отрасли. При такой технологии продукция большого числа мелких фирм была бы слишком дорогой и убыточной. Размер мелкой фирмы не позволит использовать эффект масштаба и понизить средние издержки до уровня, приносящего прибыль. В то же время, может оказаться неэффективным и слишком малое количество крупных фирм в отрасли. Для удовлетворения общего спроса они должны будут расширить объем производства за пределы оптимального. В результате крупные фирмы столкнутся с отрицательным эффектом масштаба (когда расширение выпуска повысит средние издержки), что также приведет к убыткам. При этом , что технология производства определяет размер фирмы и количество олигополистов в отрасли. Служит причиной возникновения олигополии и одноременно является естественным барьером для вступления в отрасль технология производства, связанная с эффектом масштаба.

Следует отнести патентование и лицензирование, контроль над ресурсами, а также крупные финансовые расходы на рекламу к другим барьерам, ограничивающим доступ на олигополистический рынок. Существуют и поведенческие барьеры. Могут агрессивно отреагировать на появление новых фирм: вступить в сговор, обрушить цены и т. д. олигополисты, разделившие рынок и получающие устойчивую прибыль. Их можно понять: ведь новые фирмы нарушают сложившийся в отрасли объем производства, приносящий прибыль. Взаимозависимость фирм в отрасли является важной чертой олигополии, отличающей ее от других типов несовершенной конкуренции.

Олигополисты — не только конкуренты, но и одновременно негласные партнеры. Фирме - олигополисту необходимо планировать свою стратегию с учетом поведения остальных участников рынка при небольшом количестве производителей в отрасли, т.к. размер ее прибыли зависит от объемов выпуска и цен, установленных другими олигополистами. Например, если фирма – олигополист произведет слишком мало продукции, то цены на нее будут выше, чем у других участников олигополистического рынка. Если, наоборот, фирма увеличит выпуск настолько, что ее цены будут ниже уровня цен в отрасли, то это может вызвать агрессивную реакцию других олигополистов. В обоих случаях фирма сталкивается с угрозой падения прибыли. Таким образом, ценовое поведение олигополистов сковано взаимозависимостью.

Олигополисты как бы находятся в «одной лодке», они слишком крупны и несогласованные телодвижения опасны. Однако у них нет возможности договориться между собой, так как сговор воспрещается антимонопольным законодательством. Вступление же в тайное соглашение довольно рискованно, поскольку нет уверенности в прочности союза с конкурентом. Поэтому для олигополиста очень важно уметь предвидеть, или предугадывать поведение своих конкурентов.

Олигополия регулируется следующими нормативными актами:

- Федеральным законом РФ «О защите конкуренции» от 26.07.2006 г., №135-ФЗ [1].

Постановлением Правительства РФ от 30.06.2004 N 331 (ред. от 17.10.2016) "Об утверждении Положения о Федеральной антимонопольной службе" [2].

1.2. Формирование и функционирование глобальной олигополии

Формирование глобальной олигополии означает, что менее значимые инвестиционные банки (банки второго и третьего эшелона) могут выжить в конкурентной борьбе, только заняв прочное положение в отдельных специфических нишах. Ведут к тому, что инвестиционные банки все в большей степени вторгаются в традиционную сферу бизнеса коммерческих банков развитие и трансформация инвестиционных банков, диверсификация их деятельности.

Могут рассчитывать на позитивные долгосрочные результаты, как правило, в том случае, если они способны оказывать услуги не только в области корпоративного кредитования, но и на рынках капитала, т.е. заниматься собственно инвестиционной деятельностью в то же время коммерческие банки в условиях ужесточения конкуренции.

Таким образом, становится ведущей тенденцией в мировой банковской практике совмещение крупнейшими мировыми банками деятельности инвестиционных и коммерческих банков. Как часть более широкого процесса формирования диверсифицированных финансово-банковских групп с развернутым комплексом функций, которыми будет в перспективе представлен рынок банковских услуг в свою очередь, это можно рассматривать. Уже сегодня такими институтами являются крупнейшие мировые финансовые холдинги «Deutsche Bank», «City-group», «Credit Suisse Group», «HSBC Holdings», «Lloyds», «UBS» и др. Становится очевидным, что в этих условиях банки, созданные первоначально как специализированные инвестиционные банки, были вынуждены практически перейти к диверсификации своей деятельности, осуществлению всех видов банковских операций, характерных для универсальных банков, если с учетом изложенного рассматривать историю становления инвестиционных банков в России, где развивающийся на фоне сложных кризисных явлений рынок ценных бумаг не достиг такой ступени развития и не играет существенной роли в мобилизации и перераспределении капиталов. Связано также с тем, что универсальные банки имеют более широкие возможности развития в условиях нестабильности экономической ситуации проявление общей тенденции к универсализации применительно к российской экономике.

Характерные особенности функционирования олигополий [4]:

- В условиях олигополии существуют очень жёсткие барьеры для вступления в эту отрасль других конкурентов, но эти барьеры преодолимы.

- Производится как дифференцированная, так и не дифференцированная продукция.

- Решения олигополистов относительно объёмов производства и цен — взаимозависимы, т.е. олигополии во всём подражают друг другу. При этом ситуация такова: если один олигополист снизит цены, то и другие обязательно последуют его примеру. Но если один олигополист повысит цены, то другие могут и не последовать его примеру, т.к. рискуют потерять свою долю рынка.

1.3 Исследование олигополии с позиций микросистемного подхода и модели международной олигополии

По-разному интерпретировали причины возникновения и функционирования олигополии представители старого и нового институционализма. Основная проблематика работ 1930-х годов - монополизация экономики и конфликты интересов. Исходили из следующих методологических принципов представители старого институционализма при анализе олигополистических рынков. Прежде всего, они использовали междисциплинарный подход к исследованию институтов как элементов целостного общественного механизма. В стремлении выявить движущие силы и факторы развития олигополистических рынков, основные тенденции их эволюции, а также обосновать воздействие на общественное развитие выражается используемый институционалистами принцип историзма. Общественным противоречиям, проблемам экономической власти, связанным с процессами монополизации, перестройки рыночных структур и изменениями в рыночном механизме и с возрастанием вмешательства государства в социально-экономические процессы уделяют большое внимание институционалисты.

Исходят из ограниченности инструментов рыночного саморегулирования хозяйственных систем и возвращаются к институту государства как регулирующему фактору деятельности бизнес-структур старые институционалисты при исследовании деятельности олигополии. Социальным нормам деятельности хозяйствующих субъектов и отказываются от абсолютизации стремления олигополистов к равновесию уделяют внимание представители данного направления. Они исходят из предпосылки, что фирмы оперируют в условиях неполноты рыночной информации. Проще говоря, олигополия рассматривается ими как совокупность ограниченного числа крупных предприятий, представляющих собой отраслевое предложение, и образующих своеобразную институциональную единицу.

«Старые» институционалисты утверждали, что технический прогресс ведет к коренной трансформации институтов, вследствие чего общественные процессы оказываются подчинены интересам крупных хозяйственных структур, исходя из принципов технологического детерминизма. В замене свободной конкуренции монополизацией, а ее следствием - внесение крупными корпорациями планомерности и сознательности в рыночный механизм стихийной конкуренции они видели важную особенность развития общества. Одновременно они критиковали негативное влияние крупнейших корпораций на общество в плане их воздействия на общественное сознание, подчинение интересам корпораций.В влияние крупнейших компаний на жизнь людей, осуждая контроль жизни американцев со стороны корпораций, навязывание им произведенных товаров одним из первых показал Дж.К. Гэлбрейт в работе «Общество изобилия» .

Теоретически реабилитируется крупный бизнес, поскольку с ним связан НТП и именно крупные корпорации выступают в качестве его движущей силы в работах новых институционалистов (О. Уильямсон, С. Кейвз, Д. Эрнст, Т. Озава и др.). Имеются концептуальные расхождения, связанные с приоритетностью анализа институциональной среды и изучением организационных форм среди представителей институционализма. Синтез неоклассических и институциональных концепций, использование аппарата микроэкономики для исследования нерыночных явлений, методологический индивидуализм, ограниченная рациональность и возможность оппортунистического поведения олигополистов; учет влияния институциональной среды на развитие рынков – это основные методологические особенности новой институциональной теории заключаются в следующем. Отсюда следует, что уделяют значительное внимание мотивам поведения отдельных компаний, их стремлению действовать, исходя из собственных интересов, и возможностям институтов сокращать негативные последствия оппортунистического поведения при изучении олигополистических рынков новые институционалисты [7].

Представители институционального направления исследуют проблемы сговора в условиях олигополии (А. Фллипс и О. Уильямсон). Особое внимание уделяется зависимости эффективности тайных соглашений от

спроса и наличия производственных мощностей.

Возникновение и существование крупнейших компаний не только с трансформационными, но и с трансакционными издержками связывают новые институционалисты. К примеру, международные компании имеют возможность выбора методов и форм вхождения на зарубежный рынок: через интернализацию или через экстернализацию. Интернализация бизнеса и трансакционные издержки оцениваются ими с точки зрения минимизации последних. П. Толентино отмечает, что при помощи интернализации фирма может как создавать несовершенство рынка (удерживая контроль над специфическими ресурсами и, таким образом, получая преимущество над конкурентами), так и преодолевать это несовершенство (оптимизируя трансакционные издержки за счет замещения рыночного механизма внутрифирменными трансакциями).

При этом критически анализировали неоклассические модели олигополии, отмечая узость толкования проблем развития олигополии в контексте общего развития рыночной экономики, отрыв от социальных аспектов функционирования олигополии институционалисты. Институциональные теории олигополии можно объединить в две группы: властная концепция олигополии и концепция уравновешивающей силы, теория олигополии на основе интернализации сделок.

Властная концепция олигополии и концепция уравновешивающей силы. Давала огромные возможности для влияния на развитие государств в целях реализации собственных интересов экономическая мощь олигополистов на всем протяжении их функционирования. Проблема экономической власти олигополистов стала еще более актуальной в начале XXI века в связи с расширением олигополии в мировом масштабе. С концентрацией экономической силы на уровне крупнейших компаний, объясняя ее не только как рыночный контроль, но и как сосредоточение в компании и более легкий доступ руководства к производственным, финансовым, трудовым, исследовательским и пр. ресурсам институционалисты связывают экономическую власть. Аккумуляция ресурсов позволяет укреплять конкурентные преимущества и повышать входные барьеры для потенциальных конкурентов.

1.4 Характерные признаки глобальных олигополистических компаний

Рассматривать как отношение и как определенное состояние целесообразно устойчивость олигополии. Система отношений между олигополистами, окружающими олигополию властными, экономическими и общественными институтами, при которой сохраняется олигополистический тип рынка и достаточно устойчив его состав при изменении конкурентной среды, потребительского спроса, условий производства это устойчивость олигополии - во - первых.

Такое состояние, при котором возмущающее воздействие внешней среды поглощается механизмом саморегулирования олигополистического рынка и сохраняются и/или улучшаются его значимые качественные и количественные характеристики - это устойчивость олигополии – во-вторых. Тем выше уровень устойчивости данного рынка, чем более сильное воздействие способен нейтрализовать механизм саморегуляции. Как определенное состояние рынка, характеризуемое такими параметрами, как постоянство состава участников, уровень концентрации, прибыльности, цен, объема производства проявляется внешне устойчивость. На протяжении длительного времени остается дискуссионным вопрос об устойчивости структуры олигополии.

Анализируя стабильность состава ведущих игроков ряда отраслей, P.M. Грант, обнаружил, что с середины 1920-х годов General Motors занимал лидирующие позиции в мировой автомобильной промышленности, a Siemens является ведущим игроком в телекоммуникационной отрасли, начиная с ос 130 нования Telegraphen-Bau-Anstalt в 1847 году. Компании Exxon Mobil и Royal Dutch / Shell доминируют в нефтяной промышленности на протяжении XX и XXI веков. Однако эти компании представляют собой исключения. Из всех компаний, перечисленных в первом списке Dow Jones Industrial Average в 1896 году, сейчас в этом списке упоминается только General Electric1.

Аналогичные ситуации выявлены видны на глобальном нефтяном рынке. До 1973 года семь крупнейших англосаксонских нефтегазовых корпораций контролировали 85% мировых резервов нефти. В 2007 году к «семи сестрам» относились компании Saudi Aramco (Саудовская Аравия), Газпром (РФ), NIOC (Иран), CNPC (Китай), Petrobras (Бразилия), PDVSA (Венесуэла) и Petronas (Малайзия). Они резко усилили свою мощь в результате подключения государственного контроля над природными ресурсами.

В 2009-2010 годах стали вести речь о «десяти сестрах». Они тесно связаны с национальными правительствами и контролируют треть мирового производства нефти и газа и нефтегазовых резервов [11]. На старых «семь сестер» приходится менее 3% мировых запасов нефти и газа3. Анализ развития олигополистических рынков показывает, что на многих рынках в долгосрочном периоде лидеры были заменены аутсайдерами, при этом олигополия как тип рыночной структуры была сохранена. От стадии ее развития зависит устойчивость олигополии. Слабо дифференцированы, отсутствует выраженное ядро на первой стадии составляющие олигополию элементы. Устойчивость относительно невысока, меняется состав олигополистов. Источник устойчивости олигополии - преимущественно присвоение прибавочной стоимости и прибыли, созданной олигополистами.

Приобретает иерархическую организацию, выделяется ее ядро на второй стадии олигополия. Число олигополистов относительно стабильно или сокращается. Присвоение прибавочной стоимости и прибыли, созданной в государствах, втягиваемых в орбиту олигополии становится допол-нительным источником устойчивости олигополии.

Расширение олигополии происходит на третьей стадии. Характерно

формирование нескольких лидеров, которые сами формируют ядра. Достигло

третьей стадии, когда в полной мере проявляется их стремление к распространению по всему миру развитие большинства олигополии развитых стран.

Усиление противоречий развития олигополии на четвертой стадии возможно. Могут иметь место поглощение ключевых субъектов данного рынка более мощными структурами, переход олигополии в состояние монополистической конкуренции либо чистой монополии, проникновение олигополистов в другие сферы деятельности. Присвоение прибавочной стоимости и прибыли в системе центропериферийных отношений - важный источник устойчивости олигополии для третьей и четвертой стадии.

На основе использования миросистемного и институционального подходов к устойчивости выявлено, что устойчивость олигополии стран центра обусловлена следующими факторами [16]:

Использование преимуществ лидирующего положения в системе «центр — периферия» и более высокий уровень производительности всех факторов производства и нормы прибыли на авансированный капитал. Отношения «ядро - периферия» приносят большую выгоду странам центра. По оценкам Всемирного банка, в 2000 году развивающиеся страны переплатили 2 млрд. долл. за импортные товары, продаваемые ТНК. Эта сумма относится только к тем компаниям, которые были привлечены к судебной ответственности за установление завышенных цен. В реальности переплата значительно выше. В. Леонтьев отмечал, что от внешней торговли развивающиеся страны ежегодно теряли 357 млрд. долл. (данные за 1970 год) из-за низких цен на сырье и цитрусовые, а развитые страны Запада получали ежегодно эти 357 млрд. долл., т.к. они изготовляли из этого сырья готовый продукт, который продавался на мировом рынке по более высоким ценам.

Следовательно, развивающиеся страны как бы субсидируют экономический рост и высокий жизненный уровень населения развитых стран.

Представляет собой составляющую мирового процесса присвоения

прибавочной стоимости по своему воздействию неравный обмен. Исторически меняется и связано с изменчивым процессом функционирования мировой капиталистической экономики конкретное определение количества прибавочной стоимости, присваиваемое различными группами в цепи. Цепочка распространения прибавочной стоимости пересекает государственные границы. Когда это происходит, вмешиваются государственные организации, вследствие чего в выигрыше остаются буржуа стран-центров. О накоплении капитала странами центра через изъятие доходов из стран периферии ведет речь Дж. Арриги. Ученый выделяет такие его формы, как превращение многообразных прав собственности в исключительные права собственности; колониальное, полуколониальное, неоколониальное присвоение активов и природных ресурсов; подавление всех известных форм использования людских и природных ресурсов. Происходит высвобождение активов по очень низкой, в некоторых случаях нулевой цене при накоплении через изъятие. Основными рычагами изъятия служат финансовый капитал и кредитная система при поддержке государственной власти стран центра.

1.5 Особенности российских олигополистических компаний, сдерживающие их превращение в конкурентоспособных глобальных олигополистов

Концентрация высококвалифицированной и наиболее дешевой рабочей силы. Глобальные олигополисты имеют возможность привлекать не только относительно дешевую, но и высококвалифицированную рабочую силу, поскольку именно такие сотрудники обеспечивают конкурентные преимущества. С.Н. Чирихин приводит свидетельства того, что при прочих равных условиях заработная плата рядовых служащих обычно выше на крупных предприятиях, работающих на рынках с высокой степенью концентрации. Рабочие «забирают» от 7% до 14% монопольной сверхприбыли, а некоторые исследователи считают, что эта сумма достигает 60%). В США в крупнейших ТНК занято 58,7% рабочей силы обрабатывающей индустрии. В Австрии в филиалах крупнейших ТНК трудится 33,17% рабочей силы, в Чехии -43,43%о; в Бельгии, Швеции, Венгрии, Люксембурге, Ирландии: от 50,68% работников в Бельгии до 70,67%) в Ирландии. В 2011 году в иностранных филиалах ТНК было занято около 69 млн. человек (против 21,4 млн. человек в 1990 году) [6].

Олигополисты вынуждены повышать заработную плату своим сотрудникам, поскольку теперь компании покупают одно и то же оборудование у одних и тех же глобальных поставщиков. Технологии, которые могут дать фирме конкурентное превосходство, заключаются не в уникальном оборудовании, недоступном для конкурентов, а в умах работников фирмы, знающих, как использовать это оборудование особым или более интенсивным способом. Если работники увольняются, то происходит утрата уникальных знаний и компетенций. Отметим, что наиболее высокий уровень заработной платы своим работникам могут обеспечить олигополисты стран центра.

Обостряется социальное противоречие, которое выражается в потере рабочих мест высококвалифицированными работниками при выносе производственного процесса за пределы страны при глобализации деятельности олигополистов. Как удар по социальной основе - среднему классу рассматривается рядом исследователей. Данный процесс достаточно остро проявляется в США. С 1996 по 2006 год ежегодно из страны «вымывалось» 15 млн рабочих мест.

Противоречие между стремлением к максимизации прибыли и необходимостью социализации деятельности олигополистов проявляется в процессе олигополизации. Социальная ответственность олигополистов, действующих, исходя из принципа сочетания прибыльности бизнеса и пользы для общества выступает вариантом разрешения данного противоречия. В противном случае неизбежно резкое сужение платежеспособного спроса на продукцию самих этих корпораций и

ужесточение конкуренции между ними.

Олигополисты в современных условиях активно развивают социальные программы. Использование в управлении социально-экономических подходов является особенностью деятельности международных корпораций в условиях глобализации. Это выражается в сочетании интересов бизнеса с соблюдением демократических прав человека, в том числе с защитой прав на свободу информации, права голоса и т.д.

Однако не все так оптимистично. Обратим внимание, что уровень эксплуатации на олигополистических предприятиях чрезвычайно высок. В докладе Национального комитета по труду (США) указывается, что в 2010 году, женщины, занятые в Сальвадоре на производстве футболок по заказу Reebok, получали всего восемь центов от каждой футболки стоимостью 25 долл. Их заработная плата составляет три десятых долей процента от роз ничной цены футболки . Эта же организация уверяет, что Toyota постоянно использует при производстве автомобилей рабочих низкой квалификации, которым платят крайне низкую зарплату, по сравнению с рабочими аналогичной квалификации из развитых стран. По мнению National Labor Committee, на заводе Toyota есть огромное количество рабочих, которые трудятся примерно в таких же условиях, какие были у рабов в прошлых веках. Якобы, выходцы из Китая и Вьетнама вынуждены таскать на своих плечах огромные тяжести. При этом им платят такую маленькую зарплату, что ее хватает только на еду. Данные примеры далеко не единичны [9].

Б. Кагарлицкий справедливо ставит проблему усиления социальных противоречий в условиях глобализации. Страны центра обладают значительными ресурсами, которые они используют для обеспечения социального компромисса. Источником этих ресурсов являются страны периферии и полупериферии. Преимущество центра всегда состоит в способности разрешать свои противоречия, вынося их вовне - т.е. на периферию.

Таким образом, глобальные олигополисты имеют возможность

привлекать как наиболее квалифицированную, так и дешевую рабочую силу. Они обеспечивают рабочим не только более высокий уровень жизни по сравнению с немонополизированным сектором, но и более высокий уровень производительности и интенсивности труда с целью повышения собственной устойчивости.

Глава 2. Олигополистический рынок в современных условиях на примере рынка природного газа и черной металлургии

2.1 Типы олигополистических рынков и пути их исследования: рынок природного газа

Осуществляя планирование на промышленных предприятиях, каждый управленец учитывает, как конкуренция на рынке влияет на содержание и характер принимаемых управленческих решений. [10] В современной рыночной экономике существует шесть типов рыночных структур: монополия, олигополия, квазимонополия, монополистическая конкуренция, квазисовершенная конкуренция и совершенная конкуренция. В зависимости от того, к какому типу принадлежит тот или иной рынок, используются различные методы анализа и прогнозирования развития рынка.

Оригинальная методика определения типа рыночной структуры на основе определения восьми показателей: число участников рынка, барьеры входа-выхода, контроль над ценами, индекс концентрации, индекс Херфиндаля-Хиршмана, степень дифференциации продукции, степень информированности и эластичность спроса по цене.

Применяя данную методику для определения типов рыночной структуры на европейском рынке природного газа получим, что он является олигополистическим рынком. По состоянию на 2015 год можно рассмотреть несколько групп участников данного рынка. В качестве поставщиков рассмотрим Россию, Норвегию, Нидерланды, Северную Африку. В качестве потребителей можно выделить отдельно Германию, страны Западной Европы (кроме Германии) и страны Центральной и Восточной Европы. А также, выделим отдельно Украину и Беларусь как страны-транзитеры российского газа в страны Западной Европы.

Получилось 9 участников, что является одним из признаков олигополии. Если говорить о степени дифференциации продукта, то природный газ является дифференцированной продукцией, что также приводит к выводу об олигополистичности данного рынка. Варьирование цен происходит в широком диапазоне, барьеры входа на европейский рынок газа высокие, а эластичность спроса по цене достаточно мала. Таким образом, напрашивается вывод о том, что рынок природного газа в Европе является именно олигополистическим.

Строятся на построении олигополистических математических и имитационных моделей, в основе которых лежит теория игр и ее приложения, предлагающие описать поведение участников рынка рационально современные подходы к исследованию рынка природного газа. На данный момент, все олигополистические модели делятся на модели без сговора и олигополии со сговором. При разработке олигополистических моделей газового рынка необходимо учитывать всю специфику, происходящую на рынке. В экономической науке выделяют шесть основных олигополистических моделей.

Модель Курно является количественной моделью без сговора. Особенности данной модели заключаются в следующем. На рынке действуют заранее определенное число компаний, которые выпускают продукцию одного типа. Компании обладают достаточно большой рыночной властью, максимизируют свою прибыль и действуют без кооперации. Принимая управленческое решение, фирма считает выпуск конкурентов заданным параметром. Функции издержек также предполагаются известными, а функция спроса – это убывающая функция от цены товара. В данной модели цена товара – это равновесная цена рынка отрасли. [13]

Модель Бертрана является ценовой моделью без сговора. Как и в предыдущем случае, действуют фиксированное число компаний, выпускающих продукцию одного типа, а кооперация между компаниями отсутствует. Предельные издержки компаний принимаются за постоянные и одинаковые. Функция спроса является линейной. Конкурируя, компании выбирают уровень своей цены независимо от конкурентов и одновременно с ними. После этого они производят объем товара, равный величине спроса на их продукцию. Потребителям неважно, продукцию какой компании покупать, и будут покупать ту, что дешевле. В случае равенства цен покупаться товары будут в равных долях. Модель является статичной. В данной модели компании с легкостью могут изменять объем выпускаемой продукции, однако изменение цены после этого практически невозможно[13].

Модель Эджворта является ценовой моделью без сговора. Практически идентична предыдущей модели с той лишь разницей, что является моделью ценовой конкуренции фирм с ограниченными размерами выпуска продукции. Объем выпуска каждой компании ограничен величиной, составляющей половину того объема выпуска отрасли, на который предъявляется спрос по цене, равной предельным издержкам. В данном типе моделей отсутствует статичное равновесие, т.е. идет постоянная ценовая война. В отличие от предыдущего случая, даже если одна из фирм повысит цену, часть покупателей все равно останутся у нее. [13]

Модель Форхаймера, по-другому называется моделью сговора. В данной модели присутствует фирма-лидер и фирмы конкурентного окружения. Лидер занимает определенную долю рынка, причем его издержки намного ниже издержек фирм-последователей, число которых, как правило, ограничено. Последователи производят равный объем продукции и ориентируются на установленную лидером цену. Лидер обладает всей информацией о спросе на продукцию и предложения фирм-конкурентов.

Модель Штакельберга является количественной моделью без сговора. Поведение компаний описывается с помощью построения динамической игровой модели с асимметричной информацией, что отличает её от модели Курно. Компании устанавливают объем производства товара, а цена на него определяется исходя из спроса.

Главное отличие данной модели в том, что имеется фирма-лидер,

которая устанавливает первой объем выпуска, а остальные последователи ориентируются в своих расчетах на нее. [14]

Модель Бэйна является моделью с барьерами входа. Выбор стратегии поведения осуществляется на основе сравнения дисконтированной ценности потока прибыли, которую получит закрепившаяся на рынке фирма, препятствуя входу потенциальных конкурентов, и потока прибыли, который получит фирма, максимизируя прибыль в краткосрочном периоде.

В силу своих функциональных особенностей модель Бэйна не пригодна для моделирования ресурсных рынков. Так как функция спроса на газ не является линейной, и предельные издержки у компаний-производителей абсолютно разные и, соответственно, изменяющиесям Модель Бертрана также непригодна для моделирования рынка природного газа. В модели Эджворта идет постоянная ценовая война, чего не наблюдается на европейском рынке природного газа. Модель Форхаймера также не подходит, так как на газовом рынке отсутствует сговор между его участниками.

Таким образом, рынок природного газа имеет смысл рассматривать только с точек зрения моделей Курно и Штакельберга. Так как все позиции соответствуют газовому рынку наиболее предпочтительный вариант – модель Штакельберга. В качестве фирмы-лидера рассматривается поставщик – Россия, которая устанавливает свою цену, исходя из которой страны-транзитеры и импортеры устанавливают тариф на транзит и уровень спроса соответственно.

Можно также рассмотреть ситуацию, когда поставщик (Россия) и транзитер (Украина) взаимодействуют по модели Курно, то есть независимо друг от друга принимают решения. Такая ситуация является частным случаем исследования, которая потенциально может существовать.

Таким образом, для исследования взаимоотношения участников европейского газового рынка наиболее обоснованным будет применение олигополистической модели Штакельберга.

2.2Рынок черной металлургии

Чёрная металлургия - одна из классических отраслей для рынка олигополии. В России - стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объёмы производства продукции остаются низкими. Так в первом полугодии 2013 года они составили 31,6 млн. т., тогда как в Китае 125 млн. т .

Если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката сразу видно, что доля отдельных металлургических предприятий возрастает. Так, например, ТМК является крупнейшим производителем труб в России.

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7% . В целом же экспорт проката в стоимостном выражении вырос в 2014 году на 23%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа «Мечел» еще в 2009 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2011 года. В новую компанию вошли, кроме самого «Мечела», угольная компания «Южный Кузбасс», торговая компания «Угле-меттрейдинг», Вяртсильский метизный завод, Белорецкий меткомбинат и компания «Южуралникель». Также российские металлурги охотно приобретают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а «Мечел» - ряд заводов в Румынии и Хорватии.

Металлургическая отрасль является одной из важнейших в экономике

любого государства, так как она выступает драйвером развития машиностроения и строительства. В России металлургическая отрасль, согласно ТПП РФ, является второй по значимости после нефтегазовой промышленности. По данным Минпромторга России, доля металлургической

промышленности в ВВП страны составляет порядка 5%, а на долю в экспорте

В 2015 году металлургическая отрасль претерпела сильнейший спад, который нашел свое отражение на многих участниках рынка. Многие металлургические компании вынуждены были остановить производственные мощности из-за нерентабельности, в силу того, что цены на мировых рынках металлов показали значительное снижение, а ряд металлов достиг ценового дна. Так, например, цены на алюминий, медь, сталь и другие металлы в конце 2015 года упали до рекордно низкой отметки за последние несколько лет. Это, в свою очередь, повлияло на сырьевые рынки, которые также показали отрицательную динамику в 2015 году.

Вся эта ситуация непосредственно оказала влияние на российские металлургические компании, а именно на их операционные и финансовые результаты, которые, в свою очередь отразились на стоимости компаний и динамике их котировок на фондовой бирже.

Основными конечными продуктами сталелитейной и обрабатывающей промышленности являются сталь и чугун, которые затем используются в производстве проката, метизов, труб и другой продукции. Предприятия, относящиеся к полному производственному циклу, то есть, которые имеют целостную производственную цепочку, начиная от добычи руды и заканчивая выпуском конечной продукции, отгружают также сырьевые ресурсы, а именно кокс, железную руду и прочее. Таким образом, основными потребителями отрасли черной металлургии являются, в первую очередь, машиностроение и строительство. Следует также выделить нефтегазовую отрасль, которая является одним из основных потребителей трубной продукции, и металлургические компании неполного производственного цикла, приобретающие сырьевые ресурсы.

Основные объемы производства мировой сталелитейной промышленности в основном сосредоточено в странах Азии, чья доля составляет порядка 68,5%. На долю Европейского Союза приходится около 10%, Северная Америка производит порядка 7% мировой стали, и страны СНГ (включая Россию) занимают около 6% мирового производства (приложение 1). В производстве чугуна картина схожая: подавляющую долю (около 77%) занимает азиатский регион, 8% производит ЕС, 6,7% приходится на страны СНГ (включая Россию), и около 6% производит Северная и Южная Америка ( приложение 2).

Среди стран-производителей стали выделяется Китай, который занимает порядка половины мирового производства стали и чугуна. Россия по итогам 2015 года занимала лишь 5-е место в рейтинге крупнейших производителей стали и 4-е место среди производителей чугуна.

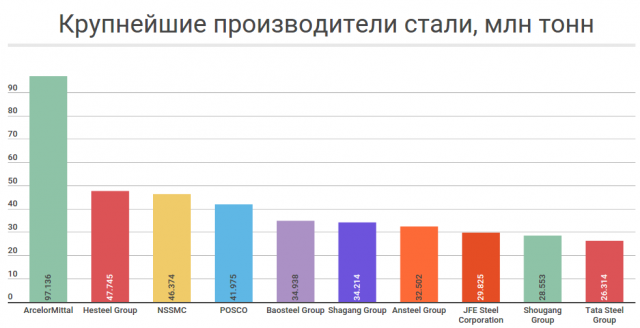

Крупнейшие мировые металлургические производители по итогам 2015 года представлены в приложении 3.

Пять из десяти компаний сосредоточены в Китае, что неудивительно, учитывая долю Китая на рынке стали. Две компании, а именно NSSMC и JFE Steel corporation, являются японскими публичными компаниями, POSCO — сталелитейный гигант, расположенный в Южной Корее. Замыкает десятку крупнейших производителей индийская Tata Steel Group, а возглавляет список лидеров широко диверсифицированная ArcelorMittal, зарегистрированная в Люксембурге.

Мировой рынок стали в динамике представлен в приложении 4.

Как видно в приложении 4, как производство, так и потребление стали растет на протяжении последней декады, что, в первую очередь, связано с развитием машиностроения и строительной отрасли. В 2015 году спрос на сталь показал снижение, что привело к избыточному предложению на рынке и, как следствие, снижению цен.

На рынке чугуна спрос опережает предложение, однако в 2015 году на рынке образовался незначительный излишек товара (приложение 5).

Следует отметить, что сталь и стальная продукция обладает лучшими механическими свойствами, нежели чугун, в связи с чем, сталь более широко используется, а рынок стали более обширен и диверсифицирован. Поэтому падение спроса на сталь привело к значительному излишку товара, в отличие от чугуна, который показывает относительную стабильность. Таким образом, наглядно видно, что основным драйвером спада в отрасли черной металлургии выступает именно сталь и стальная продукция.

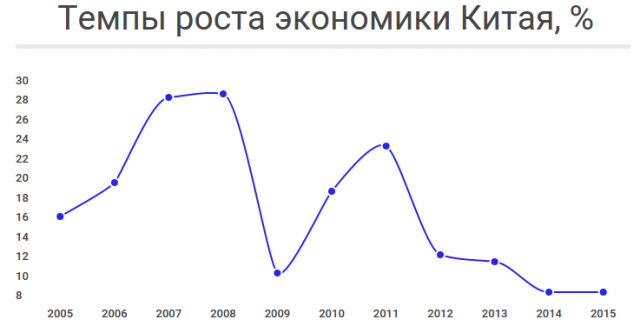

Ситуация кризиса, в первую очередь, вызвана падением спроса в Китае, спровоцированным замедлением темпов роста экономики страны (приложение 6).

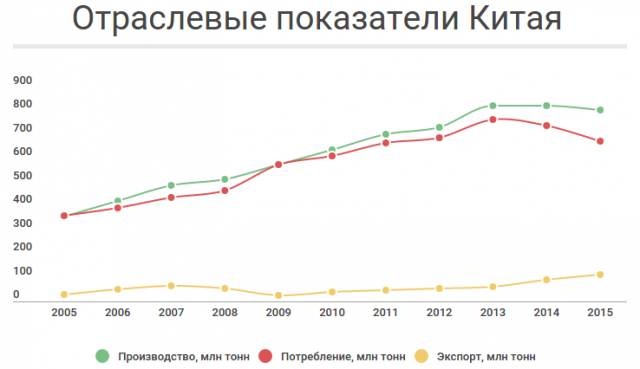

В связи с замедлением темпов роста экономики потребление продуктов черной металлургии снизилось, что заставило Китай столкнуться с ситуацией перепроизводства на внутреннем рынке страны, в результате которого возник избыток товара в стране. Отраслевые показатели Китая представлены в приложении 7.

Следствием явилось то, что китайские производители начали отправлять большие объемы произведенной продукции на экспорт. В приложении 7 видно, что разрыв между производством и потреблением в Китае стремительно увеличивается и что объемы экспорта из Китая набирают обороты. Если в 2010 году на долю экспорта из этой страны приходилось около 6,5% производства, то к 2015 году этот показатель вырос до 13,9%. Учитывая объемы производства, генерируемые в этой стране, это привело к упадку мирового рынка и падению цен.

Российская отрасль металлургии

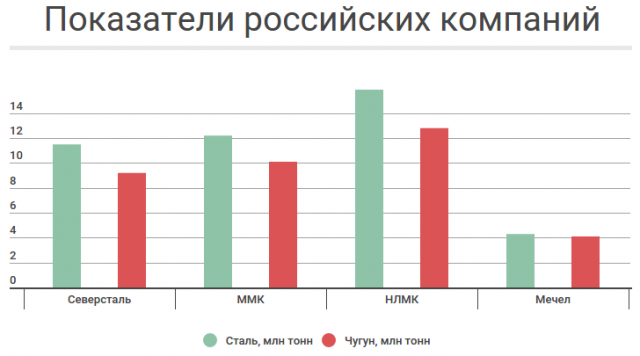

Если рассматривать российскую металлургическую отрасль, то следует отметить, что на долю отечественных металлургов приходится порядка 4,5% мирового производства. Производство металлопродукции в России по итогам 2015 года оценивается в 71,1 млн тонн стали и 52,6 млн тонн чугуна. Среди крупнейших отечественных производителей можно отметить Северсталь, ММК, НЛМК и Мечел, которые занимают наибольшую долю рынка. На долю этих компаний приходится около 62% российского производства стали и практически 69% производства чугуна в стране (приложение 8).

Динамика производства и потребления стали и чугуна в России схожа

с мировым состоянием (приложение 9 и 10).

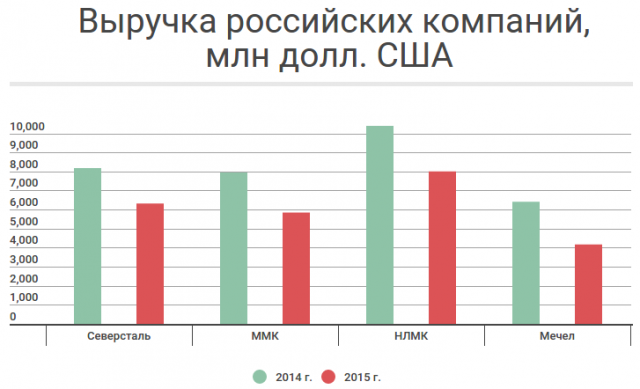

В 2015 году также наблюдается сильный разрыв между производством и потреблением в стране, что в первую очередь отразилось на выручке российских металлургов. В результате, в 2015 году долларовая выручка Северстали и НЛМК снизилась на 22,9%, а выручка ММК упала на 26,6%, Мечел показал снижение около 35% ( приложение 11).

Если рассмотреть выручку российских компаний в рублевом эквиваленте, то наблюдается противоположная картина (приложение 12).

Такой контраст вызван тем, что на руку российским производителям сыграла девальвация рубля и относительно низкая себестоимость производства. Российские металлурги экспортируют в среднем около 40−45% производимой стали и около 10% производимого чугуна. Продажи продукции за рубежом, оцениваемые в долларах, вкупе с себестоимостью, оцениваемой в рублях, и невысокими ценами на ресурсы, позволили российским компаниям получить дополнительную выручку, что явилось одним из преимуществ российской металлургии перед иностранными конкурентами. Для сравнения, показатель рентабельности продаж по валовой прибыли у лидеров мирового рынка, таких как ArcelorMittal, NSSMC и POSCO, по итогам 2015 года не достиг и 15%, в то время как для лидеров российского рынка данный коэффициент варьируется в районе 30−40% (таблица 1).

Среди российских компаний наиболее высокий показатель рентабельности как по валовой, так и по операционной прибыли показывает Северсталь. Однако по показателю рентабельности по чистой прибыли лидирует НЛМК, что связано с низкой долговой нагрузкой компании. Обратная ситуация у Мечела: из-за высокой долговой нагрузки компания демонстрирует отрицательное значение коэффициента.

Из вышеизложенного видно, что лидером отрасли по производству и продажам является НЛМК, однако лидером по стоимости выступает Северсталь. Наименьшая капитализация у Мечела, что вызвано высоким уровнем долговой нагрузки и последующим падением стоимости акций компании ( приложение 13).

Таблица 1

Рентабельность продаж российских компаний в 2015 году

|

Рентабельность продаж |

|||

|

ROS (Валовая прибыль) |

ROS (Операционная прибыль) |

ROS (Чистая прибыль) |

|

|

Северсталь |

0,405 |

0,264 |

0,089 |

|

ММК |

0,304 |

0,189 |

0,063 |

|

НЛМК |

0,314 |

0,174 |

0,121 |

|

Мечел |

0,402 |

0,095 |

-0,453 |

Если рассмотреть рыночные коэффициенты компаний по итогам 2015 года, то мы увидим, что наиболее привлекательной является компания «ММК», которая обладает довольно низкими коэффициентами P/S и EV/S и высоким P/E, что говорит о высоком потенциале развития этой компании.

В целом, российскую отрасль черной металлургии можно назвать устойчивой, по сравнению с мировой. Несмотря на то, что отечественные компании не входят в 10-ку лидеров по объемам выпуска металлургической продукции, они демонстрируют высокую приспособленность своего производства к шокам рынка, которая обусловлена невысокой себестоимостью продукции. Тем не менее, в 2015 году российские металлургические компании не смогли в полной мере реализовать свой потенциал, т. к. Еврокомиссия ввела антидемпинговые пошлины на продукцию российских компаний, что снизило долю отечественных производителей на одном из основных экспортных направлений [12].

Таблица 2

Рыночные коэффициенты по итогам 2015 года

|

Рыночные коэффициенты |

|||

|

P/E |

P/S |

EV/S |

|

|

Северсталь |

18,15 |

1,712 |

1,772 |

|

ММК |

14,586 |

1,052 |

1,243 |

|

НЛМК |

9,369 |

1,133 |

1,461 |

|

Мечел |

-0,262 |

0,110 |

1,787 |

Перспективы развития российской отрасли

Перспективы развития российской металлургической промышленности напрямую зависят от развития мировой отрасли черной металлургии в связи с тем, что немалая часть продукции российских компаний поставляется на мировой рынок. Рассматривая операционные и финансовые результаты за первое полугодие 2016 года, можно заметить, что в первом квартале текущего года рынок все еще находился в упадке. Однако второй квартал текущего года отметился как ростом цен, так и ростом продаж металлургических компаний. Цена на продукцию компаний показала рост порядка 30%, по сравнению с периодами спада — концом 2015 и началом 2016 года. Так, например, у Северстали продажи по итогам первого полугодия 2016 выросли на 0,7%, по сравнению с аналогичным периодом прошлого года. Российский сегмент ММК продемонстрировал рост отгрузки

металлопродукции на 2,2%, НЛМК продемонстрировал 1%-й рост продаж,

Мечел также увеличил отгрузку металлопродукции на 6,7%.

В перспективе на 2016 год ожидался рост продаж по сравнению с 2015 годом, что и сопровождалось ростом цен. Все это привело к росту выручки и чистой прибыли. В среднесрочной перспективе ожидается, что рынок ждет медленное восстановление и постепенный рост цен, сопровождающийся ростом продаж.

Причиной таких ожиданий служат планы по снижению производства в Китае. На сегодняшний день некоторые металлургические предприятия уже остановлены, в силу нерентабельности их производства. Кроме того, в силу того, что рост экспорта со стороны Китая спровоцировал накал отношений между Китаем и ЕС, правительство Китая сообщило, что страна намерена внедрять реформы по борьбе с перепроизводством металла. Это выведет Китай из кризиса и приведет к снижению экспорта с их стороны, что положительно скажется как на ценах, так и на объемах продаж российских компаний. Тем не менее, не стоит ожидать стремительного роста выручки, в связи с укреплением рубля. Девальвация, как уже отмечалось, играла на руку российским компаниям и, в совокупности с относительно недорогой себестоимостью продукции, стала своего рода спасательным кругом российских металлургов в период спада. Во 2-м полугодии 2016 года и на протяжении прогнозного периода (до 2020 года) ожидается укрепление курса рубля, что лишит российские компании части выручки.

2.3 Олигополия и эффективность

Для конкурентной фирмы сигналами служат изменения цен готовой продукции и цен ресурсов. Повышение цен готовой продукции свидетельствует о том, что спрос возрос и следует увеличивать количество выпускаемой продукции. Понижение цен действует в обратном направлении.

Повышение цен на ресурсы приводит к увеличению издержек производства

и, в конечном счете, к снижению предложения товара.

Фирма-олигополист также реагирует ни колебания цен на экономические ресурсы. Однако об изменении спроса на готовую продукцию она судит по изменениям продаж при временно фиксированной — «администрируемой» цене. Это означает, что фирмы-олигополисты, назначив цены, не меняют их каждый раз, когда происходит изменение спроса. Изменения спроса проявляются, прежде всего, в колебании объема продаж этих фирм. Разумеется, фирмы-олигополисты время от времени меняют цены, но это происходит через большие промежутки времени и на достаточно большую величину

Различие сигналов не мешает фирмам-участникам олигополии гибко реагировать на потребности рынка. Так, повышение цен на ресурсы приводит к увеличению издержек производства и вынуждает олигополиста поднять цены и уменьшить объем производства. Повышение спроса на готовую продукцию приводит к росту продаж. Это заставляет фирму расширить производство и, соответственно, увеличить объем экономических ресурсов, необходимых для производства данного товара.

По мнению экономистов, при перераспределении экономических ресурсов рыночная система в условиях олигополии действует практически столь же гибко, как и при совершенной конкуренции. Однако может ли олигополия в конечном счете обеспечить наилучший набор товаров и услуг в экономике, т. е произвести необходимое потребителям количество шляп, пиджаков, чайников и т. д.

Известно, что максимальная эффективность распределения ресурсов (аллокационная эффективность) достигается тогда, когда для каждого товара в экономике Р равняется МС. Следовательно, чем ближе Р товара, произведенного в условиях олигополии, к МС, тем выше эффективность распределения ресурсов, и, наоборот, чем больше Р отрывается от Л/С, тем менее эффективно используются экономические ресурсы [8].

Анализ отраслей с олигополистической структурой выявляет значи-

тельные различия между ними в аллокационной эффективности. В некоторых олигополистических отраслях фирмам удается приблизиться к такому уровню координации своих действий, который позволяет совместно максимизировать прибыль. В этом случае устанавливаемая на рынке цена близка к монопольной и, следовательно, Р существенно выше МС.

В других отраслях соперничество и независимость поведения ведущих

фирм могут быть столь велики, что цена и прибыль значительно отличаются от монопольных. В ряде случаев экономическая прибыль, как и при совершенной конкуренции, может приближаться к нулю. Цены и объемы производства также приближаются к уровням, характерным для совершенной конкуренции: Р = МС.

Практика экономической жизни показывает, что чаще всего фирмы в условиях олигополии устанавливают цены выше предельных издержек производства, а это означает, что они функционируют при объемах производства меньше тех, которые желательны для потребителя. Следовательно, олигополия не достигает той эффективности в распределении экономических ресурсов, которую обеспечивает совершенная конкуренция. И в этом отношении она сходна с монополией.

Однако олигополия все же лучше, чем монополия. Суть олигополии — в сплаве координации и конкуренции. Так, даже в случае совместной максимизации прибыли всегда встает вопрос о долях рынка: как будет распределен между конкурентами объем продаж, обеспечивающий максимальную прибыль? Конкуренция заставляет отдельных участников олигополии явно или скрытно нарушать соглашения, практиковать тайные скидки, позволяющие увеличить объем продаж. В результате монопольный уровень прибыли не достигается.

Существует и другая причина, по которой фирмы-участники олигополии не получают монопольной прибыли. Это связано с теми издержками, которые они несут, вступая в неценовую конкуренцию со своими соперниками за долю рынка. Например, издержки на рекламу будут заметно снижать отраслевую прибыль, хотя, конечно, данное соображение является слабым утешением для потребителей.

Главным оправданием олигополистической структуры отрасли является то, что она, возможно, наилучшим образом приспособлена для тех видов деятельности, где минимальный эффективный размер производства достаточно велик. Гигантская экономия на масштабах производства, достигаемая крупными фирмами, делает их практически неуязвимыми для конкуренции со стороны мелких фирм. Так, если представить, что олигополистическая отрасль могла бы быть реорганизована в большое количество более мелких фирм, то очевидно, что удельные издержки производства в условиях совершенной конкуренции были бы существенно выше, чем при олигополии, хотя каждая конкурентная фирма и достигала бы минимума на своей кривой издержек, а фирма-олигополист — нет [15].

Хотя олигополия не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктов и технологий, а также внедряя эти изобретения в производство.

Многие западные экономисты утверждают, что олигополистическая

структура наилучшим образом приспособлена для проведения длительных, дорогостоящих, фундаментальных исследований и разработок и внедрения полученных результатов в производство. Утверждается, что, поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Итак, можно сделать следующие выводы:

1. Несовершенная конкуренция на рынках содержит элементы как чистой монополии, так и совершенной конкуренции. На таких рынках у фирм есть определенный контроль над ценой. Они, однако, в действительности сталкиваются с конкуренцией со стороны существующих либо потенциальных продавцов.

2. На рынках с монополистической конкуренцией множество фирм

продают товар, который дифференцируется каждым продавцом; существует свободный вход на рынок. Кривые спроса на товар любой фирмы наклонены вниз. Фирмы могут контролировать цену. Однако экономические прибыли все-таки выполняют функцию привлечения новых фирм. Долгосрочное равновесие на таких рынках выражается в исчезновении экономических прибылей. Хотя каждая фирма в долгосрочном плане может всего лишь покрывать свои затраты, цены превышают предельные издержки. Цены превышают также минимально возможные в долгосрочном плане средние издержки. Избыточные производственные мощности и более высокие цены являются социальными издержками разнообразия товаров. Если бы товар был стандартизирован и производился бы на конкурентных рынках, то цены равнялись бы МС и LRACmin.

3. Реклама и прочая деятельность по продвижению товара на рынок

являются попытками фирм увеличить спрос на их товар. Воздействие рекламы на прибыли зависит от того, рекламируют ли свой товар другие конкурирующие фирмы. При монополистической конкуренции реклама может привести только к временному увеличению прибыли.

4. На олигополистических рынках есть только несколько продавцов, а вход на рынок для новых затруднен или невозможен. Продукт у разных продавцов может быть и стандартизирован и дифференцирован. Отдельные фирмы осознают свою взаимозависимость с другими фирмами-конкурентами.

5. Равновесие на олигополистических рынках зависит от таких предположений, которые делают фирмы насчет того, каким образом будут

реагировать конкуренты на изменения цен и объемов выпуска. Ценовые войны на олигополистических рынках могут понуждать к тому, чтобы опустить цены до их уровня при конкурентном равновесии (Р = LRACmin).

6. При анализе олигополистической конкуренции полезна теория игр. Матрица результатов показывает исходы любой стратегии, например, снижения цены, при любом возможном ответе конкурента. Стратегией максимина является стратегия, которая стремится избежать наихудшего исхода.

7. У олигопольных фирм есть стимулы к сговору, чтобы избежать неблагоприятного воздействия ценовой войны на прибыли. Картель является группой фирм, действующих совместно, чтобы скоординировать выпуск или контролировать цену, как если бы они были единой монопольной фирмой. Картели обычно оказываются нестабильными из-за того, что максимизация групповых прибылей при монопольной цене несовместима с максимизацией индивидуальных прибылей при этой цене. Фирмы могут обманывать картель, продавая товаров больше, чем уровень предназначенных им квот. Если так поступает много фирм, то невозможно поддержать монопольную цену.

8. Конкурентные модели олигополии могут объяснить твердость цен и лидерство в ценах, а также и побудительные мотивы отказаться от текущих прибылей путем сохранения цен, достаточно низких, чтобы удержать новых продавцов от входа на рынок.

9. При олигополии фирмы считаются с реакцией конкурентов перед тем, как рекламировать свои товары.

ЗАКЛЮЧЕНИЕ

Олигополия - это рыночная структура, в которой действуют немногочисленные продавцы. Существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты.

Для олигополистической фирмы характерны следующие черты - высокий уровень концентрации капитала и производства, способность влиять на объемы производства и уровень цен в отрасли. Отношения между олигополистическими фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как они выяснят характер реакции соперников.

Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени.

Фирмы, действующие в рамках олигополистической структуры рынка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объясняются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Различают три типа ценового лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрическое лидерство.

Лидерство доминирующей фирмы - ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а остальные фирмы слишком малы, чтобы оказывать влияние на цены путем индивидуальных

ценовых решений.

Тайный сговор о лидерстве предполагает коллективное лидерство нескольких крупнейших фирм в данной отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить вопрос, объявлять ли изменения в ценах, благоприятные только для них, или установить такой уровень цен, который смягчит противоречия между всеми фирмами, действующими в отрасли.

Барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства - более аморфная и неопределенная структура; оно зачастую не обеспечивает достижения высокого уровня цен. Нередко происходит смена лидера. За ним не всегда следуют из-за отсутствия у него возможности принудить остальных участников к совместным действиям. Они объявляют справочные цены, но фактические цены, устанавливаемые другими фирмами, отличаются от объявленных.

Теория олигополистического ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника; снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому олигополист применяет такие методы, которые соперники не могут воспроизвести быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой конкуренцией. Это предполагает повышение качества товаров, их дифференциацию, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов. Модель конкуренции усложняется, а ее методы становятся все более разнообразными.

Подводя итог, можно сказать, что, несмотря на некоторые недостатки олигополии, такие как использование рыночной власти для ограничения конкуренции и повышение цен, олигополия имеет множество преимуществ и является одной из самых распространенных структур рынка в современной экономике.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Федеральный закон РФ «О защите конкуренции» от 26.07.2006 г., №135-ФЗ ( с изменениями от 3 июля 2016 г. N 264-ФЗ).

Постановление Правительства РФ от 30.06.2004 N 331 (ред. от 17.10.2016) "Об утверждении Положения о Федеральной антимонопольной службе" (с изм. и доп., вступ. в силу с 01.01.2017)

Книг одного автора

- Гильмундинов В.М. Экономика отраслевых рынков. В 2 ч.: Учебное пособие. – Новосибирск: Издательство НГТУ, 2009. – 240 с.

- Голубева Е.С. Особенности олигополии в российской экономике. // Проблемы новой политической экономии. – 2010. - № 3. – с. 82-86.

- Деньгов В.В. Микроэкономика. Теория потребительского поведения, теория фирмы, теория рынков. -4-е изд. – Люберцы: Издательство «Юрайт», 2016. – 410 с.

- Казанцева Е.Г. Олигополистические компании в глобальной экономике // Инновационное развитие торговли. - Кемерово: ООО «Сибирская издательская группа», 2011. -С. 327-352.

- Казанцева Е.Г. Устойчивость олигополистических структур и особенности ее формирования в России // Проблемы и перспективы устойчивого экономического развития в XXI веке: глобальные, макроэкономические и региональные аспекты. - Новосибирск: Издательство Сибирского отделения Российской академии наук, 2011. — С. 89-135.

- Маховикова Г.А. Микроэкономика: Учебник. – Люберцы: Издательство «Юрайт», 2016. – 281 с.

- Никулина И.Н. Микроэкономика: Учебник. – М.: Издательство «ИФРА-М», 2013. – 553 с.

Книг двух и трёх авторов

- Бобкова В.Ю., Стуканова А.В. Проблемы и особенности функционирования олигополистического рынка Российской Федерации // Бюлл. Санкт-Петербургского имени В.Б.Бобкова филиала Российской таможенной академии. –2013, вып. VIII. – c.36-44.

- Вурос А., Розанова Н.М. Экономика отраслевых рынков. М.: ТЕИС, 2011.- 253 с.

- Джуха В.М., Курицын А.В., Штапова И.С. Экономика отраслевых рынков: Учебное пособие. – М.: Издательство «КноРус», 2016. – 288 с.

- Розанова Н.М., Зороастрова И.В. Микроэкономика фирмы: Учебное пособие. – М.: Издательство «Бином», 2013. - 83 с.

- Тарасевич Л.С., Гребенников П.И., Леусский А.И. Микроэкономика: Учебник, 2013. – 543 с.

- Федорова А.Ю., Экономика отраслевых рынков: уч.пособие, 2-е издание, измененное и дополненное / А.Ю. Федорова – СПб: Университет ИТМО, 2016. – 89 с.

- Чеканский А.Н., Фролова Н.Л.Микроэкономика: Учебник. – М.: Издательство «Проспект», 2016. – 688с.

Приложение 1

Производство стали, млн. тонн

Приложение 2

Производство чугуна, млн тонн

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

- Формы проявления девиантного поведения в организации. .

- Реклама как сигнал и как информация (ООО «ЕL–SI K»)

- Основные виды валютных рисков и их источники (Методика оценки валютного риска)

- Распределение и использование прибыли как источник экономического роста предприятий (на примере ООО Премиум)

- Рекламные стратегии компаний на рынке туризма (Основные понятия рекламной стратегии)

- НАЦИОНАЛЬНАЯ, МИРОВАЯ И РЕГИОНАЛЬНАЯ ВАЛЮТНЫЕ СИСТЕМЫ)

- Рынок межбанковских кредитов россии: анализ и перспективы(Сущность и теоретические основы межбанковского кредитования )

- Акцентуированные черты личности руководителя - особенности управления персоналом

- ПОРЯДОК ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ ПО ПРОСРОЧЕННЫМ ССУДАМ)

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях)

- Экономическое содержание понятия прибыль

- «Процедуры несостоятельности (банкротства)»(Несостоятельность (банкротство): формирование нормативной базы, признаки банкротства)