Основы организации безналичных расчетов (Формы безналичных расчетов)

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что мировая финансовая система постоянно совершенствуется. Главным приоритетом банков, юридических лиц становится безопасность и скорость транзакций. Из-за этой тенденции большую популярность приобрели безналичные денежные средства.

При товарно-денежных отношениях, в процессе купли-продажи и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения денежных средств возникают денежные расчеты.

Основную часть денежных расчетов (80-90%) составляет безналичный денежный расчет. Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный расчет используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

Безналичные расчеты составляют основу денежных расчетов между предприятиями и организациями за различные товары и услуги. Безналичные расчеты позволяют осуществить платежи в короткие сроки. Благодаря автоматизированному учету потоков денежных средств их можно легко контролировать.

Определение четкого порядка осуществления расчетных операций позволяет кредитным организациям и юридическим лицам выбирать такие формы и пути прохождения платежей, которые будут наиболее оптимально обеспечивать поступление денежных средств (платежей) к их конечному получателю.

Денежные расчеты с использованием новых (электронных) безналичных расчетов гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения.

Объект исследования – финансово-экономические отношения в сфере безналичных расчетов.

Предмет исследования – роль безналичных расчетов в экономике.

Цель курсовой работы состоит в рассмотрении основ организации безналичных расчетов.

Задачи курсовой работы:

- рассмотреть сущность и значение безналичного расчета;

- охарактеризовать формы безналичных расчетов;

- проанализировать показатели безналичных расчетов в Российской Федерации;

- выявить пути совершенствования безналичных расчетов в Российской Федерации.

Методы исследования: анализ, синтез, обобщение, статистический, графический, сравнительный.

Теоретическая база исследования – учебники по дисциплине «Деньги. Кредит. Банки», статьи из периодических изданий «Финансы», «Вопросы экономики», «Деньги и кредит» таких авторов, как ЕА.Г. Ивасенко, О.И. Лаврушин, Е.В. Киреева и др.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

Глава 1. Понятие, виды и формы безналичных расчетов

1.1. Сущность и значение безналичного расчета

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения[1].

Особенности безналичных расчетов проявляются в следующем:

- в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

- безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

- безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

- четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения[2].

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно.

С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение. Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно.

Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот.

Таким образом, можно сказать, что безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее, в зависимости от необходимости, - счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов[3].

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

- корреспондентских счетов (субсчетов), открытых в Банке России;

- корреспондентских счетов, открытых в других кредитных организациях;

- счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;

- счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

Во многих публикациях последнего времени одним из ключевых становится тезис о том, что мир вступает в новую эру – информационную, в век электронной коммерции (электронной экономической деятельности), сетевых сообществ и организаций без границ. Все авторы едины в том, что приход нового времени радикально изменит экономические и социальные стороны жизни общества.

Совершенствование экономического механизма в условиях перехода России к рынку предъявляет все более высокие требования к функционированию системы денежных расчетов. Рост платежного оборота, и обусловленный им рост издержек обращения настоятельно диктуют необходимость создания принципиально нового механизма денежного обращения, обеспечивающего быстро растущие потребности в платежах и ускорение оборачиваемости денежных средств при одновременном снижении издержек обращения и сокращении трудовых затрат.

Таким образом, организация финансовых операций с помощью этой разновидности платежей выгодна банкам и государству, т.к. позволяет избежать резкого увеличения задержек обращения. Сущность безналичных расчетов заключается в реализации платежей с помощью перечисления валюты по счетам, предназначенным для замещения налички. Применяя на предприятии безналичную форму расчета, можно избавиться от кассовых аппаратов, соблюдения правил их использования.

1.2. Формы безналичных расчетов

Современные формы безналичных расчетов:

-

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо;

- расчеты с использованием банковских карт;

- вексельная форма расчетов[4].

Расчеты платежными поручениями - это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, если это установлено договором банковского счета.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета);

д) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Существуют следующие виды чеков:

- именные - выписанные на определенное лицо без права передачи;

- ордерные - составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту;

- предъявительские - по которым обозначенная сумма выплачивается предъявителю чека;

- расчетные - используемые только при безналичных расчётах;

- акцептованные - по которым банк дает акцепт, или соглашается, произвести платеж определенной суммы, и др.[5]

На основе чеков возникла система безналичных расчетов при которой большая часть взаимных претензий по платежам погашается, и платёж производится по сальдо, без участия наличных денег.

По своему юридическому характеру, чек близок к переводному векселю и переводу, но он имеет некоторые существенные от них отличия. Вексель служит, прежде всего интересам кредита и обращения, чек же лишь к облегчению платежей и потому выдается на короткий срок. Перевод (ассигнация) представляет собой единичное обязательство, состоящее в двойном поручении от лица, выдающего перевод: с одной стороны и плательщику, а с другой к получателю перевода. Его цель - облегчить уплату денег из одного места в другое путем устранения пересылки денег.

Юридические отношения, вытекающие из чека между чекодателем, плательщиком и владельцем чека, определяются разно в разных законодательствах, но существо их однородно. В некоторых государствах они определяются обычаями, установившимися в сношениях с банками, и не затронуты законом (в частности в Австрии, Германии). В России не только нет закона о чеке, но о них не упоминается даже в уставах банков. Тем не менее как государственный банк, так и частные занимаются широко чековой операцией, создавшей свое обычное чековое право, сведенное составителями проекта обязательственного права, имеющего войти в новое русское гражданское уложение, в последовательный ряд постановлений. Но этим постановлениям чековые отношения могут возникнуть только с банкиром и только при наличности у последнего текущего счета чекодателя (последние ограничения отсутствуют в некоторых континентальных законодательствах). Чек должен быть написан на бланке плательщика и содержат в себе: число, месяц и год выдачи; место выдачи; обозначение суммы; фамилию и фирму плательщика и подпись чекодателя. Чеки оплачиваются по предъявлении, без отсрочки, за исключением чека свыше известной суммы, каковые, по соглашению при открытии текущего счета, могут быть оплачиваемы на следующий день. Чек может быть как именной, так и на предъявителя; первый передается по бланковой надписи.

Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России (далее - банки, за исключением прямого указания в тексте только на кредитные организации или учреждения и подразделения расчетной сети Банка России), а также самими банками[6].

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту - основной договор).

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков. Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»).

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки и предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов.

При приеме банком расчетных документов осуществляется их проверка в соответствии с требованиями, установленными правилами ведения бухгалтерского учета и Положением.

Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат.

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) - расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок».

Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные - в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается.

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя).

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика, - по платежным поручениям или получателя средств (взыскателя) - по платежным требованиям и инкассовым поручениям.

Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв.

Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента.

Отозванные платежные поручения возвращаются банками плательщикам; расчетные документы, полученные в порядке расчетов по инкассо, - получателям средств (взыскателям) после их поступления от банков, обслуживающих плательщиков.

Возврат расчетных документов из картотеки по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» в случае закрытия счета клиента осуществляется в следующем порядке.

Платежные поручения возвращаются плательщику.

При возврате платежных поручений на перечисление платежей в бюджеты всех уровней и государственные внебюджетные фонды банк одновременно с возвратом платежных поручений плательщику направляет органам, осуществляющим контроль за этими платежами, уведомление о возврате указанных платежных поручений клиентов в связи с закрытием счета.

Расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета. При возврате расчетных документов в регистрационном журнале делается запись с указанием даты и причины возврата.

При невозможности возврата расчетных документов в случае отсутствия информации о местонахождении плательщика или получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается.

При возврате банком принятых, но не исполненных по тем или иным причинам расчетных документов отметки банка перечеркиваются, а на оборотной стороне первого экземпляра делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника с указанием фамилий.

Таким образом, безналичные расчеты производятся хозяйствующими субъектами через банки и иные кредитные организации, в которых открыты соответствующие счета. Иной порядок осуществления безналичных расчетов должен быть предусмотрен законом или обусловлен формой расчетов. Необходимым средством осуществления безналичных расчетов является банковский счет.

Глава 2. Характеристика организации безналичных расчетов в России

2.1. Анализ показателей безналичных расчетов в Российской Федерации

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

В развитой рыночной экономике безналичное обращение превышает наличное обращение. По сравнению с 2015 годом безналичное обращение увеличилось на 6213,4 млрд руб. Наличное обращение тоже подверглось увеличению, хоть и такому значительному, на 1284,6 млрд руб.

Между наличным и безналичным денежным обращением существует тесная взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную и наоборот.

На рисунке 1 представлена структура денежного агрегата М2 (национальное определение).

Рисунок 1 - Наличная и безналичная составляющие денежного агрегата М2, в процентах

Наличные деньги составляют от 20,08 до 23,67% в структуре общей денежной массе. Следует отметить, что за анализируемый период наблюдается тенденция снижения объема наличных денежных средств, предпочтение отдается безналичным расчетам[7].

В 2017 году объем безналичных платежей по картам в стране вырос на 52,2%, годом ранее прирост составлял 47,2% (рис.2).

Рисунок 2 – Динамика объема операций по банковским картам на территории России, 2010-2017 гг.

Все больше россиян переходит от расчетов наличными к оплате банковскими картами; об этом, в частности, свидетельствует тот факт, что в 2017 году впервые объем операций по снятию с карт наличных денег не вырос, а сократился. По итогам 2017 года держатели карт на территории России сняли с них на 0,4% меньше средств, чем годом ранее (27,2 трлн. руб. в денежном выражении).

Безналичная оплата по картам при этом продолжает расти. За последние несколько лет динамика операций изменялась скачкообразно: после взрывного роста объема оплаты в 2011 году (+89,7%) темпы роста сокращались, еще один скачок наблюдался в 2014 году (+51,4%). Последние 2 года безналичные карточные платежи в России вновь росли более активно: +47,2% в 2016 году и +52,2% в 2017 году.

При этом прирост карточных платежей по покупкам в 2017 году, по данным статистики, замедлился, что свидетельствует о более активном росте в сегменте P2P-переводов и прочих платежей. Объем операций по оплате товаров, работ и услуг по картам на территории России по итогам года составил 16,1 трлн. руб., что на 29,6% выше по сравнению с результатами, полученными годом ранее.

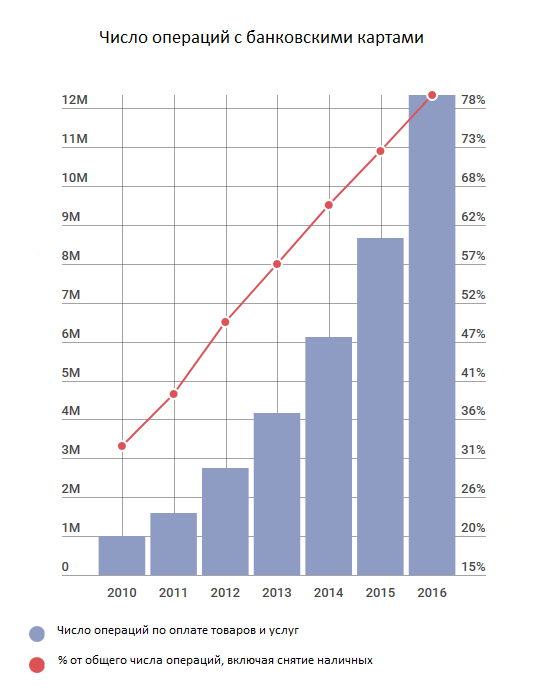

Доля операций по оплате гражданами России товаров и услуг картами в 2017 году составила порядка 80% от общего количества транзакций, проведенных физическими лицами по своим платежным картам. Это стало рекордным показателем за последние пять лет, свидетельствует статистика Банка России (рис.3).

Рисунок 3 – Число операций с банковскими картами

На протяжении нескольких лет наблюдается существенный рост доли безналичных операций по картам граждан в России: 6–8 п.п. в год. При этом в совокупном объеме розничной торговли, платных услуг населению и обороте общественного питания доля оплаты картами товаров и услуг выросла с 3,5% в 2010 году до 30,5% в 2017 году. Это прямое доказательство того, что граждане признают удобство безналичных расчетов.

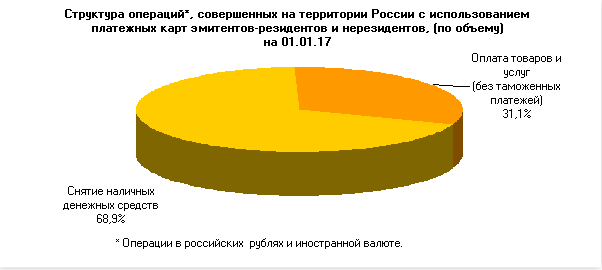

Центробанк также приводит статистику операций с банковскими картами, по объему денежных средств. Здесь показатель безналичных расчетов за товары и услуги гораздо более скромный. За 2017 год объем покупок товаров и услуг с использованием банковских карт составил 11,2 трлн рублей, это немногим более 30% от общего числа операций. Снятие наличных пока доминирует в денежном выражение, однако доля таких операций снизилась с 91% в 2010 году, до 68% в 2017 году.

Рисунок 4 – Структура операций, совершенных на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов, по объему на 01.01.2018

Приведенная статистика является позитивной, особенно в свете последних обсуждений ограничения наличных расчетов.

Всего же объем эмиссии карт российских банков вырос за 2016 год на 4,5%, до 254,8 млн, или 1,7 карты на одного жителя. В течение 2016 года на территории России и за ее пределами с их использованием было совершено 17,9 млрд транзакций на сумму 51,2 трлн рублей (рост по сравнению с 2015 годом на 36,2 и 23,4% соответственно). В среднем за год одним жителем было совершено более 120 операций на 349,7 тыс. рублей (в 2015 году – 90 операций на 283,8 тыс. рублей).

По данным Центрального Банка РФ, в 2017 году большую часть в количественной организации безналичных расчетов и переводов занимали расчеты, которые совершались при помощи банковских карточек, это – 68% или 14 092 млн. единиц, аналогичный показатель 2016года составлял 60% или 9 573 млн. единиц. Такое распределение произошло в первую очередь за счет уменьшения доли операций по денежным платежам и переводам (с открытием и без открытия счета) с 17% в 2016 году до 13% в 2017 году.

В современном мире безналичные расчеты становятся все более популярными для осуществления расчетов, чем наличные деньги, поскольку в первом достигается увеличение экономии на издержки обращения. Широкому использованию безналичных платежей способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как для экономии средств, так и для изучения и регулирования макроэкономических процессов.

На данный период времени в целом объеме оборота денежных средвст государств большую долю занимает безналичный оборот - около 90% всего оборота денег. На рисунке 5 показана структура безналичных платежей и переводов за 2017 год.

Рисунок 5 - Структура безналичных платежей и переводов в количественном выражении в 2017 году

Другие способы совершения платежей и переводов значительно уступали банковским картам с точки зрения количества проведенных транзакций. По итогам 2017 года доля операций с использованием электронных денег составила 7%, что соответствует показателю 2015 года и свидетельствует о стабильном количестве данного вида операций в общей структуре совершенных платежей и переводов.

Сумма безналичных платежей выросла с 12 до 16 трлн руб. В 2018 году доля расчетов картой достигнет 40%, а оборот по картам увеличится до 20-21 трлн руб. Увеличение доли безналичных транзакций происходит за счет развития банковских программ лояльности, сервисов, позволяющих проводить оплату с помощью смартфона, а также существенного роста карточной эмиссии и терминальной сети.

Так, по итогам 2017 года количество банковских карт в РФ достигло 259 млн шт. За 12 месяцев этот показатель увеличился на 9 млн шт. В 2018 г., по прогнозам ВТБ, банки выпустят еще порядка 9 млн пластиковых карт. Таким образом, по итогам года количество карт на рынке приблизится к отметке 268 млн шт. Спрос клиентов на безналичную оплату будет опережать рост терминальной сети. В 2018 г. сеть POS-терминалов в РФ увеличится более чем на 360 тыс. шт. и достигнет 2,4 млн устройств.

Одновременно с увеличением оборотов по картам население начинает отвыкать от снятия наличных в банкоматах. Если в предыдущие годы оборот снятия наличных прирастал на 2-3 трлн руб. в год, то в 2017 году этот показатель впервые снизился по сравнению с предыдущим годом. Это очевидный перелом тренда. Доля безналичных расчетов превысит 50% уже по итогам 2019 года. В свою очередь, количество POS-терминалов приблизится к отметке 3 млн шт., а банковских карт – 277 млн. Безналичный оборот достигнет 26 трлн руб.

Таким образом, развитие системы рыночных отношений в России вызвало существенную перестройку платёжно-расчетных отношений в стране. Изменились формы и методы расчётов, были введены в практику новые платёжные инструменты, соответствующие современным экономическим условиям. Важную роль в этой трансформации сыграли новейшие информационные технологии, позволяющие повысить быстроту, надёжность и качество предоставления платёжных услуг и снизить транзакционные издержки платёжных операций. Безналичный денежный оборот постепенно вытесняет налично-денежные расчеты. Замещение расчётов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, контроля за работой предприятий и сокращения издержек обращения, связанных с денежными расчетами.

2.2. Совершенствование безналичных расчетов в Российской Федерации

Совершенствование безналичных расчетов является одной из наиболее важных проблем, с которыми сталкиваются многие банковские предприятия в России. Долгое время безналичный расчет был далеко не самым удобным способом оплаты, по причине того, что время ожидания прихода денег на счет клиента мог достигать недели, но на данный момент, благодаря инновациям и современным технологиям, время ожидания платежей весомо уменьшилось. Большинство людей предпочитали оплачивать свои счета наличными деньгами, учитывая то, что заполнение квитанций об оплате и поход в отделение банка отнимало достаточно много времени. Это было связано с недоверием перевода денег безналично. Например, покупка товаров, оплата коммунальных услуг, перекинуть мгновенный денежный перевод, специально «оставить» карточку дома, чтобы не потратить большое количество денег и так далее. Сейчас эта «карточка» заключает в себе большинство бытовых удобств, которые раньше считались недоступными для людей. Кроме того, обязательное наличие банковской карточки – это тенденция в дальнейшем времени будет только укрепляться. Расплачиваться на кассе, где вместо живого кассира – машина, своими наручными часами – это ближайшее будущее. На данный момент множество банков предлагают своим клиентам такие системы как онлайн-банк, с помощью которой можно осуществить разные платежи, например, оплата штрафов ГИБДД, коммунальных услуг, налогов, телефонных разговоров или оплату доступа в сеть Интернет[8].

На данный момент существует два основных направления совершенствования безналичных расчетов, это:

- увеличение безопасности платежей;

- улучшение интерфейса пользователя.

Особое внимание уделяется безопасности безналичных расчетов. Большинство банков используют разные способы шифрования и дополнительные меры, например, рассылку кода, который необходим для осуществления безналичного перевода, с помощью СМС-сообщения на сотовый телефон. В любом случае данные о счете нужно сохранять в тайне и ни в коем случае не передавать другим лицам, с целью того, чтобы значительно увеличить безопасность платежей. Улучшение интерфейса программного обеспечения так же является приоритетным направлением совершенствования безналичных расчетов, необходимого для создания усовершенствованной системы платежей. На протяжении долгого времени сложность программ мешала людям самим осуществлять платежи, а специалисты по данным операциям и кассиры банки должны были проходить специальную подготовку в банках. Учитывая возникающие в прошлом проблемы, современный интерфейс усовершенствован. Теперь большинство программ достаточно понятны для обычного пользователя.

Современные тенденции развития безналичных расчетов обусловлены интенсивным развитием современных информационных технологий и основаны не на развитии новых форм платежных инструкций, а на создании принципиально нового механизма безналичного денежного обращения на основе использования так называемой безбумажной технологии.

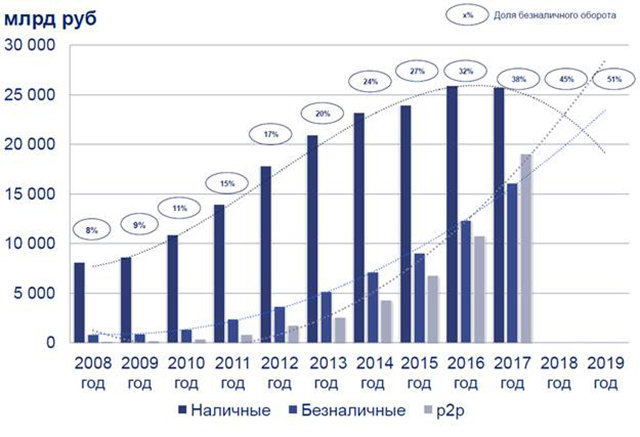

Объем и динамика наличных, безналичных операций и P2P-переводов в РФ представлены в Приложении. С каждым годом количество безналичных операций догоняет операции по снятию денег. Сделав прогноз на конец 2019 года безналичные операции будут преобладать. Таким образом, можно сказать, что людям проще расплачиваться банковской картой, чем снимать наличные и оплачивать ими товары и услуги.

В современное время денежные средства являются неотъемлемой частью хозяйственной и бытовой жизни человека. Можно сказать, что большая часть сделок, которые связаны с поставками материальных и нематериальных ценностей и оказание услуг, заканчиваются денежными операциями. Структура денежных операций с применением безналичных денежных средств гораздо лучше платежей наличными денежными средствами. Так как в первом случае достигается весомая экономия на издержках обращения в виде основных и дополнительных затрат на распечатку, сохранение, перевозку, перерасчет большого количества денежных знаков, потребовавшихся при расчетах наличными денежными средствами. С другой стороны безналичные деньги при слаженной и четкой работе отделений банка позволяют регулировать платежный оборот в лучшей мере и в конечном итоге убыстряет оборачиваемость оборотных средств и совершение платежей.

В современных условиях самыми перспективными формами безналичных расчетов является аккредитивная форма и расчеты с помощью пластиковых карточек.

В период кризиса очень важны надежность и быстрота проведения платежей. Однако не каждый российский банк в состоянии следовать этим принципам. В современных условиях, когда участники сделок не доверяют друг другу, расчеты с помощью аккредитива являются выходом из тупика. С одной стороны, аккредитив контролирует выполнение договора поставки товаров, а с другой - гарантирует платежи при выполнении всех условий поставки. Однако для масштабного внедрения аккредитива необходима система кредитных линий между банками. Чтобы аккредитивные операции получили распространение в России, необходимо создание соответствующей инфраструктуры. Ее способны создать наиболее мощные банковские расчетные центры (МРЦ), обладающие современными электронными технологиями обработки финансовых документов и разветвленной системой корсчетов[9].

Расчеты с помощью аккредитива позволяют предприятиям увеличивать скорость платежей, так как в работу включается сеть банков-корреспондентов, работающих в системе банка-эмитента и обслуживающих выставленные аккредитивы. При наличии высокой степени защиты электронного формата документов проведение расчетных операций подобного типа сможет хотя бы частично решить проблему платежей между предприятиями.

Стратегия развития платежной системы определяет, что одним из направлений деятельности банков является работа по созданию условий для внедрения расчетов платежными картами. В целях повышения устойчивости этой системы осуществляется работа по анализу методик расчета, применяемых систем управления рисками и систем формирования страховых депозитов для исключения возможности не проведения операций держателя карты в случае неплатежеспособности банка-эмитента. Также разработан комплекс дополнительных экономических требований для расчетных операций в банках подобных систем.

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги. Это значительно облегчает взаиморасчеты и освобождает человека от необходимости носить с собой крупные суммы денег. До недавнего времени в России большими денежными средствами обладали только юридические лица, и банки были не заинтересованы в работе с частными вкладчиками. Банки резко переориентировали направление своей деятельности. Самыми простыми в изготовлении и использовании являются пластиковые карточки, а как разновидность их - магнитная карта. Это наиболее распространенные кредитные карточки. Банк гарантирует открытие кредита владельцу карточки. Держатель карточки ежемесячно получает сообщение из компании, выдавшей карту. Там подводятся итоги расходов предыдущего месяца. Оплата долга должны быть произведена до конца месяца, в котором получено сообщение. С владельцев ежегодно взимается взнос за карточку, некоторые виды карт являются бесплатными.

Таким образом, главной целью в настоящее время является постепенный переход от большого количества наличных денег на безналичные расчеты. Для достижения этой цели необходимо решение различных проблем системы безналичных расчетов, которые позволят ускорить платежи, минимизировать риски при их проведении, сократить общий уровень остатков средств банков на корсчетах в РКЦ и в конечном счете повысить эффективность безналичного денежного оборота в современных условиях.

Для дальнейшего развития рынка платежных карт и повышения эффективности его функционирования считаем возможным предложить следующее:

- организовать и проводить постоянно рекламно-просветительскую кампанию.

- активно проводить работу по повышению финансовой грамотности населения.

- установить обязательные количественные требования для кредитных организаций по инфраструктуре.

- стимулировать кредитные организации по новаторству в области развития и совершенствования безналичных расчетов посредством платежных карт.

Дальнейшее развитие и совершенствованию банковских технологий в России, в частности, внедрение пластиковых карточек повсюду должно совершенствовать сокращение использования наличности и ускорения и повышения надежности безналичных расчетов.

В целом, стоит сказать, что система безналичных оборотов будет совершенствоваться и дальше. Будут найдены другие способы осуществления платежей, которые станут еще более удобными, быстрыми и безопасными.

Заключение

Таким образом, безналичные расчеты составляют основу денежных расчетов между предприятиями и организациями за различные товары и услуги. Безналичные расчеты позволяют осуществить платежи в короткие сроки.

Формы и порядок безналичных расчетов определяются Положением «О безналичных расчетах в Российской Федерации».

Безналичные расчеты могут осуществляться с использованием различных форм расчетных платежных документов. Формы выбираются клиентами самостоятельно.

Безналичные расчеты могут производиться с использованием различных платежных систем: Банка России, банковских кредитных организаций, небанковских кредитных организаций и внутри одной кредитной организации (межфилиальные расчеты).

Единые и четко определенные формы и порядок прохождения расчетных документов обеспечивают всем участникам расчетов на территории РФ оперативную и бесперебойную работу по проведению безналичных расчетов.

Банк России непрерывно работает в направлении по переходу на безбумажный электронный документооборот, т.к. этот режим обеспечивает наименее трудоемкое прохождение платежей и ускоряет движение потоков денежных средств.

В условиях рыночной экономики очень важен такой критерий, как период (срок) прохождения платежа от отправителя к получателю. Поэтому все усилия направляются на стимулирование клиентов Банка России на внедрение современных средств связи и электронных платежей. В связи с этим самые низкие тарифы установлены по электронным платежам, самые высокие - по платежам на бумажной основе.

Наиболее перспективным направлением развития безналичных расчетов являются электронные полноформатные платежные документы.

Основными проблемами безналичных расчетов являются: скорость совершения платежей, проблема задержки расчетов, проблема использования аккредитивов во внутрироссийских расчетах, проблема вексельного обращения, проблема управления рисками.

Перспективы развития безналичных расчетов связаны с внедрением инноваций на основе применения информационных технологий: самообслуживание; дистанционное обслуживание; использование Интернета; создание телефонных центров и т.д.

Основные пути совершенствования системы безналичных расчетов – это повсеместный отход от бумажных документов и переход на расчеты с использованием современных электронных технологий, использование которых привело к значительному ускорению оборачиваемости средств хозяйствующих субъектов.

Важным преимуществом новых технологий является повышение на их основе достоверности, надежности и защищенности обрабатываемой и хранимой информации. Кроме того, увереннее себя чувствуют клиенты, пользователи автоматизированных систем банковских расчетов, которые теперь могут в любой момент получить информацию о состоянии своего счета, открытого в банке, а это позволяет им более эффективно управлять портфелями активов и пассивов, контролировать свою ликвидность, снижать риски в проведении финансовых операций. Отказавшись от распределения средств между несколькими корсчетами, банки повысят долю работающих активов, что позволит уменьшить риск, связанный с потерей платежеспособности их контрагентов, и сделает устойчивее банковскую систему в целом. Организация платежного оборота на основе электронных технологий поможет банкам расширить спектр банковских услуг за счет внедрения чеков и пластиковых карт при расчетах населения за товары, услуги, ценные бумаги, развивать клиринговые системы расчетов. Это будет способствовать оздоровлению денежного обращения, сокращению в нем доли наличных средств.

Список использованной литературы

- О банках и банковской деятельности: федер. закон от 02.12.1990г. №395-1 (в ред. от 29.07.2018 г.) // Рос.газета. - 2003. - 3 июля.

- О Центральном банке Российской Федерации: федер. закон от 10.07.2002г. №86-ФЗ (в ред. от 29.07.2018 г.) // СЗ РФ. - 2002. - №86. - Ст.3278.

- Аграновский А.В. Правовое регулирование безналичных расчетов в предпринимательской деятельности на территории Российской Федерации. - М.: Московский государственный университет имени М.В. Ломоносова (МГУ), 2016. - 397 c.

- Деньги, кредит, банки: учебник для ВУЗов/ под ред. Е.Ф. Жукова, Л.М.Максимовой и др. – М.: ЮНИТИ-ДАНА, 2013. – 653 с.

- Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. – М.: Гуманитарный изд.центр ВЛАДОС, 2014. – 484 с.

- Живалов В. Финансовые потоки в российской экономике. - М.: Экономика, 2015. – 127 с.

- Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения. - Омск, 2016. – 115 с.

- Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: учебник и практикум. – М.: Юрайт, 2016. - 455 c.

- Ивасенко А.Г. Безналичные расчеты: сущность, проблемы и перспективы развития. – М.: Дело, 2014. – 241 с.

- Лаврушин О.И. Деньги, кредит, банки: учебное пособие. - М.: Кнорус, 2015. – 396 с.

- Леонтьев В.Е. Финансы. Деньги, кредит и банки: учебник. - М.: ИВЭСЭП, 2015. – 503 с.

- Четыркин, Е.М. Методы финансовых и коммерческих расчетов. - М.: Дело, 2016. - 320 c.

- Шепитько Г.Е. Обеспечение безопасности расчетов в системах электронной коммерции. - М.: Перспектива, 2014. - 188 c.

- Ярыгина И.З. Информация в банковской деятельности. - М.: Консалтбанкир, 2015. - 104 c.

- Березина М.П. Проблемы организации безналичных расчетов // Финансы. - 2016. - №3. - С. 17-26.

- Булатов М.А. Совершенствование безналичных расчетов // Деньги и кредит. – 2015. - №4. - С. 30-34.

- Лабусов М.В. Тенденции развития безналичных расчетов в Российской Федерации // Молодой ученый. - 2015. - №24. - С. 489-494.

- Онуфриева А.А., Межонова Д.С., Бичева Е.Е. Формы безналичных расчетов и их совершенствование // Студенческий: электрон. научн. журн. - 2018. - № 10(30). - С.42-46.

- Седова Е.А. Анализ динамики денежной массы российской экономики // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. – 2018. - № 1(61). – С.122-125.

- Шакер И.Е., Шакер Н.С. Перспективы совершенствования безналичных расчетов населения при помощи мобильных систем // Финансы, деньги, инвестиции. – 2016. - № 2. – С.32-34.

- Официальный сайт Центрального Банка Российской Федерации URL: http://www.cbr.ru/ (дата обращения: 17.09.2018).

Рисунок – Объем и динамика наличные, безналичных операций и P2P-переводов в РФ

-

Ивасенко А.Г. Безналичные расчеты: сущность, проблемы и перспективы развития. – М.: Дело, 2014. С.23. ↑

-

Лаврушин О.И. Деньги, кредит, банки: учебное пособие. - М.: Кнорус, 2015. С.112. ↑

-

Аграновский А.В. Правовое регулирование безналичных расчетов в предпринимательской деятельности на территории Российской Федерации. - М.: Московский государственный университет имени М.В. Ломоносова (МГУ), 2016. С.71. ↑

-

Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. – М.: Гуманитарный изд.центр ВЛАДОС, 2014. С.95. ↑

-

Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: учебник и практикум. – М.: Юрайт, 2016. С.87. ↑

-

Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Дело, 2016. С.42. ↑

-

Седова Е.А. Анализ динамики денежной массы российской экономики // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. – 2018. - № 1(61). – С.122. ↑

-

Шакер И.Е., Шакер Н.С. Перспективы совершенствования безналичных расчетов населения при помощи мобильных систем // Финансы, деньги, инвестиции. – 2016. - № 2. – С.32. ↑

-

Онуфриева А.А., Межонова Д.С., Бичева Е.Е. Формы безналичных расчетов и их совершенствование // Студенческий: электрон. научн. журн. - 2018. - № 10(30). - С.42. ↑

- Жизненный цикл организации и управление организацией ( Жизненный цикл организации)

- Применение процессного подхода для оптимизации бизнес-процессов(Суть процессного подхода в компании ОАО «АК ЛМЗ»)

- Понятие и виды ценных бумаг

- Реорганизация юридических лиц ( Общая характеристика юридических лиц)

- .Направления решения задач социальной политики на кратко-, средне-, и долгосрочную перспективу.

- Управление формированием прибыли на предприятии

- Технико-экономическая характеристика предметной области.

- Сущность коммерческой деятельности торгового предприятия

- Теоретические аспекты организации рекламной деятельности предприятия

- Адаптация ребенка к школе (Теоретические основы исследования проблем адаптации детей младшего школьного возраста к школе)

- Теоретические основы бюджетной системы Российской Федерации

- Валютная система и валютные отношения в Российской Федерации (Понятие валютной системы)