Основные функции в системе менеджмента (Теоретические основы основных функций менеджмента)

Содержание:

Введение

Термин «Менеджмент» имеет достаточно много определений, сравниться по количеству определений с ним может разве что «Маркетинг». Менеджмент - современная система управления предприятием, действующая в условиях рыночной экономики. Для успешной работы предприятия и решения задач, управление рассматривается как серия непрерывных, взаимодополняющих приемов и методов, которые должны максимально конкретно формулироваться с учетом особенностей и возможностей организации. Термин «Менеджмент» отличается от термина « управление», но является его синонимом. Управлять можно самолетом, автомобильным краном, станком на предприятии. Менеджмент – это только управление людьми и применяется только в управлении социально-экономическими системами. Менеджмент это самостоятельный вид профессионально реализовываемой деятельности для достижения намеченных целей путем рационального применения материальных и трудовых ресурсов[6].

Система менеджмента – это комплекс разнообразных составляющих элементов: принципов управления, функций, методов, технологий, информационного обеспечения, материального, технического обеспечения в условиях АСУ, а также правового обеспечения[5].

Современный менеджмент имеет сложную структуру. Общее представление о менеджменте можно получить, познакомившись с его основными функциями: планированием, организацией, мотивацией и контролем.

Цель данной работы раскрытие главных функций менеджмента и обоснование актуальности реализации этих функций на конкретном предприятии.

В задачи входит раскрытие реализации на практике основных функций менеджмента.

Объектом исследования - основные функции управления, которые применяют все менеджеры в каждой организации, как для решения текущих задач, так и определения дальнейшей перспективы.

Предметом исследования курсовой работы является менеджмент в организации ООО «Криста».

При выполнении работы я опиралась на данные текущей документации ООО «Криста» и некоторые источники теоретической информации (учебники).

Результатом работы является анализ функционирования организации с точки зрения выполнения в ней главных функций менеджмента и внесение предложений по совершенствованию исполнения этих функций, что должно увеличить эффективность хозяйственной деятельности организации.

Хронологические рамки исследования: период 2016-2017 гг.

Теоретико-методологической и эмпирической базой курсовой работы явились труды таких ученых и авторов как: Аверин, А.В., Веснин В.Р., Коротков Э.М., Мамаева, Л.Н., Одегов Ю.Г., в том числе электронные варианты книг и популярных публикаций, специализированные Интернет-сайты и др.

Практическая значимость данной курсовой работы заключается в том, что в одном материале собраны и рассмотрены все основные функции менеджмента для закрепления полученных знаний.

Данная курсовая работа состоит из введения, 3 разделов, заключения, списка использованной литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОСНОВНЫХ ФУНКЦИЙ МЕНЕДЖМЕНТА

Понятие «функция» применяется в таких науках, как философия, математика, биология. Например, в математике понятие функция – это зависимость одной переменной величины от другой. Так и в менеджменте, «переменные» функций взаимозависимы друг от друга.

Процесс менеджмента – это совокупность и непрерывная последовательность взаимосвязанных действий управленческих работников по осуществлению функций менеджмента, исполняемых по определенной технологии, направленных на достижение целей социально – экономической системы[5].

Цитата из книги Кноринга: "Наука и искусство управления имеют и свою неповторимую эстетику, созвучную готике и музыке - порыв и полет фантазии, когда творческое озарение основано на солидном фундаменте целесообразности, точном расчете и математически строгой гармонии'' - эта цитата говорит о совокупности приемов и методов и говорит нам о важной части менеджмента, которая называется функцией.

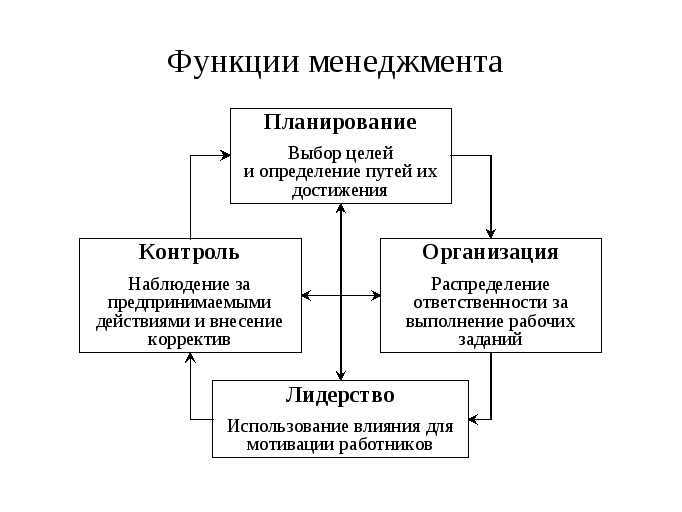

Функция менеджмента, представлена на рисунке 1, отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленная на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет сферу действия установленного процесса управления, а система управления конкретным объектом или видом деятельности – это совокупность функций, связанных единым управленческим циклом[13].

Рисунок 1 - Функциональная модель управления

Источник: [13]

Анри Файоль разработчик теории административного управления в начале 20 века выделил 5 исходных функций административного процесса: предвидение, организация, распорядительство, согласование, контроль.[10]

Предвидеть - анализировать будущее, находить программу действий.

Организовывать – выстраивать материальную и социальную стороны предприятия.

Распоряжаться - приводить в действие персонал предприятия.

Согласовывать - связывать, объединять, сочетать все действия и усилия.

Контролировать – «держать руку на пульсе», т.е. наблюдать, что бы процесс достижения планов предприятия совершался по определенным правилам и отданным распоряжениям.

Перечень основных функций управления варьируется у различных исследователей, но стоит отметить, что четыре функции управления -планирование, организация, контроль и мотивация всегда присутствуют в научных вариантах и не вызывают сомнений у менеджеров в их необходимости. Все функции менеджмента можно разделить по двум признакам: по содержанию процесса управления (основные функции) и по направлению воздействия на объекты управления (специфические или конкретные функции).

Основные функции являются главными всего процесса менеджмента, а специфические функции отражают особенности конкретной управленческой деятельности работников. Они изучаются специальными дисциплинами: товароведение, организация коммерческой деятельности, бухгалтерский учет, планирование, правоведение и др..

Более полное содержание менеджмента как процесса отображают основные функции. Они являются общим условием управления социальными и социально - экономическими процессами.

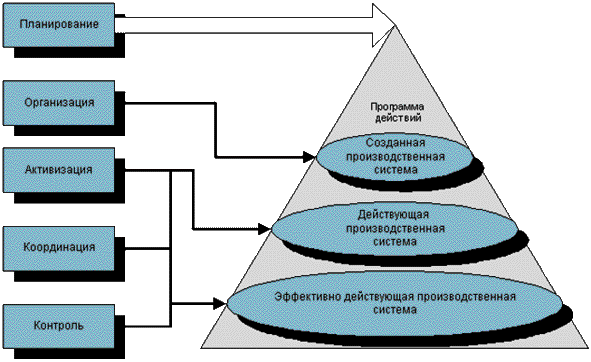

Главными функциями менеджмента, представлены на Рисунке 2, являются[11]:

1. Предвидение - прогнозирование, целеполагание, стратегическое планирование.

2. Прогнозирование - это предвидение результатов деятельности предприятия.

3. Целеполагание - это постановка и формирование целей в соответствии с потребностью общества в производимой предприятием продукции (услугах), в обеспечении ресурсообеспеченности целей и реализуемости.[11]

Рисунок 2. Основные функции управления.

Источник:[11]

Цели – это конкретные желаемые результаты, которых стремится достичь коллектив в процессе своей деятельности[8].

Цели могут быть различные: экономические, социальные, маркетинговые и др.

Социально-экономические и в особенности производственно-хозяйственные системы являются многоцелевыми.

Существенная задача менеджеров – добиться истинных конечных результатов деятельности. Менеджеры должны правильно обусловить, уяснить свои цели, поставить цели персоналу с тем, чтобы определить и уточнить исходные данные, выяснить сильные и слабые стороны системы и эффективно их применять.[20]

Менеджер должен постоянно контролировать цели и результаты их достижения. В процессе управления реализовывается стабильный процесс согласования и установление взаимного соответствия целей и результатов.

1.1 Функция - Планирование

Эволюция развития технологий стремительно идет вперед, изменяется качество жизни, изменяются потребности людей и как сказал английский писатель Л. Кэрролл: «Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее!» Это выражение имеет прямое отношение к современному управлению, к менеджерам, от которых зависит как развитие предприятий, так и экономика страны в целом. Именно, функция планирование является стартом для будущего развития предприятия, функция менеджмента, которая влечет за собой систематический процесс принятия решений, которые или сократят временной путь к успешному развитию или его оттянут. Суть планирования выражается в конкретизации целей развития фирмы и каждого подразделения в отдельности на определенный период: определение хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявление материальных трудовых и финансовых ресурсов для решения поставленных задач[16].

Планирование дает возможность: заблаговременно учесть внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития фирмы, предприятия или другого структурного подразделения.

В зависимости от содержания целей и задач можно выделить следующие формы: планирования и виды планов.

Типы планирования:

- перспективное;

- среднесрочное;

- текущее (бюджетное, оперативное).

Типы планирования выстраиваются по горизонтальному принципу как иерархия руководящих звеньев предприятия и определяются целями, которые необходимо достичь предприятию для эффективных результатов.

Виды планов:

1. В зависимости от содержания хозяйственной деятельности: планы производства, планы сбыта, материально-технического снабжения, финансовый план, план рекламной работы и др.

2. В зависимости от структуры фирмы: план работы предприятия, секции, филиала, отдела[12].

Планирование полагает аргументированный выбор целей, определение политики, разработку мер и мероприятий, выбор методов достижения целей.

В зависимости от направленности и характера рассматриваемых задач распознают три вида планирования: стратегическое или перспективное; среднесрочное и тактическое или текущее.

Стратегическое планирование ориентировано на длительное существование предприятия и охватывает срок 10-20 лет. Оно предусматривает разработку общих целей фирмы на перспективу, устанавливает программу развития, содержание и последовательность реализации мероприятий по достижению поставленных целей с учетом средств и обеспечения нужными ресурсами.

Стратегический план должен объясняться значительными исследованиями и действительными данными. Чтобы результативно рабоать в сегодняшнем мире бизнеса, предприятие должно анализировать огромное количество информации о состоянии рынка и коньюктуры.

Поскольку в условиях стихийного развития рынка выражение планов в количественных показателях невозможно, планы выражаются в качественных показателях в виде прогнозов и программ. На их основе реализовывается координация перспективных направлений развития фирмы с учетом потребностей и ресурсов.

Стратегическое планирование исполняется в виде:

- долгосрочных планов: где показатели прошлого периода по принципу «будущее будет лучше прошлого» претворяются в программы действий, бюджеты, планы прибылей с определением отклонений фактических показателей от запланированных.

- стратегических планов: показатели развития фирмы на будущий период разрабатываются с учетом научного обоснования проблем, с которыми может столкнуться фирма. Здесь перспективы и цели связаны между собой для выработки стратегии[13].

Стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение долгих периодов времени, но и быть достаточно эластичными, чтобы при необходимости можно было реализовать их модификацию и переориентацию.

Некоторые организации, как и индивиды, могут достичь установленного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не гарантирует успеха.

Организация, формирующая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле.

Планирование может создать ряд важных и часто важнейших благоприятных факторов для организации. Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Стратегическое планирование дает основу для принятия решения.[8]

Планирование оказать содействие понижению риска при принятии решения. Планирование, так как оно служит для выражения определенных целей, помогает основать единство общей цели внутри организации.

Для стратегического планирования характерны следующие положения:

1. Небольшой плановый отдел (менее 6 человек) корпорации дополняется планированием на низших уровнях.

2. Временные рамки, независимо от размеров и капитала предприятия - менее 10 лет.

3. Стратегические планы разрабатываются на совещаниях высшего руководства корпорации, проводимых ежегодно.

4. Годовой стратегический план объединяется с годовым финансовым планом.

5. В большинстве организаций полагают, что функция планирования может быть усовершенствована[10].

Обновление ассортимента, обновление производства и ресурсов предприятия происходит примерно каждые 5 лет, поэтому среднесрочное планирование чаще всего составляется на этот временной интервал. Среднесрочные планы формулируют главные задачи, например, производственная стратегия фирмы в целом и каждого подразделения; стратегия реализации или сбыта; финансовая стратегия; стратегия отдела кадров; определение объема и структуры нужных ресурсов и форм материального снабжения с учетом внутрифирменной специализации и кооперирования производства[12].

Среднесрочные планы имеют разработку в определенной последовательности мероприятий для достижения целей, намеченных долгосрочной программой развития. План обычно состоит из количественных показателей, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных подразделениях[12].

Оперативное планирование заключается в определении промежуточных целей и задач. При этом детально разрабатываются средства и способы решения задач, применения ресурсов, внедрения новых технологий [14]

Такой тип планирования рассчитывается на год и несет в себе детальную конкретику целей и задач, вытекающих из среднесрочного и долгосрочного планов.

Текущее планирование реализовывается путем детальной разработки оперативных планов для фирмы и её подразделений, программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению.

Главными цепочками текущего плана являются календарные планы - месячные, квартальные, полугодовые, которые представляют собой детальную конкретизацию целей и задач, назначенных перспективным и среднесрочным планами[14].

Календарное планирование – это эффективный инструмент для управления задачами или проектами предприятия и отражает понимание длительности этапов и видах ресурсов и расходов. Например, в планы для отдела сбыта, для сбыта продукции и предоставлению услуг включаются показатели по экспорту продукции, предоставлению технических услуг и обслуживанию[14].

Оперативные планы осуществляются через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению, а затем собираются в единый бюджет или финансовый план предприятия. Бюджет оперативного плана выражается в денежных единицах. Он охватывает все стороны деятельности фирмы и служит средством координационной работы всех звеньев фирмы. При составлении бюджета, в первую очередь, учитываются показатели, разработанные в перспективных и среднесрочных планах. Через бюджет реализовывается зависимая цепочка между перспективными, текущими и др. видами планирования.[6]

Бюджет предприятия составляется, редактируется и утверждается.

Бюджет предприятия охватывает все стороны деятельности и базируется на оперативных планах отделов и предприятий фирмы, поэтому он служит также средством координации работы всех звеньев фирмы.

1.2 Функция – Организация

Суть организации, как функции управления, заключается в правильном распределении полномочий, ресурсов и ответственности между исполнителями, в разработке организационной структуры предприятия, в установлении порядка и внутренних условий труда.

Функция организации осуществляется двумя путями: через административно-организационное управление и через оперативное управление[14].

Административно-организационное управление полагает определение структуры фирмы, определение взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между сотрудниками предприятия.

Оперативное управление нацелено на организацию работы предприятия в соответствии с утвержденным планом, периодически сопоставляет фактически полученные результаты, с результатами, в изначально намеченном плане. При необходимости результаты корректируют. Оперативное управление взаимосвязано с текущим планированием.

Имеется два основных аспекта организационного процесса:

1. Деление организации на подразделения соответственно целям и стратегиям.

2. Делегирование полномочий[8].

Делегирование, как термин, употребляемый в теории управления, означает передачу обязанностей и полномочий лицу, которое принимает на себя ответственность за их выполнение.

Под организационной структурой фирмы понимается ее организация из отдельных подразделений с их взаимосвязями, которые обусловливаться поставленными перед фирмой и ее подразделениями целями и распределением между ними функций[20].

Организационная структура управления предусматривает распределение функций и полномочий, связана целями с процессом управления, работой менеджеров и функциями, это совокупность управленческих звеньев, расположенных в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой. [13].

ОСУ состоит из «звеньев» - отделы, «уровней» - ступени управления и «связей» - вертикальных и горизонтальных. Организационная структура должна быть оптимальной, оперативной, надежной, гибкой, четкой и экономичной. Структура управления признается оптимальной, если между звеньями и ступенями управления на всех уровнях устанавливаются рациональные связи при наименьшем числе уровней управления.

Для совершенствования ОСУ необходимо конкретизировать функции подразделений, определить права и обязанности каждого руководителя и сотрудника, устранить многоступенчатость и дублирования функций. Таким образом, решается вопрос эффективности управления.

Организационная структура должна быть лучшей копией себя, поэтому необходимо понимать, что важнейшими факторами, вызывающими потребность улучшить или изменить структуру, являются следующие:

- ускоренная разработка новых видов продуктов под воздействием научно технического прогресса в условиях обостряющейся конкуренции;

- интенсивное внедрение наиболее передовых технологий;

- систематическое внедрение новых методов организации и управления производством на базе активного применения компьютерной техники[16].

Классификация организационных структур.

1. Организационная структура по продукту.

Структура из независимых хозяйственных, производственных подразделений, ориентированных на производство и сбыт определенных видов продуктов. Такая структура снована на группировке сотрудников для организации работы вокруг выделенных продуктов, т.е. у каждой группы сотрудников свой продукт. Функциональные службы производственных отделений сразу поддерживают тесные контакты с соответствующими центральными службами, принимая от них указания по всем вопросам проведения единой политики и координации деятельности в рамках фирмы в целом[16].

Так как производственное отделение само выступает центром прибыли, оно реализовывает не только финансовый, но и оперативный контроль за деятельностью предприятий во всемирном масштабе. Этот контроль часто осуществляется путём совместных или переплетающихся директоратов дополняется поездками руководителя производственного отделения на конкретные дочерние предприятия.

2. Организационная структура по региону.

Предполагается, что управленческая ответственность за деятельность ТНК сосредоточивается между самостоятельными подразделениями. Эти подразделения по содержанию и характеру деятельности могут выступать как производственные отделения и быть центром прибыли и ответственности. Они исполняют координацию деятельности дочерних и производственных компаний по всем видам продуктов. Подразделение возглавляет распорядитель, который подчиняется непосредственно высшему руководству и выполняет свою деятельность в тесном контакте со всеми центральными службами. Он может иметь в своем подчинении управляющих отдельными отделами[16].

3. Смешанная структура.

Предполагает сочетание различных типов организационных структур управления. Наиболее распространено сочетание отраслевого и регионального принципов при построении организационной структуры. Эта структура наиболее распространена.

Это отражает общие закономерности развития процесса производства в современных условиях, который требует комплексного подхода к формированию организационной структуры фирмы с учетом охвата всех сторон, направлений и сфер деятельности. В этих условиях совокупность отраслевого и регионального аспектов более полно удовлетворяет потребностям развития фирмы[16].

1.3 Функция – Контроль

Контроль - это системное наблюдение за выполнением планов, заданий и итогами хозяйственной деятельности, обеспечение с помощью информации обратной связи с управляемым объектом. Учет и контроль нужны для управления плановой, финансовой, производственной и трудовой дисциплины на предприятии. Контроль как важнейшая функция менеджмента объединяет все виды управленческой деятельности, связанные с развитием информации о состоянии и функционировании объекта управления (учет), изучения информации о процессах и итогах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения поставленных целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты значительно отличаются от поставленных стандартов. С помощью контроля менеджер выявляет проблемы, причины их возникновения и принимает активные меры по корректировке отклонений от цели и плана деятельности[13].

Есть три основных вида контроля: предварительный, текущий и заключительный.

Предварительный контроль обычно осуществляется в форме обусловленной политики, процедур и правил. В первую очередь, он используется по отношению к трудовым, материальным и финансовым ресурсам.

Текущий контроль реализовывается, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником.

Заключительный контроль исполняется после того, как работа закончена или истекло отведенное для нее время.

Текущий и заключительный контроль базируется на обратных связях.

Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы[12].

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе используется комплекс различных мер.

Первый этап процесса контроля - это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления нужны стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только значительные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

Следующий этап - измерение результатов - является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность установить, какие действия необходимо предпринимать. Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.[16]

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими немаловажными свойствами.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, эластичен, прост и экономичен. Когда организации реализовывают свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности. Контроль на международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Эффективность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят[12].

Что касается развития общества и системы производства, возникли новые функции. На сегодня к главным функциям прибавилась мотивация, стимулирование, гуманизация и корпоративность.

1.4 Функция – Мотивация

При планировании и организации работы руководитель предопределяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, употребляя на практике основные принципы мотивации.

Мотивация как главная функция менеджмента связана с процессом побуждения себя и других людей к деятельности через формирование мотивов поведения для достижения личных целей организации. Исследование поведения человека в труде дает некоторые общие объяснения мотивации и позволяет создать прагматические модели мотивации сотрудника на рабочем месте[16].

Мотив – это побудительная причина, повод к деятельности. Побудить к деятельности можно обогатив идеями, волю, знания, установив величину вознаграждения, связав его с итогом деятельности, а также выявив систему ценностей человека, удовлетворяя потребность власти в зависимости от способности человека влиять на других людей. Многообразные теории мотивации делят на две категории: содержательные и процессуальные. Содержательные теории мотивации, прежде всего, стараются установить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. Чтобы понять смысл теории содержательной и процессуальной мотивации, нужно сначала изучить смысл главных понятий: потребности и вознаграждения[10].

Потребности - это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Первичные потребности заложены генетически, а вторичные вырабатываются в ходе познания и обретения жизненного опыта. Потребности нельзя прямо наблюдать или измерять. Об их существовании можно судить лишь по поведению людей. Потребности служат мотивом к действию. Потребности можно удовлетворить вознаграждениями. Вознаграждение - это то, что человек считает для себя ценным. Менеджеры применяют внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы. Теория мотивации является специальной областью знаний, которая складывалась последовательно с начала 20 века[7].

Существует смысловое выражение: «Чем здоровее отношения в фирме, тем реже болеют сотрудники.» Это выражение находится на поверхности содержательных теорий мотивации, которые устанавливают потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. Удовлетворенное потребности сотрудников, это корпоративная атмосфера и успех предприятия.

Благодаря теории Маслоу, выделено пять типов потребностей: физиологическая потребность, потребность безопасности, социальная, успеха и потребность самовыражения. Пять потребностей выстраивается по иерархической пирамиде, которая как доминант определяет поведение человека. Согласно теории американского психолога Маслоу, потребности высших уровней не мотивируют человека, пока не удовлетворены, как минимум, частично потребности нижнего уровня. Содержательные теории мотивации основываются на потребностях и связанных с ними факторах, определяющих поведение людей. Процессуальные теории рассматривают мотивацию в ином плане. В них рассматривается то, как человек распределяет усилия для достижения разных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей обусловливаться не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения. Встречается три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера - Лоулера[3].

Теория ожиданий предполагает, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в большой вероятности удовлетворения за этот счет своих потребностей или достижения цели. Мотивация определяет фактор ожидания, как затраты труда – это «результаты», ожидания – это «результаты, а результаты - это вознаграждение, по степени удовлетворения. Более результативная мотивация достигается, когда люди верят, что их усилия непременно позволят им достичь цели и приведут к получению особо ценного вознаграждения. Мотивация ослабевает, если вероятность успеха или ценность вознаграждения оценивается людьми невысоко[17].

Теория справедливости предполагает, что люди подвергают субъективной оценке отношение вознаграждения к затраченным усилиям и сравнивают его с вознаграждением других работников, за аналогичную работу. Несправедливое, по их оценкам, вознаграждение приводит к возникновению психологического напряжения. В целом, если человек считает свой труд недооцененным, он будет уменьшать затрачиваемые усилия. Или напротив, если считает свой труд переоцененным, то он, напротив, оставит объем затрачиваемых усилий на прежнем уровне или даже увеличит его[1].

Научная модель мотивации Портера - Лоулера говорит на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками справедливого вознаграждения. Результативность труда работника зависит от приложенных им усилий, его характерных особенностей и возможностей, а также оценки им своей роли. Объем затрачиваемых усилий зависит от оценки работником ценности вознаграждения и уверенности в том, что оно будет получено. Согласно модели Портера – Лоулера результативность труда продолжает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений[3]. Модель этих ученых показывает важность объединения между собой таких понятий, как: усилия, способности, результаты труда, удовлетворение, вознаграждение и восприятие, в рамках единой системы.

1.5 Стимулирование

Стимулирование – это функция, похожая на рычаг активации деятельности сотрудников, коллективов для увеличения результатов своего труда во благо предприятия. Эта функция измеряется в моральном и материальном поощрении сотрудников, в зависимости от качества и количества затраченного труда и обеспечивает интерес в достижении значительной эффективности работы всего предприятия. Применяется для большей результативности и производительности, при выполнении большого объема работ. Стимулирование труда, формирует условия для плодотворной деятельности и возникновения желания трудиться более производительно. Т.е. появление у работника мотивов к более результативному труду и реализации этого мотива в процессе труда. Хотя, стимулы и побуждают человека трудиться, их одних еще недостаточно для производительного труда. Система стимулов и мотивов должна базироваться на обусловленную базу - нормативный уровень трудовой деятельности[9].

Сам факт вступления работника в трудовые отношения предполагает, что он за заблаговременно оговоренные вознаграждения должен выполнять кое-какой круг обязанностей. В этой ситуации для стимулирования нет еще места. Здесь сфера контролируемой деятельности и работают мотивы избегания, связанные со страхом наказания за невыполнение предъявленных требований[2].

Наказание за невыполнение трудовых обязательств может быть как частичная выплата вознаграждения, так и разрыв трудовых отношений.

Работник должен понимать и должен быть осведомлен, что от него требуется, предъявляется и чем вознаграждается, если будет соблюдать все условия и какие санкции применят, если он их нарушит.

Дисциплина обладает элементами принуждения, ограничения свободы действий. Однако грань между контролированием и стимулированием условна и подвижна, т.к. работник с сильной мотивацией обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения. Система стимулирования возникает как бы из административно-правовых методов управления, но не замещает их, т.к. стимулирование труда результативно только тогда, когда органы управления могут достигать того уровня, за который платят. Цель стимулирования – и побудить человека к работе в общем, и улучшить его работоспособность, чем это обусловлено трудовыми отношениями.[15]

Потребности, удовлетворяющие стимулы можно разделить на внутренние и внешние. К внутренним потребностям относят моральные стимулы - ощущения самоуважения, удовлетворения от достижения результатов, ощущения содержательности и значимости своего труда «роскошь человеческого общения», появляющегося в процессе выполнения работы и другие. К внешним потребностям относится вознаграждение предприятием, взамен осуществленной работы: заработная плата, премии, служебный рост, символы статуса и престижа, похвалы и признания, разнообразные льготы и поощрения. Они именуются денежными и материально-социальными стимулами[2].

Система стимулирования труда:

1. Материальное, денежное стимулирование.

Деньги - это наиболее бесспорный и применяемый способ, которым организация может вознаградить сотрудников.

2. Материально-социальные стимулы.

К ним относят:

- причина нужных условий высокопроизводительного труда. К ним относят: наилучшую организацию рабочего места, отсутствие отвлекающих шумов, полную освещенность, темп, режим труда и др.

- вероятность ухода от монотонного к более интересному, творческому, содержательному трудовому процессу. Под монотонностью одни понимают объективную характеристику самого процесса труда, другие - только психическое состояние человека, являющееся итогом однообразия работы.

- стимулирование свободным временем. Вследствие нехватки свободного времени многие работники трудятся с чувством хронической усталости, ощущают стабильные нервно-эмоциональные перегрузки.

- улучшение отношений в коллективе.[2]

На формирование психологического микроклимата в коллективе, относят авторитет и особенности личности руководителя, стиль его руководства, совместимость членов коллектива по характерам, ценностным ориентациям, эмоциональным и прочим свойствам, наличие влиятельных лидеров в неофициальных группах и отношение этих лидеров к производственным задачам. Нормальная атмосфера всегда позитивно воздействует не только на психологию каждого работника, но и иные показатели предприятия. [7].

Один из более эффективных стимулов, так как при благоприятной атмосфере в коллективе, можно наблюдать такие важные проявления, как: уважение к коллегам, настрой на компромисс, желание сотрудников развиваться, доверие к начальству, оптимистичный настрой, готовность преодолевать трудности. Стимулы, которые напрямую влияют на личность человека, призванного выполнять производственные функции. [17].

Уважение к людям, забота или гуманизация, касается этики деятельности, природы и механизмов воздействия как одной из сторон социальной деятельности человека. С помощью функции гуманизации складывается и развивается культура фирмы, культура управления.

Корпоративность - новая функция менеджмента включает в себя виды деятельности по созданию атмосферы фирмы, её социально-психологического климата[18].

По проведенному мною анализу исследования в 1 главе можно сделать вывод:

1. Наиболее глубокое содержание менеджмента как процесса отражают основные функции. Именно они являются фундаментом управления социальными и социально - экономическими процессами.

2. Основными функциями менеджмента являются:

Планирование - это функция «номер один», она касается целей организации и их достижения. Отвечает на вопросы: где мы находимся? Куда хотим идти? Как это сделать?[19]

Организация - это структура подразделений, делегирование полномочий и обязанностей, регламентация взаимоотношений, использование ресурсов.

Мотивация - это приведение планов в действие, мобилизуя людей, побуждая их к работе.

Координация - достижение согласованности в работе всех звеньев организации путем установления рациональных связей (коммуникаций) между ними.

Контроль - это проверка людей и их работы для обеспечения выполнения плана. В процессе контроля можно получить ответы на следующие вопросы: чему мы научились? Что в следующий раз следует делать иначе? В чем причина отклонений от намеченного? Какое воздействие оказал контроль на принятие решений.

3. Функции управления неразрывно связаны между собой. Они формируют управленческий цикл - комплекс целенаправленных и непрерывных действий, предпринимаемых субъектом управления для достижения поставленных целей.

При выполнении каждой функции решаются определенные задачи. Для эффективного управления организацией необходимо выполнение всех функций в комплексе.

2. ВЗАИМОДЕЙСТВИЕ ФУНКЦИЙ МЕНЕДЖМЕНТА В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ООО «КРИСТА»

2.1 Общая характеристика ООО «Криста»

ООО «Криста» создано на основании действующего законодательства РФ в соответствии с Учредительным договором участников от 20 ноября 1999 года и действует на основании Устава.

Полное наименование общества: Общество с ограниченной ответственностью «Криста».

Общество является юридическим лицом по российскому праву: имеет обособленное имущество, приобретает имущественные и личные неимущественные права и несет обязанности, может быть истцом и ответчиком в арбитраже, суде, третейском суде, вправе совершать любые не противоречащие законодательству, Уставу и Учредительному договору сделки на территории России и зарубежных государств.

- В соответствии с уставом общество занимается такими видами деятельности, как:

- посреднической и торгово-закупочной;

- выпуском и реализацией товаров народного потребления;

- рекламной деятельностью;

- маркетингом, проведением выставок, аукционов, лотерей;

- внешнеэкономической деятельностью;

- консалтинговой (информационной и консультативной);

- иными видами коммерческой деятельности, не запрещенной действующим Российским законодательством.

Важнейшим географическим рынком деятельности общества является Красноярск.

На территории этого микрорайона находится пять магазинов фирмы занимающихся продажей широкого ассортимента продовольственных товаров. На территории данного микрорайона это самая крупная торговая сеть. Если учесть большое скопление размещенных торговых точек, фирма завоевала достаточную известность на данном географическом сегменте рынка.

По специализации торговые точки идентичны, в их ассортимент товаров входит: масло, копченая рыба, крупы, печенье, конфеты, торты, кексы, йогурты, хлеб, консервы, соки, вино-водочные товары и др.

На предприятии работает 33 человека из которых 20 – продавцы работающие по 15 дней в месяц. Магазины работают с 9:00 до 18:00.

Продукция закупается либо у местных производителей, либо на оптовых базах города Красноярска. Из местных производителей почти постоянно в продаже есть продукция: АОЗТ «Григ», ОАО «Винзавод», ОАО «Тайга», АО «Амур-пиво», АО КК «Спутник».

Помещения магазинов арендуются. Собственностью фирмы является двухтонный грузовик и микроавтобус, используемые для закупки и развоза продукции по магазинам. Во всех магазинах имеются подсобные помещения для хранения товара, однако, при их нехватке фирма арендует дополнительно складские помещения (обычно заготавливая запасы перед ажиотажным спросом перед праздниками).

Основные показатели деятельности фирмы приведены в Приложении 1 и 2.

2.2 Реализация основных функций менеджмента в ООО «Криста»

Планирование в ООО «Криста»

Известно, что планирование считается начальной стадией процесса управления.

Планирование прогнозирует, что может произойти в будущем, и готовит меры по предупреждению нежелательных событий, что бы их избежать.

Тот, кто планирует, должен сознательно обеспечить такое положение, при котором планируемое предложение равнялось бы планируемому спросу. Если он не сможет достигнуть этого, начнутся излишки и дефицит. Если при этом все еще не будет употреблён рыночный механизм, если не будут понижены или увеличены цены, начнется досадная проблема хранения или уничтожения избытка или же, наоборот, начнется жестокая борьба между теми, чей спрос не удовлетворяется.

Планирование – это, в первую очередь, процесс принятия решений, разрешающих обеспечить результативное функционирование и развитие организации в будущем, убавить неопределенность[21].

В принятии таких решений состоит процесс планирования в широком смысле. В узком – планированием является составление специальных документов – планов, устанавливающих конкретные шаги организации в деле реализации принятых решений.

Планирование состоит в основном в определении главных целей деятельности фирмы и ориентировано на установление намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения нужными ресурсами[21].

Что касается рассматриваемого мною предприятия, то на данный момент основной целью деятельности общества является получение прибыли полученной в итоге удовлетворения потребностей потребителей в определенных товарах или услугах.

Данная цель состоит из:

1. Планирования роста прибыли.

2. Планирования издержек предприятия, и, как результат, их понижение.

3. Увеличения доли рынка, увеличения доли продаж.

4. Улучшения социальной политики фирмы.

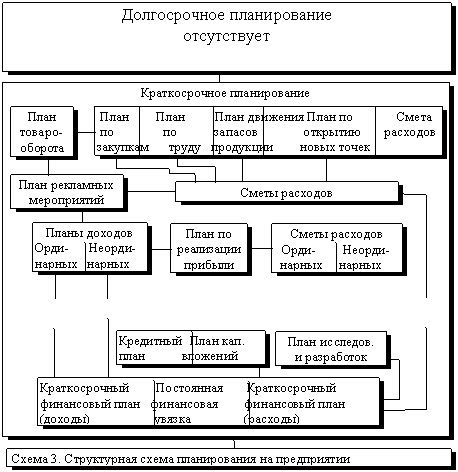

Структурная схема планирования на предприятии представлена на

рисунке 3.

Рисунок 3 – Структурная схема планирования на предприятии ООО «Криста»

Сальдо доходной и расходной частей всех планов включается в бюджет, то есть в план расходов и доходов, так как ориентиром является сохранение ликвидности - платежеспособности предприятия. Как правило, отдельные планы составляются только по количественным показателям, и только после их взаимоувязки делается расчет денежных показателей.

В разработке планов принимает участие весь руководящий состав ООО «Криста»: генеральный директор, начальник отдела кадров, коммерческий директор, главный бухгалтер.

Особое внимание обращает на себя тот факт, что в ООО «Криста» отсутствует долгосрочное планирование, являющееся непременным условием стратегического планирования, необходимого для выживания в условиях рынка. Краткосрочные планы составляются на период в 1 – 2 года, не более. Это говорит о серьезных просчетах в деятельности руководства.

Организация в ООО «Криста»

Чтобы планы были выполнены, руководство должно найти действенный способ сочетания планов, т.е. с наилучшим итогом.

Организация как процесс является функцией по координации многих задач, чтобы данный процесс был удачным, нужна отвечающая целям и задачам компетентно выстроенная организационная структура.

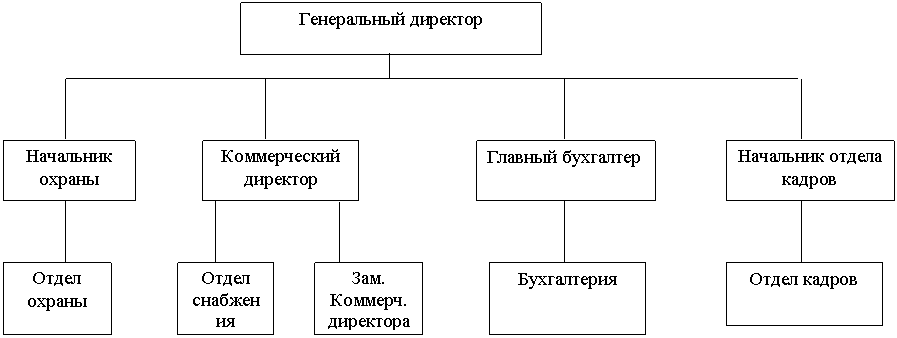

Если рассматривать организационную структуру ООО «Криста», то ее можно представить на рисунке 4:

Рисунок 4 - Организационная структура ООО «Криста»

На данной схеме, организационная структура ООО «Криста» построена по линейно-функциональному типу.

У начальника охраны находятся в подчинении лица, охраняющие складские помещения и непосредственно магазины в количестве 7 человек.

Коммерческий директор занимается вопросами снабжения и сбыта, координации деятельности работы магазинов. У него в подчинении находятся начальник отдела снабжения, занимающийся непосредственно закупкой товаров, а также заместитель, обязанностями которого является управление магазинами через заведующих магазинов и складами через заведующих складов. Заведующие магазинов и складов занимаются текущими вопросами деятельности своих структурных подразделений. Помимо этого, в обязанности коммерческого директора входит отслеживание изменения тенденций на рынке, поиск новых товаров, пользующихся повышенным спросом, поиск новых ниш на рынке в целях расширения сферы деятельности, а также отслеживание действий конкурентов.

Данные функции, как известно, выполняют отделы маркетинга, имеющиеся на более крупных предприятиях, однако отсутствие такового, они возлагаются частично на весь руководящий персонал и на коммерческого директора в большей степени.

Требования к персоналу определены тарифно-квалификационными справочниками, положениями об отделах и структурных подразделениях, должностными и рабочими инструкциями.

Рассматривая функции работников коммерческой службы ООО «Криста», можно сделать вывод, что функциональное разделение труда соответствует должностным обязанностям указанных исполнителей.

Среди отделов коммерческой службы наличествуют функциональные связи (происходит обмен информацией между работниками отделов, составляется документальная отчетность и доводится до специалистов отделов), а также линейная связь (зам. директора по коммерции координирует и контролирует действия специалистов на основе предоставленной отчетности).

Вопросами управления персоналом занимается отдел кадров во главе с начальником отдела кадров. В подчинении начальника отдела кадров находятся два инспектора по труду.

На данном предприятии исполняются следующие функции управления персоналом: подбор и расстановка кадров, составление плана потребности в персонале, оформление приема, перевода, увольнения работников, реализация контроля за правильным применением персонала, ведение учета личных дел, оформление документации для награждения, рассмотрение писем, жалоб, заявлений. Такие функции, как профессиональное обучении, профессионально-квалификационное продвижение, изучение причин текучести кадров, анализ профессионального, возрастного, образовательного состава персонала и т.д. на предприятии не осуществляется, что бесспорно сказывается на экономической эффективности его работы.

Финансовая служба (бухгалтерия) во главе с главным бухгалтером занимается финансовыми вопросами деятельности предприятия, в том числе и составлением текущих финансовых планов. В подчинении главного бухгалтера находятся два бухгалтера.

Как видно, организационная структура ООО «Криста» в принципе отвечает ее целям и задачам, что говорит об эффективности работы управления фирмой в плане организации, но, как и всякая другая линейно-функциональная система имеет ряд недостатков:

- негибкая структура организации;

- четко определенные задачи для всех структурных подразделений;

- власть проистекает из иерархических уровней в организации;

- иерархическая система контроля;

- командный тип коммуникаций, идущий сверху вниз;

- содержанием коммуникаций являются распоряжения, инструкции и решения, принятые руководством организации.

Необходимо отметить, что выполнение некоторых функций, например, в области управления персоналом, оставляет желать лучшего. Также важнейшим недостатком руководства является отсутствие отдела маркетинга, просто потребного в рыночных условиях, особенно для организаций, желающих расширять масштабы своей деятельности.

Мотивация в ООО «Криста»

Говоря о недостатке внимания руководства к вопросам управления персоналом ООО «Криста» затронем вопрос о мотивации.

При планировании и организации работы руководитель обусловливает, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, используя на практике главные принципы мотивации.

Мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации[3].

Общеизвестным фактом является то, что методы мотивации персонала могут быть как материальными, так и нематериальными.

Что касается материальных методов, то первоочередное внимание следует обратить на организацию заработной платы.

На данном предприятии организация заработной платы имеет относительно упрощенный характер.

Рядовые работники (продавцы магазинов, работники складов, младший обслуживающий персонал (технички, грузчики), охрана имеют строго фиксированный оклад, не зависящий от их личного вклада в деятельность организации, а также получают премии по результатам работы всего предприятия в целом. Такая же схема оплаты труда применяется к работникам бухгалтерии и отдела кадров.

Заведующие магазинов также имеют фиксированный оклад + премия по итогам деятельности их подразделения + премия по итогам деятельности всего предприятия.

Руководители служб (коммерческий директор и его заместитель, главный бухгалтер, начальник отдела кадров, начальник отдела охраны) помимо должностного оклада располагают процентом от прибыли.

И так, непосредственно материально заинтересованными в усовершенствовании показателей работы ООО «Криста» являются руководящие работники, а зависимость заработной платы прочих работников от эффективности его работы явно недостаточна.

Экономическая ответственность работников ООО «Криста» реализуется путем прямого уменьшения заработной платы виновных работников на сумму предъявленных к ним претензий за упущения в работе.

Говоря о нематериальных формах мотивации, то тут ситуация складывается еще хуже. Единственным проявлением данных форм является вынесение благодарности персоналу ООО «Криста» за достигнутые результаты (объемы продаж или отсутствие жалоб со стороны покупателей), а также звание «Лучший работник года» (по тем же критериям).

Мотивация, как функция управления, на данном предприятии показана слабо, что отражается, на значительной текучести. Это, бесспорно, проявляет самое пагубное влияние на итоги работы ООО «Криста».

Контроль и анализ в ООО «Криста»

Анализ и контроль являются настолько взаимосвязанными функциями управления, что, характеризуя их проявление на данном предприятии, я считаю целесообразным рассмотреть их в комплексе, так как именно в процессе контроля происходит анализ основных показателей эффективности работы предприятия, анализ применения существующих ресурсов и разработка последующих планов на базе данного анализа.

Контроль - это процесс, обеспечивающий достижение целей организации. Он нужен для обнаружения и разрешения появляющихся проблем раньше, чем они станут слишком серьезными, и может также употребляться для стимулирования успешной деятельности[11].

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты значительно отличаются от определённых стандартов.

Реализация функции контроля основывается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа[4].

В ООО «Криста» применяют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль осуществляется на основании сопоставления с финансовым планом предприятия достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, принятым в ООО «Криста».

Административный контроль реализовывается за соответствием хозяйственных итогов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке, как в целом, так и по отдельным продуктам и сегментам рынка. Рассмотренные выше функции планирования и организации помогают в реализации предварительного контроля. Важнейшими средствами реализации предварительного контроля является осуществление назначенных правил, процедур и линий поведения. Так как правила и линии поведения формируются для обеспечения выполнения планов, то их строгое соблюдение - это способ убедиться, что работа развивается в заданном направлении. В качестве форм реализации предварительного контроля применяются должностные инструкции, положения о структурных подразделениях, правила трудового распорядка и т.п. В данной организации предварительный контроль применяется в трех ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые нужны для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей[4].

Основным средством предварительного контроля финансовых ресурсов является бюджет (финансовый план предприятия), который позволяет также реализовать функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации понадобятся наличные средства, эти средства у нее будут. Бюджеты определяют также максимальные значения затрат и запрещают тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Текущий контроль. Как это собственно следует из его названия, текущий контроль реализовывается естественно в ходе проведения работ. Его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их прямого начальника. Текущий контроль за деятельностью продавцов исполняется заведующими магазинов, за деятельность заведующих – заместителем коммерческого директора и т.п. Формой проявления текущего контроля является выявление недостач, замечаний в книге жалоб и предложений, неявки на работу, в том числе по неуважительным причинам и т.д.

Руководители функциональных служб еженедельно предоставляют генеральному директору отчеты о деятельности своих подразделений и итогах их работы.

Для высшего управленческого состава свойственно еженедельное проведение так называемых планерок в кабинете генерального директора с обсуждением достигнутых результатов и допущенных ошибок, а также обсуждением дальнейших направлений их действий. В результате работы по выработке решений руководители подразделений получают от генерального директора следующие виды управленческих решений: приказы и рекомендации.

Приказ представляет собой чётко сформулированное решение, рассчитанное на конкретное подразделение, подлежащее безукоснительному, обязательному исполнению.

Рекомендация - некое управленческое решение, направленное на конкретное подразделение, рекомендательного характера, несущее в себе информацию к размышлению и выработанное для улучшения работы учреждения.

Заключительный контроль реализовывается непосредственно после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении назначенного заранее периода времени фактически полученные результата сравниваются с требуемыми. Здесь происходит сравнение запланированного размера прибыли с полученным, запланированный уровень производительности труда, текучести кадров, объем продаж, издержки и т.д.

На данном предприятии заключительный контроль выполняет две главные функции: руководство ООО «Криста» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем (в чем и заключается функция анализа). Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации.

Таким образом, в результате рассмотрения основных функций менеджмента на ООО «Криста» можно сделать вывод о том, что на общем плане наиболее «хромающими» из них являются мотивация и планирование, чему я и уделила более пристальное внимание в третьей части данной работы, попытавшись дать рекомендации по устранению существующих недостатков.

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФУНКЦИЙ ПЛАНИРОВАНИЯ И МОТИВАЦИИ НА ООО «КРИСТА»

3.1 Совершенствование функции планирования

Как уже было отмечено выше, на данном предприятии довольно хорошо поставлен процесс краткосрочного, оперативного планирования, но не существует долгосрочного, стратегического. Это вытекает в то, что у ООО «Криста» нет четко выраженной стратегии дальнейшего развития, нет стратегического видения, отсутствует миссия, как таковая.

Формулировка миссии является важной частью перехода предприятия к стратегическому управлению. Ведь миссия – это глобальная, общая цель, выработка которой означает определение направления движения предприятия.

Миссия организации дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства использует в своей деятельности, какова ее философия. В то же время она способствует формированию имиджа организации.

Хорошо сформулированная миссия должна прояснять, во-первых, то, чем является данное предприятие и каким оно стремится быть, а во-вторых, показать отличие предприятия от других ему подобных.

Миссия для ООО «Криста» может выглядеть следующим образом: ООО «Криста» - это организация, первостепеннейшая цель которой – удовлетворение потребности наших клиентов в высококачественных товаров наравне с высококачественным обслуживанием, чтобы каждый покупатель чувствовал себя единственным и незаменимым для каждого нашего сотрудника.

Стратегическое видение – перспективный взгляд на направления развития деятельности организации, базовая концепция того, что организация пытается сделать и чего достичь. Стратегическое видение необходимо руководству организации для того, чтобы снять все сомнения относительно долгосрочных перспектив ее развития. Хорошо обоснованное видение – обязательное условие для обеспечения эффективного стратегического лидерства.

Стратегическое видение:

«Все силы нашей компании будут направлены на то, чтобы стать самой широкой сетью магазинов в г. Красноярске, доступных по ценам для всех его жителей и соответствующих по сервисному обслуживанию его элите».

Тогда стратегические цели ООО «Криста» в увязке с финансовыми можно представить в виде следующей таблицы:

Таблица 1 - Стратегические и финансовые цели ООО «Криста»

|

1. СТРАТЕГИЧЕСКИЕ ЦЕЛИ |

2. ФИНАНСОВЫЕ ЦЕЛИ |

|

1.Расширение сети фирменных магазинов в масштабах Красноярска и его окрестностей, завоевание репутации лидера в глазах клиентов и конкурентов |

1. Создание более диверсифицированной базы для получения прибыли. |

|

2. Снижение издержек производства и реализации по сравнению с основными конкурентами. |

2. Признание прочного финансового положения фирмы. |

|

3. Повышение качества, разнообразия ассортимента продаваемой продукции |

3. Увеличение среднего роста продаж продукции до 15% в год. |

|

4. Улучшение обслуживания клиентов |

4. Повышение рентабельности до 30%. |

Данные цели помогут выйти предприятию ООО «Криста» на мировой уровень.

3.2 Совершенствование функции мотивации

На мой взгляд, современное предприятие не может развиваться без эффективных мотивационных систем персонала, которые должны постоянно совершенствоваться под влиянием экономических и политических условий, поэтому совершенствование функции мотивации в данном случае, будет являться решающим фактором, который повлияет на экономические результаты ООО «Криста». Предприятию ООО «Криста» можно порекомендовать

разработать и утвердить документ, регулирующий систему мотивации предприятия. Таким образом, можно заинтересовать рядовых сотрудников, в данном случае продавцов и улучшить качество обслуживания клиентов, что положительно скажется на увеличении объема продаж и на стабильных финансовых показателях. Для этого можно продумать грамотную систему мотивации, включающую в себя, материальные и нематериальные факторы.

Для продавцов магазинов, представляющих собой лицо организации для покупателей, от которых непосредственно зависит, как покупатели будут покупать, помимо основного оклада (а может быть и вместо него) ввести следующие виды выплат:

- Индивидуальные комиссионные с объемов продаж.

- Индивидуальная премия за вклад в общую прибыль.

- Групповые комиссионные с увеличения объемов продаж за прошлый год (например, для сотрудников одного магазина).

- Групповая система долевого участия в прибыли.

- Выражать заслуженную благодарность лучшим продавцам за квартал в виде символических премий!

Такую же схему можно применить к заведующим магазинам.

Для руководящего персонала схему оплаты труда можно представить следующим образом:

- Общая схема долевого участия в прибыли.

- Часть групповой премии (процент от премии подразделения, находящегося в его ведомстве).

- Вознаграждение за сверхурочную работу.

- Предложение о долевом участии в бизнесе.

- Финансовое вознаграждение за общий вклад и его реализацию для усовершенствования внутренней деятельности предприятия ООО «Криста»

Для усиления нематериальных форм мотивации стоит уделить внимание построению собственной организационной культуры, проводить корпоративные встречи.

В данный момент организационную культуру, существующую в данной организации можно отнести к типу «собирателей колосков», когда все в организации держится исключительно на авторитете руководителя.

В рамках построения организационной культуры можно ввести какие-либо почетные звания, например, «Лучший сотрудник месяца», «Лучший работник года» и закрепить какими-либо символическими подарками от фирмы. Разнообразить деятельность подчиненных, можно организовать рабочую группу из сотрудников разных отделов для решения той или иной производственной проблемы. Поддерживать корпоративный дух совместным проведением праздников, мероприятий, совместные поездки для отдыха в свободное от работы время.

Усилить чувство общности поможет фирменная одежда, символика, что отсутствует у ООО «Криста». Можно заимствовать маркетинг известных компаний, как показывает их опыт, внедрение корпоративной символики в упаковке готовой продукции, в рекламных материалах, в оформлении предприятия, транспортных средств, рабочей одежде, сувенирной продукции положительно отражается на отношении персонала к компании, повышает приверженность работников своей организации и чувство гордости за свою организацию.

Заключение

В проделанной работе были освещены следующие функции:

Планирование, которое обозначает цели организации и их достижение, сроки и этапы выполнения - способствует ясному видению стратегии предприятия, возникающих проблем, что дает возможность своевременной корректировке целей и задач.

На рассматриваемом предприятии достаточно хорошо реализуется оперативное, краткосрочное планирование, но не существует ярко - выраженного, документально закрепленного, долгосрочного, стратегического, что неприемлемо в условиях постоянно меняющейся коньюктуры рынка. Данный фактор, несомненно, оказывает отрицательное воздействие на формирование экономических результатов деятельности предприятия.

В качестве рекомендаций по совершенствованию функций планирования мною были предложены варианты формулировки миссии ООО «Криста», стратегического видения и стратегических целей в увязке с финансовыми.

Организация - не менее важная функция менеджмента, которая способствует бесперебойному функционированию предприятия. Правильно подобранная организационная структура позволяет сэкономить время и денежные средства организации, способствует рациональному ведению хозяйственной деятельности.

Что касается функции организации, то организационная структура ООО «Криста» достаточно точно соответствует ее целям и задачам, но в то же время, являясь линейно-функциональной, она обладает всеми недостатками данного вида бюрократических структур.

Также хочется отметить недостатки организации в плане отсутствия отдела маркетинга, функции которого частично возложены на всех руководящих работников, а в большей степени – на коммерческого директора, который и без того обладает достаточно широким кругом должностных обязанностей.

Контроль это системное наблюдение за выполнением планов, заданий и распоряжений. Это один из важнейших факторов нормального функционирования организации. Он объединяет в себе все виды управленческой деятельности.

Контроль помогает устранять недоработки и своевременно находить ошибки. Контроль необходим для улучшения деятельности предприятия.

Функция мотивации является двигателем рабочего процесса. Если коллектив знает, что свой труд он получит достойное вознаграждение, то он в целом будет работать эффективно. Функции контроля и анализа в ООО «Криста» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

Стимулирование активизирует деятельность людей, заинтересовывает в достижении более высоких результатов своего труда. Стимулирование должно быть гибким, обеспечивать работника гарантиями получения справедливой оплаты за труд, но при этом поставить оплату в зависимость от личных показателей сотрудника.

В отношении стимулирования, как материального, так и нематериального на ООО «Криста» также имеется ряд недостатков, связанных прежде всего с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой. В качестве рекомендаций по совершенствованию функции стимулирования мною была рассмотрена новая система организации заработной платы, а также некоторые возможные составляющие организационной культуры для ООО «Криста».

Список использованной литературы

- Аверин, А.В. Управление персоналом, кадровая и социальная политика в организации [Текст]: учебное пособие / А.В. Аверин. – М.:Изд. РАГС, 2013. – 224 с. – ISBN 978-5-390-00143-3.

- Анализ эффективности использования рабочей силы / Анализ хозяйственной деятельности предприятия [Текст] : учебное пособие / Под общ. Ред. Л.Л. Ермолович Мн. – 2014. – 465 с.

- Балашов, А.П. Основы менеджмента: Учебное пособие / А.П. Балашов.. - М.: Вузовский учебник, ИНФРА-М, 2012. - 288 c.

- Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебное пособие / Л. Е. Басовский, Е. Н. Басовская. – М.: ИНФРА-М, 2014. – 366 с..

- Бланк, И.А. Менеджмент [Текст]: учебный курс / И.А. Бланк. Киев: Ника-Центр Эльга, 2013. — 680 с.

- Весник, В.Р. Менеджмент / В.Р. Веснин. – М.: ТК Велби, Изд-во Проспект, 2014. – 504 с.

- Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. - М.: Проспект, 2016. - 320 c.

- Глухов, В.В. Менеджмент: учебник для вузов. - 3-е изд. / В.В. Глухов. – СПб.: Питер, 2017. – 608 с.

- Егоршин А.П. Основы управления персоналом. – М.: Инфра-М, 2013. – 297 с.

- Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, Академцентр, 2013. - 272 c.

- Лукичева, Л.И. Менеджмент организации: теория и практика: Учебник для бакалавров / Л.И. Лукичева, Е.В. Егорычева; Под ред. Ю.П. Анискин. — М.: Омега-Л, 2013. — 488 c.

- Мамаева, Л.Н. Менеджмент организации. Введение в специальность / Л.Н. Мамаева. — М.: КноРус, 2013. — 232 c.

- Менеджмент: учебник/ под ред. проф. В.И.Королева. – М.: 2016.- 432 с.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Вильямс, 2016. - 672 c.

- Одегов Ю.Г. Управление персоналом. – М.: Юрайт, 2014. – 311 с.

- Переверзев, М.П., Шайденко, Н.А., Басовский, Л.Е. Менеджмент: учебник / под.общ. ред. проф. М.П.Переверзева. – М.: ИНФРА-М, 2016. – 288 с.

- Попов, В.Н. Основы менеджмента: Учебное пособие / В.Н. Попов, В.С. Касьянов. - М.: КноРус, 2013. - 320 c.

- Репина, Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. - М.: НИЦ ИНФРА-М, Академцентр, 2013. - 240 c.

- Солдатова, И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, 2015. - 272 c.

- Тихомирова, О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. — М.: НИЦ ИНФРА-М, 2013. — 256 c.

- Травин, В.В., Дятлов В.А. Основы кадрового менеджмента [Текст]: учебное пособие / В.В. Травин, В.А. Дятлов- М.: 2013. — 288 с.

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс ООО «Криста»

|

Бухгалтерский баланс |

2017 |

2016 |

2015 |

2014 |

2013 |

|---|---|---|---|---|---|

|

Актив |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Основные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Доходные вложения в материальные ценности |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Финансовые вложения |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Отложенные налоговые активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие внеоборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО по разделу I |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

2 088 000,00 |

2 549 000,00 |

2 440 000,00 |

2 482 000,00 |

2 590 000,00 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Денежные средства и денежные эквиваленты |

1 000,00 |

7 000,00 |

75 000,00 |

95 000,00 |

200 000,00 |

|

Прочие оборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО по разделу II |

2 089 000,00 |

2 556 000,00 |

2 515 000,00 |

2 577 000,00 |

2 790 000,00 |

|

БАЛАНС |

2 089 000,00 |

2 556 000,00 |

2 515 000,00 |

2 577 000,00 |

2 790 000,00 |

|

Пассив |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Собственные акции, выкупленные у акционеров |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Добавочный капитал (без переоценки) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Резервный капитал |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО по разделу III |

495 000,00 |

408 000,00 |

389 000,00 |

358 000,00 |

343 000,00 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Отложенные налоговые обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

1 594 000,00 |

2 148 000,00 |

2 126 000,00 |

2 219 000,00 |

2 447 000,00 |

|

Доходы будущих периодов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО по разделу V |

1 594 000,00 |

2 148 000,00 |

2 126 000,00 |

2 219 000,00 |

2 447 000,00 |

|

БАЛАНС |

2 089 000,00 |

2 556 000,00 |

2 515 000,00 |

2 577 000,00 |

2 790 000,00 |

ПРИЛОЖЕНИЕ 2

Отчет о прибылях и убытках ООО «Криста»

|

Отчет о прибылях и убытках |

2017 |

2016 |

2015 |

2014 |

2013 |

|---|---|---|---|---|---|

|

Доходы и расходы по обычным видам деятельности |

|||||

|

Выручка |

20 317 000,00 |

15 240 000,00 |

15 233 000,00 |

17 847 000,00 |

19 641 000,00 |

|

Себестоимость продаж |

19 915 000,00 |

14 715 000,00 |

14 769 000,00 |

17 528 000,00 |

19 314 000,00 |

|

Валовая прибыль (убыток) |

402 000,00 |

525 000,00 |

464 000,00 |

319 000,00 |

327 000,00 |

|

Коммерческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Управленческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прибыль (убыток) от продаж |

402 000,00 |

525 000,00 |

464 000,00 |

319 000,00 |

327 000,00 |

|

Прочие доходы и расходы |

|||||

|

Проценты к получению |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Доходы от участия в других организациях |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие доходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие расходы |

73 000,00 |

265 000,00 |

196 000,00 |

86 000,00 |

73 000,00 |

|

Прибыль (убыток) до налогообложения |

329 000,00 |

260 000,00 |

268 000,00 |

233 000,00 |

254 000,00 |

|

Изменение отложенных налоговых активов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Изменение отложенных налоговых обязательств |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Текущий налог на прибыль |

242 000,00 |

241 000,00 |

237 000,00 |

218 000,00 |

217 000,00 |

|

Чистая прибыль (убыток) |

87 000,00 |

19 000,00 |

31 000,00 |

15 000,00 |

37 000,00 |

|

СПРАВОЧНО |

|||||

|

Постоянные налоговые обязательства (активы) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

- Правовые отношения юридических лиц (Понятие правоотношений)

- Влияние кадровой стратегии на работу службы персонала (Теоретические положения кадровой стратегии организаци)

- роль мотивации в поведении организации (Мотивация персонала: проблемы и возможности)

- Рассмотр вопросов поручительства в гражданском праве Российской Федерации.

- Современные проблемы финансов предприятий (Сущность финансов предприятий)

- Значение, содержание и задачи мотивации трудовой деятельности

- Понятие и виды ценных бумаг (Понятие ценной бумаги)

- Диалектическое единство данных и методов в Информационном процессе (Понятие информации и диалектического подхода)

- Налоги с физических лиц и их экономическое значение (Система налогообложения физических лиц в РФ)

- Проблемы формирования и развития валютной системы Российской Федерации (Валютная система РФ и ее элементы)

- Виды договоров

- Задачи нотариата (Понятие нотариата)