Основные функции в системе менеджмента (Менеджмент как наука, сущность и понятие менеджмента современной организации)

Содержание:

ВВЕДЕНИЕ

При переходе российской экономики на рыночные механизмы хозяйствования наряду с термином «управление» стал активно применяться термин «менеджмент», который используется как синоним управления предприятием.

Энциклопедический словарь определяет управление как функцию организованных систем любой природы (биологических, технических, социальных). Менеджмент отождествляется с людьми и является атрибутом исключительно социальных систем и их разновидностей (социально-технических, социально-экономических) [5, c.165].

Менеджмент - это управление социально-экономическими и социально-техническими системами для получения конкретного результата [6, c.38].

Менеджмент, хотя и играет вполне определенную роль в организации, тем не менее, как бы пронизывает всю организацию, касаясь и затрагивая практически все сферы ее деятельности. Однако при всем многообразии взаимодействия менеджмента и организации можно достаточно четко установить границы деятельности, которые составляют содержание менеджмента, а также достаточно четко определить субъекты управленческой деятельности — менеджеров [12, c.182].

Конечной целью менеджмента является обеспечение прибыльности, или доходности в деятельности предприятия путем рациональной организации производственного процесса, включая управление производством и развитие технико-технологической базы, а также эффективное использование кадрового потенциала при одновременном повышении квалификации, творческой активности и лояльности каждого работника.

Актуальность рассматриваемой темы связана с тем, что для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Организационная структура создает некоторый каркас, который является основой для формирования отдельных административных функций. Структура выявляет и устанавливает взаимоотношения сотрудников внутри организации.

Структура организации определяет также структуру подцелей, которая служит критерием выбора при подготовке решений в различных частях организации. Она устанавливает ответственность подразделений организации за тщательное исследование отдельных элементов внешнего окружения и за передачу к соответствующим точкам информации о событиях, требующих особого внимания.

Состояние изученности темы исследования. Проблемы адаптации предприятий к быстро меняющимся условиям внешней среды на основе проектирования их деятельности достаточно подробно исследуются в трудах таких ученых, как Р. Акофф, И. Ансофф, Р. Бодци, П. Дойль, П. Друкер, Дж. Джонсон, Ф. Котлер, Дж. Коттер, Ж.- Ж. Ламбен, М. Мескон, Л. Пайн, Р. Питере, М. Портер, К. Скоулз, А. Стрикленд III, А. Томпсон (мл.), Д.Уолш, Т. Уотерман, А. Хоскинг и других. Однако простого копирования разработок, критических замечаний при проектировании организационных структур управления, при управлении ресурсами предприятия недостаточно, чтобы сформировать представление об изученности темы, а тем более, перенести их в российскую практику.

Необходимо отметить, что в последнее время проблемам создания систем управления, приспособленных к российским условиям, уделяется все больше внимания. Можно выделить таких отечественных исследователей, как О. Глудкин, Н. Горбунов, А. Гуров, Ю. Зорин, Ю. Казанский, А. Климов, И. Мазур, Б, Мильнер, В. Павлюченко, А. Поршнев, В. Шапиро, В. Шеремет, А. Юданов и другие.

Отдельные аспекты формирования организационных структур управления посредством управления проектами, а также реструктуризации рассматриваются в работах А. Беляева, В. Воропаева, А. Игнатьевой, Е. Кадышева, М. Комарова, Э. Короткова, И. Ладанова, М. Максимцова, В. Ременникова.

Однако многие теоретические и методологические выводы, касающиеся проблемы проектирования организационной структуры управления, до сих пор находятся в стадии разработки и являются предметом научных дискуссий. Известные работы не всегда ориентированы на современные задачи, не отражают особенностей процессов последнего времени. Ряд важных аспектов исследованы недостаточно. Отсутствие упорядоченности и единства в результатах научных исследований в части определения влияния на организационную структуру управления факторов внешнего и внутреннего воздействия, поиска критерия сравнительной оценки эффективности вариантов организационных решений, - препятствует построению методики проектирования оптимальной организационной структуры управления.

Исходя из вышесказанного, определена цель работы – рассмотреть особенности функций менеджмента в ООО «Ультра»

Объект исследования: ООО «Ультра».

Предмет исследования: функции управления ООО «Ультра».

Данная цель решается с помощью раскрытия следующих основных задач:

- рассмотреть особенности определения эффективности менеджмента предприятия;

- описать организационно-экономическую характеристику предприятия;

- провести исследование показателей, характеризующих эффективность системы менеджмента, сделать выводы.

Методы исследования: теоретический анализ литературных источников, нормативных актов организации.

Глава 1. Методологические основы менеджмента

1.1 Менеджмент как наука, сущность и понятие менеджмента современной организации

Менеджмент как область самостоятельных знаний, как наука сформировался в конце XIX века. Научная дисциплина «менеджмент» представляет собой совокупность эмпирических знаний, аккумулирующих разнообразный управленческий опыт и знания, накопленные за сотни и тысячи лет практики и обобщения в виде подходов, принципов и методов, раскрывающих и моделирующих различные аспекты управленческой деятельности [14., c.39]. В разные периоды времени перед управленцами-практиками возникали проблемы, решения которых лежали за пределами их опыта, что вынуждало практиков обращаться за помощью к ученым. Например, в начале XX века одной из основных проблем было повышение производительности труда, в то время как в конце XX века - проблемы гибкости и адаптивности постоянным изменениям внешней среды, которая, в конечном счете, переросла в проблему управления средой организации. Таким образом, в начале XX века появились такие научные школы, как школа научного управления, административная школа, школа человеческих отношений, школа количественного подхода [15., c.11]. Дальнейшее развитие принципы менеджмента, сформулированные в рамках этих научных школ, получили в процессном, системном, ситуационных и др. современных подходах менеджмента.

Менеджмент является специфической разновидностью управления.

Управление — это деятельность человека, направленная на упорядочение элементов окружающей среды, обеспечение необходимых условий их согласованного функционирования и развития в интересах достижения поставленных целей или решения возникающих проблем.

Управление бывает техническим, естественным и социальным.

К техническому управлению относится управление рукотворными объектами (автомобилем, станком и т. д.).

Объектом естественного управления являются процессы, протекающие в природе, например развитие растений, движение водных потоков и пр.

Объектом социального управления являются отдельные люди и их общности, их отношения, деятельность, поведение. Процессы социального управления могут осуществляться в самых различных сферах общества — политической, военной, идеологической и т. д. Но главной остается хозяйственная сфера.

Хозяйственное управление может осуществляться в двух формах: командно-административной и менеджерской.

Административное управление осуществляет правительство по отношению к подконтрольным ему субъектам, например армии.

Противоположностью административного управления является менеджмент.

Под ним понимают деятельность собственников и их представителей по профессиональному управлению рыночными хозяйственными структурами (организациями, командами, проектами), отдельными людьми и бизнес-процессами, в которых они участвуют с целью максимизации результата.

Менеджмент в современном понимании — это рыночное хозяйственное управление предпринимательского типа. Менеджмент — это не только управление подчиненными, это и управление бизнесом, делом.

Менеджмент (англ. Management — управление, руководство, умение владеть) означает разработку (моделирование), создание, максимально эффективное использование (управление) и контроль социальноэкономических систем.

Как наука менеджмент носит междисциплинарный характер и опирается на теоретические положения, практические рекомендации социологии, экономики, права, теории организации и др.

Объект менеджмента как науки — деятельность по управлению бизнесом и людьми в условиях рынка, а предмет — отношение, складывающееся в ее рамках между участниками управленческого процесса. Это особая разновидность организационных отношений, осуществляемых в форме информационного обмена.

Слово «менеджмент» пришло к нам из английского языка и в переводе означает «управление, заведывание, организация, правление, администрация, умение справляться» [36., c.5].

Как видим, толкование данного термина многозначно.

Во-первых, менеджмент – это управление производством, самостоятельный вид профессионально осуществляемой деятельности, направленной на достижение намеченных целей путем рационального использования материальных и трудовых ресурсов с применением комплекса принципов, функций и методов.

Менеджмент – это управление в условиях рынка [11., c.49], что означает:

- ориентацию фирмы на спрос и потребности рынка, на организацию производства тех видов продукции, которые пользуются спросом и могут принести фирме намеченную прибыль;

- постоянное стремление к повышению эффективности производства с меньшими затратами, получение оптимальных результатов;

- хозяйственную самостоятельность, обеспечивающую свободу принятия решений тем, кто несет ответственность за конечные результаты деятельности фирмы или ее подразделений;

- постоянную корректировку целей и программ в зависимости от состояния рынка;

- определение конечного результата деятельности фирмы на рынке в процессе обмена;

- необходимость использования современной информационной базы с компьютерной техникой для многовариантных расчетов при принятии оптимальных и обоснованных решений.

Таким образом, термин «менеджмент» сходен по сути с термином «управление», иногда их используют как синонимы, однако это верно лишь отчасти. Термин «управление» намного шире, поскольку применяется к разным сферам человеческой деятельности.

Так, традиционно управление понимается как руководство вышестоящих структур нижестоящими с помощью приказов, распоряжений, инструкций.

Термин «менеджмент» применяется лишь к управлению социально-экономическими процессами на уровне коммерческой фирмы, действующей в рыночных условиях, хотя в последнее время его стали применять и в отношении некоммерческих организаций.

Второе значение слова «менеджмент» можно описать следующим образом. Менеджмент – это администрация, орган управления или группа лиц, осуществляющих в рамках организации управленческие и предпринимательские функции [31., c.16].

Самостоятельной сферой деятельности управление было признано только в ХХ столетии. На рубеже веков наблюдались крупнейшие сдвиги в производстве:

- выросли его масштабы и концентрация;

- появились предприятия-гиганты, на которых были заняты тысячи рабочих и инженеров;

- использовалось дорогостоящее оборудование;

- применялись сложнейшие технологические процессы;

- работники стали достаточно грамотными и образованными [22., c.117].

Появилась необходимость разработки и внедрения новых организационных структур, схем управления, позволяющих наиболее эффективно управлять производством. Возникновение и развитие теории управления стало ответом на вызовы времени.

Анализ развития управленческой научной мысли ХХ века позволяет определить четыре основных подхода [10., c.217]:

1.Подход с позиции выделения четырех различных школ, а именно:

- школы научного управления;

- классической, или административной школы;

- школы психологии, включающей школу человеческих отношений и школу поведенческих наук;

- количественной школы, или школы науки управления.

2.Процессный подход, рассматривающий управление, как непрерывную серию взаимосвязанных управленческих функций.

3.Системный подход, предполагающий, что организацию следует рассматривать, как совокупность элементов, ориентированных на достижение целей в изменяющейся среде.

4.Ситуационных подход, в основе которого – выбор оптимального метода управления в зависимости от ситуации.

Менеджмент - это особый тип управления организацией в рыночной системе хозяйствования, для которой характерны:

- рыночные механизмы развития экономики, предполагающие наличие конкуренции, свободы предпринимательства и принятия хозяйственных решений, миграционные механизмы при движении капитала, рабочей силы, свободного ценообразования, что, в свою очередь, приводит к необходимости

- гибкости и адаптации в поведении фирмы на рынке, что невозможно без:

- ориентации на человеческий фактор,

- высокого профессионализма,

- творчества менеджера.

Таким образом, менеджмент и управление в современной управленческой литературе рассматриваются как взаимозаменяемые понятия.

Любая деятельность требует управления. Менеджмент - это особый вид деятельности, специфический характер которой связан с выполнением управленческих действий - функций управления. Впервые состав управленческих функций был предложен А. Файолем: «Управлять - это значит предвидеть, планировать, организовывать, распоряжаться, координировать и контролировать» [50.].

В современной специальной литературе рассматривается множество функций менеджмента, например: прогнозирование, целеполагание, планирование, организовывание деятельности, мотивирование персонала, контроль, учет и анализ. Методы и техники реализации специфических функций менеджмента лежат в основе профессиональной деятельности любого менеджера.

Выполнение функций менеджмента предполагает затраты времени и ресурсов. Ограниченность ресурсов требует эффективного их распределения и использования с учетом взаимозависимости и взаимосвязанности функций управления. Именно поэтому все проблемы управления рассматриваются через призму управленческих процессов, т. е. последовательности действий по преобразованию ресурсов в результаты. Некоторые примеры: процессы коммуникационные и принятия управленческих решений, производственные (технологические) процессы и процесс закупок, и множество других.

Менеджмент нередко отождествляют с людьми (менеджерами) [8., c.173], профессионально выполняющими управленческие функции. Как субъекты управления, менеджеры играют в организации ряд ролей, среди них:

- роль принимающего решения. Менеджеры несут ответственность за такие области принятия решений, как выбор стратегии развития, распределения ресурсов, осуществление оперативной деятельности и т. п.;

- информационная роль. Деятельность менеджера неразрывно связана со сбором и анализом информации для принятия управленческих решений. Современная ситуация характеризуется недостатком информации в условиях ее избытка. Именно поэтому способность менеджера использовать современные информационные технологии, средства коммуникации, а также четко формулировать и доводить информацию до исполнителей являются необходимым условием успеха;

- межличностные роли. Менеджер формирует отношения внутри и вне организации. Он должен быть лидером, за идеями которого люди захотят идти Каким бы грамотным специалистом менеджер не был, но «один в поле не воин». Именно поэтому менеджер должен обладать такими личностными характеристиками, как

- высокое чувство долга и преданностью делу;

- честность в отношениях с людьми и доверие к партнерам;

- умение выражать свои мысли и убеждать;

- уважительное отношение к персоналу;

- способность быстро восстанавливать свои физические и душевные силы и др.

В зависимости от позиции менеджера в организации, характер реализуемых функций может быть различным, но каждый менеджер при этом принимает решения на основе собранной информации и руководит организацией выполнения принятого решения, взаимодействуя с персоналом.

Аппаратный подход к менеджменту фокусирует внимание на структуре и связях между звеньями и уровнями управления, на полномочиях и ответственности работников, занимающих различные позиции (должности) в аппарате.

Современная научно-техническая революция производит новые товары, технологии и услуги, но и рождает новые тенденции и явления в социально-экономической жизни общества.

Коренным образом поменялась роль человека в производстве. Раньше он воспринимался как один из факторов производства наравне с оборудованием и машинами, сегодня человек превратился в основной стратегический ресурс организации в конкурентной борьбе и источник прибыли. Определено это способностью людей к творчеству, которая сейчас является одной из решающих условий успеха любой их деятельности.

Сегодня затраты, связанные с персоналом, следует рассматривать уже не как расходы организации, а инвестиции в человеческий капитал. Их объектами являются организация медицинского обслуживания, занятий спортом, отдыха и пр. Поэтому ХIХ столетие и стало веком человеческого измерения экономики.

Роль организаций изменилась. Ощутимое воздействие на общество и окружающую среду стало оказывать увеличение масштабов их деятельности, появление гигантских производственных комплексов.

В 60-е гг. ХХ в. образовалась концепция социальной ответственности менеджмента непосредственно перед обществом.

Под социальной ответственностью понимается обязанность менеджмента принимать решения и выполнять действия, которые увеличивают уровень благосостояния организации, не нарушая интересов общества. Она осуществляется посредством принесения пользы обществу через использование прибыли и участие в решении широкого спектра социальных проблем.

В современное понятие социальной ответственности входит:

• ориентация организации на перспективные социальные интересы;

• возмещение общественных издержек;

• оптимизация перспективной прибыли;

• сохранение капитала организации как элемента национального богатства.

Поэтому менеджмент сегодня во многом обеспечивает успешное социально-экономическое развитие общества.

Выделяют следующие виды социальной ответственности:

• экономическую (заключается в максимизации доходов);

• правовую (выражается в соблюдении организацией юридических обязательств в сфере экономики);

• этическую (проявляется в достойном поведении компании, соблюдении ею более жестких стандартов, чем общепринятые).

Стремительно ускорились темпы изменений, появилась нестабильность в социально-экономической жизни. Стали набирать темпы процессы глобализации.

В развитых странах произошел переход от индустриальной экономики к постиндустриальной, а сегодня — и к информационной экономике, основанной на компьютерных технологиях.

В результате понадобилась смена управленческой парадигмы, иными словами, базовой концептуальной модели. Но все же старая классическая модель менеджмента не отвергается. Элементы командного управления применяют в экстремальных случаях, когда требуется быстрая концентрация и оперативная координация ресурсов.

Особенностями современного российского менеджмента являются высокий интеллектуальный потенциал руководителей, наличие большого опыта государственного управления и освоение высоких технологий.

1.2 Функции менеджмента

Процессы, которые так или иначе неразрывно связаны с управлением, обычно происходят на предприятии на основе так называемого функционального распределения.

Суть теории менеджмента проявляется в ее функциях. Осуществление функций на практике является трудовым процессом.

Под функцией менеджмента следует понимать:

• какую-либо общую задачу, которую он решает;

• относительно самостоятельный вид управленческой деятельности, выделившийся в процессе разделения и специализации труда (планирование);

• отдельную сферу такой деятельности, где принимаются специфические решения;

• целевое назначение управленческой деятельности вообще.

Функции бывают общими и специфическими.

Общие функции менеджмента в 1916 г. сформулировал Анри Файоль.

В качестве таковых он выделил:

• планирование;

• организацию;

• координацию;

• контроль;

• распорядительство.

В настоящее время к ним можно добавить мотивацию, информирование и развитие.

Главная функция менеджмента — планирование. Реализуя эту функцию, менеджер, опираясь на глубокий и всесторонний анализ ситуации, в которой находится организация и прогноз дальнейшего развития, составляет текущие и перспективные цели и задачи, а также разрабатывает стратегию действий, составляет необходимые планы и программы.

Практическое воплощение идей, содержащихся в планах, программах и стратегиях, берет на себя организационная функция. Эта функция реализуется в двух аспектах: в формировании структуры и упорядочивании деятельности работников путем делегирования полномочий.

Реализация целей организации совершается посредством совместной деятельности субъектов, которую нужно своевременно координировать: упорядочивать, объединять в единое целое, согласовывать во времени и пространстве с помощью установления рациональных коммуникаций и обмена информации между ними. Координация реализуется формальными и неформальными методами, с помощью различных подходов (создания специальных групп, внедрения руководителя, личных неформальных контактов и пр.). Координация обеспечивает слаженность действий внутри организации.

Функция контроля заключается в установлении стандартов, измерении фактически достигнутых результатов и разработке плана по ликвидации возникших отклонений. Контроль позволяет заблаговременно выявить угрозы, обнаружить ошибки, определить формирующиеся неблагоприятные тенденции.

Доведение до сведения каждого субъекта того, что и как тот должен делать для достижения поставленных целей, берет на себя распорядительная функция. Она характеризуется субординацией — служебным подчинением старших младшим.

Для современных менеджеров важнейшей функцией является мотивация. Она предполагает выявление интересов работников и выбора наиболее подходящего способа воздействия на них.

Информационная функция предполагает создание и пополнение базы данных, предоставление их всем нуждающимся в удобной для использования форме. Значение информации в управлении велико, она является предметом и результатом труда в управлении. Принятие управленческого решения начинается со сбора, обработки и анализа информации.

В составе специфических функций можно выделить:

В зависимости от организационной роли:

- функции интеграции (объединение),

- функции дифференциации (разделение, выделение, обособление, специализацию);

В зависимости от целей:

- ситуационную функцию, которая необходима для поддержания устойчивости и работоспособности организации,

- стратегическую, которая направлена на развитие и совершенствование организации, перевод ее в качественно и количественно иное состояние;

С точки зрения процесса управления можно выделить:

- функцию принятия управленческого решения,

- функцию реализации решения,

- функцию контроля и корректировки решения.

Сегодня самыми главными функциями менеджмента называют планирование, организацию, мотивацию, координацию, контроль.

Раньше в России функции менеджмента были несколько иными и включали в себя такие понятия, как контроль, регулирование, стимулирование, координацию, организацию и планирование.

Также стоит выделить версию, представленную американскими учёными Майклом Месконом, Майклом Альбертом и Франклином Хедоури. Они и вовсе выделили всего лишь четыре функции менеджмента: планирование, организацию, мотивацию, контроль.

Перечисленные функции управления так либо иначе связаны с процессами принятия решений и общением, то есть коммуникацией.

Сегодня же чаще всего рассматривается вариант наличия ещё более широкого перечня функций менеджмента.

Первое, что необходимо сделать — это поставить цель. (Для этого необходимо ответить на вопрос «Чего я хочу?»).

Следующий этап — это планирование. Планирование заключается в поэтапном описании шагов, которые необходимы для достижения той либо иной цели.

Также не следует забывать и про маркетинг. Для этого необходимо ответить на такие вопросы, как «Что у меня есть и что из этого мне может помочь или помешать на пути достижения цели?»

Также следует решить вопрос и с организацией. Для этого следует ответить на вопросы о том, «Где и что располагается и как всё это лучше всего связать?»

Новая информация. («Какими достижениями можно воспользоваться для того, чтобы достичь цель как можно скорее?»)

Вопрос стимулирования в некоторых случаях и вовсе играет решающее значение. Для того, чтобы ответить на него, следует поставить вопрос «Что необходимо сделать для того, чтобы исполнители в точности выполнили все предписанные мною требования?». Однако вам следует помнить, что стимулирование — это не мотивация, так как мотивация представляет собой целый набор различных внутренних мотивов для отдельно взятого человека.

Нельзя забывать и про вопрос координации. Координация представляет собой результаты отдельно взятых исполнителей, которые должны дать тот либо иной общий результат. Также желательно отсутствии каких-либо дополнительных доработок.

Не следует забывать и про вопрос контроля. «Всё ли идёт именно так, как и запланировано?»).

Анализ и учёт. (Вопросы: «Что получилось в итоге?» + «Была ли достигнута поставленная цель?» + «Что помешало, а что наоборот — помогло?» и многие другие).

Самая главная функция в менеджменте — это функция планирования.

В чём же она заключается и для чего нужна? Реализуя эту функцию, предприниматель на основе полученного анализа может сформулировать те либо иные планы или же программы. Сам же процесс планирования способен позволить сформулировать цель намного более чётко.

После этого можно попытаться воспользоваться полученными результатами для обеспечения более чёткой координации усилий всех структурных подразделений своей компании. Это означает, что планирование — это один из непрерывных процессов по изучению новых возможностей и методов по совершенствованию деятельности фирмы за счёт того, что руководитель способен выявить целый ряд новых возможностей и фактор её деятельности.

Из этого следует, что планы организации не будут носить директивный характер. Более того, они будут меняться лишь в соответствии с той либо иной ситуацией.

Функция организации необходима для формирования структуры фирмы. Кроме этого, она нужна в целях обеспечения её всем необходимым, например, финансовыми средствами. В том плане, который составляет организация, имеется создание условий для того, чтобы достичь запланированную цель.

Функция мотивации позволяет активизировать сотрудников компании для того, чтобы они работали лучше и эффективнее. Это позволит повысить продуктивность всей компании. Самый простой метод для мотивации сотрудников — это предоставление специальных денежных бонусов за достижение определённых целей.

Функция контроля необходима для достижения целей компании. Важно понимать, что контроль должен быть всеобъемлющим, иначе пользы от него практически не будет.

Функция координации заключается в установлении взаимодействия между различными структурами организация для повышения эффективности работы всей компании.

Глава 2. Характеристика предприятия ООО «Ультра»

2.1 Общая характеристика

Общество с ограниченной ответственностью «Ультра» было основано в 1997 году. ООО «Ультра» имеет цель деятельности: удовлетворение общественных потребностей в его продукции, работах, услугах и извлечение прибыли.

Предмет и виды деятельности ООО «Ультра»:

- производство и реализация различных видов стройматериалов;

- оптово-розничная, комиссионная торговля;

- торгово-закупочная деятельность;

- информационно-консультационные услуги;

- научно-исследовательская и учебно-методическая деятельность;

- производство и реализация продукции производственно-технического назначения;

- программное обеспечение вычислительной техники, монтаж, наладка, ремонт;

- организация и проведение спортивных мероприятий, выставок, зрелищных, культурно массовых мероприятий.

Основной деятельностью ООО «Ультра» является производство, розничная и оптовая торговля корпусной и мягкой мебели [44.].

В начале своей деятельности упор делался на торговлю мягкой и корпусной мебелью.

Деятельность организации построена следующим образом: продукция продается конечному потребителю через сеть торговых точек, принадлежащих фирме, доставляется собственным автотранспортом до торговой точки, там разгружается и выставляется на продажу.

На цели увеличения объема реализации работают три подразделения фирмы [23., c.167]:

- отдел маркетинга;

- отдел розничных продаж;

- отдел оптовых продаж.

Отдел маркетинга отвечает за плодотворное проведение рекламных компаний, наличие на торговом месте привлекательных раздаточных материалов, проведение исследований покупательских предпочтений и прочих свойственных маркетинговому подразделению мероприятий.

Ценовая политика формируется исходя из анализа покупательского спроса и сезонности.

Соответствующим образом осуществляется рекламная компания. В техническом плане она представлена установкой на территории города рекламных щитов 3-6м., реклама на телевидении и радио, в средствах массовой информации, выставках, реклама в сети Интернет.

Каждый сотрудник фирмы стремится стать номером один на своем рабочем месте. Это подтверждается доверием клиентов и их уверенностью в правильном выборе. Гарантийные обязательства фирмы на товар являются непременным условием надежности и качества.

В плане конкуренции можно отметить следующее: предприятие является одним из сильных в городе в данной спецификации, в первую очередь за счет размеров торговых площадей, огромного ассортимента и наличия товаров, периодического появления новинок и грамотного персонала.

Организационная структура организации направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности.

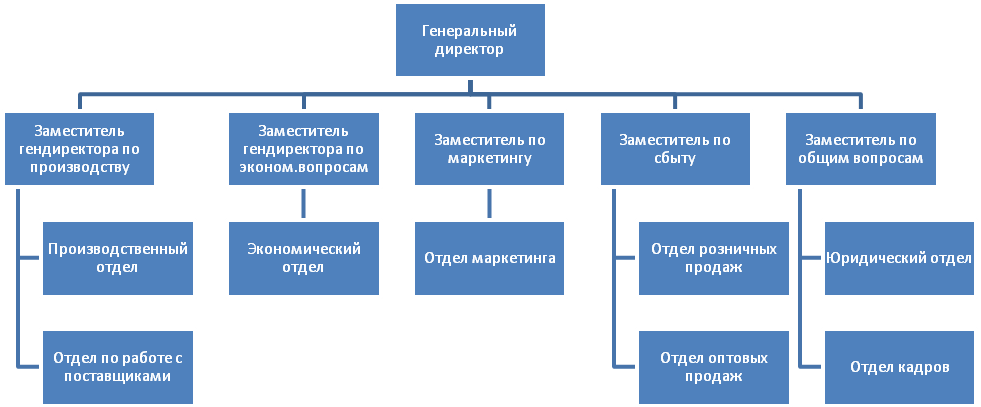

Организация ООО «Ультра» имеет линейную структуру (штабное управление) представляющее собой комбинацию линейной структуры с системой выделения определённых функций (см. рис 1)

Рис.1. Организационная структура управления ООО «Ультра»

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

Главной структурной единицей организации ООО «Ультра» является его руководитель. Руководитель принимает все необходимые важные решения в плане работы предприятия.

2.2 Анализ финансово-технических показателей деятельности

Представленный в данном отчете анализ финансового положения и эффективности деятельности ООО «Ультра» выполнен за период 01.01.2016–31.12.2018 г. (3 года). При качественной оценке финансовых показателей учитывалась принадлежность ООО «Ультра» к отрасли "Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами" (класс по ОКВЭД – 47).

Таблица 1

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

||||||||

|

2. Оборотные, всего |

38 929 |

39 436 |

18 264 |

2 518 |

100 |

100 |

-36 411 |

-93,5 |

|

дебиторская задолженность |

38 903 |

38 439 |

17 919 |

2 317 |

99,9 |

92 |

-36 586 |

-94 |

|

денежные средства и краткосрочные финансовые вложения |

26 |

166 |

345 |

201 |

0,1 |

8 |

+175 |

+7,7 раза |

|

Пассив |

||||||||

|

1. Собственный капитал |

10 |

10 |

10 |

10 |

<0,1 |

0,4 |

– |

– |

|

2. Долгосрочные обязательства, всего |

38 174 |

38 175 |

18 130 |

2 508 |

98,1 |

99,6 |

-35 666 |

-93,4 |

|

в том числе: |

38 174 |

38 175 |

18 130 |

2 508 |

98,1 |

99,6 |

-35 666 |

-93,4 |

|

3. Краткосрочные обязательства*, всего |

745 |

1 251 |

124 |

– |

1,9 |

– |

-745 |

-100 |

|

в том числе: |

530 |

900 |

– |

– |

1,4 |

– |

-530 |

-100 |

|

Валюта баланса |

38 929 |

39 436 |

18 264 |

2 518 |

100 |

100 |

-36 411 |

-93,5 |

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

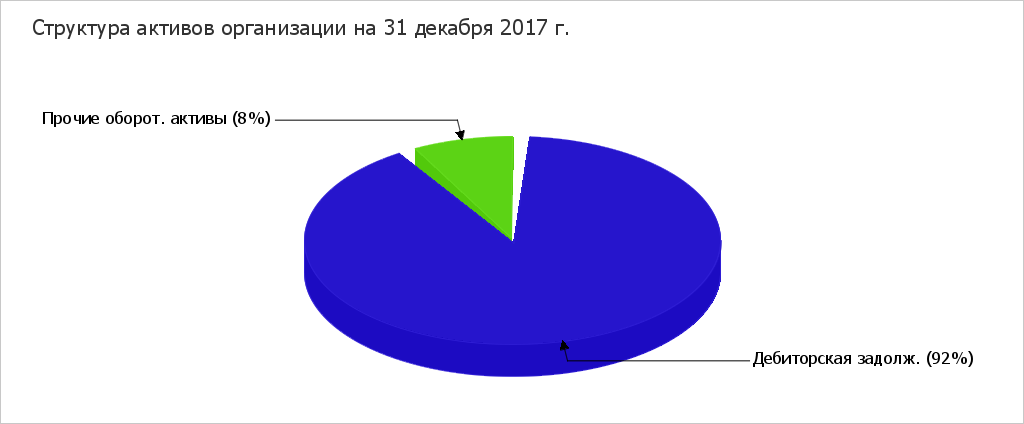

Соотношение основных качественных групп активов организации по состоянию на 31.12.2018 характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за весь рассматриваемый период существенно уменьшились (на 93,5%). Хотя имело место значительное уменьшение активов, собственный капитал остался неизменным, что негативно характеризует динамику изменения имущественного положения организации.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рисунок 2 - Структура активов

Снижение активов организации связано со снижением показателя по строке "дебиторская задолженность" на 36 586 тыс. руб. (или 100% вклада в снижение активов).

Одновременно, в пассиве баланса наибольшее снижение произошло по строке "долгосрочные заемные средства" (-35 666 тыс. руб., или 98% вклада в снижение пассивов организации в течение анализируемого периода).

Среди положительно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе (+175 тыс. руб. ).

Значение собственного капитала на последний день анализируемого периода (31.12.2018) составило 10 тыс. руб. За весь анализируемый период не произошло изменение собственного капитала.

Таблица 2

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Чистые активы |

10 |

10 |

10 |

10 |

<0,1 |

0,4 |

– |

– |

|

2. Уставный капитал |

10 |

10 |

10 |

10 |

<0,1 |

0,4 |

– |

– |

По состоянию на 31.12.2018 величина чистых активов организации равна уставному капиталу. Данное соотношение характеризует финансовое положение организации как удовлетворительное.

Уставный капитал в течение всего рассматриваемого периода не изменился.

На 31.12.2018 коэффициент обеспеченности собственными оборотными средствами имел значение, бликое к нулю. За анализируемый период имело место несущественное повышение коэффициента обеспеченности собственными оборотными средствами. По состоянию на 31.12.2018 значение коэффициента является неудовлетворительным. Значения коэффициента обеспеченности собственными оборотными средствами в течение всего анализируемого периода не укладывались в нормативные.

За весь анализируемый период коэффициент покрытия инвестиций несущественно вырос. Значение коэффициента на последний день анализируемого периода полностью соответствует нормативному значению. Коэффициент покрытия инвестиций оставался практически неизменным в течение всего течение всего периода (отклонения от среднего значения не превышали 2%).

Коэффициент краткосрочной задолженности ООО «Ультра» показывает на отсутствие краткосрочной задолженности при 100% долгосрочной.

Таблица 3

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

||||

|

на начало анализируемого периода |

на конец анализируемого периода |

на 31.12.2015 |

на 31.12.2016 |

на 31.12.2017 |

на 31.12.2018 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

10 |

10 |

+10 |

-821 |

+10 |

+10 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

38 184 |

2 518 |

+38 184 |

+37 354 |

+18 140 |

+2 518 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

38 714 |

2 518 |

+38 714 |

+38 254 |

+18 140 |

+2 518 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета на последний день анализируемого периода наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое.

Таблица 4

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

201 |

+7,7 раза |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

0 |

-100 |

+201 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

2 317 |

-94 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

0 |

-100 |

+2 317 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

0 |

– |

≥ |

П3. Долгосрочные обязательства |

2 508 |

-93,4 |

-2 508 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

0 |

– |

≤ |

П4. Постоянные пассивы (собственный капитал) |

10 |

– |

-10 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется три.У организации по состоянию на 31.12.2018 отсутствуют наиболее срочные обязательства. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае среднесрочные обязательства отсутствуют.

Ниже в таблице приведены основные финансовые результаты деятельности ООО «Ультра» за 3 последних года.

Таблица 5

Финансовые показатели деятельности

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая величина, тыс. руб. |

|||

|

2016 г. |

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка |

2 878 |

37 834 |

– |

-2 878 |

-100 |

13 571 |

|

2. Расходы по обычным видам деятельности |

2 303 |

17 157 |

8 |

-2 295 |

-99,7 |

6 489 |

|

3. Прибыль (убыток) от продаж (1-2) |

575 |

20 677 |

-8 |

-583 |

↓ |

7 081 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-17 |

-3 047 |

-15 613 |

-15 596 |

↓ |

-6 226 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

558 |

17 630 |

-15 621 |

-16 179 |

↓ |

856 |

|

6. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-137 |

-452 |

– |

+137 |

↑ |

-196 |

|

7. Чистая прибыль (убыток) (5+6) |

421 |

17 178 |

-15 621 |

-16 042 |

↓ |

659 |

За период 01.01–31.12.2018 годовая выручка равнялась нулю. За 3 последних года годовая выручка стремительно уменьшилась на 2 878 тыс. руб.

За 2018 год убыток от продаж равнялся -8 тыс. руб. Снижение финансового результата от продаж за весь анализируемый период составило 583 тыс. руб.

Таблица 6

Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: 4% и более. |

20 |

54,7 |

– |

-20 |

-100 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

19,4 |

46,6 |

– |

-19,4 |

-100 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 3% и более. |

14,6 |

45,4 |

– |

-14,6 |

-100 |

|

Cправочно: |

25 |

120,5 |

-100 |

-125 |

↓ |

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ООО «Ультра» за весь рассматриваемый период.

Показатели финансового положения организации, имеющие исключительно хорошие значения:

коэффициент покрытия инвестиций полностью соответствует норме;

абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Положительно финансовое положение организации характеризует следующий показатель – хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения.

Показателем, имеющим значение на границе норматива, является следующий – чистые активы равны уставному капиталу.

Показатели финансового положения организации, имеющие неудовлетворительные значения:

высокая зависимость организации от заемного капитала;

значение коэффициента обеспеченности собственными оборотными средствами соответствует норме;

уменьшение собственного капитала организации ООО «Ультра» при том что, активы организации значительно уменьшились (на 93,5%).

Приведенные ниже 2 показателя результатов деятельности организации имеют критические значения:

за 2018 год получен убыток от продаж (-8 тыс. руб.), причем наблюдалась отрицательная динамика по сравнению с предшествующим годом (-20 685 тыс. руб.);

убыток от финансово-хозяйственной деятельности за 2018 год составил -15 621 тыс. руб.

2.3. Применение функций менеджмента на практике

ООО «Ультра» выполняет следующие функции:

- планирование. Эта функция заключается в том, что директор планируется деятельность, как на текущую перспективу, так и на долгосрочную перспективу; сюда также относится планирование количества работников их оплата труда;

- прогнозирование. Эта функция проявляется в том, что директор при планировании своей деятельности составляет прогноз продаж;

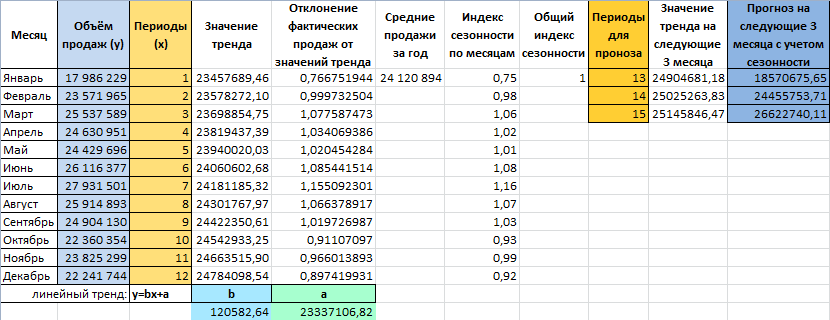

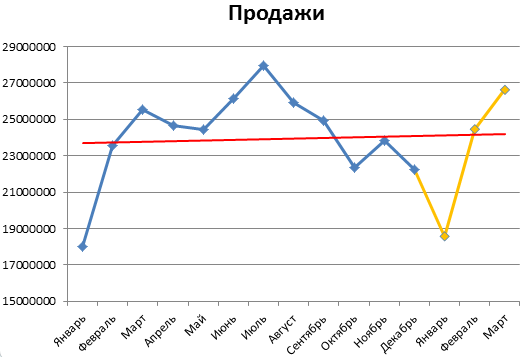

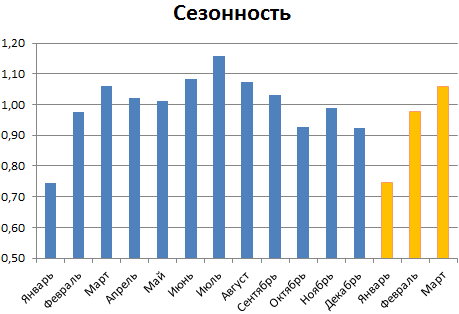

Рассчитаем прогноз по продажам с учетом роста и сезонности. Проанализируем продажи за 12 месяцев предыдущего года и построим прогноз на 3 месяца следующего года с помощью линейного тренда. Каждый месяц это для нашего прогноза 1 период (y).

Общая картина составленного прогноза выглядит следующим образом:

Рисунок 2 - Прогноз продаж

Рисунок 3 - График прогноза продаж

Рисунок 4 - График сезонности продаж

- организация. Директор рассматривает различные варианты организации работы ООО «Ультра» в случае увольнения работников;

- регулирование. Эта функция заключается в том, что в случае возникновения конфликта директор принимает соответствующие решения для разрешения конфликтных ситуаций;

- координация. В случае болезни работника или его увольнения начальник отдела принимает решение о координации, о перестановке кадров с целью беспрерывной работы ООО «Ультра»;

- контроль. Директор полностью контролирует все процессы.

План контроля:

1. Назначить ответственного сотрудника

Самый надежный и логичный способ контроля продавцов пока вас нет – это назначить человека, который заменит вас. Разработайте для него систему контроля и отчетов, стандарты. Если вы найдете человека, которому полностью доверяете, то можете быть спокойны.

2. Видеонаблюдение

Установите видеонаблюдение с возможностью просмотра в онлайн режиме в своих магазинах. В спорных ситуациях вы сможете проще узнать правду. Если пока нет возможности настроить видеонаблюдение, то можно поставить муляж камеры. Эта мера позволяет держать продавцов в тонусе.

3. Контрольные звонки клиентамПолезно периодически лично звонить своим клиентам и узнавать их впечатления от обслуживания в магазине и не только.

4. Минимум 2 продавца в смену

Если условия позволяют, то лучше ставить как минимум по 2 продавца в смену. Так им сложнее будет договориться и совершить какие-либо противоправные действия. Пары время от времени нужно менять.

5. Неповторимые ценники

Печатайте фирменные ценники в полиграфии, ставьте на них печати.В этом случае продавцы не смогут подделать их и подменить.

6. Привязка бонусной системы к чекам

Можно поставить таблички с информацией о накопительной системе скидок, в них прописать, что для получения скидки нужно предоставить чек / накопить чеков на определенную сумму. Так, если продавец попробует продать без чека, покупатель сам про него спросит.

7. Счетчик закрытых дверей

Иногда продавцы оправдывают низкие продажи маленькой проходимостью магазина. Можно установить счетчик, который будет фиксировать, в какое время и на сколько минут/часов был закрыт магазин в течение дня.

8. Справедливая заработная плата

Не забывайте иногда делать обзор заработных плат в вашей сфере. У сотрудников будет меньше повода рисковать своим рабочим местом.

9. Внеплановые инвентаризации

Периодически стоит проводить внеплановую ревизию - необязательно по всем позициям, можно выборочно.

10. Попросить знакомого проверить продавца («Тайный покупатель» своими силами)

Можно попросить кого-то из знакомых выступить в роли тайного покупателя. Он посетит ваш магазин, а потом расскажет о своих впечатлениях.

Несомненный плюс такого метода: его просто организовать и он не требует больших финансовых затрат. Однако есть нюансы, которые необходимо учесть при организации таких проверок! Если не соблюдать правила, то сотрудники либо очень быстро «вычислят» таких тайных покупателей и отдача от проверки будет «нулевой», либо вы получите субъективное неструктурированное мнение о работе продавцов, с которым невозможно будет работать.

ЗАКЛЮЧЕНИЕ

Управление организацией предстает в виде процесса осуществления определенного типа взаимосвязанных действий по формированию и использованию ресурсов организации для достижения ею своих целей.

Достижение целей организации требует определенной производственной и управленческой деятельности сотрудников организации, т. е. совокупности поступков, активного поведения.

Если деятельность полностью или частично приводит к достижению поставленных целей, с управленческой точки зрения она считается эффективной. Степень эффективности определяется тем, насколько удалось достичь указанных целей.

Можно говорить об эффекте управления, выраженном системой параметров, характеризующих новое состояние производства, достигаемое в результате управленческих воздействий. Эффект управления проявляется в том, что элементы системы приведены в действие и используются в соответствии с их назначением наиболее рациональным способом.

Следовательно, эффективная система управления возможна при научном управлении. То есть это управление с правильно выбранными целями, средствами их достижения, при наилучшем использовании ресурсов, с получением наивысших результатов. Эффективная система управления организацией по определению обязана обеспечить рост эффективности функционирования объекта управления.

Как показывают расчетные данные, рентабельность продукции увеличилась на 0,003, то означает увеличение валовой прибыли, вложенной в продукцию. В 2018 году каждый рубль, вложенный в продукцию, принес предприятию валовую прибыль в размере 5,3 копеек.

Так же увеличивается и рентабельность продаж, что говорит об увеличение валовой прибыли, вложенной в продажу продукции. В 2018 году это показатель составил 0,056, и означает, что каждый рубль, вложенный в продажу продукции, принес предприятию 5,6 копеек валовой прибыли.

Рентабельность активов так же незначительно увеличивается (на 0,004). В 2018 году каждый рубль, вложенный в активы, принес предприятию 11 копеек чистой прибыли.

На основе приведенных показателей можно сказать, что ООО «Ультра» имеет устойчивую систему менеджмента, ориентированную на достижение результатов и уставных целей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательные и нормативные акты:

- Гражданский кодекс Российской Федерации от 30 ноября 1994 с последним изменением от 29 декабря 2006.

- Федеральный закон от 8 августа 2001г. N 128-ФЗ «О лицензировании отдельных видов деятельности».

- Федеральный закон от 7 февраля 1992г. «О защите прав потребителей» с последним изменением.

- Постановление Правительства РФ от 16 июня 1997г. № 720 «Об утверждении перечня товаров длительного пользования, в том числе комплектующих изделий (деталей, узлов, агрегатов), которые по истечении определенного периода могут представлять опасность для жизни, здоровья потребителя, причинять вред его имуществу или окружающей среде и на которые изготовитель обязан устанавливать срок службы, и перечня товаров, которые по истечении срока годности считаются непригодными для использования по назначению».

- Постановление Правительства РФ от 19 января 1998г. № 55 «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» и др.

Литература:

- Ансофф И. Стратегическое управление. Пер. c англ. – М.: Экономика, 2013 –536 С.

- Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2015.-512с.

- Балдин К.В. Управленческие решения: Теория и технология принятия: Учеб./ К.В. Балдин, С.Н. Воробьёв. – М.: Проект, 2014. – 300 с.

- Бледных М., Смирнова Г. Жизненный цикл предприятия и его эффективность. // Кожа и обувь. - №6 (12). — 2017. – С.34-38.

- Бляхман Л.С., Галенко В.П., Минкин А.В. Введение в менеджмент.-Учебное пособие. - СПб.: СПбУЭФ, 2014. – 412 с.

- Виханский О.С. Стратегическое управление: Учебник. – М.: Изд-во МГУ, 2015 – 512 с.

- Виханский О. С., Наумов А. И. Менеджмент. — М.: Экономистъ, 2015 – 528 с.

- Версан В.Г.т Стандарты ИСО серии 9000: закономерности развития // Стандарты и качество. – 2018. – № 1. – С. 56–59.

- Герчикова И.Н. Менеджмент: Учебник. — 2-е изд., перераб. и доп. — М.: Банки и биржи, ЮНИТИ, 2015. - 480 с.

- Гудушаури Г.В., Литвак Б.Г. Управление современным предприятием. – М., 2014.

- Гаффорова Е.Б. Ключ к разрешению противоречий – единая система менеджмента предприятия на основе качества // Стандарты и качество. – 2018. – № 10. – С. 74–77.

- Гаффорова Е.Б. Вопросы создания единой системы менеджмента предприятия на основе качества // Проблемы управления. – 2018. – № 3. – С. 43–47.

- Гаффорова Е.Б. Интегративные системы менеджмента на основе качества: организационные и методологические предпосылки. – М.: Европейский центр по качеству; Владивосток: Изд-во ТГЭУ, 2015. – 224 с.

- Друкер П. Управление, нацеленное на результаты. Пер. с англ. – М.: Технологическая школа бизнеса, 2014 – 368 с.

- Егоршин А.П. Управление персоналом. Учебник для вузов.- Н. Новгород: НИМБ, 2013. – 303 с.

- Игнатьева А.В., Максимцов М.М. Исследование систем управления: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2017. – 157 с.

- Коротков Э. М.. Концепция менеджмента. – М.: Дека, 2015.

- Котлер Ф. Маркетинг менеджмент / Пер. с англ. Под ред. О. А. Третьяк, Л. А. Волковой, Ю. Н. Каптуревского. – СПб: Издательство «Питер», 2015. – 745 с.

- Кохно П.Α., Микрюков В.А., Комаров С.Е. Менеджмент. — М.: Финансы и статистика, 2015.

- Кошкин Л.И., Хачатуров А.Е., Булатов И.С.. Менеджмент на промышленном предприятии. — М.: Эколайн, 2015. — 456с.

- Курс менеджмента. // под ред. Д. Д. Вачугова. — Ростов-на-Дону: Изд-во «Феникс», 2016. – 512с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для Вузов / под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2018. – 471 с.

- Лехтс Ю., Матвеенко А. Эффективность управления и возможности российских предприятий // Проблемы теории и практики управления. - 2018. - № 5. – С.23-28.

- Локтев С.А., Титов В.В., Межов И.С., Нечаев Н.И., Урман Л.И. Концепции и модели организации производственного менеджмента на российских предприятиях / Под ред. В.В. Титова, С.А. Локтева. — Новосибирск: ИЭиОПП СО РАН, 2014. — 284 с.

- Менеджмент. /Под ред. проф. А. С. Пелиха. - М.:ИЦ «МарТ», 2015.– 384 с

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2013. – 702 с.

- Мельник В.М. Анализ и оценка систем управления на предприятиях.- М., 2014.

- Мухин В.И Исследование систем управления: Учебник для вузов / В.И. Мухин — М.: Издательство «Экзамен», 2015 — 384с.

- О’Шонесси Дж. Принципы организации управления фирмой / Предисл. Д.И. Евенко. – М.: Прогресс, 2017. – 420 с.

- Оучи У. Методы эффективного производства: японский и американский подходы: Теория «Z» / Сокр.пер. с англ. М.: Экономика, 2017.

- Попов С.Г. Основы менеджмента: учебное пособие.- М.:Ось-89, 2016. – 502 с.

- Романов А.Н. и др. Маркетинг. - М.: Банки и биржи, ЮНИТИ, 2015.

- Ронова Г.Н. Анализ финансовой отчетности / Г.Н. Ронова.- М. - 2015. –156 с.

- Смирнов Э.А. Основы теории организации. - М.:ЮНИТИ, 2015. – 398 с.

- Семь нот менеджмента: Настольная книга руководителя / Под ред. В.Красновой, А.Привалова. - 5-е изд., доп. - М.: ЗАО «Журнал «Эксперт», 2017.

- Скляренко В.К., Прудникова В.М. Экономика предприятия: Учебник. - М.: ИНФРА-М, 2017.-528 с.

- Справочник директора предприятия / Под ред. М. Г. Лапусты. – Изд. 2-е, испр. и доп. — М.: Инфра-М, 2015. — 784 с.

- Томпсон А. А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов/Пер. с анг./ Под ред. Л. Г. Зайцевой, М. И. Соколовой. – М.: Банки и биржи, ЮНИТИ, 2015. – 576 с.

- Устав ООО «Ультра».

- Управление персоналом современной организации. Учебно-практ.пособие - М.: Бизнес-школа"Интел-Синтез", 2015. — 257 с.

- Чуйкин А.М. Основы менеджмента: Учебное пособие / Калинингр. унт. - Калининград, 2015. - 106 с.

- Эванс Дж.Р. Управление качеством: Учеб. пособие для студентов вузов, обучающихся по специальности "Менеджмент организации" / Пер. с англ.; Под ред. Э.М. Короткова. – М.: ЮНИТИ-ДАНА, 2017. – 671 с.

Сетевые источники:

- Булатов А.Н. Методические инструменты комплексной оценки экономической эффективности корпоративного управления на промышленных предприятиях Российской Федерации. - http://www.kmtec.ru.

- Горинов П.Е. Оценка эффективности управления: предмет, методы, инструменты. - http://www.cfin.ru/management/practice/alt2002/upr-4.shtml

- Ямпольская Д., Зонис M. Менеджмент. - www.inventech.ru

- Управление поведением в конфликнтых ситуациях (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ И СПОСОБЫ ИХ РЕШЕНИЯ)

- Система источников предпринимательского права

- Заключение договора (Общий порядок заключения договоров)

- Правовые основы организации нотариата (Правовой статус нотариуса в Российской Федерации)

- Менеджмент человеческих ресурсов (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ И ТЕХНОЛОГИИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ)

- Понятие и виды ценных бумаг (Понимание сущности ценной бумаги)

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Основные понятия и эволюция языков программирования)

- Современные политические режимы (Виды политического режима)

- Страхование и его роль в развитии экономики (Сущность и понятие страхования в развитии экономики)

- Теории происхождения государства (Историографические и теоретические основы возникновения государства)

- Гарантии прав и свобод человека и гражданина (Понятие и признаки гарантий прав и свобод граждан в РФ)

- Теория и практика разделения властей (История развития системы разделения властей)