Основные функции в системе менеджмента (Характеристика планирования в ООО «Максимум Авто»)

Содержание:

ВВЕДЕНИЕ

С приходом рыночной экономики появились новые концепции управления, и теперь в наше стремительно развивающееся время управление организацией является довольно сложной работой, которую невозможно выполнить, не имея понимания общих правил и значимости многочисленных вариантов, влияющих на каждую ситуацию отдельно. С нововведениями внедрилось и многогранное понятие менеджмента, которое можно рассматривать как практику управления, как науку и искусство, как сложный процесс с принятием управленческого решения и как общую организацию управления компанией. Простыми словами, понятие менеджмента объясняется умением достигать поставленных целей при помощи человеческого труда, интеллекта и правильного использования как материальных ресурсов, так и трудовых.

Также менеджмент является совокупностью методов, принципов и форм управления, основанных на научной системе знаний. Эта система состоит из теоретической и практической базы, и обеспечивает управление научно обоснованными рекомендациями. Основные понятия менеджмента раскрывают задачи, цели, принципы и функции управления, его субъекты и объекты, а также виды. Главной целью менеджмента является обеспечение желаемого дохода и прибыли путем обоснованной организации производства и кадрового потенциала, а также увеличением реализации и уменьшением затрат.

Целью работы является изучение основных функций в системе менеджмента.

Для решения поставленной цели были поставлены следующие задачи:

- изучить понятие и задачи менеджмента

- изучить функции менеджмента

- изучить планирование как функцию менеджмента на примере ООО «Максимум Авто».

Предметом работы являются основные функции в системе менеджмента.

Объектом работы является ООО «Максимум Авто».

Изучению проблем, связанных с менеджментом, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по менеджменту.

В результате выполнения работы были использованы труды таких авторов как Виханский О. С., Семенов А. К., Тебекин А. В.. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы функций менеджмента

1.1. Понятие и задачи менеджмента

Понятие менеджмент появилось в 30-х годах прошлого столетия и в переводе на русский означает руководство или управление. Главной целью менеджмента является максимально эффективная система управления организацией и контроль за результатами деятельности [1, с. 23].

Если взглянуть на ГОСТ Р ИСО 9000, то в понятие организации включены компании, ассоциации, корпорации и т. д. Понятие менеджмента относят к следующим сферам – бизнес, государственные структуры и НКО (некоммерческие организации).

Для эффективного управления бизнесом используются специальные инструменты, которые помогают достигнуть максимального эффекта. Сущность менеджмента включает в себя трехуровневый подход к управлению, который направлен на реализацию главных функций менеджмента – управление бизнесом, менеджерами, а также процессами и работниками. Выполнение этих функций должно производиться одновременно, помимо этого они должны быть эффективными и должны обеспечивать оптимальное отношение потребностей и целей бизнеса [3, с. 15].

Организационная функция управления заключается в планировании. С ее помощью осуществляется синхронизация и сочетание человеческих, материальных и финансовых ресурсов. Все три фактора должны быть задействованы для получения результатов, которые определены целями организации [2, с. 59].

Планирование основано на трех уровнях перспективы: задачи, цели и миссия. Разграничение этих понятие достаточно сложно. Планирование задач дает право организации ожидать получение результата в плановом периоде. Достижение целей дает возможность добиться улучшений не в пределах планового периода, но недалеко от его границ. Миссия включает недостижимые цели, входящие в планы руководства. Сущность менеджмента предполагает реализацию планов всех уровней и контроль над ними.

Способность достижения цели с минимумом затрат является эффективностью управления организацией [4, с. 35].

Сущность и содержание менеджмента в условиях рынка направлены на решение практических задач, которые измерены на стадиях планирования и оценки результатов, обеспечивающих экономическую эффективность бизнеса, а также помогающих упрочить в соответствующем сегменте рынка позиции организации, выпускаемой ею продукции или предоставляемых услуг. Для этого необходимо организовать процесс управленческого контроля, гарантирующий, что фактические результаты соответствуют запланированным.

Финансовый и бюджетный контроль, а также рыночные механизмы контроля являются основными инструментами управления. Т. е. бюджет, маркетинг и финансы являются теми инструментами, которыми осуществляется воздействие на бизнес-процессы организации. Сущностью финансового менеджмента является контроль соизмерения расходов на деятельность организации и ее финансовых результатов. При этом просчитываются различные варианты вложения финансов, которые позволяют получить максимальную прибыль при минимуме расходов и потерь. Финансовыми рычагами являются прибыль, амортизационные отчисления, арендная плата, вклады в уставный капитал, дисконт, дивиденды и прочее. Таким образом, можно сказать, что сущность и содержание менеджмента заключено в эффективном экономическом руководстве организацией, которое позволяет достичь нужных целей с минимумом затрат и увидеть экономически не оправданные цели [5, с. 43].

Управление – это динамичный процесс, который осуществляется менеджерами с использованием различных методов. Именно из различных методов состоит система методов управления в менеджменте.

Правильно подобранные методы должны оказывать содействие в осуществлении эффективного функционирования управляющей, а также управляемой подсистем управления [7, с. 123].

В менеджменте существуют различные признаки классификации методов управления. Первым признаком является масштаб использования. По данному признаку методы управления классифицируются на общие, системные и локальные методы. Общие методы применяются в любых процессах управления, системные методы направлены на определенные системы управления, а локальные направлены на конкретные элементы систем. Другим фактором является классификация методов по сферам и отраслям управления. Сюда относятся методы в государственном управлении, торговле, промышленности, бизнесе и т. д [7, с. 123].

Помимо методов важную роль в менеджменте играют функции управления. Появление функций связано с разделением труда, т. к. все процессы управления на предприятии осуществляются посредством функционального разделения. Каждая функция должна создавать такие условия управления, которые бы наиболее эффективно связывали между собой элементы управляемой системы. На сегодня выделяются следующие главные функции менеджмента:

- Планирование – функция управления, которая позволяет определить цели и пути их достижения. Окончательным результатом является система планов, содержащая корпоративные, функциональные и индивидуальные планы работников.

- Организация – такая функция управления, которая заключается в разработке структуры управления, а также разделении обязанностей и ответственности.

- Мотивация – такая функция управления, которая должна побуждать человека к деятельности и имеет определенную целевую направленность.

- Контроль – функция управления, которая обеспечивает достижение целей организацией.

В менеджменте функции управления осуществляются путем процесса, т. е. деятельности, которая требует временных и ресурсных затрат. В менеджменте благодаря процессному подходу появилась возможность рассмотрения взаимосвязи функций управления. В менеджменте процесс – это последовательность начальных действия для выполнения функций. Связующими процессами в управлении выступают процессы принятия решений и коммуникаций. В современное время сюда стали относить и процесс целеполагания, т. к. перед началом деятельности необходимо установление целей [6, с. 145].

Процесс коммуникации подразумевает обмен информацией между различными людьми. С помощью коммуникации обеспечивается процесс взаимодействия между руководителями и работниками. За счет коммуникаций руководители получают информацию для принятия решений и за счет коммуникации передают решения работникам. При плохой организации коммуникаций могут получаться неправильные решения.

Функции управления в менеджменте приводят менеджеров к принятию самых разнообразных решений. В случае планирования ставится цель, определяются необходимые ресурсы, выбираются способы достижения целей. При организации прорабатывается структура производства и управления и проводится организация труда работников. Процесс мотивации позволяет установить неудовлетворенные потребности и стимулирующие факторы. Функции контроля позволяют принять решения по применению технических средств связи, согласования деятельности структурных звеньев и т.д.

Таки образом, функции управления в менеджменте должны способствовать приспособлению организационной структуры предприятия к поставленным задачам по осуществлению деятельности, а также подбору сотрудников для конкретной работы, определению прав использования ресурсов организации [17, с. 123].

Виды менеджмента могут быть разными, и их число продолжает расти. В реальном производстве пробуются новые модели, специалисты используют новые термины и определения. Виды менеджмента – это отдельные области деятельности управления, которые призваны решать разнообразные задачи. По объектам управления выделяют организационный, стратегический, тактический и оперативный менеджмент. Организационный менеджмент стоит у истоков создания структуры, механизма управления, выработки комплекса управленческих функций, правил и стандартов [8, с. 132].

Стратегический менеджмент реализует долгосрочные цели в управленческой деятельности после их предварительной установки. Потенциал человеческих ресурсов, переориентация потребностей потребителя на эффективную организацию производства – это основа стратегического менеджмента. Существуют различные модели стратегического менеджмента [8, с. 132].

Тактический менеджмент в чём-то схож со стратегическим, он разрабатывается в развитие стратегии. Уровень организации таких методов управления – среднее звено управления, и отрезок времени для прогнозирования гораздо короче. Оперативный менеджмент решает задачи, возникающие в процессе производства. Он основан на распределении работ и ресурсов, отслеживание хода выполнения заданий в текущий момент времени. В зависимости от функциональной принадлежности выделяют такие виды менеджмента, как: Маркетинг-менеджмент. Изучает финансовые рынки, создаёт новые каналы сбыта, формирует ценовую политику.

Производственный менеджмент позволяет контролировать производственные процессы организации, осуществлять основную деятельность предприятия с помощью координации действий и процессов. Менеджмент в области сбыта – это процесс организации сбыта продукции, участие в оформлении хоздоговоров на поставку продукции [9, с. 117].

Менеджмент персонала – это качественное планирование использования трудовых ресурсов, их подбор, расстановка, обучение. Сюда же относится разработка системы мотивации и стимулирования персонала организации. Финансовый менеджмент – это выработка целей и задач управления финансами организации, планирование финансовой деятельности организации, разработка методов для эффективного управления финансовыми ресурсами организации. Финансовый менеджмент включает в себя риск-менеджмент и налоговый менеджмент. Инновационный менеджмент – организует работу с нововведениями, координирует использование научных открытий. Это управление подразумевает творческое настроение в коллективе, особый настрой работающего персонала, готового к постоянному экспериментированию и освоению новых технологий. Инвестиционный менеджмент – это работа по управлению инвестициями, рациональное вложение капитала для получения прибыли в дальнейшем. Эккаутинг-менеджмент – это управление, основанное на тщательном сборе информации, её обработки и анализе, с дальнейшим сравнением показателей других организаций со схожим видом деятельности. Адаптивный менеджмент ставит своей целью адаптацию к изменяющимся условиям внешней среды. Например, брокерские конторы – яркий пример адаптивной системы. Антикризисный менеджмент – это управление процессами, сопутствующими процедуре банкротства организации. Например, управление в течение действия конкурсного производства или при заключении мирного соглашения [10, с. 175].

1.2. Функции менеджмента

Функция управления - это вид деятельности, который основывается на разделении и кооперации управленческого труда. Однородность и сложность, а также стабильность воздействий на объект и субъект управления – характерные черты данной функции [10, с. 175].

Совершенствование экономической деятельности невозможно без рационального разделения труда, поскольку использовать профессиональные знания и опыт персонала необходимо целесообразно, повышение его квалификации и загрузка должны проходить равномерно.

Рациональное разделения труда неизбежно влечет за собой повышение качества труда. При этом ответственность специалистов увеличивается, а дублированные работы идут на спад. Для формирования структуры управляющей системы и для взаимодействия ее компонентов функция управления является основной, как и формирование структуры управляющей системы. Поэтому можно констатировать, что «Концепция управления – процесс взаимосвязанных функций».

Научная литература выделяет различные критерии функций управления.

Основным является критерий по стадиям управления. Это общие функции, которые входят в состав любого процесса управления. От особенностей фирмы они не зависят.

Отечественные научные школы менеджмента анализируют различное число функций. Чаще всего упоминается четыре функции: организация, планирование, мотивация, контроль.

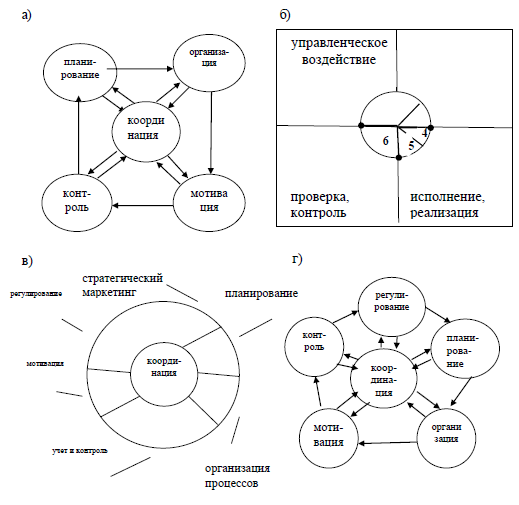

Выделен цикл из четырех функций - «планирование – организация – мотивация – контроль» (рис. 1 а). Координация, как пятая функция, обеспечивает взаимодействие этих четырех.

Вторым критерием является сфера или вид деятельности. Это специальные или конкретные функции. К ним относят маркетинг, организацию финансовой деятельности, управление организацией, оплату труда, управления технологическими процессами. Третий критерий – вид объекта управления. По данному критерию функции весьма подвижны.

Зарубежные исследователи, такие как Тейлор Ф. и другие, выделяли следующие стадии управления: планирование, исполнение, проверка, воздействие. Файоль А. выделял предвидение, организацию, распорядительство, согласование и контроль. Количество и содержание общих функций неоднократно менялись и усложнялись. Так были выделены шесть стадий управленческого цикла (по Исикава) (рис. 1 б).

На стадии «планирование» большое внимание уделялось определению целей и задач (2), способам достижения целей (3). На стадии «реализация» все функцию разделялись на две части - «обучение и подготовка кадров» (4) и «выполнение работ» (5).

Отечественные исследователи процессом управления называют «совокупность циклических действий, связанных с выявлением проблем, поиском и организацией выполнения принятых решений». При этом выделяются элементы: проблема, решение, люди. Функции управления при данном рассмотрении анализируются иначе. Под проблемой понимается несоответствие фактического и желаемого состояния объекта. Желаемое достигается планированием. Функции организации и контроля реализуются через принятие решений. При этом необходима соответствующая мотивация персонала организации, вовлечение в процесс принятия решений. Основой принятия управленческих решений служит выполнение управленческих функций. Персонал фирмы (совокупность функций) направлен на «достижение поставленных целей путем преобразования ресурсов «на входе» в продукцию или услуги на «выходе» экономической системы.

При увеличении связей между отдельными частями управления и внешней средой система усложняется. Функция координации получает все большую значимость. Это придает системе дополнительный динамизм, с большей легкостью происходит маневрирование ресурсами, создается пропорциональность во взаимосвязях. При правильной координации происходит согласованность управленческих действий и их интеграция.

В управлении организациями координация имеет особую роль, поскольку помогает достигать поставленные цели наиболее эффективно.

Выдача распоряжений, корректировка целей и задач, команды по устранению ошибок – эти элементы процесса управления приобретают значимость на стадии регулирования, когда ведется активная деятельность по поддержанию в меняющейся системе управления выбранных параметров. При этом упорядоченность системы сохраняется и при влиянии внешней среды. Так реализуется функция регулирования. Процесс управления наиболее эффективен в том случае, когда все имеющиеся отклонения возможно откорректировать внутри системы.

В связи с вышеизложенным схема функций управления будет выглядеть таким образом (рис. 1 г). В схему включены: планирование, организация, мотивация, контроль, регулирование и координация.

Рисунок 1 – Различные подходы к структуризации процесса управления: а) Румянцевой З.П.; б) Исикава; в) Фатхутдинова Р.А.; г) предлагаемый подход

Так выглядит перечень выделенных функций в общем управлении, который возможно отнести и к инновационному управлению. Данное утверждение подтверждают следующие позиции [11, с. 173].

1. Каким бы ни был тип управления, стадии управления не изменяются.

Внедрение инновационного менеджмента на предприятиях делает рабочий процесс более успешным. Повышается устойчивость организации.

2. При разделении традиционного и инновационного управления менеджмент также разделяется на общий и инновационный, но при этом выделяются функции стратегического, креативного, инвестиционного, производственного и иных типов менеджмента. Чаще всего общие функции содержат в себе инновационные элементы.

3. При едином подходе к вычленению функций обеспечивается их совершенствование.

Перечень функций зависит от разных критериев.

Стратегический маркетинг включает в себя управленческий цикл, который состоит из работ, направленных на формирование портфеля новшеств и установление рыночной стратегии фирмы. Поскольку в российской управленческой практике использовать элементы маркетинга и стратегий развития стали относительно недавно, необходимость внедрения их в управленческий процесс остается актуальной. В зарубежных странах чаще используют один критерий. Использование нескольких критериев усложняет понимание сути процесса управления [12, с. 132].

Управленческие функции связаны между собой и во времени, и в пространстве. Любая функция может рассматриваться лишь в комплексе с другими, ограничений и препятствий между ними нет.

Поскольку разнообразные формы разделения труда работников управления имеют множество функций и подфункций, работ, то воздействие их может быть продуктивным лишь в комплексе, следовательно, нельзя говорить о главенствовании тех или иных функций управления. Значение тех или иных функций меняется в зависимости от изменения условий и среды. И тем не менее в основе любого процесса лежат общие функции [13, с. 119].

Под планированием понимается деятельность, которая помогает привести объект в соответствие поставленным целям, определение ряда действий для достижения необходимого. Любые текущие задачи разрешаются с помощью прогнозирования и моделирования [15, с. 131].

За рубежом с помощью планирования происходит адаптация к внешним условиям. Планирование на большой промежуток времени становится стратегическим. Цели такого планирования зависят от ситуации, поэтому «долгосрочное планирование не включает будущие решения, оно включает влияние будущего на сегодняшнее решение».

Стратегическое планирование влечет за собой стратегическое управление [14, с. 123].

При этом важно установить цели для каждой должности, а также определить пути их достижения. Если цель легко осознается и четко представляется, она будет быстрее достигнута. Цель организации – достижение конкретных характеристик. Деятельность фирмы направлена именно на это достижение. Факторы, формирующие планирование целей, принципы, а также методика и направление установления целей исследованы достаточно полно.

2. Планирование как функция менеджмента на примере ООО «Максимум Авто»

2.1. Общая характеристика ООО «Максимум Авто»

Автомобильный холдинг «Максимум» – российский автомобильный холдинг, автодилер, основанный в 2007 году. На данный момент является одним из лидеров российского автомобильного рынка в соответствующих сегментах.

Основной вид деятельности компании – продажа новых автомобилей всего модельного ряда Suzuki, Honda, Ford и Mitsubishi, силовой техники Suzuki и Honda, оригинальных запчастей и аксессуаров, а также сервис и техническое обслуживание автомобилей представленных автомобильных брендов.

Кроме того, дилерские центры автомобильного холдинга «Максимум» предоставляют весь спектр услуг по продаже автомобилей с пробегом, обмену подержанных на новые (trade-in), выкупу автомобилей с пробегом и постановке их на комиссию.

Первый официальный дилер в составе холдинга – дилерский центр «Honda Максимум Лахта» открылся в 2007 году в Санкт-Петербурге. Дилерский центр быстро добился высоких результатов и уже по итогам 2009 года стал лидером продаж Honda в Северо-Западном регионе. Достигнутая позиция удерживается по сей день. По итогам 2013 года ДЦ «Хонда Максимум Лахта» был признан Лучшим дилером России c рейтингом ААА и награжден этим званием представительством Honda в России.

В 2010 году холдинг приобрел дилерство Ford. Центр «Ford Максимум» открылся на улице Руставели, 53. Новый дилерский центр поддержал успешность холдинга и по итогам 2013 года «Ford Максимум» занял уже 2-е место по продажам в Санкт-Петербурге среди 8 дилеров Ford.

В конце 2011 года холдинг стал официальным дилером Mitsubishi. Уже в апреле 2012 года рядом с дилерским центром «Ford Максимум» начал свою работу новый дилерский центр «Mitsubishi Максимум». Уже к концу 2013 года автосалон занял 4-ое место среди всех автодилеров это бренда в Санкт-Петербурге, а по итогам второго квартала 2014 года уже вышел на 2-ое.

Следующим шагом в развитии холдинга стало открытие нового официального дилерского центра Hyundai.

Его строительство началось еще в 2012 году. Было запланировано построить самый большой и функциональный дилерский центр в Санкт-Петербурге. Уже в ноябре 2014 года свои двери открыл салон площадью более 4 500 кв.м., с шоу-румом на 20 автомобилей и с 16 подъемниками в сервис-зоне.

Не останавливаясь на достигнутом, в конце 2014 г. холдинг «Максимум» приобрел дилерство Suzuki и уже в апреле 2015 г. начал свою работу автосалон Suzuki Максимум – официальный дилер Suzuki.

Автоцентр отвечает всем требованиям и корпоративным стандартам Suzuki. Общая территория центра, не включая, парковку, составляет 3 320 м2, шоу-рум занимает 400 м2, территория сервиса равна 1 241 м2, парковка центра занимает 7 000 м2. Всего за 3 месяца работы дилерский центр Suzuki Максимум занял 1-ое место по продажам автомобилей среди дилеров по всей России.

Миссия

- Мы профессионалы. Мы служим для ваших рекомендаций.

- Мы меняем ваш мир.

- Мы не такие как все. Мы лидеры.

Ценности компании

- Эффективность

- Клиентоориентированность

- Профессионализм

- Практичность

- Открытость

- Дисциплина

- Команда

Организационная структура управления представлена на рис. 2.

Рисунок 2 - Организационная структура управления ООО «Максимум Авто»

Такая организационная структура позволяет компании полноценно развивать оба направления своей деятельности – продажи и сервисное обслуживание.

Структура предприятия может быть отнесена к линейно-функциональной.

По результатам работы за 2014–2016 гг. предприятие имело следующие значения показателей, таблица 1.

Таблица 1 - Основные технико-экономические показатели ООО «Максимум Авто»» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+/-) |

Темп роста (%) |

||

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

Выручка от продажи продукции, работ или услуг, тыс. руб. |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

Себестоимость, тыс. руб. |

193870 |

210292 |

223272 |

16422 |

12980 |

108,47 |

106,17 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

16487 |

18785 |

19241 |

2298 |

456 |

113,94 |

102,43 |

|

Прибыль от продаж |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

Прибыль до налогообложения |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

Чистая прибыль |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

Дебиторская задол-женность, тыс.руб. |

4478 |

4671 |

9312 |

193 |

4641 |

104,31 |

199,36 |

|

Кредиторская задол-женность, тыс.руб. |

11272 |

11081 |

13261 |

-191 |

2180 |

98,31 |

119,67 |

|

ФОТ |

39685 |

42586 |

43987 |

2901 |

1401 |

107,31 |

103,29 |

|

Производительность |

1067,87 |

1140,69 |

1200,79 |

72,82 |

60 |

106,82 |

105,27 |

|

Фондоотдача, руб. |

14,77 |

13,97 |

14,42 |

-0,80 |

0,45 |

94,57 |

103,22 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

31530 |

34870 |

38707 |

3340 |

3837 |

110,59 |

111,00 |

Данные таблицы 1 позволяют сделать вывод о том, что выручка растёт на всём периоде исследования, так к 2015 г она выросла на 18884 тыс. руб., а в 2016 г. на 15024 тыс. руб. Поскольку увеличиваются объёмы деятельности увеличивается себестоимость, в 2015 г. выросла на 16422 тыс. руб. и в 2016 г. на 12980 тыс. руб. Следует отметить, что темп её роста выше темпов роста выручки, что является отрицательным в деятельности организации. В связи с тем, что увеличиваются объёмы деятельности в 2015-2016 гг. увеличивается среднесписочная численность на 2 чел., и 1 чел. Соответственно.

Среднегодовая стоимость основных производственных фондов увеличивается на всём периоде исследования (в 2015 г. на 2298 тыс. руб., в 2016 г. на 456 тыс. руб.).

Прибыль от продаж в 2015 г. снизилась на 2475 тыс. руб., прибыль до налогообложения и чистая прибыль так же снизились на 1433 тыс. руб. и на 923 тыс. руб. соответственно. Прибыль от продаж в 2016 г. увеличилась на 2701 тыс. руб. Положительный финансовый результат по прочим видам деятельности стал причиной того, что прибыль до налогообложения и чистая прибыль увеличились в 2016 г. на 3366 тыс. руб. и на 3298 тыс. руб. соответственно.

В 2015 г. рентабельность продаж снижается на 1,26 п.п., однако в 2016 г. она увеличилась на 0,80 п.п. и составила 4 %. Дебиторская задолженность увеличилась на всём периоде исследования. В 2015 г. на 193 тыс. руб. и в 2016 г. на 4641 тыс. руб. что ведёт к прямому отвлечению средств из оборота. Кредиторская задолженность в 2015 г. снизилась на 191 тыс. руб. Рост дебиторской задолженности в 2016 г. привёл к росту взаимных неплатежей, в связи с чем, кредиторская задолженность в 2016 г. увеличилась на 2180 тыс. руб. Фонд оплаты труда увеличивается на всём периоде исследования. Так же следует отметить увеличение средней заработной платы, в 2015 г. она увеличилась на 0,92 тыс. руб. и в 2016 г. на 0,44 тыс. руб. Положительным моментом в 2015-2016 гг. является то, что темпы роста средней заработной платы меньше темпов роста выручки, т. е. увеличение заработной было целесообразным, своевременным и выполняла стимулирующую функцию.

Производительность увеличилась в 2015 г. на 72,82 тыс. руб. и в 2016 г. на 60 тыс. руб. Среднегодовая стоимость оборотных средств увеличилась в 2015 г. на 10,59.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Проведем анализ показателей рентабельности предприятия.

Таблица 2 - Показатели прибыли и рентабельности ООО «Максимум Авто» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015г. |

2016 г. |

Отклонение, (+/-) |

Темп роста, (%) |

||

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

Прибыль, тыс.руб. |

|||||||

|

- валовая; |

49605 |

52067 |

54111 |

2462 |

2044 |

104,96 |

103,93 |

|

- от продаж; |

10862 |

8387 |

11088 |

-2475 |

2701 |

77,21 |

132,20 |

|

- до налогообложения; |

5333 |

3900 |

7266 |

-1433 |

3366 |

73,13 |

186,31 |

|

- чистая; |

3828 |

2905 |

6203 |

-923 |

3298 |

75,89 |

213,53 |

|

Рентабельность, в % к: |

243475 |

262359 |

277383 |

18884 |

15024 |

107,76 |

105,73 |

|

рассчитанная по валовой прибыли |

20,37 |

19,85 |

19,51 |

-0,53 |

-0,34 |

97,41 |

98,30 |

|

Рентабельность продаж |

4,46 |

3,20 |

4,00 |

-1,26 |

0,80 |

71,66 |

125,04 |

|

общая (прибыли до налогообложения); |

2,19 |

1,49 |

2,62 |

-0,70 |

1,13 |

67,87 |

176,22 |

|

рассчитанная по чистой прибыли; |

1,57 |

1,11 |

2,24 |

-0,46 |

1,13 |

70,43 |

201,96 |

|

б) оборотным активам |

16,91 |

11,18 |

18,77 |

-5,73 |

7,59 |

66,11 |

167,89 |

|

в) основным средствам |

32,35 |

20,76 |

37,76 |

-11,59 |

17 |

64,17 |

181,89 |

|

г) собственному капиталу |

13,77 |

9,35 |

17,41 |

-4,42 |

8,06 |

67,90 |

186,20 |

|

д) рентабельность активов |

11,05 |

7,24 |

12,42 |

-3,81 |

5,18 |

65,52 |

171,55 |

Оценка прибыли и рентабельности показывает, что в 2015 г. показатели прибыли от продаж, прибыли до налогообложения и чистой прибыли снижаются, в связи с чем снижается рентабельность. Это вызвано тем, что темпы роста себестоимости выше темпов роста прибыли. Уже в 2016 г. все показатели прибыли увеличились. Рентабельность, рассчитанная по валовой прибыли, сокращается на всём периоде исследования, так в 2015 г. она сократилась на 0,53 п.п., в 2016 г. на 0,34 п.п. Рентабельности продаж сократилась в 2015 г. на 1,26 п.п. и увеличилась в 2016 г. на 0,80 п.п. и составила 4 % Общая и рентабельность сократилась в 2015 г. на 0,70 п.п. и увеличилась в 2016 г. на 1,13 п.п. Рентабельность, рассчитанная по чистой прибыли, так же сокращается в 2015 г. на 0,46 п.п. и увеличивается в 2016 г. на 1,13 п.п.

Прибыль используемых оборотных средств в 2015 г. снизилась г. на 5,73 п.п. и увеличилась в 2016 г. на 7,59 п.п., Рентабельность активов в 2015 г. снизилась на 3,81 п.п. и увеличилась в 2016 г. на 5,18 п.п. и составила 12,42, т.е. прибыль, приходящаяся на каждый рубль активов, увеличилась, Рентабельность собственного капитала снизилась в 2015 г. на 4,42 п.п. и увеличилась в 2016 г. Рентабельность основных средств так же снизилась в 2015 г. и увеличивается к 2016 г.

Финансовое состояние предприятия заключается в анализе ликвидности баланса организации. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т. е. способности своевременно и полностью рассчитываться по всем своим обязательствам. Определим ликвидность баланса. В ООО «Максимум Авто» имеют место следующие соотношения (таблица 3).

Таблица 3 - Оценка ликвидности баланса ООО «Максимум Авто» за 2014-2016 гг.тыс. руб.

|

Соотношение |

2014 |

2015 |

2016 |

|

А1≥П1 |

261111272 |

520611081 |

372713261 |

|

А2≥П2 |

44788948 |

46718474 |

93126087 |

|

А3≥П3 |

260992016 |

266743857 |

278253016 |

|

А4≤П4 |

1866729621 |

1938732526 |

2023438734 |

Данные таблицы 3 позволяют сделать вывод, что баланс рассматриваемого предприятия не является абсолютно ликвидным, поскольку не выполняется соотношение неравенств, что свидетельствует о нарушении платежеспособности организации. Не выполнение первого и второго неравенства в 2014-2015 гг. свидетельствует о нарушении платежеспособности организации на момент составления баланса. У организации недостаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Анализ ликвидности по данной схеме является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Рассчитаем коэффициенты платежеспособности ООО «Максимум Авто», данные оформим в таблице 4.

Таблица 4 - Коэффициенты платежеспособности ООО «Максимум Авто» за 2014-2016 гг.

|

Показатели |

Нормативное ограничение |

2014 г. |

2015г. |

2016 г. |

Отклонение (+,-) |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|||||

|

1. Общий показатель платёжеспособности |

>=1 |

0,78 |

0,94 |

0,97 |

0,16 |

0,03 |

|

2.Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,13 |

0,27 |

0,19 |

0,14 |

-0,08 |

|

3.Коэффициент быстрой ликвидности |

>0,8 |

0,35 |

0,51 |

0,67 |

0,16 |

0,16 |

|

4. Коэффициент текущей ликвидности |

2,0-3,5 |

1,64 |

1,87 |

2,11 |

0,23 |

0,24 |

|

5.Коэффициент маневренности функционирующего капитала |

Уменьшение –положительный фактор |

2,01 |

1,57 |

1,29 |

-0,44 |

-0,28 |

|

6.Доля оборотных средств в активах |

>=0,5 |

0,64 |

0,65 |

0,67 |

0,01 |

0,02 |

|

7. Коэффициент обеспеченности собственными оборотными средствами |

>=0,1 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

Таким образом, расчеты, приведенные в таблице 4 указывают на то, что в 2014-2016 гг. общий показатель платежеспособности ниже допустимых значений.

Коэффициент абсолютной ликвидности имеет нижние границы предельно допустимых значений, т. е организация может погашать текущие (краткосрочные) обязательств за счёт денежных средств.

Коэффициент быстрой ликвидности ниже предельно допустимых значений на всём периоде исследование, что свидетельствует о том, что общество не может погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент текущей ликвидности – обобщающий коэффициент платежеспособности, он находиться ниже предельных норм в 2014-2015 гг. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств.

Но уже в 2016 г. этот показатель выше предельно допустимых значений. Этот показатель в 2015 г. составил 1,87 и в 2016 г. 2,11. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных средств у Общества необходимых для финансовой устойчивости предприятия.

Значения этого показателя ООО «Максимум Авто»» в 2014-2016 гг. в пределам допустимых значений ( в 2014 г. – 0,33, в 2015 г. – 0,36, в 2016 г. – 0,45), т. е. свидетельствует о том, что у ООО «Максимум Авто» достаточно собственных средств, необходимых ей для её текущей деятельности. В целом можно отметить низкую платёжеспособности предприятия.

Рассмотрим показатели финансовой устойчивости ООО «Максимум Авто» (таблица 5).

Таблица 5 - Показатели финансовой устойчивости ООО «Максимум Авто» за 2014-2016 гг.

|

Показатели |

Нормативное ограничение |

2014 г. |

2015г. |

2016 г. |

Отклонение, (+,-) |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|||||

|

1. Коэффициент капитализации (плечо финансового рычага) |

не выше 1,5 |

0,75 |

0,72 |

0,58 |

-0,03 |

-0,14 |

|

2.Коэффициент обеспеченности собственными источниками финансирования |

нижняя граница 0,1; opt.U2≥0,5 |

0,33 |

0,36 |

0,45 |

0,03 |

0,09 |

|

3. Коэффициент финансовой независимости (автономии) |

0,4≤U3≤0,6 |

0,57 |

0,58 |

0,63 |

0,01 |

0,05 |

|

4. Коэффициент финансирования |

U4≥0,7; opt ≈ 1,5 |

1,33 |

1,39 |

1,73 |

0,06 |

0,34 |

|

5. Коэффициент финансовой устойчивости |

U5≥0,6 |

0,61 |

0,65 |

0,68 |

0,04 |

0,03 |

Коэффициент капитализации считается одним из основных индикаторов финансовой устойчивости, характеризующим соотношение заемных средств собственным. За 2014 -2016 гг. значение этого показателя в пределах предельно допустимых значений.

Коэффициент финансовой независимости характеризует, какая часть активов сформирована за счет собственных источников средств. Значение коэффициента имеет значение в предельно допустимых значениях.

Коэффициент финансовой устойчивости и коэффициент финансирования достигает нормативных. Таким образом, можно сделать вывод о том, что ООО «Максимум Авто» не зависим от внешних источников финансирования и её финансовое положение устойчивое.

2.2. Характеристика планирования в ООО «Максимум Авто»

Проведем анализ внешней среды, таблица 6.

Анализ данной таблицы 6 позволяет сделать выводы. Увеличение курса иностранных валют положительно скажется на финансово- хозяйственной деятельности предприятия, так как оно является поставщиком продукции во многих регионах.

Таблица 6 - Анализ факторов внешней среды ООО «Максимум Авто»

|

Факторы внешней среды |

Оценка качества |

Важность |

||||||

|

1 |

2 |

3 |

4 |

5 |

Высокая |

Средняя |

Низкая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Покупатели |

||||||||

|

1.1.Объем спроса по каждому покупателю |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

1.2.Угроза потеря покупателя |

- |

- |

+ |

- |

- |

+ |

- |

- |

|

1.3.Возможность приобретения нового покупателя |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

2. Конкуренты |

||||||||

|

2.1Преимущество |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

2.2 Слабость |

- |

- |

- |

+ |

- |

- |

+ |

- |

|

3 Поставщики |

||||||||

|

3.1 Надежность |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

3.2 Необходимость отказа от старого поставщика |

+ |

- |

- |

- |

- |

- |

- |

+ |

|

3.3 Необходимость поиска новых поставщиков |

- |

+ |

- |

- |

- |

- |

+ |

- |

|

3.4 Ценовая политика поставщика |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

4 Законодательство |

||||||||

|

4.1.Устойчивость законов |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

4.2.Появление новых законов |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

4.3 Льготы |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

4.4.Ограничение |

- |

- |

- |

+ |

- |

- |

+ |

- |

|

4.5 Рост тарифов |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

5Технологический фактор |

||||||||

|

5.1. Возможность применения новых технологий |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

6 Климатический фактор |

||||||||

|

6.1. Наличие сезонности |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

6.2. Спад объема продаж |

- |

- |

- |

- |

+ |

+ |

- |

- |

В ООО «Максимум Авто» постоянно ведется анализ конкурентов с целью предупреждения натиска с их стороны и своевременной разработки мер по его отражению. Одним из важных для формирования высококачественного состава материальных потоков готовой продукции является постоянное обновление основных производственных фондов и использование высококвалифицированного персонала.

На деятельность компании ООО «Максимум Авто» оказывают влияние следущие политические факторы:

- политическая нестабильность в России (влияние которой проявляется в понижении курса национальной валюты, снижении доходов потребителей);

- нестабильные отношений со странами поставщиками запасных частей, в том числе и в части таможенного регулирования;

- инвестиционная политика государства (выделение средств на проекты, связанные с разработкой новых технологий в области производства запасных частей).

Экономические факторы, оказывающие влияние на рынок запчастей для фирмы:

- снижение денежных доходов населения, что приводит к снижению покупательской способности населения;

- экономический спад страны, который способствует стагнации коммерческой деятельности;

- налоговая политика, которая может повлечь за собой как активизацию, так и стагнацию деловой активности;

- инфляция, которая оказывает влияние на изменение цен на продукцию, рассматриваемой компании.

Выделим следующие социальные факторы:

- повышение уровня благосостояния и социальной защищенности населения;

- стремление покупать качественные товары.

Технологические факторы, оказывающие влияние на деятельность ООО «Максимум Авто» следующие:

- разработка инновации в области производства запчастей для фирмы;

- общее развитие технологий.

На деятельность ООО «Максимум Авто» оказывают влияние пять взаимодействующих конкурентных сил, определяющих долгосрочную привлекательность отрасли:

- существующие конкуренты;

- потенциальные конкуренты;

- рыночная власть поставщиков;

- рыночная власть покупателей;

- угроза со стороны товаров-заменителей.

Дадим оценку конкурентных позиции компании ООО «Максимум Авто», используя модель «пяти» сил М. Портера (таблица 7).

Таблица 7 - Оценка «пяти» сил М. Портера для компании ООО «Максимум Авто»

|

Конкурентная сила |

Оценка влияния, % |

Комментарий |

|

1 |

2 |

3 |

|

1 Риск появления новых конкурентов |

25 |

Относительно невысокий |

|

- экономия от масштаба |

Консолидация в отрасли усиливается вследствие этого можно достичь экономии от масштаба деятельности |

|

|

Марки |

Производители-поставщики |

|

|

- затраты на выход |

Требования к стартовому капиталу |

|

|

- простота переключения покупателей на нового продавца |

Высокая, так как для покупателя большую роль играет цена, а не известность торговой марки |

|

|

- простота копирования технологий продаж |

простая |

|

|

- затраты на основные фонды |

Высокие, так как требуют больших затрат |

|

|

2. Угроза замены существующих товаров |

10 |

Не существенна |

|

3. Сила позиции поставщиков |

15 |

Относительно невысокая |

|

- возможное влияние на поставщиков |

Только при больших заказах |

|

|

- простата смены поставщиков |

Простая, так как конкуренция между поставщиками существенная |

|

|

- угроза выхода поставщиков на конечного потребителя |

Невысокая, так как поставщик не в состоянии сам организовать продажи |

|

|

Сила позиции покупателей |

20 |

Относительно невысокая |

|

Влияние покупателей на цену товара |

Высокая так как рынок насыщен, а круг продавцов широк |

|

|

Простота переключения покупателей на нового поставщика |

30 |

Относительно высокая, определяется ценовым фактором |

|

Заинтересованность покупателей в низкой цене |

Высокая |

|

|

Неудовлетворенность ассортиментом |

Невысокая, так как ассортимент широк |

|

|

Уровень компетенции покупателя о продукции |

Высокий |

|

|

Высокая |

|

|

Величина постоянных издержек |

Высокая, за счет формирования запасов |

|

|

Вероятность скачков спроса |

Невысокая, за счет эластичности спроса |

|

|

Простота выхода из бизнеса |

Сложная, так как срочная реализация запасов не возможна без потерь |

|

|

ИТОГО |

100 |

Результаты проведенного анализа представим на рисунке 3.

Рисунок 3 – Модель «пяти» сил по Портеру для ООО «Максимум Авто»

По результатам анализа «пяти» сил М. Портера можно сделать выводы:

- сокращается число конкурентов, но повышается уровень консолидации отрасли за счет слияний и поглощений компаний;

- конкуренты становятся более близкими по мощности;

- незначительные затраты покупателей при переходе к другому продавцу.

Проведем анализ внутренней среды в таблице 8.

Таблица 8 - Анализ внутренней среды ООО «Максимум Авто»

|

Факторы внутренней среды |

Оценка качества |

Важность |

||||||

|

1 |

2 |

3 |

4 |

5 |

Высокая |

Средняя |

Низкая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1.Репутация предприятия |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

2.Доля рынка |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

3. Затраты на реализацию продукции |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

4.Эффективность производства |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

5.Качество реализуемой продукции и услуг |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

6. Стиль руководства |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

7.Квалификация персонала |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

8. Корпоративная культура |

- |

- |

- |

- |

+ |

- |

+ |

- |

|

9.Финансовая стабильность |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

10.Поизводственное оснащение |

- |

- |

- |

- |

+ |

+ |

- |

- |

|

11.Затраты на обслуживание производства |

+ |

- |

- |

- |

- |

+ |

- |

- |

|

12. Технический уровень производства |

- |

+ |

- |

- |

- |

+ |

- |

- |

|

13. Способность удовлетворить покупательский спрос |

- |

- |

+ |

- |

- |

+ |

- |

- |

Таким образом, на основе проведенного анализа выявили, что для компании особая важность, влияющая на ее деятельность, заключается в устойчивом законодательстве, в надежных поставщиках запчастей, в деятельности конкурентов, в климатических условия. Чтобы эффективно работать на рынке, необходимо учитывать все его особенности и удовлетворять возникший спрос в продукции в полном объеме.

Далее проведем SWOT-анализ.

Метод SWOT-анализа позволил получить представление о потенциале ООО «Максимум Авто» с учетом своих сильных сторон и возможностей в сопоставлении с угрозами и слабыми сторонами компании. Кроме этого, анализ позволил определить программу и последовательность действий для реализации этого потенциала.

На данном этапе работы был произведен анализ и выделены следующие сильные стороны:

- отлаженная логистика (материально-техническое обеспечение);

- расширяющийся ассортимент товаров и услуг;

- административный и финансовый ресурсы, широкие возможности по привлечению дополнительного финансирования;

- узнаваемый бренд;

- высокая прибыльность (преимущество по издержкам);

- надежные связи с контрагентами, имидж и репутация;

- развитая сетевая инфраструктура.

К слабым сторонам ООО «Максимум Авто» относятся:

- неэффективная структура компании;

- нечетко простроенные бизнес-процессы;

- отсутствие достаточного количества компетентных кадров;

- нечетко выстроенные регламенты работы.

В качестве возможностей компании можно выделить:

- освоение новых рынков, завоевание новых территорий;

- привлечение профессиональных менеджеров (маркетинг, логистика, стратегия);

- построение эффективных бизнес-процессов;

- проведение качественной рекламной кампании для привлечения новых групп потребителей и дальнейшего развития бренда.

Угрозы:

- растущая конкуренция;

- появление в результате слияния новых конкурентов, резкий рост старых конкурентов за счет появления стратегического инвестора в их составе;

- продолжающийся территориальный захват неосвоенных рынков конкурентами;

- снижение спроса в условиях кризиса на основную продукцию на уже освоенных рынках компании;

- снижение доходности, сильное государственное регулирование.

Благоприятные обстоятельства S/O:

- территориальная экспансия на внутреннем рынке, выход на новые рынки, разработка стратегии по выходу на зарубежные рынки;

- диверсификация;

- усиление позиционирования и укрепление бренда.

Необходимые мероприятия W/O:

- разработка стратегии развития и роста компании;

- усиление команды менеджеров (маркетинг, логистика, стратегия развития);

- расширение регионов присутствия;

- освоение новых продуктов, расширение ассортиментной матрицы;

- выделение и усиление функций логистики и маркетинга;

- усиление рекламы и поддержки развития бренда;

Возможная реакция S/T:

- усиление рекламных компаний;

- развитие собственных международных проектов;

- расширение ассортиментной матрицы, развитие новых услуг;

- приоритетное приобретение конкурентов на ключевых зарубежных рынках

Требует действия W/T:

- разработать стратегию развития и роста компании;

- провести маркетинговые исследования, сравнение с конкурентами по всем позициям;

- усилить эмоциональную индивидуализацию бренда для покупателей, откорректировать позиционирование бренда;

- построить эффективную внутреннюю систему распределения и снабжения;

- разработать план действий по территориальной экспансии.

Для определения значимости возможных действий была проведена взвешенная оценка показателей. Оценка производилась по десятибалльной шкале.

Таблица 9 - Итоговая таблица SWOT-анализа ООО «Максимум Авто»

|

СИЛЬНЫЕ СТОРОНЫ |

балл |

ВОЗМОЖНОСТИ |

балл |

|

Отлаженная логистика (материально-техническое обеспечение) |

9 |

освоение новых рынков, завоевание новых территорий |

8 |

|

Административный и финансовый ресурсы, широкие возможности по привлечению дополнительного финансирования |

10 |

Развитие розничной сети |

8 |

|

Узнаваемый бренд |

9 |

Проведение качественной кампании для привлечения новых групп потребителей и дальнейшего развития бренда |

7 |

|

Надежные связи с контрагентами, имидж и репутация |

8 |

||

|

СЛАБЫЕ СТОРОНЫ |

балл |

УГРОЗЫ |

балл |

|

Неэффективная структура компании |

7 |

Появление в результате слияния новых конкурентов, резкий рост старых конкурентов за счет поглощений |

9 |

|

Недостаточная реклама, недостаточная поддержка развития бренда |

6 |

Снижение спроса на предлагаемую продукцию на уже освоенных рынках компании, снижение доходности |

7 |

|

Низкие темпы территориальной экспансии |

6 |

Захват доли рынка иностранными компаниями |

3 |

Для составления плана действий и расстановки приоритетов исполнения, получившиеся данные были проанализированы с учетом следующих факторов: значимость инициативы для общего плана реализации стратегии компании, оценка необходимых ресурсов компании.

ЗАКЛЮЧЕНИЕ

Все основные функции менеджмента находятся в тесной взаимосвязи между собой, образуя целостную систему, направленную на достижение определенных целей. Все основные функции менеджмента отличаются специфическими приемами и методами.

Рассмотрим, какие виды управленческой деятельности составляют общее понятие основные функции менеджмента: Базовой, стартовой функцией менеджмента является планирование. Деятельность компании или фирмы обязательно начинается с составления плана. Для полноты картины недостаточно только перечислить функции менеджмента, их характеристика поможет более глубоко раскрыть изучаемый вопрос. Благодаря планированию определяются цели и приоритетные направления развития фирмы, а также составляется программа необходимых действий, направленных на их достижение.

Принято разделять планирование по видам: долгосрочное, охватывающее промежуток времени не менее 3-х и до 5-ти лет; среднесрочное – не менее года; краткосрочное – в пределах календарного года. Опытными менеджерами применяются все виды планирования.

Профессионализм менеджера заключается в перспективном мышлении в сочетании с практическими действиями, а также в умении выделять цели. Управление, ориентированное на результат – это не что иное, как управление по целям, объединяющее планирование и контроль. Таким образом, разбирая такое понятие функции менеджмента, как планирование, мы тесно соприкоснулись с функцией контроля, представляющей собой наблюдение за тем, насколько эффективно достигаются организацией поставленные цели, а также, при необходимости, корректировку отклонений. Контроль позволяет своевременно выявить и откорректировать возникающие проблемы до того, как они станут необратимыми.

При этом контроль служит своеобразным звеном, соединяющим все функции менеджмента, их характеристика будет представлена далее. Не менее значима такая функция менеджмента, как организация. Она включает в себя, как организационное проектирование, так и организацию процесса работы. В процессе организационного проектирования производится деление всей компании на блоки по важнейшим направлениям, выделенным для достижения целей организации. Здесь же устанавливаются полномочия различных должностей и их отношений. Организация процесса призвана обеспечить нормальное функционирование и взаимодействие различных подразделений компании при достижении поставленных целей. Организационная структура формируется в процессе организационного проектирования, поэтому это не что иное, как правила, которые разрабатываются менеджерами для эффективного распределения обязанностей и разделения труда.

Организационная структура позволяет осуществить переход от планов к действиям. Еще одна функция менеджмента – мотивация, представляющая собой процесс стимулирования сотрудников компании к деятельности, строго направленной на достижение ее целей. Мотивация, как управленческая деятельность использует следующие рычаги воздействия на коллектив: моральное и экономическое стимулирование. Под стимулированием понимается использование различных стимулов, чтобы мотивировать людей.

При этом используемые менеджером теории мотивации можно разбить следующим образом: Теории процесса мотивации, выявляющие динамику взаимодействия разных мотивов; Теории содержания мотивации, выявляющие и анализирующие факторы мотивации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Баканов, М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб. / М.И.Баканов, А.Д. Шеремет. - М: Финансы и статистика, 2009. – 371 с.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т.Балабанов. – М.: Финансы и статистика, 2009. – 259 с.

- Брусов, П. Н. Финансовый менеджмент. Финансовое планирование: учеб. пособие / П. Н. Брусов, Т. В. Филатова. – М.: КНОРУС, 2012. – 441 с.

- Бурмистрова Л. М. Финансы организаций (предприятий). — М.: ИНФРА-М, 2009. – 223 с.

- Бусов, В. И. Оценка стоимости предприятия (бизнеса) учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков; под ред. В. И. Бусова. – М.: Юрайт, 2013. – 217 с.

- Виханский О.С. Менеджмент: учебник/ О.С. Виханский - М.: МГУ, 2007. – 159 с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы 3-е изд. Учебник для вузов. — М.: Издательство Юрайт, 2011. – 145 с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — М.: Издательство Юрайт, 2010. – 175 с.

- Глухов В.В. Основы менеджмента. - СПб: Специальная литература, 2005. – 423 с.

- Ермасова Н.Б. Финансовый менеджмент. Учебное пособие для вузов. — М.: Издательство Юрайт, 2010. – 223 с.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М.: КНОРУС, 2012. – 159 с.

- Менеджмент: Учебное пособие / Под ред. В.В.Лукашевича, Н.И.Астаховой. – М.: ЮНИТИ-ДАНА, 2005. – 223 с.

- Мескон М.Х. Основы менеджмента. М.Х. Мескон. М. Альберт, Ф. Хедоури; пер. с англ. - М.: Дело, 2007. – 359 с.

- Мескон М.Х. Основы менеджмента: Пер. с англ. / Мескон М.Х., Альберт М., Хедоури Ф. – М.: Вильямс, 2007. – 445 с.

- Попов А.В. Теория и организация американского менеджмента. - М.: МГУ, 2001. – 375 с.

- Семенов А.К. Основы менеджмента: учебник/А.К.Семенов, В.И. Набоков - М.: Издательско-торговая корпорация "Дашков и К°", 2008. – 275 с.

- Семенова И.И. История менеджмента: учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2007. – 445 с.

- Тебекин А.В. Менеджмент организации: Учебник / Тебекин А.В., Касаев Б.С. – М.: КНОРУС, 2007. – 459 с.

- Томпсон, А.А. Стратегический менеджмент: учебник для вузов /А.А. Томпсон, мл. А.Дж. Стрикленд III - М ИНФРА-М, 2006. – 223 с.

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

- Организационная культура и ее роль в современных организациях (Краткая характеристика ОАО "Коммунэнерго")

- Культура гостиничного обслуживания (Организация повышения культуры и качества обслуживания в гостиницах)

- Организационная культура и ее роль в современных организациях (Теоретические аспекты формирования организационной культуры и ее роль в современных организациях)

- Теории происхождения государства (Основные теории возникновения государства)

- Понятие и виды ценных бумаг (Правовой режим ценных бумаг)

- Понятия и виды наследования (Особенности наследования по завещанию)

- Бренд как конкурентное преимущество компании (Понятие бренда и брендинга).

- Анализ денежных средств предприятия (Анализ структуры денежных потоков)

- Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде

- Система психофизиологического профессионального отбора и диагностики профпригодности (Методы диагностики профессиональной пригодности персонала)

- Имидж организации